PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH ASURANSI KERUGIAN DI PT ASURANSI ASEI INDONESIA

PERSERO CABANG MEDAN

OLEH:

AMANTA BARQAH H. HRP NIM 55153008

PROGRAM STUDI ASURANSI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI SUMATERA UTARA

MEDAN 2019 M / 1441 H

PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH ASURANSI KERUGIAN DI PT ASURANSI ASEI

INDONESIA PERSERO CABANG MEDAN

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana (S1) Pada Jurusan Asuransi Syariah Fakultas Ekonomi dan Bisnis Islam

Universitas Islam Negeri Sumatera Utara Disusun Oleh: AMANTA BARQAH H HRP NIM 55153008 Program Studi ASURANSI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI SUMATERA UTARA

MEDAN 2019 M / 1441

LEMBAR PENGESAHAN

Skripsi berjudul “PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH ASURANSI KERUGIAN DI PT ASURANSI ASEI INDONESIA PERSERO CABANG MEDAN” an. Amanta Barqah H. Hrp, NIM. 55153008 Program Studi Asuransi Syariah telah dimunaqasyahkan dalam Sidang Munaqasyah Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Sumatera Utara pada tanggal 21 Oktober 2019. Skripsi ini telah diterima untuk memenuhi syarat memperoleh gelar Sarjana Ekonomi (SE) pada Program Studi Asuransi Syariah.

Medan, 04 November 2019

Panitia Sidang Munaqasyah Skripsi Program Studi Asuransi Syariah UIN SU

Ketua Sidang, Sekretaris Sidang,

Yusrizal SE,M.Si Dr. Muhammad Arif, MA NIP. 197505222009011006 NIB. 1100000116

Anggota

Dr. Muhammad Arif, MA Zuhrinal M. Nawawi, MA NIB. 1100000116 NIP. 197608182007101001

Fauzi Arif Lubis, MA Aqwa Naser Daulay, M.Si NIP. 198412242015031004 NIB. 1100000091

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Sumatera Utara

Dr. Andri Soemitra, MA NIP. 197605072006041002

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini:

Nama : Amanta Barqah H Hrp

NIM : 55153008

Tempat/tgl Lahir : Medan/ 13 Maret 1998 Pekerjaan : Mahasiswa

Alamat : Jl. Karya Setuju

Menyatakan dengan ini sebenarnya bahwa skripsi yang berjudul “PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH ASURANSI KERUGIAN DI PT ASURANSI ASEI INDONESIA PERSERO CABANG MEDAN” benar karya asli saya, kecuali kutipan-kutipan yang disebutkan sumbernya. Apabila terdapat kesalahan dan kekeliruan di dalamnya, sepenuhnya menjadi tanggung jawab saya.

Demikian surat pernyataan ini saya buat dengan sesungguhnya.

Medan, 01 Oktober 2019 Yang membuat pernyataan

Amanta Barqah H Hrp NIM.55153008

i ABSTRAK

Amanta Barqah H. Hrp, Nim 55153008. “Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Asuransi Kerugian di PT Asuransi Asei Indonesia Persero Cabang Medan”. Pembimbing Skripsi I, Dr. Muhammad Arif., MA, NIB 1100000116. Pembimbing Skripsi II, Fauzi Arif Lubis., MA, NIP 198412242015031004.

Penelitian ini bertujuan untuk mengetahui Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Asuransi Kerugian di PT Asuransi Asei Indonesia Persero Cabang Medan, dengan jumlah populasi 208 nasabah dengan teknik pengambilan sampel dengan menggunakan purposive sampling.Teknik pengambilan data yang digunakan adalah melalui kuisioner yaitu dengan cara menyebar kuisioner. Uji prasyarat analisis meliputi uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas.Teknik analisis data dengan menggunakan uji t, uji f, regresi linear berganda dan uji koefisien determinan. Hasil penelitian menunjukkan bahwa (1) terdapat pengaruh positif dan signifikan Berwujud terhadap Kepuasan Nasabah Asuransi Kerugian PT Asuransi Asei Indonesia Persero Cabang Medan, dengan thitung 4,151 > ttabel 1,66980 dan nilai

signifikansinya lebih kecil dari 0,05 yaitu 0,000, (2) terdapat pengaruh positif dan signifikan Keandalan terhadap Kepuasan Nasabah Asuransi Kerugian PT Asuransi Asei Indonesia Persero Cabang Medan dengan thitung 1,774 > ttabel

1,66980 dan nilai signfikansinya lebih kecil dari 0,05 yaitu 0,442 (3) terdapat pengaruh positif dan signifikan Tanggapan terhadap Kepuasan Nasabah Asuransi Kerugian PT Asuransi Asei Indonesia Persero Cabang Medan, dengan thitung 1,588

>ttabel 1,66980 dan nilai signifikasinya lebih kecil dari 0,05 yaitu 0,559 (4)

terdapat pengaruh positif dan signifikan Jaminan terhadap Kepuasan Nasabah Asuransi Kerugian PT Asuransi Asei Indonesia Persero Cabang Medan, dengan thitung 1,949 > ttabel 1,66980 dan nilai signfikansinya lebih kecil dari 0,05 yaitu

0,056 (5) terdapat pengaruh positif dan signifikan Empati terhadap Kepuasan Nasabah Asuransi Kerugian PT Asuransi Asei Indonesia Persero Cabang Medan, dengan thitung 1,691 > ttabel 1,66980 dan nilai signfikansinya lebih kecil dari 0,05

yaitu 0,039 (6) terdapat pengaruh positif dan signifikan Bukti Fisik, Kehandalan, Ketanggapan, Jaminan, dan Empati terhadap Kepuasan Nasabah Asuransi Kerugian PT Asuransi Asei Indonesia Persero Cabang Medan dengan Fhitung

22,016 > Ftabel 3,15 dan nilai signifikansinya lebih kecil daripada 0,05 yaitu 0,096.

Kata Kunci : Berwujud, Keandalan, Tanggapan, Jaminan, Empati dan Kepuasan Nasabah

ii

KATA PENGANTAR

Syukur Alhamdulillah, berkat limpah dan rahmat taufiq, inayah, dan hidayah Allah SWT penulis dapat menyelesaikan skripsi ini dengan baik sesuai dengan kemampuan penulis ketika skripsi ini di munaqasahkan. Shalawat dan salam penulis sampaikan kehadirat Nabi besar Muhammad SAW serta keluarga dan para sahabat.

Skripsi yang berjudul “ Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Asuransi Kerugian di PT Asuransi Asei Indonesia Persero.” Yang diselesaikan untuk melengkapi skripsi dalam rangka memperoleh gelar Sarjana Ekonomi (SE) pada jurusan Asuransi Syariah program studi Asuransi Syariah Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Sumatera Utara (UIN-SU).

Dalam proses penyelesaian skripsi ini, penulis banyak menghadapi rintangan dan hambatan. Namun, Alhamdulillah berkat bimbingan dari Bapak Dr. Muhammad Arif, MA dan Bapak Fauzi Arif Lubis, MA sebagai pembimbing I dan pembimbing II maka rintangan dan hambatan tersebut dapat diatasi. Untuk itu, penulis mengucapkan terima kasih atas bimbingan yang telah diberikan. Ucapan terima kasih juga penulis sampaikan kepada:

1. Bapak Prof. Saidurrahman, M.Ag selaku Rektor Universitas Islam Negeri Sumatera Utara.

2. Bapak Dr. Andri Soemitra, MA selaku Dekan Fakultas Ekonomi Dan Bisnis Islam Negeri Sumatera Utara yang sangat saya cintai.

3. Bapak Yusrizal, SE, M.SI selaku ketua Jurusan Asuransi Syariah, Universitas Islam Negeri Sumatera Utara.

4. Ucapan terima kasih penulis sampaikan kepada Penasehat Akademik (PA) Ibu Tuti Anggraini, MA yang selalu memberikan motivasi.

5. Ucapan terima kasih kepada Bapak Dr. Muhammad Arif, MA dan Bapak Fauzi Arif Lubis, MA sebagai pembimbing I dan pembimbing II yang sangat begitu banyak membantu penulis dalam mengerjakan skripsi dan selalu mau

iii

meluangkan waktu, tenaga, dan pikiran untuk memberikan pengarahan kepada penulis dalam mengerjakan skripsi.

6. Terima kasih kepada dosen-dosen Fakultas Ekonomi dan Bisnis Islam yang tiada henti memperhatikan dan memberikan dorongan semangat untuk menyelesai skripsi ini.

7. Terima kasih juga kepada bapak Aqwa Nasser Daulay M.Si, Ahmadi Bi Rahmani M.Si, Lathief Ilham Nasution M.Ei yang selalu membantu dan peduli dalam penyelesaian skripsi ini.

8. Ucapan terima kasih kepada Bapak Rachmad Surtani Muda, S.Si selaku Kepala Cabang PT. Asuransi Asei Indonesia Persero Cabang Medan, serta Bapak Abdul Wahab, S.E, M.Si selaku Kepala Seksi Administrasi PT. Asuransi Asei Indonesia Persero Cabang Medan yang telah banyak membantu penulis dalam memberikan data dan informasi kepada penulis untuk mendukung penyelesaian skripsi ini.

9. Terima kasih yang tiada tara untuk kedua orang tua penulis. Untuk Mama dan Papa yang telah menjadi orang tua terhebat yang setiap doa nya selalu dipanjatkan untuk penulis dan selalu memberikan motivasi, nasehat, cinta, perhatian dan kasih sayang serta doa yang tentu takkan bisa siapapun yang mengalahkan nya.

10. Ucapan terima kasih yang sebesar besarnya kepada Kakak Lisa Elianti Nasution, SE yang banyak membantu dalam memberikan wawasan serta semangat dalam menyelesaikan skripsi ini.

11. Terima kasih untuk Ema Malini, SE dan Emi Malina, SE teman seperjuangan seminar proposal gelombang pertama dan yang selalu mengerti serta memahami kekurangan penulis guna menyelesaikan skripsi ini.

12. Terima kasih kepada teman satu meja ngopi, Abangda Ahmad Fajar Bahri Hrp, S.Sos dan kepada Mhd. Rizky Nst S.E yang selalu memberikan nasehat keagaaman guna menyelesaikan skripsi ini.

13. Terima kasih kepada Mhd. Iqbal Lubis dan Hasbi Syahputra, teman seperjuangan yang saling menyemangati dalam tahap proses akademisi dan

iv

yang berperan besar untuk selalu mendukung dan mensupport penyelesaian skripsi ini.

14. Terima kasih juga kepada team camping, team ngetrip, team liburan (Alfajri S.E, Agi Guntur Siregar S.E, Willy Romadhon Dlm S.E, Desy Syahfitri Munthe S.E, Vina Sulystiana Dewi S.E, Syifa Mutia Ramadhanti S.E, Putri Ma’rie Anastasia Lubis S.E, Fitra Sofia Muzar Sagala S.E, Rachamayani S.E). 15. Terima kasih juga kepada teman-teman seperjuangan Asuransi Syariah

stambuk 15 yang selalu merasakan suka duka bersama dalam proses belajar didalam dan diluar kelas, semoga kelak kita dan seluruh teman-teman yang lain dapat menjadi orang yang berguna bagi negara dan keluarga.

16. Terima kasih juga kepada teman teman keluarga besar Himpunan Mahasiswa Islam Komisariat Fakultas Ekonomi dan Bisnis Islam yang kekeluargaan nya sangat erat dan selalu peduli terhadap permasalahan setiap anggota nya.

17. Terima kasih juga terkhusus kepada teman-teman Magang Di Bank Indonesia KpW Medan (Hanafi S.E, Agustian Randa S.E, Wildan Ritonga S.E, Irfan Alwi Pasaribu S.E, Rizky S.E, Siti Chairani S.E, Annisa Prastiwi S.E, Fifi Ariska Siregar S.E, Dea Ananda S.E, Miftahul Husna S.E, Sri Wulandari S.E, Adinda Qorry S.E, Siska S.E.)

18. Terima kasih kepada Keluarga Besar Kelompok Study Asuransi (KSA) Prodi Asuransi Syariah Fakultas Ekonomi dan Bisnis Islam yang selalu semangat untuk membuat kebaikan dan perubahan yang baik di jurusan guna terciptanya mahasiswa/i yang berkompeten dan layak pakai di dunia industri.

19. Dan, Terima Kasih Ter-Spesial kepada Kakanda Diah Maudy Isabellina S.kom , Mahasiswi berprestasi Universitas Sumatera Utara yang selalu dan terus membantu serta mengerti dan memahami penulis dalam penyelesaian skripsi ini.

v DAFTAR ISI PERSETUJUAN ... i PENGESAHAN ... ii ABSTRAK ... iii KATA PENGANTAR ... iv DAFTAR ISI ... vii DAFTAR TABEL... ix DAFTAR GAMBAR ... x BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 4

C. Batasan Masalah... 5

D. Rumusan Masalah ... 5

E. Tujuan Penelitian ... 5

F. Manfaat Penelitian ... 6

BAB II KAJIAN TEORITIS A. Tinjauan Pustaka ... 7 1. Asuransi Kerugian ... 7 2. Pelayanan ... 10 3. Kualitas Pelayanan ... 15 4. Kepuasan Nasabah ... 17 B. Kajian Terdahulu ... 22 C. Kerangka Teoritis ... 24 D. Hipotesa... 24

BAB III METODE PENELITIAN A. Pendekatan Penelitian ... 26

B. Lokasi dan Waktu Penelitian ... 26

D. Jenis dan Sumber Data ... 28

E. Teknik Pengumpulan Data ... 28

1. Kuesioner ... 29

2. Studi Literatur ... 29

3. Wawancara ... 29

4. Observasi ... 29

F. Definisi Operasional... 29

G. Teknik Analisis Data ... 31

1. Uji Validitas dan Reliabilitas ... 31

2. Uji Asumsi Klasik ... 32

3. Uji Analisis Regresi Linier Berganda ... 33

4. Uji Hipotesis ... 34

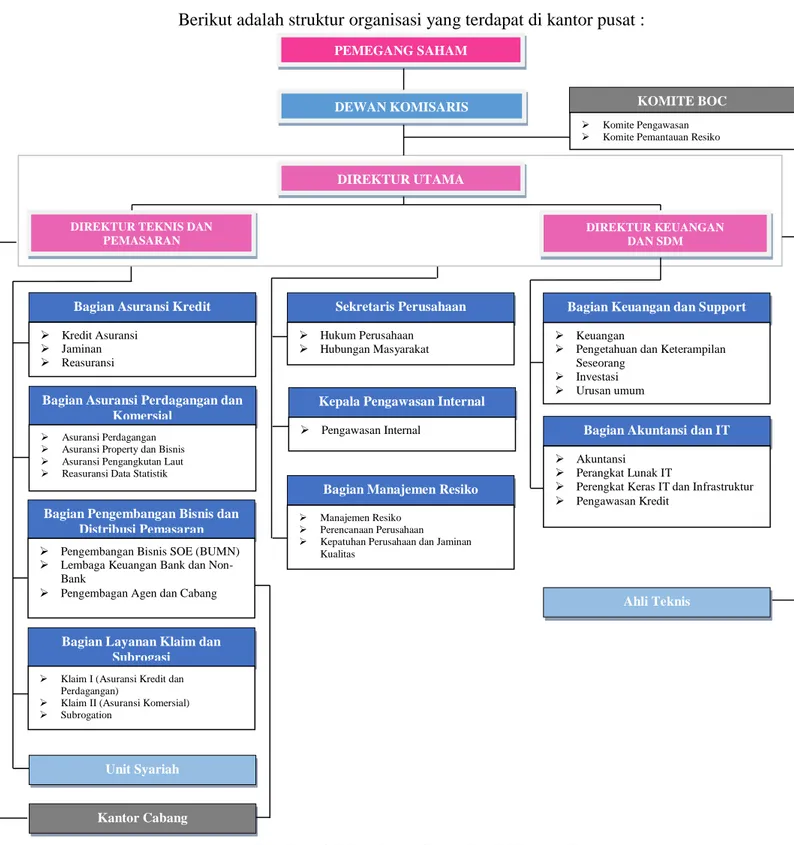

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 37

1. Sejarah Umum PT Asuransi Asei Indonesia Persero ... 319 3. Struktur Organisasi Perusahaan ... 41

4. Deskripsi Tugas ... 43 B. Hasil Penelitian ... 48 1. Identitas Responden ... 48 2. Uji Kualitas Data ... 49

3. Uji Asumsi Klasik ... 56

C. Pembahasan Hasil Penelitian ... 65

BAB V PENUTUP

A. Kesimpulan ... 70

B. Saran ... 71

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Jumlah Nasabah Asuransi Kerugian PT. Asuransi Asei

Indonesia Persero Cabang Medan Tahun 2015-2018 ... 3

Tabel 3.1 Kriteria Penilaian Kuesioner ... 28

Tabel 3.2 Definisi Operasional ... 29

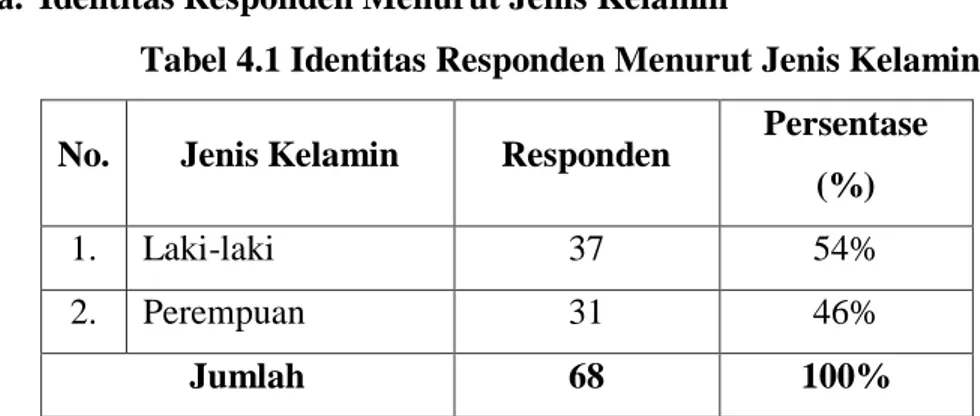

Tabel 4.1 Identitas Responden Menurut Jenis Kelamin... 49

Tabel 4.2 Identitas Responden Menurut Usia ... 50

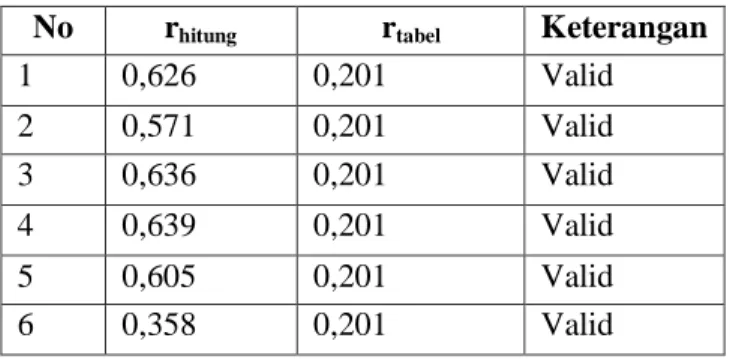

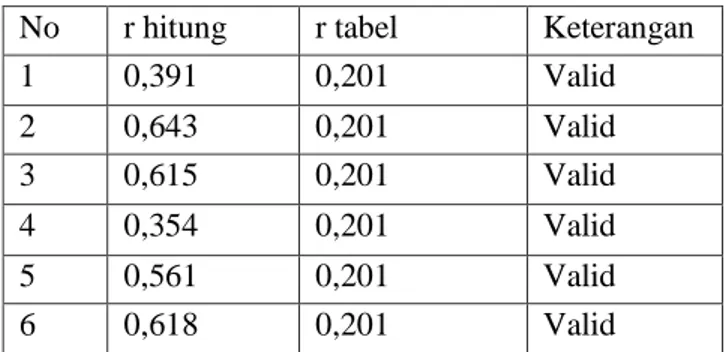

Tabel 4.3 Uji Validitas Variabel Berwujud (X1) ... 51

Tabel 4.4 Perhitungan Reliabilitas Variabel Berwujud (X1) ... 52

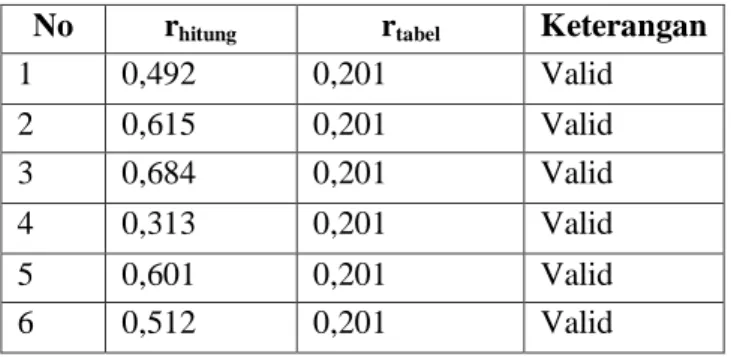

Tabel 4.5 Uji Validitas Variabel Keandalan (X2) ... 52

Tabel 4.6 Perhitungan Reliabilitas Variabel Keandalan (X2) ... 53

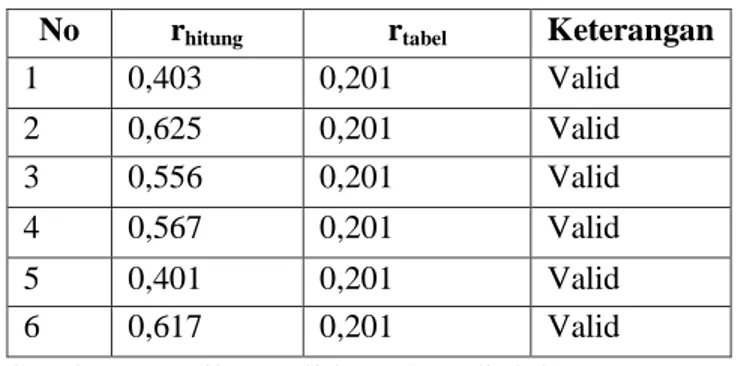

Tabel 4.7 Uji Validitas Variabel Tanggapan (X3) ... 53

Tabel 4.8 Perhitungan Reliabilitas Variabel Tanggapan (X3) ... 54

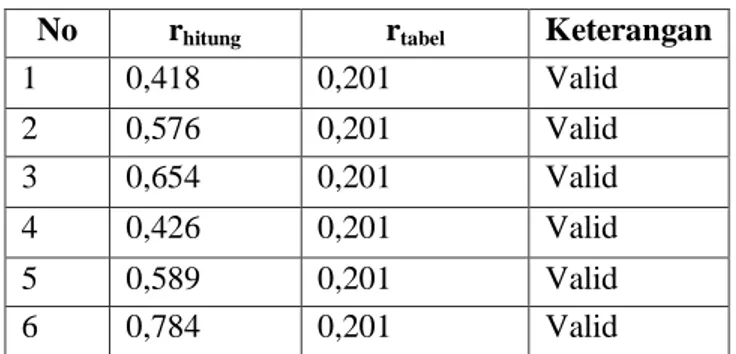

Tabel 4.9 Uji Validitas Variabel Jaminan (X4) ... 54

Tabel 4.10 Perhitungan Reliabilitas Variabel Jaminan (X4) ... 55

Tabel 4.11 Uji Validitas Variabel Empati (X5) ... 55

Tabel 4.12 Perhitungan Reliabilitas Variabel Empati (X5) ... 56

Tabel 4.13 Uji Validitas Kepuasan Nasabah (Y) ... 57

Tabel 4.14 Uji Reliabilitas Kepuasan Nasabah (Y) ... 57

Tabel 4.15 Hasil Pengujian One-Sample Kolmogrov-Smirnov Test ... 58

Tabel 4.16 Uji Multikolineritas ... 60

Tabel 4.17 Hasil Perhitungan Regresi Linear Berganda ... 62

Tabel 4.18 Hasil Uji Parsial t ... 64

Tabel 4.19 Uji Simultan (F) ... 66

Tabel 4.20 Uji Determinasi R2 ... 66

DAFTAR GAMBAR

Gambar 3.1 Kerangka Pemikiran ... 24

Gambar 4.1 Logo Asuransi Asei Indonesia ... 39

Gambar 4.2 Struktur Organisasi Pusat ... 43

Gambar 4.3 Struktur Organisasi Kantor Cabang Medan ... 44

Gambar 4.4 Hasil Uji Normalitas ... 59

1 BAB I PENDAHULUAN

A.Latar Belakang Masalah

Seiring dengan peningkatan taraf hidup seseorang, maka pemenuhan kebutuhan hidup tak lagi terbatas pada kebutuhan fisiologis saja. Namun kebutuhan keselamatan akan rasa aman dan perlindungan kini juga makin dirasakan. Mengingat bahwa kehidupan manusia tidak terlepas dari berbagai risiko yang dapat menimbulkan kerugian. Dengan memiliki asuransi kerugian merupakan salah satu cara untuk pemenuhan kebutuhan akan rasa aman atas faktor ketidak pastian yang mungkin terjadi pada hidup seseorang.1

Asuransi kerugian merupakan salah satu bisnis yang memberikan layanan jasa kepada para nasabahnya. Sebagaimana bisnis lainnya yang bergerak dalam industri jasa, asuransi kerugian yang beroperasi atas dasar kepercayaan juga dituntut untuk menunjukkan kinerja, reputasi, dan pelayanan yang semakin baik. Oleh karena itu, asuransi kerugian sebagai entitas bisnis yang bergerak dalam bidang industri jasa harus berorientasi pada kepuasan nasabah, karena nasabah yang puas merupakan salah satu basis bagi keberlangsungan hidup dan perkembangan bisnis asuransi itu sendiri. Meskipun demikian, tidaklah mudah untuk mewujudkan kepuasan nasabah atau secara menyeluruh. Dimana nasabah yang dihadapi pada saat ini berbeda dengan nasabah pada beberapa dasawarsa lalu. Kini nasabah semakin terdidik dan menyadari akan hak-haknya. Oleh karena itu dapatlah dipahami bila ada kalangan atau pakar pemasaran yang berpendapat bahwa tidak realistis bila suatu perusahaan mengharapkan tidak ada nasabah yang tidak puas.2

Namun,

1

Iis Sugianti, Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah yang

Mengajukan Klaim pada PT Prudential Life Assurance Cilegon,

https://www.repository.uinjkt.ac.id/. Diakses pada tanggal 14 Februari 2019

2

Ade Irma Suryani, Analisis Pengaruh Kualitas Pelayanan Terhadap Tingkat Kepuasan

Nasabah pada PT Asuransi Takaful Umum Cabang Pekanbaru,

tentu saja setiap perusahaan harus berusaha meminimalkan ketidakpuasan nasabah dan memberikan pelayanan yang semakin hari semakin baik.

Jadi, memang benar adanya bahwa kualitas pelayanan dan kepuasan nasabah sangat berkaitan erat. Kualitas memberikan suatu dorongan kepada nasabah untuk menjalin ikatan yang kuat dengan suatu perusahaan. Ikatan seperti ini dalam jangka panjang dapat memungkinkan perusahaan untuk memahami dengan seksama harapan nasabah serta kebutuhan mereka, dengan demikian perusahaan tersebut dapat meningkatkan kepuasan nasabah dimana suatu perusahaan memaksimumkan pengalaman nasabah yang menyenangkan dan meminimumkan atau bahkan meniadakan pengalaman nasabah yang kurang menyenangkan.

Perusahaan yang gagal memuaskan pelayanannya akan menghadapi masalah yang kompleks. Umumnya nasabah yang tidak puas akan

menyampaikan pengalaman buruknya kepada orang lain dan dapat dibayangkan betapa besarnya kerugian dari kegagalan suatu perusahaan memuaskan nasabah.

Menurut data AAJI (Asosiasi Asuransi Jiwa Indonesia) tahun 2015, saat ini jumlah perusahaan asuransi jiwa di Indonesia berjumlah 76 perusahaan asuransi umum, 50 perusahaan asuransi jiwa, 6 perusahaan reasuransi, 3 perusahaan asuransi wajib, 2 perusahaan asuransi sosial. Namun jumlah masyarakat Indonesia yang memiliki asuransi masih rendah yaitu hanya berkisar 4% dari jumlah penduduk Indonesia yang mencapai 249 juta jiwa.33

Pemuasan nasabah harus disertai dengan pemantauan terhadap

kebutuhan dan keinginan mereka. Dimana PT Asuransi Asei Indonesia Persero Cabang Medan merupakan perusahaan asuransi yang memiliki daya tarik tersendiri, dimana PT Asuransi Asei Indonesia Persero Cabang Medan adalah salah satu perusahaan asuransi yang memiliki produk asuransi lengkap. Pada dasarnya kualitas pelayanan merupakan suatu bentuk penilaian nasabah terhadap tingkat pelayanan yang diterima dengan tingkat pelayanan yang

3

Asosiasi Asuransi Jiwa Indonesia, Daftar Perusahaan, https://www.aaji.or.id/. Diakses pada tanggal 14 februari 2019

diharapkan. Bagi perusahaan kuncinya adalah menyesuaikan atau melebihi harapan mutu jasa yang diinginkan nasabah. Apabila pelayanan yang diterima atau dirasakan sesuai dengan yang diharapkan, maka kualitas pelayanan dipersepsikan baik dan memuaskan. Kualitas harus dimulai dari kebutuhan nasabah dan berakhir pada persepsi nasabah.

Dengan mengidentifikasi atribut dari tiap produk dan mengedepankan pelayanan terhadap kepuasan nasabahnya. Oleh karena itu, PT Asuransi Asei Indonesia Persero Cabang Medan wajib merencanakan citra perusahaan atau produk, mengimplementasikan, dan mengendalikan sistem kualitas sedemikian rupa, sehingga pelayanan dapat memuaskan nasabah atau nasabahnya.

Hal ini dilakukan PT Asuransi Asei Indonesia Persero Cabang Medan sebagai langkah untuk memberikan pelayanan yang memuaskan bagi nasabah. Upaya peningkatan kualitas pelayanan oleh PT Asuransi Asei Indonesia Persero Cabang Medan bersifat inovatif dan berorientasi pada kepuasan nasabah. Namun masih muncul pertanyaan, apakah hal tersebut telah benar-benar dapat memberikan kepuasan bagi Nasabah PT Asuransi Asei Indonesia Persero Cabang Medan yang dapat dilihat dari lima dimensi pelayanan yaitu

tangibles (bukti langsung), reliability (kehandalan), responsiveness (daya tanggap), assurance (jaminan) dan empathy (kepedulian).

Tabel 1.1.

Jumlah Nasabah dan Pencapaian Target Pemasaran Asuransi Kerugian PT Asuransi Asei Indonesia Persero Cabang Medan

tahun 2015 – 2018.

No. Tahun Jumlah Nasabah Jumlah Nasabah

(%)

1. 2015 410 28 %

2. 2016 369 26%

3. 2017 427 31%

4. 2018 208 15%

Berdasarkan data yang terdapat pada tabel 1.1 dapat dilihat bahwa jumlah nasabah asuransi kerugian dari tahun ke tahun mengalami fluktuasi. Yang dapat dilihat dari tahun 2015 hingga tahun 2018 PT Asuransi Asei Indonesia Persero Cabang Medan dari tahun ke tahun terus mengalami guncangan dan ketidakpastian jumlah nasabah.

Berdasarkan uraian di atas, penulis mencoba untuk mengetahui kualitas pelayanan terhadap kepuasan nasabah asuransi kerugian yang dapat menyebabkan tidak tercapainya target penjualan. Penelitian ini bertujuan untuk mengetahui tingkat kualitas pelayanan terhadap kepuasan nasabah di PT Asuransi Asei Indonesia Persero Cabang Medan khususnya dalam bidang asuransi kerugian sehingga dapat diketahui bagaimana pelayanan yang

diberikan oleh perusahaan. Apakah terjadi kesenjangan antara harapan nasabah asuransi dengan pengalaman yang didapatkan nasabah, sebab kualitas

pelayanan memberikan dorongan kepada nasabah untuk menjalin hubungan yang erat dengan perusahaan sehingga memungkinkan perusahaan untuk memahami dengan seksama harapan dan kebutuhan agar nasabah merasa puas. Atas dasar itulah, penulis memilih judul “Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Asuransi Kerugian di PT Asuransi Asei Indonesia Persero Cabang Medan.”

B.Identifikasi Masalah

Berdasarkan uraian pada latar belakang diatas, maka identifikasi masalah pada penelitian ini adalah :

1. Jumlah Nasabah asuransi kerugian PT Asuransi Asei Indonesia Persero Cabang Medan tahun 2015 – 2018 mengalami fluktuasi.

2. Kualitas pelayanan pada PT Asuransi Asei Indonesia Persero Cabang Medan masih belum maksimal.

3. Kurangnya perhatian yang dilakukan pihak asuransi dalam mencermati kepuasan nasabah asuransi kerugian.

C.Batasan Masalah

Agar masalah yang dibahas tidak terjadi

penyimpangan-penyimpangan dan terciptanya efektivitas dari tema penelitian ini maka perlu dibuat suatu batasan masalah, dalam penulisan ini penulis membatasi hanya tentang tingkat pengaruh kualitas pelayanan terhadap kepuasan nasabah asuransi kerugian pada PT Asuransi Asei Indonesia Persero Cabang Medan.

D.Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, dapat dirumuskan suatu pokok permasalahan yaitu :

1. Apakah kualitas pelayanan secara keseluruhan berpengaruh terhadap kepuasan nasabah asuransi kerugian PT Asuransi Asei Indonesia Persero Cabang Medan jika diuji secara parsial ?

2. Apakah kualitas pelayanan secara keseluruhan berpengaruh terhadap kepuasan nasabah asuransi kerugian PT Asuransi Asei Indoneisa Persero Cabang Medan jika diuji secara simultan ?

3. Faktor-faktor kualitas pelayanan apa sajakah yang berpengaruh terhadap tingkat kepuasan nasabah asuransi kerugian PT Asuransi Asei Indonesia Persero Cabang Medan ?

E.Tujuan Penelitian

Sejalan dengan latar belakang masalah, pembatasan dan perumusan masalah, maka penelitian skripsi ini memiliki tujuan sebagai berikut :

1. Untuk mengetahui pengaruh kualitas pelayanan terhadap kepuasan nasabah asuransi kerugian pada PT Asuransi Asei Indonesia Persero Cabang Medan. 2. Untuk mengetahui pengaruh kualitas pelayanan yang meliputi berwujud,

keandalan, tanggapan, jaminan dan empati terhadap kepuasan nasabah asuransi kerugian pada PT Asuransi Asei Indonesia Persero Cabang Medan. 3. Untuk mengetahui bagaimana kualitas pelayanan karyawan di PT Asuransi

Asei Indonesia Persero Cabang Medan terhadap nasabah, khususnya nasabah asuransi kerugian.

F.Manfaat Penelitian

Manfaat yang diharapkan dari adanya penelitian ini adalah : 1. Bagi penulis

Manfaat yang dapat penulis ambil dari penelitian ini adalah dapat memberikan tambahan wawasan penulis mengenai mutu pelayanan dan pengaruhnya terhadap kepuasan nasabah.

2. Bagi perusahaan

Penulisan skripsi ini diharapkan dapat menjadi sumber informasi bagi pihak asuransi dalam usaha meningkatkan kualitas pelayanan agar lebih memuaskan nasabah serta untuk mempertahankan tingkat pelayanan yang menguntungkan dimasa kini dan masa mendatang.

3. Bagi akademisi

Penulisan skripsi ini diharapkan dapat menjadi bahan referensi untuk penelitian dibidang kualitas pelayanan jasa.

7 BAB II

KAJIAN TEORITIS

A.Tinjauan Pustaka 1. Asuransi Kerugian

Keberadaan asuransi bukanlah menghilangkan atau membatalkan suatu risiko, melainkan akan memberikan bantuan keuangan (financial)

kepada mereka yang mengalami kerugian akibat risiko tersebut. Asuransi mampu memberikan jaminan keuangan kepada pihak tertanggung atas kerugian yang dialami akibat terjadinya risiko sehingga nilai kerugian dapat diminimalkan.

a. Pengertian Asuransi Kerugian

Menurut Salim “Asuransi kerugian ialah suatu kemana untuk

menetapkan kerugian kecil (sedikit) yang sudah pasti sebagai kerugian (substitusi) kerugian-kerugian besar yang belum pasti”1

Dari definisi tersebut diatas dapat diketahui bahwa orang

bersedia membayar kerugian yang sedikit untuk masa sekarang agar bisa menghadapi kerugian-kerugian besar yang mungkin terjadi dimasa yang akan datang.7

b. Fungsi dan Manfaat Asuransi Kerugian

Asuransi kerugian adalah asuransi yang menjamin kerugian atau kerusakan pada harta benda atau kepentingan yang secara langsung disebabkan oleh suatu peristiwa yang tidak diketahui sebelumnya. Asuransi memiliki 3 fungsi yaitu :

1).Pengalihan risiko (risk transfer)

Asuransi merupakan mekanisme pengalihan risiko, dimana seseorang atau perusahaan dapat mengalihkan risikonya kepada perusahaan dengan membayar premi asuransi dalam jumlah yang jauh lebih kecil dari pada kerugian yang mungkin terjadi.

1

Muhammad Hamdan Abdul Gafur, Pengakuan Pendapatan dan Beban Klaim Sesuai

PSAK No. 28 pada PT Asuransi Adira Dinamika Regional Operation IV Medan,

2).Wadah dana bersama (the common pool)

Premi-premi yang diterima oleh perusahaan asuransi (penanggung) dari para tertanggungnya akan dikumpulkan oleh penanggung ke dalam suatu wadah dana bersama (pool) untuk setiap jenis risiko yang sama, kemudian setiap ganti rugi yang dibayar diambil dari dana bersama tersebut.

Fungsi tambahan asuransi terdiri dari :8 1).Rangsangan bagi pengembangan usaha

Rangsangan terpenting dari pengembangan usaha adalah suntikan dana tambahan dari bidang usaha yang produktif. Namun demikian, dana tersebut harus dapat segera dicairkan jika terjadi keadaan darurat yang dapat membahayakan usaha utama mereka. 2).Pencegahan kerugian (loss prevention)

Perusahaan asuransi umumnya memperkerjakan para ahli untuk memeriksa proses produksi yang dijalankan oleh tertanggung. Mereka akan memberikan rekomendasi mengenai langkah-langkah yang harus diambil untuk mencegah terjadinya kerugian.

3).Pengendalian kerugian (loss control)

Para ahli asuransi sadar bahwa berapapun usaha yang diberikan untuk mencegah terjadinya suatu kecelakaan, karena keterbatasan manusia maka kerugian akan tetap saja mungkin terjadi. Karena itu, mereka akan tetap berusaha menemukan cara-cara untuk memperkecil tingkat kerugian jika kerugian itu tetap terjadi.

4).Manfaat sosial (social benefit)

Asuransi dapat menjaga stabilitas sosial dan ekonomi masyarakat. 5).Tabungan (saving)

Manfaat lain dari asuransi adalah sebagai salah satu bentuk tabungan, misalnya asuransi pensiun, asuransi pendidikan anak, dan lain-lain.2

2

Ery Nasution, Fungsi dan Tujuan Asuransi,https://www.asuransibinagriya.blogspot.com. Diakses pada tanggal 26 Februari 2019

Fungsi lainnya adalah sebagai berikut : 1).Penanaman modal (investment of fund)

Dana yang terkumpul dari premi yang diterima oleh

perusahaan asuransi kemungkinan hanya akan berumur pendek, sebab klaim dapat terjadi setiap saat. Oleh sebab itu, dana harus

diinvestasikan secermat mungkin sehingga dapat memberikan

keuntungan (return) yang cukup untuk mengantisipasi inflasi dan laba perusahaan.

2).Pemasukan devisa (invisible earning)

Perusahaan asuransi juga membuka polis untuk tertanggung yang berada diluar negeri. Premi yang diterima untuk jenis asuransi ini merupakan sumber pemasukan devisa bagi negara.3

Adapun manfaat asuransi adalah sebagai berikut : 1). Memberikan rasa aman

2). Mempercepat laju pertumbuhan ekonomi 3). Mengurangi biaya modal

4). Menjamin stabilitas usaha

5).Memastikan biaya untuk risiko usaha49

c. Pandangan Islam Terhadap Asuransi Kerugian

Umat muslim di Indonesia pada saat ini juga sudah banyak yang terlibat dalam urusan asuransi, oleh karena itu asuransi sangat perlu ditinjau dari sudut pandang agama Islam dengan lebih detail. Praktek asuransi diperbolehkan dan dikemukakan oleh Abd. Wahab Khalaf Mustafa Akhmad Zarqa Muhammad Yusuf Musa dan juga Abd. Rakhman Isa. Sementara alasan diperbolehkannya asuransi adalah sebagai berikut:

1). Tidak terdapat nash yang melarang praktek asuransi. 2). Memberikan keuntungan bagi kedua belah pihak.

3

Eko, Fungsi Asuransi, http://www.fungsiklopedia.com. Diakses pada tanggal 26 Februari 2019

4

Sugeng, Pengertian, jenis dan Manfaat Asuransi Kerugian,

3). Asuransi bisa digunakan untuk kepentingan umum karena premi yang sudah terkumpul bisa diinvestasikan sebagai proyek produktif dan juga pembangunan.

4). Asuransi termasuk ke dalam jenis koperasi.

5). Asuransi dianalogikan dengan sistem pensiun seperti pada taspen.510

Firman Allah dalam potongan ayat Surat Al-Maidah : 2

ىَوْقَّ تلاَو ٍِّبِْلا ىَلَع اوُنَواَعَ تَو

َۖلَو

اوُنَواَعَ ت

ىَلَع

ِْثِْلْا

ِناَوْدُعْلاَو

ۖاوُقَّ تاَو

َوَّللا

َّۖنِإ

َوَّللا

ُديِدَش

ِباَقِعْلا

Artinya :“Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan taqwa, dan jangan tolong menolong dalam perbuatan dosa dan pelanggaran. Bertaqwalah kepada Allah, sesungguhnya Allah sangat berat siksa-Nya”611

Hadits Rasulullah SAW :

ِف ُللها َو

ُدْبَعلْا َناَك اَم ِدْبَعلْا ِنْوَع

ِوْيِخَأ ِنْوَع ِف

Artinya :“Dan Allah akan menolong hamba selama hamba itu menolong saudaranya” [Hadits Riwayat Muslim]”712

2. Pelayanan

a. Pengertian Pelayanan

Menurut Gronroos pelayanan adalah suatu serangkain aktivitas yang bersifat tidak kasat mata (tidak dapat diraba) yang terjadi sebagai akibat adanya interaksi antara konsumen atau nasabah dengan karyawan

5

Mareesa, Asuransi Dilihat dari Sudut Pandang Islam, https://dalamislam.com/hukum- islam/asuransi-dalam-islam. Diakses pada 21 Juli 2019

6

Ifhtul Emka, Dalil Al-Quran Tentang Asuransi, http://emka.web.id/special/2016/ayat-al-quran-terkait-asuransidalil-quran-terkait-asuransi/. Diakses pada 21 Juli 2019

7

Gamacca Institute, Asuransi dalam Perspektif Islam,

http://gamaccainstitute.blogspot.com/2013/02/asuransi-dalam-perspektif-islam.html. Diakses pada 21 Juli 2019.

atau hal-hal lain yang disediakan oleh perusahaan pemberi layanan yang dimaksudkan untuk memecahkan masalah konsumen atau nasabah. b. Asas-asas Pelayanan

Dalam memberikan suatu pelayanan publik, instansi penyedia pelayanan publik harus memperhatikan asas pelayanan publik. Asas-asas pelayanan publik menurut Keputusan Menpan 63/2003 adalah sebagai berikut:

1).Transparansi

Transparansi yang berarti bersifat terbuka, mudah dan dapat diakses oleh semua pihak yang membutuhkan dan disediakan secara memadai serta mudah untuk dimengerti.

2).Akuntabilitas

Akuntabilitas yaitu sesuatu yang dapat dipertanggung jawabkan sesuai dengan ketentuan peraturan perundang-undangan. 3).Kondisional

Kondisional yang berarti sesuai dengan kondisi dan

kemampuan pemberi dan penerima pelayanan dengan tetap berpegang pada prinsip efisiensi dan efektivitas.

4).Partisipatif

Partisipatif yang berarti mendorong peran serta masyarakat dalam penyelenggaraan pelayanan publik dengan memperhatikan aspirasi, kebutuhan dan harapan masyarakat.

5).Kesamaan hak

Kesamaan hak yang berarti tidak diskriminatif dalam arti tidak membedakan suku, ras, agama, golongan, gender dan status ekonomi.

6).Keseimbangan hak dan kewajiban

Pemberi dan penerima pelayanan publik harus memenuhi hak dan kewajiban masing-masing pihak.813

8

Ratminto and Atik, Pengembangan Model Konseptual, Penerapan Citizens Charter dan

c. Prinsip Pelayanan

Prinsip dari pelayanan publik adalah sebagai berikut : 1).Kesederhanaan

Prosedurnya tidak berbelit-belit, mudah dipahami dan dilaksanakan. 2).Kejelasan

Jelas dalam hal persyaratan teknis dan administratif, unit

kerja/pejabat yang berwenang dan bertanggungjawab dalam memberikan pelayanan dan penyelesaian keluhan/persoalan dalam pelaksanaan pelayanan publik, serta rincian biaya dan tata cara pembayarannya. 3).Kepastian waktu

Dapat diselesaikan dalam kurun waktu yang telah ditentukan. 4).Akurasi

Produknya diterima dengan benar, tepat dan sah. 5).Keamanan

Proses dan produknya memberikan rasa aman dan kepastian hukum. 6).Tanggung jawab

Penyelenggara bertanggung jawab atas penyelenggaraan pelayanan dan penyelesaian persoalan yang timbul.

7).Kelengkapan sarana dan prasarana

Tersedia sarana dan prasarana kerja yang memadai termasuk penyediaan sarana teknologi telekomunikasi dan informatika.

8).Kemudahan akses

Lokasi dan sarana pelayanan yang memadai, mudah dijangkau dan dapat memanfaatkan teknologi telekomunikasi dan informatika. 9).Kedisiplinan, kesopanan dan keramahan

Pemberi layanan harus bersikap disiplin, santun, serta ikhlas. 10).Kenyamanan

Lingkungan pelayanan harus teratur, aman, nyaman, bersih, rapi, dan dilengkapi dengan berbagai fasilitas pendukung pelayanan.914

9

d. Standar Pelayanan

Setiap penyelenggaraan pelayanan publik harus memiliki standar pelayanan dan dipublikasikan sebagai jaminan adanya kepastian bagi penerima pelayanan, dan standar pelayanan tersebut harus ditaati oleh pemberi atau penerima pelayanan. Berikut merupakan standar pelayanan publik :

1).Prosedur pelayanan

Prosedur pelayanan yang dibakukan bagi pemberi/penerima pelayanan termasuk pengaduan.

2).Waktu penyelesaian

Ditetapkan sejak saat pengajuan permohonan sampai dengan penyelesaian termasuk pengaduan.

3).Biaya pelayanan

Biaya/tarif pelayanan termasuk rinciannya yang ditetapkan dalam proses pemberian pelayanan.

4).Produk pelayanan

Hasil pelayanan yang akan diterima sesuai dengan ketentuan yang telah ditetapkan.

5).Sarana dan prasarana

Penyediaan sarana dan prasarana pelayanan yang memadai oleh penyelenggara pelayanan.

6).Kompetensi petugas pemberi pelayanan

Harus ditetapkan dengan tepat berdasarkan pengetahuan, keahlian, keterampilan, sikap dan perilaku yang dibutuhkan.1015 e. Faktor Penentu Kualitas Pelayanan

Berikut adalah beberapa faktor penentu kualitas pelayanan : 1).Berfungsinya mekanisme voice.

2).Birokrat yang berorientasi pada kepentingan masyarakat. Khususnya pengguna jasa.

10

3).Terbangunnya kultur pelayanan dalam organisasi pemerintah yang bertugas memberikan pelayanan.

4).Diterapkannya sistem pelayanan yang mengutamakan kepentingan masyarakat pengguna jasa pelayanan.1116

f.Pandangan Islam Terhadap Pelayanan

Menurut Fakih dan Wijayanto mengemukakan, seorang muslim yang ditugasi mengurus urusan umat (pemimpin) wajib memiliki spirit

mencintai kebenaran, bijaksana, menjaga amanah dan kepercayaan, ikhlas dan memiliki semangat pengabdian, melayani masyarakat dengan baik, zuhud terhadap kekuasaan, jujur, memiliki visi keumatan, dan tanggung jawab moral. Apabila diserahi tanggung jawab oleh negara kemudian tidak dilaksanakan dengan baik sesuai standar pelayanan yang telah ditentukan, Allah akan murka kepadanya sehingga kelak tidak mendapatkan perhatian Allah di hari kiamat.1217

Firman Allah dalam potongan ayat Surat Al-Isra : 7

إ

ْمُكِسُفْ نَِلِ ْمُتْنَسْحَأ ْمُتْنَسْحَأ ْن

ِۖإَو

اَهَلَ ف ُْتُْأَسَأ ْن

اَذِإَف

َءاَج

Artinya :“Jika kamu berbuat baik (berarti) kamu berbuat baik bagi dirimu sendiri dan jika kamu berbuat jahat, maka (kejahatan) itu bagi dirimu sendiri”

Hadits Rasulullah SAW :

ُهُّرَش ُنَمْؤُ يَو ُهُرْ يَخ ىَجْرُ ي ْنَم ْمُكُرْ يَخ

Artinya :“Sebaik-sebaik kalian adalah orang yang diharapkan kebaikannya dan sedangkan keburukannya terjaga.” (HR. Tirmidzi no. 2252 dan dishahihkan oleh Al-Albani di dalam Shahihul Jami’ no. 2603)

11

Ibid,. h. 17

12

Aceh tribun news, Pelayanan Publik Menurut Islam,

https://aceh.tribunnews.com/2015/11/06/pelayanan-publik-menurut-islam. Diakses pada 21 Juli 2019

3. Kualitas Pelayanan

a. Pengertian Kualitas Pelayanan

Menurut Tjiptono dalam Purnomo mengungkapkan bahwa Kualitas berkaitan dengan memenuhi atau melebihi harapan nasabah, Kualitas berlaku untuk jasa manusia, proses dan lingkungan.

Sedangkan Roesanto dalam Nanang Tasunar berpendapat bahwa: “Kualitas layanan mengacu pada penilaian-penilaian nasabah tentang inti pelayanan, yaitu si pemberi pelayanan itu sendiri atau keseluruhan organisasi pelayanan, sebagian besar masyarakat sekarang mulai menampakkan tuntutan terhadap pelayanan prima, mereka bukan lagi sekedar membutuhkan produk yang bermutu tetapi mereka lebih senang menikmati kenyamanan pelayanan”.

Menurut Kotler, kualitas pelayanan adalah sebuah kinerja yang dapat ditawarkan oleh seseorang kepada orang lain. Kinerja ini dapat berupa tindakan yang tidak berwujud serta tidak berakibat pada kepemilikan barang apapun dan terhadap siapapun. Poin utamanya adalah pelayanan merupakan suatu tindakan yang dilakukan oleh seorang penjual kepada pembeli/konsumennya demi memenuhi kebutuhan dan keinginan konsumen.1318

Dari definisi-definisi tentang kualitas pelayanan tersebut dapat diambil kesimpulan bahwa kualitas pelayanan adalah segala bentuk aktivitas yang dilakukan oleh perusahaan guna memenuhi harapan nasabah atau konsumen.

b. Dimensi Kualitas Pelayanaan

Menurut Parasuraman et al., dalam Purnomo menyatakan bahwa dimensi kualitas pelayanaan adalah :

1).Keterwujudan (tangible), merupakan dimensi kualitas pelayanan yang menitik beratkan pada elemen-elemen yang mewakili pelayanan secara fisik.

13

Sugeng, Pengertian Definisi Kualitas Pelayanan,

2).Kehandalan (reliability), merupakan kemampuan untuk memberikan jasa sebagaimana yang dijanjikan secara akurat.

3).Daya Tangkap (responsiveness), yaitu dimensi kualitas pelayanan pada kemampuan untuk menghargai kepercayaan dan kerahasiaan. 4).Jaminan (assurance), merupakan dimensi kualitas pelayanan yang

menitikberatkan pada perilaku personel jasa untuk perhatian terhadap nasabah.

5).Empati (empathy) merupakan dimensi yang menekankan pelayanan nasabah sebagai seorang individu.1419

c. Kualitas Pelayanan Menurut Pandangan Islam

Islam mengajarkan apabila ingin menjalankan suatu usaha baik dalam bidang barang maupun pelayanan/jasa hendaknya memberikan sesuatu yang berkualitas dan tidak menimbulan kerugian bagi orang lain, dan janganlah memberikan sesuatu barang maupun pelayanan/jasa yang buruk atau tidak berkualitas kepada orang lain sehingga dapat

menimbulkan kerugian bagi orang lain.

Seperti yang dijelaskan dalam Al-Quran surat Al-Baqarah ayat 268:

ي

ْخَأ اَِّمَِو ْمُتْبَسَك اَم ِتاَبٍّيَط ْنِم اوُقِفْنَأ اوُنَمآ َنيِذَّلا اَهُّ يَأ ا

ِضْرَْلِا َنِم ْمُكَل اَنْجَر

اوُمَّمَيَ ت َلَو

ِويِذ ِخآِب ْمُتْسَلَو َنوُقِفْنُ ت ُوْنِم َثيِبَْلْا

ْنَأ َّلِإ

ِويِف اوُضِمْغُ ت

ديَِحَ ٌِّنَِغ َوَّللا َّنَأ اوُمَلْعاَو

Artinya :“Hai orang–orang yang beriman, nafkahkanlah (dijalan Allah) sebagian dari hasil usahamu yang baik–baik dan sebagian dari apa yang kami keluarkan dari bumi untuk kamu dan janganlah kamu memilih yang buruk–buruk lalu kamu nafkahkan darinya padahal kamu sendiri tidak mau mengambilnya melainkan dengan memicingkan mata terhadapnya. Dan ketahuilah bahwa Allah Maha Kaya lagi Maha Terpuji”

14

Donny Syahbana, Pengaruh Lima Dimensi Kualitas Pelayanan Terhadap Kepuasan

Anggota Koperasi Susu Warga Mulya Purwobinangun Pakem Sleman,

https://eprints.uny.ac.id/38976/1/SKRIPSI_DONNY%20SYAHBANA_10404244005.pdf. Diakses pada tanggal 20 Agustus 2019

Hadits Rasulullah SAW. :

َف ُةَناَمَلِْا ِتَعٍّ يُض اَذِإ

َلَِإ ُرْمَلِْا َدِنْسُأ اَذِإ :َلاَق ِللها َلوُسَر اَي اَهُ تَعاَضِإ َفْيَك :َلاَق .َةَعاَّسلا ِرِظَتْ نا

َةَعاَّسلا ِرِظَتْ ناَف ِوِلْىَأ ِْيَْغ.

Artinya :“Apabila amanat disia-siakan, maka tunggulah kehancurannya, berkata seseorang: bagaimana caranya menyia-nyiakan amanat ya Rasulullah? Berkata Nabi: apabila diserahkan sesuatu pekerjaan kepada yang bukan ahlinya, maka tunggulah kehancurannya” (HR. Bukhari)1520

4. Kepuasan Nasabah

a. Pengertian Kepuasan Nasabah

Menurut Rangkuti kepuasan nasabah merupakan perasaan senang atau kecewa seseorang yang berasal dari perbandingan antara pengalamannya atas kinerja suatu produk dan harapan-harapannya.

Sedangkan pengertian lain menyebutkan bahwa kepuasan nasabah adalah sejauh mana manfaat sebuah produk dirasakan sesuai dengan apa yang diharapkan nasabah. Jadi dapat disebutkan bahwa kepuasan merupakan fungsi dari kinerja dan harapan. Jika kinerja dibawah harapan, nasabah tidak puas. Tetapi jika sebaliknya, kinerja melebihi harapan maka nasabah akan merasa puas.

Menurut Tjiptono untuk mewujudkan dan mempertahankan kepuasan nasabah. Perusahaan harus melakukan empat hal, yaitu : 1). Mengidentifikasikan siapa nasabahnya

2). Memahami tingkat harapan nasabah akan kualitas. 3). Memahami strategi kualitas layanan nasabah.

4). Memahami siklus pengukuran dan umpan balik dari kepuasaan nasabah.1621

15

Muhsin, Kualitas Pelayanan Jasa dalam Perspektif Islam,

http://thedarkancokullujaba.blogspot.com/2010/12/kualitas-pelayanan-jasa-dalam.html. Diakses pada 21 Juli 2019

16

Ahmad Khusaini, Analisis Kualitas Pelayanan Terhadap Kepuasan Konsumen di Arena

b. Indikator Kepuasan Nasabah

Menurut Kenedy dan Young untuk mengukur kepuasan konsumen dengan indikator sebagai berikut :

1).Menyampaikan hal positif penyedia jasa ke orang lain (say positif thing)

2).Merekomendasikan penyedia jasa kepada orang lain (recommend `friend)

3).Melakukan pemberian secara berkelanjutan (continue purchasing) c. Mengukur Kepuasan Nasabah

Pada dasarnya, perusahaan pasti ingin mencapai kepuasan yang maksimal kepada nasabah. Namun kepuasan itu tidak semata-mata menjadi sasaran utama. Perusahaan yang menekan harga untuk

memuaskan nasabahnya mungkin mendapatkan laba yang rendah, sementara tujuan dibuatnya perusahaan adalah untuk mendapatkan laba semaksimal mungkin. Jadi strategi harga dalam keadaan tertentu tidak dapat diterapkan dalam perusahaan.

Sebagai strategi yang lain, perusahaan mungkin dapat memperbaiki kualitas layanannya. Tjiptono mengutarakan enam inti objek pengukuran kepuasan, objek tersebut adalah :

1).Kepuasan nasabah keseluruhan

Menanyakan kepada nasabah langsung adalah cara yang paling sederhana dalam menilai kepuasan nasabah. Biasanya, ada dua bagian dalam proses pengukurannya. Pertama, mengukur tingkat kepuasan nasabah terhadap produk atau jasa yang bersangkutan. Kedua menilai dan membandingkannya dengan tingkat kepuasan nasabah keseluruhan terhadap produk atau jasa para pesaing 2).Dimensi kepuasan nasabah

Berbagai penelitian memilih kepuasan nasabah ke dalam komponen-komponennya. Umumnya proses semacam ini terdiri atas empat langkah. Pertama, mengidentifikasi dimensi-dimensi kepuasan nasabah. Kedua, meminta nasabah untuk menilai produk atau jasa

perusahaan berdasarkan item-item spesifik, seperti kecepatan layanan, fasilitas layanan, atau keramahan staf pelayanan. Ketiga, meminta nasabah menilai produk atau jasa pesaing berdasarkan item-item spesifik yang sama. Dan keempat,meminta para nasabah untuk menentukan dimensi-dimensi yang menurut mereka paling penting dalam menilai kepuasan nasabah secara keseluruhan. 3).Konfirmasi harapan (Confirmation of Expectation)

Dalam konsep ini, kepuasan tidak diukur langsung, namun disimpulkan berdasarkan kesesuaian/ketidaksesuaian antara harapan nasabah dengan kinerja aktuan produk perusahaan pada sejumlah atribut atau dimensi penting.

4).Minat pembelian ulang (Repurchase Intent)

Kepuasan diukur secara behavioral dengan jalan

menanyakan apakah nasabah akan belanja atau menggunaka jasa persahaan lagi.

5).Kesetiaan untuk merekomendasi (Willingness to Recommend) Dalam kasus produk pembelian ulangnya relatif lama atau bahkan hanya terjadi satu kali pembelian (seperti pembelian mobil, rumah, dan sebagainya), kesediaan nasabah untuk merekomendasi produk kepada teman atau keluarganya menjadi ukuran yang penting untuk dianalisis dan ditindaklanjuti.

6).Ketidakpuasan nasabah (Customer Dissatification)

Beberapa aspek yang sering ditelaah bila mengetahui ketidakpuasan nasabah, meliputi :

a).Complain

b).Retur atau pengembalian produk c).Biaya garansi

d).Penarikan kembali produk dari pasar

e).Defections (konsumen yang beralih ke pesaing) 1722

17

d. Metode Pengukuran Kepuasan

Paling tidak ada empat metode yang banyak dipergunakan dalam mengukur kepuasan nasabah, metode yang digunakan dalam pengukuran kepuasan nasabah adalah sebagai berikut :

1).Sistem keluhan dan saran

Perusahaan dapat membuat saran bagi nasabah untuk memberikan pendapat secara langsung atas jasa yang diberikan oleh perusahaan melalui kotak keluhan dan saran. Kotak saran dan keluhan ini ditempatkan di tempat yang mudah dijangkau oleh nasabah agar mereka dapat langsung menuliskan pendapatnya dan dimasukkan kedalam kotak tersebut.

2).Ghost Shopping

Metode Ghost Shopping berupaya untuk mendapatkan gambaran mengenai tingkat kepuasan nasabah dengan cara meperkerjakan beberapa orang (Ghost shopper) untuk berperan sebagai nasabah atau pembeli potensial produk perusahaan dan pesaing. Selanjutnya para Ghost shopper diminta melaporkan temuan-temuannya

mengenai kelemahan dan kekuatan produk perusahaan dan pesaing berdasarkan pengalaman mereka setelah keseluruhan produk tersebut mereka beli dan mereka evaluasi.

3). Lost Costumers Analysis

Metode survey merupakan metode pemantauan kepuasan nasabah dengan cara menghubungi nasabah yang telah berhenti menjadi nasabah atau beralih ke perusahaan pesaing. Mereka menghubungi untuk memperoleh informasi tentang penyebab berhenti menjadi nasabah perusahaan. Metode ini sulit untuk dilaksanakan karena tentunya sulit untuk mengidentifikasi dan menghubungi nasabah yang telah meninggalkan perusahaan. 4). Survey Kepuasan Nasabah

Pada umumnya setiap perusahaan melakukan survey kepada nasabahnya untuk mendapatkan tanggapan dan umpan balik secara

langsung. Survey ini biasanya dilakukan secara langsung, door to door, mapupun melaui media komunikasi. 1823

e. Kepuasan Nasabah Menurut Pandangan Islam

Salah satu keharusan seorang muslim adalah menjalin dua hubungan, yaitu Hablum Hinallah (hubungan yang baik dengan Allah) dan Hablum Minannas (hubungan yang baik dengan manusia). Dalam konteks kepuasan nasabah, interaksi antara penjual dan pembeli merupakan hubungan baik dengan manusia, Allah telah memberikan pedoman dalam Qur’an surah Ali-Imran ayat 159 bagaimana

memberikan pelayanan yang sesuai dengan syariat islam agar nasabah merasa puas.

Firman Allah dalam Qur’an Surah Ali-Imran Ayat 159 :

ْمَُلَ َتْنِل ِوَّللا َنِم ٍةَْحََر اَمِبَف

ْۖوَلَو

َتْنُك

اًّظَف

َظيِلَغ

ِبْلَقْلا

اوُّضَفْ ن َل

ْنِم

َكِلْوَح

ُۖفْعاَف

ْمُهْ نَع

ْرِفْغَ تْساَو

ْمَُلَ

ْمُىْرِواَشَو

ِف

ِرْمَْلِا

ۖاَذِإَف

َتْمَزَع

ْلَّكَوَ تَ ف

ىَلَع

ِوَّللا

َّۖنِإ

َوَّللا

ُّبُِيُ

َ تُمْلا

َيِلٍّكَو

Artinya :“Maka disebabkan rahmat dari Allah-lah kamu berlaku lemah lembut terhadap mereka. Sekiranya kamu bersikap keras lagi berhati kasar, tentulah mereka menjauhkan diri dari sekelilingmu. Karena itu maafkanlah mereka, mohonkanlah ampun bagi mereka, dan

bermusyawaratlah dengan mereka dalam urusan itu. Kemudian apabila kamu telah membulatkan tekad, maka bertawakkallah kepada Allah. Sesungguhnya Allah menyukai orang-orang yang bertawakkal kepada-Nya.”1924

Hadits Rasulullah SAW :

وِسْفَ نل ُّبُِيُ ام ويخلِ َّبُِيُ تىح مكُدحأ ُنِمؤُي ل

18

Philip Katler, Manajemen Pemasaran, (Jakarta : Jilid Indeks, 2009), h. 72

19

Al-Quran Surat Ali-Imran ayat 159 , Al-Qur’an Al-Karim dan Terjemahnya, (Departemen Agama RI, PT. Toha Putra, Semarang), 1997, h.56

Artinya :

“Tidak sempurna iman seseorang sampai dia mencintai saudaranya seperti dia mencintai dirinya sendiri”

B.Kajian Terdahulu

1. Aryawan Tri Raharja, Imroatul Khasanah2025

melakukan penelitian dengan judul analisis kualitas pelayanan, kualitas Produk, dan nilai pelanggan terhadap kepuasan pelanggan (studi pada nasabah PT Prudential Life Assurance Semarang). Dari hasil analisis data dan pembahasan yang telah dilakukan dalam penelitian ini, maka dapat disimpulkan bahwa variabel kualitas produk berpengaruh positif dan signifikan terhadap kepuasan pelanggan. Hal ini berarti semakin tinggi kualitas produk, maka akan semakin tinggi kepuasan pelanggan. Selain itu, kualitas produk merupakan salah satu faktor yang dapat meningkatkan kepuasan pelanggan. Sedangkan, pengaruh kualitas produk terhadap kepuasan pelanggan adalah yang paling tinggi diantara variabel yang lain yaitu dengan koefisien regresi sebesar 0,307. Sementara pada variabel kualitas pelayanan berpengaruh positif dan signifikan terhadap kepuasan pelanggan. Hal ini berarti semakin baik kualitas pelayanan, maka akan semakin tinggi kepuasan pelanggan. Selain itu, kualitas pelayanan merupakan salah satu faktor yang dapat meningkatkan kepuasan pelanggan. Dan pengaruh kualitas pelayanan terhadap kepuasan pelanggan sebagaimana ditemukan dalan analisis pada penelitian ini ber-koefisien regresi sebesar 0,306. Pada variabel nilai pelanggan berpengaruh positif dan signifikan terhadap kepuasan pelanggan. Hal ini berarti semakin baik nilai pelanggan, maka akan semakin tinggi kepuasan pelanggan. Selain itu, nilai pelanggan merupakan salah satu faktor yang dapat meningkatkan kepuasan pelanggan. Dan pengaruh nilai pelanggan terhadap kepuasan pelanggan dalam penelitian ini ber-koefisien regresi sebesar 0,306.

20

Aryawan Tri Raharja, Imroatul Khasanah, analisis kualitas pelayanan, kualitas Produk, dan nilai pelanggan terhadap kepuasan pelanggan (studi pada nasabah PT Prudential

2. Novianto2126melakukan penelitian dengan Judul pengaruh kualitas pelayanan

terhadap kepuasan konsumen pada Asuransi Central Asia (ACA) Cabang Di Pontianak. Berdasarkan hasil penelitian PT Asuransi Central di Pontianak menerapkan kebijakan dari dimensi berwujud dengan cukup baik, karena sebagian responden berpendapat letak lokasi perusahaan yang cukup strategis sehingga memudahkan nasabah untuk menjangkaunya. Kebijakan dimensi keandalan yang telah diterapakan PT Asuransi Central Asia Cabang di Pontianak sejauh ini sudah baik misalnya dalam hal mengutamakan kepentingan nasabah, kecakapan dalam penanganan masalah, harga premi yang bersaing dengan asuransi lain serta penyampaian informasi produk secara akurat kepada nasabah di nilai baik oleh sebagian responden. Kebijakan dimensi ketanggapan, yang telah diterapkan PT Asuransi Central Asia Cabang di Pontianak sejauh ini sudah baik, sebahagian responden menyatakan sikap dan tanggapan perusahaan dalam mengatasi klaim yang diajukan dinilai baik, namun kecepatan karyawan dalam menangani proses pembayaran premi dinilai perlu ditingkatkan. Kebijakan pada dimensi jaminan dan kepastian yang telah diterapkan PT Asuransi Central Asia Cabang di Pontianak sejauh ini sudah baik serta pada karyawan dalam hal ini yang berwawasan luas dalam berkomunikasi dengan nasabah dinilai baik. Kebijakan pada dimensi empati yang diterapkan PT Asuransi Central Asia Cabang di Pontianak menyatakan perusahaan menawarkan produk dengan cara yang simpatik, serta adanya kesediaan dan sikap karyawan untuk mendengarkan keluhan dari nasabah.

3. Januar Efendi Panjaitan2227

melakukan penelitian ini dengan judul pengaruh kualitas pelayanan terhadap kepuasan pelanggan pada JNE Cabang Bandung. Berdasarkan hasil penelitian kualitas pelayanan pada JNE cabang Bandung termasuk dalam katergori baik. Ini artinya kualitas pelayanan JNE mendapatkan penilaian positif dan kesan yang baik di hati pelanggan.

21

Novianto,pengaruh kualitas pelayanan terhadap kepuasan konsumen pada Asuransi

Central Asia (ACA) Cabang Di Pontianak (Vol. 1,No.5, September 2016)h.12

22

Januar Efendi Panjaitan, pengaruh kualitas pelayanan terhadap kepuasan pelanggan

Kepuasan pelanggan dalam menggunakan jasa pengiriman JNE masuk dalam kategori sangat baik. Dengan tingkat kepuasan yang tinggi hal ini menunjukan bahwa pelanggan akan selalu setia menggunakan jasa pengiriman JNE. Kualitas pelayanan secara simultan berpengaruh signifikan terhadap kepuasan pelanggan. Hal ini menunjukan bahwa variabel jaminan, bukti fisik, empati, dan daya tanggap secara simultan (bersama-sama) mempunyai pengaruh yang signifikan terhadap kepuasan pelanggan.

C.Kerangka Teoritis

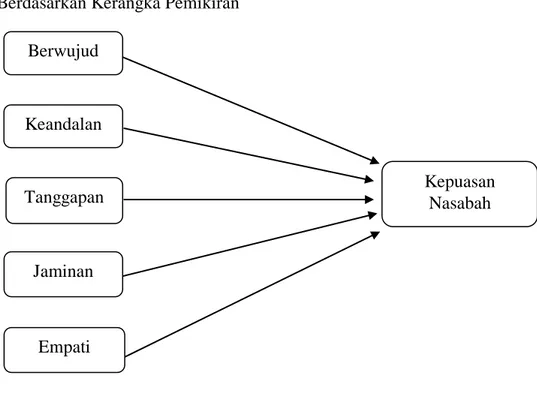

Berdasarkan Kerangka Pemikiran

Gambar 3.1 Kerangka Pemikiran

D.Hipotesa

Hipotesa merupakan suatu perumusan sementara mengenai suatu hal yang dibuat untuk menjelaskan hal itu dan juga untuk menuntun/mengarahkan penyelidikan selanjutnya.

Berdasarkan tinjauan diatas maka hipotesis yang akan diuji dalam penelitian ini adalah :

H0 : kualitas berwujud berpengaruh terhadap kepuasan nasabah Berwujud Keandalan Tanggapan Jaminan Empati Kepuasan Nasabah

H1 : kualitas berwujud tidak berpengaruh terhadap kepuasan nasabah H0 : kualitas keandalan berpengaruh terhadap kepuasan nasabah H2 : kualitas keandalan tidak bepengaruh terhadap kepuasan nasabah H0 : kualitas koresponsifan berpengaruh terhadap kepuasan nasabah H3 : kualitas koresponsifan tidak berpengaruh terhadap kepuasan nasabah H0 : kualitas jaminan berpengaruh terhadap kepuasan nasabah

H4 : kualitas jaminan tidak berpengaruh terhadap kepuasan nasabah H0 : kualitas empati berpengaruh terhadap kepuasan nasabah H5 : kualitas empati tidak berpengaruh terhadap kepuasan nasabah

26 BAB III

METODE PENELITIAN

A.Pendekatan Penelitian

Pendekatan penelitian yang digunakan adalah metode penelitian kuantitatif. Metode penelitian kuantitatif merupakan metode untuk menguji teori-teori tertentu dengan cara meneliti hubungan antar variabel. Variabel-variabel ini diukur (biasanya dengan instrumen penelitian) sehingga data yang terdiri dari angka-angka dapat dianalisis berdasarkan prosedur statistik.

B.Lokasi dan Waktu Penelitian

Penelitian ini bertempat di PT Asuransi Asei Indonesia Persero Cabang Medan yang beralamat di Jl. Sei Serayu, Tj. Rejo, Medan Sunggal, Kota Medan, Sumatera Utara. Waktu penelitian yang akan dilakukan oleh penulis dimulai pada bulan Juli sampai awal bulan September 2019.

C.Populasi dan Sampel 1. Populasi

Menurut Suharyadi, populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai karakteristik tertentu dan mempunyai kesempatan yang sama untuk dipilih menjadi anggota sampel. Populasi dalam penelitian ini adalah jumlah nasabah Asuransi Kerugian PT Asuransi Asei Indonesia Persero Cabang Medan, pada tahun 2018 yang berjumlah 208 nasabah.

2. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut, ataupun merupakan bagian kecil dari anggota

populasi yang diambil menurut prosedur tertentu sehingga dapat mewakili populasinya.125

1

Teknik pengambilan sampel dalam penelitian ini adalah dengan menggunakan metode Probability Sampling, yaitu teknik pengambilan sampel yang memberi peluang atau kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Penentuan jumlah sampel dalam penelitian ini menggunakan metode Slovin. Dari ketetapan metode Slovin jumlah populasi nasabah yang diketahui pada tahun 2018 berjumlah sebesar 208 nasabah, maka dapat diketahui sampel pada penelitian ini sebanyak 68 nasabah.

Penentuan jumlah sampel dalam penelitian ini menggunakan rumus

Slovin:226

Keterangan:

n : Ukuran Sampel

N : Ukuran populasi yaitu 68 nasabah

e : Persentase ketidakterikatan karena kesalahan pengambilan sampel sebesar 10%

Perhitungan mencari jumlah sampel :

2

D.Jenis dan Sumber Data

Penelitian ini menggunakan data primer dan data sekunder yang dikumpulkan untuk mencapai tujuan penelitian.

1. Data primer

Data primer yaitu data yang dikumpulkan dan diolah sendiri oleh penulis yang bersumber dari objek penelitian yang berkaitan dengan masalah yang diteliti berupa data yang diperoleh dari responden tentang persepsi dan pendapat konsumen terhadap kualitas pelayanan dalam peningkatan Nasabah pada PT Asuransi Asei Indonesia Persero Cabang Medan.

2. Data sekunder

Data sekunder yaitu data yang diperoleh dari perusahaan secara tertulis dan diolah untuk mendukung data primer seperti data jumlah nasabah asuransi kerugian PT Asuransi Asei Indonesia Persero Cabang Medan empat tahun terakhir, sejarah singkat PT Asuransi Asei Indonesia Persero Cabang Medan, dan struktur organisasi PT Asuransi Asei Indonesia Persero Cabang Medan.

E.Teknik Pengumpulan Data

Teknik pengumpulan data merupakan sebuah teknik atau cara yang dilakukan oleh peneliti untuk bisa mengumpulkan data yang terkait dengan permasalahan dari penelitian yang diambilnya.

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah :327

3

Anik Widiastuti, Teknik Pengumpulan Data dan Instrumen Penelitian,

http://staff.uny.ac.id/sites/default/files/pendidikan/Anik%20Widiastuti,%20S.Pd.,%20M .Pd./PENELITIAN%205%20DATA%20TEKNIK%20PENGUMPULAN%20DATA% 20&%20INSTRUMEN%20PENELITIAN.pdf. Diakses pada tanggal 21 Juli 2019.

1. Kuesioner

Kuesioner merupakan metode pengumpulan data dengan membuat daftar pertanyaan dalam bentuk angket yang ditujukan kepada Perusahaan atau Karyawan Asuransi Asei Indonesia Persero Cabang Medan dengan menggunakan skala Likert dengan bentuk Checklist.

Tabel 3.1 Kriteria Penilaian Kuesioner

PERNYATAAN BOBOT

Sangat Setuju 5

Setuju 4

Kurang Setuju 3

Tidak Setuju 2

Sangat Tidak Setuju 1

2. Studi Literatur

Teknik pengumpulan data dengan melakukan pencarian terhadap berbagai sumber tertulis, baik berupa buku, arsip, artikel, jurnal, dan

dokumen-dokumen lainnya yang relevan dengan permasalahan yang dikaji. Sehingga informasi yang didapat dari studi literatur ini dijadikan rujukan untuk memperkuat argumentasi-argumentasi yang ada.

3. Wawancara

Teknik pengumpulan data dengan melakukan komunikasi langsung dengan objek yang diteliti mengajukan pertanyaan-pertanyaan secara terstruktur.

4. Observasi

Observasi merupakan teknik pengumpulan data yang dilakukan langsung kelapangan untuk memastikan bahwa data yang didapat valid. F.Definisi Operasional

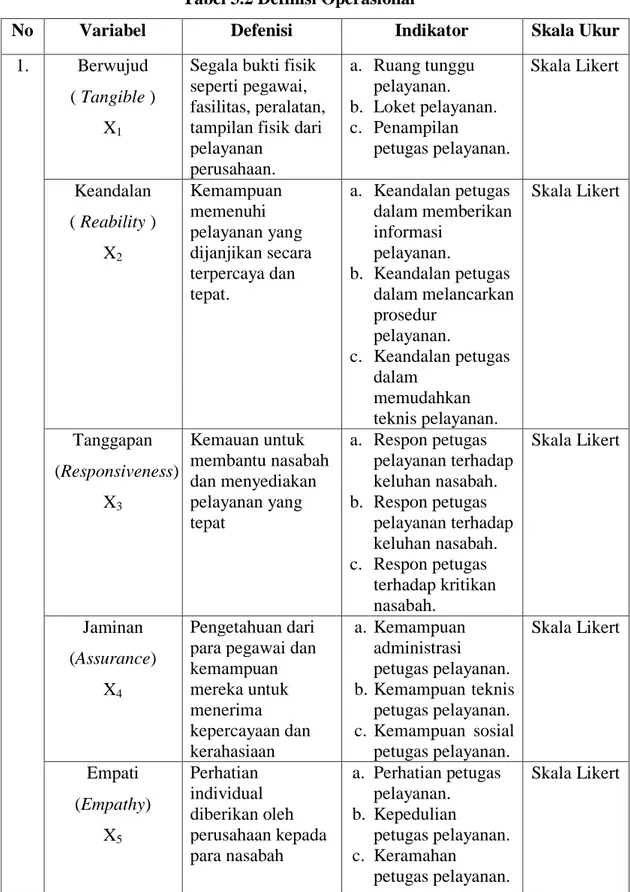

Dalam penelitian ini ada lima variabel yang diukur, yaitu berwujud (X1), kehandalan (X2), daya tangkap (X3), jaminan (X4), empati (X5) sebagai

variabel bebas (independent variabel), kemudian Kepuasan Nasabah (Y) sebagai variabel terikat (dependent variabel).

Tabel 3.2 Definisi Operasional

No Variabel Defenisi Indikator Skala Ukur

1. Berwujud ( Tangible )

X1

Segala bukti fisik seperti pegawai, fasilitas, peralatan, tampilan fisik dari pelayanan perusahaan. a. Ruang tunggu pelayanan. b. Loket pelayanan. c. Penampilan petugas pelayanan. Skala Likert Keandalan ( Reability ) X2 Kemampuan memenuhi pelayanan yang dijanjikan secara terpercaya dan tepat. a. Keandalan petugas dalam memberikan informasi pelayanan. b. Keandalan petugas dalam melancarkan prosedur pelayanan. c. Keandalan petugas dalam memudahkan teknis pelayanan. Skala Likert Tanggapan (Responsiveness) X3 Kemauan untuk membantu nasabah dan menyediakan pelayanan yang tepat a. Respon petugas pelayanan terhadap keluhan nasabah. b. Respon petugas pelayanan terhadap keluhan nasabah. c. Respon petugas terhadap kritikan nasabah. Skala Likert Jaminan (Assurance) X4 Pengetahuan dari para pegawai dan kemampuan mereka untuk menerima kepercayaan dan kerahasiaan a. Kemampuan administrasi petugas pelayanan. b.Kemampuan teknis petugas pelayanan. c. Kemampuan sosial petugas pelayanan. Skala Likert Empati (Empathy) X5 Perhatian individual diberikan oleh perusahaan kepada para nasabah a. Perhatian petugas pelayanan. b. Kepedulian petugas pelayanan. c. Keramahan petugas pelayanan. Skala Likert

31 2. Kepuasan Nasabah (Y) Merupakan suatu bentuk penilaian nasabah terhadap tingkat pelayanan yang diterima dengan tingkat layanan yang diharapkan sesuai dengan harapan. a. Perasaan puas b. Kesesuaian harapan c. Kesediaan untuk merekomendasi d. Selalu membeli produk Skala Likert

G.Teknik Analisis Data

Untuk mendukung suatu hasil dari penelitian yang telah dilaksanakan, data penelitian yang diperoleh akan dianalisis dengan alat statistik melalui bantuan perangkat lunak (software) SPSS Statistik agar sebuah data yang diperoleh dapat menjadi informasi. Adapun pengujian-pengujian yang dilakukan dalam penelitian ini adalah sebagai berikut:

1. Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas dilakukan untuk menguji apakah kuesioner layak digunakan sebagai instrumen penelitian atau tidak. a. Uji Validitas

Menurut Duwi, uji validitas item digunakan untuk mengukur ketepatan suatu item dalam kuesioner atau skala, apakah item-item pada kuesioner tersebut sudah tepat dalam mengukur apa yang ingin diukur.

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang diukur oleh kuesioner tersebut. Pengujian validitas dilakukan dengan melakukan korelasi

bilvariate antara masing-masing skor indikator dengan total konstruk. Kriteria pengujian validitas adalah sebagai berikut :

1).Jika rhitung positif dan rhitung > table maka butir pertanyaan tersebut valid.

2).Jika rhitung negatif dan rhitung < rtable maka butir pertanyaan tersebut tidak

valid4

.28

b. Uji Reliabilitas

4

Imam Ghozali, Aplikasi Analisis Multivariate dengan Program SPSS (Semarang: Universitas Diponogoro, 2005) h. 82.

Menurut Arikunto “reliabilitas merupakan suatu instrumen yang cukup dipercaya untuk digunakan sebagai alat pengumpul data karena instrumen tersebut sudah baik.”.

Bila suatu alat pengukur dipakai dua kali untuk mengukur gejala yang sama dan hasil penngukuran yang diperoleh relatif konsisten, maka alat pengukur tersebut reliable. Uji realibilitas ini sangat tergantung pada kesungguhan responden dalam menjawab semua item pertanyaan

penelitian. Standar Cronbach’s alpha > 0,5 maka data dinyatakan reliabel.529

2. Uji Asumsi Klasik

Sebelum melakukan analisis regresi, agar dapat perkiraan yang efesiensi maka dilakukan pengujian asumsi klasik yang harus dipenuhi yaitu :

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel independen atau keduanya memiliki distribusi normal atau tidak. Model regresi yang baik memiliki regresi data normal atau mendekati normal. Dalam penelitian ini, untuk menguji apakah distribusi data normal atau tidak, dapat dilakukan dengan cara menganalisis grafik. Pada prinsipnya, normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan cara melihat histrigram dari residualnya dengan dasar pengambilan keputusan sebagai berikut :

1).Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2).Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal atau grafik histogramnya tidak menunjukkan pola

5

Sahid Raharjo, Cara Melakukan Uji Reliabilitas Alpha Cronbach’s dengan SPSS,https://www.spssindonesia.com/2014/01/uji-reliabilitas-alpha-spss.html. Diakses pada tanggal 26 Februari 2019

distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, terdapat masalah multikolinearitas yang harus diatasi. Untuk menguji ada tidaknya multikolinearitas dalam suatu model regresi salah satunya adalah dengan melihat nilai toleransi dan lawannya, dan

Variance Inflation Faktor (VIF). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10. Bila nilai Tolerance > 0.10 atau sama

dengan nilai VIF < 10, berarti tidak ada multikolinearitas antar variabel dalam model regresi.630

c. Uji Heterokedastisitas

Uji heterokedastisitas digunakan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual suatu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah homokedastisitas. Dasar analisis uji heterokedastisitas adalah : 1).Jika terdapat pola tertentu, seperti titik-titik yang membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka mengidentifikasikan telah terjadi heterokedastisitas.

2).Jika tidak ada pola yang jelas, serta titik menyebar di atas dan di bawah angka 0 pada sumbu maka tidak terjadi heterokedastisitas. 3. Uji Analisis Regresi Linier Berganda

Analisis regresi linear berganda digunakan untuk mengetahui pengaruh antara dua tau lebih variabel independen dengan satu variabel dependen yang ditampilkan dalam bentuk persamaan regresi. Variabel

6

Husein umar, Metode Penelitian untuk Skripsi dan Tesis Bisnis (Jakarta : PT, Grafindo Persada, 2011) h. 177.