Jurnal Administrasi Bisnis (JAB)|Vol. 25 No. 2 Agustus 2015| administrasibisnis.studentjournal.ub.ac.id

1

PENGARUH SELF-SERVICE TECHNOLOGY TERHADAP KEPERCAYAAN,

KEPUASAN NASABAH, DAN LOYALITAS NASABAH

(Survei Pada Nasabah Pt. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang

Malang Kawi Kanwil Malang)

Banar Suryo Wicaksono Srikandi Kumadji M. Kholid Mawardi Fakultas Ilmu Administrasi Bisnis

Universitas Brawijaya Malang

Email: banar_suryo_wicaksono@yahoo.com ABSTRACT

This study examines the effect of self-service technology to the trust, satisfaction, and customer loyalty surveys on customer PT. Bank Rakyat Indonesia (Persero) Tbk. Kawi Malang Branch Office, Malang Regional Office. Self-service technology is exogenous and which are endogenous variables are trust, satisfaction and loyalty. Explanatory Research kind of research with a quantitative approach. The samples used by 120 respondents. Purposive sampling in the sampling technique used in this study with a sample criteria customers use ATMs, internet banking and mobile banking. Data analysis techniques used in this study with multivariate analysis Generalized Structured Component Analysis (GSCA). The results showed significant effect of self-service technology variables of trust, satisfaction, and customer loyalty. Variable trust also have a significant effect on satisfaction, but the positive effect is not significant at α=5%. Satisfaction variables also have a significant effect on customer loyalty.

Keywords: Self-Service Technology, Trust, Satisfaction, Loyality, Banking ABSTRAK

Penelitian ini menguji pengaruh self-service technology terhadap kepercayaan, kepuasan, dan loyalitas nasabah survei pada nasabah PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Malang Kawi Kanwil Malang. Self-service technology merupakan variabel eksogen dan yang merupakan variabel endogen adalah kepercayaan, kepuasan dan loyalitas nasabah. Jenis penelitian Explanatory Research. Sampel yang digunakan sebanyak 120 responden. Teknik pengambilan sampel purposive sampling dengan kriteria nasabah yang menggunakan ATM, internet banking, dan mobile banking. Teknik analisis data menggunakan Generalized Structured Component Analysis (GSCA). Hasil penelitian menunjukkan terdapat pengaruh signifikan variabel

self-service technology terhadap kepercayaan, kepuasan, dan loyalitas nasabah. Variabel kepercayaan juga berpengaruh signifikan terhadap kepuasan, namun berpengaruh positif secara tidak signifikan pada α=5%. Variabel kepuasan berpengaruh signifikan terhadap loyalitas nasabah.

Kata Kunci : Self-Service Technology, Kepercayaan, Kepuasan, Loyalitas, Perbankan

1. PENDAHULUAN

Dunia perbankan Indonesia juga telah mengalami perubahan yaitu bergesernya bisnis perbankan dari perbankan yang melayani perusahaan (corporate banking) menjadi lebih fokus pada pelayanan perseorangan (customer banking). Pergeseran perbankan tersebut ditandai dengan semakin banyaknya masyarakat dalam memilih bank terutama dikaitkan dengan layanan perbankan. Keadaan tersebut mengakibatkan sektor

perbankan semakin ketat dalam persaingan, sehingga bank dituntut untuk lebih inovatif khususnya berkaitan dengan inovasi perkembangan produk maupun layanan yang diberikan kepada nasabah.

Pihak bank juga membutuhkan kreativitas untuk memperkenalkan produk atau layanan baru tersebut dengan baik agar dapat diterima nasabah. Keberhasilan bank dalam menghadapai persaingan tersebut, maka bank juga berupaya meningkatkan

Jurnal Administrasi Bisnis (JAB)|Vol. 25 No. 2 Agustus 2015| administrasibisnis.studentjournal.ub.ac.id

2 berbagai macam fasilitas dan kegiatan yang

berkaitan pemasaran untuk menarik minat nasabah agar menggunakan jasa perbankan yang ditawarkan. Bentuk hubungan baik dengan masyarakat adalah merupakan sikap loyalitas nasabah terhadap bank.

Setiap bank memberikan perhatian yang tinggi terhadap faktor yang memengaruhi loyalitas nasabah, yaitu dalam upaya agar mampu meningkatkan jumlah nasabah dalam persaingan perbankan yang semakin ketat. Bank juga berusaha manjaga kepuasan nasabah, bank melalui berbagai media selalu menawarkan berbagai progam yang menarik sebagai bentuk apresiasi bank kepada nasabah.

Bank yang kurang tanggap menghadapi perubahan persaingan dan keinginan dari nasabah maka akan ditinggalkan oleh nasabahnya. Kotler dan Kevin L. Keller (2006:177) menjelaskan bahwa customer satisfaction is feeling happy or upset someone who emerged after comparing the performance (results) of products or services that are considered against the expected performance. Lembaga perbankan yang menjaga kepuasan nasabah juga akan berdampak pada tingkat loyalitas nasabah terhadap jasa yang digunakan.

Lovelock (2012:360) berpendapat bahwa loyalitas pelanggan adalah the willingness of customers to continue to buy from a company in the long term and recommend products to friends and colleagues, including preferences, desires and intentions of the future. Loyalitas nasabah juga dipengaruhi dari tingkat kepercayaan nasabah, sehingga dari tingkat kepercayaan yang telah didapat dari pelayanan yang prima akan diperoleh tingkat loyalitas yang tinggi (Bee Wah Yap, 2012). Kepercayaan yang tinggi juga dipengaruhi dari kredibilitas suatu perusahaan dengan menawarkan produk atau layanan yang dapat diandalkan dan mempunyai nilai emosional antara pihak nasabah dengan bank.

Upaya meningkatkan kepercayaan nasabah akan layanan perbankan dilakukan dengan berbagai inovasi salah satunya peningkatan layanan bertajuk teknologi. Era digital saat ini sangat maju dan canggih, kebutuhan untuk digitalisasi layanan perbankan juga semakin membutuhkan inovasi untuk mengikuti perkembangan zaman. Digitalisasi layanan tersebut biasa disebut dengan self-service technology.

Self-service technology secara umum

didefinisikan sebagai teknologi yang memungkinkan pelanggan untuk bertransaksi ataupun melakukan pelayanan secara mandiri seperti halnya layanan yang dilakukan oleh petugas bank secara langsung (Meuter et al., 2000).

Penelitian ini terdiri dari 4 variabel yakni self-service technology, kepercayaan, kepuasan, dan loyalitas nasabah.

Perusahaan yang dijadikan objek penelitian adalah pada sektor perbankan yakni PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Malang Kawi Kanwil Malang dikarenakan sudah menggunakan layanan digitalisasi dan merupakan bank dengan nasabah terbesar dan mempunyai layanan digitalisasi hampir disetiap titik di daerah.

Tujuan penelitian ini adalah untuk mengetahui dan menjelaskan pengaruh secara signifikan maupun tidak signifikan variabel

self-service technology terhadap kepercayaan,

kepuasan, dan loyalitas nasabah. 2. TINJAUAN PUSTAKA Self-Service Technology

Self-service technology secara umum

didefinisikan sebagai teknologi yang memungkinkan pelanggan untuk bertransaksi ataupun melakukan pelayanan secara mandiri seperti halnya layanan yang dilakukan oleh karyawan secara langsung (Meuter et al., 2000). Penggunaan teknologi self-service technology

(SST), seperti on-line system, mobile banking yang biasanya berbasis handphone/gadget (phone banking), internet banking. Penggunaan ATM (Automatic Teller Machine) merupakan strategi suatu bank dalam mempertahankan dan memuaskan pelanggannya yakni nasabah serta untuk menciptakan keunggulan kompetitif sebagai upaya agar mampu bersaing dengan bank lainnya.

Hal tersebut dijelaskan oleh Fitzsimmons (2003:144) bahwa konsep pelayanan yang bermula dari original face-to-face dengan pelayanan yang harus bertemu langsung berevolusi menjadi trend bahwa pelayanan bisa difasilitasi dengan menggunakan teknologi. Konsep evolusi yang dijelaskan bisa dilihat dari Tabel 1.

Jurnal Administrasi Bisnis (JAB)|Vol. 25 No. 2 Agustus 2015| administrasibisnis.studentjournal.ub.ac.id

3 Tabel 1 Konsep Evolusi Self-service

Industri jasa Kontak manusia Layanan yang dibantu mesin Layanan elektronik Perbankan Teller ATM Online

Banking Toko Kasir Kasir dengan

pelayanan mandiri Order secara online Penerbanga n Agen Tiket Mesin penjual otomatis Layanan cetak pribadi Restoran Pelayana n Mesin penjual otomatis Order secara online Bioskop Penjualan Tiket Mesin penjual otomatis Pembayaran per-view

Toko Buku Karyawa n toko Mesin penjual otomatis Order secara online

Pendidikan Guru Pembelajara n melalui komputer Pembelajara n jarak jauh Toko Swalayan Kasir Mesin penjual otomatis Belanja online Sumber: Fitzsimmons (2003:444)

Tipe-tipe Self-Service Technology

Self-service technology dibedakan menjadi beberapa tipe. Ada empat tipe self-service technology yang dinyatakan oleh Hsieh (2005). Pertama adalah sistem telepon dan respon suara interaktif (Interactive Voice Response). Kedua adalah kios freestanding interaktif. Ketiga adalah system koneksi berbasis internet atau online ATM. Menurut Meuter et al. (2000) tipe-tipe self-service technology juga dideskribsikan tidak jauh berbeda dengan pernyataan sebelumnya. Tipe-tipe self-service technology itu bisa dilihat dalam Tabel 2. Tabel 2 Kategori dan Contoh dari Tipe-tipe self-service technology Telephone/Inter active Voice Response Online/Inte rnet Interakti ve Kiosks Video/CD* Custome r Service Telephone banking Flight information Order status Package tracking Account informatio n ATMs Hotel Checkou ts Transacti ons Telephone banking Prescription refills Retail purchasing Financial transaction s Pay at the pump Hotel checkou t Car rental Self-Help Information telephone line Internet informatio n search Distance learning Blood pressure machine s Tourist informat ion Tax preparation softwere Television/ CD-based training

Keterangan: Video/CD adalah secara khusus mengaitkan teknologi lainnya untuk menyediakan customer service dan transactions.

Sumber: Meuter et al. (2000)

Faktor-faktor yang Mendorong Self-Service Technology

Suatu komunikasi yang terjalin baik antara bank dengan pelanggan akan memengaruhi keputusan pelanggan dalam menggunakan teknologi yang ditawarkan pihak bank. Hsieh (2005) menyatakan bahwa hal-hal yang perlu diperhatikan dalam menggunakan self-service technology adalah kualitas produk, Layanan yang ditawarkan oleh bank, biaya produk, presentasi dan layanan, desain self-service technology, cara perusahaan mengelola dan mencegah kegagalan

self-service technology, alternatif pilihan untuk satu jenis layanan, kemampuan perusahaan untuk terus melakukan inovasi-inovasi self-service technology

Kepercayaan

Kepercayaan merupakan kemauan seseorang untuk bertumpu pada orang lain dimana seseorang itu memiliki keyakinan pada orang lain tersebut. Kepercayaan merupakan “mental condition that was based on one's situation and the social context, so that when someone takes a decision, a person would prefer a decision based on the choice of people who are more trustworthy than the less believed (Moorman, 1992). Menurut Barnes (2003:149), terdapat elemen penting dari kepercayaan adalah :

1) Trust is the development of experience and action in the past.

2) Character expected from partners such as trustworthy and reliable.

3) Belief involves a willingness to put themselves at risk.

4) Belief involves feeling secure and confident in themselves partners.

Komponen-komponen kepercayaan ini dapat diberi label sebagai dapat diprediksi, dapat diandalkan, dan keyakinan. Dapat diprediksi direfleksikan oleh pelanggan yang mengatakan bahwa berurusan dengan perusahaan tertentu karena pelanggan sangat mengharapkan sesuatu dari perusahaan. Peppers and Rogers (2011:82) juga menyatakan beberapa komponen kepercayaan menjadi empat yaitu sebagai berikut:

1) Kredibilitas, yaitu bahwa kesemua pihak yang terlibat dapat dipercaya, baik dalam ucapan maupun dalam tindakan, sesuai dengan janji-janji yang telah diberikan.

Jurnal Administrasi Bisnis (JAB)|Vol. 25 No. 2 Agustus 2015| administrasibisnis.studentjournal.ub.ac.id

4 2) Reliabilitas, yaitu sesuatu yang dapat

diandalkan. Ini berarti bahwa pihak bank harus menjadi lembaga yang dapat diandalkan oleh pelanggan untuk memenuhi segala yang ia butuhkan. Demikian pula sebaliknya, bank menaruh harapan yang besar kepada pelanggan bahwa pelanggan tersebut akan terus mempercayakan dana legal yang dimilikinya untuk dikelola oleh bank.

3) Intimacy, yaitu sebuah nilai emosional yang tercipta antara pihak bank dengan pelanggan. Bahwa adanya dasar kepercayaan yang kuat antara berbagai pihak diharapkan mampu menciptakan kedekatan.

4) Orientation, yaitu sebuah nilai emosi yang tercipta dikarenakan kepercayaaan timbul karena pihak bank sudah peduli akan keluhan atau kebingungan yang dimiliki pelanggan. Faktor-Faktor yang Memengaruhi

Kepercayaan

Terdapat beberapa faktor yang dapat memengaruhi kepercayaan seseorang. McKnight et al. (2002) menyatakan bahwa ada faktor-faktor yang dapat memengaruhi kepercayaan konsumen yaitu perceived web vendor reputation, dan

perceived website quality. Kepuasan Nasabah

Konsep dari kepuasan nasabah disini diadopsi dari teori kepuasan konsumen merupakan suatu tanggapan pemenuhan dari harapan konsumen. Sebagaimana yang dijelaskan oleh Oliver (1997) yaitu bahwa kepuasan merupakan penilaian fitur produk atau jasa, atau produk/jasa itu sendiri baik yang disediakan ataupun yang menyediakan sebuah tingkatan yang menyenangkan dengan pemenuhan konsumsi dan harapan konsumen termasuk tingkat pemenuhan yang rendah maupun tinggi. Menurut Kotler dan Kevin Keller (2006:177) bahwa Kepuasan Konsumen adalah feeling excited or disappointed someone who emerged after comparing the performance (results) are considered products of the expected performance. Konsep tersebut dengan demikian ditentukan oleh perasaan atau sikap yang dimiliki seseorang setelah membeli atau mengkonsumsi suatu produk atau jasa (Solomon, et al., 2002).

Faktor-Faktor yang Memengaruhi Kepuasan Nasabah

Lupiyoadi (2006) menyebutkan lima faktor utama yang perlu diperhatikan dalam kaitannya dengan kepuasan konsumen, antara lain kualitas produk, kualitas layanan, emosional, harga, biaya berpengaruh dalam terciptanyan kepuasan konsumen. Layanan yang prima dan tingkat emosional konsumen akan berujung pada

terciptanyan loyalitas pelanggan, biasanya jika konsumen sudah merasa puas dan percaya akan jasa yang ditawarkan makan akan membuat konsumen tersebut menjadi loyal.

Loyalitas Nasabah

Menurut Kotler and Keller (2012:127) Loyalitas merupakan a deeply held commitment to buy back a large selection of products or services in the future. Pada dasarnya loyalitas pelanggan dapat diartikan sebagai kesetiaan seseorang terhadap suatu hal. Loyalitas nasabah telah menjadi salah satu impian dari setiap perusahaan, begitu pula bagi perusahaan perbankan.

Karakteristik Loyaltias

Menurut Griffin (2005:31) loyalitas pelanggan dalam kaitannya dengan perilaku pembelian ditandai dengan adanya melakukan pembelian ulang secara teratur (repeat buyer), melakukan pembelian antar lini produk dan jasa (purchases across product and service lines), Mereferensikan kepada orang lain, menunjukkan kekebalan terhadap teriakan pesaing (demonstrates immunity to the full of competitions).

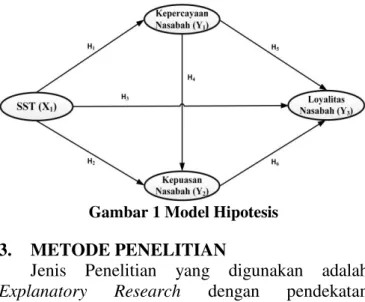

Hipotesis

H1: Self-service technology (X1) berpengaruh signifikan terhadap Kepercayaan (Y1).

H2: Self-service technology (X1) berpengaruh signifikan terhadap Kepuasan nasabah (Y2). H3: Self-service technology (X1) berpengaruh

signifikan terhadap Loyalitas nasabah (Y3). H4: Kepercayaan nasabah (Y1) berpengaruh

signifikan terhadap variabel Kepuasan (Y2). H5: Kepercayaan (Y1) berpengaruh signifikan

terhadap Loyalitas Nasabah (Y3).

H6: Kepuasan nasabah (Y2) berpengaruh signifikan terhadap Loyalitas Nasabah (Y3).

Gambar 1 Model Hipotesis 3. METODE PENELITIAN

Jenis Penelitian yang digunakan adalah

Explanatory Research dengan pendekatan

kuantitatif. Churchill (2005:129) mengemukakan bahwa penelitian explanatory adalah riset yang

Jurnal Administrasi Bisnis (JAB)|Vol. 25 No. 2 Agustus 2015| administrasibisnis.studentjournal.ub.ac.id

5 lebih menekankan kepada pengumpulan ide-ide dan

masukan, hal ini khususnya berguna untuk memecahkan masalah yang luas dan samar menjadi sub masalah yang lebih sempit dan lebih tepat.

Lokasi yang digunakan sebagai objek penelitian adalah pada PT. BRI Kantor Cabang Malang Kawi Kanwil Malang. Populasi dari penelitian ini adalah nasabah bank BRI Kantor Cabang Malang Kawi. Teknik pengambilan sampel yaitu Purposive Sampling dengan karakteristik nasabah bank BRI yang pernah menggunakan ATM, Internet Banking, dan Mobile Banking. Melalui perhitungan Machin and Cambell diperoleh sampel sebesar 120 orang responden.

Hasil uji validitas menunjukkan bahwa semua

item yang diukur menyatakan valid dengan mempunyai korelasi di atas 0,3 (r > 0,3) (Asnawi dan Masyuri, 2011:169). Hasil uji reliabilitas item

secara keseluruhan nilai Alpha Cronbach menunjukkan angka diatas 0,6 maka seluruh item

pada seluruh variabel tersebut dinyatakan reliabel Effendi dan Tukiran (2014:141).

Analisis GSCA

Heungsun Hwang, Hec Montreal dan Yhoshio Takane pada tahun 2004 mengembangkan

Generalized structured component analysis

(GSCA). GSCA mempunyai tujuan yakni menggantikan faktor dengan kombinasi linier dari indikator (variabel manifes) di dalam analisis SEM.

Generalized structured component analysis

(GSCA) adalah metode baru berbasis komponen, sangat penting dan dapat digunakan untuk perhitungan skor (bukan skala) dan juga dapat diterapkan pada sampel yang sangat kecil (Tanenhaus, 2008).

4. HASIL PENELITIAN DAN PEMBAHASAN Gambaran Umum Responden

Responden dalam penelitian ini berjumlah 120 orang yang merupakan nasabah BRI yang menggunakan layanan ATM di Kota Malang. Berdasarkan 120 orang responden tersebut 61 orang adalah pelajar dan mahasiswa dan sisanya adalah orang yang sudah bekerja sebanyak 59 orang responden. Rata-rata yang menggunakan layanan SST berusia 17-31 tahun. Latar belakang pendidikan responden adalah mulai dibawah SMU sampai Sarjana. Rata-rata pendapatan per-bulan responden yang sudah berpenghasilan adalah antara 2.400.000-4.500.000. Sedangkan rata-rata uang saku per-bulan bagi pelajar adalah 491.429-1.245.716. Seluruh responden juga mengerti dan menggunakan layanan self-service technology.

Hasil Uji Analisis GSCA Identifikasi Goodness of Fit 1. Identifikasi Goodness of Fit

FIT menunjukkan varian total dari semua variabel yang dapat dijelaskan oleh model tertentu. Nilai FIT berikisar dari 0 sampai 1. Jadi, model yang terbentuk dapat menjelaskan semua variabel yang ada sebesar 0,523. Keragaman self-service technology, kepercayaan, kepuasan, dan loyalitas yang dapat dijelaskan oleh model adalah sebesar 52,30% dan sisa 47,7% dapat dijelaskan oleh variabel lain. Artinya jika dilihat dari nilai FIT yang diperoleh, model yang terbentuk dapat dikatakan bagus (good fit). Semakin besar nilai FIT yang diperoleh maka model yang ada akan semakin bagus.

Adjusted dari FIT hampir sama dengan FIT, karena variabel yang memengaruhi loyalitas tidak hanya satu melainkan ada 3 variabel sehingga akan lebih baik apabila interpretasi tentang ketepatan model menggunakan FIT yang sudah terkoreksi atau menggunakan AFIT. Semakin banyak variabel yang memengaruhi maka nilai FIT akan semakin besar karena proporsi keragaman juga akan meningkat sehingga untuk menyesuaikan dengan variabel yang ada dapat menggunakan FIT yang sudah terkoreksi. Jika dilihat dari nilai AFIT, keragaman self-service technology, kepercayaan, kepuasan, dan loyalitas yang dapat dijelaskan oleh model adalah sebesar 0,515 yang berarti 51,50% dan sisa 48,9% dapat dijelaskan oleh variabel yang lain. Artinya jika dilihat dari nilai AFIT yang diperoleh, model yang terbentuk bagus (good fit). 2. Analisis Hipotesis dan Hasil Uji Koefisien

Jalur

Tabel 3 Hasil Uji Koefisien Jalur Menggunakan GeSCA Path Coefficients Variabel Estimat e SE CR Self-Service Technology→Kepercayaan 0.440 0.063 6.97 * Self-Service Technology→Kepuasan 0.535 0.066 8.14 * Self-Service Technology→Loyalitas 0.293 0.134 2.18 * Kepercayaan→Kepuasan 0.268 0.078 3.45* Kepercayaan→Loyalitas 0.159 0.086 1.84 Kepuasan→Loyalitas 0.367 0.131 2.81* n = 120 CR* = significant at .05 level

Jurnal Administrasi Bisnis (JAB)|Vol. 25 No. 2 Agustus 2015| administrasibisnis.studentjournal.ub.ac.id

6

Gambar 2 Model Struktural

a. Koefisien Jalur Self-Service Technology

terhadap Kepercayaan

Variabel self-service technology terdiri dari 5 indikator yang memiliki total sepuluh item yaitu kemudahan penggunaan, tingkat kegunaan, efisiensi biaya, tingkat keamanan, dan penggunaan secara mandiri.

Pengaruh self-service technology terhadap kepercayaan nasabah ditunjukkan dengan nilai estimate sebesar 0,440 dan titik kritis sebesar 6,97* signifikan pada tingkat kepercayaan 95% maka keputusannya H0 ditolak. Hal ini berarti hipotesis

yang menyatakan self-service technology berpengaruh secara signifikan terhadap kepercayaan diterima. Hasil uji ini menjelaskan bahwa self-service technology memiliki hubungan positif dan signifikan terhadap kepercayaan pada α = 5%, sehingga self-service technology memengaruhi kepercayaan dari nasabah. Pengaruh self-service technology terhadap kepercayaan sebesar 44%.

Hasil penelitian ini mendukung penelitian terdahulu yang dilakukan Hou Younghai (2005) bahwa kualitas layanan berbasis teknologi mampu membentuk kepercayaan. Alasan kemudahan penggunaan dan tingkat kegunaan urutan pertama pada indikator yang memengaruhi kepercayaan terhadap layanan SST BRI. Indikator yang paling berpengaruh adalah kemudahan penggunaan dikarenakan nasabah akan percaya menggunakan suatu layanan jika layanan tersebut memudahkan pengguna layanan.

b. Koefisien Jalur Self-Service Technology

terhadap Kepuasan

Pengaruh self-service technology terhadap kepuasan nasabah ditunjukkan dengan nilai estimate sebesar 0,535 dan titik kritis sebesar 8,14* signifikan pada tingkat kepercayaan 95% maka keputusannya H0 ditolak. Hal ini berarti hipotesis

yang menyatakan self-service technology berpengaruh secara signifikan terhadap kepuasan

diterima. Hasil uji ini menjelaskan bahwa self-service technology memiliki hubungan positif dan signifikan terhadap kepuasan pada α = 5%, sehingga self-service technology memengaruhi kepuasan dari nasabah. Pengaruh self-service technology terhadap kepuasan sebesar 53,50%.

Hasil penelitian ini mendukung penelitian terdahulu yang dilakukan Meuter (2000) bahwa self-service technology mampu membentuk kepuasan. Alasan kemudahan penggunaan dan tingkat kegunaan urutan pertama pada indikator yang memengaruhi kepuasan terhadap layanan SST BRI. Hal ini juga mendukung hasil penelitian yang dilakukan oleh Hossein Vazifehdoost et al. (2013), Ganguli and Roy (2011), dan Orel and Kara bahwa self-service technology memiliki pengaruh positif terhadap kepuasan. Indikator yang paling berpengaruh adalah kemudahan penggunaan dikarenakan nasabah akan merasa puas menggunakan suatu layanan jika layanan tersebut memudahkan penggunanya.

c. Koefisien Jalur Self-Service Technology

terhadap Loyalitas

Pengaruh self-service technology terhadap loyalitas nasabah ditunjukkan dengan nilai estimate sebesar 0,293 dan titik kritis sebesar 2,18* signifikan pada tingkat kepercayaan 95% maka keputusannya H0 ditolak. Hal ini berarti hipotesis

yang menyatakan self-service technology berpengaruh secara signifikan terhadap loyalitas diterima. Hasil uji ini menjelaskan bahwa self-service technology memiliki hubungan positif dan signifikan terhadap loyalitas pada α = 5%, sehingga self-service technology memengaruhi loyalitas dari nasabah. Pengaruh self-service technology terhadap loyalitas sebesar 29,30%.

Hasil penelitian ini mendukung penelitian terdahulu yang dilakukan Hou Younghai (2005) bahwa kualitas layanan berbasis teknologi mampu membentuk loyalitas. Alasan kemudahan penggunaan dan tingkat kegunaan urutan pertama pada indikator yang memengaruhi loyalitas terhadap layanan SST BRI. Hal ini juga mendukung hasil penelitian yang dilakukan oleh Fatma Demirci Orel and Ali Kara. (2014) dan Ganguli and Roy (2011) bahwa self-service technology memiliki pengaruh positif terhadap loyalitas. Indikator yang paling berpengaruh adalah kemudahan penggunaan dikarenakan nasabah akan merasa loyal menggunakan suatu layanan yang ditawarkan pihak bank jika layanan tersebut memudahkan penggunanya.

Jurnal Administrasi Bisnis (JAB)|Vol. 25 No. 2 Agustus 2015| administrasibisnis.studentjournal.ub.ac.id

7

d. Koefisien Jalur Kepercayaan terhadap

Kepuasan

Variabel kepercayaan diukur dengan empat indikator yaitu perceived competence, sistem keamanan bank, sistem kerahasiaan bank, dan jaminan keamanan dan kerahasiaan bank. Total pernyataan atas keseluruhan indikator tersebut sejumlah tujuh item.

Pengaruh kepercayaan nasabah terhadap kepuasan nasabah ditunjukkan dengan nilai estimate sebesar 0,268 dan titik kritis sebesar 3,45* signifikan pada tingkat kepercayaan 95% maka keputusannya H0 ditolak. Hal ini berarti hipotesis

yang menyatakan kepercayaan berpengaruh secara signifikan terhadap kepuasan diterima. Hasil uji ini menjelaskan bahwa kepercayaan memiliki hubungan positif dan signifikan terhadap kepuasan pada α = 5%, sehingga kepercayaan memengaruhi kepuasan dari nasabah. Pengaruh kepercayaan terhadap kepuasan sebesar 26,80%.

Hasil penelitian ini mendukung penelitian terdahulu yang dilakukan Hou Younghai (2005) bahwa kepercayaan dari kualitas layanan berbasis teknologi mampu membentuk kepuasan. Hal ini juga mendukung hasil penelitian yang dilakukan oleh Yap et al. (2012) dan Kiyani et al. (2012) bahwa kepercayaan memiliki pengaruh positif terhadap kepuasan. Alasan pihak bank memberikan fasilitas sesuai janji dan jaminan sistem kerahasiaan urutan pertama pada indikator yang memengaruhi kepercayaan terhadap kepuasan menggunakan layanan SST BRI. Indikator yang paling berpengaruh adalah sistem keamanan bank dikarenakan nasabah akan puas jika menggunakan suatu layanan jika layanan tersebut memberikan rasa aman terhadap pengguna layanan.

e. Koefisien Jalur Kepercayaan terhadap

Loyalitas

Pengaruh kepercayaan nasabah terhadap loyalitas nasabah ditunjukkan dengan nilai estimate sebesar 0,159 dan titik kritis sebesar 1,84 maka keputusannya H0 diterima. Hal ini berarti

hipotesis yang menyatakan kepercayaan berpengaruh secara signifikan terhadap loyalitas diditolak. Hasil uji ini menjelaskan bahwa kepercayaan memiliki hubungan positif terhadap loyalitas namun tidak signifikan pada tingkat kepercayaan 95%, sehingga kepercayaan berpengaruh terhadap loyalitas nasabah secara tidak signifikan pada α = 5%. Pengaruh kepercayaan terhadap loyalitas nasabah sebesar 15,90%.

Hasil penelitian ini tidak mendukung penelitian terdahulu yang dilakukan Hou Younghai (2005) bahwa kepercayaan dari kualitas layanan

berbasis teknologi belum mampu membentuk loyalitas nasabah secara signifikan namun mempunyai pengaruh positif. Alasan pihak bank memberikan fasilitas sesuai janji dan jaminan sistem kerahasiaan urutan pertama pada indikator yang memengaruhi kepercayaan terhadap loyalitas menggunakan layanan SST BRI. Indikator yang paling berpengaruh dalam variabel kepercayaan adalah sistem keamanan bank dikarenakan nasabah merasa nyaman dan puas jika menggunakan layanan berbasis teknologi yan dapat berujung pada loyalitas nasabah. Loyalitas nasabah tidak dapat langsung terbentuk dari kepercayaan namun nasabah yang percaya akan membentuk suatu kepuasan dalam bertransaksi melalui layanan berbasis teknologi dan berujung pada loyalitas.

f. Koefisien jalur Kepuasan terhadap

Loyalitas

Variabel kepuasan diukur dengan tiga indikator yaitu puas sesuai yang diharapkan, tidak mengecewakan, dan sering digunakan. Total pernyataan atas keseluruhan indikator tersebut sejumlah tujuh item.

Pengaruh kepuasan nasabah terhadap loyalitas nasabah ditunjukkan dengan nilai estimate sebesar 0,367 dan titik kritis sebesar 2,81* signifikan pada tingkat kepercayaan 95% maka keputusannya H0 ditolak. Hal ini berarti hipotesis

yang menyatakan kepuasan berpengaruh secara signifikan terhadap loyalitas diterima. Hasil uji ini menjelaskan bahwa kepuasan memiliki hubungan positif dan signifikan terhadap loyalitas pada α = 5%, sehingga kepuasan memengaruhi loyalitas dari nasabah. Pengaruh kepuasan terhadap loyalitas sebesar 26,80%.

Hasil penelitian ini mendukung penelitian terdahulu yang dilakukan Talat Mahmod Kiyani et al. (2012), Hou (2005), Ganguli and Roy (2011), dan Orel and Kara (2014) bahwa kepuasan dari kualitas layanan berbasis teknologi pada perbankan mampu membentuk loyalitas. Alasan pihak bank memberikan fasilitas sesuai apa yang diharapkan nasabah dan tidak mengecewakan menjadi urutan pertama pada indikator yang memengaruhi kepuasan terhadap loyalitas nasabah menggunakan layanan SST BRI. Indikator yang paling berpengaruh adalah tidak mengecewakan dikarenakan nasabah akan puas dan berujung loyal jika menggunakan suatu layanan jika layanan tersebut memberikan rasa nyaman, sesuai harapan dan tidak mengecewakan terhadap pengguna layanan.

Jurnal Administrasi Bisnis (JAB)|Vol. 25 No. 2 Agustus 2015| administrasibisnis.studentjournal.ub.ac.id

8 5. KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis data serta pembahasan mengenai pengaruh self-service technology terhadap kepercayaan, kepuasan dan loyalitas nasabah, maka diperoleh beberapa kesimpulan sebagai berikut:

1) Self-service technology terbukti memengaruhi kepercayaan secara positif dan signifikan. Hal tersebut berarti self-service technology dari BRI telah memberikan suatu kepercayaan nasabah terhadap layanan yang diberikan BRI. Sehingga membentuk kepercayaan yang nantinya bisa berdampak pada loyalitas nasabah.

2) Self-service technology terbukti memengaruhi kepuasan nasabah secara positif dan signifikan. Hal tersebut berarti kinerja self-service

technology pada bank BRI Cabang Malang

Kawi, telah mampu membantu nasabah untuk melakukan layanan berbasis teknologi yang ada sehingga membuat nasabah merasa puas.

3) Self-service technology terbukti memengaruhi loyalitas secara positif dan signifikan. Hal ini berarti self-service technology dari BRI mampu memberikan suatu layanan yang dapat membuat nasabah menjadi loyal dan terus menggunakan layanan dari bank BRI.

4) Kepercayaan terbukti memengaruhi kepuasan nasabah secara positif dan signifikan. Hal tersebut berarti kinerja self-service technology

pada bank BRI Cabang Malang Kawi, telah mampu memberikan layanan yang dipercaya bagi nasabah yang baik sehingga membuat nasabah merasa puas. Hasil penelitian membuktikan bahwa variabel kepercayaan mampu menjadi variabel intervening (variabel antara) pada self-service technology dan kepuasan nasabah. Hal tersebut berarti jika self-service technology meningkat dan memberikan kinerja yang baik, kepercayaan akan semakin membaik sehingga akan memengaruhi kepuasan nasabah.

5) Kepercayaan terbukti memengaruhi loyalitas nasabah secara positif namun tidak meberikan pengaruh yang signifikan. Hal tersebut berarti kinerja self-service technology pada bank BRI Cabang Malang Kawi, telah belum mampu memberikan rasa percaya yang berujung pada tingkat loyalitas. Hasil penelitian membuktikan bahwa variabel kepercayaan belum mampu menjadi variabel intervening (variabel antara) pada self-service technology dan loyalitas. Hal tersebut berarti jika self-service technology

meningkat dan memberikan kinerja yang baik, kepercayaan akan semakin membaik namun tidak akan memengaruhi loyalitas nasabah. 6) Kepuasan terbukti memengaruhi loyalitas

nasabah secara positif dan signifikan. Hal tersebut berarti kinerja self-service technology

pada bank BRI Cabang Malang Kawi, telah mampu memberikan layanan yang memuaskan dan sesuai harapan bagi nasabah sehingga membuat nasabah merasa loyal. Hasil penelitian membuktikan bahwa variabel kepuasan mampu menjadi variabel intervening (variabel antara) pada self-service technology dan loyalitas nasabah. Hal tersebut berarti jika self-service technology meningkat dan memberikan kinerja yang baik, kepuasan akan semakin membaik sehingga akan memengaruhi loyalitas nasabah. Saran

1) Indikator dari variabel self-service technology

pada bank BRI Cabang Malang Kawi yang memberikan layanan, yang memiliki nilai paling tinggi adalah kemudahan penggunaan. Diharapkan, perusahaan BRI mempertahankan layanan yang memudahkan bagi nasabah di setiap kota-kota besar untuk memberikan kenyamanan dalam bertransaksi.

2) Memberikan informasi yang lebih detail dan akurat mengenai layanan yang ditawarkan akan meningkatkan pengetahuaan konsumen terhadap layanan mengenai self-service technology dan pelayanan berbasis teknologi lainnya, sehingga memudahkan nasabah dalam mengevaluasi layanan yang menurut nasabah paling baik dan nyaman digunakan untuk membantu dalam pengambilan keputusan nasabah baru maupun untuk mempertahankan nasabah lama. Terutama untuk nasabah yang mulai beralih menggunakan layanan berbasis teknologi.

3) Memberikan rasa aman dalam bertransaksi adalah menjadi kunci utama untuk mingkatkan kepercayaan nasabah. Oleh sebab itu, edukasi perlu dilakukan agar nasabah mengetahui bahwa bertransaksi melalu layanan berbasis teknologi juga aman digunakan. Tidak hanya itu, peningkatan CCTV pada area layanan berbasis teknologi menjadikan nasabah merasa aman menggunakan layanan tersebut.

4) Sampai saat ini masih banyak nasabah maupun masyarakat yang masih ragu dan tidak nyaman menggunakan layanan berbasis teknologi tersebut. Dilihat dari hasil analisis didapat indikator dari variabel kepuasan, yang memiliki nilai paling tinggi adalah tidak mengecewakan. Diharapkan, perusahaan BRI meninjau ulang

Jurnal Administrasi Bisnis (JAB)|Vol. 25 No. 2 Agustus 2015| administrasibisnis.studentjournal.ub.ac.id

9 layanan berbasis teknologi seperti ATM yang

sering mengalami gangguan jaringan. Kota Malang sendiri masih sering mengalami gangguan jaringan pada daerah-daerah tertentu. Gangguan tersebut membuat nasabah yang menggunakan merasa kecewa jika sudah mengunggu proses yang lama namun akhirnya terjadi kegagalan transaksi.

5) Objek penelitian dan ruang lingkup yang berbeda akan memberikan hasil penelitian yang berbeda pula. Penelitian selanjutnya diharapkan dapat memperluas obyek penelitian, menggunakan ruang lingkup populasi yang lebih luas, serta sampel yang lebih banyak agar dapat memberikan hasil yang semakin spesifik.

6) Variabel yang digunakan dalam penelitian ini telah terbukti saling memiliki hubungan positif dan memengaruhi satu sama lain, namun variabel lainnya diluar penelitian ini diindikasikan kemungkinan memiliki pengaruh, sehingga disarankan untuk penelitian yang selanjutnya diharapkan dapat meneliti dengan menggunakan variabel-variabel lain diluar variabel yang telah diteliti agar memperoleh hasil yang lebih beraneka ragam serta memperkaya teori yang ada.

DAFTAR PUSTAKA

Barnes, James G. 2003. Screts of Customers

Relationship Management. Alih Bahasa

Andreas Winardi. Yogyakarta: Andi.

Churchill, Gilbert A., Jr. 2005. Dasar-Dasar Riset Pemasaran. Jilid 1. Edisi 4. Terjemahan Bahasa Indonesia. Jakarta: Erlangga.

Fitzsimmons, J.A. 2003. “Is self-service the future of service?”. Journal Managing Service Quality. Vol. 13 (6): 443-444.

Griffin, Jill. 2005 Customer Loyalty: Menumbuhkan dan Mempertahankan Kesetiaan Pelanggan. Edisi Terjemahan Indonesia. Jakarta: Penerbit Erlangga.

Hsieh, C.T. 2005. “Impelemnting self-service technology to gain competitive advantage”.

JournalCommunication of IIMA. Vol. 5: 77-83.

Hou, Younghai. 2005. “Service quality of online apparel retailers and impact on customer satisfaction, customer trust and customer loyalty”. Proquest Dissertations and Theses Publishing. North California, United States.

Hwang, H., H. Montreal, and Y. Takane. 2004. Generalized Structured Component Analysis. Psychometrika. Vol. 69. No. 1. P 81-99. Kiyani, Talat M., Mohammad Raza Ullah K. N.,

Riffat Abbas Rizvi, and Imran Khan. 2012. “The relationship between brand trust, customer satisfaction and customer loyalty. (evidence from automobile sector of pakistan). Interdisciplinary Journal of Contemporary Research In Business. Vol. 4 (1). 489-502.

Kotler, Philip and Armstrong, Gary. 2006.

Principles of Marketing. Upper Saddle River: Prentice Hall International, Inc.

_____. 2012. Principles of Marketing. 14th ed. Boston: Pearson Education Limited.

Lovelock, Christopher H, Jochen Wirtz, and

Patricia Chew. 2012. Essentials of Service Marketing. 2nd Edition. Singapore: Prentice Hall Published.

Lupiyoadi, 2006. Manajemen Pemasaran Jasa, Edisi Kedua. Jakarta: Salemba Empat.

Machin, David and Michael J. Chambell. 1987.

Statistical Table for The Design of Chemical Trial. Oxford, London: Blackwell Scientific Publiccation.

Meuter, M.L., Ostrom, A.L., Rounders, R.I., and

Bitner, M.J. 2000. “Self-service technologies: understanding customer satisfaction with technology-based service encounters”.

Journal of Marketing. Vol. 64: 50-64.

McKnight, D. H., and Chervany, N. L. 2002. What trust means in e-commerce customer relationships: An interdisciplinary conceptual typology. International Journal of Electronic Commerce. Vol. 6 (2): 35-59.

Moorman, C., Zaltman, G., and Deshpande, R. 1992. Relationships between providers andusers of market research: The dynamics of trust within and between organizations.

Journal of Marketing Research, Vol. 29 (3): 314-328.

Oliver, R.L. 1997. Satisfaction: a Behavioral Perspective on the Customer. New York: McGraw Hill.

Orel, Fatma Demirci and Ali Kara. 2014. “Supermarket self-checkout service quality, customer satisfaction, and loyalty: Empirical evidence from an emerging market”. Journal

Jurnal Administrasi Bisnis (JAB)|Vol. 25 No. 2 Agustus 2015| administrasibisnis.studentjournal.ub.ac.id

10

of Retailing and Consumer Service. Vol 21. 118-129.

Peppers, Don and Martha Rogers. 2011. Managing

customer relationships: A strategic

Framework. 2th ed. John Wiley & Sons, Inc. New Jersey.

Solomon, M., Bamossy, G., and Askegaard, S. 2002. Consumer Behavior. A European Perspective. London: Pearson Education Limitid.

Tenenhaus, M. 2008. Commponent-based Structural Equation Modeling. Total Quality Management. Vol. 19. No. 7-8 (July-August 2008). P 871-886.

Tukiran dan Sofian Effendi. 2014. Metode Penelitian Survei. Edisi Revisi. Jakarta: LP3ES.

Vazifehdoost, Hossein, Akbarpour, Z., Jamshid Mohammadzadeh R., and Karim Hamdi. 2013. “Key Determinants of Service Quality and Self-Service Technologies in Iranian Banking”. International Journal of Marketing Studies. Vol. 5 (6). 133-150.

Yap, Bee Wah. 2012. “Satisfaction and trust on customer loyalty: a PLS approach”. Journal Business And Economics-Management. Vol. 13 (4). 154-167.