vii

Universitas Kristen Maranatha

ABSTRACT

This study aimed to determine whether impact the case of broker and understanding of the Taxpayers Tax Liability simultaneously hope an influance on individual taxpayer compliance. In addition, this study also aimed to determine whether cases ofnpartical tax broker impact an individual taxpayer compliance on well as understanding the obligation to determine wheter partial Taxpayers have un influence on individual taxpayer compliance.

The method used in this reasearch is descriptive method thought a survey approach. The population of this study is individual taxpayers conducting business and / or independent who did duty taxation in the Tax Office in Bandung. Samples were taken with the type of purposive sampling techniques, and sample a total of 100 people taxpayers. The variables in this study consisted of Understand the obligation of the Tax Payer (X1), Broker Tax (X2), dan individuak taxpayer compliance (Y). Data processing was done by using multiple regression analysis and hypothesis testing performed by F-test statistic and t-statistic test a significant level of 5%.

From the testing has been done is expected to be partly based on estimate. Broker tax against taxpayer compliance while the individual is negatively offected. Because research result are expected to be obtained in the case that the broker would lower tax compliance rates of individuakl taxpayers. Meanwhile, based on estimates while the research about the level of understanding of Ttaxpayers Obligations individual tax payers compliance has a direct re;lationship After calculating the statistical conclution that are together (simultaneously) case and understand the tax liability of taxpayers broker significant effect on the compliance of individual taxpayers. Meanwhile, cases of partial tax broker does not have a significant influence from realter case of taxes on individual taxpayerscompliance. Instead of testing performed, stating that some have a significant effect of understanding compliance obligations of taxspayers to individual taxpayers.

viii

Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah dampak dari pemahaman wajib pajak dan penyelewengan pajak secara simultan dan secara parsial memiliki pengaruh terhadap kepatuhan Wajib Pajak Oranng Pribadi.

Metode yang digunakan dalam penelitian ini adal;ah metode deskriptif melalui pendekatan survei. Populasi penelitian ini adalah Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha dan atau pekerjaan bebas yang melakukan kewajiban perpajakannya di Kantor Pelayanan Pajak Pratama di Kota Bandung. Sampel diambil dengan jelni teknik purposive sampling, dan jumlah sampel sebanyak 100 orang Wajib Pajak, Variabel dalam penelitian ini terdiri dari Pemahaman Kewajiban perpajakan (X1), kasus penyelewengan pajak (X2), dan kepatuuhan Wajib Pajak Orang Pribadi (Y). Pengolahan data dilakukan dengan menggunakan teknik analisis regresi berganda dan pengujian hbipotesis dilakukan dengan Uji F- statistik dan uji t-statistik pada tingkat signifikansi 5%.

ix

Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 13

1.3 Maksud dan Tujuan Penelitian ... 13

1.4 Kegunaan Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ... 16

2.1 Kajian Pustaka ... 16

2.1.1 Konsep Dasar Perpajakan ... 16

2.1.1.1 Pengertian Pajak ... 16

x

Universitas Kristen Maranatha

2.1.1.3 Hukum Pajak ... 18

2.1.1.4 Sistem Pemungutan Pajak ... 19

2.1.1.5 Jenis Pajak ... 20

2.1.1.6 Pajak Penghasilan ... 22

2.1.2 Pemahaman Kewajiban Wajib Pajak ... 27

2.1.2.1 Pengertian Pemahaman Kewajiban Wajib Pajak ... 27

2.1.2.2 Kewajiban Wajib Pajak ... 28

2.1.2.3 Minimnya Pengetahuan Masyarakat Tentang Tata Cara Perpajakan ... 42

2.1.2.4 Hak Wajib Pajak ... 44

2.1.3 Penyelewengan Pajak ... 44

2.1.3.1 Perubahan Pandangan Masyarakat terhadap Perpajakan Indonesia ... 50

2.1.3.2 Harapan Setelah Terjadi Kasus Penyelewengan Pajak .. 51

2.1.4 Kepatuhan ... 54

2.1.4.1 Faktor – faktor yang Mempengaruhi Kepatuhan Perpajakan ... 55

2.1.4.2 Syarat Menjadi Wajib Pajak Patuh ... 56

2.2 Kerangka Pemikiran ... 58

BAB III METODE PENILITIAN ... 64

3.1 Objek Penelitian ... 64

3.2 Metode Penelitian ... 64

xi

Universitas Kristen Maranatha

3.2.2 Operasional Variabel ... 69

3.2.3 Jenis dan Sumber Data ... 70

3.2.3.1 Jenis Data ... 70

3.2.3.2 Sumber Data ... 71

3.2.3.3 Teknik Pengumpulan Data ... 71

3.2.4 Langkah-Langkah Penelitian ... 72

3.2.5 Pengukuran Kuisioner ... 73

3.2.6 Pengujian Validitas dan Reliabilitas ... 74

3.2.6.1 Uji Validitas ... 75

3.2.6.2 Uji Reliabilitas ... 76

3.2.7 Pengujian Regresi Berdasarkan Asumsi Klasik ... 77

3.2.8 Rancangan Analisis dan Pengujian Hipotesis ... 80

3.2.8.1 Rancangan Analisis ... 80

3.2.8.2 Penetapan Hipotesis ... 80

3.2.8.3 Pemilihan Tes Statistik ... 82

3.2.9 Penetapan Tingkat Signifikansi ... 87

3.2.10 Penarikan Kesimpulan ... 88

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 89

4.1 Hasil Pembahasan ... 89

4.1.1 Deskriptif Hasil Penelitian ... 89

4.1.1.1 Sejarah Kantor Wilayah Direktorat Djendral Pajak ... 89

xii

Universitas Kristen Maranatha 4.1.1.3 Struktur Organisasi Kantor Wilayah Direktorat Djendral

Pajak Jawa Barat I ... 94

4.1.2 Pengolahan Data Penelitian ... 106

4.1.2.1 Uji Validitas dengan Analisis Butir ... 107

4.1.2.2 Uji Reliabilitas dengan Analisis Butir ... 110

4.1.2.3 Pengujian Asumsi Klasik ... 114

4.1.2.3.1 Uji Asumsi Normalitas ... 114

4.1.2.3.2 Uji AutoKorelasi ... 115

4.1.2.3.3 Uji Multikolinearitas ... 117

4.1.2.3.4 Uji Heteroskedastisitas ... 118

4.1.2.4 Analisis Data 4.1.2.4.1 Analisis Data ... 119

4.1.2.4.2 Koefisien Determinasi ... 120

4.1.2.4.3 Pengujian Hipotesis ... 121

4.1.2.4.3.1 Pengujian Secara Simultan (Bersama) . 122 4.1.2.4.3.2 Pengujian Secara Parsial ... 123

BAB V SIMPULAN DAN SARAN ... 126

5.1 Simpulan ... 126

5.2 Saran ... 127

DAFTAR PUSTAKA ... 131

LAMPIRAN ... 133

xiii

Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar I Kerangka Pemikiran ... 63

Gambar II Histogram dan Normal Probability Plot Rsidual ... 115

Gambar III Interval Uji DW ... 116

xiv

Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel I Peran Pajak Terhadap APBN Tahun 2008 s/d 2012 ... 4

Tabel II Rasio Kepatuuhan Wajib Pajak Orang Pribadi Di Kota Bandung ... 7

Tabel III Sanksi Administrasi Perpajakan ... 34

Tabel IV Jenis SPT Beserta Batas Waktu Pembayaran dan Pelaporannya ... 39

Tabel V Operasional Variabel ... 70

Tabel VI Tabel Demografi Responden ... 107

Tabel VII Uji Validitas X1 ... 108

Tabel VIII Uji Validitas X2 ... 109

Tabel IX Uji Validitas Y ... 110

Tabel X Uji Reliabilitas X1 ... 111

Tabel XI Uji Reliabilitas X2 ... 112

Tabel XII Uji Reliabilitas Y ... 113

Tabel XIII Uji AutoKorelasi ... 116

Tabel XIV Uji Multikolinearitas ... 117

Tabel XV Uji Regresi ... 120

Tabel XVI Sugnifikansi Secara Simultan ... 122

Tabel XVII Signifikansi Koefisien Regresi ... 123

Tabel XVIII Signifikansi Pemahaman kewajiban Perpajakan Pada Peraturan Wajib Pajak ... 124

1

Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1. LatarBelakang

Semakin baik perekonomian suatu negara, maka akan semakin maju negara tersebut juga akan semakin mampu untuk mensejahterkan rakyatnya. Suatu negara harus melakukan pembangunan dan pengembangan untuk mendukung meningkatkan perekonomian tersebut. Pengembangan dan pembangunan tersebut bisa dipenuhi dengan menggali sumber daya yang ada di negaranya tersebut.

Pada umumnya, setiap negara mengandalkan penerimaan perpajakan untuk menopang pembangunan dan perkembangan negaranya. Di Indonesia penerimaan perpajakan menjadi penerimaan utama untuk menopang Anggaran Pendapatan dan Belanja Negara (APBN), dimana penerimaan perpajakan merupakan penerimaan terbesar di Indonesia. Oleh negara, pajak digunakan untuk membiayai pembangunan seperti jalan, jembatan, dan fasilitas umum lainnya karena pemerintah Indonesia saat ini bertumpu pada pajak untuk membiayai pembangunan. Hasil pemanfaatan dari penerimaan perpajakan dapat dinikmati oleh semua rakyat Indonesia.

Bab I Pendahuluan 2

Universitas Kristen Maranatha dihimpun berasal dari masyarakat ataupun pemerintah. Dana tersebut dikumpulkan dari segenap potensi sumber daya alam yang dimiliki suatu negara, baik berupa hasil kekayaan alam maupun iuran dari masyarakat. Salah satu bentuk iuran dari masyarakat adalah pajak.

Bab I Pendahuluan 3

Universitas Kristen Maranatha lebih besar bagi warga yang berpendapatan tinggi dan memungut pajak yang lebih rendah bagi warga yang berpendapatan lebih kecil.

Pajak sebagai penerimaan negara tampaknya sudah jelas bahwa apabila pajak ditingkatkan maka penerimaan negara pun meningkat, sehingga negara dapat berbuat lebih banyak untuk kepentingan masyarakat. Sebagai pemerataan pendapatan masyarakat, kenyataan menunjukkan bahwa dikalangan masyarakat masih banyak terdapat kesenjangan antara warga negara yang kaya dan yang miskin. Pajak adalah salah satu alat untuk dapat meredistribusi pendapatan dengan cara memungut pajak yang lebih besar bagi warga yang berpendapatan tinggi dan memungut pajak yang lebih rendah bagi warga yang berpendapatan lebih kecil.

Bab I Pendahuluan 4

Universitas Kristen Maranatha ketersediaannya hanya pemerintahlah yang bertanggung jawab untuk memenuhinya

(Kunarjo,1993:125).

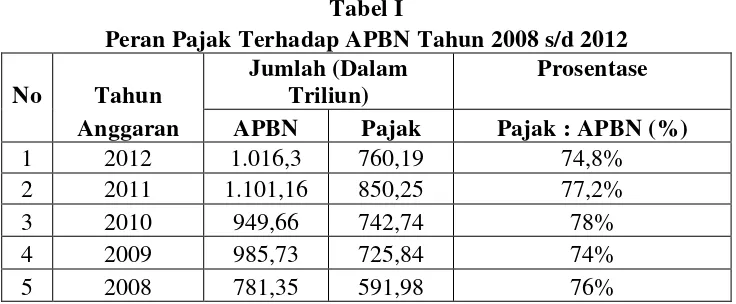

Dari tahun ke tahun kontribusi pajak terhadap Anggaran Pendapatan dan Belanja Negara (APBN) selalu meningkat. Hal ini merupakan salah satu misi pajak, yaitu misi fiskal, adalah untuk menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi. Sebagaimana tabel di bawah ini:

Tabel I

Peran Pajak Terhadap APBN Tahun 2008 s/d 2012 No Tahun

Sumber : Departemen Keuangan RI (www.depkeu.go.id)

Bab I Pendahuluan 5

Universitas Kristen Maranatha tersebut dalam memenuhi segala kebutuhan pembangunan suatu bangsa. Dengan demikian pengelolaan dan manajemen sector pajak harus di dilakukan dan di awasi dengan benar, agar pembangunan negara pun semakin membaik.

Di Indonesia jumlah angkatan kerja dari tahun ketahun semakin meningakat, seharunya semakin meningkatnya angkatan kerja, semakin meningkat pula wajib pajak yang memenuhi keawijannya sebagai wajib pajak. Dengan melihat jumlah angkatan kerja yang semakin meningkat setiap tahun, ini adalah kesempatan pemerintah untuk memaksimalkan pendapatan dari sektor pajak dan seharusnya pemerintah bisa melakukan berbagai upaya untuk mengoptimalkan penerimaan negara dari sektor pajak. Kemauan Wajib Pajak dalam membayar kewajiban perpajakannya merupakan hal penting dalam rangka mengoptimalisasi penerimaan pajak. Kemauan membayar pajak dapat diartikan sebagai suatu nilai yang rela dikontribusikan oleh seseorang (yang ditetapkan dengan peraturan) yang digunakan untuk membiayai pengeluaran umum negara dengan tidak mendapat jasa timbal (kontraprestasi) secara langsung (Tatiana dan priyo, 2009).

Sama hal nya dengan jumlah angkatan kerja, Orang pribadi yang memiliki atau menjalankan usaha dan pekerjaan bebas juga semakin meningkat. seharusnya itu menjadi peluang bagi pemerintah untuk mengoptimalkan penerimaan pajak di bidang tersebut.

Bab I Pendahuluan 6

Bab I Pendahuluan 7

Universitas Kristen Maranatha

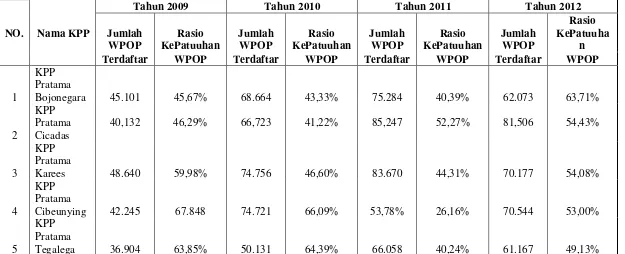

Tabel 1.2 Rasio Kepatuhan Wajib Pajak Orang Pribadi di Kota Bandung

NO. Nama KPP

Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012

Jumlah

Terdaftar WPOP Terdaftar WPOP Terdaftar WPOP Terdaftar WPOP

Bab I Pendahuluan 8

Universitas Kristen Maranatha Dari tabel di atas dapat kita lihat, rasio kepatuhan dari tahun ke tahun memang tidak selalu menurun. Namun angka rasio kepatuhan tersebut sangan jauh dari yang di harapkan oleh Ditjen Pajak. Contohnya dari tahun 2010 ke tahun 2011 pada KPP Bandung Cicadas, rasio kepatuhan tersebut mengalami peningkatan sebesar kurang lebih 11%. Namun, angka rasio kepatuhan tersebut masih kurang memuaskan, karena hanya mencapai 50% dari total Wajib Pajak Orang Pribadi. Apalagi jika dilihat pada tahun 2009 ke 2010 yang mengalami penurunan kurang lebih 5%, dan angka kepatuhannya dibawah 50%, yang artinya ini lebih buruk dari keadaan pada tahun 2011 dan 2012. Dari table tersebut kita harus mencari tahu, apa penyebab kecil nya angka rasio kepatuhan tersebut.

Dalam menilai keberhasilan pajak, perlu diingat beberapa sasaran adaministrasi perpajakan, seperti : (1) meningkatkan kepatuhan para pembayar pajak, dan (2) melaksanakan ketentuan perpajakan secara seragam untuk mendapatkan penerimaan maksimal dengan biaya yang optimal. Menurut Chaizi Nasuha menyatakan bahwa intensif tidaknya pemungutan pajak (Self Assessment) dapat diukur melalui tingkat kepatuhan Wajib Pajak dalam menjalankan kewajiban pajaknya, dimana ada beberapa aspek yang menjadi tolak ukur yakni aspek psikologis dan aspek yuridis. Aspek psikologis lebih melihat kepada sampai sejauh mana aparat pajak dalam melakukan tugasnya sebagai penyuluh, pelayan, dan pengawas. Aspek yuridis diukur dari sampai sejauh mana kepatuhan Wajib Pajak dalam membayar pajak.

Bab I Pendahuluan 9

Universitas Kristen Maranatha moderenisasi administrasi perpajakann jangka menengah (tiga hingga enam tahun) dengan tujuan tercapai nya :

1. Tingkat kepatuhan sukarela yang tinggi

2. Kepercayaan terhadap administrasi perpajakan yang tinggi 3. Produktivitas aparat perpajakan yang tingi

Menurut Gunadi (2004), dalam artikelnya berjudu “Rasionalitas Reformasi Administrasi Perpajakan”, bahwa kepatuhan wajib pajak (tax compliance) dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan menyampaikan SPT dengan perhitungan yang benar beserta objek pajaknya dengan tepat waktu, dan juga kepatuhan dalam pembayaran pajak. (www.infopajak.com/berita/170504bi1.htm)

Isu kepatuhan menjadi penting karena ketidakpatuhan secara bersamaan akan menimbulkan upaya penghindaran pajak, seperti tax evasion dan tax avoidance, yang berakibat berkurang nya penyetoran dana pajak ke kas negara. Di dalam system perpajakan, tingkat kepatuhan Wajib Pajak mempengaruhi jumlah penerimaan pajak, terlebih lagi di dalam sistem self assessment. Kepatuhan merupakan tulang punggung dari sistem self assessment.

Bab I Pendahuluan 10

Universitas Kristen Maranatha tingkat kepatuhan masyarakat dalam memenuhi kewajiban perpajakan, administrasi perpajakan dan kemampuan lembaga perpajakan. (Siti Muyassaroh, 2009)

Dilihat dari hambatan tersebut maka salah satu hambatanyang terjadi karena administrasi perpajakan dan kemampuan lembaga perpajakan dalam mengelola pajak saat ini salah satunya adalah dengan adanya kasus penyelewengan pajak.

Namun, demikian adanya resistensi akibat kasus ini, maka tingkat kepatuhan Wajib Pajak orang pribadi dikhawatirkan menurun tajam. Akibatnya adalah sedikit sekali pembayaran pajak dari Wajib Pajak orang pribadi. Efek ikutan yang mungkin terjadi adalah lunturnya citra pajak di mata publik,. Di tengah citra pajak yang terus membaik, kasus ini bagai nila setitik rusak susu sebelanga.

Selain kasus penyelewengan pajak, terdapat hambatan lain terkait optimalisasi penggalian penrimaan pajak yaitu mengenai kurang nya pemahaman Wajib Pajak akan pemenuhan kewajiban perpajakannya. Pajak Merupakan wujud pemerintah serta masyarakat dalam mebiayaipembangan nasional yang merata. Oleh karenanya, mengingat betapa pentingnya peran masyarakat untuk membayar pajak dama peran sertanya menanggung pembiayaan negara, maka dituntutkesadaran warga negara untuk memenuhi kewajiban kenegaraannya

Bab I Pendahuluan 11

Universitas Kristen Maranatha didukung dengan pemahaman kewajiban Wajib Pajak.dari pemahaman ini diharapkan muncul kesadaran dan kewajiban pembayaran pajak.

Dalam melaksanakan kewajiban pajak, yaitu membayar pajak ataspenghasilan yang diperolehnya, setiap Wajib Pajak harus memenuhi peraturan yang telah ditetapkan oleh pemerintah. Karena dengan adanya pemahaman Wajib Pajak akan kewajiban perpajakannya juga akan menghindarkan adanya kesalahan penyampaian pajak dan demi mendukung terlaksananya berbagai kebijakan perpajakan yang telah dijalankan oleh pemerintah.

Bab I Pendahuluan 12

Universitas Kristen Maranatha Untuk mengetahui seberapa besar kendala – kendala perpajakan yaitu mengenai kasus penyelewengan pajak dan pemahaman kewajiban Wajib Pajak berpengaruh pada kepatuhan Wajib Pajak, maka dengan adanya permasalahn yang telah diungkapkan penulis tertarik untuk meneliti sejauh mana dampak kasus penyelewengan pajak dan pemahaman kewajiban Wajib Pajak sebagai kendala dalam pelaksanaan reformasi kebijakan perpajakan di indonesia khususnya terhadap kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya.

Adapun penelitian terdahulu yang telah dilakukan oleh Chandra Irawan (2012), yaitu tentang “Pengaruh Pengetahuan Wajib Pajak Tentang Peraturan Perpajakan, Penyelewengan Pajak dan Persepsi Wajib Pajak Atas Kinerja Pelayanan Perpajakan Terhadap Motivasi Wajib Pajak Dalam Memenuhi Kewajiban Perpajakan”, dengan membuat beberapa pembeda sebagai berikut :

1. Penelitian yanag akan dilakukan adalah mengenai pengaruh pengetahuan wajib pajak tentang peraturan perpajakan dan penyelewengan pajak terhadap motivasi wajib pajak dalam memenuhi kewajiban perpajakan, berbeda dengan penelitian sebelumnya yang menambahkan satu variable bebas yaitu persepsi wajihb pajak atas kinerja pelayanan perpajakan.

Bab I Pendahuluan 13

Universitas Kristen Maranatha Berdasarkan kondisi yang telah dipaparkan di atas, maka penulis bersedia melakukan penelitian ulang dengan judul :

“Pengaruh Pemahaman Wajib Pajak Tentang Peraturan Perpajakan dan Penyelewengan Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Wilayah Bandung”

1.2. Identifikasi Masalah

Berdasarkan latarbelakang masalah yang telah diuraikan di atas, maka penulis mengidentifikasi masalah – masalah dalam penelitian sebagai berikut :

1. Bagaimana pengaruh dari pemahaman Wajib Pajak orang pribadi tentang peraturan perpajakan terhadap motivasi Wajib Pajak dalam memenuhi kewajiban perpajakan ? 2. Bagaimana pengaruh kasus penyelewengan pajak yang di angkat di media terhadap

motivasi wajib pajak dalam memenuhi kewajiban perpajakan ?

3. Apakah pemahaman kewajiban Wajib Pajak secara parsial berpengaruh signifikan terhadap kepatuhan Wajib Pajak Orang Pribadi ?

1.3. Maksud dan Tujuan Penelitian

Bab I Pendahuluan 14

Universitas Kristen Maranatha bagi dunia ilmu perpajakan dan mampu mendorong motivasi wajib pajak dalam memenuhi kewajiban perpajakannya.

Sesuai dengan identifikasi masalah tersebut di atas, maka tujuan dari penelitian ini adalah untuk :

1. Menganalisis seberapa besar pengaruh pemahaman wajib pajak tentang peraturan perpajakan terhadap motivasi wajib pajak dalam memenuhi kewajiban perpajakan. 2. Menganalisis seberapa besar pengaruh pengetahuan wajib pajak tentang

penyelewengan pajak yang di angkat di media terhadap motivasi wajib pajak dalam memenuhi kewajiban perpajakan.

1.4. Kegunaan Penelitian

Setiap penelitian terutama berguna baik untuk peneliti maupun pihak lain yang akan menggunakan hasil penelitian tersebut, semua informasi yang akan diperoleh dari hasil penelitian ini diharapkan berguna bagi :

1. Penulis

Hasil penelitian dapat ini meningkatkan pengetahuan dan wawasan penulis mengenai masalah perarturan perpajakan dan kewajiban pajak yang harus dipenuhi oleh wajib pajak serta memenuhi salah satu syarat dalam menempuh ujian sidang dalam meraih gelar sarjana Jurusan Akuntansi pada Universitas Kristen Maranatha.

2. Kantor Wilayah Pelayanan Pajak Jawa Barat I

Bab I Pendahuluan 15

Universitas Kristen Maranatha memenuhi kewajiban perpajakan, dapat dijadikan bahan evaluasi dan informasi yang perlu diperhatikan bagi Kantor Wilayah Pelayanan Pajak Jawa Barat I dalam memahami aspek – aspek yang berpengaruh terhadap kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan.

3. Peneliti Berikutnya

126

Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Berdasarkan hasil penelitian mengenai analisis Pemahaman Wajib Pajak Pajak Pada Peraturan Perpajakan dan Penyelewengan Pajak Terhadap Kepatuhan Wajib Pajak di Kantor Wilayah Direktorat Djendral Pajak Wilayah Jawa Barat I dengan di fokuskan pada Wajib Pajak yang terdaftar di Kota Bandung, maka kesimpulan yang dapat diambil yaitu :

a. Secara Simultan variabel bebas yaitu Pemahaman Wajib Pajak tentang Peraturan Perpajakan dan Penyelewengan Pajak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Orang Pribadi. Dengan kata lain, kedua variabel bebas dalam penelitian ini secara bersama – sama dapat dianggap sebagai penenu bagi kepatuhan Wajib Pajak Orang Pribadi. Dari hasil penelitian koefisien determinasi berganda yang dihasilkan sebesar 42,7% menunjukan bahwa diantara kedua variabel bebas penelitian yaitu Pemahaman Wajib Pajak Tentang Peraturan Perpajakan dan Penyelewengan Pajak memiliki pengaruh yang cukup kuat terhadap Kepatuah Wajib Pajak Orang Pribadi secara parsial, sedangkan 57,3% lainnya dipengaruhi faktor lain.

Bab V Saran dan Simpulan 127

Universitas Kristen Maranatha Perpajakan dalam meningkatkan Kepatuhan Wajib Pajak Orang Pribadi dipengaruhi oleh tingkat Pemahaman Wajib Pajak. Selama ini masalah yang terjadi dalam perpajakan Indonesia terkait masalah kepatuhan tampaknya bukan disebabkan oleh rendahnya kesadaran Wajib Pajak dalam memenuhi kewajiban perpajakannya, namun hal ini lebih dipengaruhi oleh kepada tingkat pemahaman Wajib Pajak yang rendah akan kewajiban perpajakannya. Berdasarkan hasil penelitian, dapat diketahui bahwa hasil jawaban responden menunjukan adanya kecenderungan bahwa selama ini Wajib Pajak tidak memahami ketentuan dan tata cara perpajakan yang berlaku dengan baik.

c. Secara parsial, kasus Penyelewengan Pajak tidak berpengaruh signifikan terhadap kepatuuhan Wajib Pajak Orang Pribadi. Hal ini disebabkan karena walaupun adanya Penyelewengan Pajak telah mengubah pandangan dan menurunkan tingkat kepercayaan Wajib Pajak serta membangun image buruk sistem perpajakan di Indonesia, namun hal tersebut tidak mempengaruhi keinginan Wajib Pajak Orang pribadi untuk menjalankan kewajiban perpajakannya seperti menyampaikan SPT dan menyetorkan pajak.

5.2. Saran

Bab V Saran dan Simpulan 128

Universitas Kristen Maranatha 1. Bagi Kantor Wilayah Direktorat Djendral Pajak Wilayah JawaBarat I

Dengan adanya kasus Penyelewengan Pajak serta menyangkut mafia peradilan yang terjadi dalam pemerintahan indonesia lambat laun akan mengakibatkan kebobrokan negara. Pemerintah yang diberikan kepercayaan oleh masyarakat sebagai pengelola negara seharusnya dapat menjalankan tugas dengan segala kewajibannya dengan baik. Namun, tampaknya budaya korupsi yang masih saja melekat pada para pemegang kekuasaan nampaknya sulit untuk diberantas jika bukan oleh dirinya masing – masing. Hal ini akan mengakibatkan ketidakpercayaan dan ketidakpuasan masyarakat sebagai pegawai kegiatan pemerintah terhadap kinerja pemerintah sebagai pelaksana.

Dari hasil penelitian yang didapat, maka terdapat kecenderungan masyarkat yang tetap ingin membayar pajak walaupun kepercayaan mereka terhadap perpajakan Indonesia berkurang. Pemerintah harus dapat membersihkan citranya tang buruk di masyarakat, terlebih lagi Direktorat Jenderal Perpajakan terkait masalah kasus Penyelewengan Pajak ini. Selain itu, sistem pengawasan internal harus ditingkatkan. Reformasi pada pengadilan pajak juga perlu dilakukan, karena berdasarkan data menunjukan bahwa Ditjen Pajak justri lebih sering dikalahkan oleh Wajib Pajak ditingkat pengadilan Pajak. Kekalahan bukan tidak mungkin oleh karena peran penyelewengan pajak dalam jaringan mafia pajak.

Bab V Saran dan Simpulan 129

Universitas Kristen Maranatha Wajib Pajak ini yang harus segera diatasi. Keinginan Wajib Pajak untuk memenuhi kewajiban perpajakannya tanpa diimbangi dengan pemahaman kewajiban perpajakannya tentu saja masih akan mengganggu kelancaran kegiatan perpajakan. Sosialisasio terhadap tata cara perpajakan tampaknya harus ditingkatkan oleh para fiskus dalam memeberikan pelayanannya.

2. Bagi Masyarakat khususnya Wajib Pajak

Kejadian yang terjadi di tubuh pemerintahan kkususnya Ditjen Pajak mengenai penyelewengan pajak ini mungkin telah mengurangi tingkatkepercayaan pada pengelola pajak di Indonesia. Namun dengan tingkat kesadaran masyarakat yang baik untuk kasus penyelewengan pajak, membuat hal ini tidak akan menyurutkan niat masyarakat khususnya Wajib Pajak dalam memenuhi jalannya proses pembangunan negara. Namun kita juga wajib melakukan pengawasan akan kinerja yang dilakukan pemerintah. Sehingga semoga dengan kesadaran yang baik dari pemerintah dan masyarakat masalah perpajakan ini, dapat menciptakan cita – cita dari tujuan nasional untuk mensejahterakan masyarakat secara adil dan makmur.

3. Bagi Penelitian Selanjutnya

Bab V Saran dan Simpulan 130

131

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Arief, Sritua. (2005). Metode Penelitian Ekonomi. Penerbit Universitas Indonesia (UI-PRESS). Jakarta.

Gade, Muhammad. (2005). Teori Akuntansi. Almahira. Jakarta.

Gibson, James; Ivancevich dan Donnelly. (2003). Organization. Binarupa Aksara. Jakarta.

Gozali, Imam. (2006). Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi 4. Badan penerbit Universitas diponegoro. Semarang.

Gunadi (2004), “Rasionalitas Reformasi Administrasi Perpajakan”. Artikel.

Jogiyanto. (2010). Metodologi Penelitian Bisnis. Edisi Pertama. BPFE-Yogyakarta. Yogyakarta.

Mardiasmo. (2011). Perpajakan. CV. Andi Offset. Yogyakarta. Moekijat. (2002). Dasar-dasar Motivasi. Pionir Jaya. Bandung.

Moch. Nazir. (2005). Metodologi Penelitian. Ghalia Indonesia. Jakarta. Mulyadi. (2007). Sistem Pengendalian Manajemen. Salemba Empat. Jakarta.

Muyassaroh, Siti. (2003). Pengaruh Pemahaman Prosedur Perpajakan terhadap Kepatuhan Wajib Pajak Badan dalam Memenuhi Kewajiban Pajak Penghasilan di KPP Pratama Klaten. Skripsi. Universitas Muhamadiyah Surakarta.

Nurmantu, Safri. (2005). Pengantar Perpajakan. Granit. Jakarta.

P. Robbins, Stephen. (2007). Perilaku Organisasi. Edisi 12. Salemba Empat. Jakarta. Purwanti, Rita dan I. Nugraheni. (2007). Siklus Akuntansi. Kanisius. Yogyakarta. Purwanto, Ngalim. (2003). Psikologi Pendidikan. PT. Remaja Karya. Jakarta.

Pusat Pembinaan dan pengembangan bahasa. 2007. Kamus Besar Bahasa Indonesia. Balai Pustaka. Jakarta.

Riduwan. (2008). Metode dan Teknik Menyusun Tesis. Edisi kelima. Alfabeta. Bandung.

132

Universitas Kristen Maranatha Suhartono, Rudy dan W.B. Ilyas. (2010). Ketentuan Umum dan Tata Cara

Perpajakan. Salemba Empat. Jakarta.

Santoso, Singgih. (2005). Mengolah Data Statistik Secara Profesioanal. PT Elex Media Komputindo. Jakarta.

Sugiyono. (2007). Metode Penelitian Bisnis. Alfabeta. Bandung.

Suharsimi, Arikunto. (2003). Prosedur Penelitian: Suatu Pendekatan Praktek. Bineka Cipta. Jakarta.

Suliyanto. (2009). Metode Riset Bisnis. CV. Andi Offset. Yogyakarta. Supriyanto, Edy. (2011). Perpajakan di Indonesia. Graha Ilmu. Yogyakarta.

Undang Undang Pajak Lengkap Tahun 2012. Edisi Asli. Penerbit Mitra Wacana Media. Jakarta.

Waluyo. (2008). Akuntansi Pajak. Salemba Empat. Jakarta. www.iaiglobal.or.id

www.taktik-pajak.blogspot.com

www.binafiscalindonesia.blogspot.com www.konsultanperpajakan.blogspot.com www.thesis.binus.ac.id