2

PEMERINTAH PROVINSI SULAWESI BARAT

BADAN PENGELOLAAN KEUANGAN DAN PENDAPATAN DAERAH Alamat : Jl.H.Abdul Malik Pattana Endeng – Ranggas Baru Kompleks Perkantoran Gubernur

No.1 Telepon (0426) 22677 Mamuju 91512 – Provinsi Sulawesi Barat

NASKAH AKADEMIK

RANCANGAN PERATURAN DAERAH PROVINSI SULAWESI BARAT TENTANG

RETRIBUSI PERIZINAN TERTENTU

BAB I PENDAHULUAN

A. Latar Belakang

Tujuan utama penyelenggaraan pemerintahan daerah sesuai kewenangan otonomi daerahnya adalah memberikan pelayanan kepada masyarakat sesuai dengan aspirasi masyarakat guna mempercepat terwujudnya kesejahteraan masyarakat.

Penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila penyelenggaraan urusan pemerintahan diikuti dengan pemberian sumber-sumber penerimaan yang cukup kepada Daerah. Semua sumber keuangan yang melekat pada setiap urusan Pemerintah yang diserahkan kepada Daerah menjadi sumber keuangan daerah. Hal ini sesuai dengan ketentuan Pasal 4 Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah yang menyatakan bahwa “Penyelenggaraan urusan Pemerintahan Daerah dalam rangka pelaksanaan desentralisasi didanai Angaran Pendapatan dan Belanja Daerah”. Hal ini dinyatakan pula dalam Pasal 282 ayat (1) Undang- Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 9 Tahun 20I5 tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 20l4 tcntang Pemerintahan Daerah, bahwa penyelenggaraan Urusan Pemerintahan yang menjadi kewenangan Daerah didanai dari dan atas beban Anggaran Pendapatan dan Belanja Daerah.

Dalam penyelenggaraan otonomi daerah, Daerah diberi hak untuk mendapatkan sumber keuangan yang antara lain berupa : kepastian tersedianya pendanaan dari Pemerintah sesuai dengan urusan pemerintahan yang diserahkan, karena hakekat otonomi daerah adalah melaksanakan urusan pemerintahan yang telah diserahkan menjadi urusan rumah tangganya dengan personil dan sumber-sumber pembiayaan sendiri. Dalam menggali sumber-sumber pembiayaannya, daerah berwenang memungut dan mendayagunakan Pajak Daerah dan Retribusi Daerah.

Sesuai dengan dinamika perubahan dan meningkatnya tuntutan masyarakat akan pelayanan secara cepat dan tepat namun karena terbatasnya kemampuan keuangan daerah, Pemerintah Daerah dituntut untuk berusaha mendapatkan pemasukan keuangan sebagai Pendapatan Asli Daerah sebagai salah satu sumber pendanaan pelaksanaan urusan pemerintahan daerah, antara lain melalui optimalisasi pemungutan Retribusi Daerah sesuai kewenangan Daerah Provinsi berdasarkan ketentuan peraturan perundang-undangan.

Pengertian Retribusi Daerah sesuai ketentuan Pasal 1 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, adalah

3 pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah.

Tujuan retribusi adalah memberikan jasa atau izin kepada masyarakat sehingga masyarakat bisa melaksanakan kegiatan dan mendapatkan pelayanan (umum) atau memperoleh manfaat dari pemerintah.

Berdasarkan ketentuan Pasal 108 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Objek Retribusi terdiri atas:

a. Jasa Umum;

b. Jasa Usaha; dan c. Perizinan Tertentu.

Retribusi yang dikenakan atas jasa umum digolongkan sebagai Retribusi Jasa Umum, Retribusi yang dikenakan atas jasa usaha digolongkan sebagai Retribusi Jasa Usaha, dan Retribusi yang dikenakan atas perizinan tertentu digolongkan sebagai Retribusi Perizinan Tertentu.

Berdasarkan ketentuan Pasal 150 huruf c Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, jenis Retribusi Perizinan Tertentu sepanjang memenuhi kriteria sebagai berikut :

a. perizinan tersebut termasuk kewenangan pemerintahan yang diserahkan kepada Daerah dalam rangka asas desentralisasi;

b. perizinan tersebut benar-benar diperlukan guna melindungi kepentingan umum; dan

c. biaya yang menjadi beban Daerah dalam penyelenggaraan izin tersebut dan biaya untuk menanggulangi dampak negatif dari pemberian izin tersebut cukup besar sehingga layak dibiayai dari retribusi perizinan, diatur dengan Peraturan Pemerintah.

Salah satu sumber pendapatan daerah yang berasal dari Retribusi Daerah yang sangat potensial untuk meningkatkan pendapatan asli daerah adalah Retribusi Perizinan Tertentu. Untuk itu, Pemerintah Provinsi Sulawesi Barat telah membentuk Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 Tahun 2012 tentang Retribusi Perizinan Tertentu yang mengatur tentang Retribusi Izin Trayek.

Namun, oleh karena tarif retribusi Izin Trayek yang diatur dalam Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 Tahun 2012 sudah tidak sesuai lagi dengan kondisi saat ini, demikian pula dengan diundangkannya Peraturan Pemerintah Nomor 97 Tahun 2012 tentang Retribusi Pengendalian Lalu Lintas dan Retribusi Perpanjangan Izin Mempekerjakan Tenaga Kerja Asing dan Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja, maka Obyek Retribusi Perizinan Tertentu yang diatur dalam Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 Tahun 2012 perlu diperluas dengan menambah obyek Retribusi Perizinan Tertentu baru, yaitu Retribusi Izin Usaha Perikanan, Retribusi Perpanjangan Izin Mempekerjakan Tenaga Asing, dan juga mengubah Tarif Retribusi Izin Trayek yang sudah ada.

Oleh karena itu, untuk menggali potensi pendapatan asli daerah yang berasal dari Retribusi Perizinan Tertentu guna meningkatkan kesejahteraan masyarakat, sesuai ketentuan Pasal 156 ayat (1) Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah bahwa “Retribusi ditetapkan dengan Peraturan Daerah”, Pemerintah Provinsi Sulawesi Barat perlu membentuk Peraturan Daerah tentang Retribusi Perizinan Tertentu baru untuk mengganti Pemerintah Provinsi Sulawesi Barat telah membentuk Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 Tahun 2012 tentang Retribusi Perizinan Tertentu dimaksud.

4 B. Identifikasi Masalah

Obyek Retribusi Perizinan Tertentu yang diatur dalam Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 Tahun 2012 adalah Retribusi Izin Trayek.

Belum dipungutnya retribusi dari jenis-jenis obyek Retribusi Perizinan Tertentu yang berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah merupakan kewenangan Daerah, menyebabkan Pendapatan Asli Daerah yang bersumber dari Retribusi Perizinan Tertentu masih relatif kecil, karena Pemerintah Provinsi Sulawesi Barat hanya memungut retribusi dari Izin Trayek. Namun oleh karena Tarif Retribusi Izin Trayek yang diatur dalam Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 Tahun 2012 dimaksud sudah tidak sesuai lagi dengan perkembangan keadaan, maka perlu disesuaikan dengan kondisi saat ini.

Yang menjadi permasalahan adalah bahwa Pendapatan Asli Daerah yang bersumber dari Retribusi Perizinan Tertentu masih relatif kecil, karena Pemerintah Provinsi Sulawesi Barat hanya memungut retribusi dari Izin Trayek.

Jenis Retribusi Perizinan Tertentu yang diatur dalam peraturan perundnag-undangan lain dan yang menjadi kewenangan Daerah adalah Retribusi Izin Usaha Perikanan dan Retribusi Perpanjangan Izin Mempekerjakan Tenaga Kerja Asing

Walaupun pengaturan mengenai Retribusi Izin Usaha Perikanan dan Retribusi Izin Mempekerjakan Tenaga Asing sudah diatur dalam beberapa peraturan perundang-undangan, namun sampai saat ini Pemerintah Provinsi Sulawesi Barat belum dapat memungut retribusi-retribusi tesebut karena belum ada landasan hukumnya sebagaimana ketentuan dalam Pasal 156 ayat (1) Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah yang menyatakan bahwa Retribusi ditetapkan dengan Peraturan Daerah.

Oleh karena itu, pembentukan Peraturan Daerah Provinsi Sulawesi Barat tentang Retribusi Perizinan Tertentu untuk mengganti Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 Tahun 2012 tentang Retribusi Perizinan Tertentu dirumuskan melalui pertanyaan :

a. permasalahan apa yang dihadapi Pemerintah Provinsi Sulawesi Barat yang menjadi pertimbangan dalam membentuk Peraturan Daerah tentang Retribusi Perizinan Tertentu yang mengganti Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 Tahun 2012 tentang Retribusi Perizinan Tertentu.

b. apa yang menjadi landasan filosofis, sosiologis, dan yuridis dalam pembentukan Peraturan Daerah tentang Retribusi Perizinan Tertentu.

c. apa yang menjadi sasaran, ruang lingkup pengaturan, dan arah pengaturan yang akan diwujudkan dalam Rancangan Peraturan Daerah tentang Retribusi Perizinan Tertentu.

C. Tujuan dan Kegunaan

Tujuan penyusunan Naskah Akademik ini adalah :

a. merumuskan permasalahan yang dihadapi Pemerintah Provinsi Sulawesi Barat yang menjadi pertimbangan dalam membentuk Peraturan Daerah tentang Retribusi Perizinan Tertentu sebagai dasar pemecahan masalah yang dihadapi oleh Pemerintah.

b. merumuskan permasalahan penyelenggaraan keolahragaan dalam Rancangan Peraturan Daerah tentang Retribusi Perizinan Tertentu sebagai dasar pemecahan masalah yang dihadapi oleh Pemerintah Provinsi Sulawesi Barat dalam melakukan penggalian pendapatan asli daerah yang bersumber dari Retribusi Perizinan Tertentu.

5 Kegunaan :

Kegunaan Naskah Akademik ini adalah sebagai acuan atau referensi Pemerintah Provinsi Sulawesi Barat dalam membentuk Peraturan Daerah tentang Retribusi Perizinan Tertentu sebagai pengganti Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 Tahun 2012 tentang Retribusi Perizinan Tertentu, untuk memberikan landasan hukum Bagi Pemerintah Provinsi Sulawesi Barat untuk memungut Retribusi Izin Trayek, Retribusi Izin Usaha Perikanan, dan Retribusi Perpanjangan Izin Mempekerjakan Tenaga Kerja Asing yang termasuk dalam Golongan Retribusi Perizinan tertentu.

D. Metode

Metode yang digunakan dalam penyusunan Naskah Akademik Rancangan Peraturan Daerah Provinsi Sulawesi Barat tentang Retribusi Perizinan Tertentu ini, adalah metode yuridis normatif dan metode yuridis empiris yaitu penelitian yang mengacu pada peraturan perundang-undangan yang terkait dengan Retribusi Perizinan Tertentu dengan melakukan kajian dan penelaahan ketentuan peraturan perundang-undangan yang terkait dan menjadi acuan dalam penyusunan Rancangan Peraturan Daerah tentang Retribusi Perizinan Tertentu.

BAB II

KAJIAN TEORITIS DAN PRAKTIK EMPIRIS

A. Kajian Teoritis 1. Pendahuluan

Dalam Pasal 18 Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 dinyatakan bahwa :

(1) Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi itu dibagi atas kabupaten dan kota, yang tiap-tiap provinsi, kabupaten, dan kota itu mempunyai pemerintahan daerah, yang diatur dengan undang-undang.

(2) Pemerintahan daerah provinsi, daerah kabupaten, dan kota mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan.

Sebagai daerah otonom, Daerah mempunyai kewenangan dan tanggungjawab menyelenggarakan kepentingan masyarakat berdasarkan prinsip-prinsip keterbukaan, partisipasi masyarakat, dan pertanggungjawaban kepada masyarakat.

Hakekat otonomi daerah adalah menyelenggarakan urusan pemerintahan yang telah menjadi kewenangan Daerah, dengan personil dan pembiayaan sendiri yang bersumber pada Pendapatan Asli Daerah.

Keuangan daerah sangat diperlukan agar Pemerintah Daerah dapat menjalankan pemerintahan dan membiayai urusan yang telah diserahkan menjadi kewenangan Daerah, dan Pemerintah Daerah tidak dapat menjalankan otonomi daerahnya secara efektif tanpa didukung oleh sumber keuangan yang cukup.

Dalam penyelenggaraan pemerintahan daerah berdasarkan Pasal 18 Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, terdapat Urusan Pemerintahan yang sepenuhnya menjadi kewenangan Pemerintah Pusat yang dikenal dengan istilah urusan pemerintahan absolut dan ada urusan pemerintahan konkuren.

6 Urusan pemerintahan absolut yaitu Urusan Pemerintahan yang sepenuhnya menjadi kewenangan Pemerintah Pusat, yang terdiri atas : a. politik luar negeri;

b. pertahanan;

c. keamanan;

d. yustisi;

e. moneter dan fiskal nasional; dan f. agama.

Urusan pemerintahan konkuren terdiri atas Urusan Pemerintahan Wajib dan Urusan Pemerintahan Pilihan yang dibagi antara Pemerintah Pusat, Daerah provinsi, dan Daerah kabupaten/kota. Urusan Pemerintahan Wajib dibagi dalam Urusan Pemerintahan Wajib yang terkait Pelayanan Dasar dan Urusan Pemerintahan Wajib yang tidak terkait Pelayanan Dasar. Urusan pemerintahan konkuren yang diserahkan ke Daerah menjadi dasar pelaksanaan Otonomi Daerah.

Di samping urusan pemerintahan absolut dan urusan pemerintahan konkuren, dalam Undang-Undang ini dikenal adanya urusan pemerintahan umum. Urusan Pemerintahan Umum menjadi kewenangan Presiden sebagai kepala pemerintahan, dan dalam pelaksanaannya di Daerah, Presiden melimpahkan kepada gubernur sebagai kepala pemerintahan provinsi dan kepada bupati/wali kota sebagai kepala pemerintahan kabupaten/kota.

Dalam penyelenggaraan otonomi daerah, penyerahan urusan pemerintahan disertai pula dengan pemberian sumber-sumber keuangan yang ditandai dengan pemberian kewenangan pemungutan pajak daerah dan retribusi daerah sebagai bagian dari sumber pendapatan asli daerah.

Sumber keuangan daerah terdiri dari Pendapatan Asli daerah (PAD) yang meliputi Pajak Daerah, Retribusi Daerah, Hasil Usaha Badan Usaha Milik Daerah (BUMD), dan Lain-lain penerimaan yang sah. Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pendapatan Asli Daerah merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada Daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

Pemungutan pajak daerah dan retribusi daerah merupakan salah satu hubungan keuangan dalam penyelenggaraan urusan pemerintahan yang diserahkan kepada daerah yaitu pemberian sumber peneriman daerah berupa pajak daerah dan retribusi daerah. Pajak daerah dan retribusi daerah merupakan kebijakan desentralisasi fiskal pemerintah pusat yang ditujukan dalam rangka meningkatkan kemampuan keuangan daerah untuk menjalankan setiap urusan yang dilimpahkan kepada daerah

Dalam Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah, Retribusi Daerah merupakan salah satu sumber Pendapatan Asli Daerah, dan merupakan salah satu faktor yang dominan dalam penerimaan pendapatan daerah guna membiayai otonomi daerah.

Dari uraian tersebut, jelaslah bahwa seperti halnya dengan Provinsi lainnya, Pemerintah Provinsi Sulawesi Barat dihadapkan kepada tantangan untuk berupaya meningkatkan penerimaan Pendapatan Asli Daerah-nya tanpa menimbulkan beban yang berat bagi masyarakat Sulawesi Barat dan melanggar norma-norma dengan cara mengoptimalisasi potensi yang ada.

7 Pendapatan Asli Daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih yang diperoleh dari Pajak Daerah dan Retribusi Daerah yang menjadi kewenangan Daerah Provinsi, dan dalam pelaksanaannya harus memiliki dasar hukum yang jelas untuk pemungutannya.

Dari sumber-sumber Pendapatan Asli Daerah yang berasal dari Retribusi Daerah, dirasakan masih belum memadai karena masih terdapat jenis retribusi yang menjadi kewenangan Daerah Provinsi yang belum digali, antara lain obyek dari Retribusi Perizinan Tertentu.

2. Kerangka Teori

a. Pengertian Retribusi

Pengertian retribusi berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, adalah “pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan”.

Jasa adalah kegiatan Pemerintah Daerah berupa usaha dan pelayanan yang menyebabkan barang, fasilitas, atau kemanfaatan lainnya yang dapat dinikmati oleh orang pribadi atau Badan.

Perizinan Tertentu adalah kegiatan tertentu Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi atau Badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan, pemanfaatan ruang, serta penggunaan sumber daya alam, barang, prasarana, sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Wajib Retribusi adalah orang pribadi atau Badan yang menurut peraturan perundang-undangan retribusi diwajibkan untuk melakukan pembayaran retribusi, termasuk pemungut atau pemotong retribusi tertentu.

Pembayaran atas jasa kepada wajib retribusi dapat dirasakan langsung oleh si pembayar retribusi.

Oleh karena itu retribusi bersifat “memaksa” atau “dapat dipaksanakan” dengan sifat yang ekonomis hanya kepada orang atau badan yang menggunakan atau mendapatkan jasa atau izin atau manfaat yang diberikan oleh pemerintah pusat atau daerah. Retribusi memiliki tujuan untuk memberikan jasa atau izin kepada masyarakat sehingga masyarakat dapat melaksanakan kegiatan mereka serta mendapatkan pelayanan dari pemerintah Daerah.

b. Obyek Retribusi Daerah

Obyek retribusi daerah berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, digolongkan dalam 3 (tiga) jenis, yaitu :

1) Retribusi Jasa Umum, yaitu pungutan daerah sebagai pembayaran atas jasa atau yang disediakan atau diberikan oleh Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau Badan.

Retribusi Jasa Umum terdiri dari:

a) Retribusi Pelayanan Tera/Tera Ulang;

b) Retribusi Pemeriksaan Alat Pemadam Kebakaran;

c) Retribusi Penggantian Biaya Cetak Peta;

d) Retribusi Pelayanan Kesehatan;

8 e) Retribusi Pelayanan Persampahan/Kebersihan;

f) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat;

g) Retribusi Pelayanan Parkir di Tepi Jalan Umum;

h) Retribusi Pelayanan Pasar;

i) Retribusi Penyediaan dan/atau Penyedotan Kakus;

j) Retribusi Pelayanan Pendidikan;

k) Retribusi Pengendalian Menara Telekomunikasi; Retribusi Pengolahan Limbah Cair;

l) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil; dan

m) Retribusi Pengujian Kendaraan Bermotor.

Namun dengan diundangkannya Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, terjadi pengalihan kewenangan, yaitu Pelayanan Tera/Tera Ulang yang semula menjadi kewenanan Daerah Provinsi, beralih menjadi kewenangan Daerah Kabupaten/Kota, dan kewenangan Pengelolaan Pendidikan Menengah dan Pengelolaan Pendidikan Khusus yang semula menjadi kewenangan Daerah Kabupaten/Kota beralih menjadi kewenangan Daerah Provinsi.

2) Retribusi Jasa Usaha

Retribusi Jasa Usaha adalah pungutan daerah sebagai pembayaran atas jasa yang disediakan oleh Pemerintah Daerah dengan menganut prinsip-prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

Retribusi jasa usaha terdiri dari:

a) Retribusi Pemakaian Kekayaan Daerah;

b) Retribusi Pasar Grosir dan/atau Pertokoan c) Retribusi Tempat Pelelangan;

d) Retribusi Terminal;

e) Retribusi Tempat Rekreasi dan Olahraga;

f) Retribusi Penjualan Produksi Usaha Daerah;

g) Retribusi Tempat Khusus Parkir;

h) Retribusi Tempat Penginapan/Pesanggrahan/Vila;

i) Retribusi Rumah Potong Hewan;

j) Retribusi Penyeberangan di Air; dan k) Retribusi Pelayanan Kepelabuhanan.

3) Retribusi Perizinan Tertentu

Retribusi Perizinan Tertentu adalah pungutan daerah sebagai pembayaran pemberian izin kepada orang pribadi atau Badan kegiatan tertentu Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi atau Badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan, pemanfaatan ruang, serta penggunaan sumber daya alam, barang, prasarana, sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Retribusi Perizinan Tertentu terdiri atas : a. Retribusi Izin Mendirikan Bangunan;

b. Retribusi Izin Tempat Penjualan Minuman Beralkohol;

c. Retribusi Izin Gangguan;

d. Retribusi Izin Trayek; dan

e. Retribusi Izin Usaha Perikanan.

Namun dalam Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2017 tentang Pencabutan Peraturan Menteri Dalam Negeri Nomor 27 Tahun 2009 tentang Pedoman Penetapan Izin Gangguan

9 Di Daerah sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2016 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 27 Tahun 2009 tentang Pedoman Penetapan Izin Gangguan Di Daerah, pengaturan mengenai Izin Gangguan dicabut.

Pencabutan Izin Gangguan oleh Peraturan Menteri Dalam Negeri ini dipertegas lagi Dalam Undang-Undang Nomor 11 Tahun 2020 yang mencabut Staatsblad Tahun 1926 Nomor 226 jucto Staatsblad Tahun 1940 Nomor 450 tentang Undang-Undang Gangguan (Hinderordonnantiel dicabut dan dinyatakan tidak berlaku.

Berdassarkan ketentuan Pasal 141 Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja yang mengubah beberapa ketentuan dalam Undang-Undang Nomr 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Retribusi Perizinan terdiri dari:

a) Retribusi Perizinan Berusaha terkait persetujuan bangunan gedung yang selanjutnya disebut Retribusi Persetujuan Bangunan Gedung;

b) Retribusi Perizinan Berusaha terkait tempat penjualan minuman beralkohol yang selanjutnya disebut Retribusi lzin Tempat Penjualan Minuman Beralkohol;

c) Retribusi Perizinan Berusaha terkait trayek yang selanjutnya disebut Retribusi Izin Trayek; dan

d) Retribusi Perizinan Berusaha terkait perikanan yang selanjutnya disebut Retribusi Izin Usaha Perikanan.

Walaupun Retribusi Perpanjangan Izin Mempekerjakan Tenaga Kerja Asing tidak diatur dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah maupun dalam Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja, namun Retribusi Perpanjangan Izin Mempekerjakan Tenaga Kerja Asing yang termasuk ke dalam jenis Retribusi Perizinan Tertentu ini diatur dalam Peraturan Pemerintah Nomor 97 Tahun 2012 tentang Retribusi Pengendalian Lalu Lintas dan Retribusi Perpanjangan Izin Memperkerjakan Tenaga Kerja Asing yang merupakan amanat dari Pasal 150 huruf c Undang-Undang Nomor 28 Tahun 2009 tentang Pajak daerah dan Retribusi Daerah, dan Peraturan Pemerintah Nomor 34 Tahun 2021 tentang Penggunaan Tenaga Kerja Asing yang merupakan pelaksanaan dari ketentuan Pasal 81 dan Pasal 185 huruf b Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja, serta Peraturan Menteri Ketenagakerjaan Nomor 8 Tahun 2021 tentang Peraturan Pelaksanaan Peraturan Pemerintah Nomor 34 Tahun 2021 tentang Penggunaan Tenaga Kerja Asing yang merupakan pelaksanaan dari ketentuan Pasal 26, Pasal 31, dan Pasal 42 Peraturan Pemerintah Nomor 34 Tahun 2021 tentang Penggunaan Tenaga Kerja Asing.

Oleh karena itu, dalam Peraturan Daerah tentang Retribusi Perizinan Tertentu yang akan dibentuk ini, jenis Retribusi yang diatur adalah :

a. Retibusi Izin Trayek;

b. Retribusi Izin Usaha Perikanan;

c. Retribusi Perpanjangan Izin Mempekerjakan Tenaga Asing yang selanjutnya disingkat IMTA.

10 c. Manfaat Retribusi Daerah bagi penyelenggaran pemerintahan

daerah

Dalam pelaksanaan otonomi daerah, dituntut kemandirian pemerintahan daerah untuk dapat melaksanakan kebijakan desentralisasi fiskal secara lebih bertanggung jawab. Oleh karena itu, Pajak dan Retribusi yang telah diserahkan menjadi urusan pemerintah daerah sebagai bagian dari kebijakan desentralisasi fiskal baik untuk provinsi maupun kabupaten/kota harus dikelola dan ditingkatkan sebagai salah satu sumber pendapatan daerah. Hal ini mengingat Pajak dan Retribusi merupakan pendapatan asli daerah dan menjadi sumber pendanaan bagi keberlangsungan pembangunan daerah dalam kerangka otonomi daerah.

Berdasarkan Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah, Retribusi Daerah merupakan salah satu sumber Pendapatan Asli Daerah, dan merupakan salah satu faktor yang dominan dalam penerimaan pendapatan daerah guna membiayai otonomi daerah, agar mampu memberikan pelayanan dan kesejahteraan yang maksimal kepada rakyat di Daerahnya.

Penyerahan sumber keuangan Daerah baik berupa pajak daerah dan retribusi daerah maupun berupa dana perimbangan merupakan konsekuensi dari adanya penyerahan Urusan Pemerintahan kepada Daerah yang diselenggarakan berdasarkan Asas Otonomi. Untuk menjalankan Urusan Pemerintahan yang menjadi kewenangannya, Daerah harus mempunyai sumber keuangan agar Daerah tersebut mampu memberikan pelayanan dan kesejahteraan kepada rakyat di Daerahnya. Pemberian sumber keuangan kepada Daerah harus seimbang dengan beban atau Urusan Pemerintahan yang diserahkan kepada Daerah. Keseimbangan sumber keuangan ini merupakan jaminan terselenggaranya Urusan Pemerintahan yang diserahkan kepada Daerah. Ketika Daerah mempunyai kemampuan keuangan yang kurang mencukupi untuk membiayai Urusan Pemerintahan dan khususnya Urusan Pemerintahan Wajib yang terkait Pelayanan Dasar, Pemerintah Pusat dapat menggunakan instrumen Dana Alokasi Khusus untuk membantu Daerah sesuai dengan prioritas nasional yang ingin dicapai.

Obyek Retribusi Perizinan Tertentu yang diatur dalam Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 Tahun 2012 sampai saat ini adalah Retribusi Izin Trayek, sehingga pendapatan asli daerah yang bersumber dari Retribusi Perizinan Tertentu ini masih jauh dari yang diharapkan. Hasil Penerimaan Retribusi Izin Trayek yang dipungut oleh Pemeritah Daerah belum memadai dan kontribusinya terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) Provinsi Sulawesi Barat masih relatif kecil.

Manfaat Retribusi Daerah adalah menjadi salah satu sumber keuangan untuk pembiayaan penyelenggaraan pemerintah dan pembangunan daerah, adalah guna meningkatkan dan menciptakan pemerataan kesejahteraan masyarakat.

B. Kajian Terhadap Asas/Prinsip Yang terkait dengan Penyusunan Norma.

Berdasarkan ketentuan Pasal 5 Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan sebagaimana telah diubah dengan Undang-Undang Nomor 15 Tahun 2019 tentang Perubahan Atas Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan, pembentukan Peraturan Daerah Provinsi Sulawesi

11 Barat tentang Retribusi Perizinan Tertentu dilakukan berdasarkan pada asas Pembentukan Peraturan Perundang-undangan yang baik, yaitu :

a. asas kejelasan tujuan, yaitu bahwa pembentukan Peraturan Daerah tentang Retribusi Perizinan Tertentu ini adalah bertujuan untuk meningkatkan pendapatan daerah melalui penggalian potensi-potensi obyek-obyek retribusi perizinan tertentu untuk meningkatkan kesejahteraan dan pelayanan kepada masyarakat.

b. asas kelembagaan atau pejabat pembentuk yang tepat, adalah bahwa Peraturan Daerah tentang Retribusi Perizinan Tertentu ini dibuat oleh Perangkat Daerah yang secara strukrural terkait dengan materi tentang Retribusi Perizinan Tertentu yaitu Perangkat Daerah yang merupakan unsur penunjang urusan pemerintahan di bidang pendapatan daerah, bersama-sama dengan Perangkat daerah melaksanakan urusan pemerintahan di bidang perhubungan, perangkat daerah yang melaksanakan urusan pemerintahan di bidang perikanan, dan perangkat daerah yang melaksanakan urusan pemerintahan di bidang ketenagakerjaan, serta perangkat daerah lainnya yang terkait dengan materi Retribusi Perizinan Tertentu dan dikoordinasikan oleh Biro Hukum Sekretariat Daerah Provinsi Sulawesi Barat;

c. asas kesesuaian antara jenis, hierarki, dan materi muatan, yaitu materi dalam Peraturan Daerah tentang Retribusi Perizinan Tertentu mengacu pada ketentuan peraturan perundang-undangan yang terkait dengan Retribusi Perizinan Tertentu;

d. asas dapat dilaksanakan, yaitu pembentukan Peraturan Daerah tentang Retribusi Perizinan Tertentu dapat dilaksanakan dengan memperhatikan efektivitas peraturan perundang-undangan tersebut di dalam masyarakat, baik secara filosofis, sosiologis, maupun yuridis;

e. asas kedayagunaan dan kehasilgunaan, yaitu bahwa Peraturan Daerah tentang Retribusi Perizinan Tertentu dibuat karena memang benar-benar dibutuhkan dan bermanfaat dalam mengatur kehidupan bermasyarakat, berbangsa, dan bernegara;

f. asas kejelasan rumusan, yaitu bahwa Pembentukan Peraturan Daerah tentang Retribusi Perizinan Tertentu ini mengacu pada ketentuan mengenai pembentukan peraturan perundang-undangan yang diatur dalam Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan; sebagaimana telah diubah dengan Undang-Undang Nomor 15 Tahun 2019 tentang Perubahan Atas Undang- Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan;

g. asas keterbukaan, yaitu bahwa dalam pembentukan Peraturan Daerah tentang Retribusi Perizinan Tertentu ini mulai dari perencanaan, penyusunan, pembahasan, pengesahan atau penetapan, dan pengundangan bersifat transparan dan terbuka. Dengan demikian, seluruh lapisan masyarakat mempunyai kesempatan yang seluas-luasnya untuk memberikan masukan dalam pembentukan peraturan perundang- undangan.

Selanjutnya sesuai ketentuan Pasal 6 Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan sebagaimana telah diubah dengan Undang-Undang Nomor 15 Tahun 2019 tentang Perubahan Atas Undang-Undan Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan, maka materi muatan Peraturan Daerah ini mencerminkan :

a. asas pengayoman, yaitu bahwa materi muatan Peraturan Daerah tentang Retribusi Perizinan Tertentu ini harus berfungsi memberikan perlindungan untuk menciptakan ketentraman masyarakat.

12 b. asas kemanusiaan, yaitu bahwa materi muatan Peraturan Daerah tentang

Retribusi Perizinan Tertentu ini harus mencerminkan perlindungan dan penghormatan hak asasi manusia serta harkat dan martabat setiap warga negara dan penduduk Indonesia secara proporsional.

c. asas kebangsaan, yaitu bahwa materi muatan Peraturan Daerah tentang Retribusi Perizinan Tertentu ini harus mencerminkan sifat dan watak bangsa Indonesia yang majemuk dengan tetap menjaga prinsip Negara Kesatuan Republik Indonesia.

d. asas kekeluargaan, yaitu bahwa materi muatan Peraturan Daerah tentang Retribusi Perizinan Tertentu ini harus mencerminkan musyawarah untuk mencapai mufakat dalam setiap pengambilan keputusan.

e. asas kenusantaraan, yaitu bahwa materi muatan Peraturan Daerah tentang Retribusi Perizinan Tertentu ini senantiasa merupakan bagian dari sistem hukum nasional yang berdasarkan Pancasila dan Undang- Undang Dasar Negara Republik Indonesia Tahun 1945.

f. asas Bhineka Tunggal Ika, yaitu bahwa materi muatan Peraturan Daerah tentang Retribusi Perizinan Tertentu ini harus memperhatikan keragaman penduduk, agama, suku dan golongan, kondisi khusus daerah serta budaya dalam kehidupan bermasyarakat, berbangsa, dan bernegara.

g. asas keadilan, yaitu bahwa materi muatan Peraturan Daerah tentang Retribusi Perizinan Tertentu ini harus mencerminkan keadilan secara proporsional bagi setiap warga negara.

h. asas kesamaan dalam hukum dan pemerintahan, yaitu bahwa yaitu bahwa materi muatan Peraturan Daerah tentang Retribusi Perizinan Tertentu ini tidak boleh memuat hal yang bersifat membedakan berdasarkan latar belakang antara lain, agama, suku, ras, golongan, gender, atau status sosial.

i. asas ketertiban dan kepastian hukum, yaitu bahwa muatan Peraturan Daerah tentang Retribusi Perizinan Tertentu ini harus dapat mewujudkan ketertiban dalam masyarakat melalui jaminan kepastian hukum.

j. asas keseimbangan, yaitu bahwa materi Peraturan Daerah tentang Retribusi Perizinan Tertentu ini harus mencerminkan keseimbangan, keserasian, dan keselarasan, antara kepentingan individu, masyarakat dan kepentingan bangsa dan negara.

Berdasarkan asas-asas tersebut, maka Peraturan Daerah Provinsi Sulawesi Barat tentang Retribusi Perizinan Tertentu ini diharapkan dapat menjadi landasan bagi Pemerintah Provinsi Sulawesi Barat dalam melaksanakan urusan pemerintahan di bidang retribusi sesuai ketentuan peraturan perundang-undangan untuk meningkatkan kesejahteraan masyarakat.

C. Kajian terhadap praktik penyelenggaraan, kondisi yang ada, serta permasalahan yang dihadapi masyarakat

Dalam menyelenggarakan pemerintahan daerah sebagai wujud pelaksanaan otonomi daerah, Daerah berhak melakukan pungutan kepada masyarakat. Pungutan ini bersifat memaksa, sehingga pengaturannya didasarkan pada Undang-Undang yaitu Undang-Undang Nomor 28 Tahun 2009 tetang Pajak Daerah dan Retribusi Daerah.

Untuk melaksanakan pemungutan Retribusi tentang Perizinan Tertentu sebagaimana amanat Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dan Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah bahwa retribusi ditetapkan dengan peraturan daerah, telah dibentuk Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 Tahun 2012 tentang Retribusi Perizinan Tertentu yang hanya mengatur Retribusi Izin Trayek lintas Kabupaten sesuai dengan kewenangan Daerah

13 Provinsi, sehingga pendapatan asli daerah yang diperoleh dari Retribusi Perizinan Tertentu tersebut kurang memadai.

Dengan meningkatnya kebutuhan masyarakat Provinsi Sulawesi Barat atas pelayanan Pemerintah Daerah, menuntut Pemerintah Daerah untuk berupaya meningkatkan sumber keuangan Daerah antara lain pemungutan dari jenis Retribusi Tertentu.

Upaya Pemerintah Provinsi Sulawesi Barat untuk memungut Retribusi lain selain Izin Trayek, didasarkan pada ketentuan peraturan perundang- undangan yang ada, karena sesuai ketentuan Pasal 286 ayat (2) Undang- Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, Pemerintah Daerah dilarang melakukan pungutan atau dengan sebutan lain di luar yang diatur dalam undang-undang.

Berdasarkan urusan pemerintahan yang menjadi kewenangan Daerah Provinsi sesuai ketentuan dalam Lampiran Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja, kewenangan Daerah Provinsi terkait dengan jenis Retribusi Perizinan Tertentu yang akan diatur adalah :

Di Bidang Perhubungan : penyelenggaraan angkutan orang dalam trayek lintas Daerah kabupaten/ kota dalam 1 (satu) Daerah provinsi.

Di Bidang Perikanan : a. Perikanan Tangkap untuk:

1) Pengelolaan penangkapan ikan di wilayah laut sampai dengan 12 mil.

2) Penerbitan izin usaha perikanan tangkap untuk kapal perikanan berukuran di atas 5 GT sampai dengan 30 GT.

3) Penetapan lokasi pembangunan serta pengelolaan pelabuhan perikanan provinsi.

4) Penerbitan izin pengadaan kapal penangkap ikan dan kapal pengangkut ikan dengan ukuran di atas 5 GT sampai dengan 30 GT.

5) Pendaftaran kapal perikanan di atas 5 GT sampai dengan 30 GT.

b. Perikanan Budidaya : penerbitan SIUP di bidang pembudidayaan ikan yang usahanya lintas Daerah kabupaten/kota dalam1 (satu) Daerah provinsi

c. Pengolahan dan Pemasaran, penerbitan izin usaha pemasaran dan pengolahan hasil perikanan lintas Daerah kabupaten/kota dalam 1 (satu) Daerah provinsi.

Di Bidang Tenaga Kerja : Penerbitan perpanjangan IMTA yang lokasi kerja lebih dari 1 (satu) Daerah kabupaten/kota dalam 1 (satu) Daerah provinsi.

14 D. Kajian terhadap implikasi penerapan sistem baru yang akan diatur

dalam Peraturan Daerah terhadap aspek kehidupan masyarakat dan dampaknya terhadap aspek beban keuangan negara

Saat ini, yang menjadi obyek Retribusi Perizinan Tertentu berdasarkan Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 Tahun 2012 adalah hanya Retribusi Izin Trayek, yaitu pemberian izin kepada orang pribadi atau Badan untuk menyediakan pelayanan angkutan penumpang umum pada suatu atau beberapa trayek lintas kabupaten di wilayah administrasi pemerintahan Provinsi Sulawesi Barat.

Objek Retribusi Perizinan Tertentu adalah pelayanan perizinan tertentu oleh Pemerintah Daerah kepada orang pribadi atau Badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. Sedangkan prinsip dan sasaran dalam penetapan tarif Retribusi Perizinan Tertentu didasarkan pada tujuan untuk menutup sebagian atau seluruh biaya penyelenggaraan pemberian izin yang bersangkutan.

Apabila Peraturan Daerah tentang Retribusi Perizinan Tertentu yang akan memungut beberapa obyek retribusi perizinan tertentu yang baru yaitu Retribusi Izin Usaha Perikanan, dan Retribusi Perpanjangan Izin Mempekerjakan Tenaga Asing dibentuk, maka akan meningkatkan pendapatan daerah yang berasal dari retribusi perizinan tertentu, karena pungutan retribusi ini bersifat wajib. Disamping itu, manfaat dari penerimaan retribusi ini diutamakan untuk mendanai kegiatan yang berkaitan langsung dengan penyelenggaraan pelayanan masyarakat.

Selain itu, apabila Peraturan Daerah tentang Retribusi Perizinan Tertentu diberlakukan, tentunya tidak membebani keuangan daerah, bahkan menambah pendapatan asli daerah, karena pada dasarnya Wajib Retribusi Perizinan Tertentu adalah orang pribadi atau Badan yang menurut ketentuan peraturan perundang-undangan Retribusi diwajibkan untuk melakukan pembayaran Retribusi, termasuk pemungut atau pemotong Retribusi Perizinan Tertentu.

BAB III

EVALUASI DAN ANALISIS PERATURAN PERUNDANG-UNDANGAN TERKAIT

Bab ini akan membahas evaluasi dan analisis berbagai peraturan perundang-undangan yang terkait dengan Retribusi Daerah dan pengaruhnya terhadap kedudukan dan materi muatan Rancangan Peraturan Daerah tentang Retribusi Perizinan Tertentu yang akan dibentuk.

Evaluasi dan analisis ini dimaksudkan untuk melihat keterkaitan rancangan Peraturan Daerah tentang Retribusi Perizinan Tertentu dengan peraturan perundang-undangan lain, sehingga diketahui kondisi hukum atau peraturan perundang-undangan yang mengatur mengenai Retribusi Perizinan Tertentu

Evaluasi dan analisis peraturan perundang-undangan dalam Naskah Akademik ini adalah dasar yuridis yang menjadi pertimbangan dalam kerangka kewenangan Pemerintah Provinsi Sulawesi Barat dalam mengatur pemungutan Retribusi Perizinan Tertentu sesuai kewenangan Daerah Provinsi, dan dilakukan terhadap peraturan perundang-undangan yang terkait dengan jenis retribusi yang menjadi obyek Retribusi Perizinan Tertentu, yaitu :

15 1. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945

BAB VI, Pasal 18 Undang-Undang Dasar Negara Republik Idonesia Tahun 1945, adalah merupakan landasan pengaturan mengenai pemerintahan daerah, yaitu :

(1) Negara Kesatuan Republik Indonesia dibagi atas daerah provinsi dan daerah provinsi itu dibagi atas kabupaten dan kota, yang tiap-tiap provinsi, kabupaten, dan kota itu mempunyai pemerintahan daerah, yang diatur dengan undang-undang.

(2) Pemerintahan daerah provinsi, daerah kabupaten, dan kota mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan.

(3) Pemerintahan daerah provinsi, daerah kabupaten, dan kota memiliki Dewan Perwakilan Rakyat Daerah yang anggota-anggotanya dipilih melalui pemilihan umum.

(4) Gubernur, Bupati, dan Walikota masing-masing sebagai kepala pemerintah daerah provinsi, kabupaten, dan kota dipilih secara demokratis.

(5) Pemerintahan daerah menjalankan otonomi seluas-luasnya, kecuali urusan pemerintahan yang oleh undang-undang ditentukan sebagai urusan Pemerintah Pusat.

(6) Pemerintahan daerah berhak menetapkan peraturan daerah dan peraturan-peraturan lain untuk melaksanakan otonomi dan tugas pembantuan.

(7) Susunan dan tata cara penyelenggaraan pemerintahan daerah diatur dalam undang-undang.

Sebagai pelaksanaan Pasal 18 Undang-Undang Dasar 1945, penyelenggaraan pemerintahan daerah dalam sistem ketatanegaraan Republik Indonesia, dilaksanakan berdasarkan asas desentralisasi, asas dekonsentrasi, dan asas tugas pembantuan, yaitu :

a. desentralisasi adalah penyerahan Urusan Pemerintahan oleh Pemerintah Pusat kepada daerah otonom berdasarkan Asas Otonomi.

b. dekonsentrasi adalah pelimpahan sebagian Urusan Pemerintahan yang menjadi kewenangan Pemerintah Pusat kepada gubernur sebagai wakil Pemerintah Pusat, kepada instansi vertikal di wilayah tertentu, dan/atau kepada gubernur dan bupati/wali kota sebagai penanggungjawab urusan pemerintahan umum.

c. tugas pembantuan adalah penugasan dari Pemerintah Pusat kepada daerah otonom untuk melaksanakan sebagian Urusan Pemerintahan yang menjadi kewenangan Pemerintah Pusat atau dari Pemerintah Daerah Provinsi kepada Daerah Kabupaten/Kota dan Desa, atau dari Pemerintah Kabupaten/Kota ke Desa, untuk melaksanakan sebagian Urusan Pemerintahan yang ditugaskan dari pemberi kewenangan.

Sebagai pelaksanaan asas desentralisasi, Daerah diberi keleluasaan yang luas untuk menyelenggarakan urusan yang diserahkan menjadi kewenangannya, serta berwenang menggali sumber-sumber pendapatan untuk membiayai urusan yang menjadi kewenangan daerahnya dengan personilnya sendiri.

Pengertian Urusan Pemerintahan adalah kekuasaan pemerintahan yang menjadi kewenangan Presiden yang pelaksanaannya dilakukan oleh kementerian negara dan penyelenggara Pemerintahan Daerah untuk melindungi, melayani, memberdayakan, dan mensejahterakan masyarakat.

16 Otonomi Daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri Urusan Pemerintahan dan kepentingan masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia.

Dalam penyelenggaraan otonomi daerah, penyerahan urusan pemerintahan dari Pemerintah Pusat kepada Daerah disertai dengan penyerahan sumber-sumber pembiayaannya, karena pada hakekatnya otonomi daerah adalah melaksanakan urusan otonominya dengan anggaran dan personil sendiri.

Pemberian otonomi yang seluas-luasnya kepada Daerah diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan, dan peran serta masyarakat. Di samping itu melalui otonomi luas dalam lingkungan strategis globalisasi, Daerah diharapkan mampu meningkatkan daya saing dengan memperhatikan prinsip demokrasi, pemerataan, keadilan, keistimewaan dan kekhususan serta potensi dan keanekaragaman

2. Sumber-sumber Pendapatan Asli Daerah

Pengertian Keuangan Daerah berdasarkan Pasal 1 angka 1, Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah adalah semua hak dan kewajiban Daerah dalam rangka penyelenggaraan Pemerintahan Daerah yang dapat dinilai dengan uang serta segala bentuk kekayaan yang dapat dijadikan milik Daerah berhubung dengan hak dan kewajiban Daerah tersebut.

Berdasarkan ketentuan Pasal 2 Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah, Keuangan Daerah meliputi : a. hak Daerah untuk memungut pajak daerah dan retribusi daerah serta

melakukan pinjaman;

b. kewajiban Daerah untuk menyelenggarakan Urusan Pemerintahan daerah dan membayar tagihan pihak ketiga;

c. penerimaan Daerah;

d. pengeluaran Daerah;

e. kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak lain yang dapat dinilai dengan uang, termasuk kekayaan daerah yang dipisahkan; dan/atau

f. kekayaan pihak lain yang dikuasai oleh Pemerintah Daerah dalam rangka penyelenggaraan tugas Pemerintahan Daerah dan/atau kepentingan umum.

Selanjutnya dalam Pasal 3 Peraturan Pemerintah Nomor 12 Tahun 2019 tesebut dinyatakan bahwa :

a. Pengelolaan Keuangan Daerah dilakukan secara tertib, efisien, ekonomis, efektif, transparan, dan bertanggungjawab dengan memperhatikan rasa keadilan, kepatutan, manfaat untuk masyarakat, serta taat pada ketentuan peraturan perundang-undangan.

b. Pengelolaan Keuangan Daerah sebagaimana dimaksud pada ayat (1) diwujudkan dalam APBD.

c. APBD sebagaimana dimaksud pada ayat (2) merupakan dasar bagi Pemerintah Daerah untuk melakukan Penerimaan dan Pengeluaran Daerah.

3. Pajak Daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pajak Daerah yang menjadi kewenangan Daerah Provinsi adalah :

17 a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor;

c. Pajak Bahan Bakar Kendaraan Bermotor;

d. Pajak Air Permukaan ; dan e. Pajak Rokok.

Berdasarkan ketentuan tersebut, Dewan Perwakilan Rakyat Daerah Provinsi Sulawesi Barat dan Gubernur Sulawesi Barat membentuk Peraturan Daerah Provinsi Sulawesi Barat Nomor 1 Tahun 2011 tentang Pajak Daerah sebagaimana telah diubah dengan Peraturan Daerah Provinsi Sulawesi Barat Nomor 5 Tahun 2018 tentang Perubahan Atas Peraturan Daerah Provinsi Sulawesi Barat Nomor 1 Tahun 2011 tentang Pajak Daerah, yang menetapkan jenis pajak daerah yang menjadi kewenangan Daerah Provinsi Sulawesi Barat yaitu :

a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor;

c. Pajak Bahan Bakar Kendaraan Bermotor;

d. Pajak Air Permukaan ; dan e. Pajak Rokok.

4. Retribusi Daerah

Berdasarkan Pasal 108 ayat (1) Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, objek Retribusi adalah:

a. Jasa Umum;

b. Jasa Usaha; dan c. Perizinan Tertentu.

a. Retribusi Jasa Umum

Retribusi Jasa Umum sebelumnya diatur dalam Peraturan Daerah Provinsi Sulawesi Barat Nomor 1 Tahun 2012 tentang Retribusi Jasa Umum, dengan jenis Retribusi Usaha terdiri dari :

1) retribusi pelayanan tera/tera ulang;

2) retribusi pelayanan pendidikan; dan 3) retribusi penggantian biaya cetak peta.

Jenis Retribusi Jasa Umum tesebut dapat tidak dipungut apabila potensi penerimaannya kecil dan/atau atas kebijakan nasional/daerah untuk memberikan pelayanan tersebut secara cuma-cuma.

Salah satu jenis Retribusi Jasa Umum yaitu Retribusi Pelayanan Kesehatan, diatur dalam Peratuan Daerah tersendiri yaitu Peraturan Daerah Provinsi Sulawesi Barat Nomor 08 Tahun 2010 tentang Retribusi Pelayanan Kesehatan.

Dengan diberlakukannya Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah yang mengamanatkan bahwa retribusi pelayanan tera/tera ulang dialihkan dari kewenangan Daerah Provinsi menjadi kewenangan Daerah Kabupaten/Kota, maka dalam Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 tahun 2020 tentang Perubahan Atas Peraturan Daerah Provinsi Sulawesi Barat Nomor 1 Tahun 2012 tentang Retribusi Jasa Umum, jenis Retribusi Jasa Umum adalah :

1) Retribusi Pelayanan Pendidikan;

2) Retribusi Penggantian Biaya Cetak Peta; dan 3) Retribusi Pelayanan Kesehatan.

18 b. Retribusi Jasa Usaha

Objek Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial yang meliputi:

1) pelayanan dengan menggunakan/memanfaatkan kekayaan Daerah yang belum dimanfaatkan secara optimal; dan/atau

2) pelayanan oleh Pemerintah Daerah sepanjang belum disediakan secara memadai oleh pihak swasta.

Retribusi Jasa Usaha di Provinsi Sulawesi Barat, diatur dalam Peraturan Daerah Provinsi Sulawesi Barat Nomor 2 Tahun 2012 tentang Retribusi Jasa Usaha sebagaimana telah diubah dengan Peraturan Daerah Provinsi Sulawesi Barat Nomor 4 Tahun 2020 tentang Perubahan Atas Peraturan Daerah Provinsi Sulawesi Barat Nomor 2 Tahun 2012 tentang Retribusi Jasa Usaha, dengan jenis Retribusi Jasa Usaha terdiri dari

1) Retribusi Pemakaian Kekayaan Daerah;

2) Retribusi Pelayanan Kepelabuhanan;

3) Retribusi Tempat Rekreasi dan Olahraga;

4) Retribusi Penjualan Produksi Usaha Daerah.

5) Retribusi Tempat Penginapan/Pesanggarahan/Villa.

c. Retribusi Perizinan Tertentu

Objek Retribusi Perizinan Tertentu adalah pelayanan perizinan tertentu oleh Pemerintah Daerah kepada orang pribadi atau Badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Retribusi Perizinan Tertentu di Provinsi Sulawesi Barat diatur dalam Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 Tahun 2012 tentang Retribusi Perizinan Tertentu, dengan jenis Retribusi Izin Trayek.

Berikut ini gambaran Pendapatan Asli Daerah Provinsi Sulawesi Barat yang berasal dari Pajak Daerah dan Retribusi Daerah dari Tahun 2016 sampai dengan Tahun 2019, adalah :

Realisasi Pendapatan Asli Daerah Provinsi Sulawesi Barat

Menurut Jenis Pendapatan di Provinsi Sulawesi Barat (ribu rupiah), Tahun 2016–2019

NO. Jenis

Pendapatan Tahun 2016 Tahun 2017 Tahun 2018 Tahun 2019

1 2 3 4 5 6

1. Pajak Daerah

247.316.686,00 259.868.471,0 272.232.843,00 291.208.054,00 2. Retribusi

Daerah 14.043.490,00 17.802.242,00 7.280.352,00 24.203.116,00 3. Hasil BUMD

dan Pengelolaan Kekayaan Daerah yang

dipisahkan 3.337.839,00 4.509.556,00 6.084.937,00 9.215.164,00 4. Lain-lain PAD

Yang Sah 12.988.111,00 13.754.899,00 15.901.456,00 20.296.120,00 Jumlah PAD 277.686.126,00 296.935.168,00 301.499.588,00 345.208.054,00 Sumber : BPS : Sulawesi Barat Dalam Angka 2020.

19 Untuk meningkatkan Pendapatan Asli Daerah yang berasal dari Retribusi Daerah, maka Pemerintah Provinsi Sulawesi Barat akan melakukan perluasan Jenis Retribusi Perizinan Tertentu dengan mengganti Peraturan Daerah Provinsi Sulawesi Barat Nomor 3 Tahun 2012 tentang Retribusi Perizinan Tertentu, dan akan menetapkan jenis retribusi :

1) Retibusi Izin Trayek;

2) Retribusi Izin Usaha Perikanan;

3) Retribusi Perpanjangan Izin Mempekerjakan Tenaga Asing.

5. Izin trayek

Provinsi Sulawesi Barat dengan luas wilayah 16.787,18 Km, terdiri dari 6 (enam) kabupaten, yaitu Kabupaten Mamuju, Kabupaten Majene, Kabupaten Polewali Mandar, Kabupaten Mamasa, Kabupaten Pasangkayu, dan Kabupaten Mamuju Tengah, dihubungkan melalui Jalan Nasional, Jalan Provinsi, dan Jalan Kabupaten.

Jarak antara Ibukota Provinsi ke Daerah Kabupaten:

1. Mamuju - Majene: 143 km.

2. Mamuju - Polewali Mandar: 199 km.

3. Mamuju - Mamasa : 292 km.

4. Mamuju - Pasangkayu : 276 km.

5. Mamuju - Mamuju Tengah : 115 km

Sumber : BPS : Sulawesi Barat Dalam Angka 2020.

Jalan sebagai salah satu prasarana transportasi yang merupakan urat nadi kehidupan masyarakat mempunyai peranan penting dalam usaha pengembangan kehidupan berbangsa dan bernegara. Dalam kerangka tersebut, jalan mempunyai peranan untuk mewujudkan sasaran pembangunan seperti pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi, dan perwujudan keadilan sosial bagi seluruh rakyat Indonesia.

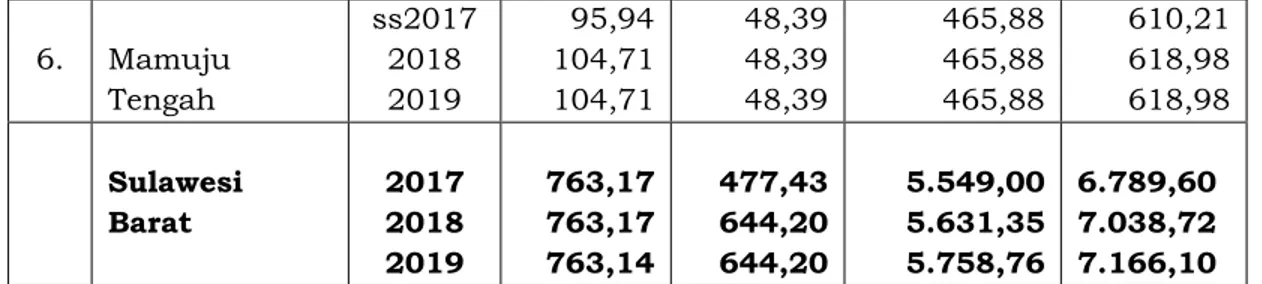

Sebagai gambaran panjang jalan dan tingkat kewenangan pemerintahan di Provinsi Sulawesi Barat, berikut ini disampaikan data sebagai berikut :

Panjang Jalan Menurut Kabupaten dan Tingkat Kewenangan Pemerintahan di Provinsi Sulawesi Barat (km), 2017–2019

No. Kabupaten Akhir Tahun

Negara (Km)

Provinsi (Km)

Kabupaten (Km)_

Jumlah (Km)

5

1. Majene 2017

2018 2019

103,29 103,30 103,30

109,83 110,21 110,21

624,78 621,20 621,20

817,90 834,71 834,71 2.

Polewali Mandar

2017 2018 2019

114,22 89,78 89.78

143,94 146,61 146,61

835,35 835,35 835,36

1.093,51 1.021,74 1.071,75

3. Mamasa 2017

2018 2019

179,37 175,61 175,60

115,63 115,64 115,64

649,77 649,77 649,77

944,77 941,82 941,01 4.

Mamuju 2017

2018 2019

116,30 144,52 144,51

44,64 208,35 208,35

666,86 666,86 666,86

827,80 1.019,73 1.079,72 5. Pasangkayu 2017

2018 2019

154,05 145,26 145,24

15,00 15,00 15,00

2.306,36 2.492,29 2.519,69

2.475,41 2.552,55 2.679,93

20 6. Mamuju

Tengah

ss2017 2018 2019

95,94 104,71 104,71

48,39 48,39 48,39

465,88 465,88 465,88

610,21 618,98 618,98 Sulawesi

Barat

2017 2018 2019

763,17 763,17 763,14

477,43 644,20 644,20

5.549,00 5.631,35 5.758,76

6.789,60 7.038,72 7.166,10 Sumber : BPS : Sulawesi Barat Dalam Angka 2020.

Untuk menuju Kabupaten-kabupaten di wilayah Provnsi Sulawesi Barat, diperlukan angkutan yaitu perpindahan orang dan/atau barang dari satu tempat ke tempat lain dengan menggunakan kendaraan di ruang lalu lintas jalan yang terdiri dari angkutan orang dan angkutan barang.

Angkutan umum diselenggarakan dalam upaya memenuhi kebutuhan Angkutan orang dan/atau barang yang selamat, aman, nyaman, dan terjangkau, Pemerintah Daerah bertanggung jawab atas penyelenggaraan Angkutan umum untuk jasa Angkutan orang dan/atau barang dengan Kendaraan Bermotor Umum.

Tabel berikut ini, menggambarkan jumlah mobil penumpang dan bus per Kabupaten di Provinsi Sulawesi Barat.

Jenis Kendaraan di Provinsi Sulawesi Barat (unit) Tahun 2017 – 2019

No. Kabupaten Akhir Tahun

Mobil Penum pang

Bus Truk Sepeda Motor

Jumlah 5

1. Majene 2017 2018 2019

1.614 1.806 2.013

22 22 23

614 648 716

30.526 31.848 33.755

32.776 34.324 36.507 2. Polewali

Mandar

2017 2018 2019

5.180 5.534 5.689

122 112 63

2.888 3.114 3.039

97.664 103.778 104.389

105.854 112.538 113.180 3. Mamasa 2017

2018 2019

619 660 731

22 22 22

480 511 539

10-340 11.223 12.335

11.461 12.416 13.627 4. Mamuju 2017

2018 2019

7.033 7.747 8.428

2.922 3.484 115

2.128

2.206 6.151

110.637 118.594 126.285

122.720 132.-31 140.979 5. Pasangkayu 2017

2018 2019

2.142 2.408 2.595

69 69 70

3.371 2.682 2.853

34.833 38.041 41.354

39.415 43.200 46.872 6. Mamuju

Tengah

2017 2018 2019

1.166 1.350 1.646

8 13 15

2.315 1.687 1.906

20.390 23.093 25.671

23.879 26.143 29.238 Sulawesi

Barat

2017 2018 2019

17.754 19.505 21.102

3.165 3.722 308

10.796 10.848 15.204

304.390 326.577 343.789

336.105 360.652 380.403 Sumber : BPS : Sulawesi Barat Dalam Angka 2020.

Berdasarkan ketentuan Pasal 145 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Objek Retribusi Izin Trayek adalah pemberian izin kepada orang pribadi atau Badan untuk menyediakan pelayanan angkutan umum pada satu atau beberapa trayek tertentu.

Pengertian Trayek berdasarkan Peraturan Pemerintah Nomor 74 Tahun 2014 tentang Angkutan Jalan sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 20 Tahun 2021 tentang Penyelenggaraan Bidang Lalu Lintas dan Angkutan Jalan dan Peraturan Menteri Perhubungan Nomor15

21 Tahun 2019 tentang Penyelenggaraan Angkutan Orang Dengan Kendaraan Bermotor Umum Dalam Trayek, adalah lintasan Kendaraan Bermotor Umum untuk pelayanan jasa Angkutan orang dengan mobil Penumpang atau mobil bus yang mempunyai asal dan tujuan perjalanan tetap, lintasan tetap, dan jenis kendaraan tetap serta berjadwal atau tidak berjadwal.

Kewajiban Pemerimtah Daerah Provinsi adalah menjamin tersedianya Angkutan umum untuk jasa Angkutan orang dan/atau barang antarkota dalam provinsi, sedangkan Perusahaan Angkutan Umum yang menyelenggarakan Angkutan orang dan/atau barang wajib memiliki:

a. izin penyelenggaraan Angkutan orang dalam Trayek;

b. izin penyelenggaraan Angkutan orang tidak dalam Trayek; dan/atau c. izin penyelenggaraan Angkutan barang khusus.

Berdasarkan Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, kewenangan Daerah Provinsi di Bidang Perhubungan, antara lain :

a. penerbitan izin penyelenggaraan angkutan orang dalam trayek lintas Daerah kabupaten/kota dalam 1 (satu) Daerah provinsi.

b. penerbitan izin penyelenggaraan angkutan taksi yang wilayah operasinya melampaui lebih dari 1 (satu) Daerah kabupaten/kota dalam 1 (satu) Daerah provinsi.

c. penetapan tarif kelas ekonomi untuk angkutan orang yang melayani trayek antarkota dalam Daerah provinsi serta angkutan perkotaan dan perdesaan yang melampaui 1 (satu) Daerah kabupaten/kota dalam1 (satu) Daerah provinsi.

Kewenangan Daerah di bidang Perhubungan yang diatur dalam Undang- Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah tersebut adalah sesuai dengan ketentuan yang diatur dalam Pasal 176 Undang-Undang Nomor 22 Tahun 2009 tentang Lalu Lintas dan Angkutan Jalan.

Ketentuan BAB VI Pasal 55 angka 21 Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja, menghapus Pasal 176 Undang-Undang Nomor 22 Tahun 2009 tentang Lalu Lintas Angkutan Jalan yang mengatur Izin Penyelenggaraan Angkutan Orang dalam Trayek, yaitu kewenangan pemberian Izin Penyelenggaraan Angkutan Orang dalam Trayek oleh :

a. Menteri Perhubungan untuk lintas Provinsi;

b. Gubernur untuk Lintas Kabupaten;

c. Gubernur DKI Jakarta untuk seluruh wilayah di Provinsi DKI Jakarta;

d. Bupati untuk lintas Desa; dan

e. Walikota untuk trayek perkotaan yang berada dalam 1 (satu) wilayah kota.

Selanjutnya berdasarkan BAB VI Pasal 55 angka 24 Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja tersebut, mengubah Pasal 179 Undang-Undang Nomor 22 Tahun 2009 tentang Lalu Lintas Angkutan Jalan yang mengatur tentang Izin Penyelenggaraan Angkutan Orang Tidak Dalam Trayek sebagaimana diubah dengan Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja, yaitu kewenangan Daerah Provinsi adalah memberikan Izin penyelenggaraan angkutan orang tidak dalam trayek untuk angkutan taksi yang wilayah operasinya melampaui lebih dari 1 (satu) daerah kabupaten/kota dalam 1 (satu) wilayah.

Selanjutnya, Peraturan Pemerintah Nomor 30 Tahun 2021 tentang Penyelenggaraan Bidang Lalu Lintas dan Angkutan Jalan, mencabut beberapa pasal dalam Peraturan Pemerintah Nomor 74 Tahun 2014 tentang Angkutan Jalan, namun tidak mengubah/mencabut Pasal 82 dan Pasal 86 Peraturan Pemerintah Nomor 74 Tahun 2014, sehingga kewenangan Daerah dalam pemberian Izin Penyelenggaraan Angkutan Orang Dalam

22 Trayek maupun pemberian Izin Penyelenggaraan Angkutan Orang Tidak Dalam Trayek, masih mengacu pada Pasal 82 dan Pasal 86 Peraturan Pemerintah Nomor 74 Tahun 2014 tersebut, yaitu :

a. Izin Penyelenggaraan Angkutan Orang Dalam Trayek, diberikan oleh Gubernur untuk penyelenggaraan Angkutan orang yang melayani:

1) Trayek antarkota yang melampaui wilayah 1 (satu) kabupaten/kota dalam 1 (satu) provinsi;

2) Trayek Angkutan perkotaan yang melampaui wilayah 1 (satu) kabupaten/kota dalam 1 (satu) provinsi; dan

3) Trayek perdesaan yang melampaui wilayah 1 (satu) kabupaten dalam 1 (satu) provinsi.

b. Izin Penyelenggaraan Angkutan Orang Tidak Dalam Trayek diberikan oleh Gubernur, untuk Angkutan taksi yang wilayah operasinya melampaui lebih dari 1 (satu) daerah kabupaten/kota dalam 1 (satu) provinsi.

Oleh karena itu, pengaturan Izin Trayek dalam Rancangan Peraturan Daerah tentang Retribusi Perizinan Tertentu ini, mengacu pada ketentuan yang diatur dalam Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

Berdasarkan ketentuan Pasal 145 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retriusi Daerah, Objek Retribusi Izin Trayek adalah pemberian izin kepada orang pribadi atau Badan untuk menyediakan pelayanan angkutan umum pada satu atau beberapa trayek tertentu.

Angkutan Antarkota Dalam Provinsi adalah Angkutan dari satu kota ke kota lain yang melalui antar daerah kabupaten/kota dalam 1 (satu) daerah provinsi dengan menggunakan Mobil Bus umum yang terikat dalam Trayek.

Berdasarkan ketentuan Pasal 65 Peraturan Menteri Perhubungan Nomor 15 Tahun 2019 tentang Penyelenggaraan Angkutan Orang Dalam Trayek, Perusahaan Angkutan umum wajib memiliki izin penyelenggaraan Angkutan Orang dengan Kendaraan Bermotor Umum dalam Trayek, dan Izin tersebut dikenai biaya sebagai Penerimaan Negara Bukan Pajak atau retribusi daerah sesuai dengan ketentuan peraturan perundang- undangan.

Sesuai dengan Pasal 67 dan Pasal 75 huruf c Peraturan Menteri Perhubungan Nomor 15 Tahun 2019 tersebut, setelah memenuhi persyaratan yang ditentukan, Gubernur memberikan Izin penyelenggaraan Angkutan Orang dengan Kendaraan Bermotor Umum dalam Trayek yang melayani:

1) Trayek Antarkota yang melampaui wilayah 1 (satu) kabupaten/kota dalam 1 (satu) provinsi;

2) Trayek Angkutan perkotaan yang melampaui wilayah 1 (satu) kabupaten/kota dalam 1 (satu) provinsi; dan

3) Trayek pedesaan yang melampaui wilayah 1 (satu) kabupaten dalam 1 (satu) provinsi.

6. Izin Usaha Perikanan

Secara geografis, Sulawesi Barat dengan luas laut 22.012 km2 dan panjang garis pantai mencapai 617,5 km memiliki potensi kelautan dan perikanan yang besar, dan kondisi ini memberi peluang yang cukup potensial untuk pengembangan sub sektor perikanan utamanya untuk peningatan Pendapatan Asli Daerah dari sektor perikanan.

Dengan diundangkannya Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, Penyelenggaraan Urusan Pemerintahan bidang kelautan, serta energi dan mineral, dibagi antara Pemerintah Pusat dan Daerah Provinsi.