i

PENGETAHUAN TERHADAP LOYALITAS NASABAH DENGAN KEPERCAYAAN DAN KEPUASAN NASABAH

SEBAGAI VARIABEL INTERVENING PADA BANK BERBASIS SYARIAH

Oleh:

Ahmad Syarif, M.Sc Parno, M.Si

LEMBAGA PENELITIAN DAN PENGABDIAN MASYARAKAT (LP2M) INSTITUT AGAMA ISLAM NEGERI (IAIN)

SAMARINDA 2021

Kepercayaan dan Kepuasan Nasabah Sebagai Variabel Intervening Pada Bank Berbasis Syariah”. Penelitian Dosen, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri (IAIN) Samarinda.

Latar Belakang penelitian ini adalah Secara umum, perbankan konvensional masih mendominasi industri keuangan nasional. Total asset perbankan syariah masih di kisaran 5 persen hingga 6 persen dari perbankan konvensional. Tentu ini menjadi pekerjaan rumah bagi pegiat ekonomi syariah dan stakeholder perbankan syariah guna meningkatkan diversifikasi produk dan citra positif perbankan syariah.

Kualitas sumber daya manusia terkait dengan profesionalitas untuk memberikan pelayanan yang baik. Loyalitas, kepercayaan, kepuasan nasabah hadir dengan sendiriya ketika kualitas layanan yang diberikan sesuai ekspektasi, tentu hal ini diawali dengan pengetahuan nasabah terkait Bank Syariah. Tujuan penelitian ini adalah untuk mengetahui hubungan pengetahuan terhadap loyalitas nasabah yang dimediasi kepuasan dan kepercayaan nasabah Bank Syariah

Penelitian ini merupakan jenis penelitian lapangan (field research) dengan pendekatan kuantitatif deskriptif. Data dalam penelitian ini adalah data hasil kuesioner yang didapatkan dari para responden anggota IAEI DIY sebanyak 105 responden. Teknik pengumpulan data dengan menggunakan angket. Intrumen penelitian diuji menggunakan pengujian outer dan inner model dengan analisis Structural Equation Model melalui teknik bootstraping

Hasil penelitian ini menunjukkan bahwa pengetahuan berpengaruh positif signifikan terhadap kepuasan dan kepercayaan, kepuasan berpengaruh positif signifikan terhadap loyalitas, kepercayaan tidak berpengaruh terhadap loyalitas, pengetahuan berpengaruh terhadap loyalitas yang dimediasi oleh kepuasan dan kepercayaan tidak mampu memediasi pengetahuan terhadap loyalitas. Saran dalam penelitian ini adalah peningkatan edukasi, informasi dan pemahaman kepada publik terutama berita negatif yang dapat menurunkan kepercayaan dan citra Bank Syariah di masyarakat.

ii

1. a. Judul Penelitian : Pengetahuan Terhadap Loyalitas Nasabah dengan Kepercayaan dan Kepuasan Nasabah sebagai

Variabel Intervening pada Bank Berbasis Syariah

2. b. Jenis Penelitian : ( x ) Dasar ( - ) Terapan

( - ) Pengembangan

c. Kategori : Kelompok

3. Peneliti

a. Nama Lengkap : Ahmad Syarif, M.Sc

b. Jenis Kelamin : Laki-laki

c. Pangkat/Gol : Penata Muda/IIIb

d. NIP 199101012019031017

e. Fakultas/Jurusan : FEBI / Ekonomi Syariah f. Bidang Ilmu yang diteliti : Ekonomi Syariah

4. Jumlah Tim Peneliti : 2 (dua orang) 5. Lokasi Penelitian : Yogyakarta

6. Jangka Waktu : 15-18 Juni 2021

Samarinda, 28 Juli 2021

Ketua LP2M

IAIN Samarinda Peneliti,

Alfitri, M.Ag., LLM., Ph.D Ahmad Syarif, M.Sc

NIP. 197607092001121004 NIP. 1991010120190310187

Mengesahkan:

Wakil Rektor I

Dr. Muhammad Nasir, M.Ag NIP. 197012311997031023

iii

berkat segala kemudahan, rahmat, karunia, dan hidayah-Nya penulis dapat menyelesaikan tesis ini. Semoga keselamatan dan kesejahteraan selalu dilimpahkan kepada Nabi Rasulullah Muhammad Shollallaahu ‘Alaihi Wasallam, Rasul akhir zaman yang telah membimbing umatnnya dari zaman kebodohan ke zaman yang penuh dengan beragam ilmu pengetahuan.

Pada kesempatan ini penulis ingin menyampaikan terimakasih yang sebesar- besarnya kepada berbagai pihak yang telah memberikan bantuan berupa arahan dan dorongan selama penulis melaksanakan penelitian tentang Pengetahuan Terhadap Loyalitas Nasabah Dengan Kepercayaan dan Kepuasan Nasabah Sebagai Variabel Intervening Pada Bank Berbasis Syariah. Oleh karena itu penulis menyampaikan terimakasih dan penghargaan kepada yang terhormat Rektor IAIN Samarinda atas segala bimbingannya dan seluruh informan yang telah banyak memberikan bantuan mulai awal hingga akhir penelitian. Serta terimakasih kepada segala pihak yang membantu dalam penyelesaian penelitian ini.

Dengan demikian, semoga penelitian ini menambah khasanah perbendaharaan bacaan dan keilmuan berkenaan dengan penerapan konseling kelompok di lingkup pendidikan pesantren. Pada kenyataannya, penelitian ini masih sangat jauh dari kesempurnaan tetapi besar harapan penulis agar penelitian ini bermanfaat bagi pembaca pada umumnya.

Samarinda, Juli 2021 Peneliti

iv

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

LEMBAR IDENTITAS DAN PENGESAHAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

E. Sistematika Pembahasan ... 8

BAB II LANDASAN TEORI A. Kajian Pustaka ... 10

B. Penelitian Terdahulu ... 23

C. Kerangka Penelitian ... 25

D. Hipotesis ... 26

BAB III METODE PENELITIAN A. Jenis dan Sumber Data ... 27

B. Lokasi dan Waktu Penelitian ... 27

C. Populasi dan Sampel ... 28

D. Teknik Pengumpulan Data ... 29

E. Definsi Operasional ... 29

F. Pengujian Instrumen... 31

v

BAB V PENUTUP

A. Simpulan ... 57

B. Saran ... 57

DAFTAR PUSTAKA ... 59

LAMPIRAN ... 65

vi

Tabel 1.2 Perkembangan Perbankan Konvensional ... 3

Tabel 3.1 Definisi Operasional... 30

Tabel 4.1 Profil Responden ... 35

Tabel 4.2 Statistik Deskriptif ... 37

Tabel 4.3 Outer Loading ... 39

Tabel 4.4 Cross Loading ... 40

Tabel 4.5 Composite Realibility... 42

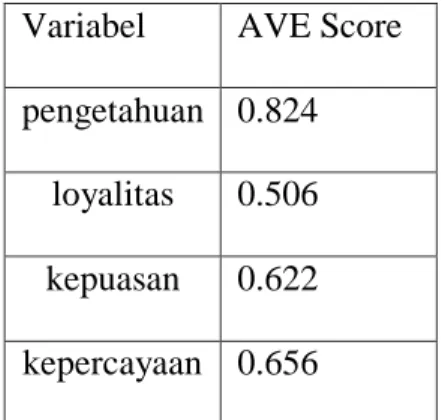

Tabel 4.6 AVE Score ... 42

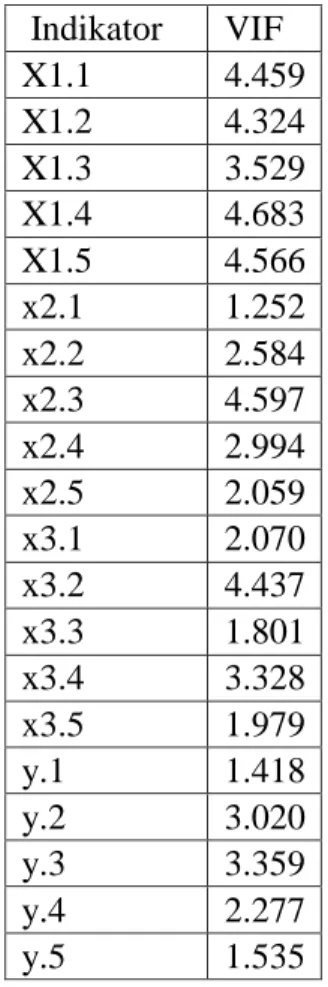

Tabel 4.7 VIF Score ... 43

Tabel 4.8 Nilai R-Square ... 47

Tabel 4.9 Hasil Bootstraping ... 47

vii

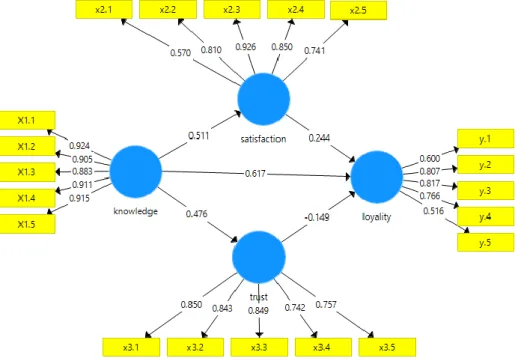

Gambar 4.2 Model Struktural ... 44

viii

Lampiran 2. Output Penelitian

ix

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank Islam diawali pada tahun 1980 bertemakan konttibusi perbankan syariah sebagai pilar bangsa. Para cendekiawan menyadari bahwa pilar ekonomi islam adalah pilar bangsa. Awal mulanya gagasan perbankan syariah dipraktekkan di Bandung dan Jakarta.dalam skala terbatas dalam skala terbatas di antaranya Sebagai respon atas diskusi tersebut, Bank Islam di Indonesia mulai di gagas oleh Majelis Ulama Indonesia (MUI) dengan membentuk panitia kerja

Lokakarya terkait bunga bank digagas oleh Majelis Ulama Indonesia (MUI) di Cisarua, Bogor, Jawa Barat. Pertemuan ini dilaksanakan 2 tahap yaitu tanggal 18 – 20 Agustus 1990 dan selanjutnya tanggal 22 – 25 Agustus 1990. Hasil pertemuan tersebut dibahas pada Munas IV MUI Jakarta menghasilkan pembentukan kelompok kerja Tim Perbankan MUI untuk mendirikan Bank Islam di Indonesia.

Sejak tahun 1983 Bank Indonesia telah menerapkan deregulasi perbankan, sebagai otoritas yang berwenang Bank Indonesia memberikan kewenangan yang luas menetapkan suku bunga kepada bank-bank. Kondisi dunia perbankan akan lebih efisien dalam perekonomian jika deregulasi perbankan dterapkan. Itulah salah satu harapan pemerintah guna menstabilkan iklim bisnis. Pemerintah Indonesia terus berupaya

menerapkan konsep dari perbankan syariah atas sistem bagi hasil dalam perkreditan padatahun 1983.

Pada Tahun 1988 pemerintah mengeluarkan Paket Kebijakan Deregulasi Perbankan guna memberikan peluang seluas-luasnya bisnis perbankan untuk menopang pembangunan. Beberapa daerah di Indonesia telah bermunculan perbankan berbasis syariah, ditengah banyaknya institusi konvensional yang berdiri,. Usaha untuk mendirikan bank dengan konsep bebas bunga digagas oleh Majelis Ulama akan tetapi masih adanya hambatan yakni tiadanya payung hukum

Pada tahun 1992 dikeluarkan UU No. 7 Tahun 1992 tentang perbankan. Pada saat itu sulit sekali untuk menafsirkan secara spesifik terkait perbankan syariah, saat itubank syariah terkenal dengan operasi konsep bagi hasil. Dengan dikeluarkannya UU tersebut, maka berdirilah Bank Muamalat Indonesia (BMI) sebagai bank syariah pertamadi Indonesia.

Saat ini, dari segi jumlah kantor Perbankan Syariah selama tiga tahun terakhir mengalami kenaikan yang tidak signifikan karena digitalisasi perbankan yang memungkinkan nasabah tidak perlu lagi ke kantor cabang untuk transaski. Selanjutnya dana pihak ketiga perbankan syariah naik sebesar 25 persen dalam kurun 2 tahun terakhir.

Hal ini membuktikan citra perbankan syariah dari tahun ke tahun mengalami perbaikan sehingga keinginan dan loyalitas nasabah semakin bertambah. Pertumbuhan keuangan syariah mengalami kemajuan pesat.

Volume usaha (aset)institusi syariah pada tahun 2020 mencapai Rp 397 triliun.

Jika dibandingkan tahun 2018, volume usaha tersebut naik sebesar 25,6 persen.

Berikut ini tabel perbankan konvensional dan perkembangan perbankan syariah :

Tabel 1.1

Perkembangan Perbankan Syariah

Indikator 2018 2019 2020

Total bank 14 14 14

Total kantor 2201 2169 2229

Total Aset (Rp triliun) 317 351 397 Dana Pihak Ketiga (Rp triliun) 371,3 416,5 465,7 Sumber: Otoritas Jasa Keuangan, 2021

Tabel 1. 2

Perkembangan Perbankan Konvensional

Indikator 2018 2019 2020

Total bank 115 110 119

Total kantor 32.730 32.285 31.618

Total Aset (Rp triliun) 8069,4 8527,3 9178,7 Dana Pihak Ketiga (Rp triliun) 5631,3 5998,8 5666,2 Sumber: Bank Indonesia, 2021

Secara umum, tentu perbankan konvensional masih mendominasi industri keuangan nasional. Berdasrkan tabel diatas, total asset perbankan syariah masih di kisaran 5 persen hingga 6 persen dari perbankan konvensional. Tentu ini menjadi pekerjaan rumah bagi pegiat ekonomi syariah dan stakeholder perbankan syariah guna meningkatkan diversifikasi produk dan citra positif perbankan islam.

Berbagai produk inovatif yang makin beragam harus dimiliki oleh bank-bank syariah agar maju pesat. Penurunan market share bank syariah terjadi akhir-akhir ini bahkan mengalami perlambatan pertumbuhan daripada bank konvensioanl. Inovasiproduk bank syariah perlu dilakukan agar bisa bersaing dan tumbuh dengan perbankan konvensional.1

Selama ini beberapa kendala terkait lambatnya perkembangan bank syariah adalah pemanfaatan sekuritisasi asset belum mendapat perhatian serius dan belum dipraktekkan, karena belum mendesaknya kebutuhan bank-bank syariah akan sekuritisasi memang belum ada aturan.

Otoritas Jasa Keuangan (OJK) mengeluarkan peraturan mengenai sekuritisasi dengan Penerbitan Efek Beragunan Asset (EBA) pada akhir tahun 2015 melalui POJK No 20 tahun 2015. POJK ini tentu membawa kemudahanperbankan untuk mendapatkan dana segar lebih cepat, lebih luas atau ekspansi jaringan sehingga bank-bank syariah mampu melakukan ekspansi pembiayaan

Karena standar yang berbeda maka sulit untuk mengukur kualitas bank. Biasanya institusi perbankan syariah pemerintah berbeda jauh dengan pelayanan di bank-bank asing tertentu. Umumnya, kualitas sumber daya manusia (SDM) terkait dengan profesionalitas untuk memberikan pelayanan yang baik. 2 Loyalitas nasabah hadir dengan sendiriya ketika

1 Ida Syafrida and Indianik Aminah, “Faktor Perlambatan Pertumbuhan Bank Syariah Di Indonesia Dan Upaya Penanganannya,” Ekonomi & Bisnis 14, no. 1 (2015).

2 Sudershan Chadha and Dr Daleep Parimoo, “Human Cap Ital Management in Banking Sector-A Conceptual Framework,” International Journal of Management 8, no. 6 (2017).

terdapat kepercayaan atas kualitas layanan yang diberikan, tentu hal ini diawali dengan pengetahuan nasabah terkait bank syariah.3

Kepercayaan dan kepuasan adalah pernyataan yang melibatkan harapan positif berkaitan keyakinan seseorang dalam sesuatu yang berisiko, kepercayaanmerupakan keyakinan yang dimiliki nasabah terhadap suatu perusahaan bahwa perusahaan akan bersikap baik terhadap nasabahnya.

Kemitraan dengan nasabah dibangun berdasarkan kepercayaan dan komitmen4 Persepsi pengetahuan positif yang dimiliki nasabah terhadap Bank Syariah mampu menjadikan nasabah premium loyalitas. Loyalitas jenis ini terjadi bila ada tingkat pembelian berulang yang tinggi dan tingkat ketertarikan tinggi pula.

Loyalitas ini merupakan karakteristik yang paling disukai tiap perusahaan karena pada tingkat preferensi tertentu akan menggunakan produk dan berbagi informasi kepada rekan dan keluarga.5 Pengetahuan nasabah merupakan semua informasi yang dimiliki nasabah mengenai berbagai macam produk dan jasa serta pengetahuan lainnya yang terkait dengan produk dan jasa Bank Syariah tersebut dan informasi yang berhubungan dengan fungsinya sebagai nasabah

3 Fernando A F Ferreira et al., “Enhancing Knowledge and Strategic Planning of Bank Customer Loyalty Using Fuzzy Cognitive Maps,” Technological and Economic Development of Economy 23, no. 6 (2017): 860–876.

4 Chia-Chi Chang and Jung-Sung Hung, “The Effects of Service Recovery and Relational Selling Behavior on Trust, Satisfaction, and Loyalty,” International Journal of Bank Marketing (2018).

5 Jill Griffin and Robert T Herres, Customer Loyalty: How to Earn It, How to Keep It (Jossey-Bass San Francisco, CA, 2002).

Berdasarkan latar belakang di atas, sebagai Peneliti bidang Ekonomi Syariah, penulis merasa tertarik untuk meneliti hal tersebut dengan judul “Pengetahuan terhadap Loyalitas Nasabah dengan Kepercayaan dan Kepuasan Nasabah Sebagai Variabel Intervening Pada Bank Berbasis Syariah

B. Rumusan Masalah

Berdasarkan latar belakang diatas, peneliti mengambil rumusan masalah sebagai berikut:

1. Apakah pengetahuan berpengaruh signifikan terhadap kepuasan nasabah Bank Syariah?

2. Apakah kepuasan berpengaruh signifikan terhadap loyalitas nasabah Bank Syariah ?

3. Apakah pengetahuan berpengaruh signifikan terhadap kepercayaan nasabah Bank Syariah?

4. Apakah kepercayaan berpengaruh signifikan terhadap loyalitas nasabah Bank Syariah?

5. Apakah kepuasan memediasi pengetahuan terhadap loyaltas nasabah Bank Syariah?

6. Apakah kepercayaan memediasi pengetahuan terhadap loyalitas nasabah Bank Syariah ?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah yang disebutkan, tujuan penelitian ini adalah

1. Untuk mengetahui pengaruh pengetahuan nasabah terhadap kepuasan nasabah Bank Syariah

2. Untuk mengetahui pengaruh kepuasan terhadap loyalitas nasabah Bank Syariah

3. Untuk mengetahui pengaruh pengetahuan terhadap kepercayaan nasabah Bank Syariah?

4. Untuk mengetahui pengaruh kepercayaan terhadap loyalitas nasabah Bank Syariah

5. Untuk mengetahui pengaruh kepuasan terhadap loyalitas nasabah yang dimediasi oleh kepuasan nasabah Bank Syariah

6. Untuk mengetahui pengaruh kepuasan terhadap loyalitas nasabah yang dimediasi oleh kepercayaan Bank Syariah

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak, yaitu:

1. Bagi Praktisi

Hasil riset ini diharapakan menjadi masukan dan informasi pemikiran akademisi dan prakitis dunia perbankan syariah terkait pentingnya kepercayaan, kepuasan dan pengetahuan nasabah terhadap loyalitas nasabah.

2. Bagi Akademisi

Hasil penelitian ini diharapkan bermanfaat dan bisa menambah wawasan terkait banksyariah dan loyalitas nasabah dengan intervensi kepercayaan dan kepuasan

3. Bagi Perbankan Syariah

Memberi tambahan gambaran tentang dinamika yang terjadi di dalam perbankan syariah dan pentingnya beradaptasi dengan nasabah, khususnya berkaitan dengan pengetahuan, kepuasan, kepercayaan dan loyalitas nasabah.

E. Sistematika Pembahasan

Sistematika penulisan bertujuan untuk menggambarkan alur pemikiran penulisan dari awal hingga akhir. Pada penelitian ini, Sistematika penulisan terdiri dari lima bab, masing-masing uraian dijelaskan sebagai berikut

BAB I: PENDAHULUAN

Bab ini berisi uraian mengenai latar belakang penulisan, rumusan masalah, pertanyaan penelitian, tujuan penelitian, keaslian penelitian, manfaat penulisan dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini memberikan penjelasan tentang teori dan konsep yang relevan untuk digunakan sebagai dasar dalam menganalisis masalah yang diajukan.

Landasan teori penelitian dikumpulkan dari sumber-sumber ilmiah, seperti literatur dan hasil penelitian. Pada bab ini juga disampaikan hubungan

antarvariabel, penelitian terdahulu, model penelitian, dan hipotesis penelitian.

BAB III: METODE PENELITIAN

Bab ini berisi metode penelitian yang digunakan dalam penelitian, meliputi metode pengumpulan data dan sampel penelitian, variabel penelitian, serta metode-metode yang digunakan untuk menganalisis data

BAB IV: HASIL DAN PEMBAHASAN

Bab ini membahas gambaran umum atau deskripsi obyek penelitian, hasil estimasi dan pembahasan hasil penelitian.

BAB V: SIMPULAN DAN SARAN

Bab ini merupakan bagian terakhir dari tesis, yang berisi tentang kesimpulan yang diperoleh dari penelitian untuk menjawab rumusan masalah yang diajukan pada bab satu. Bab ini juga memberikan saran yang diperlukan bagi pihak yang berkepentingan atau penelitian selanjutnya.

BAB 2

LANDASAN TEORI

A. Kajian Pustaka

1. Prilaku Nasabah

Pada dasarnya ada dua model pendekatan dalam teori yang mau menjelaskan perilaku nasabah, yaitu dikenal dengan nama margin utility dan indeferesi. Keduanya menjelaskan hukum permintaan dengan cara dibalik kurva permintaan (yang tidak/belum dijelaskan dengan income- effect dan substitution effect).6

a. Teori utility berpangkal dari hasil yang diperoleh nasabah jika ia membelanjakan uangnya untuk membeli barang atau jasa, yaitu terpenuhinya kebutuhan karena utility atau manfaat barang yang dikonsumsi. Menurut teori ini seseorang nasabah yang bertindak secara rasional akan membagibagikan pengeluarannya atas bermacam ragam barang sedemikian rupa sehingga kepusan yang diperoleh semakin besar.

b. Teori indeferensi merupakan teori penyempurnaan dari teori utility, tetapi mendekati pokok persoalan yang sama dengan sedikit berbeda.

Menurut teori ini seseorang nasabah akan membagi-bagi pengeluarannya atas berbagai macam barang sedemikian rupa sehingga ia memenuhi taraf kepuasan yang terbaik (maksimal atau optimal) yang mungkin dicapainya sesuai dengan penghasilan yang

6 Roger Blackwell et al., Consumer Behaviour: An Asia Pacific Approach (Thomson, 2006).

tersedia dan harga-harga yang berlaku. Situasi yang paling cocok (equilibrium) tercapai kalau jika penilaian subjektif nasabah terhadap barang itu sesuai dengan harga objektif yang berlaku.

Selain itu, ada Theory of Planned Behavior merupakan perpanjangan dari Theory of Reasoned Action (TRA), dan telah diterapkan pada studi tentang hubungan antara niat perilaku, sikap, dan keyakinan. Menurut model TPB, perilaku nasabah merupakan fungsi dari niat nasabah dan kontrol perilaku, yang dapat dibedakan menjadi aktual dan yang dipersepsikan.

Kontrol perilaku aktual mengacu pada sejauh mana seseorang memiliki sumber daya atau keterampilan yang dibutuhkan untuk melakukan perilaku tertentu. Bersama dengan niat, kontrol perilaku yang dirasakan dapat digunakan untuk memprediksi perilaku nasabah Studi ini menerapkan dan memperluas tentang Theory of Planned Behavior (TPB) untuk mengidentifikasi faktor tambahan dan bagaimana faktor tersebut dapat mempengaruhi loyalitas pelanggan.

Niat individu untuk terlibat dalam suatu

perilaku dibentuk oleh oleh tiga determinan dasar sebagai berikut:

a. Sikap dalam berperilaku b. Norma Subjektif

c. Persepsi pengendalian perilaku .

2. Pengetahuan

Secara umum, pengetahuan dapat diartikan sebagai informasi yang disimpan di dalam ingatan. Sebagaimana James Engel mengatakan bahwa pengetahuan dibagi dalam tiga bidang umum, yaitu pengetahuan produk (product knowledge), pengetahuan pembelian (purchase knowledge), dan pengetahuan pemakaian (usage knowledge).7

Pengetahuan adalah semua informasi yang dimilki mengenai berbagai macam produk dan jasa, serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan informasi yang berhubungan dengan fungsinya sebagai pengguna

Pengetahuan merupakan segala sesuatu yang diketahui, atau segala sesuatu yang diketahui berkenaan dengan suatu hal. Pengetahuan juga merupakan informasi yang telah dikombinasikan dengan pemahaman dan potensi untuk menindaki yang lantas melekat pada benak seseorang. 8 Pengetahuan terdiri dari 3 bagian yaitu9:

a. Pengetahuan produk. meliputi : (1) kesadaran akan kategori dan merek produk di dalam kategori produk; (2) terminologi produk; (3) atribut dan ciri produk; dan (4) kepercayaan tentang kategori produk secara umum mengenai merek yang spesifik.

b. Pengetahuan pembelian. yang mencakup bermacam-macam potongan

7 Tatiana Maslova et al., “Transformation of Consumer Behavior in the Tourism Industry in the Conditions of Digital Economy,” in IOP Conference Series: Materials Science and Engineering, vol. 940 (IOP Publishing, 2020), 12070.

8 Philip Kotler, Waldemar Pfoertsch, and Uwe Sponholz, H2H Marketing: The Genesis of Human- to-Human Marketing (Springer Nature, 2020).

9 Blackwell et al., Consumer Behaviour: An Asia Pacific Approach.

informasi yang dimiliki oleh nasabah dan berhubungan erat dengan perolehan produk. Dimensi dasar dari pengetahuan pembelian melibatkan informasi yang berkenaan dengan keputusan tentang di mana produk tersebut harus dibeli dan kapan pembelian harus terjadi.

c. Pengetahuan pemakaian. Pengetahuan pemakaian menggambarkan kategori ketiga dari pengetahuan nasabah. Pengetahuan seperti ini mencakup informasi yang tersedia di dalam ingatan mengenai bagaimana suatu produk dapat digunakan dan apa yang diperlukan agar benar-benar bias menggunakan produk tersebut.

Pengetahuan dapat dilihat dari berbagai perspektif:

1) Pengetahuan sebagai sebuah kondisi pikiran;

2) Pengetahuan sebagai sebuah objek;

3) Pengetahuan sebagai sebuah proses;

4) Pengetahuan sebagai sebuah kondisi dalam mendapatkan pengetahuan; atau

5) Pengetahuan sebagai sebuah kemampuan” Berikut peneliti paparkan tentang pengetahuan dari berbagai perspektif 10:

a. Pengetahuan sebagai sebuah kondisi pikiran. Pengetahuan telah banyak dilukiskan sebagai kondisi atau fakta dari mengetahui (a state or fact of knowing). Pandangan tentang pengetahuan sebagai kondisi dari pikiran menitikberatkan kemampuan individu untuk mengembangkan pengetahuan personal mereka dan

10 Sylvia P Webb, Knowledge Management: Linchpin of Change (Routledge, 2017).

mengaplikasikan pengetahuan tersebut sesuai kebutuhan.

b. Pengetahuan sebagai sebuah objek. Pengetahuan juga sering dipandang sebagai objek. Pandangan ini menyatakan bahwa pengetahuann merupakan sesuatu yang dapat disimpan dan dimanipulasi (misalnya objek). Pengetahuan dapat disimpan dalam catatancatatan, buku, CD, dan dokumen-dokumen lainnya.

c. Pengetahuan sebagai sebuah proses. Pandangan ini menitikberatkan pada aplikasi pengetahuan. Dengan pengetahuan yang dimiliki, seseorang akan melakukan tindakan berdasarkan pengetahuan tersebut.

d. Pengetahuan sebagai sebuah kondisi untuk mendapatkan pengetahuan. Pandangan ini melihat pengetahuan sebagai sebuah kondisi dalam mengakses informasi.

e. Pengetahuan sebagai sebuah kapasitas. Pengetahuan dapat dipandang sebagai kemampuan yang secara potensial dapat mempengaruhi tindakan di masa dating. Tidak hanya sebatas pada kemampuan seputar tindakan tertentu, tetapi juga kemampuan untuk menggunakan informasi, pembelajaran, dan pengalaman yang menghasilkan kemampuan untuk menginterpretasi dan menemukan informasi yang dibutuhkan Berdasarkan pendapat di atas, dapat disimpulkan bahwa pengetahuan adalah segala sesuatu yang diketahui atau semua informasi yang dimilki mengenai berbagai macam produk dan jasa, serta pengetahuan

lainnya yang terkait dengan produk dan jasa tersebut dan informasi yang berhubungan dengan fungsinya sebagai pengguna. Dengan kata lain pengetahuan merupakan informasi yang telah dikombinasikan dengan pemahaman dan potensi untuk menindaki yang melekat pada benak seseorang.

Pengetahuan nasabah atas bank syariah sangat penting karena dengan informasi yang cukup dan memadai menjadikan nasabah loyal.

Nasabah adalah pihak yang menggunakan jasa bank. Rumusan tersebut kemudian diperinci pada butir berikutnya, yaitu sebagai berikut:

a. Nasabah Penyimpan adalah nasabah yang menempatkan dananya di bank dalam bentuk simpanan berdasarkan perjanjian bank dengan nasabah yang bersangkutan.

b. Nasabah Debitur adalah nasabah yang memperoleh fasilitas kredit atau pembiayaan berdasarkan Prinsip Syariah atau yang dipersamakan dengan itu berdasarkan perjanjian bank dengan nasabah yang bersangkutan

Pengetahuan juga memiliki beberapa indikator, Indikator-indikator yang digunakan untuk mengukur pengetahuan nasabah yaitu11: a. Pengetahuan Atribut Produk

Pengetahuan Atribut Produk adalah tingkatan sejauh mana seseorang mengetahui jumlah Setoran awal minimal, mengetahui program tabungan Fasilitas Serba mudah dan yang paling murah dibandingkan

11 Adelina Lubis et al., “The Influence of Customer Relationship Management (CRM) Indicators on Customer Loyalty of Sharia Based Banking System,” Lubis, A (2020): 84–92.

dengan lainnya dan mengetahui bonus yang diberikan kepada nasabah yang menggunakan jasa tabungan tersebut

b. Pengetahuan Manfaat Produk

Pengetahuan Manfaat Produk adalah tingkatan sejauh mana seseorang mengetahui manfaat menggunakan program tabungan seperti mengetahui fasilitas-fasilitas menabung yang disediakan dapat memberikan kemudahan kepada nasabah, mengetahui manfaat menabung memberikan bonus kepada nasabah ketika saldo rata-rata.

c. Pengetahuan Nilai Kepuasan Produk Pengetahuan Nilai Kepuasan Produk adalah tingkatan sejauh mana seseorang mengetahui Program tabungan sesuai dengan aturan Islam, dalam melakukan transaksi memberikan kenyamanan lahir dan bathin, dan selalu menggunakan jasa.

3. Kepuasan

Kepuasan didefinisikan sebagai kesenangan pemenuhan. Artinya, nasabah merasakan konsumsi itu memenuhi beberapa kebutuhan, keinginan, tujuan, dan sebagainya bahwa memenuhi kepuasan adalah hal yang menyenangkan. Dengan demikian, kepuasan adalah perasaan nasabah bahwa konsumsi memberikan hasil terhadap standar kesenangan dengan ketidaksenangan. Kepuasan juga didefinisikan sebagai kepuasan pelanggan yang berhubungan dengan pengalaman pembelian sebelumnya yang diberikan perusahaan. Pelanggan yang tidak puas lebih cenderung mencari informasi tentang alternatif dan lebih mungkin untuk menerima

tawaran pesaing daripada pelanggan yang puas. 12

Kepuasan pelanggan telah menjadi fokus beberapa penelitian.

Pengertian serta pengukuran kepuasan pelanggan banyak ragamnya.

Kepuasan pelanggan sebagai respon pemenuhan dari pengalaman pelanggan, atau sebagian dari pengalamannya. Kepuasan terjadi ketika pengalaman tersebut menyenangkan (pleasurable), tetapi ketika pengalaman tersebut tidak menyenangkan (unpleasurable), maka pelanggan akan menjadi merasa tidak puas (dissatisfaction).

Meskipun penjelasan mengenai kepuasan pelanggan menurut pada ahli tersebut berbeda-beda secara kontekstual, tetapi dapat ditemukan kesamaan yaitu, kepuasan pelanggan terjadi ketika hasil atau kinerja dari produk yang dikonsumsi melebihi harapan sehingga menimbulkan perasaan senang.13

Kepuasan adalah tanggapan pelanggan atas terpenuhinya kebutuhannya. Hal itu berarti penilaian bahwa suatu bentuk keistimewaan dari suatu barang atau jasa ataupun barang atau jasa itu sendiri, memberikan tingkat kenyamanan yang terkait dengan pemenuhan suatu kebutuhan, termasuk pemenuhan kebutuhan di bawah harapan atau pemenuhan kebutuhan melebihi harapan pelanggan.14 Kepuasan nasabah merupakan kejadian yang digunakan pada jangka pendek pembeli pada

12 Rolph E Anderson and Srini S Srinivasan, “E‐satisfaction and E‐loyalty: A Contingency Framework,” Psychology & marketing 20, no. 2 (2003): 123–138.

13 Francis Buttle, “Customer Relationship Management: Concepts and Technology,” Sydney: a Butterworth-Heinemann Title 72 (2009).

14 Susan Fournier, “Secrets of Customer Relationship Management: It’s All about How You Make Them Feel,” Journal of Services Marketing (2002).

kegiatan tertentu.

Teori yang menjelaskan tentang kepuasan adalah the expectancy disconfirmation model, mengemukakan bahwa kepuasan dan ketidakpuasan nasabah merupakan dampak dari perbandingan antara harapan dengan yang sesungguhnya yang telah diperoleh. Kepuasan adalah kunci untuk membuat nasabah menjadi loyal.15

Faktor yang mempengaruhi kepuasan nasabah dilihat dari persfektif dan harapan nasabah adalah sebagai berikut16 :

a. Kebutuhan dan keinginan yang berkaitan dengan hal yang dirasakan nasabah ketika ia sedang mencoba melakukan transaksi dengan perusahaan. Jika pada saat itu kebutuhan dan keinginan besar, maka harapan nasabah akan tinggi demikian pula sebaliknya.

b. Pengalaman masa lalu ketika mengkonsumsi produk dari perusahaan maupun pesaingnya.

c. Pengalaman dari teman-teman dari mana mereka menceritakan kualitas produk yang akan dibeli oleh nasabah itu. Hal ini jelas mempengaruhi persepsi nasabah, terutama pada produk-produk yang dirasakan beresiko tinggi.

d. Komunikasi melalui iklan dan pemasaran jasa mempengaruhi persepsi nasabah. Orang-orang pada bagian penjualan dan 19 periklanan sebaiknya tidak membuat periklanan yang berlebihan dan secara

15 Rocío Carranza, Estrella Díaz, and David Martín-Consuegra, “The Influence of Quality on Satisfaction and Customer Loyalty with an Importance-Performance Map Analysis: Exploring the Mediating Role of Trust,” Journal of Hospitality and Tourism Technology (2018).

16 Buttle, “Customer Relationship Management: Concepts and Technology.”

aktual tidak mampu memenuhi ekspektasi nasabah akan mengakibatkan dampak negatif terhadap persepsi nasabah tentang produk itu.

Indikator pengukuran variabel kepuasan yaitu:17

1) Pilihan tepat yaitu perasaan pelanggan dalam memilih perusahaan sebagai mitranya adalah pilihan yang tepat.

2) Kesesuaian harapan yaitu perasaan pelanggan akan kemampuan perusahaan untuk memenuhi harapannnya.

3) Kepuasan fasilitas merupakan perasaan puas pelanggan terhadap kelengkapan fasilitas yang disediakan

4. Kepercayaan

Kepercayaan dianggap sebagai aset strategis di bidang komersial yang penting dalam kesuksesan hubungan. Kepercayaan mengurangi ketidakpastian dan risiko, dengan meningkatkan kesediaan penjualan.

Kepercayaan adalah variabel kunci dalam mengembangkan keinginan yang tahan lama untuk terus mempertahankan hubungan jangka panjang.

Kepercayaan akan membangun persepsi nasabah, apakah merek memiliki integritas, kompetensi dan benevolence dan lainya yang akan mempengaruhi sikap dan perilaku. Dari beberapa definisi kepercayaan diatas, dapat disimpulkan bahwa kepercayaan dapat membangun presepsi nasabah dan akan meningkatkan kesediaan penjualan.

17 Zhiyi Zhuo, “Research on Using Six Sigma Management to Improve Bank Customer Satisfaction,” International Journal of Quality Innovation 5, no. 1 (2019): 1–14.

Kepercayaan sebagai persepsi akan kehandalan dari sudut pandang nasabah didasarkan pada pengalaman atau terpenuhinya harapan akan kinerja produk. 18 Pihak Bank harus selalu menjaga hubungan baik dengan nasabah sehingga timbul kepercayaan yang tinggi atas bank syariah.

Beberapa fungsi Kepercayaan berfungsi sebagai 19:

a. Sebagai investasi penjaga hubungan dengan cara bekerjasama dengan pihak yang ada.

b. Menahan alternatif jangka pendek pihak lain dibandingkan dengan keuntungan jangka panjang yang diharapkan

c. Melihat segala tindakan rekan pasti bertanggung jawab karena ada keyakinan bahwa rekan tidak akan bertindak oportunistis.

Terdapat lima dimensi yang membentuk kepercayaan pelanggan yaitu20 1) Benevolence, yakni itikat baik dan keyakinan bahwa suatu pihak akan dilindungi dan tidak akan dirugikan oleh pihak yang dipercayai.

2) Reliability, yakni kemampuan dapat diandalkan untuk memenuhi sesuatu yang dibutuhkan oleh seseorang atau kelompok apabila mereka membutuhkan.

18 Susan Rose et al., “Online Customer Experience in E-Retailing: An Empirical Model of Antecedents and Outcomes,” Journal of retailing 88, no. 2 (2012): 308–322.

19 Ojiaku Obinna Christian, Vincent Nnamdi O Aghara, and E Obianuju, “Effect of Relationship Marketing and Relationship Marketing Programs on Customer Loyalty,” International Journal of Business and Management Review 5, no. 5 (2017): 58–71.

20 Dam Tri Cuong and Bui Huy Khoi, “The Relationship between Service Quality, Satisfaction, Trust and Customer Loyalty A Study of Convenience Stores in Vietnam,” Journal of Advanced Research in Dynamic and Control Systems 11 (2019): 327–333.

3) Competence, yakni kemampuan yang dimiliki oleh suatu pihak dari segi skill dan pengetahuan yang dimiliki untuk memenuhi kebutuhan pelanggan.

4) Honesty, yakni sejauh mana pernyataan atau ungkapan dapat ditepati. Suatu pernyataan akan dianggap benar apabila dapat mengkonfirmasi yang sebenarnya terjadi menurut perspektif pelanggan dan komitmen terhadap janji ditepati.

5) Opennes, yakni keterbukaan untuk memberitakan atau memberikan informasi yang dibutuhkan kepada pelanggan

5. Loyalitas

Loyalitas pelanggan adalah wujud prilaku dari unit-unit pengambilan keputusan untuk melakukan pembelian secara terus menerus terhadap suatu produk, sehingga menyebabkan pembelian merek yang sama secara berulang, salah satu faktor penentu loyalitas ialah kepuasan dan kepercayaan.21 Terlepas dari pengaruh situasional dan upaya pemasaran yang berpotensi menyebabkan peralihan perilaku. Biasanya menarik nasabah dengan menggunakan situs web perusahaan sebagai pilihan pertama di antara alternatif lain, didukung oleh keyakinan yang menguntungkan dan emosi positif terhadap perusahaan. Loyalitas adalah wujud kesetiaan nasabah untuk menggunakan suatu produk atau jasa

21 Elissar Toufaily, Line Ricard, and Jean Perrien, “Customer Loyalty to a Commercial Website:

Descriptive Meta-Analysis of the Empirical Literature and Proposal of an Integrative Model,”

Journal of business research 66, no. 9 (2013): 1436–1447.

dengan continue atau terus menerus, karena memiliki kepuasan yang tinggi terhadap produk atau jasa yang digunakan

Pengukuran loyalitas ditentukan oleh 3 indikator 22:

a. Melakukan pembelian ulang secara teratur (makes regular repeat purchase). Pelanggan membeli kembali produk yang sama yang ditawarkan oleh toko.

b. Kemungkinan tidak akan berbelanja di toko tersebut dalam beberapa bulan kedepan.

c. Mereferensikan kepada orang lain (refers other). Pelanggan melakukan komunikasi dari mulut ke mulut berkenaan dengan produk tersebut terhadap orang lain.

Loyalitas pelanggan merupakan salah satu tujuan inti yang diupayakan dalam pemasaran modern. Hal ini dikarenakan dengan loyalitas diharapkan perusahaan akan mendapatkan keuntungan jangka panjang atas hubungan antara dua organisasi yang terjalin dalam kurun waktu tertentu. loyalitas nasabah merupakan komitmen nasabah terhadap suatu perusahaan, produk barang atau jasa, dalam pembelian yang berulang-ulang di masa depan meskipun kondisi dan kemungkinan penjualan yang lebih menarik dapat menyebabkan peralihan perilaku nasabah tersebut.

22 Mohammed Ismail El-Adly, “Modelling the Relationship between Hotel Perceived Value, Customer Satisfaction, and Customer Loyalty,” Journal of Retailing and Consumer Services 50 (2019): 322–332.

B. Penelitian Terdahulu

Penelitian Kim & Lee23 Menyatakan bahwa komitmen dan kepercayaan memiliki dampak signifikan terhadap loyalitas pelanggan pada produk atau layanan dari perusahaan tersebut. Nilai fungsional tidak memiliki pengaruh signifikan terhadap komitmen, tetapi memiliki pengaruh signifikan terhadap kepercayaan. Nilai hedonik memiliki dampak signifikan pada komitmen dan kepercayaan. Nilai sosial memiliki pengaruh signifikan terhadap komitmen, tetapi tidak pada kepercayaan. Nilai kongruensi berpengaruh signifikan terhadap komitmen dan kepercayaan.

Penelitian yang dilakukan Lin et al 24 tentang “The empirical study of consumers’ loyalty for display technology”. Penelitian ini mengumpulkan data dari distribusi kuesioner. Penelitian ini menggunakan pendekatan campuran dengan wawancara berbasis web dan pribadi, yang mendapatkan keuntungan dari peningkatan tingkat responden. Hasil dari penelitian ini menyatakan bahwa pelanggan yang puas pada akhirnya akan merasa berkomitmen pada perusahaan pengembangan ekonomi dan akan memutuskan untuk setia jika perusahaan secara konsisten memenuhi harapan mereka.

23 Kwangyong Kim, Hyun-jun Choi, and Sunghyup Sean Hyun, “Coffee House Consumers’ Value Perception and Its Consequences: Multi-Dimensional Approach,” Sustainability 12, no. 4 (2020):

1663.

24 Chiu Hui Lin, Chih-Wen Wu, and Yi-Han Cheng, “The Empirical Study of Consumers’ Loyalty for Display Technology,” Journal of Business Research 68, no. 11 (2015): 2260–2265.

Penelitian Filipe & Marques menilai bahwa kepuasan pelanggan memiliki efek positif signifikan pada kepercayaan. Selain itu, hasil mengungkapkan bahwa kepercayaan pelanggan memiliki pengaruh positif signifikan terhadap loyalitas Efek langsung positif signifikan dari kepuasan pelanggan terhadap loyalitas diperoleh sehingga mendukung hipotesis yang ada.

Hamid dan Nordin 25 menemukan tingkat kesadaran yang tinggi tentang perbankan Islam Malaysia, akan tetapi ada beberapa pengetahuan terkait produk-produk perbankan Islam tertentu yang keliru, termasuk ketidakmampuan membedakan perbankan konvensional dan bank syariah.

Mereka percaya bahwa edukasi akan membuat nasabah semakin sadar akan produk perbankan Islam.

Namukasa26 mempelajari pengaruh kualitas layanan maskapai penerbangan pada loyalitas dan kepuasan penumpang padaperusahaan maskapai Uganda. Tujuan riset ini adalah, pertama, untuk menentukan kualitas layanan persepsi penumpang penerbangan, dan kedua, untuk menghubungkan perspektif ini dengan kepuasan mereka dan loyalitas pelanggan. Hasil penelitian menunjukkan bahwa kualitas layanan maskapai penerbangan signifikan mempengaruhikepuasan pelanggan dan niat kembali menggunakan maskapai tersebut meningkat.

25 Abdul Hamid and Norizaton Nordin, “A Study on Islamic Banking Education and Strategy for the New Millennium-Malaysian Experience,” International journal of islamic financial services 2, no. 4 (2001): 3–11.

26 Juliet Namukasa, “The Influence of Airline Service Quality on Passenger Satisfaction and Loyalty: The Case of Uganda Airline Industry,” The TQM Journal (2013).

C. Kerangka Penelitian

Pengetahuan adalah segala sesuatu yang diketahui atau semua informasi yang dimilki mengenai berbagai macam produk dan jasa, serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan informasi yang berhubungan dengan fungsinya sebagai pengguna.27 Kepuasan nasabah terhadap produk, pelayanan dan sistem pada bank syariah akan menjadikan nasabah bank syariah menjadi nasabah yang loyal dan tentu akan banyak memberikan keuntungan bagi pihak bank syariah tersebut.

Persepsi pengetahuan positif yang dimiliki nasabah terhadap Bank Syariah mampu menjadikan nasabah masuk kategori loyalitas premium.

Pengetahuan yang baik dan informasi memadai menjadikan kepercayaan dan kepuasan nasabah menjadi meningkat, 28 sehingga nasabah loyal atas produk dan layanan Bank Syariah. Loyalitas jenis ini terjadi bila ada tingkat pembelian berulang yang tingi dan tingkat ketertarikan yang tinggi pula. Penelitian ini memodifikasi penelitian Petr Suchanek 29 dan Slack et al.30 dengan menambahkan kepercayaan sebagai mediator karena pentingnya kepercayaan terhadap loyalitas.

27 Christian, Aghara, and Obianuju, “Effect of Relationship Marketing and Relationship Marketing Programs on Customer Loyalty.”

28 Ferreira et al., “Enhancing Knowledge and Strategic Planning of Bank Customer Loyalty Using Fuzzy Cognitive Maps.”

29 Petr Suchánek and Maria Králová, “Customer Satisfaction, Loyalty, Knowledge and Competitiveness in the Food Industry,” Economic research-Ekonomska istraživanja 32, no. 1 (2019): 1237–1255.

30 Neale Slack, Gurmeet Singh, and Shavneet Sharma, “The Effect of Supermarket Service Quality Dimensions and Customer Satisfaction on Customer Loyalty and Disloyalty Dimensions,”

International Journal of Quality and Service Sciences (2020).

Berdasarkan hasil analisa penelitian yang telah dilakukan oleh peneliti sebelumnya beserta penjabaran teori masing-masing variabel, maka kerangka penelitian sebagai berikut:

Gambar 2.1 Kerangka Penelitian

D. Hipotesis

Berdasarkan rumusan masalah dan kerangka pemikiran pada gambar 2.1 yang telah diuraikan, maka hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut:

H1 : pengetahuan berpengaruh signifikan terhadap kepuasan nasabah H2 : kepuasan berpengaruh signifikan terhadap loyalitas nasabah

H3 : pengetahuan berpengaruh signifikan terhadap kepercayaan nasabah H4 : kepercayaan berpengaruh signifikan terhadap loyalitas nasabah

H5 : kepuasan memediasi pengetahuan terhadap loyaltas nasabah Bank Syariah H6 : kepercayaan memediasi pengetahuan terhadap loyalitas nasabah

BAB III

METODE PENELITIAN

A. Jenis dan Sumber data

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif adalah proses penelitian yang menggunakan data berupa angka sebagai alat untuk menganalisis dan melakukan kajian penelitian, terutama mengenai apa yang telah diteliti

Jenis penelitian ini menggunakan penelitian lapangan yaitu meneliti secara langsung pada objek yang diteliti, Berdasarkan sifatnya, penelitian ini bersifat deskriptif analisis, yaitu menjelaskan data hasil penelitian dari lapangan dan kemudian di analisis menggunakan pendekatan landasan teori yang ada sebagai acuan dalam menganalisis.

Data-data tersebut diperoleh dari kuesioner yang dibagikan kepada responden, untuk kemudian diolah dan dianalisis untuk mendapatkan suatu informasi ilmiah.31

Dalam penelitian ini jenis data yang dikumpulkan oleh peneliti berdasarkan data primer yang diperoleh secara langsung melalui pengumpulan berupa hasil jawaban para responden dan data sekunder lembaga terkait seperti Badan Pusat Statistik, Otoritas Jasa Keuangan, Bank Indonesia, jurnal, dan pustaka lainnya yang relevan

31 Wayne K Hoy and Curt M Adams, Quantitative Research in Education: A Primer (Sage Publications, 2015).

B. Lokasi dan Waktu Penelitian

Lokasi penelitian dilaksanakan di Kantor IAEI DIY. Jalan.

Humaniora No.1, Bulaksumur, Depok, Sleman, Daerah Istimewa Yogyakarta. Yogyakarta adalah kota yang memiliki tingkat Indeks Pembangunan Manusia yang tinggi dan sesuai target responden . Penelitian ini dilakukan pada tanggal 15– 18 Juni 2021

C. Populasi dan Sampel

Populasi adalah sekumpulan orang atau subyek yang ada pada wilayah dan waktu serta dengan karakter tertentu yang akan diamati.

Populasi yang digunakan dalam penelitian ini adalah seluruh anggota Ikatan Ahli Ekonomi Islam (IAEI) DIY berjumlah 150 responden.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian ini respondennya adalah anggota IAEI DIY dengan pengambilan data melalui kuesioner baik secara online maupun offline karena situasi pandemi. Berkaitan dengan penentuan jumlah responden yang akan dijadikan sampel sebanyak 105 responden berdasarkan tabel Isaac dan Michael. 32

Kriteria dalam pemilihan sampel adalah anggota IAEI yang menggunakan produk layanan Bank Syariah minimal 1 kali transaksi per hari dan telah menjadi nasabah minimal 2 tahun. .

32 Stephen Isaac and William B Michael, Handbook in Research and Evaluation: A Collection of Principles, Methods, and Strategies Useful in the Planning, Design, and Evaluation of Studies in Education and the Behavioral Sciences (Edits publishers, 1995).

D. Teknik Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data primer, yaitu pengambilan data yang diperoleh secara langsung oleh peneliti dari lapangan. Teknik pengumpulan data yang digunakan untuk mendapatkan data primer didapatkan melalui (kuisioner) angket. Angket merupakan tekhnik pengambilan data dengan cara membagikan kepada responden kemudian dijawab dengan pertanyaan yang telah disediakan.

Penelitian yang dilakukan selama Pandemi Covid-19 dilakukan dengan cara membagikan angket secara langsung (offline) dan online melalui google form.

Dalam penelitian ini telah ditetapkan secara spesifik oleh peneliti, yang selanjutnya disebut sebagai variabel penelitian. Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel.

Kemudian indikator tersebut dijadikan titik tolak untuk menyusun item- item instrumen yang dapat berupa pernyataan atau pertanyaan. Jawaban setiap item instrumen yang menggunakan skala likert dikonversi skala pengukuran sebagai berikut : sangat setuju (5), setuju (4) , netral (3), tidak setuju (2) dan sangat tidak setuju (1)

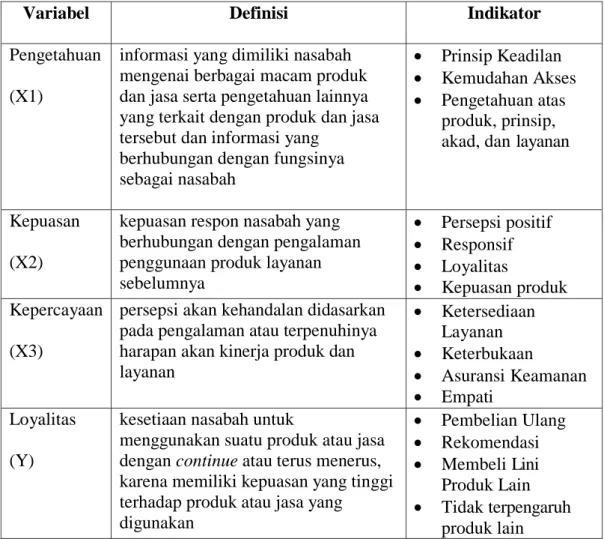

E. Definisi Operasional

Variabel penelitian adalah variabel yang berbentuk apa saja yang telah ditetapkan peneliti untuk dipelajari dan kemudian ditarik kesimpulan. Variabel dalam penelitian ini adalah pengetahuan sebagai variabel independen, loyalitas sebagai variabel dependen, dan

kepercayaan-kepuasan sebagai variabel intervening. Variabel intervening adalah variabel yang secara teoritis mempengaruhi hubungan antara variabel independen dengan variabel dependen menjadi hubungan tidak langsung dan tidak dapat diamati dan diukur.

Definsi operasional adalah variabel penelitian yang digunakan untuk memahami setiap variabel sebelum dilakukan analisis. Indikator penelitian adalah sesuatu yang digunakan sebagai dasar acuan dalam mengukur kegiatan. Adapun penjelasan variabel adalah sebagai berikut :

Tabel 3.1 Definisi Operasional

Variabel Definisi Indikator

Pengetahuan (X1)

informasi yang dimiliki nasabah mengenai berbagai macam produk dan jasa serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan informasi yang

berhubungan dengan fungsinya sebagai nasabah

Prinsip Keadilan

Kemudahan Akses

Pengetahuan atas produk, prinsip, akad, dan layanan

Kepuasan (X2)

kepuasan respon nasabah yang berhubungan dengan pengalaman penggunaan produk layanan sebelumnya

Persepsi positif

Responsif

Loyalitas

Kepuasan produk Kepercayaan

(X3)

persepsi akan kehandalan didasarkan pada pengalaman atau terpenuhinya harapan akan kinerja produk dan layanan

Ketersediaan Layanan

Keterbukaan

Asuransi Keamanan

Empati Loyalitas

(Y)

kesetiaan nasabah untuk

menggunakan suatu produk atau jasa dengan continue atau terus menerus, karena memiliki kepuasan yang tinggi terhadap produk atau jasa yang

digunakan

Pembelian Ulang

Rekomendasi

Membeli Lini Produk Lain

Tidak terpengaruh produk lain

F. Pengujian Instrumen Penelitian

1. Evaluasi Outer Model

Pengujian hipotesis diperlukan untuk memprediksi hubungan antar variabel laten dalam modal struktural, pengujian model pengukuran harus dilakukan terlebih dahulu untuk verifikasi indikator serta variabel laten.

Pengujian ini meliputi pengujian validitas konstruk (convergent validity dan dicriminant validity) dan pengujian reliabilitas konstruk.

Uji validitas dilakukan untuk mengetahui kemampuan instrumen penelitian mengukur yang seharusnya diukur. Sedangkan uji reliabilitas digunakan untuk mengukur konsistensi alat ukur dalam mengukur suatu konsep. Untuk menguji validitas dan reliabilitas dapat digunakan dengan merancang model pengukuran atau outer model.

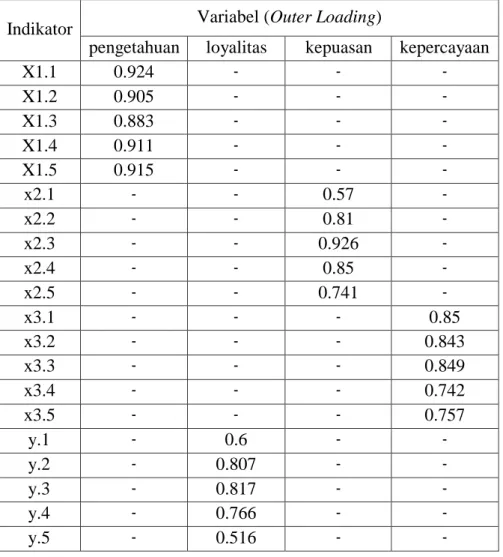

Pengujian convergent validity digunakan nilai outer loading atau loading factor. Suatu indikator dinyatakan memenuhi convergent validity dalam kategori baik apabila nilai outer loading > 0,7. Nilai outer loading antara 0,5-0,6 sudah dianggap cukup untuk memenuhi syarat convergent validity. Menghilangkan indikator yang lemah, tetapi masih relevan, akan mengurangi varians yang dijelaskan karena akan menghilangkan informasi yang valid yang akan berguna untuk memperkirakan variabel laten.

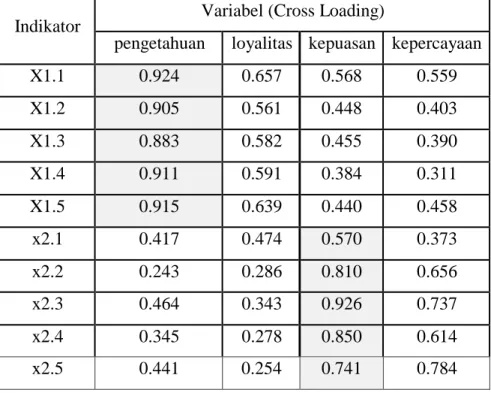

Uji discriminant validity menggunakan nilai cross loading. Suatu indikator dinyatakan memenuhi discriminant validity apabila nilai cross loading indikator pada variabelnya adalah yang terbesar dibandingkan pada variabel lainnya. Jika nilai cross loading indikator pada variabelnya

adalah yang terbesar dibandingkan pada variabel lainnya maka data dikatakan valid.

Composite Reliability merupakan bagian yang digunakan untuk menguji nilai reliabilitas indikator-indikator pada suatu variabel. Suatu variabel dapat dinyatakan memenuhi composite reliability apabila memiliki nilai composite reliability > 0,6. Uji Reliabilitas dengan Average Variance Extracted (AVE) Konstruk dikatakan memiliki reliabilitas yang tinggi jika AVE berada diatas 0,50. Jika nilai AVE > 0,50 maka data dikatakan reliabel

Uji Collinearity Statistics dilakukan untuk mengetahui hubungan antar indikator. Untuk mengetahui apakah indikator mengalami multikolinierity yaitu dengan mengetahui jilai VIF. Jika Nilai VIF < 5 dapat dikatakan bahwa tidak ada Collinearity. Jika nilai VIF > 5 dapat ada katakan bahwa ada Collinearity.

2. Evaluasi Inner Model

Inner model biasanya juga disebut dengan inner relation, structural model dan substantive theory yang mana menggambarkan hubungan antara variabel laten berdasarkan padasubstantive theory. Pengujian inner model atau model struktural dilakukan untuk melihat hubungan antara konstruk, nilai signifikansi dan R-square dari model penelitian. Model struktural dievaluasi dengan menggunakan R-square untuk konstruk dependen uji t serta signifikansi dari koefisien parameter jalur struktural.

Penilaian goodness of fit diketahui dari nilai Q- Square. Nilai Q- Square memiliki arti yang sama dengan coefficient determination (R- Square) pada analisis regresi, dimana semakin tinggi Q-Square, maka model dapat dikatakan semakin baik atau semakin fit dengan data.

Dalam pengujian hipotesis, nilai yang dianalisa adalah nilai yang ada pada p values yang dihasilkan dari ouput PLS dengan membandingkan dengan tingkat signifikani α 0,05. Jika nilai P-Values < 0,05, maka signifikan dan nika nilai P-Values > 0,05, maka tidak signifikan. Pengujian hipotesis dengan PLS dilakukan dua tahap, yakni menghitung langsung pengaruh variabel laten independen terhadap variabel laten dependen, dan menghitung pengaruh variabel laten independen terhadap variabel laten dependen dengan pemoderasi

3. Analisis Structural Equation Model

Structural Equation Modelling (SEM) merupakan suatu metode yang digunakan untuk menutup kelemahan yang terdapat pada metode regresi. Partial Least Square merupakan metode analisis yang powerfull yang mana dalam metode ini tidak didasarkan banyaknya asumsi.

Pendekatan (Partial Least Square) PLS adalah distribution free (tidak mengasumsikan data tertentu, dapat berupa nominal, kategori, ordinal, interval dan rasio).

PLS menggunakan metode bootstraping atau penggandaan secara acak yang mana asumsi normalitas tidak akan menjadi masalah bagi Partial