Bapepam LK 0310

PT BANK CAPITAL INDONESIA Tbk

LAPORAN KEUANGAN PERIODE 31 MARET 2010

DAN

PERIODE 31 MARET 2009

.

PT BANK CAPITAL INDONESIA Tbk.

LAPORAN KEUANGAN 31 MARET 2010 DAN 31 MARET 2009

Daftar Isi

Surat Pernyataan Direksi

Ekshibit

N e r a c a A

Laporan Laba Rugi B

Laporan Perubahan Ekuitas C

Laporan Arus Kas D

Catatan atas Laporan Keuangan E

Ekshibit A

PT BANK CAPITAL INDONESIA Tbk.

N E R A C A

31 MARET 2010 DAN 31 MARET 2009 (disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

Catatan

31 Maret 2010

31 Maret 2009

A S E T

K a s 2c,p,3 6.581.671 3.320.707

Giro pada Bank Indonesia 2c,p,4 145.245.506 47.728.311

Giro pada bank lain 2c,h,p,5 116.273.087 50.222.447

(Setelah dikurangi penyisihan penghapusan aset produktif sebesar Rp. Nil pada 31 Maret 2010 dan Rp 507.297 pada 31 Maret 2009)

Penempatan pada Bank Indonesia dan bank lain 2d,h,6 575.933.345 110.800.000 Setelah dikurangi penyisihan penghapusan aset

produktif sebesar Rp. Nil pada 31 Maret 2010 dan Rp Nil pada 31 Maret 2009)

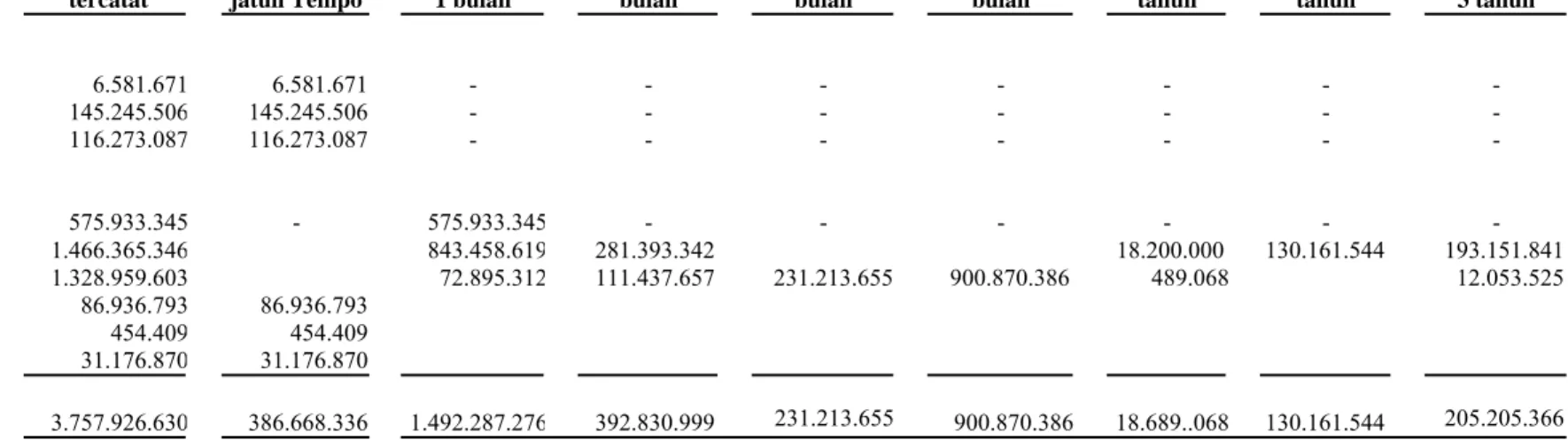

Efek-efek 2e,h,p,7 1.465.044.524 969.232.497

(Setelah dikurangi penyisihan penghapusan aset produktif sebesar Rp 1.320.822 pada 31 Maret 2010 dan Rp 2.266.347 pada 31 Maret 2009)

Kredit yang diberikan 2g,h,p,8 1.319.177.769 551.462.638

(Setelah dikurangi penyisihan penghapusan aset produktif sebesar Rp 9.781.834 pada 31 Maret 2010 dan Rp 7.721.247 pada 31 Maret 2009)

Aset tetap 2i,9 86.936.793 74.258.653

(Setelah dikurangi akumulasi depresiasi sebesar Rp 19.866.543 pada 31 Maret 2010 dan Rp 9.920.694 pada 31 Maret 2009)

Aset lain-lain 2i,10 31.176.870 18.477.211

Aset pajak tangguhan 2q 454.409 248.653

3.746.823.974 1.825.751.117

Ekshibit A/2

PT BANK CAPITAL INDONESIA Tbk.

N E R A C A

31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

Catatan

31 Maret 2010

31 Maret 2009

KEWAJIBAN DAN EKUITAS

KEWAJIBAN

Simpanan nasabah 2k,p,r,11,

12,13,31

Pihak ketiga 2.694.352.871 970.176.284

Pihak hubungan istimewa 1.163.012 44.355 2.695.515.883 970.220.639

Simpanan dari bank lain

Pihak ketiga 2l,14 264.538.910 173.499.886

Efek yang dijual dengan janji dibeli kembali 2f,15 249.039.301 426.931.150

Hutang pajak 2q,16 9.616.326 4.519.799

Estimasi kerugian komitmen dan kontinjensi 2h 918.367 265.185 Biaya yang masih harus dibayar dan kewajiban

lain-lain 17 15.066.822 54.497.109

Pencadangan imbalan pasca-kerja 2o,18 589.197 389.489

JUMLAH KEWAJIBAN 3.235.284.806 1.630.323.257

EKUITAS

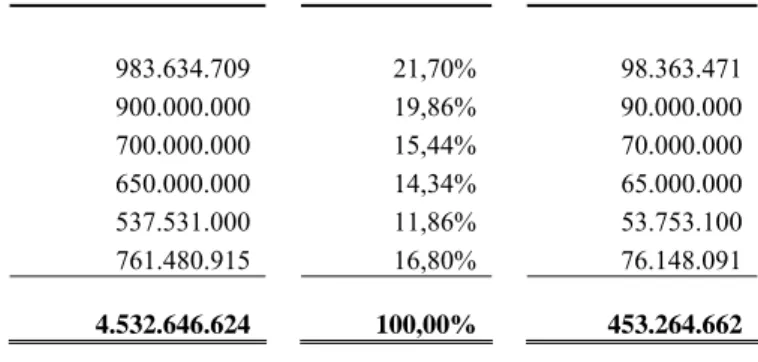

Modal saham - nilai nominal

Rp 100 (Rupiah penuh) per saham masing - masing pada tanggal 31 Maret 2010 dan

31 Maret 2009

Modal dasar – 6.000.000.000 saham pada tanggal 31 Maret 2010 dan pada tanggal 31 Maret 2009 Modal ditempatkan dan disetor penuh -

4.532.646.624 saham pada tanggal31 Maret 2010 dan

1.510.882.208 saham pada tanggal 31 Maret 2009 2b,19,42 453.264.662 151.088.221

Tambahan modal disetor – Bersih 20 7.522.410 20.660.277

Cadangan Modal 21,22 4.250.000 -

Saldo laba 42 46.502.096 23.679.362

JUMLAH EKUITAS 511.539.168 195.427.860

JUMLAH KEWAJIBAN DAN EKUITAS 3.746.823.974 1.825.751.117

Lihat Catatan atas Laporan Keuangan pada Ekshibit E terlampir yang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan secara keseluruhan

Ekshibit B PT BANK CAPITAL INDONESIA Tbk.

LAPORAN LABA RUGI

PERIODE YANG BERAKHIR 31 MARET 2010 DAN 31 MARET 2009 (disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

31 Maret 2010

31 Maret 2009

Catatan (3 Bulan) (3 Bulan)

PENDAPATAN DAN BEBAN

OPERASIONAL

Pendapatan Bunga

Pendapatan bunga 2m,24 81.873.605 46.058.611

Pendapatan provisi dan komisi 2n,25 4.346.796 1.992.965

Jumlah Pendapatan Bunga 86.220.401 48.051.576

Beban Bunga

Beban bunga dan pembiayaan lainnya 2m,n,26 57.411.736 36.062.493

Pendapatan Bunga – Bersih 28.808.665 11.989.083

Pendapatan Operasional Lainnya

(Kerugian) keuntungan penjualan

efek-efek – Bersih 2f ( 1.010.261 ) 1.115.881

(Kerugian) keuntungan yang belum

terealisasi atas perubahan nilai

wajar efek-efek – Bersih 2f - ( 607.166 )

(Kerugian) keuntungan transaksi mata uang

asing – Bersih 2p ( 2.388.680 ) 127.854

Lain-lain 218.121 125.932

Jumlah Pendapatan Operasional Lainnya ( 3.180.820 ) 762.501

Beban Operasional Lainnya

Umum dan administrasi 27 9.802.706

5,305,226

Gaji dan tunjangan 28 6.638.104 3.920.827

Penyisihan (pemulihan penyisihan)

penghapusan asset produktif 2h,29 1.018.353 119.313

Estimasi kerugian komitmen dan kontijensi 2h ( 274.287 ) 118.321

Jumlah Beban Operasional Lainnya 17.184.876 9.463.687

Laba Operasional - Bersih 8.442.969 3.287.897

PENDAPATAN DAN BEBAN NON-

OPERASIONAL

Pendapatan non-operasional 4.298 169

Beban non-operasional ( 11.973 ) ( 3.863 )

Beban Non-Operasional - Bersih ( 7.675) ( 3.694 )

Ekshibit B/2

PT BANK CAPITAL INDONESIA Tbk.

LAPORAN LABA RUGI

PERIODE YANG BERAKHIR 31 MARET 2010 DAN 31 MARET 2009 (disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

31 Maret 2010

31 Maret 2009

Catatan (3 Bulan) (3 Bulan)

LABA SEBELUM MANFAAT (BEBAN)

PAJAK PENGHASILAN 8.435.294 3.284.203 MANFAAT (BEBAN) PAJAK PENGHASILAN 2q,16

K i n i 1.408.453 891.032

Tangguhan - -

Beban Pajak Penghasilan – Bersih 1.408.453 891.032

LABA BERSIH 7.026.841 2.393.171

LABA PER SAHAM DASAR

(Rupiah penuh) 2s,30 1,55 1,58

Lihat Catatan atas Laporan Keuangan pada Ekshibit E terlampir yang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan secara keseluruhan

Ekshibit C

PT BANK CAPITAL INDONESIA Tbk.

LAPORAN PERUBAHAN EKUITAS

PERIODE YANG BERAKHIR 31 MARET 2010 DAN 31 MARET 2009 (disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

Modal

ditempatkan Tambahan

dan disetor modal Cadangan Saldo laba Jumlah penuh disetor umum (defisit) ekuitas

Saldo 31 Maret 2009 151.088.221 20.660.277 - 23.679.362 195.427.860

Peningkatan modal disetor

Penawaran umum terbatas 302.176.441 - - - 302.176.441

Tambahan modal disetor, setelah dikurangi dengan

biaya emisi saham - ( 13.137.867 ) - - ( 13.137.867 )

Cadangan umum - - 4.250.000 ( 4.250.000 ) -

Laba bersih sembilan bulan

31 Desember 2009 - - - 20.045.893 20.045.893

Saldo 31 Desember 2009 453.264.662 7.522.410 4.250.000 39.475.255 504.512.327

Laba bersih 31 Maret 2010 - - -

7.026.841 7.026.841 Saldo 31 Maret 2010 453.264.662 7.522.410 4.250.000

46.502.096 511.539.168 Catatan

19,42 Catatan 20

Catatan 21, 22

Lihat Catatan atas Laporan Keuangan pada Ekshibit E terlampir yang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan secara keseluruhan

Ekshibit D PT BANK CAPITAL INDONESIA Tbk.

LAPORAN ARUS KAS

PERIODE YANG BERAKHIR 31 MARET 2010 DAN 31 MARET 2009 (disajikan dalam ribuan Rupiah. kecuali dinyatakan lain)

31 MARET 2010

31 MARET 2009 (3 Bulan) (3 Bulan) ARUS KAS DARI AKTIVITAS OPERASI

Pendapatan bunga 80.312.850 46.058.611

Pendapatan provisi dan komisi 3.639.934 1.992.429

Pendapatan operasional lainnya – Bersih 768.616 635.181

Bunga dibayar ( 1.697.765.511 ) ( 6.062.492)

Beban umum dan administrasi ( 6.932.591 ) ( 3.020.220)

Gaji dan tunjangan 1.633.843.300 ( 3.893.838)

Keuntungan (kerugian) selisih kurs – Bersih ( 2.388.680 ) 127.854

Beban non operasional – Bersih ( 3.042.624 ) ( 2.553.322)

Laba sebelum perubahan dalam aset dan kewajiban 8.435.294 3.284.204

Perubahan dalam aset dan kewajiban:

Penempatan pada Bank Indonesia dan bank lain ( 305.623.414 ) ( 152.433.644)

Efek-efek (diperdagangkan) 161.347.948 ( 53.551.777)

Pinjaman yang diberikan ( 113.062.461 ) 118.312.433

Aset lain-lain ( 15.092.276 ) 5.237.931

Simpanan nasabah 243.995.457 ( 30.039.642)

Simpanan dari bank lain 47.271.876 2.425.875

Hutang pajak ( 25.514 ) ( 656.994)

Biaya yang masih harus dibayar dan kewajiban lain-lain 288.507 43.831.043 Arus kas bersih yang diperoleh dari (digunakan untuk)

aktivitas operasi 19.100.123 ( 66.874.775)

ARUS KAS DARI AKTIVITAS INVESTASI

Penjualan (Pembelian) aset tetap 694.540 ( 2.682.784)

Arus kas bersih yang diperoleh dari (digunakan untuk)

aktivitas investasi 694.540 ( 2.682.784)

ARUS KAS DARI AKTIVITAS PENDANAAN Kenaikan efek yang dijual dengan janji

dibeli kembali 1.940.864 102.834.039

Arus kas bersih diperoleh dari aktivitas pendanaan 1.940.864 102.834.039 KENAIKAN BERSIH DALAM KAS DAN SETARA KAS 30.170.821 36.560.684

KAS DAN SETARA KAS PADA AWAL PERIODE 237.929.443 65.218.079 KAS DAN SETARA KAS PADA AKHIR PERIODE 268.100.264 101.778.763

INFORMASI TAMBAHAN

Kas dan setara kas terdiri dari:

K a s 6.581.671 3.320.708

Giro pada Bank Indonesia 145.245.506 47.728.311

Giro pada bank lain 116.273.087 50.729.744

268.100.264 101.778.763

Lihat Catatan atas Laporan Keuangan pada Ekshibit E terlampir yang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan secara keseluruhan

Ekshibit E

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN 31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

1. U M U M

a. Pendirian dan Informasi Umum

PT Bank Capital Indonesia Tbk. (“Bank”) didirikan berdasarkan akta Notaris Nyonya Siti Pertiwi Henny Shidki, S.H., No. 139 tanggal 20 April 1989 dan akta Perubahan No. 58 tanggal 3 Mei 1989 dibuat dihadapan Nyonya Siti Pertiwi Henny Shidki, S.H., Notaris di Jakarta dengan nama PT Bank Credit Lyonnais Indonesia. Akta pendirian tersebut telah memperoleh pengesahan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2- 4773.HT.01.01.TH.89 tanggal 27 Mei 1989 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 45 tanggal 5 September 1990, Tambahan No. 1995. Nama Bank telah diubah menjadi PT Bank Capital Indonesia berdasarkan akta Notaris Sri Hasmiarti, S.H., No. 1 tanggal 1 September 2004. Perubahan nama tersebut telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. C-24209 HT.01.04.TH.2004 tanggal 29 September 2004 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 101 tanggal 17 Desember 2004, Tambahan No. 12246.

Anggaran dasar Bank telah mengalami beberapa kali perubahan, termasuk perubahan yang dilakukan sehubungan dengan Penawaran Umum Perdana Saham Bank pada bulan Juli 2007, yang antara lain, mengubah status Bank menjadi Perusahaan Terbuka dan nama Bank menjadi PT Bank Capital Indonesia Tbk. Perubahan ini dilakukan dengan akta Notaris Eliwaty Tjitra, S.H. No. 60 tanggal 17 Juli 2007, yang telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. W7-07975 HT.01.04-TH.2007 tanggal 17 Juli 2007 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 8 tanggal 25 Januari 2008, Tambahan No. 821. Dan perubahan sehubungan dengan peningkatan modal dasar Perseroan dan penyesuaian dengan Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas dan Peraturan Bapepam-LK No. IX.J.I. Perubahan ini dilakukan dengan akta Notaris Fathiah Helmi, S.H. No. 25 tanggal 6 September 2008, yang telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU-65110.AH.01.02.TH. 2008 tanggal 18 September 2008 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 13 tanggal 13 Pebruari 2009, Tambahan No. 4349.

Berdasarkan Pasal 3 anggaran dasar Bank, maksud dan tujuan serta kegiatan usaha Bank adalah melakukan usaha di bidang perbankan sesuai dengan ketentuan perundang-undangan dan peraturan yang berlaku. Bank telah beroperasi secara komersial sejak tahun 1989. Bank adalah sebuah bank devisa swasta nasional berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. 1199/KMK.013/ 1989 tanggal 25 Oktober 1989 dan Surat Bank Indonesia No. 22/946/UPPS/PSD tanggal 26 Desember 1989.

Kantor pusat Bank beralamat di Sona Topas Tower Lantai 12, Jl. Jenderal Sudirman Kav. 26, Jakarta Selatan. Bank memiliki satu (1) kantor pusat operasional, satu (2) kantor cabang, duabelas (21) kantor cabang pembantu, dan satu (1) kantor kas.

b. Penawaran Umum Saham Bank

Sesuai dengan keputusan Rapat Umum Pemegang Saham yang diselenggarakan pada tanggal 13 Juli 2007, yang diaktakan dengan akta Notaris Eliwaty Tjitra, S.H. No. 60 tanggal 17 Juli 2007, para pemegang saham Bank telah menyetujui untuk melakukan penawaran umum saham kepada masyarakat. Sesuai dengan keputusan Rapat Umum Pemegang Saham 13 Juli 2007, yang diaktakan dengan akta Notaris Eliwaty Tjitra, S.H. No. 62 tanggal 10 Oktober 2007 dan surat Ketua BAPEPAM No. S-4776/BL/2007 tanggal 20 September 2007, jumlah lembar saham yang ditawarkan kepada masyarakat sebanyak 500.000.000 lembar saham dengan nilai nominal Rp 100 (Rupiah penuh) per lembar saham dan harga penawaran Rp 150 (Rupiah penuh) per lembar saham.

Sesuai dengan keputusan Rapat Umum Pemegang Saham yang diselenggarakan pada tanggal 24 Juni 2009, yang diaktakan dengan akta Notaris Fathiah Helmi, S.H. No.76 tanggal 24 Juni 2009, para pemegang saham Bank telah menyetujui untuk melakukan Penawaran Umum Terbatas I Perseroan dalam rangka Hak Memesan Efek Terlebih Dahulu (HMETD) disertai dengan Penerbitan Waran. Sesuai dengan keputusan Rapat Umum Pemegang Saham 3 Agustus 2009, yang diaktakan dengan akta Notaris Fathiah Helmi, S.H. No. 1 tanggal 8 Juni 2009 dan surat Ketua BAPEPAM No. S-5535/BL/2009 tanggal 24 Juni 2009, Sebanyak-banyaknya 3.021.764.416 (tiga miliar dua puluh satu juta tujuh ratus enam puluh empat ribu empat ratus enam belas) Saham Biasa Atas Nama dengan Nilai Nominal Rp 100 (seratus Rupiah) setiap saham yang ditawarkan dengan Harga Pelaksanaan Rp 100 (seratus Rupiah) setiap saham sehingga seluruhnya berjumlah sebesar-besarnya Rp 302.176.441.600 (tiga ratus dua miliar seratus tujuh puluh enam juta empat ratus empat puluh satu ribu enam ratus Rupiah) yang berasal dari saham portepel dan akan dicatatkan di PT Bursa Efek Indonesia. Setiap pemegang saham yang memiliki 1 (satu) Saham Biasa Atas Nama yang namanya

Ekshibit E/2

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN 31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

1. U M U M (Lanjutan)

b. Penawaran Umum Saham Bank (Lanjutan)

tercatat dalam Daftar Pemegang Saham pada tanggal 2 Juli 2009 pukul 16.00 mempunyai 2 (dua) HMETD untuk membeli 2 (dua) Saham Biasa yang ditawarkan dengan Harga Penawaran Rp 100 (seratus Rupiah) setiap saham yang harus dibayar penuh pada saat mengajukan pemesanan pelaksanaan HMETD. Dalam rangka PUT I ini, Perseroan secara bersamaan akan menerbitkan sebanyak –banyaknya 503.627.403 lembar Waran Seri I yang menyertai seluruh saham hasil pelaksanaan HMETD yang bernilai nominal sebsar Rp 100 (seratus Rupiah) setiap sahamnya. Untuk setiap 6 saham hasil pelaksanaan HMETD tersebut melekat 1 Waran Seri I yang diberikan secara cuma-cuma sebagai insentif bagi pemegang saham PT Bank Capital Indonesia, Tbk., dan/atau pemegang HMETD yang melaksanakan haknya dengan jumlah waran sebanyak-banyaknya 503.627.403 dengan Harga Pelaksanaan Rp 100 setiap Waran sehingga seluruhnya berjumlah Rp. 50.362.740.

Waran Seri I adalah efek yang memberikan hak kepada pemegangnya untuk membeli saham yang bernilai nominal Rp 100 yang dapat dilaksanakan selama periode pelaksanaan waran selama 3 tahun yaitu mulai tanggal 8 Januari 2010 sampai dengan tanggal 6 Juli 2012 dimana setiap pemegang 1 (satu) waran berhak untuk membeli 1 (satu) saham PT Bank Capital Indonesia, Tbk. Pemegang Waran Seri I tidak mempunyai hak sebagai pemegang saham, termasuk hak atas dividen selama Waran Seri I tersebut belum dilaksanakan menjadi saham. Bila Waran Seri I tidak dilaksanakan sampai habis periode pelaksanaannya, maka Waran Seri I tersebut menjadi kadaluarsa, tidak bernilai dan tidak berlaku.

Saham hasil pelaksanaan HMETD dan hasil pelaksanaan Waran Seri I yang ditawarkan melalui Penawaran Umum Terbatas I ini seluruhnya merupakan saham yang dikeluarkan dari Portepel PT Bank Capital Indonesia, Tbk., dan akan dicatatkan di Bursa Efek Indonesia.

c. Komisaris, Direksi, dan Karyawan

Susunan Dewan Komisaris dan Direksi Bank pada tanggal 31 Maret 2010 dan 31 Maret 2010 adalah sebagai berikut:

31 Maret 2010 31 Maret 2009

Komisaris Utama Danny Nugroho 1) Danny Nugroho 1)

Komisaris Independen Hardisan Koman 4) Hardisan Koman 4)

Komisaris Independen Amrih Masjhuri 7) Lioe Siana 4)

Direktur Utama dan Direktur Komersial Nico Mardiansyah 3) Nico Mardiansyah 3)

Direktur Kepatuhan Isbandiono5) Isbandiono5)

Direktur Wahyu Dwi Aji 2) Wahyu Dwi Aji 2)

Direktur Hengky Setiono 6) Hengky Setiono 6)

1)

Berdasarkan persetujuan BI No. 6/69/DGS/DPIP/Rahasia2)

Berdasarkan persetujuan BI No. 7/91/GBI/DPIP/Rahasia3)

Berdasarkan persetujuan BI No. 8/143/GBI/DPIP/Rahasia4)

Berdasarkan persetujuan BI No. 9/57/GBI/DPIP/Rahasia5)

Berdasarkan persetujuan BI No. 1/9/DpG/DPIP/Rahasia6)

Berdasarkan persetujuan BI No. 10/96/GBI/DPIP/Rahasia7)

Berdasarkan persetujuan BI No. 11/59/GBI/DPIP/RahasiaEkshibit E/3

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN 31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

1. U M U M (Lanjutan)

c. Komisaris, Direksi, dan Karyawan (Lanjutan)

Susunan Komite Audit Bank berdasarkan Surat Keputusan Bank Capital No. SK/025A/DIR/VII/09 tanggal 13 Juli 2009 dan telah sesuai dengan peraturan Bapepam No. IX.I.5 adalah sebagai berikut:

2010 2009

Hardisan Koman Ketua Hardisan Koman

Doklas Sitio Anggota Lioe Siana

Mulyadi Anggota Doklas Sitio

Anggota Siau Ling als Lylis Chandra

Jumlah karyawan Bank adalah 366 dan 221 orang, masing-masing pada tanggal 31 Maret 2010 dan 31 Maret 2009.

Jumlah gaji dan tunjangan Dewan Komisaris dan Dewan Direksi pada tanggal 31 Maret 2010 dan 31 Maret 2009 masing-masing sebesar Rp 713.500 dan Rp 524.928.

2. IKHTISAR KEBIJAKAN AKUNTANSI

Kebijakan akuntansi utama yang diterapkan dalam penyusunan laporan keuangan adalah seperti dijabarkan dibawah ini:

a. Dasar Penyusunan Laporan Keuangan

Laporan keuangan disajikan sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 31 (Revisi 2000) tentang “Akuntansi Perbankan”, yang dikeluarkan oleh Institut Akuntan Publik Indonesia (IAPI) dan Pedoman Akuntansi Perbankan Indonesia (PAPI) yang diterbitkan oleh Bank Indonesia dan IAPI, praktik-praktik industri perbankan yang berlaku dan pelaporan yang ditetapkan otoritas perbankan di Indonesia serta peraturan Bapepam No. VIII.G.7 lampiran keputusan Ketua Bapepam No. KEP-06/PM/2000 tanggal 13 Maret 2000 tentang Pedoman Penyajian Laporan Keuangan.

Laporan keuangan disusun dengan dasar akrual menggunakan konsep biaya historis, kecuali untuk akun-akun tertentu yang diukur dengan dasar lain seperti yang dijelaskan pada kebijakan akuntansi yang bersangkutan.

Laporan arus kas disusun menggunakan metode langsung (direct method) dengan menyajikan perubahan dalam kas dan setara kas dari aktivitas operasi, investasi, dan pendanaan, kecuali untuk beberapa arus kas dalam aktivitas operasional dan pendanaan yang disusun dengan menggunakan metode tidak langsung (indirect method). Untuk tujuan laporan arus kas, kas dan setara kas mencakup kas, giro pada Bank Indonesia dan giro pada bank lain.

Secara umum, mata uang fungsional dan pelaporan yang digunakan dalam laporan keuangan adalah mata uang Rupiah (Rp). Seluruh angka yang disajikan dalam laporan keuangan, kecuali jika dinyatakan secara khusus, adalah dalam ribuan Rupiah.

b. Kuasi-Reorganisasi

Berdasarkan PSAK No. 51 (Revisi 2003) “Akuntansi Kuasi-Reorganisasi”, kuasi-reorganisasi merupakan prosedur akuntansi yang mengatur perusahaan merestrukturisasi ekuitasnya dengan menghapus akumulasi defisit dan menilai kembali seluruh aset dan kewajibannya dengan nilai wajar untuk mendapatkan awal yang baik (fresh start) dengan neraca yang menunjukan nilai sekarang tanpa dibebani defisit karena saldo akumulasi defisit telah dieliminasikan terhadap akun cadangan umum, selisih penilaian kembali aset tetap dan modal saham ditempatkan dan disetor. Kuasi- reorganisasi dilakukan dengan metode reorganisasi akuntansi (accounting reorganization method).

Ekshibit E/4

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN 31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) b. Kuasi-Reorganisasi (Lanjutan)

Berdasarkan PSAK No. 51 (Revisi 2003) “Akuntansi Kuasi-Reorganisasi”, kuasi-reorganisasi merupakan prosedur akuntansi yang mengatur perusahaan merestrukturisasi ekuitasnya dengan menghapus akumulasi defisit dan menilai kembali seluruh aset dan kewajibannya dengan nilai wajar untuk mendapatkan awal yang baik (fresh start) dengan neraca yang menunjukan nilai sekarang tanpa dibebani defisit karena saldo akumulasi defisit telah dieliminasikan terhadap akun cadangan umum, selisih penilaian kembali aset tetap dan modal saham ditempatkan dan disetor. Kuasi- reorganisasi dilakukan dengan metode reorganisasi akuntansi (accounting reorganization method).

Aset dan kewajiban dinilai kembali sebesar nilai wajarnya. Nilai wajar aset dan kewajiban ditentukan berdasarkan nilai pasar pada tanggal kuasi-reorganisasi. Bila nilai pasar tidak tersedia, estimasi nilai wajar didasarkan pada informasi terbaik yang tersedia dengan mempertimbangkan harga aset sejenis, dan teknik penilaian yang paling sesuai dengan karakteristik aset dan kewajiban yang bersangkutan. Sedangkan untuk aset dan kewajiban tertentu, penilaian dilakukan sesuai dengan PSAK terkait.

c. Kas, Giro pada Bank Indonesia dan Giro pada Bank Lain

Kas dan setara kas terdiri dari kas, giro pada Bank Indonesia, dan giro pada bank lain yang tidak ada pembatasan dalam pencairannya. Kas meliputi kas kecil, kas besar dan bank notes. Giro pada Bank Indonesia dinyatakan sebesar saldo giro. Sedangkan giro pada bank lain disajikan sebesar saldo giro dikurangi dengan penyisihan penghapusan aset produktif.

Pada tanggal 23 Oktober 2008, Bank Indonesia mengeluarkan peraturan No. 10/25/PBI/2008 tentang perubahan atas PBI No. 10/19/PBI/2008 tentang Giro Wajib Minimum (GWM) Bank Umum pada Bank Indonesia dalam Rupiah dan valuta asing. Peraturan ini berlaku efektif pada tanggal 24 Oktober 2008. Berdasarkan peraturan tersebut, GWM Rupiah ditetapkan sebesar 7,5% dari Dana Pihak Ketiga (DPK) dalam Rupiah yang terdiri dari GWM Utama dan GWM Sekunder, dan GWM dalam valuta asing ditetapkan sebesar 1% dari DPK dalam valuta asing. GWM Utama dalam Rupiah ditetapkan sebesar 5% dari DPK dalam Rupiah yang mulai berlaku pada tanggal 24 Oktober 2008 dan GWM Sekunder dalam Rupiah ditetapkan sebesar 2,5% dari DPK dalam Rupiah yang mulai berlaku pada tanggal 24 Oktober 2009.

GWM Utama adalah simpanan minimum yang wajib dipelihara oleh bank dalam bentuk saldo rekening giro pada BI yang besarnya ditetapkan oleh BI sebesar persentase tertentu dari DPK.

GWM Sekunder adalah cadangan minimum yang wajib dipelihara oleh bank dalam bentuk Sertifikat Bank Indonesia (”SBI”), Surat Utang Negara (”SUN”) dan/atau Excess Reserve, yang besarnya ditetapkan BI sebesar persentase tertentu

d. Penempatan pada Bank Indonesia dan Bank Lain

Penempatan pada Bank Indonesia dan bank lain merupakan penanaman dana dalam bentuk fasilitas Bank Indonesia, call money, dan lain-lain.

Penempatan pada Bank Indonesia dinyatakan sebesar saldo penempatan dikurangi dengan pendapatan diterima di muka.

Ekshibit E/5

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN 31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

d. Penempatan pada Bank Indonesia dan Bank Lain (Lanjutan)

Penempatan pada bank lain dinyatakan sebesar saldo penempatan dikurangi dengan penyisihan penghapusan aset produktif yang dibentuk berdasarkan penelaahan terhadap kolektibilitas dari masing-masing saldo penempatan pada bank lain.

e. Efek-efek

Efek-efek yang dimiliki terdiri dari obligasi pemerintah dan korporasi serta Sertifikat Bank Indonesia.

Efek-efek diklasifikasikan, sesuai dengan tujuan manajemen pada saat perolehan, ke dalam kelompok untuk diperdagangkan (”trading”) dan dimiliki hingga jatuh tempo (”held to maturity”).

Efek yang tujuan investasinya untuk diperdagangkan (”trading”) disajikan sebesar nilai wajarnya. Keuntungan atau kerugian yang belum direalisasi akibat kenaikan atau penurunan nilai wajarnya disajikan dalam laporan laba rugi pada tahun yang bersangkutan. Atas penjualan portofolio efek untuk diperdagangkan, selisih antara harga jual dengan nilai wajar per buku diakui sebagai keuntungan atau kerugian yang direalisasi.

Efek yang tujuan investasinya untuk dimiliki hingga jatuh tempo (”held to maturity”) dinilai sebesar biaya perolehan ditambah amortisasi premi atau dikurangi amortisasi diskonto yang belum diamortisasi untuk efek-efek, kecuali Obligasi Pemerintah, jika ada, disajikan bersih setelah dikurangi penyisihan penghapusan aset produktif. Amortisasi premi atau diskonto dilakukan berdasarkan metode garis lurus sejak tanggal pembelian sampai dengan tanggal jatuh tempo.

Nilai wajar umumnya ditentukan dengan mengacu pada harga penawaran pasar yang terjadi di bursa efek pada tanggal yang terdekat dengan tanggal neraca. Untuk efek-efek yang tidak mempunyai harga penawaran pasar, estimasi atas nilai wajar efek-efek ditetapkan dengan mengacu pada nilai wajar instrumen lain yang memiliki substansi yang sama atau dihitung berdasarkan arus kas yang diharapkan terhadap aset bersih efek-efek tersebut.

Nilai wajar obligasi yang diperdagangkan ditentukan berdasarkan harga penawaran pada saat penutupan pasar per tanggal neraca. Untuk obligasi yang tidak mempunyai harga penawaran pasar, estimasi atas nilai wajar dihitung dengan menggunakan pendekatan yield-to-maturity.

Laba dan rugi yang direalisasi dari penjualan surat berharga dan Obligasi Pemerintah dihitung berdasarkan metode identifikasi khusus (special indentification method), dan dikreditkan/dibebankan dalam laporan laba rugi tahun yang bersangkutan.

Penurunan nilai wajar dibawah biaya perolehan yang merupakan penurunan yang bersifat permanen dibebankan dalam laporan laba rugi tahun yang bersangkutan.

Obligasi yang dipindahkan klasifikasinya dicatat sebesar nilai wajar pada tanggal pemindahan. Keuntungan atau kerugian yang belum direalisasi dari kenaikan atau penurunan nilai wajar pada tanggal pemindahan dicatat sebagai berikut:

1. Untuk obligasi yang dipindahkan dari klasifikasi diperdagangkan, keuntungan atau kerugian yang belum direalisasi pada saat pemindahan namun sebelumnya telah dikreditkan atau dibebankan pada laporan laba rugi tahun berjalan tidak dipulihkan kembali.

Ekshibit E/6

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN 31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) e. Efek-efek (Lanjutan)

2. Untuk obligasi yang dipindahkan ke klasifikasi diperdagangkan dari klasifikasi tersedia untuk dijual, keuntungan atau kerugian yang belum direalisasi pada saat pemindahan dikreditkan atau dibebankan pada laporan laba rugi tahun berjalan pada saat tersebut.

3. Untuk obligasi yang dipindahkan dari klasifikasi dimiliki hingga jatuh tempo ke klasifikasi tersedia untuk dijual, keuntungan atau kerugian yang belum direalisasi pada tanggal pemindahan disajikan sebagai komponen terpisah dari ekuitas.

4. Untuk obligasi yang dipindahkan dari klasifikasi tersedia untuk dijual ke klasifikasi hingga jatuh tempo, keuntungan atau kerugian yang belum direalisasi pada tanggal pemindahan tetap dilaporkan terpisah dalam ekuitas namun diamortisasi dengan cara yang konsisten seperti amortisasi premi atau diskonto selama sisa umur obligasi sebagai penyesuaian atas pendapatan bunga.

f. Efek yang Dijual dengan Janji Dibeli Kembali

Efek yang dijual dengan janji dibeli kembali (repo) disajikan sebagai kewajiban sebesar harga pembelian kembali yang disepakati dikurangi beban bunga yang belum direalisasi. Beban bunga yang belum direalisasi merupakan selisih antara harga jual dan harga beli kembali yang disepakati tersebut dan diakui sebagai beban bunga selama jangka waktu sejak efek dijual hingga dibeli kembali. Efek yang dijual tetap dicatat sebagai aset di dalam neraca karena kepemilikan efek tersebut tetap berada pada pihak Bank sebagai penjual.

g. Kredit yang Diberikan

Kredit yang diberikan dinyatakan sebesar saldo kredit bruto dikurangi dengan penyisihan penghapusan yang dibentuk berdasarkan penelaahan terhadap kolektibilitas dari masing-masing kredit yang diberikan.

Kredit yang direstrukturisasi disajikan sebesar nilai yang lebih rendah antara nilai tercatat pinjaman pada tanggal restrukturisasi atau nilai tunai penerimaan kas masa depan setelah restrukturisasi. Kerugian akibat selisih antara nilai tercatat kredit pada tanggal restrukturisasi dengan nilai tunai penerimaan kas masa depan setelah restrukturisasi diakui dalam laporan laba rugi. Setelah restrukturisasi, semua penerimaan kas masa depan yang ditetapkan dalam persyaratan baru dicatat sebagai pengembalian pokok pinjaman yang diberikan dan penghasilan bunga secara proporsional.

Kredit yang diberikan dihapusbukukan ketika tidak terdapat prospek yang realistis atas pengembalian kredit atau hubungan yang normal antara Bank dan debitur telah berakhir. Kredit yang tidak dapat dilunasi dihapusbukukan dengan mendebet penyisihan penghapusan. Pelunasan kemudian atas kredit yang telah dihapusbukukan sebelumnya, dikreditkan ke penyisihan penghapusan kredit di neraca.

h. Penyisihan Penghapusan Aset Produktif

Bank membentuk penyisihan penghapusan aset produktif dan aset non-produktif berdasarkan penelaahan manajemen terhadap kualitas masing-masing aset produktif dan aset non-produktif pada tiap akhir periode dan dengan memperhitungkan kondisi ekonomi secara umum.

Aset produktif terdiri dari giro pada bank lain, penempatan pada bank lain dan Bank Indonesia, efek-efek, efek yang dibeli dengan janji dijual kembali, tagihan derivatif, kredit yang diberikan, tagihan akseptasi, penyertaan, serta komitmen dan kontinjensi pada transaksi rekening administratif yang mempunyai resiko kredit.

Komitmen dan kontinjensi pada transaksi rekening administratif antara lain terdiri dari penerbitan jaminan, letter of credit, standby letter of credit, dan fasilitas kredit yang belum ditarik (uncommited).

Aset non-produktif adalah aset bank yang memiliki potensi kerugian, antara lain dalam bentuk agunan yang diambil alih, properti terbengkalai, rekening antar kantor, dan suspense account.

Ekshibit E/7

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN 31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) h. Penyisihan Penghapusan Aset Produktif (Lanjutan)

Penyisihan kerugian atas aset produktif ditentukan berdasarkan kriteria BI sesuai dengan peraturan BI No. 7/2/PBI/2005 tanggal 20 Januari 2005 tentang ”Penilaian Kualitas Aktiva Bank Umum” yang diubah dengan peraturan BI No. 8/2/PBI/2006 tanggal 30 Januari 2006 dan peraturan BI No. 9/6/PBI/2007 tanggal 30 Maret 2007 serta peraturan BI No. 11/2/PBI/2009 tanggal 29 Januari 2009 yang mengklasifikasikan aset produktif dalam 5 (lima) kategori dengan minimum persentase penyisihan kerugian sebagai berikut:

Minimum penyisihan kerugian

Klasifikasi (%)

Lancar 1

Dalam perhatian khusus 5

Kurang lancar 15

Diragukan 50

Macet 100

Persentase penyisihan penghapusan aset di atas, diterapkan terhadap saldo aset produktif setelah dikurangi dengan nilai agunan sesuai dengan ketentuan Bank Indonesia, kecuali untuk aset produktif yang diklasifikasikan lancar, dimana persentase penyisihan penghapusan aset diterapkan terhadap saldo aset produktif yang bersangkutan.

Aset produktif dengan klasifikasi lancar dan dalam perhatian khusus, sesuai dengan peraturan BI, digolongkan sebagai aset produktif tidak bermasalah. Sedangkan untuk aset produktif dengan kolektibilitas kurang lancar, diragukan dan macet digolongkan sebagai aset produktif bermasalah.

Penyisihan kerugian kredit terdiri dari penyisihan khusus dan umum. Penyisihan khusus terhadap kredit bermasalah dihitung berdasarkan kemampuan peminjam dalam membayar hutang dan kecukupan jaminan.

Penyisihan khusus dibuat jika kemampuan membayar diidentifikasikan kurang baik dan menurut pertimbangan Manajemen, estimasi kemampuan membayar peminjam berada dibawah jumlah pokok dan bunga kredit yang belum terbayar.

Penyisihan umum dimaksudkan untuk menyisihkan kerugian yang belum teridentifikasi namun diperkirakan mungkin terjadi berdasarkan pengalaman masa lalu, dari keseluruhan portfolio kredit. Termasuk dalam penyisihan adalah penyisihan kerugian 1% seperti yang dikehendaki oleh peraturan BI untuk aset produktif dengan klasifikasi lancar.

Penyisihan penghapusan aset produktif untuk komitmen dan kontinjensi yang dibentuk disajikan sebagai kewajiban di neraca pada akun “Estimasi Kerugian Komitmen dan Kontinjensi“.

Aset produktif dengan klasifikasi macet dihapusbukukan terhadap penyisihan penghapusan aset pada saat manajemen berpendapat bahwa aset produktif sulit untuk direalisasi atau ditagih. Penerimaan kembali aset produktif yang telah dihapusbukukan dicatat sebagai penambahan penyisihan penghapusan aset produktif selama tahun berjalan. Jika penerimaan melebihi nilai pokok, kelebihan tersebut diakui sebagai pendapatan bunga.

Sejak 20 Januari 2006, sesuai dengan peraturan BI No. 7/2/PBI/2005 tanggal 20 Januari 2005 tentang “Penilaian Kualitas Aktiva Bank Umum“ yang telah diubah dengan peraturan BI No. 8/2/PBI/2006 tanggal 30 Januari 2006, bank- bank juga wajib melakukan pembentukan penyisihan kerugian khusus terhadap aset non produktif seperti agunan yang diambil alih, properti terbengkalai, rekening antar kantor, dan suspense account.

Dalam peraturan tersebut, klasifikasi agunan yang diambil alih dan properti terbengkalai ditetapkan sebagai berikut:

Klasifikasi dan persentase Batas waktu

Lancar Sampai dengan 1 tahun

Kurang lancer (15%) Lebih dari 1 tahun sampai dengan 3 tahun Diragukan (50%) Lebih dari 3 tahun sampai dengan 5 tahun

Macet (100%) Lebih dari 5 tahun

Ekshibit E/8

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN

31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) h. Penyisihan Penghapusan Aset Produktif (Lanjutan)

Klasifikasi untuk rekening antar kantor dan suspense account ditetapkan sebagai berikut:

Klasifikasi dan persentase Batas waktu

Lancar Sampai dengan 180 hari

Macet (100%) Lebih dari 180 hari

i. Aset Tetap

Aset tetap, kecuali aset tetap yang dinilai kembali, dinyatakan berdasarkan biaya perolehan setelah dikurangi dengan akumulasi penyusutan. Peningkatan nilai aset tetap sebagai hasil penilaian kembali dicatat di dalam akun “Selisih Penilaian Kembali Aset Tetap” dalam kelompok Ekuitas di neraca.

Pada tanggal 1 Januari 2008, sesuai dengan penerapan PSAK No. 16 (revisi 2007) mengenai “Aset Tetap”, Bank memilih model biaya untuk pengukuran aset tetapnya. Dampak dari penerapan PSAK baru ini tidak material terhadap laporan keuangan periode komparatif.

Penyusutan dihitung dengan menggunakan metode garis lurus (straight-line method), berdasarkan taksiran masa manfaat ekonomis aset tetap, sebagai berikut:

Taksiran masa manfaat

Klasifikasi (Tahun)

Bangunan dan prasarana 20

Inventaris kantor 4 – 8

Peralatan kantor 4 – 8

Kendaraan 4 – 8

Tanah dinyatakan sebesar biaya perolehan dan tidak disusutkan.

Pada tanggal 30 Nopember 2006, Bank telah membukukan hasil penilaian kembali aset tetap sesuai yang dilakukan oleh penilai independen, PT Arga Nilai Mandiri, dengan menggunakan pendekatan nilai pasar untuk penggunaan yang ada, dan telah disetujui oleh Direktorat Jenderal Pajak melalui Surat Keputusan No. KEP-19/WPJ.04/2007 tanggal 18 Januari 2007. Kenaikan nilai aset tetap akibat penilaian kembali untuk tujuan pelaporan pajak sebesar Rp 3.574.601 dan untuk tujuan pelaporan komersial sebesar Rp 3.841.498, yang diakui sebagai selisih penilaian kembali aset tetap.

Beban pemeliharaan dan perbaikan dibebankan pada laporan laba rugi pada saat terjadinya. Biaya-biaya yang berjumlah besar dan sifatnya meningkatkan kondisi aset secara signifikan dikapitalisasi. Aset tetap yang sudah tidak digunakan lagi atau yang dijual dikeluarkan dari kelompok aset tetap yang bersangkutan dan laba atau rugi yang terjadi dilaporkan dalam laporan laba rugi tahun yang bersangkutan.

Apabila nilai tercatat suatu aset pada tanggal neraca melebihi taksiran jumlah yang dapat diperoleh kembali, maka nilai tersebut diturunkan ke jumlah yang dapat diperoleh kembali tersebut, yang ditentukan sebesar nilai tertinggi antara harga jual bersih tersebut dan nilai pakai.

j. Aset Lain – Lain

Termasuk didalam aset lain-lain antara lain adalah beban dibayar di muka, bunga dibayar di muka, uang muka, pendapatan yang akan diterima, dan rupa-rupa aset lainnya.

Beban dibayar di muka adalah beban yang telah dikeluarkan tetapi belum diakui sebagai beban pada periode terjadinya. Beban dibayar di muka akan digunakan untuk aktivitas Bank di masa mendatang. Beban dibayar di muka akan diakui sebagai beban pada laporan laba rugi pada saat diamortisasi sesuai dengan masa manfaatnya.

Ekshibit E/9

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN

31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) j. Aset Lain – Lain (Lanjutan)

Termasuk dalam beban dibayar di muka adalah beban sewa, beban asuransi, dan beban penyimpanan arsip dibayar dimuka. Beban sewa dibayar di muka merupakan pembayaran di muka terkait sewa gedung kantor yang di amortisasi selama periode sewa dan dimulai sejak gedung digunakan.

Uang muka dicatat sebesar harga perolehan.

Piutang bunga adalah pendapatan atas bunga deposito, bunga giro, bunga tabungan, bunga obligasi, dan call money yang telah diakui namun belum diterima pembayarannya.

Bunga dibayar di muka adalah bunga deposito yang telah dibayarkan tetapi belum diakui sebagai beban pada saat terjadinya. Bunga dibayar di muka akan diamortisasi selama masa penempatan dan diakui sebagai beban pada laporan laba rugi.

Rupa-rupa aset lainnya merupakan persediaan barang-barang untuk keperluan kantor, seperti materai, alat tulis, barang promosi dan barang cetakan.

k. Simpanan Nasabah

Simpanan nasabah adalah dana yang dipercayakan oleh masyarakat (diluar bank) kepada bank berdasarkan perjanjian penyimpanan dana. Simpanan nasabah terdiri dari giro, tabungan, deposito, sertifikat deposito, dan bentuk lain yang dipersamakan dengan itu.

Giro dan tabungan dinyatakan sebesar nilai kewajiban.

Deposito berjangka dinyatakan sebesar nilai nominal.

Berdasarkan Undang-Undang No.24 tanggal 22 September 2004, efektif sejak tanggal 22 September 2005, sebagaimana diubah dengan Peraturan Pemerintah Pengganti Undang-Undang Republik Indonesia No. 3 tanggal 13 Oktober 2008, Lembaga Penjamin Simpanan (LPS) dibentuk untuk menjamin kewajiban tertentu bank-bank umum berdasarkan program penjamin yang berlaku, yang besaran nilai jaminannya dapat berubah jika memenuhi kriteria tertentu yang berlaku.

Berdasarkan Peraturan Pemerintah Republik Indonesia No. 66 tahun 2008 tanggal 13 Oktober 2008 mengenai Besarnya Nilai Simpanan yang Dijamin Lembaga Penjamin Simpanan, maka pada tanggal 31 Desember 2008, jumlah simpanan yang dijamin LPS adalah simpanan sampai dengan Rp 2.000.000 untuk per nasabah per bank (2007: sampai dengan Rp 100.000). Simpanan nasabah dijamin hanya jika suku bunganya sama dengan atau dibawah 7.00% pada tanggal 30 September 2009.

Pada tanggal 30 September 2009 dan 30 September 2008, Bank adalah peserta dari program penjamin tersebut.

l. Simpanan dari Bank Lain

Simpanan dari bank lain terdiri dari kewajiban terhadap bank lain, baik lokal maupun luar negeri, dalam bentuk giro, interbank call money yang berdasarkan perjanjian jatuh tempo dalam waktu tidak lebih dari 90 hari dan deposito berjangka. Semuanya dinyatakan sesuai jumlah kewajiban terhadap bank lain tersebut.

Ekshibit E/10

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN

31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) m. Pendapatan dan Beban Bunga

Pendapatan dan beban bunga diakui secara akrual, kecuali pendapatan bunga atas kredit yang diberikan dan aset produktif lainnya yang diklasifikasi sebagai non-performing. Pendapatan bunga tersebut diakui pada saat pendapatan tersebut diterima. Pendapatan bunga yang diakui tetapi belum tertagih harus dibatalkan pada saat kredit diklasifikasikan non-performing. Pendapatan bunga atas aset non-performing yang belum diterima dilaporkan sebagai tagihan kontijensi dalam rekening administratif dan diakui sebagai pendapatan pada saat diterima tunai.

Kredit yang diberikan dan aset produktif lainnya (tidak termasuk efek-efek) diklasifikasikan sebagai non-performing jika telah masuk dalam klasifikasi kurang lancar, diragukan, dan macet. Sedangkan, efek-efek diklasifikasikan sebagai non-performing jika penerbit efek tidak dapat memenuhi pembayaran bunga dan/atau pokok atau memiliki peringkat paling kurang 1 (satu) tingkat di bawah peringkat investasi.

Seluruh penerimaan yang berhubungan dengan kredit diragukan dan macet diakui terlebih dahulu sebagai pengurang pokok kredit. Kelebihan penerimaan dari pokok kredit diakui sebagai pendapatan bunga.

Tunggakan bunga yang dikapitalisasi menjadi pokok tagihan dalam perjanjian pinjaman yang baru dalam rangka restrukturisasi dicatat sebagai pendapatan bunga yang ditangguhkan (deferred interest income) dan akan diakui sebagai pendapatan dan diamortisasi secara proporsional berdasarkan nilai bunga yang dikapitalisasi terhadap pokok pinjaman baru pada saat pembayaran pinjaman diterima.

n. Pendapatan dan Beban Provisi & Komisi

Pendapatan dan beban provisi dan komisi yang jumlahnya material serta berkaitan langsung maupun tidak langsung dengan kegiatan perkreditan atau pinjaman yang diterima diperlakukan sebagai pendapatan atau beban yang ditangguhkan dan diamortisasi secara sistematis sesuai dengan jangka waktu kredit atau pinjaman yang bersangkutan.

Jika kredit atau pinjaman dimaksud dilunasi sebelum jatuh temponya, saldo penempatan atau beban provisi dan komisi yang ditangguhkan diakui pada saat kredit atau pinjaman dilunasi.

Provisi dan komisi yang tidak material atau tidak berkaitan dengan kegiatan perkreditan dan pinjaman yang diterima atau jangka waktu perkreditan dan pinjaman yang diterima, diakui sebagai pendapatan atau beban pada saat terjadinya transaksi.

o. Pencadangan Imbalan Pasca-Kerja

Mulai 1 Januari 2006, Bank menerapkan PSAK No. 24 (Revisi 2004), “Imbalan Kerja” (selanjutnya disebut PSAK No. 24 Revisi), yang dikeluarkan oleh Institut Akuntan Publik Indonesia pada bulan September 2004. PSAK No. 24 Revisi mengatur perlakuan akuntansi dan pengungkapan untuk imbalan kerja. PSAK No. 24 Revisi ini menggantikan PSAK No. 24, “Akuntansi Biaya Manfaat Pensiun”, yang diterbitkan pada tahun 1994. Penerapan pertama kali PSAK No. 24 Revisi dilakukan secara retrospektif dengan melaporkan jumlah penyesuaian yang berkaitan dengan periode- periode sebelumnya sebagai penyesuaian terhadap saldo awal akun saldo laba dari periode komparatif paling dini yang disajikan.

Sehubungan dengan hal tersebut di atas, Bank membukukan pencadangan imbalan pasca-kerja sesuai dengan Undang- Undang Ketenagakerjaan No. 13/2003 tanggal 25 Maret 2003 (UUK). Berdasarkan UUK tersebut, perusahaan diharuskan untuk membayar uang pesangon, uang penghargaan masa kerja, dan uang pengganti hak kepada karyawan apabila persyaratan yang ditentukan dalam UUK tersebut terpenuhi. Pencadangan tersebut diestimasi dengan menggunakan perhitungan aktuaria berdasarkan laporan yang disiapkan oleh aktuaris independen. Jumlah pencadangan sehubungan biaya jasa lalu ditangguhkan dan diamortisasi selama rata-rata perkiraan sisa masa kerja karyawan yang memenuhi syarat. Sedangkan pencadangan untuk biaya jasa kini, dibebankan secara langsung pada kegiatan operasi tahun berjalan.

Ekshibit E/11

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN

31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) p. Transaksi dan Saldo dalam Mata Uang Asing

Transaksi dalam mata uang asing dicatat berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal neraca, aset dan kewajiban moneter dalam mata uang asing dijabarkan ke dalam Rupiah berdasarkan kurs spot Reuters pukul 16.00 WIB pada tanggal tersebut, dan laba atau rugi yang timbul dikreditkan atau dibebankan pada kegiatan operasi tahun berjalan.

Keuntungan atau kerugian selisih kurs yang timbul dari transaksi dalam mata uang asing dan dari penjabaran aset dan kewajiban moneter dalam mata uang asing, diakui pada laporan laba rugi, kecuali apabila ditangguhkan pada bagian ekuitas sebagai lindung nilai arus kas yang memenuhi syarat.

Berikut ini adalah kurs mata uang asing yang digunakan untuk penjabaran pada tanggal 31 Maret 2010 dan 31 Maret 2009 (Rupiah penuh):

31 Maret 2010 31 Maret 2009

1 Dolar Amerika Serikat (USD) 9.100,00 11.555,00

1 Dolar Singapura (SGD) 6.491,24 7.599,49

q. Pajak Penghasilan

Beban pajak kini ditentukan berdasarkan taksiran penghasilan kena pajak pada tahun yang bersangkutan.

Aset dan kewajiban pajak tangguhan diakui untuk mencerminkan pengaruh pajak atas beda waktu antara laporan keuangan untuk tujuan komersial dan pajak pada tanggal pelaporan. Metode ini juga mensyaratkan pengakuan manfaat pajak masa mendatang, seperti akumulasi rugi fiskal, sebesar kemungkinan manfaatnya dapat direalisasikan.

Aset dan kewajiban pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku pada saat aset dipulihkan atau kewajiban diselesaikan, berdasarkan tarif pajak (peraturan pajak) yang telah berlaku atau yang telah secara substantif berlaku pada tanggal neraca.

Perubahan terhadap kewajiban pajak dicatat ketika hasil pemeriksaan diterima atau hasil dari keberatan ditetapkan, dalam hal pengajuan keberatan oleh Bank.

r. Transaksi dengan Pihak yang Mempunyai Hubungan Istimewa

Bank memiliki transaksi dengan pihak-pihak yang mempunyai hubungan istimewa sebagaimana didefinisikan dalam PSAK No. 7, “Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa”.

Transaksi yang signifikan dengan pihak-pihak yang mempunyai hubungan istimewa, baik yang dilakukan dengan atau tidak dengan persyaratan dan kondisi yang sama sebagaimana dilakukan dengan pihak ketiga, telah diungkapkan dalam catatan yang bersangkutan.

s. Laba per Saham

Laba per saham dasar dihitung dengan membagi laba bersih dengan jumlah rata-rata tertimbang saham yang ditempatkan dan disetor penuh pada tahun yang bersangkutan (setelah dikurangi jumlah modal saham yang diperoleh kembali). Saham biasa dapat diterbitkan atau jumlah saham biasa dapat berkurang, tanpa disertai perubahan arus kas, aset lain atau kewajiban, perubahan tersebut harus dianggap seolah-olah telah terjadi pada awal periode penyajian.

Ekshibit E/12

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN 31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

t. Penggunaan EstimasiPenyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia mengharuskan manajemen membuat estimasi dan asumsi yang mempengaruhi jumlah aset dan kewajiban yang dilaporkan, serta pengungkapan aset dan kewajiban kontijensi pada tanggal laporan keuangan dan jumlah pendapatan dan beban yang dilaporkan selama tahun pelaporan. Sesuai dengan sifatnya, estimasi yang dibuat mengandung adanya ketidakpastian, sehingga jumlah sebenarnya yang dilaporkan di tahun yang akan datang mungkin berbeda dengan estimasi tersebut.

v. Pelaporan Segmen

Sebuah segmen usaha adalah komponen Bank yang dapat dibedakan dalam menghasilkan jasa (baik jasa individual maupun kelompok jasa terkait) dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan segmen lain.

Segmen geografis adalah komponen Bank yang dapat dibedakan dalam menghasilkan jasa pada lingkungan (wilayah) ekonomi tertentu dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada lingkungan (wilayah) ekonomi lain.

3. K A S

31 Maret 2010 31 Maret 2009

Rupiah 5.892.628 2.855.618

Mata uang asing 689.043 465.089

Jumlah 6.581.671 3.320.707

Saldo kas dalam mata uang asing terdiri dari Dolar Amerika Serikat.

4. GIRO PADA BANK INDONESIA

31 Maret 2010 31 Maret 2009

Rupiah 140.377.142 45.937.459

Dolar Amerika Serikat 4.868.364` 1.790.852

Jumlah 145.245.506 47.728.311

Giro wajib minimum dalam mata uang Rupiah dan Dolar Amerika Serikat pada tanggal 31 Maret 2010 dan 2009 adalah sebagai berikut:

31 Maret 2010 31 Maret 2009

Rupiah

- Giro wajib minimum Utama 5,02% 5,02%

- Giro wajib minimum Sekunder 47,70% 81,32%

Mata uang asing 2,61% 1,25%

Ekshibit E/13

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN

31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)4. GIRO PADA BANK INDONESIA (Lanjutan)

Giro wajib minimum Bank telah sesuai dengan PBI No. 7/29/PBI/2005 tanggal 6 September 2005 yang telah diubah dengan PBI No. 10/19/PBI/2008 tanggal 14 Oktober 2008, selanjutnya diubah dengan PBI No. 10/25/PBI/2008 tanggal 23 Oktober 2008 mengenai Giro Wajib Minimum Bank Umum pada Bank Indonesia dalam Rupiah yang terdiri dari GWM Utama dan GWM Sekunder masing–masing sebesar 5,00% dan 2,50% dan mata uang asing sebesar 1,00%.

5. GIRO PADA BANK LAIN

a. Berdasarkan Mata Uang dan Bank

31 Maret 2010 31 Maret 2009

Pihak ketiga

Rupiah

PT Bank Central Asia Tbk

1.737.320 2.249.143PT Bank Mandiri (Persero) Tbk

549.778 805.809PT Bank Permata Tbk 103.436 13.690

PT Bank Mega Tbk 2.545 -

Jumlah Rupiah 2.393.079 3.068.642

Dollar Amerika Serikat

Citibank, NA – USA 112.478.611 47.381.658

PT Bank Permata Tbk 582.875 233.200

PT Bank Mandiri (Persero) Tbk 410.865 -

PT Bank Panin Tbk 377.965 -

Deutche Bank Trust Company Amerika - 11.483

Jumlah Dollar Amerika Serikat 113.850.316 47.626.341

Dollar Singapura

Calyon 29.692 34.761

Jumlah Dollar Singapura 29.692 34.761

Jumlah

Dikurangi:

Penyisihan penghapusan aset produktif - ( 507.297 )

Bersih 116.273.087 50.222.447

b. Berdasarkan Kolektibilitas

Pada tanggal 31 Maret 2010 dan 31 Maret 2009, kolektibilitas giro pada bank lain digolongkan lancar. Tidak terdapat saldo giro pada bank lain yang diblokir atau digunakan sebagai agunan pada tanggal-tanggal tersebut di atas.

c. Penyisihan Kerugian

Mutasi penyisihan penghapusan giro pada bank lain adalah sebagai berikut:

31 Maret 2010 31 Maret 2009

A w a l ( 287.913 ) ( 152.434 )

Pemulihan (penyisihan) selama periode berjalan (Catatan 29) 287.913 ( 354.863 )

A k h i r - ( 507.297 )

Ekshibit E/14

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN

31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

5. GIRO PADA BANK LAIN (Lanjutan)

Manajemen berpendapat bahwa jumlah penyisihan penghapusan aset untuk giro pada bank lain cukup untuk menutup kerugian yang mungkin timbul akibat tidak tertagihnya giro pada bank lain tersebut.

d. Suku Bunga Rata-rata per Tahun

2010 2009

Rupiah 0,64% 4.60%

Mata Uang Asing 0,03% 0.10%

6.

PENEMPATAN PADA BANK INDONESIA DAN BANK LAIN a. Berdasarkan jenis dan mata uang31 Maret 2010 31 Maret 2009

Rupiah

Fasilitas Simpanan Bank Indonesia (FASBI) – Bersih 575.933.345 110.800.000

b. Berdasarkan kolektibilitas

31 Maret 2010 Fasilitas

Simpanan Bank Indonesia

Jumlah

Rupiah

Kurang dari 1 bulan 575.933.345 575.933.345

1 – 3 bulan - -

3 – 6 bulan - -

6 – 12 bulan - -

Lebih dari 12 bulan - -

Jumlah 575.933.345 575.933.345

31 Maret 2009 Fasilitas

Simpanan Bank Indonesia

Jumlah

Rupiah

Kurang dari 1 bulan 110.800.000 110.800.000

1 – 3 bulan - -

3 – 6 bulan - -

6 – 12 bulan - -

Lebih dari 12 bulan - -

110.800.000 110.800.000

Dikurangi :

Penyisihan penghapusan - -

Bersih 110.800.000 110.800.000

Ekshibit E/15

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN

31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)6. PENEMPATAN PADA BANK INDONESIA DAN BANK LAIN (Lanjutan)

b. Berdasarkan kolektibilitas (Lanjutan)

Pada tanggal 31 Maret 2010 dan 31 Maret 2009, kolektibilitas penempatan pada Bank Indonesia dan bank lain digolongkan lancar. Tidak terdapat saldo penempatan pada Bank Indonesia dan bank lain yang diblokir atau digunakan sebagai agunan pada tanggal 31 Maret 2010 dan 31 Maret 2009.

Tingkat suku bunga rata-rata adalah sebagai berikut:

31 Maret 2010 31 Maret 2009

Rupiah

Fasilitas Simpanan Bank Indonesia (FASBI) - Bersih 6,06% 7,54%

Manajemen berpendapat bahwa jumlah penyisihan penghapusan aset untuk penempatan pada bank lain cukup untuk menutup kerugian yang mungkin timbul akibat tidak tertagihnya penempatan pada bank lain tersebut

7. EFEK-EFEK

a. Berdasarkan tujuan, jenis, dan mata uang

31 Maret 2010 31 Maret 2009

Dimiliki hingga Jatuh Tempo:

Pihak Ketiga – Rupiah

Obligasi Pemerintah 300.600.602 386.234.747

Obligasi Korporasi - 31.074.074

300.600.602 417.308.821

Pihak Ketiga – Dolar Amerika Serikat

Obligasi Korporasi 40.912.783 67.596.750

Jumlah dimiliki hingga jatuh tempo: 341.513.385 484.905.571

Diperdagangkan:

Pihak Ketiga – Rupiah

Sertifikat Bank Indonesia

setelah dikurangi diskon yang belum diamortisasi sebesar Rp 2.849.394

tanggal 31 Maret 2010 dan Rp 207.557 pada tanggal 31 Maret 2009 822.675.606

229.792.443

Obligasi Pemerintah 200.813.650 128.837.000

Obligasi Korporasi 71.329.802 127.963.830

Pihak Ketiga – Dolar Amerika Serikat

Obligasi Pemerintah 10.127.736 -

Obligasi Korporasi 19.905.167 -

Jumlah Diperdagangkan: 1.124.851.961 486.593.273

Jumlah 1.466.365.346 971.498.844

Dikurangi:

Penyisihan penghapusan (( 1.320.822 ) ( 2.266.347 )

Bersih 1.465.044.524 969.232.497

Ekshibit E/16

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN

31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)7. EFEK-EFEK (Lanjutan)

b. Berdasarkan sisa umur jatuh tempo

31 Maret 2010 31 Maret 2009

Rupiah

Kurang dari 1 tahun 878.117.407 235.352.943

1 – 5 tahun 130.161.544 284.982.192

5 – 10 tahun 107.834.050 218.283.959

Lebih dari 10 tahun 279.306.659 165.283.000

Jumlah Rupiah 1.395.419.660 903.902.094

Dolar Amerika Serikat

1 – 5 tahun 48.232.903 39.864.750

5 – 10 tahun 22.712.783 27.732.000

Jumlah Dolar Amerika Serikat 70.945.686 67.596.750

Jumlah 1.466.365.346 971.498.844

Dikurangi:

Penyisihan penghapusan ( 1.320.822) ( 2.266.347)

Bersih 1.465.044.524 969.232.497

c. Berdasarkan efek pemerintah dan bukan pemerintah

31 Maret 2010 31 Maret 2009

Efek Pemerintah 1.334.217.594 744.864.190

Efek Korporasi 132.147.752 226.634.654

1.466.365.346 971.498.844

Dikurangi:

Penyisihan penghapusan ( 1.320.822) ( 2.266.347)

Bersih 1.465.044.524 969.232.497

Tingkat bunga obligasi Pemerintah dengan tingkat bunga tetap sesuai dengan tingkat bunga yang tercantum dalam masing-masing sertifikat Obligasi Pemerintah yang dimiliki oleh Bank. Obligasi ini akan jatuh tempo pada berbagai tanggal mulai dari 12 Maret 2012 sampai dengan 15 Februari 2028.

Tingkat bunga obligasi rata-rata adalah 9,84% dalam Rupiah 9,80% dalam USD pada tanggal 31 Maret 2010 dan 10,60% dalam Rupiah 8,13% dalam USD pada tanggal 31 Maret 2009.

Ekshibit E/17

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN

31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)7. EFEK-EFEK (Lanjutan)

c. Berdasarkan efek pemerintah dan bukan pemerintah (Lanjutan)

Perincian Obligasi Pemerintah dengan tujuan untuk dimiliki hingga jatuh tempo adalah sebagai berikut:

Tingkat bunga

31 Maret 2010 Jatuh tempo tahunan Nilai wajar Diperoleh dari pasar sekunder

ZC 003 20 November 2012 0.00% 130.161.544

FR 0038 15 August 2018 11.60% 22.705

FR 0039 15 August 2023 11.75% 11.417.931

FR 0040 15 September 2025 11.00% 69.182.432

FR 0043 15 July 2022 10.25% 35.715.026

FR 0047 15 February 2028 10.00% 54.100.964

300,600,602 Perincian Obligasi Pemerintah dengan tujuan untuk diperdagangkan adalah sebagai berikut:

Tingkat bunga

31 Maret 2010 Jatuh tempo tahunan Nilai wajar

Diperoleh dari pasar sekunder

FR 28 15 Juni 2017 10,00% 17.903.550

FR 32 15 Juli 2018 15,00% 59.642.500

FR 40 15 September 2025 11,00% 35.811.600

FR 42 15 Juli 2027 10.25% 15.003.000

FR 43 15 Juni 2022 10,25% 5.137.500

FR 46 15 Juli 2023 9.50% 49.989.600

FR 47 15 Pebruari 2028 10,00% 2.925.900

FR 48 15 September 2018 9,00% 14.400.000

200.813.650 Perincian Obligasi Pemerintah dengan tujuan untuk dimiliki hingga jatuh tempo adalah sebagai berikut:

Tingkat bunga

31 Maret 2009 Jatuh tempo tahunan Nilai wajar Diperoleh dari pasar sekunder

Zero Coupon 003 20 Nopember 2012 - 118.863.788

FR 28 15 Juli 2017 10,00% 31.590.000

FR 38 15 Agustus 2018 11,60% 22.959

FR 39 15 Agustus 2023 11,75% 11.550.000

FR 40 15 September 2025 11,00% 69.600.000

FR 43 15 Juli 2022 10,25% 40.900.000

FR 47 15 Pebruari 2028 10,00% 54.108.000

FR 48 15 September 2018 9,00% 9.600.000

ORI 4 12 Maret 2012 9,50% 50.000.000

386.234.747

Ekshibit E/18

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN

31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain) 7. EFEK-EFEK (Lanjutan)Perincian Obligasi Pemerintah dengan tujuan untuk diperdagangkan adalah sebagai berikut:

Tingkat bunga

31 Maret 2009 Jatuh tempo tahunan Nilai wajar

Diperoleh dari pasar sekunder

FR 32 15 Juli 2018 15,00% 119.285.000

FR 26 15 Mei 2016 10,75% 9.552.000

128.837.000 Perincian Obligasi Korporasi dengan tujuan untuk untuk diperdagangkan adalah sebagai berikut:

31 Maret 2010 Jatuh tempo tahunan Nilai wajar Diperoleh dari pasar sekunder

SMS Finance I 2009 A 13 Januari 2011 11.5% 4.000.000

Reksadana Pacific Fixed Fund - - 51.441.801

Bank Victoria II th 2007 21 Maret 2017 12.50% 15.888.000

71.329.801

Tingkat

bunga

31 Maret 2009 Jatuh tempo tahunan Nilai wajar

Diperoleh dari pasar sekunder

Subordinasi Bank Mega Tahun 2007 15 Januari 2018 11.50% 29.350.000

Bank Lampung II Tahun 2007 9 Nopember 2012 11.50% 18.233.600

Bank DKI 9 Nopember 2012 11.25% 30.149.250

Bank Mayapada II B Tahun 2007 9 Nopember 2012 12.00% 21.867.480

Bank Panin 2B 19 Juni 2012 10.75% 28.363.500

127.963.830

Perincian Obligasi Korporasi dalam mata uang USD dengan tujuan untuk dimiliki hingga jatuh tempo adalah sebagai berikut:

Tingkat

bunga Nilai

31 Maret 2010 Jatuh tempo tahunan wajar

Diperoleh dari pasar sekunder

EURO BOND GITI TIRE 26 Januari 2012 12.25% 18.200.000 EURO BOND BERLIAN LAJU TANGKER 15 Mei 2014 7.50% 13.479.300 EURO BOND GT 2005 21 Juli 2014 10.25% 9.233.483 40.912.783

Tingkat

bunga Nilai

31 Maret 2009 Jatuh tempo tahunan wajar

Diperoleh dari pasar sekunder

EURO BOND GT 2005 21 Juli 2010 10.25% 10.977.250 EURO BOND GITI TIRE 26 Januari 2012 12.25% 23.110.000 EURO BOND BERLIAN LAJU TANGKER 15 Mei 2014 7.50% 27.732.000 EURO BOND PGN Fin 2003 24 Februari 2014 10.25% 5.777.500 67.596.750

Ekshibit E/19

PT BANK CAPITAL INDONESIA Tbk.

CATATAN ATAS LAPORAN KEUANGAN 31 MARET 2010 DAN 31 MARET 2009

(disajikan dalam ribuan Rupiah, kecuali dinyatakan lain)

7. EFEK-EFEK (Lanjutan)

Perincian Obligasi Pemerintah dalam mata uang USD dengan tujuan untuk diperdagangkan adalah sebagai berikut :

Tingkat bunga

31 Maret 2010 Jatuh tempo tahunan Nilai wajar Diperoleh dari pasar sekunder

EURO BOND ROI 14 10 Maret 2014 6.75% 10.127.736

10.127.736

Perincian Obligasi Korporasi dalam mata uang USD dengan tujuan untuk diperdagangkan adalah sebagai berikut :

Tingkat bunga

31 Maret 2010 Jatuh tempo tahunan Nilai wajar Diperoleh dari pasar sekunder

Obligasi Korporasi

Euro Bond Giti 2005 21 Juli 2014 5% 19.905.167

19.905.167

d. Penyisihan penghapusan

Mutasi penyisihan penghapusan efek-efek adalah sebagai berikut :

31 Maret 2010 31 Maret 2009

A w a l ( 1.680.921 ) ( 2.583.196)

(Penyisihan) pemulihan selama periode berjalan (Catatan 29) 360.099 316.849

A k h i r ( 1.320.822 ) ( 2.266.347)

Pada tanggal 31 Maret 2010 dan 31 Maret 2009. kolektibilitas efek-efek digolongkan lancar. Tidak terdapat saldo efek- efek yang digunakan sebagai agunan pada tanggal 31 Maret 2010 dan 31 Maret 2009.

Manajemen berpendapat bahwa jumlah penyisihan penghapusan aset untuk efek-efek cukup untuk menutup kerugian yang mungkin timbul akibat tidak tertagihnya efek-efek tersebut.

Pada tanggal 31 Maret 2010 dan 31 Maret 2009. Obligasi Pemerintah dengan jumlah nilai nominal masing-masing sebesar Rp 363.000.000 dan Rp 518.000.000 dijual dengan janji dibeli kembali (Catatan 15).