Universitas Kristen Maranatha i Abstrak

ABSTRAK

Diantara sekian banyak fungsi pengendalian intern yang diperlukan oleh perusahaan yang melakukan penjualan secara kredit kepada para konsumen akan memerlukan suatu sistem pengendalian intern yang memadai, oleh karena penjualan kredit tersebut akan menimbulkan piutang usaha. Sistem pengendalian intern diperlukan karena penjualan kredit tersebut akan menimbulkan piutang dan uang kas yang akan diterima dalam waktu yang telah ditentukan sesuai dengan syarat kredit yang telah ditentukan.

Aktivitas penagihan piutang merupakan hal penting bagi perusahaan, dan aktivitas tersebut akan terbantu dengan adanya penggunaan sistem informasi akuntansi yang memadai. Penelitian ini bertujuan untuk mengetahui pengaruh sistem informasi akuntansi penjualan kredit terhadap kelancaran aktivitas penagihan piutang

Dengan adanya pengendalian dan pengawasan yang memadai dan terus-menerus diharapkan dapat membantu pilihan manejemen dalam upaya mengambil langkah–langkah guna mengantisipasi membengkaknya jumlah tunggakan piutang yang terjadi di masa yang akan datang sehingga diharapkan tunggakan piutang mengalami penurunan.

Dalam penelitian ini, penulis menggunakan metode analisis, yaitu suatu metode dalam meneliti suatu status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Penulis menfokuskan penelitian pada PT. Andalan Prima Indonesia yang berlokasi di Jl. Kopo Cirangrang No. 443 Bandung. Data-data tersebut kemudian diolah dengan menggunakan SPSS 12.0 metode Regresi Linier Sederhana. Dari hasil pengolahan data di atas yang dilakukan atas 32 orang responden, diperoleh nilai Pvalue nya sebesar 0.000 dengan tingkat signifikansi 0.05. Dengan hasil persamaan

garis regresi Y = 0,453 X + 6,704.

Daftar Isi ii

DAFTAR ISI

KATA PENGANTAR...

ABSTRAK... i

DAFTAR ISI... ii

DAFTAR TABEL... iv

DAFTAR GAMBAR... v

BAB I PENDAHULUAN... 1

1.1. Latar Belakang Penelitian... 1

1.2. Identifikasi Masalah... 4

1.3. Tujuan Penelitian... 4

1.4. Kegunaan Penelitian... 4

1.5. Batasan Masalah... 5

1.6. Kerangka Pemikiran... 5

1.7. Metode Penelitian... 9

1.8. Lokasi dan Waktu Penelitian... 10

BAB II TINJAUAN PUSTAKA... 11

2.1. Analisis Sistem... 11

2.2. Sistem Informasi... 12

2.2.1 Sistem Informasi Akuntansi... 13

2.3. Sistem Akuntansi Penjualan... 14

2.3.1 Pengertian Sistem Informasi Akuntansi Penjualan Kredit... 15

2.3.2 Prosedur Sistem Informasi Penjualan Kredit... 16

2.3.3 Fungsi yang Terkait... 18

2.3.4 Dokumen-Dokumen yang Digunakan... 20

2.3.5 Sistem Pengendalian Penjualan... 23

2.4. Piutang... 24

2.4.1 Pengertian Piutang... 24

2.4.2 Aktivitas Penagihan Piutang... 25

2.4.3 Prosedur Penagihan Piutang... 26

BAB III OBJEK DAN METODE PENELITIAN... 30

3.1. Objek Penelitian... 30

3.1.1 Sejarah Singkat Perusahaan... 30

3.1.2 Aktivitas Perusahaan... 31

3.2. Metode Penelitian... 31

3.2.1 Sumber Data... 32

3.2.2 Penetapan Populasi dan Sampel Penelitian... 32

Universitas Kristen Maranatha

Daftar Isi iii

3.4. Analisis Data dan Pengujian Hipotesis... 37

3.4.1 Analisis Data... 37

3.4.2 Hipotesis Penelitian... 39

3.4.3 Penetapan Tingkat Signifikansi... 39

BAB IV ANALISIS DAN PEMBAHASAN... 40

4.1. Hasil Penelitian... 40

4.1.1 Struktur Organisasi PT. Andalan Prima Indonesia.... 40

4.1.2 Job Description... 41

4.1.3 Prosedur Penjualan PT. Andalan Prima Indonesia.... 46

4.1.4 Fungsi-Fungsi yang Terkait... 50

4.1.5 Dokumen-Dokumen yang Terkait... 52

4.2. Pembahasan... 53

4.2.1 Penerapan SIA Penjualan Kredit Terhadap Kelancaran Aktivitas Penagihan Piutang Perusahaan... 53

4.2.2 Prosedur Penjualan PT. Andalan Prima Indonesia.... 54

4.2.3 Aktivitas Penagihan Piutang... 59

4.2.3.1 Prosedur dan Sistem Penagihan Piutang...59

4.2.3.2 Prosedur Penerimaan Pembayaran Piutang... 59

4.2.4 Pengujian Hipotesis... 61

4.2.4.1 Uji Validitas... 61

4.2.4.2 Uji Reliabilitas... 62

4.2.4.3 Uji Regresi Linear Sederhana... 64

4.2.4.4 Pengujian Hipotesis... 66

BAB V KESIMPULAN DAN SARAN... 68

5.1. Kesimpulan... 68

5.2. Saran... 69

Daftar Tabel iv

DAFTAR TABEL

No. Tabel Judul Hal

3.1 Ikhtisar Variabel, Indikator, Sub Indikator, Skala Pengukuran

dan Instrumen 36

4.1 KMO and Bartlett’s Test 56

4.2 KMO and Bartlett’s Test 57

4.3 Reliability Statistics 58

4.4 Reliability Statistics 59

4.5 Correlations 60

4.6 Model Summary(b) 60

4.7 ANOVA(b) 61

Universitas Kristen Maranatha Daftar Gambar v

DAFTAR GAMBAR

No. Gambar Judul Hal

2.1 DFD Penerimaan Piutang 29

KUESIONER PENELITIAN

Petunjuk : Beri tanda (√ )pada salah satu jawaban yang sesuai dengan pendapat masing-masing.

Nama :

Bagian / Departemen :

Jabatan / Golongan :

DAFTAR PERTANYAAN VARIABEL(X)

SISTEM INFORMASI AKUNTASI PENJUALAN KKREDIT

Pada PT. Andalan Prima Indonesia

No.

PERTANYAAN SS S N TS STS

A. Unsur-Unsur Sistem Informasi Akuntansi Penjualan

I. Adanya sumber daya manusia (SDM) dan modal 1. SDM dalam perusahaan memiliki keahlian guna

menjalankan sistem yang diharapkan.

2. Karyawan penjualan diberi tugas, risiko dan tanggung jawab mereka dengan jelas.

3. Perusahaan membatasi pengungkapan data dan iformasi hanya kepada orang-orang yang terlibat dalam pengaksesan komputer.

4. Setiap karyawan boleh mengakses komputer dalam arti bahwa karyawan tersebut mengetahui cara penggunaan komputer dan tahu passwordnya.

5. Kegiatan penjualan sepenuhnya dilaksanakan oleh orang-orang yang ahli tanpa memepertimbagkan alat bantu seperti komputer.

6. Komputer dalam perusahaan dapat membantu mempercepat serta meningkatkan ketelitian dalam mengolah data.

Universitas Kristen Maranatha

meningkat.

9. Setiap penjulan kredit yang diterima telah meningkatkan jumlah kas.

10. Dengan penggunaan sistem informasi akuntansi tidak terlalu memakan biaya yang mahal.

II. Penyiapan Data dan Informasi (Formulir-formulir dan Catatan-catatan Penjualan) 11. Pencatatan transaksi penjualan sudah dilakukan

dengan tepat dan lengkap, dalam arti setiap transaksi yang terjadi selalu langsung dicatat dengan menggunakan komputer.

12. Formulir yang ada selalu diisi seluruhnya dengan lengkap oleh pelanggan.

13. Ada bentuk pengamanan lain selain formulir penjulan, catatan penjualan, dan laporan penjualan.

14. Perusahaan menggunakan alat-alat pengganti dan catatan pengganti dalam melindungi catatan yang berhubungan dengan penjualan.

15. Dalam setiap transaksi harus dibuat kontrak penjualan. 16. Rekening-rekening dalam buku besar diklasifikasikan

dengan benar dalam buku jurnal.

17. Setiap dokumen diberi nomor urut cetak sebelum digunakan.

18. Semua data yang diperlukan untuk mengidentifikasi transaksi penjualan dicatat pertama kali dalam formulir penjualan.

19. Surat jalan yang dibuat oleh bagian penjualan sesuai dengan nota pesanan penjualan yang dibuat oleh salesman baik jumlah barang maupun jenis barangnya. 20. Setiap faktur penjualan yang dibuat oleh bagian penjualan sesuai dengan surat jalan yang ditandatangani oleh pelanggan.

21. Transaksi penjualan kredit dicatat dalam jurnal oleh bagian akuntansi.

22. Perusahaan mempunyai prosedur penjualan kredit secara tertulis.

23. Setiap pesanan langsung dibuat faktur penjualan tanpa mengecek terlebih dahulu.

24. Pengiriman barang didukung oleh naskah pengiriman barang yang memadai.

25. Dengan adanya informasi pengiriman barang ketangan konsumen tidak pernah terlambat.

26. Informasi mengenai pengiriman barang yang harus dilakukan selalu tepat waktu.

27. Dalam membuat laporan hasil penjualan, apakah sistem informasi akuntansi yang tersedia, dalam pelaksanaanya tidak terlalu banyak memakan waktu.

28. Laporan penjulan yang dibuat selalu untung atau laba. 29. Laporan penjualan disediakan tepat pada waktunya

setiap selesai satu periode pesanan.

30. Laporan penjualan mampu mengukur dan mengimplementasikan hasil-hasil yang sesungguhnya dicapai yang sesuai dengan tujuan perusahaan.

31. Laporan penjualan disajikan dengan ringkas dan jelas. 32. Perlu konfirmasi pihak yang berwenang untuk

mengetahui kredibilitas calon pelanggan.

Universitas Kristen Maranatha

KUESIONER PENELITIAN

Petunjuk : Beri tanda (√ )pada salah satu jawaban yang sesuai dengan pendapat masing-masing.

Nama :

Bagian / Departemen :

Jabatan / Golongan :

DFTAR PERTANYAAN VARIABEL (Y)

KELANCARAN AKTIVITAS PENAGIHAN PIUTANG

Pada PT. Andalan Prima Indonesia

No.

PERTANYAAN SS S N TS STS

B. Kelancaran Aktivitas Penagihan Piutang

1. Adanya batas waktu pembayaran yang ditetapkan oleh perusahaan.

2. Penerimaan pembayaran piutang dilaksanakan pada waktu yang telah ditetapkan.

3. Daftar piutang telah dibuat pada waktu yang ditetapkan

4. Manajemen membuat kebijakan dalam penagihan piutang.

5. Penagihan piutang didasarkan pada data yang ada. 6. Sistem infomasi membantu meningkatkan

kebenaran penghitungan piutang yang kelak akan ditagih.

7. Perusahaan melakukan penghitungan piutang di berbagai tahap dengan benar.

8. Prosedur penagihan piutang telah dilakukan dan ditaati dengan baik oleh perusahaan.

9. Sistem informasi membantu perusahaan dalam mengolah data piutang yang yang akan di tagih. 10. Jumlah piutang yang di terima sama dengan yang

tertulis pada struk penjualan.

12. Dalam aktivitas penagihan piutang, karyawan diberikan pemisahan wewenang dan tanggung jawab yang jelas.

13. Manajemen melakukan pengecekan data piutang secara teratur.

14. Perusahaan selalu mengupdate data-data piutang yang belum tertagih.

15. Piutang yang di tagih sudah benar.

16. Dengan bantuan sistem informasi dalam proses pengolahan data piutang memberikan saudara kemudahan dan keakuratan terhadap hasil yang diberikan.

Tabel 4.9

.003 -.004 -.001 -.002 .001 .001 .000 -.001 -.001 .002 .002 -.002 .001 .001 .001 -.001 x3 -.004 .004 -.001 .002 -.001 -.002 -.002 .000 .001 -.001 -.001 .002 -.001 -.001 .000 .001 x9 -.001 -.001 .055 -.001 -.011 .002 .028 .021 -.001 -.033 -.026 .002 .000 .000 -.014 .000 x11 -.002 .002 -.001 .001 .000 -.001 -.001 .000 .001 .000 .000 .001 .000 .000 .000 .000 x12 .001 -.001 -.011 .000 .019 -.001 .000 -.008 .000 .014 .022 -.001 .000 .000 .006 .000 x13 .001 -.002 .002 -.001 -.001 .001 .001 .001 -.001 -.001 -.001 -.001 .000 .000 -.001 .000 x14 .000 -.002 .028 -.001 .000 .001 .052 .016 .000 -.015 .000 .001 .000 .000 -.008 .000 x17 -.001 .000 .021 .000 -.008 .001 .016 .031 .000 -.022 -.004 .001 .000 .000 -.008 .000 x19 -.001 .001 -.001 .001 .000 -.001 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 x20 .002 -.001 -.033 .000 .014 -.001 -.015 -.022 .000 .030 .018 -.002 .000 .000 .010 .000 x21

.002 -.001 -.026 .000 .022 -.001 .000 -.004 .000 .018 .059 -.002 .000 .000 .009 .000

x26 -.002 .002 .002 .001 -.001 -.001 .001 .001 .000 -.002 -.002 .001 .000 .000 -.001 .000 x27 .001 -.001 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 x31 .001 -.001 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 x32 .001 .000 -.014 .000 .006 -.001 -.008 -.008 .000 .010 .009 -.001 .000 .000 .005 .000 x33 -.001 .001 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 Anti-image

Correlation

x1

.280(a) -.978 -.095 -.949 .175 .864 .021 -.132 -.953 .205 .107 -.959 .981 .948 .142 -.971 x3 -.978 .291(a) -.081 .975 -.139 -.913 -.157 .002 .977 -.057 -.074 .900 -.981 -.965 .023 .984 x9 -.095 -.081 .666(a) -.133 -.339 .262 .522 .512 -.116 -.813 -.455 .306 .013 .101 -.834 -.064 x11 -.949 .975 -.133 .528(a) .023 -.970 -.153 -.060 .991 .043 .052 .847 -.980 -.987 .146 .987 x12 .175 -.139 -.339 .023 .826(a) -.230 .000 -.352 -.003 .578 .651 -.263 .064 -.065 .552 -.026 x13 .864 -.913 .262 -.970 -.230 .529(a) .207 .179 -.962 -.208 -.185 -.734 .927 .967 -.336 -.948 x14 .021 -.157 .522 -.153 .000 .207 .877(a) .392 -.109 -.374 .000 .166 .021 .054 -.495 -.088 x17 -.132 .002 .512 -.060 -.352 .179 .392 .836(a) -.040 -.733 -.102 .236 -.067 .036 -.615 .003 x19 -.953 .977 -.116 .991 -.003 -.962 -.109 -.040 .520(a) .011 .011 .864 -.988 -.994 .135 .995 x20 .205 -.057 -.813 .043 .578 -.208 -.374 -.733 .011 .721(a) .423 -.361 .086 -.021 .812 -.044 x21 .107 -.074 -.455 .052 .651 -.185 .000 -.102 .011 .423 .872(a) -.253 .028 -.054 .489 -.019 x26 -.959 .900 .306 .847 -.263 -.734 .166 .236 .864 -.361 -.253 .570(a) -.924 -.866 -.358 .894 x27 .981 -.981 .013 -.980 .064 .927 .021 -.067 -.988 .086 .028 -.924 .537(a) .986 -.004 -.993 x31 .948 -.965 .101 -.987 -.065 .967 .054 .036 -.994 -.021 -.054 -.866 .986 .516(a) -.127 -.994 x32 .142 .023 -.834 .146 .552 -.336 -.495 -.615 .135 .812 .489 -.358 -.004 -.127 .753(a) .066 x33 -.971 .984 -.064 .987 -.026 -.948 -.088 .003 .995 -.044 -.019 .894 -.993 -.994 .066 .527(a)

a Measures of Sampling Adequacy(MSA)

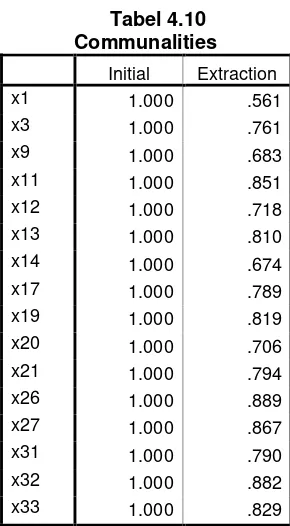

Tabel 4.10

Extraction Method: Principal Component Analysis. Sumber: Penelitian SPSS 2007

Tabel 4.11 Total Variance Explained

Component

Initial Eigenvalues Extraction Sums of Squared Loadings Total % of Variance Cumulative % Total % of Variance Cumulative % 1 11.288 70.553 70.553 11.288 70.553 70.553 2 1.134 7.086 77.639 1.134 7.086 77.639 3 .913 5.708 83.347

4 .760 4.748 88.094 5 .615 3.841 91.936 6 .576 3.597 95.533 7 .257 1.608 97.141 8 .182 1.140 98.280 9 .087 .544 98.824 10 .077 .481 99.306 11 .036 .224 99.529 12 .033 .209 99.738 13 .027 .168 99.906 14 .014 .085 99.991 15 .001 .009 100.000 16 .000 .000 100.000 Extraction Method: Principal Component Analysis.

Universitas Kristen Maranatha

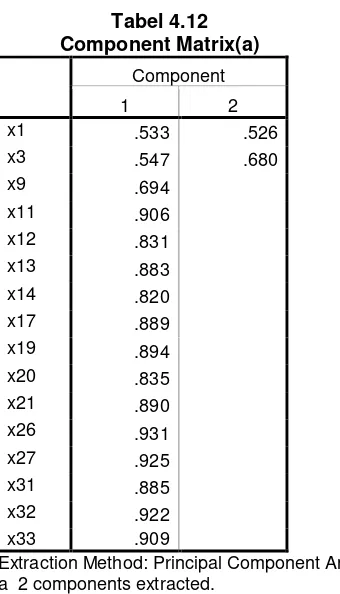

Tabel 4.12 Component Matrix(a)

Component

1 2

x1 .533 .526 x3 .547 .680 x9 .694

x11 .906 x12 .831 x13 .883 x14 .820 x17 .889 x19 .894 x20 .835 x21 .890 x26 .931 x27 .925 x31 .885 x32 .922 x33 .909

Extraction Method: Principal Component Analysis. a 2 components extracted.

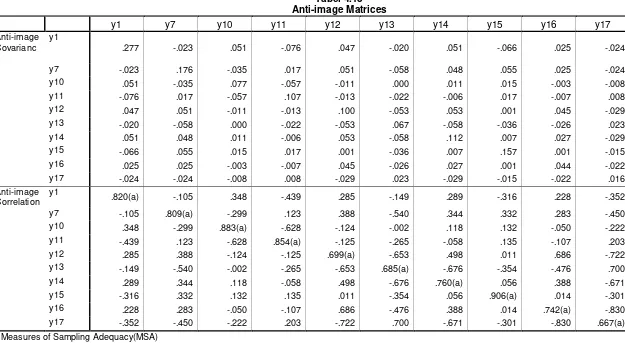

Tabel 4.13 Anti-image Matrices

y1 y7 y10 y11 y12 y13 y14 y15 y16 y17

Anti-image Covarianc e

y1

.277 -.023 .051 -.076 .047 -.020 .051 -.066 .025 -.024 y7 -.023 .176 -.035 .017 .051 -.058 .048 .055 .025 -.024 y10 .051 -.035 .077 -.057 -.011 .000 .011 .015 -.003 -.008 y11 -.076 .017 -.057 .107 -.013 -.022 -.006 .017 -.007 .008 y12 .047 .051 -.011 -.013 .100 -.053 .053 .001 .045 -.029 y13 -.020 -.058 .000 -.022 -.053 .067 -.058 -.036 -.026 .023 y14 .051 .048 .011 -.006 .053 -.058 .112 .007 .027 -.029 y15 -.066 .055 .015 .017 .001 -.036 .007 .157 .001 -.015 y16 .025 .025 -.003 -.007 .045 -.026 .027 .001 .044 -.022 y17 -.024 -.024 -.008 .008 -.029 .023 -.029 -.015 -.022 .016 Anti-image

Correlation y1

.820(a) -.105 .348 -.439 .285 -.149 .289 -.316 .228 -.352 y7 -.105 .809(a) -.299 .123 .388 -.540 .344 .332 .283 -.450 y10 .348 -.299 .883(a) -.628 -.124 -.002 .118 .132 -.050 -.222 y11 -.439 .123 -.628 .854(a) -.125 -.265 -.058 .135 -.107 .203 y12 .285 .388 -.124 -.125 .699(a) -.653 .498 .011 .686 -.722 y13 -.149 -.540 -.002 -.265 -.653 .685(a) -.676 -.354 -.476 .700 y14 .289 .344 .118 -.058 .498 -.676 .760(a) .056 .388 -.671 y15 -.316 .332 .132 .135 .011 -.354 .056 .906(a) .014 -.301 y16 .228 .283 -.050 -.107 .686 -.476 .388 .014 .742(a) -.830 y17 -.352 -.450 -.222 .203 -.722 .700 -.671 -.301 -.830 .667(a) a Measures of Sampling Adequacy(MSA)

Universitas Kristen Maranatha

Extraction Method: Principal Component Analysis. Sumber: Penelitian SPSS 2007

Tabel 4.15 Total Variance Explained

Component

Initial Eigenvalues Extraction Sums of Squared Loadings Total % of Variance Cumulative % Total % of Variance Cumulative % 1 7.412 74.123 74.123 7.412 74.123 74.123 2 .991 9.912 84.035

3 .479 4.795 88.830 4 .416 4.163 92.992 5 .252 2.520 95.512 6 .190 1.905 97.417 7 .128 1.278 98.695 8 .074 .738 99.433 9 .047 .465 99.899 10 .010 .101 100.000 Extraction Method: Principal Component Analysis.

Sumber: Penelitian SPSS 2007

Tabel 4.15

Extraction Method: Principal Component Analysis. a 1 components extracted.

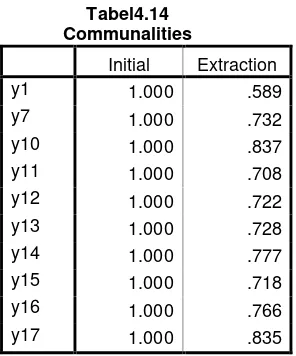

Tabel 4.16

Case Processing Summary

N %

Cases Valid 32 100.0 Excluded

(a) 0 .0

Total 32 100.0

a Listwise deletion based on all variables in the procedure. Sumber: Penelitian SPSS 2007

Tabel 4.17 x1 29.4807 118.561 .504 .973 x3 29.6188 118.603 .525 .973 x9 29.8509 115.827 .669 .970 x11 29.8509 112.132 .884 .967 x12 29.7406 113.623 .802 .968 x13 29.8509 112.577 .858 .968 x14 29.7406 113.762 .793 .969 x17 29.8509 112.427 .867 .967 x19 29.7969 112.432 .868 .967 x20 29.6815 113.596 .809 .968 x21 29.6815 112.531 .872 .967 x26 29.8509 111.686 .910 .967 x27 29.9032 111.805 .904 .967 x31 29.6815 112.673 .863 .967 x32 29.9536 111.900 .900 .967 x33 29.7406 112.114 .891 .967 Sumber: Penelitian SPSS 2007

Tabel 4.18

Case Processing Summary

N %

Cases Valid 32 100.0 Excluded

(a) 0 .0

Total 32 100.0

Universitas Kristen Maranatha y1 18.9683 45.364 .720 .961 y7 19.0311 44.272 .819 .957 y10 19.0902 43.482 .891 .954 y11 17.8491 44.029 .802 .958 y12 19.3032 44.252 .812 .957 y13 19.0902 44.218 .818 .957 y14 19.0311 43.962 .849 .956 y15 19.1465 44.264 .810 .957 y16 19.2004 43.707 .840 .956 y17 19.2004 43.441 .889 .954 Sumber: Penelitian SPSS 2007

Tabel 4.20

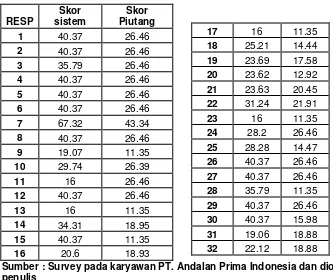

Skor data interval untuk menguji regresi

Sumber : Survey pada karyawan PT. Andalan Prima Indonesia dan diolah oleh penulis

Tabel 4.21 Descriptive Statistics Mean Std. Deviation N piutang 21.1023 7.36330 32 sistem 31.7529 11.35387 32 Sumber: Penelitian SPSS 2007

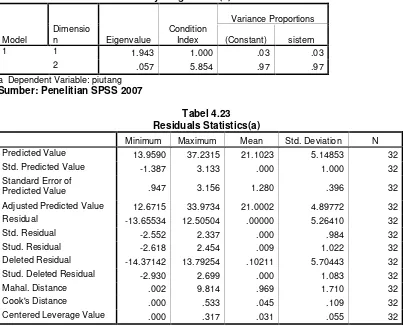

Tabel 4.22

Collinearity Diagnostics(a)

Model

Dimensio

n Eigenvalue

Condition Index

Variance Proportions (Constant) sistem 1 1 1.943 1.000 .03 .03

2 .057 5.854 .97 .97 a Dependent Variable: piutang

Sumber: Penelitian SPSS 2007

Tabel 4.23 Residuals Statistics(a)

Minimum Maximum Mean Std. Deviation N Predicted Value 13.9590 37.2315 21.1023 5.14853 32 Std. Predicted Value -1.387 3.133 .000 1.000 32 Standard Error of

Predicted Value .947 3.156 1.280 .396 32 Adjusted Predicted Value 12.6715 33.9734 21.0002 4.89772 32 Residual -13.65534 12.50504 .00000 5.26410 32 Std. Residual -2.552 2.337 .000 .984 32 Stud. Residual -2.618 2.454 .009 1.022 32 Deleted Residual -14.37142 13.79254 .10211 5.70443 32 Stud. Deleted Residual -2.930 2.699 .000 1.083 32 Mahal. Distance .002 9.814 .969 1.710 32 Cook's Distance .000 .533 .045 .109 32 Centered Leverage Value .000 .317 .031 .055 32 a Dependent Variable: piutang

Universitas Kristen Maranatha 1 Bab 1 Pendahuluan

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dewasa ini perkembangan dunia usaha yang begitu pesat menyebabkan

meningkatnya daya saing pada berbagai bidang usaha yang bergerak di bidang

jasa, perdagangan, maupun bidang industri lainnya. Semua itu dapat dilakukan

apabila manajer mampu melakukan pengambilan keputusan yang didasarkan pada

masukan-masukan yang obyektif.

Perusahaan yang berkembang akan mengalami

perkembangan-perkembangan seperti meningkatnya penjualan produk, meningkatnya sumber

daya yang digunakan, meluasnya daerah pemasaran, meningkatnya modal yang

digunakan dan lain sebagainya. Seiring dengan perkembangan tersebut akan

mengakibatkan meningkatnya aktivitas usaha, permasalahan-permasalahan dan

hambatan-hambatan yang akan dialami perusahaan sehingga semakin bertambah

tanggung jawab manajer dalam mengendalikan, mengawasi, mengidentifikasi dan

mengevaluasi berbagai permasalahan dan hambatan yang terjadi pada kegiatan

operasi perusahaan yang mengakibatkan manajer tingkat atas akan melimpahkan

wewenang kepada bawahannya.

Walaupun wewenang dapat dilimpahkan kepada bawahannya agar

permasalahan yang terjadi dapat terselasaikan dan tujuan yang telah diterapkan

2 Bab 1 Pendahuluan

pada manajer tingkat atas sehingga ia membutuhkan suatu sistem pengendalian

intern yang dapat mengamankan aktivitas perusahaan (yang tidak lagi berada

langsung dibawah kendalinya), dengan sistem pengendalian tersebut dapat

memberikan keyakinan bahwa yang dilaporkan bawahannya itu adalah benar dan

dapat dipercaya yang dapat mendorong efisiensi usaha dan solusi untuk

menangani masalah dengan terus-menerus memonitor bahwa kebijakan yang telah

ditetapkan oleh menajemen memang dijalankan oleh bawahannya sehingga tujuan

yang telah diterapkan untuk menghasilkan laba dapat tercapai dan dengan

demikian perusahaan dapat lebih meningkatkan kesejahteraan karyawannya.

Diantara sekian banyak fungsi pengendalian intern yang diperlukan oleh

perusahaan yang melakukan penjualan secara kredit kepada para konsumen akan

memerlukan suatu sistem pengendalian intern yang memadai, oleh karena

penjualan kredit tersebut akan menimbulkan piutang usaha. Sistem pengendalian

intern diperlukan karena penjualan kredit tersebut akan menimbulkan piutang dan

uang kas yang akan diterima dalam waktu yang telah ditentukan sesuai dengan

syarat kredit yang telah ditentukan. Oleh karena adanya tenggang waktu antara

tanggal penjualan dengan tanggal diterimanya uang kas maka perusahaan perlu

menetapkan kebijakan dan prosedur pencatatan terhadap piutang usaha dengan

baik, dikarenakan piutang usaha berhubungan dengan uang kas yang sangat

penting bagi perusahaan, terlebih lagi untuk perusahaan yang hampir sebagian

Universitas Kristen Maranatha 3 Bab 1 Pendahuluan

Pada kenyataannya dilapangan dapat ditemukan beberapa permasalahan

antara lain adanya pelanggan yang terlambat membayar tagihan dan bahkan tidak

dapat membayar piutangnya. Fenomena ini dapat mengakibatkan kerugian bagi

perusahaan dan pada akhirnya mempengaruhi kegiatan operasi perusahaan.

Pelanggan yang terlambat membayar mungkin dapat dikenakan sanksi. Untuk

menerapkan aturan sanksi yang akan diberlakukan oleh suatu perusahaan

terhadap pelanggan yang menunggak maka dibutuhkan suatu fungsi yang

melakukan perencanaan, persiapan, pelaksanaan, pengendalian dan pengawasan

bagi pelanggan yang terlambat membayar piutang pelanggan dan menyelesaikan

penghapusan piutang ragu–ragu yaitu Fungsi Pengawasan yang dilakukan oleh

bagian accounting dan supervisor sales.

Dengan adanya fungsi pengawasan yang handal diharapkan dapat

membantu pihak manajemen dalam upaya mengambil langkah–langkah guna

mengantisipasi membengkaknya jumlah tunggakkan piutang usaha yang mungkin

terjadi di masa yang akan datang. Saran perbaikan akan sangat membantu pihak

manajemen untuk dapat mengurangi jumlah tunggakan piutang usaha dalam

perusahaan, dan menjadi bahan masukan yang berarti untuk penerapan aturan

sanksi terhadap pelanggan yang menunggak.

Berdasarkan uraian tersebut diatas dan mengingat betapa pentingnya

bantuan pemeriksaan intern dan fungsi pengawasan bagi kepentingan perusahaan,

maka penulis mencoba untuk meneliti dan mempelajari lebih lanjut serta

membahas “Analisis Sistem Informasi Akuntansi Penjualan Kredit Terhadap

4 Bab 1 Pendahuluan

1.2 Identifikasi Masalah

Adapun permasalahan yang akan dibahas dalam penelitian ini adalah

sebagai berikut :

1. Apakah perusahaan telah menerapkan sistem informasi akuntansi penjualan

kredit secara memadai.

2. Bagaimana pengaruh sistem informasi akuntansi penjualan kredit terhadap

kelancaran aktivitas penagihan piutang.

1.3 Tujuan Penelitian

Sesuai dengan masalah yang diidentifikasi, maka tujuan dari penelitian ini

adalah:

1. Untuk mengetahui apakah perusahaan telah menerapkan sistem informasi

akuntansi penjualan kredit secara memadai.

2. Untuk mengetahiu bagaimana pengaruh sistem informasi akuntansi penjualan

kredit yang diterapkan perusahaan terhadap kelancaran aktivitas penagihan

piutang.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan terutama bagi :

1. Penulis

Universitas Kristen Maranatha 5 Bab 1 Pendahuluan

2. Perusahaan

Penulis berharap agar hasil penelitian ini dapat memberikan sumbangan

mengenai pentingya analisis sistem informasi akuntansi penjualan kredit,

disamping itu sebagai pembading dalam menentukan kebijakan pimpinan di

masa yang akan datang guna meningkatkan kelancaran penagihan piutang.

3. Pembaca

Penulis berharap hasil penelitian ini dapat menambah pengetahuan sehingga

dapat dijadikan informasi dibidang pengendalian intern bagi penelitian

selanjutnya.

1.5 Batasan Masalah

Berhubungan keterbatasan waktu, tenaga, adan data yang tersedia maka

penulis membatasi permasalahan yang diteliti sebagai berikut :

1. Peneliti akan membatasi tempat penelitian hanya pada distributor PT. Andalan

Prima Indonesia yang beralamat di Jl. Kopo Cirarang No. 443, Bandung.

2. Peneliti akan membatasi masalah hanya pada aktivitas penjualan kredit dan

piutang saja.

1.6 Kerangka Pemikiran

Sudah ada beberapa penelitian yang dilakukan dengan mengambil topik

piutang diantarannya oleh Asep Hidayat (2001) dengan judul “Pengaruh

Pemeriksaan Intern Terhadap Upaya Meminimalkan Jumlah Tunggakan Piutang

6 Bab 1 Pendahuluan

intern dengan upaya meminimalkan jumlah tunggakan piutang usaha; Indra

Karanan (2007) dengan judul “ Pengaruh Fungsi Pengawasan Kredit Terhadap

Upaya Meminimalkan Jumlah Tunggakan Piutang Usaha” pada PT. PLN

(Persero) dengan hasil ada atau terdapat pengaruh antara fungsi pengawasan

dengan upaya meminimalkan jumlah tunggakan piutang usaha.

Pada umumnya setiap perusahaan atau pengusaha mempunyai tujuan yang

sama yaitu mendapatkan keuntungan khususnya dalam perusahaan distributor,

salah satu cara untuk mendapatkan keuntungan yang maksimal adalah dengan

meminimalisasi kerugian perusahaan dari piutang yang tidak tertagih. Oleh karena

itu manejemen harus memikirkan bagaimana caranya melakukan analisis sistem

informasi akuntasi penjulan kredit secara efektif dan efisien sehingga seluruh

piutang perusahaan dapat tetagih atau minimal perusahaan bisa menekan jumlah

piutang yang bermasalah maupun piutang yang tidak tertagih.

Seiring dengan berkembangnya suatu perusahaan mengakibatkan

bertambahnya aktivitas–aktivitas yang terjadi dalam perusahaan, meningkatnya

penjualan produk, meluasnya daerah pemasaran, dan bertambahnya sumber daya

yang digunakan oleh perusahaan akan menambah tanggung jawab manajemen

dalam mengendalikan perusahaan. Untuk itu perlu adanya pelimpahan wewenang

kepada manejer tingkat bawah, agar tujuan perusahaan yang telah ditetapkan oleh

perusahaan tetap dapat tercapai. Walaupun wewenag dapat dilimpahkan kepada

Universitas Kristen Maranatha 7 Bab 1 Pendahuluan

memonitoring tindakan yang dilakukan oleh bawahannya apakah sudah sesuai

dengan kebijakan yang telah ditetapkan.

Salah satu fungsi pengendalian (control) bagi manejer dalam setiap

kegiatan usaha adalah dalam bentuk pengawasan tujuan dari pengawasan ini

antara lain untuk menjaga harta milik perusahaan, baik dari pihak intern maupun

pihak ekstern. Meningkatkan efisiensi dan efektivitas usaha yang dilakukan

mendorong dipatuhinya kebijakan manejemen dan prosedur yang ditetapkan.

Dalam bukunya Sistem Akuntansi, Mulyadi (2003 : 172) menyatakan

bahwa pengendalian intern adalah :

Pengendalian intern adalah suatu proses yang dijalankan oleh dewan

komisaris, manejemen dan personel lain yang didesain untuk memberikan

keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini :

keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang

berlaku, efektivitas dan efisiensi operasi.

Menurut SPAP yang dikeluarkan oleh Ikatan Akuntansi Indonesia (2001),

pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris,

manejemen, dan personel lain didalam suatu entitas yang didesain untuk

memberikan keyakinan memadai tentang pencapaian tiga golongan berikut ini,

yaitu keandalan pelaporan keuangan, efektivitas dan efisiensi operasi, dan

kepatuhan terhadap hukum dan peraturan yang berlaku.

Dalam PSAK aktiva lancar dan kewajiban jangka pendek dikatakan

piutang menurut sumber terjadinya digolongkan dalam dua kategori, yaitu piutang

8 Bab 1 Pendahuluan

penjualan produk atau penyerahan jasa dalam rangka kegiatan normal perusahaan.

Piutang yang timbul di luar kegiatan normal perusahaan digolongkan sebagai

piutang lain-lain. Piutang usaha dan piutang lain-lain diharapkan dapat tertagih

dalam satu tahun atau siklus usaha normal diklasifikasikan sebagai aktiva lancar.

Piutang dinyatakan sebesar jumlah kotor tagihan dikurangi dengan taksiran

jumlah yag tidak dapat ditagih. Jumlah kotor piutang harus tetap disajikan di

neraca diikuti dengan penyisihan untuk piutang yang diragukan atau taksiran

yang tidak dapat ditagih. Oleh karena itu, perusahaan perlu menetapkan

kebijakan penjualan kreditnya dalam upaya mengendalikan piutang perusahaan.

Adapaun kebijakan yang biasa diterapkan dalam penjualan kredit seperti,

penjualan kredit tanpa diskon, penjualan kredit dengan diskon dan penjualan

kredit kemungkinan tidak tertagih.

Piutang merupakan salah satu unsur aktiva lancar dalam neraca

perusahaan yang dapat memberikan pengaruh profitabilitas usaha suatu

perusahaan, terutama bagi perusahaan yang melakukan penjualan secara kredit.

Piutang merupakan hak untuk menagih sejumlah uang dari si penjual kepada si

pembeli yang timbul karena adanya suatu transaksi.

Dalam usaha untuk mencapai tujuannya khususnya dalam memenuhi

fungsi ekonomi yaitu optimalisasi laba, perusahaan sering dihadapkan pada

berbagai resiko usaha antara lain timbulnya kerugian tersebut, yaitu terhambatnya

Universitas Kristen Maranatha 9 Bab 1 Pendahuluan

perusahaan terutama disebabkan oleh para pelanggan yang tidak / terlambat

membayar sesuai dengan batas waktu yang telah ditentukan.

Dengan adanya pengendalian dan pengawasan yang baik dan

terus-menerus diharapkan dapat membantu pilihan manejemen dalam upaya mengambil

langkah–langkah guna mengantisipasi membengkaknya jumlah tunggakan

piutangyang terjadi di masa yang akan datang sehingga diharapkan tunggakan

piutang mengalami penurunan.

Akhirnya pelaksanaan pengendalian intern yang memadai dapat

memberikan bantuan kepada semua pihak di dalam perusahaan untuk dapat

menjalankan tugas dan tanggung jawabnya dengan baik, sehingga efektivitas dan

efisiensi dalam pencapaian tujuan dapat lebih ditingkatkan.

Berdasarkan pemikiran diatas dalam skripsi ini penulis mengajukan

hipotesa sebagai berikut : Sistem Informasi Akuntansi Penjualan Kredit

memiliki pengaruh terhadap Kelancaran Aktivitas Penagihan Piutang.

1.7 Metode Penelitian

Metode penelitian adalah cara mencari kebenaran dan asas-asas gejala

alam, masyarakat atau kemanusiaan, berdasarkan disiplin ilmu yang

bersangkutan. Metode penelitian yang dilakukan merupakan penelitian deskriptif.

Pada penelitian ini untuk memperoleh data yang diperlukan, peneliti

menggunakan PT. Andalan Prima Indonesia sebagai objek penelitian. Teknik

pengumpulan data yang digunakan dalam penelitian ini ada dua cara yaitu:

10 Bab 1 Pendahuluan

Yaitu pengumpulan data dengan cara mengadakan penelitian langsung

terhadap objek yang ditelitiuntuk memperoleh data primer dan sekunder

yang diperlukan. Dalam hal ini teknik-teknik yang digunakan adalah sebagai

berikut:

a. Observasi

yaitu dengan cara datang dan mengamati secara langsung dokumen,

prosedur dan pegendalian dalam sistem penjualan kredit perusahaan,

diikuti dengan tanya jawab.

b. Wawancara

yaitu mengadakan tanya jawab langsung dengan pimpinan, staf dan

pihak-pihak yang berhubungan dengan masalah yang diteliti.

c. Kuesioner

yaitu dengan cara pengisian kuesioner atau daftar pertanyaan terstruktur

dari masing-masing bagian terkait.

2. Studi kepustakaan

Mempelajari teori-teori yang berkaitan langsung dengan permasalahan yang

dibahas untuk memberikan wawasan dan landasan teori.

1.8 Lokasi dan Waktu Penelitian

Peneliti melakukan penelitian di PT. Andalan Prima Indonesia yang

Universitas Kristen Maranatha

68 Bab 5 Kesimpulan dan Saran

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Kesimpulan yang dapat diambil dari hasil pembahasan dari bab-bab

sebelumnya adalah sebagai berikut :

1. PT. Andalan Prima Indonesia telah memiliki sistem informasi akuntansi

penjualan kredit yang memadai. Hal tersebut dapat dilihat dari beberapa hal

seperti berikut :

1) Struktur organisasi PT. Andalan Prima Indonesia telah mencerminkan

pemisahan fungsi yang cukup memadai, dan memiliki pembagian tugas

dan tanggung jawab yang jelas. Walaupun setiap fungsi dapat menjalankan

fungsinya dengan baik, akan tetapi ada perangkapan fungsi yaitu bagian

administrasi piutang yang bertanggung jawab atas penerimaan data dan

menginput data ke dalam komputer.

2) Adanya otorisasi yang jelas dalam setiap fungsi yang dijalankan dengan

pembubuhan tanda tangan beserta bukti-bukti yang nyata.

3) Prosedur-prosedur yang dijalankan oleh PT. Andalan Prima Indonesia

dalam aktivitas penjualan kredit, penagihan piutang dan penerimaan kas

telah dijalankan dengan baik, sehingga proses penjualan kredit dan

penagihan piutang dapat berjalan cukup lancar serta jumlah yang diterima

69 Bab 5 Kesimpulan dan Saran

4) Dokumen-dokumen yang dimiliki oleh PT. Andalan Prima Indonesia

untuk membantu kegiatan penjualan kredit dan penagihan piutang sudah

memadai. Hal tersebut dapat dilihat adanya no urut yang berbeda di setiap

formulir yang telah digunakan dan dibuatnya warna yang berbeda untuk

formulir yang didistribusikan untuk beberapa bagian. Contohnya adalah

daftar tagihan yang diberi rangkap 2, lembar ke satu diambil oleh sales

administration dan lembar ke dua berikut faktur diserahkan ke salesman.

2. Sistem Informasi Akuntansi Penjualan Kredit di PT. Andalan Prima Indonesia

telah berperan baik dalam kegiatan penagihan piutang. Hal ini ditunjukkan

dalam persamaan regresi Y = 0,453 X + 6,704.

Persamaan diatas menunjukkan bahwa tanpa adanya sistem informasi

akuntansi penjualan kredit, kelancaran aktivitas penagihan piutang di PT.

Andalan Prima Indonesia sebesar 6,704%. Dari persamaan di atas juga terlihat

adanya hubungan yang searah. Maksud dari searah adalah bahwa peningkatan

variabel X juga meningkatkan variabel Y. Sedangkan makna koefisien regresi

sebesar 0,453 menunjukkan bahwa kenaikan sistem informasi akuntansi

penjualan kredit sebesar 1%, akan meningkatkan kelancaran aktivitas

penagihan piutang sebesar 0,453%.

Universitas Kristen Maranatha

70 Bab 5 Kesimpulan dan Saran

penagihan piutang, maka penulis mencoba meberikan saran kepada PT. Andalan

Prima Indonesia sebagai berikut :

1. Sebaikknya perusahaan menghindari perangkapan fungsi, misalnya antara

fungsi penerimaan data dan input data ke dalam komputer yang dirangkap

dalam satu departemen yang sama. Hal ini penting agar mencegah

kemungkinan terjadinya kecurangan.

2. Perusahaan sebaiknya menetapkan kebijakan untuk piutang yang tidak dapat

ditagih dengan memperhatikan kredibilitas pelangan sehingga piutang yang

Daftar Pustaka

DAFTAR PUSTAKA

Badudu, dan Sutan Mohammad Zain. 1994. Kamus Umum Bahasa Indonesia. Edisi 1. Jakarta: Pustaka Sinar Harapan.

Bodnar, George H. Dan William S. Hopwood. 2000. Sistem Informasi Akuntansi. Edisi 4. Jakarta: Salemba Empat.

Cushing, Barry E dkk. 1997. Accounting Information System. 7 th Edition. Mussachussets: Addition Wesley Longman, Inc.

Hidayat, Asep. 2001. Pengaruh Pemeriksaan Intern Terhadap Upaya Meminimalkan Jumlah Tunggakan Piutang Usaha” pada PDAM.

Skripsi tidak dipublikasikan.

Jogiyanto. 2005. Sistem Informasi Berbasis Komputer. Edisi 2. BPFE: Yogyakarta.

Kuncoro, Mudrajad. 2003. Metode Riset untuk Bisnis dan Ekonomi. Edisi 2. Jakarta: Erlangga

Midjan, La dan Azhar Susanto. 1994. Sistem Informasi Akuntansi I. Edisi 3. Bandung: Lembaga Informatika Akuntansi (LIA).

Mulyadi. 2001.Sistem Akuntansi.Edisi 3. Jakarta: Salemba Empat.

Romney, Marshall B dan Paul John Steinbart. 2005. Accounting Information System. 9thEdition. NJ: Prentice-Hall International, Inc.

Sugiyono. 2003.Statistika untuk Penelitian. Edisi 3. Bandung: CV. Alfabeta.

Turnip, Margareta. 2008. Peranan Teknologi Informasi terhadap Ketepatan Pembayaran Gaji dan Upah. Skripsi tidak dipublikasikan.

Universitas Kristen Maranatha. Mei 2003. Jurnal Ilmiah Akuntansi. Bandung: Tata Usaha Fakultas Ekonomi Universitas Kristen Maranatha.

Wijayanto, Nugroho. 2001.Sistem Informasi Akuntansi. Jakarta: Erlangga.