xvii

ABSTRAK

PERSEPSI KARYAWAN TENTANG KOMPENSASI FINANSIAL DAN NON FINANSIAL TERHADAP MOTIVASI KERJA KARYAWAN:

(Studi Kasus Pada PDAM Kota Magelang)

Hana Savitri Prabandani

NIM : 112114131

Universitas Sanata Dharma

Yogyakarta

2015

Penelitian ini bertujuan untuk: mengetahui apakah kompensasi finansial memiliki pengaruh secara positif terhadap motivasi kerja karyawan PDAM Kota Magelang dan mengetahui kompensasi nonfinansial memiliki pengaruh secara positif terhadap motivasi kerja karyawan PDAM Kota Magelang.

Jenis penelitian ini adalah studi kasus. pada Perusahaan Daerah Air Minum (PDAM) Kota Magelang. Data diperoleh dengan melakukan wawancara dan angket/kuesioner. Teknik analisis data yang digunakan adalah regresi linier berganda.

Hasil penelitian menunjukan adanya pengaruh yang simultan dan signifikan antara kompensasi finansial dan nonfinansial terhadap motivasi kerja karyawan. Terdapat pengaruh secara signifikan antara kompensasi finansial terhadap motivasi kerja karyawan. Terdapat hubungan secara signifikan antara kompensasi nonfinansial terhadap motivasi kerja karyawan

xviii

ABSTRCT

THE EFFECT OF EMPLOYEE’S PERCEPTION ON FINANCIAL AND

NONFINANCIAL COMPENSATION TO EMPLOYEE’S MOTIVATION:

Case Study on Regional Water Company of Magelang City

Hana Savitri Prabandani

NIM : 112114131

Universitas Sanata Dharma

Yogyakarta

2015

The purpose of this research was to: determine whether the financial compensation has a significant effect on employee’s motivation at Regional Water Company of Magelang City, and determine whether the nonfinancial compensation has a significant effect on employee’s motivation at Regional Water Company of Magelang City.

The type of this research is case study in Regional Water Company of Magelang City. The technique of data gathering was interviewing and questionnaire. The data were analyzed using multiple linear regression.

The result of the research shows that there is a significant influence of financial compensation to employee’s motivation. The study also reveals that there is a significant influence between nonfinancial compensation to employee’s motivation.

PERSEPSI KARYAWAN TENTANG KOMPENSASI FINANSIAL DAN NONFINANSIAL TERHADAP MOTIVASI KERJA KARYAWAN Studi Kasus di Perusahaan Daerah Air Minum (PDAM) Kota Magelang

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh:

Hana Savitri Prabandani NIM : 112114131

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PERSEPSI KARYAWAN TENTANG KOMPENSASI FINANSIAL DAN NONFINANSIAL TERHADAP MOTIVASI KERJA KARYAWAN Studi Kasus di Perusahaan Daerah Air Minum (PDAM) Kota Magelang

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh:

Hana Savitri Prabandani NIM : 112114131

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

ii

iv

Mintalah, maka akan diberikan kepadamu Carilah, maka kamu akan mendapat, Ketuklah, maka pintu akan dibukakan bagimu (Lukas 11:9)

Kupersembahkan untuk:

Tuhan Yesus Kristus Ayahku Putut Prabandono dan Ibuku Maria U.A. Purwanti

v

MOTTO

“All things, Whatever you ask in prayer,

Believing, You will receive”

(Matthew 21:22)

“HAKUNAMATATA”

(Jangan Khawatir) (Film Animasi: The Lion King)

“The world suffers a lot.

Not because of the violence of bad people,

but because of the silence of good people”

(Napoleon)

Life is so hard. It is e en harder hen you are stupid

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Hana Savitri Prabandani

NIM : 112114131

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul: “ PERSEPSI

KARYAWAN TENTANG KOMPENSASI FINANSIAL DAN

NONFINANSIAL TERHADAP MOTIVASI KERJA KARYAWAN: Studi Kasus

di Perusahaan Daerah Air Minum (PDAM) Kota Magelang” beserta perlengkapan

(bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan rolalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 31 Agustus 2015 Yang menyatakan

vii

UNIVERSITAS SANATA DHARAMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

PERSEPSI KARYAWAN TENTANG KOMPENSASI FINANSIAL DAN NONFINANSIAL TERHADAP MOTIVASI KERJA KARYAWAN

Studi Kasus di Perusahaan Daerah Air Minum (PDAM) Kota Magelang

Dan dimajukan untuk diuji pada tanggal 30 Juli 2015 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau /sebagaian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagaian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Agustus 2015 Yang membuat pernyataan,

viii

KATA PENGANTAR

Puji syukur dan terima kasih pada hadirat Tuhan Yang Maha Esa atas berkat dan karuniaNya yang telah dilimpahkan, sehingga penulis dapat menyelesaikan proposal penelitian mata kuliah Metodologi Penelitian Akuntansi Terapan ini. Penulisan proposal penelitian ini bertujuan untuk memenuhi salah satu syarat lulus mata kuliah Metodologi Penelitian Akuntansi Terapan.

Dalam menyusun proposal penelitian ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh sebab itu penulis mengucapkan terima kasih kepada :

1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma.

2. Dr. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., akt, QIA selaku Kaprodi Akuntansi Universitas Sanata Dharma.

4. Ilsa Haruti Suryandari,S.E., S.I.P., M.Sc., Ak., CA selaku Dosen Pembimbing

yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

ix

6. Segenap Pejabat dan Pegawai PDAM Kota Magelang yang telah banyak membantu dalam hal pengisian kuesioner

7. Untuk Bapakku Putut Prabandono, Ibuku Maria U.A. Purwanti yang telah dengan sabar mendukung dan mendoakan setiap saat hingga skripsi ini dapat selesai, dan Adikku Johanes Fitri Agung Budi Prabandana yang telah membantu dan memberikan dorongan dan kegembiraan yang luar biasa. 8. Untuk sahabat-sahabatku Santi, Dani, Niluh, Angel, Maurits, Oma Tika, Igna,

Mak Riska dan Mili terimakasih atas dukungan dan kebersamaan kita.

9. Untuk teman – teman Akuntansi 2011 Kelas C dan Akuntansi 2011 lainnya, terimakasih atas dukungannya selama penulisan skripsi ini.

10. Untuk teman-teman MPAT yang selalu mendukung satu sama lain dalam menyelesaikan skripsi

11. Perpustakaan Universitas Sanata Dharma yang menyediakan banyak buku, jurnal, maupun skripsi yang digunakan sebagai referensi dalam penulisan skripsi ini

12. Semua pihak yang tidak dapat kami sebutkan satu per satu.

Penulis menyadari bahwa proposal penelitian ini masih banyak kekeurangannya. Oleh karena itu, penulis mengharapkan kritik dan saran. Semoga proposal penelitian ini dapat bermanfaat bagi pembaca dan dapat digunakan sebagaimana mestinya.

Yogyakarta, 31 Agustus 2015

x

DAFTAR ISI

Halaman

HALAMAN JUDUL………. i

HALAMAN PERSETUJUAN PEMBIMBING………... ii

HALAMAN PENGESAHAAN... iii

HALAMAN PERSEMBAHAN……… iv

HALAMAN MOTTO………... v

HALAMAN PUBLIKASI………. vi

PERNYATAAN KEASLIAN KARYA……… vii

KATA PENGANTAR………... viii

DAFTAR ISI………. x

DAFTAR TABEL………. xiii

DAFTAR GAMBAR……… xv

DAFTAR LAMPIRAN………. xvi

ABSTRAK……… xvii

ABSTRACT……….. xviii

BAB I PENDAHULUAN……….. 1

A. Latar Belakang……….. 1

B. Batasan Masalah………... 5

C. Rumusan Masalah………. 5

xi

E. Manfaat Penelitian ………... 6

F. Sistematika Penulisan………... 7

BAB II TINJAUAN PUSTAKA………. 9

A. Landasan Teori………. 9

B. Kerangka Teoritis………. 22

C. Pengembangan Hipotesis ……… 23

BAB III METODE PENELITIAN………... 26

A. Jenis Penelitian………. 26

B. Tempat dan Waktu Penelitian………... 26

C. Jenis dan Sumber Data……….. 27

D. Populasi dan Sampel………. 27

E. Teknik Pengumpulan Data……… 28

F. Variabel Penelitian dan Definisi Operasional Variabel… 29 G. Instrumen Penelitian………. 32

H. Teknik Analisis Data……… 33

BAB IV GAMBARAN UMUM PERUSAHAAN………... 43

A. Sejarah Berdirinya PDAM Kota Magelang……….. 43

B. Dasar Pengelolaan PDAM Kota Magelang……….. 44

C. Visi, Misi, dan Tujuan PDAM Kota Magelang………… 44

D. Struktur Organisasi PDAM Kota Magelang………. 45

E. Cakupan Pelayanan………... 48

BAB V ANALISIS DATA DAN PEMBAHASAN ……….. 49

xii

B. Analisis Data………. 53

C. Pembahasan………. 66

BAB VI PENUTUP……….. 72

A. Kesimpulan………... 72

B. Keterbatasan……….. 73

C. Saran………. 74

DAFTAR PUSTAKA………... 76

xiii

DAFTAR TABEL

Halaman

Tabel III.1 Operasional Variabel………... 30

Tabel III.2 Pengambilan Kesimpulan ada tidaknya atokorelasi... ………. 38

Tabel IV.3 Tabel Cakupan Pelayanan PDAM Kota Magelang…………. 48

Tabel V.4 Descriptive Statistics……… 53

Tabel V.5 Rekapitulasi Nilai r untuk Uji Validitas Penelitian Dimensi Kompensasi Finansial (X1)……….. 53

Tabel V.6 Rekapitulasi Nilai r untuk Uji Validitas Penelitian Dimensi Kompensasi Nonfinansial (X1)……… 54

Tabel V.7 Rekapitulasi Nilai r untuk Uji Validitas Penelitian Dimensi Motivasi Kerja Karyawan (Y)………. 55

Tabel V.8 Uji reliabilitas………... 56

Tabel V.9 Uji statistik one sample kolmogorov smirnov variabel dependent motivasi kerja... 57

Tabel V.10 Hasil uji multikolinearitas... 58

Tabel V.11 Uji heteroskedastisitas... 59

Tabel V.12 Uji autokorelasi dengan durbin-watson... 61

Tabel V.13 Uji autokorelasi dengan run-test... 62

xiv

xv

DAFTAR GAMBAR

Halaman

Gambar II.1 Bagan Kerangka Pemikiran Teoritis………. 22

Gambar IV.2 Struktur Organisasi Perusahaan Daerah Air Minum (PDAM) Kota Magelang……… 47

Gambar V.3 Profil Responden Berdasarkan Jenis Kelamin………. 50

Gambar V.4 Data Responden Berdasarkan Pendidikan……….. 51

xvi

DAFTAR LAMPIRAN

Halaman

LAMPIRAN 1 Daftar Pertanyaan Gambaran Umum Perusahaan... 79

LAMPIRAN 2 Kuesioner... 80

LAMPIRAN 3 Data Responden... 86

LAMPIRAN 4 Rekapitulasi Jawaban Responden Variabel Kompensasi Finansial... 88

LAMPIRAN 5 Rekapitulasi Jawaban Responden Variabel Kompensasi Nonfinansial... 90

LAMPIRAN 6 Rekapitulasi Jawaban Responden Variabel Motivasi Kerja... 92

LAMPIRAN 7 Tabel Descriptive Statistics... 94

LAMPIRAN 8 Tabel Uji Validitas Variabel Kompensasi Finansial... 95

LAMPIRAN 9 Tabel Uji Validitas Variabel Kompensasi Nonfinansial... 97

LAMPIRAN 10 Tabel Uji Validitas Variabel Motivasi Kerja... 99

LAMPIRAN 11 Tabel Uji Reliabilitas... 101

LAMPIRAN 12 Tabel Uji Asumsi Klasik... 103

xvii

ABSTRAK

PERSEPSI KARYAWAN TENTANG KOMPENSASI FINANSIAL DAN NON FINANSIAL TERHADAP MOTIVASI KERJA KARYAWAN:

(Studi Kasus Pada PDAM Kota Magelang)

Hana Savitri Prabandani NIM : 112114131 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk: mengetahui apakah kompensasi finansial memiliki pengaruh secara positif terhadap motivasi kerja karyawan PDAM Kota Magelang dan mengetahui kompensasi nonfinansial memiliki pengaruh secara positif terhadap motivasi kerja karyawan PDAM Kota Magelang.

Jenis penelitian ini adalah studi kasus. pada Perusahaan Daerah Air Minum (PDAM) Kota Magelang. Data diperoleh dengan melakukan wawancara dan angket/kuesioner. Teknik analisis data yang digunakan adalah regresi linier berganda.

Hasil penelitian menunjukan adanya pengaruh yang simultan dan signifikan antara kompensasi finansial dan nonfinansial terhadap motivasi kerja karyawan. Terdapat pengaruh secara signifikan antara kompensasi finansial terhadap motivasi kerja karyawan. Terdapat hubungan secara signifikan antara kompensasi nonfinansial terhadap motivasi kerja karyawan

xviii

ABSTRCT

THE EFFECT OF EMPLOYEE’S PERCEPTION ON FINANCIAL AND

NONFINANCIAL COMPENSATION TO EMPLOYEE’S MOTIVATION:

Case Study on Regional Water Company of Magelang City

Hana Savitri Prabandani NIM : 112114131 Universitas Sanata Dharma

Yogyakarta 2015

The purpose of this research was to: determine whether the financial compensation has a significant effect on employee’s motivation at Regional Water Company of Magelang City, and determine whether the nonfinancial compensation has a significant effect on employee’s motivation at Regional Water Company of Magelang City.

The type of this research is case study in Regional Water Company of Magelang City. The technique of data gathering was interviewing and questionnaire. The data were analyzed using multiple linear regression.

The result of the research shows that there is a significant influence of financial compensation to employee’s motivation. The study also reveals that there is a significant influence between nonfinancial compensation to employee’s motivation.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini, persaingan dalam dunia bisnis sangatlah ketat. Setiap perusahaan dituntut untuk lebih efisien, efektif, dan ekonomis dalam menentukan besarnya biaya operasional perusahaan, karena faktor ini adalah salah satu yang terpenting untuk menghadapi persaingan yang semakin ketat dengan perusahaan lain. Sedangkan perusahaan juga dituntut untuk lebih berkompeten dalam memajukan kualitas perusahaan. Kualitas perusahaan yang baik bisa dilihat dari kualitas kerja yang dihasilkan oleh para karyawan di setiap perusahaan. Untuk itu perlu adanya perhatian khusus dari perusahaan kepada karyawan sebagai hasil kerja yang sudah dilakukan oleh karyawan demi memajukan perusahaannya.

Kompensasi merupakan bentuk sesuatu yang diperoleh oleh para karyawan sebagai bentuk balas jasa karena mereka sudah berkontribusi untuk memajukan perusahaan. Perwujudan balas jasa ini diperlukan adanya aturan yang tepat. Apabila kompensasi diberikan secara tepat, maka karyawan akan termotivasi untuk memaksimalkan kerja mereka demi pencapaian target perusahaan. Namun jika karyawan merasa kompensasi yang mereka dapatkan tidak sesuai dengan hasil kerja keras mereka, maka motivasi kerja mereka untuk memajukan perusahaan akan turun secara dramatis. Untuk itu adanya kompensasi dalam perusahaan perlu diperhatikan dengan betul karena kepuasan kompensasi yang sesuai dapat meningkatkan kepuasan karyawan dan karyawan dapat bekerja secara maksimal untuk memajukan perusahaan menjadi lebih baik lagi.

Kompensasi yang diberikan oleh perusahaan bertujuan untuk mencapai keberhasilan target perusahaan. Tercapainya keberhasilan target perusahaan dapat diukur dengan hasil kerja dari para karyawan. Menurut Martoyo (2000:91) dalam Narmodo dan Wadji (2008), kinerja karyawan diartikan sebagi hasil kerja selama periode tertentu dibandingkan dengan berbagai kemungkinan, misalkan standar, target atau sasaran, serta kriteria yang telah disepakati bersama.

Menurut Schuler dan Jackson (1999), kompensasi dapat digunakan untuk menarik orang-orang yang berpotensial atau berkualitas untuk bisa bergabung dengan perusahaan. Dalam hubungannya dengan upaya rekrutmen, program kompensasi yang baik dapat membantu untuk mendapatkan orang yang potensial atau berkualitas sesuai dengan yang dibutuhkan oleh perusahaan. Hal ini disebabkan karena orang-orang dengan kualitas yang baik akan merasa tertantang untuk melakukan suatu pekerjaan tertentu dengan kompensasi yang dianggap layak dan cukup baik dan mempertahankan karyawan yang baik.

Pengaruh pemberian kompensasi dapat mengundang orang-orang yang berpotensial untuk bergabung dengan perusahaan dan membuat karyawan yang baik untuk tetap bertaham di perusahaan, serta mampu memotivasi karyawan untuk meningkatkan kinerja mereka untuk memajukan perusahaannya. Apabila perhitungan kompensasi didasarkan pada jabatan atau keterampilan yang relevan dengan jabatan, maka perusahaan juga akan memilki kemungkinan yang lebih besar untuk menarik, memotivasi dan mempertahankan karyawan yang berpotensi dan mempunyai kinerja tinggi (Schuler dan Jackson (1999)) seperti dikutip dalam Ninuk Muljani (2002)).

sepantasnya karyawan yang sudah bekerja secara maksimal demi meningkatkan kualitas perusahaan untuk memperoleh kompensasi yang lebih besar.

Meskipun kompensasi bukan merupakan satu-satunya faktor yang berpengaruh terhadap kepuasan karyawan, akan tetapi diyakini bahwa kompensasi merupakan salah satu faktor penentu dalam menimbulkan kepuasan karyawan, yang tentu saja akan memotivasi karyawan untuk meningkatkan produktivitas kerja.

Motivasi dan kemampuan dari karyawan adalah komponen yang utama untuk mendapatkan hasil kinerja karyawan yang maksimal. Para atasan perusahaan harus mempedulikan para karyawannya dengan memberikan motivasi untuk meningkatkan hasil kinerja para karyawan secara maksimal.

Kompensasi yang diberikan kepada karyawan bisa berupa kompensasi finansial ataupun berupa kompensasi non finansial kompensasi finansial dapat berupa gaji, bonus, komisi, dan tunjangan. Sedangkan kompensasi non finansial dapat berupa kepuasan yang diterima karyawan seperti tanggung jawab, peluang akan pengalaman, perlu adanya promosi, atau dari lingkungan psikologis dan visi dimana orang tersebut berbeda, seperti karyawan yang menyenangkan, kebijakan-kebijakan yang sehat, dan adanya waktu luang.

Berdasarkan latar belakang tersebut maka peneliti tertarik untuk

melakukan penelitian dengan judul “PENGARUH KEPUASAN

MOTIVASI KERJA KARYAWAN: Studi Kasus pada PDAM KOTA

MAGELANG”.

B. Batasan Masalah

Pada dasarnya agar permasalahan yang akan dirumuskan nanti tidak menyimpang terlalu jauh, maka untuk menilai seberapa besar pengaruh kompensasi terhadap motivasi kerja karyawan, maka permasalahan difokuskan pada lingkup pengertian, fungsi, dan pengaruhnya dari kompensasi itu sendiri terhadap motivasi kerja karyawan perusahaan.

C. Rumusan Masalah

Berdasarkan Latar Belakang Masalah yang telah diuraikan di atas, maka perumusan masalah yang akan disampaikan dalam penelitian ini adalah sebagai berikut:

1. Apakah kompensasi finansial berpengaruh secara positif terhadap motivasi kerja karyawan PDAM Kota Magelang?

2. Apakah kompensasi nonfinansial berpengaruh secara positif terhadap

D. Tujuan Penelitian

Sesuai dengan permasalahan yang dirumuskan di atas, maka tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh kompensasi finansial terhadap motivasi kerja karyawan PDAM Kota Magelang.

2. Untuk mengetahui pengaruh kompensasi nonfinansial terhadap motivasi kerja karyawan PDAM Kota Magelang.

E. Manfaat Penelitian

1. Bagi Perusahaan Daerah Air Minum (PDAM) Kota Magelang

Hasil Penelitian ini sebagai masukan yang bermanfaat bagi Perusahaan Daerah Air Minum (PDAM) Kota Magelang dalam melakukan pelaksanaan kompensasi guna meningkatkan kinerja pegawainnya.

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapatmemberikan referensi tambahan mengenai hal-hal yang berkaitan dengan proses penyusunan anggaran operasional 3. Bagi Pembaca

Hasil penelitian ini diharapkan dapat menjadi suatu karya ilmiah yang layak dijadikan acuan serta referensi dalam melakukan studi lebih lanjut 4. Bagi Penulis

F. Sistematika Penulisan

Sistematika penulisan ini merupakan gambaran keseluruhan dalam penulisan proposal penelitian ini. Adapun sistematika penulisan adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penelitian.

BAB II : TINJAUAN PUSTAKA

Bab ini menguraikan tentang teori-teori dan konsep yang berhubungan dengan pokok pembahasan dalam penelitian serta kerangka berpikir penelitian.

BAB III : METODE PENELITIAN

Bab ini menguraikan tentang jenis penelitian, waktu dan tempat penelitian, subjek dan objek penelitian, teknik pengumpulan data, dan teknik analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Pada bab ini peneliti menguraikan sejarah perusahaan, visi misi, strukrur organisasi, dan prosedur perekrutan dan seleksi karyawan

BAB V : ANALISIS DATA DAN PEMBAHASAN

BAB VI : PENUTUP

Bab ini berisi kesimpulan dari informasi dan analisis data yang didapatkan oleh peneliti dan juga saran perbaikan bagi perusahaan serta saran

9 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Kompensasi

Sistem kompensasi berpotensi sebagai salah satu saran terpenting dalam membentuk perilaku dan mempengaruhi kerja para karyawan. Faktor utama para manusia bekerja adalah adanya kebutuhan dalam diri untuk dipenuhi. Kompensasi adalah sesuatu yang diperoleh oleh para karyawan sebagai bentuk balas jasa karena sudah bekerja untuk mencapai target yang diinginkan perusahaan. Untuk memenuhi keinginan tersebut, manusia bekerja dengan menjual tenaga, pikiran dan juga waktu yang dimilikinya kepada perusahaan dengan harapan mendapatkan kompensasi.

Menurut Simamora (2006:442) “Kompensasi merupakan apa yang

diterima oleh para karyawan sebagai ganti kontribusi mereka kepada organisasi”. Pada dasarnya kompensasi merupakan bagian dari imbalan

yang diberikan perusahaan kepada karyawan.

Menurut Hasibuan (2007), Tujuan Kompensasi adalah: a. Ikatan kerja sama

wajib membayarkan kompensasi itu sesuai dengan perjanjian yang disepakati.

b. Kepuasan kerja

Dengan balas jasa karyawan akan dapat memenuhi kebutuhan-kebutuhan fisik, status, sosial dari egoistiknya, sehingga ia memperoleh kepuasan kerja dari jabatannya itu.

c. Pengadaan efektif

Jika program kompensasi ditetapkan cukup besar, maka pengadaan karyawan yang berkompeten untuk perusahaan itu akan lebih mudah. d. Motivasi

Jika balas jasa yang diberikan cukup besar, manajer akan mudah memotivasi bawahannya.

e. Stabilitas karyawan

Dengan program kompensasi atas prinsip, adil, dan layak serta eksternal konsistensi yang kompentitif maka stabilitas karyawan lebih terjamin Karena turn over relative kecil.

f. Disiplin

Dengan pemberian balas jasa yang cukup besar maka disiplin karyawan semakin baik. Mereka menyadari serta mentaati peraturan-peraturan yang berlaku.

g. Pengaruh serikat buruh

h. Pengaruh pemerintah

Jika program kompensasi itu sesuai dengan Undang-Undang perburuhan yang berlaku (seperti upah minimum) maka intervensi pemerintah dapat dihindarkan

Menurut Hassibuan (1995:140) ada beberapa sistem pembayaran kompensasi yang umumnya diterapkan di perusahaan dari tingkat kecil ke atas, diantaranya:

1. Sistem Waktu

Dalam sistem waktu, besar kompensasi (gaji, upah) ditetapkan berdasarkan standar waktu seperti jam, hari, minggu, bulan. Sistem waktu, dalam administrasi pengupahannya relative mudah serta dapat diterapkan kepada karyawan tetap mmaupun pekerja harian.

Sistem waktu ini biasanya ditetapkan apabila prestasi kerja sulit diukur unitnya, melainkan didasarkan kepada lamanya bekerja. Kebaikan sistem waktu adalah dalam administasi pengupahan mudah dan besarnya kompensasi yang akan dibayarkan tetap. Sedangkan kelemahannya adalah pekerja yang malas pun kompensasinya tetap dibayar sebesar perjanjian.

2. Sistem Hasil (Output)

mengerjakannya. Sistem hasil ini tidak dapat diterapka kepada karyawan tetap (sistem waktu).

Kebaikan sistem hasil adalah memberikan kesempatan kepada karyawan yang bekerja bersungguh-sungguh serta berprestasi baik akan memperoleh balas jasa yang lebih besar. Sedangkan kelemahannya adalah kualitas barang yang dihasilkan kurang baik dan karyawan yang kurang mampu balas jasanya kecil, sehingga kurang manusiawi.

3. Sistem Borongan

Sistem borongan adalah suatu cara pengupahan penetapan besarnya jasa didasarkan atas volume pekerjaan dan lama mengerjakannya. Dalam sistem borongan ini pekerja bisa mendapat balas jasa besar atau kecil, tergantung atas kecermatan kalkulasi mereka.

Menurut Cahayani (2005), ada penentuan tingkatan kompensasi. Ada perbedaan kompensasi antara jabatan yang satu dan yang lain. Ada cara tersendiri untuk menentukan tingkat kompensasi tersebut:

1. Survey tentang kompensasi atau upah 2. Melakukan evaluasi jabatan

2. Indikator Kompensasi

a)Kompensasi Finansial

Menurut Bangun (2012:255), “Kompensasi finansial adalah bentuk

kompensasi yang dibayarkan kepada karyawan dalam bentuk uang atau jasa yang mereka sumbangkan pada perusahaan”. Kompensasi Finansial langsung dan kompensasi finansial tidak langsung.

1) Kompensasi Finansial Langsung

Menurut Bangun (2012:255), “Kompensasi finansial

langsung adalah kompensasi yang dibayarkan secara langsung baik dalam bentuk gaji pokok maupun berdasarkan kinerja (bonus dan

insentif)”. Berikut ini merupakan macam-macam kompensasi

finansial langsung: a. Upah dan/atau gaji

b. Bonus

Bonus pada dasarnya merupakan pendapatan tambahan yang didapatkan oleh karyawan di luar gaji pokoknya. Menurut Simamora (2006:509), Bonus merupakan tambahan kompensasi di luar gaji atau upah yang diberikan organisasi. Pemberian bonus pada umumnya didasarkan pada produktivitas, jumlah keuntungan perusahaan, tingkat kehadiran, prestasi kerja, dan efektifitas biaya.

c. Insentif

Menurut Simamora (2006:445), Insentif adalah tambahan kompensasi di atas atau di luar gaji atau upah yang diberikan oleh organisasi. Program insentif disesuaikan dengan memberikan bayaran tambahan, berdasarkan produktivitas, penjualan, keuntungan, atau pemangkasan biaya. Tujuan utama program insentif adalah mendorong dan mengimbali produktivitas karyawan dan efektivitas biaya.

2) Kompensasi Finansial Tidak Langsung

Adapun tujuan dari pemberian kompensasi tidak langsung menurut Hasibuan:2001 yaitu,

a. Untuk meningkatkan kesetiaan dan keterikatan karyawan kepada perusahaan.

b. Memberikan keterangan dan pemenuhan kebutuhan bagi karyawan beserta keluarganya.

c. Memotivasi gairah kerja, disiplin, dan produktivitas kerja

karyawan.

d. Menurunkan tingkat absensi dan turnover karyawan.

e. Menciptakan lingkungan dan suasana kerja yang baik serta nyaman.

f. Membantu lancarnya pelaksanaan pekerjaan untuk mencapai

tujuan.

g. Memelihara kesehatan dan menngkatkan kualitas karyawan. h. Membantu pelaksanaan program pemerintah dalam

meningkatkan kualitas manusia Indonesia.

i. Mengurangi kecelakaan dan kerusakan peralatan perusahaan. j. Meningkatkan status sosial karyawan beserta keluarganya.

b)Kompensasi Non Finansial

pekerjaan itu sendiri, atau dari lingkungan psikologis dan atau fisik dimana orang itu bekerja.

Kompensasi non finansial dibagi menjadi dua yaitu: 1) Pekerjaan

a) Tugas yang menarik b) Tantangan dalam bekerja c) Tanggung jawab

d) Pengakuan e) Rasa pencapaian 2) Lingkungan kerja

a) Kebijakan yang sehat b) Supervisi yang kompeten

c) Teman kerja yang menyenangkan d) Lingkungan kerja yang nyaman e) Fasilitas

3. Motivasi Kerja

manajer. Seorang manajer harus memiliki perhatian yang kuat terhadap motivasi karyawannya.

Hasibuan (2001) mengemukakan jenjang/hirarki kebutuhan menurut Abraham Harold Maslow, adalah sebagai berikut

a. Kebutuhan fisik b. Kebutuhan akan aman

c. Kebutuhan sosial/kasih sayang d. Kebutuhan akan penghargaan e. Kebutuhan akan aktualisasi diri

Menurut Hasibuan (2001) mengemukakan tentang teori Motivasi-Hygiene dari Frederick Herzberg. Ia mengemukakan teori motivasi dua faktor yang sering juga disebut teori motivasi kesehatan, di mana menurutnya orang menginginkan dua macam faktor kebutuhan yaitu: 1) Pertama, kebutuhan akan kesehatan atau kebutuhan pemeliharaan

(maintenance faktors). Faktor pemeliharaan berhubungan dengan hakekat manusia yang ingin memperoleh ketentraman dan kesehatan badan.

Hasibuan (2001) mengungkapkan bahwa menurut Herzberg ada tiga hal penting yang harus diperhatikan dalam memotivasi bawahan, antara lain:

1) Hal-hal yang mendorong para pegawai adalah pekerjaan yang menantang yang mencangkup perasaan berprestasi, bertanggung jawab, kemajuan, dapat menikmati pekerjaan itu sendiri, dan adanya pengakuan atas semuanya.

2) Hal-hal yang mengecewakan pegawai adalah terutama faktor yang bersifat embel-embel saja pada pekerjaan, peraturan pekerjaan, penerangan, istirahat, sebutan jabatan, hak, gaji dan lain-lain.

3) Para pegawai akan kecewa apabila peluang untuk berprestasi terbatas. Mereka akan menjadi sensitive pada lingkungannya serta mulai mencari-cari kesalahan.

Herzberg dalam buku Bangun (2012:312) mengatakan bahwa, gaji termasuk faktor pemeliharaan (hygiene factor) termasuk pada faktor ketidakpuasan (dissatisfaction factor). Teori dua faktor yang dikemukakan oleh Herzberg didasarkan pada tanggapan-tanggapan individu atas pertanyaan hal apa saja yang memberi mereka kebahagiaan atau ketidakbahagiaan di tempat kerja yang tak terlupakan, orang menunjuk dua daftar faktor yang berbeda, yaitu:

1. Faktor-faktor positif yang menyebabkan kebahagiaan di tempat kerja a. Suatu rasa pencapaian

c. Tanggung jawab yang melekat di dalam pekerjaannya d. Suatu kepuasan kerja, yaitu kepuasan pribadi

e. Promosi

2. Faktor-faktor negatif yang menyebabkan ketidakbahagiaan di tempat kerja

a. Kebijaksanaan dan administrasi perusahaan b. Hubungan antara atasan dan rekan kerja selevel c. Kondisi kerja fisik

4. Sumber-sumber Motivasi

Menurut Ishak Arep dan Hendri Tanjung (2004:51), dikatakaan bahwa ada beberapa sumber-sumber motivasi baik di perusahaan swasta, instansi pemerintahan dan BUMN. Ada 6 faktor yang menjadi sumber motivasi untuk karyawan bekerja lebih baik:

1) Kebutuhan Manusia

dirinya memiliki banyak mitra (partner) di perusahaan yang ia tempati tersebut.

2) Kompensasi

Kompensasi yang dimaksudkan seperti: upah dan/atau gaji, imbalan/balas jasa, kebijakan manajemen dan aturan administrasi pengupahan yang nantinya akan diterima oleh para karyawan sebagai bentuk apresiasi karena sudah bekerja untuk membantu kemajuan suatu perusahaan.

3) Komunikasi

Komunikasi yang dimaksudkan seperti: hubungan antara manusia, baik hubungan atasan-bawahan, hubungan sesame atasan dan hubungan sesame bawahan.

4) Kepemimpinan

Kepemimpinan yang dimaksud adalah gaya kepemimpinan yang dapat membuat karyawan yang ada diperusahaan dapat termotivasi agar dapat bekerja dengan penuh semangat

5) Pelatihan

Faktor pelatihan yang dimaksud adalah pelatihan dan pengembangan serta kebijakan manajemen dalam mengembangkan karyawan

6) Prestasi Kerja

5. Indikator-Indikator Motivasi

Menurut maslow yang dikutip oleh Usmara (2006:19), bahwa motivasi kerja karywan dipengaruhi oleh kebutuhan fisiologis, kebutuhan akan rasa aman, kebutuhan kasih sayang, kebutuhan akan penghargaan dan kebutuhan akan aktualisasi diri. Kemudian dari faktor kebutuhan tersebut, dijadikan sebagai indicator-indikator untuk mengetahui tingkat motivasi kerja pada karyawan, yaitu:

1. Kebutuhan fisik, ditunjukan dengan: pemberian gaji, pemberian bonus, uang makan uang transport, fasilitas perumahan dan sebagainya.

2. Kebutuhan akan rasa aman, ditunjukan dengan: fasilitas akan kebutuhan rasa aman diantaranya seperti adanya jaminan sosial tenaga kerja, dana pension, tunjangan kesehatan, asuransi kecelakaan, dan perlengkapan keselamatan kerja.

3. Kebutuhan sosial/kasih sayang, ditunjukan dengan: melakukan interaksi dengan orang lain yang diantaranya untuk diterima dalam kelompok dan kebutuhan untuk mencintai dan dicintai serta kasih sayang yang memberi dan menerima.

4. Kebutuhan akan penghargaan: dalam hal ini penghargaan yang

reputasi atau prestise (dengan mendefinisikan sebagai penghargaan dari orang lain), pengakuan, perhatian, peran, atau apresiasi.

5. Kebutuhan akan akatualisasi diri: dalam hal ini sifat pekerjaan yang menarik dan menantang, dimana karyawan tersebut akan mengerahkan kecakapan, kemampuan, keterampilan dan potensinya yang dalam praktiknya dilakukan oleh perusahaan dengan menyelenggarakan pendidikan dan pelatihan.

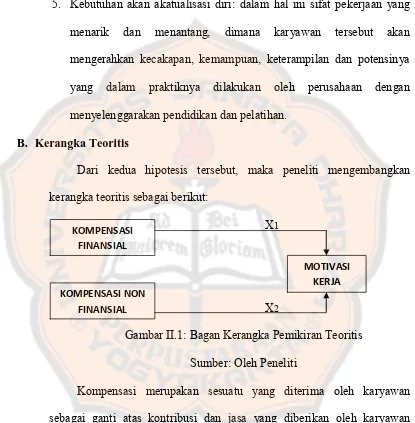

B. Kerangka Teoritis

Dari kedua hipotesis tersebut, maka peneliti mengembangkan kerangka teoritis sebagai berikut:

X1

X2

Gambar II.1: Bagan Kerangka Pemikiran Teoritis Sumber: Oleh Peneliti

Kompensasi merupakan sesuatu yang diterima oleh karyawan sebagai ganti atas kontribusi dan jasa yang diberikan oleh karyawan terhadap sebuah organisasi atau perusahaan. Pada penelitian ini kompensasi dioperasionalkan sebagai variabel independen. Sedangkan motivasi sebagai variabel dependen karena motivasi adalah sesuatu yang dihasilkan dari bentuk kepuasan kompensasi.

KOMPENSASI

FINANSIAL

KOMPENSASI NON

FINANSIAL

MOTIVASI

C. Pengembangan Hipotesis

1.Pengaruh Kompensasi Finansial Dan Motivasi

Pemberian kompensasi merupakan salah satu faktor yang berpengaruh terhadap motivasi dan merupakan suatu cara yang dilakukan oleh perusahaan dalam usaha memenuhi kebutuhan karyawannya dan member rangsangan untuk membina semangat kerja sehingga karyawan da/pat bekerja lebih efektif dan efisien.

Setiap karyawan yang bekerja pada suatu perusahaan mempunyai maksud dan tujuan. Tujuan karyawan bekerja pada umumnya akan mengharapkan adanya imbalan prestasi berupa kompensasi. Sedangkan maksud dari karyawan bekerja pada suatu perusahaan adalah agar terpenuhi kebutuhan hidupnya. Pemenuhan kebutuhan tersebut akan berpengaruh terhadap sikap dan perilaku karyawan di dalam melaksanakan pekerjaannya yaitu dalam motivasi kerja.

Motivasi kerja dari para karyawan akan berbeda-beda sesuai dengan tingkat pendidikan dankondisi perekonomiannya. Orang yang semakin terdidik dan semakin independen secara ekonominya, maka sumber motivasnya pun akan berbeda.

dilakukan oleh perusahaan diberikan dalam dua macam kompensasi finansial dan kompensasi non finansial.

Kompensasi finansial sebagai faktor yang bisa membuat para karyawan bisa termotivasi untuk bekerja secara maksimal dan membuat para karyawan merasa dihargai.

Dari keterangan diatas dapat disimpulkan hipotesis bahwa:

H1: “kompensasi finansial berpengaruh positif dan signifikan

terhadap motivasi kerja karyawan PDAM Kota Magelang”.

2.Pengaruh Kompensasi Non Finansial Dan Motivasi

Kompensasi merupakan salah satu bentuk pendorong motivasi yang positif, yaitu dengan memberi timbal balik atau hadiah kepada karyawan yang berprestasi baik, dimana pemberian kompensasi ini diharapkan akan meningkatkan motivasi kerja karyawan sebagai individu karena besarnya kompensasi mencerminkan ukuran nilai karya mereka diantara para karyawan itu sendiri, keluarga dan masyarakat. Oleh karena itu jika para karyawan memandang kompensasi mereka tidak memadai, motivasi dan kepuasan kerja mereka dapat turun secara drastis.

Dari keterangan diatas dapat disimpulkan hipotesis bahwa:

H2: “kompensasi non finansial berpengaruh positif dan signifikan

terhadap motivasi kerja karyawan PDAM Kota Magelang”.

3. Pengaruh Kompensasi Finansial Dan Nonfinansial Terhadap Motivasi

Menurut Hasibuan (2007), besarnya balas jasa ditentukan dan diketahui sebelumnya, sehingga karyawan secara pasti mengetahui besarnya balas jasa/kompensasi yang akan diterimanya. Inilah yang akan dipergunakan karyawan beserta keluarganya untuk memenuhi kebutuhannya. Apabila kompensasi yang diterima karyawan (kompensasi finansial dan nonfinansial) semakin besar maka semakin tinggi pula karyawan akan merasa termotivasi kerja, sebaliknya apabila kompensasi yang diterima karyawan (kompensasi finansial dan nonfinansial) semakin rendah, maka motivasi kerja karyawan akan semakin berkurang.

Dari keterangan diatas dapat disimpulkan hipotesis bahwa:

H3: “ kompensasi finansial dan non finansial secara simultan

berpengaruh positif dan signifikan terhadap motivasi kerja karyawan

26 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan metode penelitian kuantitatif dengan metode/pendekatan kausalitas. Menurut Sugiyono (2007:30), desain kausal adalah penelitian yang betujuan menganalisis hubungan sebab-akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Jenis penelitian ini dipilih oleh peneliti karena tujuan dari penelitian ini adalah untuk menjelaskan hubungan dan pengaruh yang terjadi antar variabel sebagai alat pengumpul data primer, dimana penelitian ini dilakukan untuk mengetahui pengaruh kompensasi finansial dan nonfinansial terhadap motivasi kerja karyawan. Variabel independen pada penelitian ini adalah kompensasi finansial (X1) dan kompensasi nonfinansial (X2). Sedangkan variabel dependen pada penelitian ini adalah motivasi kerja karyawan (Y).

B. Tempat Dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Kantor Perusahaan Daerah Air Minum (PDAM) Kota Magelang di Jl. Veteran No.8 Kota Magelang No. Telp: (0293) 362838.

2. Waktu

C. Jenis Dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang berupa nilai atau skor atas jawaban yang diberikan oleh responden terhadap pertanyaan-pertanyaan yang ada dalam kuesioner. Sedangkan sumber data yang digunakan dalam penelitian ini adalah data atau informasi yang diperoleh dari Perusahaan Daerah Air Minum Kota Magelang berupa data primer, yaitu data yang diperoleh langsung dari responden berupa jawaban dari kuesioner.

D. Populasi Dan Sampel

E. Teknik Pengumpulan Data

Metode pengumpulan data merupakan salah satu aspek yang berperan dalam kelancaran dan keberhasilan dalam suatu penelitian. Dalam penelitian ini metode pengumpulan data yang digunakan adalah sebagai berikut:

1. Studi Kepustakaan

Tinjuauan kepustakaan yaitu penelitian dilakukan dengan cara mengumpulkan membaca dan mempelajari literature dan buku-buku serta referensi yang relevan dan permasalahan yang dikaji untuk mendapatkan kejelasan konsep dalam upaya penyusunan landasan teori.

2. Tinjauan Lapangan

Tinjauan lapangan yaitu penelitian yang dilakukan dengan memperoleh data langsung lapangan, melalui kuesioner.

Teknik yang dilaksanakan antara lain: 1. Metode Wawancara

Metode ini dilakukan dengan cara mengadakan Tanya jawab secara langsung dengan pihak-pihak yang terkait untuk memperoleh informasi mengenai gambaran umum serta pengembangannya.

2. Metode Angket atau kuesioner

kuesioner, daftar pertanyaannya dibuat secara berstruktur dengan bentuk pertanyaan pilihan berganda (multiple choice questions) dan pertanyaan terbuka (open questions). Metode ini digunakan untuk memperoleh data tentang persepsi dari responden.

F. Variabel Penelitian dan Definisi Operasional Variabel

1. Variabel Penelitian

Variabel adalah suatu atribut, sifat atau nilai dari orang, objek atau kegiatan yang memiliki variasi tertentu yang ditetapkan dalam penelitian untuk di pelajari dan ditarik kesimpulannya (Sugiyono, 2007:89). Berdasarkan pokok masalah dan hipotesis yang di ajukan, variabel-variabel dalam analisis ini dapat di identifikasi sebagai berikut:

a. Variabel bebas (independen variabel)

Variabel bebas adalah variabel yang mempengaruhi variabel terikat. Dalam penelitian ini, variabel bebas adalah kompensasi finansial (X1) dan kompensasi nonfinansial (X2).

b. Variabel Terikat (dependen variabel)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas dalam penelitian ini variabel terikat adalah kinerja pegawai (Y).

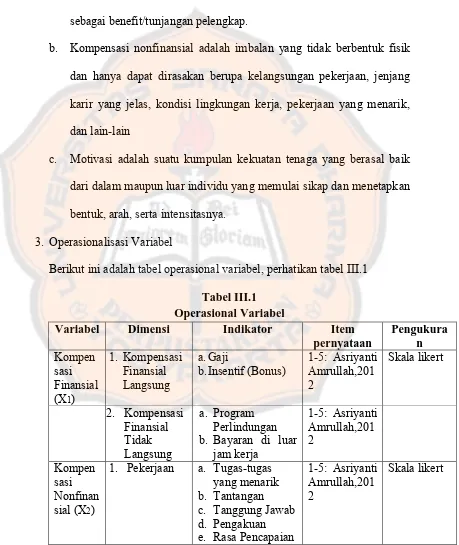

2. Definisi Operasional Variabel

karakteristik-karakteristik variabel tersebut yang dapat diamati. Dalam penelitian ini definisi operasional variabel adalah sebagai berikut:

a. Kompensasi finansial adalah imbalan yang berbentuk gaji (uang) dan sebagai benefit/tunjangan pelengkap.

b. Kompensasi nonfinansial adalah imbalan yang tidak berbentuk fisik dan hanya dapat dirasakan berupa kelangsungan pekerjaan, jenjang karir yang jelas, kondisi lingkungan kerja, pekerjaan yang menarik, dan lain-lain

c. Motivasi adalah suatu kumpulan kekuatan tenaga yang berasal baik dari dalam maupun luar individu yang memulai sikap dan menetapkan bentuk, arah, serta intensitasnya.

3. Operasionalisasi Variabel

Berikut ini adalah tabel operasional variabel, perhatikan tabel III.1

Tabel III.1 Operasional Variabel

Variabel Dimensi Indikator Item

pernyataan e. Rasa Pencapaian

1-5: Asriyanti Amrullah,201 2

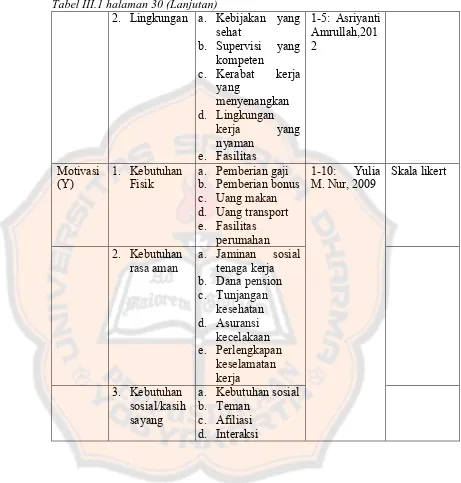

Tabel III.1 halaman 30 (Lanjutan) b. Pemberian bonus c. Uang makan

a. Kebutuhan sosial b. Teman

Tabel III.1 halaman 30 (Lanjutan)

Pengukuran variabel kompensasi finansial dan nonfinansial menggunakan instrument yang dikembangkan oleh Amrulah (2012), tetapi dilakukan sedikit perubahan untuk menyesuaikan dengan keadaan responden. Instrument ini terdiri dari atas 10 pertanyaan untuk variabel kompensasi finansial dan 10 pertanyaan variabel kompensasi nonfinansial. Instrument pertanyaan ini menggunakan skala likert 5 poin dengan meminta responden menunjukan pilihan antara sangat tidak setuju sampai dengan sangat setuju dari setiap pertanyaan yang diajukan.

sampai dengan sangat setuju). Guhiyono (2007:93) mengemukakan bahwa “skala likert, digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial”. Dalam skala

likert, variabel yang akan diukur dan dijabarkan menjadi indikator variabel, kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrument yang dapat berupa pernyataan atau pertanyaan. Dalam penelitian ini untuk setiap item dari masing-masing indicator di atas balik variabel independen maupun variabel dependen dijadikan dasar untuk pembuatan kuesioner dimana jawaban diberikan skor sebagai berikut:

a. Sangat Tidak Setuju (STS) = diberikan skor 1 b. Tidak Setuju (TS) = diberikan skor 2

c. Ragu-ragu (R) = diberikan skor 3 d. Setuju (S) = diberikan skor 4

e. Sangat Setuju (SS) = diberikan skor 5

H. Teknik Analisis Data

Teknik analisis data yang akan digunakan untuk penelitian adalah: 1. Analisis Statistik Deskriptif

minimum (Ghozali, 2006). Statistik deskriptif menyajjikan ukuran-ukuran numerik yang sangat penting bagi data sampel Uji statistic deskriptif tersebut dilakukan dengan program SPSS versi 22.0

2. Pengujian Kualitas Data

Langkah pertama dalam analisis yang akan dilakukan dalam penelitian ini adalah pengukuran dan pengujian suatu kuesioner. Suatu kuesioner atau hipotesis sangat bergantung pada kualitas data yang dipakai dalam pengujian tersebut. Data penelitian tidak akan berguna jika instrumen yang digunakan untuk mengumpulkan data penelitian tidak memiliki reliability (tingkat keandalan) dan validity (tingkat kesahlihan) yang tinggi. Pengujian dan pengukuran tersebut masing-masing menunjukan konsistensi dan akurasi data yang dikumpulkan. Pengujian validitas dan reliabilitas kuesioner dalam penelitian ini menggunakan program pengujian SPSS 20.0 for Windows.

3. Uji Validitas

statistik yaitu dengan menghitung korelasi antara skor masing-masing item pernyataan dengan skor total dengan menggunakan metode korelasi Bivariate Pearson (Produk Momen Pearson) untuk pengujian dua sisi.

Hasil uji korelasi tersebut bisa dikatakan valid jika apabila koefisien korelasi r hitung lebih besar dibandingkan koefisien korelasi r tabel pada taraf signifikan 5% atau 10% atau tingkat probabilitasnya lebih kecil dari 0,05. Atau jika melakukan penilaian langsung terhadap koefisien korelasi, bisa digunakan batas nilai minimal korelasi 0,30.

Untuk pengujian dalam SPSS digunakan kriteria sebagai berikut:

o Jika angka signifikansi hasil riset <0,05, maka hubungan kedua variabel signifikan.

o Jika angka signifikansi hasil riset >0,05, maka hubungan kedua variabel tidak signifikan

4. Uji Reliabilitas

Uji reliabilitas digunakan untuk menilai apakah data hasil angket/kuesioner dapat dipercaya/reliable atau tidak. Menurut Ghozali (2006:41), suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Dalam penelitian ini uji reliabilitas dilakukan dengan metode

Cronbach’s Alpha. Koefisien Cronbach’s Alpa yang lebih dari 0,60

(2008:26) dikatakan bahwa reliabilitas kurang dari 0,06 adalah kurang baik, sedangkan 0,7 dapat diterima dan di atas 0,8 adalah baik.

5. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis, terlebih dahulu regresi yang digunakan sebagai alat analisis, diuji dengan uji asumsi klasik. Pengujian asumsi klasik yang digunakan adalah uji normalitas, uji multikolonearitas dan uji heteroskedastisitas dengan menggunakan program SPSS versi 22.0

6. Uji Normalitas

Uji normalitas data digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Deteksi normal dilakukan dengan penyebaran data (titik) pada sumbu diagonal dari grafik. Uji normalitas dalam penelitian ini dilakukan dengan analisis grafik plot atau uji statistic non-parametrik One Sample Kolmogorov-Smirnov Test. Pengambilan keputusan Dasar pengambilan keputusan:

o Jika data menyebar di sekitar garis diagonal dan mengikuti arah

o Jika data menyebar jauh dari garis diagonal dan tidak mengikuti

arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

7. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah di dalam model regresi ditemukan adanya korelasi antarvariabel independen. Menurut Ghozali (2006:91), model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Uji multikolonearitas dilakukan dengan menganalisis matriks korelasi variabel-variabel independen, nilai Toletance, dan nilai Variance Inflation Factor (VIF). Suatu model regresi menunjukan adanya multikolinearitas jika:

a. Tingkat korelasi > 95% b. Nilai Tolenace <0,10, atau c. Nilai VIF >10

8. Uji Heteroskedastisitas

Menurut Imam Ghozali (2006:105) deteksi ada tidaknya heterokedastisitas dengan melihat ada tidaknya pola tertentu pada grafik scatterplot, dengan dasar analisis:

o Jika ada pola tertentu, seperti titik-titik (poin-poin) yang ada

membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi heteroskedastisitas.

o Jika tidak ada pola yang jelas, seta titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

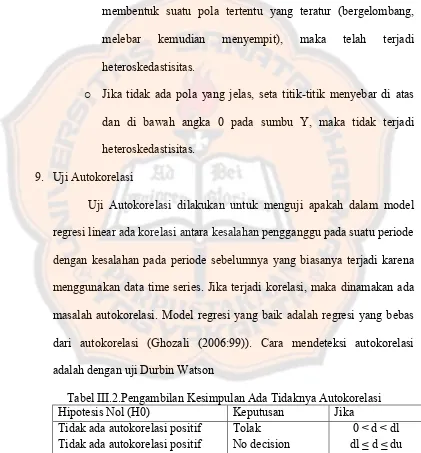

9. Uji Autokorelasi

Uji Autokorelasi dilakukan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pada periode sebelumnya yang biasanya terjadi karena menggunakan data time series. Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali (2006:99)). Cara mendeteksi autokorelasi adalah dengan uji Durbin Watson

Tabel III.2.Pengambilan Kesimpulan Ada Tidaknya Autokorelasi Hipotesis Nol (H0) Keputusan Jika Tidak ada autokorelasi positif

Tidak ada autokorelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif Tidak ada autokorelasi

Selain itu, dalam mendeteksi adanya autokorelasi dapat menggunakan run test. Run test digunakan untuk menguji apakah nilai antara residual memiliki korelasi yang tinggi. Jika nilai antara residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random atau tidak terjadi autokorelasi.

10. Goodness of Fit Model

Ketepatan fungsi regresi sampel adalah menaksir nilai aktual dapat diukur dari goodness of fit. Secara statistik, setidaknya ini dapat mengukur nilai dari koefisien determinasi, nilai statistik F dan nilai statistik t.

11. Uji Signifikansi Simultan (Uji Statistik F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen secara bersama-sama (simultan) dapat berpengaruh terhadap variabel dependen. Cara yang dilakukan adalah dengan membandingkan nilai F hitung dengan F tabel dengan ketentuan sebagai berikut:

a. Ho : β = 0, berarti tidak ada pengaruh signifikan dari variabel independen terhadap variabel dependen secara simultan (bersama-sama);

b. Ho : β > 0, berarti ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen secara simultan (bersama-sama).

a. Jika F hitung > F tabel, maka Ho ditolak dan Ha diterima yang berarti bahwa variabel independen secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel dependen.

b. Jika F hitung < F tabel, maka Ho diterima dan Ha ditolak yang berarti bahwa variabel independen secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

12. Uji Regresi Parsial (Uji t)

Uji t dilakukan untuk mengetahui pengaruh masing – masing variabel independen secara partial (individu) terhadap variabel dependen. Uji t dilakukan dengan membandingkan t-hitung terhadap t-tabel dengan ketentuan sebagai berikut:

a. Ho : β = 0, berarti bahwa tidak ada pengaruh positif dari masing –

masing variabel independen secara parsial

b. Ho : β > 0, berarti bahwa ada pengaruh positif dari masing – masing

variabel independen secara parsial

Tingkat kepercayaan yang digunakan adalah 95% atau taraf signifikansi 5% (α = 0,05) dengan kriteria penilaian sebagai berikut:

a. t-hitung > t-tabel, maka Ho ditolak dan Ha diterima yang berarti bahwa ada pengaruh yang signifikan dari masing-masing variabel independen terhadap variabel dependen secara parsial.

13. Koefisien Determinasi

Menurut Sofyan Siregar (2013:338), Koefisien Determinasi (KD) adalah angka yang menyatakan atau digunakan untuk mengetahui kontribusi atau sumbangan yang diberikan oleh sebuah variabel atau lebih X (bebas) terhadap Y (terikat). Koefisien determinasi ini digunakan untuk melihat seberapa besar angka kontribusi atau sumbangan yang diperoleh dari hasil uji regresi linier. Perhitungan Koefisien Determinasi dilakukan melihat hubungan antar variabel independent apakah secara simultan berpengaruh terhadap variabel dependent. Adapun rumus yang digunakan sebagai berikut:

14. KD = (r)2 × 100% 15. Uji Hipotesis

Langkah terakhir adalah pengujian hipotesis dengan menggunakan analisis regresi berganda. Untuk menjawab hipotesis pertama, kedua dan ketiga, digunakan analisis regresi linier berganda. Analisis ini untuk memprediksi nilai dari variabel dependen apabilai nilai variabel independen mengalami kenaikan atau penurunan dan untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif.

menggunakan regresi linier berganda untuk melihat pengaruh dua variabel bebas atau lebih kepada variabel terikat. Jika dimasukkan pada formulasi regresi linier berganda, maka dapat diperoleh persamaan regresi linier berganda dengan rumus:

Y = a + b1X1 + b2X2 Dimana

Y = motivasi kerja karyawan a = konstanta

b1.b2 = koefisien regresi berhubungan dengan variabel bebas x1 = kompensasi finansial

43 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Berdirinya Perusahaan Daerah Air Minum Kota

Magelang

Pada Pemerintahan Hindia Belanda, berdasarkan pada Peraturan

Daerah yang dikenal sebagai “Verordening Voor de Gementelijke

Drinkwater Leideng Gemeente Magelang” pada tanggal 9 Oktober 1923

yang diundangkan dalam Javascke Courant tanggal 11 Januari 1924 nomor 11, maka system air minum yang ada di Gemeente Magelang merupakan salah satu bagian dari pemerintahaan setempat pada masa itu.

B. Dasar Pengelolaan Perusahaan Daerah Air Minum Kota Magelang

Adapun Peraturan Daerah yang sebagaimana sebagai dasar PDAM dalam pengelolaannya:

1. Perda No. 270 Tahun 1978 tentang Pendirian Perusahaan Daerah Air Minum Kota Madya Dati II Magelang.

2. Perda No. 2 Tahun 1989 tentang Perubahan Pertama PErda No. 270 th 1978.

3. Perda No. 10 Tahun 2009 tentang Perubahan Kedua Perda No. 270 Tahun 1978, tentang Perubahan kedua atas Peraturan Daerah Kotamadya Daerah Tingkat II Magelang, No. 270 tahun 1978 tentang Pendirian Perusahaan Daerah Air Minum Kotamadya Daerah tingkat II Magelang.

4. Perda No. 11 Tahun 2009 tentang Organisasi dan Kepegawaian

Perusahaan Daerah Air Minum Kota Magelang.

C. Visi, Misi, Dan Tujuan Perusahaan Daerah Air Minum Kota Magelang

1. Visi dari Perusahaan Daerah Air Minum (PDAM) Kota Magelang:

Menjadikan PDAM Kota Magelang Mandiri, Professional, Kompak, dan Kompetitif, Menuju Pelayanan Prima.

2. Misi dari Perusahaan Daerah Air Minum (PDAM) Kota Magelang: a. PDAM yang sehat mandiri dan professional

c. PDAM mampu meningkatkan kesejahteraan masyarakat melalui pelayanan air bersih sebagai kebutuhan pokok

d. PDAM sebagai Badan Usaha mampu ikut mengambil peran dalam penggerak ekonomi Daerah

e. PDAM sebagai Perusahaan Daerah mampu untuk memberikan sumbangan bagi Pendapatan Asli Daerah (PAD).

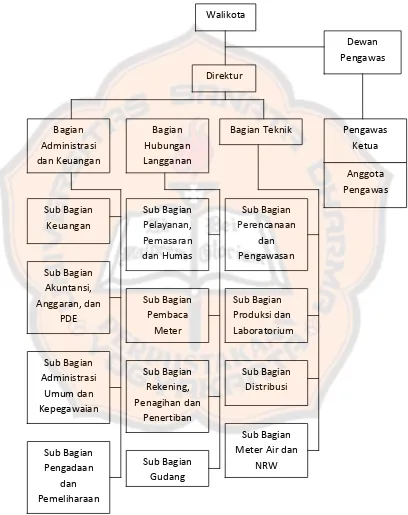

D. Struktur Organisasi Perusahaan Daerah Air Minum Kota Magelang

Berdasarkan Peraturan Direktur dengan Nomor: 060/769/34 Tahun 2014 tanggal 14 Juli 2014, ditetapkan susunan Direksi Perusahaan Daerah Air Minum Kota Magelang sebagai berikut:

Direktur Utama : Hery Wibowo, SH.

Kepala Bagian Administrasi dan Keuangan : M. Haryo Nugroho, SE.,MT Kepala Bagian Hubungan Langganan : Waluyo S.E.

Kepala Bagian Teknik : Ir. Wahyu Hidayat Adapun 12 Kepala Sub Bagian dengan rincian sebagai berikut:

Sub Bagian Keuangan : Siti Munawaroh, SE.

Sub Bagian Akuntansi, Anggaran dan PDE : Prawidarmoko, SE. Sub Bagian Administrasi Umum dan Kepegawaian : Dra. Anik Umi R. Sub Bagian Pengadaan dan Pemeliharaan Aset : Harto, ST.

Sub Bagian Pelayanan, Pemasaran dan Humas : Ismiyati, Sos

Sub Bagian Pembaca Meter : Mulyono, SE

Sub Bagian gudang : Budi Rahayu, SE Sub Bagian Perencanaan dan Pengawasan Teknik : Christina Heny, ST Sub Bagian Produksi dan Laboratorium : Daru Santoso Sub Bagian Distribusi : Suroso, ST Sub Bagian Meter Air dan NRW : Parjiya, ST

Dan dalam pelaksanaan tugasnya Diretur dibantu oleh 113 orang pelaksana, sehingga secara keseluruhan jumlah karyawan yang ada di Perusahaan Daerah Air Minum (PDAM) Kota Magelang berjumlah 127 personil.

Selain itu, adapun Dewan Pengawasan yang setara dengan Kepala Bagian di PDAM, adalah sebagai berikut:

Dewan Pengawas : Sumartono, SE, MM

Handini Rahayu, ST,M.Eng Ketua Pengawas : Tri Raharjo, SH

Adapun Struktur Organisasi Perusahaan Daerah Air Minum (PDAM) Kota Magelang

Gambar IV.2: Struktur Organisasi Perusahaan Daerah Air Minum (PDAM)

Kota Magelang

Bagian Teknik Pengawas

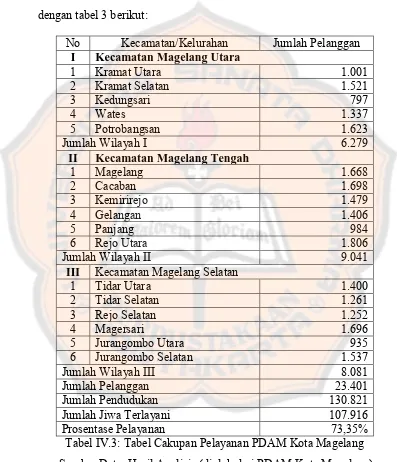

E. Cakupan Pelayanan

Besarnya cakupan wilayah pelayanan Perusahaan Daerah Air Minum (PDAM) pada masing-masing kecamatan berbeda beda, yang akan ditunjukan dengan tabel 3 berikut:

No Kecamatan/Kelurahan Jumlah Pelanggan

I Kecamatan Magelang Utara

1 Kramat Utara 1.001

2 Kramat Selatan 1.521

3 Kedungsari 797

4 Wates 1.337

5 Potrobangsan 1.623

Jumlah Wilayah I 6.279

II Kecamatan Magelang Tengah

1 Magelang 1.668

Jumlah Wilayah II 9.041

III Kecamatan Magelang Selatan

1 Tidar Utara 1.400

2 Tidar Selatan 1.261

3 Rejo Selatan 1.252

4 Magersari 1.696

5 Jurangombo Utara 935

6 Jurangombo Selatan 1.537

Jumlah Wilayah III 8.081

Jumlah Pelanggan 23.401

Jumlah Pendudukan 130.821

Jumlah Jiwa Terlayani 107.916

Prosentase Pelayanan 73,35%

Tabel IV.3: Tabel Cakupan Pelayanan PDAM Kota Magelang Sumber Data: Hasil Analisis (diolah dari PDAM Kota Magelang)

49 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Karakteristik Koresponden

Populasi seluruh karyawan pada Perusahaan Daerah Air Minum Kota Magelang yang berlokasi di jalan Veteran Nomor 8 Magelang berjumlah 127 personil. Sampel yang digunakan berjumlah 45 responden. Pengumpulan data primer dilakukan dengan menyebarkan kuesioner kepada responden dengan dibantu oleh bagian Sub Bagian Pelayanan, Pemasaran, dan Humas yang menyampaikan kuesioner tersebut langsung kepada responden. Penyebaran kuesioner dimulai pada jumat, 15 Mei 2015 – Jumat, 22 Mei 2015. Dari 45 kuesioner yang tersebar sebanyak 44 responden yang mengisi.

Karakteristik Koresponden dalam penelitian ini dapat dilakukan pengolahan data responden yang diperoleh dari kuesioner yang telah dibagikan secara random. Periode pengumpulan kuesioner dari 15 Mei 2015 sampai 22 Mei 2015. Kuesioner yang dibagikan sebanyak 44 kuesioner yang diisi dan hanya 1 yang tidak diisi. Hal ini berarti jumlah kuesioner yang

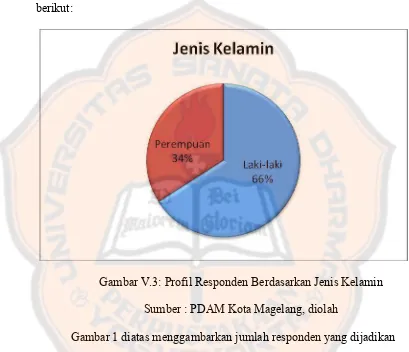

Deskripsi Profil Responden

Profil pegawai Perusahaan Daerah Air Minum (PDAM) Kota Magelang menurut Jenis Kelamin dapat dilihat pada Gambar 1 sebagai berikut:

Gambar V.3: Profil Responden Berdasarkan Jenis Kelamin Sumber : PDAM Kota Magelang, diolah

Profil pegawai Perusahaan Daerah Air Minum (PDAM) Kota

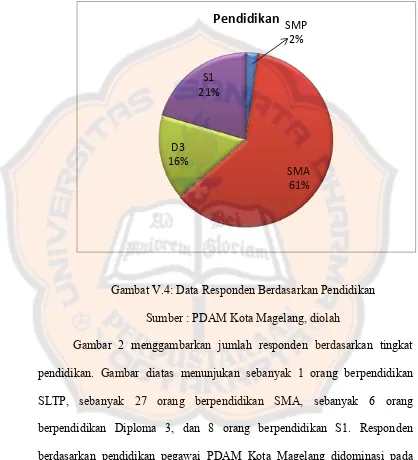

Magelang menurut Pendidikan dapat dilihat pada Gambar 2 sebagai berikut:

SMP 2%

SMA 61% D3

16% S1 21%

Pendidikan

Gambat V.4: Data Responden Berdasarkan Pendidikan Sumber : PDAM Kota Magelang, diolah

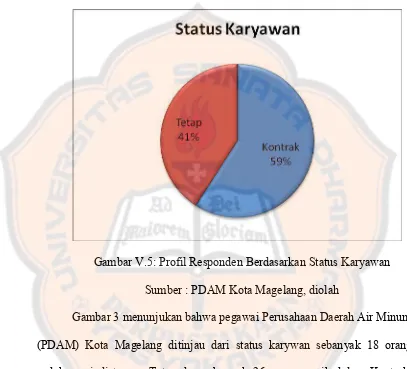

Profil pegawai Perusahaan Daerah Air Minum (PDAM) Kota Magelang menurut Status Karyawan dapat dilihat pada Gambar 3 sebagai berikut:

Gambar V.5: Profil Responden Berdasarkan Status Karyawan Sumber : PDAM Kota Magelang, diolah

B. Analisis Data

1. Statistik Deskriptif

Statistik Deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maximum, minimum dan sum dapat dilihat pada tabel V.4 sebagai berikut:

Tabel V.4. Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kompensasi Finansial 44 29 41 35.20 4.279

Kompensasi Nonfinansial 44 28 41 34.75 3.930

Motivasi Kerja 44 30 45 34.73 4.379

Valid N (listwise) 44

Sumber: data diolah

Output tampilan SPSS 22 menunjukan jumlah responden (N) ada 44, dan 44 responden ini yang paling tidak setuju dengan pertanyaan pada kueisioner dengan jumlah nilai 28 berada di indikator Kompensasi Nonfinansial dan yang paling setuju dengan pertanyaan pada kuesioner dengan jumlah nilai 45 berada di indikator Motivasi Kerja.

2. Uji Validitas

a. Kompensasi Finansial (X1)

Nilai koefisien korelasi dari hasil uji validitas untuk dimensi kompensasi finansial dapat dilihat pada Tabel V.5 berikut:

Tabel V.5. Rekapitulasi Nilai r untuk Uji Validitas Penelitian Dimensi Kompensasi Finansial (X1)

No. butir

Instrumen r-hitung r-table Keterangan

Tabel V.5 halaman 53 (Lanjutan)

Q2 0,670 0,297 Valid

Q3 0,785 0,297 Valid

Q4 0,771 0,297 Valid

Q5 0,823 0,297 Valid

Q6 0,745 0,297 Valid

Q7 0,750 0,297 Valid

Q8 0,796 0,297 Valid

Q9 0,736 0,297 Valid

Q10 0,800 0,297 Valid

Sumber : data diolah peneliti

Berdasarkan pada data yang tertera pada Tabel V.5 dapat diketahui bahwa nilai koefisien korelasi untuk uji validitas dimensi

kompensasi finansial (

x

1) yang diperoleh rata-rata lebih besar darir-tabel dan seluruh pernyataan sebanyak 10 pertanyaan dikatakan valid. b. Kompensasi Nonfinansial (X2)

Nilai koefisien korelasi dari hasil uji validitas untuk dimensi kompensasi finansial dapat dilihat pada Tabel V.6 berikut:

Tabel V.6. Rekapitulasi Nilai r untuk Uji Validitas Penelitian Kompensasi Nonfinansial (X2)

No. butir

Instrumen r-hitung r-table Keterangan

Q1 0,804 0,297 Valid

Q2 0,818 0,297 Valid

Q3 0,782 0,297 Valid

Q4 0,726 0,297 Valid

Q5 0,629 0,297 Valid

Q6 0,810 0,297 Valid

Q7 0,838 0,297 Valid

Tabel V.6 halaman 54 (Lanjutan)

Q9 0,731 0,297 Valid

Q10 0,482 0,297 Valid

Sumber : data diolah peneliti

Berdasarkan pada data yang tertera pada Tabel V.6 dapat diketahui bahwa nilai koefisien korelasi untuk uji validitas kompensasi

nonfinansial (

x

1) yang diperoleh rata-rata lebih besar dari r-tabel danseluruh pernyataan sebanyak 10 pertanyaan dikatakan valid. c. Motivasi Kerja (Y)

Nilai koefisien korelasi dari hasil uji validitas untuk dimensi kompensasi finansial dapat dilihat pada Tabel V.7 berikut:

Tabel V.7. Rekapitulasi Nilai r untuk Uji Validitas Penelitian Motivasi Kerja (Y)

No. butir

Instrumen r-hitung r-table Keterangan

Q1 0,850 0,297 Valid

Q2 0,828 0,297 Valid

Q3 0,875 0,297 Valid

Q4 0,811 0,297 Valid

Q5 0,848 0,297 Valid

Q6 0,840 0,297 Valid

Q7 0,806 0,297 Valid

Q8 0,848 0,297 Valid

Q9 0,737 0,297 Valid

Q10 0,683 0,297 Valid

Sumber : data diolah peneliti