vi Universitas Kristen Maranatha

ABSTRACT

The role of domestic revenues to be very important and has a strategic position to drive the wheels of government and national development. An important role because a tax revenue is one of the biggest besides foreign exchange , oil and gas, non oil, export, etc. Recent changes regarding legislation Article 21 of the Income Tax Act No. 17 of 2000 to Act No. 36 of 2008. The purpose of this research is to know if any differences between income tax under Article 21 permanent employees pursuant to Act No. 17 of 2000 by Act No. 36 of 2008. The method used in this research is descriptive analytic. The data used in this study are a list of employee salaries PT X. The data are analyzed using a paired sample t-test. The result show that, there are significant differences between income tax under Article 21 permanent employees pursuant to Act No. 17 of 2000 by Act No. 36 of 2008.

vii Universitas Kristen Maranatha ABSTRAK

Peranan penerimaan dalam negeri menjadi sangat penting serta mempunyai kedudukan yang cukup strategis untuk menggerakkan roda pemerintahan dan pembangunan nasional. Perannya yang cukup penting itu karena pajak merupakan salah satu penerimaan negara yang cukup besar selain devisa, migas, nonmigas, ekspor, dan lain sebagainya. Perubahan terbaru mengenai Undang-Undang Pajak Penghasilan Pasal 21 adalah Undang-Undang Nomor 17 Tahun 2000 menjadi Undang-Undang Nomor 36 Tahun 2008. Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat perbedaan jumlah Pajak Penghasilan Pasal 21 yang dihitung menggunakan Undang Nomor 17 Tahun 2000 dengan Undang-Undang Nomor 36 Tahun 2008. Metode yang digunakan dalam penelitian ini adalah deskriptif analitis. Data yang digunakan dalam penelitian ini adalah daftar gaji karyawan tetap PT X. Data tersebut dianalisis menggunakan paired sample t-test. Dari hasil analisis tersebut, diperoleh hasil bahwa terdapat perbedaan yang signifikan antara Pajak Penghasilan Pasal 21 karyawan tetap berdasarkan Undang-Undang Nomor 17 Tahun 2000 dengan Undang-Undang Nomor 36 tahun 2008.

viii Universitas Kristen Maranatha DAFTAR ISI

Halaman

HALAMAN JUDUL i

HALAMAN PENGESAHAN ii

SURAT PERNYATAAN KEASLIAN SKRIPSI iii

KATA PENGANTAR iv

ABSTRACT vi

ABSTRAK vii

DAFTAR ISI viii

DAFTAR GAMBAR xii

DAFTAR TABEL xiii

DAFTAR GRAFIK xv

BAB I PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Identifikasi Masalah 6

1.3 Maksud dan Tujuan Penelitian 7

1.4 Kegunaan Penelitian 7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN

DAN PENGEMBANGAN HIPOTESIS 9

2.1 Pajak Secara Umum 9

2.1.1 Definisi Pajak 9

ix Universitas Kristen Maranatha

2.1.3 Ciri-Ciri Pajak 11

2.1.4 Fungsi Pajak 12

2.1.5 Sistem Pemungutan pajak 13

2.1.6 Asas Pemungutan Pajak 14

2.1.7 Teori Pemungutan Pajak 14

2.1.8 Tata Cara Pemungutan Pajak 15

2.1.9 Tarif Pajak 16

2.2 Undang-Undang Nomor 17 Tahun 2000 18

2.2.1 Subjek Pajak dan Bukan Subjek Pajak 18 2.2.2 Objek Pajak dan Bukan Objek Pajak 23

2.2.3 Tarif Pajak Penghasilan 29

2.2.4 Biaya-Biaya Pengurang Penghasilan Bruto 31 2.2.5 Penghasilan Tidak Kena Pajak 31

2.3 Undang-Undang Nomor 36 Tahun 2008 32

2.3.1 Subjek Pajak dan Bukan Subjek Pajak 32 2.3.2 Objek Pajak dan Bukan Objek Pajak 36

2.3.3 Tarif Pajak Penghasilan 42

2.3.4 Biaya-Biaya Pengurang Penghasilan Bruto 44 2.3.5 Penghasilan Tidak Kena Pajak 44

2.4 Pajak Penghasilan Pasal 21 45

2.4.1 Pemotong Pajak Penghasilan Pasal 21 46 2.4.2 Penerima Penghasilan yang Dipotong Pajak Penghasilan

Pasal 21 46

x Universitas Kristen Maranatha

Penghasilan Pasal 21 47

2.4.4 Kewajiban Pemotong Pajak 48

2.4.5 Objek Pajak Penghasilan Pasal 21 49 2.4.6 Bukan Objek Pajak Penghasilan Pasal 21 50 2.4.7 Pajak Penghasilan Pasal 21 untuk Karyawan Tetap 52

2.5 Kerangka Pemikiran 55

2.6 Hipotesis 58

BAB III METODE PENELITIAN 59

3.1 Gambaran Umum Perusahaan 59

3.1.1 Sejarah Perusahaan 59

3.1.2 Struktur Organisasi Perusahaan 60

3.1.3 Tujuan Perusahaan 62

3.2 Objek Penelitian 62

3.3 Jenis Penelitian 63

3.4 Sampel dan populasi PT X 64

3.5 Teknik Pengumpulan Data 67

3.6 Analisis Data 68

3.6.1 Sumber Data 68

3.6.2 Pengujian Data 69

3.6.3 Pengujian Hipotesis 69

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 72

xi Universitas Kristen Maranatha 4.2 Pembahasan Hasil Perhitungan Pajak Penghasilan

Pasal 21 Karyawan Tetap Berdasarkan Undang-Undang

Nomor 17 Tahun 2000 74

4.2 Pembahasan Hasil Perhitungan Pajak Penghasilan Pasal 21 Karyawan Tetap Berdasarkan Undang-Undang

Nomor 36 Tahun 2008 80

4.4 Perbandingan Pajak Penghasilan Pasal 21 Karyawan Tetap Berdasarkan Undang-Undang Nomor 17 Tahun 2000 dengan

Undang-Undang Nomor 36 Tahun 2008 85

4.5 Analisis Data 90

4.5.1 Uji Normalitas 90

4.5.2 Uji Paired Sample T-test 91

BAB V SIMPULAN DAN SARAN 94

5.1 Simpulan 94

5.2 Saran 94

DAFTAR PUSTAKA 96

xii Universitas Kristen Maranatha DAFTAR GAMBAR

Halaman

Gambar 1 Kerangka Pemikiran 57

Gambar 2 Struktur Organisasi 60

xiii Universitas Kristen Maranatha DAFTAR TABEL

Halaman Tabel I Pendapatan Negara dari Sektor Pajak Tahun 2007

Sampai dengan Tahun 2010 1

Tabel II Contoh Tarif Pajak Progresif 17

Tabel III Contoh Tarif Pajak Degresif 17

Tabel IV Contoh Tarif Pajak Proporsional 18

Tabel V Tarif Pajak atas Penghasilan Kena Pajak Orang Pribadi

Berdasarkan Undang-Undang Nomor 17 Tahun 2000 29 Tabel VI Tarif Pajak atas Penghasilan Kena Pajak Badan Berdasarkan

Undang-Undang Nomor 17 Tahun 2000 30

Tabel VII Tarif Pajak atas Penghasilan Kena Pajak Orang Pribadi

Berdasarkan Undang-Undang Nomor 36 Tahun 2008 42

Tabel VIII Penghasilan Tidak Kena Pajak 53

Tabel IX Tarif Pajak Menurut Undang-Undang Nomor 17 Tahun 2000 53 Tabel X Tarif Pajak Menurut Undang-Undang Nomor 36 Tahun 2008 54

Tabel XI Sampel Penelitian 65

Tabel XII Daftar Penghasilan Bruto Karyawan Tetap 72 Tabel XIII Perhitungan Pajak Penghasilan Pasal 21 Menurut Undang-Undang

Nomor 17 Tahun 2000 76

Tabel XIV Perhitungan Pajak Penghasilan Pasal 21 Menurut Undang-Undang

xiv Universitas Kristen Maranatha Tabel XV Perbandingan Pajak Penghasilan Pasal 21 Berdasarkan Undang-Undang

Nomor 17 Tahun 2000 dengan Pajak Penghasilan Pasal 21 Berdasarkan

Undang-Undang Nomor 38 Tahun 2008 86

Tabel XVI Hasil Uji Normalitas 91

xv Universitas Kristen Maranatha DAFTAR GRAFIK

Halaman

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada hakekatnya, pembangunan nasional di suatu negara diselenggarakan oleh masyarakat bersama dengan pemerintah. Untuk dapat menyukseskan pembangunan nasional tersebut, peranan penerimaan dalam negeri menjadi sangat penting serta mempunyai kedudukan yang cukup strategis. Tidak mungkin dapat menggerakkan roda pemerintahan dan pembangunan nasional tanpa adanya dukungan dana terutama yang berasal dari penerimaan dalam negeri.

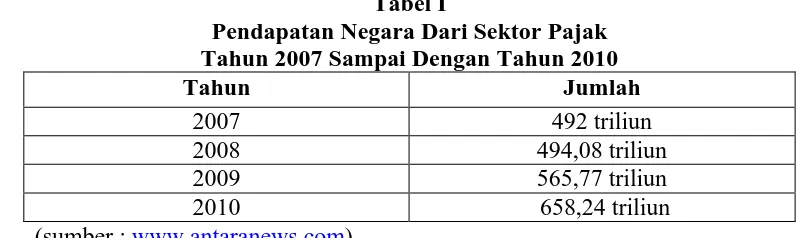

Seperti yang terjadi di Indonesia, pajak merupakan salah satu sumber penerimaan utama negara yang memiliki peranan yang besar dan penting untuk membiayai pelaksanaan pembangunan nasional dibandingkan sumber penerimaan lain seperti devisa, migas, nonmigas, ekspor, dan lain sebagainya. Kontribusi penerimaan pajak dari tahun ke tahun selalu menunjukkan peningkatan yang cukup signifikan seiring dengan bertambahnya APBN Negara Indonesia. Pendapatan negara dari sektor pajak disajikan pada Tabel I di bawah ini:

Tabel I

Pendapatan Negara Dari Sektor Pajak Tahun 2007 Sampai Dengan Tahun 2010

Tahun Jumlah

2007 492 triliun

2008 494,08 triliun

2009 565,77 triliun

2010 658,24 triliun

BAB I PENDAHULUAN 2

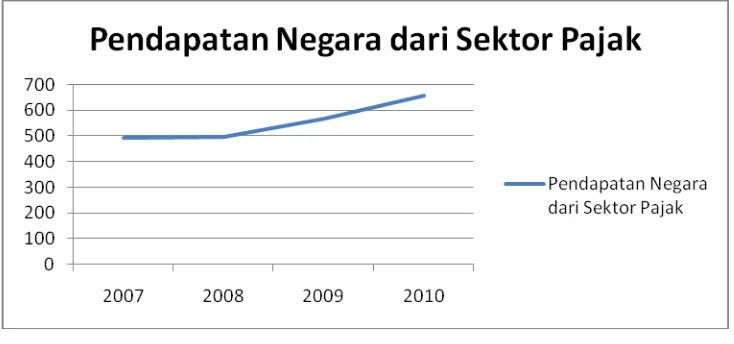

Universitas Kristen Maranatha Apabila digambarkan dengan grafik maka hasilnya adalah sebagai berikut:

Grafik 1

Pendapatan Negara dari Sektor Pajak

Ada beberapa definisi pajak menurut beberapa ahli, salah satunya seperti yang dikemukan oleh S.I.Djajadiningrat dalam Tjahjono dan Husein (2000:3) “Pajak adalah suatu kewajiban menyerahkan sebagian daripada kekayaan ke kas

negara disebabkan oleh suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan umum.” (sumber: http://definisi-pengertian.blogspot.com/2010/08/pengertian-pajak.html).

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha penghasilan menurut Undang Nomor 17 Tahun 2000 dengan Undang-Undang Nomor 36 Tahun 2008. Perbedaan tersebut terdiri dari:

1. Penghasilan Tidak Kena Pajak (PTKP) diatur dalam pasal 7, perbedaan besarnya PTKP setahun menurut peraturan pajak lama ke peraturan pajak yang baru yaitu: - WP Orang Pribadi dari Rp 13.200.000,00 per tahun menurut aturan lama

menjadi Rp 15.840.000,00 per tahun menurut aturan yang baru.

- WP kawin dari Rp 1.200.000,00 per tahun menurut aturan lama menjadi Rp 1.320.000,00 per tahun menurut aturan yang baru.

- Tambahan untuk setiap anak/anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga dari Rp 1.200.000,00 per tahun menurut aturan lama menjadi Rp 1.320.000,00 per tahun menurut aturan yang baru.

2. Tarif Pajak dan Lapisan Kena Pajak yang diterapkan atas penghasilan kena pajak bagi Wajib Pajak Orang Pribadi dalam negeri diatur dalam pasal 17. Perubahan Tarif Pajak dan Lapisan Kena Pajak dari aturan pajak lama ke aturan pajak baru yaitu:

- Menurut peraturan pajak lama yaitu Undang-Undang Nomor 17 Tahun 2000: a. Sampai dengan Rp 25.000.000,00 (dua puluh lima juta rupiah) tarif

pajaknya 5% (lima persen).

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha c. Di atas Rp 50.000.000,00 (lima puluh juta rupiah) s.d. Rp

100.000.000,00 (seratus juta rupiah) tarif pajaknya 15% (lima belas persen).

d. Di atas Rp 100.000.000,00 (seratus juta rupiah) s.d. Rp 200.000.000,00 (dua ratus juta rupiah) tarif pajaknya 25% (dua puluh lima persen). e. Di atas Rp 200.000.000,00 (dua ratus juta rupiah) tarif pajaknya 35%

(tiga puluh lima persen).

- Menurut peraturan pajak baru yaitu Undang-Undang Nomor 36 Tahun 2008: a. Sampai dengan Rp 50.000.000,00 (lima puluh juta rupiah) tarif pajaknya

5 % (lima persen).

b. Di atas Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan Rp 250.000.000,00 (dua ratus lima puluh juta rupiah) tarif pajaknya 15% (lima belas persen).

c. Di atas Rp 250.000.000,00 (dua ratus lima puluh juta rupiah) sampai dengan Rp 500.000.000,00 (lima ratus juta rupiah) tarif pajaknya 25% (dua puluh lima persen).

d. Di atas Rp 500.000.000,00 (lima ratus juta rupiah) tarif pajaknya 30 % (tiga puluh persen).

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha Salah satu jenis pajak yang dikenal di Indonesia adalah pajak penghasilan (PPh) khususnya Pajak Penghasilan Pasal 21 yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperoleh selama tahun pajak. Pajak Penghasilan Pasal 21 ini diatur oleh peraturan perundang-undangan yang telah mengalami perubahan yaitu dari Undang Nomor 17 Tahun 2000 menjadi Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Dengan adanya perubahan undang-undang yang baru maka akan mengakibatkan perbedaan pajak terhadap Pajak Penghasilan Pasal 21 bagi pegawai tetap.

Terdapat penelitian terdahulu yang membahas tentang perbandingan antara pajak penghasilan yang dihitung dengan menggunakan peraturan undangan Nomor 17 Tahun 2000 dengan yang menggunakan peraturan perundang-undangan Nomor 36 Tahun 2008. Seperti yang telah dilakukan oleh Soni Wijaya (2011) melakukan penelitian yang berjudul “Analisis Perbandingan Pajak

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha Berdasarkan latar belakang di atas, penulis ingin melakukan penelitian tentang perbedaan Pajak Penghasilan Pasal 21 menurut Undang-Undang Nomor 17 Tahun 2000 dengan Undang-Undang Nomor 36 Tahun 2008. Perbedaan antara penelitian ini dan penelitian sebelumnya adalah di dalam penelitian ini menggunakan data gaji pegawai yang lebih kecil, sehingga ada perbedaan dalam hal tarif pajak. Oleh karena itu, penulis berniat untuk melakukan penelitian yang berjudul “Analisis Perbandingan Pajak Penghasilan Pasal 21 Pegawai Tetap yang Dihitung

Berdasarkan Undang-Undang Nomor 17 Tahun 2000 Dengan Undang-Undang

Nomor 36 Tahun 2008.”

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka penulis melakukan identifikasi masalah yaitu:

1. Bagaimana perbandingan antara penghitungan Pajak Penghasilan Pasal 21 pegawai tetap PT X dengan menggunakan Undang-Undang Nomor 17 Tahun 2000 dan dengan menggunakan Undang-Undang Nomor 36 Tahun 2008.

2. Apakah terdapat perbedaan jumlah Pajak Penghasilan Pasal 21 yang dihitung menggunakan Undang-Undang Nomor 17 Tahun 2000 dengan Undang-Undang Nomor 36 Tahun 2008.

1.3 Maksud dan Tujuan Penelitian

BAB I PENDAHULUAN 7

Universitas Kristen Maranatha 1. Untuk mengetahui bagaimana perbandingan antara penghitungan Pajak

Penghasilan Pasal 21 pegawai tetap PT X dengan menggunakan Undang-Undang Nomor 17 Tahun 2000 dengan menggunakan Undang-Undang-Undang-Undang Nomor 36 Tahun 2008.

2. Untuk mengetahui apakah terdapat perbedaan jumlah Pajak Penghasilan Pasal 21 yang dihitung menggunakan Undang-Undang Nomor 17 Tahun 2000 dengan Undang-Undang Nomor 36 Tahun 2008.

1.4 Kegunaan Penelitian

Mengacu pada tujuan penelitian yang telah ditetapkan, maka hasil penelitian ini diharapkan akan berguna bagi berbagai pihak yaitu:

1. Bagi Akademisi

Kegunaan penelitian ini bagi akademisi adalah diharapkan penelitian ini dapat memberikan informasi ilmiah dalam mengkaji penerapan pasal-pasal yang ada di dalam Undang-Undang Perpajakan khususnya Undang-Undang Nomor 36 Tahun 2008 yang berlaku saat ini. Sehingga wawasan dan pengetahuan mengenai Pajak Penghasilan Pasal 21 pun akan bertambah.

2. Bagi Praktisi Bisnis

Diharapkan penelitian ini dapat bermanfaat bagi praktisi bisnis di bidang perpajakan dalam melaksanakan kewajiban perpajakannya sesuai dengan peraturan perundangan mengenai Pajak Penghasilan Pasal 21 yang berlaku saat ini yaitu Undang-Undang Nomor 36 Tahun 2008.

BAB I PENDAHULUAN 8

94 Universitas Kristen Maranatha BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Dari analisis data yang telah dilakukan, maka penulis dapat mengambil

beberapa kesimpulan berdasarkan hasil analisa data yang diperoleh dalam kasus PT”X” ini, yaitu:

1. Besarnya Pajak Penghasilan Pasal 21 yang dihitung dengan sampel karyawan dari

PT “X” yang berjumlah 36 orang dengan Undang-Undang Nomor 17 tahun 2000

adalah sebesar Rp 18.898.379,00 per bulan atau Rp 226.780.550,00 sedangkan yang dihitung dengan Undang-Undang Nomor 36 Tahun 2008 adalah sebesar Rp 11.739.385,00 per bulan atau Rp 140.872.622,00 per tahun. Jumlah Perbedaan hasil perhitungan Pajak Penghasilan Pasal 21 sampel karyawan tetap berdasarkan Undang-Undang Nomor 17 tahun 2000 dengan Pajak Penghasilan Pasal 21 berdasarkan Undang-Undang Nomor 36 Tahun 2008, yaitu sebesar Rp 7.158.994,00 per bulan atau Rp 85.907.928,00 per tahun.

2. Terdapat perbedaan yang signifikan antara jumlah Pajak Penghasilan Pasal 21 yang dihitung menggunakan Undang-Undang Nomor 17 Tahun 2000 dengan Undang-Undang Nomor 36 Tahun 2008.

5.2 Saran

BAB V SIMPULAN DAN SARAN 95

Universitas Kristen Maranatha 1. Bagi wajib pajak, diharapkan dengan melihat hasil penelitian ini wajib pajak akan

melakukan kewajiban pajaknya dengan baik dengan menjadi wajib pajak yang taat pajak. Sehingga pendapatan negara dapat bertambah dari pajak khususnya pajak penghasilan yang menjadi salah satu sumber pendapatan negara.

2. Bagi perusahaan, diharapkan perusahaan mengikuti perkembangan perubahan peraturan perpajakan mengenai Pajak Penghasilan Pasal 21 bagi karyawan tetap, sehingga dapat menetapkan jumlah pajak bagi karyawannya sesuai dengan peraturan yang berlaku saat ini.

96 Universitas Kristen Maranatha DAFTAR PUSTAKA

Arikunto, Suharsmi. 1998. Prosedur Peneliitian Suatu Pendekatan Praktek, Edisi Revisi V, Jakarta: Rineka Cipta.

Brotodiharjo, Santoso. 1993. Pengantar Ilmu Hukum Pajak, Eresco, Bandung.

Gulo, W. 2002. Metodologi Penelitian, Jakarta: PT Gramedia Widiasarana Indonesia.

Hartono, J. 2007. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman – Pengalaman, Yogyakarta: BPFE-Yogyakarta.

Mardiasmo. 2003. Perpajakan, Yogyakarta:ANDI.

Nazir, Moh. 2003. Perpajakan: Teori dan Kasus, Jakarta: Salemba Empat. Resmi, Siti. 2008. Perpajakan Teori dan Kasus, Jakarta:Saleemba Empat.

Soehartono, Irawan. 1995. Metode Penelitian Bisnis. Jakarta: PT Raja Grafindo Persada.

Suandy. 2008. Perpajakan Indonesia. Jakarta: Salemba Empat. Sugiyono. 2002. Metode Penelitian Bisnis, Bandung: CV Alfabeta.

Wijaya, Sony. 2011. Analisis Perbandingan Pajak Penghasilan Terutang Badan Berdasarkan Undang-Undang Nomor 17 Tahun 2000 dan Berdasarkan Undang-Undang Nomor 36 Tahun 2008. Skripsi, Fakultas Ekonomi Universitas Kristen Maranatha, Bandung (tidak dipublikasikan).

Sutrisno Hadi. 1978. Metodologi Research, Jilid 1, UGM, Yogyakarta. Undang-Undang Pajak Penghasilan Nomor 17 Tahun 2000.

Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008. http://antaranews.com