vii

Universitas Kristen Maranatha

ABSTRACT

Strategic management system as a medium of information technology, needed by a company to manage their strategies to maximize the ability of corporate resources. Strategic management system will provide information for the company in running its business activities in accordance with the strategies that have been set to achieve its strategic objectives, as well as survival and growth of promising companies in entering the competitive business environment and turbulent. Balanced scorecard as a strategic management system saves tremendous potential in boosting the performance of financial and nonfinancial companies. Balanced scorecard is able to translate the vision, mission and strategy into the strategic goals of a comprehensive, coherent, balanced, and scalable.

The author conducted research at PT. Jaya Umas Agrotama which has implemented performance measurement systems that are only assessed from the financial aspect of it and have not implemented the balanced scorecard as a strategic management system. The study was conducted to measure the successful achievement of indicator targets strategic PT. Jaya Umas Agrotama by implementing a balanced scorecard. The method used is descriptive method with approach of case studies. While the data collection method is by observation and interview, and literature study.

The results showed that the implementation of the vision of PT. Umas Jaya Agrotama with the implementation of the mission through strategic policies are good enough. To improve the performance of the achievement of that vision, the authors designed a balanced scorecard PT. Umas Jaya Agrotama. In translating the balanced scorecard in PT. Umas Jaya Agrotama, the author uses four stages: (1) Define the measurement architecture, (2) build consensus around strategic objectives, (3) Select and design measure, (4) Build the implementation plan.

viii

Universitas Kristen Maranatha

ABSTRAK

Sistem manajemen strategik sebagai suatu media teknologi informasi, dibutuhkan oleh sebuah perusahaan untuk mengelola strategi-strateginya untuk memaksimalkan kemampuan sumber daya perusahaan. Sistem manajemen strategik akan memberikan informasi-informasi bagi perangkat perusahaan dalam menjalankan aktivitas usahanya sesuai dengan strategi-strategi yang telah ditetapkan untuk mencapai sasaran strategiknya, serta menjanjikan kelangsungan hidup dan pertumbuhan perusahaan dalam memasuki lingkungan bisnis yang kompetitif dan turbulen. Balanced scorecard sebagai sistem manajemen strategik menyimpan potensi yang luar biasa dalam mendongkrak kinerja keuangan dan nonkeuangan perusahaan. Balanced scorecard mampu menerjemahkan visi, misi, dan strategi ke dalam sasaran-sasaran strategik yang komprehensif, koheren, seimbang, dan terukur.

Penulis melakukan penelitian di PT. Umas Jaya Agrotama yang selama ini menerapkan sistem pengukuran kinerja yang hanya dinilai dari aspek keuangannya saja dan belum menerapkan balanced scorecard sebagai sistem manajemen strategiknya. Penelitian ini dilakukan untuk mengukur indicator keberhasilan pencapaian sasaran-sasaran strategik PT. Umas Jaya Agrotama dengan menerapkan balanced scorecard. Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan studi kasus. Sedangkan metode pengumpulan data adalah dengan observasi dan wawancara, serta studi pustaka.

Hasil penelitian menunjukkan bahwa implementasi visi PT. Umas Jaya Agrotama dengan pelaksanaan misi melalui kebijakan-kebijakan strategiknya sudah cukup baik. Dalam menerjemahkan balanced scorecard pada PT. Umas Jaya Agrotama, penulis menggunakan 4 tahap, yaitu: (1) menentukan arsitektur ukuran, (2) membangun consensus di seputar tujuan strategis, (3) memilih dan merancang ukuran, (4) membuat rencana pelaksanan.

ix

Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL... ...i

HALAMAN PENGESAHAN... ..ii

SURAT PERNYATAAN KEASLIAN SKRIPSI...iii

SURAT BUKTI PENELITIAN... .iv

KATA PENGANTAR... ...v

ABSTRACT... vii

ABSTRAK...viii

DAFTAR ISI...ix

DAFTAR GAMBAR...xii

DAFTAR TABEL...xiii

BAB I : PENDAHULUAN 1.1Latar Belakang... ...1

1.2Identifikasi Masalah...6

1.3Maksud dan Tujuan Penelitian...7

1.4Kegunaan Penelitian...7

1.5 Rerangka Pemikiran………8

BAB II : TINJAUAN PUSTAKA 2.1 Balanced Scorecard...11

2.1.1 Definisi Balanced Scorecard………...11

2.1.2 Manfaat Penerapan Balanced Scorecard……….12

2.1.3 Implementasi Balanced Scorecard…..……….13

x

2.4 Balanced Scorecard Sebagai Sebuah Sistem Manajemen…………....29

2.5 Peran Balanced Scorecard dalam Setiap Tahap Sistem Manajemen Strategi………..31

2.5.1 Peran Balanced Scorecard dalam Tahap Perumusan Strategi…….31

2.5.2 Peran Balanced Scorecard dalam Perencanaan Strategi………….32

2.5.3 Peran Balance Scorecard dalam Tahap Penyusunan Program dan Penyusunan Anggaran……….34

2.5.4 Peran Balance Scorecard dalam Tahap Implementasi dan Tahap Pemantauan……….34

2.6 Hubungan Balanced Scorecard sebagai alat ukur kinerja dengan strategi manajemen...34

BAB III : OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian...38

3.1.1 Sejarah Singkat Perusahaan……….38

3.1.2 Struktur Organisasi………..39

xi

Universitas Kristen Maranatha

3.3 Metode Penelitian……….38

3.3.1 Teknik Pengumpulan Data………..40

3.3.2 Teknik Analisis Data………...46

3.3.4 Variabel Data………...46

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1 Penerapan Balanced Scorecard di PT. Umas Jaya Agrotama...47

4.2Pengukuran Efektivitas PT. Umas Jaya Agrotama dalam Empat Perspektif Balanced Scorecard……….48 4.2.1 Perspektif Keuangan………..………..48

4.2.1.1 Rasio Likuiditas………...……49

4.2.1.2 Rasio Solvabilitas……….52

4.2.2 Perspektif Pelanggan……….………55

4.2.3 Perspektif Proses Bisnis Internal………..……57

4.2.4 Perspektif Pembelajaran dan Pertumbuhan………..58

4.3 Penerapan Metode Balanced Scorecard Sebagai Strategi Manajemen…59 4.3.1 Perumusan strategi………...59

4.3.2 Perencanaan Strategi………....61

4.3.3 Penyusunan Program dan Anggaran………62

4.3.4 Implementasi………63

4.3.5 Pemantauan………..63

4.4 Hubungan Balanced Scorecard sebagai alat ukur kinerja dengan strategi manajemen pada PT. Umas Jaya Agrotama……….64

xii

Universitas Kristen Maranatha BAB V : KESIMPULAN DAN SARAN

5.1 Simpulan...68

5.2 Saran...71

5.3 Keterbatasan Penelitian………...73

DAFTAR PUSTAKA...74

xiii

Universitas Kristen Maranatha

DAFTAR GAMBAR

xiv

Universitas Kristen Maranatha

DAFTAR TABEL

Tabel III.1 Daftar pertanyaan mengacu pada 4 perspektif balanced scorecard……41

Tabel III.2 Daftar Pertanyaan Mengacu Pada Strategi Manajemen………...…43

Tabel IV.1 Hasil Wawancara Mengenai Perspektif Keuangan………..48

Tabel IV.2 Hasil Perhitungan Current Ratio………..50

Tabel IV.3 Hasil Perhitungan Quick Ratio………51

Tabel IV.4 Hasil Perhitungan Account Receivable Turnover Ratio………..52

Tabel IV.5 Hasil Perhitungan Debt to Equity Ratio………...53

Tabel IV.6 Hasil Perhitungan Debt to Asset Ratio……….54

Tabel IV.7 Rasio Keuangan PT. Umas Jaya Agrotama………..54

Tabel IV.8 Hasil Wawancara Mengenai Perspektif Pelanggan………...55

Tabel IV.9 Hasil Wawancara Mengenai Perspektif Proses Bisnis Internal………...58

Tabel IV.10 Hasil Wawancara Mengenai Perspektif Pembelajaran dan Pertumbuhan………59

Tabel IV.11 Matrik SWOT PT. Umas Jaya Agrotama………..61

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sebagian besar organisasi mengukur kinerjanya dengan menitik beratkan pada sisi keuangan (financial perspective). Akan tetapi, menilai kinerja perusahaan semata-mata hanya dari aspek keuangan saja dapat menyesatkan. Hal tersebut dikarenakan aspek keuangan hanya berorientasi pada masa lalu dan seperti yang kita ketahui saat ini tidak sedikit perusahaan yang melakukan strategi manajemen laba sehingga laporan keuangan dipercantik dalam penyajiannya dan bisa mempengaruhi pengguna laporan tersebut dalam pengambilan keputusan (Niven 2003).

Sistem pengukuran kinerja yang demikian dianggap sudah tidak memadai lagi bagi kebutuhan pengukuran kinerja saat ini, dimana lingkungan persaingan bergerak dengan cepat, dan tidak menginformasikan upaya-upaya apa yang harus diambil saat ini dan dimasa yang akan datang untuk meningkatkan kinerja perusahaan. Oleh sebab itu, Kaplan dan Norton (1996) memperkenalkan metode balanced scorecard yang tidak hanya mengukur kinerja perusahaan dari aspek keuangan saja, namun juga dari aspek non keuangan. Metode ini dimaksudkan agar terjadi keseimbangan antara dua aspek tersebut. Menurut Kaplan dan Norton (1996), balanced scorecard merupakan

“...seperangkat ukuran yang memberikan manajer pandangan secara menyeluruh tentang bisnis..termasuk ukuran keuangan yang memperlihatkan hasil dari tindakan

Bab I Pendahuluan 2

Universitas Kristen Maranatha Dari pengertian tersebut disimpulkan bahwa balanced scorecard merupakan suatu sistem pengukuran, manajemen, dan pengendalian yang secara tepat dapat memberikan pemahaman kepada manajamen tentang kinerja bisnis berdasarkan perspektif keuangan dan nonkeuangan. Selanjutnya, Kaplan dan Norton (1996) menjelaskan bahwa manfaat sebenarnya dari balanced scorecard muncul ketika scorecard ditransformasikan dari sebuah sistem pengukuran menjadi sebuah sistem

manajamen strategik karena penerapan scorecard tersebut dapat menutupi kekurangan sebagian besar manajemen, yakni kurangnya proses sistematis untuk melaksanakan dan memperoleh umpan balik sebuah strategi.

Balanced scorecard menerjemahkan visi dan strategi organisasi ke dalam

seperangkat ukuran yang menyeluruh yang memberi kerangka kerja bagi pengukuran dan sistem manajemen strategis (Kaplan & Norton 1996). Jika visi dan strategi dapat dinyatakan dalam bentuk tujuan strategis, ukuran-ukuran dan target yang jelas, yang kemudian dikomunikasikan kepada setiap anggota organisasi, diharapkan setiap anggota organisasi dapat mengerti dan mengimplementasikannya agar visi dan strategi organisasi dapat tercapai. Yang menjadi tolok ukur dalam balanced scorecard menurut Kaplan dan Norton (2000) adalah:

1. Perspektif Keuangan

Bab I Pendahuluan 3

Universitas Kristen Maranatha 2. Perspektif Pelanggan

Pada masa lalu sering kali perusahaan mengkonsentrasikan diri pada kemampuan internal dan kurang memperhatikan kebutuhan konsumen. Sekarang strategi perusahaan telah bergeser fokusnya dari internal ke eksternal. Jika suatu unit bisnis ini mencapai kinerja keuangan yang superior dalam jangka panjang, mereka harus menciptakan dan menyajikan suatu produk atau jasa yang bernilai dari biaya perolehannya.

3. Perspektif Proses Bisnis Internal

Dalam proses bisnis internal, manajer harus bisa mengidentifikasi proses internal yang penting dimana perusahaan diharuskan melakukan dengan baik karena proses internal tersebut mempunyai nilai-nilai yang diinginkan konsumen dan dapat memberikan pengembalian yang diharapkan oleh para pemegang saham.

4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif keempat dalam balanced scorecard mengembangkan pengukuran dan tujuan untuk mendorong organisasi agar berjalan dan bertumbuh. Tujuan dari perspektif pembelajaran dan pertumbuhan adalah menyediakan infrastruktur untuk mendukung pencapaian tiga perspektif sebelumnya. Balanced scorecard diukur dalam jangka pendek dan jangka panjang dan

Bab I Pendahuluan 4

Universitas Kristen Maranatha Penerapan balanced scorecard sebagai perluasan kinerja eksekutif berhasil diterapkan. Namun tidak hanya sebagai perluasan kinerja eksekutif saja, balanced scorecard kemudian diterapkan ke tahap manajemen yang lebih strategik sebelum

penilaian kinerja. Mulai pertengahan tahun 1993, balanced scorecard tidak lagi hanya berfungsi sebagai alat pengukur kinerja, namun berkembang menjadi inti sistem manajemen strategik (Mulyadi, 2001). Sistem manajemen strategik bertujuan untuk mengidentifikasi faktor-faktor yang dapat membantu suatu organisasi dalam mencapai keberhasilan melalui pencapaian strategi yang diterapkan. Balanced scorecard memperluas sasaran strategik yang ditetapkan dalam perencanaan strategik

keempat perspektif. Dengan demikian, balanced scorecard menjadikan tahap perencanaan strategik menghasilkan sasaran strategik dan inisiatif strategik yang komprehensif, sehingga rencana strategik yang dihasilkan dapat digunakan untuk menghadapi lingkungan bisnis yang kompleks.

Berdasarkan penelitian sebelumnya dengan judul ”Pengukuran kinerja BSC untuk Organisasi Sektor Publik” oleh Dwi Cahyono tahun 2007 menyimpulkan

bahwa untuk kinerja organisasi sektor publik diperlukan banyak pendekatan selain pendekatan keuangan yang menjadi kendala. Jika pendekatan non keuangan dapat diterapkan di organisasi ini, sebenarnya secara tidak langsung organisasi sektor publik sudah menerapkan pengukuran kinerja balanced scorecard akan tetapi belum mengetahui apa yang hendak dipakai dalam mengukur kinerjanya. Sedangkan menurut skripsi oleh Endah Kesuma tahun 2008 dengan judul ”Analisis Balanced Scorecard sebagai pengukur kinerja strategi pada perusahaan pandanaran keramik”

Bab I Pendahuluan 5

Universitas Kristen Maranatha internal serta pembelajaran dan pertumbuhan. Selain itu diketahui pula bahwa keempat perspektif balanced scorecard sudah baik. Sedangkan menurut skripsi Aji Dwi Prihananto tahun 2006 dengan judul “Penerapan Balanced Scorecard sebagai tolok ukur penilaian kinerja pada badan usaha berbentuk rumahsakit” menyimpulkan bahwa pada perspektif keuangan, kinerja yang dihasilkan Rumah Sakit Kristen Tayu dapat dikatakan baik, karena pertumbuhan ROI dan Rasio Efisiensi mengalami peningkatan. Pada Perspektif Pelanggan, Rumah Sakit Kristen Tayu mampu mempertahankan dan menarik minat pelanggan untuk berobat di Rumah Sakit, serta mampu memuaskan pelanggan dengan layanan yang dihasilkan. Pada Perspektif Proses Bisnis Internal, Rumah Sakit Kristen Tayu mampu memberikan fasilitas pelayanan yang baik walaupun pelayanan pencegahan dan kecepatan kurang memadai, tetapi dilihat keseluruhannya sudah baik. Pada Perspektif Belajar dan Berkembang, Rumah Sakit Kristen Tayu mampu mempertahankan karyawan dan mampu memuaskan karyawan dengan fasilitas yang dimiliki Rumah Sakit dan tugas yang diberikan.

Bab I Pendahuluan 6

Universitas Kristen Maranatha penulis tertarik untuk melakukan penelitian mengenai balanced scorecard dengan

judul “Penerapan Metode Balanced Scorecard Sebagai Alat Ukur Kinerja dan

Manajemen Strategi (Studi Kasus Pada PT. Umas Jaya Agrotama)”

1.2 Identifikasi Masalah

Adapun identifikasi masalah yang akan dibahas dalam penelitian adalah : 1. Bagaimana penerapan balanced scorecard untuk mengukur kinerja PT. Umas

Jaya Agrotama?

2. Bagaimana balanced scorecard membantu PT. Umas Jaya Agrotama dalam mengimplementasikan strateginya?

1.3 Maksud dan Tujuan Penelitian

Tujuan dari penelitian yang dilakukan oleh penulis sehubungan dengan identifikasi masalah di atas adalah:

1. Untuk mengetahui bagaimana penerapan metode balanced scorecard untuk mengukur kinerja pada PT. Umas Jaya Agrotama .

2. Untuk mengetahui bagaimana balanced scorecard membantu PT. Umas Jaya Agrotama dalam mengimplementasikan strateginya.

1.4 KegunaanPenelitian

Dari informasi yang dapat dikumpulkan sebagai bahan penelitian, penulis berharap agar hasil penelitian ini dapat bermanfaat bagi berbagai pihak terutama:

1. Bagi pihak yang diteliti (PT. Umas Jaya Agrotama)

Hasil penelitian ini diharapkan dapat dijadikan pertimbangan penerapan balanced scorecard serta strategi perusahaan dalam hubungannya dengan

Bab I Pendahuluan 7

Universitas Kristen Maranatha 2. Bagi penulis

Hasi penelitian ini diharapkan dapat menambah wawasan mengenai balanced scorecard dan strategi manajemen sebagai bahan perbandingan antara teori

yang telah dipelajari di bangku kuliah dengan penerapannya. 3. Bagi pihak lain

Hasil penelitian ini diharapkan dapat menambah wawasan mengenai balanced scorecard dalam institusi pendidikan. Selain itu, hasil penelitian ini juga

diharapkan dapat menjadi sumber informasi dan bahan perbandingan untuk penelitian serupa di masa yang akan dating jika mengambil tema balanced scorecard.

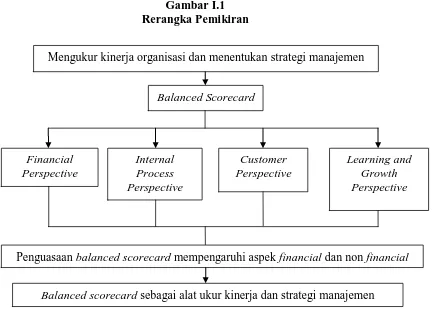

1.5 Rerangka Pemikiran

Menurut Hasibuan (2000) kinerja adalah suatu hasil kerja yang dicapai oleh seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya. Dan beliau juga menyatakan bahwa hasil kerja adalah akhir dari pengorbanan jasa jasmani dan jasa pikiran untuk menghasilkan barang dan jasa lainnya yang lebih berguna (Hasibuan, 2000:86). Pengukuran kinerja penting bagi suatu organisasi untuk (Niven, 2003:3) :

1. Mengelola operasi organisasi secara efektif dan efisien, 2. Alat bantu dalam proses pengambilan keputusan,

Bab I Pendahuluan 8

Universitas Kristen Maranatha dikarenakan aspek keuangan hanya berorientasi pada masa lalu dan seperti yang kita ketahui saat ini tidak sedikit perusahaan yang melakukan strategi manajemen laba sehingga laporan keuangan dipercantik dalam penyajiannya dan bisa mempengaruhi pengguna laporan tersebut dalam pengambilan keputusan (Niven 2003).

Sistem pengukuran kinerja yang demikian dianggap sudah tidak memadai lagi bagi kebutuhan pengukuran kinerja saat ini, dimana lingkungan persaingan bergerak dengan cepat, dan tidak menginformasikan upaya-upaya apa yang harus diambil saat ini dan dimasa yang akan datang untuk meningkatkan kinerja perusahaan. Oleh sebab itu, Kaplan dan Norton memperkenalkan metode balanced scorecard yang tidak hanya mengukur kinerja perusahaan dari aspek keuangan saja, namun juga dari aspek non keuangan yang dimaksudkan agar terjadi keseimbangan antara dua aspek tersebut (Pasla, 2000). Adapun penjelasan empat perspektif balanced scorecard tersebut adalah :

1) Perspektif keuangan, memberikan gambaran mengenai strategi perusahaan dan implementasinya yang dapat memberikan kontribusi terhadap peningkatan profitabilitas perusahaan. Tujuan finansial biasanya berhubungan dengan profitabilitas, yang diukur misalnya oleh laba operasi, return on capital employed (ROCE) atau economic value added Pasla (2000). Perspektif keuangan mempertimbangkan adanya tahapan dari siklus kehidupan bisnis, yaitu: growth, sustain, dan harvest Pasla (2000).

Bab I Pendahuluan 9

Universitas Kristen Maranatha 3) Perspektif proses bisnis internal, yaitu memberikan penjelasan mengenai proses internal perusahaan yang akan menunjang penciptaan nilai melalui ukuran-ukuran yang berkaitan dengan tujuan finansial perusahaan. Memungkinkan manajemen untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan. Kaplan dan Norton membagi proses bisnis internal ke dalam: inovasi, operasi, dan layanan purna jual (Pasla, 2000).

4) Perspektif pembelajaran dan pertumbuhan, mengembangkan pengukuran dan tujuan untuk mendorong organisasi agar berjalan dan bertumbuh. Tujuan dari perspektif pembelajaran dan pertumbuhan adalah menyediakan infrastruktur untuk mendukung pencapaian tiga perspektif sebelumnya (Pasla, 2000).

Bab I Pendahuluan 10

Universitas Kristen Maranatha

Gambar I.1 Rerangka Pemikiran

Mengukur kinerja organisasi dan menentukan strategi manajemen

Balanced Scorecard

Learning and Growth Perspective Customer

Perspective Internal

Process Perspective Financial

Perspective

Penguasaan balanced scorecard mempengaruhi aspek financial dan non financial

66 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka penulis mengambil kesimpulan atas masalah yang telah diidentifikasi sebagai berikut: 1. Selama ini, PT. Umas Jaya Agrotama menerapkan sistem pengukuran kinerja yang hanya dinilai dari aspek keuangannya saja dan belum menerapkan balanced scorecard. Menilai kinerja perusahaan semata-mata hanya dari

aspek keuangan saja dapat menyesatkan, dikarenakan aspek keuangan hanya berorientasi pada masa lalu.

2. Penerapan Balanced Scorecard pada PT. Umas Jaya Agrotama menggunakan langkah-langkah sebagai berikut :

Menentukan arsitektur ukuran, diantaranya telah menentukan unit bisnis

yang sesuai dengan balanced scorecard, mempelajari keterkaitan antar strategic business unit, dan melaksanakan aktivitas dari keseluruhan

Bab V Simpulan dan Saran 67

Universitas Kristen Maranatha Personalia mendukung adanya proses yang harus dibangun untuk melayani pelanggan serta menyediakan prasarana dan suasana lingkungan kerja yang diperlukan untuk mewujudkan keempat tujuan tersebut.

Membangun konsensus di seputar tujuan strategis, diantaranya

menyiapkan latar belakang balanced scorecard, memperoleh informasi tentang lingkungan industri, adanya perkembangan teknologi, dan adanya pertumbuhan pasar. Visi dan Misi dari PT. Umas Jaya Agrotama dituangkan ke dalam sistem manajemen yang berfokus kepada empat perspektif balanced scorecard, informasi yang didapatkan dalam lingkungan industri digunakan dalam menentukan pangsa pasar.

Memilih dan merancang ukuran, diantaranya adanya pengukuran

perspektif keuangan, pengukuran perspektif pelanggan, pengukuran proses bisnis internal dan pengukuran pertumbuhan dan pembelajaran.

Membuat rencana pelaksanaan, diantaranya mengkomunikasikan

balanced scorecard ke seluruh perusahaan. Tujuannya adalah untuk

menuntun manajemen dan karyawan dalam melakukan pemetaan rute perjalanan yang akan ditempuh PT. Umas Jaya Agrotama dalam mewujudkan visi perusahaan.

Bab V Simpulan dan Saran 68

Universitas Kristen Maranatha a. Dalam perspektif keuangan, Berdasarkan hasil perhitungan current ratio

dan quick ratio pada rasio likuiditas menyatakan bahwa PT. Umas Jaya Agrotama memiliki kemampuan yang semakin baik setiap tahunnya dalam melunasi semua kewajiban jangka pendeknya. Untuk rasio solvabilitas perusahaan mengalami kenaikan dari tahun 2010 ke tahun

2011 yang berarti sumber pembiayaan aktiva dan modal perusahaan masih bergantung pada hutang.

b. Untuk perspektif pelanggan yang menjadi target pasar perusahaan diawal perusahaan berdiri adalah pabrik-pabrik tekstil yang menggunakan bahan perekat berbahan dasar tepung tapioka. Sampai saat ini, hubungan yang terbina antara perusahaan dengan para pelanggan cukup baik. Keluhan yang disampaikan oleh pelanggan masih dalam batas wajar dan tidak menjadi masalah yang besar bagi perusahaan.

c. Dalam perspektif proses bisnis internal, PT. Umas Jaya Agrotama memberikan garansi penggantian produk untuk produk yang rusak atau kualitasnya belum sesuai dengan pelanggan dan memberikan termin pembayaran untuk pelanggan yang telah dikenal baik oleh perusahaan. d. Dalam perspektif pertumbuhan dan pembelajaran, PT. Umas Jaya

Bab V Simpulan dan Saran 69

Universitas Kristen Maranatha 4. Dengan adanya penerapan balanced scorecard di PT. Umas Jaya Agrotama

akan membantu perusahaan dalam merencanakan masa depan yang berfokus pada visi misi perusahan yang dituangkan ke dalam perumusan strategi perusahaan. Dimana perumusan strategi tersebut menggunakan analisis SWOT yang berfokus pada empat perspektif balanced scorecard. Dengan demikian, manajemen dan karyawan dapat melakukan pemetaan rute perjalanan yang akan ditempuh perusahaan dalam mewujudkan visi perusahaan. Balanced scorecard membantu perusahaan dalam mengelola strategi jangka panjang serta melakukan pengukuran kinerja dengan menggunakan empat perspektif yang akan memberikan perbaikan yang lebih baik di masa mendatang.

5.2 Saran

Berdasarkan hasil penelitian dan pembahasan yang diperoleh dari PT. Umas Jaya Agrotama serta kesimpulan yang telah diuraikan di atas, maka penulis mengajukan beberapa saran yang diharapkan dapat bermanfaat bagi perkembangan perusahaan dan sebagai dasar untuk melakukan penelitian selanjutnya. Berikut ini adalah saran-saran yang dikemukakan oleh penulis:

a. Bagi perusahaan :

Bab V Simpulan dan Saran 70

Universitas Kristen Maranatha dinilai berdasarkan aspek keuangan tetapi dinilai dari ketiga aspek lainnya yaitu pelanggan, proses bisnis internal, dan pertumbuhan dan pembelajaran.

2. Berdasarkan hasil perhitungan perputaran piutang PT. Umas Jaya Agrotama yang meningkat dari tahun 2010 ke tahun 2011, disarankan agar perusahaan lebih mengawasi pelanggan yang melakukan credit payment.

3. Perusahaan sebaiknya melakukan ekspansi pasar dengan cara memasarkan produk ke pabrik-pabrik makanan yang menggunakan bahan dasar tepung tapioka.

b. Bagi penulis

1. Untuk penelitian yang akan datang, disarankan untuk melakukan wawancara atau menyebarkan kuesioner kepada pelanggan untuk mendapatkan informasi yang lebih lengkap dalam mengukur perpektif pelanggan.

c. Bagi pembaca

1. Diharapkan untuk pembaca yang ingin melakukan penelitian balanced scorecard membandingkan penelitian ini dengan penelitian serupa

Bab V Simpulan dan Saran 71

Universitas Kristen Maranatha

5.3 Keterbatasan

Peneliti pun menyadari terdapat beberapa keterbatasan yaitu:

1. Waktu penelitian yang relatif singkat yaitu hanya beberapa bulan dan data yang diberikan oleh perusahaan terbatas, sehingga adanya keterbatasan dalam pengumpulan dan pengolahan data.

72

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Anthony, A. Atkinson, Rajiv D. Banker, Robert S. Kaplan, dan S. Mark Young. 2004. Management Accounting. Edisi 6, New Jersey: Prentice Hall,Inc. Anthony, Robert N. & Govindarajan, Vijay. 2007. Sistem Pengendalian Manajemen.

Jakarta: Edisi Sebelas, Buku Dua, Salemba Empat.

Brigham, Eugene F. and Joel F Houston. 1999. Manajemen Keuangan, Erlangga,Jakarta.

Hasibuan, SP, Malayu. 2000. Manajemen Sumber Daya Manusia. Edisi revisi. Jakarta: Penerbit Bumi Aksara

Kaplan, Robert. S dan David P. Norton. 1996. The Balanced Scorecard Measures that Drive Performance. Harvard Business Review. Januari

Kaplan, Robert S., dan David P. Norton. 2000. Balanced Scorecard: Menetapkan Strategi Menjadi Aksi. Jakarta: Erlangga

Kaplan, Robert S., dan David P. Norton. 2004. The Balanced Scorecard – Translating Strategy into Action. Jakarta: Erlangga

Manurung, Yoma Christy. 2008. Penelitian tentang balanced scorecard. Bandung.

Maudhy. 2010. Penelitian tentang balanced scorecard dengan judul “Penerapan Metode Balanced Scorecard Sebagai Alat Ukur Kinerja dan Strategi Manajemen CV Lotus Jaya”. Bandung.

Rangkuti, Freddy. 2006. Teknik Mengukur dan Strategi Meningkatkan Kepuasan

Pelanggan (Measuring Customer Satifaction). Jakarta :Penerbit PT

Gramedia Pustaka Utama.

Wheelen, T.L. and J. David Hunger, 2002. Strategic Management and Business Policy. Eighth Edition, New Jersey: Prentice-Hall.

Pasla, Peter R. Yosi. 2000. Strategi Menjadi Aksi. Jakarta: Erlangga. Application Document PT. Umas Jaya Agrotama 2010