PENGARUH EARNINGS POWER TERHADAP PRAKTIK MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERMASUK DALAM INDEKS LQ 45

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh :

Ade Syafriani Ismail NIM. 7103220002

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

iv

KATA PENGANTAR Assalamu’alaikum Wr. Wb.

Alhamdulillahi robbil „alamin, puji syukur penulis panjatkan kehadirat

Allah SWT, karena dengan Kasih Sayang dan Rahmat-Nya penulis masih

diberikan nafas sehingga dapat menyelesaikan penulisan skripsi yang berjudul

“Pengaruh Earnings Power Terhadap Praktik Manajemen Laba pada

Perusahaan Manufaktur yang Termasuk dalam Indeks LQ 45”.

Penyusunan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi di Universitas Negeri Medan. Dan

penyusunan skripsi ini tidak akan terselesaikan tanpa bantuan dari berbagai pihak.

Untuk itu, pada kesempatan ini penulis ingin menyampaikan rasa terima kasih

tiada tara kepada Rasulullah SAW, yang telah menjadi sosok teladan terbaik bagi

penulis yang telah mewariskan berbagai ilmu pengetahuan kepada umatnya. Juga

terima kasih yang tak terhingga dan jasa serta jerih payah yang tak pernah

terbalaskan kepada kedua orang tua tercinta, Ismail Husin dan Mariana yang tidak

pernah lelah untuk selalu mendoakan, mendukung, membantu baik moril maupun

materil dan juga tak pernah lelah selalu mengingatkan penulis dalam penyusunan

skripsi ini. Terimakasih telah menghadirkanku ke dunia ini and I’m so proud to be your daughter. Abang, kakak, kakak ipar dan keponakan tercinta, Ismuha Ismail,

ST, Ismayani, Safriani, S.Pd dan Fawwaz Zaid Akram terima kasih tak ternilai

atas limpahan doa, dukungan dan semangat yang kalian kucurkan hingga penulis

v

Dan tidak lupa penulis juga ingin menyampaikan rasa hormat dan

terimakasih kepada :

1. Bapak Prof. DR. Ibnu Hajar, M.Si, selaku Rektor Universitas Negeri

Medan.

2. Bapak Drs. Kustoro Budiarta, ME, selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan.

3. Bapak Drs. Thamrin, M.Si, selaku Pembantu Dekan I Fakultas Ekonomi

Universitas Negeri Medan.

4. Bapak Drs. La Ane, M.Si, selaku Ketua Jurusan Akuntansi Universitas

Negeri Medan.

5. Bapak Drs. Jihen Ginting, M.Si, Ak, selaku Sekretaris Jurusan Akuntansi

Universitas Negeri Medan, yang juga merupakan Dosen pembimbing skripsi

dan Dosen pembimbing akademik yang telah memberikan bimbingan,

masukan, arahan serta semangat kepada penulis dalam penyelesaian skripsi

ini maupun pada hasil studi penulis di setiap semester.

6. Bapak Chandra Situmeang, S.E, M.SM, Ak, CA, Ibu Khairunnisa Harahap,

SE, M.Si, dan Ibu Lili Wardani Harahap, SE, M.Si, Ak, selaku Dosen

penguji yang telah memberikan kritik , saran serta arahan dalam penyusunan

skripsi ini.

7. Seluruh Dosen Jurusan Akuntansi terutama Ibu Akmal Huda Nasution, SE.

M.Si yang telah membimbing penulis selama masa perkuliahan, terimakasih

vi

8. Bang Ricky staf tata usaha akuntansi yang senantiasa membantu dalam hal

birokrasi dan juga kerap memberikan masukan kepada penulis.

9. Seluruh keluarga besar Alm. Husin dan Alm. Sulaiman “Arko” , kakek,

nenek, Pak wa, Mi wa, Om, Tante, abang, kakak dan adik-adik sepupu

terima kasih atas limpahan doa dan dukungan kepada penulis.

10.Semua guru-guru terbaikku di TKA Taqarrub, SDN 060883, SMPN 7

Medan dan SMA Swasta Darussalam terima kasih atas ilmu berharga yang

senantiasa kalian transferkan padaku tanpa lelah.

11.My beloved friends, Diba “Achai” (yang selalu bisa buat aku terhibur saat

jenuh mengerjakan skripsi) , Ryzka dan Dita “Able” terima kasih untuk doa

dan dukungannya kalian orang-orang terpilih yang telah mewarnai hidupku

dengan berjuta warna, meski raga tak saling bertemu namun kalian akan

tetap selalu ada di hati dan mimpiku.

12.Sahabat-sahabat yang paling rempong dan bawel, Febri, Fisek, Fino, Hafiz

dan Puput terima kasih atas kebersamaan dan kesetiaan kalian selama ini,

jangan pernah melupakan mimpi kita bersama kalau suatu hari nanti kita

pasti jadi orang sukses!

13.Teman-teman terbaikku di SMA, Irma, Lusi, Erin, Ningsih dan Dwi juga

teman-teman di kampus Tati, Trida, Vivin, Winda, Vici (yang udah ngajarin

tentang SPSS) dan Reza serta adik-adik stambuk, Mae, Yayi, Yosi dan

Nahara thank you for all your support guys!

14.Semua teman-teman di TKA Taqarrub, SDN 060883, SMPN 7 Medan

-vii

teman akuntansi UNIMED stambuk 2010 terutama kelas B terima kasih

sudah hadir dan melukiskan warna berbeda di hidupku.

15.The Special one, thank you so much for “Selena Gomez” my idol, my role

model and my inspiration. Your songs and your words make me stronger

than before, you always can makes me smile and laugh. I‟m so proud to be

your selenator, Thank you for everything. You have all written your name

accros my heart. I love you...

16.Calon imamku, kamulah alasan terkuatku untuk merampungkan skripsi ini.

Meski nama, tempat dan waktu pertemuan kita masih menjadi rahasiaNya

namun, skripsi ini merupakan jalan bagiku untuk menjadi yang pantas

bagimu.

Penulis menyadari bahwa terdapat ketidaksempurnaan dalam penulisan

skripsi ini, maka dari itu penulis sangat mengharapkan kritik dan saran yang dapat

membangun kearah yang lebih baik lagi. Diatas semuanya, penulis mengharapkan

semoga skripsi ini dapat memberikan manfaat sebagai sumbangan pemikiran bagi

pembaca.

Medan, Maret 2014

Penulis,

viii ABSTRAK

Ade Syafriani Ismail, 7103220002. Pengaruh earnings power terhadap praktik manajemen laba pada perusahaan manufaktur yang termasuk dalam indeks LQ 45. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2014.

Permasalahan yang dibahas dalam penelitian ini yaitu apakah ada pengaruh earnings power terhadap praktik manajemen laba . Dan penelitian ini bertujuan untuk menguji apakah ada pengaruh earnings power terhadap praktik manajemen laba pada perusahaan manufaktur yang termasuk dalam indeks LQ 45.

Populasi pada penelitian ini berasal dari laporan keuangan yang telah di audit pada perusahaan manufaktur yang termasuk dalam indeks LQ 45 periode 2012. Dari 12 perusahaan yang termasuk dalam Indeks LQ 45 tahun 2007-2012, dipilih 6 perusahaan dengan menggunakan purposive sampling. Data yang digunakan dalam penelitian ini adalah data sekunder, dengan cara mengumpulkan informasi yang dibutuhkan dari laporan keuangan perusahaan yang diunduh dari www.idx.co.id. Teknik analisis data yang digunakan adalah analisis regresi sederhana, korelasi Pearson dan determinasi dengan bantuan SPSS 19.0.

Hasil pengujian dengan uji t pada taraf signifikansi sebesar 0,05 diperoleh nilai signifikansi 0,29, hal ini menunjukkan bahwa tingkat signifikansi lebih besar dari 0,05 (0,29 > 0,05), t-hitung < t-tabel (1,076 < 1,696).

Kesimpulan dalam penelitian ini adalah earnings power perusahaan tidak berpengaruh terhadap praktik manajemen laba.

ix ABSTRACT

Ade Syafriani Ismail , 7103220002 . Effect of earnings power to earnings management practices in manufacturing companies included in LQ 45 . Thesis, Accounting Studies Program, Faculty of Economics , State University of Medan , 2014.

The problems discussed in this study is whether there is earnings power influence earnings management practices . And this study aims to examine whether there is earnings power influence earnings management practices in manufacturing companies included in LQ 45 .

The population in this study is derived from financial statements audited in manufacturing companies included in the 2007-2012 period LQ 45 . Of the 12 companies included in the LQ 45 in the 2007-2012, 6 companies selected using purposive sampling . The data used in this study are secondary data , by collecting the required information from the company's financial statements downloaded from www.idx.co.id. The data analysis technique used is a simple regression analysis , Pearson correlation and determination with SPSS 19.0 .

The test results by t test with a significance level of 0.05 significance value of 0.29 , indicating that the significance level greater than 0.05 ( 0.29 > 0.05 ) , t- < t - table ( 1.076 < 1.696 ) .

The conclusion of this study is there is no influence between the earnings power of the company's earnings management practices .

x

DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING ... i

LEMBAR PERSETUJUAN DAN PENGESAHAN... ii

PERNYATAAN... iii

KATA PENGANTAR... iv

ABSTRAK... viii

ABSTRACT... ix

DAFTAR ISI... x

DAFTAR TABEL... xii

DAFTAR GAMBAR... xiii

DAFTAR LAMPIRAN... xiv

BAB I. PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Identifikasi Masalah... 5

1.3 Pembatasan masalah... 5

1.4 Rumusan Masalah... 5

1.5 Tujuan Penelitian... 5

1.6 Manfaat Penelitian... 5

BAB II. KAJIAN PUSTAKA 2.1 Kerangka Teori... 7

2.1.1 Teori Sinyal (Signalling Theory) ... 7

2.1.2 Teori Keagenan (Agency Theory) ... 8

2.1.3 Earnings Power ... 10

xi

2.1.5 Pengaruh Earnings Power Terhadap Praktik

Manajemen Laba... 25

2.2 Penelitian yang Relevan... 27

2.3 Kerangka Berpikir... 29

2.4 Hipotesis... 35

BAB III. METODE PENELITIAN 3.1 Lokasi dan Waktu Penelitian... 36

3.2 Populasi dan Sampel... 36

3.3 Variabel Penelitian dan Defenisi Operasional... 37

3.3.1 Variabel Penelitian... 37

3.3.2 Defenisi Operasional Variabel... 38

3.4 Teknik Pengumpulan Data... 40

3.5 Metode Analisis Data... 40

3.5.1 Analisis Regresi... 40

3.5.2 Analisis Korelasi Pearson ... 40

3.5.3 Koefisien Determinasi... 41

3.5.4 Pengujian Hipotesis (Uji t) ... 41

BAB IV. HASIL DAN PEMBAHASAN PENELITIAN 4.1Hasil Penelitian... 42

4.2Pembahasan Hasil Penelitian... 50

BAB V. KESIMPULAN DAN SARAN 5.1Kesimpulan ... 53

5.2 Saran... 53

DAFTAR PUSTAKA ... 55

xii

DAFTAR TABEL

Tabel 1.1 Fenomena Praktik Manajemen Laba... 3

Tabel 2.1 Perbandingan Penelitian Sebelumnya... 28

Tabel 4.1 Seleksi Sampel Berdasarkan Kriteria... 43

Tabel 4.2 Daftar Nama-Nama Perusahaan yang Menjadi Sampel Penelitian... 43

Tabel 4.3 Return on Assets (ROA) pada Perusahaan yang Menjadi Sampel... 44

Tabel 4.4 Discretionary Accrual (DTA) pada Perusahaan yang Menjadi Sampel... 45

Tabel 4.5 Earnings Power berdasarkan ROA dan Praktik Manajemen Laba... 46

Tabel 4.6 Uji Regresi... 47

Tabel 4.7 Koefisien Korelasi Pearson ... 48

Tabel 4.8 Koefisien Determinasi... 49

xiii

DAFTAR GAMBAR

xiv

DAFTAR LAMPIRAN

LAMPIRAN A Tabulasi Data

LAMPIRAN B Hasil Output SPSS

1 BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Tidak dapat dipungkiri bahwa setiap perusahaan memiliki tujuan yang

sama yaitu laba. Untuk itu, informasi yang terkandung dalam laporan

keuangan sangat berguna bagi perusahaan. Karena pelaporan keuangan

bertujuan untuk memberikan informasi berupa posisi keuangan, kinerja, serta

perubahan posisi keuangan perusahaan yang berguna bagi para pemakai

laporan keuangan dalam rangka pengambilan keputusan. Laporan keuangan

yang lengkap meliputi laporan posisi keuangan, laporan laba rugi, laporan arus

kas, laporan perubahan ekuitas, serta catatan atas laporan keuangan yang

merupakan bagian tak terpisahkan dari laporan keuangan.

Laporan keuangan selain merupakan media komunikasi antara

pihak-pihak yang berkepentingan dengan perusahaan, juga merupakan sarana

pertanggungjawaban yang menunjukkan kinerja manajemen dalam

pengelolaan sumber daya perusahaan. Salah satu parameter penting dalam

laporan keuangan yang digunakan untuk mengukur kinerja manajemen adalah

laba, yang disajikan pada laporan laba rugi.

Melalui laporan keuangan yang disusun oleh perusahaan para investor

dapat meramalkan, membandingkan dan menilai dampak keuangan yang akan

timbul dari keputusan investasi yang diambilnya (Doerjat, 2009:21).

2

tanpa memperhatikan bagaimana laba tersebut dihasilkan. Hal ini telah

menciptakan peluang bagi manajemen untuk melakukan praktek manajemen

laba (earning management). Keadaan ini diperburuk dengan adanya

kesenjangan informasi antara investor dengan manajemen, dimana manajemen

mengetahui lebih banyak tentang keadaan perusahaan dan masalah-masalah di

dalamnya dibandingkan dengan investor, kreditor atau pihak luar lainnya

(Pratiwi, 2009:2).

Teori keagenan merupakan teori yang mampu menjelaskan terjadinya

praktik manajemen laba. Agency theory merupakan suatu teori yang

menjelaskan tentang hubungan kontraktual antara principals dan agents.

Perusahaan yang memisahkan fungsi pengeloalaan dan kepemilikan akan

rentan terhadap konflik keagenan (Lambert dalam Sunarto, 2009:15).

Asimetri informasi dan konflik kepentingan yang terjadi antara

principal dan agent mendorong agent untuk menyajikan informasi yang tidak

sebenarnya kepada principal, terutama jika informasi tersebut berkaitan

dengan pengukuran kinerja agent. Adanya asimetri informasi (information

asymmetry) ini memungkinkan manajemen untuk melakukan modifikasi laba. Manajemen laba atau modifikasi laba adalah suatu tindakan manajemen untuk

memilih kebijakan akuntansi dari suatu standar tertentu dengan tujuan

memaksimisasi kesejahteraan pihak manajemen dan atau nilai pasar

perusahaan. Scoot (dalam Pratiwi, 2009:2) menjelaskan bahwa manajemen

3

memanfaatkan kelemahan inheren dari kebijakan akuntansi namun tetap

berada dalam koridor General Accepted Accounting Principles.

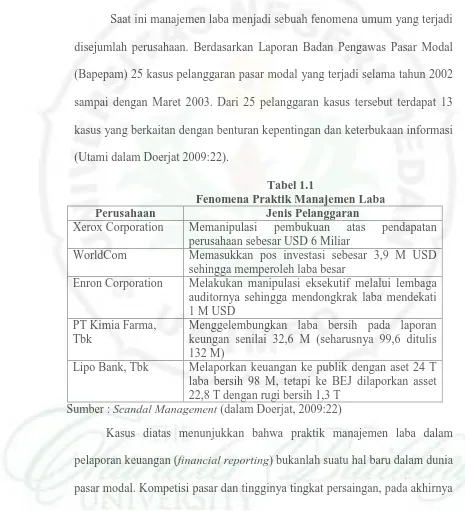

Saat ini manajemen laba menjadi sebuah fenomena umum yang terjadi

disejumlah perusahaan. Berdasarkan Laporan Badan Pengawas Pasar Modal

(Bapepam) 25 kasus pelanggaran pasar modal yang terjadi selama tahun 2002

sampai dengan Maret 2003. Dari 25 pelanggaran kasus tersebut terdapat 13

kasus yang berkaitan dengan benturan kepentingan dan keterbukaan informasi

(Utami dalam Doerjat 2009:22).

Tabel 1.1

Fenomena Praktik Manajemen Laba

Perusahaan Jenis Pelanggaran

Xerox Corporation Memanipulasi pembukuan atas pendapatan perusahaan sebesar USD 6 Miliar

WorldCom Memasukkan pos investasi sebesar 3,9 M USD sehingga memperoleh laba besar

Enron Corporation Melakukan manipulasi eksekutif melalui lembaga auditornya sehingga mendongkrak laba mendekati 1 M USD

PT Kimia Farma, Tbk

Menggelembungkan laba bersih pada laporan keungan senilai 32,6 M (seharusnya 99,6 ditulis 132 M)

Lipo Bank, Tbk Melaporkan keuangan ke publik dengan aset 24 T laba bersih 98 M, tetapi ke BEJ dilaporkan asset 22,8 T dengan rugi bersih 1,3 T

Sumber : Scandal Management (dalam Doerjat, 2009:22)

Kasus diatas menunjukkan bahwa praktik manajemen laba dalam

pelaporan keuangan (financial reporting) bukanlah suatu hal baru dalam dunia

pasar modal. Kompetisi pasar dan tingginya tingkat persaingan, pada akhirnya

telah menimbulkan suatu dorongan atau tekanan pada perusahaan-perusahaan

efek untuk berlomba-lomba untuk menunjukkan kualitas dan kinerja yang

4

tidak. Hal ini merupakan suatu tantangan bagi calon investor dalam menilai

apakah kandungan informasi yang terdapat dalam laporan keuangan tersebut

mencerminkan fakta dan nilai yang sebenarnya ataukah hanya hasil dari

window-dressing pihak manajemen (Pratiwi, 2009:3).

Salah satu faktor penyebab manajemen laba adalah earnings power

(Doerjat, 2009:24). Menurut Bambang Riyanto (dalam Doerjat, 2009:24)

“earnings power adalah kemampuan untuk mengetahui efisiensi perusahaan dengan melihat besar kecilnya dalam menghasilkan laba”. Earnings power

sering digunakan oleh para calon investor dalam menilai efisiensi perusahaan

dalam menghasilkan besar kecilnya laba perusahaan, hal itu menjadikan

motivasi kepada pihak manajemen dalam melakukan praktik manajemen laba

yang dapat memberikan keuntungan kepada pribadi dan juga nilai pasar

perusahaan (Andri, 2009:21).

Penelitian terdahulu yang dilakukan oleh Iman Santoso Chasan Doerjat,

2009, menggunakan subjek yaitu PT Unilever Indonesia, Tbk . Objek

penelitian terdahulu terfokus pada pengaruh earnings power terhadap praktik

manajemen laba. Penelitian ini adalah replikasi dari penelitian Doerjat, 2009

dengan mengganti subjek penelitian, yaitu di fokuskan pada

perusahaan-perusahaan manufaktur yang termasuk dalam indeks LQ 45.

Berdasarkan uraian diatas maka peneliti tertarik untuk melakukan

5

1.2Identifikasi Masalah

Adapun permasalahan yang akan diangkat oleh peneliti yaitu terfokus

kepada pengaruh earnings power terhadap praktik manajemen laba pada

perusahaan manufaktur yang termasuk dalam indeks LQ 45.

1.3Pembatasan Masalah

Batasan masalah dalam penelitian ini adalah peneliti hanya meneliti

pengaruh earnings power terhadap praktik manajemen laba pada perusahaan

manufaktur.

1.4Rumusan Masalah

Berdasarkan latar belakang masalah di atas maka pokok permasalahan

yang berusaha dikaji dalam penelitian ini adalah apakah ada pengaruh

earnings power terhadap praktik manajemen laba pada perusahaan manufaktur yang termasuk dalam indeks LQ 45.

1.5Tujuan Penelitian

Tujuan dilaksanakannya penelitian ini adalah untuk menguji apakah

ada pengaruh earning power terhadap praktik manajemen laba pada

perusahaan manufaktur yang termasuk dalam indeks LQ 45.

1.6Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat pada

beberapa pihak, yaitu:

1. Bagi peneliti dan pembaca, memberikan wawasan baru dari pengaruh

6

2. Bagi akademisi, memberikan kontribusi pada literatur-literatur terdahulu

dan sebagai pembanding untuk penelitian lebih lanjut mengenai pengaruh

53 BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Kesimpulan yang dapat diambil dari hasil penelitian yang diteliti oleh

peneliti adalah sebagai berikut.

1. Earnings power yang pada penelitian ini menggunakan Return on Assets

(ROA) tidak berpengaruh terhadap praktik manajemen laba pada

perusahaan manufaktur yang termasuk dalm indeks LQ 45.

2. Ada faktor-faktor lain yang dapat mendorong manajer melakukan

manajemen laba seperti biaya produksi, penjualan, ukuran perusahaan,

dan pergantian dewan direksi.

3. Earnings power (ROA) tidak dapat dijadikan indikator suatu perusahaan melakukan praktik manajemen laba.

5.2 Saran

Berdasarkan kesimpulan diatas, adapun saran yang peneliti ajukan

adalah sebagai berikut.

1. Penelitian selanjutnya diharapkan dapat memperluas penelitian dengan

menambahkan jumlah sampel tidak hanya berfokus pada sektor

manufaktur yang termasuk dalam indeks LQ 45 saja, sehingga dapat

diperoleh hasil penelitian dengan tingkat generalisasi yang lebih tinggi.

2. Penelitian selanjutnya disarankan unttuk menambah variabel-variabel

54

leverage, ukuran perusahaan, kualitas audit, pergantian CEO dan lain-lain. Sehingga nantinya diperoleh gambaran yang lebih jelas lagi

mengenai faktor-faktor yang dapat mempengaruhi praktik manajemen