perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ANALISIS TREND PENDAPATAN

PT ANGKASA PURA I (PERSERO)

BANDAR UDARA INTERNASIONAL ADI SOEMARMO

SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi Keuangan

Oleh:

Tika Woro Yulfida F3309118

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

iii

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul ANALISIS TREND PENDAPATAN PT ANGKASA

PURA I (PERSERO) BANDAR UDARA INTERNASIONAL ADI

SOEMARMO SURAKARTA telah disetujui oleh Dosen Pembimbing untuk

diujikan guna mencapai derajat Ahli Madya Program Studi DIII Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Surakarta, Juli 2012

Disetujui dan diterima oleh

Pembimbing

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji Tugas Akhir Fakultas Ekonomi

Universitas Sebelas Maret guna melengkapi tugas dan memenuhi syarat untuk

memperoleh gelar Ahli Madya Akuntansi.

Nama : Tika Woro Yulfida

NIM : F3309118

Judul Tugas Akhir : “ANALISIS TREND PENDAPATAN PT ANGKASA

PURA I (PERSERO) BANDAR UDARA

INTERNASIONAL ADI SOEMARMO SURAKARTA”

Surakarta, 26 Juli 2012

Tim Penguji Tugas Akhir,

1. Sutaryo, SE., M.Si., Ak. (...) NIP. 19771001201012 1 002 sebagai penguji

commit to user

v

MOTTO DAN PERSEMBAHAN

“If you never try you’ll never know”

(Coldplay – Fix You)

“Kalau hidup sekedar hidup, babi di hutan juga hidup. Kalau bekerja sekedar bekerja, kera juga bekerja.”

(Buya Hamka)

“You only live twice: one life for yourself, one for your dreams”

(Bjork)

“Bongkar kebiasaan lama”

(Iwan Fals – Top Coffee)

Penulis persembahkan kepada:

Keluarga tercinta

Teman-teman tersayang

Almamater

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Tuhan Yang Maha Esa yang

telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

Tugas Akhir ini dengan judul “ANALISIS TREND PENDAPATAN PT

ANGKASA PURA I (PERSERO) BANDAR UDARA INTERNASIONAL ADI

SOEMARMO SURAKARTA”. Tugas Akhir ini disusun untuk memenuhi salah

satu syarat kelulusan Program Diploma III Akuntansi Keuangan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

Dengan penuh rasa cinta dan hormat, penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Drs. Agus Budiatmanto, M.Si., Ak., selaku Ketua Jurusan Akuntansi

Keuangan Program Diploma III Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

2. Drs. Nurmadi Harsa Sumarta, M.Si., Ak., selaku Dosen Pembimbing Tugas

Akhir, terima kasih atas waktu dan bimbingannya.

3. Bapak Sri Suranto, SE, M.Si., Ak., selaku Dosen Pembimbing Akademik.

4. Bapak dan Ibu Dosen yang telah memberikan ilmu praktik dan teori selama

commit to user

vii

5. Seluruh tenaga administrasi Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

6. Ibu Hj. Kus Sapardiyah, selaku PTO Pelayanan Jasa Penumpang Pesawat

Udara (PJP2U) PT Angkasa Pura I (Persero).

7. Seluruh staff di unit PJP2U yang telah memberikan bimbingannya.

8. Seluruh staff di Dinas Keuangan, Komersial, dan Umum PT Angkasa Pura I

(Persero) Bandar Udara Internasional Adi Soemarmo Surakarta.

9. Seluruh direksi, staff, dan karyawan PT Angkasa Pura I (Persero) Bandar

Udara Internasional Adi Soemarmo Surakarta.

10. Keluarga tercinta yang telah memberi semangat, dukungan, dan doa

sehingga Tugas Akhir ini dapat selesai.

11. Teman-teman D3 Akuntansi angkatan 2009 yang sudah menjadi teman yang

baik selama masa perkuliahan.

12. Sahabat-sahabat yang pada masa perkuliahan selalu setia memberikan

semangat dan doa.

13. Seseorang yang selama ini telah setia memberikan semangat, perhatian, dan

doa hingga Tugas Akhir ini dapat terselesaikan.

14. Semua pihak yang telah membantu dalam penulisan Tugas Akhir ini yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

Penulis menyadari bahwa masih banyak kekurangan, kekeliruan, baik dalam

penyusunan kata dan kaliat, pertuturan, maupun dalam penulisannya. Oleh karena

itu, penulis mengharapkan kritik dan saran yang membangun. Semoga Tugas

Akhir ini dapat bermanfaat bagi akademi, perusahaan, serta para pembaca yang

budiman.

Surakarta, 18 Juli 2012

commit to user

ix DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR... vi

DAFTAR ISI... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN A. GAMBARAN UMUM PERUSAHAAN ... 1

B. LATAR BELAKANG MASALAH ... 19

C. RUMUSAN MASALAH ... 21

D. TUJUAN PENELITIAN ... 22

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

BAB II ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA ... 24

B. PEMBAHASAN ... 28

BAB III TEMUAN

A. KELEBIHAN ... 80

B. KELEMAHAN ... 81

BAB IV PENUTUP

A. KESIMPULAN ... 82

B. SARAN ... 82

DAFTAR PUSTAKA

commit to user

xi

DAFTAR TABEL

TABEL

II.1 DATA PERKEMBANGAN JUMLAH PJP4U PT ANGKASA PURA I

(PERSERO) ... 30

II.2 LEAST SQUARE PJP4U PT ANGKASA PURA I (PERSERO) ... 31

II.3 PERBEDAAN ANTARA PJP4U DENGAN PERAMALAN

MENGGUNAKAN LEAST SQUARE METHOD ... 32

II.4 DATA PERKEMBANGAN JUMLAH PJP2U PT ANGKASA PURA I

(PERSERO) ... 35

II.5 LEAST SQUARE PJP2U PT ANGKASA PURA I (PERSERO) ... 36

II.6 PERBEDAAN ANTARA PJP2U DENGAN PERAMALAN

MENGGUNAKAN LEAST SQUARE METHOD ... 37

II.7 DATA PERKEMBANGAN PJP PT ANGKASA PURA I (PERSERO) ... 40

II.8 LEAST SQUARE PJP PT ANGKASA PURA I (PERSERO)... 41

II.9 PERBEDAAN ANTARA PENDAPATAN PJP DENGAN PERAMALAN

MENGGUNAKAN LEAST SQUARE METHOD ... 42

II.10 DATA PERKEMBANGAN JUMLAH PENDAPATAN AVIO BRIDGE PT

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

II.11 LEAST SQUARE PENDAPATAN AVIO BRIDGE PT ANGKASA PURA I

(PERSERO) ... 46

II.12 PERBEDAAN ANTARA PENDAPATAN AVIO BRIDGE DENGAN

PERAMALAN MENGGUNAKAN LEAST SQUARE METHOD ... 47

II.13 DATA PERKEMBANGAN JUMLAH PENDAPATAN SEWA PT

ANGKASA PURA I (PERSERO) ... 50

II.14 LEAST SQUARE PENDAPATAN SEWA PT ANGKASA PURA I

(PERSERO) ... 51

II.15 PERBEDAAN ANTARA PENDAPATAN SEWA DENGAN

PERAMALAN MENGGUNAKAN LEAST SQUARE METHOD ... 52

II.16 DATA PERKEMBANGAN JUMLAH PENDAPATAN KONSESI PT

ANGKASA PURA I (PERSERO) ... 55

II.17 LEAST SQUARE PENDAPATAN KONSESI PT ANGKASA PURA I

(PERSERO) ... 56

II.18 PERBEDAAN ANTARA PENDAPATAN KONSESI DENGAN

PERAMALAN MENGGUNAKAN LEAST SQUARE METHOD ... 57

II.19 DATA PERKEMBANGAN JUMLAH PENDAPATAN PARKIR, PAS,

DAN PERON PT ANGKASA PURA I (PERSERO)... 60

II.20 LEAST SQUARE PENDAPATAN PARKIR, PAS, DAN PERON PT

commit to user

xiii

II.21 PERBEDAAN ANTARAN PENDAPATAN PARKIR, PAS, DAN PERON

DENGAN PERAMALANMENGGUNAKAN LEAST SQUARE METHOD ... 62

II.22 DATA PERKEMBANGAN JUMLAH PENDAPATAN PEMAKAIAN

LISTRIK, AIR, DAN TELEPON PT ANGKASA PURA I (PERSERO) ... 65

II.23 LEAST SQUARE PENDAPATAN PEMAKAIAN LISTRIK, AIR, DAN

TELEPON PT ANGKASA PURA I (PERSERO) ... 66

II.24 PERBEDAAN ANTARA PENDAPATAN PEMAKAIAN LISTRIK, AIR,

DAN TELEPON DENGAN PERAMALAN MENGGUNAKAN LEAST

SQUARE METHOD ... 67

II.25 DATA PERKEMBANGAN JUMLAH PENDAPATAN PEMAKAIAN

COUNTER PT ANGKASA PURA I (PERSERO) ... 70

II.26 LEAST SQUARE PENDAPATAN PEMAKAIAN COUNTER PT

ANGKASA PURA I (PERSERO) ... 71

II.27 PERBEDAAN ANTARA PENDAPATAN COUNTER DENGAN

PERAMALAN MENGGUNAKAN LEAST SQUARE METHOD ... 72

II.28 DATA PERKEMBANGAN JUMLAH PENDAPATAN PEMAKAIAN

REKLAME PT ANGKASA PURA I (PERSERO) ... 75

II.29 LEAST SQUARE PENDAPATAN PEMAKAIAN REKLAME PT

ANGKASA PURA I (PERSERO) ... 76

II.30 PERBEDAAN ANTARA PENDAPATAN PEMAKAIAN REKLAME

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiv

DAFTAR GAMBAR

GAMBAR

I.1 STRUKTUR ORGANISASI PT ANGKASA PURA I (PERSERO)... 10

II.1 GRAFIK TREND PJP4U... 33

II.2 GRAFIK TREND PJP2U... 38

II.3 GRAFIK TREND PJP ... 43

II.4 GRAFIK TREND PENDAPATAN AVIO BRIDGE ... 48

II.5 GRAFIK TREND PENDAPATAN SEWA ... 53

II.6 GRAFIK TREND PENDAPATAN KONSESI... 58

II.7 GRAFIK TREND PENDAPATAN PARKIR, PAS, DAN PERON ... 63

II.8 GRAFIK TREND PENDAPATAN PEMAKAIAN LISTRIK, AIR, DAN TELEPON ... 68

II.9 GRAFIK TREND PENDAPATAN PEMAKAIAN COUNTER ... 73

commit to user

xv

DAFTAR LAMPIRAN

1. SURAT PERNYATAAN PENULISAN TUGAS AKHIR

2. SURAT KETERANGAN MAGANG DARI PT ANGKASA PURA I

(PERSERO)

3. LAPORAN PENDAPATAN PT ANGKASA PURA I (PERSERO)

TAHUN 2010

4. LAPORAN PENDAPATAN PT ANGKASA PURA I (PERSERO)

TAHUN 2011

perpustakaan.uns.ac.id digilib.uns.ac.id

The purpose of this research was to determine the operating revenue growth of PT Angkasa Pura I (Persero) every year, and to know the results of revenue forecasting of PT Angkasa Pura I (Persero). There are several methods used in revenue forecasting, but in particular, the author will use the Least Square method, because this method is the smallest deviation among other methods.

The result of the research conducted by the authors showed that, overall operating revenue of PT Angkasa Pura I (Persero) is always an increase every year, but there are two components that are still declining revenues. But it is not very influential.

Based on the results of research, the author gives suggestions for seeking an increase in revenue in the future, should still rely on improving the quality of airport services and involve all components of the PT Angkasa Pura I (Persero) to remain oriented to the satisfaction of plane passengers as the key to improving corporate earnings in the long run, as well as to reduce the level of losses, PT Angkasa Pura I (Persero) should do the efficiency costs each year, so the costs of which if not considered important should not be realized.

commit to user

Tujuan dari penelitian ini adalah untuk mengetahui perkembangan pendapatan operasional PT Angkasa Pura I (Persero) setiap tahun, serta untuk mengetahui hasil peramalan pendapatan PT Angkasa Pura I (Persero). Ada beberapa metode yang digunakan dalam peramalan pendapatan, tetapi secara khusus, penulis akan menggunakan Metode Kuadrat Terkecil, karena metode ini penyimpangannya paling kecil di antara metode-metode yang lain.

Hasil dari penelitian yang telah dilakukan oleh penulis menunjukkan bahwa, secara keseluruhan pendapatan operasional PT Angkasa Pura I (Persero) selalu mengalami peningkatan setiap tahunnya, tetapi masih ada dua komponen pendapatan yang masih mengalami penurunan. Namun hal tersebut tidak terlalu berpengaruh.

Berdasarkan hasil penelitian yang telah dilakukan penulis, penulis memberikan saran untuk mengupayakan peningkatan pendapatan di masa yang akan datang, hendaknya tetap bertumpu pada peningkatan mutu pelayanan bandara dan melibatkan semua komponen di PT Angkasa Pura I (Persero) dengan tetap berorientasi pada kepuasan calon penumpang pesawat udara sebagai kunci utama untuk meningkatkan pendapatan perusahaan dalam jangka panjang, serta untuk mengurangi tingkat kerugian, PT Angkasa Pura I (Persero) sebaiknya melakukan efisiensi biaya-biaya tiap tahunnya, sehingga biaya-biaya yang sekiranya tidak dianggap penting sebaiknya tidak direalisasikan.

Kata Kunci: Analisis Trend Pendapatan, Peramalan Pendapatan, Metode Kuadrat Terkecil, PT Angkasa Pura I (Persero) Bandar Udara Internasional Adi Soemarmo

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

A.GAMBARAN UMUM PERUSAHAAN

1. Sejarah Berdirinya Perusahaan

Berdasarkan sejarah, Bandara Adi Sumarmo Surakarta dibangun pada

zaman penjajahan Pemerintah Belanda pada tahun 1940 digunakan untuk

lapangan terbang darurat. Dengan masuknya bala tentara Jepang, lapangan

terbang tersebut dihancurkan oleh Belanda. Kemudian pada tahun 1942

dibangun kembali oleh Pemerintah Jepang yang digunakan untuk basis

militer penerbangan Angkatan Laut (Kaigun - Bokusha).

Menjelang konferensi PATA pada tahun 1974 fasilitas pelabuhan udara

keselamatan penerbangan ditingkatkan sehingga dapat dimanfaatkan untuk

melayani penerbangan komersial disamping militer. Penerbangan komersial

secara teratur resmi dibuka sejak 23 April 1974 dan dilayani oleh

perusahaan penerbangan PT Garuda Indonesia dengan route Jakarta – Solo

– Jakarta 3 kali seminggu.

Dasar penggunaan bersama Pangkalan Udara Panasan diatur dalam suatu

SKB MENHANKAM, MENHUB, dan MENKEU No: Kep/30/IX/1975;

KM. 393/S/PHB - 1975; KEP. 927a/KM/IV/8/197 tanggal 21 Agustus 1975.

Penggunaan sebagian areal tanah Pangkalan TNI-AU Adi Sumarmo

Surakarta untuk pengembangan/ pembangunan Bandara beserta fasilitasnya

commit to user

telah ditetapkan/ diatur dalam MOU/ Surat Persetujuan Bersama antara

Tentara Nasional Indonesia - Angkatan Udara dengan Direktorat Jenderal

Perhubungan Udara No. PERJAMA/04/VI/1994 tanggal 23 Juni 1994 dan

telah disempurnakan dengan adanya MOU No. SKEP/64/VI/1999 atau

Surat Perjanjian Bersama No. SPB/4/XII /2001; AU/4260/ kum. 134/2001

tanggal 12 Desember 2001.

Berdasarkan Surat Keputusan KSAU No. SKEP/07/VII/1979 tanggal 25 Juli

1979 Pangkalan Udara Utama/ Lanuma Panasan diubah namanya menjadi

Pangkalan Udara Utama/ Lanuma Adi Sumarmo, nama ini diambil guna

menghoramati jasa-jasa dari pahlawan bangsa Almarhum Kapten Udara

Anumerta Adi Sumarmo Wiryo Koesoemo.

Sesuai kebijaksanaan pemerintah untuk meningkatkan pelayanan kepada

wisatawan dalam bentuk kemudahan-kemudahan angkutan udara,

Departemen Perhubungan telah menetapkan Bandara Internasinal Adi

Sumarmo Surakarta ditingkatkan pelayanannya disamping melayani

penerbangan domestik juga melayani perjalanan ke luar negeri.

Kebijaksanaan pemerintah tersebut ditetapkan dengan syarat keputusan

Menteri Perhubungan nomor: KP.2/AU.005/PHB - 89 tanggal 31 Maret

1989 dan Menteri Kehakiman No. M.04 - UM.01.06 tahun 1989 10 April

1989. Penerbangan perdana Singapura – Jakarta - Solo pp diresmikan pada

tanggal 1 Mei 1989 dan dilayani oleh PT. Garuda Indonesia dan sekarang

sudah tidak lagi melayani route penerbangan tersebut. Sejak 2 Juni 1995

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

ini frekuensinya sebanyak 3 (tiga) kali seminggu, menggunakan pesawat

jenis A-319/A-320.

Bandar Udara Internasional Adi Soemarmo yang dibangun di area seluas

13.000 meter persegi atau delapan kali lebih luas dari bandara lama.

Bandara Adi Soemarmo yang kini berstatus internasional dilengkapi unit

pelayanan Tenaga Kerja Indonesia (TKI). Bandara baru juga dilengkapi

dengan sarana internasional seperti landasan pacu untuk pesawat berbadan

lebar, serta fasilitas internasional lain seperti penukaran mata uang asing.

Bandara Internasional Adi Soemarmo diharapkan dapat mendongkrak

jumlah wisatawan ke Solo serta meningkatkan perekonomian wilayah

sekitarnya.

Panjang runway Bandara Internasional Adi Soemarmo Solo mencapai 2.600

m dan lebar 45 m, sementara apron mampu menampung sembilan pesawat

berbadan lebar sejenis airbus.

Berbagai ornamen dan arsitektur Jawa menambah kelebihan bandara yang

secara geografis berlokasi kini di pinggir Kabupaten Boyolali itu. Ornamen

batik dan tokoh wayang yang selama ini menjadi ciri khas budaya Jawa

menghiasi dinding dan pilar bangunan terminal bandara. Di pilar salah satu

bangunan sengaja dipasang ornament sayap tokoh wayang Gatutkaca yang

terbuat dari tembaga. Gatutkaca adalah maskot penerbangan nasional. Ada

pula tulisan “The City of Batik” di bawah nama Bandara Internasional Adi

commit to user

2. Profil Perusahaan

Nama Perusahaan : Bandara Internasional Adi Soemarmo Surakarta

Tahun berdiri : 1946

Telepon : (0271) 780715 & 780400

Email : [email protected]

Faksimile : (0271) 780058

Alamat : BANDARA ADI SOEMARMO

SURAKARTA-57108

Terminal : Domestik & Internasional

Jam operasi : 06.00 – 19.00 WIB

3. Bidang Usaha

Pendapatan adalah peningkatan jumlah aktiva/ penurunan kewajiban suatu

badan usaha, yang timbul dari penyerahan barang/ jasa atau aktivitas usaha

lainnya di dalam suatu periode. Secara garis besar jenis bidang usaha yang

menghasilkan pendapatan yang terdapat pada PT Angkasa Pura I (Persero)

Bandar Udara Internasional Adi Soemarmo Surakarta adalah sebagai

berikut:

a. Pendapatan Jasa Pelayanan Aeronautika

Pendapatan Jasa Pelayanan Aeronautika antara lain sebagai berikut:

1) Pendapatan Jasa Pelayanan Pendaratan, Penempatan, dan

Penyimpanan Pesawat Udara (PJP4U)

Pendapatan Jasa Pelayanan Pendaratan, Penempatan, dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

perusahaan yang berasal dari pendaratan, penempatan, dan

penyimpanan pesawat udara, baik penerbangan domestik maupun

internasional.

2) Pendapatan Pelayanan Jasa Penumpang Pesawat Udara (PJP2U)

Pendapatan Pelayanan Jasa Penumpang Pesawat Udara (PJP2U)

adalah pendapatan usaha perusahaan yang berasal dari pelayanan jasa

penumpang pesawat udara yang berangkat/ bepergian dari bandar

udara dan tidak tercatat sebagai awak pesawat udara yang

bersangkutan, baik untuk penerbangan domestik maupun

internasional.

3) Pendapatan Jasa Pelayanan

Pendapatan Jasa Pelayanan adalah pendapatan usaha perusahaan yang

berasal dari pelayanan jasa penerbangan domestik (penerbangan dari

bandara di dalam wilayah Indonesia) dan penerbangan internasional

(penerbangan dari bandara di luar negeri ke tempat tujuan terakhir

yang dikelola oleh PT Angkasa Pura I (Persero) dengan atau tanpa

melakukan transit di bandara Indonesia lainnya atau sebaliknya) yang

melintas dan mendarat di bandara yang dikelola oleh PT Angkasa

Pura I (Persero), dan penerbangan lintas/ over flying (penerbangan

melintas wilayah udara Indonesia tanpa melakukan pendaratan di

commit to user

4) Pendapatan Pelayanan Jasa Ground Handling

Pendapatan Pelayanan Jasa Ground Handling adalah pendapatan

usaha perusahaan yang berasal dari pelayanan jasa pesawat di darat

yang datang dan berangkat, baik untuk penerbangan domestik maupun

internasional.

5) Pendapatan Pelayanan Jasa Pemakaian Garbarata (Avio bridge)

Pendapatan Pelayanan Jasa Pemakaian Garbarata (Avio bridge) adalah

pendapatan usaha perusahaan yang berasal dari pemakaian (avio

bridge), baik untuk penerbangan domestik maupun internasional.

6) Pendapatan Pelayanan Extended Fee

Pendapatan Pelayanan Extended Fee adalah pendapatan usaha

perusahaan yang berasal dari pelayanan penerbangan di luar jam

operasi Bandar udara.

b. Pendapatan Jasa Pelayanan Non Aeronautika

Pendapatan Jasa Pelayanan Non Aeronautika adalah sebagai berikut:

1) Pendapatan Sewa Ruang dan Tanah

Pendapatan Sewa Ruang dan Tanah adalah pendapatan usaha

perusahaan yang berasal dari sewa ruang dan tanah.

2) Pendapatan Konsesi

Pendapatan Konsesi adalah pendapatan usaha perusahaan yang berasal

dari penyewaan hak pengusahaan kegiatan dan lain-lain di lingkungan

Bandar udara. Pendapatan konsesi tersebut misalnya pendapatan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

3) Pendapatan Parkir Kendaraan, Peron, dan Pas Bandara

Pendapatan Parkir Kendaraan, Peron, dan Pas Bandara adalah

pendapatan usaha perusahaan yang berasal dari retribusi parkir motor,

mobil, peron, dan pas bandara.

4) Pendapatan Pemakaian Telepon

Pendapatan Pemakaian Telepon adalah pendapatan usaha perusahaan

yang berasal dari pemakaian telepon extension oleh konsioner.

5) Pendapatan Counter

Pendapatan Counter adalah pendapatan usaha perusahaan yang berasal

dari pemakaian counter, convenyor (pengangkut) dan timbangan, baik

untuk penerbangan domestik maupun internasional.

6) Pendapatan Pemakaian Ruang Tunggu (First Class Lounge)

Pendapatan Pemakaian Ruang Tunggu (First Class Lounge) adalah

pendapatan usaha perusahaan yang berasal dari penggunaan ruang

tunggu khusus serta ruangan untuk penumpang pesawat udara kelas

satu.

7) Pendapatan Pemasangan Reklame

Pendapatan Pemasangan Reklame adalah pendapatan usaha yang

bukan berasal dari kegiatan perusahaan, misalnya pendapatan

insidentil, pendapatan administrasi air, listrik, dan telepon, pendapatan

commit to user

4. Visi dan Misi Perusahaan

Adapun Visi dan misi PT Angkasa Pura I (Persero) Bandar Udara

Internasional Adi Soemarmo Surakarta adalah:

a. Visi Perusahaan

Menjadi penyelenggara jasa kebandar-udaraan yang dapat diandalkan

oleh pengguna jasa, mitra kerja, dan mitra usaha di kawasan Asia.

b. Misi Perusahaan

Memantapkan peran sebagai infrastruktur transportasi aktif bagi

perkembangan investasi, perdagangan, dan pariwisata di wilayah Jawa

Tengah dan Daerah Istimewa Yogyakarta.

5. Tujuan Perusahaan

Tujuan PT Angkasa Pura I (Persero) Bandar Udara Internasional Adi

Soemarmo Surakarta antara lain:

a. Meningkatkan kemanfaatan perusahaan bagi stakeholder dengan

perusahaan pelayanan jasa lalu lintas udara dan jasa bandar udara yang

berkualitas tinggi dan efisien.

b. Agar manajemen dapat memiliki informasi yang dapat digunakan sebagai

pedoman yang terstruktur dan terukur dalam melaksanakan kegiatan

perusahaan dalam jangka waktu 5 (lima) tahun.

6. Struktur Organisasi

Struktur organisasi merupakan suatu kerangka pembagian tanggung jawab

fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan

9

GAMBAR I.1

commit to user

7. Deskripsi Jabatan

Adapun pembagian wewenang, tugas, dan tanggung jawab dalam PT

Angkasa Pura I (Persero) Bandar Udara Internasional Adi Soemarmo

Surakarta adalah sebagai berikut:

a. General Manager

General Manager mempunyai tugas sebagai berikut:

1) Mengendalikan seluruh kegiatan jasa pelayanan operasi lalu lintas udara dan bandara.

2) Mengendalikan kegiatan pemeliharaan fasilitas teknik bandara.

3) Mengendalikan kegiatan pelayanan komersial dan pengembangan usaha bandara.

4) Mengendalikan kegiatan pengelolaan keuangan, personalia, dan administrasi.

b. Airport Duty Manager (ADM)

Airport Duty Manager (ADM) disebut juga Office in Charge (OIC) yang

merupakan staf fungsional yang memiliki fungsi penanggulangan

masalah pelayanan dan kebandarudaraan selama waktu berlangsungnya

kegiatan pelayanan operasi bandara, yang menjalankan tugasnya secara

bergiliran. Dalam melaksanakan fungsi dan tugasnya, ADM bertanggung

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

c. Kepala Unit Pengadaan

Kepala Unit Pengadaan bertugas menangani pengadaan dan pemesanan

kupon PJP2U. Kepala Unit Pengadaan bertanggung jawab kepada

General Manager.

d. Divisi Operasi dan Teknik

1) Kedudukan

Divisi Operasi dan Teknik berada di bawah General Manager dan

bertanggung jawab kepada General Manager. Dalam pelaksanaan dan

pengelolaan kegiatannya, Divisi Operasi dan Teknik dipimpin oleh

seorang Manajer Operasional dan Teknik.

2) Fungsi

Divisi Operasi dan Teknik memiliki fungsi pengelolaan pelayanan

operasi lalu lintas penerbangan (air traffic services), pelayanan

operasi bandar udara (airport services), penyediaan fasilitas teknik

umum, serta penyediaan peralatan elektronika dan listrik di bandar

udara sesuai dengan ketentuan yang berlaku.

3) Tugas

Dalam rangka menyelenggarakan fungsi unit kerja, Divisi Operasi dan

Teknik memiliki tugas-tugas sebagai berikut:

a) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan pelayanan jasa operasi keselamatan dan keamanan bandar

commit to user

b) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan jasa operasi bandar udara.

c) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan pelayanan jasa lalu lintas penerbangan.

d) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan pembangunan dan pemeliharaan fasilitas teknik umum

dan peralatan kebandarudaraan.

e) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan pembangunan dan pemeliharaan fasilitas teknik

elektronika dan listrik bandar udara.

4) Susunan organisasi, fungsi, dan tugas dinas-dinas dibawah Divisi

Operasi dan Teknik

a) Dinas Keselamatan dan Keamanan

Dipimpin oleh seorang Asisten Manajer Keselamatan dan

Keamanan. Fungsi dan tugasnya adalah sebagai berikut:

(1) Sebagai penyelenggara kegiatan pelayanan operasi pertolongan

kecelakaan penerbangan dan pemadam kebakaran serta operasi

pengamanan bandar udara sesuai dengan ketentuan yang

berlaku.

(2) Membuat rencana kerja, menyelenggarakan, dan melaporkan

hasil pelaksanaan kegiatan pelatihan operasi pertolongan

kecelakaan penerbangan dan pemadam kebakaran serta

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

b) Dinas Pelayanan Bandara

Dipimpin oleh seorang Asisten Manajer Pelayan Bandara. Fungsi

dan tugasnya adalah sebagai berikut:

(1) Menyelenggarakan kegiatan pelayanan operasi sisi udara (air

side), sisi darat (land side), terminal, penerangan bandara

sesuai dengan ketentuan yang berlaku.

(2) Membuat rencana kerja, menyelenggarakan dan melaporkan

hasil pelaksanaan kegiatan pelayanan operasi sisi udara (air

side), sisi darat (land side), terminal, penerangan bandara.

c) Dinas Operasi Lalu Lintas Penerbangan

Dipimpin oleh Asisten Manajer Operasi Lalu Lintas Penerbangan.

Fungsi dan tugasnya adalah sebagai berikut:

(1) Menyelenggarakan kegiatan pelayanan jasa operasi lalu lintas

penerbangan serta menunjang kegiatan pencarian dan

pertolongan kecelakaan penerbangan di daerah Aerodrome

Traffic Zone (ATZ), pelayanan jasa bantuan operasi

penerbangan berupa komunikasi penerbangan, penerangan

aeronautika sesuai dengan ketentuan yang berlaku.

(2) Membuat rencana kerja, menyelenggarakan, dan melaporkan

hasil pelaksanaan kegiatan pelayanan jasa operasi lalu lintas

penerbangan serta menunjang kegiatan pencarian dan

pertolongan kecelakaan penerbangan di daerah Aerodrome

commit to user

penerbangan berupa komunikasi penerbangan, penerangan

aeronautika.

d) Dinas Peralatan dan Teknik Umum

Dipimpin oleh seorang Asisten Manajer Peralatan dan Teknik

Umum. Fungsi dan tugasnya adalah sebagai berikut:

(1) Dinas Peralatan dan Teknik Umum berfungsi dalam penyiapan

pakai fasilitas bangunan, landasan, tata lingkungan bandara,

mekanikal, air, kendaraan operasi, alat-alat besar dan

perbengkelan sesuai dengan ketentuan yang berlaku.

(2) Membuat rencana kerja, menyelenggarakan, dan melaporkan

hasil pelaksanaan kegiatan penyiapan pakai fasilitas bangunan,

landasan, tata lingkungan bandara, mekanikal, air, kendaraan

operasi, alat-alat besar dan perbengkelan.

e) Dinas Teknik Elektronika dan Listrik

Dipimpin oleh seorang Asisten Manajer Teknik Elektronika dan

Listrik. Fungsi dan tugasnya adalah sebagai berikut:

(1) Dinas Teknik Elektronika dan Listrik memiliki fungsi

penyiapan pakai fasilitas teknik keselamatan penerbangan,

navigasi udara, radar, peralatan listrik, dan peralatan

elektronika sesuai dengan ketentuan yang berlaku.

(2) Membuat rencana kerja, menyelenggarakan, dan melaporkan

hasil pelaksanaan kegiatan penyiapan pakai fasilitas teknik

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

listrik, dan peralatan elektronika yang memiliki system

pembangkit dan jaringan listrik.

e. Divisi Keuangan, Komersial, dan Umum

1) Kedudukan Divisi Keuangan, Komersial, dan Umum

Divisi Keuangan, Komersial, dan Umum berada di bawah General

Manager dan bertanggung jawab kepada General Manager. Dalam

pelaksanaan dan pengelolaan kegiatannya, Divisi Keuangan,

Komersial, dan Umum dipimpin oleh seorang Manajer Keuangan,

Komersial, dan Umum.

2) Fungsi Divisi Keuangan, Komersial, dan Umum

Divisi Keuangan, Komersial, dan Umum memiliki fungsi

pengelolaan keuangan, komersial, pengembangan usaha,

personalia, administrasi dan umum sesuai dengan ketentuan yang

berlaku.

3) Tugas Divisi Keuangan, Komersial, dan Umum

Dalam rangka melaksanakan fungsi unit kerja, Divisi Keuangan,

Komersial, dan Umum memiliki tugas-tugas sebagai berikut:

a) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan komersial dan pengembangan usaha.

b) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan

commit to user

c) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan perbendaharaan, program kemitraan dan bina

lingkungan (PKBL).

d) Menyiapkan, melaksanakan, mengendalikan, dan melaporkan

kegiatan personalia, administrasi dan umum.

4) Susunan Organisasi, Fungsi, dan Tugas Dinas-Dinas di Bawah

Divisi Keuangan, Komersial, dan Umum

a) Dinas Komersial dan Pengembangan Usaha

Dipimpin oleh seorang Asisten Manajer Komersial dan

Pengembangan Usaha. Fungsi dan tugasnya adalah sebagai

berikut:

(1) Menyelenggarakan kegiatan pengembangan produk jasa,

pemasaran, dan pemungutan pendapatan jasa pelayanan

aeronautika serta non aeronautika sesuai dengan ketentuan

yang berlaku.

(2) Membuat rencana kerja, menyelenggarakan, dan

melaporkan hasil pelaksanaan kegiatan pengembangan

produk jasa, pemasaran, dan pemungutan pendapatan jasa

pelayanan aeronautika serta non aeronautika.

b) Dinas Akuntansi dan Anggaran

Dipimpin oleh seorang Asisten Manajer Akuntansi dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

(1) Menyelenggarakan kegiatan pencatatan dan pelaporan

akuntansi keuangan, akuntansi manajemen, akuntansi

persediaan dan aktiva tetap, serta menyusun,

mengendalikan, dan melaporkan anggaran perusahaan

sesuai dengan ketentuan yang berlaku.

(2) Membuat rencana kerja, menyelenggarakan, dan

melaporkan hasil pencatatan dan pelaporan akuntansi

keuangan, akuntansi manajemen, akuntansi persediaan dan

aktiva tetap, serta menyusun, mengendalikan, dan

melaporkan anggaran perusahaan.

c) Dinas Perbendaharaan dan PKBL

Dipimpin oleh seorang Asisten Manajer Perbendaharaan dan

PKBL. Fungsi dan tugasnya adalah sebagai berikut:

(1) Menyelenggarakan penerimaan dan pengeluaran kas/bank

(manajemen kas), administrasi dan penyimpanan surat

berharga, bukti-bukti kekayaan perusahaan, penghapusan

aset, pengelolaan, penarikan dan pencairan piutang,

perpajakan, pemotongan dan penyetoran iuran pegawai,

kegiatan administrasi keuangan lainnya, pengelolaan

penerimaan, penyimpanan dan pengeluaran barang

persediaan di gudang dan dukungan administrasinya, serta

penyaluran dana dan pengendalian PKBL sesuai dengan

commit to user

(2) Membuat rencana kerja, menyelenggarakan, dan

melaporkan hasil pelaksanaan kegiatan pengelolaan

penerimaan dan pengeluaran kas/ bank (manajemen kas),

administrasi dan penyimpanan surat berharga, bukti-bukti

kekayaan perusahaan, penghapusan aset, pengelolaan,

penarikan dan pencairan piutang, perpajakan, pemotongan

dan penyetoran iuran pegawai, kegiatan administrasi

keuangan lainnya, pengelolaan penerimaan, penyimpanan

dan pengeluaran barang persediaan di gudang dan dukungan

administrasinya, serta penyaluran dana dan pengendalian

PKBL.

d) Dinas Personalia dan Umum

Dipimpin oleh seorang Asisten Manajer Personalia dan Umum.

Fungsi dan tugasnya adalah sebagai berikut:

(1) Menyelenggarakan kegiatan pengelolaan personalia,

ketatausahaan kantor, hukum, hubungan masyarakat, Sistem

Informasi Manajemen (SIM), pengadan barang dan jasa

yang bersifat umum sesuai dengan ketentuan yang berlaku.

(2) Membuat rencana kerja, menyelenggarakan, dan

melaporkan hasil pelaksanaan kegiatan perencanaan dan

pengembangan personalia, administrasi personalia,

ketatausahaan kantor, hukum, hubungan masyarakat, Sistem

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

mempercepat dan ketepatan dalam pengambilan keputusan

manajemen, termasuk perangkat keras dan perangkat

lunaknya, kegiatan pengumpulan, pengolahan, penyajian

data dan laporan, pengadaan barang dan jasa serta

pelayanan dan penyimpanan fasilitas umum perkantoran.

B.LATAR BELAKANG MASALAH

Tidak dapat dipungkiri, bahwa jumlah pengguna moda transportasi udara

semakin meningkat dari waktu ke waktu. Mereka menganggap bahwa pesawat

merupakan alat transportasi yang paling efektif untuk membawa mereka

sampai ke tempat tujuan. Waktu tempuh yang relatif lebih singkat merupakan

alasan utama mereka memilih moda transportasi udara. Apalagi dengan

munculnya perusahaan-perusahaan penerbangan yang bertarif Low Cost

Carrier (penerbangan bertarif murah), maka bertambahlah alasan para

pengguna moda transportasi untuk lebih memilih menggunakan alat

transportasi udara.

Untuk meningkatkan pelayanan bagi wisatawan, melalui SK Menteri

Perhubungan No. KP.2/ AU.005/ PBH-89 tanggal 31 Maret 1989, Departemen

Perhubungan menetapkan Bandar Udara Adi Soemarmo sebagai Bandar Udara

yang selain melayani penerbangan domestik juga melayani penerbangan luar

negeri. Terhitung mulai tanggal 1 April 1992, Bandar Udara Adi Soemarmo

Surakarta secara resmi masuk jajaran Perum Angkasa Pura I berdasarkan PP

commit to user

Hukum Perum Angkasa Pura I berubah menjadi PT Angkasa Pura I (Persero)

berdasarkan PP No. 14 Tahun 1993.

Program pembangunan nasional pada tahun 1970-an membawa

perubahan yang begitu cepat dalam berbagai aspek kehidupan termasuk dalam

bidang kebandarudaraan. Bandar Udara yang dahulunya sebagai tempat naik

turunnya pesawat terbang, berkembang menjadi salah satu bisnis baru yang

menjanjikan beragam peluang.

Dengan berbagai keunggulan yang dimiliki, Bandar Udara Internasional

Adi Soemarmo Surakarta diharapkan mempunyai prospek cerah untuk dapat

dikembangkan pada masa yang akan datang. Oleh karena itu, manajemen

Bandar Udara Internasional Adi Soemarmo memproyeksikan bandara ini

sebagai The Premier Air Gateway of Central Java and Jogyakarta, terutama

untuk kegiatan pariwisata, industri, dan perdagangan.

Dalam rangka membuat proyeksi tersebut, maka diperlukan manajemen

yang baik dalam pelaksanaan seluruh kegiatan perusahaan, salah satunya

adalah di bidang perencanaan dan pengawasan. Dengan adanya suatu rencana,

maka perusahaan mempunyai tolok ukur untuk mengevaluasi realisasi

kegiatan-kegiatan perusahaan nanti. Oleh karena itu, dengan membandingkan

antara apa yang termuat dalam rencana dengan realisasi yang telah dilakukan,

maka perusahaan dapat menilai apakah perusahaan telah bekerja dengan baik

atau tidak.

Perusahaan menyusun perencanaan di segala bidang, salah satunya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

Anggaran pendapatan mempunyai peran penting untuk membantu pihak

manajemen dalam menetapkan kebijakan manajemen terhadap pendapatan dan

mengarahkan kegiatan-kegiatan perusahaan dalam mencapai tujuan

perusahaan. Perusahaan belum dapat melihat trend keuangan khususnya

pendapatan untuk tahun-tahun berikutnya yang disesuaikan dengan keuangan

atau pendapatan pada tahun-tahun sebelumnya. Oleh karena itu, peramalan

pendapatan sangat diperlukan dalam penyusunan anggaran pendapatan.

Ada beberapa metode yang digunakan dalam peramalan pendapatan.

Dalam hal ini akan dibahas salah satu dari komponen analisis deret berkala,

yaitu analisis trend. Analisis trend adalah suatu metode analisis statistika yang

ditujukan untuk melakukan suatu estimasi atau peramalan pada masa yang

akan datang. Untuk melakukan peramalan dengan baik maka dibutuhkan

berbagai macam informasi (data) yang cukup banyak dan diamati dalam

periode waktu yang relatif cukup panjang, sehingga hasil analisis tersebut

dapat mengetahui sampai berapa besar fluktuasi yang terjadi dan faktor-faktor

apa saja yang memengaruhi terhadap perubahan tersebut. Berdasarkan uraian

di atas, maka penulis tertarik untuk mengambil judul, “ANALISIS TREND

PENDAPATAN PT ANGKASA PURA I (PERSERO) BANDAR UDARA

INTERNASIONAL ADI SOEMARMO SURAKARTA”.

C.RUMUSAN MASALAH

Berdasarkan latar belakang masalah di atas, penulis merumuskan

commit to user

1. Berapa besar prosentase kenaikan/ penurunan pendapatan PT Angkasa Pura

I (Persero) Bandar Udara Internasional Adi Soemarmo Surakarta untuk

setiap tahunnya?

2. Berapakah hasil peramalan pendapatan operasional perusahaan yang akan

diperoleh pada tahun 2012, 2013, 2014, dan 2015?

D.TUJUAN PENELITIAN

Berdasarkan rumusan masalah yang telah dikemukakan di atas, maka

tujuan yang ingin dicapai adalah sebagai berikut:

1. Mengetahui seberapa besar prosentase kenaikan/ penurunan pendapatan PT

Angkasa Pura I (Persero) Bandar Udara Internasional Adi Soemarmo

Surakarta untuk setiap tahunnya.

2. Mengetahui besarnya hasil peramalan pendapatan operasional perusahaan

yang akan diperoleh pada tahun 2012, 2013, 2014, dan 2015.

E.MANFAAT PENELITIAN

Adapun manfaat yang dapat diperoleh dari penulisan Tugas Akhir (TA)

ini adalah sebagai berikut:

1. Bagi Perusahaan

Sebagai masukan dan dapat memberi sumbangan tenaga dan pemikiran

yang positif bagi PT Angkasa Pura I (Persero) Bandar Udara Internasional

Adi Soemarmo Surakarta dalam rangka meningkatkan kualitas pelayanan di

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

2. Bagi Penulis

Memberikan pengalaman dan mengembangkan ilmu pengetahuan tentang

penerapan dari teori perkuliahan, sehingga dapat diterapkan di masa yang

akan datang, serta dapat menambah wawasan penulis tentang kinerja

keuangan perusahaan.

3. Bagi Kalangan Akademis

Sebagai referensi atau sumber informasi untuk penelitian selanjutnya, guna

mendukung upaya menjadikan generasi berikutnya yang kritis dalam

commit to user

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Pengertian Analisis Trend

Analisis trend merupakan suatu metode analisis statistika yang ditujukan

untuk melakukan suatu estimasi atau peramalan pada masa yang akan

datang. Untuk melakukan peramalan dengan baik maka dibutuhkan berbagai

macam informasi (data) yang cukup banyak dan diamati dalam periode

waktu yang relatif cukup panjang, sehingga hasil analisis tersebut dapat

mengetahui sampai berapa besar fluktuasi yang terjadi dan faktor-faktor apa

saja yang memengaruhi terhadap perubahan tersebut.

Metode yang dapat digunakan untuk analisis trend ini adalah:

a. Metode Garis Linier Secara Bebas (Free Hand Method)

Metode garis linier secara bebas adalah metode yang paling sederhana

untuk menentukan trend. Sangat sederhana, metode garis linier secara

bebas adalah untuk menciptakan sebuah garis trend sesuai dengan apa

yang kita lihat (menggambar dengan mata garis trend).

b. Metode Setengah Rata-Rata (Semi Average Method)

Menentukan trend menggunakan metode setengah rata-rata sedikit lebih

kompleks daripada Free Hand Method. Selain kompleksitas, metode ini

memberikan obyektif garis trend.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

c. Metode Kuadrat Terkecil (Least Square Method)

Garis trend dalam metode ini diperoleh dengan cara menentukan

persamaan garis yang mempunyai jumlah terkecil dari kuadrat selisih

data asli dengan data pada garis trend. Metode kuadrat terkecil ini yang

paling banyak digunakan dalam analisis deret berkala untuk peramalan

bisnis.

Persamaan garis linear dari analisis trend akan mengikuti:

Keterangan: Y adalah variabel dependen (tak-bebas) yang dicari trend

-nya dan X adalah variabel independen (bebas) dengan menggunakan

waktu.

Sedangkan untuk mencari nilai konstanta (a) dan parameter (b) dapat

dipakai persamaan:

2. Pengertian Pendapatan

a. Pengertian pendapatan menurut Zaki Baridwan (1992: 30) pendapatan

(revenue) adalah aliran masuk atau kenaikan lain aktiva suatu badan

usaha atau pelunasan utangnya (atau kombinasi keduanya) selama satu

commit to user

penyerahan jasa, atau dari kegiatan lain yang merupakan kegiatan utama

badan usaha.

b. Pengertian pendapatan menurut PSAK 23 (2010) pendapatan adalah arus

masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal

entitas selama suatu periode jika arus masuk tersebut mengakibatkan

kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

Pendapatan hanya meliputi arus masuk bruto dari manfaat ekonomi yang

diterima dan dapat diterima oleh entitas itu sendiri. Dalam hubungan

keagenan, arus masuk bruto manfaat ekonomi mencakup jumlah yang

ditagih untuk kepentingan principal dan tidak mengakibatkan kenaikan

ekuitas entitas. Jumlah yang ditagih atas nama principal bukan

merupakan pendapatan, sebaliknya, pendapatan adalah jumlah komisi

yang diterima.

c. Pengertian pendapatan menurut Kusnadi (2000: 9) pendapatan adalah

suatu penambahan aktiva (harta) yang mengakibatkan bertambahnya

modal tetapi bukan karena penambahan modal dari pemilik atau bukan

hutang melainkan melalui penjualan barang atau jasa kepada pihak lain,

karena pendapatan ini dapat dikatakan sebagai kontra prestasi yang

diterima atas jasa-jasa yang telah diberikan kepada pihak lain.

Jenis-jenis pendapatan adalah sebagai berikut:

1) Pendapatan Operasi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

a) Penjualan kotor

Penjualan kotor adalah penjualan sebagaimana tercantum dalam

faktur atau jumlah awal pembebanan sebelum dikurangi penjualan

return dan potongan penjualan.

b) Penjualan bersih

Penjualan bersih adalah penjualan yang diperoleh dari penjualan

kotor dikurangi return penjualan ditambah dengan potongan

penjualan lain-lain.

2) Pendapatan Non Operasi

Pendapatan non operasi dapat diperoleh dari dua sumber yaitu:

a) Pendapatan bunga

Pendapatan bunga adalah pendapatan yang diterima perusahaan

karena telah meminjamkan uangnya kepada pihak lain.

b) Pendapatan sewa

Pendapatan sewa adalah pendapatan yang diterima perusahaan

karena telah menyewakan aktivanya untuk perusahaan lain.

Secara garis besar, jenis bidang usaha yang menghasilkan pendapatan yang

terdapat pada PT Angkasa Pura I (Persero) Bandar Udara Internasional Adi

Soemarmo Surakarta adalah sebagai berikut:

a. Pendapatan Jasa Pelayanan Aeronautika

Pendapatan dari jasa pelayanan Aeronautika antara lain sebagai berikut:

1) Pendapatan Pelayanan Jasa Pendaratan, Penempatan, dan

commit to user

2) Pendapatan Pelayanan Jasa Penumpang Pesawat Udara (PJP2U)

3) Pendapatan Jasa Pelayanan (PJP)

4) Pendapatan Pelayanan Jasa Ground Handling

5) Pendapatan Jasa Pelayanan Garbarata (Avio Bridge)

6) Pendapatan Pelayanan Extended Fee

b. Pendapatan Jasa Pelayanan Non Aeronautika

Pendapatan dari jasa pelayanan Non Aeronautika antara lain sebagai

berikut:

1) Pendapatan Sewa Ruang dan Tanah

2) Pendapatan Konsesi

3) Pendapatan Parkir Kendaraan, Peron, dan Pas Bandara

4) Pendapatan Pemakaian Telepon

5) Pendapatan Counter

6) Pendapatan Pemakaian Ruang Tunggu (First Class Lounge)

7) Pendapatan Pemasangan Reklame

B.PEMBAHASAN

Dalam menentukan besarnya pendapatan operasional yang diterima pada

tahun yang akan datang, terlebih dahulu akan dicari persentase kenaikan atau

penurunan pendapatan operasional selama empat tahun. Penentuan besarnya

pendapatan pada masa yang akan datang, diperoleh dengan menggunakan tiga

metode analisis trend, yaitu metode garis linier secara bebas, metode setengah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

tahun 2008, 2009, 2010, dan 2011. Dalam pembahasan kali ini, penulis

mengkhususkan untuk menggunakan metode kuadrat terkecil (Least Square

Method) untuk menganalisis trend dan untuk meramalkan pendapatan yang

akan diperoleh pada tahun 2012, 2013, 2014, dan 2015. Sebelum menganalisis

trend dan meramalkan pendapatan yang diperoleh pada tahun-tahun yang akan

datang, pertama-tama dihitung dahulu persentase kenaikan/ penurunan

pendapatan operasional perusahaan. Rumus menentukan persentase kenaikan

atau penurunan pendapatan operasional adalah sebagai berikut:

1. Pendapatan Jasa Pelayanan Aeronautika

a. Pendapatan Pelayanan Jasa Pendaratan, Penempatan, dan Penyimpanan

Pesawat Udara (PJP4U)

Berikut ini adalah tabel Pendapatan Pelayanan Jasa Pendaratan,

Penempatan, dan Penyimpanan Pesawat Udara (PJP4U) PT Angkasa

Pura I (Persero) tahun 2008–2011, serta perhitungan persentase kenaikan

commit to user TABEL II.1

DATA PERKEMBANGAN JUMLAH PJP4U

PT ANGKASA PURA I (PERSERO)

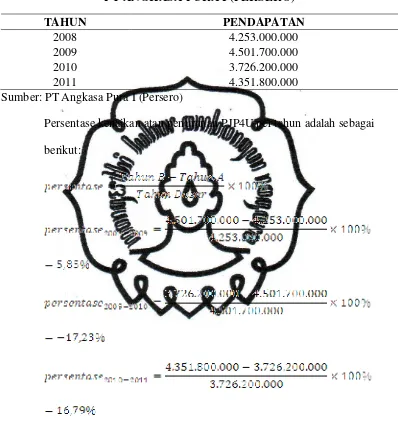

TAHUN PENDAPATAN

2008 4.253.000.000 2009 4.501.700.000 2010 3.726.200.000 2011 4.351.800.000 Sumber: PT Angkasa Pura I (Persero)

Persentase kenaikan atau penurunan PJP4U per tahun adalah sebagai

berikut:

Berdasarkan data di atas, dapat disimpulkan bahwa pada tahun 2009,

PJP4U PT Angkasa Pura I (Persero) mengalami kenaikan sebesar Rp

248.700.000,00 atau meningkat 5,85% dari tahun 2008. Pada tahun 2010,

PJP4U PT Angkasa Pura I (Persero) mengalami penurunan sebesar Rp

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

tahun 2011, PJP4U PT Angkasa Pura I (Persero) mengalami kenaikan

sebesar Rp 625.600.000,00 atau meningkat 16,79% dari tahun 2010.

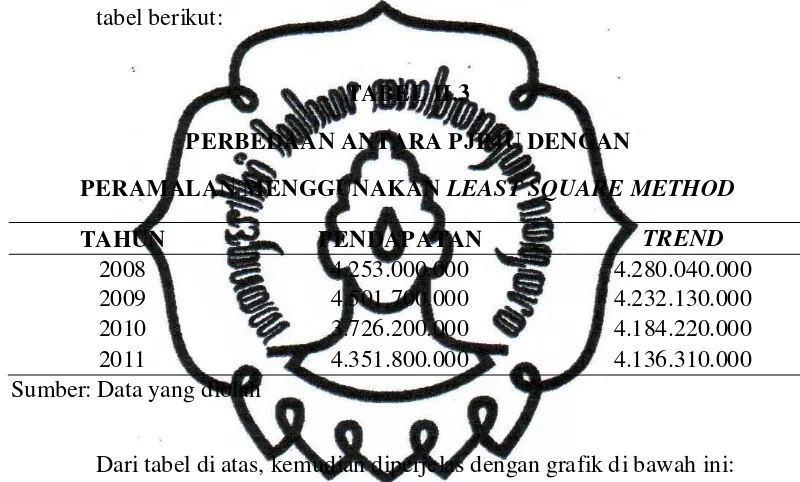

Setelah menghitung persentasenya, selanjutnya akan menentukan trend

dengan menggunakan metode kuadrat terkecil (Least Square Method).

Berikut ini adalah data komponen least square method, dimana Y adalah

data aktual dari pendapatan perusahaan.

TABEL II.2

LEAST SQUARE PJP4U

PT ANGKASA PURA I (PERSERO)

Y X X2 XY Sumber: Data yang diolah

commit to user

Berdasarkan analisis di atas, dapat dilihat perbedaan antara data aktual

dari pendapatan operasional perusahaan dengan data peramalannya pada

tabel berikut:

TABEL II.3

PERBEDAAN ANTARA PJP4U DENGAN

PERAMALAN MENGGUNAKAN LEAST SQUARE METHOD

TAHUN PENDAPATAN TREND

2008 4.253.000.000 4.280.040.000 2009 4.501.700.000 4.232.130.000 2010 3.726.200.000 4.184.220.000 2011 4.351.800.000 4.136.310.000 Sumber: Data yang diolah

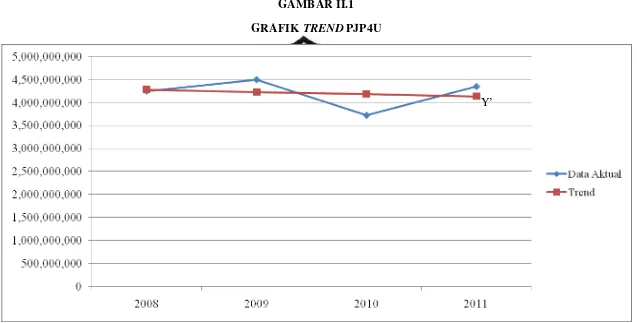

33

GAMBAR II.1

GRAFIK TREND PJP4U

Sumber: Data yang diolah

commit to user

Berdasarkan gambar grafik di atas, nampak jelas bahwa garis trend

menunjukkan trend negatif, karena garis trend dimulai dari kiri atas turun

ke kanan bawah. Pada gambar di atas, Y’ menunjukkan garis trend,

sedangkan data asli (Y) tersebar di sekelilingnya. Dalam hal ini, Y’

adalah nilai dari ramalan dengan trend. Dari garis data aktual ke garis

trend atau selisih antara (Y – Y’) merupakan penyimpangan. Agar tidak

netral (atau nol) jika dijumlahkan, maka penyimpangan tersebut

dikuadratkan. Dalam metode ini, dicari garis trend yang jumlah kuadrat

dari penyimpangannya terkecil, dimana garis trend atau ramalan yang

mempunyai penyimpangan terkecil adalah yang terbaik.

Untuk peramalan tahun 2012, nilai X = 5, tahun 2013, nilai X = 7, tahun

2014, nilai X = 9, dan untuk tahun 2015, nilai X = 11 dihitung dari tahun

dasar (nilai X = 0) antara tahun 2009 dan 2010, besarnya ramalan jumlah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

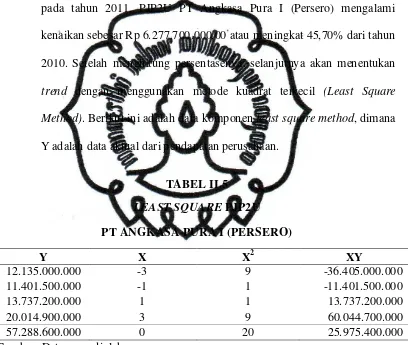

b. Pendapatan Pelayanan Jasa Penumpang Pesawat Udara (PJP2U)

Berikut ini adalah tabel Pendapatan Pelayanan Jasa Penumpang Pesawat

Udara (PJP2U) PT Angkasa Pura I (Persero) tahun 2008–2011, serta

perhitungan persentase kenaikan atau penurunannya:

TABEL II.4

DATA PERKEMBANGAN JUMLAH PJP2U

PT ANGKASA PURA I (PERSERO)

TAHUN PENDAPATAN

2008 12.135.000.000 2009 11.401.500.000 2010 13.737.200.000 2011 20.014.900.000 Sumber: PT Angkasa Pura I (Persero)

Persentase kenaikan atau penurunan PJP2U per tahun adalah sebagai

commit to user

Berdasarkan data di atas, dapat disimpulkan bahwa pada tahun 2009,

PJP2U PT Angkasa Pura I (Persero) mengalami penurunan sebesar Rp

773.500.000,00 atau menurun 6,04% dari tahun 2008. Pada tahun 2010,

PJP2U PT Angkasa Pura I (Persero) mengalami kenaikan sebesar Rp

2.335.700.000,00 atau meningkat 20,49% dari tahun 2009. Sedangkan

pada tahun 2011, PJP2U PT Angkasa Pura I (Persero) mengalami

kenaikan sebesar Rp 6.277.700.000,00 atau meningkat 45,70% dari tahun

2010. Setelah menghitung persentasenya, selanjutnya akan menentukan

trend dengan menggunakan metode kuadrat terkecil (Least Square

Method). Berikut ini adalah data komponen least square method, dimana

Y adalah data aktual dari pendapatan perusahaan.

TABEL II.5

LEAST SQUARE PJP2U

PT ANGKASA PURA I (PERSERO)

Y X X2 XY

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

Berdasarkan analisis di atas, dapat dilihat perbedaan antara data aktual

dari pendapatan operasional perusahaan dengan data peramalannya pada

tabel berikut:

TABEL II.6

PERBEDAAN ANTARA PJP2U DENGAN

PERAMALAN MENGGUNAKAN LEAST SQUARE METHOD

TAHUN PENDAPATAN TREND

2008 12.135.000.000 10.425.840.000 2009 11.401.500.000 13.023.380.000 2010 13.737.200.000 15.620.920.000 2011 20.014.900.000 18.218.460.000 Sumber: Data yang diolah

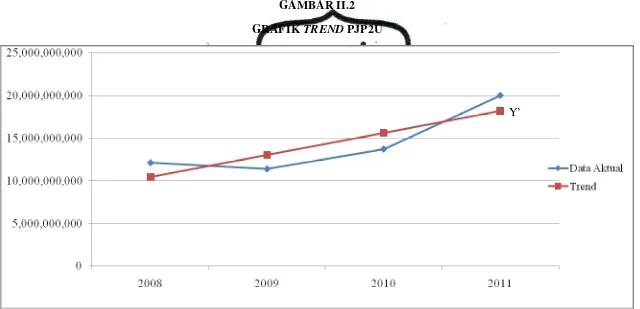

GAMBAR II.2

GRAFIK TREND PJP2U

Sumber: Data yang diolah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

Berdasarkan gambar grafik di atas, nampak jelas bahwa garis trend

menunjukkan trend positif, karena garis trend dimulai dari kiri bawah ke

kanan atas. Pada gambar di atas, Y’ menunjukkan garis trend, sedangkan

data asli (Y) tersebar di sekelilingnya.

Untuk peramalan tahun 2012, nilai X = 5, tahun 2013, nilai X = 7 tahun

2014, nilai X = 9, tahun 2015, nilai X = 11 dihitung dari tahun dasar

(nilai X = 0) antara tahun 2009 dan 2010, besarnya ramalan jumlah

PJP2U adalah:

c. Pendapatan Jasa Pelayanan (PJP)

Berikut ini adalah tabel Pendapatan Jasa Pelayanan (PJP) PT Angkasa

Pura I (Persero) tahun 2008–2011, serta perhitungan persentase kenaikan

commit to user TABEL II.7

DATA PERKEMBANGAN PJP

PT ANGKASA PURA I (PERSERO)

TAHUN PENDAPATAN

2008 1.139.600.000

2009 708.100.000

2010 773.600.000

2011 3.751.000.000 Sumber: PT Angkasa Pura I (Persero)

Persentase kenaikan atau penurunan PJP per tahun adalah sebagai

berikut:

Berdasarkan data di atas, dapat disimpulkan bahwa persentase PJP PT

Angkasa Pura I (Persero) pada tahun 2009, mengalami penurunan

sebesar Rp 431.500.000,00, atau menurun sebesar 3,79%. Pada tahun

2010, PJP PT Angkasa Pura I (Persero) mengalami kenaikan sebesar Rp

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

tahun 2011, PJP PT Angkasa Pura I (Persero) mengalami kenaikan

sebesar Rp 2.977.400.000,00 atau meningkat 384,88% dari tahun 2010.

Setelah menghitung persentasenya, selanjutnya akan menentukan trend

dengan menggunakan metode kuadrat terkecil (Least Square Method).

Berikut ini adalah data komponen least square method, dimana Y adalah

data aktual dari pendapatan perusahaan.

TABEL II.8

LEAST SQUARE PJP

PT ANGKASA PURA I (PERSERO)

Y X X2 XY

commit to user

Berdasarkan analisis di atas, dapat dilihat perbedaan antara data aktual

dari pendapatan operasional perusahaan dengan data peramalannya pada

tabel berikut:

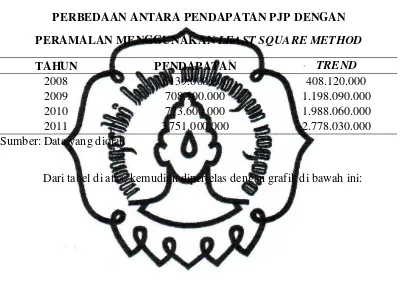

TABEL II.9

PERBEDAAN ANTARA PENDAPATAN PJPDENGAN

PERAMALAN MENGGUNAKAN LEAST SQUARE METHOD

TAHUN PENDAPATAN TREND

2008 1.139.600.000 408.120.000 2009 708.100.000 1.198.090.000 2010 773.600.000 1.988.060.000 2011 3.751.000.000 2.778.030.000 Sumber: Data yang diolah

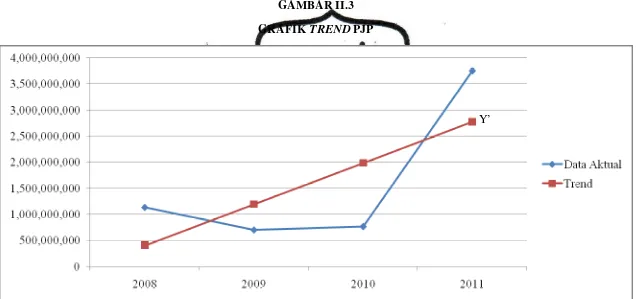

43

GAMBAR II.3

GRAFIK TREND PJP

Sumber: Data yang diolah

commit to user

Berdasarkan gambar grafik di atas, nampak jelas bahwa garis trend

menunjukkan trend positif, karena garis trend dimulai dari kiri bawah ke

kanan atas. Pada gambar di atas, Y’ menunjukkan garis trend, sedangkan

data asli (Y) tersebar di sekelilingnya.

Untuk peramalan tahun 2012, nilai X = 5, tahun 2013, nilai X = 7, tahun

2014, nilai X = 9, tahun 2015, nilai X= 11, dihitung dari tahun dasar

(nilai X = 0) antara tahun 2009 dan 2010, besarnya ramalan jumlah PJP

adalah:

d. Pendapatan Jasa Pelayanan Garbarata (Avio Bridge)

Berikut ini adalah tabel Pendapatan Jasa Pelayanan Garbarata (Avio

Bridge) PT Angkasa Pura I (Persero) tahun 2008–2011, serta perhitungan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45

TABEL II.10

DATA PERKEMBANGAN JUMLAH PENDAPATAN AVIO BRIDGE

PT ANGKASA PURA I (PERSERO)

TAHUN PENDAPATAN

2008 -

2009 681.500.000

2010 1.216.200.000 2011 1.376.200.000 Sumber: PT Angkasa Pura I (Persero)

Persentase kenaikan atau penurunan pendapatan Avio Bridge per tahun

adalah sebagai berikut:

Berdasarkan data di atas, dapat disimpulkan bahwa persentase

Pendapatan Avio Bridge PT Angkasa Pura I (Persero) pada tahun

2008-2009 belum bisa dihitung, karena pada tahun 2008 belum terdapat

Pendapatan Avio Bridge. Pada tahun 2010, Pendapatan Avio Bridge PT

Angkasa Pura I (Persero) mengalami kenaikan sebesar Rp

534.700.000,00 atau meningkat 78,46% dari tahun 2009. Sedangkan pada

tahun 2011, Pendapatan Avio Bridge PT Angkasa Pura I (Persero)

commit to user

dari tahun 2010. Setelah menghitung persentasenya, selanjutnya akan

menentukan trend dengan menggunakan metode kuadrat terkecil (Least

Square Method). Berikut ini adalah data komponen least square method,

dimana Y adalah data aktual dari pendapatan perusahaan.

TABEL II.11

LEAST SQUARE PENDAPATAN AVIO BRIDGE

PT ANGKASA PURA I (PERSERO)

Y X X2 XY

- -3 9 -

681.500.000 -1 1 -681.500.000 1.216.200.000 1 1 1.216.200.000 1.376.200.000 3 9 4.128.600.000 3.273.900.000 0 20 4.663.300.000 Sumber: Data yang diolah

Berdasarkan analisis di atas, dapat dilihat perbedaan antara data aktual

dari pendapatan operasional perusahaan dengan data peramalannya pada

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

47

TABEL II.12

PERBEDAAN ANTARA PENDAPATAN AVIO BRIDGE DENGAN

PERAMALAN MENGGUNAKAN LEAST SQUARE METHOD

TAHUN PENDAPATAN TREND

2008 - 118.980.000

2009 681.500.000 585.310.000 2010 1.216.200.000 1.051.640.000 2011 1.376.200.000 1.517.970.000 Sumber: Data yang diolah

GAMBAR II.4

GRAFIK TREND PENDAPATAN AVIO BRIDGE

Sumber: Data yang diolah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

49

Berdasarkan gambar grafik di atas, nampak jelas bahwa garis trend

menunjukkan trend positif, karena garis trend dimulai dari kiri bawah ke

kanan atas. Pada gambar di atas, Y’ menunjukkan garis trend, sedangkan

data asli (Y) tersebar di sekelilingnya.

Untuk peramalan tahun 2012, nilai X = 5, tahun 2013, nilai X = 7, tahun

2014, nilai X = 9, tahun 2015, nilai X = 11, dihitung dari tahun dasar

(nilai X = 0) antara tahun 2009 dan 2010, besarnya ramalan jumlah

pendapatan Avio Bridge adalah:

2. Pendapatan Jasa Pelayanan Non Aeronautika

a. Pendapatan Sewa

Berikut ini adalah tabel Pendapatan Sewa PT Angkasa Pura I (Persero)

tahun 2008–2011, serta perhitungan persentase kenaikan atau

commit to user TABEL II.13

DATA PERKEMBANGAN JUMLAH PENDAPATAN SEWA

PT ANGKASA PURA I (PERSERO)

TAHUN PENDAPATAN

2008 1.335.200.000 2009 2.239.000.000 2010 2.369.900.000 2011 2.868.800.000 Sumber: PT Angkasa Pura I (Persero)

Persentase kenaikan atau penurunan pendapatan sewa per tahun adalah

sebagai berikut:

Berdasarkan data di atas, dapat disimpulkan bahwa persentase

Pendapatan Sewa PT Angkasa Pura I (Persero) pada tahun 2009,

mengalami kenaikan sebesar Rp 903.800.000,00, atau meningkat 67,70%

dari tahun 2008. Pada tahun 2010, Pendapatan Sewa PT Angkasa Pura I

perpustakaan.uns.ac.id digilib.uns.ac.id

Setelah menghitung persentasenya, selanjutnya akan menentukan trend

dengan menggunakan metode kuadrat terkecil (Least Square Method).

Berikut ini adalah data komponen least square method, dimana Y adalah

data aktual dari pendapatan perusahaan.

TABEL II.14

LEAST SQUARE PENDAPATAN SEWA

PT ANGKASA PURA I (PERSERO)

commit to user

Berdasarkan analisis di atas, dapat dilihat perbedaan antara data aktual

dari pendapatan operasional perusahaan dengan data peramalannya pada

tabel berikut:

TABEL II.15

PERBEDAAN ANTARA PENDAPATAN SEWADENGAN

PERAMALAN MENGGUNAKAN LEAST SQUARE METHOD

TAHUN PENDAPATAN TREND

2008 1.335.200.000 1.493.450.000 2009 2.239.000.000 1.966.640.000 2010 2.369.900.000 2.439.810.000 2011 2.868.800.000 2.912.980.000 Sumber: Data yang diolah

53

GAMBAR II.5

GRAFIK TREND PENDAPATAN SEWA

Sumber: Data yang diolah

commit to user

Berdasarkan gambar grafik di atas, nampak jelas bahwa garis trend

menunjukkan trend positif, karena garis trend dimulai dari kiri bawah ke

kanan atas. Pada gambar di atas, Y’ menunjukkan garis trend, sedangkan

data asli (Y) tersebar di sekelilingnya.

Untuk peramalan tahun 2012, nilai X = 5, tahun 2013, nilai X = 7, tahun

2014, nilai X = 9, tahun 2015, nilai X = 11, dihitung dari tahun dasar

(nilai X = 0) antara tahun 2009 dan 2010, besarnya ramalan jumlah

pendapatan sewa adalah:

b. Pendapatan Konsesi

Berikut ini adalah tabel Pendapatan Konsesi PT Angkasa Pura I (Persero)

tahun 2008–2011, serta perhitungan persentase kenaikan atau

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

55

TABEL II.16

DATA PERKEMBANGAN JUMLAH PENDAPATAN KONSESI

PT ANGKASA PURA I (PERSERO)

TAHUN PENDAPATAN

2008 2.033.200.000 2009 4.009.800.000 2010 3.790.900.000 2011 4.466.100.000 Sumber: PT Angkasa Pura I (Persero)

Persentase kenaikan atau penurunan pendapatan konsesi per tahun adalah

sebagai berikut:

Berdasarkan data di atas, dapat disimpulkan bahwa persentase

Pendapatan Konsesi PT Angkasa Pura I (Persero) pada tahun 2009,

mengalami kenaikan sebesar Rp 1.976.600.000,00, atau meningkat

commit to user

Angkasa Pura I (Persero) mengalami penurunan sebesar Rp

218.900.000,00 atau menurun 5,46% dari tahun 2009. Sedangkan pada

tahun 2011, Pendapatan Konsesi PT Angkasa Pura I (Persero) mengalami

kenaikan sebesar Rp 675.200.000,00 atau meningkat 17,81% dari tahun

2010. Setelah menghitung persentasenya, selanjutnya akan menentukan

trend dengan menggunakan metode kuadrat terkecil (Least Square

Method). Berikut ini adalah data komponen least square method, dimana

Y adalah data aktual dari pendapatan perusahaan.

TABEL II.17

LEAST SQUARE PENDAPATAN KONSESI

PT ANGKASA PURA I (PERSERO)

Y X X2 XY

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

57

Berdasarkan analisis di atas, dapat dilihat perbedaan antara data aktual

dari pendapatan operasional perusahaan dengan data peramalannya pada

tabel berikut:

TABEL II.18

PERBEDAAN ANTARA PENDAPATAN KONSESIDENGAN

PERAMALAN MENGGUNAKAN LEAST SQUARE METHOD

TAHUN PENDAPATAN TREND

2008 2.033.200.000 2.513.030.000 2009 4.009.800.000 3.221.010.000 2010 3.790.900.000 3.928.990.000 2011 4.466.100.000 4.636.970.000 Sumber: Data yang diolah

GAMBAR II.6

GRAFIK TREND PENDAPATAN KONSESI

Sumber: Data yang diolah