PENGANTAR AKUNTANSI

OLEH

MOHAMMAD BENNY ALEXANDRI,SE,MM NIP. 19731018 200604 1 001

PENGANTAR

Buku Ajar ini merupakan materi Pengantar Akuntansi yang ditujukan untuk mahasiswa tingkat S1 Jurusan Ilmu Administrasi Niaga.

Tujuan penulisan buku ini adalah untuk memberi pengertian dasar mengenai Akuntansi dan merupakan pelengkap bagi sistem pengajaran akuntansi di perguruan tinggi.

Dalam buku ini dibahas topik-topik sebagai berikut :

1. Akuntansi Dan Ruang Lingkupnya 2. Kegiatan Perusahaan

3. Kegiatan Akuntansi 4. Siklus Akuntansi

5. Gambaran Umum Perusahaan Dagang 6. Akuntansi

7. Perusahaan Industri 8. Cash ( Kas )

9. Piutang

10. Surat Berharga 11. Persediaan

Penulis mengucapkan banyak terimakasih kepada semua pihak yang telah membantu terlaksananya penulisan buku ini. Buku ini masih jauh dari sempurna, oleh karena itu segala kritik dan saran yang membangun guna penyempurnaan buku ini, sangat diharapkan.

Semoga buku ini dapat bermanfaat bagi pembaca. Terima Kasih.

DAFTAR ISI

PENGANTAR I

DAFTAR ISI II

AKUNTANSI DAN RUANG LINGKUPNYA

Pengertian Akuntansi 2

Pemakai Informasi Akuntansi 10

Penggolongan Pekerjaan Akuntansi 11

Bidang khusus Akuntansi 13

Perbedaan antara Pembukuan dengan Akuntansi 16

Prinsip Akuntansi 17

Perkembangan Akuntansi di Indonesia 22

KEGIATAN PERUSAHAAN

Pengertian Perusahaan. 30

Jenis-jenis Badan Usaha. 30

Kegiatan Perusahaan. 37

KEGIATAN AKUNTANSI

Persamaan Akuntansi 41

Sistem Pencatatan Akuntansi 43

Aturan Debet dan Kredit 44

Saldo Normal dan Perkiraan 45

Unsur-Unsur Laporan Keuangan 46

Asumsi dan Konsep Dasar Akuntansi 47

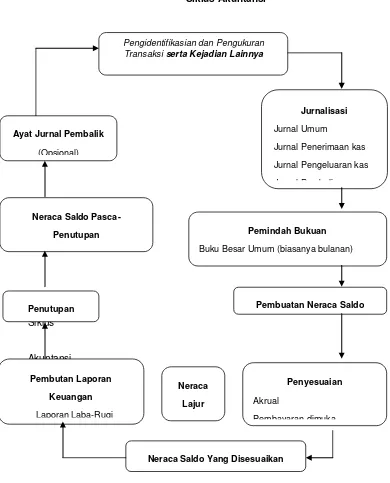

SIKLUS AKUNTANSI

Siklus Akuntansi 66

Tahap Pencatatan 68

Tahap Pengikhtiaran 71

GAMBARAN UMUM PERUSAHAAN DAGANG

Gambaran Umum Perusahaan Dagang 80

Syarat Jual Beli 81

Potongan Harga 83

Transaksi Perusahaan Dagang 86

Harga Pokok Penjualan 88

Jurnal Penyesuaian Perusahaan Dagang 90

Jurnal Balik 92

Koreksi Kesalahan 94

AKUNTANSIPERUSAHAAN INDUSTRI

Pengertian Perusahaan Industri 108

Elemen Biaya Industri 108

Neraca 110

Jurnal Penyesuaian 114

CASH ( KAS )

Pengertian Cash 128

Sistem Pengawasan Intern Terhadap Transaksi Penerimaan Kas

129

Sistem Pengawasan Intern Terhadap Transaksi Pengeluaran Kas

129

Petty Cash ( Kas Kecil ) 130

Cash Short And Over 131

Sistem Voucher 132

REKONSILIASI BANK

Pengertian Rekonsiliasi Bank 143

Penyajian Bank Rekonsiliasi 145

1.4 PIUTANG

Pengertian Piutang 153

Disposisi Account Receivable 158

SURAT BERHARGA

Pengertian Surat Berharga 169

Investasi Jangka Pendek 170

PERSEDIAAN

Pengertian Persediaan. 182

Persediaan Dalam Laporan Keuangan. 182

Penetapan Harga Pokok Persediaan 183

DAFTAR ISTILAH 230

TENTANG PENULIS 251

BAB 1

AKUNTANSI

DAN RUANG LINGKUPNYA

TUJUAN BELAJAR

1. Pengertian Akuntansi,Tujuan dan Fungsi Akuntansi ,Mahasiswa dapat menjelaskan pengertian Akuntansi. 2. Pemakai Informasi Akuntansi, Mahasiswa dapat menjelaskan

Siapa saja pemakai atau pengguna dari informasi akuntansi. 3. Penggolongan Pekerjaan Akuntansi, Mahasiswa dapat

mengetahui dan menjelaskan bagaimana Penggolongan Pekerjaan Akuntansi.

4. Bidang khusus Akuntansi, Mahasiswa dapat menyebutkan pembagian bidang akuntansi dan lapangan khusus Akuntansi. 5. Perbedaan antara Pembukuan dengan Akuntansi, Mahasiswa

dapat membedakan antara Tatabuku dengan Akuntansi. 6. Prinsip Akuntansi, Mahasiswa dapat menjelaskan apa sajakah

Prinsip Akuntansi.

BAB 1

AKUNTANSI

DAN RUANG LINGKUPNYA

1. PENGERTIAN, TUJUAN DAN FUNGSI DARI AKUNTANSI

1.1. Sejarah Akuntansi

Akuntansi sebenarnya sudah ada sejak manusia itu mulai bisa menghitung dan membuat suatu catatan, yang pada awalnya dulu itu dengan menggunakan batu, kayu, bahkan

daun menurut tingkat kebudayaan manusia waktu itu. Pada abad XV terjadilah perkembangan dan perluasan perdagangan oleh pedagang-pedagang Venesia. Perkembangan perdagangan ini menyebabkan orang waktu itu memerlukan suatu sistem pencatatan yang lebih baik, sehingga dengan demikian Akuntansi juga mulai berkembang.

Setelah itu perkembangan Akuntansi juga ditandai dengan adanya seorang yang bernama Lucas Pacioli pada tahun 1494, ahli matematika mengarang sebuah buku yang berjudul Summa de Aritmatica, Geometrica, Proportioni et Propotionalita, di mana dalam suatu bab berjudul Tractatus de Computies et Scriptoris yang memperkenalkan dan mengajarkan sistem pembukuan berpasangan yang disebut juga dengan Sistem Kontinental.

Sistem berpasangan adalah sistem pencatatan semua transaksi ke dalam dua bagian, yaitu debet dan kredit. Kemudian kedua bagian ini diatur sedemikian rupa sehingga selalu seimbang. Cara seperti ini menghasilkan pembukuan yang sistematis dan laporan keuangan yang terpadu, karena perusahaan mendapatkan gambaran tentang laba rugi usaha, kekayaan perusahaan serta hak pemilik.

Akuntansi sering disebut sebagai “Bahasanya Dunia Usaha” karena Akuntansi

akan menghasilkan informasi yang berguna bagi pihak-pihak yang menyelenggarakannya dan pihak luar untuk mengambil keputusan.

Kata Akuntansi(accounting) berasal dari kata bahasa I n ggris "to account" yang berarti memperhitungkan atau mempertanggungjawabkan Memang dalam hal ini; Akuntansib e rk aitan d eng an – masalah pertanggungjawaban dari pengelola (pengurus) perusahaan kepada pemilik perusahaan atas kepercayaan yang telah diberikan kepada pengelola tersebut untuk menjalankan kegiatan perusahaan.

1.2. Definisi Akuntansi

Akuntansi adalah suatu proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

Dibawah ini akan dikutip pendapat dari beberapa ahli mengenai definisi Akuntansi, yaitu sebagai berikut :

Menurut American Accounting Association :

“...proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi, untuk

memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang

menggunakan informasi tersebut”.

Menurut Niswonger, Fess dan Warren yang diterjemahkan oleh Marianus Sinaga menyatakan bahwa :

“Akuntansi adalah proses mengenali, mengukur, dan mengkomunikasikan informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepat oleh pemakai

informasi yang bersangkutan”.

Dari kedua definisi tersebut diatas, dapat ditarik suatu kesimpulan bahwa :

a) Akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi ekonomi. (Bagian ini menjelaskan tentang kegiatan ekonomi).

b) Informasi ekonomi yang dihasilkan oleh Akuntansi diharapkan berguna dalam penilaian dan pengambilan keputusan mengenai kesatuan usaha yang bersangkutan. (segi kegunaan dari Akuntansi)

Dari segi bidang ilmu Akuntansi berarti:

“Keseluruhan pengetahuan yang bersangkutan dengan fungsi menghasilkan informasi keuangan suatu unit organisasi kepada pihak yang berkepentingan untuk dijadikan dasar pengambilan keputusan.”

Dari segi proses atau kegiatannya Akuntansi dapat diartikan sebagai:

“ Kegiatan pencatatan, penyortiran, penggolongan, pengikhtisaran, peringkasan dan penyajian. transaksi keuangan s uatu unit organisasi dengan cara tertentu.”

Dari definisi di atas, agar Anda dapat me mahami pengertian Akuntansi. lebih jelas, berikut ini adalah uraian kata-kata kunci yang terkandung dalam kedua pengertian di atas.

a. Fungsi menghasilkan informasi keuangan

Berarti bahwa Akuntansi adalah alat yang dikembangkan berdasarkan ilmu pengetahuan untuk :menghasilkan laporan keuan gan. Laporan keuanga nyang dihasilkan tersebut adalah laporan yang -menyajikan informasi keuangan kuantitatif yang dinyatakan dalam satuan mata uan g (rupiah) tentang posisi keuangan dan perubahan-perubahannya serta hasiI kegiatan usaha seiama periode tertentu.

b. Unit Organisasi

Bahwa laporan Keuangan yang dihasilkan adalah laporan keuangan mengenai unit organisasi yang dapat berupa perusahaan, perkumpulan, koperasi, panitia, unit pemerintahan, yayasan, dan unit organisasi Lainnya. Unit organisasi tersebut dikelola oleh orang atau sekelompok orang yang diserahi tugas dan wewenang tnntuk itu, dan di tuntut per tanggungjawaban. Pengelola (pengurus ) unit organisasi tersebut disebut manajeme n.

c. Pihak yang Berkepentingan

Pihak Internal

Manajemen, yaitu untuk menggunakan Akuntansi sebagai dasar penyusunan anggaran, pelaksanaan anggaran, pengawasan kegiatan dan sebagainya.

Pihak Eksternal

Kreditur, yaitu pihak yang menjadikan Akuntansi sebagai dasar menilai kemampuan perusahaan dalam membayar hutang-hutangnya.

Pemerintah, yaitu pihak yang menjadikan Akuntansi sebagai dasar dalam menentukan pajak penghasilan, pajak penambahan nilai dan sebagainya.

Pemilik atau pemegang saham, yaitu pihak yang menggunakan Akuntansi sebagai alat untuk mengetahui kekayaan yang ditanamkan dalam perusahaan tersebut.

d. Transaksi

Bahwa yang menjadi objek Akuntansi adalah transaksi. Yang dimaksud dengan transaksi adalah semua peristiwa atau kejadianyang mengubah posisi keuangan suatu perusahaan.

Contoh Transaksi:

penbelian barang dagangan pembayaran gaji pegawai penjualan barang atau j asa

pemakaian bahan baku yang dimasukkan ke proses produksi pelunasan utang kepada bank, dan sebagainya.

Dengan cara tertentu:

Bahwa transaksi perusahaan harus diolah dengan menggunakan pedoman-pedoman yang umum berlaku. Pedoman umum ini di Indonesia telah dihimpun oleh Ikatan AkuntansiIndonesia dalam buku Prinsip-Prinsip AkuntansiIndonesia (PAI).

Definisi Akuntansi dapat dirumuskan dari dua sudut pandang, yaitu definisi dari sudut pemakai jasa Akuntansi, dan dari sudut proses kegiatannya.

Ditinjau dari sudut pemakainya, Akuntansi dapat didefinisikan sebagai

"suatu disiplin yang menyediakan.informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi".

Informasi yang dihasilkan Akuntansi diperlukan untuk:

1) Membuat perencanaan yang efektif, pengawasan dan pengambilan keputusan oleh manajemen; dan

2) Pertanggungjawaban organisasi kepada para investor, kreditur, badan pemerintah dan sebagainya.

Dari definisi ini dapat disimpulkan hal-hal sebagai berikut:

1. Akuntansi diselenggarakan dalam suatu organisasi (biasanya berupa organisasi perusahaan). Informasi Akuntansiyang dihasilkan adalah inrormasi tentang organisasi.

2. Informasi Akuntansi sangai penting dalam menyelenggaraan kegiatan perusahaan. Informasi ini digunakan dalam pengambilan keputusan intern organisasi (oleh manajemen-yaitu orang yang diberi tugas untuk memimpin perusahaan), dan juga untuk pengambilan keputusan oleh pihak ekstern organisasi (oleh investor-yaitu orang-orang yang menanamkan uangnya dalam perusahaan untuk mendapatkan laba; oleh kreditur-yaitu orang-orang yang memberi pinjaman kepada perusahaan dan pihak lainnya).

Definisi dari Sudut-Proses Kegiatan

Apabila ditinjau dari sudut kegiatannya, Akuntansi dapat didefinisikan sebagai : "proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu organisasi".

Definisi ini menunjukkan bahwa kegiatan Akuntansi merupakan tugas yang kompieks dan menyangkut bermacam-macam kegiatan.

Pada dasarnya Akuntansi harus:

1. Mengidentifikasikan data mana yang berkaitan atau relevan dengan keputusan yang akan diambil.

3. Mengubah data menjadi informasi yang dapat digunakan untuk pengambilan keputusan.

1.3. Tujuan Akuntansi

Tujuan Akuntansi adalah menyajikan informasi ekonomi dari suatu kesatuan ekonomi kepada pihak-pihak yang berkepentingan. Kesatuan ekonomi disini adalah badan usaha atau perusahaan.

Informasi ekonomi yang dihasilkan oleh Akuntansi berguna bagi pihak-pihak didalam perusahaan itu sendiri maupun pihak-pihak diluar perusahaan.

1.4. Kegiatan Akuntansi

Kegiatan Akuntansi meliputi :

a) Mengidentifikasikan dan pengukuran data yang relevan untuk suatu pengambilan keputusan.

b) Pemrosesan data yang bersangkutan kemudian pelaporan informasi yang dihasilkan

c) Pengkomunikasian informasi kepada pemakai laporan

d) Kegiatan-kegiatan tadi perlu dirangkaikan dalam suatu sistem yang disebut Sistem Akuntansi

1.5. Fungsi Akuntansi

Ada dua fungsi dari Akuntansi yaitu :

a) Menghitung laba yang dicapai oleh perusahaan kemudian menilai apakah pimpinan perusahaan telah melaksanakan tugas dan kewajiban yang telah dibebankan oleh para pemilik.

b) Membantu mengamankan dan mengawasi semua hak dan kewajiban perusahaan khususnya dari segi financial.

2. PEMAKAI INFORMASI AKUNTANSI

Pemakai Intern

Yang dimaksud dengan pemakai (pihak) intern adalah pihak yang menyelenggarakan

dalam hal ini adalah pimpinan perusahaan (manajer) yang bertanggung jawab dalam pengambilan suatu keputusan.

Setiap rumah tangga konsumen dan rumah tangga produksi memerlukan informasi keuangan untuk mencapai tujuan yang diharapkan, yaitu mencapai laba maksimal dengan pengorbanan tertentu. Oleh karena itu memerlukan suatu cara pencatatan yang sistematis agar dapat menganlisis transaksi keuangan menjadi informasi ekonomi yang berguna. Contohnya pemilik toko, setiap hari membuat catatan tentang pengeluaran uang dan pemasukan uang. Dengan adanya kegiatan pencatatan (Akuntansi) tadi maka pemilik toko dapat mengetahui informasi keadaan keuangan dari usahanya pada saat tertentu.

Kemudian bagaimana dengan contoh rumah tangga produksi? Sebenarnya peranan Akuntansi jauh lebih penting, lebih-lebih lagi dalam usaha yang sudah berbadan hukum, misalnya manajer produksi memerlukan Akuntansi sewaktu ia ingin mengetahui berapa besar harga pokok barang, jumlah biaya produksi barang yang dihasilkan.

Pemakai Ekstern

Yang dimaksud dengan pihak ekstern adalah pihak-pihak yang berkepentingan dengan suatu usaha atau perusahaan, tetapi merupakan pihak luar perusahaan. Contohnya, bank sebagai pemberi kredit (pinjaman). Jadi bank perlu memastikan apakah debiturnya (perusahaan) yang diberikan fasilitas kredit ini dapat melunasi seluruh pinjamannya pada waktu yang telah ditetapkan, sehingga bank terhindar dari permasalahan kredit macet. Bagaimana pihak bank mendapatkan data atau informasi yang berhubungan dengan perusahaan sebagai debiturnya? Bank memperoleh data dan informasi berdasarkan catatan Akuntansi yang dibuat berupa laporan keuangan dari perusahaan yang mendapatkan kredit tadi.

3. JENIS PENGGOLONGAN PEKERJAAN AKUNTAN

Ada empat jenis penggolongan pekerjaan Akuntansi. Keempat penggolongan tersebut adalah :

1. Akuntan Publik 2. Akuntan Manajemen 3. Akuntan Pemerintah 4. Akuntan Pendidik

3.1. Akuntan Publik

Akuntan Publik adalah Akuntan Independen yang memberikan jasa-jasanya atas dasar pembayaran tertentu, Kadang disebut akuntan ekstern. Mereka bekerja secara bebas pada umumnya mendirikan suatu kantor akuntan. Untuk dapat berpraktek sebagai akuntan publik atau mendirikan kantor akuntan, seseorang harus memperoleh izin dari Departemen Keuangan, seorang akuntan publik dapat memberikan Jasa, sebagai berikut :

a) Pemeriksaan (audit) b) Perpajakan (tax services)

3.2. Akuntan Manajemen

Akuntan Manajemen adalah akuntan yang bekerja dalam suatu perusahaan atau organisasi, kadang disebut akuntan intern. Tugas yang dikerjakan dapat berupa :

a) Penyusunan sistem Akuntansi

b) Penyusunan laporan Akuntansi kepada pihak-pihak diluar perusahaan c) Penyusunan laporan Akuntansi kepada manajemen

d) Penyusunan anggaran

e) Melakukan pemeriksaan intern

3.3. Akuntan Pemerintah

Akuntan Pemerintah adalah akuntan yang bekerja pada badan pemerintahan seperti di Badan Pemeriksa Keuangan, Direktorat Pajak dan lain lain.

3.4. Akuntan Pendidik

Akuntan Pendidik adalah sarjana Akuntansi yang bertugas dalam pendidikan Akuntansi seperti dosen, menyusun kurikulum Akuntansi dan melakukan penelitian di dalam bidang Akuntansi.

4. BIDANG-BIDANG KHUSUS AKUNTANSI

Ada sepuluh bidang-bidang khusus yang berkaitan dengan akuntansi. Kesepuluh bidang tersebut adalah :

1. Akuntansi Keuangan 2. Akuntansi Pemeriksaan 3. Akuntansi Manajemen 4. Akuntansi Biaya 5. Akuntansi Perpajakan 6. Sistem Informasi 7. Peranggaran

8. Akuntansi Pemerintahan 9. Akuntansi International 10. Akuntansi Sosial

4.1. AkuntansiKeuangan

Bidang ini berkaitan dengan Akuntansi untuk suatu unit ekonomi secara keseluruhan. Ia

sesuai dengan prinsip-prinsip Akuntansi). 4.2. AkuntansiPemeriksaan

Bidang ini berhubungan dengan pemeriksaan secara bebas terhadap laporan yang dihasilkan oleh Akuntansi keuangan dalam melakukan pemeriksaan akuntan tunduk pada norma-norma pemeriksaan dan kode etik akuntan.

4.3. Akuntansi Manajemen

Bidang ini berhubungan dengan informasi untuk manajemen perusahaan. Kegunaan Akuntansi manajemen adalah mengendalikan kegiatan perusahaan, memonitor arus kas dan menilai alternatif dalam pengambilan keputusan.

4.4. Akuntansi Biaya

Bidang ini menekankan pada penetapan dan kontrol atas biaya, terutama berhubungan dengan biaya produksi suatu barang. Fungsi utama Akuntansi biaya adalah mengumpulkan dan menganalisis data mengenai biaya, baik biaya yang telah maupun yang akan terjadi. Informasi yang dihasilkan berguna bagi manajemen sebagai alat kontrol atas kegiatan yang telah dilakukan dan bermanfaat untuk membuat rencana dimasa mendatang.

4.5. Akuntansi Perpajakan

Bidang ini menekankan pada tugas akuntan dalam perencanaan pajak diantaranya adalah memberi nasehat bagaimana meminimalisir pengaruh pajak apabila secara hukum dimungkinkan. Nasehat-nasehat tersebut adalah pemilihan bentuk badan usaha, metode Akuntansi yang diterapkan dan cara menangani suatu transaksi.

4.6. Sistem Informasi

Bidang ini menyediakan informasi keuangan maupun non keuangan yang diperlukan untuk pelaksanaan kegiatan organisasi secara efektif . Beberapa aspek dari suatu sistem adalah bahwa ia harus dapat menghasilkan informasi pada waktu yang tepat dalam bentuk yang bermanfaat dan tingkat akurasi yang wajar.

Bidang ini berhubungan dengan penyusunan rencana keuangan mengenai kegiatan perusahaan untuk jangka waktu tertentu dimasa mendatang serta analisis dan pengontrolannya. Apabila rencana ini dibandingkan dengan realisasinya, maka ia merupakan alat kontrol didalam perusahaan.

4.8. Akuntansi Pemerintahan

Bidang ini mengkhususkan diri dalam pencatatan dan pelaporaN transaksi-transaksi yang terjadi di bidang pemerintah. Ia menyediakan informasi tentang aspek kepengurusan dari administrasi keuangan negara termasuk didalamnya adalah kesesuaian dengan ketentuan undang-undang yang berlaku.

4.9. Akuntansi International

Akuntansi ini berhubungan dengan persoalan khusus yang berkaitan dengan perdagangan international dari perusahaan-perusahaan multinational.

4.10. Akuntansi Sosial

Akuntansi ini merupakan bidang Akuntansi yang paling baru oleh karenanya sulit untuk dijelaskan disebabkan adanya permintaan yang semakin meningkat akan suatu keahlian untuk mengukur beban dan keuntungan sosial yang selama ini dianggap tidak dapat diukur.

5. PERBEDAAN PEMBUKUAN DAN AKUNTANSI

Ada sedikit kesimpangsiuran pengertian antara pembukuan dan Akuntansi, hal ini disebabkan oleh kenyataan bahwa keduanya saling berhubungan dan tidak ada pemisahaan yang tegas dan diterima secara umum.

Akuntansi secara langsung sering mengawasi dan memeriksa pekerjaan dari pemegang buku. Semakin besar suatu perusahaan, semakin luas pula daerah wewenang dan pertanggung-jawabannya. Dalam setiap keadaan, akuntan harus mempunyai pengetahuan yang lebih banyak, baik pengetahuan mengenai konsep-konsep Akuntansi maupun kemampuan analitisnya dibandingkan dengan seorang pemegang buku.

6. PRINSIP-PRINSIP AKUNTANSI

Di bidang Akuntansi dan keuangan terutama audit di Indonesia, dikenal istilah “prinsip

Akuntansi yang berlaku umum di Indonesia” (merupakan padanan dari frasa “generally accepted accounting principles”) adalah suatu istilah teknis Akuntansi yang mencakup konvensi aturan, dan prosedur yang diperlukan untuk membatasi praktik Akuntansi yang berlaku umum di wilayah tertentu pada saat tertentu. Prinsip Akuntansi yang berlaku umum di suatu wilayah tertentu mungkin berbeda dari prinsip Akuntansi yang berlaku di wilayah lain. Oleh karena itu, untuk laporan keuangan yang akan didistribusikan kepada umum di Indonesia, harus disusun sesuai dengan prinsip Akuntansi yang berlaku umum di Indonesia. Sesuai standar pelaporan pertama dari standar auditing, auditor dalam laporannya akan mengungkapkan dalam apakah laporan keuangan yang diaudit telah disajikan sesuai dengan prinsip Akuntansi yang berlaku umum di Indonesia.

Mengingat bahwa Akuntansi lebih merupakan suatu seni daripada suatu ilmu (sains), maka prinsip-prinsip ini tidak merupakan hukum-hukum mutlak sebagaimana yang dijumpai dalam ilmu pasti. Prinsip-prinsip Akuntansi lebih merupakan suatu pedoman bertindak dan bisa berubah dari waktu ke waktu. Suatu prinsip bisa saja dihapuskan dan diganti dengan yang baru untuk menyesuaikan dengan perkembangan perekonomian atau praktik-praktik yang beriaku.

Dari sekian banyak aturan yang terdapat dalarn prinsip AkuntansiIndonesia, tiga aturan di antaranya perlu dibahas disini karena berkaitan dengan pembahasan selanjutnya. Ketiga aturan tersebut adalah: Konsep entitas, prinsip obyektivitas, dan

prinsip cost (biaya).

a. Konsep Entitas

Konsep yang paling mendasar di dalamAkuntansi adalah entitas atau kesatuan usaha. Kesatuan usaha Akuntansi adalah suatu organisasi atau bagian dari organisasi yang berdiri sendiri, terpisah dari organisasi lain atau individu lain. Ditinjau dari segi Akuntansi, antara kesatuan usaha yang satu dengan kesatuan usaha yang lain atau dengan pemiliknya, terdapat garis pemisah yang tegas. Ini berarti bahwa kejadian keuangan yang menyangkut suatu kesatuan usaha, tidak boleh dicampur dengan kesatuan usaha lain atau dengan pemiliknya, dan sebaliknya. Konsep ini penting artinya dalam menilai keadaan keuangan dan hasil usaha yang dicapai suatu organisasi atau bagian dari organisasi. Tanpa konsep ini maka laporan keuangan dan menjadi kacau, karena apa yang tercantum dalamlaporan keuangan suatu organisasi mungkiin dimasuki kejadian-kejadian keuangan yang sebenarnya tidak berhubungan dengan organisasi tersebut.

b. Prinsip Obyektivitas

Catatan dan laporan Akuntansi harus didasarkan pada data yang bisa dipercaya sebagai laporan yang menyajikan informasi yang tepat dan berguna. Data yang bisa dipercaya adalah data yang bisa diverifikasi (diperiksa kebenarannya). Data semacam itu harus bisa dikonfirmasi oleh pengamat yang independen. Oleh karena itu catatan Akuntansi harus didasarkan pada informasi yang berawal dari kegiatan yang didokumentasi dalam bentuk bukti yang obyektif. Seandainya Akuntansi tidak mengenal prinsip obyektivitas, maka pencatatan Akuntansi akan didasarkan

pada hal-haI yang tidak obyektif dan bisa mengakibatkan kekacauan.

c. Prinsip Cost (Biaya)

bersangkutan.

Beberapa penulis mengkategorikan prinsip Akuntansi pada beberapa hal berikut :

a) Going Concern (Kontinuitas Usaha)

Konsep ini mengatakan bahwa suatu perusahaan akan beroperasi secara terus menerus akan selalu melakukan kegiatan yang tak terbatas meskipun kenyataanya banyak perusahaan yang gagal setelah baru saja didirikan, konsep ini memeberikan alasan penggunaan beban historis sebagai dasar utama untuk melakukan pengakuan Akuntansi.

b) Busines Entity (Kesatuan Usaha)

Konsep ini mengatakan bahwa prusahaan merupakan suatu kesatuan yang berdiri terpisah dari para pemilik. Konsep ini lebih sulit diterapkan dalam perusahaan perseorangan, tanggung jawab dan kekayaan perusahaan adalah tanggung jawab dan kekayaan pribadi, tidak demikian dengan perseroan terbatas, tanggung jawab dan kekayaan perusahaan secara hukum dengan jelas ditetapkan terpisah dengan para pemilik.

c) Accounting Period (Periode Akuntansi)

Suatu cara yang paling baik untuk mengukur hasil-hasil yang diperoleh perusahaan seperti periode tahunan.

d) Measurement Unit (Kesatuan Pengukuran)

Hasil akhir dari Akuntansi adalah laporan keuangan perusahaan yang nantinya disampaikan kepada pihak yang berkepentingan. Objek atau sasarannya adalah transaksi atau kejadian-kejadian keuangan yang dapat diukur dengan uang.

e) Historical Cost Measurement (Pengukuran berdasarkan Nilai Historis)

benar.

f) Objective Evidences (Bukti yang Objektif)

Informasi yang tercantum di dalam laporan keuangan harus didasarkan atas suatu fakta yang dapat dibuktikan kebenarannya serta bersifat objektif.

g) Full disclosure (Pengungkapan Sepenuhnya)

Semua laporan keuangan dan semua informasi yang mempunyai pengaruh terhadap laporan keuangan harus diungkapkan secara jelas, apabila informasi yang cukup berarti tersebut tidak diungkapkan secara jelas, maka laporan keuangan tersebut cenderung akan salah arah.

h) Consistency (konsisten)

Artinya penerapan yang sama atas prinsip, prosedur dan metode-metode Akuntansi disetiap periode Akuntansi, sehingga laporan keuangan dari berbagai periode dapat diperbandingkan.

i) Conservatism (Hati-hati/Waspada)

Konsep ini didasarkan atas suatu pendapat yang menyatakan bahwa setiap pendapatan tidak boleh diakui dan dicatat sebelum pendapatan tersebut benar-benar diperoleh, tetapi semua kerugian dan beban walaupun belum terjadi asalkan sudah dapat diperhitungkan boleh dicatat dan diakui. Tujuan utama prinsip ini adalah untuk mencegah jangan sampai pendapatan bersih dicatat terlalu tinggi (over stated).

j) Materiality (Nilai yang Cukup Penting)

Ukuran materiality atas perusahaan tidaklah sama, hal ini tergantung pada besar-kecilnya perusahaan dan kebijakan yang berlaku didalamnya.

k) Matching Expense with Revenue

Akuntansi.

l) Revenue Recognation (Pengakuan Pendapatan)

Pada umumnya, pendapatan diakui pada saat : 1. Menerima uang (cash basis)

2. Terjadinya transaksi/ tidak secara tunai (Accrual Basis) 3. Terjadinya penjualan (Sales basis) dll.

7. PERKEMBANGAN AKUNTANSI DI INDONESIA

Akuntansi di Indonesia pada awalnya menganut sistem kontinental, seperti yang dipakai di Belanda saat itu. Sistem ini disebut juga dengan tata buku yang sebenarnya tidaklah sama dengan Akuntansi, di mana tata buku menyangkut kegiatan-kegiatan yang bersifat konstruktif dari proses pencatatan, peringkasan, penggolongan dan aktivitas lain yang bertujuan menciptakan informasi Akuntansi berdasarkan pada data. Sedangkan Akuntansi menyangkut kegiatan-kegiatan yang bersifat konstruktif dan analitikal seperti kegiatan analisis dan interpretasi berdasarkan informasi Akuntansi. Sehingga dapat disimpulkan bahwa pembukuan merupakan bagian dari Akuntansi.

Perkembangan selanjutnya tata buku sudah mulai ditinggalkan orang. Di Indonesia perusahaan atau orang semakin banyak menerapkan sistem Akuntansi Anglo Saxon. Berkembangnya sistem Akuntansi Anglo Saxon di Indonesia disebabkan adanya penanaman modal asing di Indonesia yang membawa dampak positif terhadap perkembangan Akuntansi, karena sebagian besar penanaman modal asing menggunakan sistem Akuntansi Amerika Serikat (Anglo Saxon). Penyebab lain sebagian besar mereka yang berperan dalam kegiatan perkembangan Akuntansi menyelesaikan pendidikannya di Amerika, kemudian menerapkan ilmu Akuntansi itu di Indonesia.

Saat ini sistem Anglo Saxon semakin populer di Indonesia baik dalam pendidikan Akuntansi maupun dalam praktek dunia bisnis. Sekarang dapatkah Anda menjelaskan

Akuntansi Sistem Kontinental dengan Anglo Saxon

Mengapa Perusahaan diwajibkan melakukan pembukuan/Akuntansi? Di Indonesia kewajiban melakukan pembukuan setiap perusahaan didasarkan pada Kitab Undang Undang Hukum Dagang (KUHD) pasal 6, yang berbunyi: Tiap-tiap orang yang melakukan/menjalankan perusahaan menyelenggarakan pembukuan perusahaan, sehingga diketahui segala hak dan kewajibannya.

Tujuan yang akan dicapai adalah untuk mendapatkan informasi informasi tentang transaksi keuangan dan transaksi barang agar dapat ditentukan dengan tepat kebijaksanaan selanjutnya. Selain KUHD pasal 6, juga UU Pajak tahun 2000 pasal 28 ayat 1 - 12 yang mewajibkan perusahaan menyelenggarakan pembukuan perusahaan, sehingga diketahui hak dan kewajibannya.

BAB 1

SOAL & LATIHAN

SOAL

a) Manfaat informasi Akuntansi ? Apakah manfaat laporan Akuntansi bagi para pemakai laporan Akuntansi tersebut.

b) Apakah bidang khusus Akuntansi ?sebutkan pembagian bidang Akuntansi dan lapangan khusus Akuntansi

c) Apakah perbedaan antara tatabuku berpasangan dengan Akuntansi? d) Apakah Akuntansi sebagai profesi, jelaskan profesi di bidang Akuntansi!

e) Bidang usaha apa sajakah yang ada di Indonesia? Jelaskan secara singkat perbedaannya.

LATIHAN

1. “Tempat terjadinya kegiatan produksi dan berkumpulnya semua faktor produksi, ” adalah definisi dari :

A. Organisasi B. Sumberdaya C. Perusahaan D. Ekonomi E. Pemasaran

2. Kata Akuntansi(accounting) berasal dari kata bahasa I ng gris "to account" yang berarti :

A. Mengelola B. Memperhitungkan C. Mencari

D. Memperoleh laba E. Menggunakan

3. “Akuntansi adalah proses mengenali, mengukur, dan mengkomunikasikan informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepat oleh pemakai informasi yang bersangkutan,” adalah definisi dari :

A. Asosiasi AkuntansiIndonesia B. Niswonger, Fess dan Warren C. American Accounting Association D. Al Haryono Yusuf

E. Ikatan Sarjana Ekonomi Indonesia

4. Akuntansi dapat dipandang menjadi dua segi, yaitu : A. Segi ilmu dan Segi Proses

B. Segi penerimaan dan Segi pengeluaran C. Segi pengguna dan Segi pembuat D. Segi Keuntungan dan Segi kerugian E. Tidak ada jawaban yang benar

adalah definisi Akuntansi dari segi : A. Segi Ilmu

B. Segi Proses C. Segi Pengguna D. Segi Keuntungan E. Segi Kerugian

6. “ Kegiatan pencatatan, penyortiran, penggolongan, pengikhtisaran, peringkasan dan penyajian. transaksi keuangan suatu unit organisasi dengan cara t ertentu.” adalah definisi Akuntansi dari segi :

A. Segi Ilmu B. Segi Proses C. Segi Pengguna D. Segi Keuntungan E. Segi Kerugian

7. “Menyajikan informasi ekonomi dari suatu kesatuan ekonomi kepada pihak-pihak yang berkepentingan,” adalah merupakan : A. Proses Akuntansi

B. Prinsip Akuntansi C. Tujuan Akuntansi D. Definisi Akuntansi

E. Tidak ada jawaban yang benar

8. Akuntansi sangat berhubungan dengan pihak yang berhubungan baik langsung, maupun tidak langsung dengan perusahaan. Manakah pihak yang berhubungan secara tidak langsung oleh perusahaan?

A. Para pemilik, B. Para kreditor

C. Para calon pemilik dan calon kreditor D. Manajemen

E. Pasar Modal

9. Prinsip biaya menetapkan bahwa harta atau jasa yang dibeli atau diperoleh harus dicatat atas dasar biaya yang sesungguhnya. Pernyataan tersebut adalah prinsip Akuntansi, yaitu :

A. Prinsip Cost (Biaya) B. Prinsip Obyektivitas C. Konsep Entitas D. KOnsep Manajemen

E. Tidak ada jawaban yang benar

10. Artinya untuk mengetahui seberapa jauh hasil yang telah dicapai oleh suatu perusahaan maka total pendapatan dikurangkan dengan beban perusahaan dalam suatu periode Akuntansi. Pernyataan tersebut adalah prinsip Akuntansi, yaitu : A. Matching Expense with Revenue

B. Materiality (Nilai yang Cukup Penting)

C. Revenue Recognation (Pengakuan Pendapatan) D. Conservatism (Hati-hati/Waspada)

11. Di Indonesia kewajiban melakukan pembukuan setiap perusahaan didasarkan pada :

A. Kitab Undang Undang Hukum Dagang (KUHD) pasal 5 B. Kitab Undang Undang Hukum Dagang (KUHD) pasal 6 C. Kitab Undang Undang Hukum Dagang (KUHD) pasal 7 D. Kitab Undang Undang Hukum Dagang (KUHD) pasal 8 E. Tidak ada jawaban yang benar

12. Badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan, adalah:

A. Perseroan B. BUMN C. BUMS D. Koperasi

E. Tidak ada jawaban yang benar

13. Kelebihan dari sebuah Perseroan adalah sebagai berikut, kecuali :

A. Permodalannya lebih besar dari perusahaan perorangan B. Kelangsungan hidup perusahaan lebih lama

C. Pengelolaan lebih mudah dan profesional karena banyak pengelolanya

D. Ide-ide inovasi lebih lancar mengalir E. Tidak ada jawaban yang benar

14. Badan usaha, tetapi tidak merupakan perusahaan karena tidak mencari keuntungan. Badan usaha ini didirikan untuk sosial dan berbadan hukum.bentuk usaha ini adalah :

A. Yayasan B. Perseroan C. BUMN D. BUMS E. Koperasi

12. Pencatatan data perusahaan dengan suatu cara tertentu,adalah merupakan :

A. Pembukuan B. Akuntansi C. System D. Pencatatan

BAB 2

KEGIATAN PERUSAHAAN

TUJUAN BELAJAR

1. Pengertian Perusahaan ,Mahasiswa dapat menjelaskan pengertian dari perusahaan.

2. Jenis-jenis Badan Usaha, Mahasiswa dapat menjelaskan jenis dan bentuk perusahaan. Selain itu Mahasiswa juga mengetahui apakah yang dimaksud dengan Pilar Pelaku Ekonomi.

BAB 2

KEGIATAN PERUSAHAAN

2.1. PENGERTIAN PERUSAHAAN

Badan Usaha adalah kesatuan yuridis (hukum), teknis, dan ekonomis yang bertujuan mencari laba atau keuntungan. Badan Usaha seringkali disamakan dengan perusahaan, walaupun pada kenyataannya berbeda. Perbedaan utamanya, Badan Usaha adalah lembaga sementara perusahaan adalah tempat dimana Badan Usaha itu mengelola

faktor-faktor produksi. Perusahaan adalah tempat terjadinya kegiatan produksi dan berkumpulnya semua faktor produksi. Setiap perusahaan ada yang terdaftar di pemerintah dan ada pula yang tidak. Bagi perusahaan yang terdaftar di pemerintah, mereka mempunyai badan usaha untuk perusahaannya. Badan usaha adalah status suatu perusahaan yang terdaftar di pemerintah.

Perusahaan adalah suatu organisasi yang didirikan oleh seseorang atau sekelompok orang atau badan lain yang kegiatannya adalah melakukan produksi dan distribusi guna

memenuhi kebutuhan ekonomis manusia. Diantara kebutuhan ekonomis manusia adalah sandang, pangan, dan papan.Kegiatan produksi dan distribusi dilakukan dengan menggabungkan berbagai faktor produksi, yaitu alam, manusia dan modal. Tujuannya adalah untuk memperoleh laba

2.2. JENIS-JENIS BADAN USAHA

2.2.1. Jenis Badan Usaha Dan Bentuk Perusahaan

Perusahaan menurut jenisnya dapat dibagi menjadi dua kategori,yaitu, jenis badan usaha dan bentuk usaha.

Jenis Badan Usaha adalah :

1. Perusahaan Jasa

Perusahaan Jasa adalah perusahaan yang kegiatannya menjual jasa. contoh : Kantor Akuntan, Konsultan, Tukang Cukur dan lain-lain.

2. Perusahaan Dagang

menjualnya kembali tanpa melakukan pengolahan lagi. contoh : Toserba, Dealer, Toko Kelontong dan lain-lain.

3. Perusahaan Pabrik (Manufaktur)

Perusahaan Pabrik ( Manufaktur ) adalah perusahaan yang kegiatannya mengolah bahan baku menjadi barang jadi kemudian menjual barang jadi tersebut.

contoh : pabrik roti, garment, pabrik sepatu dan lain-lain.

Sedangkan Bentuk Perusahaan adalah :

1. Perusahaan Perseorangan

Perusahaan Perorangan adalah perusahaan yang dijalankan dan dimodali oleh satu orang sebagai pemilik dan penanggung jawab. Utang perusahaan berarti utang pemiliknya. Dengan demikian seluruh harta kekayaan si pemilik jadi jaminan perusahaan. Badan Usaha seperti ini tidak perlu berbadan hukum, walaupun jika ingin, boleh dilakukan.

Keuntungan Perusahaan Perorangan : a. Keuntungan menjadi milik sendiri b. Mudah mendirikannya

c. Tidak perlu berbadan hukum d. Rahasia perusahaan terjamin

e. Biaya organisasi rendah, karena organisasi tergolong sederhana f. Aktifitasnya relatif simpel

g. Manajemennya fleksibel

Sedangkan kekurangannya : a. Modal tidak terlalu besar

b. Aset pribadi sulit dibedakan dengan aset perusahaan c. Perusahaan sulit berkembang karena kurangnya ide-ide d. Pengelolaan tergantung kemampuan si pemilik

e. Kelangsungan perusahaan kurang terjamin f. Tanggung jawa pemilik tidak terbatas

Perusahaan Persekutuan adalah perusahaan yang memiliki dua pemodal atau lebih. Para pemodal ini terdiri dari sekutuaktif dan sekutupasif. Sekutu aktif adalah sekutu yang bertanggungjawab memberikan modal (uang) dan tenaganya untuk kelangsungan perusahaan. Sedangkan sekutu pasif hanya menyetorkan modalnya saja. Pembagian keuntungan dari sekutu pasif dan aktif berbeda sesuai kesepakatan. Perusahaan persekutuan sendiri ada dua macam, yaitu CV dan firma,. CV ada sekutu aktif dan pasif, sedangkan firma hanya terdiri dari sekutu aktif.

Pada perusahaan berbentuk firma, para sekutu harus menyerahkan kekayaannya sesuai yang tertera di akta pendirian. Maka konsekuensi yang dialami tidak berbeda dari perusahaan perorangan. Apabila firma didirikan secara resmi, maka harus didaftarkan ke

BeritaNegaraRepublikIndonesia ( BNRI ).

Sedangkan dalam perusahaan berbentuk CV/persekutuan komanditer, pendirian perusahaan harus menggunakan akta dan harus didaftarkan. Lebih kurang, ciri-ciri CV dan firma hampir sama, CV juga tidak memiliki kekayaan sendiri/bukan merupakan badan hukum.

Kelebihan Perusahaan Persekutuan:

a) Permodalannya lebih besar dari perusahaan perorangan b) Kelangsungan hidup perusahaan lebih lama

c) Pengelolaan lebih mudah dan profesional karena banyak pengelolanya d) Ide-ide inovasi lebih lancar mengalir

Kekurangannya

a) Kerahasiaan perusahaan tidak terjamin b) Mudah terjadi konflik antar pemilik modal

c) Adanya pemilik modal yang tidka bertanggung jawab

3. Perseroan Terbatas

Perseroan Terbatasadalah badan hukum terpisah yang dibentuk berdasarkan hukum, dimana pemilikannya dibagi dalam saham-saham.

Perusahaan perseroan, adalah perusahaan yang semua modalnya berbentuk saham, yang jenis peredarannya tergantung jenis saham tersebut. Perusahaan perseroan dikelola secara profesional. Biasanya, perusahaan-perusahaan ini mencantumkan namanya kedalam bursa efek, untuk diperjual belikan.

Ketiga bentuk badan usaha tersebut merupakan badan usaha swasta, artinya didirikan oleh orang atau badan-badan swasta. sedangkan perekonomian Indonesia disokong oleh tiga pilar pelaku ekonomi, yaitu Swasta, Koperasi Dan Badan Usaha Milik Negara.

1. Badan Usaha Milik Swasta

BUMS atau Badan Usaha Milik Swasta adalah Badan Usaha yang dimiliki oleh swasta. Badan usaha ini sepenuhnya dikelola dan permodalannya dari pihak swasta.

2. Koperasi

Koperasi adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan Prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan. Koperasi bertujuan untuk menyejahterakan anggotanya.

Berdasarkan pengertian tersebut, yang dapat menjadi anggota koperasi yaitu:

a) Perorangan, yaitu orang yang secara sukarela menjadi anggota koperasi;

b) Badan hukum koperasi, yaitu suatu koperasi yang menjadi anggota koperasi yang memiliki lingkup lebih luas.

Pada Pernyataan Standard Akuntansi Keuangan (PSAK) No. 27 (Revisi 1998), disebutkan bahwa karateristik utama Koperasi yang membedakan dengan badan usaha lain, yaitu anggota koperasi memiliki identitas ganda. Identitas ganda maksudnya anggota koperasi merupakan pemilik sekaligus pengguna jasa koperasi.

Umumnya koperasi dikendalikan secara bersama oleh seluruh anggotanya, di mana setiap anggota memiliki hak suara yang sama dalam setiap keputusan yang diambil koperasi. Pembagian keuntungan koperasi (biasa disebut Sisa Hasil Usaha atau SHU) biasanya dihitung berdasarkan andil anggota tersebut dalam koperasi, misalnya dengan melakukan pembagian dividen berdasarkan besar pembelian atau penjualan yang dilakukan oleh si anggota.

3. Badan Usaha Milik Negara

perusahaan nirlaba yang bertujuan untuk menyediakan barang atau jasa bagi masyarakat.

Pada beberapa BUMN di Indonesia, pemerintah telah melakukan perubahan mendasar pada kepemilikannya dengan membuat BUMN tersebut menjadi perusahaan terbuka yang sahamnya bisa dimiliki oleh publik. Contohnya adalah PT. Telekomunikasi Indonesia, Tbk.

Sejak tahun 2001 seluruh BUMN dikoordinasikan pengelolaannya oleh Kementerian BUMN, yang dipimpin oleh seorang Menteri Negara BUMN.

Status pegawai badan usaha-badan usaha tersebut adalah pegawai negeri. BUMN sendiri sekarang ada 3 macam yaitu Perjan, Perum dan Persero.

1.1.1.1 Perjan adalah bentuk badan usaha milik negara yang seluruh modalnya dimiliki oleh pemerintah. Perjan ini berorientasi pelayanan pada masyarakat, Sehingga selalu merugi. Sekarang sudah tidak ada perusahaan BUMN yang menggunakan model perjan karena besarnya biaya untuk memelihara perjan-perjan tersebut. Contoh Perjan: KAI (kini menjadi Perseroan Terbatas).

Perum adalah Perjan yang sudah dirubah. Tujuannya tidak lagi berorientasi pelayanan

tetapi sudah profit oriented. Sama seperti Perjan, perum di kelola oleh negara dengan status pegawainya sebagai Pegawai Negeri. Namun perusahaan masih merugi meskipun status Perjan diubah menjadi Perum, sehingga pemerintah terpaksa menjual sebagian

saham Perum tersebut kepada publik (go public)dan statusnya diubah menjadi persero.

1.1.1.2 Persero adalah salah satu Badan Usaha yang dikelola oleh Negara atau Daerah. Berbeda dengan Perum atau Perjan, tujuan didirikannya Persero yang pertama adalah mencari keuntungan dan yang kedua memberi pelayanan kepada umum. Modal pendiriannya berasal sebagian atau seluruhnya dari kekayaan negara yang dipisahkan berupa saham–saham. Persero dipimpin oleh direksi. Sedangkan pegawainya berstatus sebagai pegawai swasta. Badan usaha ditulis PT ( nama perusahaan ) (PERSERO). Perusahaan ini tidak memperoleh fasilitas negara. Jadi dari uraian di atas, ciri – ciri PERSERO adalah :

1) Tujuan utamanya mencari laba ( Komersial )

2) Modal sebagian atau selurunya berasal dari kekayaan negara yang dipisahkan yang berupa saham – saham.

3) Dipimpin oleh direksi

5) Badan usahanya ditulis PT ( nama perusahaan ) (PERSERO) 6) Tidak memperoleh fasilitas negara.

4. Yayasan

Yayasan adalah suatu badan usaha, tetapi tidak merupakan perusahaan karena tidak mencari keuntungan. Badan usaha ini didirikan untuk sosial dan berbadan hukum.

2.3. KEGIATAN PERUSAHAAN

Kegiatan perusahaan meliputi suatu arus perputaran dana, dana diperoleh dari pemilik dan kreditur digunakan untuk melakukan usaha, yang pada akhirnya diterima dalam bentuk dana lagi. Kemudian dana ini sebagian diputarkan kembali untuk melakukan usaha dan sebagian lagi dikembalikan kepada pemilik dan kreditur. Tujuan dari kegiatan perusahaan tersebut adalah dana yang diputarkan kembali berkembang. Jadi tujuan kegiatan perusahaan adalah mencari laba. Tetapi disamping mencari laba, perusahaan juga harus harus menjaga agar solvabel (solvent), artinya selalu tersedia uang tunai untuk memenuhi kewajiban-kewajibannya pada saat jatuh tempo.

BAB 2

SOAL & LATIHAN

1. Contoh perusahaan jasa adalah:

A. Pabrik Sepatu

B. Toserba

C. Pabrik Garmen

D. Tukang cukur

E. Tidak ada jawaban yang benar

1. Contoh perusahaan dagang adalah:

A. Pabrik Sepatu

B. Toserba

C. Pabrik Garmen

D. Tukang cukur

E. Tidak ada jawaban yang benar

1. Contoh perusahaan barang adalah:

A. Toko Kelontong

B. Toserba

C. Pabrik Garmen

D. Tukang cukur

E. Tidak ada jawaban yang benar

1. Perusahaan perorangan adalah perusahaan yang dijalankan dan

dimodali oleh satu orang sebagai pemilik dan penanggung

jawab. Utang perusahaan berarti utang pemiliknya. Adalah

perusahaan :

A. Perseorangan

B. Persekutuan

C. Koperasi

D. Yayasan

12. Badan usaha yang beranggotakan orang-orang atau badan

hukum koperasi dengan melandaskan kegiatannya berdasarkan

prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang

berdasarkan asas kekeluargaan, adalah:

A. Perseroan

B. BUMN

C. BUMS

D. Koperasi

E. Tidak ada jawaban yang benar

13. Kelebihan dari sebuah Perseroan adalah sebagai berikut, kecuali

:

A. Permodalannya lebih besar dari perusahaan perorangan

B. Kelangsungan hidup perusahaan lebih lama

C. Pengelolaan lebih mudah dan profesional karena banyak

pengelolanya

D. Ide-ide inovasi lebih lancar mengalir

E. Tidak ada jawaban yang benar

14. Badan usaha, tetapi tidak merupakan perusahaan karena tidak

mencari keuntungan. Badan usaha ini didirikan untuk sosial dan

berbadan hukum.bentuk usaha ini adalah :

A. Yayasan

B. Perseroan

C. BUMN

D. BUMS

BAB 3

KEGIATAN AKUNTANSI

TUJUAN BELAJAR

1. Persamaan Akuntansi ,Mahasiswa dapat menjelaskan

persamaan dasar akuntansi dan memecahkan masalah dasar Persamaan Akuntansi.

2. Sistem Pencatatan Akuntansi, Mahasiswa dapat menjelaskan system pencatatan akuntansi

3. Aturan Debet dan Kredit, Mahasiswa dapat mengetahui apa yang dimaksud dengan Debet dan Kredit dan bagaimana aturannya.

4. Saldo Normal dan Perkiraan, Mahasiswa dapat mengetahui apa yang dimaksud dengan Saldo Normal dan Perkiraan 5. Unsur-Unsur Laporan Keuangan, Mahasiswa dapat

menjelaskan apa yang dimaksud dengan Unsur-Unsur Laporan Keuangan dan merinci masing-masing komponennya

BAB 3

KEGIATAN AKUNTANSI

3.1. PERSAMAAN AKUNTANSI

Setiap transaksi usaha dapat dinyatakan dalam bentuk persamaan Akuntansi, oleh karena itu maka persamaan tersebut dapat digunakan untuk mencatat semua transaksi yang terjadi dalam perusahaan.

Kekayaan = Sumber Pembelanjaan

Persamaan Dasar Akuntansi ( A = L + SE )

Persamaan dasar yang diperluas serta aturan dan dampak Debet / Kredit

Persamaan Dasar yang diperluas

+

Aturan Debet / Kredit

Setiap kali transaksi terjadi, unsur-unsur dari persamaan di atas akan berubah, tetapi persamaan dasarnya tidak. Sebagai ilustrasi, berikut adalah delapan transaksi yang berbeda untuk Old Traford Co.

1. Pemilik menginvestasikan $ 50,000 untuk ditukarkan dengan Saham Biasa : Deviden

Dr. Cr.

Pendapatan

Dr. Cr.

Beban

Dr. Cr. Aktiva

(Assets)

Kewajiban

(Liability)

Equitas Pemegang Saham (Stockholder’ Equity)

= +

Aktiva = Kewajiban + Equitas Pemegang saham

Aktiva

Dr. Cr.

Kewajiban

Dr. Cr.

Saham Biasa

Dr. Cr.

Laba Ditahan

Dr. Cr.

+

2. Mengeluarkan Kas sebesar $ 600 untuk membayar Gaji Sekretaris :

3. Membeli Peralatan Kantor seharga $ 5,200 melalui Penerbitan Wesel Berbunga

4. Menerima Kas sebesar $4.000 untuk jasa yang disediakan :

5. Membayar Kewajiban Jangka Pendek sebesar $ 7,000

6. Mengumumkan Deviden Tunai sebesar $5,000

7. Mengkonversi Kewajiban Jangka Panjang sebesar $ 80,000 menjadi saham

Aktiva Kewajiban Ekuitas Pemegang

Aktiva

+ 50,000 Kewajiban

Ekuitas Pemegang Saham

+ 50,000

= +

Aktiva Ekuitas Pemegang Saham

Kewajiban

= +

Ekuitas

Pemegang Saham Aktiva

+ 5,200

Kewajiban

+ 5,200

= +

Aktiva

Kewajiban Ekuitas Pemegang

Saham

= +

= +

Aktiva Kewajiban Ekuitas Pemegang Saham

- 5,000

= +

Aktiva Kewajiban Ekuitas Pemegang Saham

8. Membayar tunai sebesar $16,000 untuk sebuah BuktiPengiriman :

3.2. Sistem Pencatatan Akuntansi

Istilah Debet dan Kredit masing-masing berarti kiri dan kanan, serta biasanya disingkat menjadi Dr untuk debet dan Kr untuk kredit. Kedua istilah ini tidak berarti peningkatan atau penurunan, dan digunakan secara berulang-ulang dalam proses pencatatan untuk menggambarkan di mana ayat jurnal dibuat. Sebagai contoh, tindakan mencatat suatu jumlah pada sisi kiri akun disebut mendebet akun, dan membuat ayat jurnal pada sisi kanan disebut mengkredit akun. Apabila total dari kedua sisi dibandingkan, maka sebuah akun dikatakan memiliki saldo kredit jika jumlah kredit melebihi jumlah debet.

Prosedur pencatatan debet pada sisi kiri dan kredit pada sisi kanan merupakan suatu kebiasaan atau aturan Akuntansi. Akuntansi bisa berfungsi sama baiknya jika debet dan kredit dibalik. Akan tetapi, kebiasaan mendebet pada sisi kiri dan mengkredit pada sisi kanan (sama seperti kebiasaan menempatkan stir mobil pada sisi kanan mobil) telah diadopsi di Amerika Serikat. Aturan ini berlaku untuk semua akun.

Kesamaan debet dan kredit menyediakan dasar bagi sistem berpasangan dalam mencatat transaksi (kadang-kadang disebut dengan pembukuan berpasangan ). Menurut sistem Akuntansi berpasangan (Double-Entry Accounting System) yang digunakan secara universal, Pengaruh Berganda ( Dua-Sisi) dari setiap transaksi dicatat pada akun yang sesuai. Sistem ini menyediakan metode pencatatan transaksi yang logis. Sistem ini juga menawarkan cara untuk transaksi membuktikan keakuratan dari jumlah yang sama pada sisi debet dan kredit, maka jumlah semua debet pasti akan sama dengan jumlah semua kredit.

Semua akun aktiva dan beban meningkat pada sisi kiri (atau sisi debet) dan penurunan pada sisi kanan (atau sisi kredit). Sebaliknya, semua akun kewajiban dan pendapatan meningkat pada sisi kanan (atau sisi debet). Akun ekuitas pemegang saham, seperti saham Biasa dan Laba Ditahan, meningkat pada sisi kredit, sementara Deviden meningkat pada sisi debet.

Aturan Debet, Kredit dan Saldo Normal untuk macam-macam Perkiraan, adalah sebagai berikut :

Jenis Perkiraan Penambahan Pengurangan Saldo

Normal

Harta Debet Kredit Debet

Kewajiban Kredit Debet Kredit

Modal Kredit Debet Kredit

Prive Debet Kredit Debet

Pendapatan Kredit Debet Kredit

Biaya-Biaya Debet Kredit Debet

3.3. Saldo Normal dan Perkiraan

Dalam system berpasangan, untuk setiap debet harus ada kredit dan begitu juga sebaliknya. Dengan demikian, hal ini membawa kita ke persamaan dasar Akuntansi.

3.3.1. Saldo Normal - Debet Akun Aktiva

Debet Kredit

+ (peningkatan) - (Penurunan)

Akun Beban

Debet Kredit +(peningkatan) - (Penurunan)

3.3.2. Saldo Normal - Kredit

Akun Kewajiban Debet Kredit

- (penurunan) +(Peningkatan)

Akun Ekuitas Pemegang Saham

Debet Kredit

- (penurunan) + (Peningkatan)

Akun Pendapatan Debet Kredit

2.4 3.4. Unsur-Unsur Pokok Laporan Keuangan 3.4

Unsur-unsur Pokok Laporan Keuangan terdiri dari :

1. Aktiva

2. Utang

3. Modal

4. Pendapatan

5. Biaya

6. Laba

4.4 3.4.1. Aktiva

Adalah jumlah uang yang dinyatakan untuk sumber-sumber ekonomi yang dimiliki oleh perusahaan, yang meliputi uang, barang, dan hak-hak yang akan memberikan manfaat di masa yang akan datang dan didapat dari transaksi-transaksi yang terjadi di masa lalu.

3.4.1.1. Aktiva Lancar

Aktiva Lancar ciri-cirinya mempunyai masa manfaat kurang dari satu tahun, terdiri atas Kas, Bank, Wesel, Piutang Dagang, Persediaan Barang Dagangan, Biaya Dibayar Dimuka dan sebagainya

3.4.1.2. AktivaTetap

Aktiva Tetapciri-cirinya mempunyai masa manfaat lebih dari satu tahun terdiri atas Tanah, Bangunan, Akumulasi Penyusutan Bangunan, Peralatan, Akumulasi Penyusutan Peralatan, Perlengkapan, Akumulasi Penyusutan Perlengkapan, Kendaraan, Akumulasi Penyusutan Kendaraan dan sebagainya.

3.4.2. Utang

Utang adalah jumlah uang yang dinyatakan terhadap kewajiban-kewajiban yang melekat pada perusahaan untuk menyerahkan sumber-sumber ekonomi kepada pihak lain di masa yang akan datang.

3.4.3. Modal

3.4.4. Pendapatan

Pendapatan adalah jumlah kotor dari kenaikan aktiva atau penurunan utang atau kombinasi dari keduanya. Pendapatan timbul dari aktivitas perusahaan yang mengakibatkan diperolehnya pendapatan atau laba bagi perusahaan dalam satu periode.

3.4.5. Biaya

Biaya adalah jumlah kotor dari penurunan aktiva atau kenaikan utang. Biaya timbul dari kegiatan perusahaan dalam usaha perusahaan untuk mendapatkan pendapatan dalam satu periode.

3.4.6. Laba

Laba adalah selisih lebih dari pendapatan di atas biayanya dalam suatu periode, dan disebut rugi apabila terjadi keadaan yang sebaliknya.

5.4 3.5. Asumsi /Konsep Dasar Akuntansi

1) Anggapan bahwa perusahaan merupakan suatu kesatuan usaha yang berdiri sendiri, terpisah dari para pemiliknya.

2) Anggapan bahwa perusahaan mempunyai kelangsungan hidup dalam jangka waktu yang tidak terbatas.

3) Anggapan bahwa satusn mata uang yang digunakan sebagai alat pengukur mempunyai nilai yang stabil.

4) Anggapan bahwa kegiatan ekonomi di dalam perusahaan dapat dibagai-bagi dalam berbagai interval waktu.

Prinsip Akuntansi adalah pedoman umum yang dipakai di dalam penyelenggaraan Akuntansi. Prinsip-prinsip tersebut berupa ketentuan-ketentuan yang berhubungan dengan persoalan tentang ‘ Bagaimana aktiva, utang, modal, pendapatan, dan biaya-biaya itu harus diidentifikasikan, diukur, dicatat, dan disajikan di dalam laporan keuangan.

Pada dasarnya prinsip-prinsip Akuntansi yang lazim dapat diklasifikasikan sebagai berikut :

1) Prinsip Harga Perolehan (Cost Principle)

2) Prinsip Realisasi Pendapatan (Revenue Realization Principle) 3) Prinsip Mempertemukan Pendapatan dan Biaya-biaya

4) Prinsip Pengungkapan Penuh / Pelaporan (Full Disclosure/Financial Reporting Principle)

5.4

5.4 3.5.1. Prinsip Harga Perolehan

Pemenuhi kebutuhan untuk penyusunan laporan keuangan yang tepat pada waktunya. Pendapatan dapat diartikan sebagai kenaikan kekayaan bersih (Net Assets) perusahaan, selain dari transaksi-transaksi modal. Besarnya pendapatan diukur dengan aktiva yang baru diterima dari :

1) Penjualan barang atau jasa perusahaan.

2) Bunga, sewa, royalti, deviden, dan atau pembagian laba.

3) Keuntungan bersih dari penjualan aktiva selain barang dagangan atau produk jadi.

4) Keuntungan yang berasal dari pelunasan utang.

Kriteria yang harus dipenuhi berhubung dengan saat pendapatan tersebut diakui, yaitu : 1) Proses untuk merealisasikan pendapatan itu sudah diselesaikan.

2) Telah terjadi transaksi pertukaran yang menyangkut pertukaran barang atau jasa kepada pihak lain.

Penjualan dianggap telah terjadi apabila telah terjadi penyerahan hak milik (barang/jasa) oleh penjual kepada pembeli. Saat pengakuan pendapatan tersebut disebut dengan ‘Sales Basis’, digunakan dasar waktu (Accrual Basis).

Sales Basis harus dipakai sebagai dasar pengakuan pendapatan apabila terjadi keadaan-keadaan sebagai berikut :

1) Ada kepastian bahwa seluruh hasil pendapatan harus dapat direalisasikan (diterima) dalam bentuk uang tunai (kas).

2) Biaya-biaya yang bersangkutan dengan aktivitas penjualan dan perealisasian hasil penjualan tersebut dapat ditentukan pada saat (dalam periode) terjadinya transaksi penjualan.

1. Pendapatan Diakui Pada Saat Kas Diterima (Dasar Tunai / Cash Basis) a) Jarang digunakan

b) Pemakaian terbatas pada perusahaan yang menjual barang secara angsuran atau sewa beli, dan pada perusahaan yang menjual jasa di mana jasa yang sudah diserahkan tidak dapat ditarik kembali apabila tidak dilunasi.

2. Pendapatan Diakui Menurut Prosentase Penyelesaian Pekerjaan

Biasa digunakan pada perusahaan kontraktor bangunan jangka panjang.

3. Pendapatan Diakui Pada Saat Barang Selesai Diproduksi a) Jarang digunakan

b) Mengakibatkan persediaan produk jadi akan dinilai lebih tinggi dari harga pokoknya.

c) Hanya dapat digunakan apabila harga pokok dari produk tersebut tidak dapt ditentukan / ditaksir secara layak, sedangkan produk tersebut dapat dijual setiap saat dengan harga yang pasti.

d) Apabila dasar ini dipakai, maka nilai persediaan harus diukur dengan harga jual saat selesai diproduksi dikurangi dengan biaya-biaya yang diperhitungkan untuk menjualnya.

3.5.2. Prinsip Realisasi Pendapatan (Revenue Realization Principle) 6.4

7.4 Prinsip ini menyangkut cara penentuan pendapatan berkala yang dapat menjadi Prinsip-Prinsip Akuntansi

7.1.1 3.5.3. Prinsip Mempertemukan Pendapatan dan Biaya

Prinsip ini bertujuan untuk menyajikan laba bersih (net income) yang wajar pada setiap periode Akuntansi.

7.1.2 3.5.4. Prinsip Pengungkapan Penuh Dalam Laporan Keuangan

Prinsip ini didasarkan pada pertimbangan bahwa Laporan Keuangan harus dapat memberikan cukup informasi yang dapat mempengaruhi pertimbangan dan keputusan yang dibuat oleh para pemakai Laporan Keuangan tersebut.

kesepadanan antara biaya yang diperlukan dengan manfaat yang diberikan oleh informasi tersebut.

Hal ini ditujukan agar diperoleh :

1) Informasi yang cukup terinci sehingga mampu membuat perbedaan-perbedaan persepsi bagi para pemakai laporan keuangan tersebut.

2) Penggolongan yang memadai sehingga membuat informasi memiliki sifat yang dapat dimengerti.

3) Pada dasarnya informasi tentang keadaan finansial, hasil usaha, dan cash flow dapat disajikan pada salah satu diantara tiga alternatif berikut ini :

BAB 3

SOAL & LATIHAN

1. Laporan keuangan terdiri dari hal-hal berikut:

A. Neraca

B. Laporan penjualan

C. Bukti transfer

D. Hasil pembayaran

E. Hasil penggunaan barang

2. Neraca terdiri dari pos berikut,kecuali :

A. Aktiva tetap

B. Hutang lancer

C. Modal

D. Hutang jangka panjang

E. Laba

3. Laporan laba rugi terdiri dari pos berikut,kecuali :

A. Biaya administrasi

B. Harga pokok penjualan

C. Laba kotor

D. Kas

E. Biaya bunga

4. Aktiva lancar terdiri dari pos berikut,kecuali

A. Kas

B. Persediaan

C. Piutang

D. Efek

E. Bangunan

5. Aktiva Tetap terdiri dari pos berikut,kecuali

A. Tanah

B. Persediaan

D. Peralatan

E. Bangunan

6. Pasiva berisi pos berikut :

A. Aktiva tetap

B. Mesin

C. Hutang

D. Akumulasi Penyusutan

E. Bangunan

7. Pasiva berisi pos berikut :

A. Aktiva tetap

B. Mesin

C. Hutang

D. Akumulasi Penyusutan

E. Bangunan

KASUS I :

Hilmy per 2004 membuka Toserba, kegiatan-kegiatan yang dilakukan oleh Toserba tersebut adalah sebagai berikut :

a. Hilmy mendirikan perusahaan dan untuk itu dia menyetorkan uang tunai sebesar Rp. 2.000.000 sebagai modal awal.

b. Perusahaan memperoleh kredit dari bank sebesar Rp. 1.750.000 dan dimasukan ke dalam kas perusahaan.

c. Perusahaan membeli mobil dengan harga Rp. 1.500.000 secara tunai.

d. Perusahaan memperoleh pendapatan dari hasil usahanya sebesar Rp. 500.000 e. Perusahaan membayar biaya bensin, oli, dan lain-lain sebesar Rp 100.000. f. Perusahaan membayar gaji karyawannya sebesar Rp 750.000.

g. Perusahaan mengangsur pengembalian kredit sebesar Rp. 750.000 h. Hilmy mengambil uang untuk keperluan pribadinya sebesar Rp. 100.000

Diminta :

KASUS II :

Pada tanggal 4 Oktober 2003, Tn. Ade mendirikan sebuah perusahaan pengangkutan tanah. Untuk ini, ia menanamkan modal sebesar Rp.40.000.000,- dalam bentuk uang tunai. Pada saat yang sama, Tn Ade meminjam untuk perusahaannya uang sejumlah Rp. 10.000.000,- dari ayahnya. Tanggal 24 Oktober, Tn. Ade membeli truk bekas dengan harga Rp. 15.000.000,- dan menambah modalnya dengan 2.000.000,-.

Diminta :

a) Pada tanggal 4 Oktober 2003, hitung berapa kekayaan, hutang dan modal perusahaan yang didirikan oleh Tn. Ade.

b) Berapa pula kekayaan, hutang dan modal perusahaan Ade pada tnggal 24 Oktober 2003.

KASUS III :

Pada tanggal 1 Maret 2005, Kanti mendirikan sebuah kursus akuntansi yang diberi nama “Kursus Akuntansi Surti” (KASUR). Pada tanggal tersebut Kanti melakukan peneyetoran uang sebesar Rp.5.000.000,- untuk modal awal. Pada tanggal yang sama permohonannya untuk mendapatkan Kredit Investasi Kecil (KIK) dari Bank Mandiri telah dikabulkan dan Kanti menarik seluruh jumlah kredit yang diberikan sebesar Rp.10.000.000,- ke dalam rekeningnya. Pada tanggal 10 Maret 2005, KASUR membeli meja, kursi, papan tulis dan peralatan lainnya seharga Rp.2.500.000,-. Pada tanggal yang sama, KASUR juga membeli kapur, penghapus dan perlengkapan lain seharga Rp.500.000,-.

Hitunglah :

A) Pada tanggal 1 Maret 2005 berapa : 1. Total Kekayaan Perusahaan 2. Total Hutang Perusahaan 3. Total Modal Perusahaan

B) Pada tanggal 10 Maret 2005 berapa : 1. Total Kekayaan Perusahaan 2. Total Hutang Perusahaan 3. Total Modal Perusahaan.

KASUS IV :

Rp.15.000.000,-. Tanggal 25 Januari 2006, Klinik Bunda membeli peralatan kedokteran dengan harga Rp.13.000.000,-. Tanggal 30 Januari 2005 mmebeli tempat tidur, kursi, meja dan peralatan meubel laiannya dengan harga Rp.11.500.000,-.

DIMINTA

1. Berapa total hutang Klinik Bunda pada tanggal 18, 25 dan 30 Januari 2005. 2. Berapa total kekayaan Klinik Bunda pada tanggal 18, 25 dan 30 Januari 2005. 3. Berapa total modal Klinik Bunda pada tanggal 18, 25 dan 30 Januari 2005.

KASUS V :

Berikut ini adalah transaksi-transaksi yang terjadi pada perusahaan Percetakan LALA selama bulan Oktober:

Oktober3 Diterima kas dari pemilik perusahaan sebagai tambahan modal sebesar Rp50.000.000,00

Oktober 5 Dibeli perlengkapan berupa kertas dan tinta secara tunai Rp3.400.000,00 Oktober 6 Dikirimkan tagihan kepada konsumen yang telah melakukan jasa cetak

secara kredit senilai Rp2.000.000,00.

Oktober 11 Diterima kas dari konsumen yang telah mencetak kartu undangan secara tunai, Rp12.000.000,00.

Oktober 15 Dibayar biaya iklan di Kompas sebesar Rp4.000.000,00 Oktober 20 Dibayar sewa bulan Oktober sebesar Rp5.000.000,00

Tunjukkan pengaruh masing-masing transaksi di atas terhadap limakemungkinan yang terjadi seperti :

A. Aktiva bertambah, aktiva lain berkurang B. Aktiva bertambah, kewajiban bertambah C Aktiva bertambah, modal bertambah D. Aktiva berkurang, kewajiban berkurang E Aktiva berkurang, modal berkurang

KASUS VI

Ringkasan data keuangan perusahaan angkutan Unggul selama bulan Januari dalam bentuk persamaan akuntansi nampak di bawah ini. Setiap baris menunjukkan pengaruh transaksi terhadap persamaan akuntansi. Setiap pertambahan dan pengurangan terhadap modal (kecuali transaksi nomor 5) berpengaruh terhadap laba bersih.

Kas + Perlengkapan + Tanah = Kewajiban + Modal

Saldo 15.000.000 + 1.500.000 + 20.000.000 = 7.500.000 + 29.000.000

(1) + 18.000.000 = + 18.000.000

(3) - 6.600.000 = -6.600.000 (4) + 1.800.000 = + 1.800.000

(5) - 1.900.000 = -1.900.000

(6) - 10.000.000 + 10.000.000 =

(7) - 1.960.000 = -1.960.000

Saldo 9.000.000 + 1.340.000 + 30.000.000 = 3.800.000 + 36.540.000

Setiap baris pada persamaan akuntansi di atas, menunjukkan pengaruh transaksi terhadap persamaan akuntansi. Setiap pertambahan clan pengurangan terhadap modal (kecuali transaksi nomor 5) berpengaruh terhadap laba bersih.

Atas dasar informasi di atas, jawablah pertanyaan-pertanyaan berikut ini: 1. Jelaskan transaksi yang telah terjadi

2. Berapakah penurunan kas bersih yang telah terjadi selama bulan Januari? 3. Berapakah pertambahan bersih atas modal yang terjadiselama bulan Januari? 4. Berapakah jumlah laba bersih selama bulan Januari?

5. Berapakah laba bersih yang disimpan dalam perusahaan?

KASUS VII :

Berikut ini adalah nama beberapa pos yang diambil dari catatan pembukuanTOSERBALALAper 31 Desember 2006. Tentukan nama-nama pos yang akan dicantumkan dalam neraca perusahaan tersebut:

1. Modal, Lala 6. Biaya Perlengkapan

2. Kas 7. Biaya Gaji

3. Pendapatan Jasa Pembersihan 8. Utang Gaji

4. Biaya Listrik 9. Utang Daqang

5. Tanah 10. Perlengkapan

SOAL I :

1. Transaksi permulaan PT.ZENAL ARIF adalah penyetoran modal oleh Tn. ZENAL ARIF sebesar Rp. 4.000.000,-

2. PT.ZENAL ARIF meminjam uang kepada bank dan langsung disetorkan ke kas sebesar Rp. 5.000.000,-

3. Transaksi PT.ZENAL ARIF selanjutnya adalah pembelian mobil dan peralatan lain

4. Selama bulan itu, PT.ZENAL ARIF membeli secara kredit dari berbagai leveransir oli, minyak rem dan bermacam-macam perlengkapan seharga Rp. 65.000,-

5. Selama bulan itu utang dagang yang dibayar sebesar Rp. 30.000,-

6. Selama bulan pertama kegiatannya, PT.ZENAL ARIF memperoleh jasa angkutan sebesar Rp. 800.000,-

7. Biaya-biaya yang menjadi beban dan dibayar selama sebulan adalah sebagai berikut : gaji sopir dan kernet Rp. 175.000,- bensin Rp. 50.000,- makanan dan minuman Rp. 25.000,- serba-serbi Rp. 50.000,-

8. Pada akhir bulan, nilai perlengkapan yang masih tersisa adalah Rp. 25.000,- 9. Tuan ZENAL ARIF mengangsur pinjaman kepada bank sebesar Rp. 150.000,- 10. Pada akhir bulan, Tn.ZENAL ARIF membagikan laba kepada pemilik sebesar Rp.

100.000,-

Diminta : Buat Persamaan Akuntansinya !

9.4 SOAL II

Pada tanggal 4 Oktober GILANG ANGGA mendirikan suatu perusahaan “CITRA” dengan transaksi :

1. Memulai usaha perusahaan dengan mendepositokan uangnya ke bank Rp. 1.200.000,-

2. Membayar sewa kantor perusahaan untuk bulan Oktober lewat bank Rp. 65.000,- 3. Membeli bermacam-macam peralatan antara lain meja tulis, kursi Rp.420.000,-

Dibayar tunai Rp.270.000,- dan sisanya kredit.

4. Membeli rupa-rupa perlengkapan sebesar Rp.25.000,- secara tunai 5. Diterima tunai komisi penjualan Rp. 370.000,-

6. Membayar utang kepada kreditur Rp. 50.000,-

7. Selama bulan Oktober telah dibayar biaya-biaya pengangkutan Rp. 32.000,- dan macam-macam biaya Rp. 25.000,-

8. Diambil oleh GILANG ANGGA uang tunai untuk keperluan pribadi Rp. 80.000,- 9. Penyusutan terhadap peralat