ANALISIS PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN, PERSEPSI KEPUASAN WAJIB PAJAK ORANG PRIBADI DENGAN PENGGUNAAN E-BILLING SEBAGAI SARANA PEMBAYARAN PAJAK

SECARA ELEKTRONIK

Studi Kasus di Kantor Pelayanan Pajak Pratama Mataram Timur

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Restianti Ismail Tandi 132114199

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN, PERSEPSI KEPUASAN WAJIB PAJAK ORANG PRIBADI DENGAN PENGGUNAAN E-BILLING SEBAGAI SARANA PEMBAYARAN PAJAK

SECARA ELEKTRONIK

Studi Kasus di Kantor Pelayanan Pajak Pratama Mataram Timur

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Restianti Ismail Tandi 132114199

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iii

iv

“Segala perkara dapat kutanggung di dalam Dia yang memberi kekuatan kepadaku”

(Filipi 4:13)

“Serahkanlah segala kekuatiranmu kepada-Nya,

sebab Ia yang memelihara kamu”

(1 Petrus 5:7)

“You only live once, but if you do it right, once is enough”

(unknown)

Dengan penuh syukur kupersembahkan skripsi ini untuk:

Juruselamatku, Tuhan Yesus Kristus

Ayahku Johar Ismail Tandi dan Ibuku Yelies Sumba Uppa

Adikku tersayang Aprilia Dwi Ismail Tandi

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN, PERSEPSI KEPUASAN WAJIB PAJAK ORANG PRIBADI DENGAN PENGGUNAAN E-BILLING SEBAGAI SARANA PEMBAYARAN PAJAK

SECARA ELEKTRONIK

Studi Kasus di Kantor Pelayanan Pajak Pratama Mataram Timur

Dan diajukan untuk diuji pada tanggal 18 Juli 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017

Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Restianti Ismail Tandi

Nomor Mahasiswa : 132114199

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN, PERSEPSI KEPUASAN WAJIB PAJAK ORANG PRIBADI DENGAN PENGGUNAAN E-BILLING SEBAGAI SARANA PEMBAYARAN PAJAK

SECARA ELEKTRONIK

Studi Kasus di Kantor Pelayanan Pajak Pratama Mataram Timur

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya untuk memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 31 Juli 2017

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Dra. YFM. Gien Agustinawansari, M.M., Ak., CA. selaku dosen

pembimbing yang telah banyak meluangkan waktu untuk memberi

bimbingan dan arahan dalam menyelesaikan skripsi ini.

3. Ign. Aryono Putranto, SE., M.acc., Ak. yang telah memberikan

masukan-masukan yang sangat bermanfaat dalam penyelesaian penulisan skripsi ini.

4. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

membagikan ilmu dan pengalamannya dalam proses perkuliahan.

5. Kepala Kantor serta pegawai DJP Kantor Wilayah Nusa Tenggara dan

KPP Pratama Mataram Timur yang telah memberikan persetujuan serta

memberikan kesempatan bagi penulis dalam melakukan penelitian.

6. Mama dan Papa, yang selalu mencintai dan menyayangi, yang selalu

mendoakan penulis.

7. Adikku, Aprilia Dwi Ismail Tandi yang selalu setia memberikan semangat,

yang selalu menemani disetiap perjalanan pembuatan skripsi ini.

8. Keluarga besar Mama dan Papa, terimakasih untuk segala bentuk

viii

9. Kata, Shindy, Tita, Evan, Dika, David, dan Eugen terima kasih untuk

segala hal terindah yang pernah dilalui bersama, untuk setiap bahagia,

tawa, dan tangis yang telah dilewati selama 4 tahun terindah ini.

10. Lory sahabat sedari SMP, SMA, hingga sampai saat ini kami berjuang

bersama di Kota Jogja ini. Terima kasih untuk setiap doa, dukungan,

semangat, dan terima kasih karena selalu ada untuk penulis.

11. Deasy sahabat yang selalu memberikan doa dan dukungan kepada penulis.

12. Teman-teman kelas D Akuntansi 2013 yang selalu berbagi tawa, canda,

dan kenangan indah kebersamaan kita.

13. Teman-teman Kelas MPAT, Tita, Thomas, Karlen, Siska, Indah, Fafa,

Livia, Lita, Egi, Charis, Agel, Vivi, dan Cefin terimakasih atas masukan,

dinamika, dan kebersamaannya selama ini.

14. Teman-teman seperjuangan Akuntansi angkatan 2013 yang selalu berbagi

ilmu yang bermanfaat.

15. Serta semua pihak yang sudah membantu selama penyelesaian Tugas

Akhir ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena

itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat

bagi pembaca.

Yogyakarta, 31 Juli 2017

Penulis

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Persepsi... 8

B. Pajak ... 12

C. Wajib Pajak ... 14

D. Surat Setoran Pajak ... 16

E. E-Billing ... 16

F. Model Penerimaan Teknologi ... 18

G. Penelitian Terdahulu ... 22

H. Kerangka Berpikir ... 24

BAB III METODE PENELITIAN... 26

x

B. Waktu dan Tempat Penelitian ... 26

C. Subjek dan Objek Penelitian ... 26

D. Data Penelitian ... 26

E. Teknik Pengumpulan Data ... 27

F. Populasi dan Sampel ... 28

G. Variabel Penelitian ... 29

H. Teknik Pengujian Instrumen ... 36

I. Teknik Analisis Data ... 37

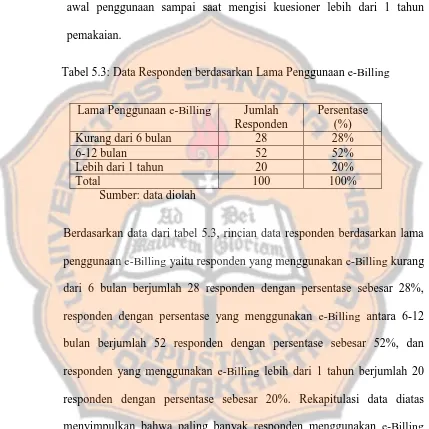

BAB IV GAMBARAN UMUM KPP PRATAMA ... 43

A. Sejarah KPP Pratama Mataram Timur ... 43

B. Tugas dan Fungsi KPP Pratama Mataram Timur ... 44

C. Visi dan Misi KPP Pratama Mataram Timur ... 45

D. Struktur Organisasi ... 45

BAB V ANALISIS DATA DAN PEMBAHASAN ... 48

A. Deskripsi Karakteristik Responden ... 48

B. Uji Instrument Penelitian ... 51

C. Analisis Data ... 56

D. Pembahasan ... 87

BAB VI PENUTUP ... 94

A. Kesimpulan ... 94

B. Keterbatasan Penelitian ... 95

C. Saran ... 95

DAFTAR PUSTAKA ... 97

xi

DAFTAR TABEL

Tabel 3.1: Batasan Skor Reliabilitas Cronbanch’s Alpha ... 37

Tabel 3.2 : Kategori Tingkat Persepsi Kebermanfaatan ... 39

Tabel 3.3 : Kategori Tingkat Persepsi Kemudahan ... 39

Tabel 3.4 : Kategori Tingkat Persepsi Kepuasan ... 40

Tabel 4.1: Jumlah Sumber Daya Manusia KPP Pratama Timur ... 47

Tabel 5.1 : Rincian Kuesioner ... 48

Tabel 5.2 : Data Responden berdasarkan Pekerjaan ... 49

Tabel 5.3 : Data Responden berdasarkan Lama Penggunaan e-Billing ... 50

Tabel 5.4 : Hasil Uji Validitas Variabel Persepsi Kebermanfaatan ... 51

Tabel 5.5 : Hasil Uji Validitas Persepsi Kemudahan ... 52

Tabel 5.6 : Hasil Uji Validitas Persepsi Kepuasan ... 52

Tabel 5.7 : Hasil Uji Reliabilitas Persepsi Kebermanfaatan ... 53

Tabel 5.8 : Hasil Uji Reliabilitas Persepsi Kemudahan ... 54

Tabel 5.9 : Hasil Uji Reliabilitas Persepsi Kepuasan ... 54

Tabel 5.10 : Hasil Uji Normalitas ... 55

Tabel 5.11 : Kategori Tingkat Persepsi Kebermanfaatan ... 57

Tabel 5.12 : Kategori Tingkat Persepsi Kemudahan ... 57

Tabel 5.13 : Kategori Tingkat Persepsi Kepuasan ... ... 58

Tabel 5.14 : Persentase Jawaban Responden per Butir Pernyataan untuk Komponen Persepsi Kebermanfaatan ... ... 59

Tabel 5.15 : Kategori Tingkat Persepsi Kebermanfaatan ... ... 71

Tabel 5.16 :Persentase Jawaban Responden per Butir Pernyataan untuk Komponen Persepsi Kemudahan ... ... 71

Tabel 5.17 : Kategori Tingkat Persepsi Kemudahan ... ... 79

Tabel 5.18 : Persentase Jawaban Responden per Butir Pernyataan untuk Komponen Persepsi Kepuasan ... ... 80

xii

DAFTAR GAMBAR

Gambar 2.1 : Technology Acceptance Model (TAM) ... 20

Gambar 2.2 : Kerangka Berpikir ... 25

xiii ABSTRAK

ANALISIS PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN, PERSEPSI KEPUASAN WAJIB PAJAK ORANG PRIBADI DENGAN PENGGUNAAN E-BILLING SEBAGAI SARANA PEMBAYARAN PAJAK

SECARA ELEKTRONIK

Studi Kasus di Kantor Pelayanan Pajak Pratama Mataram Timur

Restianti Ismail Tandi NIM: 132114199 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk mengetahui persepsi kebermanfaatan, persepsi kemudahan, dan persepsi kepuasan Wajib Pajak Orang Pribadi (WPOP) dengan penggunaan e-Billing sebagai sarana pembayaran secara elektronik. Penelitian ini dilakukan di Kantor Pelayanan Pajak (KPP) Pratama Mataram Timur.

Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data menggunakan kuesioner. Teknik pengambilan sampel yang digunakan adalah

Convenience Sampling. Teknik pengujian instrumen yang dilakukan menggunakan uji validitas, uji reliabilitas dan uji normalitas. Teknik analisis data yang digunakan adalah analisis statistik deskriptif.

Hasil penelitian ini menunjukkan bahwa persepsi kebermanfaatan WPOP dengan penggunaan e-Billing sebagai sarana pembayaran pajak termasuk dalam kriteria sangat setuju bahwa e-Billing merupakan sistem yang bermanfaat. Persepsi kemudahan WPOP dengan penggunaan e-Billing sebagai sarana pembayaran pajak termasuk dalam kriteria setuju bahwa e-Billing merupakan sistem yang mudah digunakan. Persepsi kepuasan WPOP dengan penggunaan e-Billing sebagai sarana pembayaran pajak termasuk dalam kriteria setuju bahwa e-Billing memberikan kepuasan bagi penggunanya.

xiv ABSTRACT

ANALYSIS OF PERCEIVED USEFULNESS, PERCEIVED EASE OF USE, PERCEIVED PERSONAL TAXPAYER SATISFACTION WITH USE OF

E-BILLING AS A PAYMENT OF ELECTRONIC TAX PAYMENTS

(A Case Study in Mataram Timur Tax Office)

Restianti Ismail Tandi Student Number: 132114199

Sanata Dharma University Yogyakarta

2017

This study aimed to determine the perception of usefulness, ease of use perceptions, and perceptions of satisfaction of Personal Taxpayers with the use of e-Billing as an electronic means of payment. This research was conducted in Tax Office Mataram Timur.

This type of research was a case study. Data collection techniques were using questionnaires. Sampling technique used was Convenience Sampling. The instrument testing technique was performed using validity test, reliability test and normality test. Data analysis technique used was descriptive statistical analysis.

The results of this study indicated that the perception of the use of personal taxpayers with the use of e-Billing as a means of tax payment included in the criteria strongly agree that e-Billing was a useful system. The perception of ease of personal taxpayers with the use of e-Billing as a means of payment of tax included in the criteria agreed that e-Billing was an easy-to-use system. Personal taxpayers satisfaction perceptions with the use of e-Billing as a means of payment of tax included in the criteria agree that e-Billing provide satisfaction for its users.

1 BAB I PENDAHULUAN

A. Latar Belakang

Pajak merupakan salah satu sumber penerimaan dana yang sangat penting

bagi negara. Penerimaan pajak yang diterima digunakan untuk melaksanakan

pembangunan negara. Rakyat wajib memberikan kontribusinya bagi

pembangunan nasional dengan cara membayar pajak yang sesuai dengan

peraturan perundang-undangan perpajakan.

Selama ini pembayaran atau penyetoran pajak dilakukan secara manual

yaitu wajib pajak harus mengisi Surat Setoran Pajak (SSP) dan

membayarkannya melalui Kantor Pelayanan Pajak (KPP), teller bank,

ataupun melalui kantor pos. Tidak sedikit dari wajib pajak yang mengeluhkan

tata cara pembayaran atau penyetoran pajak yang dilakukan secara manual.

Wajib pajak sering mengeluhkan tentang proses pembayaran pajak yang

membutuhkan waktu yang lama dan rumit, sehingga membuat wajib pajak

merasa sedikit terbebani.

Perkembangan teknologi yang ada membuat pekerjaan yang dilakukan

menjadi lebih cepat dan mudah. Memanfaatkan kemajuan teknologi,

Direktorat Jenderal Pajak (DJP) memberikan fasilitas pembayaran pajak

secara elektronik, atau yang kini dikenal dengan istilah e-Billing untuk

menjawab keluhan wajib pajak mengenai pembayaran pajak. Hal ini

E-Billing merupakan metode pembayaran pajak yang dilakukan secara

elektronik dengan menggunakan kode billing, sehingga wajib pajak tidak

perlu lagi mengisi Surat Setoran Pajak (SSP). Keluhan wajib pajak mengenai

proses pembayaran pajak yang membutuhkan waktu yang lama dan terkesan

rumit, perlahan bisa diatasi dengan adanya e-Billing. Transaksi pembayaran

pajak bisa dilakukan melalui bank, kantor pos, atm, mini atm, internet

banking, maupun mobile banking. Pemberlakuan e-Billing dimaksudkan

untuk memberikan kemudahan dan kenyamanan bagi wajib pajak dalam

melaksanakan kewajiban perpajakannya.

Pada bulan Maret 2011 Direktorat Jenderal Pajak menerbitkan Peraturan

Menteri Keuangan Nomor 60/PMK.05/2011. Peraturan tersebut berisi tentang

pelaksanaan uji coba penerapan sistem pembayaran pajak secara elektronik

(Biling System) dalam sistem modul penerimaan negara sebagaimana diubah

dengan Peraturan Menteri Keuangan Nomor 204/PMK.05/2011. Setelah

dilakukan uji coba penerapan e-Billing untuk pembayaran pajak, saat ini

e-Billing telah ditetapkan sebagai sarana pembayaran pajak secara elektronik.

E-Billing diharapkan bisa menjadi sarana yang lebih bermanfaat dan

menguntungkan bagi wajib pajak karena pembayaran pajak menjadi lebih

sederhana. Kemudahan dalam penggunaan e-Billing membuat wajib pajak

tidak membutuhkan waktu yang lama dipelajari, karena fitur dan menu yang

disediakan jelas dan mudah untuk dipahami. Adanya e-Billing diharapkan

bisa memberikan kepuasan bagi wajib pajak karena pembayaran dan

sebagai sarana pembayaran pajak memiliki manfaat yang lebih baik daripada

harus mengisi SSP secara manual, selain itu e-Billing memberikan

kemudahan bagi wajib pajak, sehingga wajib pajak yang menggunakannya

merasa puas dengan e-Billing.

Adanya perubahan dalam pembayaran pajak yang awalnya manual

menjadi elektronik memunculkan persepsi dengan penggunaan e-Billing. Ada

pihak yang memiliki anggapan sulit dan tidak bermanfaat sehingga pengguna

merasa tidak puas. Namun ada juga pihak yang beranggapan mudah dan

bermanfaat sehingga pengguna merasa puas.

Penerapan e-Billing sebagai suatu teknologi tidak pernah terlepas dari

bagaimana perilaku penggunanya. Keberhasilan dari penerapan suatu sistem

informasi tidak hanya ditentukan oleh bagaimana sistem tersebut bisa

beroperasi dengan baik, tetapi juga ditentukan oleh tingkat penerimaan

individu dalam menerapkan suatu sistem yang baru. Penerimaan suatu

teknologi informasi yang baru dapat dihubungkan dengan menggunakan

Technology Accepted Model (TAM). “Technology Acceptance Model (TAM)

merupakan model yang digunakan untuk memprediksi penerimaan individu

terhadap teknologi berdasarkan dua variabel, yaitu persepsi kebermanfaatan

(perceived usefulness) dan persepsi kemudahan pengunaan (perceived ease of

use)” (Davis, 1989).

Persepsi kebermanfaatan, persepsi kemudahan, dan persepsi kepuasan

Wajib Pajak ini dapat dihubungkan dengan model penerimaan teknologi atau

menjelaskan tentang pengunaan sistem teknologi informasi terhadap

individual. TAM dapat membantu pengguna dalam menilai dan memberikan

pandangan dengan penerapan e-Billing.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka

rumusan masalah dalam penelitian ini adalah:

1. Bagaimana persepsi kebermanfaatan Wajib Pajak Orang Pribadi dengan

penggunaan e-Billing sebagai sarana pembayaran pajak secara

elektronik?

2. Bagaimana persepsi kemudahan Wajib Pajak Orang Pribadi dengan

penggunaan e-Billing sebagai sarana pembayaran pajak secara

elektronik?

3. Bagaimana persepsi kepuasan Wajib Pajak Orang Pribadi dengan

penggunaan e-Billing sebagai sarana pembayaran pajak secara

elektronik?

C. Batasan Masalah

Batasan masalah dalam penelitian ini adalah:

1. Respoden dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang

telah menggunakan e-Billing dan terdaftar di KPP Pratama Mataram

2. Variabel yang diteliti adalah persepsi kebermanfaatan, persepsi

kemudahan dan persepsi kepuasan wajib pajak orang pribadi.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui persepsi

kebermanfaatan, persepsi kemudahan, dan persepsi kepuasan Wajib Pajak

Orang Pribadi dengan penggunaan e-Billing sebagai sarana pembayaran pajak

secara elektronik.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak yang membaca

maupun pihak yang terlibat didalamnya. Adapun manfaat penelitian ini

adalah:

1. Kantor Pelayanan Pajak

Hasil penelitian ini diharapkan dapat memberikan saran dan gambaran

kepada Kantor Pelayanan Pajak untuk mengevaluasi penggunaan e-Billing.

2. Universitas Sanata Dharma

Hasil penelitian ini diharapkan bisa menjadi sumber informasi sehingga

dapat menambah wawasan rekan-rekan mahasiswa mengenai penggunaan

e-Billing di Indonesia.

3. Penulis

Penelitian ini diharapkan dapat menambah wawasan mengenai

F. Sistematika Penulisan

Penulisan penelitian ini akan dikelompokkan menjadi enam bab, yaitu

pendahuluan, landasan teori, metode penelitian, gambaran umum obek

penelitian, analisis data dan pembahasan, serta penutup.

Bab I : Pendahuluan

Bab ini menjelaskan tentang latar belakang penelitian, rumusan

masalah, tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

Bab II : Tinjauan Pustaka

Bab ini menjelaskan tentang teori-teori yang mendukung

penelitian, penelitian terdahulu dan kerangka berpikir.

Bab III : Metode Penelitian

Bab ini menjelaskan tentang jenis penelitian, waktu dan tempa

penelitian, subjek dan objek penelitian, data penelitian, teknik

pengumpulan data, populasi dan sampel, variabel penelitian,

teknik pengujian instrumen, dan teknik analisis data.

Bab IV : Gambaran Umum Objek Penelitian

Bab ini menjelaskan tentang gambaran umum Kantor Pelayanan

Pajak (KPP) Pratama Mataram Timur

Bab V : Analisis Data dan Pembahasan

Bab ini menjelaskan tentang deskripsi responden, analisis data,

Bab VI : Penutup

Bab ini menjelaskan tentang kesimpulan hasil penelitian,

8 BAB II

LANDASAN TEORI

A. Persepsi

Walgito (2010:99) menguraikan bahwa persepsi merupakan suatu proses

yang didahului oleh proses penginderaan, yaitu merupakan proses

diterimanya stimulus oleh individu melalui alat indera atau juga disebut

proses sensoris. Namun proses itu tidak berhenti begitu saja, melainkan

stimulus tersebut diteruskan dan proses selanjutnya merupakan proses

persepsi. Persepsi menurut Suharnan (2005:23) merupakan suatu proses

menginterpretasi atau menafsirkan informasi yang diperoleh melalui sistem

alat indera manusia. Persepsi adalah suatu proses penggunaan pengetahuan

yang telah dimiliki (yang disimpan didalam ingatan) untuk mendeteksi atau

memperoleh dan menginterpretasi stimulus (rangsangan) yang diterima oleh

alat indera seperti mata, telinga, dan hidung menurut Matlin (1989) dan Solso

(1988) dalam Suharnan.

Persepsi menurut Kamus Besar Bahasa Indonesia (2008:1061) sebagai

tanggapan atau penerimaan langsung dari sesuatu atau proses seseorang

mengetahui beberapa hal melalui panca inderanya.

Berdasarkan definisi yang telah dijelaskan, dapat dikatakan bahwa

persepsi merupakan suatu proses yang dilakukan seseorang dalam

memberikan penilaian, kesan, dan pendapat terhadap suatu objek berdasarkan

yang dmaksudkan adalah suatu proses penelitian Wajib Pajak dalam

menggunakan e-Billing.

1. Persepsi Kebermanfaatan

Persepsi kebermanfaatan adalah tingkatan sejauh mana seseorang

percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerja

pekerjaannya (Davis, 1989). Adamson dan Shine (2003) mendefinisikan

persepsi kebermanfaatan sebagai konstruk kepercayaan seseorang bahwa

penggunaan sebuah teknologi tertentu akan mampu meningkatkan kinerja

mereka. Berdasarkan dua definisi tersebut dapat disimpulkan bahwa

persepsi kebermanfaatan adalah sistem yang sangat berhubungan dengan

efisiensi dan efektifitas sistem dari kemanfaatan dalam menjalankan

tugas secara menyeluruh untuk meningkatkan kinerja orang yang

menggunakan sistem tersebut.

Venkatesh dan Davis (2000: 201) membagi dimensi persepsi

kebermanfaatan menjadi sebagai berikut:

a. Penggunaan sistem mampu meningkatkan kinerja individu

(improves job performance).

b. Penggunaan sistem mampu menambah tingkat produktifitas

individu (increases productivity).

c. Penggunaan sistem mampu meningkatkan efektifitas kinerja

individu (increases effectiveness).

d. Penggunaan sistem bermanfaat bagi individu (the system is

Pada penelitian ini dapat diartikan bahwa persepsi kebermanfaatan

dalam penggunaan e-Billing merupakan pandangan secara subyektif

Wajib Pajak mengenai manfaat yang akan diperoleh karena

menggunakan e-Billing. Ketika Wajib Pajak menggunakan e-Billing

secara berulang, maka mereka akan merasakan manfaat dari penggunaan

e-Billing. Pada penelitian ini indikator yang digunakan meliputi (1)

Meningkatkan kinerja, (2) Menambah produktivitas, (3) Meningkatkan

efektifitas, dan (4) Manfaat sistem.

2. Persepsi Kemudahan

Persepsi kemudahan merupakan tingkatan dimana seseorang

percaya bahwa teknologi mudah untuk dipahami (Davis, 1989).

Berdasarkan definisi tersebut dapat dikatakan bahwa kemudahan

penggunaan mampu menghemat waktu dan tenaga seseorang untuk

mempelajari suatu sistem atau teknologi tersebut karena individu tersebut

yakin bahwa sistem atau teknologi tersebut mudah untuk dimengerti dan

digunakan. Seberapa sering penggunaan dan interaksi antara pengguna

dengan sistem dapat menunjukkan kemudahan penggunaan sistem.

Sistem atau teknologi yang sering dipakai menunjukkan bahwa sistem

atau teknologi tersebut lebih dikenal, lebih mudah untuk dijalankan dan

lebih mudah untuk digunakan oleh penggunanya (Goodwin dan Silver

dalam Adam et al. 1992 : 229).

Venkatesh dan Davis (2000: 201) membagi dimensi persepsi

a. Interaksi individu dengan sistem jelas dan mudah dimengerti/

dipahami (clear and understandable).

b. Tidak dibutuhkan banyak usaha untuk berinteraksi dengan

sistem tersebut (does not require a lot of mental effort).

c. Sistem mudah digunakan (easy to use).

d. Mudah mengoperasikan sistem sesuai dengan apa yang ingin

individu kerjakan atau fleksibel (easy to get the system to do

what he/she wants to do).

Pada penelitian ini dapat diartikan bahwa persepsi kemudahan

e-Billing berarti Wajib Pajak percaya bahwa melakukan transaksi dengan

e-Billing mudah untuk dipahami dan dapat mengurangi usaha baik dari

segi waktu dan tenaga Wajib Pajak dalam mempelajari cara untuk

bertransaksi menggunakan e-Billing. Pada penelitian ini indikator yang

digunakan meliputi (1) Mudah dan jelas dipahami/ dimengerti, (2)

Mudah untuk berinteraksi, (3) Mudah digunakan, dan (4) Fleksibilitas.

3. Persepsi Kepuasan

Menurut Seddon dan Kiev (1994), kepuasan pengguna merupakan

perasaan bersih dari senang atau tidak senang dalam menerima sistem

informasi dari keseluruhan manfaat yang diharapkan seseorang dimana

perasaan tersebut dihasilkan dari interaksi dengan sistem informasi. Tiap

pengguna mempunyai seperangkat manfaat yang diharapkan atau aspirasi

untuk sistem informasi. Hal tersebut dapat ditunjukkan dengan perluasan

mungkin lebih atau kurang puas. Dengan demikian kepuasan pengguna

dapat didefinisakan sebagai seberapa jauh informasi yang disediakan

untuk memenuhi kebutuhan yang mereka perlukan.

Kepuasan pengguna menggambarkan keselarasan antara harapan

seseorang dengan hasil yang diperoleh dari adanya suatu sistem, dimana

seseorang tersebut turut berpartisipasi dalam pengembangannya.

Ketidakmampuan suatu sistem informasi tersebut dalam memenuhi

harapan pengguna dapat menyebabkan kegagalan suatu sistem.

Variabel dalam penelitian ini diukur dengan diukur dengan

indikator McGill et al (2003) yang terdiri dari 3 item yaitu efisiensi

sistem, keefektifan sistem, dan kepuasan, dan ditambah dengan indikator

lain yaitu kebanggaan pengguna saat menggunakan sistem (Gita, 2010).

Indikator kebanggaan ditambahkan karena ketika seseorang itu bangga

terhadap suatu sistem berarti orang tersebut merasa puas telah

menggunakan sistem tersebut. Pada penelitian ini indikator yang

digunakan meliputi (1) Efisiensi sistem, (2) Keefektifan sistem, (3)

Kepuasan (rasa puas), dan (4) Kebanggaan menggunakan sistem.

B. Pajak

Pasal 1 Undang-Undang Nomor 16 Tahun 2009 mengenai Ketentuan

Umum dan Tata Cara Perpajakan, menguraikan bahwa pajak adalah

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapat

sebesar-besarnya kemakmuran rakyat. Definisi atau pengertian pajak menurut Prof.

Dr. Rochmat Soemitro, S.H dalam Mardiasmo (2011:1) pajak adalah iuran

rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat

dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum.

Fungsi pajak menurut Mardiasmo (2011:1) terdiri dari dua yaitu, fungsi

budgetair dan fungsi mengatur (regulerend). Fungsi budgetair berarti pajak

sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya. Sedangkan menurut fungsi mengatur (regulerend) berarti

pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi. Selain dua fungsi pajak diatas,

menurut Sari (2013:40) pajak juga memiliki tiga fungsi lain. Pertama, fungsi

stabilitas, dengan adanya pajak pemerintah memiliki dana untuk menjalankan

kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat

dikendalikan. Kedua, fungsi redistribusi pendapatan, pajak yang sudah

dipungut oleh negara akan digunakan untuk membiayai semua kepentingan

umum, termasuk juga untuk membiayai pembangunan sehingga dapat

membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan

pendapatan masyarakat. Ketiga, fungsi demokrasi, pajak yang sudah dipungut

oleh negara merupakan wujud gotong royong. Fungsi ini dikaitkan dengan

Sistem pemungutan pajak di Indonesia dapat dibedakan menjadi tiga

menurut Mardiasmo (2011:7). Pertama, official assessment system, adalah

suatu sistem pemungutan yang memberi wewenang kepada pemerintah

(fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya antara lain wewenang untuk menentukan besarnya pajak terutang

ada pada fiskus, wajib pajak bersifat pasif. Kedua, self assessment system,

adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya dari sistem ini antara lain wewenang untuk besarnya pajak terutang

ada pada wajib pajak sendiri, wajib pajak aktif, dan fiskus tidak ikut campur

dan hanya mengawasi. Ketiga, with holding system, adalah suatu sistem

pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan

fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya

pajak yang terutang oleh wajib pajak. Ciri-cirinya adalah wewenang

menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain

fiskus dan wajib pajak.

C. Wajib Pajak

Pasal 1 angka 2, Undang-Undang Nomor 16 Tahun 2009 tentang

Ketentuan Umum dan Tata Cara Perpajakan menguraikan bahwa Wajib Pajak

adalah orang pribadi atau badan, yang meliputi pembayaran pajak, pemotong

pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan

Pandiangan (2014:20) menguraikan bahwa wajib pajak dapat dibedakan

menjadi tiga jenis, yaitu Wajib Pajak Orang Pribadi, Wajib Pajak Badan, dan

Bendahara. Wajib Pajak Orang Pribadi adalah semua orang yang telah

memperoleh penghasilan, yaitu penghasilan yang merupakan objek pajak dan

dikenakan tarif umum yang jumlahnya diatas Penghasilan Tidak Kena Pajak

(PTKP). Penghasilan tersebut dapat bersumber dari hasil sebagai pekerja

(pegawai atau karyawan), profesi ataupun melakukan kegiatan usaha. Wajib

Pajak Badan adalah sekumpulan orang dan/ atau modal yang merupakan

kesatuan, baik yang melakukan usaha, maupun yang tidak melakukan usaha,

yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya,

badan usaha milik negara atau badan usaha milik daerah, dengan nama dan

dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun persekutuan,

perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau

organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak

investasi kolektif serta badan usaha tetap. Bendahara adalah pejabat yang ada

dalam satuan kerja di instansi pemerintah atau lembaga negara yang ditunjuk

pimpinannya dengan Surat Keputusan untuk melaksanakan tugas

kebendaharaan. Tugasnya antara lain menghitung pajak, memotong dan

memungut pajak, serta menyetornya ke kas negara atau sebagian melalui

Kantor Pelayanan Perbendaharaan Negara (KPPN) bagi instansi pemerintah

D. Surat Setoran Pajak (SSP)

Undang-undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan

Tata Cara Perpajakan menguraikan bahwa Surat Setoran Pajak adalah bukti

pembayaran atau penyetoran pajak yang telah dilakukan dengan

menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara

melalui Kantor Pos dan Bank Persepsi. Mardiasmo (2011:37) menguraikan

bahwa Surat Setoran Pajak adalah bukti pembayaran atau penyetoran pajak

yang telah dilakukan dengan menggunakan formulir atau telah dilakukan

dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk

oleh Menteri Keuangan.

Surat Setoran Pajak berfungsi sebagai bukti pembayaran pajak apabila

telah disahkan oleh pejabat Kantor penerima pembayaran yang berwenang

atau apabila telah mendapatkan validasi (Mardiasmo, 2011:37).

Sanksi atas keterlambaan pembayaran pajak, dikenai sanksi administrasi

bunga 2% (dua persen) sebulan dihitung dari tanggal jatuh tempo pembayaran

sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1

(satu) bulan (Sumarsan, 2015:53).

E. E-Billing

Menurut Direktorat Jenderal Pajak e-Billing adalah serangkaian proses

yang meliputi kegiatan pendaftaran peserta billing, pembuatan kode billing,

pembayaran berdasarkan kode billing, dan rekonsiliasi billing dalam sistem

secara elektronik dengan mengunakan kode billing sehingga tidak perlu lagi

mengisi Surat Setoran Pajak (SSP) secara manual. Kode billing adalah kode

identifikasi yang diterbitkan melalui sistem Billing atas suatu jenis

pembayaran atau setoran pajak yang akan dilakukan oleh wajib pajak.

Berdasarkan Surat Edaran Nomor SE-11/PJ/2016 tentang panduan teknis

penerapan sistem pembayaran pajak secara elektronik, maka e-Billing terdiri

dari tiga tahapan, yaitu proses pendaftaran, proses pembuatan kode billing

dan proses pembayaran.

Pertama, pada proses pendaftaran pengguna wajib mendaftar kepesertaan

melalui aplikasi billing DJP untuk mendapatkan identitas pengguna (user id)

dan Personal Identification Number (PIN). Proses yang kedua yaitu proses

pembuatan kode billing dilakukan dengan menginput setoran pajak pada

aplikasi billing DJP menggunakan identitas pengguna (user id) dan Personal

Identification Number (PIN). Selain itu pembuatan kode billing juga bisa

dilakukan melalui teller bank, krink pajak, sms id billing, layanan billing di

KPP, internet banking, dan juga melalui penyedia jasa aplikasi. Ketentuan

yang berlaku untuk kode billing, yaitu pertama, kode billing berlaku dalam

waktu 48 (empat puluh delapan) jam sejak diterbitkan dan setelah itu secara

otomatis terhapus dari sistem dan tidak dapat dipergunakan lagi. Wajib pajak

dapat membuat kembali kode billing (yang baru). Kedua, apabila terdapat

perbedaan data antara data elektronik dengan hasil cetakan, maka yang

dijadikan pedoman adalah data yang terdapat pada data elektronik yang

pembayaran dengan kode billing dapat dilakukan melalui loket Bank atau

Kantor Pos, melalui Anjungan Tunai Mandiri (ATM), dan melalui Internet

Banking.

Dengan diberlakukannya e-Billing, maka wajib pajak akan mendapatkan

keuntungan diantaranya, pertama pembayaran pajak menjadi lebih mudah

dilakukan, karena pembayaran pajak bisa dilakukan melalui internet banking.

Selain itu wajib pajak juga tidak perlu lagi membawa SSP ke bank atau

kantor pos. Kedua, pembayaran pajak menjadi lebih cepat karena wajib pajak

tidak perlu lagi mengantri di bank atau kantor pos. Ketiga, pembayaran pajak

menjadi lebih akurat karena sistem akan membimbing wajib pajak dalam

mengisi SSP elektronik dengan tepat dan benar.

F. Model Penerimaan Teknologi

1. Konsep Model Penerimaan Teknologi

Model Penerimaan Teknologi atau biasa juga disebut dengan

Techonolgy Acceptance Model (TAM) digunakan untuk memprediksi

penerimaan pengguna terhadap penggunaan teknologi baru. Model yang

diperkenalkan oleh Davis (1989) ini merupakan adaptasi dari teori yang

dikembangkan oleh Fishbein yaitu Theory of Reasoned Action (TRA).

Theory of Reasoned Action merupakan teori tindakan yang berlandaskan

dengan satu asumsi bahwa reaksi dan persepsi seseorang terhadap sesuatu

TAM memiliki dua konstruk utama yaitu kegunaan persepsian

(perceived usefulness) dan kemudahan penggunaan persepsian (perceived

ease of use). TAM menjelaskan penerimaan sistem teknologi oleh

pemakai berdasarkan dua konstruk utama tersebut.

Kegunaan persepsian (perceived usefulness) dan kemudahan

penggunaan persepsian (perceived ease of use) keduanya memiliki

pengaruh ke minat perilaku (behavioral intention). Pemakai teknologi

akan mempunyai minat menggunakan teknologi (minat perilaku) jika

merasa sistem teknologi bermanfaat dan mudah digunakan. Dengan faktor

kemanfaatan (usefulness) dan kemudahan penggunaan (ease of use) maka

diperoleh kepuasan oleh pengguna dalam menggunakan suatu sistem

informasi.

Kegunaan persepsian (perceived usefulness) juga mempengaruhi

kemudahan persepsian (perceived ease of use) tetapi tidak sebaliknya.

Pemakai sistem akan menggunakan sistem ini jika sistem bermanfaat baik

sistem itu mudah digunakan atau tidak mudah digunakan. Sistem yang

sulit digunakan akan tetap digunakan jika pemakai merasa bahwa sistem

masih berguna. Model dari TAM dapat dilihat di gambar berikut ini

Gambar 2.1 : Technology Acceptance Model (TAM) Sumber : Jogiyanto (2007 :112)

2. Konstruk Model TAM

a. Perceived Usefulnes (Kegunaan Persepsian)

Kegunaan persepsian (perceived usefulness) didefinisikan sebagai

sejauh mana seseorang percaya bahwa menggunakan suatu teknologi

akan meningkatkan kinerja pekerjaan. Dari definisi kegunaan

persepsian, dapat diketahui bahwa kegunaan persepsian (perceived

usefulness) merupakan suatu kepercayaan (belief) tentang proses

pengambilan keputusan. Jika seseorang merasa percaya bahwa sistem

informasi berguna maka dia akan menggunakannya, dan jika merasa

percaya sistem informasi kurang berguna maka dia tidak akan

menggunakannya. Kegunaan

Persepsian (Perceived Usefulness)

Kemudahan Penggunaan Persepsian (Perceived Ease of Use)

Sikap terhadap Perilaku (Attitude towards Behavior)

Minat Perilaku (Behavioral

Intention)

b. Perceived Ease of Use (Kemudahan Penggunaan Persepsian)

Kemudahan penggunaan persepsian (perceived ease of use)

didefinisikan sebagai sejauh mana seorang percaya bahwa

menggunakan suatu teknologi akan bebas dari usaha. Dari definisi

kemudahan penggunaan persepsian, diketahui bahwa konstruk

kemudahan penggunaan persepsian (perceived ease of use) juga

merupakan suatu kepercayaan (belief) tentang proses pengambilan

keputusan. Jika seseorang merasa percaya bahwa sistem informasi

mudah digunakan maka dia akan menggunakannya, dan jika dia

merasa percaya bahwa sistem informasi tidak mudah digunakan maka

dia tidak akan menggunakannya.

c. Attitude towards Behavior (Sikap Terhadap Perilaku)

Davis et al. (1989) mendefinisikan sikap terhadap perilaku (attitude

towards behavior) sebagai perasaan positif atau negatif dari seseorang

jika harus melakukan perilaku yang akan ditentukan. Mathieson

(1991) mendefinisikan sikap terhadap perilaku (attitude towards

behavior) sebagai evaluasi pemakai tentang ketertarikannya

menggunakan sistem.

d. Behavioral Intention (Minat Perilaku)

Minat perilaku (behavioral intention) adalah suatu keinginan (minat)

yang dimiliki seseorang untuk melakukan suatu perilaku tertentu.

Seseorang akan melakukan suatu perilaku jika mempunyai minat

e. Behavior (Perilaku)

Perilaku (behavior) adalah tindakan yang dilakukan oleh seseorang.

Dalam konteks penggunaan sistem teknologi informasi, perilaku

(behavior) adalah penggunaan sesungguhnya (actual use) dari

teknologi.

G. Penelitian Terdahulu

Penelitian yang dilakukan oleh Estry (2013) dengan judul “Persepsi Wajib

Pajak terhadap Penerapan Billing System” (Studi Kasus pada PT Metalindo

Guna Teknik Industri), menyimpulkan bahwa terdapat persepsi yang positif

dari karyawan-karyawan PT Metalindo Guna Teknik Industri reformasi yang

digulirkan oleh Direktorat Jenderal Pajak melalui penerapan billing system.

Dari data kuesioner dapat dilihat terdapat faktor-faktor yang mempengaruhi

penilaian persepsi respoden terhadap penerapan billing system, dengan

adanya persepsi positif yang dihasilkan, ada keinginan responden untuk

mempelajari dan berencana menggunakan billing system dalam proses

pembayaran pajak terhutangnya.

Andrian, Kertahadi, dan Susilo (2013) dengan judul penelitian “Analisis

Pengaruh Persepsi Kegunaan, Persepsi Kemudahan, dan Sikap Penggunaan

terhadap Minat Perilaku Penggunaan Billing System” (Studi Kasus pada

Wajib Pajak Kantor Pelayanan Pajak Pratama Malang Utara), menyimpulkan

bahwa terdapat pengaruh signifikan antara persepsi kemudahan terhadap

persepsi kegunaan. Terdapat pengaruh signifikan antara persepsi kegunaan

terhadap sikap kegunaan, hal ini berarti persepsi kegunaan mempengaruhi

tingkat sikap penggunaan. Terdapat pengaruh signifikan antara persepsi

kemudahan terhadap sikap penggunaan, hal ini berarti persepsi kemudahan

mempengaruhi tingkat sikap penggunaan. Terdapat pengaruh signifikan

antara sikap penggunaan terhadap minat perilaku, hal ini berarti sikap

penggunaan mempengaruhi tingkat minat wajib pajak menggunakan billing

system. Dan terdapat pengaruh signifikan antara persepsi kegunaan terhadap

minat perilaku, hal ini berarti persepsi kegunaan mempengaruhi tingkat minat

wajib pajak untuk menggunakan billing system.

Penelitian yang dilakukan oleh Mentari (2016) dengan judul penelitian

”Analisis Pengaruh Penerapan Metode e-Billing dan Manual Wajib Pajak

Badan terhadap Penerapan Pajak” (Studi Kasus pada Kantor Pelayanan Pajak

Penanaman Modal Asing Enam, Jakarta) memiliki kesimpulan antara lain,

pertama, penerapan metode pembayaran manual berpengaruh positif terhadap

penerimaan pajak. Kedua, penerapan metode pembayaran e-Billing

berpengaruh positif terhadap penerimaan pajak dan pembayaran manual juga

berpengaruh positif terhadap penerimaan pajak. Ketiga, pada uji beda terdapat

peningkatan nominal rata-rata penerimaan pajak setelah penerapan e-Billing

namun berdasarkan tabel tidak bersifat signifikan. Sebaliknya, terdapat

penurunan transaksi rata-rata penerimaan pajak setelah penerapan e-Billing

namun berdasarkan tabel bersifat sigifikan. Hal ini dapat terjadi dikarenakan

yang lainnya terdapat peningkatan nominal sehingga penerimaan pajak secara

keseluruhan meningkat. Keempat, penerapan metode pembayaran e-Billing

dan manual memberikan pengaruh yang lebih signifikan terhadap data

transaksi dibandingkan dengan data nominal.

Penelitian yang dilakukan oleh Ni Putu Arisna Dewi (2016) dengan judul

penelitian “Hubungan Persepsi Kualitas Pelayanan Apikasi Pajak Online

dengan Persepsi Kepuasan Wajib Pajak Orang Pribadi” (Studi Kasus di

Kantor Pelayanan Pajak Pratama Badung Utara” menyimpulkan bahwa

persepsi kualitas pelayanan aplikasi pajak online dengan persepsi kepuasan

Wajib Pajak Orang Pribadi memiliki hubungan positif dan termasuk dalam

kategori cukup kuat.

Eni Nur Lestarininsih (2016) melakukan penelitian dengan judul “Analisis

Persepsi Pengusaha Kena Pajak terhadap Penggunaan E-Faktur sebagai

Sarana Pelaporan Faktur Pajak” menyimpulkan bahwa persepsi Pengusaha

Kena Pajak terhadap penggunaan e-Faktur sebagai sarana pelaporan Faktur

Pajak yang terdiri dari persepsi kebermanfaatan dan persepsi kemudahan

penggunaan termasuk dalam kriteria bermanfaat dan mudah.

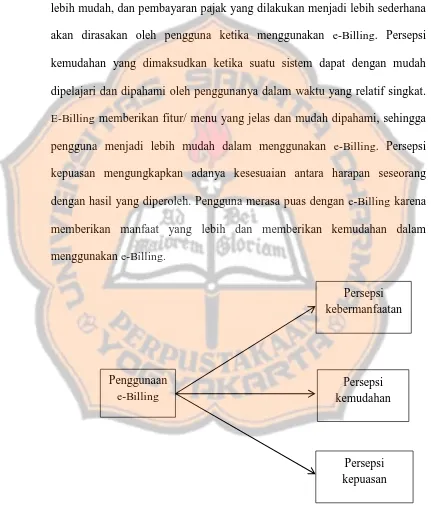

H. Kerangka Berpikir

Kerangka berpikir merupakan alur berpikir dalam sebuah penelitian yang

digambarkan secara keseluruhan dan sistematis. Penelitian ini dilakukan

untuk mengetahui persepsi kebermanfaatan, persepsi kemudahan, dan

persepsi kepuasan Wajib Pajak Orang Pribadi dengan menggunakan e-Billing

Persepsi kebermanfaatan yang dimaksudkan adalah mengenai dampak

atau hasil yang dianggap menguntungkan menurut pengguna e-Billing.

Manfaat e-Billing seperti bekerja lebih cepat, membuat pekerjaan menjadi

lebih mudah, dan pembayaran pajak yang dilakukan menjadi lebih sederhana

akan dirasakan oleh pengguna ketika menggunakan e-Billing. Persepsi

kemudahan yang dimaksudkan ketika suatu sistem dapat dengan mudah

dipelajari dan dipahami oleh penggunanya dalam waktu yang relatif singkat.

E-Billing memberikan fitur/ menu yang jelas dan mudah dipahami, sehingga

pengguna menjadi lebih mudah dalam menggunakan e-Billing. Persepsi

kepuasan mengungkapkan adanya kesesuaian antara harapan seseorang

dengan hasil yang diperoleh. Pengguna merasa puas dengan e-Billing karena

memberikan manfaat yang lebih dan memberikan kemudahan dalam

[image:40.595.84.515.195.701.2]menggunakan e-Billing.

Gambar 2.2: Kerangka Berpikir

Persepsi kebermanfaatan

Persepsi kemudahan

Persepsi kepuasan Penggunaan

26

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus. Penelitian ini

dilakukan di Kantor Pelayanan Pajak (KPP) Pratama Mataram Timur.

B. Waktu dan Tempat Penelitian

Waktu penelitian dilakukan selama 2 (dua) bulan, yaitu dari bulan April

sampai dengan Mei 2017. Tempat dilakukannya penelitian adalah di Kantor

Pelayanan Pajak (KPP) Pratama Mataram Timur.

C. Subjek dan Objek Penelitian

Subjek penelitian ini adalah Wajib Pajak Orang Pribadi yang terdaftar di

KPP Pratama Mataram Timur dan telah menggunakan e-Billing. Objek

penelitian ini adalah persepsi kebermanfaatan, persepsi kemudahan

penggunaan, dan persepsi kepuasan Wajib Pajak Orang Pribadi dengan

penggunaan e-Billing.

D. Data Penelitian 1. Data Primer

Data primer adalah data yang didapat dari hasil menyebar kuesioner

pernyataan-pernyataan mengenai persepsi kebermanfaatan, persepsi

kemudahan, dan persepsi kepuasan Wajib Pajak Orang Pribadi dengan

penggunaan e-Billing. Skala pengukuran yang digunakan untuk mengukur

distribusi kuesioner adalah dengan menggunakan skala likert, dimana

setiap pernyataan positif akan diberi nilai kuantitatif 5, 4, 3, 2, 1.

2. Data Sekunder

Data sekunder yang digunakan dalam penelitian ini antara lain:

a. Sejarah KPP Pratama Mataram Timur

b. Struktur Organisasi KPP Pratama Mataram Timur

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan kuesioner.

Kuesioner dalam penelitian ini terdiri dari dua bagian yaitu:

1. Bagian pertama berisi tentang pertanyaan mengenai identitas responden

yang mengisi kuesioner.

2. Bagian kedua berisi tentang pernyataan yang berhubungan dengan persepsi

Wajib Pajak Orang Pribadi dengan kemudahan penggunaan e-Billing

sebagai sarana pembayaran pajak secara elektronik. Persepsi tersebut

terdiri dari :

a. Persepsi kebermanfaatan

b. Persepsi kemudahan

F. Populasi dan Sampel 1. Populasi

Populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi

yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Mataram Timur

yang telah menggunakan e-Billing.

2. Sampel

Sampel dalam penelitian ini adalah Wajib Pajak Orang Pribadi

yang berada dilingkungan Kantor Pelayanan Pajak (KPP) Pratama

Mataram Timur dan telah menggunakan e-Billing. Teknik pengambilan

sampel dalam penelitian ini menggunakan metode convenience sampling.

Penentuan jumlah sampel dalam penelitian ini menggunakan

rumus Slovin dengan jumlah populasi sebanyak 39. 591 sebagai berikut :

Keterangan :

N = ukuran populasi n = ukuran sampel

G. Variabel Penelitian

Penelitian ini terdiri dari tiga variabel yaitu persepsi kebermanfaatan,

persepsi kemudahan, dan persepsi kepuasan.

1. Persepsi Kebermanfaatan

Persepsi kebermanfaatan yang dimaksudkan dalam penelitian ini adalah

mengenai dampak atau hasil yang dianggap menguntungkan menurut

pengguna e-Billing. Persepsi kebermanfaatan akan diukur dengan 4

indikator dari Venkatesh dan Davis (2000: 201) yang meliputi

meningkatkan kinerja, menambah produktivitas, meningkatkan efektivitas,

dan manfaat sistem. Keempat indikator tersebut terkandung dalam

instrumen pernyataan yang diadopsi dari kuesioner utama oleh Citra Dwi

Estry (2013) dengan jumlah 8 item pernyataan. Item pernyataan dalam

kuesioner persepsi kebermanfaatan kemudian ditambahkan 3 item

pernyataan dari kuesioner Eni Nur Lestariningsih (2016) untuk melengkapi

pernyataan kuesioner yang berkaitan dengan persepsi kebermanfaatan.

Item pernyataan dalam variabel ini adalah:

a. Fitur dan menu e-Billing sangat membantu dalam pembayaran pajak

Fitur dan menu dalam e-Billing sangat membantu WP dalam

membayar pajak, karena pembayaran pajak menjadi lebih sederhana.

b. Pembayaran pajak menjadi lebih jelas dan terperinci

Pembayaran pajak akan menjadi lebih jelas dan terperinci karena fitur

dan menu dalam e-Billing lebih jelas, sehingga mudah dipahami oleh

c. Pembayaran pajak dapat dilakukan dimana dan kapan saja

Penggunaan e-Billing membuat penggunanya bisa melakukan

pembayaran pajak dimana dan kapan saja, karena pembayaran pajak

bisa dilakukan melali ATM atau melalui internet banking.

d. Bermanfaat dalam menghemat waktu

Penggunaan e-Billing bermanfaat dalam menghemat waktu bagi

penggunanya karena dengan e-Billing, wajib pajak tidak perlu lagi

datang ke kantor pos atau bank untuk melakukan pembayaran pajak.

e. Pembayaran pajak dapat dilakukan dengan cepat

Pembayaran pajak dapat lebih cepat dilakukan dengan e-Billing.

Wajib Pajak Orang Pribadi tidak perlu lagi mengisikan Surat Setoran

Pajak sehingga tidak membuang-buang waktu. Pembayaran pajak

dapat lebih cepat dilakukan dengan e-Billing.

f. Bukti pembayaran menjadi lebih mudah diperoleh

Pembayaran pajak bisa dilakukan melalui ATM dan internet banking,

sehingga membuat bukti pembayaran pajak lebih mudah untuk

diperoleh.

g. Meningkatkan keamanan pembayaran pajak

Pembayaran pajak dengan menggunakan e-Billing hanya perlu

dilakukan dengan menginputkan kode billing, hal itu membuat data

h. Bermanfaat dalam menghemat biaya

Penggunaan e-Billing bermanfaat dalam menghemat biaya bagi

penggunanya karena dengan e-Billing, wajib pajak tidak perlu lagi

mencetak SSP.

i. Membuat pekerjaan menjadi lebih mudah

Penggunaan e-Billing membuat pekerjaan menjadi lebih mudah.

Kemudahan pekerjaan berkaitan dengan fitur-fitur yang tersedia dalam

e-Billing dapat membantu dalam pembayaran pajak menjadi mudah.

j. Meningkatkan kinerja

Penggunaan e-Billing membuat pembayaran pajak menjadi lebih

sederhana namun tetap sesuai dengan standar pembayaran pajak.

k. Meningkatkan produktivitas

Penggunaan e-Billing dapat meningkatkan produktivitas kerja dilihat

dari pembayaran pajak yang bisa dilakukan dengan cepat.

2. Persepsi Kemudahan

E-Billing dapat dikatakan sistem yang mudah apabila dapat dipelajari dan

dipahami oleh pengguna dengan waktu yang relatif singkat. Persepsi

kemudahan akan diukur dengan 4 indikator dari Venkatesh dan Davis

(2000: 201) yang meliputi mudah dan jelas dipahami/ dimengerti, mudah

untuk berinteraksi, mudah digunakan, dan fleksibilitas. Keempat indikator

tersebut terkandung dalam instrumen pernyataan yang diadopsi dari

kuesioner utama oleh Citra Dwi Estry (2013) dengan jumlah 7 item

kemudian ditambahkan 1 item pernyataan dari kuesioner Eni Nur

Lestariningsih (2016) untuk melengkapi pernyataan kuesioner yang

berkaitan dengan persepsi kemudahan. Item pernyataan dalam variabel ini

adalah:

a. Mudah dioperasikan

E-Billing merupakan aplikasi yang mudah dipelajari dan tidak

membutuhkan usaha yang lebih untuk mempelajari cara

menggunakannya, sehingga e-Billing menjadi lebih mudah untuk

dioperasikan.

b. Tidak perlu berkonsultasi terus-menerus

E-Billing adalah aplikasi pembayaran pajak secara elektronik.

Pembayaran pajak menggunakan e-Billing membuat pengguna tidak

perlu melakukan konsultasi secara terus-menerus, karena e-Billing

memberikan fitur dan menu yang mudah dipahami oleh penggunanya.

c. Tidak bingung menggunakan e-Billing

Penggunaan e-Billing untuk pembayaran pajak tidak akan membuat

penggunanya menjadi bingung. Hal ini dikarenakan e-Billing adalah

sistem pembayaran pajak yang dibuat menjadi lebih sederhana.

d. Tidak rumit menggunakan e-Billing

Penggunaan e-Billing tidak akan membuat penggunanya merasa rumit.

Hal ini dikarenakan dengan menggunakan e-Billing membuat

pajak dan fitur e-Billing yang sederhana sehingga tidak akan membuat

penggunanya merasa rumit dalam menggunakan e-Billing.

e. Mudah mengingat transaksi menggunakan e-Billing

Fitur dan menu yang tersedia dalam e-Billing akan membuat

penggunanya akan lebih mudah mengingat bagaimana cara melakukan

transaksi menggunakan e-Billing.

f. Mudah beradaptasi

Penggunaan e-Billing untuk pembayaran pajak membuat penggunanya

tidak memerlukan waktu yang lama untuk bisa beradaptasi dalam

mengoperasikan e-Billing karena fitur dan menu yang tersedia untuk

pembayaran pajak menjadi lebih sederhana.

g. Jelas dan dapat dipahami

E-Billing menyediakan fitur dan menu yang berkaitan dengan

pembayaran dan penyetoran pajak. Fitur dan menu yang disediakan

haruslah jelas dan bisa dipahami oleh penggunanya sehingga membuat

pembayaran pajak menjadi lebih mudah.

h. Mudah digunakan

E-Billing merupakan sistem yang mudah untuk digunakan oleh

pengunanya. Pengguna dapat menggunakan e-Billing dengan mudah

dan tidak memerlukan waktu yang lama karena sistem yang digunakan

3. Persepsi Kepuasan

Persepsi kepuasan pengguna adalah keseluruhan evaluasi dari pengalaman

pengguna dalam menggunakan e-Billing dan memiliki dampak potensial

dari penggunaan e-Billing. Kepuasan penggunaan mengungkapkan adanya

kesesuaian antara harapan seseorang dengan hasil yang diperoleh. Melalui

persepsi kepuasan dapat dilihat pengalaman pengguna dalam

menggunakan e-Billing. Persepsi kepuasan akan diukur dengan 3 indikator

dari McGill et al (2003) dan ditambahkan 1 indikator dari Gita (2010)

yang meliputi efisiensi sistem, keefektifan sistem, kepuasan (rasa puas),

dan kebanggaan menggunakan sistem. Keempat indikator tersebut

terkandung dalam instrumen pernyataan yang diadopsi dari kuesioner Ni

Putu Arisna Dewi (2016) dengan jumlah 4 item pernyataan. Item

pernyataan dalam kuesioner persepsi kepuasan kemudian ditambahkan 3

item pernyataan dari kuesioner Romartha Situmorang (2016). Item

pernyataan dalam variabel ini adalah:

a. E-Billing dapat memuaskan penggunanya

Kepuasan pengguna dapat diukur melalui rasa puas yang dirasakan

oleh pengguna dalam menggunakan e-Billing, karena e-Billing bisa

menjawab keluhan dalam pembayaran pajak yang dilakukan secara

manual.

b. Pengguna memiliki pengalaman yang menyenangkan

Pembayaran dan penyetoran pajak yang kini dilakukan dengan

selama ini pembayaran dan penyetoran pajak masih dilakukan secara

manual.

c. Merekomendasikan orang lain untuk menggunakan e-Billing

Pengguna yang sudah melakukan pembayaran dan penyetoran pajak

melalui e-Billing akan merekomendasikan orang lain untuk

menggunakan e-Billing.

d. Merasa bangga bisa menggunakan e-Billing

Kepuasan pengguna dalam sistem informasi dapat ditunjukkan dengan

perilaku pengguna yang merasa bangga menggunakan suatu sistem

informasi.

e. Tingkat efisiensi waktu yang tinggi

Penggunaan e-Billing memiliki tingkat efisiensi waktu yang tinggi

karena pengguna bisa melakukan pembayaran pajak dimana dan kapan

saja tanpa perlu mendatangi kantor pos atau bank.

f. Tingkat efisiensi biaya yang tinggi

Penggunaan e-Billing memiliki tingkat efisiensi biaya yang tinggi

karena pengguna tidak perlu mencetak SSP.

g. Tingkat efektivitas yang tinggi

Keefektivan e-Billing dalam memenuhi kebutuhan pengguna dapat

H.Teknik Pengujian Instrumen 1. Uji Validitas

Uji validitas digunakan untuk mengetahui ketepatan suatu instrumen dalam

mengukur apa yang seharusnya diukur. Validitas instrumen ditentukan

dengan mengorelasikan antara skor yang diperoleh setiap item pertanyaan

atau pernyataan dengan skor total. Korelasi setiap item pertanyaan atau

pernyataan dengan nilai total setiap variabel dilakukan dengan < r tabel,

maka instrumen dinyatakan tidak valid. Rumus korelasi Pearson Product

moment yang digunakan adalah :

√

Keterangan :

r = koefisien korelasi X = skor butir

Y = skor total butir

N = jumlah sampel (responden)

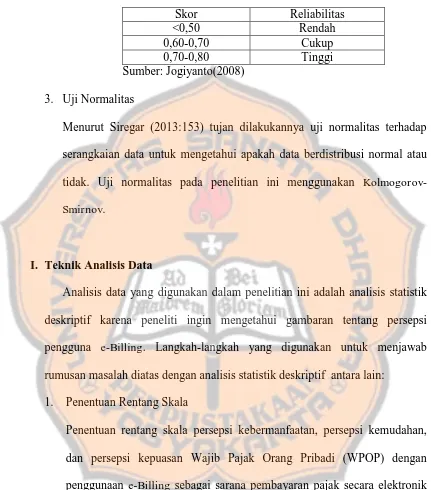

2. Uji Reliabilitas

Menurut Prasetyo dan Lina (2010;104) suatu kuesioner dikatakan reliabel

atau andal jika jawaban seseorang terhadap pernyataan adalah konsisten

atau stabil dari waktu kewaktu. Uji reliabilitas pada penelitian ini akan

menggunakan Cronbach’s Alpha. Suatu variabel dikatakan reliabel jika

memberikan nilai Cronbach Alpha > 0,60. Batasan Cronbach’s Alpha

Tabel 3.1: Batasan Skor Reliabiltas Cronbach’s Alpha

Skor Reliabilitas <0,50 Rendah 0,60-0,70 Cukup 0,70-0,80 Tinggi Sumber: Jogiyanto(2008)

3. Uji Normalitas

Menurut Siregar (2013:153) tujan dilakukannya uji normalitas terhadap

serangkaian data untuk mengetahui apakah data berdistribusi normal atau

tidak. Uji normalitas pada penelitian ini menggunakan

Kolmogorov-Smirnov.

I. Teknik Analisis Data

Analisis data yang digunakan dalam penelitian ini adalah analisis statistik

deskriptif karena peneliti ingin mengetahui gambaran tentang persepsi

pengguna e-Billing. Langkah-langkah yang digunakan untuk menjawab

rumusan masalah diatas dengan analisis statistik deskriptif antara lain:

1. Penentuan Rentang Skala

Penentuan rentang skala persepsi kebermanfaatan, persepsi kemudahan,

dan persepsi kepuasan Wajib Pajak Orang Pribadi (WPOP) dengan

penggunaan e-Billing sebagai sarana pembayaran pajak secara elektronik

menggunakan Skala Likert. Sugiyono (2004:86) menguraikan bahwa Skala

Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang

atau sekelompok orang tentang fenomena sosial. Analisis ini terbatas pada

dan persepsi kepuasan masuk dalam kategori sangat setuju, setuju, netral

tidak setuju, dan sangat tidak setuju. Penentuan rentang skala yang dapat

ditetapkan hal-hal sebagai berikut (Sugiyono, 2002) :

a. Rentang jawaban menggunakan Skala Likert 1 sampai 5.

b. Jumlah skor tertinggi (positif) adalah jumlah pernyataan dikali

skala tertinggi.

c. Jumlah skor terendah (negatif) adalah jumlah pernyataan dikali

skala terendah.

d. Rumus rentang skala adalah:

CI =

Keterangan:

CI = Interval Kelas

Range = Selisih antara data terbesar dan terkecil C = Jumlah alternatif jawaban setiap item

Range dalam kategori tingkat persepsi kebermanfaatan didapat dari

selisih skor terbesar dan skor terkecil dengan hasil sebesar 44. Jumlah

alternatif jawaban setiap item adalah sebanyak 5 kelas. Lalu selanjutnya

adalah menentukan interval kelas. Berdasarkan perhitungan menggunakan

rumus maka diperoleh rentang kelas sebesar 8,8 setiap kelasnya, ini

didapat dari range dibagi jumlah alternatif jawaban setiap item (44/5=8,8).

Tabel 3.2: Kategori Tingkat Persepsi Kebermanfaatan

Kelas Kualifikasi 46,2-55,0 Sangat Setuju 37,4-46,1 Setuju

28,6-37,3 Netral 19,8-28,5 Tidak Setuju

11-19,7 Sangat Tidak Setuju Sumber: data diolah

Range dalam kategori tingkat persepsi kemudahan didapat dari selisih

skor terbesar dan skor terkecil dengan hasil sebesar 32. Jumlah alternatif

jawaban setiap item adalah sebanyak 5 kelas. Lalu selanjutnya adalah

menentukan interval kelas. Berdasarkan perhitungan menggunakan rumus

maka diperoleh rentang kelas sebesar 6,4 setiap kelasnya, ini didapat dari

range dibagi jumlah alternatif jawaban setiap item (32/5=6,4). Hasil

klasifikasi dapat dilihat pada tabel 3.3 dibawah ini.

Tabel 3.3: Kategori Tingkat Persepsi Kemudahan

Kelas Kualifikasi 33,6-40,0 Sangat Setuju 27,2-33,5 Setuju

20,8-27,1 Netral 14,4-20,7 Tidak Setuju

8-14,3 Sangat Tidak Setuju Sumber: data diolah

Range dalam kategori tingkat persepsi kepuasan didapat dari selisih

skor terbesar dan skor terkecil dengan hasil sebesar 28. Jumlah alternatif

jawaban setiap item adalah sebanyak 5 kelas. Lalu selanjutnya adalah

menentukan interval kelas. Berdasarkan perhitungan menggunakan rumus

range dibagi jumlah alternatif jawaban setiap item (28/5=5,6). Hasil

klasifikasi dapat dilihat pada tabel 3.4 dibawah ini.

Tabel 3.4: Kategori Tingkat Persepsi Kepuasan Kelas Kualifikasi 29,4-35,0 Sangat Setuju 23,8-29,3 Setuju

18,2-23,7 Netral 12,6-18,1 Tidak Setuju

7-12,5 Sangat Tidak Setuju Sumber: data diolah

2. Menghitung Rata-Rata

Rata-rata hitung adalah nilai yang menunjukkan pusat diantara

nilai-nilai yang ada dalam pengamatan. Rata-rata hitung digunakan

untuk mengetahui skor dari setiap komponen variabel berdasarkan

persepsi responden. Perhitungan rata-rata menggunakan rumus sebagai

berikut.

̅=

Keterangan:

̅ = rata-rata hitung

= jumlah semua nilai kuesioner = jumlah responden

3. Penarikan Kesimpulan

Berdasarkan kategori tingkat persepsi kebermanfaatan, persepsi

kemudahan, dan persepsi kepuasan maka dapat ditarik kesimpulan

tentang persepsi Wajib Pajak Orang Pribadi (WPOP) dengan

penggunaan e-Billing sebagai sarana pembayaran pajak secara

elektronik. Apabila rata-rata dari variabel persepsi kebermanfaatan

WPOP sangat setuju jika e-Billing merupakan sistem yang bermanfaat.

Apabila berada pada rentang kelas 37,4-46,1 menunjukkan bahwa

persepsi WPOP setuju jika e-Billing merupakan sistem yang

bermanfaat. Apabila berada pada rentang kelas 28,6-37,3 menunjukkan

bahwa persepsi WPOP netral jika e-Billing merupakan sistem yang

bermanfaat. Apabila berada pada rentang kelas 19,8-28,5 menunjukkan

bahwa persepsi WPOP tidak setuju jika e-Billing merupakan sistem

yang bermanfaat. Apabila berada pada rentang kelas 11-19,7

menunjukkan bahwa persepsi WPOP sangat tidak setuju jika e-Billing

merupakan sistem yang bermanfaat.

Apabila rata-rata dari variabel persepsi kemudahan berada pada

rentang kelas 33,6-40,0 menunjukkan bahwa persepsi WPOP sangat

setuju jika e-Billing merupakan sistem yang mudah digunakan. Apabila

berada pada rentang kelas 27,2-33,5 menunjukkan bahwa persepsi

WPOP setuju jika e-Billing merupakan sistem yang mudah digunakan.

Apabila berada pada rentang kelas 20,8-27,1 menunjukkan bahwa

persepsi WPOP netral jika e-Billing merupakan sistem yang mudah

digunakan. Apabila berada pada rentang kelas 14,4-20,7 menunjukkan

bahwa persepsi WPOP tidak setuju jika e-Billing merupakan sistem

yang mudah digunakan. Apabila berada pada rentang kelas 8-14,3

menunjukkan bahwa persepsi WPOP sangat tidak setuju jika e-Billing

Apabila rata-rata dari variabel persepsi kepuasan menunjukkan

berada pada rentang kelas 29,4-35,0 bahwa