Hubungan Persepsi Kebermanfaatan, Persepsi Kemudahan, dan Persepsi Kepuasan Penerapan E-Filing dengan Persepsi Kepatuhan Wajib Pajak

Orang Pribadi

Studi Kasus pada Kepolisian Resor Klaten

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Michella Felita Permatasari Putri NIM: 132114052

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

Hubungan Persepsi Kebermanfaatan, Persepsi Kemudahan, dan Persepsi Kepuasan Penerapan E-Filing dengan Persepsi Kepatuhan Wajib Pajak

Orang Pribadi

Studi Kasus pada Kepolisian Resor Klaten

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Michella Felita Permatasari Putri NIM: 132114052

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv MOTTO

“Be joyful in hope, patient in afflictin, faithful in prayer.” (Romans 12: 12)

“Look forward with hope, not backwards with regret” (Unknow)

Kupersembahkan untuk:

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: HUBUNGAN PERSEPSI KEBERMANFAATAN, PERSEPSI

KEMUDAHAN, DAN PERSEPSI KEPUASAN PENERAPAN E-FILING

DENGAN KEPATUHAN WAJIB PAJAK ORANG PRIBADI

(Studi Kasus pada Kepolisian Resor Klaten)

dan dimajukan untuk diuji pada tanggal 13 Juni 2017 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 5 Juni 2017 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Michella Felita Permatasari Putri

Nomor Mahasiswa : 132114052

Demi mengembangkan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGAN PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN, DAN PERSEPSI KEPUASAN PENERAPAN E-FILING DENGAN

KEPATUHAN WAJIB PAJAK ORANG PRIBADI (Studi Kasus pada Kepolisian Resor Klaten)

Dengan demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpang, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 5 Juni 2017

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Bapak Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Bapak Albertus Yudi Yuniarto, S,E., M.B.A. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta.

4. Ilsa Haruti Suryandari, SE., SIP., M.Sc., Akt., CA. selaku dosen pembimbing akademik yang telah senantiasa menyertai selama 4 tahun kuliah di Universitas ini.

5. Dra. YFM. Gien Agustinawansari, MM., Ak., CA selaku pembimbing, sahabat, dan keluarga yang telah sabar membantu dan membimbing penulis menyelesaikan skripsi ini.

6. Kepolisian Resor Klaten yang memberikan ijin untuk melakukan penelitian dan telah bersedia memberikan data yang diperlukan.

7. Papa dan Mama yang peduli pada pendidikan anaknya, dan banyak mendorong dan mendoakan penulis hingga skripsi ini dapat selesai.

viii

9. Teman-teman seperjuangan mulai dari teman-teman Kelas B angkatan 2013 dan kelas MPAT yang mendoakan kelancaran penulisan skripsi ini.

10.Sahabat-sahabat saya di kampus (Panco dan anggota devisi Danus PEKAFE 2016) yang selalu memberikan motivasi serta mendoakan kelancaran penulisan skripsi ini.

11.Sahabat-sahabat saya (Adhitya Putra, Sesilia Fanny, Martha Dinda, Hanni Andini, Raymundus Giovani, Jon Carlos, Yosef Bagus) yang selalu memberikan motivasi serta mendoakan kelancaran penulisan skripsi ini. 12.Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 5 Juni 2017

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... .... ii

HALAMAN PENGESAHAN ... .... iii

HALAMAN MOTTO ... .... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... .... v

HALAMAN PERSETUJUAN PUBLIKASI ... .... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Batasan Masalah... 5

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 6

F. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 9

A.Perpajakan ... 9

1. Pengertian Pajak ... 10

2. Sistem Pemungutan Pajak ... 10

B.Pajak Penghasilan (PPh) ... 10

1. Pengartian Pajak Penghasilan ... 10

2. Undang-undang Pajak Penghasilan ... 11

C.Nomor Pokok Wajib Pajak (NPWP) ... 11

D.Surat Pemberitahuan (SPT) ... 11

1. Pengertian SPT ... 11

2. Jenis Surat Pemberitahuan ... 12

E. Kepatuhan Wajib Pajak ... 12

1. Wajib Pajak ... 12

2. Kepatuhan Wajib Pajak ... 12

3. Syarat Menjadi Wajib Pajak Patuh ... 13

4. Upaya Meningkatkan Kepatuhan Wajib Pajak ... 14

5. Indikator Kepatuhan Wajib Pajak ... 15

F. Persepsi ... 16

1. Persepsi Kebermanfaatan ... 17

2. Persepsi Kemudahan ... 17

3. Persepsi Kepuasan ... 18

G. Sistem E-Filing ... 19

x

2. Penerapan Sistem E-Filing ... 20

H.Penelitian Terdahulu ... 20

I. Kerangka Berpikir ... 21

J. Pengembangan Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN... 25

A. Jenis Penelitian ... 25

B. Subjek dan Objek Penelitian ... 25

C. Tempat dan Waktu Penelitian ... 25

D. Populasi dan Sampel ... 25

E. Teknik Pengambilan Sampel... 26

F. Definisi Operasional ariabel ... 27

1. Variabel Independen ... 27

2. Variabel Dependen ... 29

G. Pengukuran Variabel ... 30

H. Data dan Pengumpulan Data ... 30

1. Jenis Data ... 30

2. Teknik Pengumpulan Data ... 31

I. Teknik Analisis Data ... 31

1. Deskripsi Data ... 31

2. Pengujian Instrumen Penelitian... 32

3. Pengujian Hipotesis ... 34

BAB IV GAMBARAN UMUM PERUSAHAAN ... 36

A. Sejarah Singkat Kepolisian Daerah Jawa Tengah ... 36

B. Sejarah Singkat Polres Klaten ... 39

C. Visi dan Misi Polres Klaten ... 41

D. Lambang Polres Klaten ... 43

E. Struktur Organisasi Polres Klaten ... 45

F. Tugas Pokok dan Fungsi Organisasi ... 45

BAB V ANALISIS DATA DAN PEMBAHASAN ... 77

A. Deskripsi Responden ... 77

B. Deskripsi Variabel ... 81

C. Pengujian Instrumen Penelitian... 82

1. Uji Validitas ... 83

2. Uji Reliabilitas ... 85

3. Uji Normalitas ... 87

D. Pengujian Hipotesis ... 92

E. Pembahasan ... 96

BAB VI PENUTUP ... 100

A. Kesimpulan ... 100

B. Keterbatasan Penelitian ... 100

C. Saran ... 101

DAFTAR PUSTAKA ... 102

xi

DAFTAR TABEL

Halaman

Tabel 2.1 Kriteria Kekuatan Hubungn Antara 2 Variabel ... 35

Tabel 5.1 Rinician Kuesioner ... 77

Tabel 5.2 Jenis Kelamin Responden ... 78

Tabel 5.3 Umur Responden ... 79

Tabel 5.4 Jenjang Pendidikan Responden ... 80

Tabel 5.5 Pengetahuan Perpajakan ... 80

Tabel 5.6 Lama Menggunakan E-Filing ... 81

Tabel 5.7 Rekapitulasi Frekuensi Jawaban Variabel Penelitan ... 82

Tabel 5.8 Hasil Uji Validitas Persepsi Kebermanfaatan Penerapan E-Filing ... 83

Tabel 5.9 Hasil Uji Validitas Persepsi Kemudahan Penerapan E-Filing ... 83

Tabel 5.10 Hasil Uji Validitas Persepsi Kepuasan Penerapan E-Filing ... 84

Tabel 5.11 Hasil Uji Validitas Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 84

Tabel 5.12 Hasil Uji Reliabilitas Persepsi Kebermanfaatan Penerapan E-Filing ... 85

Tabel 5.13 Hasil Uji Reliabilitas Persepsi Kemudahan Penerapan E-Filing ... 86

Tabel 5.14 Hasil Uji Reliabilitas Persepsi Kepuasan Penerapan E-Filing ... 86

Tabel 5.15 Hasil Uji Reliabilitas Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 87

Tabel 5.16 Hasil Uji Normalitas ... 87

Tabel 5.17 Rekapitulasi Uji Normalitas ... 87

Tabel 5.18 Hasil Uji Normalitas Setelah Transformasi Data ... 91

Tabel 5.19 Hasil Uji Korelasi Rank Spearman Persepsi Kebermanfaatan Penerapan E-Filing dengan Kepatuhan Wajib Pajak Orang Pribadi ... 92

Tabel 5.20 Hasil Uji Korelasi Rank Spearman Persepsi Kemudahan Penerapan E-Filing dengan Kepatuhan Wajib Pajak Orang Pribadi ... 94

xii

DAFTAR GAMBAR

Halaman Gambar 1.1 Model Penelitian ... 21 Gambar 4.1 Logo Polres Klaten ... 43 Gambar 4.2 Struktur Organisasi ... 45 Gambar 5.1 Bentuk Histogram Variabel Persepsi Kebermanfaatan

Penerapan E-Filing... 89 Gambar 5.2 Bentuk Histogram Variabel Persepsi Kemudahan Penerapan

E-Filing ... 89 Gambar 5.3 Bentuk Histogram Variabel Persepsi Kepuasan Penerapan

E-Filing ... 90 Gambar 5.4 Bentuk Histogram Variabel Kepatuhan Wajib Pajak Orang

xiii

DAFTAR LAMPIRAN

Lampiran Judul Lampiran Halaman

1 Kuesioner Penelitian ... 105

2 Hasil Uji Validitas Variabel X1 ... 112

3 Hasil Uji Validitas Variabel X2 ... 113

4 Hasil Uji Validitas Variabel X3 ... 114

5 Hasil Uji Validitas Variabel Y ... 115

6 Hasil Uji Reliabilitas Variabel X1 ... 116

7 Hasil Uji Reliabilitas Variabel X2 ... 116

8 Hasil Uji Reliabilitas Variabel X3 ... 116

9 Hasil Uji Reliabilitas Variabel Y ... 117

10 Hasil Transformasi Data ... 118

11 Tabulasi Kuesioner Variabel X1 ... 123

12 Tabulasi Kuesioner Variabel X2 ... 129

13 Tabulasi Kuesioner Variabel X3 ... 139

14 Tabulasi Kuesioner Variabel Y ... 145

15 Tabulasi Kuesioner Data Diri ... 151

16 Surat Ijin Penelitian ... 161

xiv ABSTRAK

HUBUNGAN PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN, DAN PERSEPSI KEPUASAN PENERAPAN E-FILING

DENGAN PERSEPSI KEPATUHAN WAJIB PAJAK ORANG PRIBADI Studi Kasus pada Kepolisian Resor Klaten

Michella Felita Permatasari Putri NIM : 132114052

Universitas Sanata Dharma Yogyakarta

2017

Penelitian ini bertujuan untuk mengetahui hubungan Persepsi Kebermanfaatan, Persepsi Kemudahan, dan Persepsi Kepuasan Penerapan E-Filing dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi yang bekerja di Polisi Kepolisian Resor (Polres) Klaten.

Jenis penelitian ini adalah studi kasus yang dilakukan pada Polres Klaten. Data penelitian ini diperoleh dari kuesioner yang dibagikan kepada Wajib Pajak Orang Pribadi yang bekerja di Polres Klaten dengan metode sampling insidental. Analisis data adalah analisis korelasi Spearman Rank.

Hasil pengujian korelasi Spearman Rank menunjukkan bahwa terdapat hubungan yang kuat dan positif antara Persepsi Kebermanfaatan, Persepsi Kemudahan, dan Persepsi Kepuasan Penerapan E-Filing dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi yang bekerja di Polisi Kepolisian Resor (Polres) Klaten.

xv ABSTRACT

THE RELATIONSHIPS BETWEEN PERCEIVED USEFULNESS, PERCEIVED EASE OF USE, AND PERCEVED SATISFACTION OF THE

APPLICATION OF E-FILING WITH PERCEIVED INDIVIDUAL TAXPAYERS COMPLIANCE

A Case Study at Kepolisian Resor Klaten

Michella Felita Permatasari Putri NIM : 132114052

Universitas Sanata Dharma Yogyakarta

2017

This study was aimed to find out the relationships between perceived usefulness, perceived ease of use, and perceived satisfaction of the application of e-Filing with perceived individual taxpayers compliance at Kepolisian Resor (Polres) Klaten.

This study is a case study at Polres Klaten. The data collection used was questionnaires to individual taxpayers at Polres Klaten. The incidental sampling was used as the sampling technique in this study. The statistic test was using Spearman Rank correlation.

The result showed a strong and positive correlation among perceived usefulness, perceived ease of use, and perceived statisfaction of the application of e-Filing with perceived individual taxpayers compliance at Kepolisian Resor (Polres) Klaten.

1 BAB I PENDAHULUAN

A. Latar Belakang

Pajak merupakan sumber utama penerimaan negara yang digunakan untuk membiayai pengeluaran negara. Pajak berasal dari iuran masyarakat kepada negara berdasarkan undang-undang dan dapat dipaksakan dengan tidak mendapatkan kontraprestasi secara langsung dan digunakan untuk membayar pengeluaran umum (Waluyo 2011: 3).

Terdapat empat jenis sistem pemungutan pajak yaitu Official Assessment System, Self Assessment System, dan With Holding System

(Waluyo 2013: 17). Sistem pemungutan pajak di Indonesia telah mengalami perubahan dari official assessment system menjadi self assessment system

sejak reformasi perpajakan pada tahun 1983. Self assessment system

merupakan sistem pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar (Waluyo, 2008). Supadmi (2009) menyatakan bahwa self assessment system

menuntut adanya peran serta aktif dari masyarakat dalam pemenuhan kewajiban perpajakannya. Priyantini (2008: 3) dalam Nugraheni (2015) menyatakan, kesadaran dan kepatuhan yang tinggi dari Wajib Pajak merupakan faktor terpenting dari pelaksanaan self assessment system.

(voluntary comliance). Kepatuhan memenuhi kewajiban perpajakan secara sukarela merupakan tulang punggung self assessment system. Perubahan sistem pemungutan pajak yang memberikan keleluasaan pada Wajib Pajak, tidak serta-merta membangkitkan kesadaran wajib pajak. Banyak masyarakat yang enggan membayar pajak secara sukarela seperti yang diungkapkan Fuad Rahmany, Direktur Jenderal Pajak Kementerian Keuangan bahwa masyarakat yang mau membayar pajaknya secara sukarela hanya 20 persen (Nugraheni, 2015).

Direktorat Jendral Pajak melakukan reformasi perpajakan dalam upayanya untuk meningkatkan kepatuhan Wajib Pajak. Direktorat Jendral Pajak juga selalu berusaha untuk mengoptimalkan pelayanan dengan harapan dapat meningkatkan kesadaran dan keinginan masyarakat untuk tertib sebagai Wajib Pajak. Gunadi dalam Abdul Rahman (2010: 210) menyatakan bahwa reformasi perpajakan meliputi dua area, yaitu reformasi kebijakan pajak berupa regulasi atau peraturan perpajakan seperti undang-undang perpajakan dan reformasi administrasi perpajakan.

Salah satu langkah yang diambil dalam rangka meningkatkan kepatuhan Wajib Pajak Orang Pribadi, khususnya bagi Aparatur Sipil Negara/Anggota Tentara Nasional Indonesia/Kepolisian Republik Indonesia (ASN/TNI/Polri), khususnya terkait dengan kewajiban perpajakan, pemerintah melalui Surat Edaran (SE) Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi (Menpan RB) Nomor 8 Tahun 2015 mewajibkan Aparatur Sipil Negara/Anggota Tentara Nasional Indonesia/Kepolisian Republik Indonesia (ASN/TNI/Polri) untuk mematuhi seluruh ketentuan peraturan perpajakan dengan mendaftarkan diri sebagai Wajib Pajak, membayar pajak, serta mengisi dan menyampaikan Surat Pemberitahuan (SPT) Tahunan PPh melalui e-Filing. Penyampaian SPT Tahunan PPh melalui e-Filing oleh ASN/TNI/Polri harus disampaikan dengan benar, lengkap, jelas dan tepat waktu (www.pajak.go.id).

E-Filing adalah suatu cara penyampaian SPT Tahunan PPh secara elektronik yang dilakukan secara online dan real time melalui internet pada website Direktorat Jenderal Pajak atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP). E-Filing bertujuan untuk memberikan kemudahan dalam penyampaian Surat Pemberitahuan tahunan PPh Pribadi. Kemudahan yang diberikan diharapkan dapat meningkatkan kepatuhan Wajib Pajak Orang Pribadi.

Persepsi kebermanfaatan menjadi penentu suatu sistem dapat diterima atau tidak. Wajib Pajak yang beranggapan bahwa e-Filing akan bermanfaat bagi mereka dalam melaporkan SPT menyebabkan mereka tertarik menggunakannya. Semakin besar ketertarikan mereka menggunakannya maka semakin besar pula intensitas pengguna dalam menggunakan sistem tersebut (Prabowo, 2015).

Persepsi kemudahan juga menjadi penentu suatu sistem dapat diterima atau tidak. Wajib Pajak yang beranggapan bahwa e-Filing mudah digunakan akan mendorong mereka untuk terus menggunakan sistem tersebut. Kemudahan yang diberikan e-Filing akan menyebabkan Wajib Pajak senang dalam menggunakannya dan akan mengesampingkan kekurangan yang ada dalam e-Filing. Begitu juga sebaliknya, jika Wajib Pajak telah merasakan ketidakmudahan pada e-Filing maka yang akan terjadi adalah Wajib Pajak menjadi tidak bersemangat dalam menggunakannya (Prabowo, 2015).

e-Filing akan menyebabkan Wajib Pajak tertarik menggunakan kembali sistem tersebut. Begitu juga sebaliknya, jika Wajib Pajak merasa dikecewakan setelah menggunakan e-Filing maka yang akan terjadi adalah Wajib Pajak malas menggunakannya (Prabowo, 2015).

Berdasarkan latar belakang dan teori yang ada, penulis tertarik untuk menguji hubungan persepsi kebermanfaatan, persepsi kemudahan, dan persepsi kepuasan penerapan e-Filing dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka rumusan masalah dalam penelitian ini, yaitu:

1. Bagaimana hubungan persesi kebermanfaatan penerapan e-Filing

dengan persepsi kepatuhan Wajib Pajak Orang Pribadi?

2. Bagaimana hubungan persepsi kemudahan penerapan e-Filing dengan persepsi kepatuhan Wajib Pajak Orang Pribadi?

3. Bagaimana hubungan persepsi kepuasan penerapan e-Filing dengan persepsi kepatuhan Wajib Pajak Orang Pribadi?

C. Batasan Masalah

Batasan masalah dalam penelitian ini adalah:

a. Respoden dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang telah menggunakan e-Filing yang bekerja di Kepolisian Resor (Polres) Klaten. b. Variabel yang digunakan adalah persepsi kebermanfaatan, persepsi

D. Tujuan Penelitian

1. Untuk mengetahui hubungan persepsi kebermanfaatan penerapan e-Filing

dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

2. Untuk mengetahui hubungan persepsi kemudahan penerapan e-Filing

dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

3. Untuk mengetahui hubungan persepsi kepuasan penerapan e-Filing dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi: 1. Direktorat Jendral Perpajakan

Hasil penelitian ini diharap dapat memberikan masukan bagi aparat pajak dalam memberikan gambaran untuk mengevaluasi penerapan sistem e-Filing di Polres Klaten dengan kepatuhan Wajib Pajak sehingga dapat berinovasi dalam memberikan pelatihan untuk mengoptimalkan pemahaman Wajib Pajak.

2. Pembaca dan Penulis

Hasil penelitian ini diharapkan dapat bermanfaat sebagai informasi untuk menambah wawasan mengenai hubungan variabel-variabel dengan kepatuhan Wajib Pajak Orang Pribadi.

F. Sistematika Penulisan

permasalah yang ada. Secara garis besar penulisan penelitian ini dapat dijabarkan sebagai berikut:

Bab I : Pendahuluan

Bab ini akan diuraikan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II : Landasan Teori

Bab ini berisi tinjauan pustaka yang merupakan teori-teori yang berhubungan dengan variabel-variabel dalam penelitian, penelitian terdahulu, kerangka pemikiran dan hipotesis.

Bab III : Metode Penelitian

Bab ini menjelaskan tentang jenis penelitian, subjek dan objek penelitian, waktu dan tempat penelitian, populasi dan sempel, teknik pengambilan sampel, data dan teknik pengumpulan data, dan teknik analisis data.

Bab IV : Gambaran Umum Objek Penelitian

Bab V : Analisis Data dan Pembahasan

Bab ini menguraikan tentang deskripsi data penelitian, analisis data, dan interpretasi data.

Bab VI : Penutup

9 BAB II

LANDASAN TEORI

A. Perpajakan

1. Pengertian Pajak

Pengertian Perpajakan menurut pasal 1 Undang-Undang Nomor 16 tahun 2009 tentang KUP berbunyi:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Prof. Dr. Rochmat Soemitro, SH dalam Siti Resmi (2016: 1), menyatakan pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan,dan yang digunakan untuk membayar pengeluaran umum.

2. Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Sari (2013: 78), yaitu: a. Official Assessment System

Sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan (menghitung dan menetapkan) besarnya pajak yang terutang yang harus dibayar oleh Wajib Pajak. b. Self Assessment System

Sistem pemungutan pajak yang memberi wewenang Wajib Pajak untuk menentukan (menghitung dan menetapkan) sendiri besarnya pajak yang terutang dan membayarnya sesuai dengan ketentuan yang telah ditetapkan dalam peraturan yang berlaku.

c. With Holding System

Sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan (menghitung dan menetapkan) besarnya pajak yang terutang oleh Wajib Pajak.

B. Pajak Penghasilan (PPh)

1. Pengertian Pajak Penghasilan

Wajib Pajak, baik yang berasal dari Indonesia maupun dari Luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk apapun.

2. Undang-undang Pajak Penghasilan

Undang-Undang Pajak Penghasilan (PPh) Nomor 36 Tahun 2008 dalam Mardiasmo (2011: 155) mengatur penggunaan Pajak Penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak. Subjek Pajak tersebut disebut Wajib Pajak. Wajib Pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya selama satu tahun atau dapat dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak.

4. Subjek Pajak

Berdasarkan Undang-Undang Nomor 36 Tahun 2008 Pasal 2 tentang Pajak Penghasilan, yang menjadi subjek pajak adalah:

a. 1) Orang Pribadi;

2) Warisan yang belum terbagi sebagai satu kesatuan menggantikan yamg berhak;

b. Badan; dan

c. Bentuk Usaha Tetap. C. Nomor Pokok Wajib Pajak (NPWP)

diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang digunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

D. Surat Pemberitahuan (SPT)

1. Pengertian SPT

Pengertian SPT menurut UU No. 16 Tahum 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2. Jenis Surat Pemberitahuan

Mardiasmo (2011, 34) menyatakan, secara garis besar SPT dibedakan menjadi dua, yaitu:

a. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak;

b. Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu tahun pajak atau bagian tahun pajak.

E. Kepatuhan Wajib Pajak

1. Wajib Pajak

Pengertian Wajib Pajak menurut UU No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan berbunyi:

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Wajib Pajak Orang Pribadi menurut Pandiangan (2014, 20) adalah semua orang yang telah memperoleh penghasilan, yaitu penghasilan yang merupakan objek pajak dan dikenakan tarif umum yang jumlahnya diatas Penghasilan Tidak Kena Pajak (PTKP).

2. Kepatuhan Wajib Pajak

Menurut Abdul Rahman (2010: 32) kepatuhan perpajakan dapat didefinisikan sebagai keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya, sedangkan menurut Nasucha (2004) dalam Nurhidayah (2015) Kepatuhan Wajib Pajak dapat diidentifikasi dari Kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan, kepatuhan dalam penghitungan dan pembayaran pajak terutang dan kepatuhan dalam pembayaran tunggakan.

3. Syarat Menjadi Wajib Pajak Patuh

Berdasarkan Peraturan Menteri Keuangan Nomor 192/PMK.03/2007 tentang Wajib Pajak dengan Kriteria Tertentu dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak, Wajib Pajak dengan kriteria tertentu disebut sebagai Wajib Pajak Patuh apabila memenuhi beberapa syarat sebagai berikut:

dalam tiga tahun terakhir yaitu akhir bulan ketiga setelah tahun pajak.

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin menganggur atau menunda pembayaran pajak. Tunggakan pajak adalah angsuran pajak yang belum dilunasi pada saat atau setelah tanggal pengenaan denda.

c. Laporan keuangan harus diaudit oleh Akuntan Publik atau Lembaga Pengawas Keuangan Pemerintah dengan pendapat Wajar Tanpa Pengecualian selama tiga tahun berturut-turut. Pendapat Wajar Tanpa Pengecualian diberikan oleh auditor apabila tidak ditemukan kesalahan material secara menyeluruh dalam laporan keuangan yang disajikan, dengan kata lain laporan keuangan tersebut sudah sesuai dengan Standar Akuntansi Keuangan (SAK).

d. Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan keputusan pengauditan yang mempunyai kekuatan hukum tetap dalam jangka waktu lima tahun terakhir. 4. Upaya Meningkatkan Kepatuhan Wajib Pajak

kepatuhan dan administrasi perpajakan. Hadi Purnomo dalam Nurhidayah (2015) menyatakan terdapat tiga strategi dalam meningkatkan kepatuhan Wajib Pajak melalui administrasi perpajakan, yaitu:

a. Membuat program dan kegiatan yang dapat menyadarkan dan meningkatkan kepatuhan secara sukarela.

b. Meningkatkan pelayanan terhadap Wajib Pajak yang sudah patuh supaya dapat mempertahankan atau meningkatkan, kepatuhannya. c. Dengan menggunakan program atau kegiatan yang dapat

memerangi ketidakpatuhan. 5. Indikator Kepatuhan Wajib Pajak

Indikator kepatuhan wajib pajak menurut Sri dan Ita (2009) adalah sebagai berikut:

a. Kepatuhan untuk mendaftarkan diri.

Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif wajib mendaftarkan diri pada KPP yang wilayah kerjanya terdiri dari tempat tinggal dan tempat kegiatan usaha Wajib Pajak untuk kemudian mendapatkan Nomor Pokok Wajib Pajak (NPWP). NPWP digunakan sebagai identitas bagi Wajib Pajak dalam melaksanakan hak dan kewajibannya.

c. Kepatuhan dalam pembayaran tunggakan pajak.

Tunggakan pajak merupakan pajak terutang yang belum dilunasi oleh Wajib Pajak setelah jatuh tempo tanggal pengenaan denda. d. Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan.

Menyetorkan kembali Surat Pemberitahuan adalah Wajib Pajak yang dimaksud adalah menyerahkan SPT yang telah diisi oleh Wajib Pajak baik secara langsung ke Tempat Pelayanan Terpadu (TPT) di Kantor Pelayanan Pajak (KPP), dikirim melalui pos atau jasa ekspedisi maupun secara online. Wajib Pajak diwajibkan untuk mengisi dan menyampaikan SPT kepada KPP dengan batas waktu penyampaian untuk SPT Masa paling lambat 20 hari setelah akhir masa pajak, sedangkan untuk SPT tahunan paling lambat 3 bulan untuk Wajib Pajak Orang Pribadi dan 4 bulan untuk Wajib Pajak Badan setelah akhir tahun pajak.Wajib Pajak akan dikenakan sanksi administrasi apabila terlambat atau tidak menyampaikan SPT.

F. Persepsi

bahwa persepsi adalah proses yang menyangkut masuknya pesan atau informasi kedalam otak manusia, melalui persepsi manusia terus menerus mengadakan hubungan dengan lingkungannya. Hubungan ini dilakukan lewat inderanya, yaitu indera pengelihat, pendengar, peraba, perasa, dan pencium. Persepsi didefinisikan dalam Kamus Besar Bahasa Indonesia (1995) sebagai tanggapan atau penerimaan langsung dari suatu atau proses seseorang mengetahui beberapa hal melalui panca indra. Persepsi bersifat sangat subjektif dan situasional karena bergantung ada suatu kerangka ruang dan waktu. Persepsi ditentukan faktor personal (sikap, motivasi, kepercayaan, pengalaman, dan pengharapan) dan faktor situasional (waktu, keadaan sosial, dan tempat kerja).

Berdasarkan definisi yang telah dijelaskan, dapat disimpulkan bahwa persepsi merupakan suatu proses seseorang dalam memberikan penilaian, kesan, dan pendapat terhadap suatu objek berdasarkan informasi yang diterima. Persepsi dalam penelitian ini adalah proses penilaian Wajib Pajak terhadap sistem e-Filing.

1. Persepsi Kebermanfaatan

Persepsi kebermanfaatan dalam konteks e-Filing pada penelitian ini diartikan sebagai seberapa besar manfaat sistem e-Filing bagi Wajib Pajak dalam menyampaikan SPT. Besarnya manfaat yang diperoleh mempengaruhi perilaku Wajib Pajak dalam menggunakan sistem tersebut, sehingga pada penelitian ini indikator yang digunakan meliputi:

a. Mengembangkan kinerja. b. Manfaat sistem.

c. Menambah produktivitas. d. Mempertinggi efektivitas. 2. Persepsi Kemudahan

Davis (1989) dalam Prabowo (2015) menyatakan, persepsi kemudahan didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan bebas dari usaha. Maksudnya adalah bahwa jika seseorang merasa percaya bahwa sistem informasi mudah digunakan maka orang tersebut akan meggunakannya. Beberapa indikator yang dapat digunakan untuk mengukur persepsi kemudahan yaitu:

a. Menggunakan teknologi tidaklah menyulitkan pengguna.

b. Pengguna merasa yakin bahwa untuk mengerjakan apa yang diperlukan dengan teknologi yang tersedia.

3. Persepsi Kepuasan

Seddon dan Kiew (1994) dalam Prabowo (2015) menyatakan, kepuasan pengguna adalah keseluruhan evaluasi dan pengalaman dalam menggunakan sistem informasi dan dampak potensial dari sistem informasi.

User satisfaction dapat dihubungkan dengan persepsi manfaat (usefulness)

dan sikap pengguna terhadap sistem informasi yang dipengaruhi oleh karakteristik personal. Kepuasan pengguna akan mempengaruhi niat untuk menggunakan sistem informasi dan penggunaan aktual.

Kepuasan pengguna ini berhubungan dengan kesuksesan kualitas sistem informasi dan kualitas informasi yang dihasilka oleh sistem informasi. Keduanya diasumsikan dapat mempengaruhi kepuasan pengguna sistem informasi. Semakin baik kualitas sistem dan kualitas informasi yang dihasilkan maka kepuasan pengguna atas sistem informasi tersebut juga akan semakin meningkat. Beberapa indikator yang dapat digunakan untuk mengukur persepsi kepuasan:

a. Efisiensi (efficiency), dimana kepuasan pengguna dapat tercapai jika sistem informasi membantu pekerjaan pengguna secara efisien.

c. Kepuasan (satisfaction), dimana kepuasan pengguna dapat diukur melalui rasa puas yang dirasakan pengguna dalam menggunakan sistem e-Filing.

d. Kebanggaan menggunakan sistem (proudness), dimana kepuasan pengguna dalam sistem infomasi dapat ditunjukkan dengan prilaku pengguna yang merasa bangga menggunakan sistem informasi.

G. Sistem e-Filing

1. Pengertian e-Filing

Fidel (2010: 56) dalam Nurhidayah (2015) menyatakan bahwa e-Filing adalah suatu cara penyampaian SPT yang dilakukan melalui sistem

on-line dan real-time. E-Filing dijelaskan oleh Gita (2010) sebagai suatu layanan penyampaian SPT secara elektronik baik untuk Orang Pribadi maupun Badan melalui internet pada website Direktorat Jenderal Pajak atau penyedia jasa aplikasi kepada Kantor Pajak dengan memanfaatkan internet, sehingga Wajib Pajak tidak perlu mencetak semua formulir laporan dan menunggu tanda terima secara manual

2. Penerapan Sistem e-Filing

memanfaatkan sistem yang digunakan untuk menyampaikan SPT secara on-line yang realtime yang diterapkan oleh Direktorat Jenderal Pajak.

H. Penelitian Terdahulu

Penelitian yang dilakukan oleh Wima Rakayana (2015) dengan judul “Persepsi Kebermanfaatan, Kemudahan, Kepuasan Wajib Pajak Orang Pribadi

Pada Penerapan Sistem e-Filing Terhadap Kepatuhan Pelaporan SPT Tahunan“, menyimpulkan bahwa terdapat pengaruh positif antara persepsi

kebermanfaatan, persepsi kemudahan, dan persepsi kepuasan Wajib Pajak pada penerapan e-Filing berpengaruh terhadap kepatuhan pelaporan SPT tahunan. Penelitian yang dilakukan oleh Noviandini (2012) dengan judul “

Pengaruh Persepsi Kebermanfaatan, Persepsi Kemudahan, dan Kepuasan Wajib Pajak Terhadap Penggunaan e-Filing Bagi Wajib Pajak di Yogyakarta”, menyimpulkan bahwa terdapat pengaruh positif antara persepsi kebermanfaatan, persepsi penggunaan e-Filing dan kepuasan Wajib Pajak baik secara sendiri-sendiri dan bersama-sama.

Penelitian terkait juga dilakukan oleh Prabowo (2015) dengan judul “Analisis Persepsi Wajib Pajak Orang Pribadi Terhadap Penggunaan e-Filing

bersama-sama mempengaruhi variabel penggunaan e-Filing dalam proses penyampaian pajak.

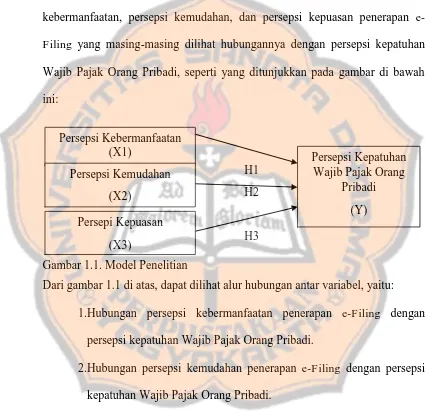

I. Kerangka Berpikir

Penelitian ini dilakukan untuk meneliti bagaimana hubungan persepsi kebermanfaatan, persepsi kemudahan, dan persepsi kepuasan penerapan e-Filing yang masing-masing dilihat hubungannya dengan persepsi kepatuhan Wajib Pajak Orang Pribadi, seperti yang ditunjukkan pada gambar di bawah ini:

H1 H2

H3

Gambar 1.1. Model Penelitian

Dari gambar 1.1 di atas, dapat dilihat alur hubungan antar variabel, yaitu: 1.Hubungan persepsi kebermanfaatan penerapan e-Filing dengan

persepsi kepatuhan Wajib Pajak Orang Pribadi.

2.Hubungan persepsi kemudahan penerapan e-Filing dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

3.Hubungan persepsi kepuasan penerapan e-Filing dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

Persepsi Kebermanfaatan (X1)

Persepsi Kemudahan (X2)

Persepi Kepuasan (X3)

Persepsi Kepatuhan Wajib Pajak Orang

J. Pengembangan Hipotesis Penelitian

1. Persepsi Kebermanfaatan penerapan e-Filing dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi

Persepsi kebermanfaatan adalah tingkatan sejauh mana seseorang yakin bahwa menggunakan sebuah sistem akan meningkatkan kinerjanya (Davis, 1989). Persepsi kebermanfaatan menjadi penentu suatu sistem dapat diterima atau tidak. Wajib Pajak yang beranggapan bahwa e-Filing

akan berguna bagi mereka dalam menyampaikan SPT menyebabkan mereka tertarik menggunakannya. Semakin besar ketertarikan Wajib Pajak menggunakan e-Filing maka semakin besar juga intensitas dalam menggunakan sistem informasi tersebut (Situmorang, 2016).

Noviandini (2012), menyatakan bahwa dengan adanya sistem e-Filing, para Wajib Pajak akan lebih mudah menunaikan kewajibannya tanpa harus mengantri di Kantor Pelayanan Pajak sehingga dirasa lebih efektif dan efisien. Pengiriman data SPT yang dapat dilakukan dimana saja dan kapan saja baik di dalam maupun di luar negeri, tidak tergantung pada jam kantor dapat pula dilakukan di hari libur tanpa kehadiran Petugas Pajak (24 jam dalam 7 hari), di mana data akan dikirim langsung ke data base Direktorat Jendral Pajak dengan fasilitas internet yang disalurkan melalui satu atau beberapa Perusahaan Penyedia Jasa Aplikasi (ASP). Dengan demikian Wajib Pajak dapat merasakan manfaat dari adanya

menyampaikan SPT. Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut:

H1: Terdapat hubungan antara Persepsi Kebermanfaatan penerapan e-Filing dengan persepsi Kepatuhan Wajib Pajak Orang Pribadi

2. Persepsi Kemudahan penerapan e-Filing dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi

Sistem informasi dapat dikatakan berkualitas jika sistem tersebut memberikan manfaat dan mudah untuk diaplikasikan oleh penggunanya. Davis (1989) mendefinisikan persepsi kemudahan merupakan tingkatan dimana seseorang percaya bahwa teknologi mudah untuk dipahami.

Kemudahan bermakna tanpa kesulitan atau terbebaskan dari kesulitan atau tidak perlu berusaha keras. Persepsi kemudahan ini merujuk pada kayakinan bahwa sistem tidak merepotkan atau tidak membutuhkan usaha yang besar pada saat digunakan. Persesi kemudahan atas e-Filing

berarti bahwa Wajib Pajak tidak membutuhkan usaha yang keras untuk dapat memahami bagaimana cara melakukan penyampaian SPT melalui e-Filing karena layanan tersebut mudah untuk dipahami dan digunakan (Situmorang, 2016).

penggunaan sistem berpotensi akan dilakukan secara terus menerus sehingga terdapat minat perilaku Wajib Pajak menggunakan e-Filing yang kemudian meningkatkan kepatuhannya dalam menyampaikan SPT. Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut:

H2: Terdapat hubungan antara Persepsi Kemudahan penerapan e-Filing

dengan persepsi Kepatuhan Wajib Pajak Orang Pribadi

3. Persepsi Kepuasan penerapan e-Filing dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi

Noviandini (2012), menyatakan bahwa kepuasan pengguna memiliki hubungan yang signifikan terhadap intensitas penggunaan. Kepuasan pengguna akan mempengaruhi penggunaan sistem e-Filing. Jika pengguna merasa puas atas sistem e-Filing maka penggunaan sistem oleh

user akan tercapai. Jika penggunaan sistem tersebut memiliki kemampuan untuk memenuhi kebutuhan pengguna maka pengguna sistem berpotensi akan dilakukan secara terus-menerus sehingga penggunaan sistem e-Filing

tersebut dapat meningkat yang kemudian meningkatkan kepatuhan Wajib Pajak dalam menyampaikan SPT. Berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut:

H3: Terdapat hubungan antara Persepsi Kepuasan penerapan e-Filing

25 BAB III

METODE PENELITIAN

A. Jenis penelitian

Jenis penelitian yang akan dilakukan adalah studi kasus dengan menyebar kuesioner pada Wajib Pajak Orang Pribadi yang bekerja di Polres Klaten. Kesimpulan di dalam penelitian ini hanya akan berlaku pada lembaga tersebut. B. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian ini adalah Wajib Pajak Orang Pribadi yang bekerja di Polres Klaten.

2. Objek Penelitian

Objek penelitian adalah persepsi kebermanfaatan, persepsi kemudahan penggunaan, dan persepsi kepuasan penerapan e-Filing.

C. Waktu dan Tempat Penelitian

1. Waktu Penelitian

Penelitian dilaksanakan pada bulan Maret 2017. 2. Tempat Penelitian

Penelitian ini dilakukan di Polres Klaten D. Populasi dan Sampel

1. Populasi

(Sugiyono 2012: 61). Populasi dalam penelitian ini adalah seluruh Wajib Pajak Orang Pribadi yang menggunakan e-Filing yang bekerja di Polres Klaten.

2. Sampel

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh suatu populasi (Sugiyono, 2012: 62). Sampel dalam penelitian ini adalah sebagian Wajib Pajak Orang Pribadi yang menggunakan e-Filing

yang bekerja di Polres Klaten. E. Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh Wajib Pajak Orang Pribadi yang menggunakan e-filing yang bekerja di Polres Klaten sebanyak 493 orang. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah sampling insidental. Sugiyono (2012: 67) menyatakan bahwa sampling insidental adalah teknik pengambilan sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel apabila orang yang secara kebetulan ditemui tersebut cocok sebagai sumber data.

Dalam menentukan jumlah sampel dalam penelitian ini menggunakan rumus Slovin (Husein Umar, 2002:141), sebagai berikut:

n =

n =

Keterangan: n : besaran sampel N: besaran populasi

e : nilai kritis (batas ketelitian) yang diinginkan (5%) F. Definisi Operasional Variabel

a. Variabel Independen (Variabel bebas)

Variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain (Indriantoro, 2001: 78). Variabel Independen dalam penelitian ini adalah persepsi kebermanfaatan penerapan

e-Filing (X1), persepsi kemudahan penerapan e-Filing (X2), dan persepsi kepuasan penerapan e-Filing (X3).

1. Persepsi Kebermanfaatan penerapan e-Filing (X1)

Pesepsi kebermanfaatan yang dimaksud dalam penelitian ini adalah persepsi tentang sejauh mana sistem e-Filing mampu memberikan manfaat bagi Wajib Pajak (Noviandini, 2012). Davis dalam Jogiyanto (2007: 152) menyatakan variabel persepsi kebermanfaatan menggunakan tiga pertanyaan unuk mengetahui manfaat dari e-Filing yang memuat hal-hal sebagai berikut:

a. Penggunaan e-Filing dapat mempercepat penyampaian Surat Pemberitahuan.

c. Penggunaan e-Filing sangat bermanfaat untuk penyampaian Surat Pemberitahuan.

2. Persepsi Kemudahan penerapan e-Filing (X2)

Persepsi kemudahan dalam penelitian ini merupakan tingkat sejauh mana seseorang percaya bahwa dalam menggunakan sistem e-Filing pengguna dapat menggunakan e-Filing dengan mudah tanpa adanya hambatan dan usaha yang keras (Noviandini, 2012). Untuk melihat persepsi Wajib Pajak tentang kemudahan dalam menggunakan e-Filing, digunakan lima pertanyaan yang memuat hal-hal sebagai berikut:

a. Mudah untuk mempelajari penggunaan e-Filing.

b. Mudah untuk menggunakan e-Filing.

c. Interaksi dengan e-Filing jelas dan mudah dimengerti/difahami.

d. Mudah untuk terampil dalam menggunakan e-Filing.

e. Secara umum e-Filing mudah untuk digunakan. 3. Persepsi Kepuasan penerapan e-Filing (X3)

persepsi Wajib Pajak atas kepuasan meggunakan e-Filing, maka digunakan empat pertanyaan terkain hal-hal berikut:

a. e-Filing memiliki tingkat efisiensi yang tinggi. b. e-Filing memiliki tingkat keefektifan yang tinggi. c. Merasa puas dengan adanya sistem e-Filing.

d. Merasa bangga bisa menggunakan sistem e-Filing.

b. Variabel Dependen (Variabel terikat)

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Indriantoro, 2001: 78). Variabel dependen dalam penelitian ini adalah persepsi kepatuhan Wajib Pajak Orang Pribadi (Y). Kepatuhan Wajib pajak adalah ketika Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya, kewajiban perpajakan meliputi mendaftarkan diri, menghitung dan membayar pajak terutang, membayar tunggakan dan menyetorkan kembali Surat Pemberitahuan.

Variabel kepatuhan Wajib Pajak dioperasikan dengan pertanyaan sesuai indikator Kepatuhan Wajib Pajak menurut Sri dan Ita (2009) sebagai berikut:

a. Kepatuhan untuk mendaftarkan diri.

b. Kepatuhan dalam penghitungan dan pembayaran pajak terutang. c. Kepatuhan dalam pembayaran tunggakan pajak.

G. Pengukuran Variabel

Pengukuran variabel penelitian ini menggunakan metode penskalaan yaitu skala likert. Skala likert adalah skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang kejadian atau gejala sosial (Moch. Idochi Anwar, 2007: 12). Pernyataan yang digunakan merupakan pernyataan positif dengan kriteria sangat tidak setuju (STS), tidak setuju (TS), netral (N), setuju (S), dan sangat setuju (SS), yang dikaitkan dengan skor satu sampai lima sebagai berikut:

1 = Sangat Tidak Setuju (STS) 2 = Tidak Setuju (TS)

3 = Netral (N) 4 = Setuju (S)

5 = Sangat Setuju (SS)

H. Data dan Teknik Pengumpulan Data

1. Jenis Data

2. Teknik Pengumpulan Data

Teknik pengumpulan data penelitian ini dilakukan dengan menyebar kusioner. Kuesioner yang dipakai dalam penelitian ini dikembangkan dan diambil dari Kundalini (2016) dalam skripsi berjudul Pengaruh Kesadaran Wajib Pajak dan Pelayanan Pegawai Pajak terhadap Kepatuhan Wajib

Pajak pada Kantor Pelayanan Pajak Pratama Kabupaten Temanggung

Tahun 2015 dan Noviandini (2012) dalam jurnal berjudul Pengaruh Persepsi Kebermanfaatan, Persepsi Kemudahan Penggunaan, dan

Kepuasan Wajib Pajak terhadap Penggunaan E-Filing bagi Wajib Pajak di

Yogyakarta. Kusioner akan disebar pada Polres Klaten. Kusioner diberikan kepada Wajib Pajak Orang Pribadi yang sudah pernah menggunakan sistem

e-Filing yang bekerja di Polres Klaten. Kuesioner dalam penelitian ini terdiri atas identitas responden dan pernyataan terkait variabel. Di dalam kusioner tersebut terdapat petunjuk pengisian supaya memudahkan responden untuk menjawab pertanyaan.

I. Teknik Analisis Data

1. Deskripsi Data

a. Deskripsi Responden

b. Deskripsi Variabel

Deskripsi variabel digunakan untuk menjelaskan tentang variabel penelitian terkait dengan frekuensi jawaban responden pada masing-masing pernyataan dalam kuesioner.

2. Pengujian Instrumen Penelitian

Hasil suatu penelitian seharusnya valid dan reliabel, maka untuk mendapatkan hasil tersebut dibutuhkan instrumen yang valid dan reliabel. Responden yang digunakan untuk uji coba instrumen penelitian ini diambil dari dalam populasi dan digunakan kembali sebagai sampel penelitian. Untuk menguji apakah instrumen yang digunakan dalam penelitian valid dan reliabel dilakukan uji validitas dan uji reliabilitas.

a. Uji Validitas

Menurut Imam Ghozali (2011: 52-53) uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid apabila pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji aliditas dilakukan padasetiap item pernyataan dengan membandingkan nilai r hitumg dengan r tabel, dimana r tabel diperoleh melalui degree of freedom (df) = n-2 (n adalah jumlah sampel) dengan signifikansi 0,05 (5%). Metode pengambilan keputusan untuk uji validitas berdasarkan nilai korelasi adalah sebagai berikut:

Jika nilai r hitung > r tabel, maka item dinyatakan valid. b. Uji Reliabilitas

Menurut Imam Ghozali (2011: 47) Uji reliabilitas digunakan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

Teknik yang digunakan untuk mengukur reliabilitas instrumen penelitian adalah teknik Alpha Cronbach. Siregar (2010: 175) menyatakan bahwa teknik Alpha Cronbach dapat digunakan untuk menentukan apakah instrumen penelitian reliabel atau tidak, jika jawaban yang diberikan responden berbentuk skala. Suatu variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha (α)> 0,6 (Sunyoto, 2013: 81)

c. Uji Normalitas

Siregar (2013: 153) menyatakan bahwa tujuan dilakukannya uji normalitas terhadap serangkaian data adalah untuk mengetahui apakah data berdistribusi normal atau tidak. Bila data berdistribusi normal, maka dapat menggunakan uji statistik berjenis parametrik. Sedangkan bila data tidak berdistribusi normal, maka digunakan uji statistik non parametrik. Uji normalitas dalam penelitian ini dilakukan dengan menggunakan SPSS 23. Hipotesis yang dirumuskan adalah (Santoso, 2010: 94):

Ho: Data berdistribusi normal

Kriteria pengujian yang diambil berdasarkan nilai probabilitas adalah:

Jika probabilitas (sig) > 0,05, maka Ho diterima

Jika probabilitas (sig) < 0,05, maka Ho ditolak

3. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan analisis Korelasi Spearman (Korelasi Rank Spearman). Analisis korelasi spearman digunakan untuk mengukur hubungan antara dua variabel berdasarkan peringkat-peringkat (Priyatno 2012: 150). Pengukuran Spearman merupakan pengukuran non-parametrik dengan koefisien korelasi r (rho). Pengukuran dengan menggunakan koefisien korelasi Spearman dalam penelitian ini digunakan untuk mengukur kekuatan hubungan antar variabel.

Untuk menguji hipotesis mana yang diterima, digunakan kriteria menurut Sarwono (2010: 85) dibawah ini:

Jika angka signifikansi (sig) < 0,01, maka hubungan kedua variabel signifikan (H0 ditolak)

Jika angka signifikansi (sig) > 0,01, maka hubungan kedua variabel tidak signifikan (H0 diterima)

Untuk mempermudah melakukan interpretasi mengenai kekuatan hubungan antara dua variabel, dapat menggunakan kriteria sebagai berikut: Tabel 2.1. Kriteria Kekuatan Hubungan antara Dua Variabel

Rentang Nilai Korelasi

Keputusan

0 Tidak ada orelasi antara dua variabel >0 – 0,25 Korelasi sangat lemah

>0,25 – 0,5 Korelasi cukup

>0,5 – 0,75 Korelasi kuat

>0,75 – 0,99 Korelasi sangat kuat

1 Korelasi sempurna

Sumber: Sarwono (2006)

Korelasi mempunyai karakteristik-karakteristik diantaranya:

a. Kisaran korelasi: Kisaran (range) korelasi mulai dari 0 sampai dengan 1. Korelasi dapat positif dan dapat pula negatif.

b. Korelasi sama dengan nol: Korelasi sama dengan 0 mempunyai arti tidak ada hubungan antara dua variabel.

c. Korelasi sama dengan satu: Korelasi sama dengan + 1 artinya kedua variabel mempunyai hubungan linear sempurna (membentuk garis lurus positif). Korelasi sempurna seperti ini mempunyai makna jika nilai X naik, maka nilai Y juga naik. d. Korelasi sama dengan minus satu: artinya kedua veriabel

36 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Kepolisian Daerah Jawa Tengah

Sejarah berdirinya Kepolisian Daerah Jawa Tengah, dimulai sejak Proklamasi Kemerdekaan 17 Agustus 1945, yang saat itu secara spontan Kepolisian di daerah menjadi Kepolisian Republik Indonesia. Pada tanggal 29 September 1945, berdasarkan Maklumat Pemerintah, Raden Said Soekanto diangkat menjadi Kepala Kepolisian Pusat. Bersamaan dengan itu, Kepolisian di daerah spontan dibentuk oleh anggotanya masing-masing, seiring dengan dibentuknya pemerintahan daerah. Tanggal 1 Juli 1946 dibentuklah Jawatan Kepolsian Negara berdasarkan Penetapan Pemerintah No. 11/SD. Jawatan Kepolisian Negara dipimpin Kepala Kepolisian Negara dan bertanggung jawab langsung kepada Perdana Menteri. Penetapan ini kemudian dijadikan sebagai tanggal kelahiran Kepolisian Negara Republik Indonesia.

Di Jawa Tengah, khususnya di Semarang sebagai ibukota provinsi, semenjak awal kemerdekaan sudah bergelut dengan berbagai pertempuran yang tiada henti. Pada tahun 1946, karena alasan keamanan, ibukota RI dipindahkan ke Yogyakarta. Karena berbagai pertempuran ini, pembangunan Polisi mengalami kemacetan dan terpaksa tertatih-tatih dalam menata organisasinya.

46/5 Pol tanggal 2 April 1948. Kesatuan Polisi Daerah ini didalamnya terdapat satu kesatuan Komando yang didalamnya mencakup tiga kesatuan yaitu : Kesatuan Kepolisian Banyumas-Pekalongan berkedudukan di Banjarnegara; Kepolisian Distrik Karangkobar, yang merupakan gabungan Polisi dari distrik Karangkobar, Kepolisian di daerah luar kota Pekalongan dan Kepolisian daerah Pemalang; dan Mobrig Banyumas-Pekalongan, sebagai Polisi Keamanan (PK) di wilayah-wilayah Banyumas dan Pekalongan.

Sebagai akibat dari adanya perubahan-perubahan tata usaha pemerintahan, menurut Undang-Undang No. 22 tahun 1948 tanggal 10 Juli 1948, maka diatur penyebutan Kepala Polisi Provinsi sebagai Pimpinan Kepolisian di tingkat Provinsi, diikuti dengan penyebutan kepada Polisi di masing-masing Karesidenan, Kabupaten, Wilayah dan Sub Wilayah. Ditunjuk sebagai Kepala Polisi Provinsi Jawa Tengah yang pertama kali adalah Komisaris Besar Polisi Jen Muhammad yang menjabat dari tahun 1948 hingga tahun 1950. Di Jawa Tengah, bagian-bagian dari organisasi Kepolisian dari tingkat Provinsi mempunyai bagian-bagian sebagai berikut :

2. Polisi Karesidenan, dipimpin oleh Kepala Polisi Karesidenan, mempunyai bagian-bagian meliputi : Bagian Umum, Bagian Pengawas Aliran Masyarat dan Bagian Reserse Kriminal.

3. Polisi Kabupaten dipimpin oleh seorang Kepala Polisi Kabupaten, meliputi bagian-bagian, yaitu : Bagian Umum, Bagian Pengawas Aliran Masyarakat dan Bagian Reserse Kriminal.

4. Polisi Wilayah, dipimpin oleh Kepala Polisi Wilayah, mempunyai bagian-bagian, yaitu : Bagian Umum, Bagian Pengawas Aliran Masyarakat dan Bagian Reserse Kriminal.

5. Polisi Sub Wilayah, dipimpin oleh Kepala Sub Wilayah, mempunyai bagian-bagian yang meliputi : Bagian Umum, Bagian Pengawas Aliran Masyarakat dan Bagian Reserse Kriminal.

Dengan terbentuknya Jawatan Kepolisian Negara pada tanggal 17 Agustus 1950, menyusul dibubarkannya Negara Indonesia Serikat, maka Pimpinan Kepolisian Negara diserahkan kepada Wakil Perdana Menteri Sri Sultan Hamengkubuwono IX dari Perdana Menteri Sutan Syahrir. Jawatan Kepolisian Negara tersebut meliputi seluruh Indonesia. Selanjutnya pada tanggal 2 Nopember 1951, Jawatan Kepolsian Negara statusnya berada di bawah tanggung jawab Perdana Menteri kembali, sedangkan Kepala Kepolisian Negara memimpin pelaksanaan tugas Kepolisian sehari-hari.

sebagai Kepala Provinsi Jateng tahun 1950-1951; Kombes Pol. Rijadi, menjabat sebagai Kepala Polisi Provinsi Jateng tahun 1951-1953; Kombes Pol. Ahmad Bastari, menjabat sebagai Kepala Polisi Komisariat Jateng, dari bulan April 1953 hingga Nopember 1959. Pembentukan Komisariat Kepolisian sebagai pengganti Kepolisian Provinsi pada tiap-tiap daerah sementara tingkat I diatur berdasarkan Peraturan Pemerintah tanggal 25 Oktober 1958 No. 51/1958 tentang Susunan Kepolisian Negara. Hingga di Jawa Tengah, Jabatan Kepala Polisi Provinsi Jateng berganti dengan nama Kepala Polisi Komisariat Jateng.

B. Sejarah Singkat Polres Klaten

Polres Klaten yang beralamat di Jalan diponegoro No. 27 Klaten (0272-321234) ini, pertama kali berdiri sebagai kantor Polres yang saat itu bernama Kores 953 Klaten berkedudukan di Jl. Pramuka No. 25 Klaten dengan pejabat Danres AKP Soenoro, selanjutnya bergulir dan berkembang sesuai pemerintahan daerah, hingga pada tahun 2005 lokasi kantor Polres Klaten berpindah di Jl. Diponegoro No. 27 Klaten dengan pejabat Kapolres AKBP Drs. H. Arief Dharmawan, SH. MM, sedangkan secara geografis Polres Klaten berada antara kota Surakarta dan sebagai pintu gerbang menuju Provinsi Daerah istimewa Yogyakarta. Dengan rincian sebagaimana berikut.

1.Geografi

Wilayah Kepolisian Resort Klaten terletak diantara 110˚.26 .14” 110˚.47 .51” Bujur Timur dan 7˚.32 .19” - 7˚.48 .33” Lintang Selatan, terdiri dari 26 Kecamatan, 401 desa / kelurahan yang memiliki luas 65.556 HA.

2. Batas Daerah

Di sebelah Timur berbatasan dengan Kabupaten Sukoharjo. Di sebelah Selatan berbatasan dengan Kabupaten Gunung Kidul (DIY) Di sebelah Barat berbatasan dengan Kabupaten Sleman (DIY)

Di sebelah Utara berbatasan dengan Kabupaten Boyolali 3. Demografi

Jumlah penduduk di wilayah Kabupaten Klaten Tahun 2010 adalah 1.461.802 orang, dengan perincian sebagai berikut:

Laki – laki : 726.097 orang Perempuan : 735.705 orang

Kepadatan penduduk rata – rata : 982 orang / Km2 Mata pencaharian penduduk:

(7)TNI/Polri (8)PNS

C. Visi dan Misi Polres Klaten

1. Visi Polres Klaten

Terwujudnya Polri yang profesional, unggul dan dapat dipercaya masyarakat guna mendukung terciptanya masyarakat Kabupaten Klaten yang aman, berdaulat, mandiri, dan berkepribadian yang berlandaskan kerukunan dan kegotong royongan.

2. Misi Polres Klaten

a. Terwujudnya pelayanan yang prima melalui service masyarakat dengan sepenuh hati oleh seluruh personil Polres Klaten dan jajaran Polsek guna menumbuhkan rasa cinta dan percaya masyarakat kepada Polri di Kabupaten Klaten.

b. Audit Kompetensi SDM Polres Klaten dan jajaran Polsek guna mengetahui kelemahannya, selanjutnya diperbaiki melalui proses pelatihan SDM sesuai tupoksi dan tantangan tugas terkini dalam mewujudkan SDM yang unggul dan profesional.

d. Memberikan perlindungan, pengayoman, pelayanan dan pembinaan masyarakat di wilayah hukum Polres Klaten dengan meningkatkan peran Bhabinkamtibmas dalam mengimplementasikan strategi Polmas yang berada di desa/ kelurahan.

e. Menguatkan kearifan lokal masyarakat Kabupaten Klaten dalam bentuk tembayatan (kerukunan dan kegotongroyongan) yang dimulai di internal Polres dan Polsek, selanjutnya dijadikan modal dasar dalam menjalin kerjasama dengan linsek dan kemitraan bersama masyarakat sebagai bentuk sinergi polisional yang berlandaskan Polmas guna terpeliharanya kedamaian dan situasi kamtibmas yang kondusif.

f. Terwujudnya keamanan, keselamatan, ketertiban, kelancaran berlalulintas untuk mencegah lakalantas dan kemacetan lalulintas gunamenjamin keselamatan dankelancaran arus orang/ barang.

g. Mengoptimalkan penggunaan teknologi Kepolisian dan sistem informasi secara konsisten, terintegrasi dalam mendukung kerja personil Polres Klaten dan jajaran Polsek secara efektif, efisien dan bermanfaat.

h. Menjadi penolong masyarakat dalam melaksanakan tugas Kepolisian dan juga memberi pertolongan kepada masyarakat dalam penanganan bencana alam bersama Badan Penanggulangan Bencana Daerah Kabupaten Klaten, TNI, relawan dsb.

j. Konsisten dalam menegakan hukum bagi anggota Polri yang melakukan pelanggaran disiplin, kode etik profesi Polri dan atau pidana umum. D. Lambang Polres Klaten

Gambar 4.1

Gambar diatas adalah Lambang Polres Klaten yang temasuk dalam wilayah hukum Kepolisian Daerah (Polda) Jawa Tengah yang di dalamnya memiliki makna:

1. Warna hitam dan kuning adalah warna legendaris Polri. Warna kuning keemasan : perlambang kebesaran jiwa dan keagungan hati nurani segenap prajurit Polri. Warna hitam adalah lambang keabadian dan sikap tenang mantap yang bermakna harapan agar Polri selalu tidak goyah dalam situasi dan kondisi apapun.

dibangun untuk memuliakan agama Budha Mahayana dan sekaligus untuk mendewakan cikal-bakal dinasti Syailendra yang dalam pemerintahaannya dikuasai 10 (sepuluh) Orang Raja secara berturut. Oleh sebab itu Candi Borobudur disatu pihak mencerminkan nilai nilai tinggi Agama Budha dan dilain pihak mengandung rasa rendah hati yang disadari penciptanya sedalam-dalamnya .

Menurut legenda pada jaman dahulu Pulau jawa terapung ditengah lautan, oleh karena agar dapat dihuni manusia, maka harus dipaku dan ditambatkan pada pusat bumi. Paku tersebut yang dikenal sebagai gunung tidar, dimana kawasan sekitarnya merupakan wilayah yang subur yang dikenal dengan wilayah Kedu , yang mana Candi Borobudur juga berada dilingkungan wilayah ini .

E. Struktur Organisasi Polres Klaten

Sumber: Peraturan Kapolri Nomor 23 Tahun 2010 Tentang Susunan Organisasi dan Tata Kerja pada Tingkat Kepolisian Resor dan Kepolissian Sektor

Gambar 4.2 F. Tugas Pokok dan Fungsi Organisasi

Uraian tugas pokok dan fungsi jabatan yang ada pada struktur organisasi Polres Klaten menurut Peraturan Kapolri Nomor 23 Tahun 2010 Tentang Susunan Organisasi dan Tata Kerja pada Tingkat Kepolisian Resor dan Kepolisian Sektor adalah sebagai berikut:

1. Kepala Polres (Kapolres)

Kapolres merupakan pimpinan Polres yang berada di bawah dan bertanggung jawab kepada Kepala Kepolisian Daerah (Kapolda). Kapolres memiliki tugas dan tanggung jawab sebagai berikut:

b. Memberikan saran pertimbangan kepada Kapolda yang terkait dengan pelaksanaan tugasnya.

2. Wakil Kepala Polres (Wakapolres)

Wakapolres merupakan unsur pimpinan Polres yang berada di bawah dan bertanggung jawab kepada Kapolres. Wakapolres memiliki tugas dan tanggung jawab sebagai berikut:

a. Membantu Kapolres dalam melaksanakan tugasnya dengan mengawasi, mengendalikan, mengkoordinir pelaksanaan tugas seluruh satuan organisasi Polres;

b. Dalam batas kewenangannya memimpin Polres dalam hal Kapolres berhalangan; dan

c. Memberikan saran pertimbangan kepada Kapolres dalam hal pengambilan keputusan berkaitan dengan tugas pokok Polres. 3. Seksi Pengawasan (Siwas)

a. Pengawasan dan monitoring secara umum dan insidentil terhadap pelaksanaan kebijakan pimpinan Polri di bidang pembinaan dan operasional yang dilakukan oleh semua unit kerja;

b. Pengawasan dan monitoring proses perencanaan, pelaksanaan dan pencapaian kinerja;

c. Pengawasan dan monitoring terhadap sumber daya yang meliputi bidang personel, materiil, fasilitas, dan jasa; dan d. Pemberian saran dan pertimbangan kepada pimpinan atas

penyimpangan dan pelanggaran yang ditemukan.

Siwas dipimpin oleh Kasiwas yang bertanggung jawab kepada Kapolres dan dalam pelaksanaan tugas sehari-hari di bawah kendali Wakapolres. Siwas dalam melaksanakan tugas dibantu oleh:

a. Subseksi Bidang Operasional (Subsibidopsnal), yang bertugas melakukan pengawasan dan monitoring secara umum dan insidentil di bidang operasional oleh semua unit kerja, mulai tahap perencanaan, pelaksanaan dan pencapaian kinerja; dan b. Subseksi Bidang Pembinaan (Subsibidbin), yang bertugas

4. Seksi Profesi dan Pengamanan (Sipropam)

Sipropam merupakan unsur pengawas dan pembantu pimpinan yang berada di bawah Kapolres. rada di bawah Kapolres. Sipropam bertugas melaksanakan pembinaan dan pemeliharaan disiplin, pengamanan internal, pelayanan pengaduan masyarakat yang diduga dilakukan oleh anggota Polri dan/atau PNS Polri, melaksanakan sidang disiplin dan/atau kode etik profesi Polri, serta rehabilitasi personel. Sipropam menyelenggarakan fungsi:

a. Pelayanan pengaduan masyarakat tentang penyimpangan perilaku dan tindakan personel Polri;

b. Penegakan disiplin, ketertiban dan pengamanan internal personel Polres;

c. Pelaksanaan sidang disiplin dan/atau kode etik profesi serta pemuliaan profesi personel;

d. Pengawasan dan penilaian terhadap personel Polres yang sedang dan telah menjalankan hukuman disiplin dan/atau kode etik profesi; dan

e. Penerbitan rehabilitasi personel Polres yang telah melaksanakan hukuman dan yang tidak terbukti melakukan pelanggaran disiplin dan/atau kode etik profesi.

a. Unit Provos, yang bertugas melakukan pelayanan pengaduan masyarakat tentang penyimpangan perilaku dan tindakan personel Polri, penegakan disiplin dan ketertiban personel Polres, pelaksanaan sidang disiplin dan/atau kode etik profesi, serta pelaksanaan pengawasan dan penilaian terhadap personel Polres yang sedang dan telah menjalankan hukuman disiplin dan/atau kode etik profesi; dan

b. Unit Pengamanan Internal (Unitpaminal), yang bertugas melakukan pengamanan internal dalam rangka penegakan disiplin dan pemuliaan profesi, penyiapan proses dan keputusan rehabilitasi personel Polres yang telah melaksanakan hukuman dan yang tidak terbukti melakukan pelanggaran disiplin dan/atau kode etik profesi.

5. Seksi Keuangan (Sikeu)

Sikeu merupakan unsur pembantu pimpinan yang berada di bawah Kapolres. Sikeu bertugas melaksanakan pelayanan fungsi keuangan yang meliputi pembiayaan, pengendalian, pembukuan, akuntansi dan verfikasi, serta pelaporan pertanggungjawaban keuangan. Sikeu menyelenggarakan fungsi:

a. Pelayanan administrasi keuangan, meliputi pembiayaan, pengendalian, pembukuan, akuntansi, dan verifikasi;

c.Penyusunan laporan Sistem Akuntansi Instansi (SAI) serta pertanggungjawaban keuangan.

Sikeu dipimpin oleh Kasikeu yang bertanggung jawab kepada Kapolres dan dalam pelaksanaan tugas sehari-hari di bawah kendali Wakapolres. Sikeu dalam melaksanakan tugas dibantu oleh:

a. Subseksi Administrasi (Subsimin), yang bertugas melakukan pelayanan administrasi keuangan, meliputi pembiayaan, pengendalian, dan pembukuan keuangan;

b. Subseksi Gaji (Subsigaji), yang bertugas melakukan pembayaran gaji personel Polri;

c. Subseksi Akuntansi dan Verifikasi (Subsiakunver), yang bertugas melakukan kegiatan yang berkaitan dengan akuntansi dan verifikasi keuangan; dan

d. Subseksi Data (Subsidata), yang bertugas membuat laporan pertanggungjawaban keuangan.

6. Seksi Umum (Sium)

Sium merupakan unsur pembantu pimpinan yang berada di bawah Kapolres. Sium bertugas melaksanakan pelayanan administrasi umum dan ketatausahaan serta pelayanan markas di lingkungan Polres. Sium menyelenggarakan fungsi:

b. Pelayanan