ABSTRAK

HUBUNGAN PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN, PERSEPSI KEPUASAN, PERSEPSI KERUMITAN,

PERSEPSI RISIKO WAJIB PAJAK ORANG PRIBADI DENGAN PENGGUNAAN E-FILLING

(Studi Kasus Pada Pegawai di Kantor Cabang BRI Cik Ditiro Yogyakarta)

Romartha Situmorang NIM: 122114094 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan penelitian ini adalah untuk mengetahui hubungan persepsi kebermanfaatan, persepsi kemudahan, persepsi kepuasan, persepsi kerumitan, persepsi risiko Wajib Pajak Orang Pribadi dengan penggunaan e-Filing.

Jenis penelitian ini adalah studi kasus. Teknik pengambilan sampel adalah convenience sampling. Pengumpulan data menggunakan kuesioner dan analisis data adalah analisis korelasi Rank Spearman.

Hasil penelitian ini menunjukkan bahwa persepsi kebermanfaatan memiliki hubungan yang cukup kuat dan positif dengan penggunaan e-Filing, persepsi kemudahan memiliki hubungan yang kuat dan positif dengan penggunaan e-Filing, persepsi kepuasan memiliki hubungan yang sangat kuat dan positif dengan penggunaan e-Filing. Selain itu, persepsi kerumitan memiliki hubungan yang cukup kuat dan negatif dengan penggunaan e-Filing, dan persepsi risiko memiliki hubungan yang sangat lemah dan negatif dengan penggunaan e-Filing.

Kata kunci: Persepsi kebermanfaatan, persepsi kemudahan, persepsi kepuasan, persepsi kerumitan, persepsi risiko dan penggunaan

ABSTRACT

THE RELATIONS PERCEIVED USEFULNESS, PERCEIVED EASE OF USE, PERCEIVED SATISFACTION, PERCEIVED OF COMPLEXITY, PERCEIVED RISK OF INDIVIDUAL TAXPAYERS WITH THE USE OF

E-FILING

(A Case Study of Employees in the Branch Office BRI Cik Ditiro Yogyakarta)

Romartha Situmorang NIM: 122114094 Sanata Dharma University

Yogyakarta 2016

The purpose of study is to find out the relations perceived usefulness, perceived ease of use, perceived satisfaction, perceived of complexity, perceived risk of individual taxpayers with the use of e-Filing.

This study is a case study. The sampling technique is convenience sampling. The data collection uses questionnaires and the data analysis is Spearman rank correlation analysis.

The results show that perceived usefulness has a strong enough and positive relationship with the use of e-Filing, perceived ease of use has a strong and positive relationship with the use of e-Filing, perceived satisfaction has a very strong and positive relationship with the use of e-Filing. In addition, perceived of complexity has a moderate and negative relationship with the use of e-Filing, and the perceived risk has a very weak and negative relationship with the use of e-Filing.

i

HUBUNGAN PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN, PERSEPSI KEPUASAN, PERSEPSI KERUMITAN, PERSEPSI RISIKO WAJIB PAJAK ORANG PRIBADI DENGAN PENGGUNAAN E-FILLING

(Studi Kasus Pada Pegawai di Kantor Cabang BRI Cik Ditiro Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Romartha Situmorang NIM: 122114094

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

“Serahkanlah perbuatanmu kepada Tuhan, maka terlaksanalah segala

rencanamu”.

(Amsal 16: 3)

Dia buka jalan, saat tiada jalan. “Percayalah bahwa akan selalu ada jalan bagi

yang mau mencari jalan itu sendiri”.

(Romartha S)

Kupersembahkan skripsi ini untuk:

Bapakku L. Situmorang dan mamaku R. E. Siregar

Kakak, abang, adikku dan seluruh keluargaku

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

HUBUNGAN PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN, PERSEPSI KEPUASAN, PERSEPSI KERUMITAN, PERSEPSI RISIKO WAJIB PAJAK ORANG PRIBADI DENGAN PENGGUNAAN E-FILING

(Studi Kasus pada Pegawai di Kantor Cabang BRI Cik Ditiro Yogyakarta) dan dimajukan untuk diuji pada tanggal 21 juli 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunujukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-ilah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Agustus 2016 Yang membuat pernyataann,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Romartha Situmorang NIM : 122114094

Dengan pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGAN PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN, PERSEPSI KEPUASAN, PERSEPSI KERUMITAN, PERSEPSI RISIKO WAJIB

PAJAK ORANG PRIBADI DENGAN PENGGUNAAN E-FILING (Studi Kasus Pada Pegawai di Kantor Cabang BRI Cik Ditiro Yogyakarta)

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya secara internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal 31 Agustus 2016 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. Selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian di Universitas Sanata Dharma kepada penulis.

2. Albertus Yudi Yuniarto, S.E., M.B.A. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. M. Trisnawati Rahayu, S.E., M.Si., Ak., QIA., CA. selaku dosen pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 5. Dr. Titus Odong Kusumajati, MA. selaku dosen Pembimbing Akademik yang

telah memberikan masukan kepada penulis.

viii

7. Kedua orang tua, kakak, abang, adik dan Plando Silalahi yang telah menjadi penyemangat bagi penulis selama proses perkuliahan.

8. Segenap karyawan yang ada di Kantor Cabang BRI Cik Ditiro Yogyakarta yang telah membantu dalam proses penelitian.

9. Triwani, Claudya (Odi) dan Yohana (Oyon) yang telah menjadi teman berbagi dalam proses mengerjakan skripsi.

10. Teman-teman Akuntansi 2012 kelas B yang selalu memberi bantuan dan semangat untuk menyelesaikan skripsi ini.

11. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis meyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juni 2016 Penulis,

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

F. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 9

5. Sistem Pemungutan Pajak ... 13

B. Pengertian Wajib Pajak ... 14

C. Surat Pemberitahuan (SPT) ... 14

1. Pengertian Surat Pemberitahuan ... 14

2. Fungsi Surat Pemberitahuan (SPT) ... 15

3. Jenis dan bentuk Surat Pemberitahuan ... 15

D. Technology Accepted Model (TAM) ... 16

E. E-Filing ... 18

1. Pengertian e-Filing ... 18

2. Penerapan Sistem e-Filing ... 18

F. Persepsi ... 22

1. Persepsi Kebermanfaatan ... 22

2. Persepsi Kemudahan ... 23

x

4. Persepsi Kerumitan ... 25

5. Persepsi Risiko ... 26

G. Penelitian Terdahulu ... 27

H. Kerangka Pemikiran ... 28

I. Persepsi Wajib Pajak Orang Pribadi dengan Penggunaan e-Filing . 30 1. Persepsi Kebermanfaatan dengan Penggunaan e-Filing ... 30

2. Persepsi Kemudahan dengan Penggunaan e-Filing ... 31

3. Persepsi Kepuasan dengan Penggunaan e-Filing ... 32

4. Hubungan antara Persepsi Kerumitan (Kompleksitas) dan Penggunaan e-Filing... 32

5. Hubungan antara Persepsi Risiko dan Penggunaan e-Filing ... 33

BAB III METODE PENELITIAN ... 35

A. Jenis Penelitian ... 35

B. Subjek dan Objek Penelitian ... 35

1. Subjek Penelitian ... 35

2. Objek Penelitian ... 35

C. Waktu dan Tempat Penelitian ... 36

1. Waktu Penelitian ... 36

2. Tempat Penelitian... 36

D. Populasi dan Sampel ... 36

1. Populasi ... 36

2. Sampel ... 36

E. Teknik Pengambilan Sampel... 37

F. Definisi Operasional Variabel ... 38

1. Persepsi Kebermanfaatan (X1) ... 38

2. Persepsi Kemudahan (X2)... 38

3. Persepsi Kepuasan (X3) ... 39

4. Persepsi Kerumitan/Kompleksitas (X4) ... 39

5. Persepsi Risiko (X5) ... 40

6. Penggunaan e-Filing (Y) ... 40

G. Pengukuran Variabel ... 41

H. Data dan Teknik Pengumpulan Data... 42

1. Jenis Data ... 42

2. Teknik Pengumpulan Data ... 42

I. Teknik Analisis Data ... 42

1. Deskripsi Data ... 42

2. Pengujian Instrumen Penelitian... 43

3. Analisis Korelasi Spearman (Korelasi Rank Spearman) ... 44

BAB IV GAMBARAN UMUM PERUSAHAAN ... 47

A. Sejarah Berdirinya Bank Rakyat Indonesia (BRI) ... 47

B. Visi dan Misi Bank Rakyat Indonesia (BRI) ... 49

C. Kantor Cabang BRI Cik Ditiro Yogyakarta ... 49

xi

E. Uraian Tugas Pada Kantor Cabang BRI Cik Ditiro

Yogyakarta ... 52

BAB V ANALISIS DATA DAN PEMBAHASAN ... 63

A. Deskripsi Responden ... 63

B. Deskripsi Variabel ... 66

C. Pengujian Instrumen Penelitian (Validitas dan Reliabilitas) ... 68

D. Analisis Korelasi (Hubungan) ... 76

1. Analisis Hubungan Persepsi Kebermanfaatan Wajib Pajak Orang Pribadi dengan Penggunaan e-Filing ... 76

2. Analisis Hubungan Persepsi Kemudahan Wajib Pajak Orang Pribadi dengan Penggunaan e-Filing ... 78

3. Analisis Hubungan Persepsi Kepuasan Wajib Pajak Orang Pribadi dengan Penggunaan e-Filing ... 79

4. Analisis Hubungan Persepsi Kerumitan Wajib Pajak Orang Pribadi dengan Penggunaan e-Filing ... 80

5. Analisis Hubungan Persepsi Risiko Wajib Pajak Orang Pribadi dengan Penggunaan e-Filing ... 81

E. Pembahasan ... 83

1. Pembahasan Hubungan Persepsi Kebermanfaatan Wajib Pajak Orang Pribadi dengan Penggunaan e-Filing ... 83

2. Pembahasan Hubungan Persepsi Kemudahan Wajib Pajak Orang Pribadi dengan Penggunaan e-Filing ... 84

3. Pembahasan Hubungan Persepsi Kepuasan Wajib Pajak Orang Pribadi dengan Penggunaan e-Filing ... 86

4. Pembahasan Hubungan Persepsi Kerumitan Wajib Pajak Orang Pribadi dengan Penggunaan e-Filing ... 87

5. Pembahasan Hubungan Persepsi Risiko Wajib Pajak Orang Pribadi dengan Penggunaan e-Filing ... 88

BAB VI PENUTUP ... 90

A. Kesimpulan ... 90

B. Keterbatasan Penelitian ... 90

C. Saran ... 91

DAFTAR PUSTAKA ... 92

xii

DAFTAR TABEL

Halaman Tabel 1.1 Penerimaan SPT Tahunan PPh Orang Pribadi Tahun

Pajak 2014 Hingga 31 Maret 2015 ... 2

Tabel 3.1 Batasan Skor Reliabilitas Crobanch`s Alpha ... 44

Tabel 3.2 Kriteria Kekuatan Hubungan Antara Dua Variabel ... 45

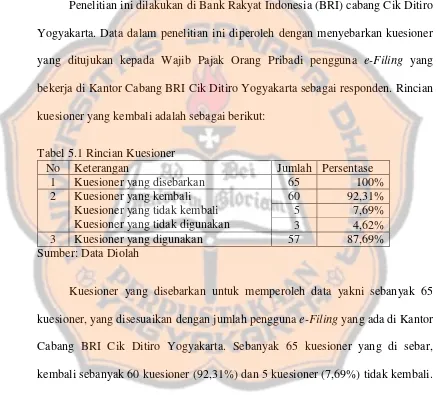

Tabel 5.1 Rincian Kuesioner ... 63

Tabel 5.2 Rekapitulasi Data Demografi Responden ... 64

Tabel 5.3 Rekapitulasi Frekuensi Jawaban Variabel Persepsi Wajib Pajak Orang Pribadi ... 67

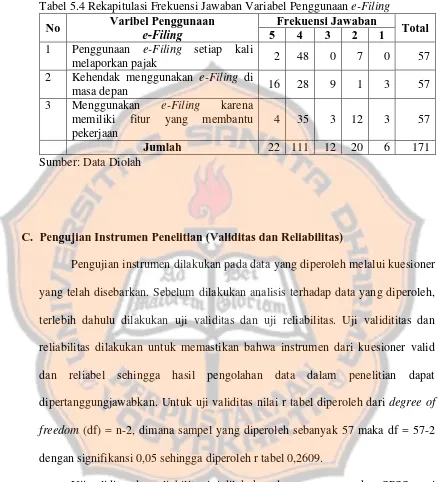

Tabel 5.4 Rekapitulasi Jawaban Responden Variabel Penggunaan e-Filing ... 68

Tabel 5.5 Hasil Uji Validitas Persepsi Kebermanfaatan ... 69

Tabel 5.6 Hasil Uji Reliabilitas Persepsi Kebermanfaatan ... 69

Tabel 5.7 Hasil Uji Validitas Persepsi Kemudahan ... 70

Tabel 5.8 Hasil Uji Reliabilitas Persepsi Kemudahan ... 71

Tabel 5.9 Hasil Uji Validitas Persepsi Kepuasan ... 71

Tabel 5.10 Hasil Uji Reliabilitas Persepsi Kepuasan ... 72

Tabel 5.11 Hasil Uji Validitas Persepsi Kerumitan (Kompleksitas) ... 73

Tabel 5.12 Hasil Uji Reliabilitas Persepsi Kerumitan (Kompleksitas) ... 73

Tabel 5.13 Hasil Uji Validitas Persepsi Risiko ... 74

Tabel 5.14 Hasil Uji Reliabilitas Persepsi Risiko ... 74

Tabel 5.15 Hasil Uji Validitas Penggunaan e-Filing ... 75

Tabel 5.16 Hasil Uji Reliabilitas Penggunaan e-Filing ... 76

Tabel 5.17 Hasil Uji Korelasi Rank Spearman Persepsi Kebermanfaatan ... 77

Tabel 5.18 Hasil Uji Korelasi Rank Spearman Persepsi Kemudahan ... 78

Tabel 5.19 Hasil UjiKorelasi Rank Spearman Persepsi Kepuasan ... 79

Tabel 5.20 Hasil Uji Korelasi Rank Spearman Persepsi Kerumitan ... 80

xiii

DAFTAR GAMBAR

xiv

ABSTRAK

HUBUNGAN PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN, PERSEPSI KEPUASAN, PERSEPSI KERUMITAN, PERSEPSI RISIKO WAJIB PAJAK ORANG PRIBADI DENGAN PENGGUNAAN E-FILLING

(Studi Kasus Pada Pegawai di Kantor Cabang BRI Cik Ditiro Yogyakarta)

Romartha Situmorang NIM: 122114094 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan penelitian ini adalah untuk mengetahui hubungan persepsi kebermanfaatan, persepsi kemudahan, persepsi kepuasan, persepsi kerumitan, persepsi risiko Wajib Pajak Orang Pribadi dengan penggunaan e-Filing.

Jenis penelitian ini adalah studi kasus. Teknik pengambilan sampel adalah convenience sampling. Pengumpulan data menggunakan kuesioner dan analisis data adalah analisis korelasi Rank Spearman.

Hasil penelitian ini menunjukkan bahwa persepsi kebermanfaatan memiliki hubungan yang cukup kuat dan positif dengan penggunaan e-Filing, persepsi kemudahan memiliki hubungan yang kuat dan positif dengan penggunaan e-Filing, persepsi kepuasan memiliki hubungan yang sangat kuat dan positif dengan penggunaan e-Filing. Selain itu, persepsi kerumitan memiliki hubungan yang cukup kuat dan negatif dengan penggunaan e-Filing, dan persepsi risiko memiliki hubungan yang sangat lemah dan negatif dengan penggunaan e-Filing.

xv ABSTRACT

THE RELATIONS PERCEIVED USEFULNESS, PERCEIVED EASE OF USE, PERCEIVED SATISFACTION, PERCEIVED OF COMPLEXITY, PERCEIVED RISK OF INDIVIDUAL TAXPAYERS WITH THE USE OF

E-FILING

(A Case Study of Employees in the Branch Office BRI Cik Ditiro Yogyakarta) Romartha Situmorang

NIM: 122114094 Sanata Dharma University

Yogyakarta 2016

The purpose of study is to find out the relations perceived usefulness, perceived ease of use, perceived satisfaction, perceived of complexity, perceived risk of individual taxpayers with the use of e-Filing.

This study is a case study. The sampling technique is convenience sampling. The data collection uses questionnaires and the data analysis is Spearman rank correlation analysis.

The results show that perceived usefulness has a strong enough and positive relationship with the use of e-Filing, perceived ease of use has a strong and positive relationship with the use of e-Filing, perceived satisfaction has a very strong and positive relationship with the use of e-Filing. In addition, perceived of complexity has a moderate and negative relationship with the use of e-Filing, and the perceived risk has a very weak and negative relationship with the use of e-Filing.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pajak dalam susunan Anggaran Pendapatan dan Belanja Negara (APBN), merupakan satu-satunya sumber pendapatan negara yang memberi kontribusi paling besar. Pengelolaan yang baik untuk pajak menjadi salah satu pekerjaan yang harus dilakukan pemerintah agar pendapatan dari sektor pajak dapat diterima secara maksimal. Demi mencapai target dalam pengumpulan pajak, pemerintah mengeluarkan kebijakan-kebijakan yang dianggap dapat membantu petugas di Direktorat Jendral Pajak (DJP) dalam memaksimalkan kinerjanya untuk mengumpulkan pajak dari Wajib Pajak.

Sampai saat ini kesadaran Wajib Pajak dalam melaksanakan kewajiban perpajakannya masih rendah dan hal ini yang menjadi salah satu faktor yang menyebabkan belum maksimalnya penerimaan pajak di Indonesia. Kesadaran Wajib Pajak akan kewajiban membayar pajak juga dipengaruhi berbagai faktor, salah satu yang berpengaruh besar tersebut adalah kemudahan dalam melaksanakan kewajiban administrasi perpajakan. Sebagian besar masyarakat berpendapat bahwa prosedur administrasi perpajakan yang diberlakukan di Indonesia tergolong rumit dan menyita waktu Wajib Pajak.

yang dapat membantu Wajib Pajak dalam penyampaian dan perpanjangan Surat Pemberitahuan. Sistem tersebut adalah e-Filing, yang diperuntukkan bagi Wajib Pajak yang ingin menyampaikan atau memperpanjang Surat Pemberitahuan secara elektronik. Sistem e-Filing ini diharapkan dapat membantu Wajib Pajak dalam menyampaikan Surat Pemberitahuan dimana saja dan kapan saja.

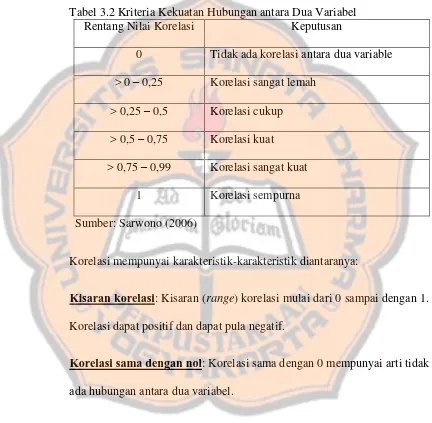

Lebih dari sepuluh tahun penerapan e-Filing di Indonesia, tetapi masih banyak Wajib Pajak yang tidak mau menggunakannya. Hal tersebut dapat di lihat dari penerimaan Surat Pemberitahuan (SPT) PPh Orang Pribadi tahun pajak 2014 hingga 31 Maret 2015 seperti yang disajikan pada tabel berikut:

Tabel 1.1 Penerimaan SPT Tahunan PPh Orang Pribadi Tahun Pajak 2014 hingga 31 Maret 2015

Uraian 31 Maret 2015 31 Maret 2014 Pertumbuhan

Manual 6,429,925 6,510,408 -1.24% e-Filing 2,496,397 1,081,164 130.90%

Total 8,926,322 7,591,572 17.58%

Sumber: Dashboard Penerimaan SPT Tahunan PPh Orang Pribadi Tahun Pajak 2014, Sistem Informasi Direktorat Jenderal Pajak

Dari tabel 1.1 dapat disimpulkan bahwa kemauan Wajib Pajak dalam menggunakan e-Filing sebagai sarana penyampaian Surat Pemberitahuan (SPT) masih rendah. Hal ini dapat di lihat dari perbandingan antara jumlah Wajib Pajak Orang Pribadi yang menyampaikan SPT secara manual dengan Wajib Pajak yang menyampaikan SPT melalui e-Filing.

Pajak dapat menggunakannya sebagai sarana penyampaian Surat Pemberitahuan artinya Wajib Pajak tidak harus menyisihkan waktunya untuk datang dan menunggu antrean di Kantor Pelayanan Pajak untuk menyampaikan Surat Pemberitahuan (Noviandini, 2012).

Melihat kenyataan tersebut, perlu dikaji lebih dalam mengenai manfaat dan pengalaman Wajib Pajak yang telah menggunakan e-Filing, sehingga dapat diketahui e-Filing memang bermafaat bagi Wajib Pajak dan terdapat kesinambungan dalam menggunakannya. Hal ini tentu berhubungan dengan persepsi Wajib Pajak dan penting memperhatikan mengenai persepsi Wajib Pajak tersebut terkait penerapan e-Filing, karena masalah ini tidak lepas dari bagaimana persepsi Wajib Pajak itu sendiri.

Berdasarkan paparan di atas, peneliti tertarik untuk meneliti seberapa besar hubungan persepsi Wajib Pajak dengan pengguna e-Filing. Persepsi yang dimaksudkan yaitu persepsi kebermanfaatan, persepsi kemudahan, persepsi kepuasan, persepsi kerumitan (kompleksitas) dan persepsi risiko. Adanya penelitian tentang persepsi Wajib Pajak dalam penggunaan e-Filing ini, diharapkan dapat membuat Wajib Pajak semakin tertarik untuk menggunakan e-Filing dalam penyampaian Surat Pemberitahuannya karena dapat melihat

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan, maka rumusan masalah dalam penelitian ini, yaitu:

1. Bagaimana hubungan persepsi kebermanfaatan Wajib Pajak Orang Pribadi dengan penggunaan e-Filing?

2. Bagaimana hubungan persepsi kemudahan Wajib Pajak Orang Pribadi dengan penggunaan e-Filing?

3. Bagaimana hubungan persepsi kepuasan Wajib Pajak Orang Pribadi dengan penggunaan e-Filing?

4. Bagaimana hubungan persepsi kerumitan Wajib Pajak Orang Pribadi dengan penggunaan e-Filing?

5. Bagaimana hubungan persepsi risiko Wajib Pajak Orang Pribadi dengan penggunaan e-Filing?

C. Batasan Masalah

kemudian dihubungkan dengan persepsi kepuasan. Untuk konstruk eksternal yang diteliti adalah persepsi kerumitan dan persepsi risiko. Hal ini dilakukan agar penelitian lebih terfokus dan konfirmasi terhadap penelitian terdahulu.

D. Tujuan Penelitan

Berdasarkan rumusan masalah yang telah dikemukakan, maka tujuan penelitian ini adalah:

1. Untuk mengetahui hubungan persepsi kebermanfaatan Wajib Pajak Orang Pribadi dengan penggunaan e-Filing.

2. Untuk mengetahui hubungan persepsi kemudahan Wajib Pajak Orang Pribadi dengan penggunaan e-Filing.

3. Untuk mengetahui hubungan persepsi kepuasan Wajib Pajak Orang Pribadi dengan penggunaan e-Filing.

4. Untuk mengetahui hubungan persepsi kerumitan Wajib Pajak Orang Pribadi dengan penggunaan e-Filing.

E. Manfaat Penelitian

1. Bagi Direktorat Jenderal Pajak dan KPP

Penelitian ini dapat menjadi gambaran bagi Direktorat Jenderal Pajak tentang penerimaan Wajib Pajak atas penerapan sistem e-Filing untuk penyampaian Surat Pemberitahuan.

2. Bagi Wajib Pajak

Memberikan informasi tentang manfaat dan kepuasan yang diperoleh atas penggunaan e-Filing sebagai sarana penyampaian Surat Pemberitahuan. 3. Bagi Universitas Sanata Dharma

Dapat memberikan informasi baru atas penerapan e-Filing dan menambah referensi.

4. Bagi Peneliti

Memberi pengetahuan baru terkait kemajuan administrasi perpajakan yang dapat mempermudah Wajib Pajak dalam penyampaian Surat Pemberitahuan.

F. Sistematika Penulisan

pembahasan secara lebih mendalam atas permasalahan yang ada. Secara garis besar penulisan penelitian ini dapat dijabarkan sebagai berikut:

Bab I : Pendahuluan

Pada bab ini peneliti secara umum menjelaskan latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II : Landasan Teori

Bab ini terdiri dari tinjauan pustaka yang merupakan teori-teori yang berhubungan dengan penelitian, penelitian terdahulu, dan kerangka pemikiran.

Bab III : Metode Penelitian

Bab ini menjelaskan tentang jenis penelitian, subjek dan objek penelitian, waktu dan tempat penelitian, populasi dan sampel, teknik pengambilan sampel, definisi operasional variabel, pengukuran variabel, data dan teknik pengumpulan data, dan teknik analisis data. Bab IV : Gambaran Umum Objek Penelitian

Bab V : Analisis Data dan Pembahasan

Pada bab ini akan dijelaskan tentang data penelitian dan hasil dari data yang peneliti dapatkan pada saat melakukan penelitian.

Bab VI : Penutup

9 BAB II

LANDASAN TEORI

A. Pajak

1. Pengertian Pajak

Terdapat beberapa pengertian pajak, baik menurut Undang-Undang maupun para ahli dalam bidang perpajakan. Meskipun secara harafiah berbeda, pada dasarnya memiliki maksud yang sama. Berikut akan dijelaskan beberapa pengertian pajak tersebut, yakni:

a. Menurut KUP Pasal 1 menyebutkan, Pajak adalah kontribusi wajib kepada negara yang terutang oleh Orang Pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

b. Menurut Prof. Dr. A Andriani

Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan, dengan tidak mendapatkan prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas Negara yang menyelenggarakan pemerintahan (Harjo 2013: 4).

ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Harjo 2013: 4).

Dari beberapa pengertian di atas dapat disimpulkan bahwa beberapa unsur pokok dalam perpajakan, yakni:

1) Iuran atau Pungutan

2) Pajak dipungut berdasarkan Undang-Undang 3) Pajak dapat dipaksakan

4) Tidak menerima atau memperoleh kontraprestasi secara langsung 5) Untuk membiayai pengeluaran umum pemerintah

2. Fungsi Pajak

Terdapat dua fungsi pajak (Resmi, 2016), yaitu: a. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran, baik rutin maupun pembangunan.

b. Fungsi Regularend (Pengatur)

3. Struktur Pajak di Indonesia

Menurut Harjo (2013: 6), Struktur pajak di Indonesia terdiri dari: a. Pajak Penghasilan yang disingkat PPh

b. Pajak Pertambahan Nilai atas Barang dan Jasa Kena Pajak, dan Pajak atas Penjualan Barang Mewah yang disingkat PPN/PPnBM

c. Pajak Bumi dan Bangunan yang disingkat PBB d. Pajak Daerah dan Retribusi

e. Bea Perolehan Hak Atas Tanah dan/atau Bangunan yang disingkat BPHTB

f. Bea Materai

4. Asas Pemungutan Pajak

Masalah perpajakan tidaklah sesederhana memindahkan dana dari masyarakat ke kas Negara. Pemungutan pajak dikenakan atas sebagian harta, kekayaan atau penghasilan seseorang atau sebagian keuntungan yang didapatkan oleh badan usaha berdasarkan wewenang pemerintah selaku pelaksana Undang-Undang Perpajakan. Agar tidak menimbulkan ekses dan gejolak dalam pelaksanaannya maka dalam penyusunan Undang-Undang dan Peraturan Perpajakan haruslah memperhatikan asas pemungutan pajak.

Adam Smith dalam bukunya “An inquiry in to the nature and caused of

a. Asas Equality (asas keseimbangan dengan kemampuan atau asas keadilan) Pemungutan pajak yang dilakukan oleh Negara harus sesuai dengan kemampuan dan penghasilan Wajib Pajak (ability to payment), Negara tidak boleh bertindak diskriminatif terhadap Wajib Pajak. Tidak diwajibkan bagi Wajib Pajak yang tidak mampu membayar pajak.

b. Asas Certainty (Asas Kepastian Hukum)

Pajak dipungut secara pasti tanpa kesewenang-wenangan artinya dalam melakukan pemungutan pajak harus dilakukan sesuai Undang-Undang.

c. Asas Convinience of Payment (Asas Pemungutan Pajak Waktu)

Asas ini disebut pula asas kesenangan, dimana pemungutan pajak harus dilakukan pada saat yang tepat dan pada saat yang tidak menyulitkan bagi Wajib Pajak.

d. Asas Economy (asas ekonomis)

5. Sistem Pemungutan Pajak

Menurut Mardiasmo (2013: 7) sistem pemungutan pajak dapat dibagi menjadi tiga, yaitu:

a. Official Assesment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

2) Wajib Pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

b. Self Assesment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya, yaitu:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri.

2) Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

c. With Holding System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya: wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

B. Pengertian Wajib Pajak

Menurut Pasal 1 angka 2, UU No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan disebutkan bahwa, “Wajib Pajak adalah Orang Pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

C. Surat Pemberitahuan (SPT)

1. Pengertian Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja sama antara Wajib Pajak dan administrasi pajak, yang memuat data-data yang diperlukan untuk menetapkan secara tepat jumlah pajak yang terutang (Rahayu 2010: 171).

2. Fungsi Surat Pemberitahuan (SPT) bagi Wajib Pajak adalah:

a. Memberikan data dan angka yang relevan dengan perhitungan kena pajak. b. Menentukan besarnya pajak yang harus dibayar.

c. Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan, pemungutan pihak lain dalam satu tahun pajak, atau bagian tahun pajak (Wajib Pajak Penghasilan).

d. Melaporkan pembayaran dari kegiatan pemotongan atau pemungutan pajak Orang Pribadi atau badan lain (Wajib Pajak Penghasilan).

e. Melaporkan pembayaran pajak yang dipungut dalam hal ini adalah Pajak Pertambahan Nilai dan Pajak atas Penjualan Barang Mewah (PPN dan PPnBM), bagi Pengusaha Kena Pajak.

3. Jenis dan Bentuk Surat Pemberitahuan

Jenis SPT sebagaimana diatur dalam Peraturan Menteri Nomor 181/PMK 03/2007 meliputi:

a. SPT Tahunan Pajak Penghasilan, yaitu SPT untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

2) SPT Masa Pajak Pertambahan Nilai; dan

3) SPT Masa Pajak Pertambahan Nilai bagi Pemungutan Pajak Pertambahan Nilai.

Dari jenis SPT baik SPT Tahunan maupun SPT Masa berbentuk:

a) Formulir kertas (hardcopy); atau

b) E-SPT yaitu data SPT Wajib Pajak dalam bentuk elektronik yang dibuat oleh Wajib Pajak dengan menggunakan aplikasi e-SPT yang disediakan Direktorat Jenderal Pajak.

D. Technology Acceptance Model (TAM)

Model Penerimaan Teknologi atau yang sering disebut dengan Technology Acceptance Model (TAM) digunakan untuk memprediksi penerimaan pengguna

untuk menjelaskan faktor-faktor utama dari perilaku pemakai Teknologi Informasi (TI) terhadap penerimaan penggunaan TI itu sendiri. Model TAM secara lebih terperinci menjelaskan penerimaan TI dengan dimensi-dimensi tertentu yang dapat mempengaruhi dengan mudah diterimanya TI oleh pemakai.

Menurut Jogiyanto (2008), TAM menambahkan dua konstruk utama ke dalam model TRA. Dua konstruk utama ini adalah perceived usefulness dan perceived ease of use. TAM beragumentasi bahwa penerimaan individual

terhadap sistem teknologi informasi ditentukan oleh dua konstruk tersebut. TAM

menekankan pada persepsi pemakai tentang “bagaimana kegunaan sistem untuk

saya” dan “semudah apakah sistem ini digunakan” adalah dua faktor kuat yang

E. Sistem e-Filing

1. Pengertian e-Filing

Wajib Pajak dapat menyampaikan SPT dan Pemberitahuan Perpanjangan SPT Tahunan secara elektronik (e-Filing) melalui satu atau beberapa Perusahaan Penyedia Jasa Aplikasi (ASP) yang ditunjuk oleh Direktorat Jenderal Pajak.

Noviandini (2012) menjelaskan, e-Filing adalah suatu cara penyampaian Surat Pemberitahuan secara online dan realtime. Berdasarkan Keputusan Direktur Jenderal Pajak Nomor Kep-88/PJ/2004 tentang Penyampaian Surat Pemberitahuan secara Elektronik dalam Pasal 1, Direktur Jenderal Pajak memutuskan bahwa “Wajib Pajak dapat menyampaikan Surat Pemberitahuan secara elektronik melalui perusahaan Penyedia Jasa Aplikasi (Apllication Service Provider) yang ditunjuk oleh Direktur Jenderal Pajak.

2. Penerapan Sistem e-Filing

Penerapan sistem e-Filing memiliki beberapa keuntungan bagi Wajib Pajak melalui situs DJP yaitu:

a. Penyampaian SPT lebih cepat karena dapat dilakukan dimana saja dan kapan saja yaitu 24 jam sehari, 7 hari dalam seminggu karena memanfaatkan jaringan internet.

b. Biaya pelaporan SPT lebih murah karena untuk mengakses situs DJP tidak dipungut biaya.

c. Penghitungan dilakukan secara cepat karena menggunakan sistem komputer.

d. Lebih mudah karena pingisian SPT dalam bentuk wizard.

e. Data yang disampaikan Wajib Pajak selalu lengkap karena terdapat validasi pengisian SPT.

f. Lebih ramah lingkungan karena meminimalisir penggunaan kertas. g. Dokumen pelengkap (fotokopi Formulir 1721 A1/A atau bukti potong

PPh, SSP Lembar ke-3 PPh Pasal 29, Surat Kuasa Khusus, perhitungan PPh terutang bagi Wajib Pajak Kawin Pisah Harta dan/atau mempunyai NPWP sendiri, fotokopi Bukti Pembayaran Zakat) tidak perlu dikirim lagi kecuali diminta oleh KPP melalui Account Representative.

Direktur Jenderal Pajak Nomor PER-39/PJ/2011. Adapun tata cara dalam penyampaian SPT melalui website DJP adalah sebagai berikut:

1) Wajib Pajak harus memiliki e-FIN. e-FIN diterbitkan oleh Kantor Pelayanan Pajak berdasarkan permohonan Wajib Pajak.

2) Melakukan pendaftaran melalui website Direktorat Jenderal Pajak (www.pajak.go.id) dengan mencantumkan:

a) alamat surat elektronik (e-mail address); dan b) nomor telepon genggam (handphone).

3) Wajib Pajak yang telah terdaftar sebagai Wajib Pajak e-Filing melalui website Direktorat Jenderal Pajak (www.pajak.go.id) dapat menyampaikan SPT Tahunan dengan cara mengisi e-SPT dengan benar, lengkap dan jelas.

4) Wajib Pajak yang telah mengisi e-SPT meminta kode verifikasi pada website Direktorat Jenderal Pajak.

5) SPT Tahunan yang telah diisi kemudian dibubuhi tanda tangan elektronik atau tanda tangan digital dengan cara memasukkan kode verifikasi yang didapat dari Direktorat Jenderal Pajak.

Saat menyampaikan Surat Pemberitahuan secara elektronik (e-Filing) Wajib Pajak dapat menggunakan jasa dari Perusahaan Penyedia

Jasa Aplikasi (Aplication Service Provider) yang ditunjuk oleh Direktorat Jenderal Pajak. Syarat-syarat perusahaan penyedia jasa aplikasi yang dapat ditunjuk oleh Direktorat Jenderal Pajak, yaitu:

a) Berbentuk Badan.

b) Memiliki izin usaha Penyedia Jasa Aplikasi (ASP).

c) Mempunyai Nomor Pokok Wajib Pajak dan telah dikukuhkan sebagai Pengusaha Kena Pajak.

d) Menandatangani perjanjian dengan Direktorat Jenderal Pajak.

Penyedia Jasa Aplikasi (ASP) yang memenuhi syarat-syarat di atas, dapat mengajukan permohonan kepada Direktorat Jenderal Pajak agar ditunjuk sebagai pengusaha Penyedia Jasa Aplikasi yang dapat menyalurkan Surat Pemberitahuan secara online (e-Filing).

Terdapat 4 perusahaan Penyedia Jasa Aplikasi yang ditunjuk oleh Direktorat Jenderal Pajak, antara lain:

1) PT. Garuda Mitra Utama (www.laporpajak.com) 2) PT. Mitra Pajakku (www.pajakku.com)

F. Persepsi

Persepsi didefinisikan dalam Kamus Besar Bahasa Indonesia (1995) sebagai tanggapan atau penerimaan langsung dari suatu atau proses seseorang mengetahui beberapa hal melalui panca indera. Persepsi bersifat sangat subjektif dan situasional karena bergantung pada suatu kerangka ruang dan waktu. Persepsi ditentukan faktor personal (sikap, motivasi, kepercayaan, pengalaman, dan pengharapan) dan faktor situasional (waktu, keadaan sosial dan tempat kerja).

Persepsi adalah pandangan orang tentang kenyataan yang telah terjadi. Persepsi merupakan proses yang kompleks yang dilakukan orang untuk memilih, mengatur dan memberikan makna pada kenyataan yang dijumpai disekelilingnya. Persepsi dipengaruhi oleh pengalaman, pendidikan, dan kebudayaan.

Berdasarkan definisi yang telah dijelaskan, dapat dikatakan bahwa persepsi merupakan suatu proses aktivitas seseorang dalam memberikan kesan, penilaian dan pendapat terhadap suatu objek berdasarkan informasi yang diterima. Pada penelitian ini persepsi yang dimaksudkan adalah suatu proses penilaian Wajib Pajak terhadap sistem e-Filing.

1. Persepsi Kebermanfaatan

kebermanfaatan sistem bagi penggunanya berkaitan dengan produktivitas dan efektivitas sistem tersebut dari kegunaan dalam tugas secara menyeluruh.

Persepsi kebermanfaatan dalam konteks e-Filing pada penelitian ini diartikan sebagai seberapa besar manfaat sistem e-Filing Bagai Wajib pajak dalam penyampaian Surat Pemberitahuan. Oleh karena itu, besarnya manfaat yang diperoleh mempengaruhi perilaku Wajib Pajak dalam menggunakan sistem tersebut. Sehingga pada penelitian ini indikator yang digunakan meliputi:

a. Mengembangkan kinerja. b. Manfaat sistem.

c. Menambah produktivitas. d. Mempertinggi efektivitas. 2. Persepsi Kemudahan

Persepsi kemudahan didefinsikan sebagai “the degree to which a

person believe that using a particular system would be free of effort” yaitu

sebelumnya menunjukkan adanya pengaruh positif dan signifikan terhadap kegunaan persepsian, sikap, minat dan penggunaan sesungguhnya.

Beberapa indikator yang dapat digunakan untuk mengukur persepsi pengguna terhadap kemudahan penggunaan yaitu:

a. Menggunakan teknologi tidaklah menyulitkan pengguna.

b. Pengguna merasa yakin bahwa mudah untuk mengerjakan apa yang diperlukan dengan teknologi yang tersedia.

c. Pengguna merasa yakin bahwa belajar menggunakan teknologi tidaklah memerlukan usaha yang keras.

3. Persepsi Kepuasan

Menurut Seddon dan Kiew (1994), kepuasan pengguna adalah keseluruhan evaluasi dari pengalaman pengguna dalam menggunakan sistem informasi dan dampak potensial dari sistem informasi. User satisfaction dapat dihubungkan dengan persepsi manfaat (usefulness) dan

sikap pengguna terhadap sistem informasi yang dipengaruhi oleh karakteristik personal. Kepuasan pengguna akan mempengaruhi niat untuk menggunakan sistem informasi dan penggunaan aktual.

informasi yang dihasilkan maka kepuasan pengguna atas sistem informasi tersebut juga akan semakin meningkat. Indikator-indikator yang digunakan dalam variabel kepuasan pengguna adalah sebagai berikut: a. Efficiency (efisiensi), dimana kepuasan pengguna dapat tercapai jika

sistem informasi membantu pekerjaan pengguna secara efisien.

b. Effectiveness (keefektifan), dimana keefektivan sistem informasi dalam memenuhi kebutuhan pengguna dapat meningkatkan kepuasan pengguna terhadap sistem informasi tersebut.

c. Satisfaction (kepuasan), dimana kepuasan pengguna dapat diukur melalui rasa puas yang dirasakan pengguna dalam menggunakan sistem e-Filing.

d. Proudness (kebanggaan menggunakan sistem), dimana kepuasan pengguna dalam sistem informasi dapat ditunjukkan dengan perilaku pengguna yang merasa bangga menggunakan sistem informasi.

4. Persepsi Kerumitan (kompleksitas)

diaplikasikan, maka semakin rendah pula keinginan pengguna untuk menggunakan sistem tersebut.

Sebagaimana sebelumnya dijelaskan dalam Jogiyanto (2007) bahwa dimensi complexity mirip dengan perceived easy of use dalam teori Technology Acceptance Model. Kerumitan merupakan kebalikan dari

persepsi kemudahan penggunaan (perceived easy of use). 5. Persepsi Risiko

Menurut Dowling (1986) dalam farizi dan syaefulah (2013), persepsi terhadap risiko (perceived risk) adalah persepsi negatif konsumen atas sejumlah akitivitas yang didasarkan pada hasil yang negatif dan memungkinkan bahwa hasil tersebut menjadi nyata. Persepsi risiko sangat mempengaruhi tingkat kepercayaan. Semakin kecil persepsi risiko dari suatu individu maka semakin besar tingkatan kepercayaannya, begitu juga sebaliknya.

G. Penelitian Terdahulu

Penelitian yang dilakukan Noviandini (2012) dengan judul “ Pengaruh

Persepsi Kebermanfaatan, Persepsi Kemudahan Penggunaan, dan Kepuasan Wajib Pajak Terhadap Penggunaan e-Filing Bagi Wajib Pajak Di

Yogyakarta”, menyimpulkan bahwa terdapat pengaruh positif antara persepsi

kebermanfaatan, persepsi penggunaan e-Filing dan kepuasan Wajib Pajak baik secara sendiri-sendiri dan bersama-sama. Selain itu penelitian yang

dilakukan oleh Titisari (2014) dengan judul “Analisis Faktor Periliaku dan

Tingkat Kesadaran Wajib Pajak Terhadap Niat Menggunakan e-Filing (Studi Empiris pada Wajib Pajak Badan)”, menyimpulkan bahwa faktor perilaku dan tingkat kesadaran wajib pajak (Wajib Pajak Badan) memiliki pengaruh yang cukup signifikan, meskipun terdapat dua variabel yang tidak signifikan. Hasil penelitian ini menunjukkan ekspektasi kinerja, ekspektasi upaya, pengaruh sosial, keyakinan-sendiri atas web, dan kesadaran Wajib Pajak memiliki pengaruh yang signifikan terhadap niat menggunakan e-Filing sedangkan variabel kepercayaan pada Application Service Provider (ASP) dan kontrol keamanan persepsian tidak memiliki pengaruh signifikan terhadap niat menggunakan sistem e-Filing.

Penelitian lain yang terkait juga dilakukan oleh Prabowo (2015) dengan

judul “Analisis Persepsi Wajib Pajak Orang Pribadi Terhadap Penggunaan

e-Filing Sebagai Sarana Pelaporan Pajak (Studi Kasus Di Fakultas Ekonomi

berpengaruh terhadap penggunaan e-Filing. Hasil penelitian ini menunjukkan bahwa variabel persepsi kebermanfaatan, variabel persepsi kemudahan penggunaan dan variabel persepsi kepuasan Wajib Pajak secara bersama-sama mempengaruhi variabel penggunaan e-Filing dalam proses penyampaian pajak.

Penelitian terkait juga dilakukan oleh Susanto (2011), hasil pengujian yang dilakukan menunjukkan faktor-faktor yang mempengaruhi perilaku penerimaan Wajib Pajak terhadap e-Filing adalah persepsi kegunaan, persepsi kemudahaan penggunaan, sikap terhadap penggunaan, kesukarelaan menggunakan dan norma subyektif. Faktor-faktor lain seperti persepsi kemampuan mengontrol, persepsi risiko, pengalaman menggunakan dan jenis kelamin tidak berpengaruh terhadap niat perilaku untuk menggunakan e-Filing.

H. Kerangka Pemikiran

persepsi kerumitan dan persepsi risiko yang masing-masing dilihat hubungannya dengan penggunaan e-Filing, seperti yang ditunjukkan pada gambar di bawah ini:

Gambar 2.1: Kerangka Pemikiran

Dari gambar 2.1 di atas, dapat dilihat alur hubungan antar variabel, yaitu:

1. Hubungan persepsi kebermanfaatan dengan penggunaan e-Filing. 2. Hubungan persepsi kemudahan dengan penggunaan e-Filing. 3. Hubungan persepsi kepuasan dengan penggunaan e-Filing. 4. Hubungan persepsi kerumitan dengan penggunaan e-Filing. 5. Hubungan persepsi risiko dengan penggunaan e-Filing. Persepsi Kemudahan

Persepsi Kepuasan

Persepsi Kerumitan (kompleksitas)

Penggunaan e-Filling

I. Persepsi Wajib Pajak Orang Pribadi dengan Penggunaan e-Filing

1. Persepsi Kebermanfaatan dengan Penggunaan e-Filing

Persepsi kebermanfaatan adalah tingkatan sejauh mana seseorang yakin bahwa menggunakan sebuah sistem akan meningkatkan kinerjanya (Davis, 1989). Persepsi kebermanfaatan (kegunaan) menjadi penentu suatu sistem dapat diterima atau tidak. Wajib Pajak yang beranggapan bahwa e-Filing akan berguna bagi mereka dalam menyampaikan SPT menyebabkan mereka tertarik menggunakannya (Wahyuni, 2015). Semakin besar ketertarikan Wajib Pajak menggunakan e-Filing maka semakin besar juga intensitas dalam menggunakan sistem informasi tersebut.

2. Persepsi Kemudahan dengan Penggunaan e-Filing

Suatu sistem informasi dapat dikatakan berkualitas jika sistem tersebut memberikan manfaat dan mudah untuk diaplikasikan oleh penggunanya. Davis (1989) mendefenisikan persepsi kemudahan penggunaan ((perceived ease of Use) merupakan tingkatan dimana seseorang percaya bahwa teknologi mudah untuk dipahami (Davis, 1989). Venkatesh dan Davis (2000) membagi dimensi persepsi kemudahan penggunaan menjadi berikut ini:

a. Interaksi individu dengan sistem jelas dan mudah dimengerti/ dipahami.

b. Tidak dibutuhkan banyak usaha untuk berinteraksi dengan sistem tersebut.

c. Sistem mudah digunakan.

d. Mudah mengoperasikan sistem sesuai dengan apa yang ingin individu kerjakan (fleksibel).

bagaimana cara melakukan penyampaian SPT melalui e-Filing karena layanan tersebut mudah untuk dipahami dan digunakan.

Menurut Wahyuni (2015), kemudahan pengguna akan mempengaruhi penggunaan sistem e-Filing. Jika pengguna menginterpretasikan bahwa sistem e-Filing mudah digunakan maka penggunaan sistem akan tercapai. Jika penggunaan sistem memiliki kemampuan untuk mengurangi usaha (baik waktu dan tenaga) maka penggunaan sistem berpotensi akan dilakukan secara terus menerus sehingga minat perilaku Wajib Pajak menggunakan e-Filing.

3. Persepsi Kepuasan dengan Penggunaan e-Filing

Menurut Noviandini (2012), kepuasan pengguna (user satisfaction) memiliki hubungan yang signifikan terhadap intensitas penggunaan (use). Kepuasan pengguna akan mempengaruhi penggunaan sistem e-Filing. Jika pengguna merasa puas atas sistem e-Filing maka penggunaan sistem oleh user akan tercapai. Jika penggunaan sistem tersebut memiliki kemampuan

untuk memenuhi kebutuhan pengguna maka penggunaan sistem berpotensi akan dilakukan secara terus-menerus sehingga intensitas penggunaan (use) sistem e-Filing tersebut dapat meningkat.

4. Persepsi Kerumitan dengan Penggunaan e-Filing

adalah easy of use atau disebut juga perceived easy of use yang mirip dengan dimensi complexity.

Achmad (2004) menemukan bahwa peningkatan inovasi teknologi memiliki negatif berdampak pada penggunaan TI, sehingga kinerja individual menurun. Sedangkan penelitian yang dilakukan oleh Siregar & Suryanawa (2008) menemukan faktor kerumitan (complexity) memiliki hubungan positif dengan pemanfaatan teknologi informasi.

Individu yang merasakan complexity atau kerumitan dalam pemanfaatan sistem informasi akan mengakibatkan hubungan berkurangnya perasaan suka atau malas memanfaatkan sistem informasi sehingga mempengaruhi kinerja individual dalam menyelesaikan tugas-tugas pekerjaan individual yang telah diberikan organisasi untuk diselesaikan dengan menggunakan sistem informasi yang disediakan. 5. Persepsi Risiko dengan Penggunaan e-Filing

35 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus, yaitu penelitian secara rinci dan mendalam terhadap objek tertentu secara langsung. Sebagai penelitian studi kasus maka hasil penelitian ini hanya berlaku pada objek yang diteliti dan tidak dapat digeneralisasi.

B. Subjek dan Objek Penelitian

1. Subjek Penelitian

Adapun subjek dari penelitian ini adalah pegawai Kantor Cabang BRI Cik Ditiro Yogyakarta.

2. Objek Penelitian

C. Waktu dan Tempat Penelitian

1. Waktu Penelitian

Penelitian dilaksanakan pada bulan Januari hingga Maret 2016. 2. Tempat Penelitian

Penelitian ini dilakukan di Kantor Cabang BRI Cik Ditiro Yogyakarta.

D. Populasi dan Sampel

1. Populasi

Menurut Sugiyono (2012: 61) populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang memiliki kualitas dan karakteristik tertentu yang ditentukan oleh peneliti untuk dipelajari dan kemudian diambil kesimpulannya. Populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang menggunakan e-Filing yang ada di Kantor Cabang BRI Cik Ditiro Yogyakarta.

2. Sampel

E. Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh pengguna e-Filing yang terdapat di Kantor Cabang BRI Cik Ditiro Yogyakarta sebanyak 65 orang. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah nonprobability sampling dengan metode convenience sampling. Convenience

sampling adalah teknik pengambilan sampel secara nyaman yang dilakukan dengan memilih sampel bebas sekehendak perisetnya (Jogiyanto 2013: 98).

Untuk menentuan ukuran sampel digunakan rumus Slovin sebagai berikut:

s =

+N.eN 2s =

+ , 2=

55,91 (dibulatkan 56) Keterangan:n = Besaran sampel

N = Besaran Populasi

F. Definisi Operasional Variabel

Definisi operasional Variabel yang digunakan dalam penelitian ini terdiri dari variabel persepsi Wajib Pajak Orang Pribadi yaitu persepsi kebermanfaatan (X1), persepsi kemudahan (X2), persepsi kepuasan (X3), persepsi kerumitan/kompleksitas (X4) dan persepsi risiko (X5), sedangkan variabel penggunaan e-Filing (Y).

1. Persepsi Kebermanfaatan (X1)

Persepsi kebermanfaatan yang dimaksudkan dalam penelitian ini adalah persepsi tentang sejauh mana sistem e-Filing mampu memberikan manfaat bagi Wajib Pajak (Noviandini, 2012). Variabel persepsi kebermanfaatan menggunakan tiga pertanyaan untuk mengetahui manfaat dari e-Filing yang memuat hal-hal sebagai berikut:

a. Penggunaan e-Filing dapat meningkatkan produktivitas penyampaian pelaporan pajak

b. Penggunaan e-Filing dapat meningkatkan efektivitas penyampaian pelaporan pajak

c. Penggunaan e-Filing dapat menyederhanakan proses pelaporan pajak 2. Persepsi Kemudahan (X2)

persepsi Wajib Pajak tentang kemudahan dalam menggunakan e-Filing, digunakan lima pertanyaan yang memuat hal-hal sebagai berikut:

a. Mudah untuk mempelajari penggunaan e-Filing b. Mudah untuk menggunakan e-Filing

c. Interaksi dengan e-Filing jelas dan mudah dimengerti/difahami d. Mudah untuk terampil dalam menggunakan e-Filing

e. Secara umum e-Filing mudah untuk digunakan 3. Persepsi Kepuasan (X3)

Persepsi kepuasan pengguna adalah keseluruhan evaluasi dari pengalaman pengguna dalam menggunakan e-Filing dan dampak potensial dari penggunaan e-Filing tersebut. Melalui persepsi kepuasan dapat dilihat pengalaman Wajib Pajak dalam menggunakan e-Filing (Noviandini, 2012). Untuk mengetahui persepsi Wajib Pajak atas kepuasan menggunakan e-Filing, maka digunakan empat pertanyaan terkait hal-hal berikut:

a. e-Filing memiliki tingkat efisiensi yang tinggi b. e-Filing memiliki tingkat keefektifan yang tinggi c. Merasa puas dengan adanya sistem e-Filing d. Merasa bangga bisa menggunakan sistem e-Filing 4. Persepsi Kerumitan (X4)

mungkin sulit untuk dipahami dan digunakan (Susanto, 2011). Untuk variabel persepsi kerumitan digunakan dua pertanyaan yang memuat hal sebagai berikut:

a. Menggunakan e-Filing dapat menyita banyak waktu ketika mengerjakan banyak tugas

b. Hasil penggunaan e-Filing sulit untuk dipadukan dengan pekerjaan 5. Persepsi Risiko (X5)

Persepsi risiko merupakan pemikiran yang timbul dan berpengaruh atas kemungkinan adanya risiko yang ditanggung oleh Wajib Pajak jika menggunakan sistem e-Filing dalam penyampaian Surat Pemberitahuan (Susanto, 2011). Untuk variabel persepsi risiko digunakan tiga pertanyaan sebagai berikut:

a. Penggunaan sistem e-Filing dapat menyebabkan informasi pajak penghasilan pribadi dicuri/bocor

b. Secara psikologis merasa tidak nyaman jika menggunakan sistem e-Filing

c. Menggunakan sistem e-Filing tidak aman karena masalah privasi dan keamanan

6. Penggunaan e-Filing (Y)

Variabel penggunaan e-Filing dioperasikan dengan tiga pertanyaan terkait hal berikut:

a. Menggunakan e-Filing setiap kali melaporkan pajak b. Menggunakan e-Filing di masa depan

c. Menggunakan e-Filing karena mempunyai fitur yang membantu pekerjaan pengguna

G. Pengukuran Variabel

Pengukuran variabel dalam penelitian ini menggunakan metode penskalaan yaitu skala likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2012). Pengukuran digunakan untuk mengukur jawaban responden atas pertanyaan pada setiap variabel, jawaban tersebut berisi pernyataan sangat tidak setuju (STS), tidak setuju (TS), netral (N), setuju (S), dan sangat setuju (SS), yang dikaitkan dengan skor dari angka satu sampai lima sebagai berikut:

1 = Sangat Tidak Setuju (STS) 2 = Tidak Setuju (TS)

3 = Netral (N) 4 = Setuju (S)

H. Data dan Teknik Pengumpulan Data

1. Jenis Data

Jenis data dalam penelitian ini adalah data primer, yaitu data yang diperoleh secara langsung dari sumber asli. Data dalam penelitian ini diperoleh dengan cara mendistribusikan kuesioner kepada responden yang merupakan Wajib Pajak pengguna e-Filing yang ada di Kantor Cabang BRI Cik Ditiro Yogyakarta.

2. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan menggunakan kuesioner. Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono, 2012). Kuesioner yang disebarkan berupa daftar pertanyaan mengenai masalah yang berkaitan dengan objek yang diteliti. Kuesioner dalam penelitian ini terdiri atas identitas responden dan pernyataan terkait variabel penelitian.

I. Teknik Analisis Data

1. Deskripsi Data

a. Deskripsi Responden

Dari deskripsi responden dapat diketahui data terkait data demografi responden.

b. Deskripsi Variabel

Deskripsi variabel digunakan untuk menjelaskan tentang variabel penelitian terkait frekuensi jawaban responden pada masing-masing pernyataan.

2. Pengujian Instrumen Penelitian

a. Uji Validitas

Uji Validitas digunakan untuk mengetahui seberapa cermat suatu instrument atau item-item dalam mengukur apa yang ingin diukur. Validitas item dilakukan untuk mengetahui seberapa cermat suatu item dalam mengukur objeknya. Item merupakan pertanyaan-pertanyaan yang ditujukan kepada responden dalam bentuk kuesioner yang memiliki tujuan untuk mengungkapkan sesuatu (Priyatno, 2012). Uji Validitas dilakukan pada setiap item pernyataan dengan membandingkan nilai r hitung dengan r tabel, dimana r tabel diperoleh melalui degree of freedom (df) = n-2 (n adalah jumlah sampel) dengan signifikansi 0,05 (5%). Metode pengambilan keputusan untuk uji validitas berdasarkan nilai korelasi adalah sebagai berkut:

b. Uji Reliabilitas

Menurut Priyatno (2012: 105) Uji reliabilitas digunakan untuk menguji konsistensi alat ukur, apakah hasilnya tetap konsisten atau tidak jika pengukuran diulang. Instrumen kuesioner yang tidak tidak reliabel maka tidak konsisten untuk pengukuran sehingga hasil pengukuran tidak dapat dipercaya. Uji reliabilitas yang digunakan pada penelitian ini yaitu menggunakan Cronbanch`s Alpha. Batasan Cronbanch`s Alpha adalah sebagai berikut:

Tabel 3.1 Batasan Skor Reliabilitas Crobanch`s Alpha

Skor Reliabilitas

< 0,50 Rendah

0,60-0,70 Cukup

0,70-0,80 Tinggi

Sumber: Jogiyanto (2008)

3. Analisis Korelasi Spearman ( Korelasi Rank Spearman)

Untuk mempermudah melakukan interpretasi mengenai kekuatan hubungan antara dua variabel, dapat menggunakan kriteria sebagai berikut:

Tabel 3.2 Kriteria Kekuatan Hubungan antara Dua Variabel Rentang Nilai Korelasi Keputusan

0 Tidak ada korelasi antara dua variable > 0 – 0,25 Korelasi sangat lemah

> 0,25 – 0,5 Korelasi cukup > 0,5 – 0,75 Korelasi kuat > 0,75 – 0,99 Korelasi sangat kuat

1 Korelasi sempurna Sumber: Sarwono (2006)

Korelasi mempunyai karakteristik-karakteristik diantaranya:

Kisaran korelasi: Kisaran (range) korelasi mulai dari 0 sampai dengan 1. Korelasi dapat positif dan dapat pula negatif.

Korelasi sama dengan nol: Korelasi sama dengan 0 mempunyai arti tidak ada hubungan antara dua variabel.

positif). Korelasi sempurna seperti ini mempunyai makna jika nilai X naik, maka Y juga naik.

47 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Bank Rakyat Indonesia (BRI)

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto", suatu lembaga keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

(Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang Pokok Perbankan dan undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum.

resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai dengan saat ini.

B. Visi dan Misi Bank Rakyat Indonesia

1. Visi BRI

Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah.

2. Misi BRI

a. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

b. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dan teknologi informasi yang handal dengan melaksanakan manajemen risiko serta praktek Good Corporate Governance (GCG) yang sangat baik. c. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak

yang berkepentingan (stakeholders).

C. Kantor Cabang BRI Cik Ditiro Yogyakarta

diantaranya Universitas Islam Indonesia (UII), Universitas Gajah Mada (UGM) dan Universitas Negeri Yogyakarta, membuat banyak orang yang menjadi nasabah di Kantor Cabang BRI Cik Ditiro tersebut karena letaknya yang mudah dijangkau. Kantor Cabang BRI Cik Ditiro Yogyakarta juga memiliki lokasi yang sama dengan kantor wilayah Bank BRI Yogyakarta, sehingga Kantor Cabang Cik Ditiro merupakan kantor cabang BRI yang terbesar di wilayah Yogyakarta.

D. Struktur Organisasi Kantor Cabang BRI Cik Ditiro Yogyakarta

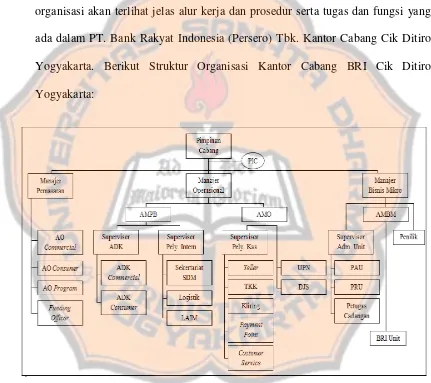

Struktur organisasi merupakan sarana yang sangat penting dalam suatu manajemen dan harus selalu ada dalam satu kegiatan suatu perusahaan, termasuk dalam usaha perbankan karena dapat memberikan gambaran kedudukan setiap personil sehingga memudahkan karyawan untuk mengetahui batasan, wewenang dan tanggung jawab pekerjaan yang diberikan kepadanya sesuai dengan kemampuan dan kecakapan masing-masing.

tugas seluruh organisasi di kantor cabang dan kantor cabang pembantu, tujuannya adalah untuk mewujudkan keseragaman, kesatuan bahasa, kesamaan pandangan, dan kesatuan gerak langkah operasional.

Struktur tersebut digambarkan dengan suatu bagan organisasi. Dari struktur organisasi akan terlihat jelas alur kerja dan prosedur serta tugas dan fungsi yang ada dalam PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Cik Ditiro Yogyakarta. Berikut Struktur Organisasi Kantor Cabang BRI Cik Ditiro Yogyakarta:

E. Uraian Tugas Pada Kantor Cabang BRI Cik Ditiro Yogyakarta

Uraian tugas dan tanggung jawab jabatan yang ada pada struktur organisasi Kantor Cabang BRI Cik Ditiro Yogyakarta adalah sebagai berikut:

1. Pemimpin Cabang

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Selaku pimpinan tertinggi di kantor cabang, pimpinan cabang mengkoordinir seluruh kegiatan agar terarah dan dapat mencapai target yang telah ditetapkan.

b. Sebagai wakil direktur kantor pusat untuk aktivitas bisnis PT. BRI (Persero), Tbk di wilayah kerjanya dan bertanggung jawab terhadap terlaksananya prinsip-prinsip dan prosedur bisnis kerja.

2. Pejabat Internal Control (PIC)

Merupakan pejabat yang bertugas mengontrol pekerjaan karyawan PT. BRI (Persero), Tbk setiap harinya.

3. Manajer Pemasaran

Merupakan pejabat yang berada setingkat di bawah pimpinan cabang, bertugas untuk merecanakan, mengorganisisr dan mengelola serta melaksanakan pemberian kredit kepada setiap nasabah.

4. AO (Account Officer) Commercial

Memiliki tugas dan tanggung jawab sebagai berikut:

b. Mengelola account yang sesuai batas-batas yang ditetapkan untuk mencapai pendapatan yang optimal bagi kantor cabang.

c. Menyampaikan masalah-masalah yang timbul pada atasannya dalam pelayanan debitur untuk diselesaikan dengan unit kerja terkait.

5. AO (Account Officer) Consumer

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Membuat RPT Kredit Pegawai Tetap (Kretap) atau Kredit Pensiunan (Kresun) dan bertanggung jawab atas tecapainya dalam mencapai RKA yang telah dicapai.

b. Melakukan analisis terhadap debitur potensial secara kolektif untuk mengukur tingkat resiko kredit secara intensional guna menciptakan portofolio kredit yang menguntungkan.

c. Bertindak sebagai pejabat pemrakarsa kredit. 6. AO (Account Officer) Program

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Membuat program akuntansi yang baik yang akan dioperasikan oleh pegawai PT. BRI (Persero), Tbk.

b. Menjaga kebaikan dan kelayakan program akuntansi yang digunakan. 7. Funding Officer

Memiliki tugas dan tanggung jawab sebagai berikut:

b. Membuat rencana kunjungan mingguan. 8. Manajer Operasional

Merupakan pejabat yang berada setingkat si bawah pimpinan cabang bertugas untuk mengelola semua kegiatan operasional bank.

9. AMPB (Asisten Manajer Penunjang Bisnis)

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Membantu manajer bisnis dalam pembuatan RKA PT. BRI (Persero), Tbk unit sewilayah kerjanya.

b. Ikut bertanggung jawab atas pengembangan bisnis PT. BRI (Persero), Tbk unit di wilayah kerjanya.

10. Supervisior Administrasi Kredit (Supervisior ADK) Memiliki tugas dan tanggung jawab sebagai berikut:

a. Mengelola proses dan prosedur administrasi kredit di kantor cabang. b. Memantau dan mengevaluasi pelaksanaan Putusan Kredit Ritel (PTK)

terutama mengenai pemenuhan persyaratan kredit dan dokumentasi kredit. c. Menginformasikan kredit-kredit yang akan jatuh tempo 3 bulan yang akan

datang.

d. Mengadministrasikan PDWK pejabat kredit lini di kantor cabang. 11. ADK Commercial

Memiliki tugas dan tanggung jawab sebagai berikut:

b. Menyiapkan dan mengisi formulir pengawasan ADK atas setiap permohonan kredit dalam rangka monitoring penyelesaian pemberian kredit oleh pejabat kredit ini.

c. Menyiapkan perjanjian kredit di bawah tangan guna mengamankan kepentingan PT. BRI (Persero), Tbk.

12. ADK Consumer

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Menyiapkan daftar penagihan dan melakukan kegiatan administrasi lainnya yang berkaitan dengan kredit guna menjamin pendapatan kantor cabang.

b. Memeriksa kelengkapan dan keabsahan dokumen kredit yang telah dicairkan.

c. Memelihara dan mengerjakan berkas satu pinjaman dengan tertib/aman dan sesuai dengan ketentuan yang berlaku dalam rangka mengamankan kepentingan PT. BRI (Persero), Tbk.

d. Menyiapkan perjanjian kredit guna mengamankan kepentingan PT. BRI (Persero), Tbk.

13. Supervisor Pelayanan Intern

Memiliki tugas dan tanggung jawab sebagai berikut: