Pengaruh persepsi kebermanfaatan, persepsi kemudahan penggunaan, kepuasan, keamanan dan kerahasiaan, serta kesiapan teknologi informasi wajib pajak terhadap penggunaan e-filing (bagi wajib pajak orang pribadi di kota tangerang)

Bebas

218

0

0

Teks penuh

(2) PENGARUH PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN PENGGUNAAN, KEPUASAN, KEAMANAN DAN KERAHASIAAN, SERTA KESIAPAN TEKNOLOGI INFORMASI WAJIB PAJAK TERHADAP PENGGUNAAN E-FILING (Bagi Wajib Pajak Orang Pribadi di Kota Tangerang). SKRIPSI. Diajukan guna memenuhi persyaratan memperoleh gelar Sarjana Ekonomi (S.E.). Adisti Putri Utami 12130210095. PROGRAM STUDI AKUNTASI FAKULTAS BISNIS UNIVERSITAS MULTIMEDIA NUSANTARA TANGERANG 2017.

(3) Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(4) Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(5) HALAMAN PERSEMBAHAN. “The only thing that stands between you and your dream is the will to try and the belief that it is actually possible.“ -Joel Brown-. Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

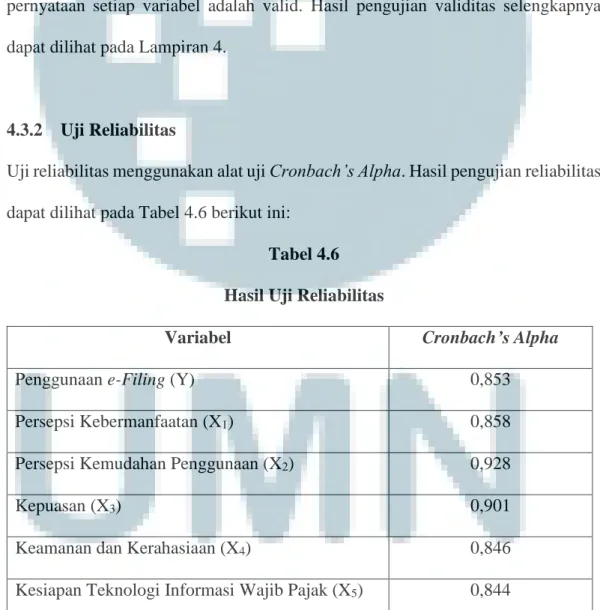

(6) ABSTRAK Tujuan dari penelitian ini adalah untuk mengetahui pengaruh persepsi kebermanfaatan, persepsi kemudahan penggunaan, kepuasan, keamanan dan kerahasiaan, serta kesiapan teknologi informasi Wajib Pajak terhadap penggunaan e-Filing. Objek dari penelitian ini adalah Wajib Pajak Orang Pribadi meliputi karyawan yang berdomisili di Kota Tangerang yang menggunakan e-Filing dalam melaporkan SPT Pribadinya. Pemilihan sampel penelitian ditetapkan berdasarkan metode convenience sampling. Sampel yang digunakan dalam penelitian ini sebanyak 158 responden. Data yang digunakan dalam penelitian ini adalah data primer yaitu kuesioner. Metode analisis data yang digunakan adalah metode regresi linier berganda. Hasil penelitian ini adalah (1) persepsi kebermanfaatan berpengaruh terhadap penggunaan e-Filing; (2) persepsi kemudahan penggunaan berpengaruh terhadap penggunaan e-Filing; (3) kepuasan berpengaruh terhadap penggunaan eFiling; (4) keamanan dan kerahasiaan tidak berpengaruh terhadap penggunaan eFiling; (5) kesiapan teknologi informasi Wajib Pajak berpengaruh terhadap penggunaan e-Filing; dan (6) persepsi kebermanfaatan, persepsi kemudahan penggunaan, kepuasan, keamanan dan kerahasiaan, serta kesiapan teknologi informasi Wajib Pajak berpengaruh secara simultan terhadap penggunaan e-Filing. Kata kunci: persepsi kebermanfaatan, persepsi kemudahan penggunaan, kepuasan, keamanan dan kerahasiaan, kesiapan teknologi informasi Wajib Pajak, serta penggunaan e-Filing.. i Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(7) ABSTRACT The objective of this research was to examine the effect of perceived usefulness, perceived ease of use, satisfaction, security and privacy, and taxpayers readiness of information technology toward e-Filing usage. The object of this research was individual taxpayers in Tangerang City. The selection of the sample was determined based on convenience sampling method. Data used in this study was primary data. The respondent in this study were 158 individual taxpayers. Data analysis technique in this research was using multiple linier regression. The result of this study were (1) perceived usefulness had influence to eFiling usage; (2) perceived ease of use had influence to e-Filing usage; (3) satisfaction had influence to e-Filing usage; (4) security and privacy had not influence to e-Filing usage; (5) taxpayers readiness of information technology had not influence to e-Filing usage; (6) perceived usefulness, perceived ease of use, satisfaction, security and privacy, and taxpayers readiness of information technology had influence simultaneously to e-Filing usage. Keywords: e-Filing usage, perceived ease of use, perceived usefulness, satisfaction, security and privacy, taxpayers readiness of information technology.. ii Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(8) KATA PENGANTAR Alhamdulillah, puji syukur kepada Allah SWT atas rahmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “PENGARUH PERSEPSI KEBERMANFAATAN, PERSEPSI KEMUDAHAN PENGGUNAAN, KEPUASAN, KEAMANAN DAN KERAHASIAAN, SERTA KESIAPAN. TEKNOLOGI. INFORMASI. WAJIB. PAJAK. TERHADAP. PENGGUNAAN E-FILING BAGI WAJIB PAJAK ORANG PRIBADI DI KOTA TANGERANG” telah diselesaikan dengan baik dan tepat waktu. Penyusunan tugas akhir ini adalah sebagai syarat untuk memperoleh gelar Sarjana Ekonomi Universitas Multimedia Nusantara. Penulis menyadari bahwa penyusunan skripsi ini tentunya tidak akan dapat diselesaikan dengan tepat waktu tanpa adanya dukungan dan bimbingan yang dilakukan oleh berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada: 1.. Allah SWT atas rahmat dan karunia-Nya yang begitu besar sehingga penulis dapat menyelesaikan tugas akhir ini.. 2.. Orang tua dan keluarga besar yang selalu memberikan dukungan baik secara moral maupun materi sehingga penulis dapat menyelesaikan tugas akhir ini.. 3.. Bapak Dr. Ninok Leksono, M.A., selaku Rektor Universitas Multimedia Nusantara yang menginspirasi penulis untuk berprestasi.. iii Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(9) 4.. Ibu Dra. Ratnawati, Ak., M.Si., C.P.A, C.A., selaku Dekan Fakultas Bisnis dan Ketua Program Studi Akuntansi Universitas Multimedia Nusantara yang selalu memberikan motivasi dan arahan untuk berprestasi.. 5.. Ibu Maria Stefani Osesoga, S.E., MBA, selaku Dosen Pembimbing yang senantiasa memberikan arahan dan masukan, serta dukungan dan semangat dalam proses penyusunan tugas akhir ini.. 6.. Seluruh dosen Akuntansi Universitas Multimedia Nusantara yang telah memberikan ilmu dan pengalaman selama masa perkuliahan sehingga penulis mendapatkan wawasan dan pencerahan dalam penyusunan tugas akhir ini.. 7.. Ella Elsadilaga, Adinda Kurniati, Annisa Nurhadiati, Shelby Devina, Selvi, Stiefanny Budiman, Jessica Claudia, Jennifer Angelia, Aprilia Lilis Setyawati, Angela, Made Silvia, Jesisca Tusen, Surya Ada Wijaya, Ivan Arno, M. Jammaludin dan teman-teman mahasiswa Program Studi Akuntansi UMN angkatan 2012 lainnya yang tidak dapat disebutkan satu per satu yang telah memberikan semangat dan bantuan kepada penulis selama ini. Penulis menyadari sepenuhnya bahwa tugas akhir ini masih jauh sempurna,. masih terdapat kekurangan dan kelemahan yang ditemukan karena keterbatasan penulis. Oleh sebab itu, dengan segala kerendahan hati penulis siap menerima kritikan dan saran yang sifatnya membangun bagi diri penulis. Semoga tugas akhir ini dapat bermanfaat bagi pembaca.. iv Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(10) Tangerang, 07 Agustus 2017. Adisti Putri Utami. v Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(11) DAFTAR ISI. HALAMAN SAMPUL HALAMAN PERSETUJUAN HALAMAN PERNYATAAN TIDAK PLAGIAT\rdtb\t’-;hpl0kog9ky HALAMAN PERSEMBAHAN ABSTRAK .........................................................................................................i ABSTRACT .........................................................................................................ii KATA PENGANTAR .......................................................................................iii DAFTAR ISI .......................................................................................................vi DAFTAR GAMBAR ..........................................................................................x DAFTAR TABEL ...............................................................................................xi BAB I PENDAHULUAN ...................................................................................1 1.1 Latar Belakang Penelitian ...............................................................1 1.2 Batasan Masalah ..............................................................................15 1.3 Rumusan Masalah ...........................................................................15 1.4 Tujuan Penelitian.............................................................................16 1.5 Manfaat Penelitian...........................................................................17 1.6 Metode dan Sistematika Penulisan ..................................................18 BAB II TELAAH LITERATUR .........................................................................20 2.1 Pajak ................................................................................................20 2.2 Surat Pemberitahuan (SPT) ............................................................23 2.3 E-Filing ..........................................................................................26. vi Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(12) 2.4 Penggunaan e-Filing ......................................................................32 2.5 Persepsi Kebermanfaatan ...............................................................34 2.6 Persepsi Kemudahan Penggunaan ..................................................36 2.7 Kepuasan ........................................................................................38 2.8 Keamanan dan Kerahasiaan ...........................................................40 2.9 Kesiapan Teknologi Informasi Wajib Pajak ..................................43 2.10 Model Penelitian .............................................................................46 BAB III METODE PENELITIAN......................................................................47 3.1 Gambaran Umum Objek Penelitian ................................................47 3.2 Metode Penelitian ............................................................................47 3.3 Variabel Penelitian ..........................................................................48 3.3.1 Variabel Dependen ................................................................48 3.3.2 Variabel Independen .............................................................49 3.3.2.1 Persepsi Kebermanfaatan ..........................................50 3.3.2.2 Persepsi Kemudahan Penggunaan ............................50 3.3.2.3 Kepuasan ..................................................................51 3.3.2.4 Keamanan dan Kerahasiaan .....................................52 3.3.2.5 Kesiapan Teknologi Informasi Wajib Pajak .............53 3.4 Teknik Pengumpulan Data ..............................................................53 3.5 Teknik Pengambilan Sampel ...........................................................54 3.6 Teknik Analisis Data .......................................................................55 3.6.1 Uji Statistik Deskriptif ..........................................................55 3.6.2 Uji Kualitas Data ...................................................................55. vii Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(13) 3.6.2.1 Uji Validitas ..............................................................56 3.6.2.2 Uji Realibilitas ..........................................................56 3.6.2.3 Uji Normalitas ..........................................................57 3.6.3 Uji Asumsi Klasik .................................................................58 3.6.3.1 Uji Multikolonieritas ................................................58 3.6.3.2 Uji Heteroskedastisitas .............................................58 3.6.4 Uji Hipotesis..........................................................................59 3.6.4.1 Uji Koefisien Korelasi (R) ........................................60 3.6.4.2 Uji Koefisien Determinasi (R²).................................60 3.6.4.3 Uji Signifikansi Simultan (Uji Statistik F) ...............61 3.6.4.4 Uji Signifikansi Parsial (Uji Statistik t) ....................62 BAB IV ANALISIS DAN PEMBAHASAN .....................................................63 4.1 Statistik Deskriptif Responden .......................................................63 4.2 Statistik Deskriptif ..........................................................................67 4.3 Uji Kualitas Data ............................................................................70 4.3.1 Uji Validitas .........................................................................70 4.3.2 Uji Reliabilitas ......................................................................71 4.3.3 Uji Normalitas ......................................................................72 4.4 Uji Asumsi Klasik ..........................................................................73 4.4.1 Uji Multikolonieritas ............................................................73 4.4.2 Uji Heteroskedastisitas .........................................................74 4.5 Uji Hipotesis ...................................................................................75 4.5.1 Uji Koefisien Determinasi ....................................................75. viii Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(14) 4.5.2 Uji Signifikansi Simultan (Uji Statistik F) ...........................76 4.5.3 Uji Signifikansi Parsial (Uji Statistik t) ...............................77 BAB V SIMPULAN DAN SARAN ..................................................................83 5.1 Simpulan .........................................................................................83 5.2 Keterbatasan ...................................................................................85 5.3 Saran ...............................................................................................86 DAFTAR PUSTAKA ........................................................................................87 DAFTAR LAMPIRAN ......................................................................................89 LAMPIRAN DAFTAR RIWAYAT HIDUP. ix Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(15) DAFTAR GAMBAR. Gambar 1.1 Pendapatan Negara Tahun 2012-2016 .........................................1 Gambar 2.1 Tampilan Depan e-SPT .................................................................25 Gambar 2.2 Model Penelitian ..........................................................................46 Gambar 4.1 Hasil Uji Heteroskedastisitas dengan Scatterplot ........................74. x Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(16) DAFTAR TABEL. Tabel 1.1 Jumlah Penyampaian SPT Tahunan PPh Orang Pribadi Tahun Pajak 2014 dan 2015 melalui E-Filing dan Manual ..................................6 Tabel 4.1 Pendistribusian Kuesioner ................................................................64 Tabel 4.2 Sampel Penelitian dan Tingkat Pengembalian .................................64 Tabel 4.3 Karakteristik Responden ..................................................................65 Tabel 4.4 Statistik Deskriptif ...........................................................................67 Tabel 4.5 Hasil Uji Validitas ............................................................................70 Tabel 4.6 Hasil Uji Reliabilitas ........................................................................71 Tabel 4.7 Hasil Uji Normalitas ........................................................................72 Tabel 4.8 Hasil Uji Multikolonieritas ..............................................................73 Tabel 4.9 Hasil Uji Koefisien Determinasi (Adjusted R Square) .....................75 Tabel 4.10 Hasil Uji Signifikansi Simultan (Uji Statistik F) .............................76 Tabel 4.11 Hasil Uji Signifikansi Parsial (Uji Statistik t) ..................................78. xi Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(17) BAB I PENDAHULUAN. 1.1. Latar Belakang. Pajak merupakan sumber penerimaan negara terbesar yang digunakan untuk meningkatkan kesejahteraan rakyat melalui pembangunan dan peningkatan sarana publik. Pembayaran dan setoran pajak yang dilakukan oleh masyarakat akan digunakan untuk pembiayaan negara dalam Anggaran Pendapatan dan Belanja Negara (APBN). Dalam anggaran pendapatan negara, pajak memberikan kontribusi paling dominan dibandingkan penerimaan negara yang lain sehingga penerimaan pajak memiliki peran penting terhadap kesejahteraan rakyat. Berikut ini adalah komposisi perbandingan kontribusi penerimaan pajak terhadap pendapatan negara pada tahun 2012-2016: Gambar 1.1 Pendapatan Negara Tahun 2012-2016. Triliun Rupiah 2.000,00 1.539,16 1.500,00 1.000,00 500,00. 980,51. 1.077,29. 357,59. 1.146,86. 403,62. 361,58. 1.240,42. 267,6. 247,06. 2012. 2013 Pajak. 2014 Hibah & PNBP. 2015. Sumber: (www.bps.go.id) 1 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017. 2016 (APBN-P).

(18) Berdasarkan gambar 1.1, dapat dilihat bahwa penerimaan pajak memberikan kontribusi terbesar terhadap penerimaan negara setiap tahunnya dibandingkan dengan penerimaan negara lainnya seperti hibah dan Penerimaan Negara Bukan Pajak (PNBP). Pada tahun 2012, pajak berkontribusi sebesar 73% terhadap sumber penerimaan negara, sedangkan pada tahun 2013 mengalami peningkatan menjadi 74,9%. Namun, pada tahun 2014 kontribusi pajak terhadap sumber penerimaan negara mengalami penurunan menjadi 74%. Pada tahun 2015, kontribusi pajak terhadap sumber penerimaan negara mengalami peningkatan kembali menjadi 82,25% dan di tahun 2016 mengalami peningkatan menjadi 86,1%. Setiap tahunnya, kontribusi pajak terhadap APBN selalu mengalami peningkatan meskipun pada tahun 2014 mengalami penurunan sebesar 1%. Walaupun sempat mengalami penurunan, tetapi pada tahun 2015-2016 penerimaan pajak mengalami peningkatan kembali. Pentingnya peranan penerimaan pajak dalam pembiayaan negara menyebabkan pemerintah, khususnya Direktorat Jenderal Pajak (DJP), melakukan upaya untuk meningkatkan penerimaan pajak. Terdapat enam langkah optimalisasi penerimaan pajak yang ditempuh Direktorat Jenderal Pajak untuk meningkatkan penerimaan pajak, yaitu: 1.. Penyempurnaan. sistem. administrasi. perpajakan. untuk. meningkatkan. kepatuhan Wajib Pajak. 2.. Ekstensifikasi Wajib Pajak Orang Pribadi berpendapatan tinggi dan menengah.. 3.. Perluasan basis pajak termasuk kepada sektor-sektor yang selama ini tidak terlalu banyak digali potensinya, sektor-sektor yang akan digali potensinya. 2 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(19) karena belum tersentuh secara maksimal di antaranya sektor perdagangan (Usaha Kecil dan Menengah), yang memiliki usaha di pusat-pusat perbelanjaan, serta sektor properti. 4.. Optimalisasi pemanfaatan data dan informasi berkaitan dengan perpajakan dari institusi lain karena persoalan utama yang dihadapi Direktorat Jenderapl Pajak untuk menggali potensi pajak adalah kurangnya data eksternal yang valid.. 5.. Penguatan penegakan hukum bagi penghindar pajak, untuk memberikan rasa keasilan maka Wajib Pajak yang tidak menjalankan kewajiban perpajakannya dengan benar akan dilakukan penegakan hukum mulai dari pemeriksaan, penyidikan dan penagihan.. 6.. Penyempurnaan peraturan perpajakan untuk lebih memberikan kepastian hukum dan perlakuan yang adil dan wajar (Kemenkeu, 2013).. Dari keenam langkah tersebut, salah satu cara yang dilakukan oleh Direktorat Jenderal Pajak adalah menyempurnakan sistem administrasi perpajakan, yaitu dengan meningkatkan pelayanan dalam hal pelaporan Surat Pemberitahuan (SPT). Pada tahun 2014, sesuai dengan Peraturan Direktorat Jenderal Pajak Nomor PER-01/PJ/2017 tentang Penyampaian Surat Pemberitahuan Secara Elektronik, DJP meluncurkan program pelaporan SPT secara elektronik atau yang kini dikenal dengan elektronik Surat Pemberitahuan (e-SPT). e-SPT adalah aplikasi yang dibuat oleh Direktorat Jenderal Pajak Kementerian Keuangan untuk digunakan oleh Wajib Pajak untuk kemudahan dalam menyampaikan SPT (Kemenkeu, 2014). Keuntungan dari penggunaan aplikasi e-SPT bagi Wajib Pajak antara lain adalah penyampaian SPT dilakukan dengan cepat dan aman karena lampiran dalam bentuk. 3 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(20) media flashdisk/CD/disket, penghitungan pajak menjadi lebih cepat dan tepat karena menggunakan sistem komputer, dan yang terakhir setelah melakukan pengisian e-SPT, Wajib Pajak hanya perlu mencetak formulir induk SPT dan ditandatangani kemudian datang ke Kantor Pelayanan Pajak (KPP) untuk menyerahkan formulir induk beserta file e-SPT yang telah diisi menggunakan media flashdisk/CD/disket (Kemenkeu, 2014). Dengan diterapkannya e-SPT ini diharapkan dapat meningkatkan kepatuhan Wajib Pajak. Selain menggalakkan program e-SPT, pada tanggal 24 Januari 2005 Direktorat Jenderal Pajak meluncurkan produk e-Filing atau Electronic Filing System. Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-1/PJ/2014 tentang Tata Cara Penyampaian Surat Pemberitahuan Tahunan Bagi Wajib Pajak Orang Pribadi yang Menggunakan Formulir 1770S atau 1770SS Secara e-Filing Melalui website Direktorat Jenderal Pajak (www.pajak.go.id), e-Filing merupakan suatu cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online dan realtime melalui internet pada website Direktorat Jenderal Pajak (www.pajak.go.id) atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP). Tujuan utama penggunaan e-Filing yaitu untuk meningkatkan pelayanan kepada publik dengan memfasilitasi pelaporan Surat Pemberitahuan (SPT) secara elektronik melalui media internet kepada Wajib Pajak. Hal ini dapat membantu memangkas biaya dan waktu yang dibutuhkan oleh Wajib Pajak untuk mempersiapkan, memproses, dan melaporkan SPT ke kantor pajak secara benar dan tepat waktu (Widyadinata, 2014). Dengan e-Filing, Wajib Pajak tidak perlu lagi menunggu antrian panjang di lokasi dropbox maupun Kantor Pelayanan Pajak. 4 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(21) (KPP) yang membuat Wajib Pajak semakin mudah dan nyaman dalam melaksanakan kewajiban perpajakannya (Kemenkeu, 2014). Menurut Budiarto (2016), terdapat 7 (tujuh) keuntungan jika menggunakan fasilitas e-Filing melalui situs Direktorat Jenderal Pajak, yaitu: 1.. Penyampaian SPT dapat dilakukan secara cepat, aman, dan kapan saja;. 2.. Pelaporan SPT menjadi murah karena tidak dikenakan biaya apapun;. 3.. Penghitungan jumlah pajak yang harus dibayar oleh Wajib Pajak bisa dilakukan dengan lebih tepat dan akurat karena menggunakan sistem komputer;. 4.. Pengisian formulir disertai dengan panduan langkah demi langkah sehingga Wajib Pajak tidak akan kebingungan dalam mengisi SPT;. 5.. Data yang disampaikan Wajib Pajak selalu lengkap karena ada validasi pengisian SPT;. 6.. Ramah lingkungan dengan mengurangi penggunaan kertas; dan. 7.. Apabila tidak ada permintaan dari Kantor Pelayanan Pajak, dokumen pelengkap tidak perlu dikirim. Dokumen pelengkap yang dimaksud, yaitu fotokopi Formulir 1721 A1/A2 atau bukti potong PPh; SSP Lembar ke-3 PPh Pasal 29; Surat Kuasa Khusus yaitu surat kuasa dari Wajib Pajak yang dibuat kepada seseorang dengan persyaratan tertentu untuk menjadi kuasa dalam melaksanakan hank dan/atau memenuhi kewajiban perpajakan tertentu, penghitungan PPh terutang bagi Wajib Pajak Kawin Pisah Harta dan/atau mempunyai NPWP sendiri; dan fotokopi Bukti Pembayaran Zakat.. 5 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(22) Semua Wajib Pajak diharapkan menggunakan e-Filing untuk mendukung sistem perpajakan yang lebih reliable, efektif, dan efisien. Oleh sebab itu, sejak diluncurkannya e-Filing pada tahun 2005, Direktorat Jenderal Pajak terus berupaya memberikan kualitas pelayanan terbaik bagi Wajib Pajak Orang Pribadi dalam menyampaikan SPT pajaknya yaitu dengan menyempurnakan sistem e-Filing. Pada tahun 2005, Wajib Pajak hanya bisa mengakses sistem e-Filing melalui perusahaan penyedia. jasa. Aplikasi. www.pajakku.com,. atau. 5Application. www.laporpajak.com,. Service. Provider. seperti. www.layananpajak.com,. dan. www.spt.co.id. Namun, sejak tahun 2012 Wajib Pajak sudah bisa mengakses sistem e-Filing melalui website resmi Direktorat Jenderal Pajak (Direktorat Jenderal Pajak, 2014). Sistem informasi Direktorat Jenderal Pajak (DJP) mencatat penerimaan SPT Tahunan PPh Orang Pribadi Tahun Pajak 2014 hingga 31 Maret 2015. Berikut ini adalah tabel pencatatan jumlah penyampaian SPT Tahunan PPh Orang Pribadi tahun pajak 2014 dan 2015 melalui e-Filing dan manual, serta pertumbuhannya. Tabel 1.1 Jumlah Penyampaian SPT Tahunan PPh Orang Pribadi Tahun Pajak 2014 dan 2015 melalui E-Filing dan Manual Uraian. 31 Maret 2014. 31 Maret 2015. Jumlah SPT. Persentase (%). Jumlah SPT. Persentase (%). Manual. 6.510.408. 85,76%. 6.429.925. 72,03%. E-Filing. 1.081.164. 14,24%. 2.496.397. 27,97. 7.591.572. 100%. 8.926.322. 100%. TOTAL. Sumber: (www.pajak.go.id). 6 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(23) Dari tabel 1.1, dapat dilihat bahwa penyampaian SPT Tahunan PPh Orang Pribadi tahun pajak 2014 melalui e-Filing sejumlah 1.081.164 SPT dan di tahun pajak 2015 adalah sejumlah 2.496.397 SPT. Penyampaian SPT PPh Orang Pribadi tahun pajak 2014 dan 2015 melalui e-Filing tumbuh sebesar 12%. Selain penyampaian SPT melalui e-Filing, DJP juga mencatat penyampaian SPT Tahunan Orang Pribadi Tahun 2014 dan 2015 secara manual. Pada tahun pajak 2014 penyampaian SPT Tahunan Orang Pribadi secara manual adalah sejumlah 6.510.408 SPT dan di tahun pajak 2015 adalah sejumlah 6.429.925 SPT, sehingga dapat dilihat bahwa penyampaian SPT secara manual di tahun pajak 2015 mengalami penurunan dibandingkan tahun pajak 2014 sebesar 13% (Direktorat Jenderal Pajak, 2015). Dari data di atas dapat disimpulkan bahwa belum semua Wajib Pajak menggunakan e-Filing dalam melaporkan SPT-nya. Salah satu alasannya dikarenakan pola pikir dari Wajib Pajak yang masih menganggap penggunaan sistem komputer dalam pelaporan SPT akan lebih menyulitkan jika dibandingkan secara manual. Padahal pelaporan SPT secara komputerisasi memiliki manfaat yang lebih besar bagi Wajib Pajak maupun Direktorat Jenderal Pajak (Laihad, 2013). Surat Pemberitahuan (SPT) yang dapat disampaikan melalui e-Filing Loader e-SPT Online adalah sebagai berikut (Direktorat Jenderal Pajak, 2016): 1.. SPT Tahunan PPh Orang Pribadi Formulir 1770;. 2.. SPT PPh Pasal 21;. 3.. SPT PPh Pasal 4 ayat (2); dan. 4.. SPT Tahunan PPh Badan Formulir 1771.. 7 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(24) Pembaharuan sistem administrasi perpajakan dalam pelaporan SPT secara elektronik melalui e-Filing ini diharapkan dapat meningkatkan kepercayaan Wajib Pajak terhadap institusional Direktorat Jenderal Pajak, yang selanjutnya akan meningkatkan. kepatuhan. Wajib. Pajak. dalam. menjalankan. kewajiban. perpajakannya (Wowor, dkk, 2014). Wajib Pajak diharapkan akan selalu menggunakan e-Filing setiap melaporkan pajaknya dan berkehendak untuk menggunakannya di masa depan. Selain itu, transisi cara penyampaian dan pelaporan SPT dapat memudahkan dan memberi manfaat bagi Direktorat Jenderal Pajak sendiri dalam pengelolaan pajaknya. Penggunaan e-Filing adalah suatu proses atau cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online oleh Wajib Pajak dengan menggunakan aplikasi e-Filing. Penggunaan e-Filing dapat diukur dalam beberapa aspek yaitu selalu menggunakan e-Filing setiap melaporkan pajak, berkehendak menggunakan e-Filing di masa depan, serta mempunyai fitur yang membantu Wajib Pajak dalam melaporkan pajak. Faktor-faktor yang dapat mempengaruhi penggunaan e-Filing yaitu persepsi kebermanfaatan, persepsi kemudahan penggunaan, kepuasan, keamanan dan kerahasiaan, serta kesiapan teknologi informasi Wajib Pajak. Penggunaan e-Filing dapat dipengaruhi oleh persepsi Wajib Pajak akan manfaat dari sistem e-Filing itu sendiri. Persepsi adalah pandangan masyarakat dalam menginterpretasikan kejadian-kejadian dan tujuan-tujuan dari masyarakat itu sendiri (Perkasa, 2016). Menurut Pratama (2016), persepsi kebermanfaatan adalah suatu ukuran dimana penggunaan suatu teknologi dipercaya akan mendatangkan. 8 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(25) manfaat bagi orang yang menggunakannya. Dalam konteks e-Filing di penelitian ini, persepsi kebermanfaatan didefinisikan sebagai bagaimana Wajib Pajak menginterpretasikan kegunaan atau manfaat dari pemakaian sistem e-Filing dalam proses pelaporan SPT. Oleh sebab itu, besarnya manfaat yang diperoleh akan mempengaruhi perilaku Wajib Pajak dalam menggunakan sistem tersebut. Indikator kebermanfaatan yang dirasakan Wajib Pajak ketika menggunakan e-Filing yaitu hemat biaya, ketepatan penghitungan pajak, ketepatan waktu, ramah lingkungan, dan informasi yang terpenuhi. Apabila Wajib Pajak merasa bahwa dengan adanya e-Filing membuat mereka lebih menghemat biaya dan waktu, serta penghitungan pajak menjadi lebih cepat dan akurat maka Wajib Pajak akan menggunakan e-Filing setiap kali melaporkan pajak. Oleh sebab itu, semakin Wajib Pajak merasa bahwa sistem e-Filing bermanfaat maka penggunaan e-Filing akan semakin meningkat. Hasil penelitian sebelumnya terkait pengaruh persepsi kebermanfaatan terhadap penggunaan e-Filing yang dilakukan oleh Noviandini (2012), Nurhasanah (2015), Wibisono dan Toly (2014), Pratama (2016), dan Perkasa (2016) menyatakan bahwa persepsi kebermanfaatan berpengaruh terhadap penggunaan eFiling. Namun, hal ini tidak sejalan dengan penelitian Sesa (2015) yang menyatakan bahwa persepsi kebermanfaatan tidak berpengaruh terhadap penggunaan e-Filing. Penggunaan e-Filing juga dapat dipengaruhi oleh persepsi kemudahan dalam penggunaan sistem e-Filing itu sendiri. Persepsi kemudahan penggunaan adalah suatu ukuran dimana seseorang percaya bahwa teknologi tersebut dapat. 9 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(26) dengan mudah dipahami dan digunakan (Pratama, 2016). Sedangkan menurut Wibisono (2014), persepsi kemudahan ini akan berdampak pada perilaku, yaitu semakin tinggi persepsi seseorang tentang kemudahan menggunakan sistem, semakin tinggi pula tingkat pemanfaatan teknologi informasi. Menurut Wahyuni (2015), apabila pengguna menginterpretasikan bahwa sistem e-Filing mudah digunakan maka penggunaan sistem akan tercapai. Kemudahan penggunaan eFiling dalam konteks ini bukan hanya mencakup kemudahan untuk mempelajari dan menggunakan e-Filing tetapi juga mengacu pada kemudahan dalam melakukan suatu pekerjaan atau tugas dimana pemakaian suatu sistem akan semakin memudahkan seseorang dalam bekerja dibanding mengerjakan secara manual. Indikator kemudahan penggunaan yang dirasakan Wajib Pajak ketika menggunakan e-Filing yaitu Wajib Pajak dapat mengoperasikan e-Filing sesuai dengan kebutuhan dalam pelaporan pajaknya, e-Filing sangat fleksibel untuk digunakan, informasi dan tampilan e-Filing mudah dibaca dan dipahami, serta Wajib Pajak merasa bahwa e-Filing bukanlah suatu sistem yang rumit untuk digunakan. Apabila Wajib Pajak merasa bahwa dalam menggunakan e-Filing sangat fleksibel, tidak rumit, dan tampilan e-Filing mudah dibaca serta dipahami maka Wajib Pajak akan selalu menggunakan e-Filing di masa yang akan datang. Oleh sebab itu, semakin Wajib Pajak merasa bahwa sistem e-Filing mudah untuk digunakan maka semakin meningkat juga penggunaan e-Filing. Hasil penelitian sebelumnya terkait pengaruh persepsi kemudahan terhadap penggunaan e-Filing yang dilakukan oleh Perkasa (2016), Wahyuni (2015), Noviandini (2012), Laihad (2013),. Dyanrosi (2015), dan. Lie (2013). 10 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(27) mengemukakan bahwa persepsi kemudahan penggunaan secara individual mempengaruhi penggunaan e-Filing. Namun, hal ini tidak sejalan dengan penelitian Pratama (2016) dan Sesa (2015) yang menyatakan bahwa persepsi kemudahan penggunaan tidak berpengaruh terhadap penggunaan e-Filing. Penggunaan e-Filing juga dapat dipengaruhi oleh kepuasan dalam penggunaan sistem e-Filing itu sendiri. Kepuasan pengguna adalah suatu keadaan dimana keinginan harapan dan kebutuhan dipenuhi. Pengukuran kepuasan merupakan elemen penting dalam menyediakan pelayanan yang lebih baik, lebih efisien dan lebih efektif. Kepuasan pengguna merupakan salah satu tolak ukur apakah sistem e-Filing dapat membawa dampak positif atau negatif terhadap pengoperasian dalam pelaporan pajaknya. Ukuran kepuasan pengguna terhadap e-Filing dapat diukur dalam beberapa aspek yaitu membantu pelaporan pajak, menghemat biaya dan energi, lebih efektif dalam memenuhi kebutuhan (waktu dan tenaga) yang berkaitan dengan pelaporan pajaknya, serta puas dengan informasi yang diberikan, dan memberikan pengalaman yang menyenangkan saat menggunakan e-Filing. Apabila Wajib Pajak merasa bahwa dengan menggunakan e-Filing dapat menghemat biaya dan energi, serta dapat membantu Wajib Pajak dalam melakukan pelaporan menjadi lebih tepat waktu maka Wajib Pajak akan selalu menggunakan e-Filing setiap kali melaporkan pajaknya. Oleh sebab itu, semakin Wajib Pajak merasa puas terhadap sistem eFiling, maka semakin meningkat juga penggunaan e-Filing di masa yang akan datang. Hasil penelitian sebelumnya terkait kepuasan terhadap penggunaan e-Filing yang dilakukan oleh Pratama (2016), Maryani (2016), Noviandini (2012), dan. 11 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(28) Nurhasanah (2015) membuktikan bahwa kepuasan berpengaruh secara signifikan terhadap penggunaan e-Filing. Penggunaan e-Filing juga dapat dipengaruhi oleh keamanan dan kerahasiaan terhadap penggunaan sistem e-Filing. Menurut Desmayanti (2012), keamanan berarti bahwa penggunaan sistem informasi dapat mencegah, mengatasi, dan melindungi berbagai data atau informasi dari risiko terjadinya tindakan ilegal seperti penggunaan tanpa izin, penyusupan, dan perusakan terhadap berbagai informasi yang dimiliki. Sedangkan kerahasiaan yaitu segala hal yang berkaitan dengan informasi pribadi pengguna terjamin kerahasiaannya, tidak ada orang yang mengetahuinya. Oleh karena itu, suatu sistem dapat dikatakan baik jika keamanan sistem tersebut dapat diandalkan. Menurut Wibisono (2014), keamanan sistem dapat dilihat melalui data pengguna yang aman dan disimpan oleh suatu sistem informasi. Data pengguna juga harus terjaga kerahasiaannya dengan cara data disimpan oleh sistem sehingga pihak lain tidak dapat mengakses data pengguna secara bebas. Dalam melaporkan pajak menggunakan e-Filing, Wajib Pajak akan memperoleh digital certificate yakni sertifikat yang digunakan untuk proteksi data SPT dalam bentuk encryption (pengacakan) sehingga benar-benar terjamin kerahasiaannya. Indikator keamanan dan kerahasiaan yang dirasakan Wajib Pajak ketika menggunakan e-Filing yaitu lebih aman, memberikan tingkat jaminan yang tinggi, dan dapat menjaga kerahasiaan serta keamanan data dari Wajib Pajak. Apabila data Wajib Pajak aman dan terjaga kerahasiaannya, serta jaminan keamanan dan kerahasiaan terhadap penggunaan e-Filing tinggi maka Wajib Pajak. 12 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(29) akan semakin percaya dalam melaporkan atau menyampaikan SPT pajaknya dengan menggunakan e-Filing. Oleh sebab itu, semakin Wajib Pajak merasa bahwa dengan menggunakan e-Filing lebih aman dan terjaga kerahasiaannya maka akan semakin meningkat juga penggunaan e-Filing. Hasil penelitian sebelumnya terkait pengaruh keamanan dan kerahasiaan terhadap penggunaan e-Filing yang dilakukan oleh Wahyuningtyas (2016), Wahyuni (2015), dan Wibisono (2014) membuktikan bahwa keamanan dan kerahasiaan berpengaruh secara signifikan terhadap penggunaan e-Filing. Namun, penelitian yang dilakukan oleh Qurniawan (2016) menyatakan bahwa keamanan dan kerahasiaan tidak berpengaruh terhadap penggunaan e-Filing. Penggunaan e-Filing juga dapat dipengaruhi oleh kesiapan teknologi informasi. Menurut Desmayanti (2012), kesiapan teknologi informasi Wajib Pajak berarti bahwa individu dalam hal ini siap menerima perkembangan teknologi yang ada, termasuk dengan munculnya sistem e-Filing. Kesiapan teknologi informasi dapat diukur dari berbagai aspek yaitu tersedianya koneksi internet, fasilitas software dan hardware yang baik yang merupakan sarana dalam menggunakan eFiling, dan dapat dilihat juga dari kemampuan sumber daya manusia dalam menggunakan teknologi informasi. Kesiapan teknologi juga pada dasarnya dapat mempengaruhi kemajuan pola pikir individu, artinya semakin individu siap menerima teknologi yang baru berarti semakin maju pemikiran individu tersebut. Apabila Wajib Pajak memiliki semua aspek tersebut seperti tersedianya koneksi internet yang baik, software dan hardware yang baik, serta SDM yang paham akan teknologi maka Wajib Pajak tidak akan ragu-ragu untuk melaporkan pajaknya. 13 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

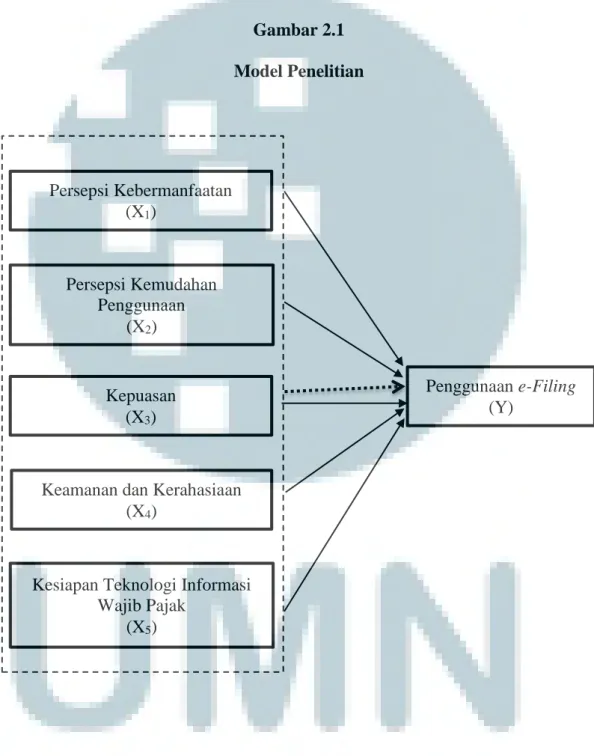

(30) menggunakan e-Filing. Semakin fungsi tingkat kesiapan teknologi informasi dari sistem e-Filing untuk digunakan oleh Wajib Pajak maka semakin tinggi juga tingkat penggunaan e-Filing. Hasil penelitian sebelumnya yang dilakukan oleh Desmayanti (2012), Maryani (2016), Wahyuningtyas (2016), dan Wibisino (2014) membuktikan bahwa kesiapan teknologi informasi Wajib Pajak berpengaruh secara signifikan terhadap penggunaan e-Filing. Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Apri Paldi Pratama (2016). Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut: 1.. Menambahkan variabel keamanan dan kerahasiaan yang mengacu pada penelitian Wahyuni (2015) dan variabel kesiapan teknologi informasi Wajib Pajak yang mengacu pada penelitian Maryani (2016). Variabel ini ditambahkan karena variabel tersebut diperkirakan memiliki pengaruh terhadap penggunaan e-Filing.. 2.. Objek penelitian ini adalah Wajib Pajak Orang Pribadi yang berdomisili di Kota Tangerang yang menggunakan layanan e-Filing dalam melaporkan SPT pribadinya, sedangkan objek penelitian sebelumnya adalah Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Padang.. 3.. Penelitian ini dilakukan tahun 2017 sedangkan penelitian sebelumnya dilakukan tahun 2016. Berdasarkan uraian yang dipaparkan, penelitian ini bermaksud untuk. meneliti kembali faktor-faktor yang mempengaruhi penggunaan e-Filing. Penelitian ini mengambil judul: “Pengaruh Persepsi Kebermanfaatan, Persepsi. 14 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(31) Kemudahan Penggunaan, Kepuasan, Keamanan dan Kerahasiaan, serta Kesiapan Teknologi Informasi Wajib Pajak terhadap Penggunaan e-Filing bagi Wajib Pajak Orang Pribadi di Kota Tangerang.”. 1.2. Batasan Masalah. Batasan masalah dalam penulisan ini adalah: 1. Variabel independen yang digunakan dalam penelitian ini adalah persepsi kebermanfaatan, persepsi kemudahan penggunaan, kepuasan, keamanan dan kerahasiaan, serta kesiapan teknologi informasi Wajib Pajak. Variabel dependen yang digunakan dalam penelitian ini adalah penggunaan e-Filing. 2. Objek penelitian ini merupakan Wajib Pajak Orang Pribadi yang berdomisili di Kota Tangerang yang menggunakan layanan e-Filing dalam melaporkan SPT pribadinya. 3. Periode dilakukannya penelitian ini adalah tahun 2017.. 1.3. Rumusan Masalah. Pembahasan dalam penulisan ini diharapkan dapat menjawab pertanyaan sebagai berikut: 1. Apakah persepsi kebermanfaatan berpengaruh positif terhadap penggunaan e-Filing? 2. Apakah persepsi kemudahan penggunaan berpengaruh positif terhadap penggunaan e-Filing? 3. Apakah kepuasan berpengaruh positif terhadap penggunaan e-Filing?. 15 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(32) 4. Apakah keamanan dan kerahasiaan berpengaruh positif. terhadap. penggunaan e-Filing? 5. Apakah kesiapan teknologi informasi Wajib Pajak berpengaruh positif terhadap penggunaan e-Filing?. 1.4. Tujuan Penelitian. Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah: 1. Untuk mengetahui dan memperoleh bukti empiris mengenai pengaruh positif persepsi kebermanfaatan terhadap penggunaan e-Filing. 2. Untuk mengetahui dan memperoleh bukti empiris mengenai pengaruh positif persepsi kemudahan penggunaan terhadap penggunaan e-Filing. 3. Untuk mengetahui dan memperoleh bukti empiris mengenai pengaruh positif kepuasan terhadap penggunaan e-Filing. 4. Untuk mengetahui dan memperoleh bukti empiris mengenai pengaruh positif keamanan dan kerahasiaan terhadap penggunaan e-Filing. 5. Untuk mengetahui dan memperoleh bukti empiris mengenai pengaruh positif kesiapan teknologi informasi Wajib Pajak terhadap penggunaan eFiling.. 16 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(33) 1.5. Manfaat Penelitian. Penelitian ini diharapkan dapat bermanfaat untuk: 1. Direktorat Jenderal Pajak Hasil penelitian ini diharapkan dapat menjadi bahan evaluasi dalam membantu penerapan sistem e-Filing yang lebih baik serta meningkatkan pelayanan bagian sistem informasi yang bersangkutan. 2. Application Service Provider (ASP) Hasil penelitian ini diharapkan dapat memberikan masukan untuk mengembangkan aplikasi e-Filing selanjutnya. 3. Masyarakat Hasil penelitian ini diharapkan dapat digunakan sebagai tolak ukur bagi Wajib Pajak untuk menambah informasi mengenai e-Filing serta mendorong untuk meningkatkan penggunaan e-Filing. 4. Peneliti selanjutnya Bagi peneliti lain yang ingin meneliti topik masalah yang sama diharapkan penelitian ini dapat dijadikan bahan referensi bagi penelitiannya. 5. Penulis Penelitian ini diharapkan dapat dijadikan sarana pembelajaran dalam mengembangkan ilmu pengetahuan sebagai tujuan teoritis dan memperluas wawasan penulis mengenai pemahaman penggunaan e-Filing.. 17 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(34) 1.6. Metode dan Sistematika Penulisan. Berikut ini adalah metode dan sistematika yang digunakan dalam penulisan penelitian ini: BAB I:. PENDAHULUAN Pada bab pendahuluan, penulis menguraikan hal-hal yang melatarbelakangi penelitian, batasan dan rumusan masalah dalam penelitian, tujuan dan manfaat penelitian dari penelitian ini, serta metode dan sistematika penulisan penelitian ini.. BAB II:. TELAAH LITERATUR Bab ini menguraikan teori-teori relevan serta hasi-hasil penelitian terdahulu yang digunakan dalam penelitian ini, yaitu penggunaan eFiling, persepsi kebermanfaatan, persepsi kemudahan penggunaan, kepuasan, keamananan dan kerahasiaan, kesiapan teknologi informasi Wajib Pajak dan hubungan di antara variabel-variabel tersebut yang mendasari pembahasan secara detail. Selain itu, bab ini juga memuat kerangka pemikiran serta rumusan hipotesis yang digunakan penulis.. BAB III:. METODE PENELITIAN Bab ini memuat gambaran umum objek penelitian, variabel-variabel yang terlibat dalam penelitian, serta metode dan teknik-teknik yang digunakan dalam penelitian, seperti teknik pengumpulan data, teknik pengambilan sampel, dan teknik analisis data.. 18 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(35) BAB IV:. ANALISIS DAN PEMBAHASAN Bab ini dipaparkan hasil-hasil dari penelitian, dari tahap analisis, desain, hasil pengujian hipotesis dan implementasinya, berupa penjelasan teoritik, baik secara kualitatif dan kuantitatif.. BAB V:. SIMPULAN DAN SARAN Bab ini berisikan simpulan peneliti atas data hasil penelitian, keterbatasan penelitian, saran peneliti untuk penelitian selanjutnya. Simpulan berisi jawaban atas tujuan penelitian serta informasi tambahan yang diperoleh dari hasil penelitian. Keterbatasan berisi kelemahan yang terdapat dalam penelitian ini sedangkan saran berisi usulan untuk mengatasi masalah atau kelemahan tersebut, yang dapat dilakukan pada penelitian selanjutnya.. 19 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(36) BAB II TELAAH LITERATUR 2.1. Pajak. Menurut Undang-Undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP), pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Menurut Waluyo (2013) terdapat dua fungsi utama dari pajak, yakni: 1.. Fungsi Penerimaan (Budgeter) Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.. 2.. Fungsi Mengatur (Reguler) Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh: dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula terhadap barang mewah.. 20 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(37) Jenis pajak dapat dikelompokkan ke dalam tiga kelompok, adalah sebagai berikut (Waluyo, 2013): 1.. Menurut Golongan a. Pajak Langsung : pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan. Contoh: Pajak Penghasilan (PPh). b. Pajak Tidak Langsung : pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Contoh: Pajak Pertambahan Nilai (PPN).. 2.. Menurut Sifat a. Pajak Subjektif : pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib Pajak. Contoh: Pajak Penghasilan (PPh). b. Pajak Objektif : pajak yang berpangkal atau berdasarkan pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN dan PPnBM).. 3.. Menurut Pemungut dan pengelolaannya a. Pajak Pusat : pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan (PPh), Pajak Pertambahan Nilai dan Pajak Penjualan Barang Mewah (PPN dan PPnBM), Pajak Bumi dan Bangunan (PBB), dan Bea Materai. b. Pajak Daerah : pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Contoh: Pajak. 21 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(38) Reklame, Pajak Hiburan, Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Bumi dan Bangunan sektor perkotaan dan pedesaan. Berdasarkan Pasal 2 ayat (1) UU Nomor 36 Tahun 2008, subjek pajak dikelompokan sebagai berikut: 1.. Subjek Pajak Orang Pribadi Orang Pribadi sebagai Subjek Pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia.. 2.. Subjek Pajak warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak. Warisan yang belum terbagi sebagai satu kesatuan, merupakan Subjek Pajak pengganti, menggantikan mereka yang berhak, yaitu ahli waris. Penunjukan warisan yang belum terbagi sebagai Subjek Pajak Pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan.. 3.. Subjek Pajak Badan Badan adalah sekumpulan orang dan/ modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak invstasi kolektif dan bentuk usaha tetap.. 22 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(39) 4.. Subjek Pajak Bentuk Usaha Tetap (BUT) Bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh Orang Pribadi yang tidak bertempat tinggal di Indonesia, Orang Pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu dua belas bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha untuk melakukan kegiatan di Indonesia.. Setiap Subjek Pajak yang mempunyai penghasilan lebih, wajib membayar pajak penghasilan (PPh) serta menyampaikan SPT Tahunannya. Kewajiban perpajakan ini adalah bagian dari kepedulian masyarakat terhadap bangsa dan negara. 2.2. Surat Pemberitahuan (SPT). Menurut Mardiasmo (2016), Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Menurut Ilyas (2013) terdapat tiga fungsi SPT, yaitu: 1.. Sarana melaporkan seluruh penghasilan Objek PPh maupun Bukan Objek PPh, harta dan kewajiban, termasuk penghitungan dan pembayaran pajak suatu tahun pajak.. 2.. Sarana. melaporkan. jumlah. pemotongan/pemungutan. pajak. dan. pembayarannya dalam suatu masa pajak. 3.. Sarana melaporkan penghitungan PPN dan atau PPnBM dalam suatu Masa Pajak serta penyetorannya apabila terdapat pajak yang kurang dibayar.. 23 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(40) Menurut Pohan (2014) Surat Pemberitahuan terdiri dari dua jenis, yaitu: 1.. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak, terdiri dari: a. SPT Masa PPh Pasal 21/26; b. SPT Masa PPh Pasal 22; c. SPT Masa PPh Pasal 23/26; d. SPT Masa PPh Pasal 4 ayat (2) Final; e. SPT Masa PPh Pasal 15; f. SPT Masa PPN dan PPnBM; dan g. SSP PPh Pasal 25 sebagai media pelaporan angsuran PPh Badan/Orang Pribadi.. 2.. Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak, terdiri dari: SPT Tahunan PPh Badan dan SPT Tahunan PPh Wajib Pajak Orang Pribadi. Menurut Peraturan Menteri Keuangan No. 243/PMK.03/2014 Pasal 9. mengenai Batas Waktu Penyampaian, Wajib Pajak Orang Pribadi wajib menyampaikan SPT Masa paling lama 20 hari setelah akhir Tahun Pajak dan menyampaikan SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi paling lama 3 bulan setelah akhir Tahun Pajak dan Wajib Pajak Badan wajib menyampaikan SPT Tahunan paling lama 4 bulan setelah akhir Tahun Pajak. Pasal 7 ayat (1) UU KUP menyebutkan sanksi administrasi tidak menyampaikan SPT, yaitu: 1.. Rp 500.000 untuk SPT Masa PPN;. 24 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(41) 2.. Rp 100.000 untuk SPT Masa Lainnya;. 3.. Rp 1.000.000 untuk SPT Tahunan PPh Wajib Pajak Badan; dan. 4.. Rp 100.000 untuk SPT Tahunan PPh Wajib Pajak Orang Pribadi. Namun, sejak tahun 2014 pengisian SPT dapat dilakukan secara elektronik. atau disebut dengan elektronik SPT (e-SPT). Program aplikasi e-SPT adalah aplikasi yang dibuat oleh Direktorat Jenderal Pajak untuk digunakan oleh Wajib Pajak untuk kemudahan dalam menyampaikan SPT. Berikut ini adalah tampilan dari e-SPT yang digunakan Wajib Pajak: Gambar 2.1 Tampilan Depan e-SPT. Kelebihan aplikasi e-SPT adalah sebagai berikut (Kemenkeu, 2014): 1.. Penyampaian SPT dapat dilakukan secara cepat dan aman, karena lampiran dalam bentuk media CD/disket;. 2.. Data perpajakan terorganisir dengan baik;. 3.. Sistem aplikasi e-SPT mengorganisasikan data perpajakan perusahaan dengan baik dan sistematis;. 25 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(42) 4.. Penghitungan dilakukan secara cepat dan tepat karena menggunakan sistem komputer;. 5.. Kemudahan dalam membuat laporan pajak;. 6.. Data yang disampaikan Wajib Pajak selalu lengkap, karena penomoran formulir dengan menggunakan sistem komputer; dan. 7.. Menghindari pemborosan penggunaan kertas. Surat Pemberitahuan (SPT) yang dapat disampaikan melalui e-Filing. Loader e-SPT Online adalah sebagai berikut (Direktorat Jenderal Pajak, 2016): 1.. SPT Tahunan PPh Orang Pribadi Formulir 1770;. 2.. SPT PPh Pasal 21;. 3.. SPT PPh Pasal 4 ayat (2); dan. 4.. SPT Tahunan PPh Badan Formulir 1771.. 2.3. E-Filing. Menurut situs Direktorat Jenderal Pajak terdapat tiga tahapan Siklus Hak dan Kewajiban Wajib Pajak tentang Pelaporan Pajak, salah satu tahapannya adalah tentang adanya fasilitas penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi secara online melalui aplikasi e-Filing. e-Filing merupakan fasilitas yang disediakan oleh Direktorat Jenderal Pajak untuk memudahkan Wajib Pajak dalam melaporkan Surat Pemberitahuan (SPT) formulir 1770, 1770 S, dan 1770 SS. e-Filing juga dapat diartikan sebagai suatu cara penyampaian Surat Pemberitahuan (SPT) secara elektronik yang dilakukan secara online dan realtime melalui internet pada website Direktorat Jenderal Pajak. 26 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(43) (www.pajak.go.id) atau Penyedia Layanan SPT Elektronik atau Application Service Provider (ASP). Menurut Wahyuni (2015), Online berarti bahwa Wajib Pajak dapat melaporkan pajak melalui internet dimana saja dan kapan saja, sedangkan kata realtime berarti bahwa konfirmasi dari Direktorat Jenderal Pajak (DJP) dapat diperoleh saat itu juga apabila data-data Surat Pemberitahuan (SPT) yang diisi dengan lengkap dan benar telah sampai dikirim secara elektronik. e-SPT merupakan data SPT Wajib Pajak dalam bentuk elektronik yang dibuat oleh Wajib Pajak dengan menggunakan aplikasi e-SPT yang disediakan oleh Direktorat Jenderal Pajak. e-SPT beserta lampiran-lampirannya dilaporkan menggunakan media elektronik (CD, Disket, Flashdisk dan lain-lain) ke Kantor Pelayanan Pajak (KPP) dimana Wajib Pajak terdaftar (Observation and Research of Taxation). Oleh sebab itu, perbedaan antara e-SPT dengan e-Filing adalah e-SPT merupakan media untuk penyampaian, sedangkan e-Filing adalah cara penyampaiannya. Secara umum, penyampaian SPT atau penyampaian Pemberitahuan Perpanjangan SPT Tahunan secara elektronik melalui e-Filing diatur melalui Peraturan Direktorat Jenderal Pajak Nomor PER-48/PJ/2011 tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan tanggal 30 Desember 2011. Menurut Ikatan Akuntan Indonesia dalam Maryani (2016) mengatakan bahwa terdapat beberapa faktor yang melatarbelakangi adanya perubahan sistem pelaporan pajak manual ke sistem e-Filing, yaitu: 1.. Membutuhkan waktu yang lama untuk merekam data Surat Pemberitahuan (SPT) di Kantor Pelayanan Pajak, khususnya data lampiran SPT;. 27 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(44) 2.. Sering terjadi kesalahan pada saat perekaman data, sehingga data yang dituangkan Wajib Pajak dalam SPT tidak sama dengan data yang ada pada Direktorat Jenderal Pajak;. 3.. Perekaman data SPT membutuhkan sumber daya manusia yang banyak;. 4.. Sering terjadi kesalahan dalam pengisian SPT dan penghitungan pajak terhutang;. 5.. Pemborosan kertas dan pemborosan tempat untuk menyimpan dokumen SPT;. 6.. Bila terjadi kehilangan data misalnya kebakaran, tidak ada backup data; dan. 7.. Jarak dan waktu yang dapat memperlambat pelayanan lainnya. Menurut situs Kementrian Keuangan, e-Filing melayani penyampaian 2. jenis SPT, yaitu: 1.. SPT Tahunan PPh Wajib Pajak Orang Pribadi Formulir 1770 S Digunakan bagi Wajib Pajak Orang Pribadi yang sumber penghasilannya diperoleh dari satu atau lebih pemberi kerja dan memiliki penghasilan lainnya yang bukan dari kegiatan usaha dan/atau pekerjaan bebas.. 2.. SPT Tahunan PPh Wajib Pajak Orang Pribadi Formulir 1770 SS Digunakan bagi Orang Pribadi yang sumber penghasilannya dari satu pemberi kerja (sebagai karyawan) dan jumlah penghasilan bruto tidak melebihi Rp 60.000.000 per tahun serta tidak terdapat penghasilan lainnya kecuali penghasilan dari bunga bank dan bunga koperasi.. 28 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(45) Menurut Lie (2013), terdapat beberapa istilah yang digunakan dalam sistem e-Filing: 1.. Application Service Provider (ASP) Perusahaan yang telah ditunjuk dengan Keputusan Direktorat Jenderal Pajak sebagai perusahaan yang dapat menyalurkan penyampaian SPT dan Pemberitahuan Perpanjangan SPT Tahunan secara elektronik ke Direktorat Jenderal Pajak.. 2.. Electronic Filing Identification Number (e-FIN) Nomor identitas yang diberikan oleh Kantor Pelayanan Pajak (KPP) tempat Wajib Pajak terdaftar kepada Wajib Pajak yang mengajukan permohonan untuk melaksanakan e-Filing.. 3.. Digital Ceritificate Sertifikat yang bersifat elektronik yang memuat Tanda Tangan Elektronik dan identitas yang menunjukan status subjek hukum para pihak dalam transaksi elektronik yang dikeluarkan Penyelenggara Sertifikasi Elektronik.. 4.. Bukti Penerimaan Elektronik Informasi yang meliputi nama, Nomor Pokok Wajib Pajak (NPWP), tanggal, jam, Nomor Tanda Terima Elektroniks (e-Biling NTTE) dan Nomor Transaksi Pengiriman ASP (NTPA) serta nama Perusahaan Penyedia Jasa Aplikasi (ASP), yan tertera pada hasil cetakan SPT Induk dan Pemberitahuan Perpanjangan SPT Tahunan.. 29 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(46) 5.. Tanda Tangan Elektronik atau Tanda Tangan Digital Informasi elektronik yang dilekatkan, memiliki hubungan langsung atau terasosiasi pada suatu informasi elektronik lain termasuk sarana administrasi perpajakan yang ditunjukkan oleh Wajib Pajak atau kuasanya untuk menunjukkan identitas dan status yang bersangkutan.. 6.. E-Biling Pembayaran pajak secara elektronik menawarkan kemudahan pembayaran pajak melalui metode pembayaran elektronik dengan cepat, mudah, nyaman, dan fleksibel. Semua Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak di seluruh Indonesia dapat memanfaatkan fitur layanan ini. Untuk dapat menggunakan e-Filing terdapat tiga tahap e-Filing yang harus. dilalui oleh Wajib Pajak. Dua tahap pertama cukup dilakukan satu kali saja, sementara satu tahap harus dilakukan setiap kali Wajib Pajak menyampaikan SPT. Berikut adalah tahapan-tahapannya (Muzammil, 2016): a.. Tahap Permohonan e-FIN 1. Wajib Pajak secara tertulis mengajukan permohonan untuk mendapatkan e-FIN (Electronic Filing Identification Number) yang diterbitkan oleh Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar, sesuai dengan contoh surat permohonan, dengan melampirkan: a. Fotocopy kartu Nomor Pokok Wajib Pajak (NPWP) atau Surat Keterangan Terdaftar; b. Dan dalam hal Pengusaha Kena Pajak disertai dengan fotocopy Surat Pengukuhan Pengusaha Kena Pajak.. 30 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(47) 2. Permohonan sebagaimana dimaksud di atas dapat disetujui apabila: Alamat yang tercantum pada permohonan sama dengan alamat dalam database (masterfile) Wajib Pajak di Direktorat Jenderal Pajak. 3. Kepala Kantor Pelayanan Pajak harus memberikan keputusan atas permohonan yang diajukan oleh Wajib Pajak untuk memperoleh e-FIN paling lama 2 (dua) hari kerja sejak permohonan diterima secara lengkap. 4. Jika e-FIN (Electronic Filing Identification Number) hilang, Wajib Pajak dapat mengajukan permohonan pencetakan ulang dengan syarat: a. Menunjukan kartu NPWP atau Surat Keterangan Terdaftar yang asli; b. Dan dalam hal Pengusaha Kena Pajak harus menunjukkan Surat Pengusaha Kena Pajak yang asli. b.. Tahapan Pendaftaran 1. Wajib Pajak yang mendapatkan e-FIN dapat mendaftar melalui https://djponline.pajak.go.id sebagai penyedia Jasa Aplikasi yang resmi ditunjuk oleh Direktorat Jenderal Pajak. 2. Setelah Wajib Pajak mendaftarkan diri, https://djponline.pajak.go.id akan memberikan: a. User ID dan password; b. Aplikasi e-SPT (Surat Pemberitahuan dalam bentuk elektronik) disertai dengan petunjuk penggunaannya dan informasi lainnya; c. Sertifikat (digital certificate) yang diperoleh dari Direktorat Jenderal Pajak berdasarkan e-FIN yang didaftarkan oleh Wajib Pajak pada. 31 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(48) https://djponline.pajak.go.id. Digital certificate ini akan berfungsi sebagai pengaman data Wajib Pajak dalam setiap proses e-Filing. c.. Tahapan Penyampaian SPT 1. Dengan menggunakan aplikasi e-SPT yang telah didapat maka SPT Pajak dapat diisi secara offline oleh Wajib Pajak; dan 2. Setelah pengisian SPT lengkap maka Wajib Pajak dapat mengirimkan secara. online. ke. Direktorat. Jenderal. Pajak. melalui. https://djponline.pajak.go.id.. 2.4. Penggunaan e-Filing. Definisi dari penggunaan menurut Kamus Besar Bahasa Indonesia adalah proses, cara perbuatan menggunakan sesuatu serta pemakaian. Dalam penelitian ini, penggunaan yang dimaksud merupakan penggunaan e-Filing. Sedangkan definisi dari e-Filing menurut Wahyuni (2015) adalah suatu cara penyampaian Surat Pemberitahuan (SPT) atau penyampaian Pemberitahuan Perpanjangan SPT Tahunan secara elektronik yang dilakukan secara online yang realtime melalui website Direktorat Jenderal Pajak atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP). Dari definisi tersebut dapat disimpulkan bahwa penggunaan e-Filing merupakan suatu proses atau cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online oleh Wajib Pajak dengan menggunakan aplikasi e-Filing.. 32 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(49) Syarat-syarat yang diperlukan untuk dapat menggunakan fasilitas e-Filing sesuai dengan Peraturan Direktorat Jenderal Pajak Nomor PER-01/PJ/2014, sebagai berikut: 1.. Sudah terdaftar sebagai Wajib Pajak atau sudah memiliki Nomor Pokok Wajib Pajak (NPWP);. 2.. Kartu identitas diri;. 3.. Nomor telepon yang aktif agar dapat menerima SMS;. 4.. Alamat email;. 5.. Dokumen yang digunakan untuk mengisi SPT; dan. 6.. Memiliki PC yang memadai dan terkoneksi internet. Menurut Qurniawan (2016), penggunaan e-Filing ini bertujuan agar Wajib. Pajak memperoleh kemudahan dalam memenuhi kewajiban perpajakannya, sehingga pemenuhan kewajiban perpajakannya dapat lebih mudah dilaksanakan dan tujuan untuk menciptakan administrasi perpajakan yang lebih tertib dan transparan dapat dicapai. Kriteria yang dapat digunakan untuk menilai penggunaan e-Filing oleh Wajib Pajak yaitu ketika Wajib Pajak selalu menggunakan e-Filing setiap kali melaporkan pajaknya, Wajib Pajak menggunakan e-Filing karena mempunyai fitur yang membantu pekerjaannya serta Wajib Pajak berkehendak untuk melanjutkan menggunakan e-Filing di masa depan. Ketika kriteria tersebut terpenuhi atau dirasakan oleh Wajib Pajak, maka Wajib Pajak akan cenderung menggunakan eFiling dalam memenuhi kewajiban perpajakannya. 33 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(50) 2.5. Persepsi Kebermanfaatan. Menurut Perkasa (2016), persepsi kebermanfaatan merupakan suatu tingkatan dimana seseorang percaya bahwa suatu teknologi tertentu akan meningkatkan prestasi kerja orang tersebut. Sedangkan menurut Pratama (2016), persepsi kebermanfaatan adalah suatu ukuran dimana penggunaan suatu teknologi dipercaya akan mendatangkan manfaat bagi orang yang menggunakannya. Adamson dan Shine (2003) dalam Wibisono (2014), menyebutkan bahwa hasil riset-riset empiris menunjukkan bahwa persepsi kebermanfaatan merupakan faktor yang cukup kuat dalam mempengaruhi penerimaan, adopsi, dan penggunaan sistem oleh pengguna. Selain itu, persepsi kebermanfaatan e-Filing adalah suatu tingkatan dimana seseorang percaya bahwa sistem e-Filing dapat membantu serta memudahkan Wajib Pajak dalam memenuhi kewajiban perpajakannya. Oleh karena itu, dapat disimpulkan bahwa persepsi kebermanfaatan terhadap penggunaan e-Filing merupakan faktor yang dominan untuk menjelaskan manfaat dari penggunaan suatu sistem teknologi. Menurut Lie (2013), untuk meningkatkan manfaat dalam menggunakan e-Filing dibutuhkan kesadaran dari Direktorat Jenderal Pajak untuk menekankan keuntungan dalam hal manfaat, kenyamanan, dll. Seseorang akan merasa terbiasa terlebih dahulu dan menikmati menggunakan e-Filing baru pengguna dapat merasakan manfaat dari e-Filing. Dengan demikian dapat dilihat apabila persepsi kebermanfaatan seseorang Wajib Pajak Orang Pribadi terhadap sistem e-Filing semakin kuat, maka Wajib Pajak akan bersedia. menggunakan. fasilitas. e-Filing. dalam. melaporkan. kewajiban. perpajakannya (Wahyuni, 2015).. 34 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(51) Sesa (2015) menyatakan bahwa persepsi positif timbul apabila seseorang akan merasa bahwa menggunakan e-Filing jauh lebih bermanfaat dalam segala hal misalnya, biaya dan waktu. Penggunaan e-Filing sebagai sarana penyampaian SPT dengan kemudahan dan pertimbangan bahwa manfaat yang diperoleh jauh lebih banyak maka hal ini dapat mendorong seseorang untuk lebih tertib dan patuh dalam menyampaikan SPT Tahunan. Dalam penelitian ini indikator yang digunakan untuk menilai persepsi kebermanfaatan e-Filing adalah (1) menghemat biaya; (2) penghitungan pajak menjadi lebih cepat dan akurat; (3) efektif dalam memenuhi kebutuhan pelaporan pajak; (4) tepat waktu dalam melaporkan SPT; (5) tepat waktu dalam membayar pajak; (6) ramah lingkungan; (7) memberikan data informasi yang cukup untuk kebutuhan pengguna; dan (8) membuat tugas menjadi lebih cepat. Dengan adanya e-Filing, jika Wajib Pajak merasa dapat menghemat biaya, penghitungan pajak lebih cepat dan akurat, lebih tepat waktu dalam melaporkan SPT dan membayar pajak, serta menjadi lebih ramah lingkungan maka Wajib Pajak akan selalu menggunakan e-Filing setiap kali melaporkan pajaknya. Hal ini akan meningkatkan penggunaan e-Filing. Hasil dari penelitian Noviandini (2012), Nurhasanah (2015), dan Pratama menyatakan bahwa persepsi kebermanfaatan berpengaruh terhadap penggunaan eFiling. Perkasa (2016) dan Wibisono (2014) menyatakan bahwa persepsi kebermanfaatan berpengaruh terhadap minat pengguna e-Filing. Namun, hasil penelitian tersebut tidak sejalan dengan hasil penelitian yang telah dilakukan oleh. 35 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(52) Sesa (2015) yang menyatakan bahwa persepsi kebermanfaatan tidak berpengaruh terhadap kepatuhan Wajib Pajak dalam penggunaan e-Filing. Berdasarkan teori, pendapat, dan hasil penelitian sebelumnya maka hipotesis yang disusun dalam penelitian ini adalah sebagai berikut: Ha1 : Persepsi kebermanfaatan berpengaruh positif terhadap penggunaan eFiling.. 2.6. Persepsi Kemudahan Penggunaan. Menurut Wibowo (2006) dalam Pratama (2016), persepsi kemudahan penggunaan sebuah teknologi didefinisikan sebagai suatu ukuran dimana seseorang percaya bahwa teknologi tersebut dapat dengan mudah dipahami dan digunakan. Sedangkan, menurut Amijaya (2010) dalam Wibisono (2014) persepsi kemudahan penggunaan ini berdampak pada perilaku, yaitu semakin tinggi persepsi seseorang tentang kemudahan menggunakan sistem, semakin tinggi pula tingkat pemanfaatan teknologi informasi. Persepsi kemudahan penggunaan e-Filing adalah suatu ukuran dimana seseorang percaya bahwa sistem e-Filing dapat dengan mudah untuk dipahami dan digunakan. Wahyuni (2015) menyatakan bahwa suatu sistem dikatakan berkualitas apabila sistem tersebut dirancang untuk memenuhi kepuasan pengguna melalui kemudahan. dalam. penggunaan. sistem. tersebut.. Apabila. pengguna. menginterpretasikan bahwa sistem e-Filing mudah digunakan dan memiliki kemampuan untuk mengurangi usaha (baik waktu dan tenaga) maka penggunaan sistem tersebut akan tercapai dan pengguna sistem akan menggunakannya secara. 36 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(53) terus-menerus. Namun sebaliknya, ketika seseorang merasa bahwa suatu sistem informasi tidak mudah digunakan maka dia tidak akan menggunakannya. Wahyuningtyas (2016) menyatakan bahwa Wajib Pajak menginginkan pelaporan SPT dengan e-Filing. dilakukan dengan cara yang mudah, mudah. dipahami, dan mudah dilakukan. Apabila Wajib Pajak merasa bahwa menggunakan e-Filing itu mudah, maka penggunaan e-Filing akan meningkat. Dalam kaitannya kemudahan penggunaan dengan penggunaan e-Filing itu sangat penting. Dilihat dari penggunaan sistem e-Filing yang dapat membantu Wajib Pajak agar lebih mudah dalam melaporkan kewajiban perpajakannya. Sehingga, Wajib Pajak tidak perlu lagi datang langsung ke kantor pajak untuk melakukan pelaporan pajaknya. Dalam penelitian ini indikator yang digunakan untuk menilai kemudahan penggunaan e-Filing, yaitu: (1) pengoperasiannya sesuai dengan kebutuhan; (2) fleksibel; (3) mudah dipahami; (4) jarang mengalami kebingungan; (5) tampilan mudah dipahami; (6) mudah dalam penggunaannya; (7) mudah untuk menjadi terampil; (8) tidak melakukan kesalahan dalam mengoperasikannya; (9) tidak membutuhkan usaha yang keras untuk berinteraksi; (10) tidak rumit ; dan (11) mudah berinteraksi dengan sistem e-Filing. Persepsi kemudahan penggunaan merupakan keyakinan atau penilaian seseorang bahwa sistem teknologi informasi (e-Filing) yang digunakan tidak merepotkan Wajib Pajak ketika digunakan dan mudah dipahami. Apabila Wajib Pajak merasa tampilan e-Filing jelas dan mudah untuk digunakan, dipelajari, serta jarang mengalami kebingungan saat menggunakannya maka Wajib Pajak akan. 37 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(54) memiliki keinginan untuk terus menggunakan e-Filing dalam pelaporan SPT mereka di masa yang akan datang. Hasil dari penelitian Laihad (2013) dan Perkasa menunjukkan hasil bahwa persepsi kemudahan penggunaan berpengaruh terhadap penggunaan e-Filing. Wahyuni (2012) juga menunjukan hasil bahwa persepsi kemudahan penggunaan berpengaruh secara parsial terhadap intensitas perilaku dalam penggunaan e-Filing. Selain itu, Dyanrosi (2015) dan Lie (2013) menunjukan hasil bahwa kemudahan penggunaan berpengaruh terhadap sikap dan minat perilaku terhadap penggunaan e-Filing. Berdasarkan teori, pendapat, dan hasil penelitian sebelumnya maka hipotesis yang disusun dalam penelitian ini adalah sebagai berikut: Ha2 : Persepsi kemudahan penggunaan berpengaruh positif terhadap penggunaan e-Filing.. 2.7. Kepuasan. Menurut Supranto (2001) dalam Pratama (2016), kepuasan merupakan perbedaan antara tingkat kepentingan dengan hasil penilaian kinerja atau penampilan. Tingkat kesesuaian tersebut merupakan hasil perbandingan skor kinerja pelaksanaan dengan skor kepentingan, sehingga tingkat kesesuaian inilah yang akan menentukan urutan prioritas peningkatan faktor-faktor yang mempengaruhi kepuasan pelanggan. Kepuasan terhadap sistem e-Filing merupakan tingkat perasaan seseorang bahwa setelah membandingkan kinerja yang dirasakan ketika menggunakan e-Filing dengan harapan yang dihasilkan setelah menggunakan e-Filing.. 38 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(55) Dimensi-dimensi kualitas yang menentukan tingkat kepuasan menurut Philip Kotler dalam Muttaqin (2014), yaitu: 1.. Performance (Kinerja);. 2.. Durability (Daya tahan);. 3.. Conformance to specifications (Kesesuaian dengan spesifikasi);. 4.. Features (Fitur);. 5.. Reliability (Reliabilitas);. 6.. Aesthetics (Estetika);. 7.. Perceived quality;. 8.. Biaya; dan. 9.. Serviceability. Kepuasan konsumen adalah sejauh mana anggapan kinerja memenuhi. harapan. Bila kinerja produk lebih rendah ketimbang harapan konsumen, maka pembelinya merasa puas atau amat gembira. Apabila penggunaan sistem e-Filing dapat memenuhi kebutuhan Wajib Pajak dalam hal pelaporan pajaknya, maka Wajib Pajak akan merasa puas dan di masa depan Wajib Pajak akan terus menggunakan e-Filing untuk memenuhi kewajiban perpajakannya. Alam (2016) mengatakan konsep yang menghubungkan antara kepuasan terhadap penggunaan e-Filing adalah dapat tercermin dari ketepatan waktu dalam menyampaikan SPT, sehingga kepuasan yang dirasakan oleh Wajib Pajak akan berimplikasi pada meningkatnya kepatuhan membayar pajak. Dalam penelitian ini indikator yang digunakan untuk menilai kepuasan adalah (1) efisiensi sistem; (2) tepat waktu; (3) menghemat biaya; (4) memenuhi. 39 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(56) kebutuhan; (5) memperoleh informasi yang dibutuhkan; (6) puas dengan pelayanan sistem; (7) puas dengan informasi yang dihasilkan; (8) menyenangkan; dan (9) perasaan bangga setelah menggunakan sistem. Jika Wajib Pajak merasa dapat lebih efisien dan tepat waktu dalam melaporkan pajaknya, lebih hemat biaya dan energi, memberikan kepuasan terhadap pelayanan dan informasi yang dihasilkan, serta memberikan pengalaman menyenangkan ketika menggunakan e-Filing maka Wajib Pajak akan selalu menggunakan e-Filing dalam pelaporan SPT mereka baik saat ini dan di masa yang akan datang. Hasil penelitian yang dilakukan oleh Maryani (2016), mengatakan bahwa kepuasan berpengaruh secara parsial terhadap penggunaan e-Filing. Hasil penelitian yang sama dikemukakan juga oleh Pratama (2016) dan Nurhasanah (2015) yang menyatakan bahwa kepuasan berpengaruh terhadap penggunaan eFiling. Penelitian Noviandini (2012) juga menyimpulkan bahwa kepuasan berpengaruh signifikan terhadap penggunaan e-Filing. Berdasarkan teori, pendapat, dan hasil penelitian sebelumnya maka hipotesis yang disusun dalam penelitian ini adalah sebagai berikut: Ha3 : Kepuasan berpengaruh positif terhadap penggunaan e-Filing.. 2.8. Keamanan dan Kerahasiaan. Menurut Desmayanti (2012), keamanan sistem informasi adalah manajemen pengelolaan keamanan yang bertujuan untuk mencegah, mengatasi, dan melindungi berbagai sistem informasi dari risiko terjadinya tindakan ilegal seperti penggunaan tanpa izin, penyusupan, dan perusakan terhadap berbagai informasi dimiliki.. 40 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(57) Sedangkan menurut Wibisono (2014), kerahasiaan adalah praktik peraturan informasi antara sekelompok orang, bisa hanya sebanyak satu orang, dan menyembunyikannya terhadap orang lain yang bukan anggota kelompok tersebut. Keamanan dan kerahasiaan e-Filing berarti bahwa data dan informasi yang dimiliki Wajib Pajak ketika menggunakan e-Filing aman dan terjamin kerahasiaannya. Sehingga, dapat disimpulkan bahwa keamanan dan kerahasiaan merupakan seberapa kuatnya perangkat teknologi untuk menjaga keamanan dan kerahasiaan data Wajib Pajak. Hal tersebut berkaitan dengan keamanan data yang dilaporkan oleh Wajib Pajak bahwa hanya orang yang bersangkutan yang dapat mengakses data tersebut. Suatu sistem dapat dikatakan baik apabila keamanan sistem tersebut dapat diandalkan. Keamanan sistem ini dapat dilihat melalui data pengguna yang aman disimpan oleh suatu sistem informasi. Data pengguna ini harus terjaga kerahasiaannya dengan cara data disimpan oleh sistem sehingga pihak lain tidak dapat mengakses data pengguna secara bebas (Dewi (2009) dalam Wibisono, (2014)). Oleh sebab itu, apabila data pengguna dapat disimpan secara aman maka akan memperkecil kesempatan pihak lain untuk menyalahgunakan data pengguna sistem. Dalam penggunaan sistem e-Filing pada aspek keamanan dan kerahasian dapat dilihat dari ketersediannya username dan password bagi Wajib Pajak yang telah mendaftarkan diri untuk dapat melakukan pelaporan Surat Pemberitahuan (SPT) secara online. Digital certificate juga dapat digunakan sebagai proteksi data. 41 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

(58) Surat Pemberitahuan (SPT) dalam bentuk encryption (pengacakan) sehingga hanya dapat dibaca oleh sistem tertentu. Wahyuni (2015) menyatakan bahwa jika seluruh Wajib Pajak yang menggunakan e-Fiing berpikir bahwa e-Filing tersebut dapat menjaga kerahasiaan data dalam melaporkan pajak serta terjaga keamanannya, maka minat Wajib Pajak menggunakan e-Filing tersebut dapat meningkat. Namun sebaliknya, jika Wajib Pajak berpikir bahwa sistem e-Filing ini tidak menjamin kerahasiaan akan terjaga, sehingga tidak tercermin keamanan, maka minat Wajib Pajak menggunakan eFiling dapat menurun. Dalam penelitian ini indikator yang digunakan untuk menilai keamanan dan kerahasiaan adalah (1) aman; (2) tingkat jaminan yang tinggi; (3) menjaga kerahasiaan data; (4) tidak khawatir dengan masalah keamanan; dan (5) tingkat keamanan dan kerahasiaan. Apabila Wajib Pajak merasa menggunakan e-Filing dapat memberikan rasa aman, memberikan tingkat jaminan yang tinggi, serta terjaganya kerahasiaan pengguna dengan cara data disimpan oleh sistem sehingga membuat pihak lain tidak dapat mengakses data pengguna secara bebas, maka di masa yang akan datang Wajib Pajak akan menggunakan e-Filing setiap kali melaporkan SPT. Hasil penelitian yang dilakukan oleh Wahyuni (2015) dan Wahyuningtyas (2016) menyatakan bahwa keamanan dan kerahasiaan berpengaruh secara parsial terhadap intensitas perilaku dalam penggunaan e-Filing. Penelitian yang dilakukan oleh Wibisono (2014) juga menyatakan bahwa keamanan dan kerahasiaan mempengaruhi minat Wajib Pajak dalam menggunakan e-Filing.. 42 Pengaruh Persepsi..., Adisti Putri Utami, FB UMN, 2017.

Gambar

+4

Dokumen terkait

Metode yang digunakan adalah metode eksplanasi.Hasil penelitian menjelaskan bahwa persepsi kegunaan, persepsi kemudahan, keamanan dan kerahasiaan, dan kesiapan teknologi

Tujuan penelitian ini adalah untuk menguji terdapat atau tidaknya pengaruh persepsi kebermanfaatan, persepsi kemudahan penggunaan dan persepsi kepuasan Wajib Pajak

Tujuan dari penelitian ini adalah untuk menguji pengaruh persepsi kegunaan, persepsi kemudahan, kerumitan, keamanan dan kerahasiaan, kesiapan teknologi dan informasi wajib

Tujuan dari penelitian ini adalah untuk menguji pengaruh persepsi kegunaan, persepsi kemudahan, kerumitan, keamanan dan kerahasiaan, kesiapan teknologi dan informasi wajib

Penelitian ini diharapkan dapat menambah wawasan kepada para akademisi dan peneliti lanjutan nantinya mengenai Persepsi Kebermanfaatan, Persepsi Kemudahan Penggunaan, dan Persepsi

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Persepsi Kegunaan, Persepsi Kemudahan dan Kepuasan Wajib Pajak Terhadap Penggunaan E-Filing Bagi Wajib Pajak

Temuan empiris terkait dengan adanya hubungan antara persepsi keamanan dan kerahasiaan terhadap intensitas perilaku dalam penggunaan e-filing adalah bahwa sistem

Operasional Variabel Operasional variabel yang digunakan dalam penelitian ini adalah variabel persepsi Wajib Pajak Orang Pribadi yaitu terdiri dari persepsi keamanan dan kerahasiaan