i

ANALISIS COST ACCOUNTING SEBAGAI SUMBER INFORMASI MANAJEMEN DALAM STRATEGI PENENTUAN HARGA (STUDI PADA KUD SUMBER KARYA PABELAN UNIT PERSUSUAN)

Oleh:

Kristianus Adi Krismanto NIM : 232012207

KERTAS KERJA

Diajukan Kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2016

ii

iii

iv

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

Jalan Diponegoro 52-60 Telp : (0298) 21212, 311881

Telex 22364 ukwsa ia Salatiga 50711 – Indonesia Fax. (0298) 213433

PERNYATAAN KEASLIAN KARYA TULIS TUGAS AKHIR Yang bertanda tangan di bawah ini

Nama : KRISTIANUS ADI KRISMANTO

NIM : 232012207

Program Studi : AKUNTANSI

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga

Menyatakan dengan sesungguhnya bahwa tugas akhir,

Judul : ANALISIS COST ACCOUNTING SEBAGAI

SUMBER INFORMASI MANAJEMEN DALAM STRATEGI PENENTUAN HARGA (STUDI PADA KUD SUMBER KARYA PABELAN UNIT PERSUSUAN)

Pembimbing : Arthik Davianti, SE. MSi. Akt. CA.

Tanggal diuji : 20 Mei 2016 adalah benar-benar hasil karya saya.

Di dalam tugas akhir ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya akui seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan tanpa penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, 4 Mei 2016 Yang memberi pernyataan

v

Kristianus Adi Krismanto ANALISIS COST ACCOUNTING SEBAGAI SUMBER INFORMASI

MANAJEMEN DALAM STRATEGI PENENTUAN HARGA (STUDI PADA KUD SUMBER KARYA PABELAN UNIT PERSUSUAN)

Oleh:

Nama: Kristianus Adi Krismanto Nim : 232012207

Diajukan Kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS: EKONOMIKA DAN BISNIS PROGDI: AKUNTANSI

Disetujui oleh:

Arthik Davianti, SE. MSi. Akt. CA.

Pembimbing

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2016

vi

MOTTO

Usaha menjalani, doa menyertai, Allah yang menyudahi (Anonymous)

Lebih baik kalah tetapi pernah mencoba, daripada tidak pernah kalah karena tidak pernah mencoba

(Kristan Adi)

Wake ‘up’, get ‘up’, make the day ‘up’!

(Kristan Adi)

vii

ABSTRACT

The purpose of this study is to observe and improve cost accounting classification systems in a Dairy Unit KUD Sumber Karya Pabelan, and to compare the results with operational activity analysis that Dairy Unit KUD Sumber Karya Pabelan has done. The data collected in this study conducted through interview managers of Dairy Unit and collecting secondary data related to the dairy unit. The analysis comprised in five steps. First, analyze the operational processes that occurs. Second, identify the costs according to cost behavior. Third, parse cost elements in Cost of Goods Manufacturing. Fourth, calculate the Cost of Goods Manufactured by the method of variable costing and full costing. Fifth, comparing the selling price between the analysis of cost accounting with previous methods. The results indicated that there was an underprice Rp400,00 per liter from the previous price, and an excess of total sales Rp748837.697,00 from total sales from the previous period. Analysis of cost accounting is able to provide more accurate cost information and provides detail information on determining the selling price.

Keywords: Cost Accounting, Cost Of Good Manufactured, Variable Costing, Full Costing, Cost-Plus, Markup.

viii SARIPATI

Penelitian ini bertujuan untuk mengamati dan memperbaiki sistem klasifikasi cost Accounting yang ada pada aktivitas Unit Persusuan kemudian membandingkan dengan analisis aktivitas operasional yang telah dilakukan KUD Sumber Karya Pabelan Unit Persusuan sebelumnya. Penelitian ini dilakukan dengan mewawancarai manajer unit persusuan dan mengumpulkan data-data sekunder yang berhubungan dengan unit persusuan. Analisis ini terdiri atas lima langkah. Pertama, menganalisis proses operasional yang terjadi. Kedua, mengidentifikasi biaya sesuai dengan perilaku biaya. Ketiga, mengurai elemen- elemen biaya pada Harga Pokok Produksi. Keempat, menghitung Harga Pokok Produksi dengan metode variable costing dan full costing. Kelima, menghitung penentuan harga jual pendekatan “Cost-Plus” beserta markup-nya. Keenam, membandingkan harga jual antara analisis cost accounting dengan metode sebelumnya. Hasil penelitian ini menunjukkan bahwa terdapat underprice Rp400,00 per liter dari harga sebelumnya, dan terdapat selisih lebih total penjualan Rp748.837.697,00 dari total penjualan sebelumnya. Analisis cost accounting dapat memberikan informasi biaya yang lebih akurat dan memberikan informasi yang jelas tentang penentuan harga jual .

Kata Kunci: Cost Accounting, Harga Pokok Produksi, Variable Costing, Full Costing, Cost-Plus, Markup.

ix

Kata Pengantar

KUD Sumber Karya Pabelan merupakan Koperasi Unit Desa dengan bidang usaha yang bergerak pada Unit Persusuan atau unit penjualan susu segar.

Dalam hal ini, analisis cost accounting diharapkan mampu memberikan informasi biaya secara lebih akurat dan memberikan informasi mengenai biaya-biaya yang muncul dalam setiap aktivitas opeerasional Unit Persusuan. Hasil analisis cost accounting tersebut menjadi hal yang penting untuk digunakan pihak manajemen sebagai pengambilan keputusan bisnis. Unit Persusuan diharapkan mampu menjadi unit usaha yang memberikan kontribusi yang optimal dalam bentuk profit KUD dan secara khusus Unit Persusuan itu sendiri.

Kertas kerja ini diangkat dalam judul “Analisis Cost Accounting Sebagai Sumber Informasi Manajemen dalam Strategi Penentuan Harga (Studi Pada KUD Sumber Karya Pabelan Unit Persusuan)” Penelitian ini diharapkan dapat memberi informasi tentang manfaat penerapan Cost Accounting yang berguna sebagai sumber informasi bagi manajemen dalam membuat keputusan bisnis. Dengan menerapkan dan memahami Cost Accounting memberikan kemudahan bagi pelaku bisnis untuk mengetahui biaya-biaya yang muncul dalam setiap aktivitas bisnis dan kemudian menjadi alat ukur dalam setiap keputusan bisnis yang akan diambil.

Penulis menyadari penelitian ini masih banyak kekurangan dan kelemahannya, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun.

Salatiga, 4 Mei 2016

x

Penulis

UCAPAN TERIMAKASIH

Skripsi ini disusun untuk memenuhi salah satu syarat memperoleh gelar Sarjana Program Studi Akuntansi, Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana.

Penulis menyadari bahwa telah banyak pihak yang membantu, mendukung, dan memberikan motivasi kepada penulis selama proses perkuliahan dan proses penulisan skripsi ini. Oleh karena itu dengan terselesaikannya penulisan Tugas Akhir ini penulis mengucapkan banyak terima kasih kepada:

1. Tuhan Yesus Kristus, sebagai Bapa dan sahabat setia dalam seluruh proses awal perkuliahan hingga mampu menyelesaikan penulisan tugas akhir ini.

Bunda Maria, Bunda pendoa yang suci dan bunda kerahiman dalam setiap novena. Malaikat Rafael, Gabriel, dan Michael, Malaikat pelindung di jalan Tuhan yang setia.

2. Mama dan Bapak, sebagai orang tua yang luar biasa hebat. Orang tua yang membiayai kuliah, orang tua pendoa sejati, orang tua penguat mental, orang tua penyeka air mata, malaikat Tuhan di dunia, pembimbing dalam jalan Tuhan Yesus, dan orang tua yang sempurna dan semua kebaikannya tidak bisa dituliskan.

3. Mbak monica Indriana, seorang kakak, pendoa, motivator, mentor, dan teladan yang luar biasa hebat. Martinus Arwindo, seorang kakak, pekerja keras, mentor, motivator, dan kokoh yang memberikan teladan yang baik.

Maria Lidia Lianasari, seseorang yang lulus satu semester lebih awal, seorang psikolog yang terkadang baik, seorang teman diskusi yang pas, sorang teman makan malam. Marcellina Puji dan Nehemia Bangkit, sahabat yang baik dan memotivasi. Aris Yulianto, sepupu seperjuangan yang menjadi partner menggosipi skripsi.

4. Ma’am Arthik Davianti, SE. Msi. Akt. CA. selaku dosen pembimbing dan motivator, atas segala pengarahan, kesabaran, dan motivasi yang selalu berhasil membuat penulis menjadi lebih tenang, yakin, dan percaya diri selama proses penulisan tugas akhir,

xi

5. Pihak-pihak yang terlibat pada saat pengumpulan data, Pak Bambang dan seluruh karyawan KUD Sumber Karya Pabelan yang bersedia dan tulus membantu setiap kali proses wawancara hingga pengumpulan data selesai.

6. Sentot Mistar Family: Erma, Ela, Intan, Andre, Devina, Gita, Yopi, Eiga, Widy, Priska, Eunike, Silvana, Adrian, Gustia, Mahendra, dll, yang telah menjadi teman setia mulai dari masa orientasi, hingga teman mabuk susu saat lelah olah data skripsi. Teman yang rela main remi hingga hampir tengah malam tanpa mengadakan sayembara siapa yang bisa lulus duluan.

Teman terbaik penulis.

7. Teman-teman superior dan cerdas: Amy Wulandari (partner kerja tugas akhir, dan parner dalam segala macam kecongkakan di masa skripsi), Andri(ANA) Puspitasari, Apriana(NGI), Maylinda Adriana Putri, Catherine, Stevano Andreas, Chika, Finalia , dan teman-teman hebat yang lain yang telah menjadi partner kuliah dan terimakasih atas penularan IPK superiornya.

8. Teman-teman Ma’am Arthik Family: Grace, Frida, Martin, Pras, Erika, lucia, dan teman-teman satu bimbingan yang lain, yang telah menjadi partner sharing skripsi dan partner antre email Ma’am Arthik.

9. Teman-teman dari PSM VOICE of SWCU: Juris Jordan Here, Yemima Krist Damayanti, Andre, Eghy, Inneke, Cahya, Magdalena, Mona, Aloy, Dini, Advent, Gishele, Debby dan anggota lain yang tidak dapat disebutkan satu persatu. Terima kasih untuk kebersamaan dan nyanyian luar biasa. Keep Singing and Serving.

10. Teman-teman kos: mas Fajar, mas Martha, Mas Rifqi, Mas Rahmat, mas Toto, Mas Kokoh, Kevin Runtupalit, Pascal Palit, Suroyo beh, Gideon Kuhu, Puguh, dan teman-teman lain. Terima kasih telah menjadi teman yang baik saat pulang dan pusing dari kampus.

xii

11. Teman-teman Silliman University: LJ Zaphan Butiong Lambolonto, Achiles Isidore Zamora Israel, Haragel Tingson Basong, and SU Students Buddies: David and Joy.

12. Sahabat Imagination Writer Community, Johan A, Nathaniel P, Danne O.

13. David Archuleta, seorang musisi dan inspirator yang memberikan semangat menulis tugas akhir dari setiap lirik, musik, dan inspirasinya.

14. Pihak – pihak lain yang tidak dapat penulis sebutkan satu per satu terkhus teman-teman satu angkatan “Legend 2012” yang masih berjuang untuk tugas akhir, terima kasih atas doa dan dukungannya selama ini kepada penulis.

Kristianus Adi Krismanto

xiii DAFTAR ISI

Halaman Judul ... i

Pernyataan Keaslian Kertas Kerja ... ii

Halaman Persetujuan ... iii

Halaman Motto... iv

Abstract ... v

Saripati ... vi

Kata Pengantar ... vii

Ucapan Terima Kasih ... viii

Daftar Isi... xi

Daftar Tabel ... xiii

Daftar Lampiran ... xiv

Pendahuluan ... 1

Tinjauan Pustaka Faktor-faktor yang Mendukung Kemampuan Usaha Koperasi ... 3

Akuntansi Biaya (Cost Accounting) ... 4

Perilaku Biaya ... 5

Harga Pokok Produksi ... 6

Perbedaan Antara Metode Variable Costing dengan Metode Full Costing ... 7

Elemen Harga Pokok Produksi ... 9

Manfaat Harga Pokok Produksi ... 10

Penentuan Harga Jual dengan Pendekatan “Cost Plus” ... 11

Metode Penelitian... 13

Analisis dan Pembahasan ... 14

Gambaran Koperasi Unit Desa Sumber Karya Pabelan ... 14

xiv

Pengepulan Susu ... 15

Pengujian Laboratorium ... 18

Penentuan Harga Susu Kepada Petani Perah ... 20

Penjualan Susu Segar Kepada IPS ... 22

Penjualan Susu Segar Kepada PT. Sari Husada Jogjakarta ... 22

Penjualan Susu Segar Kepada CV. Cita Nasional Salatiga ... 28

Penjualan Susu Segar Kepada UKM ... 29

Identifikasi Biaya Sesuai dengan Perilaku Biaya dan Elemen Biaya ... 32

Menghitung Harga Pokok Produksi dengan Metode Full Costing dan Variable Costing ... 34

Penentuan Harga Jual dengan Pendekatan Cost Plus Konsep Biaya Total ... 35

Perbandingan Harga Jual ... 37

Penutup ... 38

Daftar Pustaka ... 39 Lampiran-Lampiran

xv

DAFTAR TABEL Tabel 1. Perbedaan Perhitungan Metode Variable Costing

Dengan Metode Full Costing ... 7

Tabel 2.Ringkasan Konsep Penentuan Harga Jual dengan Pendekatan “Cost-Plus” ... 13

Tabel 3.Biaya Pembinaan Petani Perah Susu ... 16

Tabel 4. Volume Susu Segar dari Petani Tahun 2015 ... 17

Tabel 5. Biaya Pengujian Laboratorium ... 18

Tabel 6. Biaya Pembersihan Mesin ... 20

Tabel 7. Penentuan Harga Susu Kepada Petani ... 21

Tabel 8. Persentase Penjualan Tahun 2015 ... 22

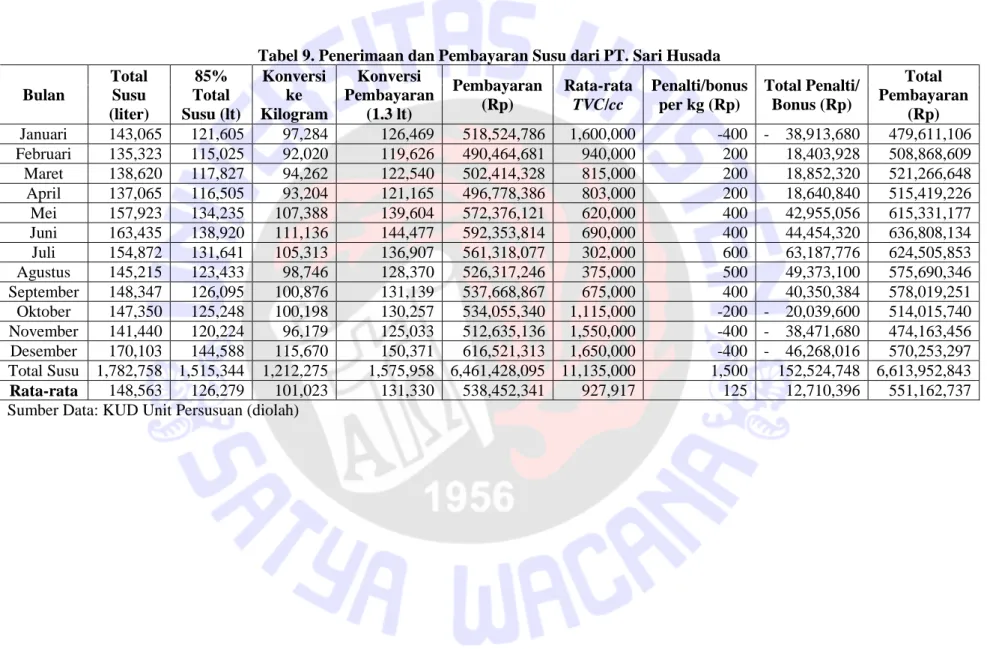

Tabel 9. Penerimaan dan Pembayaran Susu dari PT. Sari Husada ... 25

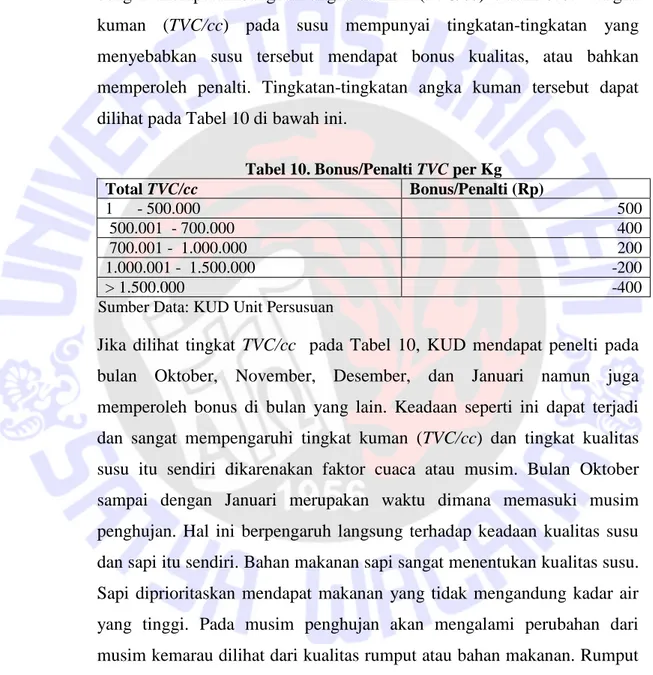

Tabel 10. Bounus/Penalti TVC per Kg ... 26

Tabel 11. Biaya Kegagalan Eksternal ... 28

Tabel 12.Penerimaan dan Pembayaran Susu dari CV. Cita Nasional ... 29

Tabel 13. Penerimaan dan Pembayaran Susu dari UKM ... 30

Tabel 14. Total Laba KUD Sumber Karya Pabelan Tahun 2015 ... 31

Tabel 15. Perilaku Biaya Unit Usaha Persusuan dan Elemen Harga Pokok Produksi ... 32

Tabel 16. Harga Pokok Produksi dengan Metode Full Costing... 34

Tabel 17. Harga Pokok Produksi dengan Metode Variable Costing ... 35

Tabel 18. Biaya Non Manufaktur/Non Produksi Tahun 2015 ... 36

Tabel 19. Penentuan Harga Jual dengan Pendekatan Cost Plus ... 36

xvi

DAFTAR LAMPIRAN

Lampiran 1

Standard Operating Procedure (SOP)

KUD Sumber Karya Pabelan Unit Persusuan ... 41

Lampiran 2 Daftar Penyusutan Aset Tetap Tabel 1. Daftar Penyusutan Aset Tetap... 42

Lampiran 3 Data Perolehan Susu Segar dari Petani Pagi dan Sore Bulan Januari-Desember 2015 Tabel 1. Perolehan Susu Segar dari Petani Pagi Bulan Januari-Maret ... 43

Tabel 2. Perolehan Susu Segar dari Petani Sore Bulan Januari-Maret ... 44

Tabel 3. Perolehan Susu Segar dari Petani Pagi Bulan April-Juni ... 45

Tabel 4. Perolehan Susu Segar dari Petani Sore Bulan April-Juni ... 46

Tabel 5. Perolehan Susu Segar dari Petani Pagi Bulan Juli-September ... 47

Tabel 6. Perolehan Susu Segar dari Petani Sore Bulan Juli-September ... 48

Tabel 7. Perolehan Susu Segar dari Petani Pagi Bulan Oktober-Desember .... 49

Tabel 8. Perolehan Susu Segar dari Petani Sore Bulan Oktober-Desember .... 50

1

P

ENDAHULUANMenurut pasal 1 UU No. 25/1992, yang dimaksud dengan koperasi adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya pada prinsip koperasi sekaligus gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan. Usaha koperasi mempunyai tujuan akhir untuk meningkatkan kesejahteraan anggota dan masyarakat di sekitarnya. Hal ini berarti bahwa koperasi diharapkan dapat tumbuh menjadi lembaga ekonomi yang kuat dan menjadi wadah utama untuk pembinaan kemampuan usaha golongan ekonomi lemah (Trisnawani 2009: 1). Koperasi Unit Desa Sumber Karya Pabelan merupakan koperasi yang menjalankan kegiatan usaha yang terdiri atas beberapa unit usaha antara lain, Unit Persusuan, Unit Simpan Pinjam dan Pupuk, Unit Rice Mile dan Pengadaan Pangan, Unit Customer Service dan Rekening Listrik, Unit Agrobisnis, dan Unit Pengembangan Sapi Perah dan Keswan. Jalannya kegiatan usaha tersebut sangat bergantung kepada sikap manajemen terkait pengambilan keputusan untuk semua aktivitas usaha pada KUD. Dari semua unit usaha di KUD, Unit Persusuan merupakan unit usaha yang paling banyak mempunyai relasi dengan pihak eksternal dan mempunyai potensi pengeluaran biaya yang lebih banyak mulai dari pembelian susu dari masyarakat sekitar koperasi, pengepulan susu, kegiatan produksi, sampai akhirnya pada kegiatan penjualan susu siap jual. Untuk mampu membuat kegiatan Unit Persusuan pada KUD secara lebih baik, dibutuhkan aktivitas pengelolaan perusahaan secara lebih efektif dan efisien.

Dalam pengelolaan perusahaan, akuntansi biaya (cost accounting) merupakan bagian dari ilmu akuntansi dan telah berkembang menjadi tools of management, yang berfungsi menyediakan informasi biaya bagi kepentingan manajemen agar dapat menjalankan fungsinya dengan baik (Dunia dan Wasilah 2009: 4). Akuntansi biaya adalah bagian dari akuntansi manajemen dimana akuntansi biaya merupakan salah satu dari bidang khusus akuntansi yang menekankan pada penentuan dan pengendalian biaya. Beberapa tujuan yang

2

diperoleh dari informasi biaya antara lain adalah, sebagai penentuan harga pokok, perencanaan, dan pengendalian biaya.

KUD Sumber Karya Pabelan merupakan Koperasi Unit Desa dengan bidang usaha yang bergerak pada Unit Persusuan atau unit penjualan susu segar.

Pada unit ini, koperasi memperoleh susu segar dari petani susu yang ada di sekitar lingkungan koperasi, kemudian koperasi mengolah susu sapi segar menjadi susu sapi yang layak mutu, dan yang terakhir koperasi menjual susu segar kepada Industri Pengolah Susu (IPS). IPS atau pembeli susu segar dari KUD Sumber karya sebagian besar merupakan IPS yang membeli dalam jumlah besar. Dalam hal ini pengidentifikasian akuntansi biaya (cost accounting) menjadi hal yang penting untuk digunakan pihak manajemen sebagai pengambilan keputusan bisnis. Unit Persusuan diharapkan mampu menjadi unit usaha yang memberikan kontribusi yang optimal dalam bentuk profit KUD dan secara khusus Unit Persusuan. Faktor yang mempengaruhi keuntungan koperasi adalah penentuan biaya dan penentuan harga jual susu segar kepada pelanggan/IPS.

Dalam menjalankan usahanya, KUD Sumber Karya Pabelan Unit Persusuan menghadapi masalah. Pertama, Unit Persusuan tidak mencatat dan tidak memperhitungkan cost/biaya yang muncul pada setiap aktivitas operasionalnya. Kedua, pihak yang menentukan harga jual susu sebagian besar merupakan keputusan dari pihak Industri Pengolah Susu (IPS). Ketiga, sebelumnya KUD mempunyai kesempatan untuk melakukan negosiasi harga jual susu kepada IPS, namun KUD tidak mempunyai dasar untuk dipertimbangkan dalam proses penentuan harga. KUD Unit Persusuan tidak mempunyai sumber informasi cost accounting yang jelas untuk dijadikan sebagai sumber informasi dalam negosiasi penentuan harga jual susu kepada IPS. Dalam setiap perubahan penentuan harga jual susu, beberapa IPS memutuskan harga jual susu secara sepihak tanpa ada negosiasi harga dengan KUD, sedangkan dalam Unit Persusuan terdapat biaya-biaya yang muncul pada setiap proses operasionalnya. Keempat, dari harga jual yang ditentukan oleh IPS tidak selalu relevan dengan biaya-biaya yang sesungguhnya terjadi di KUD Unit Persusuan. Harga jual susu tersebut

3

sangat berpengaruh terhadap total penjualan yang secara otomatis akan berpengaruh terhadap pendapatan KUD Unit Persusuan. Ada beberapa metode dan pendekatan yang sebenarnya mampu diterapkan oleh KUD untuk menganalisis cost/biaya pada Unit Persusuan. Menurut Moray, Saerang dan Runtu (2014), terdapat metode Cost-Plus pricing dengan pendekatan Full Costing, yakni menghitung seluruh pengeluaran yang terjadi mulai dari biaya bahan baku, biaya overhead pabrik, biaya tenaga kerja langsung, biaya tenaga kerja tidak langsung, menghitung harga pokok produksi kemudian menetapkan harga jual dengan menambahkan markup sesuai dengan keuntungan berapa persen yang diinginkan.

Dari latar belakang dan permasalahan tersebut di atas, tujuan dari penelitian ini adalah. Pertama, untuk menganalisis proses yang sesungguhnya terjadi pada aktivitas operasional Unit Perususuan sehingga dapat diketahui cost yang muncul pada setiap aktivitas operasionalnya. Kedua, menyusun sistem klasifikasi cost accounting yang ada pada aktivitas Unit Persusuan secara lebih terperinci sehingga dapat digunakan sebagai informasi untuk menentukan Harga Pokok Produksi dan penetapan harga yang relevan dengan cost yang ada. Ketiga, untuk mengetahui perbandingan harga jual antara harga jual yang ditentukan IPS dengan harga jual dari hasil analisis cost accounting sehingga dengan adanya perbandingan tersebut dapat dijadikan pihak manajemen sebagai sumber informasi dalam negosiasi penentuan harga jual kepada IPS.

TINJAUAN PUSTAKA

Untuk mendukung penyelesaian pokok permasalahan pada pendahuluan di atas, tinjauan pustaka digunakan untuk mendalami, mencermati, menelaah, dan mengidentifikasi sumber-sumber informasi dan kepustakaan mengenai beberapa hal yaitu, faktor-faktor yang mendukung kemampuan usaha koperasi, definisi dan fungsi akuntansi biaya (cost accounting), perilaku biaya, beberapa metode mengenai penentuan Harga Pokok Produksi, elemen-elemen yang ada pada Harga Pokok Produksi, manfaat adanya perhitungan Harga Pokok Produksi, dan

4

penentuan harga jual dengan pendekatan “Cost-Plus”. Sumber-sumber informasi dan kepustakaan tersebut, dijelaskan secara lebih jelas sebagai berikut.

Faktor-faktor Yang Mendukung Kemampuan Usaha Koperasi

Menurut Trisnawani (2009: 2), kemampuan koperasi dalam menjalankan usahanya tidak terlepas dari faktor-faktor pendukung yang ada di dalam ataupun yang ada di lingkungan yang menyertainya. Oleh sebab itu, dalam rangka meningkatkan kemampuan usaha, berbagai faktor harus diperhatikan dengan sungguh-sungguh dan diupayakan untuk selalu dikembangkan. Faktor-faktor ini antara lain terdiri atas unsur-unsur:

1. Sumber daya manusia (petugas pelaksana) terutama “kewirausahaan”, 2. Sarana dan prasarana yang dimiliki, atau yang perlu dimiliki,

3. Permodalan (modal sendiri dan modal luar), 4. Kemampuan manajemen dalam pelaksanaannya,

5. Faktor eksternal yang terdiri atas potensi ekonomi di wilayah kerja koperasi dan kebijaksanaan (iklim usaha yang diciptakan oleh pemerintah bagi koperasi dan koperasi mampu melakukan interaksi terhadap kebijakan yang bersangkutan.

Akuntansi Biaya (Cost Accounting)

Akuntansi biaya (cost accounting) menyediakan informasi yang dibutuhkan untuk akuntansi manajemen dan akuntansi keuangan. Akuntansi biaya mengukur, menganalisis, dan melaporkan informasi keuangan dan non keuangan yang terkait dengan biaya perolehan atau penggunaan sumber daya dalam suatu organisasi (Horngren, Datar dan Foster, 2006: 3). Menurut Sugiri (2011: 2) Akuntansi biaya merupakan proses penentuan biaya produk atau biaya kegiatan.

Data biaya yang digunakan baik untuk laporan internal maupun laporan eksternal.

Laporan internal menyajikan informasi biaya secara terperinci mengenai kegiatan produksi. Untuk laporan eksternal, data biaya diringkasi dan disajikan secara total atau aggregate. Misalnya biaya administrasi dan pemasaran selama satu peroide akan disajikan di laporan laba rugi untuk pihak eksternal dengan angka agregat.

5

Sedangkan menurut Dunia dan Wasilah (2009: 22), akuntansi biaya sebagai bidang khusus akuntansi merupakan sistem informasi akuntansi yang bertujuan untuk menyediakan informasi biaya kepada manajemen yang dapat digunakan untuk berbagai tujuan yang berbeda.

Dengan demikian, dapat disimpulkan bahwa akuntansi biaya (cost accounting) merupakan proses pengukuran, analisis dan penyediaan informasi bagi pengguna internal maupun eksternal dalam bentuk informasi biaya produksi dan biaya kegiatan dalam suatu organisasi. Oleh karena itu, data biaya mampu digunakan untuk akuntansi keuangan maupun untuk akuntansi manajemen.

Dengan kata lain bahwa informasi biaya yang dihasilkan oleh akuntansi biaya sangat penting dan berguna sebagai bahan olahan bagi akuntansi manajemen dan akuntansi keuangan untuk pengambilan keputusan yang tepat dalam suatu organisasi.

Perilaku Biaya

Akuntansi biaya dapat menghasilkan informasi biaya dalam setiap kegiatan suatu organisasi. Biaya-biaya tersebut dapat diklasifikasi secara lebih terperinci ke dalam perilaku biaya, baik itu biaya yang secara total tetap maupun biaya yang secara total dapat berubah pada tingkat kegiatan atau volume tertentu. Menurut Dunia dan Wasilah (2009), ditinjau dari perilaku biaya terhadap perubahan dalam tingkat kegiatan atau volume maka biaya-biaya dapat dikategorikan dalam tiga jenis biaya, yaitu:

1. Biaya variabel

Biaya variabel adalah biaya-biaya yang dalam total berubah secara langsung dengan adanya perubahan tingkat atau volume, baik volume produksi ataupun volume penjualan. Di samping itu, biaya variabel mempunyai karakteristik umum yang lain dimana biaya per unitnya tidak berubah. Contoh dari biaya- biaya produksi yang dapat diidentifikasikan sebagai biaya variabel adalah biaya bahan baku langsung, dan biaya tenaga kerja langsung, serta beberapa elemen biaya overhead pabrik dan elemen biaya penjualan.

6 2. Biaya tetap

Biaya tetap adalah biaya-biaya yang secara total tetap tidak berubah dengan adanya perubahan tingkat kegiatan atau volume dalam batas-batas dari tingkat kegiatan yang relevan atau dalam periode waktu tertentu. Biaya tetap per unit akan berubah dengan adanya perubahan volume produksi. Dalam jangka panjang biaya tetap juga akan menjadi biaya variabel.

3. Biaya semi variabel

Biaya semi variabel adalah biaya-biaya yang mempunyai atau mengandung unsur tetap dan unsur variabel. Untuk tujuan perencanaan dan pengendalian, biaya ini harus dipisah menjadi elemen biaya tetap dan elemen biaya variabel.

Unsur tetap ini biasanya merupakan biaya minimum yang harus dikeluarkan untuk jasa yang digunakan. Sebagai contoh dari biaya semi variabel ini adalah biaya listrik, biaya telepon, biaya angkutan, dan lain-lain.

Harga Pokok Produksi

Menurut Hansen dan Mowen (2009), Harga Pokok Produksi adalah total harga pokok produk yang diselesaikan selama satu periode berjalan. Sedangkan menurut Horngren, Datar dan Foster (2006: 45), Harga Pokok Produksi (cost of goods manufactured) adalah biaya barang yang dibeli untuk diproses sampai selesai, baik sebelum maupun selama periode akuntansi berjalan. Dari pendapat di atas, dapat disimpulkan bahwa Harga Pokok Produksi merupakan biaya-biaya yang digunakan untuk memproses atau produksi mulai dari bahan baku sampai menjadi barang jadi dalam suatu periode waktu tertentu.

Menurut Mulyadi (2005), untuk menghitung Harga Pokok Produksi dapat menggunakan dua metode pendekatan, antara lain:

1. Metode full costing

Metode Full Costing merupakan metode untuk menentukan Harga Pokok Produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja

7

langsung, dan biaya overhead pabrik, baik yang berperilaku variabel maupun tetap.

2. Metode Variable Costing

Metode variabel costing merupakan metode untuk menentukan Harga Pokok Produksi yang hanya memperhitungkan unsur biaya produksi yang berperilaku variabel ke dalam Harga Pokok Produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel.

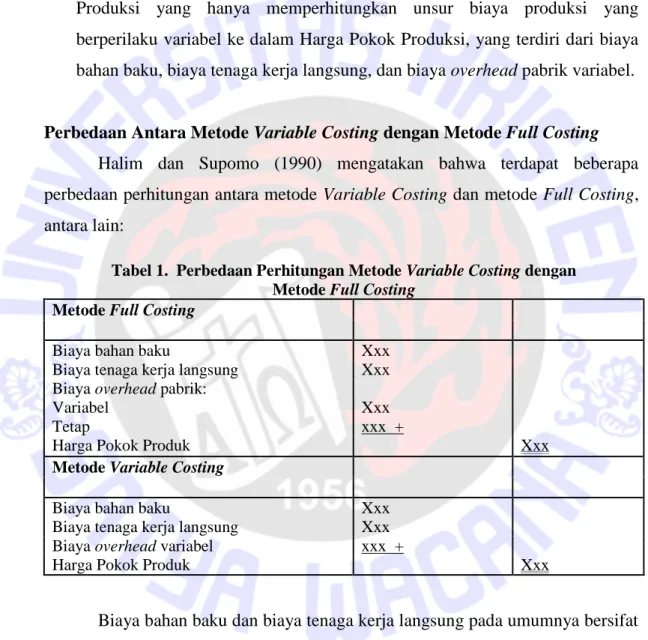

Perbedaan Antara Metode Variable Costing dengan Metode Full Costing Halim dan Supomo (1990) mengatakan bahwa terdapat beberapa perbedaan perhitungan antara metode Variable Costing dan metode Full Costing, antara lain:

Tabel 1. Perbedaan Perhitungan Metode Variable Costing dengan Metode Full Costing

Metode Full Costing

Biaya bahan baku Xxx

Biaya tenaga kerja langsung Xxx

Biaya overhead pabrik:

Variabel Xxx

Tetap xxx +

Harga Pokok Produk Xxx

Metode Variable Costing

Biaya bahan baku Xxx

Biaya tenaga kerja langsung Xxx

Biaya overhead variabel xxx +

Harga Pokok Produk Xxx

Biaya bahan baku dan biaya tenaga kerja langsung pada umumnya bersifat variabel, sedangkan biaya overhead pabrik merupakan unsur biaya produksi yang bersifat tetap dan variabel. Karena perlakuan terhadap biaya yang bersifat tetap yang berbeda, menimbulkan dua konsep perhitungan perhitungan penentuan harga pokok produk. Berikut dijelaskan lebih rinci perbedaan antara kedua konsep perhitungan harga pokok produk.

8

1. Berdasarkan perhitungan harga pokok produk tersebut di atas, dapat dikatakan bahwa perbedaan antara kedua metode tersebut terletak pada perlakuan terhadap biaya overhead pabrik yang bersifat tetap. Menurut metode Full Costing biaya overhead tetap diperhitungkan dalam harga pokok, sedangkan berdasarkan metode Variable Costing biaya tersebut diperlakukan sebagai biaya periodik. Oleh karena itu menurut metode Full Costing, Biaya Overhead Pabrik Tetap belum diakui sebagai biaya sampai saat produk atau jasa yang bersangkutan terjual, karena biaya overhead pabrik tetap masih melekat pada persediaan produk atau jasa yang belum terjual. Hal ini berbeda dengan Metode Variable Costing yang memperlakukan biaya overhead pabrik tetap sebagai biaya periodik, sehingga langsung diakui sebagai biaya pada saat terjadinya. Dengan kata lain pengertian biaya periodik berbeda menurut masing-masing metode tersebut. Menurut metode Full Costing, biaya periodik diartikan sebagai semua semua biaya yang tidak berkaitan dengan kegiatan produksi (biaya pemasaran dan biaya administrasi umum).

Biaya-biaya tersebut dikenal dengan dengan nama Biaya Usaha. Sedangkan pengertian biaya periodik menurut metode Variable Costing adalah biaya yang bersifat tetap, yaitu biaya overhead pabrik tetap, biaya pemasaran dan biaya administrasi umum tetap.

2. Jika biaya overhead pabrik dibebankan kepada produk atau jasa berdasarkan tarif yang ditentukan di muka dan jumlahnya berbeda dengan biaya overhead pabrik sesungguhnya maka selisihnya dapat berupa pembebanan overhead pabrik berlebih (overapplied factory overhead) atau pembebanan overhead pabrik kurang (underapplied factory overhead). Menurut metode Full Costing, selisih tersebut dapat diperlakukan sebagai penambah atau pengurang harga pokok produk yang belum laku dijual (harga pokok persediaan).

3. Di samping itu, perbedaan antara kedua metode tersebut di atas adalah dalam penyajian laporan rugi-laba, terutama dasar yang digunakan dalam klasifikasi biaya. Pada laporan rugi-laba metode Full Costing biaya dikelompokkan berdasarkan fungsi pokok yang ada dalam perusahaan, yaitu fungsi produksi-

9

fungsi pemasaran- fungsi administrasi dan umum. Sedangkan pada laporan rugi-laba menurut Metode Variable Costing, biaya digolongkan berdasarkan perilakunya terhadap perubahan Volume kegiatan perusahaan.

4. Pada perhitungan rugi-laba metode Full Costing digunakan istilah laba kotor (Gross Profit), yaitu kelebihan hasil penjualan dari harga pokok penjualan.

Pada perhitungan Rugi-Laba metode variable Costing dipergunakan istilah Margin Kontribusi, yaitu kelebihan hasil penjualan dari biaya-biaya variabel.

Elemen Harga Pokok Produksi

Harga Pokok Produksi terdiri dari tiga elemen biaya produk yaitu Biaya Bahan Baku, Biaya Tenaga Kerja Langsung, dan Biaya Overhead Pabrik. Harga Pokok Produksi diperhitungkan dari biaya produksi yang terkait dengan produk yang telah selesai selama periode tertentu. Barang dalam proses awal harus ditambahkan dalam biaya produksi periode tersebut dan barang dalam persediaan akhir barang dalam proses harus dikurangkan untuk memperoleh Harga Pokok Produksi (Garrison, Noreen, dan Brewer 2006: 60). Ketiga elemen biaya produk sebagai pembentuk Harga Pokok Produksi menurut Krismiaji (2002: 18) antara lain:

1. Biaya Manufaktur (manufacturing cost)

Biaya manufaktur dibagi ke dalam tiga kelompok, yaitu:

a. Biaya Bahan Baku

Secara umum biaya bahan baku adalah biaya yang timbul dari semua bahan yang digunakan untuk menghasilkan produk jadi. Biaya bahan baku dibagi menjadi dua jenis, yaitu bahan baku langsung (direct material cost) dan biaya bahan baku tidak langsung (indirect material cost). Biaya bahan baku langsung adalah biaya bahan yang menjadi bagian integral dari produk jadi, secara fisik dan meyakinkan dapat ditelusuri keberadaannya pada produk jadi. Biaya bahan baku tidak langsung adalah biaya bahan baku yang sulit ditelusuri secara fisik keberadaannya pada produk jadi.

b. Biaya tenaga Kerja

10

Biaya tenaga kerja dapat dikelompokkan menjadi biaya tenaga kerja langsung (direct labour cost) dan biaya tenaga kerja tidak langsung (indirect labour cost). Biaya tenaga kerja langsung adalah biaya tenaga kerja yang dapat dengan mudah (secara fisik dan meyakinkan) ditelusuri ke produk. Biaya tenaga kerja tidak langsung adalah biaya tenaga kerja yang sulit secara fisik ditelusuri ke produk. Tenaga kerja tidak langsung mencakup antara lain petugas kebersihan, pengawas, dan petugas keamanan pabrik.

c. Biaya Overhead Pabrik

Biaya overhead pabrik adalah biaya manufaktur yang mencakup seluruh biaya produksi tidak langsung, seperti biaya biaya bahan baku tidak langsung, biaya tenaga kerja tidak langsung, biaya reparasi dan pemeliharaan peralatan pabrik, biaya listrik dan air untuk pabrik, pajak bumi dan bangunan fasilitas pabrik, biaya depresiasi, dan asuransi fasilitas pabrik. Biaya overhead pabrik digabungkan dengan biaya tenaga kerja langsung, disebut dengan biaya konversi (convertion cost), yaitu biaya untuk mengkonversi bahan baku menjadi produk jadi. Biaya bahan baku digabungkan dengan biaya tenaga kerja disebut dengan biaya utama (prime cost).

2. Biaya Non-Manufaktur

Secara umum biaya non-manufaktur terdiri dari:

a. Biaya pemasaran (marketing cost)

Biaya pemasaran adalah seluruh biaya yang diperlukan untuk memperoleh pesanan pelanggan dan menyampaikan produk ke tangan pelanggan (pembeli).

b. Biaya administrasi (administrative cost)

Biaya administrasi mencakup seluruh biaya pengoperasian perusahaan yang berkaitan dengan manajemen umum. Contoh biaya administrasi adalah biaya gaji karyawan dan biaya depresiasi peralatan kantor.

11 Manfaat Harga Pokok Produksi

Menurut Mulyadi (2005), informasi dari Harga Pokok Produksi bermanfaat bagi pihak manajemen. Manfaat tersebut, antara lain:

1. Menentukan harga jual produk tersebut

Perusahaan yang berproduksi massa memproses produknya untuk memenuhi persediaan dipersatuan produk. Dalam penetapan harga jual produk, biaya produk per unit merupakan salah satu informasi yang dipertimbangkan di samping informasi biaya lain serta informasi non biaya.

2. Memantau realisasi biaya produksi

akuntansi biaya digunakan untuk mengumpulkan informasi biaya produksi yang dikeluarkan dalam jangka waktu tertentu untuk memantau apakah proses produksi mengkonsumsi total biaya produksi sesuai yang dipergitungkan sebelumnya.

3. Menghitung laba atau rugi bruto periode tertentu

Untuk mengetahui apakah kegiatan produksi dan pemasaran perusahaan dalam periode tertentu mampu menghasilkan laba bruto atau mengakibatkan rugi bruto. Menentukan harga produk dalam proses yang disajikan dalam neraca. Pada saatnya menajemen dituntut untuk membuat pertanggungjawaban keuangan periodik, manajemen harus menyajikan laporan keuangan berupa neraca dan laba rugi.

Penentuan Harga Jual dengan Pendekatan “Cost-Plus”

Halim dan Supomo (1990) mengatakan bahwa biaya (cost) merupakan komponen penting yang harus dipertimbangkan dalam penentuan harga jual produk atau jasa. Harga jual produk atau jasa pada umumnya ditentukan dari jumlah semua biaya ditambah jumlah tertentu yang disebut dengan ‘markup’.

Cara penentuan harga jual tersebut dikenal dengan pendekatan ‘Cost-Plus’ ( Cost- Plus Approach).

Menurut Sugiri (2009: 158), pendekatan yang lazim untuk menentukan harga jual produk standar adalah menerapkan formula cost-plus. Menurut pendekatan ini, harga jual adalah cost ditambah dengan markup sebesar persentase

12

tertentu dari cost tertentu. Markup harus ditetapkan sedemikian rupa, sehingga laba yang diinginkan dapat tercapai.

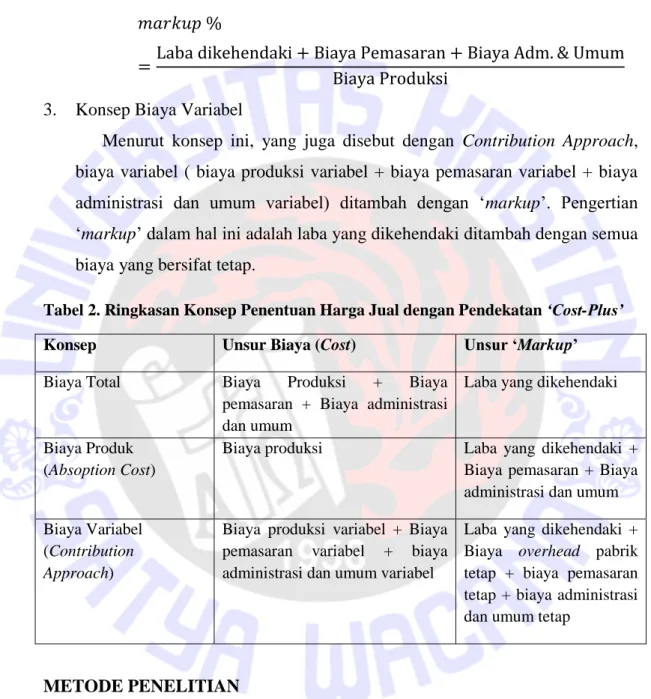

Menurut Halim dan Supomo (1990), ada tiga konsep yang dapat digunakan untuk penentuan harga jual dengan pendekatan ‘Cost-Plus’ tersebut, yaitu:

1. Konsep Biaya Total

Berdasarkan konsep Biaya Total ini, harga jual detentukan dari biaya total: biaya produksi + biaya pemasaran + biaya administrasi dan umum, ditambah dengan jumlah laba yang diinginkan oleh perusahaan. Pengertian

‘markup’ menurut konsep biaya total ini adalah laba yang diinginkan (desired profit).

Penerapan penentuan harga jual produk atau jasa dengan menggunakan konsep biaya total ini adalah, Pertama, menentukan besarnya biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan overhead pabrik. Kedua, biaya produksi tersebut selanjutnya ditambah dengan biaya pemasaran dan biaya administrasi dan umum, hasilnya sama dengan biaya total. Ketiga, biaya total tersebut dibagi dengan jumlah unit yang diproduksi atau dijual untuk memperoleh angka biaya per unit. Keempat, menentukan jumlah ‘markup’ atau dalam hal ini adalah jumlah laba yang dikehendaki.

Laba yang diinginkan pada umumnya dinyatakan dengan persentase tertentu dari aktiva yang digunakan (rate of return of assets). Kelima, menentukan persentase ‘markup’ dari biaya total yang dihitung dari jumlah laba yang diinginkan dibagi dengan biaya total. Keenam, persentase ‘ markup’ tersebut dikalikan dengan biaya per unit untuk memperoleh angka ‘markup’ per unit.

Ketujuh, harga jual per unit ditentukan dari biaya per unit ditambah dengan

‘markup’ per unit.

2. Konsep Biaya Produk

Berdasarkan konsep ini, yang juga disebut dengan Absorbtion Approach, harga jual ditentukan dari biaya produksi ditambah dengan ‘markup’.

Pengertian ‘markup’ menurut konsep biaya produk ini adalah laba yang

13

dikehendaki + biaya pemasaran + biaya administrasi dan umum. Persentase

‘markup’ dihitung dengan rumus sebagai berikut:

𝑚𝑎𝑟𝑘𝑢𝑝 %

=Laba dikehendaki + Biaya Pemasaran + Biaya Adm. & Umum Biaya Produksi

3. Konsep Biaya Variabel

Menurut konsep ini, yang juga disebut dengan Contribution Approach, biaya variabel ( biaya produksi variabel + biaya pemasaran variabel + biaya administrasi dan umum variabel) ditambah dengan ‘markup’. Pengertian

‘markup’ dalam hal ini adalah laba yang dikehendaki ditambah dengan semua biaya yang bersifat tetap.

Tabel 2. Ringkasan Konsep Penentuan Harga Jual dengan Pendekatan ‘Cost-Plus’

Konsep Unsur Biaya (Cost) Unsur ‘Markup’

Biaya Total Biaya Produksi + Biaya pemasaran + Biaya administrasi dan umum

Laba yang dikehendaki

Biaya Produk (Absoption Cost)

Biaya produksi Laba yang dikehendaki + Biaya pemasaran + Biaya administrasi dan umum Biaya Variabel

(Contribution Approach)

Biaya produksi variabel + Biaya pemasaran variabel + biaya administrasi dan umum variabel

Laba yang dikehendaki + Biaya overhead pabrik tetap + biaya pemasaran tetap + biaya administrasi dan umum tetap

METODE PENELITIAN

Dalam penelitian ini, metode yang digunakan adalah metode deskriptif analitis, yaitu penjabaran mengenai proses operasional KUD Sumber Karya Pabelan Unit Persusuan. Selain itu mendeskripsikan dan menganalisis biaya yang muncul dari setiap aktivitas operasional Unit Persusuan. Dari analisis biaya tersebut dapat digunakan untuk menghitung Harga Pokok Produksi dan harga jual secara lebih tepat. Dari hasil analisis tersebut dapat diambil kesimpulan dan saran.

14

Jenis data yang digunakan dalam penulisan ini adalah data kualitatif dan data kuantitatif. Data kualitatif adalah data yang berupa informasi, gambaran, dan penjelasan mengenai proses operasional Unit Persusuan. Data kuantitatif adalah data yang berupa data biaya yang timbul saat proses operasional dan data lain-lain yang berhubungan dengan Unit Persusuan. Sumber data yang diperoleh adalah sumber data primer dan sumber data sekunder. Sumber data primer adalah sumber data yang diperoleh secara langsung melalui wawancara dengan pihak manajemen dan bagian kantor Unit Persusuan mengenai informasi yang berhubungan dengan Unit Persusuan. Sumber data sekunder adalah sumber data yang diperoleh dari data pembelian susu segar dari petani perah pada tahun 2015.

Proses analisis yang dilakukan dalam penelitian ini antara lain. Pertama, menganalisis proses operasional yang sesungguhnya terjadi pada Unit Persusuan, mulai dari pembelian susu segar dari petani hingga penjualan susu segar kepada Industri Pengolah Susu (IPS). Kedua, mengumpulkan data yang muncul pada saat kegiatan operasional dan data lain-lain yang terkait pada Unit Persusuan kemudian mengidentifikasi biaya sesuai dengan perilaku biaya. Ketiga, data yang telah diidentifikasi sesuai dengan perilaku biaya tersebut kemudian diurai lebih rinci sesuai dengan elemen-elemen biaya yang terkandung pada Harga Pokok Produksi, sehingga data biaya menjadi terklasifikasi secara terstruktur. Keempat, data biaya yang telah terklasifikasi secara terstruktur tersebut kemudian digunakan untuk menghitung Harga Pokok Produksi dengan menggunakan metode Full Costing. Kelima, menghitung penentuan harga jual dengan pendekatan “Cost- Plus” beserta markup-nya dari informasi Hraga Pokok Produksi yang telah ditetapkan sebelumnya. Keenam, menganalisis hasil perhitungan sesuai dengan metode-metode di atas, kemudian membandingkan antara harga jual yang telah ditetapkan IPS sebelumnya dengan harga jual dari hasil analisis cost accounting.

Dan ketujuh, mengambil kesimpulan dan saran terhadap perbedaan penetapan harga jual antara harga jual yang ditetapkan IPS dengan harga jual yang telah dihitung dengan analisis cost accounting.

15 ANALISIS DAN PEMBAHASAN

Gambaran Koperasi Unit Desa Sumber Karya Pabelan

Dengan diundangkannya UU Nomor 12 tahun 1967 di desa Pabelan, kecamatan Pabelan terbentuk BUUD (Badan Usaha Unit Desa). KUD Sumber Karya Pabelan Kabupaten Semarang didirikan pada tanggal 28 Mei 1973.

Selanjutnya untuk pertama kalinya disahkan oleh Kantor Koperasi dengan Badan Hukum Nomor: 8389.c/BH/PAD/KWK.II/96, tanggal 31 Oktober 1996. KUD Sumber Karya Pabelan telah mengalami perubahan Badan Hukum dengan Nomor: 37/BH/PAD/KWK.11.1/1884/XII/2003, tanggal 11 Desember 2003.

KUD Sumber Karya Pabelan mempunyai visi yaitu menjadi Koperasi Unit Desa yang mandiri dilandasi dengan keimanan dalam bertindak, ikhlas dan jujur dalam melangkah yang didukung sepenuhnya oleh anggota dan mampu bersaing serta berkembang sebagai soko guru perekonomian nasional. Selain itu KUD juga mempunyai misi-misi yaitu, yang pertama menyelenggarakan kegiatan perekonomian dengan prinsip koperasi secara maksimal guna meningkatkan kesejahteraan anggota, kedua meningkatkan kemampuan setiap unit usaha untuk mencapai unit usaha yang otonom sehingga setiap unit usaha akan mampu dan mandiri dalam bersaing, yang ketiga meningkatkan secatra optimal kepada setiap anggota untuk berperan aktif dalam memberikan kontribusi khususnya dalam membayar simpanan wajib, dan yang keempat meningkatkan kemampuan Sumber Daya KUD Sumber Karya Pabelan, sehingga mampu berperan aktif dan bersaing dalam bidang perekonomian.

Pengumpulan Susu Segar

Unit Persusuan KUD Sumber Karya Pabelan memperoleh susu segar secara langsung dari para petani perah susu di sekitar Salatiga. Susu sapi segar diambil dari para petani yang berkisar kira-kira sebanyak 217 petani susu. Petani- petani perah susu tersebut kemudian mengepul atau mengumpulkan hasil perahnya di setiap perwakilan-perwakilan pengepul desa sebanyak 15 tempat pengepul. Pihak KUD kemudian akan mengambil susu segar di tempat pengepul-

16

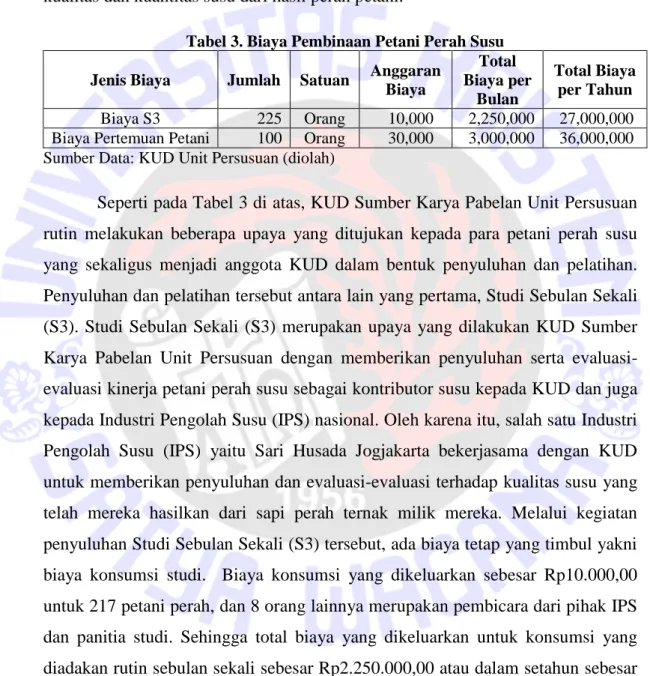

pengepul desa dengan dua kali proses pengepulan yaitu pengepulan susu di pagi hari dan pengepulan susu di sore hari. Para petani perah tersebut merupakan anggota resmi koperasi yang secara langsung menjadi bagian yang diperhatikan KUD untuk memberikan beberapa kegiatan penyuluhan guna meningkatkan kualitas dan kuantitas susu dari hasil perah petani.

Tabel 3. Biaya Pembinaan Petani Perah Susu Jenis Biaya Jumlah Satuan Anggaran

Biaya

Total Biaya per

Bulan

Total Biaya per Tahun Biaya S3 225 Orang 10,000 2,250,000 27,000,000 Biaya Pertemuan Petani 100 Orang 30,000 3,000,000 36,000,000 Sumber Data: KUD Unit Persusuan (diolah)

Seperti pada Tabel 3 di atas, KUD Sumber Karya Pabelan Unit Persusuan rutin melakukan beberapa upaya yang ditujukan kepada para petani perah susu yang sekaligus menjadi anggota KUD dalam bentuk penyuluhan dan pelatihan.

Penyuluhan dan pelatihan tersebut antara lain yang pertama, Studi Sebulan Sekali (S3). Studi Sebulan Sekali (S3) merupakan upaya yang dilakukan KUD Sumber Karya Pabelan Unit Persusuan dengan memberikan penyuluhan serta evaluasi- evaluasi kinerja petani perah susu sebagai kontributor susu kepada KUD dan juga kepada Industri Pengolah Susu (IPS) nasional. Oleh karena itu, salah satu Industri Pengolah Susu (IPS) yaitu Sari Husada Jogjakarta bekerjasama dengan KUD untuk memberikan penyuluhan dan evaluasi-evaluasi terhadap kualitas susu yang telah mereka hasilkan dari sapi perah ternak milik mereka. Melalui kegiatan penyuluhan Studi Sebulan Sekali (S3) tersebut, ada biaya tetap yang timbul yakni biaya konsumsi studi. Biaya konsumsi yang dikeluarkan sebesar Rp10.000,00 untuk 217 petani perah, dan 8 orang lainnya merupakan pembicara dari pihak IPS dan panitia studi. Sehingga total biaya yang dikeluarkan untuk konsumsi yang diadakan rutin sebulan sekali sebesar Rp2.250.000,00 atau dalam setahun sebesar Rp27.000.000,00. Selain Studi Sebulan Sekali (S3), terdapat kegiatan yang lain yaitu kegiatan pertemuan antar petani/rapat para petani. Kegiatan pertemuan antar petani juga merupakan kegiatan rutin yang dilakukan KUD Unit Persusuan dalam memberikan pengetahuan kepada para petani perah susu. Salah satu kegiatan ini

17

juga memberikan bonus atau bantuan pemberdayaan kepada petani perah kecil.

Petani yang ditargetkan dalam kegiatan ini sebanyak 100 petani dari total 217 petani. Kegiatan ini dilakukan secara bergilir untuk memastikan semua petani sebagai anggota resmi KUD mendapatkan bantuan/bonus yang merata. Masing- masing dari 100 petani perah mendapatkan bonus sebesar Rp30.000,00 sehingga biaya total yang dikeluarkan untuk bonus petani perah sebesar Rp3.000.000,00 per bulan atau sebesar Rp36.000.000,00 per tahun.

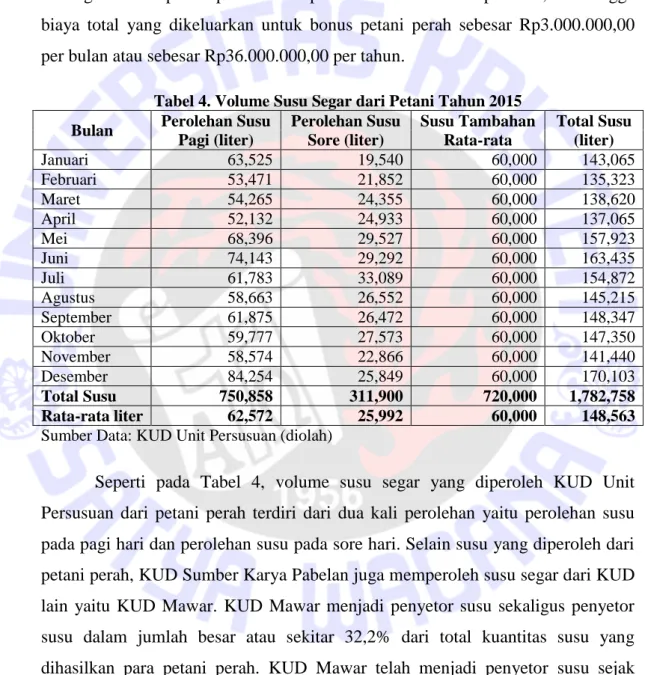

Tabel 4. Volume Susu Segar dari Petani Tahun 2015 Bulan Perolehan Susu

Pagi (liter)

Perolehan Susu Sore (liter)

Susu Tambahan Rata-rata

Total Susu (liter)

Januari 63,525 19,540 60,000 143,065

Februari 53,471 21,852 60,000 135,323

Maret 54,265 24,355 60,000 138,620

April 52,132 24,933 60,000 137,065

Mei 68,396 29,527 60,000 157,923

Juni 74,143 29,292 60,000 163,435

Juli 61,783 33,089 60,000 154,872

Agustus 58,663 26,552 60,000 145,215

September 61,875 26,472 60,000 148,347

Oktober 59,777 27,573 60,000 147,350

November 58,574 22,866 60,000 141,440

Desember 84,254 25,849 60,000 170,103

Total Susu 750,858 311,900 720,000 1,782,758

Rata-rata liter 62,572 25,992 60,000 148,563

Sumber Data: KUD Unit Persusuan (diolah)

Seperti pada Tabel 4, volume susu segar yang diperoleh KUD Unit Persusuan dari petani perah terdiri dari dua kali perolehan yaitu perolehan susu pada pagi hari dan perolehan susu pada sore hari. Selain susu yang diperoleh dari petani perah, KUD Sumber Karya Pabelan juga memperoleh susu segar dari KUD lain yaitu KUD Mawar. KUD Mawar menjadi penyetor susu sekaligus penyetor susu dalam jumlah besar atau sekitar 32,2% dari total kuantitas susu yang dihasilkan para petani perah. KUD Mawar telah menjadi penyetor susu sejak tahun 2013 dan setidaknya mampu menyetor susu segar sebanyak 2.000 liter per hari atau sebanyak 60.000 per bulan. Sehingga dari total kuantitas volume susu yang ditampung atau dibeli KUD Sumber Karya Pabelan Unit Persusuan adalah 42,1% merupakan volume susu yang diperoleh pada pagi hari dari petani perah,

18

17,5% merupakan volume susu yang diperoleh pada sore hari dari petani perah, dan 40,4% merupakan volume susu yang diperoleh dari KUD Mawar.

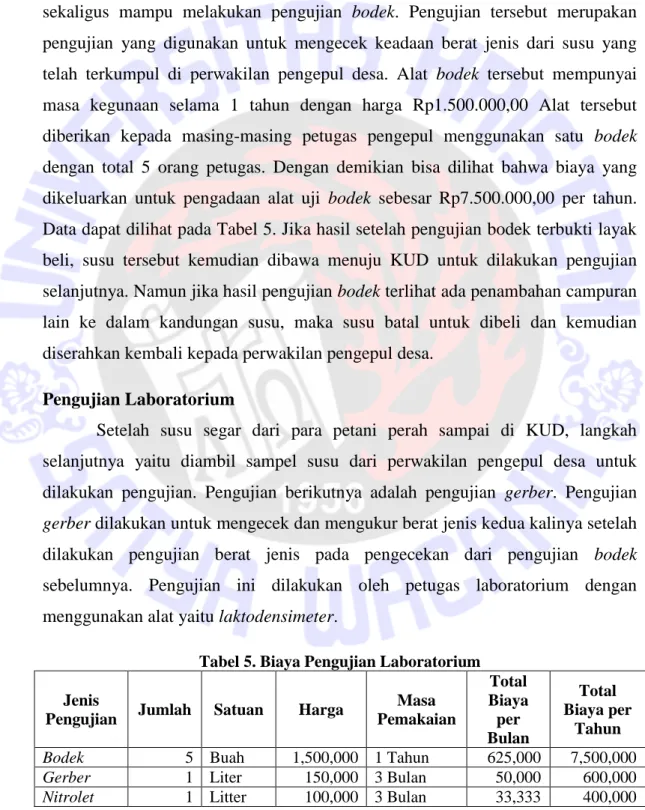

Untuk melihat dan menentukan kualitas susu yang ada pada petani perah, petugas pengepul susu segar dari KUD yang berjumlah 5 orang, petugas tersebut sekaligus mampu melakukan pengujian bodek. Pengujian tersebut merupakan pengujian yang digunakan untuk mengecek keadaan berat jenis dari susu yang telah terkumpul di perwakilan pengepul desa. Alat bodek tersebut mempunyai masa kegunaan selama 1 tahun dengan harga Rp1.500.000,00 Alat tersebut diberikan kepada masing-masing petugas pengepul menggunakan satu bodek dengan total 5 orang petugas. Dengan demikian bisa dilihat bahwa biaya yang dikeluarkan untuk pengadaan alat uji bodek sebesar Rp7.500.000,00 per tahun.

Data dapat dilihat pada Tabel 5. Jika hasil setelah pengujian bodek terbukti layak beli, susu tersebut kemudian dibawa menuju KUD untuk dilakukan pengujian selanjutnya. Namun jika hasil pengujian bodek terlihat ada penambahan campuran lain ke dalam kandungan susu, maka susu batal untuk dibeli dan kemudian diserahkan kembali kepada perwakilan pengepul desa.

Pengujian Laboratorium

Setelah susu segar dari para petani perah sampai di KUD, langkah selanjutnya yaitu diambil sampel susu dari perwakilan pengepul desa untuk dilakukan pengujian. Pengujian berikutnya adalah pengujian gerber. Pengujian gerber dilakukan untuk mengecek dan mengukur berat jenis kedua kalinya setelah dilakukan pengujian berat jenis pada pengecekan dari pengujian bodek sebelumnya. Pengujian ini dilakukan oleh petugas laboratorium dengan menggunakan alat yaitu laktodensimeter.

Tabel 5. Biaya Pengujian Laboratorium Jenis

Pengujian Jumlah Satuan Harga Masa Pemakaian

Total Biaya per Bulan

Total Biaya per

Tahun Bodek 5 Buah 1,500,000 1 Tahun 625,000 7,500,000 Gerber 1 Liter 150,000 3 Bulan 50,000 600,000 Nitrolet 1 Litter 100,000 3 Bulan 33,333 400,000 Sumber Data: KUD Unit Persusuan (diolah)

19

Seperti diketahui pada Tabel 5 di atas, pengujian gerber yang dilakukan oleh petugas laboratorium membutuhkan beberapa kebutuhan untuk kegiatan pengujian yaitu cairan asam yang digunakan untuk mengecek keadaan berat jenis dengan cara mencampurkan 5 ml susu segar dengan 1 tetes cairan asam ke dalam alat gerber. Dalam pengadaan kegiatan pengujian oleh petugas laboratorium tersebut terdapat biaya yang rutin dikeluarkan KUD untuk membeli cairan asam dengan harga Rp150.000,00 sebanyak 1 liter yang mampu digunakan selama 3 bulan. Oleh Karen itu dapat dihitung pembiayaan untuk cairan asam selama 1 tahun sebesar Rp600.000,00.

Pengujian lain yang dilakukan adalah pengujian nitrolet. Cara yang dilakukan untuk melakukan pengujian ini hampir sama dengan pengujian gerber sebelumnya, hanya saja cairan yang digunakan berbeda yaitu dengan menggunakan cairan nitrolet. 1 liter cairan nitrolet juga dapat digunakan selama 3 bulan. 1 liter cairan nitrolet yang dapat digunakan selama 3 bulan tersebut seharga Rp100.000,00 sehingga biaya rutin yang dibutuhkan untuk membeli cairan tersebut selama setahun sebesar Rp400.000,00.

Setelah dilakukan pengecekan dan pengujian oleh pihak petugas laboratorium, kemudian semua susu dalam milk can atau wadah susu akan langsung dimasukkan ke dalam milk cooling atau tabung pendingin susu. Susu yang berada dalam mesin milk cooling harus berada pada suhu dibawah 5 derajat celcius sampai -5 derajat celcius. Mesin milk cooling tank harus selalu hidup selama 24 jam penuh atau selalu aktif selama menampung susu. Ini dilakukan guna untuk melindungi kualitas susu. Semakin baik perlindungan susu dalam milk cooling maka akan semakin baik susu yang dihasilkan. Kualitas susu sangat menentukan keputusan IPS (Industri Pengolah Susu) untuk berani mengambil DO (Delivery Order) yang telah diberikan KUD Sumber Karya sebelumnya. Kendala yang dihadapi oleh unit susu dalam melindungi kualitas susu dalam milk cooling adalah sering terjadinya kelabilan daya listrik, selain itu juga adanya mesin yang rusak dan membutuhkan beberapa waktu untuk menyalakan mesin kembali.

dengan kendala mesin milk cooling tersebut, susu harus mengalami pendinginan kembali selama 3 jam penuh.

20

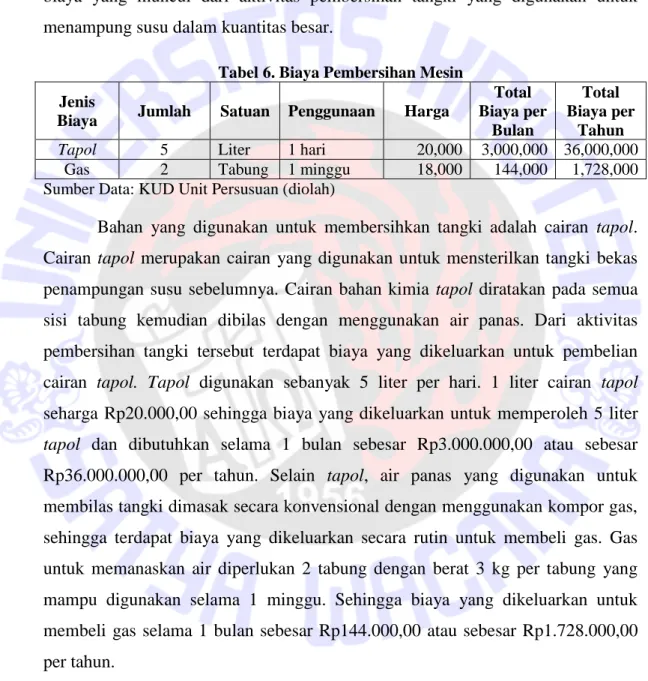

Semua tabung milk can dan milk cooling tank yang telah selesai digunakan, secara bergilir dilakukan pembersian isi tangki. Pembersihan tangki- tangki tersebut tidak dilakukan pencucian pada umumnya melainkan menggunakan bahan khusus. Dapat dilihat pada Tabel 6 di bawah ini, terdapat biaya yang muncul dari aktivitas pembersihan tangki yang digunakan untuk menampung susu dalam kuantitas besar.

Tabel 6. Biaya Pembersihan Mesin Jenis

Biaya Jumlah Satuan Penggunaan Harga

Total Biaya per

Bulan

Total Biaya per

Tahun Tapol 5 Liter 1 hari 20,000 3,000,000 36,000,000

Gas 2 Tabung 1 minggu 18,000 144,000 1,728,000

Sumber Data: KUD Unit Persusuan (diolah)

Bahan yang digunakan untuk membersihkan tangki adalah cairan tapol.

Cairan tapol merupakan cairan yang digunakan untuk mensterilkan tangki bekas penampungan susu sebelumnya. Cairan bahan kimia tapol diratakan pada semua sisi tabung kemudian dibilas dengan menggunakan air panas. Dari aktivitas pembersihan tangki tersebut terdapat biaya yang dikeluarkan untuk pembelian cairan tapol. Tapol digunakan sebanyak 5 liter per hari. 1 liter cairan tapol seharga Rp20.000,00 sehingga biaya yang dikeluarkan untuk memperoleh 5 liter tapol dan dibutuhkan selama 1 bulan sebesar Rp3.000.000,00 atau sebesar Rp36.000.000,00 per tahun. Selain tapol, air panas yang digunakan untuk membilas tangki dimasak secara konvensional dengan menggunakan kompor gas, sehingga terdapat biaya yang dikeluarkan secara rutin untuk membeli gas. Gas untuk memanaskan air diperlukan 2 tabung dengan berat 3 kg per tabung yang mampu digunakan selama 1 minggu. Sehingga biaya yang dikeluarkan untuk membeli gas selama 1 bulan sebesar Rp144.000,00 atau sebesar Rp1.728.000,00 per tahun.

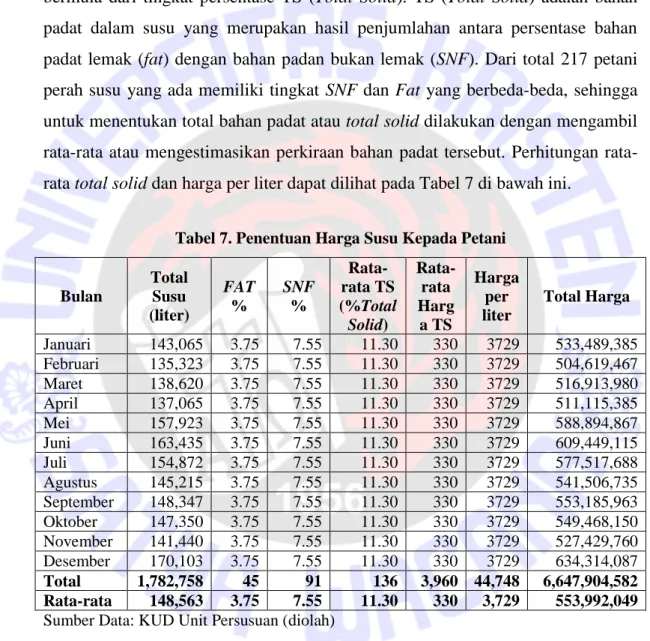

Penentuan Harga Susu Kepada Petani Perah

Harga yang dikenakan pada susu segar bukan ditentukan dari petani perah susu, melainkan dari pihak KUD Sumber Karya Pabelan sendiri. Penentuan harga yang dilakukan melalui berapa proses. Oleh karena itu pihak KUD Sumber Karya

21

Pabelan selalu melakukan pengecekan dan pengujian laboratorium kepada setiap sampel susu, dikarenakan setiap petani mempunyai kualitas susu yang berbeda- beda sehingga seharunya harga yang ditetapkan untuk masing-masing petani juga berbeda. Beberapa hal yang menjadi pertimbangan inti dalam penentuan harga bermula dari tingkat persentase TS (Total Solid). TS (Total Solid) adalah bahan padat dalam susu yang merupakan hasil penjumlahan antara persentase bahan padat lemak (fat) dengan bahan padan bukan lemak (SNF). Dari total 217 petani perah susu yang ada memiliki tingkat SNF dan Fat yang berbeda-beda, sehingga untuk menentukan total bahan padat atau total solid dilakukan dengan mengambil rata-rata atau mengestimasikan perkiraan bahan padat tersebut. Perhitungan rata- rata total solid dan harga per liter dapat dilihat pada Tabel 7 di bawah ini.

Tabel 7. Penentuan Harga Susu Kepada Petani

Bulan

Total Susu (liter)

FAT

%

SNF

%

Rata- rata TS (%Total Solid)

Rata- rata Harg a TS

Harga per liter

Total Harga Januari 143,065 3.75 7.55 11.30 330 3729 533,489,385 Februari 135,323 3.75 7.55 11.30 330 3729 504,619,467 Maret 138,620 3.75 7.55 11.30 330 3729 516,913,980 April 137,065 3.75 7.55 11.30 330 3729 511,115,385

Mei 157,923 3.75 7.55 11.30 330 3729 588,894,867

Juni 163,435 3.75 7.55 11.30 330 3729 609,449,115 Juli 154,872 3.75 7.55 11.30 330 3729 577,517,688 Agustus 145,215 3.75 7.55 11.30 330 3729 541,506,735 September 148,347 3.75 7.55 11.30 330 3729 553,185,963 Oktober 147,350 3.75 7.55 11.30 330 3729 549,468,150 November 141,440 3.75 7.55 11.30 330 3729 527,429,760 Desember 170,103 3.75 7.55 11.30 330 3729 634,314,087 Total 1,782,758 45 91 136 3,960 44,748 6,647,904,582 Rata-rata 148,563 3.75 7.55 11.30 330 3,729 553,992,049 Sumber Data: KUD Unit Persusuan (diolah)

Harga total solid juga selalu mengalami perubahan. Perubahan tersebut dikarenakan penyesuaian dengan pasar atau juga dikarenakan karena cuaca.

Kualitas susu yang baik terlihat dari apa yang para petani perah berikan untuk menjadi makanan sapi. Pada bulan musim penghujan justru menurunkan tingkat kualitas susu sapi dikarenakan konsumsi sapi dari rumput muda di musim penghujan. Keadaan demikian akan meningkatkan kadar air dalam susu yang

22

secara langsung akan berpengaruh kepada tingkat bahan padat yaitu fat dan SNF yang otomatis akan berpengaruh juga terhadap nilai total solid. Persentase rara- rata fat sebesar 3,75% dan persentase rata-rata SNF sebesar 7,55% sehingga menghasilkan nilai total solid sebesar 11,30%. Harga rata-rata per nilai total solid sebesar Rp330,00. Hal yang kemudian dilakukan adalah mengalikan harga total solid dengan kuantitas susu yang dihasilkan. Oleh karena itu bisa diketahui bahwa kuantitas susu yang diperoleh KUD sebanyak 1.782.758 liter kemudian dikalikan dengan total harga total solid sebesar Rp3.729,00 sehingga total harga susu yang telah dibayarkan kepada para petani perah susu pada tahun 2015 sebesar Rp6.647.904.582,00 atau sebesar Rp553.992.049,00 per bulan. Keadaan tersebut akan selalu mengalami kenaikan harga total solid karena KUD Sumber karya Pabelan Unit Persusuan juga selalu menyesuaikan keadaan pasar yang selalu mengalami perubahan tiap tahunnya.

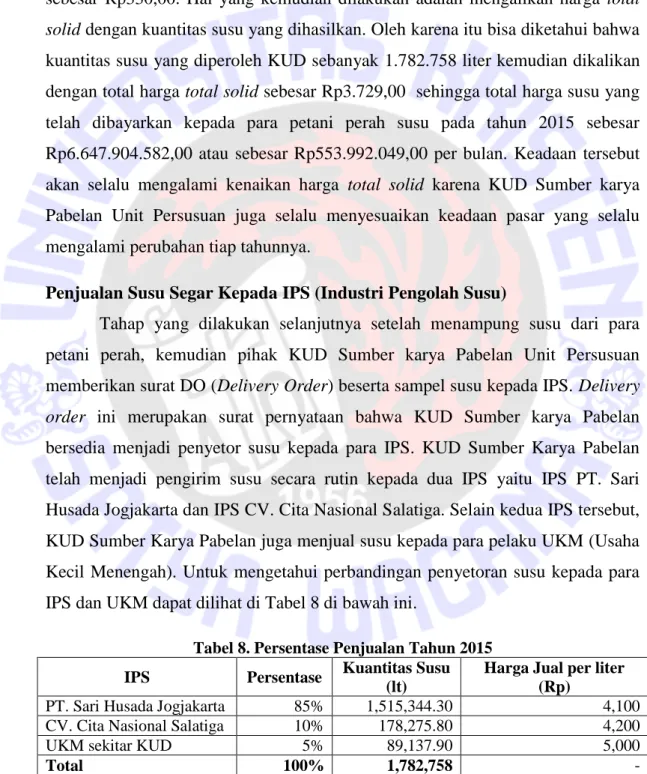

Penjualan Susu Segar Kepada IPS (Industri Pengolah Susu)

Tahap yang dilakukan selanjutnya setelah menampung susu dari para petani perah, kemudian pihak KUD Sumber karya Pabelan Unit Persusuan memberikan surat DO (Delivery Order) beserta sampel susu kepada IPS. Delivery order ini merupakan surat pernyataan bahwa KUD Sumber karya Pabelan bersedia menjadi penyetor susu kepada para IPS. KUD Sumber Karya Pabelan telah menjadi pengirim susu secara rutin kepada dua IPS yaitu IPS PT. Sari Husada Jogjakarta dan IPS CV. Cita Nasional Salatiga. Selain kedua IPS tersebut, KUD Sumber Karya Pabelan juga menjual susu kepada para pelaku UKM (Usaha Kecil Menengah). Untuk mengetahui perbandingan penyetoran susu kepada para IPS dan UKM dapat dilihat di Tabel 8 di bawah ini.

Tabel 8. Persentase Penjualan Tahun 2015 IPS Persentase Kuantitas Susu

(lt)

Harga Jual per liter (Rp)

PT. Sari Husada Jogjakarta 85% 1,515,344.30 4,100 CV. Cita Nasional Salatiga 10% 178,275.80 4,200 UKM sekitar KUD 5% 89,137.90 5,000

Total 100% 1,782,758 -

Sumber Data: KUD Unit Persusuan (diolah)