ANALISIS RETURN SAHAM PADA PERUSAHAAN PERTAMBANGAN BATUBARA DI BURSA

EFEK INDONESIA

TESIS

Oleh :

VINA AULIA DINA NIM : 167007101

MAGISTER MANAJEMEN SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN

2019

Telah diuji pada

Tanggal : 29 April 2019

PANITIA PENGUJI TESIS

Ketua : Dr. Isfenti Sadalia, SE., ME.

Anggota : 1. Dr. Amlys Syahputra Silalahi, M.Si.

2. Dr. Iskandar Muda, SE., M.Si., Ak, CA.

3. Dr. Yeni Absah, SE., M.Si.

4. Dr. Rulianda Purnomo Wibowo, SP., M.Ec.

ABSTRAK

ANALISIS RETURN SAHAM PADA PERUSAHAAN PERTAMBANGAN BATUBARA DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis analisis return saham pada Perusahaan Pertambangan Batubara di Bursa Efek Indonesia. Perusahaan pertambangan membutuhkan modal yang sangat besar dalam mengeksplorasi sumber daya alam dalam mengembangkan pertambangan. Untuk itu, perusahaan pertambangan banyak masuk ke pasar modal untuk menyerap investasi dan untuk memperkuat posisi keuangannya. Pasar modal memiliki peran yang besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi dan fungsi keuangan. Investasi dalam saham tergantung pada fluktuasi harga saham di bursa, ketidakstabilan tingkat bunga, ketidakstabilan pasar dan juga kinerja keuangan perusahaan tersebut. Variabel independen yang digunakan dalam penelitian ini adalah current ratio, return on equity, net profit margin, firm size. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yakni data yang berwujud angka angka. Sumber data sekunder dari penelitian ini adalah laporan keuangan perusahaan. Data sekunder ini diperoleh dari website resmi bursa efek indonesia yaitu www.idx.co.id . Analisis model regresi data panel menggunakan common effect model. Common effect model merupakan pendekatan model data panel yang paling sederhana karena hanya mengombinasikan data time series dan data cross section. Pada model ini tidak diperhatikan dimensi waktu maupun individu, sehingga diasumsikan bahwa perilaku data perusahaan sama dalam berbagai kurun waktu.

Hasil penelitian ini menunjukkan bahwa variabel curent ratio memiliki pengaruh negatif dan tidak signifikan terhadap variabel return saham. Return on equity berpengaruh positif dan tidak signifikan terhadap variabel return saham. Variabel net profit margin memiliki pengaruh negatif dan tidak signifikan terhadap variabel return saham. Variabel firm size berpengaruh negatif dan signifikan terhadap variabel return saham. Variabel curent ratio, return on equity, net profit margin, dan firm size secara simultan berpengaruh signifikan terhadap variabel return saham. Penelitian ini memberikan rekomendasi bagi manajer keuangan perusahaan untuk dapat menentukan kebijakan peningkatan net profit margin untuk menarik meningkatkan kesejahteraan bagi investor sehingga investor pun dapat menetapkan keputusan investasi yang tepat.

Kata kunci :.Return Saham, Current Ratio, Return On Equity, Net Profit Margin,.Firm Size

RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Vina Aulia Dina Damanik Tempat, Tanggal Lahir : Medan 27 Mei 1994

Jenis Kelamin : Perempuan

Alamat : Jl. Sutomo Ujung Gg A No. 42 Medan

No. Handphone : 0813 7694 3414

Email : [email protected]

JENJANG PENDIDIKAN

2000 – 2006 : SD Swasta YPHI Pematang Siantar 2006 – 2009 : SMP Negeri 4 Pematang Siantar 2009 – 2012 : SMA Negeri 2 Pematang Siantar 2012 – 2016 : S1- Fakultas Ekonomi dan Bisnis USU

DATA ORANG TUA

Nama Ayah : Riza Fahlevi Naim Damanaik

Pekerjaan : Pegawai BUMN

Nama Ibu : Rosana Purnama Nasution

Pekerjaan : Ibu Rumah Tangga

Alamat : Jl. Sutomo Ujung Gg A No. 42 Medan

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur penulis ucapkan kepada Allah SWT yang telah memberikan rahmat-Nya kepada penulis sehingga penulis dapat menyelesaikan penulisan tesis dengan judul “Analisis Return Saham pada perusahaan Pertambangan Batubara di Bursa Efek Indonesia”

Selama melakukan penelitian dan penulisan tesis ini, penulis telah banyak mendapat bantuan moril dan materil dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Runtung Sitepu SH., M.Hum, selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Robert Sibarani MS., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Dr. Isfenti Sadalia SE., ME., selaku Ketua Program Studi Magister Manajemen Sekolah Pascasarjana Universitas Sumatera Utara dan selaku Ketua Komisi Pembimbing yang telah membimbing dan mengarahkan penulis dalam penulisan tesis ini.

4. Bapak Dr. Amlys Syahputra Silalahi M.Si., selaku Anggota Komisi Pembimbing yang telah membimbing dan mengarahkan penulis dalam menyelesaikan penulisan tesis ini.

5. Bapak Dr. Iskandar Muda, SE., M.Si., Ak, CA., Ibu Dr. Yeni Absah, SE., M.Si., dan Bapak Dr. Rulianda Purnomo Wibowo, SP., M.Ec., selaku Komisi Pembanding atas saran dan kritik yang diberikan.

6. Bapak Muhammad Pintor Nasution selaku Kepala Kantor Perwakilan Bursa Efek Indonesia Sumatera Utara beserta Ibu yang telah memberikan izin kepada penulis untuk melakukan penelitian di tempat yang bersangkutan.

7. Seluruh Dosen/ staff Pengajar Program Studi Magister Manajemen Sekolah Pascasarjana Universitas Sumatera Utara yang telah memberikan bekal ilmu pengetahuan, pengalaman, dan wawasan kepada penulis selama penulis mengikuti proses perkuliahan.

8. Kedua orang tua yang sangat penulis sayangi, Papa Riza Fahlevi Naim dan Mama Rosana Purnama yang selalu mendoakan dan memberikan semangat, kepada penulis dalam penyelesaian penulisan tesis ini.

9. Terima kasih kepada adik saya Ari Handana yang telah memberikan semangat dan doa untuk saya .

10. Kepada sahabat saya 41-2, Pendy, Riri Amaliah, Sindy Asrika Putri, Putra Pratama Ginting, Kurnia Chalik, Jusuf Bangun, M.Fazrir Arfan, Rian Batubara, Nur Ainun dan yang lainnya yang tidak dapat saya sebutkan satu persatu.

Penulis menyadari bahwa penulisan tesis ini masih jauh dari sempurna.

Namun besar harapan penulis semoga tesis ini bermanfaat kepada seluruh pembaca.

Medan, 29 April 2019 Penulis,

Vina Aulia Dina Damanik NIM : 167007101

DAFTAR ISI

LEMBAR PERNYATAAN ... ... i

ABSTRAK ... ... ii

ABSTRACT ... ... iii

RIWAYAT HIDUP ... ... iv

KATA PENGANTAR ... ... v

DAFTAR ISI ... ... vi

DAFTAR TABEL... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

1.5 Ruang Lingkup dan Batasan ... 10

1.6 Asumsi……….. 11

BAB II LANDASAN TEORI 2.1 Deskripsi Teori ... 12

2.1.1 Return Saham ... 12

2.1.2Jenis – jenisReturn Saham ... 13

2.1.3 Komponen Return Saham ... 13

2.1.4 Faktor – factor yang mempengaruhi Return Saham ... 14

2.1.5 Current Ratio (CR) ... 14

2.1.6 Return On Equity(ROE) ... 15

2.1.7 Komponen – Komponen ROE ... 16

2.1.8 Net Profit Margin ... 17

2.1.9 Firm Size ... 18

2.2 PenelitianTerdahulu ... 19

2.3 Kerangka Konseptual………. 20

2.4 Hipotesis Penelitian ……… 22

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 23

3.2 Tempat dan Waktu Penelitian... 23

3.3 Definisi Operasional ... 23

3.3.1 Return Saham ... 23

3.3.2 Current Ratio………. 24

3.3.3 Return On Equity……….. 24

3.3.4 Net Profit Margin ... 24

3.3.5 Firm Size ... 25

3.4 Populasi dan Sampel……….. 26

3.4.1 Populasi ... 26

3.4.2 Sampel……….. 26

3.5 Metode Pengumpulan Data ... 27

3.6 Metode Analisis Data ... 27

3.6.1 Analisis Variabel Deskriptif………. 27

3.6.2 Analisis Regresi Data Panel ... 27

3.6.3 Pemilihan Data ... 29

3.7 Pengujian Hipotesis ... 30

3.7.1 Analisis Koefisien Determinasi ... 30

3.7.2 Uji Signifikansi Simultan (Uji F) ... 31

3.7.3 Uji Signifikansi Parsial (Uji t) ... 31

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 33

4.2 Analisis Statistik Deskriptif ... 34

4.3 Regresi Berganda Data Panel ... 40

4.4 Pemilihan Model Regresi Data Panel……… 43

4.5 Pengujian Hipotesis ... 47

4.6 Pembahasan ... 50

4.7 Implikasi Manajerial………. 53

BAB V PENUTUP 5.1 Kesimpulan ... 56

5.2 Saran ... 56

DAFTAR PUSTAKA ……… 58

DAFTAR LAMPIRAN……… 62

DAFTAR TABEL

No. Judul Halaman

2.1 Penelitian Terdahulu ... . 19

3.1 Operasional Variabel ... . 25

3.2 Sampel Penelitian ... . 26

4.1 Statistik Deskriptif ………….………... 35

4.2 Common Effect Model………. 41

4.3 Fixed Effect Model ………... 41

4.4 Random Effect Model……….. 42

4.5 Uji Chow………. 44

4.6 Uji Hausman……… 45

4.7 Uji Langrange Multiplier………. 46

4.8 Regresi Data Panel Common Efek Model ……… 47

DAFTAR GAMBAR

No. Judul Halaman

1.1 Pergerakan Harga Batubara Acuan (HBA) & Harga Saham ITMG… 2

1.2 Current ratio perusahaan ADRO dan ITMG …………... 5

1.3 Return on equity perusahaan HRUM dan PTBA………. 6

1.4 Net profit margin perushaan ITMG dan PTBA……….. 7

1.5 Firm size perusahaan ADRO dan ITMG………. 8

2.1 Kerangka konseptual……… 20

4.1 5 Besar Return Saham………. 36

4.2 5 Besar Current ratio……… 37

4.3 5 Besar Return on equity……….. 38

4.4 5 Besar Net profit margin………. 39

4.5 5 Besar Firm size……….. 40

DAFTAR LAMPIRAN

Lampiran Keterangan Halaman

Lampiran 1. Populasi dan Sampel Penelitian ………... 62

Lampiran 2. Data View ……….... 64

Lampiran 3. Statistik Deskriptif ……… 72

Lampiran 4. Hasil Regresi Data Panel ……….. 77

BAB I PENDAHULUAN 1.1 Latar Belakang

Pasar modal dibentuk untuk menjalankan fungsi ekonomi dan keuangan dalam sistem perekonomian suatu negara. Dilihat dari perkembangannya, jumlah perusahaan yang menjual sahamnya di pasar modal semakin meningkat. Dalam kaitannya dengan investasi saham, investor memilih saham perusahaan yang layak untuk dipilih berdasarkan kriteria tertentu.

Investor yang rasional akan mempertimbangkan dua hal yaitu pendapatan yang diharapkan (expected return) dan risiko (risk) yang terkandung dalam alternatif investasi yang dilakukan. Semakin baik kinerja suatu perusahaan maka semakin kecil kemungkinan risiko investasi yang akan ditanggung dan semakin besar kemungkinan return yang akan diperoleh. Ini akan mengakibatkan semakin banyak investor yang akan berinvestasi pada perusahaan tersebut.

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Pihak-pihak yang melakukan kegiatan investasi disebut investor.

Investor pada umumnya bisa digolongkan menjadi dua, yaitu investor individual (individual/ retail investors) dan investor institusional (institutional investors).

Investor individual terdiri dari individu-individu yang melakukan aktivitas investasi, sedangkan investor institusional biasanya terdiri dari perusahaan-

2

perusahaan asuransi, lembaga penyimpanan dana (bank dan lembaga simpan pinjam), lembaga dana pensiun, maupun perusahaan investasi (Tandelilin, 2010)

Perusahaan pertambangan membutuhkan modal yang sangat besar dalam mengeksplorasi sumber daya alam dalam mengembangkan pertambangan. Untuk itu, perusahaan pertambangan banyak masuk ke pasar modal untuk menyerap investasi dan untuk memperkuat posisi keuangannya. Pasar modal memiliki peran yang besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi dan fungsi keuangan. Investasi dalam saham tergantung pada fluktuasi harga saham di bursa, ketidakstabilan tingkat bunga, ketidakstabilan pasar dan juga kinerja keuangan perusahaan tersebut.

Untuk itu dalam melakukan investasi dalam bentuk saham, investor harus melakukan analisis terhadap faktor yang dapat mempengaruhi kondisi perusahaan.

Sumber : ESDM & IDX, 2018

Gambar 1.1

Pergerakan Harga Batubara Acuan (HBA) & Harga Saham ITMG

Pada Gambar 1.1 dapat dilihat bahwa harga batubara mengalami

menunjukkan peningkatan yang didukung oleh kenaikan permintaan dari negara China. Dapat dilihat juga harga saham PT Indo Tambangraya Megah (ITMG) mengalami fluktuasi. Dari tahun 2012 harga saham ITMG menunjukan tren menurun sampai pertengahan 2016. Dari pertengahan tahun 2016 harga saham ITMG mulai mengalami peningkatan sampai tahun 2018.

Tujuan utama seseorang berinvestasi pada sebuah perusahaan adalah mendapatkan pengembalian atas investasinya secara maksimal dengan risiko minimal. Tinggi rendahnya return yang diterima oleh investor dapat menggambarkan keadaan suatu perusahaan apakah mendapatkan keuntungan atau megalami kerugian. Semakin tinggi return yang didapatkan investor berarti bahwa perusahaan berhasil menciptakan nilai tambah bagi perusahaan itu sendiri maupun bagi kemakmuran pemegang saham.

Return Saham adalah hasil yang diperoleh dari suatu investasi yang terdiri dari dividen dan capital gain (loss). Dividen adalah pembagian laba kepada pemegang saham, sedangkan capital gain merupakan selisih dari harga beli dengan harga jual suatu surat berharga. Capital gain merupakan kenaikan dari harga suatu saham dan capital loss merupakan punurunan harga suatu saham.

Meningkatnya laba atau keuntungan perusahaan dari tahun ke tahun akan mempengaruhi besarnya tingkat Return Saham yang akan diterima oleh pemegang saham. Oleh karena itu besar kecilnya tingkat Return Saham akan mempengaruhi minat investor dalam berinvestasi.

Fenomena turunnya indeks harga saham sektoral dari industri pertambangan setidaknya dapat mengindikasikan bahwa return saham yang

4

diperoleh investor dari industri tersebut belum optimal. Artinya realisasi return saham belum sesuai dengan return yang diharapkan oleh investor. Kondisi ini tentunya dapat mempengaruhi perilaku investor dalam menentukan preferensinya dalam berinvestasi di pasar modal. Mengingat motif utama investor berinvestasi pada perusahaan yang go public adalah mendapatkan return yang maksimal. Oleh karena itu penting bagi perusahaan untuk mampu meningkatkan nilai perusahaan sehingga terjadi peningkatan penjualan sahamnya di pasar modal. Jika diasumsikan investor adalah seorang yang rasional, maka investor tersebut pasti akan sangat memperhatikan aspek fundamental untuk menilai ekspektasi imbal hasil atau return yang akan diperolehnya.

Menurut Arista dan Astohar (2012), return saham merupakan harga jual saham diatas harga belinya. Semakin tinggi harga jual saham di atas harga belinya, maka semakin tinggi pula return yang diperoleh investor. Apabila seorang investor menginginkan return yang tinggi maka ia harus bersedia menanggung risiko lebih tinggi, demikian pula sebaliknya bila menginginkan return rendah maka risiko yang akan ditanggung juga rendah.

Current ratio merupakan rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Hasil penelitian yang dilakukan oleh Prihantini, R. (2009) yang menyatakan bahwa Current ratio berpengaruh Positif signifikan terhadap return saham.

Sumber : IDX, 2018

Gambar 1.2

Current ratio Perusahaan ADRO dan ITMG

Pada Gambar 1.2 dapat dilihat bahwa tidak selamanya current ratio meningkat akan meningkatkan return saham, seperti yang terjadi pada perusahaan ADRO. Current Ratio meningkat dari tahun 2014 – 2015, tetapi return saham malah menurun. Hal serupa pun terjadi pada perusahaan ITMG. Dari tahun 2014- 2015 current ratio meningkat, namun return sahamnya menurun.

Profitabilitas dalam penelitian ini akan diukur denagan Return On Equity (ROE) dan Net Profit Margin. Return On Equity merupakan perbandingan antara laba bersih dengan modal inti perusahaan. Rasio ini menunjukkan tingkat persentase yang dapat dihasilkan. Return On Equity sangat penting bagi para pemegang saham dan calon investor, karena Return On Equity yang tinggi berarti para pemegang saham akan memperoleh dividen yang tinggi pula dan kenaikan Return On Equity akan menyebabkan kenaikan harga saham. Hasil penelitian yang dilakukan oleh Pratama dan Agus (2014), Devi dan Badjra (2014), Ratih et al. (2013) dan Hutami (2012) menemukan hasil bahwa Return On Equity berpengaruh positif dan signifikan terhadap harga saham.

-4.59

-50.48

229.13

9.73 1.64

2.40

2.47

2.56

0.00 0.50 1.00 1.50 2.00 2.50 3.00

-10 0.00 -50 .0 0 0.00 50 .0 0 10 0.00 15 0.00 20 0.00 25 0.00

2014 2015 2016 2017

ADRO

Return Saham (%) CR (X)

-46.05 -62.76

194.76

22.67

1.56 1.80 2.26

2.43

0.00 0.50 1.00 1.50 2.00 2.50 3.00

-10 0.00 -50 .0 0 0.00 50 .0 0 10 0.00 15 0.00 20 0.00 25 0.00

2014 2015 2016 2017

ITMG

6

Sumber : IDX, 2018

Gambar 1.3

ROE Perusahaan HRUM dan PTBA

Pada Gambar 1.3 dapat dilihat bahwa tidak selamanya Return On Equity meningkat return sahamnya juga meningkat. Dapat dilihat Return On Equity pada perusahaan HRUM pada tahun 2016-2017 mengalami peningkatan namun return sahamnya mengalami penurunan. Hal serupa juga terjadi pada perusahaan PTBA.

ROE pada tahun 2016-2017 mengalami peningkatan, namun return sahamnya mengalami penurunan.

Net Profit Margin merupakan rasio antara laba bersih setelah pajak (net income after tax) terhadap total penjualan (sales). Rasio ini mengukur kemampuan perusahaan menghasilkan pendapatan bersihnya terhadap total penjualan yang dicapai oleh perusahaan. Jadi kinerja keuangan perusahaan dalam menghasilkan laba bersih atas penjualan semakin meningkat maka hal ini akan berdampak pada meningkatnya pendapatan yang akan diterima oleh para pemegang saham. Net profit margin semakin meningkat menggambarkan kinerja perusahaan yang semakin baik dan keuntungan yang diperoleh pemegang saham akan meningkat pula.

-39.64

-59.34

217.04

-4.21 1.32

0.73

0.61

0.82

0.00 0.20 0.40 0.60 0.80 1.00 1.20 1.40

-10 0.00 -50 .0 0 0.00 50 .0 0 10 0.00 15 0.00 20 0.00 25 0.00

2014 2015 2016 2017

HRUM

Return Saham (%) ROE (X)

-20.00

-68.65

148.28

130.56 1.81

1.16

1.23

1.46

0.00 0.20 0.40 0.60 0.80 1.00 1.20 1.40 1.60 1.80 2.00

-10 0.00 -50 .0 0 0.00 50 .0 0 10 0.00 15 0.00 20 0.00

2014 2015 2016 2017

PTBA

-46.05

-62.76 194.76

22.67 10.35

3.97

9.56

14.96

0.00 2.00 4.00 6.00 8.00 10 .0 0 12 .0 0 14 .0 0 16 .0 0

-10 0.00 -50 .0 0 0.00 50 .0 0 10 0.00 15 0.00 20 0.00 25 0.00

2014 2015 2016 2017

IMTG

Return Saham (%) NPM (%)

-20.00

-68.65 148.28

130.56 0.68

-6.14 -3.74

3.20

-8.00 -6.00 -4.00 -2.00 0.00 2.00 4.00

-10 0.00 -50 .0 0 0.00 50 .0 0 10 0.00 15 0.00 20 0.00

2014 2015 2016 2017

PTBA

Sumber : IDX, 2018

Gambar 1.4

Net Profit Margin Perusahaan IMTG dan PTBA

Pada Gambar 1.4 dapat dilihat bahwa tidak selamanya net profit margin meningkat maka return sahamnya meningkat. Hal ini dapat dilihat pada Net Profit Margin perusahaan IMTG, pada tahun 2016-2017 mengalami peningkatan namun return sahamnya menurun. Begitu juga pada perusahaan PTBA. Pada tahun 2016- 2017 Net Profit Margin perusahaan mengalami peningkatan namun return sahamnya menurun.

Firm size adalah ukuran besar kecilnya suatu perusahaan. firm size merupakan ukuran besar kecilnya perusahaan yang diukur melalui logaritma natural dari total aset (Ln total asset). Total aset dijadikan sebagai indikator ukuran perusahaan karena sifatnya jangka panjang dibandingkan dengan penjualan. Penelitian yang dilakukan oleh Sugiarto (2011) dan Purwaningrat (2014), hasil penelitiannya membuktikan bahwa firm size memiliki hubungan yang positif signifikan terhadap return saham. Penelitian yang dilakukan Adiwiratama (2012), hasil penelitiannya membuktikan ukuran perusahaan berpengaruh positif terhadap return saham.

8

Sumber : IDX , 2018

Gambar 1.5

Firm Size Perusahaan ADRO dan ITMG

Dari Gambar 1.5 dapat dilihat bahwa tidak selamanya firm size naik, return saham mengalami penurunan. Hal ini dapat dilihat pada perusahaan ADRO, pada tahun 2016-2017 firm size perusahaan meningkat, namun return sahamnya menurun. Begitu juga pada perusahaan ITMG, firm size perusahaan pada tahun 2016-2017 mengaalami peningkatan namun return sahamnya mengalami penurunan.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka dapat disimpulkan rumusan masalah dalam penelitian ini adalah :

1. Apakah Current Ratio berpengaruh positif dan signifikan terhadap Return Saham?

2. Apakah Return On Equity berpengaruh positif dan signifikan terhadap Return Saham?

3. Apakah Net Profit Margin berpengaruh positif dan signifikan terhadap Return Saham?

-4.59

-50.48

229.13

9.73 79.79

82.20 87.63 92.32

72.00 74.00 76.00 78.00 80.00 82.00 84.00 86.00 88.00 90.00 92.00 94.00

-10 0.00 -50 .0 0 0.00 50 .0 0 10 0.00 15 0.00 20 0.00 25 0.00

2014 2015 2016 2017

ADRO

Return Saham (%) Firm Size (Triliun Rp.)

-46.05 -62.76

194.76

22.67 16.30 16.26

16.25 18.41

15.00 15.50 16.00 16.50 17.00 17.50 18.00 18.50 19.00

-10 0.00 -50 .0 0 0.00 50 .0 0 10 0.00 15 0.00 20 0.00 25 0.00

2014 2015 2016 2017

ITMG

4. Apakah Firm Size berpengaruh negatif dan signifikan terhadap Return Saham?

5. Apakah Current Ratio, Return On Equity, Net Profit Margin, dan Firm Size berpengaruh signifikan terhadap Return Saham?

1.3 Tujuan Penelitian

Merujuk pada rumusan masalah, maka tujuan dari penelitian ini adalah:

1. Untuk menganalisis pengaruh positif signifikan Current Ratio terhadap Return Saham.

2. Untuk menganalisis pengaruh positif signifikan Return On Equity terhadap Return Saham.

3. Untuk menganalisis pengaruh positif signifikan Net Profit Margin terhadap Return Saham.

4. Untuk menganalisis pengaruh negatif signifikan Firm Size terhadap Return Saham.

5. Untuk menganalisis pengaruh signifikan Current Ratio, Return On Equity, Net Profit Margin, dan Firm Size terhadap Return Saham.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna bagi : 1. Bagi peneliti

Penelitian ini diharapkan dapat memperkaya wawasan ilmu pengetahuan bagi peneliti khususnya dalam bidang manajemen keuangan.

2. Bagi calon investor

Penelitian ini diharapkan dapat memberikan manfaat untuk dijadikan bahan pertimbangan pada saat melakukan investasi.

10

3. Bagi perusahaan

Penelitian ini diharapkan menjadi bahan pertimbangan bagi perusahaan dalam mengaplikasikan variabel-variabel penelitian ini untuk membantu meningkatkan nilai perusahaan serta sebagai bahan pertimbangan emiten untuk mengevaluasi, memperbaiki, dan meningkatkan kinerja manajemen di masa yang akan datang.

4. Institusi pasar modal

Penelitian ini diharapkan dapat memberikan informasi untuk pasar modal bagaimana current ratio, return on equity, net profit margin dan firm size mempengaruhi return saham pada perusahaan pertambangan batubara sehingga para investor dapat melihat informasi itu dengan jelas dan membantu dalam mengambil suatu keputusan.

1.5 Ruang Lingkup dan Batasan

Dalam penelitian ini ruang lingkup dan batasannya adalah :

1. Perusahaan yang digunakan dalam penelitian ini adalah perusahaaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2017.

2. Variabel yang digunakan dalam penelitian ini adalah Current Ratio, Return on Equity, Net Profit Margin, Firm Size dan Return Saham.

3. Data penelitian yang dibutuhkan dalam penelitian ini adalah laporan keuangan dan daftar perusahaan yang terdaftar di perusahaan Pertambangan Batubara Tahun 2010-2017.

1.6 Asumsi

Perusahaan pertambangan dipilih sebagai subjek penelitian ini karena perusahaan pertambangan saat ini berkembang sangat pesat setiap tahunnya baik dari segi laporan keuangan maupun saham yang telah go public. Prospek bisnis di bidang pertambangan juga terbukti sangat menguntungkan setiap tahunnya yang nantinya akan menarik para investor untuk menanamkan modalnya kepada perusahaan tersebut. Saham perusahaan pertambangan setiap tahun juga mengalami kenaikkan karena banyak investor yang tertarik menanamkan modalnya disektor Pertambangan Batubara.

BAB II

LANDASAN TEORI

2.1 Deskripsi Teori 2.1.1 Return Saham

Brigham dan Houston (2006) menyatakan bahwa yang dimaksud dengan return atau tingkat pengembalian adalah selisih antara jumlah yang diterima dengan jumlah yang diinvestasikan. Return saham merupakan penghasilan yang diperoleh selama periode investasi per sejumlah dana yang diinvestasikan dalam bentuk saham.

Menurut Jogiyanto (2014) faktor yang mempengaruhi return saham adalah variasi tingkat pengembalian saham disebabkan dari penilaian pada kinerja perusahaan. Semua persepsi yang positif terhadap kinerja perusahaan akan membawa harga saham ke tingkat yang lebih tinggi dari semula. Hal ini disebabkan karena saham tersebut memberikan return yang optimal. Sebaliknya jika ternyata membuat persepsi yang negatif bagi investor, maka harga saham akan bergerak ke arah yang lebih rendah dari sebelumnya.

Jadi dapat disimpulkan bahwa return saham adalah suatu bentuk pengembalian investasi yang diperoleh dari kegiatan jual beli saham. Untuk investasi pada saham, return (tingkat pengembalian) yang diperoleh dapat berupa capital gain atau dividen. Capital gain, yaitu selisih positif antara harga jual dengan harga beli saham. Dan apabila harga jual lebih rendah daripada harga beli saham, maka investor akan mengalami kerugian atau disebut capital loss.

2.1.2 Jenis-jenis Return Saham

Menurut Jogiyanto (2014) return saham dapat dibagi menjadi dua, yaitu : 1. Return Realisasian (Realized Return)

Return Realisasian merupakan return yang sudah terjadi. Return realisasian dihitung dengan menggunakan data historis. Return realisasian ini penting karena banyak digunakan sebagai data untuk analisis investasi, termasuk digunakan sebagai data analisis portofolio.

2. Return Ekspektasian (Expected Return)

Return ekspektasian adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang. Return ekspektasian dapat dihitung dengan beberapa cara.

Return ekspektasian digunakan sebagai input dari analisis portofolio.

2.1.3 Komponen Return Saham

Rohmah (2012) menyebutkan bahwa komponen suatu return saham terdiri dari dua jenis yaitu:

1. Current Income (Keuntungan Lancar) adalah keuntungan yang diperoleh melalui pembayaran yang bersifat pembayaran yang bersifat periodic seperti pembayaran bunga deposito, bunga obligasi, deviden dan sebagainya.

2. Capital Gain yaitu keuntungan yang diterima karena adanya selisihantara harga jual dan harga beli suatu instrumen investasi, yang berarti bahwa instrumen investasi harus diperdagangkan di pasar. Besarnya capital gain dilakukan dengan analisis return historis yang terjadi pada periode sebelumnya, sehingga dapat ditentukan besarnya tingkat kembalian yang diinginkan.

14

2.1.4 Faktor-faktor yang Mempengaruhi Return Saham

Faktor-faktor yang mempengaruhi return saham antara lain faktor eksternal dan faktor internal. Faktor eksternal yang mempengaruhi return saham di antaranya suku bunga tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

Sedangkan faktor internal yang mempengaruhi return saham adalah pengumuman laporan keuangan perusahaan, pengumuman investasi, pengumuman ketenagakerjaan, pengumuman pendanaan dan lain sebagainya. Berdasarkan hasil penelitian-penelitian sebelumnya yang penulis baca, faktor-faktor yang mempengaruhi Return Saham antara lain Return On Assets, Return On Equity, Return On Investment,Current Ratio, firm size,Net Profit Margin, Economic Value Added, Earning Per Share, arus kas dan lain sebagainya.

2.1.5 Current Ratio

Menurut Kasmir (2016) “Rasio Lancar atau current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat dirtagih secara keseluruhan.” Dalam praktiknya seringkali dipakai bahwa rasio lancar dengan standar 200% (2:1) yang terkadang sudah dianggap sebagai ukuran yang cukup baik atau memuaskan bagi suatu perusahaan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Menurut Fahmi (2012) "current ratio ( Rasio Lancar ) adalah ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan utang ketika jatuh tempo.

2.1.6 Return On Equity

Return On Equity adalah perbandingan antara laba yang tersedia bagi pemegang saham setelah pajak (dikurangi dividen saham biasa) dengan ekuitas yang telah diinvestasikan selama periode perhitungan dilakukan. Menurut Habib (2008) return on equity adalah Rasio yang digunakan untuk mengukur efektivitas perusahaan dalam memanfaatkan kontribusi pemilik atau seberapa efektif perusahaan menggunakan sumber-sumber lain untuk kepentingan pemilik.

Walaupun mengukur laba, rasio ini tidak menghitung deviden atau capital gain.

Alasannya, rasio ini bukan pengukur return pemegang saham yang sebenarnya.

Rasio pengembalian modal membandingkan antara laba bersih dengan modal pemilik, semakin besar berarti semakin bagus.

Menurut Werner R. Murhadi (2013) Return on Equity yaitu mencerminkan seberapa besar return yang dihasilkan bagi pemegang saham bagi setiap rupiah uang yang ditanamkan, Semakin tinggi Return on Equity maka maka akan menunjukkan semakin baik. Return on Equity (ROE) memberikan indikasi mengenai seberapa baik sebuah perusahaan akan menggunakan uang investasi para investor untuk menghasilkan keuntungan. Besarnya Return on Equity sangat dipengaruhi oleh besarnya laba yang diperoleh perusahaan, semakin tinggi laba yang diperoleh maka akan semakin meningkatnya Return on Equity. Sedangkan Return on Equity merupakan rasio antara laba sesudah pajak terhadap total modal sendiri (ekuitas) yang berasal dari setoran pemilik, laba tidak dibagi dan cadangan lain yang dimiliki oleh perusahaan

16

2.1.7 Komponen – Komponen Return On Equity (ROE) 1) Profit Margin

Profit margin merupakan nilai sisa dari jumlah dana yang digunakan untuk biaya operasional perusahaan. Apabila suatu perusahaan ingin menaikkan profit margin, maka yang dilakukan adalah mengendalikan biaya-biaya yang ditimbulkan dari kegiatan operasional perusahaan. Apabila profit margin suatu perusahaan naik (tinggi) menimbulkan return on equity perusahaan tersebut naik (tinggi) dan sebaliknya,

2) Assets Management

Assets Management didapatkan dari besarnya jumlah penjualan dibagi dengan total aset perusahaan. assets management menggambarkan penjualan yang dihasilkan dari setiap rupiah aset yang dimiliki oleh perusahaan.

3) Financial Leverage

Leverage merupakan besarnya rasio total aset dibagi dengan total aset perusahaan. leverage dapat menggambarkan besarnya jumlah utang dalam total aset suatu perusahaan. Perusahaan yang mempunyai leverage yang tinggi, tidak selalu perusahaan tersebut dalam keadaan tidak baik. Leverage pada tingkat tertentu dapat menaikkan return on equity (ROE).

Dari penjelasan tiga komponen Return On Equity (ROE) di atas dapat disimpulkan bahwa return on equity tidak hanya menentukan besarnya penjualan yang didapatkan dari investasi modal. Dengan mengetahui besarnya return on equity (ROE), dapat mengetahui lebih lanjut kualitas penghasilan yang didapatkan perusahaan.

2.1.8 Net Profit Margin

Net Profit Margin merupakan rasio antara laba bersih setelah pajak (net income after tax) terhadap total penjualan (sales). Rasio ini mengukur kemampuan perusahaan menghasilkan pendapatan bersihnya terhadap total penjualan yang dicapai oleh perusahaan. Jadi kinerja keuangan perusahaan dalam menghasilkan laba bersih atas penjualan semakin meningkat maka hal ini akan berdampak pada meningkatnya pendapatan yang akan diterima oleh para pemegang saham. Net profit margin semakin meningkat menggambarkan kinerja perusahaan yang semakin baik dan keuntungan yang diperoleh pemegang saham akan meningkat pula.

Menurut Kasmir (2016) Net Profit Margin merupakan ukuran keuntungan yang membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjulan. Rasio ini menunjukkan pendapatan bersih perusahaan atas penjualan.

Rasio ini juga dibandingkan dengan rata-rata industri. Net Profit Margin merupakan rasio antara laba bersih setelah pajak (Net Income After Tax) terhadap total penjualan (sales) menunjukkan kinerja keuangan perusahaan dalam menghasilkan laba bersih atas total penjualan bersih yangdicapai oleh perusahaan.

Kinerja keuangan perusahaan di dalam menghasil kan laba bersih atas penjualan bersihnya semakin meningkat maka hal ini akan berdampak pada meningkatnya pendapatan yang akan diterima oleh para pemegang saham. Net profit margin yang semakin meningkat menggambarkan kinerja perusahaan yang semakin baik dan keuntungan yang diperoleh pemegang saham akan meningkat pula. Dengan semakin meningkatnya keuntungan (laba bersih sesudah pajak) akan

18

mencerminkan bagian laba dalam bentuk dividend gain maupun capital gain yang diterima oleh pemegang saham semakin besar. Dengan demikian para investor dan atau calon investor lain akan tertarik untuk menanamkan dananya ke dalam perusahaan tersebut. Jika permintaan atas saham perusahaan semakin banyak maka harga saham di pasar modal cenderung meningkat. Dengan meningkatnya harga saham, maka capital gain (actual return) dari saham tersebut juga meningkat. Hal ini disebabkan karena actual return merupakan selisih antara harga saham periode saat ini dengan harga saham sebelumnya.

2.1.9 Firm Size

Firm size adalah ukuran besar kecilnya suatu perusahaan. Berdasarkan firm size-nya, perusahaan dibedakan menjadi perusahaan big (besar) dan small (kecil). Dengan kata lain, firm size merupakan market value (nilai pasar) dari sebuah perusahaan. Market value dapat diperoleh dari perhitungan harga pasar saham dikalikan jumlah saham yang diterbitkan (outstanding shares). Market value inilah yang biasa disebut dengan kapitalisasi pasar (Fitriati, 2010). Menurut Muljono (2002), firm size merupakan ukuran besar kecilnya perusahaan yang diukur melalui logaritma natural dari total aset (Ln total asset). Suwito dan Herawati (2005) mengatakan firm size atau ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, dimana ukuran perusahaan hanya terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium size), dan perusahaan kecil (small firm). Total aset dijadikan sebagai indikator ukuran perusahaan karena sifatnya jangka panjang dibandingkan dengan penjualan

Menurut Bringham dan Houston (2006) menjelaskan bahwa ukuran perusahaan adalah: “Rata-rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun. Dalam hal ini penjualan lebih besar dari pada biaya variable dan baiya tetap, maka akan diperoleh jumlah pendapatan sebelum pajak. Sebaliknya jika penjualan lebih kecil dari pada biaya variabel dan biaya tetap maka perusahaan akan menderita kerugian.”

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu tentang pengaruh Current Ratio, Return on Equity, Net Profit Margin, dan Firm Size terhadap Return Saham di ringkaskan pada Tabel 2.1

Tabel 2.1 Penelitian Terdahulu

NO Nama

Peneliti Judul Penelitian Hasil

1 Desy Arista (2012)

Analisis Faktor-Faktor yang

Mempengaruhi Return

Saham (Kasus Pada

Perusahaan Manufaktur yang Go Public di BEI Periode tahun 2005-2009)”.

Hasil penelitian ini menunjukkan bahwa return on asset (ROA) tidak terbukti mempunyai pengaruh yang positif dan signifikan terhadap return saham pada perusahaan manufaktur yang go public di BEI.

2 Agan

(2011)

Pengaruh Economic Value Added, Return On Asset,dan Return On Equity Terhadap

Return saham pada

perusahaan Food and

Beverages yang listing di BEI Periode 2007-2009

Hasil penelitian ini menunjukan EVA tidak berpengaruh terhadap return saham, ROA dan ROE berpengaruh terhadap return saham,

3 Faried

(2008)

Analisis Pengaruh Faktor Fundamental dan Nilai Kapitalisasi Pasar terhadap Return Saham Perusahaan Manufaktur di BEI

periode 2002 s.d 2006

ROA, PBV dan Kapitalisasi Pasar berpengaruh signifikan terhadap Return

saham. NPM dan DER tidak

berpengaruh signifikan terhadap Return saham.

4

Anam (2002)

Pengaruh Rasio

Profitabilitas dan Leverage terhadap Return saham perusahaan (studi kasus industri manufaktur di BEJ)

ROA dan NPM berpengaruh positif dan

signifikan terhadap Return saham, DER tidak signifikan berpengaruh terhadap Return saham.

20

2.3 Kerangka Konseptual

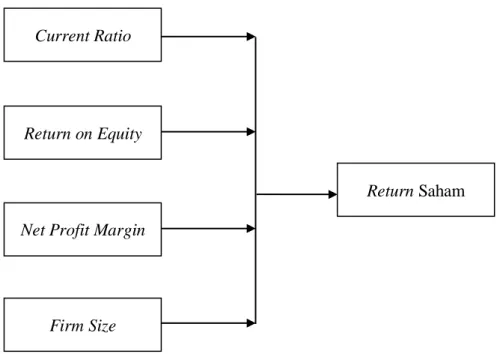

Kerangka konseptual penelitian adalah suatu hubungan atau kaitan antara konsep satu terhadap konsep yang lainya dari masalah yang ingin diteliti.

Kerangka konsep penelitian ini, menjelaskan pengaruh antar variabel independen dengan variabel dependen dalam penelitian ini. Variabel independen dalam penelitian ini adalah Curent Ratio, Return on Equity, Net profit Margin, dan Firm Size sedangkan variabel dependennya adalah Return Saham. Berdasarkan hal tersebut dapat digambarkan bentuk kerangka konsep seperti pada Gambar 2.1.

Gambar 2.1 Kerangka Konseptual

1. Pengaruh Current Ratio terhadap Return Saham

Current Ratio (CR) menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dan membiayai kegiatan operasional, jika perusahaan dapat membiayai kegiatan operasionalnya dengan baik maka investor akan lebih

Return on Equity

Return Saham Net Profit Margin

Firm Size Current Ratio

tertarik kepada perusahaan tersebut. Current Ratio yang tinggi menunjukkan perusahaan dalam kondisi likuid. Perusahaan yang likuid lebih menarik minat investor. Jika banyak investor yang tertarik membeli saham perusahaan tersebut, maka harga saham dari perusahaan itu akan naik dan return saham dari perusahaan tersebut juga akan meningkat, sehingga Current ratio dan return saham memiliki hubungan yang positif.

H1: Current Ratio berpengaruh positif terhadap Return Saham 2. Pengaruh Return on Equity terhadap Return saham

ROE memberikan informasi mengenai ekuitas dapat digunakan untuk memperoleh laba bersih setelah pajak. Semakin tinggi nilai ROE menunjukkan semakin efisien perusahaan menggunakan modal sendiri untuk menghasilkan laba.

Ketika suatu perusahan mampu menghasilkan laba yang tinggi, maka permintaan saham akan meningkat sehingga harga saham bisa saja naik. Hal ini dapat menyebabkan return saham meningkat pula.

H2: Return On Equity berpengaruh positif terhadap Return Saham.

3. Pengaruh Net Profit Margin terhadap Return Saham

Menurut Yeye Susilowati (2011) meningkatnya keuntungan (laba bersih sesudah pajak) akan mencerminkan bagian laba dalam bentuk dividen maupun capital gain dengan begitu, semakin meningkatnya net profit margin, maka daya tarik investor semakin meningkat harga saham juga akan menigkat, begitupun return sahamnya. Selanjutnya dikemukakan oleh Ferdinan Eka Putra dan Paulus Kindangen (2016) semakin besar rasio net profit margin akan semakin baik, karena dianggap perusahaan mendapatkan laba bersih yang tinggi. Hal tersebut

22

memberikan keyakinan terhadap para investor untuk memiliki saham perusahaan tersebut yang nantinya dapat meningkatkan return saham dimasa yang akan datang sehingga secara teoritis Net Profit Margin berpengaruh positif terhadap return saham.

H3: Net Profit Margin berpengaruh positif terhadap Return Saham 4. Pengaruh Firm Size terhadap Return Saham

Pertumbuhan suatu perusahaan bukan hanya dilihat dari besar kecilnya ukuran perusahaan tersebut. Besarnya suatu aset yang dimiliki oleh perusahaan bila tidak dikelola dengan baik untuk kegiatan operasi perusahaan, maka tidak akan dapat menghasillkan laba yang besar. Laba yang tidak maksimal akan membuat harga saham menurun. Hasil penelitian ini sejalan dengan penelitian Setiyono dan Amanah (2016), serta Nadiya dan Suryono (2017) yang menyatakan bahwa Firm Size/ ukuran perusahaan tidak berpengaruh terhadap Return Saham.

H4: Firm Size berpengaruh negatif terhadap Return Saham 2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

1. Current Ratio berpengaruh positif dan signifikan terhadap Return Saham 2. Return on Equity berpengaruh positif dan signifikan terhadap Return Saham 3. Net Profit Margin berpengaruh positif dan signifikan terhadap Return Saham 4. Firm Size berpengaruh negatif dan signifikan terhadap Return Saham

5. Current Ratio, Return on Equity, Net Profit Margin, dan Firm Size berpengaruh signifikan terhadap Return Saham.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian Asosiatif. Penelitian Asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan dua variabel atau lebih (Sugiyono, 2014).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) Perwakilan Sumatera Utara beralamat di Jl. Ir. H. Juanda Baru No A5-A6 Medan. Penelitian ini dilaksanakan mulai dari November 2018 sampai dengan Januari 2019.

3.3 Definisi Operasional 3.3.1 Return Saham

Return Saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi saham yang dilakukan. Rumus yang digunakan untuk menghitung Return saham dapat digunakan sebagai berikut :

Dimana:

Rt→ Return saham pada tahun ke t

Pt→ Harga penutupan saham pada akhir tahun ke t P(t-1) → Harga penutupan saham pada akhir tahun ke t-1

24

3.3.2 Current Ratio (CR)

Current ratio Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki. Rumus yang digunakan untuk menghitung Current ratio dapat digunakan sebagai berikut :

3.3.3 Return On Equity (ROE)

Return on equity yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki. Rumus yang digunakan untuk menghitung Return On Equity (ROE) dapat digunakan sebagai berikut :

3.3.4 Net Profit Margin (NPM)

Net profit margin adalah rasio profitabilitas yang digunakan untuk mengukur persentase laba bersih pada suatu perusahaan terhadap penjualan bersihnya.

Rumus yang digunakan untuk menghitung Net profit margin dapat digunakan sebagai berikut :

3.3.5 Firm Size

Firm size atau ukuran perusahaan adalah besar kecilnya perusahaan yang dapat dilihat dari besarnya nilai ekuitas, nilai penjualan, dan nilai total aktiva. Rumus yang digunakan untuk menghitung Firm size dapat digunakan sebagai berikut :

Dimana :

Firm Size = Ukuran Perusahaan

Ln TR = Logaritma natural dari Total Aset Tabel 3.1

Operasionalisasi variabel

Variabel

penelitian Defenisi variabel Pengukuran Skala

Return Saham

Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu

investasi saham yang

dilakukan.

Rasio

Current Ratio

Current ratio merupakan rasio yang digunakan untuk

mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki.

Rasio

Return On Equity

Return on equity yaitu

kemampuan perusahaan

dalam menghasilkan

keuntungan dengan modal sendiri yang dimiliki.

Rasio

Net Profit Margin

Net profit margin adalah rasio profitabilitas yang digunakan untuk mengukur persentase laba bersih pada suatu perusahaan terhadap penjualan bersihnya.

Rasio

Firm Size

Firm size atau ukuran perusahaan adalah besar kecilnya perusahaan yang dapat dilihat dari besarnya nilai ekuitas, nilai penjualan,

Firm size = Ln Total Aset

Rasio

26

3.4 Populasi dan Sampel 3.4.1 Populasi

populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2010-2017.

3.4.2 Sampel

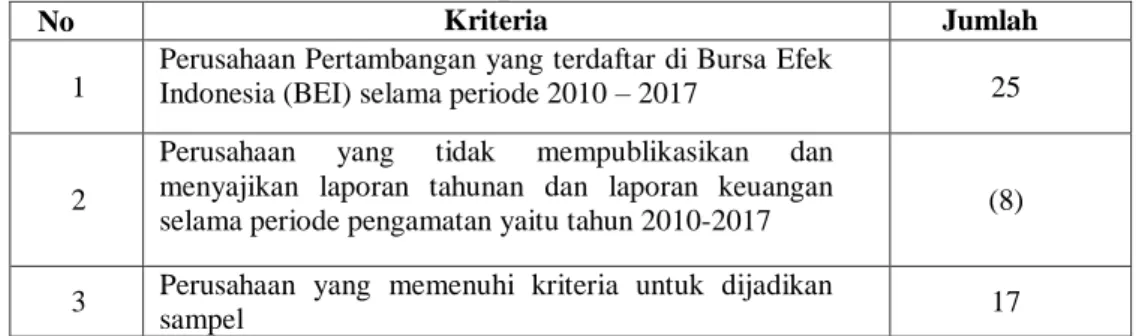

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Metode yang digunakan dalam penelitian ini adalah purposive sampling. Pertimbangan yang dilakukan dalam menentukan sampel pada penelitian ini adalah:

a. Perusahaan Pertambangan Batubara yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010- 2017.

b. Perusahaan yang mempublikasikan dan menyajikan laporan tahunan dan laporan keuangan selama periode pengamatan yaitu tahun 2010 - 2017.

Proses pemilihan sampel disajikan pada Tabel 3.2.

Tabel 3.2 Sampel Penelitian

No Kriteria Jumlah

1 Perusahaan Pertambangan yang terdaftar di Bursa Efek

Indonesia (BEI) selama periode 2010 – 2017 25

2

Perusahaan yang tidak mempublikasikan dan menyajikan laporan tahunan dan laporan keuangan

selama periode pengamatan yaitu tahun 2010-2017 (8)

3 Perusahaan yang memenuhi kriteria untuk dijadikan

sampel 17

3.5 Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yakni data yang berwujud angka angka. Sumber data sekunder dari penelitian ini adalah laporan keuangan perusahaan. Data sekunder ini diperoleh dari website resmi Bursa Efek Indonesia yaitu www.idx.co.id

3.6 Metode Analisis Data 3.6.1 Analisis Variabel deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran mengenai variabel - variabel penelitian. Hal – hal yang sering menjadi patokan analisis lebih lanjut antara lain tentang nilai maksimum, nilai minimum, mean, dan standar deviasi atas variabel-variabel penelitian.

3.6.2 Analisis Regresi Data Panel

Model Regresi data panel Menurut Basuki (2016), dalam metode estimasi model regresi dengan menggunakan data panel dapat dilakukan melalui tiga pendekatan, antara lain :

a) Common Effect Model

Merupakan pendekatan model data panel yang paling sederhana karena hanya mengombinasikan data time series dan data cross section. Pada model ini tidak diperhatikan dimensi waktu maupun individu, sehingga diasumsikan bahwa perilaku data perusahaan sama dalam berbagai kurun waktu. Metode ini menggunakan pendekatan Ordinary Least Square (OLS) atau teknik kuadarat terkecil untuk mengestimasi model data panel. Dengan model yang sebagai berikut

28

Yit= α + X1it βit +εit Y: Variabel Dependen

α : Konstanta

X1: Variabel Independen 1 Β : Koefisien Regresi ε : Error Terms

t : Periode Waktu / Tahun i : Cross Section (Individu) b) Fixed Effect Model

Model ini mengasumsikan bahwa perbedaan antar individu dapat diakomodasi dari perbedaan intersepnya. Untuk mengestimasi data panel model Fixed Effect menggunakan tehnik variable dummy untuk menangkap perbedaan intersep antar perusahaan. Namun demikian, slopenya sama antar perusahaan. Model estimasi ini sering juga disebut dengan teknik least Squares Dummy Variable (LDSV).

Dengan model yang sebagai berikut:

Yit= α +iα1+ X1it βit + εit c) Random Effect Model

Model ini akan mengestimasi data panel dimana variabel gangguan mungkin saling berhubungan antar waktu dan antar individu. Pada model random effect perbedaan intersep diakomodasi oleh error terms masing-masing perusahaan.

Keuntungan menggunakan model ini yakni menghilangkan heteroskedastisitas.

Model ini juga disebut dengan Error Component Model (ECM) atau teknik

Generalized Least Squar (GLS). Dengan model yang sebagai berikut (Rosadi 2012) :

Yit= X1it βit + vit Dimana: vit =ci + dt+ εit

ci: Konstanta yang bergantung pada i dt: Konstanta yang bergantung pada t 3.6.3 Pemilihan Data

Menurut Basuki (2016), untuk memilih model yang paling tepat dalam mengelola data panel, terdapat beberapa pengujian yang dapat dilakukan, yakni:

a. Uji Chow

Chow test adalah pengujian untuk menentukan model apakah Common Effect (CE) ataukah Fixed Effect (FE) yang paling tepat digunakan dalam mengestimasi data panel. Apabila Hasil:

: CEM lebih baik dari FEM : FEM lebih baik dari CEM

Kriteria pengambilan keputusan (Daryanto dan Hafizrianda, 2010):

diterima jika nilai probabilitas cross-section chi-square > tingkat kesalahan (𝛼) 0,05, maka model CEM lebih baik dibandingkan model FEM.

diterima jika nilai probabilitas cross-section chi-square < tingkat kesalahan (𝛼) 0,05, maka model FEM lebih baik dibandingkan model CEM.

b. Uji Hausman

Hausman test adalah pengujian statistik untuk memilih apakah model Fixed Effect atau Random Effect yang paling tepat digunakan. Apabila Hasil:

30

: REM lebih baik adri FEM : FEM lebih baik dari REM Kriteria pengambilan keputusan:

diterima jika nilai probabilitas cross-section random > tingkat kesalahan (𝛼) 0,05, maka model REM lebih baik dibandingkan model FEM.

diterima jika nilai probabilitas cross-section random < tingkat kesalahan (𝛼) 0,05, maka model FEM lebih baik dibandingkan model REM.

c. Uji Lagrange Multiplier

Uji Lagrange Multiplier (LM) adalah uji untuk mengetahui apakah model Random Effect lebih baik daripada metode Common Effect (PLS) digunakan.

Apabila Hasil:

: CEM lebih baik dari REM : REM lebih baik dari CE

Kriteria pengambilan keputusan (Daryanto dan Hafizrianda, 2010:140):

diterima jika nilai probabilitas cross-section breusch-pagan > tingkat kesalahan (𝛼) 0,05, maka model REM lebih baik dibandingkan model CEM.

diterima jika nilai nilai probabilitas cross-section breusch-pagan < tingkat kesalahan (𝛼) 0,05, maka model CEM lebih baik dibandingkan model REM.

3.7 Pengujian Hipotesis

3.7.1 Analisis Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi nilai dependen. Nilai koefisien determinasi adalah nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-

variabel independen dalam menjelaskan varians variabel dependen amat terbatas.

“nilai yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen” Imam Ghozali (2014).

3.7.2 Uji Signifikansi Simultan (Uji F)

Pengujian ini bertujuan untuk mengetahui apakah variabel independen secara simultan atau bersama-sama mempengaruhi variabel dependen secara signifikan. Pengujian ini menggunakan uji F yaitu dengan membandingkan F hitung dengan F tabel. Uji ini dilakukan dengan syarat:

1. : β1 = β2 = β3 =0, berarti secara bersama - sama tidak ada pengaruh variabel independen terhadap variabel dependen.

2. : minimal satu βi ≠0, berarti secara bersama - sama ada pengaruh variabel independen terhadap variabel dependen.

Dasar pengambilan keputusan sebagai berikut:

Kriteria pengambilan keputusan (Daryanto dan Hafizrianda, 2010:140):

diterima jika nilai prob. > tingkat kesalahan (𝛼) 0,05.

diterima jika nilai prob. ≤ tingkat kesalahan (𝛼) 0,05.

3.7.3 Uji Signifikansi Parsial (Uji t)

Pada dasarnya, uji t digunakan untuk mengukur seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Uji ini digunakan untuk melihat apakah suatu variabel independen bukan merupakan atau merupakan penjelas yang signifikan terhadap variabel dependen. Uji ini dilakukan dengan syarat:

32

1. : βi = 0, Variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen.

2. : βi ≠ 0, Variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

Kriteria pengambilan keputusan (Daryanto dan Hafizrianda, 2010:137):

diterima jika nilai prob. > tingkat kesalahan (𝛼) 0,05.

diterima jika nilai prob. < tingkat kesalahan (𝛼) 0,05.

BAB IV

HASIL DAN PEMBAHASAN 4.1.Gambaran Umum

Pertambangan adalah kegiatan yang dimulai dari mencari, menemukan, menambang, mengolah, hingga memasarkan bahan galian (mineral, batubara) yang bernilai ekonomis. Industri pertambangan dikenal luas sebagai industri yang memiliki resiko yang tinggi sebagai usaha yang berkenaan dengan sumberdaya alam yang tidak terbaharukan dan sebagai usaha yang keekonomiannya lebih banyak ditentukan oleh pasar yang sifatnya sangat musiman.

Indonesia adalah salah satu negara dengan potensi mineral dan bahan tambang yang tinggi karena terletak di wilayah fenomena geologi “ring of fire”, yang menjadi indikator bagi terdapatnya endapan-endapan mineral, khususnya endapan-endapan hidrotermal. Potensi mineral Indonesia yang dinilai amat menjanjikan, dilihat dari panjangnya bentangan sistem busur magmatik negara indonesia, yang dua kali lebih panjang dibandingkan dengan bentangan yang dimiliki oleh benua Amerika Selatan sebagai salah satu wilayah penghasil bahan- bahan tambang terbesar di dunia saat ini (15,000 km dibanding 6,250 km).

Dengan kondisi seperti itu indonesia telah menjadi produsen timah kedua terbesar di dunia, eksportir batubara thermal ketiga terbesar di dunia, penghasil tembaga ketiga terbesar di dunia dan berada pada urutan kelima dan ketujuh untuk masingmasing produksi nikel dan emas. Indonesia menjadi tuan rumah bagi pertambangan kelas dunia, termasuk tambang tembaga dan emas Grasberg di IrianJaya, tambang tembaga Batu Hijau di Sumbawa, tambang Nikel di Inco

34

Soroako, Kaltim Prima Coal di Kaltim dan penambangan Timah dari PT Timah di Bangka.

Sejak diundangkannya UU Pertambangan no. 11 tahun 1967 serta UU PMA No.1 tahun 1967 selama kurun waktu lebih kurang tiga dasawarsa, sektor pertambangan kita telah mengalami transformasi yang mengesankan. Industri pertambangan Indonesia telah mengalami lompatan kemajuan yang meyakinkan.

Status negara Indonesia telah berubah dari suatu negara yang tidak berarti menjadi salah satu negara penghasil barang tambang yang penting di dunia.

Produk yang dihasilkan dari industri pertambangan sangatlah beragam.

Produk tersebut dapat berupa; minyak bumi,gas bumi, batubara, timah, nikel, bauksit, pasir besi, emas, perak, tembaga, batu granit,bahan galian golongan C (seperti: kaolin, mangan , aspal , yodium , belerang , fosfat , asbes , marmer, batu gamping, feldspar, bentonit).

Perusahaan pertambangan merupakan salah satu sektor industri yang terdaftar di Bursa Efek Indonesia (BEI). Perkembangan industri pertambangan begitu pesat saat ini dan akan semakin besar di masa yang akan datang. Hal ini disebabkan oleh potensi geologi Indonesia yang sangat kaya akan bahan tambang. Diawal tahun 1938, industri pertambangan mulai bermunculan dan mulai tahun 80-an, industri pertambangan sudah mulai terdaftar di BEI.

4.2. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai minimum, nilai maksimum, nilai rata-rata (mean) dan nilai standar deviasi. Dalam penelitian ini, variabel yang digunakan dalam perhitungan