OLEH:

AYU AHRIANI

Nomor Stambuk : 10561 03970 11

JURUSAN ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS MUHAMMADIYAH MAKASSAR

2015

OLEH:

AYU AHRIANI

Nomor Stambuk : 10561 03970 11

JURUSAN ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS MUHAMMADIYAH MAKASSAR

2015

i Skirpsi

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ilmu Administrasi Negara

Disusun dan Diajukan Oleh:

AYU AHRIANI

Nomor Stambuk: 10561 03970 11

PROGRAM STUDI ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS MUHAMMADIYAH MAKASSAR

2015

ii

Penerimaan Retribusi Di Terminal Mallengkeri Kota Makassar

Nama : AyuAhriani

Nomor Stambuk : 10561 03970 11

Program Studi : Ilmu Administrasi Negara

Fakultas : Ilmu Sosial dan Ilmu Politik Universitas Muhammadiyah Makassar

Menyetujui :

Dosen Pembimbing I Dosen Pembimbing II

Dr. H. Muhlis Madani, M.Si Adnan Ma’ruf, S.Sos.,M.Si

Mengetahui :

Dekan Ketua Jurusan

Fakultas Ilmu Soial dan Ilmu Politik Ilmu Administrasi Negara

Dr. H. Muhlis Madani, M.Si Dr. Burhanuddin, S.Sos.,M.Si

iii

Universitas Muhammadiyah Makassar, berdasarkan Surat Keputusan/undangan menguji skripsi Dekan Fisipol Universitas Muhammadiyah Makassar, Nomor:

0785/FSP/A.1-VIII/IV/36/2015 sebagai salah satu syarat untuk memperoleh gelar Sarjana (S1) Program Studi Ilmu Administrasi Negara. Di Makassar pada hari Selasa tanggaL21 bulan April tahun 2015.

TIM PENILAI

Ketua, Sekertaris,

Dr. H. Muhlis Madani, M.Si Drs. H. Muhammad Idris, M.Si

Penguji:

1. Dr. H. Muhlis Madani, M.Si(Ketua) (……….…)

2. Drs. H. Muhammad Idris, M.Si (……….)

3. Dr. Hj. Ihyani Malik, S.Sos.,M.Si (……….)

4. Drs. AnsyariMone, M.Pd (……….…)

iv Nama Mahasiswa :AyuAhriani Nomor Stambuk : 10561 03970 11

Program Studi : Ilmu Administrasi Negara

Menyatakan bahwa benar karya ilmiah ini adalah penelitian saya sendiri tanpa bantuan dari pihak lain atau telah ditulis/dipublikasikan orang lain atau melakukan plagiat. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari pernyataan ini tidak benar, maka saya bersedia menerima sanksi akademik sesuai aturan yang berlaku, sekalipun itu pencabutan gelar akademik.

Makassar, 22 April 2015 Yang Menyatakan,

v

“Kesuksesan hanya dapat diraih dengan segala upaya dan usaha yang disertai oleh doa karena sesungguhnya nasib seseorang manusia tidak akan berubah dengan sendirinya tanpa berusaha, Sebaik-baiknya ilmu adalah ilmu yang berlandaskan keimanan, janganlah kamu bersikap lemah, dan janganlah (pula) kamu bersedih padahal kamulah orang-orang yang paling tinggi derajatnya, jika kamu orang-orang yang beriman”.

“Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras (untuk urusan yang lain), dan hanya kepada Tuhan-

mulah engkau berharap”. (QS. Asy-Syarh: 6-8)

PERSEMBAHAN

“Persembahan karya yang sangat sederhana ini sebagai tanda terima kasihku kepada yang tercinta Ayahanda dan Ibunda yang senantiasa memanjatkan doa kehadirat Allah dan senantiasa mengikhlaskan segalanya demi kesuksesan anaknya, bingkisan sayang buat Saudara-Saudariku, serta Sahabat-sahabatku yang telah memberikan dorongan, dukungan, bantuan, moril, materil, dan spiritual”

vi

Dibimbing Oleh (Muhlis Madani dan Adnan Ma’ruf).

Salah satu upaya Pemerintah Kota dalam peningkatan Pendapatan Asli Daerah melalui penerimaan retribusi daerah adalah retribusi terminal.Penelitian ini bertujuan untuk mengetahui upaya peningkatan Pendapatan Asli Daerah melalui penerimaan retribusi di Terminal Mallengkeri Kota Makassar danuntuk mengetahui hambatan yang diterimaoleh Pendapatan Asli Daerah melalui retribusi di Terminal Mallengkeri Kota Makassar.

Jenis penelitian adalah kualitatif yang menggambarkan secara deskriptif sebagai fokus penelitian berdasarkan data yang diolah yang berkaitan dengan upaya peningkatan pendapatan asli daerah melalui penerimaan retribusi terminal Mallengkeri Kota Makassar.Sumber data adalah data primer dan data sekunder, teknik pengumpulan data yang digunakan adalah observasi, wawancara dan dokumentasi.Dalam penelitian ini terdapat informan utama yang terdiri dari tujuh orang.Teknik analisis data dengan menganalisa hasil olahan data tersebut diinterprestasikan dalam bentuk narasi.Sedangkan dalam pengabsahan data menggunakan triangulasi sumber, triangulasi teknik dan triangulasi waktu.

Hasil penelitian menunjukkan bahwa adanya upaya peningkatan pendapatan asli daerah melalui penerimaan retribusi di Terminal Mallengkeri Kota Makassar dengan cara intensifikasi dan cara ekstensifikasi. Adapun hambatanyang diterima oleh pendapatan asli daerah melalui retribusi di Terminal Mallengkeri Kota Makassar adalah kesadaran pengguna jasa layanan, petugas pos jaga, terminal liar dan sopir. Kondisi fasilitas: jalanan rusak, ruang tunggu kumu, pos jaga tidak layak, saluran air buntu, parkiran tidak tertata, kamar kecil kotor. Semestinya setelah peningkatan tarif retribusi perlu perbaikan fasilitas publik yang terjangkau, mudah, bersih, tertata, nyaman dan sejuk.Sebagaimana pengguna terminal yang penuh tanggung jawab melaksanakan kewajibannya dalam membayar retribusi.

Keyword: upaya peningkatan, hambatan, penerimaan retribusi.

vii

Tidak ada kata lain yang lebih baik diucapkan selain puji dan syukur kehadirat Allah SWT. Tuhan yang Maha Kuasa yang telah memberikan pertolongan kepada hambanya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Upaya Peningkatan Pendapatan Asli Daerah Melalui Penerimaan Retribusi Di Terminal Mallengkeri Kota Makassar” sebagai salah satu syarat menyelesaikan studi dan memperoleh gelar sarjana Strata Satu pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Muhammadiyah Makassar.

Begitu pula shalawat dan salam semoga tercurahkan kepada junjungan Nabi Muhammad SAW serta keluarga-Nya dan para sahabat-sahabat-Nya dan orang- orang yang mengikuti beliau. Dalam penulisan skripsi ini, penulis menghadapi berbagai hambatan dan kesulitan.Namun hal tersebut dapat teratasi berkat kerja keras dan tekad yang bulat serta adanya bantuan dari semua pihak.

Penulis telah berusaha untuk menjadikan skripsi ini sebagai sebuah karya yang bermanfaat bagi penulis dan para pembaca.Namun dibalik semua itu, kesempurnaan tiada milik manusia kecuali milik yang Maha Sempurna.Untuk itu, saran dan kritikan yang bersifat membangun sangat diharapkan untuk perbaikan menuju kesempurnaan skripsi ini.

Penulis menyadari bahwa melangkah untuk mencapai suatu tujuan, hambatan dan rintangan menemani silih berganti.Namun, berkat rahmat dan hidayah-Nya

viii

serta salam penuh hormat dengan segenap cinta, Ananda haturkan kepada Ayahanda Kr. Dawing dan Ibunda tersayang Halipa yang selalu mencurahkan cinta dan kasih sayangnya serta keikhlasan dalam mendidik dan mengiringi do’a restu yang tulus demi tercapainya cita-cita.

Begitu pula penghargaan yang setinggi-tingginya dan ucapan terima kasih disampaikan kepada:

1. Bapak Dr. H. IrwanAkib, M.Pdselaku Rektor Universitas Muhammadiyah Makassar beserta seluruh stafnya yang telah membina perguruan ini, dimana penulis mendapatkan peluang untuk memperoleh pendidikan.

2. Dr. Muhlis Madani, M.Siselaku pembimbing I dan sekaligus sebagai Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Muhammadiyah Makassar serta Adnan Ma’ruf, S.Sos.,M.Si (pembimbing II) yang telah banyak meluangkan waktu untuk membimbing dan mengarahkan penulis dalam menyelesaikan skripsi ini.

3. Dr. Burhanuddin, S.Sos., M.Si selaku Ketua Jurusan Ilmu Administrasi Negara, dan segenap dosen serta para staf pegawai dalam lingkungan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Muhammadiyah Makassar yang telah membekali penulis dengan serangkaian ilmu pengetahuan yang sangat bermanfaat bagi penulis.

ix

5. Terima kasih kepada Pimpinan Unit Terminal Tamalate/Mallengkeri (PD.

Terminal Makassar Metro) di Kota Makassar dan seluruh staf yang banyak membantu penulis dalam memberi data, informasi dan arahan serta keterangan-keterangan dalam penelitian penulis.

6. Buat keluarga besar serta Saudara-saudariku Andi Ahmad Junaedi, dan Andi Sri Sulastri yang tulus mengorbankan waktu, tenaga, materi, doa dan dukungan kepada penulis demi terselesainya skripsi ini.

7. Teman seperjuanganku di Jurusan Ilmu Administrasi Negara Unismuh Makassar khususnya angkatan 2011 kelas A terima kasih atas kebersamaan dan kekompakan kita selama ini yang penuh keceriaan dan saling membantu.

8. Sahabat-sahabatku Sriwahyuni, Musdalifah, Maryam, ItaArvillayang telah memberikan bantuan, semangat dan motivasi dalam susah maupun senang serta senantiasa menemani selama proses penyelesaian skripsi ini.

9. Rekan-rekan Mahasiswa KKP Angkatan IX se-Kecamatan Mariso dan semua pihak yang telah membantu penulis dalam penyusunan skripsi ini yang tidak sempat disebutkan satu-persatu terima kasih atas bantuannya.

Mengiringi penghargaan dan ucapan terima kasih penulis kepada semua pihak yang turut membantu secara langsung maupun tidak langsung kepada penulis selama penyelesaian skripsi ini.Semoga segala bantuan yang diberikan kepada penulis mendapat imbalan yang berlipat ganda dari Allah SWT.mudah-

x membutuhkannya.

Wassalamu Alaikum Warahmatullahi Wabarakatuh

Makassar, 22 April2015 Penulis

AyuAhriani

xi

HALAMAN PENGAJUAN SKRIPSI ... i

HALAMAN PERSETUJUAN ... ii

PENERIMAAN TIM ... iii

PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

MOTTO DAN PERSEMBAHAN ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Kegunaan Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Kajian Teori ... 10

1. Pengertian dan Konsep Pendapatan Asli Daerah ... 10

2. Pengertian Retribusi Terminal ... 17

3. Kualitas Pelayanan Publik ... 23

B. Kerangka Pikir ... 28

C. Fokus Penelitian ... 30

D. Deskripsi Fokus Penelitian ... 30

BAB III METODE PENELITIAN A. Waktu dan Lokasi Penelitian ... 32

B. Jenis dan Tipe Penelitian ... 32

xii BAB IV HASIL DAN PEMBAHASAN

A. Gambaran Umum Lokasi Penelitian ... 38

1. Sejarah Singkat Terminal Makassar Metro ... 38

2. Bagan Susunan Organisasi Terminal Mallengkeri... 41

3. Aspek Teknis dan Operasional ... 42

4. Pengelolaan Terminal Unit Tamalate/ Mallengkeri ... 44

5. Susunan Organisasi Terminal ... 46

6. Penerimaan Retribusi Terminal ... 53

B. Upaya Peningkatan Pendapatan Asli Daerah Melalui Penerimaan Retribusi Di Terminal Mallengkeri Kota Makassar ... 61

1. Cara Intensifikasi ... 61

2. Cara Ekstensifikasi ... 64

C. Hambatan Yang DiterimaOleh Pendapatan Asli Daerah Melalui Retribusi Di Terminal Mallengkeri Kota Makassar ... 69

1. Pengguna Jasa Layanan ... 70

2. Fasilitas Jasa Layanan ... 74

BAB V PENUTUP A. Kesimpulan ... 81

B. Saran ... 83

DAFTAR PUSTAKA ... 85

LAMPIRAN-LAMPIRAN... 87 RIWAYAT HIDUP

xiii Tabel 1.Perkembangan Realisasi Pendapatan

Pada PD. Terminal Makassar Metro Di Kota Makassar ... 4

Tabel 2.Rekapitulasi Jumlah Penumpang Tiba

Pada PD. Terminal Makassar Metro Tahun 2011-2014 ... 7

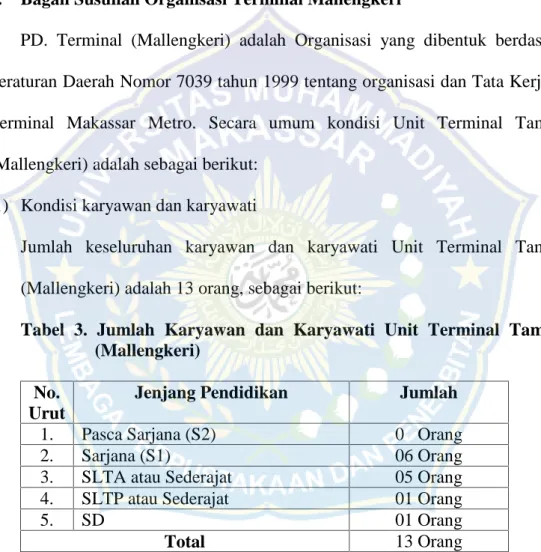

Tabel 3. Jumlah Karyawan dan Karyawati Unit Terminal Tamalate

(Mallengkeri) ... 41

Tabel 4. Daftar Jumlah Kendaraan AKDP Yang Dioperasikan

Di Terminal Unit Tamalate (Mallengkeri) Tahun 2014 ... 42

Tabel 5. Target dan Realisasi Penerimaan PD. Terminal Makassar Metro

Tahun Anggaran 2010-2014 ... 54

Tabel 6. Realisasi Jumlah Penerimaan Tarif Jasa/ Angkatan

Tahun 2012-2014 ... 57

xiv

Gambar 1. Kerangka Pikir ... 29

Gambar 2. Struktur Organisasi PD. Terminal Makassar Metro ... 46

xv

2. Surat Pengantar Penelitian ... 89

3. Surat Izin Penelitian LP3M... 90

4. Surat Izin BKPMD ... 91

5. Surat Izin Kesbang ... 92

6. Surat Rekomendasi Penelitian ... 93

7. Dokumentasi Penelitian ... 94

8. Daftar Riwayat Hidup ... 102

BAB I PENDAHULUAN

A. Latar Belakang

Pembiayaan pemerintah daerah dalam melaksanakan tugas pemerintahan dan pembangunan senantiasa memerlukan sumber penerimaan yang dapat diandalkan.

Kebutuhan ini semakin dirasakan oleh daerah terutama sejak diberlakukannya otonomi daerah di Indonesia, yaitu mulai tanggal 1 Januari 2001. Dengan adanya otonomi daerah, daerah dipacu untuk dapat berkreasi mencari sumber penerimaan daerah yang dapat mendukung pembiayaan pengeluaran daerah. Dari berbagai alternatif sumber penerimaan yang mungkin dipungut oleh daerah, Undang- Undang tentang Pemerintahan Daerah menetapkan pajak dan retribusi daerah menjadi salah satu sumber penerimaan yang berasal dari dalam daerah dan dapat dikembangkan sesuai dengan kondisi masing-masing daerah.

Pemungutan pajak daerah dan retribusi daerah diatur dalam Undang-Undang Nomor 18 Tahun 1997 sebagaimana disempurnakan dengan Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah. Berdasarkan keputusan Menteri Keuangan pada rapat paripurna Dewan Perwakilan Rakyat Republik Indonesia tanggal 18 Agustus 2009 Undang-Undang No. 34 Tahun 2000 tentang Pajak daerah dan Retribusi Daerah, diganti menjadi Undang-Undang No.

28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Memperbaiki tiga hal, yaitu: penyempurnaan sistem pemungutan pajak daerah dan retribusi daerah, pemberian kewenangan yang lebih besar kepada daerah dibidang perpajakan, dan peningkatan efektivitas pengawasan. Ketiga hal tersebut berjalan secara

1

bersamaan, sehingga upaya peningkatan Pendapatan Asli Daerah (PAD) dilakukan dengan tetap sesuai dan konsisten terhadap prinsip-prinsip perpajakan yang baik dan tepat, dan diperkenankan pengenaan sanksi apabila terjadi pelanggaran.

Selama masa orde baru, harapan yang besar dari daerah untuk dapat membangun daerahnya sendiri ternyata dari tahun ke tahun dirasakan semakin jauh dari kenyataan. Yang terjadi adalah ketergantungan fiskal dan subsidi dari pemerintah pusat sebagai wujud ketidakberdayaan Pendapatan Asli Daerah (PAD) dalam membiayai Anggaran Pendapatan dan Belanja Daerah (APBD). Dalam rangka penyelenggaraan pemerintahan dan pelayanan kepada masyarakat yang didasarkan pada asas desentralisasi, daerah diberikan kewenangan untuk memungut pajak dan retribusi (ta- xassignment) serta bantuan keuangan (grant transfer) atau dikenal dengan dana perimbangan.

Salah satu yang menjadi sumber penghidupan oleh suatu daerah adalah berasal dari pendapatan-pendapatan yang dihasilkan oleh Badan Usaha Milik Negara (BUMD), namun semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah, dan salah satu sumber Pendapatan Asli Daerah (PAD) yang memiliki kontribusi terbesar berasal dari pajak daerah dan retribusi daerah. Pajak daerah dan retribusi daerah merupakan salah satu bentuk peran serta masyarakat dalam penyelenggaraan otonomi daerah. Pajak daerah dan retribusi daerah merupakan sumber pendapatan daerah yang penting untuk membiayai penyelenggaraan pemerintah dan pembangunan daerah.

Pendapatan daerah merupakan hal yang sangat penting dalam proses pembangunan daerah. Salah satu masalah yang cukup besar pascaotonomi daerah adalah ketergantungan pemerintah daerah terhadap dana perimbangan dari pemerintah pusat. Hal ini dikarenakan masih lemahnya kemampuan pemerintah daerah dalam mengelola potensi yang ada di daerah sehingga dapat meningkatkan pendapatan asli daerah. Oleh karena itu, dibutuhkan manajemen pendapatan agar setiap daerah dapat memahami potensi pendapatan mereka dan juga dapat memaksimalkan pendapatan mereka untuk membiayai kegiatan pemerintahan dan pelayanan publik.

Manajemen pendapatan menurut Mahmudi (dalam Halim, 2012: 27) meliputi lima tahapan, yaitu:

1. Identifikasi sumber pendapatan 2. Administrasi pendapatan 3. Koleksi pendapatan

4. Pencatatan (akuntansi) pendapatan 5. Alokasi pendapatan.

Seiring dengan berjalannya otonomi daerah, diharapkan pemerintah daerah mampu mengelola dan memaksimalkan sumber daya yang ada didaerah untuk kelangsungan dan kemajuan daerahnya sendiri. Salah satu upaya pemerintah kota sendiri dalam meningkatkan Pendapatan Asli Daerahnya melalui penerimaan retribusi daerah, khususnya retribusi terminal.

Pengelolaan terminal sebagai salah satu prasarana penunjang transportasi sangatlah penting dan strategis, karena selain berfungsi sebagai pusat pelayanan

jasa usaha transportasi dapat menampung arus penumpang dan arus kendaraan secara layak, memadai dan nyaman. Juga berfungsi sebagai pelayanan umum dan naik turunnya penumpang. Walaupun sarana dan prasarana terminal telah ada, namun masih banyak fasilitas-fasilitas yang belum berfungsi secara sempurna.

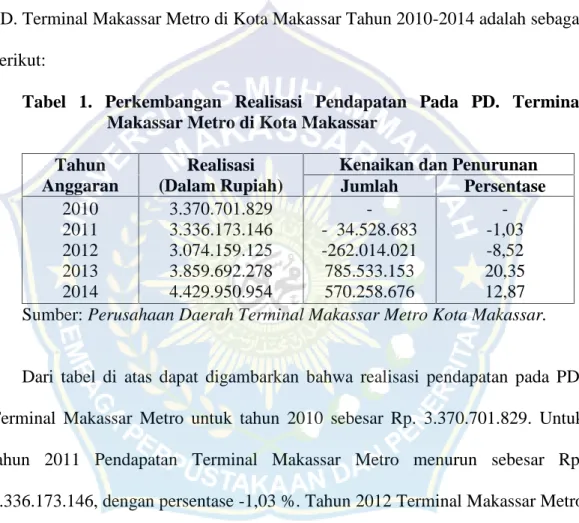

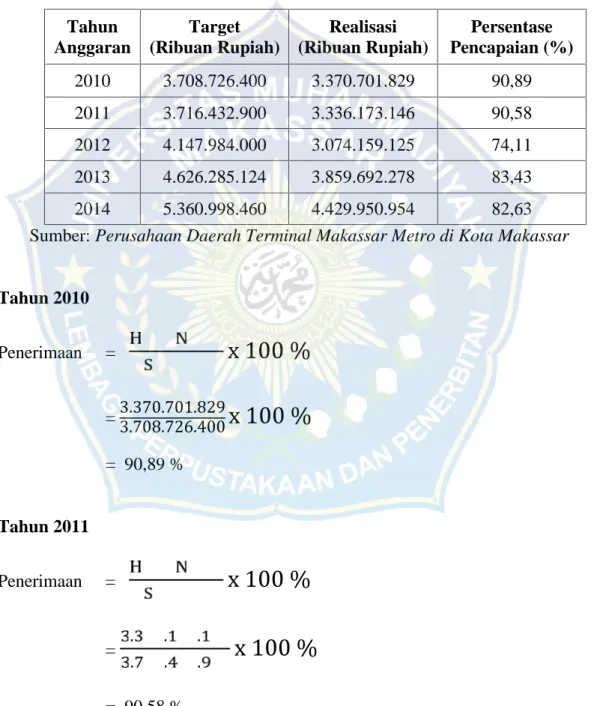

Berikut data mengenai Target dan Realisasi Penerimaan Pendapatan pada PD. Terminal Makassar Metro di Kota Makassar Tahun 2010-2014 adalah sebagai berikut:

Tabel 1. Perkembangan Realisasi Pendapatan Pada PD. Terminal Makassar Metro di Kota Makassar

Tahun Anggaran

Realisasi (Dalam Rupiah)

Kenaikan dan Penurunan Jumlah Persentase 2010

2011 2012 2013 2014

3.370.701.829 3.336.173.146 3.074.159.125 3.859.692.278 4.429.950.954

- - 34.528.683 -262.014.021 785.533.153 570.258.676

- -1,03 -8,52 20,35 12,87 Sumber: Perusahaan Daerah Terminal Makassar Metro Kota Makassar.

Dari tabel di atas dapat digambarkan bahwa realisasi pendapatan pada PD.

Terminal Makassar Metro untuk tahun 2010 sebesar Rp. 3.370.701.829. Untuk tahun 2011 Pendapatan Terminal Makassar Metro menurun sebesar Rp.

3.336.173.146, dengan persentase -1,03 %. Tahun 2012 Terminal Makassar Metro juga mengalami penurunan pendapatan dengan realisasi sebesar 3.074.159.125 dengan persentase -8,52 %. Untuk tahun 2013 Realisasi penerimaan pendapatan yang diterima meningkat sebesar Rp. 3.859.692.278 dengan persentase 20,35 %.

Dan pada tahun 2014 Realisasi pendapatan Terminal Makassar Metro mencapai Rp. 4.429.950.954 dengan persentase sebesar 12,87 %. Dari data tersebut di atas menunjukkan bahwa pendapatan Terminal Makassar Metro berfluktuasi.

Penurunan penerimaan retribusi terjadi karena disebabkan oleh berbagai faktor yakni seperti:

1. Masalah pelayanan terminal menjadi sangat penting terutama berkaitan dengan penanganan ketertiban petugas penerima retribusi terminal. Terdapat beberapa petugas penerima retribusi terminal yang ditemukan melakukan kecurangan dengan sistem kekeluargaan dan tidak memberikan tanda bukti pajak atau tanda bukti karcis masuk terminal kepada pengguna jasa dan adanya terminal bayangan dan premanisme diluar terminal. Sehingga pada keadaan ini adanya kebocoran pendapatan retribusi terminal yang seharusnya masuk ke Pendapatan Asli Daerah (PAD).

2. Tidak berfungsinya terminal induk dan jalur keluar masuk dengan baik karena banyaknya terminal liar atau terminal bayangan diluar sana yang semakin hari semakin bertambah, jadi sebagian penumpang menunggu mobil diluar terminal dan juga sebagian kendaraan roda empat atau mobil plat hitam (mobil pribadi maupun mobil rental) yang mengambil penumpang. Hal ini disebabkan karena adanya perubahan ekonomi, misalnya kenaikan harga bahan bakar minyak (BBM) yang kaitannya dengan retribusi uji kendaraan bermotor, retribusi biaya plat uji, retribusi fasilitas penumpang, retribusi bus lambat, dan retribusi bus cepat. Maka secara tidak langsung penerimaan yang diterima oleh Unit Terminal Mallengkeri Kota Makassar menjadi menurun.

3. Masih banyaknya supir Angkutan Kendaraan Dalam Provinsi (AKDP) yang enggang membayar retribusi sesuai dengan standar yang telah ditentukan, yang telah ditentukan setiap kendaraan roda empat (AKDP) Rp. 3.000/ hari,

para supir biasa membayar hanya 2.000. Masih banyak para supir AKDP yang langsung menjemput dan menurunkan penumpangnya langsung ke tempat tinggalnya. Selain itu disebabkan juga oleh faktor cuaca yang tidak stabil seperti banjir, sehingga banyak kendaraan angkutan yang tidak beroperasi dalam jangka waktu yang tidak ditentukan.

4. Kualitas pelayanan umum seperti fasilitas jalanan yang masih rusak, Ruang tunggu kumu, pos jaga yang tidak layak, saluran air buntu, parkiran tidak tertata, dan kamar kecil kotor sedangkan yang diinginkan fasilitas terminal itu terjangkau dengan mudah, bersih, tertata, sejuk sehingga para pengguna jasa layanan merasa nyaman dan puas .

Akibatnya retribusi terminal memberikan kontribusi yang masih relatif kecil terhadap Pendapatan Asli Daerah (PAD), sehingga perbaikan fasilitas terminalpun tidak memenuhi standar sehingga dalam kurung waktu tiga tahun ini perbaikan fasilitas utamanya perbaikan jalan, ruang tunggu, pos jaga, saluran air, parkiran dan kamar kecil belum memadai. Dengan demikian perlu kiranya Dinas Perhubungan melalui para Koordinator Lapangan Kota Makassar secara sungguh- sungguh mencari upaya untuk meningkatkan Pendapatan Asli daerah (PAD) serta untuk lebih mengoptimalkan perbaikan fasilitas umum khususnya dalam area Terminal Mallengkeri Kota Makassar.

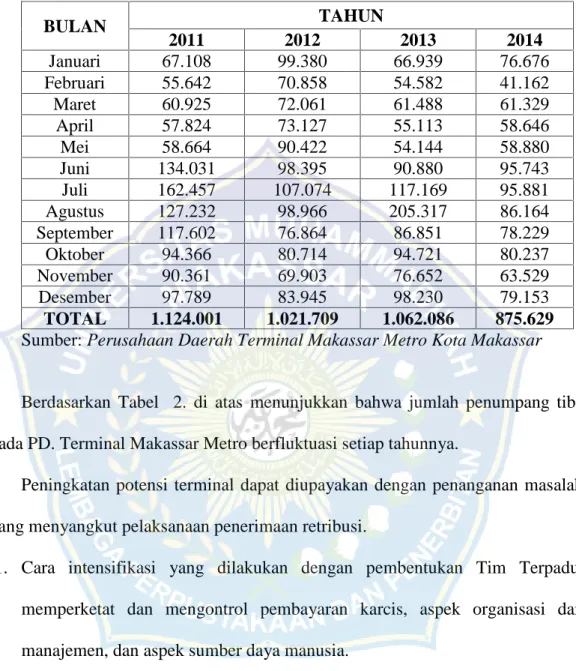

Tabel 2. Rekapitulasi Jumlah Penumpang Tiba Pada Terminal Makassar Metro Tahun 2011-2014.

BULAN TAHUN

2011 2012 2013 2014

Januari 67.108 99.380 66.939 76.676

Februari 55.642 70.858 54.582 41.162

Maret 60.925 72.061 61.488 61.329

April 57.824 73.127 55.113 58.646

Mei 58.664 90.422 54.144 58.880

Juni 134.031 98.395 90.880 95.743

Juli 162.457 107.074 117.169 95.881

Agustus 127.232 98.966 205.317 86.164

September 117.602 76.864 86.851 78.229

Oktober 94.366 80.714 94.721 80.237

November 90.361 69.903 76.652 63.529

Desember 97.789 83.945 98.230 79.153

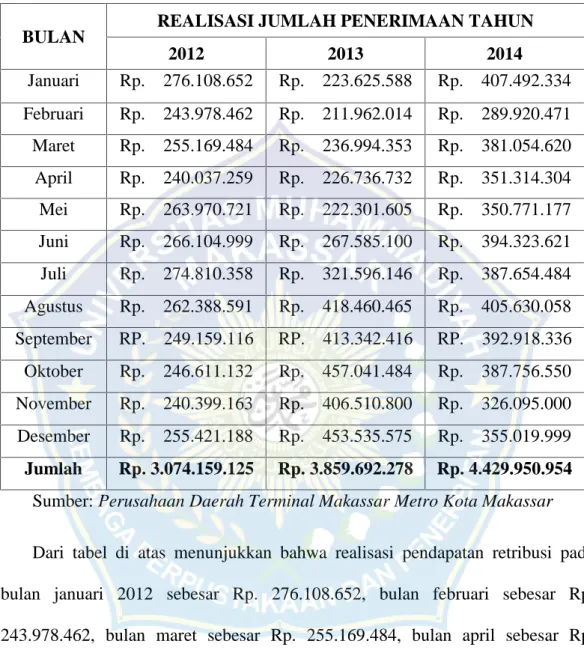

TOTAL 1.124.001 1.021.709 1.062.086 875.629 Sumber: Perusahaan Daerah Terminal Makassar Metro Kota Makassar

Berdasarkan Tabel 2. di atas menunjukkan bahwa jumlah penumpang tiba pada PD. Terminal Makassar Metro berfluktuasi setiap tahunnya.

Peningkatan potensi terminal dapat diupayakan dengan penanganan masalah yang menyangkut pelaksanaan penerimaan retribusi.

1. Cara intensifikasi yang dilakukan dengan pembentukan Tim Terpadu, memperketat dan mengontrol pembayaran karcis, aspek organisasi dan manajemen, dan aspek sumber daya manusia.

2. Cara ekstensifikasi dengan melakukan kerjasama yang baik dengan Tim Terpadu, membuka beberapa Tempat Pemungutan Tarif Jasa Angkutan (TPTJA), penambahan fasilitas, menaikkan tarif, dan memberi sanksi.

Hal tersebut tentunya dapat membantu meningkatkan Pendapatan Asli Daerah dengan adanya retribusi terminal. Selain itu, melihat letak terminal yang sangat

strategis seperti Terminal Mallengkeri yang berada di perbatasan Kabupaten Gowa-Kota Makassar dan berada dalam kota merupakan hal yang sangat mendukung peningkatan pendapatan. Utamanya terminal Mallengkeri sebagai terminal Kota Makassar yang terletak dipusat kedatangan dan keberangkatan di Kota Makassar. Oleh karena alasan tersebutlah perlunya diadakan penelitian guna menyelidiki apakah upaya peningkatan Pendapatan Asli Daerah melalui penerimaan retribusi. Mengingat bahwa retribusi terminal merupakan salah satu sumber penerimaan retribusi daerah untuk membiayai penyelenggaraan pemerintah dan pembangunan dalam rangka melaksanakan otonomi daerah.

Berdasarkan uraian latar belakang diatas, maka penulis tertarik mengangkat judul penelitian “Upaya Peningkatan Pendapatan Asli Daerah Melalui Penerimaan Retribusi Di Terminal Mallengkeri Kota Makassar”.

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka yang menjadi permasalahan dalam penelitian ini adalah sebagai berikut:

1. Bagaimana upaya peningkatan Pendapatan Asli Daerah melalui penerimaan retribusi di Terminal Mallengkeri Kota Makassar?

2. Apa hambatan yang diterima dalam peningkatan Pendapatan Asli Daerah melalui retribusi di Terminal Mallengkeri Kota Makassar?

C. Tujuan Penelitian

Adapun yang menjadi tujuan dalam penelitian adalah sebagai berikut:

a. Untuk mengetahui upaya peningkatan Pendapatan Asli Daerah melalui penerimaan retribusi di Terminal Mallengkeri Kota Makassar .

b. Untuk mengetahui hambatan yang diterima dalam peningkatan Pendapatan Asli Daerah melalui retribusi di Terminal Mallengkeri Kota Makassar.

D. Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah:

1. Kegunaan Teoritis

a. Diharapkan bahwa upaya yang dilakukan dalam penerimaan retribusi dapat meningkatkan Pendapatan Asli Daerah di Terminal Mallengkeri Kota Makassar.

2. Kegunaan Praktis

a. Sebagai masukan kepada Pemerintah Kota Makassar agar ke depannya tidak mengulangi kesalahan yang sama dalam menempatkan pengurus maupun manajemen di Terminal Mallengkeri Kota Makassar.

b. Sebagai bahan masukan untuk melakukan evaluasi diri dan meningkatkan kinerja serta profesionalitas kerja.

c. Memenuhi kewajiban utama sebagai mahasiswa dalam menyelesaikan studi agar memperoleh gelar sarjana Strata Satu (S1) serta menambah wawasan pengetahuan dan keilmuan.

d. Hasil penelitian ini diharapkan dapat berguna bagi peneliti-peneliti yang lain sebagai bahan referensi dan perbandingan.

BAB II

TINJAUAN PUSTAKA

A. Kajian Teori

1. Pengertian dan Konsep Pendapatan Asli Daerah

Pengertian Pendapatan Asli Daerah berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah menyatakan bahwa untuk membiayai pengeluaran, pemerintah daerah memperoleh penerimaan yang bersumber dari pendapatan asli daerah, dana perimbangan, pinjaman daerah, serta lain-lain penerimaan yang sah.

Menurut Mardiasmo (2002:132), Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

Menurut Halim (2007:96), Pendapatan Asli Daerah (PAD) adalah semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah berupa pajak daerah, retribusi daerah, hasil pengelolaan kekayaan milik daerah yang dipisahkan, dan lain-lain PAD yang sah.

Dari defenisi Pendapatan Asli Daerah yang dikemukakan oleh beberapa ahli di atas pada dasarnya memiliki karakteristik yang sama. Maka dari itu penulis dapat menarik kesimpulan bahwa pendapatan asli daerah adalah segala penerimaan daerah setempat yang bersumber dari pajak daerah, retribusi daerah,

10

hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah.

Adapun sumber-sumber pendapatan asli daerah menurut Undang-Undang RI No. 32 Tahun 2004 yaitu:

1) Pedapatan Asli Daerah (PAD), yaitu pendapatan yang diperoleh daerah dan dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang- undangan, meliputi:

a. Pajak daerah

Yaitu pungutan daerah menurut peraturan yang ditetapkan oleh daerah untuk pembiayaan rumah tangganya sebagai badan hukum publik. Pajak daerah sebagai pungutan yang dilakukan pemerintah daerah yang hasilnya digunakan untuk pengeluaran umum yang balas jasanya tidak langsung diberikan sedang pelaksanaannya bisa dapat dipaksakan.

b. Retribusi daerah, termasuk hasil dari pelayanan badan layanan umum (BLU) daerah

Yaitu pungutan yang telah secara sah menjadi pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh jasa atau karena memperoleh jasa pekerjaan, usaha atau milik pemerintah daerah bersangkutan.Retribusi daerah mempunyai sifat-sifat yaitu pelaksanaannya bersifat ekonomis, ada imbalan langsung walau harus memenuhi persyaratan-persyaratan formil dan materil. Tetapi ada alternatif untuk mau tidak membayar, merupakan pungutan yang sifatnya budgetetairnya tidak menonjol dalam hal-hal tertentu.Retribusi daerah

adalah pengembalian biaya yang telah dikeluarkan oleh Pemerintah Daerah untuk memenuhi permintaan anggota masyarakat.

c. Hasil pengelolaan kekayaan yang dipisahkan, antara lain bagian laba dari BUMND, hasil kerja sama dengan pihak ketiga

Hasil perusahaan milik daerah merupakan pendapatan daerah dari keuntungan bersih perusahaan daerah yang berupa dana pembangunan daerah dan bagian untuk anggaran belanja daerah yang disetor ke kas daerah, baik perusahaan daerah dipisahkan sesuai dengan motif pendirian dan pengelolaan, maka sifat perusahaan daerah adalah sesuatu kesatuan produksi yang bersifat menambah pendapatan daerah, memberi jasa, menyelenggarakan kemanfaatan umum, dan mengembangkan perekonomian daerah.

d. Lain-lain PAD yang sah.

Ialah pendapataan-pendapatan yang tidak termasuk dalam jenis-jenis pajak daerah, retribusi daerah pendapatan dinas-dinas.Lain-lain usaha daerah yang sah mempunyai sifat yang pembuka bagi pemerintah daerah untuk melakukan kegiatan yang menghasilkan baik berupa materi dalam kegiatan tersebut bertujuan untuk menunjang, melapangkan, atau memantapkan sesuatu kebijakan daerah disuatu bidang tertentu.

2) Dana perimbangan, yaitu dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan terdiri dari dana bagi hasil, dana alokasi umum, dan dana alokasi khusus.

3) Lain-lain pendapatan daerah yang sah

Adalah pendapatan daerah dari sumber lain misalnya sumbangan pihak ketiga kepada daerah yang dilaksanakan sesuai dengan peraturan perundang- undangan yang berlaku.

Beberapa hal yang dapat dilakukan untuk meningkatkan pendapatan, antara lain:

a. Meningkatkan basis data untuk mengidentifikasi kembali semua wajib pajak . b. Menggiring wajib pajak untuk lebih taat membayar pajak dan retribusi

melalui kegiatan penyuluhan dan sosialisasi. Atau memberikan reward kepada wajib pajak yang taat.

c. Perbaikan sistem akuntansi dalam proses penerimaan pendapatan, sebab sangat rawan kebocoran pada dinas-dinas terkait.

d. Meningkatkan sumber daya pegawai di dinas yang berhubungan dengan pendapatan untuk memaksimalkan kinerja mereka (Halim, 2012:28)

Menurut Widayat (Halim,2012:205) dalam upaya peningkatan penerimaan Pendapatan Asli Daerah (PAD) agar penerimanya mendekati atau bahkan sama dengan potensinya, secara umum ada dua cara yaitu dengan cara instensifikasi dan ekstensifikasi.

a. Cara Instensifikasi

Cara instensifikasi adalah mengefektifkan pemungutan pajak atau retribusi dan mengefesienkan cara pemungutannya pada obyek dan subyek yang sudah ada (memanfaatkan sumber-sumber yang telah ada dengan memberikan

kegiatan penerangan). Misalnya, melakukan penyuluhan, meningkatkan pengawasan dan pelayanan.

b. Cara Ekstensifikasi

Cara ekstensifikasi adalah melakukan usaha-usaha untuk meningkatkan Pendapatan Asli Daerah (PAD) dengan cara menjaring wajib pajak baru melalui pendataan dan pendaftaran atau menggali pajak baru.

Manajemen penerimaan daerah sangat erat kaitannya dengan kemampuan pemerintah daerah dalam mengelola potensi fiskal daerah. Potensi fiskal adalah kemampuan daerah dalam menghimpun sumber-sumber pendapatan yang sah.

Berhasil tidaknya pemerintah daerah dalam memperoleh pendapatan daerah sangat dipengaruhi oleh sistem manajemen pendapatan yang digunakan. Pada dasarnya terdapat beberapa prinsip dasar yang perlu diperhatikan pemerintah daerah dalam membangun sistem manajemen penerimaan daerah, yaitu:

1) Perluasan basis penerimaan;

2) Pengendalian atas kebocoran pendapatan;

3) Peningkatan efesiensi administrasi pendapatan;

4) Transparansi dan akuntabilitas.

Perluasan Basis Penerimaan

Peningkatan pendapatan dapat dilakukan pada tataran kebijakan maupun perbaikan administrasinya. Upaya melakukan perluasan basis penerimaan merupakan salah satu bentuk peningkatan pendapatan melalui kebijakan.Yang dimaksud perluasan basis penerimaan adalah memperluas sumber penerimaan.

Untuk memperluas basis penerimaan, pemerintah daerah dapat melakukannya dengan cara berikut:

a. Mengidentifikasi pembayar pajak/ retribusi dan menjaring wajib pajak baru;

b. Mengevaluasi tarif pajak/ retribusi;

c. Meningkatkan basis data objek pajak/ retribusi;

d. Melakukan penilaian kembali (appraisal) atas objek pajak/ retribusi.

Pengendalian atas Kebocoran Pendapatan

Untuk mengoptimalkan perolehan pendapatan, pemerintah daerah harus melakukan pengawasan dan pengendalian yang memadai. Sumber-sumber kebocoran harus diidentifikasi dan segera diatasi.Kebocoran pendapatan bisa disebabkan karena penghindaran pajak (tax avoidance), penggelapan pajak (tax evasion), pungutan liar, atau korupsi petugas. Untuk mengurangi kebocoran

pendapatan beberapa langkah yang dapat dilakukan antara lain:

a. Melakukan audit, baik rutin maupun insidential;

b. Memperbaiki sistem akuntansi penerimaan daerah;

c. Memberikan penghargaan yang memadai bagi masyarakat yang taat pajak dan hukuman (sanksi) yang berat bagi yang tidak mematuhinya;

d. Meningkatkan disiplin dan moralitas pegawai yang terlibat dalam pemungutan pendapatan.

Peningkatan Efesiensi Administrasi Pendapatan

Efisiensi administrasi pajak sangat berpengaruh terhadap peningkatan kinerja penerimaan daerah.Masyarakat yang sebenarnya sudah memiliki kesadaran

membayar pajak bisa jadi enggan membayar pajak karena alasan rumitnya mengurus pajak. Demikian pula investor yang ingin berinvestasi di daerah seringkali enggan masuk ke daerah karena hambatan birokrasi termasuk administrasi pajak yang berbelit-belit dan berbagai pungutan di daerah. Terdapat beberapa cara yang dapat dilakukan pemerintah daerah untuk meningkatkan efesiensi administrasi pajak, yaitu sebagai berikut:

a. Memperbaiki prosedur administrasi pajak sehingga lebih mudah dan sederhana;

b. Mengurangi biaya pemungutan pendapatan;

c. Menjalin kerjasama dengan berbagai pihak, seperti bank, kantor pos, koperasi, dan pihak ketiga lainnya untuk memberikan kemudahan dan kenyamanan dalam membayar pajak;

Transparansi dan Akuntabilitas

Aspek penting lainnya dalam sistem manajemen penerimaan daerah adalah transparansi dan akuntabilitas. Dengan adanya transparansi dan akuntabilitas maka pengawasan dan pengendalian manajemen pendapatan daerah akan semakin baik. Selain itu, kebocoran pendapatan juga dapat lebih ditekan. Untuk melaksanakan prinsip transparansi dan akuntabilitas ini memang membutuhkan beberapa persyaratan.

a. Adanya dukungan Teknologi Informasi (TI) untuk membangun Sistem Informasi Manajemen Pendapatan Daerah.

b. Adanya staf yang memiliki kompetensi dan keahlian yang memadai.

c. Tidak adanya korupsi sistemik di lingkungan entitas pengelola pendapatan daerah (Mahmudi, 2010: 17).

2. Pengertian Retribusi Terminal

Menurut Siahaan (2013:5), retribusi adalah pembayaran wajib dari penduduk kepada negara karena adanya jasa tertentu yang diberikan oleh negara bagi penduduknya secara perorangan. Jasa tersebut dapat dikatakan bersifat langsung, yaitu hanya membayar retribusi yang menikmati balas jasa dari negara.

Jadi, retribusi yang dipungut adalah retribusi daerah.Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Jasa adalah kegiatan pemerintah daerah berupa usaha dan pelayanan yang menyebabkan barang, fasilitas, atau kemanfaatan lainnya, dapat dinikmati oleh orang pribadi atau badan. Sama halnya dengan penjelasan di atas, bila seseorang ingin menikmati jasa yang disediakan oleh pemerintah daerah, ia harus membayar retribusi yang ditetapkan sesuai dengan ketentuan yang berlaku.

Retribusi dapat dipungut dengan sistem yang sifatnya progresif atau regresif berdasarkan potensi kemampuan pembayar pajak. Dalam hal progresivitas retribusi tidak dapat dilihat dari segi kemampuan atau tingkat pendapatan si pembayar retribusi, melainkan hanya didasarkan pada jenis pelayanan yang dikehendaki oleh si pembayar retribusi dalam mengkonsumsi barang atau jasa yang disediakan pemerintah (Suparmoko, 2002).

Menurut Bastian (2001:156), retribusi adalah pungutan yang dilakukan oleh Pemerintah Daerah atas pelayanan dan penggunaan fasilitas-fasilitas umum yang disediakan oleh Pemerintah Daerah bagi kepentingan masyarakat, sesuai dengan peraturan daerah yang berlaku.

Menurut Brotodiharjo (Mardiasmo, 2000: 15) mengemukakan bahwa:

Pajak ialah iuran kepada Negara (yang dapat dipaksakan) yang terhutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapatkan prestasi kembali, yang langsung dapat ditunjuk yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas Negara untuk menyelenggarakan pemerintahan.

Menurut (Santoso, 2013: 152), suatu penyediaan barang atau jasa yang dibiayai dari pajak atau retribusi tergantung pada derajat kemanfaatan barang atau jasa itu sendiri. Semakin dekat pemanfaatan suatu barang, maka pembiayaannya berasal dari retribusi. Berdasarkan uraian di atas, maka dapat dikemukankan sifat retribusi menurut Haritz (2004: 45) adalah sebagai berikut: a) Pelaksanaannya bersifat ekonomis, b) Ada imbalan langsung kepada pembayar, c) Iurannya memenuhi persyaratan, persyaratan formal dan material tetapi tetap ada alternatif untuk membayar, d) Retribusi umumnya merupakan pungutan yang fungsi budgetingnya tidak menonjol, e) Dalam hal-hal tertentu retribusi digunakan untuk

tujuan tertentu, tetapi dalam banyak hal tidak lebih dari pengembalian biaya yang telah dibekukan oleh pemerintah daerah untuk memenuhi permintaan masyarakat.

Dari defenisi retribusi yang dikemukakan oleh para ahli di atas, maka penulis dapat menarik suatu kesimpulan bahwa retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pelayanan dan penggunaan fasilitas yang

disediakan dan diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Jasa tersebut dapat dikatakan bersifat langsung, yaitu hanya yang membayar retribusi yang menikmati balas jasa dari Negara.

Beberapa ciri yang melekat pada retribusi daerah yang saat ini dipungut adalah sebagai berikut:

a. Retribusi merupakan pungutan yang dipungut berdasarkan undang-undang dan peraturan daerah yang berkenaan.

b. Hasil penerimaan retribusi masuk ke kas pemerintah daerah.

c. Pihak yang membayar retribusi yang mendapatkan kontra prestasi (balas jasa) secara langsung dari pemerintah daerah atas pembayaran yang dilakukannya.

d. Retribusi terutang apabila ada jasa yang diselenggarakan oleh pemerintah daerah yang dinikmati oleh orang atau badan.

e. Sanksi yang dikenakan pada retribusi adalah sanksi secara ekonomis, yaitu jika tidak membayar retribusi, tidak akan memperoleh jasa yang diselenggarakan oleh pemerintah daerah (Siahaan, 2013:6).

Dasar hukum pemungutan pajak daerah dan retribusi daerah adalah Undang- Undang No. 28 Tahun 2009 tentang pajak daerah dan retribusi daerah.

Beberapa pengertian istilah yang terkait dengan retribusi daerah antara lain:

a. Retribusi daerah, yang selanjutnya disebut retribusi, adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

b. Jasa, adalah kegiatan Pemerintah Daerah berupa usaha dan pelayanan yang menyebabkan barang, fasilitas, atau kemanfaatan lainnya yang dapat dinikmati oleh orang pribadi atau badan.

c. Jasa Umum, adalah jasa yang disediakan atau diberikan oleh Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

d. Jasa Usaha, adalah jasa yang disediakan oleh Pemerintah Daerah dengan menganut prinsip-prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

e. Perizinan Tertentu, adalah kegiatan tertentu Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi atau Badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan, pemanfaatan ruang, serta penggunaan sumber daya alam, barang, prasarana, sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Yang menjadi objek retribusi daerah adalah jasa umum, jasa usaha, dan perizinan tertentu.Retribusi terminal termasuk jasa usaha. Objek jasa usaha adalah pelayanan yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial yang meliputi:

a) Pelayanan dengan menggunakan/ memanfaatkan kekayaan daerah yang belum dimanfaatkan secara optimal; dan/atau

b) Pelayanan oleh Pemerintah Daerah sepanjang sebelum disediakan secara memadai oleh pihak swasta.

Retribusi jasa usaha adalah orang pribadi atau badan yang menggunakan/

menikmati pelayanan jasa usaha yang bersangkutan.Retribusi jasa usaha didasarkan pada tujuan untuk memperoleh keuntungan yang layak yaitu keuntungan yang dipreoleh apabila pelayanan jasa usaha tersebut dilakukan secara efisien dan berorientasi pada harga pasar. Retribusi dipungut dengan menggunakan Surat Ketetapan Retribusi Daerah (SKRD) atau dokumen lain yang dipersamakan berupa karcis, kupon, dan kartu langganan. Pemanfataan dari penerimaan masing-masing jenis retribusi diutamakan untuk mendanai kegiatan yang berkaitan langsung dengan penyelenggaraan pelayanan yang bersangkutan.Ketentuan mengenai alokasi pemanfaatan penerimaan retribusi ditetapkan dengan Peraturan Daerah.

Objek retribusi terminal adalah pelayanan penyediaan tempat parkir untuk kendaraan penumpang dan bis umum, tempat kegiatan usaha, dan fasilitas lainnya di lingkungan terminal, yang disediakan, dimiliki, dan atau dikelolah oleh pemerintah daerah. Dikecualikan dari objek retribusi terminal adalah terminal yang disediakan, dimiliki, dan atau dikelola oleh pemerintah, BUMN, dan pihak swasta.

Terminal adalah bagian dari infrastruktur transportasi yang merupakan titik lokasi perpindahan penumpang ataupun barang. Pada lokasi itu terjadi konektivitas antar lokasi tujuan, antar modal, dan antar berbagai kepentingan dalam sistem transportasi dan infrastruktur.Pengelolaan pada berbagai hal tersebut perlu diperhatikan dan dikembangkan untuk pengembangan manajemen terminal.

Kegiatan pengelolaan , “regulasi (peraturan) dan norma-norma yang disepakati

akan menentukan perkembangan terminal secara terarah (coach terminal) Gromule (dalam Sujanto, 2007: 75). Terminal ini dibagi beberapa kategori yang meliputi: 1) Terminal Penumpan, 2) Terminal Barang dan 3) Terminal Peti Kemas.

Selanjutnya fungsi terminal ada tiga yaitu:

1) Menyediakan tempat dan kemudahan perpindahan roda transportasi.

2) Menyediakan sarana untuk simpul lalu lintas.

3) Menyediakan tempat untuk menyiapkan kendaraan.

Tarif retribusi ditinjau kembali paling lama tiga tahun sekali.Peninjauan tarif retribusi tersebut dilakukan dengan memperhatikan indeks harga dan perkembangan perekonomian. Penetapan tarif retribusi ditetapkan dengan peraturan Kepala Daerah dan peraturan daerah tentang retribusi tidak dapat berlaku surut.

Wajib retribusi tertentu dapat mengajukan keberatan hanya kepada Kepala Daerah atau pejabat yang ditunjuk atas SKRD atau dokumen lain yang dipersamakan. Keberatan diajukan secara tertulis dalam bahasa Indonesia disertai alasan-alasan yang jelas dan harus diajukan dalam jangka waktu paling lama tiga bulan sejak tanggal SKRD ditertibkan, kecuali jika Wajib Retribusi tertentu dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan di luar kekuasaannya. Keadaan di luar kekuasaannya adalah suatu keadaan yang terjadi di luar kehendak atau kekuasaan Wajib Retribusi.Pengajuan keberatan tidak menunda kewajiban membayar retribusi dan pelaksanaan penagihan retribusi.

Kepala Daerah dalam jangka waktu paling lama enam bulan sejak tanggal surat keberatan diterima harus memberi keputusan atas keberatan yang diajukan dengan menertibkan surat keputusan keberatan untuk memberikan kepastian hukum bagi wajib retribusi, bahwa keberatan yang diajukan harus diberi keputusan oleh Kepala Daerah. Keputusan Kepala Daerah atas keberatan dapat berupa menerima seluruhnya atau sebagian, menolak, atau menambah besarnya retribusi yang terutang. Apabila jangka waktu tersebut telah lewat dan Kepala Daerah tidak memberi suatu keputusan, keberatan yang diajukan tersebut dianggap dikabulkan.

Kepala Daerah berwenang melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban retribusi dalam rangka melaksanakan peraturan perundang- undangan retribusi. Wajib retribusi yang diperiksa wajib:

a. Memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan objek retribusi yang terutang;

b. Memberikan kesempatan untuk memasuki tempat atau ruangan yang dianggap perlu dan memberikan bantuan guna kelancaran pemeriksaan;

dan/atau

c. Memberikan keterangan yang diperlukan (TMbooks, 2013:41).

3. Kualitas Pelayanan Publik

Pengertian kualitas pelayanan publik adalah sejauh mana sebuah fasilitas umum (publik) dalam memberikan pelayanan kepada umum. Pemerintah dituntut

untuk memberikan pelayanan publik yang berkualitas, hubungan kualitas dengan pelayanan dikemukakan oleh Sampara Lukman bahwa: “kualitas pelayanan adalah pelayanan yang diberikan kepada pelanggan sesuai dengan standar pelayanan yang telah dibakukan sebagai pedoman dalam memberikan layanan.

Standar pelayanan adalah ukuran yang telah ditentukan sebagai suatu pembakuan pelayanan yang baik” (dalam Supranto, 2001: 44)

Keputusan Menteri Pendayagunaan Aparatur Negara Nomor 81 Tahun 1993 yang kemudian disempurnakan dengan Keputusan Menteri Pendayagunaan Aparatur Negara Nomor 63 Tahun 2003 mendefinisikan pelayanan Umum sebagai:

Segala bentuk pelayanan yang dilaksanakan oleh Instansi Pemerintah di Pusat, di Daerah, dan di lingkungan Badan Usaha Milik Negara atau Badan Usaha Milik Daerah dalam bentuk barang dan atau jasa, baik dalam rangka upaya pemenuhan kebutuhan masyarakat maupun dalam rangka pelaksanaan ketentuan peraturan perundang-undangan (Keputusan MENPAN Nomor 63/2003).

Mengikuti defenisi tersebut di atas, pelayanan publik atau pelayanan umum dapat didefinisikan sebagai segala bentuk jasa pelayanan, baik dalam bentuk barang publik maupun jasa publik yang pada prinsipnya menjadi tanggungjawab dan dilaksanakan oleh Instansi Pemerintah di Pusat, di Daerah, dan di lingkungan Badan Usaha Milik Negara atau Badan Usaha Milik Daerah, dalam rangka pelaksanaan ketentuan peraturan perundang-undangan.

Crosby, Lethimen dan Wyckoff (dalam Waluyo, 2007: 128) mendefinisikan kualitas pelayanan adalah, “penyesuaian terhadap perincian-perincian (conformance to specification) dimana kualitas ini dipandang sebagai derajat keunggulan yang ingin dicapai.Dilakukannya kontrol terus-menerus dalam

mencapai keunggulan tersebut dalam rangka memenuhi kebutuhan pengguna jasa”.

Berdasarkan Keputusan Menteri Pendayagunaan Aparatur Negara (Kep.

MENPAN) Nomor 63 Tahun 2003 tentang Pedoman Penyelenggaraan Pelayanan menyebutkan bahwa penyelenggaraan pelayanan harus memenuhi beberapa prinsip sebagai berikut:

a. Kesederhanaan yaitu prosedur pelayanan publik tidak berbelit-belit, mudah dipahami dan mudah dilaksanakan;

b. Kejelasan yaitu mencakup persyaratan teknis dan administratif pelayanan publik, unit kerja/ pejabat yang berwenang dan bertanggung jawab dalam memberikan pelayanan dan penyelesaian keluhan/ persoalan/ sengketa dalam pelaksanaan pelayanan publik, serta rincian biaya pelayanan publik dan tata cara pembayaran;

c. Kepastian waktu yaitu pelaksanaan pelayanan publik dapat diselesaikan dalam kurun waktu yang telah ditentukan;

d. Akurasi yaitu produk pelayanan publik diterima dengan benar, tepat, dan sah;

e. Keamanan yaitu proses dan produk pelayanan publik memberikan rasa aman dan kepastian hukum;

f. Tanggung jawab yaitu pimpinan penyelenggara pelayanan publik atau pejabat yang ditunjuk bertanggungjawab atas penyelenggaraan pelayanan dan penyelesaian keluhan/ persoalan dalam pelaksanaan pelayanan publik;

g. Kelengkapan sarana dan prasarana yaitu tersedianya sarana dan prasarana kerja, peralataan kerja dan pendukung lainnya yang memadai termasuk penyediaan sarana teknologi telekomunikasi dan informatika (telematika);

h. Kemudahan akses yaitu tempat dan lokasi serta sarana pelayanan yang memadai, mudah dijangkau oleh masyarakat, dan dapat dimanfaatkan teknologi telekomunikasi dan informatika;

i. Kedisiplinan, kesopanan dan keramahan yaitu pemberi pelayanan harus bersikap disiplin, sopan dan santun, ramah, serta memberikan pelayanan dengan ikhlas;

j. Kenyamanan yaitu lingkungan pelayanan harus tertib, teratur, disediakan ruang tunggu yang nyaman, bersih, rapi, lingkungan yang indah dan sehat serta dilengkapi dengan fasilitas pendukung pelayanan, seperti parkir, toilet, tempat ibadah dan lain-lain; (dalam Ratminto, 2012:22).

Berdasarkan pendapat diatas bahwa dalam menyelenggarakan pelayanan publik yang berkualitas, aparatur pemerintah yang menyelenggarakan pelayanan publik perlu memperhatikan dan menerapkan kesepuluh prinsip tersebut karena kesepuluh prinsip adalah pedoman tata laksana dalam menyelenggarakan pelayanan publik yang wajib dilaksanakan oleh seluruh instansi pemerintah.

Ratminto (2012:52) berpendapat bahwa pelayanan yang baik hanya akan dapat diwujudkan apabila penguatan posisi tawar pengguna jasa pelayanan mendapatkan prioritas utama. Dengan demikian, pengguna jasa diletakkan di pusat yang mendapatkan dukungan dari (a) Sistem pelayanan yang mengutamakan kepentingan masyarakat, khususnya pengguna jasa, (b) Kultur pelayanan dalam

organisasi penyelenggara pelayanan, dan (c) Sumber daya manusia yang berorientasi pada kepentingan pengguna jasa.

Adapun pendapat Zeithaml, Parasuraman & Berry) mengemukakan lima pengukuran kinerja pelayanan, yaitu:

1. Tangibles atau ketampakan fisik, artinya pertampakan fisik dari gedung, peralatan, pegawai, dan fasilitas-fasilitas lain yang dimiliki oleh providers.

2. Reliabilityatau reliabilitas adalah kemampuan untuk menyelenggarakan pelayanan yang dijanjikan secara akurat.

3. Responsivenessatau responsivitas adalah kerelaan untuk menolong customers dan menyelenggarakan pelayanan secara ikhlas.

4. Assurance atau kepastian adalah pengetahuan dan kesopanan para pekerja dan kemampuan mereka dalam memberikan kepercayaan kepada customer.

5. Emphatyadalah perlakuan atau perhatian pribadi yang diberikan oleh providers kepada customers (dalam Ratminto, 2012:175).

Berdasarkan pendapat diatas, bahwa ukuran kinerja pelayanan terdiri dari tangibles, reliability, responsiveness, assurance, dan emphaty.Komponen tersebut merupakan satu kesatuan yang terintegrasi, artinya pelayanan menjadi tidak sempurna bila ada komponen yang kurang. Kualitas jasa atau layanan yang baik akan dapat memberikan kepuasan kepada masyarakat, dan dapat dilihat bahwa kepuasan pelangganlah yang harus diprioritaskan bukan keinginan penyedia jasa (pemerintah).

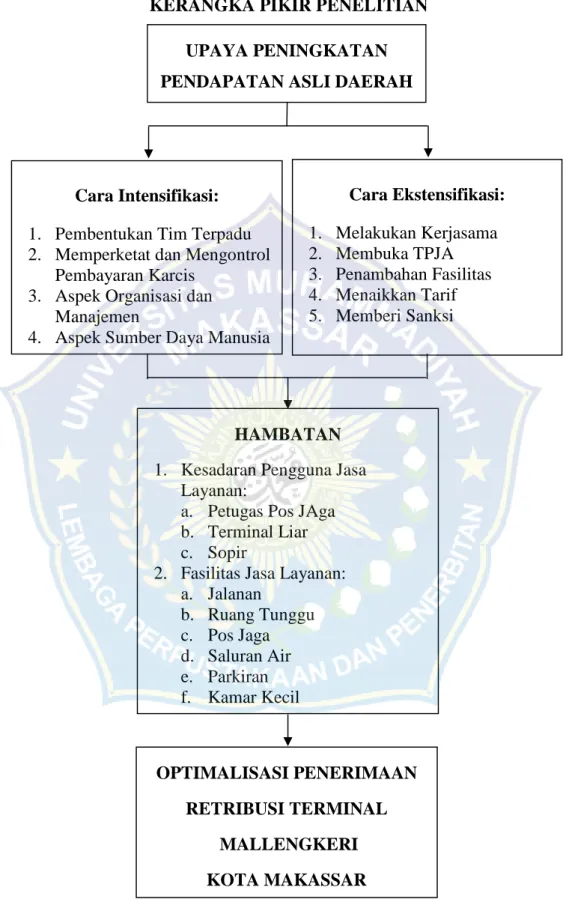

B. Kerangka Pikir

Retribusi terminal merupakan salah satu jenis retribusi daerah yang sangat potensial dan diharapkan dapat memberikan kontribusi terhadap Pendapatan Asli Daerah (PAD).Apabila penerimaan pendapatan daerah meningkat maka pembangunan akan terlaksana dengan baik, berarti membutuhkan biaya yang semakin meningkat pula, dimana biaya ini diperoleh dari pendapatan daerah termasuk didalamnya retribusi terminal. Kota Makassar merupakan salah satu daerah dalam wilayah provinsi Sulawesi Selatan dan Pemerintah Kota Makassar mempunyai prospek yang cukup baik dalam mengelolah retribusi terminal sebagai salah satu sumber Pendapatan Asli Daerah (PAD).

Kota Makassar membutuhkan biaya yang tidak sedikit jumlahnya. Oleh karena semakin meningkatnya pembangunan tersebut berarti membutuhkan biaya yang semakin meningkat pula dimana biaya ini diperoleh dari pendapatan daerah termasuk didalamnya retribusi terminal. Dalam pemungutan retribusi pemerintah Kota Makassar tidak lepas dari masalah yang merupakan penghambat dalam pemungutan retribusi tersebut.

Dengan demikan peningkatan pendapatan retribusi terminal tergantung pada upaya-upaya yang dilakukan oleh Dinas Perhubungan dan Unit Pelaksana Teknik Daerah (UPTD) Terminal yang bertugas menggali dan mengelolah sumber- sumber retribusi terminal. Berdasarkan dari konsep di atas, adapun bagan kerangka pikir penelitian Upaya Peningkatan Pendapatan Asli Daerah Melalui Penerimaan Retribusi di Terminal Mallengkeri Kota Makassar menurut Widayat (Halim, 2012: 205) sebagai berikut :

KERANGKA PIKIR PENELITIAN

Gambar 1. Kerangka Pikir

UPAYA PENINGKATAN PENDAPATAN ASLI DAERAH

HAMBATAN 1. Kesadaran Pengguna Jasa

Layanan:

a. Petugas Pos JAga b. Terminal Liar c. Sopir

2. Fasilitas Jasa Layanan:

a. Jalanan

b. Ruang Tunggu c. Pos Jaga d. Saluran Air e. Parkiran f. Kamar Kecil

OPTIMALISASI PENERIMAAN RETRIBUSI TERMINAL

MALLENGKERI KOTA MAKASSAR Cara Intensifikasi:

1. Pembentukan Tim Terpadu 2. Memperketat dan Mengontrol

Pembayaran Karcis 3. Aspek Organisasi dan

Manajemen

4. Aspek Sumber Daya Manusia

Cara Ekstensifikasi:

1. Melakukan Kerjasama 2. Membuka TPJA 3. Penambahan Fasilitas 4. Menaikkan Tarif 5. Memberi Sanksi

C. Fokus Penelitian

Berdasarkan dari judul dan teori yang digunakan, maka fokus penelitian yang akan di teliti yaitu untuk melihat upaya peningkatan Pendapatan Asli Daerah (PAD) melalui penerimaan retribusi di Terminal Mallengkeri Kota Makassar .

D. Deskripsi Fokus Penelitian

Berdasarkan dari kerangka pikir diatas, adapun deskripsi fokus penelitian adalah sebagai berikut:

1. Terminal adalah sebagai tempat perpindahan orang antar moda serta konsolidasi kendaraan sarana transportasi.

2. Cara instensifikasi dengan pembentukan tim terpadu, memperketat dan mengontrol pembayaran karcis, aspek organisasi dan manajemen, dan aspek sumber daya manusia.

3. Cara Ekstensifikasi dengan melakukan kerjasama yang baik dengan Tim Terpadu, membuka beberapa tempat pemungutan tarif jasa angkutan (TPJA), penambahan fasilitas, menaikkan tarif, dan memberi sanksi.

4. Kesadaran pengguna jasa layanan masih kurang dalam hal menjaga kebersihan dan ketertiban dalam menggunakan fasilitas terminal.

1. Petugas pos jaga yang melakukan kecurangan dengan sistem kekeluargaan dan tidak memberikan tanda bukti karcis kepada pengguna jasa layanan.

2. Adanya terminal liar yang mengakibatkan tidak berfungsinya terminal induk dan jalur keluar masuk dengan baik, juga mobil plat hitam (kendaraan pribadi/ rental) yang mengambil penumpang.

3. Sopir yang tidak membayar sesuai dengan tarif retribusi yang telah ditentukan.

4. Jalanan yang masih rusak karena selama dalam kurung waktu belum pernah diperbaiki sampai dengan saat ini

5. Pos jaga dan ruang tunggu yang tidak layak pakai membuat para pengguna jasa layanan tidak betah tinggal lama duduk di Terminal.

6. Saluran air yang tidak terawat dengan baik sehingga menyebabkan banjir saat musim hujan.

7. Parkiran tidak tertata dengan baik sehingga para penumpang kebingungan dimana mereka akan duduk menunggu jemputannya datang serta para pengendara juga bingung di mana akan memarkirkan kendaraannya karena tidak adanya rambu-rambu.

8. Kamar kecil kotor sehingga para pengguna jasa layanan merasa jijik untuk menggunakannya.

9. Apabila Pendapatan Asli Daerah (PAD) meningkat melalui penerimaan retribusi maka akan mendorong percepatan perbaikan fasilitas publik seperti jalanan, pos jaga, ruang tunggu, saluran air, parkiran, dan kamar kecil yang terjangkau dengan mudah, bersih, tertata, sejuk sehingga para pengguna jasa layanan merasa nyaman dan puas.

BAB III

METODE PENELITIAN

A. Waktu dan Lokasi Penelitian

Waktu penelitian ini dimulai dari bulan November sampai Januari 2015 dan berlokasi di Terminal Mallengkeri Kota Makassar. Terminal Unit Tamalate/

Mallengkeri berada di Jalan Mallengkeri Raya No. 18, Kelurahan Mangasa, Kecamatan Tamalate Kota Makassar. Terminal Unit Tamalate/ Mallengkeri berbatasan dengan:

Sebelah Utara : Berbatasan dengan Kabupaten Gowa Sebelah Timur : Berbatasan dengan Kelurahan Rappocini Sebelah Selatan : Berbatasan dengan Kelurahan Mangasa Sebelah Barat : Berbatasan dengan Kelurahan Mangasa

Alasan penulis memilih penelitian ini adalah mengingat bahwa terminal sebagai pusat kedatangan dan pemberangkatan transportasi dari wilayah lain di Kota Makassar dan untuk mengetahui upaya peningkatan pendapatan asli daerah melalui penerimaan retribusi terminal di Terminal Mallengkeri Kota Makassar.

B. Jenis dan Tipe Penelitian 1. Jenis Penelitian

Jenis penelitian ini adalah kualitatif yang menggambarkan secara deskriptif sebagai fokus penelitian berdasarkan data yang diolah yang berkaitan dengan upaya peningkatan pendapatan asli daerah melalui penerimaan retribusi terminal Mallengkeri Kota Makassar.

32

2. Tipe Penelitian

Tipe penelitian yang digunakan dalam penelitian ini adalah deskriptif dengan pendekatan kualitatif yaitu menghadirkan gambaran tentang situasi atau fenomena sosial secara detail. Yang bertujuan mendeskripsikan sesuatu secara jelas terhadap masalah upaya peningkatan pendapatan asli daerah melalui penerimaan retribusi terminal Mallengkeri Kota Makassar.

C. Sumber Data

Sehubungan dengan permasalahan penelitian maka data yang diperlukan dalam penelitian ini adalah:

1. Data primer

Data primer adalah data yang langsung dikumpulkan dari informan.

Data ini diperoleh dari hasil observasi dan wawancara langsung dengan informan melalui daftar pertanyaan wawancara yang dicatat oleh peneliti secara langsung tentang upaya peningkatan pendapatan asli daerah melalui penerimaan retribusi terminal.

2. Data sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung kepada obyek penelitian yang dapat berupa dokumen, buku, catatan- catatan, makalah, laporan, arsip, monografi, dan lain-lain, terutama yang berkenaan dengan upaya peningkatan pendapatan asli daerah melalui penerimaan retribusi terminal.

D. Informan Penelitian

Informan penelitian adalah orang yang dimanfaatkan untuk memberikan informasi tentang situasi dan kondisi latar belakang penelitian. Informan merupakan orang yang benar-benar mengetahui permasalahan yang akan diteliti, dalam penelitian ini terdapat informan utama yang terdiri dari tujuh orang dengan tujuan untuk mengetahui upaya peningkatan Pendapatan Asli Daerah melalui penerimaan retribusi serta tanggapannya terhadap penerimaan jasa layanan yang diberikan setelah membayar retribusi/ pajak di Terminal Mallengkeri Kota Makassar, yaitu:

a. Kepala Unit Terminal Tamalate/ Mallengkeri 1 Orang b. Kepala Seksi Administrasi dan Kepegawaian 1 Orang c. Pegawai Pengawas Pos Jaga Terminal 1 Orang

d. Sopir Panther 1 Orang

e. Tukang Bentor 1 Orang

f. Penumpang 1 Orang

g. Pedagang/ Penjual 1 Orang

Jumlah 7 Orang

E. Teknik Pengumpulan Data

Pengumpulan data merupakan langkah yang sangat penting dalam penelitian, karena itu seorang peneliti harus terampil dalam mengumpulkan data agar mendapatkan data yang valid. Pengumpulan data adalah prosedur yang sistematis dan standar untuk memperoleh data yang diperoleh. Teknik yang digunakan untuk memperoleh data-data dilapangan antara lain:

+ +

1. Observasi

Observasi adalah pengumpulan data yang dikumpulkan secara langsung dengan cara melakukan pengamatan langsung terhadap cara kerja aparat dalam melayani masyarakat. Serta langsung pada instansi terkait pada yang ada kaitannya langsung dengan masalah yang akan diteliti guna melengkapi data yang diperoleh dari teknik wawancara dan teknik dokumentasi.

2. Wawancara

Wawancara adalah proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab, sambil bertatap muka antara pewawancara dengan informan dengan menggunakan alat yang dinamakan interview guide (pedoman wawancara/ daftar pertanyaan) yang telah

disiapkan. Tujuan penulis menggunakan metode ini, untuk memperoleh data secara jelas dan konkrit tentang perilaku kebiasaan dalam upaya peningkatan pendapatan asli daerah melalui penerimaan retribusi terminal di Terminal Mallengkeri Kota Makassar.

3. Dokumentasi

Dokumentasi adalah bahan baik melalui kajian literature Undang- Undang, Dokumen, Surat-Surat, Keputusan-Keputusan, Majalah, Surat Kabar, dan Foto-Foto di lokasi penelitian. Pencatatan berupa pengumpulan data dengan cara mencatat data yang telah ada pada instansi terkait yang belum tercantum didalam pedoman wawancara. Tujuan digunakan metode ini untuk memperoleh data secara jelas dan konkrit yang ada kaitannya dengan

masalah yang diteliti yang dimaksudkan disini adalah laporan keuangan Terminal Metro Makassar yang diteliti.

F. Teknik Analisis Data

Untuk menganalisa data yang diperoleh tentang Upaya Pendapatan Asli Daerah Melalui Penerimaan Retribusi Terminal, maka menggunakan metode teknik deskriptif kualitatif. Dimana cara menganalisa data dilakukan dengan menganalisa hasil olahan data tersebut diinterprestasikan dalam bentuk narasi untuk diambil suatu kesimpulan hasil penelitian dan selanjutnya penulis mengemukakan beberapa saran untuk direkomendasi kepada pihak-pihak yang terkait dengan hasil penelitian ini.

G. Keabsahan Data

Dalam pengujian pengabsahan data, peneliti menggunakan validitas data sebagai alat pembuktian bahwa data yang diperoleh peneliti sesuai dengan apa yang benar-benar terjadi dilapangan. Untuk menguji validitas data maka peneliti menggunakan metode triangulasi, yaitu:

1. Triangulasi Sumber

Triangulasi sumber untuk menguji kredibilitas data dilakukan dengan cara mengecek data yang diperoleh melalui beberapa sumber.

2. Triangulasi Teknik

Triangulasi teknik untuk menguji kredibilitas data dilakukan dengan cara mengecek data kepada sumber yang sama dengan teknik yang berbeda.

3. Triangulasi Waktu

Triangulasi waktu untuk menguji kredibilitas data dilakukan dengan pengecekan data melalui wawancara, observasi, dan teknik lain dalam waktu atau situasi yang berbeda (Sugiono, 2012: 241)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Lokasi Penelitian

1. Sejarah Singkat Terminal Makassar Metro

Berdasarkan Undang-undang Nomor 5 tahun 1962 tentang Perusahaan Daerah mengatur antara lain bahwa Perusahaan Daerah didirikan berdasarkan Peraturan Daerah yang berlaku setelah mendapat pengarahan dari pejabat yang berwenang.

Atas dasar tersebut dan latar belakang kebutuhan peningkatan pelayanan kepada masyarakat sesuai dengan perkembangan kota yang semakin pesat pada berbagai bidang antara lain perluasan efesiensi dan efektivitas kerja unit-unit organisasi pemerintah kota Ujung Pandang agar dapat dicapai daya guna dan hasil guna yang sebesar-besarnya.

Sebelum ditetapkannya peraturan daerah ini, pengelolaan terminal dilaksanakan oleh Unit Pelaksanaan Teknis Daerah (UPTD) Terminal Lalu Lintas dan Angkutan Jalan Kota Ujung Pandang, sehingga dikandung maksud untuk merubah dan sekaligus meningkatkan pemberdayaan kelembagaan melalui pembentukan suatu daerah yang secara otonomi mengatur kearah yang lebih luas dengan orientasi dibidang usaha untuk memperoleh hasil profit secara lebih optimal yang pada akhirnya dapat mencapai daya guna dan hasil guna kepada masyarakat. Dengan dibentuknya perubahan perusahaan daerah Terminal Makassar Metro dapat diharapkan usaha untuk meningkatkan mobilitas usaha,

38

kegiatan unit organisasi dapat dicapai termasuk di dalamnya usaha peningkatan modal yang selama ini masih tergantung dalam Anggaran Pemerintah Daerah.

Dengan otonominya yang luas tersebut realisasinya didasarkan atas ketentuan-ketentuan peraturan daerah ini, Perusahaan Daerah dapat mengadakan hubungan-hubungan penting dengan pihak ketiga setelah memperoleh persetujuan sesuai mekanisme peraturan perundang-undangan yang berlaku.

Secara khusus kedudukan Perusahaan Daerah Terminal Makassar Metro (PDTMM) didasrkan pada peraturan daerah kota Makassar No.16 tahun 1999 tentang pendirian Perusahaan Terminal Makassar Metro (Lembaran Daerah Kota Makassar No. 16 tahun 1999 seri D Nomor 3) sebagaimana telah diubah dengan peraturan daerah Kota Makassar Nomor 14 tahun 2006 (Lembaran Daerah Kota Makassar No. 14 tahun 2006). Disamping itu pengelolaannya didasarkan pada Peraturan Daerah kota Makassar Nomor 15 tahun 2006 tentang pengelolaan terminal penumpang (Lembaran daerah kota Makassar Nomor 15 tahun 2006).

Adapun organisasi dan tata kerja, tugas pokok dan fungsinya diatur dalam Peraturan Daerah Nomor 16 tahun 1999 tentang Organisasi dan Tata Kerja, Tugas Pokok dan tugasnya adalah pemberian jasa terminal terhadap sarana angkutan darat antar provinsi dan antar kabupaten di Sulawesi serta Peraturan Daerah Kota Makassar Nomor 13 tahun 2000 tentang ketentuan-ketentuan pokok badan pengawas, direksi dan kepegawaian perusahaan daerah Terminal Makassar Metro.

PD. Terminal Makassar Metro berada dalam wilayah Kota Makassar tepatnya Jalan Kapasa Raya No. 33 Kelurahan Daya Kecamatan Biringkanaya Kota Makassar. PD. Terminal Makassar Metro dipimpin oleh seorang Direktur Utama