PENGARUH MANAGERIAL OWNERSHIP, FREE AGENT, PROFITABILITAS DAN LIKUIDITAS TERHADAP

KEBIJAKAN HUTANG PADA PERUSAHAAN FARMASI YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE 2014-2018

OLEH

ELZELYTA NURILLAH SIREGAR 180521044

PROGRAM STUDI STRATA-1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

PENGARUH MANAGERIAL OWNERSHIP, FREE AGENT, PROFITABILITAS DAN LIKUIDITAS TERHADAP

KEBIJAKAN HUTANG PADA PERUSAHAAN FARMASI YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE 2014-2018

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Managerial Ownership, Free Agent, Profitabilitas dan Likuiditas terhadap Kebijakan Hutang pada perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia periode 2014- 2018. Penelitian ini merupakan penelitian asosiatif yang bersifat kausal. Jenis data yang digunakan adalah data kuantitatif yang diperoleh dari laporan keuangan perusahaan yang telah diaudit pada Bursa Efek Indonesia selama periode penelitian. Jumlah populasi perusahaan tersebut adalah sebanyak 10 perusahaan.

Berdasarkan metode purposive sampling jumlah observasi yang memenuhi kriteria sampel adalah sebanyak 7 perusahaan. Teknik analisis yang digunakan adalah teknik regresi linear berganda. Hasil penelitian ini menunjukkan bahwa Managerial Ownership, Free Agent, Profitabilitas, Likuiditas secara serempak berpengaruh signifikan terhadap Kebijakan Hutang. Hasil uji parsial menunjukkan bahwa Managerial Ownership berpengaruh positif dan signifikan terhadap Kebijakan Hutang, Likuiditas berpengaruh positif dan tidak signifikan terhadap Kebijakan Hutang. Free Agent dan Profitabilitas berpengaruh negatif dan signifikan terhadap Kebijakan Hutang, pada perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia periode 2014-2018.

Kata kunci: Managerial Ownership, Free Agent, Profitabilitas, Likuiditas dan Kebijakan Hutang

ABSTRACT

THE EFFECT OF MANAGERIAL OWNERSHIP, FREE AGENT, PROFITABILITY AND LIQUIDITY AGAINST DEBT POLICY

IN COMPANIES PHARMACEUTICALS LISTED ON INDONESIA STOCK EXCHANGE

PERIOD 2014-2018

This study aims to determine and analyze the influence of Managerial Ownership, Free Agent, Profitability and Liquidity on the Debt Policy on Pharmaceutical companies listed on the Indonesia Stock Exchange for the period 2014-2018. This research is an associative research which is causal in nature. The type of data used is quantitative data obtained from the company's audited financial statements on the Indonesia Stock Exchange during the study period. The total population of the company is 10 companies. Based on the purposive sampling method the number of observations that meet the sample criteria is 7 companies. The analysis technique used is multiple linear regression techniques. The results of this study indicate that Managerial Ownership, Free Agent, Profitability, Liquidity simultaneously have a significant effect on the Debt Policy. Partial test results show that Managerial Ownership has a positive and significant effect on the Debt Policy, Liquidity has a positive and not significant effect on the Debt Policy. Free Agent and Profitability have a negative and significant effect on the Debt Policy, on Pharmaceutical companies listed on the Indonesia Stock Exchange in the 2014- 2018 period.

Key Words: Managerial Ownership, Free Agents, Profitability, Liquidity and Debt Policy

KATA PENGANTAR

Segala puji syukur peneliti panjatkam kepada Allah Subhanahu Wa Ta’ala atas segala rahmat dan karunia-Nya peneliti masih diberikan kesehatan sehingga dapat menyelesaikan skripsi yang berjudul “Pengaruh Managerial Ownership, Free Agent, Profitabilitas Dan Likuiditas Terhadap Kebijakan Hutang Pada

Perusahaan Farmasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2014- 2018” Tujuan penulisan skripsi ini adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini, peneliti mengucapkan Terimakasih yang tak terhingga peneliti sampaikan kepada kedua orang tua yakni, Yayah Ir.

Muhammad Porkas Siregar dan Mamah Ir. Elfina Maduma H yang selalu mendukung dalam doa, telah memberikan semangat, motivasi, dan dukungan sehingga peneliti dapat menyelesaikan skripsi dan studi dengan sebaik-baiknya.

Peneliti menyadari bahwa penulisan skripsi ini telah banyak mendapat bantuan dan dukungan baik secara moril maupun materil. Maka pada kesempatan ini, peneliti menyampaikan rasa terimakasih yang setulus-tulusnya kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Ja’far Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Program Studi S-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, selaku Dosen Pembimbing yang telah meluangkan banyak waktu dan memberikan arahan, bimbingan,

motivasi, dan saran kepada peneliti dalam menyelesaikan skripsi ini.

4. Ibu Ariyanti Sariartha Sianipar, SE, M.Sc, selaku Dosen Penguji I dan Ibu Beby Kendida Hasibuan, SE, M.Si, selaku Dosen Penguji II yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

5. Bapak dan Ibu Dosen, seluruh staf serta pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Kepada adik saya Ahmad Naufal Al-Arif Siregar dan Elmaydina Nadhifa Terimakasih untuk dukungan doa, semangat dan motivasinya dalam menyelesaikan Skripsi ini.

7. Teman seperjuangan jurusan Manajemen Ekstensi Angkatan 2018, Manajemen Keuangan dan terkhusus teman-teman satu dosen pembimbing.

8. Kepada sahabat peneliti: Farikha Rahman, Putri Riani Dewi, Fabian Honein Ilham Akbar, Maulana Ichsan, Afriani Sarah, Marti Latifolia, Chairun Marissa, Tiffany Karina, Rijal Balatif, Isti Chairah, Rizky Ramadhani, Miftahul Husna dan Rizki Arhan. Terimakasih atas doanya serta yang selalu memotivasi dan memberikan semangat dalam pengerjaan skripsi ini.

9. Pihak-pihak yang tidak bisa disebutkan satu-persatu.

Medan, Mei 2020 Peneliti

Elzelyta Nurillah Siregar NIM. 180521044

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 12

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

2.1 Landasan Teori ... 14

2.1.1 Kebijakan Hutang ... 14

2.1.2 Teori Kebijakan Hutang ... 16

2.1.3 Managerial Ownership ... 19

2.1.4 Free Agent ... 21

2.1.5 Profitabilitas ... 21

2.1.6 Likuiditas ... 22

2.2 Penelitian Terdahulu ... 23

2.3 Kerangka Konseptual ... 27

2.3.1 Pengaruh Managerial Ownership terhadap Kebijakan Hutang ... 27

2.3.2 Pengaruh Free Agent terhadap Kebijakan Hutang ... 28

2.3.3 Pengaruh Profitabilitas terhadap Kebijakan Hutang ... 28

2.3.4 Pengaruh Likuiditas terhadap Kebijakan Hutang ... 30

2.4 Hipotesis ... 31

BAB III METODE PENELITIAN ... 32

3.1 Jenis Penelitian ... 32

3.2 Tempat dan Waktu Penelitian ... 32

3.3 Batasan Operasional ... 32

3.4 Operasionalisasi Variabel ... 33

3.5 Populasi dan Sampel ... 36

3.5.1 Populasi ... 36

3.5.2 Sampel... 37

3.6 Jenis dan Sumber Data ... 38

3.8 Teknik Analisis Data ... 38

3.8.1 Analisis Deskriptif ... 38

3.8.2 Analisis Regresi Linier Berganda ... 39

3.9 Uji Asumsi Klasik ... 40

3.9.1 Uji Normalitas ... 40

3.9.2 Uji Multikolineritas ... 41

3.9.3 Uji Heteroskedastisitas... 41

3.10 Pengujian Hipotesis ... 42

3.10.1 Uji F ... 42

3.10.2 Uji T ... 42

BAB IV HASIL DAN PEMBAHASAN ... 45

4.1 Analisis Deskripsi Perusahaan ... 49

4.2 Analisis Statistik Deskriptif ... 49

4.3 Analisis Regresi Linear Berganda ... 50

4.4 Uji Asumsi Klasik ... 52

4.4.1 Uji Normalitas ... 52

4.4.2 Heteroskedastisitas ... 53

4.4.3 Multikolineritas ... 53

4.4.4 Autokorelasi ... 54

4.5 Pengujian Hipotesis ... 54

4.5.1 Uji Signifikan Secara Serempak (Uji-F) ... 54

4.5.2 Uji Signifikan Secara parsial (Uji-t) ... 55

4.6 Pembahasan ... 57

4.6.1 Analisis Pengaruh Managerial Ownership terhadap Kebijakan Hutang... 57

4.6.2 Analisis Pengaruh Free Agent terhadap Kebijakan Hutang ... 57

4.6.3 Analisis Pengaruh Profitabilitas terhadap Kebijakan Hutang ... 58

4.6.4 Analisis Pengaruh Likuiditas terhadap Kebijakan Hutang ... 59

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Saran ... 61

DAFTAR PUSTAKA ... 63

DAFTAR LAMPIRAN ... 66

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 23

3.1 Operasionalisasi Variabel ... 35

3.2 Populasi Penelitian ... 36

3.3 Kriteria Pengambilan Sampel ... 37

3.4 Daftar Sampel ... 37

DAFTAR GAMBAR

No. Tabel Judul Halaman

1.1 Hasil Perhitungan ROE Pada Perusahaan Farmasi ... 2

1.2 Hasil Perhitungan CR Pada Perusahaan Farmasi ... 3

1.3 Hasil Perhitungan DER Pada Perusahaan Farmasi ... 4

2.1 Kerangka Konseptual ... 31

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Hasil Perhitungan tiap variabel ... 62

2 Daftar Sampel ... 62

3 Analisis Statistik Deskriptif ... 63

4 Analisis Regresi Linear Berganda ... 63

5 Uji Normalitas ... 63

6 Heteroskedastisitas ... 64

7 Multikolinearitas ... 64

8 Autokorelasi ... 64

9 Uji Signifikan Secara Serempak (Uji-F) ... 65

10 Uji Signifikan Secara parsial (Uji-t) ... 65

BAB I PENDAHULUAN

1.1 Latar Belakang

Perusahaan farmasi atau perusahaan obat-obatan adalah perusahaan bisnis komersial yang fokus dalam meneliti, mengembangkan dan mendistribusikan obat, terutama dalam hal kesehatan. Bila dilihat secara global, perusahaan farmasi merupakan perusahaan yang memiliki pasar yang besar. Pasar farmasi Indonesia tahun 2015 tumbuh 11,8% menjadi US$ 4,6 miliar atau setara Rp 56 triliun dibanding tahun lalu, menurut International Pharaceutical Manufacture Group (IPMG, 2015). Perkiraan nilai pasar mencerminkan belanja farmasi sebesar (US$

19 per kapita per tahun, dengan perusahaan nasional menguasai 70% pasar. Tahun 2016 penjualan industri farmasi diperkirakan mencapai Rp 62 triliun dan akan naik sampai Rp 72 triliun. Hal ini menandakan perusahaan farmasi merupakan industri yang besar dan terus berkembang. Sehingga industri farmasi menjadi salah satu prioritas sektor yang ditingkatkan pada tahun 2018 karena dianggap telah memberikan kontribusi signifikan terhadap pertumbuhan perekonomian Indonesia. Atas dasar inilah peneliti ingin mengambil perusahaan farmasi sebagai objek yang diteliti. Kebijakan hutang adalah kebijakan yang diambil oleh manajer untuk menggunakan sejumlah hutang dalam komponen struktur modal perusahaan (Anom, 2002)

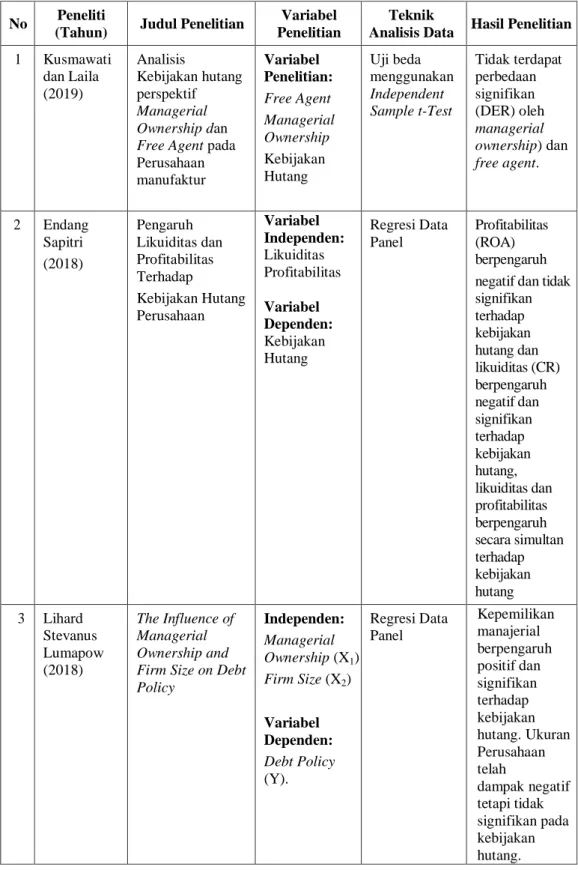

Dalam penelitian ini, variabel Profitabilitas menggunakan proksi Return on Equity (ROE) untuk mengukur variabel kebijakan hutang. Maka diperoleh nilai ROE perusahaan farmasi sebagai berikut:

2015 2016 2017 2018

INAF 1.11 18.81 12.22 3.05

KLBF -3.02 18.86 11.77 4.88

TSPC -8.79 17.66 10.97 6.55

PYFA -7.14 12.58 8.15 3.8

-15 -10 -5 0 5 10 15 20 25

Return on Equity (%)

INAF KLBF TSPC PYFA

Sumber: www.idx.co.id (2019)

Gambar 1.1

Hasil perhitungan ROE pada perusahaan farmasi

Berdasakan Gambar 1.1 diperoleh nilai Return on Equity (ROE) pada perusahaan farmasi periode 2015-2018. Pada perusahaan INAF mengalami kenaikan return on equity di tahun 2015-2016 sebesar 17,7 persen. Pada tahun 2016-2018 mengalami penurunan sebesar 15,76 persen. Pada perusahaan KLBF mengalami kenaikan di tahun 2015-2016 sebesar 15,84 persen. Pada tahun 2016- 2018 mengalami penurunan sebesar 13,98 persen. Pada perusahaan TSPC mengalami kenaikan di tahun tahun 2015-2016 sebesar 26,45 persen. Pada tahun 2016-2018 mengalami penurunan sebesar 11.11 persen. Pada perusahaan PYFA mengalami kenaikan di tahun 2015-2016 sebesar -19,72 persen. Pada tahun 2016- 2018 mengalami penurunan sebesar 8,78 persen.

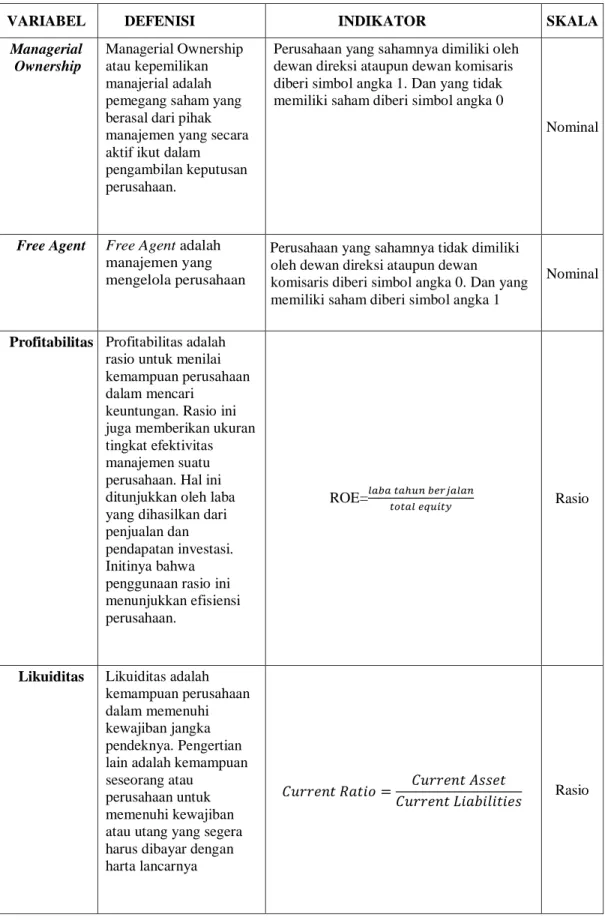

Dalam penelitian ini variabel likuiditas diproksikan dengan menggunakan rasio lancar (current ratio). Rasio lancar dihitung sebagai hasil bagi

2015 2016 2017 2018

INAF 126.15 121.08 104.22 99.52

KLBF 369.78 413.11 450.94 425.24

TSPC 253.76 265.21 252.14 265.33

PYFA 199.12 219.08 352.28 269.63

500 100150 200250 300350 400450 500

Current Ratio (%)

INAF KLBF TSPC PYFA

antara total aset lancar dengan total kewajiban lancar (Hery, 2016). Maka diperoleh nilai current ratio perusahaan farmasi 2015-2018 sebagai berikut:

Sumber: www.idx.co.id (2019)

Gambar 1.2

Hasil perhitungan Current Ratio pada perusahaan farmasi

Berdasakan Gambar 1.2 diperoleh nilai Current Ratio pada perusahaan farmasi periode 2015-2018. Pada perusahaan INAF mengalami penurunan Current Ratio di tahun 2015-2018 sebesar 26,63 persen. Pada perusahaan KLBF mengalami kenaikan di tahun 2015-2017 sebesar 81,16 persen, namun pada tahun 2017-2018 terjadi penurunan sebesar 25,7 persen hingga tahun 2018. Pada perusahaan TSPC di tahun 2015-2016 terjadi kenaikan 11,45 persen, namun di tahun 2016-2017 terjadi penurunan 13,07 persen, kemudian terjadi kenaikan kembali pada tahun 2017-2018 yaitu sebesar 13,19 persen. Pada perusahaan PYFA ditahun 2015-2017 mengalami kenaikan sebesar 70,51 persen, namun di tahun 2017-2018 mengalami penurunan sebesar 82,65 persen.

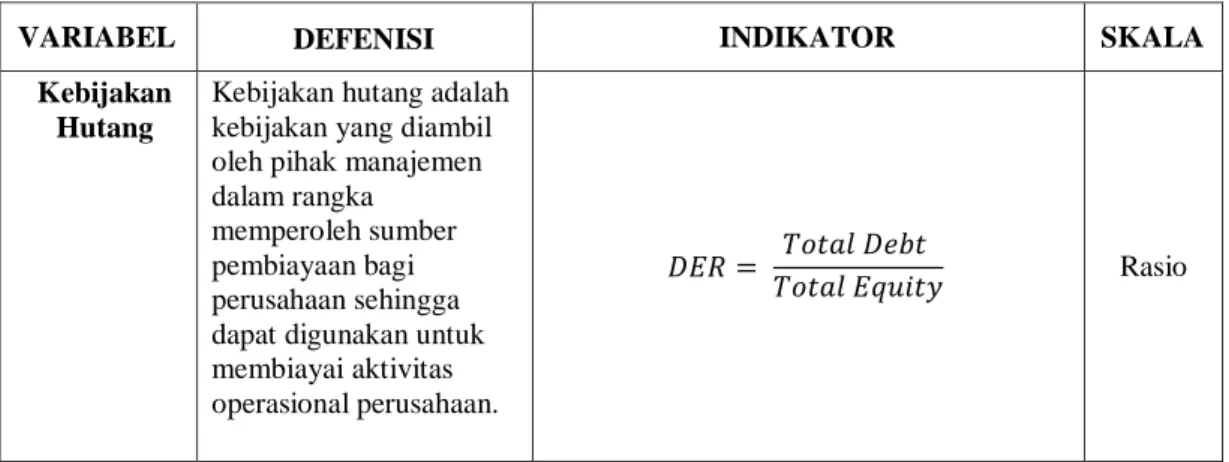

2015 2016 2017 2018

INAF 1.59 1.4 1.91 2.1

KLBF 0.25 0.22 0.2 0.2

TSPC 0.45 0.42 0.46 0.43

PYFA 0.58 0.58 0.47 0.66

0 0.5 1 1.5 2 2.5

Debt to Equity Ratio (X)

INAF KLBF TSPC PYFA

Debt to Equity Ratio (DER) merupakan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan apakah perusahaan tersebut lebih banyak menggunakan modalnya atau utangnya untuk mendanai kegiatan usahanya (Syahyunan, 2013).

Sektor farmasi dapat digambarkan dengan menggunakan salah satu metode yaitu pengamatan terhadap perusahaan farmasi yang terdaftar di Bursa Efek Indonesia (BEI) dapat diketahui bahwa variabel kebijakan hutang yang diproksikan dengan DER (Debt to Equity Ratio) tahun 2015-2018 berfluktuasi dari tahun ke tahun. Hal ini dapat dilihat pada Tabel 1.3 sebagai berikut:

Sumber: www.idx.co.id (2019)

Gambar 1.3

Hasil perhitungan DER pada perusahaan farmasi

Berdasakan Gambar 1.3 diperoleh nilai Debt to Equity Ratio (DER) pada perusahaan farmasi periode 2015-2018. Pada perusahaan INAF mengalami penurunan Debt to Equity Ratio di tahun 2015-2016 sebesar 0,19 kali. Pada tahun

2016-2018 mengalami kenaikan sebesar 0,7 kali. Pada perusahaan KLBF mengalami penurunan di tahun 2015-2017 sebesar 0,3 kali, namun pada tahun 2017-2018 tidak terjadi perubahan yaitu tetap sebesar 0,20. Pada perusahaan TSPC di tahun 2015- 2016 mengalami penurunan sebesar 0,03 kali, pada tahun 2016-2017 mengalami kenaikan sebesar 0,04 kali, pada tahun 2017-2018 mengalami penurunan sebesar 0,03 kali. dan pada perusahaan PYFA ditahun 2015-2016 tidak mengalami perubahan yaitu sebesar 0.58, namun pada tahun 2016-2017 mengalami penurunan sebesar 0,11 dan ditahun 2017-2018 mengalami kenaikan sebesar 0,19 kali.

Manager cenderung menggunakan hutang yang besar untuk membiayai kegiatan operasional perusahaan, hal tersebut berkaitan dengan kontrol manager.

Dalam mengurangi penggunaan hutang tersebut yang dilakukan oleh manajer maka dengan meningkatkan kepemilikan saham manajerial. Adanya peningkatan tersebut memaksa manajer untuk menaggung resiko sebagai konsekuensi dari setiap keputusannya. Dengan meningkatkan kepemilikan Penyebab konflik kepentingan antara manager dengan pemegang saham atau pemilik ini diantaranya adalah keputusan dalam hal pendanaan perusahaan. Menurut Kusnaeni (2012), sumber pendanaan perusahaan terdiri 2 hal, yaitu sumber intern dan sumber ekstern. Sumber 2 intern merupakan sumber utama dalam perusahaan untuk membiayain investasi dalam aktiva tetap atau pengeluaran modal, terutama untuk perusahaan yang mempunyai resiko usaha besar. Sedangkan dana yang berasal dari ekstern meliputi hutang dan modal dari pemilik perusahaan. Pendanaan perusahaan dari luar atau hutang ini perlu dipertimbangkan oleh perusahaan jika pendanaan yang berasal dari modal sendiri mengalami kekurangan atau defisit.

Managerial ownership merupakan kepemilikan saham perusahaan oleh pihak manajemen yaitu dewan direksi atau dewan komisaris. Dengan adanya managerial ownership maka diharapkan persepsi antara pemegang saham dengan manajer akan relatif sama, karena manajer memiliki dua fungsi utama sekaligus yakni sebagai pengelola perusahaan dan pemilik perusahaan. Managerial ownership akan mendorong pihak manajer untuk bertindak sejalan dengan keinginan pemegang saham dengan meningkatkan kinerja dan tanggung jawab dalam mencapai kemakmuran pemegang saham. Manajer akan merasakan langsung manfaat dari setiap keputusan yang diambil dan juga kerugian yang timbul apabila membuat keputusan yang salah. Diharapkan manajer semakin berhati-hati dalam mengambil kebijakan yang bersifat oportunistik karena manajer akan ikut menanggung konsekuensi dari apa yang diputuskannya (Kusmawati, 2019). Keputusan dan aktivitas manajer yang memiliki saham perusahaan tentu akan berbeda dengan manajer yang murni sebagai manajer tanpa ada kepemilikan saham perusahaan.

Manajer yang memiliki saham perusahaan (managerial ownership) tentu akan menselaraskan kepentingannnya sebagai manajer dengan kepentingannya sebagai pemegang saham. Sementara manajer yang tidak memiliki saham perusahaan yang disebut dengan free agent, terdapat kemungkinan hanya mementingkan kepentingannya sendiri (Christiawan & Tarigan, 2007).

Beberapa kebijakan perusahaan dibidang keuangan yang dapat diputuskan oleh manajer, baik managerial ownership maupun free agent yaitu kebijakan investasi, kebijakan deviden dan kebijakan hutang (Weston & Copeland, 1997).

Kaitannya dengan kebijakan hutang, managerial ownership akan cenderung mengurangi penggunaan hutang. Sebagai seorang manajer sekaligus pemegang saham, ia tidak ingin perusahaan mengalami kesulitan keuangan atau bahkan kebangkrutan. Kesulitan keuangan atau kebangkrutan usaha akan merugikan ia sebagai manajer atau sebagai pemegang saham. Sebagai manajer akan kehilangan insentif dan pemegang saham, akan kehilangan return bahkan dana yang diinvestasikan. Cara untuk menurunkan resiko ini adalah dengan menurunkan tingkat debt yang dimiliki perusahaan. Debt yang tinggi akan meningkatkan resiko kebangkrutan perusahaan, karena perusahaan mengalami financial distress.

Karena itulah maka manajer akan berusaha menekan jumlah debt serendah mungkin (Kusmawati, 2019).

Pihak-pihak yang mendukung perusahaan diantaranya adalah principal dan free agent. Principal adalah pemegang saham dan free agent adalah manajemen yang mengelola perusahaan (Wahidahwati, 2002). Hubungan antara keduanya dijelaskan dalam suatu teori yang disebut dengan teori keagenan (agency theory). Teori keagenan yaitu teori yang menjelaskan tentang pemisahan antara fungsi pengelolaan (manajer) dengan fungsi kepemilikan (pemegang saham) dalam suatu perusahaan. Pemisahan yang jelas antara principal dan free agent menimbulkan suatu masalah yang disebut dengan agency conflict. Agency conflict terjadi antara pemegang saham dengan manajer, tetapi kadangkala manajer memiliki pemikiran lain yang seolah-olah dianggap bertentangan dengan pencapaian tujuan tersebut.

Perbedaan pemikiran tersebut mengakibatkan assymmetric information

diantara manajer dan pemegang saham. Manajer merasa bahwa manajer lebih mengetahui tentang kondisi perusahaan yang sebenarnya dibandingkan pemegang saham. Sehingga manajer sering membuat keputusan yang dianggapnya baik, tetapi kadangkala pemikiran tersebut bertentangan dengan pemikiran pemegang saham (Anom, 2002).

Beberapa kebijakan perusahaan dibidang keuangan yang dapat diputuskan oleh manajer, baik managerial ownership maupun free agent yaitu kebijakan investasi, kebijakan deviden dan kebijakan hutang (Weston &

Copeland, 1994). Managerial ownership dalam kaitannya dengan kebijakan hutang (leverage) mempunyai peranan penting, yaitu mengendalikan keuangan perusahaan agar sesuai dengan keinginan pemegang saham atau sering disebut dengan bonding mechanism. Bonding mechanism berusaha menyamakan kepentingan dari pemegang saham dengan kepentingan manajemen melalui program-program yang mengikat kekayaan pribadi manajer ke dalam kekayaan perusahaan (Jogiyanto, 2005). Sama halnya dengan managerial ownership, free agent juga berperan penting dalam mengendalikan keuangan perusahaan, karena salah satu keputusan manajemen yang harus diambil oleh manajer adalah keputusan pendanaan (Husnan & Suad, 2000).

Begitu pentingnya peranan managerial ownership dan free agent dalam mengendalikan keuangan perusahaan, maka managerial ownership akan cenderung mengurangi penggunaan hutang. Hal ini sesuai dengan hasil penelitian Friend & Lang, Jensen, Soberg & Zorn (dalam Masdupi, 2005) dan Bhatala et al (dalam Wahidahwati, 2002) yang menyatakan bahwa managerial

ownership berhubungan negatif dengan tingkat hutang. Risiko yang mungkin dialami perusahaan jika menggunakan hutang relatif tinggi adalah meningkatnya beban bunga yang harus ditanggung perusahaan, sehingga perusahaan akan menghadapi risiko ketidakmampuan membayar hutang.

Risiko yang kedua, penggunaan lebih banyak hutang disisi lain juga akan mempengaruhi besarnya tingkat pengembalian yang diharapkan. Tingginya tingkat hutang dapat menyebabkan potensi penilaian negatif kreditor yang lebih tinggi terhadap perusahaan. Kreditor mungkin beranggapan bahwa perusahaan akan kesulitan dalam melunasi hutang karena besarnya biaya bunga yang akan ditanggungnya (Gumantry, 2007).

Free agent dalam dengan kebijakan hutang dapat mengambil keputusan yang berlawanan dengan managerial ownership yaitu, keputusan untuk meningkatkan penggunaan hutang. Peningkatan penggunaan hutang diambil karena terdapat beberapa keuntungan yang diperoleh. Keuntungan yang pertama, biaya bunga mengurangi penghasilan kena pajak, sehingga biaya hutang efektif menjadi rendah.

Kedua, dengan hutang kreditor hanya mendapat biaya bunga yang relatif bersifat tetap, maka kelebihan keuntungan merupakan klaim bagi pemilik perusahaan (Kaaro, 2003). Alasan lain mengapa dana eksternal (hutang) lebih menarik daripada modal sendiri yaitu, pertama adalah pertimbangan biaya emisi. Biaya emisi obligasi akan lebih murah dari biaya emisi saham baru. Hal ini disebabkan karena penerbitan saham baru akan menurunkan harga saham lama. Kedua, manajer khawatir kalau penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh para pemodal, dan membuat harga saham turun. Para pemodal mungkin menafsirkan bahwa harga

saham saat ini sedang terlalu mahal (over value), sebagai akibatnya para pemodal akan menawarkan saham baru tersebut dengan harga yang lebih rendah. Karena itu emisi saham baru akan menurunkan harga saham (Husnan & Suad, 2000). Dari alasan tersebut maka free agent lebih tertarik untuk menggunakan dana eksternal yang berasal dari hutang. Kecenderungan meningkatkan hutang dilakukan oleh free agent juga disebabkan karena free agent menangkap investasi potensial yang dapat meningkatkan profit perusahaan. Menurut Gumantry (2007) menyebutkan bahwa seiring dengan semakin besarnya skala perusahaan maka penggunaan hutang akan cenderung naik, sehingga free agent berani mengambil risiko dengan menggunakan hutang relatif tinggi (risk taker).

Free agent dan managerial ownership lebih memilih pembiayaan dengan hutang. Alasan managerial ownership memilih pembiayaan dengan hutang adalah untuk mengurangi dilusi kepemilikan saham yang dimiliki manajer. Krisis moneter yang melanda Indonesia dan beberapa wilayah di negara lain merupakan salah satu kemungkinan penyebab free agent dan managerial ownership menggunakan hutang dalam jumlah yang besar.

Penggunaan hutang lebih disukai oleh free agent dan managerial ownership dapat juga disebabkan adanya keinginan perusahaan untuk membayar dividen yang lebih tinggi kepada pemegang saham (Puryandani, 2011).

Salah satu faktor utama yang menentukan kesehatan suatu perusahaan adalah perolehan laba yang dicapai perusahaan dalam periode tertentu. Untuk mengetahui seberapa baik keberhasilan perusahaan dalam menghasilkan laba diperlukan suatu ukuran. Ukuran yang digunakan adalah profitabilitas Untuk

mengukur tingkat profitabilitas perusahaan, dapat dilakukan dengan menggunakan rasio profitabilitas. Rasio ini memberikan gambaran mengenai perubahan- perubahan finansial perusahaan dari tahun ke tahun. Rasio profitabilitas dapat juga digunakan sebagai bahan analisis bagi penentuan kebijakan periode selanjutnya, karena setiap perubahan yang terjadi akan berpengaruh terhadap pertimbangan pihak yang berkepentingan dalam mengambil keputusan.

Dalam penelitian ini rasio profitabilitas yang digunakan adalah Return on Equity (ROE). Profitabilitas ini menjadi variabel dalam menggambarkan pendapatan yang dimiliki perusahaan untuk membiayai investasi. Selain itu, profitabilitas juga menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Ketika perusahaan sebagian didanai oleh hutang, laba dibagi antara pemegang hutang dan pemegang saham. Dengan demikian hubungan yang ada antara profitabilitas dengan kebijakan hutang adalah bersifat negatif. Ketika profitabilitas perusahaan meningkat maka tingkat hutang perusahaan akan menurun dan sebaliknya jika profitabilitas perusahaan menurun maka hutang perusahaan akan meningkat.

Besar kecilnya rasio likuiditas dapat diukur dengan menggunakan Current Ratio karena rasio ini dapat mengukur seberapa jauh aset lancar perusahaan dapat digunakan untuk memenuhi kewajiban lancarnya. Current Ratio (CR) ini mengukur kemampuan perusahaan untuk membayar utang lancar dengan menggunakan aset lancar yang dimiliki. Semakin tinggi tingkat likuiditas perusahaan maka perusahaan dapat dikatakan likuid karena perusahaan dapat melunasi seluruh kewajiban jangka pendeknya, dengan begitu perusahaan yang memiliki tingkat likuiditas yang tinggi

cenderung memiliki tingkat hutang yang rendah.

Penelitian ini akan mengidentifikasi apakah terdapat pengaruh Managerial Ownership, Free Agent, Profitabilitas, Likuiditas terhadap Kebijakan Hutang.

Berdasarkan latar belakang masalah tersebut peneliti tertarik melakukan penelitian dengan judul “Pengaruh Managerial Ownership, Free Agent, Profitabilitas dan Likuiditas Terhadap Kebijakan Hutang”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah apakah terdapat pengaruh yang signifikan antara Managerial Ownership, Free Agent, Profitabilitas, Likuiditas terhadap Kebijakan Hutang pada perusahaan farmasi?

1.3 Tujuan Penelitian

1. Untuk mengetahui dan menganalisis pengaruh Managerial Ownership terhadap Kebijakan Hutang.

2. Untuk mengetahui dan menganalisis pengaruh Free Agent Terhadap Kebijakan Hutang.

3. Untuk mengetahui dan menganalisis pengaruh Profibilitas terhadap Kebijakan Hutang.

4. Untuk mengetahui dan menganalisis pengaruh Likuiditas terhadap Kebijakan Hutang.

1.4 Manfaat Penelitian 1. Bagi Perusahaan

Sebagai bahan masukan dan tambahan informasi bagi perusahaan.

2. Bagi Peneliti

Sebagai bahan perbandingan antara ilmu yang penulis peroleh selama dibangku kuliah maupun dari hasil membaca literatur-literatur dengan kenyataan praktis yang ada pada industri farmasi

3. Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat dijadikan sebagai bahan referensi yang dapat dijadikan sebagai perbandingan dalam penelitian lebih lanjut dan lebih baik.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Kebijakan Hutang

Dalam mendanai kegiatan operasionalnya, perusahaan memiliki dua alternatif pendanaan yaitu pendanaan internal dan pendanaan eksternal yang dalam hal ini kebijakan hutang termasuk sebagai kebijakan pendanaan perusahaan yang bersumber dari eksternal. Kebijakan hutang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan. Selain itu kebijakan hutang perusahaan juga berfungsi sebagai alat monitoring terhadap tindakan manajer yang dilakukan dalam pengelolaan perusahaan (Santoso, 2017).

Hutang merupakan keputusan yang sangat penting dalam perusahaan.

Dimana kebijakan hutang merupakan salah satu bagian dari kebijakan perusahaan.

Kebijakan Hutang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas oprasional perusahaan (Rahmawati, 2012).

(Taswan, 2003) menyatakan besar kecilnya persentase hutang yang digunakan oleh perusahaan, dipengaruhi oleh banyak faktor diantaranya managerial ownership.

Menurut Mamduh (2004) terdapat beberapa faktor yang memiliki pengaruh terhadap kebijakan hutang, antara lain:

1. NDT (Non-Debt Tax Shield)

Manfaat dari penggunaan hutang adalah bunga hutang yang dapat digunakan untuk mengurangi pajak perusahaan. Namun untuk mengurangi pajak, perusahaan dapat menggunakan cara lain seperti depresiasi dan dana pensiun.

Dengan demikian, perusahaan dengan NDT tinggi tidak perlu menggunakan hutang yang tinggi.

2. Struktur Aset

Besarnya aset tetap suatu perusahaan dapat menentukan besarnya penggunaan hutang. Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar karena aset tersebut dapat digunakan sebagai jaminan pinjaman.

3. Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas investasinya akan menggunakan hutang yang relatif kecil. Laba ditahannya yang tinggi sudah memadai membiayai sebagian besar kebutuhan pendanaan.

4. Risiko Bisnis

Perusahaan yang memiliki risiko bisnis yang tinggi akan menggunakan hutang yang lebih kecil untuk menghindari risiko kebangkrutan.

5. Ukuran Perusahaan

Perusahaan yang besar cenderung terdiversifikasi sehingga menurunkan risiko kebangkrutan. Di samping itu, perusahaan yang besar lebih mudah dalam mendapatkan pendanaan eksternal.

6. Kondisi Internal Perusahaan

Kondisi internal perusahaan menentukan kebijakan penggunaan hutang dalam suatu perusahaan.

Di samping itu, keputusan pendanaan melalui hutang mempunyai batasan sampai seberapa besar dana yang akan dipinjam perusahaan. Biasanya ada standar rasio tertentu untuk menentukan rasio hutang tertentu yang tidak boleh dilampaui.

Jika rasio hutang melewati standar ini, maka biaya akan meningkat dengan cepat, dan hal tersebut akan mempengaruhi stuktur modal perusahaan. Perusahaan yang menggunakan semakin banyak hutang maka akan meningkatkan beban bunga dan pokok pinjaman yang harus dibayar. Hal ini memperbesar kemungkinan perusahaan menghadapi default, yaitu tidak dapat memenuhi kewajiban pembayaran hutang pada waktunya akibat kewajiban yang semakin besar (Pithaloka, 2009)

2.1.2 Teori Kebijakan Hutang 1. Trade off Theory

Teori ini mengarah pada kondisi di mana perusahaan akan menyeimbangkan manfaat dari pendanaan dengan hutang (perlakuan pajak yang menguntungkan) dengan suku bunga dan biaya kebangkrutan yang lebih tinggi. Menurut Brigham & Houston (2001) teori Trade off mengungkapkan beberapa hal yaitu:

a. Kenyataan bahwa bunga merupakan beban yang dapat dikurangkan telah mengakibatkan hutang lebih murah daripada saham biasa dan saham preferen. Akibatnya, pemerintah membayar sebagian dari biaya modalyang bersumber dari hutang atau dengan kata lain, hutang

memberikan perlindungan manfaat pajak.

b. Dalam kenyataannya, jarang ada perusahaan yang menggunakan hutang 100 persen. Salah satu alasannya adalah kenyataan bahwa pemegang saham mendapat keuntungan dari pajak keuntungan modal yang lebih rendah. Lebih penting lagi, perusahaan membatasi penggunaan hutang untuk menekan biaya-biaya yang berkaitan dengan kebangkrutan.

Pada teori ini juga dijelaskan bahwa sebelum mencapai suatu titik maksimum, hutang akan lebih murah daripada penjualan saham karena adanya tax shield.

2. Pecking Order Theory

Pecking Order Theory yang pertama kali ditemukan oleh Myers & Majluf (1984) mengatakan bahwa perusahaan lebih cenderung memilih pendanaan yang berasal dari internal dari pada eksternal perusahaan. Penggunaan dana internal lebih didahulukan dibandingkan dengan penggunaan dana yang bersumber dari eksternal. Urut-urutan yang dikemukakan oleh teori ini dalam hal pendanaan adalah pertama laba ditahan diikuti dengan penggunaan hutang dan yang terakhir adalah penerbitan ekuitas baru (Myers & Majluf dalam Susetyo, 2006). Teori ini menetapkan suatu urutan keputusan pendanaan yang dalam hal ini para manajer pertama kali akan memilih untuk menggunakan laba ditahan, hutang dan penerbitan saham sebagai pilihan terakhir (Mamduh, 2004). Penggunaan hutang lebih disukai karena biaya yang dikeluarkan untuk hutang lebih murah dibandingkan dengan biaya penerbitan saham.

3. Signaling Theory

Sinyal adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan modal baru dengan cara-cara lain seperti dengan menggunakan hutang. Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya (Brigham & Houston, 2001). Menurut Brigham & Houston (2001), pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

4. Agency Theory

Persektif teori agensi merupakan dasar yang digunakan memahami isu corporate governance dan earning management. Agensi teori mengakibatkan hubungan yang asimetri antara pemilik dan pengelola, untuk menghindari terjadi hubungan yang asimetri tersebut dibutuhkan suatu konsep yaitu konsep Good Corporate Governance yang bertujuan untuk menjadikan perusahaan menjadi lebih sehat. Penerapan corporate governance berdasarkan pada teori agensi, yaitu teori agensi dapat dijelaskan dengan hubungan antara manajemen dengan pemilik, manajemen sebagai agen secara

moral bertanggung jawab untuk mengoptimalkan keuntungan para pemilik (principal) dan sebagai imbalannya akan memperoleh kompensasi yang sesuai dengan kontrak.

2.1.3 Managerial Ownership (Kepemilikan Managerial)

Menurut Christiawan & Tarigan (2007), Kepemilikan manajerial adalah suatu kondisi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan. Sedangkan menurut Wahidahwati (2002), mendefinisikan kepemilikan manajerial sebagai tingkat kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan keputusan, misalnya direktur, manajemen dan komisaris.

Managerial Ownership diukur sesuai dengan proporsisi kepemilikan saham yang dimiliki oleh manajerial (Itturiaga & Sanz dalam Tarjo &

Jogiyanto, 2001). Managerial Ownership adalah pemegang saham yang dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (Direktur dan Komisaris). Manajer merupakan pengelola perusahaan yang dipercayakan oleh shareholder. Sehubungan dengan pemilihan metode akuntansi persediaan maka antara manajer dan pemilik akan timbul konflik kepentingan (agency theory). Masing-masing pihak, yaitu manajer dan pemilik akan berusaha memaksimalkan kesejahteraannya masing- masing agar perusahaan yang sedang dijalankan lebih baik (Taqwa, 2015).

Dalam proses pengolahan data, perusahaan yang sahamnya tidak dimiliki oleh dewan direksi ataupun dewan komisaris, maka variabel ini diberi simbol angka 0. (Wahidahwati, 2002)

Menurut Taqwa (2015), fungsi level dari kepemilikan manajerial dalam perusahaan sebagai berikut:

1. Low Levels of Managerial Ownership (0%-5%)

Untuk level ini, disiplin eksternal, pengendalian internal dan insentif masih didominasi oleh tingkah laku manajemen. Manajemen dalam level ini apabila kinerja mereka baik lebih cenderung memilih paket kompensasi seperti opsi saham daripada menambah jumlah kepemilikan saham di perusahaannya sendiri.

2. Intermidiate levels of managerial ownership (5%-25%)

Di level ini, insider mulai menunjukkan perilaku sebagai pemegang saham. Dengan bertambahnya kepemilikan maka semakin besar jumlah hak suara mereka. Di level ini manajer lebih memilih mengambil kendali perusahaan.

3. High levels of managerial ownership (25%-50%)

Di level ini, kepemilikan insiders tidak mempunyai otoritas penuh terhadap perusahaan dan disiplin eksternal tetap berlaku.

4. High level of managerial ownership (greaters than 50%)

Di level ini, insiders mempunyai wewenang penuh terhadap perusahaan.

Dengan demikian kepemilikan diatas 50% adanya tekanan dari disiplin eksternal (outsider shareholders) hampir tidak ada sehingga mengakibatkan menurunnya nilai perusahaan.

5. Very high levels of managerial ownership

Di level ini perusahaan dimiliki oleh pemilik tunggal.

2.1.4 Free Agent

Free agent (manajer) adalah seseorang yang melakukan kegiatan manajemen perusahaan berupa proses perencanaan, pengorganisasian, pengawasan dan pengendalian kegiatan untuk mencapai tujuan perusahaan (Hanafi, 1997). Indikator dari variabel ini adalah manajer perusahaan tersebut tidak memiliki proporsi kepemilikan atas saham perusahaan. Apabila manajer perusasahaan tersebut tidak memiliki proporsi kepemilikan saham perusahaan, maka diberi simbol angka 0, namun apabila manajer perushaan memliki kepemilikan atas saham perusahaan, maka diberikan simbol angka 1 (Wahidahwati, 2002).

2.1.5 Profitabilitas

Profitabilitas yaitu untuk menunjukan keberhasilan perusahaan didalam menghasilkan keuntungan. Investor yang potensial akan menganalisis dengan cermat kelancaran sebuah perusahaan dan kemampuannya untuk mendapatkan keuntungan.

Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan hasil pengembalian ekuitas atau Return on Equity (ROE) atau rentabilitas modal sendiri, merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri (Hery, 2016). Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Makin tinggi rasio ini, makin baik. Artinya, posisi pemilik perusahaan makin kuat, demikian pula sebaliknya. Profitabilitas ini menggunakan proksi Return on Equity (ROE), Rumusnya sebagai berikut

ROE =

2.1.6 Likuiditas

Menurut Weston (1994) menyebutkan bahwa rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban utang jangka pendek. Artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo.

Rasio likuiditas berfungsi untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan maupun di dalam perusahaan Jika perusahaan memiliki kemampuan untuk melunasi kewajiban jangka pendeknya pada saat jatuh tempo, maka perusahaan tersebut dikatakan sebagai perusahaan likuid. Sebaliknya, jika perusahaan tidak memiliki kemampuan untuk melunasi kewajiban jangka pendeknya pada saat jatuh tempo, maka perusahaan tersebut dikatakan tidak likuid. Rasio likuiditas yang sering digunakan pada umumnya adalah current rato, yaitu dengan membagi aktiva lancar dengan kewajiban lancar perusahaan. Perusahaan dengan tingkat likuiditas yang tinggi cenderung memiliki tingkat hutang yang rendah.

Dalam penelitian ini rasio likuiditas diproksikan dengan menggunakan rasio lancar (current ratio). Rasio lancar (current ratio) dihitung sebagai hasil bagi antara total aset lancar dengan total kewajiban lancar (Hery, 2016). Rasio ini menunjukkan seberapa besar ketersediaan aset lancar perusahan terhadap total kewajiban lancar. Berikut rumus untuk menghitung rasio lancar (current ratio):

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Peneliti

(Tahun) Judul Penelitian Variabel Penelitian

Teknik

Analisis Data Hasil Penelitian 1 Kusmawati

dan Laila (2019)

Analisis

Kebijakan hutang perspektif Managerial Ownership dan Free Agent pada Perusahaan manufaktur

Variabel Penelitian:

1. Free Agent 2. Managerial

Ownership Kebijakan Hutang

Uji beda menggunakan Independent Sample t-Test

Tidak terdapat perbedaan signifikan (DER) oleh managerial ownership) dan free agent.

2 Endang Sapitri (2018)

Pengaruh Likuiditas dan Profitabilitas Terhadap

Kebijakan Hutang Perusahaan

Variabel Independen:

1. Likuiditas 2. Profitabilitas

Variabel Dependen:

Kebijakan Hutang

Regresi Data Panel

Profitabilitas (ROA) berpengaruh negatif dan tidak signifikan terhadap kebijakan hutang dan likuiditas (CR) berpengaruh negatif dan signifikan terhadap kebijakan hutang, likuiditas dan profitabilitas berpengaruh secara simultan terhadap kebijakan hutang 3 Lihard

Stevanus Lumapow (2018)

The Influence of Managerial Ownership and Firm Size on Debt Policy

Independen:

1. Managerial Ownership (X1) 2. Firm Size (X2)

Variabel Dependen:

Debt Policy (Y).

Regresi Data Panel

Kepemilikan manajerial berpengaruh positif dan signifikan terhadap kebijakan hutang. Ukuran Perusahaan telah

dampak negatif tetapi tidak signifikan pada kebijakan hutang.

Lanjutan Tabel 2.1

No Peneliti

(Tahun) Judul Penelitian Variabel Penelitian

Teknik

Analisis Data Hasil Penelitian 4 Laila

Rahmawati Oetari, Emilia Gustini, Lukita Tripermata (2017)

Pengaruh Struktur Kepemilikan Manajerial dan Kepemilikan Institusional Terhadap Kebijakan Hutang

Perusahaan Studi Kasus Perusahaan Manufaktur Sub Sektor Otomotif

Variabel Independen:

1. Struktur kepemilikan manajerial 2. Kepemilikan

Instritusional

Variabel Dependen:

Kebijakan Hutang

Regresi Linear Berganda

Kepemilikan Manajerial dan Kepemilikan Institusional secara simultan tidak

berpengaruh terhadap kebijakan hutang di BEI

5 Nanda Karinaputri (2012)

Analisis Pengaruh Kepemilikan Institusional, Kebijakan Dividen,

Profitabilitas Dan Pertumbuhan Perusahaan Terhadap

Kebijakan Hutang

Variabel Independen:

1. Kepemilikan institusional 2. Kebijakan

dividen 3. Profitabilitas 4. Pertumbuhan

perusahaan

Variabel Dependen:

Kebijakan Hutang

Regresi Linear Berganda

Kepemilikan institusional, profitabilitas dan

pertumbuhan perusahaan yang berpengaruh secara signifikan terhadap kebijakan hutang.

kebijakan dividen menunjukkan pengaruh yang tidak signifikan terhadap kebijakan hutang.

6 Fitri Mega Mulianti (2010)

Analisis faktor- faktor yang Mempengaruhi kebijakan hutang dan Pengaruhnya terhadap nilai perusahaan

Variabel Independen:

1. Ukuran Perusahaan 2. Risiko Bisnis 3. Likuiditas

Variabel Dependen:

Kebijakan Hutang

Regresi Linear Berganda

Likuiditas (CR) perusahaan manufaktur yang terdaftar di BEI mempunyai pengaruh positif dan tidak signifikan terhadap kebijakan hutang

Lanjutan Tabel 2.1

No Peneliti

(Tahun) Judul Penelitian Variabel Penelitian

Teknik

Analisis Data Hasil Penelitian 7 Makaryanaw

ati dan Bagus Adela Mamdy (2009)

Pengaruh kepemilikan manajerial, kepemilikan institusional, dividen, pertumbuhan perusahaan, free cash flow dan profitabilitas terhadap kebijakan hutang perusahaan

Variabel Independen:

1. Kepemilikan Manajerial 2. Kepemilikan

Institusional 3. Dividen 4. Pertumbuhan

Perusahaan 5. Profitabilitas 6. Cash flow

Variabel Dependen:

Kebijakan Hutang

Analisis Regresi Linear Berganda

Kepemilikan manajerial, dividen dan pertumbuhan perusahaan tidak berpengaruh terhadap kebijakan hutang. Dan kepemilikan institusional, profitabilitas dan free cash flow

berpengaruh terhadap kebijakan hutang.

8 Rizka Putri Indahningru m dan Ratih Handayani (2009)

Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Dividen, Pertumbuhan Perusahaan, Free Cash Flow dan Profitabilitas Terhadap

Kebijakan Hutang Perusahaan

Variabel Independen:

Kepemilikan manajerial (INSDRit), kepemilikan institusional (INST), dividen (DIVD), pertumbuhan (GROW), profitabilitas (PROF) dan free cash flow (FCF)

Variabel Dependen:

kebijakan hutang (DER)

Analisis Regresi Linear Berganda

Kebijakan hutang tidak dipengaruhi oleh kepemilikan manajerial, kebijakan dividen dan pertumbuhan.

Koefisien variable INST dan FCF bertanda positif.

Profitabilitas mempunyai pengaruh negative terhadap kebijakan hutang.

9 Christiawan dan Tarigan (2007)

Kepemilikan Manajeral, Kebijakan Hutang, Kinerja dan Nilai Perusahaan

Variabel Independen:

Kepemilikan Manajeral Kebijakan Hutang, Kinerja

Uji beda Terdapat perbedaan kebijakan hutang dan nilai perusahaan antara perusahaan

Lanjutan Tabel 2.1

No Peneliti

(Tahun) Judul Penelitian Variabel Penelitian

Teknik

Analisis Data Hasil Penelitian Variabel

Dependen:

Nilai Perusahaan

tanpa kepemilikan manajerial disbanding perusahaan dengan kepemilikan manajerial.

10 Wahidahwati (2002)

Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional Pada Kebijakan Hutang Perusahaan:

Sebuah Perspektif Theory Agency

Variabel Independen:

Managerial ownership, institutional ownership

Variabel Dependen:

Kebijakan hutang (DER)

Uji beda menggunakan Independent Sample t-Test

Managerial ownership, Institutional ownership, earning volatility dan stock volatility mempunyai pengaruh signifikan negative terhadap debt ratio, Size dan asset structure berpengaruh signifikan positif terhadap debt ratio.

dividen payout dengan debt ratio ditemukan hubungan negatif namun tidak signifikan.

2.3 Kerangka Konseptual

Berdasarkan pada tinjauan pustaka tersebut dan juga penelitian terdahulu, maka dapat disusun suatu kerangka pemikiran dalam penelitian ini dengan penjelasan dan gambaran sebagai berikut:

2.3.1 Pengaruh Managerial Ownership terhadap kebijakan hutang

Managerial ownership atau kepemilikan manajerial adalah pemegang saham

yang berasal dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (Wahidahwati, 2002). Jogiyanto (2005) menyatakan bahwa kepemilikan manajerial dalam hubungannya dengan kebijakan hutang mempunyai peranan penting dalam mengendalikan keuangan perusahaan agar sesuai dengan keinginan pemegang saham (bonding mechanism). Masdupi (2005) menyatakan bahwa ada hubungan yang positif antara kebijakan Leverage dengan managerial ownership. Anom (2002) juga menyatakan bahwa managerial ownership akan cenderung memilih pembiayaan dengan hutang untuk mengurangidilusi kepemilikan saham. Sartono (1998) menyebutkan bahwa alternatif terakhir untuk mengatasi agency conflict adalah dengan meningkatkan penggunaan hutang. Karena hutang akan menurunkan excess cash flow yang ada dalam perusahaan sehingga pemborosan yang dilakukan manajer dapat dikurangi. Hasil penelitian Ismiyanti & Hanafi (2003), Masdupi (2005), Lumapow (2018), menyatakan bahwa Managerial Ownership berpengaruh positif dan signifikan terhadap kebijakan hutang.

2.3.2 Pengaruh Free Agent terhadap Kebijakan Hutang

Free agent bertugas mengelola perusahaan (Wahidahwati, 2002). Salah satu kebijakan yang diambil free agent dalam menjalankan tugasnya mengelola perusahaan adalah menurunkan tingkat penggunaan hutang. Keputusan ini diambil karena beberapa alasan. Pertama, free agent merasa mempunyai tanggung jawab untuk dapat memaksimumkan kekayaan pemegang saham dan meningkatkan nilai perusahaan, sehingga free agent berfikiran dengan menurunkan tingkat penggunaan hutang maka risiko perusahaan terkendali (Husnan & Suad, 2000). Kedua, free agent tetap menjaga profesionalitas kerja walaupun tidak memiliki proporsi kepemilikan

sahamperusahaan. Tindakan ini dilakukan free agent karena, jika kinerja free agent burukmaka selain akan merugikan perusahaan free agent juga dapat menerima resiko dikeluarkan dari perusahaan (dipecat). Ketiga, karena perusahaan yang dikelola free agent adalah perusahaan yang listing di BEJ, maka free agent harus mampu meningkatkan pendapatan perusahaan. Sehingga akan menarik investor untuk berinvestasi dan dapat menghindari penilaian negatif investor yang disebabkankarena buruknya kinerja perusahaan (Gumantry, 2007). Hasil penelitian Wahidawati (2002) dan Gumantry (2007) menyatakan bahwa Free Agent berpengaruh negatif dan signifikan terhadap kebijakan hutang.

2.3.3 Pengaruh Profitabilitas terhadap Kebijakan Hutang

Rasio profitabilitas mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal, atau penjualan perusahaan. Salah satu menggukur rasio profitabilitas menggunakan return on equity. Return on equity menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak. Hal ini berarti perusahaan dengan tingkat pengembalian tinggi atas investasi maka penggunaan hutang yang relatif rendah karena tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai (Sudana, 2015).

Pecking Order Theory yang menyarankan bahwa manajer lebih senang menggunakan pembiayaan yang pertama yaitu laba ditahan kemudian hutang (Sartono, 2001). Hal ini menunjukkan bahwa perusahaan yang menghasilkan laba yang lebih besar, cenderung memiliki pos laba ditahan besar. Sehingga semakin

besar laba ditahan yang dimiliki perusahaan, maka akan semakin besar kebutuhan dananya akan terpenuhi dari internal. Pengurangan penggunaan dana dari pos hutang, akan mampu menurunkan tingkat hutang yang dimiliki perusahaan.

Perusahaan yang mempunyai profitabilitas yang tinggi menunjukkan bahwa perusahaan tersebut mempunyai kinerja yang baik dan berprospek baik (Nafisa, Dzajuli, & Djumahir, 2016). Menurut Weston & Copeland (1997) perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil karena tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar pendanaan internal. Dengan laba ditahan yang besar, perusahaan akan menggunakan laba ditahan sebelum memutuskan untuk menggunakan hutang.

Hasil penelitian Nafisa, Dzajuli, & Djumahir, (2016) menguatkan penelitian sebelumnya yang dilakukan oleh Moh’d et al. (1998), Ozkan (2001), Sayilgan et al. (2006) dan Heyman et al. (2007), Shaheen & Malik (2012) dalam penelitiannya menunjukan bahwa profitabilitas berpengaruh negatif signifikan terhadap kebijakan hutang. Hasil yang sama dilakukan oleh Indahningrum &

Handayani (2009), Yeniatie & Destriana (2010), Steven & Lina (2011) dan Surya

& Rahayuningsih (2012) bahwa profitabilitas berpengaruh negatif terhadap kebijakan hutang.

2.3.4 Pengaruh Likuiditas terhadap Kebijakan Hutang

Besar kecilnya rasio likuditas dapat diukur dengan menggunakan Current Ratio. Current ratio ini mengukur kemampuan perusahaan untuk membayar utang lancar dengan menggunakan aktiva lancar yang dimiliki. Dengan demikian current

ratio berguna untuk menunjukkan kemampuan operasional perusahaan, yaitu untuk kelancaran produksi. Angka rasio yang besar menunjukkan perusahaan “likuid”, yaitu proses produksi akan lancar, karena perusahaan bisa membayar semua tagihan jangka pendek dengan baik. Hal ini berarti perusahaan dengan rasio likuiditas yang tinggi kemungkinan memiliki tingkat hutang yang rendah, karena tingkat kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya tinggi memungkinkan perusahaan untuk membiayai sebagian besar kegiatan operasional menggunakan pendanaan internal. Hal ini sesuai dengan teori pecking order, di mana teori tersebut lebih mengutamakan pendanaan yang bersumber dari internal (laba ditahan) daripada pendanaan yang bersumber dari eksternal (hutang). Menurut hasil penelitian Ramlall (2009), Paydar & Bardai (2012), Natasia (2015) yang menyatakan bahhwa likuiditas likuiditas berpengaruh negatif dan signifikan terhadap kebijakan hutang perusahaan.

Berdasarkan landasan teori dan hasil penelitian sebelumnya serta permasalahan yang dikemukakan, maka sebagai acuan untuk merumuskan hipotesis, berikut disajikan kerangka konseptual yang dituangkan dalam model penelitian seperti yang ditunjukan pada gambar berikut:

Gambar 2.1 Managerial

Ownership

Free Agent

Kebijakan Hutang Profitabilitas

Likuiditas

2.4 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah dikemukakan diatas maka hipotesis sementara dalam penelitian ini:

1. Managerial Ownership berpengaruh positif dan signifikan terhadap kebijakan hutang.

2. Free Agent berpengaruh negatif dan signifikan terhadap kebijakan hutang.

3. Profitabilitas berpengaruh negatif dan signifikan terhadap kebijakan hutang.

4. Likuiditas berpengaruh negatif dan signifikan terhadap kebijakan hutang.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Menurut Sugiyono (2012), penelitian dapat dikelompokkan menjadi penelitian deskriptif, penelitian komparatif, dan penelitan asosiatif. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif yang berguna untuk mencari pengaruh Managerial Ownership, Free Agent, Profitabilitas dan Likudiitas terhadap Kebijakan Hutang pada perusahaan farmasi periode 2014-2018.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian adalah situs resmi Bursa Efek Indonesia (IDX, 2019), dan situs resmi IDN Financial (idnfinancial, 2019). Penelitian dilakukan mulai bulan November 2019 hingga Januari 2020.

3.3 Batasan Operasional

Batasan operasional variabel digunakan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan dalam penelitian. Batasan operasional penelitian ini adalah:

1. Perusahaan yang diteliti oleh peneliti hanya perusahaan farmasi yang terdaftar di BEI selama periode 2014-2018.

2. Variabel dalam penelitian ini hanya terbatas pada Managerial Ownership, Free Agent, Profitabilitas yang diproksikan pada Returun on Equity (ROE), Likuiditas yang diproksikan pada Current Ratio, dan Kebijakan Hutang yang diproksikan pada Debt to Equity Ratio (DER)