ISSN-P: 2502-4574, ISSN-E: 2686-2581

Available online at:https://financial.ac.id/index.php/financial

PROYEKSI HASIL PENYELENGGARAAN PEMERINTAH DAERAH MELALUI INDIKATOR KINERJA PADA DOKUMEN RENCANA

KERJA DAN ANGGARAN (STUDI KASUS PEMERINTAH KABUPATEN WONOGIRI)

Riana Mayasari1), Sunardi2)*, Jovan Febriantoko3)

1,3Politeknik Negeri Sriwijaya, Jl. Srijaya Negara, Bukit Lama, Bukit Besar, Kota Palembang, Sumatera Selatan 30139, Indonesia

2Universitas Muhammadiyah Palembang, Jalan Jenderal Ahmad Yani 13 Ulu Seberang Ulu II, 13 Ulu, Kec. Plaju, Kota Palembang, Sumatera Selatan 30263, Indonesia

Email:1[email protected],3[email protected]

*Coresponding: [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui proses penyusunan Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah dan mengidentifikasi faktor pendukung dan penghambatnya dengan menggunakan model logika pada Dinas Pekerjaan Umum Kabupaten Wonogiri. Metode dan alat analisis dalam penelitian ini adalah model logika yang diperluas dengan analisis empat kuadran friedman. Analisis ini dilakukan pada dokumen perencanaan hingga dokumen pelaporan untuk mengetahui hubungan yang logis antara misi dengan indikator kegiatan yang dilaksanakan dan terhadap hasil wawanvara. Hasil penelitian ini menunjukkan bahwa indikator kinerja pada Dinas Pekerjaan Umum Kabupaten Wonogiri belum menunjukkan indikator kinerja berorientasi pada hasil. Sebesar 85% lebih indikator kinerja pada Rencana Kerja dan Anggaran Dinas Pekerjaan Umum Kabupaten Wonogiri berorientasi pada aktivitas pelayanan, belum menunjukkan hasil yang dapat dirasakan masyarakat berdasarkan analisis empat kuadran friedman. Hal tersebut disebabkan oleh ketidakdisiplinan waktu dan anggaran, tidak semua bidang dapat mengusulkan kegiatan yang direncanakan tepat waktu, dan kurangnya Sumber daya manusia baik dari segi kuantitas maupun kualitas

Kata kunci: empat kuadran friedman, penilaian kinerja, sektor publik, analisis tematik

PROJECTION OF LOCAL GOVERNMENT IMPLEMENTATION RESULTS THROUGH PERFORMANCE INDICATORS IN WORK PLAN AND BUDGET DOCUMENTS: A CASE STUDY OF THE WONOGIRI DISTRICT GOVERNMENT

Abstract

This study aimed to know the process of preparation of the Work Plan and Budget of Regional Work Units and to identify supporting and inhibiting factors using a logical model in the Public Works Office of Wonogiri Regency. The method and analytical tool in this study was a logical model that is extended with the analysis of Friedman's four quadrants. This analysis was carried out from planning documents to reporting documents to determine the logical relationship between the mission and the activity indicators carried out and to the results of the interviews. The results of this study showed that the performance indicators at the Public Works Office of Wonogiri Regency had not shown results-oriented performance indicators. More than 85% of performance indicators in the Work Plan and Budget of the Public Works Office of Wonogiri Regency were oriented towards service activities that had not shown results that can be felt by the community based on the analysis of friedman four quadrants. This is due to the indiscipline of time and budget, not all sectors can propose planned activities on time, and a lack of human resources both in terms of quantity and quality.

Keywords: four quadrant friedman, performance measurement, public sector, thematic analysis

Article History: Received: 24 Peb 2021 Revised: 21 Apr 2021 Accepted: 04 Mei 2021

Copyright © 2021, FINANCIAL: Jurnal Akuntansi

PENDAHULUAN

Anggaran berperan penting dalam perencanaan pembangunan. Peran anggaran dalam perencanaan diwujudkan dalam nilai uang besarnya input yang diperlukan untuk melaksanakan aktivitas yang direncanakan dalam periode anggaran. Dalam konteks organisasi sektor publik, anggaran mencakup rencana-rencana tentang berapa biaya dan kuantitas serta sumber dana untuk membiayai program dan kegiatan. Sering dijumpai dalam praktek, penyusunan anggaran seolah- olah merupakan bagian yang terpisah dengan perumusan dan perencanaan strategik sehingga keberhasilan penerapan anggaran tidak sejalan dengan keberhasilan program dan tujuan organisasi (Yusoep, Frymaruwah, dan Mayasari, 2020). Penganggaran seperti ini tidak bisa menghasilkan anggaran yang efektif sebagai alat manajemen untuk menjembatani pencapaian tujuan organisasi (Basri, 2013)

Dalam penyusunan Anggaran Pendapatan Belanja Daerah (APBD), pemerintah daerah telah menerapkan partisipasi setiap satuan kerja dalam penyusunan anggaran masing-masing Satuan Kerja Pemerintah Daerah (SKPD) memuat Rencana Kerja Anggaran (RKA). Dalam RKA SKPD, masing-masing SKPD telah membuat indikator yang akan dicapai untuk setiap program dan kegiatan yang akan dilaksanakan. RKA memuat input, output dan outcome dari masing-masing program dan kegiatan (Pandjaitan, 2014). Keselarasan dokumen perencanaan dan penganggaran dapat mengaitkan tujuan-tujuan yang hendak dicapai yang dicantumkan dalam dokumen perencanaan strategis (Renstra SKPD) dengan kegiatan-kegiatan operasional yang dilaksanakan SKPD.

Hingga saat ini proses penyusunan RKA tidak didasarkan pada kebutuhan nyata,

pemangkasan anggaran tidak

dikomunikasikan kepada unit kerja yang mengusulkan, pelaksana kegiatan kurang dilibatkan dalam proses penetapan pagu dana, dan daerah yang menjadi sasaran kegiatan tidak direncanakan dengan jelas dan spesifik sehingga terdapat beberapa segmen batas daerah yang belum terfasilitasi penyelesaiannya, belum terbukanya informasi, target kinerja tidak jelas dan tidak terukur (Mayasari, 2020).

Permasalahan penyusunan RKA SKPD disebabkan oleh adanya kesenjangan anggaran yang diciptakan masing-masing SKPD. Kesenjangan anggaran terjadi karena adanya selisih antara sumber daya yang diperlukan dengan sumber daya yang tersedia (Mayasari dan Febriantoko, 2018).

Dinas Pekerjaan Umum (DPU) Kabupaten Wonogiri merupakan salah satu SKPD yang menyusun RKA. Fungsi dari RKA yaitu sebagai dokumen yang digunakan untuk penyusunan rencana kerja dan anggaran yang memuat rencana program dan kegiatan, serta anggaran pendapatan, belanja dan pembiayaan SKPD. Selain itu, RKA SKPD juga memuat informasi urusan pemerintahan daerah, organisasi, standar biaya, prestasi kerja dan kegiatan.

Menurut Febriantoko dan Febrianty (2018) berdasarkan analisis rasio ekonomis, efisiensi, dan efektifitas, belanja modal DPU Kabupaten Wonogiri tahun 2010 dan 2011 berjalan sangat ekonomis, efisien, dan cukup efektif. Namun, ada faktor yang menghambat dalam pencapaian kinerja antara lain kurangnya dukungan sarana dan prasarana, belum tersedianya data base yang akurat dan belum adanya sistem informasi yang jelas dan audit kinerja yang baik. Ketiadaan audit kinerja yang baik menunjukkan minimnya anggaran dan kinerja yang berorientasi kepada hasil.

Berdasarkan uraian di atas, maka penulis tertarik untuk meneliti mengenai penyusunan RKA pada DPU Kabupaten Wonogiri dengan model logika yang dikembangkan dengan cetak biru kinerja.

Dalam melakukan penelitian ini penulis memiliki tujuan sebagai untuk menganalisis proses penyusunan rencana kerja anggaran yang terjadi di DPU Kabupaten Wonogiri, sekaligus mengevaluasi faktor-faktor pendukung dan penghambat dari proses penyusunan rencana kerja anggaran DPU Kabupaten Wonogiri.

Penelitian ini diharapkan dapat memberi kontribusi dan masukan bagi SKPD khususnya Dinas Pekerjaan Umum Kabupaten Wonogiri sebagai evaluasi atas penyusunan rencana kerja anggaran dengan model logika dari sisi praktik. Dari sisi keilmuan diharapkan menjadi bahan referensi bagi akademisi lain yang tertarik mengenai kajian pada sektor publik.

LANDASAN TEORI

Penganggaran Sektor Publik

Menurut Governmental Accounting Standards Board (GASB), defenisi anggaran adalah rencana operasi keuangan, yang mencakup estimasi pengeluaran yang diusulkan, dan sumber pendapatan yang diharapkan untuk membiayainya dalam periode waktu tertentu (Asak, Yasa, dan Astika, 2016). Dalam bentuk yang paling sederhana anggaran publik merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi mengenai pendapatan, belanja, dan aktivitas (Anessi-Pessina et al., 2016).

Aspek-aspek yang harus tercakup dalam anggaran sektor publik menurut Iyoha dan Oyerinde (2010) secara garis besar meliputi aspek perencanaan, aspek pengendalian, dan aspek akuntabilitas publik.

Penganggaran sektor publik memiliki sistem penganggaran berbasis kinerja.

Menurut Joumard et al. (2007) penganggaran berbasis kinerja merupakan sistem penyusunan anggaran yang berorientasi pada output organisasi dan erat kaitannya dengan visi, misi, dan rencana strategis organisasi.

Joumard, et al. (2007) mengungkapkan bahwa penganggaran berbasis kinerja adalah penganggaran untuk manajemen dalam mengaitkan setiap pendanaan yang di implementasikan dalam program atau kegiatan dengan keluaran dan diharapkan memiliki hasil yang efisien. Pendekatan anggaran berbasis kinerja disusun untuk mengatasi berbagai kelemahan yang terdapat dalam anggaran tradisional, khususnya kelemahan yang disebabakan oleh tidak adanya tolak ukur yang dapat digunakan untuk mengukur kinerja dalam pencapaian tujuan dan sasaran pelayanan publik.

Proses penyusunan anggaran memiliki empat tujuan seperti yang dikemukakan yaitu membantu pemerintah mencapai tujuan fiskal dan meningkatkan koordinasi antar bagian dalam lingkungan pemerintah, menciptakan efisiensi dan keadilan dalam menyediakan barang dan jasa publik melalui proses pemrioritasan, memungkinkan pemerintah untuk memenuhi prioritas belanja, dan mengingatkan transparansi serta pertanggungjawaban pemerintah kepada DPR/DPRD & masyarakat (Ardhani, 2013).

Model logika membahas mengenai korelasi antar sumber daya organisasi seperti sumber, aktivitas, keluaran, hasil yang berhubungan dengan situasi khusus (Kellogg, 2009). Model logika dengan pendekatan Ongoing Performance Measurement and Magement (OPM&M) adalah salah satu model pengukuran kinerja yang dikembangkan. Sejak tahun 1998, model ini dikenal dan dikembangkan oleh (Longo,

Copyright © 2021, FINANCIAL: Jurnal Akuntansi

2002) untuk digunakan Appalachian Partnership for Welfare Reform (APWR).

Siklus tersebut antara lain adalah penetapan visi, implementasi, pengukuran, dan pembelajaran. Pengukuran tolok ukur pada anggaran menggunakan model cetak biru kinerja dapat dijelaskan dalam gambar berikut ini:

Sumber: (Longo, 2002)

Gambar 1. Alur Model Logika

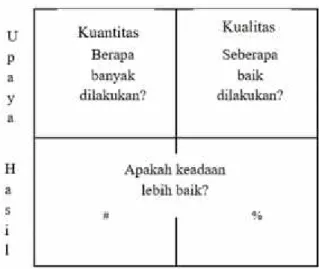

Pendekatan analisis empat kuadran Friedman dalam model logika diatas menunjukkan kesesuaian hubungan yang logis antara indikator penyusunan anggaran dengan indikator kinerja kegiatan yang mendukungnya. Dalam konteks penyusunan anggaran, analisis empat kuadran menggabungkan dua perspektif ukuran kinerja yang berbeda untuk menghasilkan kategori. Semua sistem penyusunan anggaran ditetapkan dengan cara indikator kinerja dikategorikan dan diseleksi. Ukuran sistem penyusunan anggaran yang ada dapat diturunkan dari pemikiran mengenai kuantitas dan kualitas dari upaya dan dampak. Pengukuran kategori kinerja menurut (Friedman, 2009) adalah sebagai berikut :

Sumber: (Friedman, 2009)

Gambar 2. Kategori Pengukuran Kinerja Pendekatan empat kuadran menggunakan empat kotak untuk identifikasi tolok ukur upaya dan hasil, kuantitas maupun kualitas. Kotak sebelah kiri untuk identifikasi upaya dan hasil dari segi kualitas, dan kotak sebelah kanan untuk identifikasi upaya dan hasil dari segi kualitas. Kotak sebelah atas untuk identifikasi upaya, dan kotak sebelah bawah untuk identifikasi hasil (Friedman, 2009).

Langkah-Langkah dalam analisis kuadran menurut Friedman (2009) yaitu: (1) upaya dari segi kuantitas: Berapa banyak program yang akan disediakan? (kuadran kiri atas); (2) Upaya dari segi kualitas: seberapa baik program akan dilakukan? (kuadran kanan atas); (3) Hasil dari segi kuantitas:

berapa banyak perubahan yang akan dihasilkan dari program? (kuadran kiri bawah); (4) Hasil dari segi kualitas: apakah program yang disediakan mampu mengubah keadaan lebih baik ? (kuadran kanan bawah)

Manfaat model logika menurut Sutiono (2014) yaitu mengilustrasikan jalan pikir program atau kegiatan secara masuk akal, memberikan perhatian intensif pada hubungan yang paling penting antara tindakan-tindakan dan hasil, membangun

pemahaman bersama di antara staf dengan para pemangku kepentingan, membantu staf dalam mengelola hasil, menginformasikan desain program serta menemukan kesenjangan dalam logika program dan bekerja untuk menyelesaikannya.

Penelitian Terdahulu

Hasil penelitian Fauziah (2014);

Marvin (2012) menyimpulkan sebagian besar indikator kinerja output Pemerintah daerah berupa output kuantitas usaha dan belum menunjukkan kesesuaian informasi (hubungan yang logis) antara dokumen perencanaan hingga dokumen pelaporan.

Selain itu, indikator outcome pemerintah daerah sebagian besar tidak mengukur manfaat yang dapat dirasakan masyarakat/pelanggan. Masalah yang ditemukan pada proses penyusunan indikator kinerja adalah keterbatasan SDM, ketiadaan alokasi anggaran, dan sistem pengumpulan data kinerja kurang baik.

Penelitian Akbar, Pilcher, dan Perrin (2015) adalah pegawai merasakan isomorfisma koersif sebagai penggerak pemerintah daerah di Indonesia sesuai dengan instruksi presiden Intruksi Presiden No. 7/1999, yaitu tentang Laporan Akuntabilitas Kinerja Instansi Pemerintah yang dikenal sebagai LAKIP. Kemudian Damat (2011) dalam penelitiannya menyimpulkan bahwa tim dalam penyusunan RKA belum mampu untuk mengaplikasikan proses penyusunan RKA-SKPD yang dimaksudkan dalam Permendagri No.13 tahun 2006 dikarenakan belum mempunyai pengetahuan dan keterampilan yang baik tentang proses penyusunan RKA.

METODE Jenis Penelitian

Jenis penelitian ini adalah penelitian kualitatif. Metode penelitian kualitatif merupakan metode yang digunakan untuk meneliti kondisi obyek yang alamiah dan tidak termasuk eksperimen (Sugiyono, 2012).

Teknik pengumpulan data dilakukan secara triangulasi (gabungan), analisis data bersifat induktif, dan hasil penelitian kualitatif lebih menekankan makna daripada generalisasi (Sugiyono, 2012). Obyek penelitian ini adalah Dinas pekerjaan Umum kabupaten Wonogiri (DPU Kabupaten Wonogiri). DPU Kabupaten Wonogiri merupakan Satuan Kerja Perangkat Daerah (SKPD) yang menyususun Rencana Kerja Anggaran Satuan Kerja Perangkat Daerah (RKA- SKPD).

Teknik Pengumpulan Data

Teknik wawancara yang digunakan dalam penelitian kualitatif ini adalah wawancara mendalam. Proses memperoleh keterangan dalam wawancara mendalam untuk tujuan penelitian dilakukan dengan cara tanya jawab sambil bertatap muka antara pewawancara dengan informan atau orang yang diwawancarai, dengan atau tanpa menggunakan pedoman. Pewawancara dan informan terlibat dalam wawancara mendalam biasanya telah memilikiinteraksi sosial yang cukup lama (Sugiyono, 2012).

Penentuan subjek yang akan diwawancara dan lokasi penelitian menggunakan teknik expert/face analysis. Analisis ini merupakan wawancara dengan para ahli yang berkompeten dab berkaitan langsung dalam penyusunan RKA yaitu Kepala SKPD DPU Kabupaten Wonogiri, Kepala Sub Bagian Perencanaan dan Pelaporan DPU Kabupaten Wonogiri, dan Kepala Sub Bagian Keuangan DPU Kabupaten Wonogiri.

Copyright © 2021, FINANCIAL: Jurnal Akuntansi

Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berupa tulisan, gambar, atau karya monumental dari seseorang yang sesuai dengan tema penelitian (Sugiyono, 2012). Hasil penelitian dari wawancara akan lebih dapat dipercaya apabila didukung dengan dokumen di masa lalu. Dokumen yang digunakan dalam penelitian ini adalah Renstra dan RKA.

Uji Keabsahan Data Uji Kredibilitas

Kredibilitas adalah ukuran kebenaran data yang dikumpulkan, yang menggambarkan kecocokan konsep peneliti dengan hasil penelitian. Kredibilitasdata diperiksa melalui kelengkapan data yang diperoleh dari berbagai sumber (Satori dan Komariah, 2009). Untuk menguji kredibilitas dalam penelitian kualitatif dapat menggunakan teknik triangulasi dan member checking.

Triangulasi adalah teknik pengumpulan data yang bersifat menggabungkan berbagai teknik pengumpulan data dan sumber data.

Tujuannya adalah untuk mengumpulkan data dan sekaligus menguji kredibilitas data, yaitu mengecek kredibiltas data dengan berbagai teknik pengumpulan data dan berbagai sumber data (Denzin, 2012). Teknik dalam triangulasi terdiri dari beberapa jenis yaitu, (1) Triangulasi Sumber, yaitu cara mendapatkan data dari sumber yang berbeda- beda dengan teknik yang sama (Bryman, 2011); (2) Triangulasi Teknik, yaitu penggunaan beragam teknik pengungkapan data yang dilakukan kepada sumber data (Satori dan Komariah, 2009); (3) Triangulasi Waktu, yaitu munguji kredibilitas data dengan triangulasi waktu dilakukan dengan cara mengumpulkan data pada waktu yang berbeda (Satori dan Komariah, 2009).

Member checking dalam penelitian kualitatif merupakan pengujian kredibilitas data dengan pengecekan terhadap informan (Birt et al., 2016). Proses pengecekan data kembali kepada informan mengenai keabsahan data yang diperoleh. Tujuan daro member checking yaitu untuk mengetahui seberapa jauh kesesuaian data yang diperoleh dengan yang diberikan oleh pemberi data.

Uji Transferability

Transferability merupakan validitas eksternal dalam penelitian kuantitatif.

Validitas eksternal menunjukkan derajat ketepatan dan dapat diterapkannya hasil penelitian ke populasi dimana sampel tersebut diambil (Sugiyono, 2012). Tujuan dari uji transferability adalah agar orang lain dapat memahami hasil penelitian kualitatif.

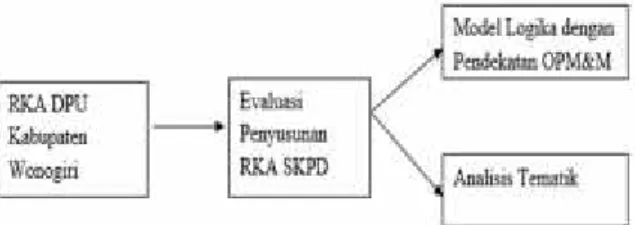

Model Penelitian

Model penelitian dalam penelitian ini adalah sebagai berikut :

Gambar 3. Model Penelitian Teknik Analisis Data

Teknik analisis data dokumen menggunakan model logika. Model logika menganalisis korelasi antar sumber, aktivitas, keluaran, hasil yang berhubungan dengan situasi khusus. Pendekatan yang digunakan dalam Model logika adalah pendekatan OPM&M (Ongoing Performance Measurement and Magement) yang menggunakan evaluasi dan perencanaan secara komprehensif dengan menggunakan model logika inovatif dan perluasan atau cetak biru kinerja. Selain menggunakan

model logika, penelitian ini juga menggunakan pendekatan pengukuran kinerja yang lain yaitu Analisis Empat Kuadran.

Teknik analisis data hasil wawancara yang digunakan dalam penelitian ini adalah analisis data kualitatif dengan pendekatan analisis tematik Braun dan Clarke (2016), yaitu (1) Pengenalan data (familiarize with data). Hal-hal utama yang harus diperhatikan dalam langkah pertama ini yaitu mempersiapkan verbatim dari hasil wawancara dan diskusi kelompok, menterjemahkan transkrip dan merahasiakan indentitas sumber data (Hennink, Hutter, dan Baily, 2011); (2) Pemberian kode inisial (generating initial codes). Kode dalam penelitian kualitatif merupakan kata atau frasa pendek yang secara simbolis bersifat meringkas, menonjolkan pesan, menangkap esensi dari suatu porsi data, baik itu data berbasiskan bahasa atau data visual; (3) Penentuan tema (searching for themes).

Penentuan tema dilakukan dengan mengumpulkan kodingyang sesuai dengan data yang paling relevan untuk menjadi tema besar; (4) Reviu tema besar yang diperoleh (review themes). Langkah ini membahas hubungan tema dan pola-pola tertentu dari data secara induktif dan mengungkapkan bagaimana peneliti dalam memahami dan mengolah data dan menghubungkannya dengan alat analisis; (5) Pembahasan dan pemberian nama tema (defining and naming themes). Setelah dilakukan analisis untuk menyempurnakan tema, kemudian keseluruhan alur cerita dikemukakan dan digeneralisasikan dalam definisi dan nama pada tiap tema (Hennink, Hutter, dan Baily, 2011); (6) Pembuatan laporan penelitian (producing the report). Peneliti membuat laporan mengenai analisis tematik secara sistematis sehingga mudah dipahami.

HASIL DAN PEMBAHASAN Hasil Temuan Investigasi Kasus

Kesesuaian Kesesuaian Renstra dengan Program dan Kegiatan RKA DPU Kabupaten Wonogiri

Renstra Tahun 2010-2015 DPU Kabupaten Wonogiri yang berisi dari cakupan visi, misi, nilai, tujuan, sasaran, strategi, program dan idikator kinerja pada DPU Kabupaten Wonogiri periode 5 (lima) tahun mulai tahun 2010-2015.

Tujuan dan sasaran DPU Kabupaten Wonogiri dimasukkan dalam renstra DPU Kabupaten Wonogiri terdapat 5 misi organisasi dan 22 program dengan total kegiatan sebanyak 374 mulai tahun 2011- 2015 sebagaimana tabel 1.

Tabel 1. Kesesuaian Misi DPU Kabupaten Wonogiri dengan Program dan Kegiatan

Sumber: Data Diolah, 2021

Dari paparan tabel 1 diatas dapat dianalisis bahwa tidak semua program yang ada di Renstra dituangkan dalam RKA dan tidak semua program yang ada dalam RKA direncanakan dalan Renstra DPU Kabupaten

Copyright © 2021, FINANCIAL: Jurnal Akuntansi

Wonogiri. Ketidaksesuaian antara program yang direncanakan dalam Renstra dan yang tertuang dalam RKA mengakibatkan tidak semua kegiatan yang direncanakan di Renstra dapat di akomodir di dalam RKA DPU Kabupaten Wonogiri.

Kesesuaian Kegiatan pada Dokumen Renja dengan RKA DPU Kabupaten Wonogiri

Tabel 2. Jumlah Kegiatan pada Dokumen Renja dan RKA Kabupaten Wonogiri

Tahun 2011-2015

Sumber: Data Diolah, 2021

Tabel 2 diatas menunjukkan bahwa pada dokumen perencanaan DPU Kabupaten Wonogiri terjadi ketidaksesuaian antara kegiatan yang direncanakan dalam Renja dengan yang tertuang dalam RKA DPU Kabupaten Wonogiri. Dari perbedaan tersebut dapat ditarik kesimpulan bahwa tidak semua kegiatan dalam Renja dapat diakomodir dalam RKA dan ada kegiatan yang tidak direncanakan dalam Renja namun ada dalam RKA.

Ketidakkonsistenan penggunaan Indikator Kinerja Pada RKA

Dalam pengukuran dan evaluasi penyusunan indikator kinerja pada RKA DPU Kabupaten Wonogiri Tahun 2011-2015 sebagian besar telah konsisten dalam penggunaan indikator kinerja untuk mengukur suatu kegiatan yang akan dilaksanakan. Namun masih ada indikator kinerja yang bermasalah mengenai ketidakkonsistenan dalam menyusun

indikator kinerja. Indikator kinerja yang telah ditetapkan pada setiap tahun RKA DPU Kabupaten Wonogiri mengalami perbedaan pada kegiatan yang sama. Secara spesifik perbedaan tersebut dapat di uraikan sebagai berikut:

Pertama, pada program peningkatan kapasitas sumber daya aparatur terdapat 2 indikator berbeda pada kegiatan yang sama.

Kegiatan dalam program peningkatan kapasitas sumber daya aparatur yang memiliki indikator output yang berbeda yaitu kegiatan sosialisasi perundang-undangan.

Indikator output yang dicantumkan dalam RKA DPU Kabupaten Wonogiri Tahun 2013 adalah terlaksananya sosialisasi PP 43 Tahun 2010. Sedangkan, pada tahun 2014 indikator outputnya adalah terlaksananya sosialisasi Perbup tentang Tambahan penghasilan PNS.

Kedua, pada program pembangunan jalan dan jembatan terdapat kegiatan rehabilitasi rekonstruksi prasarana Fisik penanganan pasca bencana. Dalam kegiatan tersebut terdapat perbedaan indikator output.

Perbedaan indikator output tersebut terjadi di dalam penyusunan RKA DPU Kabupaten Wonogiri Tahun 2013 dan 2014. Indikator output tersebut adalah Terlaksananya rehab/rekon jalan dan jembatan se Kab.Wonogiri tahun 2013 dan Rehab dan Rekontsruksi Jalan dan Jembatan se Kab,Wonogiri tahun 2014. Selain itu indikator outcome penggunaannya juga tidak konsisten yaitu, Tertananganinya perbaikan infrastruktur jalan dan jembatan karena bencana alam pada tahun 2013 dan Terwujudnya jalan dan jembatan dalam kondisi baik tahun 2014.

Model Cetak Biru Kinerja

Menurut pendapat ahli Longo (2002) menggambarkan hubungan indikator kinerja hasil antara outputs dengan outcome dalam

model cetak biru kinerja sebagai mana gambar 1. Analisis ini indikator kinerja yang mengambil data dari RKA DPU Kabupaten Wonogiri tahun 2011 sampai dengan 2015 akan dilakukan dengan menggunakan analisis empat kuadran friedman. Dalam analisis ini indikator kinerja akan di masukkan dalam kolom yang menunjukkan peta indikator kinerja yaitu upaya dan hasil dari kuantitas dan kualitas. Kuantitas terkait hitungan jumlah, kualitas tingkat rasio/

persentase.

Hasil pengelompokan indikator kinerja DPU kabupaten wonogiri berdasarkan upaya dan hasil dari segi kuantitas dan kualitas setiap tahunnya akan di sajikan sebagaimana tabel 3.

Tabel 3. Identifikasi Indikator Kinerja Output dan Outcome Menurut Aspek Upaya & Hasil

Sumber: Data Diolah, 2021

Pembahasan dan Analisis Hasil Investigasi Kasus

Analisis Alur Logika

Berdasarkan hasil analisis alur logika maka permasalahan yang dialami oleh DPU Kabupaten Wonogiri dapat di rangkum sebagaimana tabel 4.

Tabel 4. Ringkasan Permasalahan Penyusunan RKA DPU Kabupaten Wonogiri

Berdasarkan Paparan Investigasi Kasus dan Alur Model Logika

Analisis Empat Kuadran Friedman

Identifikasi indikator kinerja atas program atau kegiatan DPU Kabupaten Wonogiri yang dipaparkan pada gambar 4 di bawah ini:

Sumber: Data Diolah, 2021 Gambar 4.

Peta Indikator Kinerja Output dan Outcome Peta indikator kinerja tersebut menunjukkan penyusunan RKA DPU Kabupaten Wonogiri didominasi kinerja

Copyright © 2021, FINANCIAL: Jurnal Akuntansi

berbasis kegiatan pelayanan atau berorientasi pada aktivitas internal dan belum menunjukkan kinerja berbasis hasil. Indiaktor kinerja output pada RKA DPU Kabupaten Wonogiri yang menunjukkan aktivitas internal kuantitas persentasenya 94%.

Persentase dan perbandingan indikator kinerja output yang berfokus pada aktivitas internal dapat dilihat sebagaimana gambar 5.

Sumber: Data Diolah, 2021 Gambar 5.

Persentase Indikator Kinerja Output Indikator Kinerja Outcome pada RKA DPU Kabupaten Wonogiri berfokus pada upaya yang dilaksanakan. Fokus indikator kinerja outcome pada upaya dapat dilihat persentase besarnya perbandingan pada indikator tersebut sebagaimana gambar 6.

Sumber: Data Diolah, 2021 Gambar 6.

Persentase Indikator Kinerja Outcome Analisis Tematik

Selain menggunakan analisis model logika dan kuadran Friedman, Teknik analisis data yang digunakan dalam penelitian ini adalah analisis data kualitatif

dengan pendekatan analisis tematik (Braun dan Clarke, 2016) menjelaskan analisis tematik merupakan metode yang bertujuan menganalisis, mengidentifikasi, dan melaporkan pola-pola tema dalam suatu data.

Dalam penelitian ini analisis tematik digunakan untuk menganalisis tema-tema dalam wawancara terkait penyusunan RKA di DPU Kabupaten Wonogiri. Hasil analisis tematik, peneliti menemukan tema besar penelitian dengan mengumpulkan hasil reduksi dan kategorisasi data dari beberapa hasil wawancara dengan pihak-pikah yang bertanggungjawab dalam penyusunan RKA.

Berdasarkan hasil analisis tematik, maka kesimpulan mengenai tema-tema besar penelitian yaitu: Pertama, Proses Penyusunan RKA dan Kesesuian dengan Permendagri.

Penyusunan RKA berdasarkan aturan yang berlaku. RKA-SKPD disusun dengan pendekatan prestasi kerja, dengan memperhatikan hubungan antara masukan dengan keluaran yang diharapkan.

Penyusunan RKA-SKPD mengacu Permendagri dan kementerian/lembaga di atasnya dan aturan turunan di bahwahnya.

Kedua, Faktor Pendukung dan Penghambat Proses Penyusunan RKA.

Analisis tematik yang telah dilakukan juga memunculkan beberapa informasi terkait faktor pendukung maupun penghambat dalam proses penyusunan RKA. Faktor- faktor pendukung tersebut adalah (1) Koordinasi antar unit sehingga tercipta RKA yang efektif dan tepat sasaran; (2) Hubungan komunikasi dan koordinasi yang baik mulai dari tingkat Musrebang desa sampai Musrebang tingkat kabupaten; (3) Penyusunan RKA dengan kegiatan yang tepat sasaran; (4) Koordinasi dan sinergitas antar bidang dan disesuaikan dengan visi misi bupati terpilih.

Sedangkan faktor-faktor yang menjadi penghambat dalam proses penyusunan RKA adalah (1) Ketidakdisiplinan waktu dan anggaran; (2) Tidak semua bidang dapat mengusulkan kegiatan yang direncanakan tepat waktu; (3) Kurangnya Sumber daya manusia baik dari segi kuantitas maupun kualitas

SIMPULAN DAN SARAN

Berdasarkan hasil pembahasan dan analisis di atas, kesimpulan penelitain ini yait dalam analisis model logika masih terdapat pelaksanaan proses penyusunan RKA masih terdapat permasalahan yang dihadapi yaitu kesenjangan sumber daya seperti kesenjangan SDM dan kesenjangan anggaran DPU Kabupaten Wonogiri. Hasil evaluasi indikator kinerja dengan analisis empat kuadran menunjukkan bahwa indikator penyusunan RKA masih berfokus pada jumlah kegiatan pelayanan. Hasil analisis tematik dapat disimpulkan bahwa Penyusunan RKA sudah berdasarkan aturan yang berlaku. RKA-SKPD disusun dengan pendekatan prestasi kerja, dengan memperhatikan hubungan antara masukan dengan keluaran yang diharapkan.

Penyusunan RKA-SKPD mengacu Permendagri dan kementerian dan lembaga di atasnya dan aturan turunan di bahwahnya.

Penelitian ini akan memperlihatkan faktor pendukung yang harus ditingkatkan dan faktor penghambat yang harus diatasi untuk penyusunan RKA SKPD yang lebih baik.

Peneliti menyarankan kepada DPU Kabupaten Wonogiri sebaiknya melakukan beberapa hal, yaitu pengintegrasian sistem perencanaan, manajemen kinerja dan pelaporan RKA. Adanya pengintegrasian antara kedua sistem ini diharapkan dapat mendukung keterkaitan antara RKA dengan kinerja dan untuk kegiatan yang berbeda

sebaiknya menggunakan nama yang berbeda dan menggunakan indikator kinerja yang berbeda agar penilaian dan pengukuran kinerja dapat terukur dengan baik. Faktor pendukung dalam penyusunan RKA SKPD harus ditingkatkan dan faktor penghambat dalam proses penyusunan RKA SKPD harus segera diatasi dengan adanya bimbingan teknis atau pelatihan untuk peningkatan SDM dan penjadwalan yang lebih ketat untuk perencanaan kegiatan.

DAFTAR PUSTAKA

Akbar, Rusdi, Robyn Ann Pilcher, dan Brian Perrin. (2015). “Implementing Performance Measurement Systems:

Indonesian Local Government under Pressure.” Qualitative Research in Accounting & Management.

Anessi-Pessina, Eugenio, Carmela Barbera, Mariafrancesca Sicilia, dan Ileana Steccolini. (2016). 29 Accounting, Auditing & Accountability Journal Public Sector Budgeting: A European Review of Accounting and Public

Management Journals.

www.emeraldinsight.com/0951- 3574.htm.

Ardhani, Dian Ayu. (2013). “Pengaruh Partisipasi Anggaran, Desentralisasi, Komitmen Organisasi, Dan Ketidakpastian Lingkungan Terhadap Kinerja Manajerial Pada Pemerintahan Kota Surabaya.” Jurnal Ilmu dan Riset Akuntansi 1(1): 108–21.

Asak, P. Rani Adnyani, Gerianta Wirawan Yasa, dan Bagus Ida Putra Astika.

(2016). “Kemampuan Asimetri Informasi, Ketidakpastian Lingkungan, Budget Emphasis, Dan Kapasitas Individu Sebagai Variabel Moderasi Terhadap Partisipasi Anggaran Pada Budgetary Slack.” E-Jurnal Ekonomi dan Bisnis Universitas Udayana 5(2):

219–28.

http://id.portalgaruda.org/index.php?ref

=browse&mod=viewarticle&article=41

Copyright © 2021, FINANCIAL: Jurnal Akuntansi

1679.

Basri, R. (2013). “Analisis Penyusunan Anggaran Dan Laporan Realisasi Anggaran Pada BPM-PD Provinsi Sulawesi Utara.” Jurnal EMBA Vol.1 No.4 (Desember 2013): 202–12.

Birt, Linda et al. (2016). “Member Checking.” Qualitative Health Research

26(13): 1802–11.

http://journals.sagepub.com/doi/abs/10.1 177/1049732316654870.

Braun, V., dan V Clarke. (2016). “Thematic Analysis.” Journal of Positive Psychology.

Bryman, Alan. (2011). Encyclopedia of Social Science Research Methods Triangulation.

http://www.sagepub.com/chambliss4e/st udy/chapter/encyc_pdfs/4.2_Triangulati on.pdf.

Damat, Maulana. (2011). “Evaluasi Terhadap Perencanaan Dan Penyusunan Anggaran Berbasis Kinerja Di Rumah Sakit Umum Daerah Namlea Kabupaten Buru-Maluku.” Universitas Gadjah Mada.

http://etd.repository.ugm.ac.id/index.ph p?mod=penelitian_detail&sub=Penelitia nDetail&act=view&typ=html&buku_id

=51988&obyek_id=4.

Denzin, Norman K. (2012). “Triangulation 2.0.” Journal of Mixed Methods

Research 6(2): 80–88.

http://mmr.sagepub.com.ezp.waldenulib rary.org/content/6/2/80%5Cnhttp://mmr.

sagepub.com.ezp.waldenulibrary.org/co ntent/6/2/80.full.pdf.

Fauziah, Devi Zulfi. (2014). “Evaluasi Penyusunan Indikator Kinerja Berbasis Logic Model (Studi Pada Pemerintah Kota Tangerang).” Universitas Gadjah Mada.

http://etd.repository.ugm.ac.id/index.ph p?mod=penelitian_detail&sub=Penelitia nDetail&act=view&typ=html&buku_id

=67888&obyek_id=4.

Febriantoko, Jovan, dan Febrianty Febrianty.

(2018). “Quality of Capital Expenditure Program On Regional Working Unit.”

International Journal of Scientific and Research Publications 8(3): 368–76.

Friedman, Mark. (2009). Trying Hard Is Not Good Enough : How to Produce Measurable Improvements for Customers and Communications. FPSI Publishing.

Hennink, M, I Hutter, dan A Baily. (2011).

Sage Publications Qualitative Research Methods. Sage Publications.

Iyoha, F. O., dan D. Oyerinde. (2010).

“Accounting Infrastructure and Accountability in the Management of Public Expenditure in Developing Countries: A Focus on Nigeria.”

Critical Perspectives on Accounting 21(5): 361–73.

Joumard, Isabelle, Zsuzsanna Lonti, dan Teresa Curristine. (2007). “Improving Public Sector Efficiency.” OECD Journal on Budgeting 7(1): 1–41.

http://www.oecd-

ilibrary.org/governance/improving- public-sector-efficiency_budget-v7- art6-en.

Kellogg, W.K. (2009). Logic Model Development Guide Developing a Theory of Change. A Guide to Developing a Theory of Change as a Framework for Inclusive Dialogue, Learning and Accountability for Social Impact.

Longo, Paul J. (2002). “The Performance Blueprint, An Integrated Logic Model Developed to Enhance Performance Measurement Literacy: The Case of Performance-Based Contract Management.” In 2002 Annual Conference of the American Evaluation Association Theme: “Evaluation: A Systemic Process That Reforms Systems.,” Virginia: Educational Resources Information Center (ERIC).

http://files.eric.ed.gov/fulltext/ED47154 3.pdf.

Marvin, Henry. (2012). “Evaluasi Penyusunan Indikator Kinerja Pada Pemerintah Kabupaten Bantul.”

Universitas Gadjah Mada.

http://etd.repository.ugm.ac.id/index.ph p?mod=penelitian_detail&sub=Penelitia nDetail&act=view&typ=html&buku_id

=57324&obyek_id=4.

Mayasari, Riana. (2020). “MELIHAT LEBIH DALAM: EFEKTIVITAS

BELANJA LANGSUNG DAN

KESESUAIAN INDIKATOR

KINERJA PADA BADAN

PERENCANAAN PEMBANGUNAN DAERAH KOTA PALEMBANG.”

Jurnal Akuntanika 6(2): 63–72.

http://journal.poltekanika.ac.id/index.ph p/akt/article/viewFile/190/175.

Mayasari, Riana, dan Jovan Febriantoko.

(2018). “See More: Evaluation of Work Programs and Financial Performance of Local Government in Indonesia Through Cipp Model.” International Journal of Contemporary Research and Review 9(12): 21169–78.

Pandjaitan, N. (2014). “Analisis Proses Penyusunan Rencana Kerja Dan Anggaran Satuan Perangkat Kerja Daerah Pada Sekeretarian DPRD Tanjung Balai.” Politeknik Negeri Medan.

Satori, Dja’man, dan Aan Komariah. (2009).

Metodologi Penelitian Kualitatif.

Bandung: CV. Alfabeta.

Sugiyono. (2012). Metode Penelitian Kuantitatif, Kualitatif Dan R&D.

Bandung: CV. Alfabeta.

Sutiono. (2014). Model Logika (Logic Model) Dalam Evaluasi RKA K/L.

BPKP.

Yusoep, Islami Agnemas, Edwin Frymaruwah, and Riana Mayasari.

(2020). “FACTORS INFLUENCING THE FINANCIAL PERFORMANCE OF SOUTH SUMATRA PROVINCE LOCAL GOVERNMENT FOR THE PERIOD 2012-2016.” 7(15): 2115–24.