SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Untuk Menyusun Skripsi S-1 Program Studi Akuntansi

Oleh :

FREDIA TRI KURNIAWATI

0713010225/FE/EA

Kepada

FAKULTAS EKONOMI

hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “MAKNA

PENERAPAN PENCATATAN KEUANGAN BAGI PELAKU USAHA

KECIL MENENGAH (UKM) ; (STUDI KASUS PADA UD. INDAH

FURNITURE DI TUBAN)”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP. selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. H. Dhani Ichsanuddin Nur, SE,MM. selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak. Drs. Ec. R.A. Suwaidi, MS. selaku Wakil Dekan I Fakultas

dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Kedua orang tua dan keluarga yang telah memberikan doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

7. Bapak Eka Soejoed beserta keluarga dan seluruh pegawainya.

8. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

9. Seluruh pihak yang telah membantu dalam penyusunan skripsi ini saya menghaturkan terima kasih.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Juni 2011

2.4. Pengertian Produk ... 32

Keuangan ……… 63

BAB VI KESIMPULAN DAN SARAN

6.1. Kesimpulan ... 67 6.2. Saran... 68 DAFTAR PUSTAKA

Lampiran II Reduksi Data, Coding dan Analisis Lampiran III Surat Pernyataan Setelah Penelitian Lampiran IV Bukti Kas Induk

Lampiran V Bukti Laba Rugi

Oleh:

Fredia Tri Kurniawati

ABSTRAK

Perkembangan perekonomian di Indonesia yang berdasarkan pada konsep pengembangan perekonomian rakyat banyak didapat dari sektor Usaha Kecil Menengah (UKM). Informasi akuntansi mempunyai pengaruh sangat penting dalam pencapaian keberhasilan usaha, termasuk bagi usaha kecil, kebanyakan pengusaha kecil di Indonesia tidak memiliki pengetahuan akuntansi dan diantara mereka juga belum memahami pentingnya pencatatan keuangan dan pembukuan bagi kelangsungan usaha. Pengusaha kecil memandang bahwa proses akuntansi tidak terlalu penting untuk diterapkan. Oleh karena itu, penelitian ini mengungkapkan makna penerapan pencatatan keuangan bagi pelaku Usaha Kecil Menengah (UKM).

Penelitian ini menggunakan motode kualitatif dengan pendekatan studi kasus. Penelitian ini diperlukan interaksi antara peneliti dengan obyek penelitian yang sifatnya interaktif untuk memahami realita obyek penelitian. Teknik pertama yang digunakan oleh peneliti adalah wawancara mendalam terhadap informan. Teknik kedua yang digunakan adalah observasi terhadap tindakan di dalam penerapan system akuntansi. Teknik ketiga yang digunakan yaitu dokumentasi untuk mendapatkan bukti-bukti penelitian yang dapat dipertanggung jawabkan. Analisis data, yang dilakukan pada saat pengumpulan data berlangsung dan setelah selesai pengumpulan data dalam periode waktu tertentu.

Dari hasil analisis data dapat disimpulkan bahwa pemilik UKM masih kurang dalam pemahaman pencatatan keuangan dan model pencatatannya masih sederhana hanya sebatas pada pencatatan cash flow saja.

1.1. Latar Belakang Masalah

Perkembangan perekonomian di Indonesia yang berdasarkan pada

konsep pengembangan perekonomian rakyat banyak didapat dari sektor Usaha

Kecil Menengah (UKM). Sektor ini mempunyai peranan penting dalam

perekonomian nasional maupun daerah. Di Indonesia, usaha kecil mampu

menyerap 88% tenaga kerja, memberikan kontribusi terhadap produk

domestik bruto sebesar 40% dan mempunyai potensi sebagai salah satu

sumber penting pertumbuhan ekspor, khususnya ekspor non-migas.

(Indonesia Small Business Research Center, 2003 dalam Pinasti 2007)

Perekonomian Indonesia dihadapkan pada krisis yang multidimensi

industri kecil dan UKM tetap bertahan dan mampu berperan untuk

melaksanakan fungsinya baik dalam memproduksi barang dan jasa ditengah

kondisi usaha besar tidak mampu mempertahankan eksistensinya, sehingga

dikenal ketika itu industri kecil dan UKM “tahan banting”. (Wijaya, 2008: 93)

Informasi akuntansi mempunyai pengaruh sangat penting dalam

pencapaian keberhasilan usaha, termasuk bagi usaha kecil (Megginson et al.,

2000 dalam Pinasti 2007). Informasi akuntansi yang berupa laporan keuangan

keputusan-keputusan dalam pengelolaan usaha kecil, antara lain keputusan-keputusan

pengembangan pasar, penetapan harga dan lain-lain. Dalam hubungannya

dengan pemerintah dan kreditur (bank), penyediaan informasi akuntansi juga

diperlukan. Kewajiban penyelenggaraan pencatatan akuntansi yang baik bagi

hasil usaha kecil sebenarnya telah tersirat dalam undang-undang usaha kecil

no.9 tahun 1995 dan dalam undang-undang perpajakan. (Pinasti, 2007: 322)

Kenyataannya, kebanyakan pengusaha kecil di Indonesia tidak

menyelenggarakan dan menggunakan informasi akuntansi dalam pengelolaan

usahanya (Pinasti, 2007: 322). Salah seorang manajer klinik usaha kecil dan

koperasi Ikatan Akuntan Indonesia (IAI), menyatakan bahwa para pengusaha

kecil tidak memiliki pengetahuan akuntansi dan banyak diantara mereka yang

belum memahami pentingnya pencatatan dan pembukuan bagi kelangsungan

usaha. Pengusaha kecil memandang bahwa proses akuntansi tidak terlalu

penting untuk diterapkan. (Idrus, 2000 dalam Pinasti, 2007)

Padahal apabila tidak adanya sebuah sistem akuntansi yang baik dan

benar, maka sebuah rencana tidak akan bisa disusun dengan sempurna,

banyak usaha yang dibangun tidak didasari oleh suatu sistem pencatatan

keuangan yang baik dan benar menurut standar akuntansi. Umumnya mereka

membangun usaha manakala ada kesempatan, disatu pihak hal ini tidak bisa

dipersalahkan, tetapi dilain pihak, usaha yang tidak direncanakan dengan

kekuatan dan kelemahan-kelemahan apa saja yang ada pada perusahaan,

manakala perusahaan telah semakin berkembang maka laporan keuangan itu

akan semakin kompleks, manakala perusahaan semakin mengembangkan

usaha maka mereka butuh yang namanya dana besar dan itu harus dilakukan

peminjaman dan kepada pihak bank, seringkali pinjaman itu ditolak hanya

karena perusahaan tersebut tidak menerapkan pencatatan keuangan dengan

baik dan benar, sangat disayangkan apabila hal itu terjadi dikalangan sekitar

kita (Krisdiartiwi, 2008: 141).

Umumnya pemilik UKM beranggapan bahwa perencanaan dan

pengembangan strategi bisnis adalah tidak perlu. Teknologi seperti terlihat

sebagai suatu investasi uang dan waktu yang mahal dan tak terjangkau, tetapi

memilih alat yang tepat akan membuat bisnis menjadi lebih mudah daripada

sebelumnya.

Menyadari situasi dan kondisi tersebut di atas, maka diperlukan sebuah

inovasi teknologi baru agar para pelaku UKM yang sebagian dari mereka

belum mengerti pencatatan akuntansi, menjadi mengerti dan mudah

menerapkannya.

Revolusi dalam teknologi informasi dan komunikasi telah mendorong

kemajuan dalam teknologi, produk dan proses, serta terbentuknya masyarakat

perubahan yang terjadi dengan perbaikan strategi dan operasi perusahaan agar

dapat bertahan dalam kompetisi dunia usaha yang semakin ketat.

Begitu juga halnya dengan aspek pemasaran untuk produk dan proses

dari UKM tersebut dibutuhkan sebuah inovasi-inovasi yang dapat

meningkatkan pendapatan bagi UKM tersebut dan agar tidak “ jalan ditempat

“ atau bahkan terlampau jauh tertinggal dari pesaing.

Faktor accountability mutlak diperlukan jika usaha tersebut menginginkan lebih maju karena untuk mengajukan kredit kepada bank atau

lembaga perkreditan lain yang memerlukan laporan keuangan yang dapat

dipertanggung jawabkan (accountability).

Permasalahan dalam penelitian ini sangat menarik peneliti untuk

melakukan penelitian dengan judul:

Makna Penerapan Pencatatan Keuangan Bagi Pelaku Usaha Kecil

Menengah (UKM) ; (Studi Kasus pada UD. Indah Furniture di Tuban)

1.2 Fokus Penelitian

Dari uraian yang telah dikemukakan diatas, hal-hal yang perlu diamati

kebanyakan dari pelaku UKM hanya mencatat jumlah uang yang diterima dan

dikeluarkan, jumlah barang yang dibeli dan dijual dan jumlah piutang atau

format yang di inginkan oleh pihak yang membutuhkan (contoh: bank)

meskipun tidak dapat dipungkiri mereka dapat mengetahui jumlah modal

akhir mereka setiap tahun yang hampir sama jumlahnya jika kita mencatat

dengan sistem akuntansi.

Dari kebiasaan-kebiasaan mencatat kegiatan usaha secara sederhana

tersebut, sebenarnya dapat diarahkan untuk mencatat kegiatan usaha yang

sesuai dengan standar akuntansi secara lengkap dan rapi. Tentunya dengan

format yang sederhana bagi UKM yang memiliki tenaga kerja dan waktu

terbatas. Oleh karena itu, tulisan ini mencoba untuk mengedepankan

pentingnya menumbuhkan kebiasaan mencatat dan menyusun laporan

keuangan bagi pelaku UKM yang sesuai dengan standar akuntansi namun

dengan format yang mudah diterapkan.

Sehingga dapat difokuskan masalah yang benar-benar diteliti dan

dibahas untuk menjadi fokus penelitian dalam hal ini adalah sejauh mana

pelaku UKM memahami pencatatan keuangan dalam usahanya.

1.3 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan tersebut, maka

berikut ini dibuat suatu perumusan masalah:

2. Bagaimana penerapan pencatatan keuangan bagi Usaha Kecil Menengah?

1.4 Tujuan Penelitian

Setelah melakukan kajian masalah, yang selanjutnya dilakukan

rumusan atau permasalahan yang terjadi, berikut ini akan dibuat suatu tujuan

dari penelitian berikut ini antara lain adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pemahaman pencatatan keuangan pada

pelaku UKM.

2. Untuk mengetahui dan menganalisis penerapan pencatatan keuangan pada

pelaku UKM.

1.5 Manfaat Penelitian

1) Bagi UKM

Hasil ini diharapkan mampu memberikan pengetahuan atau hasil ini

diharapkan juga mampu memberikan bahan masukan untuk lebih

mengetahui pentingnya akuntabilitas usaha.

2) Bagi Universitas

Sebagai tambahan informasi mengenai akuntabilitas UKM dan bahan

penelitian mahasiswa dimasa yang akan datang.

Sebagai sarana untuk menetapkan dan mengaplikasikan teori-teori

yang telah diperoleh dari sumber-sumber lain sehingga bermanfaat bagi

2.1. Hasil Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian

terdahulu yang relevan dengan penelitian ini:

1. Kiryanto, dkk (2001)

“Pengaruh Persepsi Manajer atas Informasi Akuntansi Keuangan terhadap

Keberhasilan Perusahaan Kecil”

a. Permasalahan dalam penelitian ini adalah :

1) Apakah faktor-faktor dalam proses belajar, motivasi dan kepribadian

mempunyai pengaruh yang positif terhadap persepsi manajer atas

informasi keuangan?

2) Sejauh mana pengaruh antara persepsi manajer atas informasi

akuntansi keuangan terhadap keberhasilan perusahaan kecil?

b. Kesimpulan

1) Proses belajar, motivasi dan kepribadian terbukti secara bersama-sama

mempunyai pengaruh positif terhadap persepsi manajer perusahaan

2) Persepsi manajer perusahaan kecil atas informasi akuntansi keuangan

mempunyai hubungan yang nyata dengan keberhasilan perusahaan

kecil.

2. Herri dan Irda (2005)

“Sifat Kewirausahaan dan Prestasi Usaha Kecil Dan Menengah Sumatra

Barat”

a. Permasalahan dalam penelitian ini adalah :

1) Adakah Pengaruh Karakteristik Entrepreneurial dan perusahaan

terhadap prestasi UKM Sumatra Barat ?

2) Adakah UKM yang prestasi tinggi memiliki karakteristik

entrepreneurial UKM yang berbeda dibanding UKM yang berprestasi

rendah ?

b. Kesimpulan

1) Modal dasar pendirian UKM umumnya berasal dari tabungan, hal ini

bisa menunjukkan bahwa terbatasnya modal usaha UKM dalam

membuka usaha. Oleh karena itu untuk mendorong lahirnya

pengusaha atau entrepreneur maka tidak hanya diperlukan rangsangan

peningkatan jiwa kewirausahaan tetapi juga skim pembukaan usaha

baru oleh pengambil kebijakan.

2) Walaupun tidak ditemui adanya pengaruh keluasan daerah pemasaran

UKM yang memasarkan produknya pada lingkup pasar yang lebih

luas seperti ke luar propinsi dan ekspor memiliki prestasi yang relatif

lebih tinggi dibanding dengan UKM yang hanya memasarkan

produknya pada daerah sekitar.

3) Hasil uji hipotesis menunjukkan bahwa sifat kewirausahaan

memberikan kontribusi terhadap variasi prestasi UKM terutama sifat

inovatif dan suka menanggung resiko. Penelitian juga mendapatkan

bahwa karakteristik UKM seperti jumlah tenaga kerja dan daerah

pemasaran cenderung memberikan kontribusi terhadap prestasi UKM

dengan daerah pemasaran yang luas termasuk ekspor memiliki prestasi

lebih tinggi dibanding UKM yang hanya memasarkan produknya pada

daerah sekitar mereka.

3. Pinasti Margani (2007)

“Pengaruh Penyelenggaraan dan Penggunaan Akuntansi terhadap Persepsi

Pengusaha Kecil atas Informasi Akuntansi Suatu Riset Eksperimen”

a. Permasalahan dalam penelitian ini adalah :

Apakah penyelenggaraan dan penggunaan akuntansi Berpengaruh

terhadap persepsi pengusaha kecil atas informasi akuntansi ?

b. Kesimpulan

Hasil penelitian menunjukkan bahwa penyelenggaraan dan penggunaan

mempunyai pengaruh terhadap persepsi pengusaha kecil atas informasi

akuntansi.

4. Wijaya Tony (2008)

“Kajian Model Empiris Perilaku Berwirausaha UKM DIY dan Jawa Tengah”

a. Permasalahan dalam penelitian ini adalah :

1) Secara umum, apakah model yang dirancang sesuai dengan data di

lapangan ?

2) Secara khusus, apakah dalam model empiris variabel sikap

berwirausaha, norma subjektif, efikasi diri mempunyai peran terhadap

perilaku berwirausaha melalui intensi berwirausaha serta peran efikasi

diri secara langsung terhadap perilaku berwirausaha ?

b. Kesimpulan

1) Secara umum penelitian ini bertujuan menguji kelayakan rancangan

model peran sikap berwirausaha, norma subjektif, efikasi diri terhadap

perilaku berwirausaha melalui intense berwirausaha.

2) Secara khusus penelitian ini bertujuan memperoleh hasil analisis peran

antar variabel yaitu besaran peran sikap berwirausaha, norma

subjektif, efikasi diri terhadap intensi berwirausaha, besaran peran

efikasi diri terhadap perilaku berwirausaha dan besaran peran intensi

Penelitian yang sekarang ini berbeda dengan penelitian terdahulu,

yaitu terletak pada waktu, sampel dan metode penelitian. Sedangkan

persamaannya adalah sama-sama meneliti tentang UKM dan informasi

akuntansi. Oleh karena itu, penelitian sekarang bukan replikasi dari peneliti

terdahulu.

2.2. Landasan Teori

2.2.1. Pengertian Akuntansi

Akuntansi telah banyak didefinisikan oleh beberapa ahli dan beberapa

lembaga-lembaga terkait, menurut Winwin Yadiati (2007: 1) definisi tersebut

antara lain:

1. Accounting Principle Board (APB) dalam Statement No.4 disebutkan :

Akuntansi adalah sebuah kegiatan jasa fungsinya adalah untuk memberikan

informasi kuantitatif, terutama yang bersifat financial, tentang entitas-entitas

ekonomi yang dianggap berguna dalam pengambilan keputusan ekonomi,

dalam penentuan pilihan logis diantara tindakan alternatif.

2. American Institute of Certified Public Accountants (AICPA) dalam

Accounting Bulletin No.1, tahun 1953, menyatakan :

Akuntansi adalah seni pencatatan, pengelompokan dan pengikhtisaran dengan

cara yang berarti, atas semua transaksi dan kejadian yang bersifat keuangan,

serta penafsiran hasil-hasilnya.

Akuntansi merupakan suatu body of knowledge serta fungsi organisasi secara

sistematik, orisinal dan autentik, mencatat, mengklarifikasikan, memproses,

mengikhtisarkan, menganalisis, menginterprestasikan seluruh transaksi dan

kejadian serta karakter keuangan yang terjadi dalam operasi entitas akuntansi

dalam rangka menyediakan informasi yang berarti yang dibutuhkan

manajemen sebagai laporan dan pertanggung jawaban atas kepercayaan yang

diterimanya.

Menurut Suwaldiman (2005 : 12) produk akuntansi adalah informasi

keuangan yang menjembatani kepentingan pihak pemakai laporan keuangan

dengan aktifitas suatu unit usaha. Keindahan sebagai hasil produk seni sama

sekali tidak terdapat dalam akuntansi. Laporan keuangan yang disajikan

secara rapi bukanlah suatu seni, akan tetapi agar pemakai laporan tersebut

lebih mudah untuk membaca dan memahami. Akuntansi tidak menitik

beratkan keindahan, tetapi yang lebih penting adalah kelayakan dan keandalan

informasi keuangan yang dihasilkannya.

Dari definisi diatas dapat disimpulkan bahwa akuntansi

diselenggarakan dalam suatu perusahaan. Informasi akuntansi yang dihasilkan

adalah informasi tentang organisasi dan informasi akuntansi sangat penting

2.2.2. Asumsi dan Konsep Dasar

2.2.2.1. Asumsi Dasar

Ada beberapa asumsi dasar yang mendasari struktur akuntansi.

Asumsi – asumsi tersebut menurut Baridwan ( 2004:8 ) adalah :

1) Kesatuan Usaha Khusus

Di dalam konsep ini, perusahaan dipandang sebagai suatu unit usaha

yang berdiri sendiri, terpisah dari pemiliknya. Atau dengan kata lain

perusahaan dianggap sebagai “unit akuntansi” yang terpisah dari

pemiliknya atau dari kesatuan usaha yang lain. Dengan anggapan

seperti ini maka transaksi – transaksi perusahaan dipisahkan dari

transaksi – transaksi pemilik dan oleh karenanya maka semua

pencatatan dan laporan dibuat untuk perusahaan tadi.

2) Kontinuitas Usaha

Konsep ini menganggap bahwa suatu perusahaan itu akan hidup terus,

dalam arti diharapkan tidak akan terjadi likuidasi di masa yang akan

datang. Penekanan dari konsep ini adalah terhadap anggapan bahwa

akan tersedia cukup waktu bagi suatu perusahaan untuk menyelesaikan

usaha, kontrak – kontrak dan perjanjian – perjanjian. Oleh karena itu

dibuat berbagai metode penilaian dan pengalokasian dalam akuntansi

yang didasarkan pada konsep ini.

Beberapa transaksi yang terjadi dalam suatu perusahaan dapat dicatat

dengan menggunakan ukuran unit fisik atau waktu, tetapi karena tidak

semua transaksi itu bisa menggunakan ukuran unit fisik yang sama,

sehingga akan menimbulkan kesulitan – kesulitan di dalam pencatatan

dan penyusunan laporan keuangan. Untuk mengatasi masalah ini maka

semua transaksi – transaksi yang terjadi akan dinyatakan di dalam

catatan dalam bentuk unit moneter pada saat terjadinya transaksi itu.

Unit moneter yang digunakan adalah mata uang dari negara di mana

perusahaan itu berdiri.

4) Periode Waktu

IAI (2002) menyatakan bahwa asumsi dasar dalam pencapaian tujuan

laporan keuangan adalah dasar akrual dan kelangsungan usaha. Dasar

akrual adalah pencatatan transaksi pada saat terjadinya dan dilaporkan

dalam laporan keuangan pada periode yang bersangkutan, bukan pada

saat kas diterima atau dikeluarkan.

2.2.2.2. Konsep Dasar

Konsep (prinsip) dasar yang mendasari penyusuan standar akuntansi

menurut Baridwan ( 2004:10 ) adalah :

1) Prinsip Biaya Historis

Prinsip ini menghendaki digunakannya harga perolehan dalam mencatat

2) Prinsip Pengakuan Pendapatan

Pendapatan adalah aliran masuk harta – harta (aktiva) yang timbul dari

penyerahan barang atau jasa yang dilakukan oleh suatu unit usaha selama

suatu periode tertentu.

3) Prinsip Mempertemukan

Yang dimaksud dengan prinsip mempertemukan adalah mempertemukan

biaya dengan pendapatan yang timbul karena biaya tersebut. Prinsip ini

berguna untuk menentukan besarnya penghasilan bersih setiap periode.

Karena biaya itu harus dipertemukan dengan pendapatannya maka

pembebanan biaya sangat tergantung pada saat pengakuan pendapatan.

Apabila pengakuan suatu pendapatan ditunda, maka pembebanan

biayanya juga akan ditunda sampai saat diakuinya pendapatan.

4) Prinsip Konsistensi

Agar laporan keuangan dapat dibandingkan dengan tahun – tahun

sebelumnya, maka metode dan prosedur – prosedur yang digunakan dalam

proses akuntansi harus diterapkan secara konsisten dari tahun ke tahun,

sehingga bila terdapat perbedaan antara suatu pos dalam dua periode,

dapat segera diketahui bahwa perbedaan itu bukan selisih akibat

penggunaan metode yang berbeda.

Yang dimaksud dengan prinsip pengungkapan lengkap (full disclousure)

adalah menyajikan informasi yang lengkap dalam laporan keuangan.

Karena informasi yang disajikan itu merupakan ringkasan dari transaksi –

transaksi dalam satu periode dan juga saldo – saldo dari rekening –

rekening tertentu, tidaklah mungkin untuk memasukkan semua informasi

– informasi yang ada ke dalam laporan keuangan.

2.2.3. Sistem Informasi Akuntansi

2.2.2.1.Pengertian Sistem

Menurut Widjajanto (2001: 2), “sistem adalah suatu kesatuan yang

terdiri dari bagian-bagian yang saling berinteraksi dengan maksud untuk

mencapai suatu tujuan tertentu”. Sedangkan menurut Mulyadi (2001 : 2),

“suatu sistem pada dasarnya adalah sekolompok unsur yang erat

berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk

mencapai tujuan tertentu”.

Dari kedua definisi tersebut diatas maka dapat disimpulkan bahwa

sistem adalah sekelompok komponen yang saling berkaitan satu dengan

yang lainnya, dengan maksud yang sama untuk mencapai suatu tujuan.

2.2.2.2. Pengertian Informasi

Informasi pada dasarnya tidak sama dengan data, menurut Cushing

diartikan sebagai output pengelolahan data yang diorganisir dan berguna bagi

orang yang menerimanya”. Sedangkan menurut Wilkinson (1993: 3), “data

adalah fakta, angka, bahkan simbol mentah. Secara bersama-sama mereka

merupakan masukan bagi suatu sistem informasi. Sebaliknya, informasi terdiri

dari data yang telah ditranformasi dan dibuat lebih bernilai melalui

pemrosesan. Idealnya, informasi adalah pengetahuan yang berarti dan berguna

untuk mencapai sasaran”.

Jadi informasi merupakan kumpulan dari data yang telah diolah

sehingga bermanfaat bagi penerimanya. Biasanya data belum dapat digunakan

sebagai dasar dalam proses pengambilan keputusan oleh pihak manajemen.

Sehingga agar dapat berguna bagi pemakainya, data harus diproses sehingga

dapat menghasilkan output yang berupa informasi.

2.2.2.3. Pengertian Pengendalian Internal

Pengendalian internal menurut Widjajanto (2001: 18) adalah sistem

pengendalian yang meliputi struktur organisasi beserta semua metode dan

ukuran yang diterapkan dalam perusahaan dengan tujuan untuk:

1. Mengamankan aktiva perusahaan

2. Mengecek kecermatan dan ketelitian data akuntansi

4. Mendorong agar kebijakkan manajemen dipetuhi oleh segenap jajaran

organisasi.

Dari pengertian di atas dapat dipahami bahwa pengendalian internal

bertujuan untuk menjaga integritas informasi akuntansi, melindungi aktiva

perusahaan terhadap kecurangan, pemborosan, dan pencurian yang

dilakukan oleh pihak didalam maupun di luar perusahaan. Pengendalian

intern juga harus dapat memudahkan pelacakan kesalahan baik yang

disengaja atau tidak, demikian rupa sehingga memperlancar prosedur audit.

Agar dapat berjalan efektif, pengendalian intern memerlukan adanya

pembagian tanggung jawab yang jelas dalam organisasi. Setiap fungsi harus

ada penanggung jawabnya secara khusus. Tujuannya adalah agar setiap

karyawan dapat mengkonsentrasikan perhatian kepada lingkup tanggung

jawabnya masing-masing, sehihingga tidak ada suatu fungsi yang tidak

terganggu.

Agar dapat berjalan baik, suatu system pengendalian intern harus

memiliki unsur-unsur pokok sebagai berikut:

• Struktur organisasi yang memisahkan tanggung jawab

• Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang,

pendapatan dan biaya.

• Pelaksanaan kerja yang sehat dalam melaksanakan tugas dan

fungsi setiap unit organisasi.

• Karyawan yang berkualitas sesuai dengan tanggung jawab

yang dipikulnya.

2.2.4. Siklus Pengolahan Data

Untuk mengubah data menjadi informasi, dilakukan proses

pengolahan data. Dalam akuntansi proses ini disebut sebagai siklus akuntansi.

Maka dalam sistem informasi akuntansi proses pengolahan ini dilakukan

dengan berbagai tahapan tertentu. Yaitu sistem informasi akuntansi yang

diproses secara manual dan sistem informasi akuntansi yang diproses dengan

komputer.

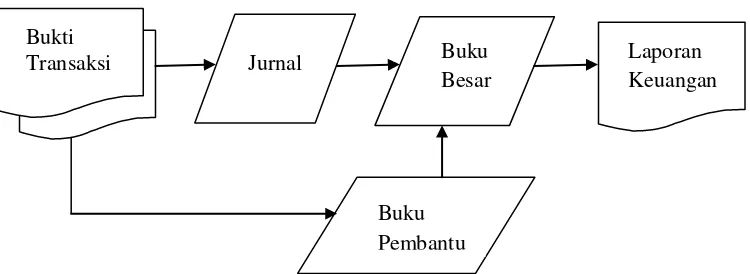

Gambar 1 : Siklus pengolahan data secara manual

Bukti

Transaksi Jurnal Buku

Besar

Sumber : Zaki Baridwan, 1994, Sistem Informasi Akuntansi, BPPE, Yogyakarta, Edisi Kedua, hal.

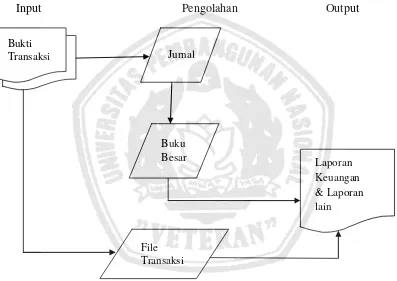

Gambar 2 : Siklus pengolahan data dengan komputer

Input Pengolahan Output

Sumber : Zaki Baridwan, 1994, Sistem Informasi Akuntansi, BPPFE, Yogyakarta, Edisi Kedua, hal. 4

2.2.5. Sifat-sifat Informasi

Menurut Wilkinson (1993: 121), sifat-sifat informasi yang penting

meliputi hal-hal berikut : Bukti

Transaksi Jurnal

Buku

Besar Laporan

Keuangan & Laporan lain

1) Relevansi.

Hubungan antara informasi dan situasi keputusan, serta dengan

sasaran perusahaan.

2) Kuantifiabilitas.

Sejauh mana informasi dapat dikuantifikasikan (dinyatakan dalam

bentuk numerik).

3) Akurasi.

Keandalan dan kepresisisan informasi.

4) Kepadatan.

Sejauh mana informasi diringkaskan atau dipadatkan.

5) Ketepatan Waktu.

Keyakinan informasi.

6) Cakupan.

Rentang yang dicakup oleh informasi.

2.2.6. Akuntansi Sebagai Sistem Informasi

Sebagai sistem informasi, akuntansi diperlukan oleh berbagai pihak,

baik dalam kalangan intern maupun dari luar organisasi yang

menyelenggarakan akuntansi tersebut.

Secara garis besar (Weygandt, dkk, 2007: 6) pihak-pihak tersebut

a. Pengguna internal, yaitu manajer yang merencanakan, mengorganisasikan dan

mengelola suatu bisnis.

b. Pengguna eksternal, yaitu :

1) Investor, menggunakan informasi akuntansi guna membuat keputusan

untuk membeli, menahan atau menjual sahamnya.

2) Kreditor, seperti pemasok dan banker menggunakan informasi akuntansi

guna mengevaluasi risiko pemberian kredit atau pinjaman.

3) Badan perpajakan, Amerika seperti Internal Revenue Service (IRS), ingin

mengetahui apakah perusahaan telah mematuhi undang-undang

perpajakan.

4) Pelanggan, akan tertarik dengan apakah sebuah perusahaan tetap harus

menghargai jaminan dan dukungan produk atas lini-lini produknya.

5) Serikat pekerja, ingin mengetahui apakah pemilik dapat membayar

kenaikan upah dan tunjangan.

2.2.7. Akuntabilitas Usaha

Akuntabilitas secara harfiah dalam bahasa inggris biasa disebut

dengan accoutability yang diartikan sebagai “yang dapat

dipertanggungjawabkan”. Atau dalam kata sifat disebut sebagai accountable.

Lalu apa bedanya dengan responsibility yang juga diartikan sebagai

“tanggung jawab”. Pengertian accountability dan responsibility seringkali

menjelaskan bahwa dalam kaitannya dengan birokrasi, responsibility

merupakan otoritas yang diberikan atasan untuk melaksanakan suatu

kebijakan. Sedangkan accountability merupakan kewajiban untuk

menjelaskan bagaimana realisasi otoritas yang diperolehnya tersebut.

Berkaitan dengan istilah akuntabilitas, Sirajudin H Saleh dan Aslam

Iqbal berpendapat bahwa akuntabilitas merupakan sisi-sisi sikap dan watak

kehidupan manusia yang meliputi akuntabilitas internal dan eksternal

seseorang. Dari sisi internal seseorang akuntabilitas merupakan

pertanggungjawaban orang tersebut kepada Tuhan-nya. Sedangkan

akuntabilitas eksternal seseorang adalah akuntabilitas orang tersebut kepada

lingkungannya baik lingkungan formal (atasan-bawahan) maupun lingkungan

masyarakat.

Tidak dapat dipungkiri, pencatatan keuangan memegang peranan

penting bagi dunia usaha yang dinamis karena laporan keuangan yang dapat

dipertanggungjawabkan (accountability) mutlak diperlukan. Usaha yang pada

awalnya tergolong kecil tidak menutup kemungkinan akan menjadi besar

disaat mendatang, salah satu cara yang ditempuh adalah pengajuan kredit

kepada bank namun sering kali proposal yang diajukan tidak memenuhi

2.2.8. Perlakuan Akuntansi untuk Perusahaan Kecil dan Menengah

Perlakuan akuntansi untuk perusahaan industri kecil dimana

perlakuannya harus sesuai dengan peraturan yang berlaku di Indonesia.

Perlakuan yang disebutkan adalah penyajian yang sesuai dengan SAK ETAP

2009 yang berlaku, dimana menurut SAK ETAP 2009 dalam penyajiannya

setiap pelaporan keuangan entitas sebagai berikut:

A. Neraca

Neraca menyajikan aset, kewajiban, dan ekuitas suatu entitas pada

suatu tanggal tertentu – akhir periode pelaporan. Neraca minimal mencakup

pos-pos berikut:

a. Kas dan setara kas

b. Piutang usaha dan piutang usaha dan piutang lainnya.

c. Persediaan

d. Properti investasi

e. Aset tetap

f. Aset tidak berwujud

g. Utang usaha dan utang lainnya.

h. Aset dan kewajiban pajak

i. Kewajiban diestimasi

j. Ekuitas

Laporan laba rugi memasukan semua pos penghasilan dan beban yang

diakui dalam suatu periode kecuali SAK ETAP 2009 mensyaratkan lain. SAK

ETAP 2009 mengatur perlakuan berbeda terhadap dampak koreksi atas

kesalahan dan perubahan kebijakan akuntansi yang disajikan sebagai

penyesuaian terhadap periode yang lalu, dan bukan sebagai bagian dari laba

atau rugi dalam periode terjadinya perubahan.

Laporan laba rugi minimal mencakup pos-pos sebagai berikut :

a. Pendapatan

b. Beban keuangan

c. Bagian laba atau rugi dari investasi yang menggunakan metode

ekuitas

d. Beban pajak

e. Laba atau rugi

Entitas harus menyajikan Pos, judul dan sub-jumlah lainnya pada

laporan laba rugi jika penyajian tersebut relevan untuk memahami kinerja

keuangan entitas. Entitas tidak boleh menyajikan atau mengungkapkan pos

pendapatan dan beban sebagai “pos luar biasa”, baik dalam laporan laba rugi

maupun dalam catatan atas laporan keuangan.

C. Laporan Perubahan Ekuitas

Penyajian perubahan dalam ekuitas entitas selama suatu periode, baik

memenuhi kondisi tertentu). Laporan perubahan ekuitas menyajikan laba atau

rugi entitas suatu periode, pos pendapatan dan beban yang diakui secara

langsung dalam ekuitas untuk periode tersebut, dan (tergantung pada format

laporan perubahan ekuitas yang dipilih oleh entitas) jumlah investasi oleh, dan

dividen dan distribusi lain ke, pemilik ekuitas selama periode tersebut.

Entitas menyajikan laporan perubahan ekuitas yang menunjukkan ;

• Laba atau rugi untuk periode

• Pendapatan dan beban yang diakui langsung dalam ekuitas

• Untuk setiap komponen ekuitas, pengaruh perubahan kebijakan

akuntansi dan koreksi kesalahan yang diakui.

• Untuk setiap komponen ekuitas, suatu rekonsiliasi antara

jumlah tercatat awal dan akhir periode, diungkapkan secara

terpisah perubahan yang berasal dari:

i. Laba atau rugi,

ii. Pendapatan dan beban yang diakui langsung dalam

ekuitas.

iii. Jumlah investasi dividen, dan distribusi lainnya ke

pemilik ekuitas dan perubahan kepemilikan dalam

entitas anak yang tidak mengakibatkan kehilangan

D. Laporan Arus Kas

Laporan arus kas menyajikan informasi perubahan historis atas kas

dan setara kas entitas, yang menunjukkan secara terpisah perubahan yang

terjadi selama satu periode dari aktivitas operasi, investasi, dan pendanaan.

Informasi yang disajikan dalam laporan arus kas :

• Aktivitas operasi.

• Aktivitas investasi.

• Aktivitas pendanaan.

E. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan berisi informasi sebagai tambahan

informasi yang disajikan dalam laporan keuangan. Catatan atas laporan

keuangan memberikan penjelasan naratif atau rincian jumlah yang disajikan

dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi kriteria

pengakuan dalam laporan keuangan.

2.3. Usaha Kecil Menengah

2.3.1. Kriteria Usaha Kecil dan Menengah

a. Kriteria Menurut undang-undang RI No. 9 tahun 1995 tentang usaha

kecil :

1) Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (dua

ratus juta rupiah), tidak termasuk tanah dan bangunan tempat

2) Memiliki hasil penjualan tahunan paling banyak Rp.

1.000.000.000,- (satu milyar rupiah)

3) Milik Warga Negara Indonesia.

4) Berdiri sendiri, bukan merupakan anak perusahaan atau cabang

perusahaan yang dimiliki, dikuasai, atau berfiliasi baik langsung

maupun tidak langsung dengan Usaha Menengah atau Usaha

Besar.

5) Berbentuk usaha orang perseorangan, badan usaha yang tidak

berbadan hokum, termsuk koperasi.

b. Kementrian Menteri Negara Koperasi dan Usaha Kecil Menengah

(Menegkop dan UKM) :

Bahwa yang dimaksud dengan Usaha Kecil (UK), termasuk

Usaha Mikro (UMI), adalah entitas usaha yang mempunyai memiliki

kekayaan bersih paling banyak Rp 200.000.000, tidak termasuk tanah

dan bangunan tempat usaha, dan memiliki penjualan tahunan paling

banyak Rp 1.000.000.000. Sementara itu, Usaha Menengah (UM)

merupakan entitas usaha milik warga negara Indonesia yang memiliki

kekayaan bersih lebih besar dari Rp 200.000.000 s.d. Rp

10.000.000.000, tidak termasuk tanah dan bangunan.

Memberikan definisi UKM berdasarkan kuantitas tenaga kerja.

Usaha kecil merupakan entitas usaha yang memiliki jumlah tenaga

kerja 5 s.d 19 orang, sedangkan usaha menengah merupakan entitias

usaha yang memiliki tenaga kerja 20 s.d. 99 orang.

d. Keputusan Menteri Keuangan Nomor 316/KMK.016/1994 tanggal 27

Juni 1994 :

Usaha kecil didefinisikan sebagai perorangan atau badan usaha

yang telah melakukan kegiatan/usaha yang mempunyai

penjualan/omset per tahun setinggi-tingginya Rp 600.000.000 atau

aset/aktiva setinggi-tingginya Rp 600.000.000 (di luar tanah dan

bangunan yang ditempati) terdiri dari : (1) badang usaha (Fa, CV, PT,

dan koperasi) dan (2) perorangan (pengrajin/industri rumah tangga,

petani, peternak, nelayan, perambah hutan, penambang, pedagang

barang dan jasa).

e. Undang-undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan

Menengah :

Kriteria Usaha Mikro adalah sebagai berikut: (1) memiliki

kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau (2)

memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00

Usaha Kecil adalah entitas yang memiliki kriteria sebagai

berikut : (1) kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh

juta rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima

ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha;

dan (2) memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00

(tiga ratus juta rupiah) sampai dengan paling banyak Rp

2.500.000.000,00 (dua milyar lima ratus juta rupiah). Sementara itu,

yang disebut dengan Usaha Menengah adalah entitas usaha yang

memiliki kriteria sebagai berikut : (1) kekayaan bersih lebih dari Rp

500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak

Rp 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah

dan bangunan tempat usaha; dan (2) memiliki hasil penjualan tahunan

lebih dari Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah)

sampai dengan paling banyak Rp 50.000.000.000,00 (lima puluh

milyar rupiah).

2.3.2. Kelemahan Usaha Kecil dan Menengah

Marbun (1986: 35) menyatakan kelemahan usaha kecil sebagai

berikut:

1) Tidak atau jarang mempunyai perencanaan tertulis.

2) Tidak berorientasi ke masa depan, melainkan kepada hari kemarin

3) Tidak memiliki pendidikan yang relevan.

4) Tanpa pembukuan yang teratur dan tanpa neraca rugi laba.

5) Tidak mempunyai atau tidak mengadakan analisis pasar “up to

date” atau tepat waktu dan mutakhir.

6) Kurang spesialisasi atau difersifikasi berencana.

7) Jarang mengadakan pembaharuan (inovasi).

8) Tidak ada atau jarang terjadi pengkaderan.

9) Cepat puas.

10)Keluarga sentris.

11)Kurang percaya pada ilmu modern.

2.3.3. Peluang Usaha Kecil dan Menengah

Marbun (1986: 44), menyatakan bahwa peluang usaha kecil yang

masih bisa diraih antara lain :

1) Belajar ilmu manajemen sederhana.

2) Meminta jasa konsultan manajemen.

3) Meminta jasa keluarga / kenalan yang pintar.

4) Kembali ke bangku belajar.

5) Mengalihkan bidang usaha.

2.4. Pengertian Produk

Produk dalam arti yang lebih luas mencakup segala sesuatu yang dapat

Produk juga dapat berarti hasil yang berupa barang ataupun jasa. Barang

merupakan benda yang nyata, dapat dilihat dan dirasakan. Sedangkan jasa

hanya dapat dirasakan tanpa dilihat, seperti jasa dokter, advokat dan lain

sebagainya. Hal ini sesuai dengan definisi yang dikemukakan oleh Buchari

Alma (2004 : 139) yang menyatakan bahwa produk adalah seperangkat atribut

baik berwujud, maupun tidak berwujud, termasuk didalamnya masalah warna,

harga, nama baik pabrik, nama baik toko yang menjual dan pelayanan pabrik

serta pelayanan pengecer, yang diterima oleh pembeli guna memuaskan

keinginan.

Jadi produk bukan hanya berbentuk sesuatu yang berwujud saja, akan

tetapi sesuatu yang tidak berwujud seperti pelayanan jasa, semuanya untuk

memuaskan kebutuhan dan keinginan konsumen.

Pengertian diatas menekankan bahwa produk merupakan hasil terakhir

dari suatu proses produksi, atau produk tersebut merupakan alat pemuas

3.1. Jenis Penelitian

Penelitian ini adalah penelitian kualitatif dengan pendekatan studi

kasus. Penelitian ini bertujuan mengungkapkan makna penerapan pencatatan

keuangan bagi pelaku Usaha Kecil Menengah (UKM), dengan pendekatan ini

peneliti berada dalam posisi tidak bisa mengontrol obyek penelitian.

Penelitian memerlukan interaksi antara peneliti dengan obyek penelitian yang

bersifat interaktif untuk memahami realitas obyek.

Menurut Sugiyono (2010: 8) metode penelitian kualitatif sering disebut

metode naturalistik karena penelitiannya dilakukan dengan kondisi yang

alamiah (natural setting). Sedangkan menurut Bogdan dan Taylor yang

dikutip oleh Moleong (2000: 3) mendefinisikan metode kualitatif sebagai

prosedur penelitian yang dapat menghasilkan data deskriptif berupa kata-kata

tertulis atau lisan dari orang-orang dan perilaku yang diamati, pendekatan ini

diarahkan pada latar dan individu tersebut secara holistik (utuh). Jadi dalam

hal ini tidak boleh mengisolasikan individu atau organisasi ke dalam variabel

atau hipotesis, tetapi perlu memandangnya sebagai bagian dari suatu

Pendekatan yang digunakan dalam penelitian sendiri sebagai alat untuk

mencapai suatu kesimpulan. Seperti yang telah dijelaskan diatas, kekuatan

pendekatan ini bukan pada “objektivitas” hasil studi diperoleh, namun lebih

ke pengenalan secara mendalam atas fenomena yang diteliti.

3.2. Ketertarikan Penelitian

Alasan penulis untuk meneliti tentang permasalahan ini adalah

pengalaman yang dialami sendiri oleh peneliti sehari-hari, yaitu melihat pada

saat ini semakin berkembangan unit usaha kecil menengah di daerah penulis

khususnya usaha mebel/furniture.

Berbicara mengenai menjalankan suatu usaha tentu banyak aspek yang

terlibat didalamnya, misalnya aspek pemasaran, sumber daya manusia,

keuangan dan sebagainya. Dalam penelitian ini akan membahas aspek

keuangan, yaitu sejauhmana penerapan pencatatan akuntansinya yang mampu

memberikan informasi keuangan bagi pemilik sekaligus pelaku UKM

tersebut. Masalah pegelolaan keuangan dari pelaku usaha terganjal pada

sumber daya manusia perihal pengetahuan mereka mengenai akuntansi, ilmu

akuntansi dianggap sebagai suatu yang merepotkan dan tidak penting.

Kondisi terakhir ini menimbulkan pertanyaan di dalam penulis, yaitu

bagaimana jenis transaksi yang terjadi didalam usaha tersebut? bagaimana

Dengan penelitian ini penulis berharap dapat mengetahui apa saja

transaksi yang ada pada usaha tersebut dan implementasinya.

3.3. Lokasi Penelitian

UD. Indah Furniture terletak di jalan Jombok 177, Jatirogo Tuban.

3.4. Instrumen Penelitian

Informasi tentang pencatatan keuangan pada UKM sangat dibutuhkan

peneliti untuk menunjang dan akan digali sebagai instrumen. Dalam penelitian

kualitatif yang menjadi instrumen atau alat penelitian adalah peneliti itu

sendiri, oleh karena itu peneliti sebagai instrumen juga harus “divalidasi”

seberapa jauh peneliti kualitatif siap melakukan penelitian selanjutnya untuk

terjun ke lapangan.

Validasi terhadap peneliti sebagai instrumen meliputi validasi terhadap

pemahaman metode kualitatif, penguasaan wawasan terhadap bidang yang

diteliti, kesiapan peneliti untuk masuk objek penelitian, baik secara akademik

maupun logistiknya. (Sugiono, 2010: 222)

3.5. Sampel Sumber Data

Teknik pengambilan sample menggunakan teknik Non – probabilitas.

Menurut Sumarsono ( 2004 : 51 ) dalam penarikan sample secara non –

penilaian yang sifatnya subyektif dan tidak berdasar teori probabilitas, sehinnga

setiap anggota populasi tidak mempunyai peluang yang sama untuk dipilih

menjadi anggota sample.

Pemilihan sumber data yaitu UKM yang akan dijadikan objek

penelitian berasal dari landasan UU No. 20 tahun 2008 tentang Usaha Mikro,

Kecil dan Menengah. Lantas peneliti menentukan bidang usaha furniture yang

dijadikan objek disekitar Jl. Jombok 177, Tuban. Mengapa peneliti

memutuskan untuk meneliti UD. Indah Furniture, dikarenakan sama dengan

tujuan penelitian, yaitu:

1. Untuk mengetahui dan menganalisis pemahaman pencatatan keuangan pada

pelaku UKM.

2. Untuk mengetahui dan menganalisis penerapan pencatatan keuangan pada

pelaku UKM.

Gambar 3: Tampak Depan UD. Indah Furniture

3.6. Penentuan Informan

Jumlah informan ditentukan dengan menggunakan teknik snowball

sampling. Menurut Sumarsono (2004: 52) snowball sampling adalah teknik penarikan sample yang pada awalnya responden dipilih secara random dengan

menggunakan metode non-probabilitas yang selanjutnya responden yang telah

terpilih tersebut diminta untuk memberikan informasi mengenai

responden-responden lainnya sehingga diperoleh tambahan responden-responden.

Informan dari pihak UKM ini adalah Ir. H. Eka Soejoed sebagai

pelaku UKM yang bertindak sebagai pemilik dan pelaksana usaha mebel UD.

Indah Furniture. Dan ibu Chrisna yang bertugas untuk mencatat keuangan.

Total jumlah informan yang digunakan sementara dalam penelitian ini

sejumlah dua orang dan kemungkinan akan berkembang seiring dengan

informasi yang berkembang pula.

3.7. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan meliputi studi lapangan

yang terdiri dari wawancara, observasi, dan dokumentasi. Kemudian studi

kepustakaan.

Teknik pertama yang digunakan adalah wawancara mendalam

terhadap para informan. Dengan teknik wawancara mendalam, bisa digali apa

lampau, masa kini, maupun masa depan dan harapan serta cita – cita ( visi

misi ) para pelaku UKM terhadap kemajuan usaha mereka sendiri. Dari teknik

ini akan diketahui bagaimana proses sistem pencatatan laporan keuangan pada

UKM.

Dalam menggunakan teknik wawancara ini, keberhasilan dalam

mendapatkan data atau informasi dari objek yang diteliti sangat bergantung

pada kemampuan peneliti dalam melakukan wawancara. Untuk itu peneliti

sebagai instrument dituntut bagaimana membuat responden lebih terbuka dan

leluasa dalam memberikan informasi atau data, untuk mengemukakan

pengetahuan dan pengalamannya terutama yang berkaitan dengan informasi

sebagai jawaban terhadap permasalahan penelitian, sehingga cara melakukan

wawancara mirip dengan kalau kita sedang melakukan pembicaraan dengan

lawan bicara kita.

Teknik kedua merupakan observasi terhadap tindakan dalam

penerapan sistem akuntansi. Kegiatan observasi meliputi pencatatan secara

sistematik dari penyusun anggaran, penerimaan pendapatan, pelaksanaan

belanja, pembukuan dan perhitungan, dan pelaporan.

Kegiatan observasi tersebut tidak hanya dilakukan terhadap kenyataan

sebagai peneliti sebagai aktivitas observasi ketika para responden atau

informan melakukan kegiatan ini.

1. Studi Lapangan

Yaitu penelitian yang dilakukan secara langsung pada para pelaku usaha

UKM umtuk memperoleh data primer dan informasi yang dibutuhkan.

Adapun kegiatan yang dilakukan yang sudah dijelaskan adalah :

a. Wawancara

Wawancara jenis ini tidak dilaksanakan dengan struktur ketat, tetapi

dengan pertanyaan yang semakin memfokus pada permasalahan sehingga

informasi yang dikumpulkan cukup mendalam terutama yang berkenaan

dengan penerapan sistem penerapan akuntansi pada UKM, usaha yang

bergerak dalam bidang pembuatan pilar bangunan. Teknik wawancara ini

diakukan dengan semua informan yang ada pada khususnya kepada bapak

Eka sebagai pemilik dan pelaksana UD. Indah Furniture. Dan ibu Chrisna

yang bertugas untuk mencatat keuangan.

b. Observasi

Observasi dilaksanakan oleh peneliti dengan cara observasi partisipan yang

merupakan salah satu bentuk cara mencari data utama atau informasi untuk

mengamati berbagai kegiatan penerapan pencatatan laporan keuangan pada

UKM meubel.

Teknik dokumentasi merupakan sarana pembantu peneliti dalam

mengumpulkan data atau informasi dengan cara melihat dan membaca

mengenai cara bapak Eka mencatat dan mengolah data keuangan

perusahaan beliau selain itu merekam aktivitas usaha meubel. Media yang

digunakan adalah foto.

2. Studi Kepustakaan (library research)

Yaitu mencari dan mengumpulkan bahan yang berhubungan dengan masalah

yang diteliti untuk memperoleh data sekunder dengan cara membaca,

mempelajari dan mendalami literature – literature yang berhubungan dengan

masalah yang dibahas dalam skripsi ini.

3.8. Analisis Data

Analisis data dalam penelitian kualitatif, dilakukan pada saat

pengumpulan data berlangsung dan setelah sampai pengumpulan data dalam

periode tertentu. Pada saat wawancara, peneliti sudah melakukan analisis

terhadap jawaban yang diwawancarai. Bila jawaban yang diwawancarai

setelah dianalisis terasa belum memuaskan, maka peneliti akan melanjutkan

pertanyaan lagi, sampai tahap tertentu, diperoleh data yang dianggap kredibel.

Dikutip dari Sugiono (2010: 246-253), mengemukakan bahwa aktivitas dalam

analisis data kualitatif dilakukan secara terus-menerus sampai tuntas, sehingga

datanya sudah jenuh. Aktivitas dalam analisis data:

Data yang diperoleh dari lapangan jumlahnya cukup banyak, untuk itu

perlu dicatat secara teliti dan rinci. Reduksi data ini berasal dari data

mentah (hasil rekaman, catatan lapangan) sampai reduksi data yang

telah dipilah-pilah oleh penulis untuk melihat gambaran pola masalah.

2. Data Display (Penyajian Data)

Setelah reduksi data, maka langkah selanjutnya adalah menampilkan

data. Dalam hal ini Miles and Huberman (1984) menyatakan yang

paling sering digunakan untuk penyajian data dalam penelitian

kualitatif adalah teks yang bersifat naratif.

3. Conclusion Drawing / Verification

Langkah ketiga dalam analisis data kualitatif menurut Miles and

Huberman adalah penarikan kesimpulan dan verifikasi. Rencananya,

kesimpulan dibuat dengan melalui tahap-tahap analisis data sehingga

mencapai saran dari peneliti yang berasal dari fakta lapangan.

3.9. Keabsahan Data

Setiap penelitian memerlukan standar untuk melihat derajat

kepercayaan atas kebenaran dari hasil penelitian. Dalam penelitian kualitatif

standar yang dikutip dari Sugiyono (2010: 270-277), tersebut dengan

keabsahan data adalah :

1. Derajat Kepercayaan (credibility)

Perpanjangan pengamatan berarti peneliti kembali ke lapangan,

melakukan pengamatan wawancara lagi dengan sumber data yang

pernah ditemui maupun yang baru. Diharapkan perpanjangan

pengamatan ini berarti hubungan peneliti dengan nara sumber akan

semakin terbentuk, semakin akrab, semakin terbuka, saling

mempercayai sehingga tidak ada informasi yang disembunyikan lagi.

Bila telah terbentuk kepercayaan, maka telah terjadi kewajaran dalam

penelitian. Dalam perpanjangan pengamatan untuk menguji

kredibilitas data penelitian ini, sebaiknya difokuskan pada pengujian

terhadap data yang diperoleh, apakah data yang diperoleh itu setelah

dicek kembali ke lapangan data sudah benar berarti kredibel, maka

waktu perpanjangan pengamatan dapat diakhiri.

b. Meningkatkan Ketekunan

Meningkatkan ketekunan berarti melakukan pengamatan secara lebih

cermat dan berkesinambungan. Dengan cara tersebut maka kepastian

data dan urutan peristiwa akan dapat direka secara pasti dan sistematis.

Dalam peningkatan ketekunan peneliti dapat melakukan pengecekan

kembali apakah data yang telah ditemukan itu salah atau tidak.

c. Triangulasi

Triangulasi dilakukan untuk mengecek data dari sumber dengan

triangulasi sumber, triangulasi pengumpulan data, dokumen dan

waktu.

2. Pengujian Transferability

Seperti telah dikemukakan bahwa, transferability ini merupakan validitas

eksternal dalam penelitian kualitatif. Validitas eksternal menunjukkan

derajat ketetapan atau dapat diterapkannya hasil penelitian ke populasi

dimana sampel tersebut diambil. Nilai transfer ini berkenaan dengan

pertanyaan, hingga mana hasil penelitian dapat digunakan dalam situasi

lain. Maka hasil penelitian tentang perencanaan dan pengelolaan

keuangan keluarga dapat dipahami, sehingga dapat memutuskan dapat

atau tidaknya untuk mengaplikasikan hasil penelitian tersebut di tempat

lain.

3. Pengujian Dependability

Uji dependability dilakukan dengan melakukan audit terhadap keseluruhan proses penelitian. Sering terjadi peneliti tidak melakukan

penelitian ke lapangan, tetapi bisa memberikan data. Peneliti seperti ini

perlu diuji dependabilitynya. Kalau proses penelitian tidak dilakukan tapi

datanya ada. Untuk itu pengujian dependability dilakukan dengan cara

melakukan audit terhadap keseluruhan proses penelitian.

4. Pengujian Konfirmability

maka menguji hasil penelitian, dikaitkan dengan proses yang dilakukan.

Bila penelitian merupakan fungsi dari proses penelitian dilakukan, maka

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Perusahaan

Perusahaan furniture “Indah” didirikan sejak tahun 1980. Adapun

yang mendirikan adalah Alm. Ibu Soejoed dan sekarang diteruskan oleh

putranya yaitu Ir. H. Eka Soejoed, yang juga sebagai pimpinan perusahaan.

Pada awal berdirinya perusahaan ini sebenarnya tidak langsung

memproduksi bermacam-macam jenis meubel, melainkan memproduksi

hanya beberapa macam saja, yaitu meja kursi makan dan almari.

Dari tahun ketahun aktivitas perusahaan semakin bertambah maju,

dalam waktu yang relatif singkat perusahaan telah menjalani perkembangan

pesat. Dan sampai sekarang perusahaan ini mulai bermacam-macam jenis

meuble dengan karyawan sebanyak 40 orang. Pada akhirnya prusahaan ini

memperoleh ijin usaha dengan ijin surat No. 104/kp/B-26/PDM/VII/87.

NPWP. 6339.955.4.50.

Adapun lokasi perusahaan ini terletak dijalan Jombok 177 Jatirogo

Tuban. Pemilihan lokasi perusahaan adalah salah satu faktor yang penting

dalam mendirikan perusahaan. Oleh karena itu faktor pemilihan lokasi perlu

Sebab tepat atau tidaknya pemilihan lokasi perusahaan akan memberikan

pengaruh yang cukup besar terhadap perkembangan perusahaan ini sendiri.

Demikian pula dengan perusahaan furniture “Indah” didalam

penentuan lokasi perusahaan telah didasarkan atas

pertimbangan-pertimbangan sebagai berikut:

a. Faktor Primer

(1). Bahan Baku

Bahan baku merupakan faktor utama didalam proses produksi, oleh

karena itu akan menguntungkan bila suatu perusahaan dapat didirikan dekat

bahan yang diperlukan.

Mengenai bahan baku atau bahan penolong, perusahaan ini tidak

mengalami kesulitan, karena pada dasarnya daerah sekitar wilayah Tuban,

bahan kayu jati mudah didapat.

(2). Tenaga Kerja

Tenaga kerja merupakan salah satu faktor yang menjamin kelancaran

proses produksi. Bagi perusahaan meubel ini dalam hal pemenuhan tenaga

kerja tidak mengalami kesulitan, karena daerah sekitarnya banyak sekali

tenaga kasar dengan upah yang relatif rendah.

(3). Transportasi

kelancaran pengangkutan bahan ke perusahaan dan pengangkutan barang jadi

ke pasar maupun kepemesanan.

Melihat lokasi perusahaan furniture “Indah” terletak dipinggir jalan

raya, sehingga memudahkan pengangkutan, apalagi perusahaan juga memiliki

5 (lima) buah kendaraan, yaitu 3 buah truck dan 2 pick up untuk

memperlancar kegiatan transportasi.

(4). Energi

Pada perusahaan furniture “Indah” ini sebagian peralatan yang

digunakan dalam proses produksi digerakkan melalui tenaga listrik yang

diperoleh dari generator.

b. Faktor Sekunder

1. Lingkungan

Perusahaan ini sudah tepat dalam hal memilih lokasi karena jika dilihat

dari lingkungannya perusahaan terletak agak jauh dari rumah-rumah

penduduk sehingga aktivitas pabrik tidak menganggu masyarakat

disekitarnya.

2. Ekspansi

Di dalam penjualan, perusahaan furniture “Indah” ini semakin meningkat

oleh karena itu membutuhkan tempat yang makin luas pula. Perusahaan

furniture “Indah” didalam menjalankan aktivitasnya masih memungkinkan

5.1. Pemahaman Pencatatan Keuangan Pada Indah Furniture

5.1.1. Pentingnya Pencatatan Bagi Indah Furniture

Informasi akuntansi mempunyai pengaruh sangat penting dalam

pencapaian keberhasilan usaha, termasuk bagi usaha kecil (Megginson et al.,

2000 dalam Pinasti 2007). Informasi akuntansi yang berupa laporan keuangan

dapat menjadi modal dasar bagi UKM untuk pengambilan

keputusan-keputusan dalam pengelolaan usaha kecil, antara lain keputusan-keputusan

pengembangan pasar, penetapan harga dan lain-lain. Dalam hubungannya

dengan pemerintah dan kreditur (bank), penyediaan informasi akuntansi juga

diperlukan. Kewajiban penyelenggaraan pencatatan akuntansi yang baik bagi

hasil usaha kecil sebenarnya telah tersirat dalam undang-undang usaha kecil

no.9 tahun 1995 dan dalam undang-undang perpajakan (Pinasti, 2007: 322).

Kewajiban penyelenggaraan akuntansi bagi usaha kecil sebenarnya tersirat

dalam Undang-undang tentang usaha kecil, mikro dan menengah pada Bab VI

pasal 19 No 20 tahun 2008. Pengembangan dalam bidang sumber daya

manusia sebagaimana dimaksud dalam pasal 16 ayat (1) huruf c dilakukan

b. Meningkatkan ketrampilan teknis dan manajerial; dan

c. Membentuk dan mengembangkan lembaga pendidikan dan pelatihan untuk

melakukan pendidikan, pelatihan, penyuluhan, motivasi dan kreativitas bisnis

dan penciptaan wirausaha baru.

Untuk menganalisis pemahaman pencatatan keuangan pada UD. Indah

Furniture maka peneliti melakukan wawancara dengan informan kunci bapak

Eka dalam hal ini sebagai pemilik sekaligus sebagai pengelola. Adapun

pertanyaanya yang diajukan terkait dengan seberapa pentingkah pencatatan

keuangan bagi usaha anda, berikut pemaparannya:

“Sebenarnya pencatatan keuangan itu kan formal saja. Itu masuk dalam perencanaan. Yang penting ada uang yang masuk.”

Bapak Eka

Ada pemahaman yang salah secara mendasar mengenai konsep

pencatatan keuangan. Bapak Eka hanya memandang bahwa pencatatan yang

dilakukan hanya berupa pencatatan untuk perencanaan. Untuk itu peneliti

melakukan wawancara kembali, dengan wawancara yang sama karena peneliti

merasa jawaban bapak Eka belum sesuai dengan list question yang pertama:

“Sebenarnya menurut saya pencatatan itu nomer tiga. Yang penting ada order masuk, coba kalo pencatatannya rapi tapi tidak ada order masuk, itu kan percuma. Kalo banyak order yang masuk pasti kan untung.”

Berdasarkan wawancara dengan bapak Eka pencatatan keuangan itu

merupakan sesuatu hal yang formal dan penting, namun yang lebih penting

lagi bila usahanya mendapatkan order dari pelanggan. Informan selanjutnya

yaitu istrinya yang membantu dalam melakukan pencatatan keuangan dan

masih dengan pertanyaan yang sama, berikut pemaparannya:

“Ya, kalau masalah pencatatan keuangan juga penting bagi saya, sebab biar tahu keluar masuknya uang dan juga order-order yang masuk khusus dalam 1 bulan.”

Ibu Chrisna

Masih tidak dianggap penting pencatatan akuntansi oleh pelaku UKM

merupakan fenomena yang terjadi secara umum, tetapi patut diingat bahwa

salah satu permasalahan nyata juga sering ditemui akibat tidak adanya

pencatatan keuangan oleh pelaku UKM, tepatnya ketika berhubungan dengan

lembaga keuangan dalam rangka usaha mendapatkan kredit bank. Sangat

disayangkan sekali, kredit ditolak hanya karena usaha tersebut tidak memiliki

pencatatan keuangan dan pembukuan yang jelas.

5.1.2. Pengetahuan Mengenai Pencatatan Keuangan

Ilmu merupakan bagian yang tidak terpisahkan dari proses hidup umat

manusia. Sekolah adalah media formal yang disediakan pemerintah dengan

UUD 1945. Dewasa ini pendidikan dan ilmu tidak hanya diperoleh melalui

proses pendidikan formal.

Seperti terungkap dalam hasil wawancara:

“Ya itu alamiah,,,saya pikir dalam arti alamiah dari bekal-bekal. Karena sedikit banyak kita juga ada basic-basic ilmiah atau dasar-dasar ilmiah istri saya juga dari ekonomi juga. Ya…walaupun itu mungkin sifatnya pembukuan sederhana waktu kita sekolah dulu itu kan cukup membekali namun bekal itu kan tidak cukup teori saja adapun terjadi demikian juga dikombinasi tuntutan atau kondisi perusahaan.”

Bapak Eka

Dan berikut hasil pemaparan dari istri, yang sama pernyataannya yaitu

darimana anda mengetahui cara pencatatan keuangan tersebut:

“Dulu memang basic saya ada di ekonomi, sehingga pada saat ini saya bisa menerapkan ilmu-ilmu saya, yang saya peroleh sewaktu di bangku kuliah.”

Ibu Chrisna

Dalam hasil wawancara yang diperoleh penulis, dari bapak Eka

beserta dengan istrinya. Bapak Eka pemilik meubel Indah Furniture berlatar

belakang dari perkuliahan Unbraw (Universitas Brawijaya) jurusan arsitektur

sedangkan istrinya dari jurusan manajemen, sehingga penulis menyimpulkan

masih tepat apabila didalam perusahaannya dikelola sendiri.

Berdasarkan hasil pemahaman pencatatan keuangan oleh informan

bahwa pencatatan keuangan penting untuk keberlangsungan usahanya, namun

laporan keuangan yang sesuai dengan SAK ETAB belum ada. Hal ini sama

dengan pendapat yang menyatakan bahwa didalam akuntabilitas usaha yaitu

tidak dapat dipungkiri, pencatatan keuangan memegang peranan penting bagi

dunia usaha yang dinamis karena laporan keuangan yang dapat

dipertanggungjawabkan (accountability) mutlak diperlukan. Usaha yang pada

awalnya tergolong kecil tidak menutup kemungkinan akan menjadi besar

disaat mendatang, salah satu cara yang ditempuh adalah pengajuan kredit

kepada bank namun sering kali proposal yang diajukan tidak memenuhi

persyaratan dari pihak bank (www.depkominfo.go.id).

Berdasarkan pemaparan diatas jelas bahwa permasalahan yang

dihadapi usaha kecil menengah adalah pada kelengkapan administrasi

usahanya yaitu laporan keuangan. Dengan demikian peneliti selanjutnya ingin

mengetahui sampai sejauh mana penerapan pencatatan keuangan pada UD

Indah Fusniture.

5.2. Penerapan Pencatatan Keuangan Pada UD Indah Furniture

5.2.1. Penerapan Pencatatan Keuangan dalam Sistem Keuangan Pada Indah

Furniture

perusahaan menerapkan pencatatan keuangan dalam sistem keuangannya.

Berikut pemaparan dari bapak Eka:

“Ya,,,,seperti itu pencatatan keuangan yang sederhana. Malah nek nggawe neraca terlalu formil koyo’ kantor tenan malah gak nyampek, hehehehe…… Kebanyakan pembayaran/pelunasan dilakukan via transfer yang masuk dalam rekening/atm. Dan itu saya memisahkan sekali dengan kebutuhan keluarga (pribadi) masih belum bisa kadang-kadang masih tercampur.”

Berdasarkan pemaparan tersebut bapak Eka melakukan pencatatan

yang sederhana. Pelunasan barang banyak dilakukan melalui transfer di Bank.

Tetapi masih belum memisahkan antara kebutuhan keluarga (pribadi) dengan

perusahaan.

Selanjutnya peneliti melakukan wawancara dengan istrinya yang

bertugas untuk mencatat keuangan usahanya. Peneliti mengajukan pertanyaan

yang sama, berikut pemaparannya:

“Ya,,, namun tidak selengkap dan secanggih yang biasa adek terima di bangku kuliah. Laporan keuangan yang kita pakai sebatas pencatatan keuangan untuk mengetahui arus keluar masuknya uang.”

Laporan keuangan yang digunakan oleh UD. Indah Furniture sebatas

pencatatan keuangan untuk mengetahui arus keluar masuknya uang dan jenis

barang. Sesuai dengan konsep (prinsip) dasar yang mendasari penyusunan

prinsip pengakuan pendapatan, prinsip mempertemukan, prinsip konsistensi,

dan prinsip pengungkapan lengkap. Menurut konsep ini bisa dijelaskan bahwa

dalam pencatatan keuangan yang bisa menghasilkan suatu laporan keuangan

tidak cukup hanya mencatat keluar masuknya uang saja.

5.2.2. Bentuk Atau Model Pencatatan Keuangan

Bentuk atau model yang diterapkan oleh para pelaku UKM biasanya

menganut pada pola yang paling mudah, artinya pola yang diterapkan yang

dipandang mudah untuk dipahami itu yang dipakai untuk pedoman

pengelolaan keuangan. Karena bermacam-macam latar belakang karakter dan

pendidikan yang dimiliki oleh pelaku UKM menjadikan pola tata kelola

keuangan yang berbeda-beda antara pemilik satu dengan pemilik yang lainnya

dengan catatan para pemilik UKM biasa mengajukan kredit pada bank atau

lembaga-lembaga yang terkait, biasanya mereka sudah menerapkan catatan

keuangan dapat dipertanggung jawabkan. Berikut hasil wawancara:

“Biasanya ada kas induk dan kas harian. Aku tidak pernah memakai neraca. Nek aliran keuangan gini… misalnya, ada konsumen yang order barang kebanyakan memakai DP, kita catat dalam buku pesanan.

DP tadi otomatis disimpan masuk ke dalam kas induk (kerjaannya istri saya yang mencatat) itu dari pembeli satu ke yang lain selalu begitu. Terus aliran keuangannya telah masuk kas induk, kita ada distribusi saya biasanya yang memegang kas harian.

Peneliti juga melakukan wawancara dengan istri bapak Eka, berikut

hasil wawancaranya:

“Bentuk pencatatan keuangannya ya,,,gitu dek…seperti yang dikatakan oleh bapak tadi.”

Bapak Eka dan Ibu Chrisna menunjukkan kepada peneliti beberapa

lembar nota pembelian bahan baku, bentuk kas induk, laba-rugi (lihat

lampiran IV, V, VI). Peneliti mencoba melakukan perpanjangan pengamatan

dengan memberikan beberapa pertanyaan terkait dengan beberapa komposisi

account yang bisa membentuk laporan keuangan, karena peneliti merasa ada yang kurang dimengerti oleh informan, bahwa sebenarnya dalam kegiatan

usahanya tersebut sudah bisa dibuat suatu laporan keuangan yang lengkap

sesuai dengan SAK ETAP.

Berikut pertanyaan yang terkait dengan pos piutang. Apakah UD

Indah Furniture melakukan transaksi penjualan dan apa buktinya, berikut

pemaparan dari bapak Eka:

“Saya gak punya rekening koran atau giro, adanya saya rekening tabungan untuk transaksi transfer. Faktur penjualan pun saya tidak ada, adanya cuma nota-nota penjualan aja.

Berdasarkan jawaban tersebut berarti sudah ada pos kas, piutang dan