ANALISIS PERBEDAAN KINERJA SAHAM JANGKA PENDEK DAN JANGKA PANJANG PADA PERUSAHAAN YANG MELAKUKAN INITIAL PUBLIC OFFERING (IPO) DI PASAR MODAL INDONESIA

(Studi Empiris pada Perusahaan yang Melakukan Penawaran Umum Perdana (IPO) pada Tahun 2002-2004)

S K R I P S I

Diajukan untuk memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Raymond Harwanto NIM : 042114045

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ANALISIS PERBEDAAN KINERJA SAHAM JANGKA PENDEK DAN JANGKA PANJANG PADA PERUSAHAAN YANG MELAKUKAN INITIAL PUBLIC OFFERING (IPO) DI PASAR MODAL INDONESIA (Studi Empiris pada Perusahaan yang Melakukan Penawaran Umum Perdana

(IPO) pada Tahun 2002-2004)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Raymond Harwanto NIM : 042114045

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2008

K e m a rin H a nya la h M im pi

Da n H a ri Esok Cum a La m una n

T a pi H a ri I ni ya ng Dila k oni de nga n

Ba ik

Ak a n M e m bua t Se t ia p H a ri K e m a rin

M e nja di M im pi I nda h

Da n Se t ia p H a ri Esok M e nja di V isi

Da n H a ra pa n

☺

☺

Kupersembahkan

untuk:

Papaku Hari Moerwanto,

Mamaku Lie Sian Hwa,

Koko Yohanes,

Brother Don,

Novi sayang

Dan Alm. Nenekku

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Raymond Harwanto

Nomor Mahasiswa : 042114045

Demi Pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

”Analisis Perbedaan Kinerja Saham Jangka Pendek dan Jangka Panjang pada Perusahaan yang Melakukan Initial Public Offering (IPO) di Pasar Modal Indonesia”

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal: 13 Juni 2008

Yang menyatakan

(Raymond Harwanto)

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: “Analisis Perbedaan Kinerja saham Jangka Pendek dan Jangka Panjang pada Perusahaan yang Melakukan Initial Public Offering (IPO) di Pasar Modal Indonesia”

dan dimajukan untuk diuji pada tanggal 16 Juni 2008 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Juni 2008

Yang membuat pernyataan,

Raymond Harwanto

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagi pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

a. Rama Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

b. Drs. Alex Kahu Lantum M.S selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

c. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Akt selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

d. Drs. G. Anto Listianto M.S.A, Akt selaku Pembimbing I yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. e. A. Diksa Kuntara, SE., M.F.A, selaku Pembimbing II yang sabar

membimbing penulis dalam menyelesaikan skripsi ini.

f. Drs. Yusef Widya Karsana M.Si., Akt selaku Dosen Penguji yang telah memberikan petunjuk, kritik dan saran kepada penulis.

g. Drs. Eddy Kustanto, M.M selaku Pembimbing Akademik.

h. Seluruh dosen, staf dan karyawan yang telah memberikan bantuan pengetahuan dan wawasan.

i. Kedua orang tuaku dan Alm. Nenekku yang telah membesarkan dan memelihara aku, kokoku yang telah memberikan banyak nasehat kepadaku, dan Don yang telah menjadi adik sekaligus teman bermainku. j. Noviana yang selalu menemani dan menghiburku, serta keluarganya yang

telah memberikan semangat kepadaku.

k. Keluarga Om Djiang yang telah memberikan banyak nasehat kepadaku. l. Teman baikku: Dadang, Maria, Hendra, Wily, Barbar, Agnes, Andar, Desi. m. Teman kostku dan teman bermainku: Riswan, Rizky, Ari, Udank, Eddy,

Dudut, Ambar, Andi, Edwin, Adrian, Deni, Okky, Nopi, Hagink, Henry. n. Teman seperjuangan ketika MPT dan anak-anak akuntansi 04.

o. Keluarga KKPku: Sudilah, Enggar, Maya, dan keluarga Bapak Rasyid. p. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta,Juni 2008

(Raymond Harwanto)

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN PERSETUJUAN PUBLIKASI... vi

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiv

ABSTRAK ... xv

ABSTRACT... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 3

F. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A. Pengertian Pasar Modal... 6

B. Pengertian IPO ... 6

C. Kinerja Saham... 7

D. Rata-rata Return Tidak Normal... 11

E. Kinerja Saham Jangka Pendek dan Kinerja Saham Jangka Panjang Setelah Penawaran Umum Saham Perdana (IPO)... 12

1. Manajemen Laba di Seputar IPO ... 12

2. Kinerja Saham Jangka Pendek Setelah IPO... 13

3. Kinerja Saham Jangka Panjang Setelah IPO... 14

F. Review Penelitian Terdahulu ... 15

G. Hipotesis... 18

BAB III METODA PENELITIAN ... 19

A. Jenis Penelitian... 19

B. Populasi dan Sampel ... 19

C. Waktu dan Tempat Penelitian ... 20

D. Obyek dan Subyek Penelitian ... 20

E. Jenis Data ... 20

F. Teknik Pengumpulan Data... 21

G. Teknik Analisa Data... 21

BAB IV GAMBARAN UMUM PERUSAHAAN... 25

A. Gambaran Umum Bursa Efek Jakarta... 25

B. Data Singkat Perusahaan... 29

BAB V ANALISA DATA DAN PEMBAHASAN... 40

A. Deskripsi Data... 40

B. Analisa Data ... 42

C. Pembahasan... 47

BAB VI PENUTUP... 51

A. Kesimpulan ... 51

B. Keterbatasan Penelitian... 51

C. Saran... 52

DAFTAR PUSTAKA ... 53

LAMPIRAN ... 55

Lampiran A : Perhitungan Return Saham Jangka Pendek... 56

Lampiran B : Perhitungan Return Saham Jangka Panjang... 57

Lampiran C : Perhitungan Return Pasar Jangka Pendek ... 58

Lampiran D : Perhitungan Return Pasar Jangka Panjang... 60

Lampiran E : Perhitungan Abnormal Return Jangka Pendek dan Jangka Panjang... 61

Lampiran F : Output Perbedaan antara Kinerja Saham pada Hari Pertama Saham Diperdagangkan di Pasar Sekunder dan pada Bulan Kedua Belas Setelah IPO ... 62

Lampiran G : Output Perbedaaan antara Kinerja Saham pada Hari Pertama Saham Diperdagangkan di Pasar Sekunder dan pada Bulan Kedua Puluh Empat Setelah IPO... 63

Lampiran H : Output Perbedaan antara Kinerja Saham pada Bulan Pertama dan pada Bulan Kedua Belas Setelah IPO ... 64

Lampiran I : Output Perbedaan antara Kinerja Saham pada Bulan Pertama dan pada Bulan Kedua Puluh Empat Setelah IPO ... 65 Lampiran J : Output Perbedaan antara Kinerja Saham pada Bulan Kedua

dan pada Bulan Kedua Belas Setelah IPO ... 66 Lampiran K : Output Perbedaan antara Kinerja Saham pada Bulan Kedua

dan pada Bulan Kedua Puluh Empat Setelah IPO ... 67 Lampiran L : Output Perbedaan antara Kinerja Saham pada Bulan Ketiga

dan pada Bulan Kedua Belas Setelah IPO ... 68 Lampiran M : Output Perbedaan antara Kinerja Saham pada Bulan Ketiga

dan pada Bulan Kedua Puluh Empat Setelah IPO ... 69

DAFTAR TABEL

Halaman Tabel 1: Gambaran Sampel Penelitian ... 41 Tabel 2: Jenis Industri ... 41 Tabel 3: Hasil dari Pengujian Non-parametrik Two-Related-Sample-Test

(Uji Dua Sampel Berhubungan) dengan Metode Wilcoxon untuk Tiap Periode yang Dibandingkan... 46

ABSTRAK

ANALISIS PERBEDAAN KINERJA SAHAM JANGKA PENDEK DAN JANGKA PANJANG PADA PERUSAHAAN YANG MELAKUKAN INITIAL

PUBLIC OFFERING (IPO) DI PASAR MODAL INDONESIA

Studi Empiris pada Perusahaan yang Melakukan Penawaran Umum Perdana (IPO) pada Tahun 2002 - 2004

Raymond Harwanto 042114045

Universitas Sanata Dharma Yogyakarta

2008

Tujuan penelitian ini adalah untuk menganalisis perbedaan antara kinerja saham jangka pendek dan jangka panjang pada perusahaan yang melakukan IPO di pasar modal Indonesia. Latar belakang penelitian ini adalah bahwa kinerja saham akan berdampak pada kesejahteraan para investor. Kinerja saham diukur dengan abnormal return. Kinerja saham jangka pendek diwakili oleh kinerja saham pada hari pertama saham diperdagangkan di pasar sekunder, bulan pertama, kedua dan ketiga setelah IPO. Kinerja saham jangka panjang diwakili oleh kinerja saham pada bulan kedua belas dan kedua puluh empat setelah IPO.

Jenis penelitian adalah studi empiris. Data diperoleh dengan dokumentasi. Teknik analisa data yang digunakan adalah statistik non-parametrik uji dua sampel berhubungan dengan metode Wilcoxon.

Dari hasil penelitian, diperoleh hasil nilai Zh (2.975, 3.511, 3.136, 3.386,

-3.547, -3.940, -3.261, -3.440) < -Ztable (-1.96), sehingga Ho ditolak. Kesimpulan

yang dapat ditarik dari pengujian ini adalah terdapat perbedaan antara kinerja saham jangka pendek dan jangka panjang pada perusahaan yang melakukan IPO di pasar modal Indonesia

Kata kunci: Penawaran saham perdana, kinerja saham, kinerja saham jangka pendek, kinerja saham jangka panjang, abnormal return.

ABSTRACT

AN ANALYSIS OF DIFFERENCE BETWEEN SHORT TERM AND LONG TERM STOCK’S PERFORMANCE IN COMPANIES ISSSUING INITIAL

PUBLIC OFFERING (IPO) IN INDONESIAN STOCK MARKET An Empirical Study at Companies Isssuing Initial Public Offering (IPO)

in 2002 – 2004 Raymond Harwanto

042114045

Sanata Dharma University Yogyakarta

2008

Analysis of the difference in the short and long stock’s performance in companies issuing initial public offering (IPO) in Indonesian stock market was the purpose of this research. The background of this study was that the stock’s performance would influence the wealth of investors. The stock’s performance was measured by using abnormal return. Short-term stock’s performance was based on the share’s performance at the first day of stock traded at secondary market, first month, second month and third month after IPO. Long-term stock’s performance was based on the share performance at twelfth month and twenty-fourth month after IPO.

This study was an empirical study. This study obtained the data by documentation. The data analysis technique of this study was non-parametric statistic 2-dependent samples test with Wilcoxon method.

From the analysis, the writer found that Zh (2.975, 3.511, 3.136, 3.386,

-3.547, -3.940, -3.261, -3.440) < -Ztable (-1.96), so Ho was rejected. The conclusion

from this analysis that there was difference between short term and long term stock’s performance in companies issuing initial public offering (IPO) in Indonesian Stock Market

Key words: Initial public offering, stock’s performance, short-term stock’s performance, long-term stock’s performance, abnormal return

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan yang semakin berkembang menjadi lebih besar, tentu saja membutuhkan dana yang besar pula. Pendanaan tersebut tidak dapat dipenuhi apabila hanya mengandalkan dana dari pemilik maupun kredit kepada bank. Salah satu alternatif pendanaan yang dapat diandalkan adalah dengan menjual saham di pasar modal. Apabila perusahaan ingin menjual sahamnya di pasar modal, maka perusahaan sudah harus go public. Apabila perusahaan belum go public, maka perlu melakukan proses penawaran umum saham perdana (Initial Public Offering/IPO). IPO adalah penawaran saham untuk pertama kalinya. IPO dilakukan di pasar primer (primary market). Selanjutnya, saham tersebut akan diperdagangkan di pasar sekunder (secondary market).

Saham yang dibeli oleh investor, akan memberikan return kepada investor. Return dapat berupa return realisasi (realized return) atau disebut juga return saham dan return ekspektasi (expected return) atau return normal. Selisih antara return realisasi dengan return normal, disebut return tidak normal (abnormal return). Abnormal return dapat digunakan untuk melihat kinerja saham (Murtini, 2005: 136).

Berdasarkan jangka waktunya, kinerja saham setelah IPO dapat dibedakan menjadi dua, yaitu kinerja saham jangka pendek setelah IPO dan kinerja saham jangka panjang setelah IPO. Kinerja saham jangka pendek

2

setelah IPO adalah kinerja saham kurang dari satu tahun dari waktu penawaran perdana. Kinerja saham jangka panjang setelah IPO adalah kinerja saham lebih dari atau sama dengan satu tahun dari waktu penawaran perdana.

Kinerja saham jangka pendek dan jangka panjang setelah IPO berbeda. Pada jangka pendek, kinerja saham menunjukkan angka yang positif (abnormal return positif), tetapi dalam jangka panjang, menunjukkan angka yang negatif (abnormal return negatif). Hal ini menunjukkan bahwa dalam jangka panjang, kinerja saham mengalami penurunan kinerja.

Prastiwi dan Kusuma (2001), Kentris, Kartika dan Yohanes (2004), Murtini (2005) meneliti tentang kinerja surat berharga setelah penawaran perdana (IPO) di pasar modal Indonesia. Walaupun mereka meneliti kinerja saham setelah IPO untuk periode yang berbeda, hasil penelitian mereka menunjukkan bahwa dalam jangka pendek terdapat abnormal return yang positif, dan dalam jangka panjang abnormal returnnya menjadi negatif.

B. Rumusan Masalah

Dari latar belakang masalah di atas, maka pokok permasalahan yang akan diteliti adalah “apakah terdapat perbedaan antara kinerja saham jangka pendek dan jangka panjang pada perusahaan yang melakukan Initial Public Offering (IPO) di pasar modal Indonesia?”

C. Batasan Masalah

Dalam upaya menyederhanakan pengumpulan data yang dibutuhkan dalam penelitian ini, maka:

1. Perusahaan yang diteliti adalah perusahaan yang melakukan IPO pada periode Januari 2002 sampai dengan Desember 2004.

2. Kinerja saham diukur dengan menggunakan abnormal return.

3. Jangka waktu pengamatan atas kinerja saham terbatas sampai 24 bulan.

D. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis perbedaan antara kinerja saham jangka pendek dan jangka panjang pada perusahaan yang melakukan IPO di pasar modal Indonesia.

E. Manfaat Penelitian 1. Bagi Penulis

4

2. Bagi Universitas

Hasil penelitian ini dapat menjadi bahan bacaan dan dapat menambah pengetahuan pembaca.

3. Bagi Investor

Hasil penelitian ini dapat digunakan sebagai pertimbangan dalam melakukan keputusan investasi di pasar perdana.

F. Sistematika Penulisan BAB I PENDAHULUAN

Bab ini menguraikan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai teori-teori yang dapat dijadikan dasar untuk melakukan penelitian serta pengolah data.

BAB III METODE PENELITIAN

Bab ini menjelaskan mengenai jenis penelitian, populasi dan sampel, waktu dan tempat penelitian, obyek dan subyek penelitian, jenis data, teknik pengumpulan data dan teknik analisa data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini memberikan gambaran singkat mengenai perusahaan yang dijadikan sampel dalam penelitian

Bab ini berisi deskripsi data, analisis data, dan pembahasan mengenai hasil penelitian

BAB VI PENUTUP

Bab ini berisi kesimpulan dari penelitian yang telah dilakukan, keterbatasan penelitian, dan saran.

BAB II

LANDASAN TEORI

A. Pengertian Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrument keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri. Instrumen yang diperdagangkan di pasar ini adalah saham, obligasi, waran (warrant), right, obligasi konversi, dan berbagai produk turunan (derivatif) seperti opsi (put atau call) (Basir dan Fakhrudin, 2005 : 5).

B. Pengertian IPO

Penawaran saham perdana (Initial Public offering/IPO) adalah suatu peristiwa dimana untuk pertama kalinya suatu perusahaan menjual/menawarkan sahamnya kepada public dan dilakukan di pasar perdana (Tandelilin, 2001).

Perusahaan yang melakukan IPO adalah perusahaan yang memutuskan untuk go public. Jika perusahaan memutuskan untuk going public dan melemparkan sahamnya ke publik, isu utama yang muncul adalah tipe saham yang akan dilempar, harga yang harus ditetapkan untuk selembar sahamnya, dan waktu yang paling tepat. Umumnya perusahaan menyerahkan permasalahan yang berhubungan dengan IPO kepada banker investasi (Indarti, Kartika, dan Yohanes, 2004: 82).

Apabila jumlah saham yang diminta investor lebih besar dari pada jumlah saham yang ditawarkan, maka penawaran umum akan mengalami kelebihan pesanan (oversubscribed). Konsekuensinya akan dilakukan penjatahan pesanan secara proporsional dengan jumlah pesanan atau menggunakan metode lainnya yang telah ditetapkan dalam prospektus.

Apabila jumlah saham yang diminta lebih kecil daripada jumlah saham yang ditawarkan, maka penawaran umum akan mengalami kekurangan pesanan (undersubscribed). Konsekuensinya, semua pesanan dapat terpenuhi (Samsul, 2006: 47).

C. Kinerja Saham

Kinerja adalah hasil-hasil fungsi pekerjaan atau kegiatan seseorang atau sekelompok orang dalam suatu organisasi yang dipengaruhi berbagai faktor untuk mencapai tujuan organisasi dalam periode waktu tertentu (Pabundu, 2006). Saham adalah bukti pemilikan sebagian dari perusahaan (Jogiyanto, 2003: 11).

Kinerja saham diukur berdasarkan abnormal return (Murtini, 2005: 138). Abnormal return adalahkelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi/return

8

RTNi,t = Ri,t – E [Ri,t]

Keterangan:

RTNi,t = return tidak normal (abnormal return) sekuritas ke-i pada

periode peristiwa ke-t

Ri,t = return sesungguhnya yang terjadi untuk sekuritas ke-i pada

periode peristiwa ke-t

E [Ri,t] = return ekspektasi sekuritas ke-i untuk periode peristiwa ke-t

Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya.

Return sesungguhnya dapat dihitung dengan menggunakan rumus (Jogiyanto, 2000: 416):

Rit =

io it

P P

- 1

Keterangan:

Rit = return saham

Pit = harga saham pada saat t

Pio = harga saham saat t-1

1. Mean-adjusted Model

Model ini menganggap bahwa return ekspektasi bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi (estimation period). Periode estimasi (estimation period) umumnya merupakan periode sebelum periode peristiwa. Periode peristiwa (event period) disebut juga periode pengamatan atau jendela peristiwa (event window). Model ini menggunakan rumus:

E [Ri,t] = T

j Ri

t

ti j

∑

=

2

,

Keterangan:

E [Ri,t] = return ekspektasi sekuritas ke-i pada periode peristiwa

ke-j

Ri,j = return realisasi sekuritas ke-i pada periode peristiwa ke-t

T = lamanya periode estimasi, yaitu dari t1 sampai dengan t2 2. Market Model

Penghitungan return ekspektasi dengan model ini, dilakukan dengan 2 tahap, yaitu:

1. membentuk model ekspektasi dengan menggunakan data realisasi

selama periode estimasi

2. menggunakan model ekspektasi ini untuk mengestimasi return

ekspektasi di periode jendela.

10

Ri,j =

αi

+β

i.

RMj +ε

ijKeterangan:

Ri,j = return realisasi sekuritas ke-i pada periode estimasi ke-j

αi

= i

ntercept untuk sekuritas ke-iβ

i = koefisien slope yang merupakan Beta dari sekuritas ke-iRMj = return indeks pasar pada periode estimasi ke-j yang dapat

dihitung dengan rumus RMj = (IHSGj – IHSGj-1) / IHSGj-1

dengan IHSG adalah Indeks Harga Saham Gabungan

ε

ij = kesalahan residu sekuritas ke-i pada periode estimasi ke-j.3. Market-adjusted Model

Model ini menganggap bahwa penduga yang terbaik, untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena

return sekuritas yang diestimasi adalah sama dengan return indeks pasar. Apabila menggunakan model ini, maka abnormal return dapat dihitung dengan menggunakan rumus market-adjusted abnormal return, yaitu (Prastiwi, 2001: 407):

ARit =

) 1 (

) 1 (

mt it

R R + +

- 1 x 100%

Keterangan:

ARit = abnormal return saham i pada hari ke-t

Rmt = return pasar pada hari ke-t.

Semakin besar abnormal return yang diterima oleh investor menunjukkan bahwa kinerja saham tersebut semakin tinggi, dan sebaliknya semakin kecil abnormal return yang diterima investor maka kinerja saham tersebut semakin rendah (Murtini, 2005: 136).

D. Rata-Rata Return Tidak Normal

Pengujian adanya abnormal return tidak dilakukan untuk tiap-tiap sekuritas, tetapi dilakukan secara agregat dengan menguji rata-rata return

tidak normal seluruh sekuritas secara cross-section untuk tiap-tiap hari di periode peristiwa. Rata-rata return tidak normal, (average abnormal return) untuk hari ke-t dapat dihitung berdasarkan rata-rata aritmatika (Jogiyanto, 2000 : 429-432) :

RRTNt = k RTNit

k

j

∑

=1

Keterangan:

RRTNt = rata-rata return tidak normal (average abnormal return) pada

hari ke-t

RTNit = return tidak normal (abnormal return) untuk sekuritas ke-i

pada hari ke-t

12

E. Kinerja Saham Jangka Pendek dan Kinerja Saham Jangka Panjang Setelah Penawaran Umum Saham Perdana (IPO)

Kinerja saham jangka pendek setelah IPO adalah kinerja saham kurang dari satu tahun dari waktu penawaran perdana. Kinerja saham jangka panjang setelah IPO adalah kinerja saham lebih dari atau sama dengan satu tahun dari waktu penawaran perdana. Melalui kinerja saham, dapat dianalisa kemampuan emiten dalam memberikan pendapatan bagi pemegang sahamnya (Sulistyastuti, 2002: 33).

Secara umum, kenaikan atau penurunan harga dapat terjadi secara bersama-sama. Oleh karena itu, jika kenaikan atau penurunan berlangsung terus menerus selama beberapa hari, maka hal itu akan diikuti oleh arus balik (reversal). Jika harga terus naik, maka akan diikuti dengan penurunan harga pada periode berikutnya. Dan juga sebaliknya, jika harga terus menurun, maka akan diikuti dengan kenaikan harga pada periode berikutnya (Samsul, 2006: 186).

1. Manajemen Laba di Seputar IPO

saham yang ditawarkan, maka semakin tinggi pula penerimaan perusahaan. Tingkat keuntungan yang dicapai perusahaan merupakan indikasi keberhasilan usaha. Hal ini menjadi faktor penting yang dipertimbangkan oleh investor untuk memutuskan menanamkan investasinya atau tidak.

Manajemen laba pada seputar penawaran saham perdana (IPO) dilakukan dengan menaikkan laba. Hal ini merupakan fenomena logis sebab manajer lebih superior dalam menguasai informasi dibanding pihak lain. Kesuperioran tersebut mendorong dan memotivasi manajer untuk melakukan manajemen laba dengan cara income increasing discretionary accruals dalam laporan keuangannya, baik pada periode sebelum dan sesudah IPO. Penggunaan accruals ini dapat dilakukan dengan cara menggeser pendapatan masa depan menjadi pendapatan masa sekarang dan biaya sekarang menjadi biaya masa depan, sehingga laba pada periode sekitar IPO dilaporkan lebih tinggi dari yang seharusnya. Akibatnya, akan terjadi penurunan laba dan kinerja perusahaan pada perioda setelah IPO. Hal ini akan berdampak pada harga saham perusahaan (Indah dan Ekawati, 2006: 68-69).

2. Kinerja Saham Jangka Pendek Setelah IPO

Harga saham pada saat IPO, ditentukan oleh emiten (penerbit emisi) dan

14

ditawarkan di pasar perdana tidak terlalu mahal. Oleh karena itu, harga saham pada penawaran perdana cenderung lebih rendah dibanding harga intrinsik saham tersebut. Ketika dijual di pasar sekunder, saham tersebut cenderung akan mengalami kenaikan harga. Hal ini akan memberikan keuntungan kepada investor (Murtini, 2005: 136).

Banyak investor yang tidak mendapatkan jatah pada saat IPO, juga turut mendongkrak harga saham di pasar sekunder, karena mereka akan memburu saham tersebut nantinya di perdagangan hari pertama. Gejala ini sering kali terjadi di pasar modal yang pada ahkirnya mendorong terjadinya oversubcribed, di mana jumlah permintaan saham melebihi jumlah saham yang ditawarkan sehingga membuat harga saham IPO tersebut melonjak tinggi. Ahkirnya, realize return yang lebih tinggi dibandingkan return yang diharapkan akan meningkatkan abnormal return (Sakir, Susanto, dan Djazuli, 2003: 190).

3. Kinerja Saham Jangka Panjang Setelah IPO

Penurunan kinerja saham dalam jangka panjang diduga karena dana yang diperoleh dari penjualan saham belum dapat dimanfaatkan oleh perusahaan secara optimal untuk meningkatkan kinerja perusahaan. Kemungkinan yang lain adalah dana yang dihimpun tidak digunakan untuk memperluas usaha tetapi untuk membayar utang perusahaan (Murtini, 2005: 141).

merugikan investor (Prastiwi dan Kusuma, 2001: 403). Oleh karena itu, investor tidak mau menyimpan sahamnya (Murtini, 2005: 141).

Apabila banyak investor yang menjual sahamnya, sedangkan jumlah pembelinya adalah tetap, maka sesuai dengan hukum permintaan dan penawaran, harga surat berharga yang ditawarkan otomatis akan turun. Penurunan harga tersebut mengindikasikan adanya penurunan kinerja surat berharga yang ditawarkan (Murtini, 2005: 141).

F. Review Penelitian Terdahulu

Penelitian yang dilakukan oleh Gumanti (2001) memberikan bukti bahwa di Indonesia terjadi manajemen laba untuk perusahaan publik. Dia meneliti 39 perusahaan yang melakukan IPO pada periode 1995-1997. Dengan menggunakan pendekatan total accruals, diperoleh bukti yang kuat atas terjadinya manajemen keuntungan, khususnya pada periode 2 tahun sebelum

go public.

Saiful (2003) melakukan penelitian tentang hubungan manajemen laba (earning management) dengan kinerja operasi dan return saham di sekitar IPO. Dia berhasil menemukan adanya manajemen laba dua tahun sebelum IPO, ketika IPO dan dua tahun setelah IPO. Dia juga berhasil menemukan rendahnya kinerja operasi setelah IPO serta rendahnya return satu tahun setelah IPO. Tetapi dia tidak dapat menemukan hubungan antara return

setahun setelah IPO dengan manajemen laba di sekitar IPO.

16

manajemen laba, khususnya pada satu periode sebelum IPO dan satu periode setelah IPO. Hal ini berarti perusahaan yang melakukan IPO memilih metoda akuntansi yang menaikkan laba yang dilaporkan dengan cara meningkatkan

income increasing discreationary accrual. Dia juga menemukan bukti bahwa perusahaan yang melakukan IPO mengalami penurunan kinerja operasional setelah IPO. Hal ini terbukti dari besarnya nilai discreationary accruals

sebelum IPO dibandingkan setelah IPO. Penurunan kinerja operasional merupakan cermin dari ketidakmampuan manajemen melanjutkan manipulasi yang dilakukan pada saat setelah IPO.

Prastiwi dan Kusuma (2001) meneliti tentang kinerja surat berharga setelah penawaran perdana (IPO) di pasar modal Indonesia periode Maret 1994-Maret 1997. Hasil penelitiannya menemukan bahwa dalam jangka pendek terdapat abnormal return yang positif, di mana initial return yang diterima adalah sebesar 5,87%. Dalam jangka waktu 1 bulan, 2 bulan dan 3 bulan rata-rata abnormal return yang diterima masing-masing: 1,18%, 23,25%, dan 39,07%. Hasil penelitian ini juga menemukan bahwa dalam jangka panjang terjadi underperformance di pasar modal Indonesia, di mana apabila saham dibeli pada hari perdana dan disimpan selama 24 bulan maka akan diperoleh rata-rata abnormal return negatif sebesar -238,853%.

Kentris, Kartika dan Yohanes (2004) mengulangi percobaan yang dilakukan oleh Prastiwi dan Kusuma (2001). Hasilnya adalah rata-rata

bahwa ada perbedaan antara kinerja saham jangka pendek dan kinerja saham jangka panjang setelah.

Ada tujuh hipotesis dalam penelitian yang dilakukan Mardiyah (2003). Dia menyatakan bahwa underpricing disebabkan oleh anomali di pasar perdana atas fenomena initial return yang positif. Dia juga menunjukkan ada hubungan positif antara initial return dengan uncertainty dengan menggunakan proksi: offer price, age, dan risk. Initial return juga memiliki hubungan yang positif dengan excess demand. Tetapi initial return memiliki hubungan yang negatif dengan kinerja jangka panjang. Ternyata initial return

juga memiliki hubungan yang positif dengan penawaran saham tambahan/

seasoned equity offerings (SEO) dan earnings management. Dia mengemukakan bahwa ada hubungan antara WIPO, SEO, earnings management dengan initial return dan EVA.

Murtini (2005) meneliti tentang kinerja surat berharga setelah IPO. Dia menunjukkan bahwa rata-rata abnormal return pada hari pertama bila surat berharga dibeli pada saat IPO adalah sebesar 14,60%. Dalam jangka waktu 1 bulan, 2 bulan, 3 bulan, rata-rata abnormal return sebesar 15,30%, 18,68% dan 18,83%. Hal ini menunjukkan bahwa dalam jangka pendek terjadi

18

Rodoni (2002) melakukan penelitian dengan judul ”Penawaran Saham Perdana: Pengalaman di Bursa Efek Jakarta 1990-1998.” Hasil penelitiannya menemukan bahwa tidak terjadi underpricing pada saat IPO, namun kinerja saham setelah IPO untuk jangka panjang menunjukkan kinerja yang kurang baik.

G. Hipotesis

Berdasarkan penelitian di atas, maka hipotesis dalam penelitian ini adalah:

H0 : Tidak ada perbedaan antara kinerja saham jangka pendek dan kinerja

saham jangka panjang bagi perusahaan yang melakukan IPO di pasar modal Indonesia.

HA : Ada perbedaan antara kinerja saham jangka pendek dan kinerja

BAB III

METODA PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi empiris karena data yang akan digunakan sebagai data penelitian adalah data sekunder dari perusahaan yang melakukan IPO.

B. Populasi dan Sampel

Populasi dalam penelitian ini adalah semua perusahaan yang melakukan IPO pada tahun 2002 sampai dengan tahun 2004. Pengambilan sampel dilakukan dengan purposive sampling yaitu sampel diambil berdasarkan kriteria tertentu. Kriteria tersebut adalah sebagai berikut: 1. Semua perusahaan yang melakukan IPO pada tahun 2002 sampai

dengan tahun 2004.

2. Tersedia informasi tanggal IPO dan tanggal listing.

3. Perusahaan tersebut masih listing di Bursa Efek Indonesia 2 tahun setelah IPO

4. Terdapat data harga saham saat penawaran perdana, harga penutupan saham pada hari pertama di pasar sekunder, bulan pertama, kedua, ketiga, kedua belas, dan kedua puluh empat setelah IPO

20

5. Terdapat data IHSG pada saat penawaran perdana, harga penutupan saham pada hari pertama di pasar sekunder, bulan pertama, kedua, ketiga, kedua belas, dan kedua puluh empat setelah IPO.

C. Waktu dan Tempat Penelitian 1. Waktu Penelitian

Penelitian dilaksanakan pada bulan Maret 2008. 2. Tempat Penelitian

Penelitian dilaksanakan di Bursa Efek Indonesia.

D. Obyek dan Subyek Penelitian 1. Obyek Penelitian

Obyek Penelitian adalah data harga saham perusahaan yang melakukan IPO dan data IHSG.

2. Subyek Penelitian

Subyek Penelitian adalah semua perusahaan yang melakukan IPO pada tahun 2002 sampai dengan tahun 2004.

E. Jenis Data

2. www.e-bursa.com

3. www.jsx.co.id

4. Pusat Data Bisnis dan Ekonomi

F. Teknik Pengumpulan Data

Metode pengumpulan data dilakukan dengan teknik dokumentasi yaitu dengan cara mengumpulkan, mencatat, mengolah, dan mendokumentasikan data yang diperoleh.

G. Teknik Analisa Data

Untuk melakukan pengujian terhadap perbedaan kinerja saham jangka pendek (abnormal return hari pertama, bulan pertama, kedua, dan ketiga) dan kinerja saham jangka panjang (abnormal return bulan kedua belas dan kedua puluh empat) setelah IPO, maka dilakukan langkah-langkah:

1. Menghitung return saham untuk setiap periode.

Rit = io it

P P

- 1

Keterangan:

Rit = return saham

Pit = harga saham pada saat t

22

2. Menghitung return pasar untuk setiap periode.

Rit = mo mt P P - 1 Keterangan:

Rmt = return indeks pasar

Pmt = nilai indeks pasar pada saat t

Pmo = nilai indeks pasar pada penawaran

3. Menghitung Market-Adjusted Abnormal Return

ARit =

) 1 ( ) 1 ( mt it R R + +

- 1 x 100%

Keterangan:

ARit = abnormal return saham i pada hari ke-t

Rit = aktual return untuk saham i pada hari ke-t

Rmt = return pasar pada hari ke-t.

Abnormal return digunakan untuk mengukur kinerja saham, dengan kriteria:

Abnormal return > 0, menunjukkan kinerja yang outperformed Abnormal return < 0, menunjukkan kinerja yang underperformed 4. Melakukan uji hipotesis dengan melakukan uji Wilcoxon.

Langkah-langkahnya:

a. Merumuskan uji hipotesis

Ho : ARjk pndk = ARjk pnjg : Tidak terdapat perbedaan antara

perusahaan yang melakukan IPO di pasar modal Indonesia.

Ha : ARjk pndk ≠ ARjk pnjg : Terdapat perbedaan antara kinerja

saham jangka pendek dan kinerja saham jangka panjang pada perusahaan yang melakukan IPO di pasar modal Indonesia.

b. Menentukan level of significance

Pada penelitian ini digunakan level of significance sebesar 95 % atau α sebesar 5 % dengan pengujian dua sisi sehingga nilai kritisnya adalah -1.96 dan 1.96.

c. Menentukan kriteria pengujian hipotesis Ho diterima jika –1.96≤Zh ≤ 1.96

Ho ditolak jika Zh < -1.96 atau Zh >1.96

d. Menghitung nilai Zh

Zh =

n S S

X X

B A

A B

2 2 +

−

Keterangan:

A

X = rata-rata abnormal return jangka pendek

B

X

= rata-rata abnormal return jangka panjangSA2 = varian abnormal return jangka pendek

24

n = jumlah sampel

e. Mengambil keputusan

Membandingkan nilai Z hitung dengan nilai kritis untuk mengambil keputusan dengan kriteria:

Ho diterima jika = - 1.96 ≤ Zh ≤1.96

Ho ditolak jika = Zh < - 1.96 atau Zh > 1.96

f. Menarik kesimpulan

Kesimpulan yang dapat ditarik dari pengujian ini adalah:

1) Jika Ho diterima, maka tidak terdapat perbedaan antara

kinerja saham jangka pendek dan kinerja saham jangka panjang pada perusahaan yang melakukan IPO di pasar modal Indonesia.

2) Jika Ho ditolak, maka terdapat perbedaan antara kinerja

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

• 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di

26

Batavia oleh Pemerintah Hindia Belanda.

• 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang

Dunia Pertama

• 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama

dengan Bursa Efek di Semarang dan Surabaya • Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di

Semarang dan Surabaya ditutup.

• 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama

Perang Dunia II

• 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan

UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof. DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

• 1956 : Program nasionalisasi perusahaan Belanda. Bursa

Efek semakin tidak aktif.

• 1956 – 1977 : Perdagangan di Bursa Efek vakum.

• 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden

dengan go publicnya PT Semen Cibinong sebagai emiten pertama.

• 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah

emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

• 1987 : Ditandai dengan hadirnya Paket Desember 1987

(PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

• 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar

Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

• 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi

dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

• Desember 1988 : Pemerintah mengeluarkan Paket Desember 88

28

• 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan

dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

• 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi

Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

• 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan

dengan sistem komputer JATS (Jakarta Automated Trading Systems).

• 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8

Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

• 1995 : Bursa Paralel Indonesia merger dengan Bursa

Efek Surabaya.

• 2000 : Sistem Perdagangan Tanpa Warkat (scripless

trading) mulai diaplikasikan di pasar modal Indonesia.

• 2002 : BEJ mulai mengaplikasikan sistem perdagangan

jarak jauh (remote trading).

• 2007 : Penggabungan Bursa Efek Surabaya (BES) ke

Perusahaan-perusahaan yang listing di BEI, tersebar di berbagai sektor usaha, antara lain:

1. Sektor-sektor usaha primer (ekstraktif), terdiri dari: a. Sektor 1, yaitu: Pertanian

b. Sektor 2, yaitu: Pertambangan

2. Sektor-sektor sekunder (industri pengolahan dan manufaktur), terdiri dari: a. Sektor 3, yaitu: Industri dasar dan kimia

b. Sektor 4, yaitu: Aneka industri

c. Sektor 5, yaitu: Industri barang konsumsi 3. Sektor-sektor tersier (jasa), terdiri dari:

a. Sektor 6, yaitu: Properti dan real estate

b. Sektor 7, yaitu: Infrastruktur, utilitas, dan transportasi c. Sektor 8, yaitu: Keuangan

d. Sektor 9, yaitu: Perdagangan, jasa, dan investasi

B. Data Singkat Perusahaan

Berdasarkan kriteria pengambilan sampel, diperoleh 33 perusahaan yang memenuhi kriteria sampel tersebut. Perusahaan-perusahaan yang terpilih yaitu: 1. PT. Fortune Indonesia Tbk (FORU)

Tangggal Berdiri : 5 Mei 1970

Alamat : Jln. MT. Haryono Kav.15 Jakarta 12810 (Gedung Graha Pratama Lt.7)

Tanggal IPO : 7 Januari 2002 Tanggal Listing : 17 Januari 2002 Presiden Komisaris : Dedi Sjahrir Panigoro

Komisaris : Miranty Abidin, Syarifudin Zen, Kasman Ardan Presiden Direktur : Indra Abidin

30

Industri : Perdagangan, Jasa, & Investasi Subindustri : Advertising, Printing & Media

2. PT.Anta Express Tour & Travel Tbk (ANTA) Tangggal Berdiri : 10 Mei 1972

Alamat : Jln. Hayam Wuruk no.88 Jakarta 11160 Tanggal IPO : 8 Januari 2002

Tanggal Listing : 18 Januari 2002

Presiden Komisaris : Raymond Rianto Septokusumo Komisaris : Rustiyan Oen, Prastowo

Presiden Direktur : Amelia Bharata

Direktur : Martinus Djajaprawira

Industri : Perdagangan, Jasa, Investasi Subindustri : Restoran, Hotel dan Pariwisata

3. PT. Fishindo Kusuma Sejahtera Tbk (FISH) Tangggal Berdiri : 27 Juni 1992

Alamat : Jln. Suryopranoto no.11G Jakarta 10160 Tanggal IPO : 7 Januari 2002

Tanggal Listing : 18 Januari 2002

Presiden Komisaris : Lenny Yohanda Kartadinata

Komisaris : Zainal Sumali

Presiden Direktur : Siswanta Atmadja

Direktur : Yundi Lowana, Tjang Heriyanto, Anand Kishore Bapat

Industri : Industri Dasar dan Kimia Subindustri : Pakan Ternak

4. PT. Fatrapolindo Nusa Industri Tbk (FPNI) Tangggal Berdiri : 9 Desember 1987

Alamat : Jln. AM. Sangiaji no.12 Jakarta 10130 (Wisma Lia Lt.1&2)

Tanggal IPO : 6 Maret 2002 Tanggal Listing : 21 Maret 2002 Presiden Komisaris : Meizar Suryardi

Komisaris : Djoni Pranoto, Lily sumarli Presiden Direktur : Beni Prananto

Direktur : Sthephen Angsono, Hari Prasetyo, Fendy Megasaputra

5. PT. Abdi Bangsa Tbk (ABBA)

Tangggal Berdiri : 28 November 1992

Alamat : Jln. Jendral Sudirman Kav. 59 Jakarta Tanggal IPO : 15 Februari 2002

Tanggal Listing : 3 April 2002 Presiden Komisaris : Adi Sasono

Komisaris : R. Harry Sunardy, Zain Uchrowi, Drs. Abdulgani, M.A

Presiden Direktur : Eric Thohir

Direktur : Yahya Basalamah

Industri : Perdagangan, Jasa, & Investasi Subindustri : Advertising, Printing & Media

6. PT, Jasuindo Tiga Perkasa Tbk (JTPE) Tangggal Berdiri : 10 November 1990

Alamat : Jalan Raya Betro no.21 Sedati-Sidoarjo 61253 Tanggal IPO : 3 April 2002

Tanggal Listing : 16 April 2002

Presiden Komisaris : Oei Melinda Purwanto

Komisaris : Drs. Made Sudarman, M.M, Ak Presiden Direktur : Yongky Widjaja

Direktur : Oei Allan Wibisono, Harto Poerwanto Industri : Perdagangan, Jasa, & Investasi

Subindustri : Advertising, Printing & Media

7. PT. Anugerah Tambak Perkasindo Tbk (ATPK) Tangggal Berdiri : 12 Januari 1988

Alamat : Jln. Bangka no.47-49 Medan 20231 Tanggal IPO : 4 April 2002

Tanggal Listing : 17 April 2002 Presiden Komisaris : Dato Rayakumaran Komisaris : Daniel Anthony Carduci Presiden Direktur : Wasito Budi Harsoyo

Direktur : Akhmad Taufik, Azahar Bin Zaini, Raymond Bernadus, Nazzer Bin Hasan

Industri : Pertanian

Subindustri : Perikanan

8. PT. United Capital Indonesia Tbk (UNIT) Tangggal Berdiri : 30 Mei 1988

Alamat : Jln. Jendral Sudirman Kav.26 Jakarta 12920 (Menara BCD Lt.12A)

32

Tanggal Listing : 18 April 2002 Presiden Komisaris : Triadi Paramita

Komisaris : Haswanto Pramita

Presiden Direktur : Prianto Paseru

Direktur : David Pangabean

Industri : Keuangan

Subindustri : Perusahaan Efek

9. PT. Bank Swadesi Tbk (BSWD)

Tangggal Berdiri : 28 September 1968

Alamat : Jln. KH. Samanhudi no.37 Jakarta 10710 Tanggal IPO : 17 April 2002

Tanggal Listing : 1Mei 2002

Presiden Komisaris : Rupo Naraindas Chugami

Komisaris : Prakash Ruplam Chugami, Olga Istandya, Lelang Gerrits Rompas

Presiden Direktur : Lisawati

Direktur : Ningsih Suciati, Suroso, Wikan Aryono

Industri : Keuangan

Subindustri : Bank

10. PT. Sugi Samapersada Tbk (SUGI) Tangggal Berdiri : 26 Maret 1990

Alamat : Jalan Raya Cakung Cilincing no.85 Kompleks Pemadam Jakarta 14130

Tanggal IPO : 5 Juni 2002 Tanggal Listing : 19 Juni 02 Presiden Komisaris : Handojo Prawiro

Komisaris : Lukman Kotoni

Presiden Direktur : Sugiapto Trisna

Direktur : Gatot Sanjoto

Industri : Aneka Industri

Subindustri : Otomotif dan Komponennya

11. PT. Apexindo Pratama Duta Tbk (APEX) Tangggal Berdiri : 20 Juni 1984

Alamat : Jln. Jendral Sudirman Kav.26 Jakarta 12920 (Gedung Medco Lt.12)

Komisaris : Djoko Sutardjo, Rashid Irawan Mangun Kusuma, Dharmoyo Dayo Atmodjo, Zulkifli Abubakar, D. Cyril Noerhadi

Presiden Direktur : Heritriono Kartowisastro

Direktur : Pierre R Duccasses, Terrence Michael Butt, Agustinus B Lamboan

Industri : Pertambangan

Subindustri : Pertambangan Minyak & Gas Bumi

12. PT. Surya Citra Media (SCMA) Tangggal Berdiri : 29 Januari 1999

Alamat : Jln. Jendral Gatot Subroto Kav.21 Jakarta 12190 Tanggal IPO : 1 Juli 2002

Tanggal Listing : 16 Juli 2002

Presiden Komisaris : Herman Benhard Leopald

Komisaris : Glenn M. S Yusuf, Segara Utama, Agus Lasmono Presiden Direktur : Foto Sariaatmadja

Direktur : Sumantri Slamet

Industri : Perdagangan, Jasa, & Investasi Subindustri : Advertising, Printing & Media

13. PT. Gema Grahasarana Tbk (GEMA) Tangggal Berdiri : 7 Desember 1984

Alamat : Jln. Jendral Gatot Subroto Kav.53 Jakarta 10260 (Jakarta Design Centre Lt.6)

Tanggal IPO : 31 Juli 2002 Tanggal Listing : 12 Agustus 2002 Presiden Komisaris : Pulung Perangginangin

Komisaris : Hie Vivi Junaedi, Hartopo Soetoyo Presiden Direktur : Dedy Rochmat

Direktur : Alexander Surya Nogroho, Tommy Diarry, Prayitno, Sri Martini

Industri : Perdagangan, Jasa, & Investasi Subindustri : Perdagangan Besar Barang Produksi

14. PT. Inti Indah Karyaplasindo Tbk (IIKP) Tangggal Berdiri : 16 Maret 1999

Alamat : Jalan Raya Solo Sragen km.7 Jawa Tengah 57771 Tanggal IPO : 30 Agustus 2002

Tanggal Listing : 14 Oktober 2002 Presiden Komisaris : Heru Hidayat

34

Presiden Direktur : Alfian Pramana Direktur : Joko Hartono Tirto Industri : Industri Dasar dan Kimia

Subindustri : Perikanan

15. PT. Arthavest Tbk (ARTA)

Tangggal Berdiri : 22 Februari 1989

Alamat : Jln. Hayam Wuruk no.108 Jakarta 11160 Tanggal IPO : 23 Oktober 2002

Tanggal Listing : 5 November 2002 Presiden Komisaris : Alex Wilando

Komisaris : Franciscus Costam Presiden Direktur : Ary Raditya Rucita

Direktur : Romy M. Tarugan

Industri : Keuangan

Subindustri : Perusahaan Efek

16. PT. Bank Kesawan Tbk (BKSW) Tangggal Berdiri : 28 April 1913

Alamat : Jln. Hayam Wuruk no.133 Jakarta 10120 Tanggal IPO : 11 November 2002

Tanggal Listing : 21 November 2002 Presiden Komisaris : Caharlie Paulus

Komisaris : Yorrish Raweyai

Presiden Direktur : Dinno Indiano

Direktur : Rusli ST, Yoseph Solihin Yo SH, Sugiharto Muladi, Entjik S Djafar

Industri : Keuangan

Subindustri : Bank

17. PT. Trust Finance Indonesia Tbk (TRUS) Tangggal Berdiri : 12 Februari 1990

Alamat : Jln. Jendral Sudirman Kav.52-53 Jakarta 12190 (Gedung Artha Graha Lt.21)

Tanggal IPO : 18 November 2002 Tanggal Listing : 28 November 2002 Presiden Komisaris : Sukardi Tandjiono Tang

Komisaris : Ir. Wibowo Widjojo, Ir. Halim Kesuma Presiden Direktur : Muhamad Nashir

Direktur : Djoni Suyanto, Suparman Sulina

Industri : Keuangan

18. PT.Tambang Batubara Bukit Asam Tbk (PTBA) Tangggal Berdiri : 2 Maret 1981

Alamat : Jln. Paridi no.1 Tanjung Enim 31716 Sumatra Selatan Tanggal IPO : 12 Desember 2002

Tanggal Listing : 23 Desember 2002 Presiden Komisaris : Jariman

Komisaris : Mahyudi Lubis, Mirza Mochtar, Supriyadi, Mirman, Singgih Ripat

Presiden Direktur : Ir. Sukrisno

Direktur : Milawarman, Heri Supriyanto, Tiendas Mangeka, Makhub Iskandar

Industri : Pertambangan

Subindustri : Pertambangan Batu Bara

19. PT. Arona Binasejati Tbk (ARTI) Tangggal Berdiri : 31 Maret 1983

Alamat : Jalan Raya Naragong km.16,5 Cileungsi Bogor Tanggal IPO : 23 April 2003

Tanggal Listing : 30 April 2003 Presiden Komisaris : Chaidi The

Komisaris : Chen I Tung, Chen Meng Chin, Irwan Amran Presiden Direktur : Cheng Yen Pao

Direktur : Suminah

Industri : Aneka Industri

Subindustri : Lainnya

20. PT. Pelayaran Tempuran Emas Tbk (TMAS) Tangggal Berdiri : 17 September 1987

Alamat : Jln. Tembang 51 Tanjung Priok Jakarta 14310 Tanggal IPO : 1 Juli 2003

Tanggal Listing : 9 Juli 2003 Presiden Komisaris : Wong Chou Lin

Komisaris : Koentojo, Susan Gozali Presiden Direktur : Harto Khusuma

Direktur : Djoni Sutji, Roy Kusumaatmaja

Industri : Infrastruktur, Utilitas &Transportasi Subindustri : Transportasi

21. PT. Bank Mandiri Tbk (BMRI) Tangggal Berdiri : 2 Oktober 1998

Alamat : Jln. Jendral Gatot Subroto Kav.36-38 Jakarta 12190 Tanggal IPO : 1 Juli 2003

36

Presiden Komisaris : Edwin Gerungan

Komisaris : Richard Claproth, Soedarjomo, Pradjoto, Gunarni Soeworo

Presiden Direktur : Agus Martowardjo

Direktur : Zulkifri Zaini, Abddul Rachman, Bambang Setiawan, Omar Swaldy

Industri : Keuangan

Subindustri : Bank

22. PT. Bank Rakyat Indonesia (BBRI) Tangggal Berdiri : 16 Desember 1895

Alamat : Jln. Jendral Sudirman no.44-46 Jakarta 10210 Tanggal IPO : 31 Oktober 2003

Tanggal Listing : 10 November 03 Presiden Komisaris : Bungsor Sanim

Komisaris : Bangun Sarwito, Sunarsip, Aviliani Mulia, Baridjussalam Hadi, Agus Pakpohan

Presiden Direktur : Sofyan Basir

Direktur : Abdul Salam, Tony Soetirto, Sarwono Sudharto, Sulaiman Arif, Sudaryanto Sudargo

Industri : Keuangan

Subindustri : Bank

23. PT. Perusahaan Gas Negara Tbk (PGAS) Tangggal Berdiri : 13 Mei 1965

Alamat : Jln. KH. Zaenul Arifin no.20 Jakarta 11140 Tanggal IPO : 8 Desember 2003

Tanggal Listing : 15 Desember 2003 Presiden Komisaris : Sumarno Sorono

Komisaris : Nenny Miryani, Bembi Uripto, Pudja Sunasa, Sahala Lumban

Presiden Direktur : Washington Mampe Sumandjuntak

Direktur : Nursubagyo, Adil Abas Sutikno, Djoko Pramono Industri : Infrastruktur, Utilitas & Transportasi

Subindustri : Energi

24. PT. Asuransi Jasa Tania (ASJT) Tangggal Berdiri : 25 Juni 1979

Alamat : Jln. Teuku Cik Diktiro no.14 Jakarta 10350 Tanggal IPO : 19 Desember 2003

Tanggal Listing : 29 Desember 2003 Presiden Komisaris : Duduh Sadorachmat

Presiden Direktur : H. Haryanto

Direktur : Basian Damanik, Miadji

Industri : Keuangan

Subindustri : Asuransi

25. PT. Adira Dinamika Multi Finance Tbk (ADMF) Tangggal Berdiri : 13 November 1990

Alamat : Jln. Menteng Raya no.21 Jakarta 10340 (Graha Adira Lt.10-12)

Tanggal IPO : 25 Maret 2004 Tanggal Listing : 31 Maret 2004

Presiden Komisaris : Theodore Permadi Rochmat

Komisaris : Djoko Sudyamiko, Marwoto Hadi, Wolf Arno Kluge, Sheng Chua

Presiden Direktur : Stanley Setia Atmadja

Direktur : Serian Wijanto, Marwoto Soebiakno, Erida Gunawan, Hafid Hodeli

Industri : Keuangan

Subindustri : Lembaga Pembiayaan

26. PT. Hurtus Danavest Tbk (HADE) Tangggal Berdiri : 10 Februari 1989

Alamat : Jln. Jendral Sudirman Kav.25 Jakarta 12920 (Plaza DM Lt.12)

Tanggal IPO : 1 April 2004 Tanggal Listing : 12 Apil 2004 Presiden Komisaris : Johan Rusli

Komisaris : Ratnawati Wihardjo Presiden Direktur : Anthony

Direktur : Lany Veronica Taruli, Robby Winindo

Industri : Keuangan

Subindustri : Perusahaan Efek

27. PT.Bumi Teknokultura Unggul Tbk (BTEK) Tangggal Berdiri : 6 Juni 2001

Alamat : Jln. Kapten Tendean no.11 Kuningan Barat Jakarta 12710

Tanggal IPO : 5 Mei 2004 Tanggal Listing : 14 Mei 2004

Presiden Komisaris : Bennya Tjokosaputro

Komisaris : Jimmy Tjokosaputro, Gembong Kusdaryanto Presiden Direktur : Franky Tjokosaputro

38

Industri : Industri Dasar dan Kimia

Subindustri : Lainnya

28. PT. Pembangunan Jaya Ancol Tbk (PJAA) Tangggal Berdiri : 10 Juli 1992

Alamat : Jln. Pasir Putih Raya 1 Blok E5, Ancol Timur Jakarta 14430

Tanggal IPO : 25 Juni 2004 Tanggal Listing : 2 Juli 2004

Presiden Komisaris : Drs. Ma’mun Amin

Komisaris : Trisna Muliadi, Drs. Hari Sandjojo Malang Judo M.Si, Ir. H. KRMH Daryanto, Ir. Palgunadi

Presiden Direktur : Ir Budi Karya Sumadi

Direktur : IR. Pramono Hadi Sayogya, Drs. Slamet Sudiro Pramono, Ir. Djumhana Tjakrawira

Industri : Perdagangan, Jasa, & Investasi Subindustri : Restoran, Hotel dan Pariwisata

29. PT. Sanex Qianjiang Motor Inti Tbk (SQMI) Tangggal Berdiri : 21 Maret 2000

Alamat : Jln. Sunter Agung Timur X Blok N1 no. 11-14 Jakarta Tanggal IPO : 6 Juli 2004

Tanggal Listing : 15 Juli 2004 Presiden Komisaris : Kjong Tju Yun

Komisaris : Zhu Jack, Lin Hua Jeng, Alexander Gee, Joejun Gunawan

Presiden Direktur : Benny Suwandi Direktur : Djohan Junus Djuardi

Industri : Aneka Industri

Subindustri : Otomotif dan Komponennya

30. PT. Indosiar Karya Media Tbk (IDKM) Tangggal Berdiri : 11 Januari 1995

Alamat : Jln. Damai no.11 Daan Mogot Jakarta Barat 11510 Tanggal IPO : 27 September 2004

Tanggal Listing : 4 Oktober 2004 Presiden Komisaris : Benny Setiawan

Komisaris : Amir Effendy, Teuku Iskandar, Andri Subowo Presiden Direktur : Handoko

Direktur : Phiong Philipus Dharma, Harry Pramono, Santoso Tandia

31. PT. Aneka Kemasindo Utama Tbk (AKKU) Tangggal Berdiri : 5 April 2001

Alamat : Jln. Daan Mogot km.19 Jakarta Barat 11510 Tanggal IPO : 22 Oktober 2004

Tanggal Listing : 1 November 2004 Presiden Komisaris : Chu Jang Lie

Komisaris : Joesoef Teguh, Pramono Presiden Direktur : Daniel Yu

Direktur : Dicky Tesiman, Jonathan Yuwono Industri : Industri Dasar dan Kimia

Subindustri : Plastik & Kemasan

32. PT. Mitra Adiperkasa Tbk (MAPI) Tangggal Berdiri : 1995

Alamat : Jln. Jendral Sudirman Kav.1 Jakarta 10220 (Wisma 46 Lt.8)

Tanggal IPO : 2 November 2004 Tanggal Listing : 10 November 2004 Presiden Komisaris : Mien Sugandhi

Komisaris : Juniani Ghozali, Kentjana Indrawati, Arie Yandi Taswar

Presiden Direktur : Herman Benhard

Direktur : Seniwati Gusman, Susiana Latif, Indrawana Widjaja, Alan George Thompson

Industri : Perdagangan, Jasa, & Investasi Subindustri : Perdagangan Eceran

33.PT. Wahana Ottomitra Multiartha Tbk (WOMF) Tangggal Berdiri : 23 Maret 1982

Alamat : Jalan Raya Gunung Sahari no.32 Jakarta 10720 Tanggal IPO : 1 Desember 2004

Tanggal Listing : 13 Desember 2004 Presiden Komisaris : Sumandi Wiratno

Komisaris : Rubbyanto Budiman, Tan Sidhartha, Mahendra Wardana

Presiden Direktur : Benny Wenas

Direktur : Irwan Suryadi, Bellynawaty, Ardy salim, Rudy Gomedy

Industri : Keuangan

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Penentuan sampel dalam penelitian ini didasarkan pada metode purposive sampling, yaitu pemilihan sampel berdasarkan kriteria tertentu. Kriteria-kriteria dalam memilih sampel adalah sebagai berikut:

1. Semua perusahaan yang melakukan IPO pada tahun 2002 sampai dengan tahun 2004.

2. Tersedia informasi tanggal IPO dan tanggal listing di BEJ.

3. Perusahaan tersebut masih listing di Bursa Efek Jakarta 2 tahun setelah IPO.

4. Terdapat data harga saham saat penawaran perdana, harga penutupan saham pada hari pertama, bulan pertama, kedua, ketiga, kedua belas, dan kedua puluh empat setelah IPO

5. Terdapat data IHSG pada saat penawaran perdana, harga penutupan saham pada hari perdana, bulan pertama, kedua, ketiga, kedua belas, dan kedua puluh empat setelah IPO.

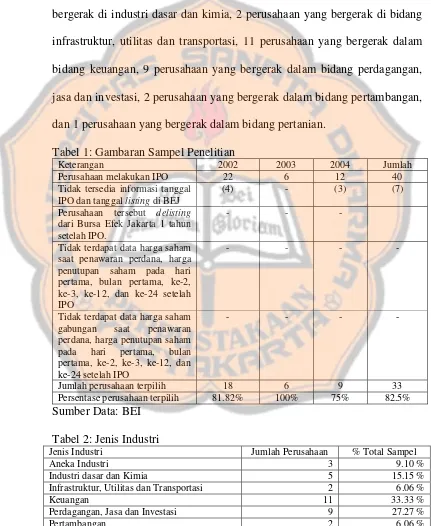

Secara rinci, proses pemilihan sampel perusahaan yang diteliti ditunjukkan dalam tabel 1. Sebagaimana terlihat dalam tabel 1, dari 40 perusahaan yang melakukan IPO antara tahun 2002 sampai dengan 2004, terdapat 33 perusahaan yang memenuhi kriteria untuk diuji. Sampel penelitian terdiri dari 18 perusahaan yang melakukan IPO tahun 2002, 6

perusahaan yang melakukan IPO tahun 2003, dan 9 perusahaan yang melakukan IPO pada tahun 2004. Tabel 2 menunjukkan proporsi sampel untuk masing-masing industri. Dapat dilihat pada tabel 2 bahwa terdapat 3 perusahaan yang bergerak di bidang aneka industri, 5 perusahaan yang bergerak di industri dasar dan kimia, 2 perusahaan yang bergerak di bidang infrastruktur, utilitas dan transportasi, 11 perusahaan yang bergerak dalam bidang keuangan, 9 perusahaan yang bergerak dalam bidang perdagangan, jasa dan investasi, 2 perusahaan yang bergerak dalam bidang pertambangan, dan 1 perusahaan yang bergerak dalam bidang pertanian.

Tabel 1: Gambaran Sampel Penelitian

Keterangan 2002 2003 2004 Jumlah

Perusahaan melakukan IPO 22 6 12 40 Tidak tersedia informasi tanggal

IPO dan tanggal listing di BEJ

(4) - (3) (7)

Perusahaan tersebut delisting

dari Bursa Efek Jakarta 1 tahun setelah IPO.

- - -

Tidak terdapat data harga saham saat penawaran perdana, harga penutupan saham pada hari pertama, bulan pertama, ke-2, ke-3, ke-12, dan ke-24 setelah IPO

- - - -

Tidak terdapat data harga saham gabungan saat penawaran perdana, harga penutupan saham pada hari pertama, bulan pertama, ke-2, ke-3, ke-12, dan ke-24 setelah IPO

- - - -

Jumlah perusahaan terpilih 18 6 9 33 Persentase perusahaan terpilih 81.82% 100% 75% 82.5% Sumber Data: BEI

Tabel 2: Jenis Industri

Jenis Industri Jumlah Perusahaan % Total Sampel

Aneka Industri 3 9.10 %

Industri dasar dan Kimia 5 15.15 % Infrastruktur, Utilitas dan Transportasi 2 6.06 %

Keuangan 11 33.33 %

Perdagangan, Jasa dan Investasi 9 27.27 %

42

Pertanian 1 3.03 %

Jumlah 33 100 %

Sumber Data: BEI

B. Analisis Data

Untuk menjawab rumusan masalah dalam penelitian ini, yaitu “apakah terdapat perbedaan antara kinerja saham jangka pendek dan kinerja saham jangka panjang pada perusahaan yang melakukan Initial Public Offering (IPO) di pasar modal Indonesia pada tahun 2002-2004?” diperoleh hasil sebagai berikut:

1. Penghitungan return saham untuk setiap periode, yaitu hari pertama di pasar sekunder, bulan pertama, kedua, ketiga, kedua belas, dan kedua puluh empat setelah IPO.

Contoh penghitungannya adalah sebagai berikut.

Rit = io it

P P

- 1

Untuk hari pertama di pasar sekunder untuk FORU

Ri0 = 1

130

220−

= 0.6923

Untuk bulan pertama setelah IPO untuk FORU

Ri1 = 1

130 370

− = 1.8462

Untuk bulan kedua setelah IPO untuk FORU

Ri2 = 1

130 480

Untuk bulan ketiga setelah IPO untuk FORU

Ri3 = 1

130 480

− = 2.6923

Untuk bulan kedua belas setelah IPO untuk FORU

Ri12 = 1

130 260

− = 1.0000

Untuk bulan kedua puluh empat setelah IPO untuk FORU

Ri24 = 1

130

280−

= 1.1538

Hasil perhitungan selengkapnya dapat dilihat pada lampiran A (untuk return saham untuk hari pertama di pasar sekunder, bulan pertama, bulan kedua dan bulan ketiga setelah IPO) dan lampiran B (untuk return saham bulan kedua belas dan kedua puluh empat setelah IPO)

2. Penghitungan return pasar untuk setiap periode, yaitu hari pertama di pasar sekunder, bulan pertama, kedua, ketiga, kedua belas, dan kedua puluh empat setelah IPO

Contoh penghitungannya adalah sebagai berikut.

Rmt = mo mt

P P

- 1

Untuk hari pertama di pasar sekunder untuk FORU

Rm0 = 1

7240 . 388 0420 . 425 −

= 0.0934

Untuk bulan pertama setelah IPO untuk FORU

Rm1 = 1

7240 . 388 6360 . 451 −

44

Untuk bulan kedua setelah IPO untuk FORU

Rm2 = 1

7240 . 388 2460 . 453

− = 0.1660

Untuk bulan ketiga setelah IPO untuk FORU

Rm3 = 1

7240 . 388 7750 . 481

− = 0.2394

Untuk bulan kedua belas setelah IPO untuk FORU

Rm12 = 1

7240 . 388 9450 . 424 −

= 0.0932

Untuk bulan kedua puluh empat setelah IPO untuk FORU

Rm24 = 1

7240 . 388 8950 . 691 −

= 0.7799

Hasil perhitungan selengkapnya dapat dilihat pada lampiran C (untuk return pasar untuk hari pertama di pasar sekunder, bulan pertama, bulan kedua dan bulan ketiga setelah IPO) dan lampiran D (untuk return pasar bulan kedua belas dan kedua puluh empat setelah IPO)

3. Penghitungan Market Adjusted Abnormal-Return saham untuk setiap periode, yaitu hari pertama di pasar sekunder, bulan pertama, kedua, ketiga, kedua belas, dan kedua puluh empat setelah IPO

Contoh penghitungannya adalah sebagai berikut.

ARit =

) 1 ( ) 1 ( mt it R R + +

- 1 x 100%

Untuk hari pertama di pasar sekunder untuk FORU

ARi0 =

) 0.0934 1 ( ) 0.6923 1 ( + +

Untuk bulan pertama setelah IPO untuk FORU

ARi1 =

) 0.1618 1 ( ) 1.8462 1 ( + +

- 1 x 100% = 1.4497

Untuk bulan kedua setelah IPO untuk FORU

ARi2 =

) 0.1660 1 ( ) 2.6923 1 ( + +

- 1 x 100% = 2.1667

Untuk bulan ketiga setelah IPO untuk FORU

ARi3 =

) 0.2394 1 ( ) 2.6923 1 ( + +

- 1 x 100% = 1.9792

Untuk bulan kedua belas setelah IPO untuk FORU

ARi12 =

) 0.0932 1 ( ) 1.0000 1 ( + +

- 1 x 100% = 0.8295

Untuk bulan kedua puluh empat setelah IPO untuk FORU

ARi24 =

) 0.7799 1 ( ) 1.1538 1 ( + +

- 1 x 100% = 0.2101

Hasil perhitungan selengkapnya dapat dilihat pada lampiran E

4. Pengujian hipotesis dilakukan dengan menggunakan uji statistik Non-Parametrik Two-Related-Sample-Test (Uji Dua Sampel Berhubungan) dengan menggunakan metode Wilcoxon. Langkah-langkahyang dilakukan adalah:

a. Perumusan uji hipotesis:

Ho : ARjk pndk = ARjk pnjng : Tidak terdapat perbedaan antara kinerja

46

melakukan IPO di pasar modal Indonesia.

Ha : ARjk pndk ≠ ARjk pnjg : Terdapat perbedaan antara kinerja

saham jangka pendek dan kinerja saham jangka panjang pada perusahaan yang melakukan IPO di pasar modal Indonesia.

b. Penentuan level of significance

Pada penelitian ini digunakan level of significance sebesar 95 % atau α sebesar 5 % dengan pengujian dua sisi sehingga nilai kritisnya

adalah -1.96 dan 1.96.

c. Penentuan kriteria pengujian hipotesis Ho diterima jika –1.96≤Zh ≤ 1.96

Ho ditolak jika Zh < -1.96 atau Zh >1.96

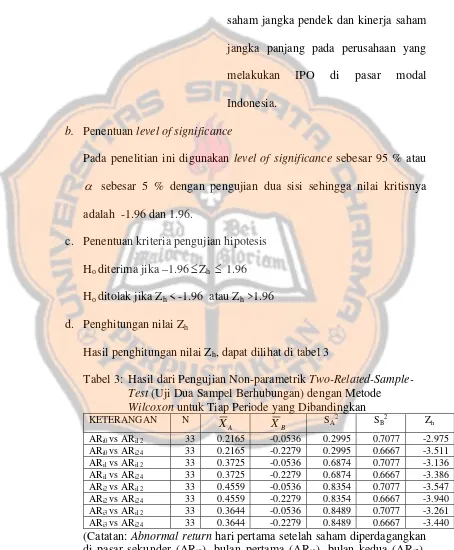

d. Penghitungan nilai Zh

Hasil penghitungan nilai Zh, dapat dilihat di tabel 3

Tabel 3: Hasil dari Pengujian Non-parametrik Two-Related-Sample-Test (Uji Dua Sampel Berhubungan) dengan Metode Wilcoxon untuk Tiap Periode yang Dibandingkan KETERANGAN N

A

X XB SA2 SB2 Zh

ARi0 vs ARi12 33 0.2165 -0.0536 0.2995 0.7077 -2.975

ARi0 vs ARi24 33 0.2165 -0.2279 0.2995 0.6667 -3.511

ARi1 vs ARi12 33 0.3725 -0.0536 0.6874 0.7077 -3.136

ARi1 vs ARi24 33 0.3725 -0.2279 0.6874 0.6667 -3.386

ARi2 vs ARi12 33 0.4559 -0.0536 0.8354 0.7077 -3.547

ARi2 vs ARi24 33 0.4559 -0.2279 0.8354 0.6667 -3.940

ARi3 vs ARi12 33 0.3644 -0.0536 0.8489 0.7077 -3.261

ARi3 vs ARi24 33 0.3644 -0.2279 0.8489 0.6667 -3.440

(Catatan: Abnormal return hari pertama setelah saham diperdagangkan di pasar sekunder (ARi0), bulan pertama (ARi1), bulan kedua (ARi2),

pendek, sedangkan abnormal return bulan ke dua belas (ARi12) dan ke

dua puluh empat (ARi24) setelah IPO mewakili kinerja saham jangka

panjang)

e. Pengambilan keputusan

Berdasarkan Tabel 3, nilai Zh (2.975, 3.511, 3.136, 3.386, 3.547,

-3.940, -3.261, -3.440) lebih kecil daripada -1.96 sehingga Ho ditolak.

f. Penarikan kesimpulan

Kesimpulan yang dapat ditarik dari pengujian ini adalah terdapat perbedaan antara kinerja jangka pendek dan kinerja jangka panjang pada perusahaan yang melakukan IPO di pasar modal Indonesia.

C. Pembahasan

48

pada bulan kedua belas dan kedua puluh empat setelah IPO adalah -0.0536 dan -0.2279. Hal ini menandakan bahwa terjadi abnormal return yang negatif pada periode jangka panjang.

Hasil pengujian Wilcoxon untuk perbedaan antara kinerja saham jangka pendek dan kinerja saham jangka panjang menunjukkan bahwa nilai Zh (-2.975, -3.511, -3.136, -3.386, -3.547, -3.940, -3.261, -3.440) lebih kecil

daripada -1.96. Maka dapat disimpulkan bahwa terdapat perbedaaan antara kinerja saham jangka pendek dan kinerja saham jangka panjang pada perusahaan yang melakukan IPO.