Bab V - 1

BAB V

KERANGKA STRATEGI PEMBIAYAAN

INFRASTRUKTUR

Bab ini berisikan penjelasan mengenai Profil APBD Kota, profil investasi dan proyeksi investasi dalam pembangunan Bidang Cipta Karya, serta strategi peningkatan investasi bidang Cipta Karya.

5.1 ARAH KEBIJAKAN PEMBIAYAAN BIDANG CIPTA KARYA

Pembahasan mengenai aspek keuangan dalam penyusunan RPIJM pada dasarnya adalah dalam rangka memuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan prasarana Kota Pariaman, yang meliputi :

1. Pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun

2. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada 3. Pembelanjaan untuk pembangunan prasarana baru

Pembahasan aspek ekonomi dalam penyusunan RPIJM perlu memperhatikan hasil total atau produktivitas dan keuntungan yang diperoleh dari penggunaan sumber daya bagi masyarakat dan keuntungan ekonomis secara menyeluruh tanpa melihat siapa yang menyediakan sumber dana tersebut dan siapa dalam masyarakat yang menerima hasil adanya kegiatan.

5.2 PROFIL APBD KOTA PARIAMAN

Kondisi Keuangan Kota Pariaman a. Pendapatan

Bab V - 2 - Pengaruh dari krisis keuangan global terhadap perekonomian nasional yang

pada akhirnya berdampak pula terhadap perekonomian daerah, termasuk berpengaruh terhadap pendapatan daerah. Alternatif pemecahan masalah adalah mendorong terciptanya perbaikan ekonomi secara lokal dan nasional melalui kegiatan yang bersifat fisik dan menimbulkan dampak peredaran uang pada masyarakat.

- Perlunya peningkatan Manajemen Pengelolaan Pendapatan Daerah melalui penyempurnaan PERDA di bidang perpajakan dan retribusi daerah dan pengoptimalan pelaksanaannya, mulai dari perencanaan sampai pengendalian dan evaluasi pengelolaan pendapatan daerah serta meningkatkan SDM yang profesional di bidang pendapatan daerah.

- Belum optimalnya pelaksanaan administrasi Pendapatan Daerah sebagai piranti dalam mendorong akselerasi penerimaan PAD. Alternatif pemecahan masalah yang dapat dilakukan adalah perubahan strategi terhadap pengelolaan dan sistem pungutan pelaksanaan pajak dan retribusi daerah. - Alokasi penerimaan dana-dana yang berasal dari pusat berupa dana

perimbangan, maupun dana yang berasal dari Propinsi yang relatif masih kecil jika dibandingkan dengan kebutuhan. Alternatif pemecahan masalah dapat yang dilakukan antara lain terus mengadakan berbagai bentuk pendekatan, baik melalui lintas sektor dan program maupun melalui pendekatan persuasif lainnya sehingga penerimaan dari aspek ini dapat ditingkatkan

b.Belanja Daerah

- Penerapan belanja daerah dari sisi penatausahaan keuangan daerah berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 serta berpedoman kepada Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007, masih belum dapat dilaksanakan sepenuhnya. Ini disebabkan oleh hal-hal teknis antara lain relatif masih terbatasnya sumber daya aparatur yang memahami sistim dan prosedur pengelolaan keuangan sesuai dengan aturan yang ada. Alternatif pemecahan masalah adalah dengan memberikan pelatihan dan sosialisasi kepada pengelola keuangan SKPD tentang Sistim dan prosedur pengelolaan keuangan daerah.

Bab V - 3 sarana dan prasarana guna memacu percepatan pembangunan Kota Pariaman sebagai kota tujuan yang membutuhkan biaya pembangunan yang cukup besar. Dampak dari kondisi ini antara lain ada kegiatan-kegiatan yang belum dapat dilaksanakan atau dibiayai sesuai dengan perencanaan yang telah dirumuskan. Alternatif pemecahan masalah antara lain dilakukan Penetapan Skala Prioritas dan Penetapan Anggaran secara bertahap dengan stressing anggaran yang sangat ketat dan berlapis sesuai dengan perencanaan yang dilakukan bersama antara TAPD dan Panitia anggaran DPRD.

- Masih perlunya peningkatan optimalisasi dalam mengimplementasikan perencanaan, pengelolaan dan pengawasan serta pengendalian anggaran belanja daerah, sehingga upaya menciptakan efisiensi dan efektivitas belanja daerah dapat ditingkatkan. Solusi yang dapat dilakukan antara lain menjaga konsistensi dan komitmen bersama terhadap perencanaan yang telah disusun, sehingga dapat diaplikasikan melalui pengelolaan Belanja Daerah secara efisien, efektif dan ekonomis.

- Dukungan teknis administratif dalam pengelolaan Belanja Daerah yang masih perlu terus ditingkatkan, sehingga prinsip-prinsip anggaran seperti transparansi pengelolaan Akuntabilitas, Disiplin, Keadilan, Efisiensi dan Efektivitas dalam penggunaan Belanja Daerah belum dapat dilaksanakan seutuhnya. Solusi yang dapat dilakukan antara lain secara berkala melakukan peningkatan tertib administrasi dan secara bertahap menyiapkan sistem pengelolaan keuangan daerah, melakukan monitoring dan evaluasi setiap bulannya dalam rangka efektifitas pengelolaan Belanja Daerah.

5.2.1 Sumber Pembiayaan

Kemampuan pembiayaan pembangun dapat dilihat dari pendapatan yang diterima Pemerintah Daerah dan alokasi peruntukan pengeluaran. Pendapatan Kota Pariaman diperoleh dari sumber penerimaan, antara lain berupa:

a. Penerimaan Pendapatan Asli Daerah (PAD); b. Dana Perimbangan;

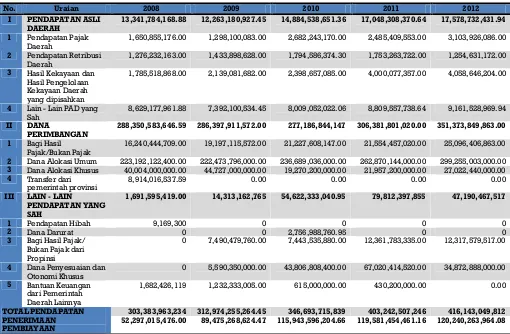

Bab V - 4 Pendapatan Kota Pariaman sebagian besar bersumber dari penerimaan dana perimbangan dengan rata-rata setiap tahunnya sebesar 70 – 95 %. Sedangkan peran PAD kurang dari 10% dan lain-lain pendapatan yang sah semakin meningkat, yang pada tahun 2012 berkisar 11%. Hal ini menunjukkan bahwa pembiayaan pembangunan oleh Pemerintah Kota Pariaman yang bersumber dari pendapatan asli daerah masih rendah sehingga Pemerintah Kota Pariaman sampai saat ini masih mengandalkan sumber pembiayaan dari dana perimbangan. Berikut ini terlihat Tabel 5.1 realisasi pendapatan pemerintah Kota Pariaman yang meningkat setiap tahunnya pada setiap komponen pendapatan.

Tabel 5.1.

Realisasi Pendapatan Pemerintah Kota Pariaman 2008 – 2012

No. Uraian 2008 2009 2010 2011 2012

I PENDAPATAN ASLI

DAERAH 13,341,784,168.88 12,263,180,927.45 14,884,538,651.36 17,048,308,370.64 17,578,732,431.94 1 Pendapatan Pajak

Daerah 1,650,855,176.00 1,298,100,083.00 2,682,243,170.00 2,485,409,553.00 3,103,926,086.00 2 Pendapatan Retribusi

Daerah 1,276,232,163.00 1,433,898,628.00 1,794,586,374.30 1,753,263,722.00 1,254,631,172.00 3 Hasil Kekayaan dan

Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

1,785,518,868.00 2,139,081,682.00 2,398,657,085.00 4,000,077,357.00 4,058,646,204.00

4 Lain - Lain PAD yang

Sah 8,629,177,961.88 7,392,100,534.45 8,009,052,022.06 8,809,557,738.64 9,161,528,969.94 II DANA

PERIMBANGAN 288,350,583,646.59 286,397,911,572.00 277,186,844,147 306,381,801,020.00 351,373,849,863.00 1 Bagi Hasil

Pajak/Bukan Pajak 16,240,444,709.00 19,197,115,572.00 21,227,608,147.00 21,554,457,020.00 25,096,406,863.00 2 Dana Alokasi Umum 223,192,122,400.00 222,473,796,000.00 236,689,036,000.00 262,870,144,000.00 299,255,003,000.00 3 Dana Alokasi Khusus 40,004,000,000.00 44,727,000,000.00 19,270,200,000.00 21,957,200,000.00 27,022,440,000.00 4 Transfer dari

pemerintah provinsi 8,914,016,537.59 0.00 0.00 0.00 0.00 III LAIN - LAIN

PENDAPATAN YANG SAH

1,691,595,419.00 14,313,162,765 54,622,333,040.95 79,812,397,855 47,190,467,517

1 Pendapatan Hibah 9,169,300 0 0 0 0

2 Dana Darurat 0 0 2,756,988,760.95 0 0 3 Bagi Hasil Pajak/

Bukan Pajak dari Propinsi

0 7,490,479,760.00 7,443,535,880.00 12,361,783,335.00 12,317,579,517.00

4 Dana Penyesuaian dan

Otonomi Khusus 0 5,590,350,000.00 43,806,808,400.00 67,020,414,520.00 34,872,888,000.00 5 Bantuan Keuangan

dari Pemerintah Daerah Lainnya

1,682,426,119 1,232,333,005.00 615,000,000.00 430,200,000.00 0.00

TOTAL PENDAPATAN 303,383,963,234 312,974,255,264.45 346,693,715,839 403,242,507,246 416,143,049,812 PENERIMAAN

PEMBIAYAAN 52,297,015,476.00 89,475,268,624.47 115,943,596,204.66 119,581,454,461.16 120,240,263,964.08

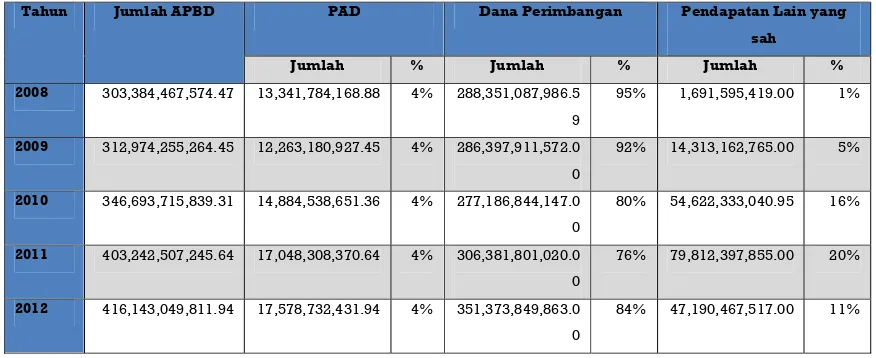

Bab V - 5 pendapatan lain yang sah tahun 2008 mengalami peningkatan hingga tahun 2012 mencapai 11%.

Tabel 5.2.

Persentase Sumber Pendapatan Terhadap APBD

Tahun Jumlah APBD PAD Dana Perimbangan Pendapatan Lain yang

sah

Jumlah % Jumlah % Jumlah %

2008 303,384,467,574.47 13,341,784,168.88 4% 288,351,087,986.5 9

95% 1,691,595,419.00 1%

2009 312,974,255,264.45 12,263,180,927.45 4% 286,397,911,572.0 0

92% 14,313,162,765.00 5%

2010 346,693,715,839.31 14,884,538,651.36 4% 277,186,844,147.0 0

80% 54,622,333,040.95 16%

2011 403,242,507,245.64 17,048,308,370.64 4% 306,381,801,020.0 0

76% 79,812,397,855.00 20%

2012 416,143,049,811.94 17,578,732,431.94 4% 351,373,849,863.0 0

84% 47,190,467,517.00 11%

Pertumbuhan yang mengalami lonjakan tinggi adalah pendapatan lain yang sah sedangkan PAD dan dana perimbangan mengalami penurunan pertumbuhan pada tahun 2008 – 2011. Dengan demikian penerimaan PAD mengalami peningkatan hingga tahun 2012. Pendapatan dari PAD juga mengalami kenaikan hingga tahun 2012. Dana perimbangan secara nominal terjadi kenaikan.

5.2.2 Pengeluaran Daerah

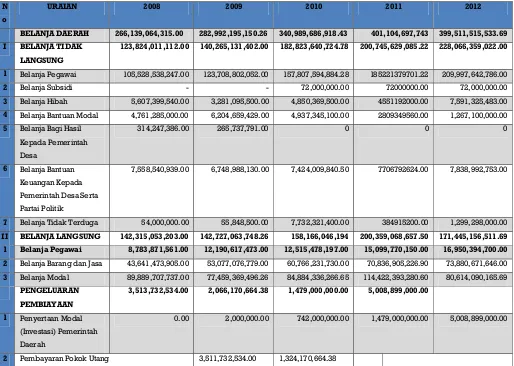

Pengeluaran Pemerintah Kota Pariaman terbesar adalah untuk belanja pegawai sehingga kemampuan Pemerintah Daerah Kota Pariaman untuk membangun (infrastruktur) umumnya masih sangat rendah seperti terlihat pada Tabel 5.3.

Bab V - 6 Tabel 5.3.

Realisasi Belanja Daerah Kota Pariaman

N o

URAIAN 2008 2009 2010 2011 2012

BELANJA DAERAH 266,139,064,315.00 282,992,195,150.26 340,989,686,918.43 401,104,697,743 399,511,515,533.69 I BELANJA TIDAK

LANGSUNG

123,824,011,112.00 140,265,131,402.00 182,823,640,724.78 200,745,629,085.22 228,066,359,022.00

1 Belanja Pegawai 105,528,538,247.00 123,708,802,052.00 157,807,594,884.28 185221379701.22 209,997,642,786.00 2 Belanja Subsidi - - 72,000,000.00 72000000.00 72,000,000.00 3 Belanja Hibah 5,607,399,540.00 3,281,095,500.00 4,850,369,500.00 4551192000.00 7,591,325,483.00 4 Belanja Bantuan Modal 4,761,285,000.00 6,204,659,429.00 4,937,345,100.00 2809349560.00 1,267,100,000.00 5 Belanja Bagi Hasil

7,558,540,939.00 6,748,988,130.00 7,424,009,840.50 7706792624.00 7,838,992,753.00

7 Belanja Tidak Terduga 54,000,000.00 55,848,500.00 7,732,321,400.00 384915200.00 1,299,298,000.00 II BELANJA LANGSUNG 142,315,053,203.00 142,727,063,748.26 158,166,046,194 200,359,068,657.50 171,445,156,511.69 1 Belanja Pegawai 8,783,871,561.00 12,190,617,473.00 12,515,478,197.00 15,099,770,150.00 16,950,394,700.00 2 Belanja Barang dan Jasa 43,641,473,905.00 53,077,076,779.00 60,766,231,730.00 70,836,905,226.90 73,880,671,646.00 3 Belanja Modal 89,889,707,737.00 77,459,369,496.26 84,884,336,266.65 114,422,393,280.60 80,614,090,165.69

PENGELUARAN PEMBIAYAAN

3,513,732,534.00 2,066,170,664.38 1,479,000,000.00 5,008,899,000.00

1 Penyertaan Modal (Investasi) Pemerintah Daerah

0.00 2,000,000.00 742,000,000.00 1,479,000,000.00 5,008,899,000.00

2 Pembayaran Pokok Utang 3,511,732,534.00 1,324,170,664.38

Tabel 5.4.

Persentase Belanja Langsung Terhadap APBD

Tahun Jumlah APBD (dalam juta) Belanja Langsung % 2008 303,384,467,574.47 142,315,053,203.00 47% 2009 312,974,255,264.45 142,727,063,748.26 46% 2010 346,693,715,839.31 158,166,046,194.00 46% 2011 403,242,507,245.64 200,359,068,657.50 50% 2012 416,143,049,811.94 171,445,156,511.69 41%

Bab V - 7 Apabila dilihat alokasi anggaran bidang keciptyakaryaan dari alokasi belanja langsung maka persentase alokasi untuk bidang keciptakaaryaan hanya mengambil porsi sebesar 12% dari belanja langsung. Persentase bidang keciptakaryaan kecenderungannya menurun persentasenya kecuali pada tahun 2009 karena ada bencana gempa. Pada tahun 2012 bidang keciptakaryaan memiliki proporsi 6% dari biaya langsung (Tabel 5.5).

Tabel 5.5.

Persentase Dana Alokasi untuk Keciptakaryaan terhadap Belanja Langsung

Tahun Belanja

Langsung Alokasi Dana Cipta Karya % Alokasi Keciptakaryaan Terhadap Belanja Langsung 2008 142,315,053,203.00 15.718.426.050,00 11 %

2009 142,727,063,748.26 16.885.379.000,00 12 % 2010 158,166,046,194.00 14.893.984.550,80 9 % 2011 200,359,068,657.50 17.412.913.750,00 9 % 2012 171,445,156,511.69 10.351.123.849,00 6 %

5.4 PERKEMBANGAN INVESTASI PEMBANGUNAN CIPTA KARYA BERSUMBER DARI SWASTA DALAM 5 TAHUN TERAKHIR

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam pembangunan infrastruktur Cipta Karya melalui skema Kerjasama Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi cost-recovery atau Corporate Social Responsibility (CSR) untuk kegiatan non-cost recovery. Dasar hukum pembiayaan dengan skema KPS adalah Perpres No.67 Tahun 2005 Tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur serta Permen PPN No. 3 Tahun 2012 Tentang Panduan Umum Pelaksanaan Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur. Sedangkan landasan hukum untuk pelaksanaan CSR tercantum dalam UU No. 40 tahun 2007 tentang Perseroan Terbatas (PT) dan UU No. 25 tahun 2007 tentang Penanaman Modal.

Bab V - 8 5.5 PROYEKSI DAN RENCANA INVESTASI PEMBANGUNAN BIDANG

CIPTA KARYA 5.5.1 Proyeksi APBD

Proyeksi APBD dalam lima tahun kedepan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam lima (5) tahun terakhir menggunakan asumsi dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam lima (5) tahun kedepan dengan asumsi proporsinya sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Adapun langkah-langkah proyeksi APBD ke depan adalah sebagai berikut : 1. Menetukan prosentasi pertumbuhanan per pos pendapatan.

Setiap pos pendapatan dihitung rata-rata pertumbuhan dengan menggunakan rumus sebagai berikut:

Keterangan: Y0 = Nilai tahun ini

Y-1 = Nilai 1 tahun sebelumnya

Y-2 = Nilai 2 tahun sebelumnya

Dalam menentukan presentase pertumbuhan dihitung setiap pos pendapatan yang terjadi dari PAD, Dana Perimbangan (DAU,DAK, DBH), dan lain-lain pendapatan yang sah.

2. Menghitung proyeksi sumber pendapatan dalam lima (5) tahun kedepan. Setelah diketahui tingkat pertumbuhan pos pendapatan maka dapat dihitung nilai proyeksi pada lima (5) tahun kedepan dengan menggunakan rumus proyeksi goematris sebagai berikut :

Keterangan: Yn = Nilai pada tahun n

r = % pertumbuhan Y0 = Nilai pada tahun ini

n = tahun ke n (1-5)

Bab V - 9 Setelah didapatkan nilai untuk setiap pos pendapatan, dapat dihitung total pendapatan. Apabila diasumsikan bahwa total pendapatan sama dengan total belanja dan diasumsikan pula bahwa proporsi belanja bidang Cipta karya terhadap APBD sama dengan eksisting (Tabel-6.6) maka diketahui proyeksi kapasitas daerah dalam mengalokasikan anggaran untuk bidang Cipta karya dalam lima (5) tahun kedepan.

Adapun hasil dari proses perhitungan tersebut dapat ditampilkan pada Tabel 9.10.

Dari data proyeksi APBD tersebut dapat dinilai kapasitas keuangan daerah dengan metode analisis Net Public Saving dan kemampuan pinjaman daerah (DSCR)

1. Net Public Saving

Net Public Saving atau Tabungan Pemerintan adalah sisa dari total penerimaan daerah setelah dikurangkan dengan belanja/pengeluaran yang mengikat. Dengan kata lain NPS menjadi dasar dana yang dapat dialokasikan untuk pembangunan. Besarnya NPS menjadi dasar dana yang dapat dialokasikan untuk bidang PU Cipta Karya. Berdasarkan proyeksi APBD, dapat dihitung NPS dalam 5 tahun ke depan untuk melihat kemampuan anggaran pemerintah berinvestasi dalam bidang Cipta kayra.

Adapun rumus perhitungan NPS adalah sebagai berikut:

Hasil perhitungan Net Public Saving (NPS) Kota Pariaman selengkapnya tersaji pada tabel 5.11.

2. Analisis Kemampuan Pinjaman Daerah (Debt Service Coverage Ratio) Pinjaman Daerah merupakan alternatif pendanaan APBD yang digunakan untuk menutup defisit APBD, pengeluaran pembiayaan atau kekurangan arus kas. Pinjaman Daerah dapat bersumber dari Pemerintah, Pemerintah Daerah lain,

Net Public Saving = Total Penerimaan Daerah – Belanja Wajib

NPS = (PAD+DAU+DBH+DAK) – (Belanja mengikat + Kewajiban Daerah)

- Belanja Mengikat adalah belanja yang harus dipenuhi /tidak bisa dihindari oleh pegawai, belanja barang, belanja bunga, belanja subsidi, belanja bagi hasil serta belanja lain yang mengikat sesuai sesuai peraturan daerah yang berlaku .

Bab V - 10 lembaga keuangan bank, lembaga keuangan bukan bank, dan Masyarakat (obligasi). Berdasarkan PP No. 30 Tahun 2011 Tentang Pinjaman Daerah, Pemerintah Daerah wajib memenuhi persyaratan sebagai berikut:

a. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak melebihi 75% dari jumlah penerimaan umum APBD tahun sebelumnya; b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk

mengembalikan pinjaman yang ditetapkan oleh Pemerintah. c. Persyaratan lainnya yang ditetapkan oleh calon pemberi pinjaman.

d. Dalam hal Pinjaman Daerah diajukan kepada Pemerintah, Pemerintah Daerah juga wajib memenuhi persyaratan tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari Pemerintah.

Salah satu persyaratan dalam permohonan pinjaman adalah rasio kemampuan keuangan daerah untuk mengembalikan pinjaman atau dikenal dengan Debt

Service Cost Ratio (DSCR). Berdasarkan peraturan yang berlaku, DSCR minimal

adalah 2,5. DSCR ini menunjukan kemampuan pemerintah untuk membayar pinjaman, sekaligus memberikan gambaran kapasitas keuangan pemerintah. Oleh karena itu, DSCR dalam 5 tahun ke depan perlu dianalisis dalam RPIJM dengan rumus sebagai berikut:

Hasil perhitungan Analisis Kemampuan Pinjaman Daerah (Debt Service

Coverage Ratio) Kota Pariaman selengkapnya tersaji pada tabel 9.8.

Dalam Kebijakan Umum Anggaran APBD Tahun 2014 diasumsikan Pendapatan Daerah mengalami kenaikan jika dibandingkan dengan kondisi pada APBD awal Tahun 2013. Angka ini meliputi Pendapatan Asli Daerah, Dana Perimbangan tetap dan pada Lain-lain Pendapatan Daerah Yang Sah.

1. Perkiraan PAD Tahun 2014sebesar Rp.17.917.436.806,- yang terdiri atas: a. Pajak Daerah sebesar Rp. 3.256.000.000,-

b. Retribusi Daerah sebesar Rp. 3.831.150.000,-

Bab V - 11 c. Hasil Pengelolaan Kekayaan Daerah sebesar Rp. 4.523.786.806,-

d. Lain-lain PAD Yang Sah sebesar sebesar Rp.6.306.500.000,-

2. Perkiraan Penerimaan Dana Perimbangan sebesar Rp. 439.617.763.610,-

3. Perkiraan Penerimaan Lain-lain Pendapatan Daerah Yang Syah sebesarRp.56.713.866.424,-peningkatan berasal dari Dana Penyesuaian dan Otonomi Khusus.

Proyeksi Keuangan Daerah Dan Kerangka Pendanaan

Pendapatan Daerah merupakan hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan. Secara umum, pendapatan daerah diproyeksikan akan mengalami peningkatan, mengingat dalam tiga tahun terakhir telah terjadi kenaikan tingkat Pendapatan Daerah. Selain itu, Pemerintah Daerah terus mengupayakan peningkatan Pendapatan Daerah melalui berbagai upaya, baik upaya peningkatan pajak daerah mapun meningkatkan perolehan dana perimbangan. Sebelum menjelaskan rencana Pendapatan Daerah tahun 2014, terlebih perlu dilihat realisasi Pendapatan Daerah tahun-tahun sebelumnya, yang dapat dilihat pada tabel berikut ini:

Tabel 5.6

Realisasi Pendapatan Daerah Tahun 2011 – 2012

No. Uraian Tahun

2011 2012

1 Pendapatan Asli Daerah 17.048.308.370,64 17.578.732.431,94 2 Pendapatan Transfer 385.763.998.875,00 398.564.317.380,00 3 Lain-Lain Pendapatan Yang Sah 430.000.000,00 00,00 Total 403.242.507.245,64 416.143.049.811,94 Sumber : LKPD Kota Pariaman Tahun 2012

Bab V - 12 Tabel 5.7

Penetapan Pendapatan Daerah Tahun 2012 dan Rencana Tahun 2013

No. Uraian Tahun

2012*) 2013**)

1 Pendapatan Asli Daerah 17.578.732.431,94 17.949.384.806,00 2 Dana Perimbangan 398.564.317.380,00 396.810.545.822,00 3 Lain-Lain Pendapatan Yang Sah 00,00 54.747.823.120,00 Total 416.143.049.811,94 469.507.953.748.00

Sumber : LKPD Kota Pariaman 2012 Ket. : *) penetapan

**) rencana

Dari tahun ke tahun, pendapatan cenderung mengalami peningkatan, meskipun komponen-komponennya berfluktuatif. Dana perimbangan menjadi sumber utama pendapatan, dimana komponen terbesarnya dari Dana DAU. Pendapatan Daerah tahun 2013 ditetapkan sebesar Rp. 469.507.953.748,- Pendapatan tahun 2013 terdiri dari Pendapatan Asli Daerah sebesar Rp. 17.949.384.806,- Dana Perimbangan sebesar Rp. 396.810.545.822,- dan lain-lain Pendapatan D a er a h Yang Sah sebesar Rp. 54.747.823.120,-

Bab V - 13 Tabel 5.8

Realisasi, Penetapan dan Proyeksi PendapatanTahun 2010 – 2013

No. Uraian Tahun

2010*) 2011*) 2012**) 2013***) 1 Pendapatan Asli Daerah 14.884,538 17.125,350 17.578,732 17.949,384 2 PendapatanTransfer/DanaPerimbangan 328.437,188 385.763,998 398.564,317 396.810,545 3 Lain-Lain Pendapatan Yang Sah 3.367,688 430,000 00,00 54.747 Total 346.693,715 403.319,549 416.143,049 469.507.953 Sumber : DPPKA Kota Pariaman 2012

Ket. : *) realisasi : **) penetapan ***) rencana

Arah Kebijakan Keuangan Daerah 1. Arah Kebijakan Pendapatan Daerah

Arah kebijakan pokok Pendapatan Daerah tahun 2014 dilakukan dengan memperbaiki kebijakan perpajakan dan retribusidi tahun2013. Sehubungan dengan kebijakan tersebut akan dilakukan langkah-langkah berkaitan dengan intensifikasi dan ekstensifikasi pajak dan retribusi daerah sebagaiberikut: Mengimplementasikan Perda-perda tentang Pajak Daerah;

Melakukan intensifikasi dan ekstensifikasi pajak antara lain melalui pengembangan online system;

Menindaklanjuti pengalihan PBB dan BPHTB menjadi pajak daerah; Melakukan evaluasi terhadap besaran NJOP untuk penetapan PBB; Melakukan optimalisasi retribusi daerah;

Meningkatkan kemampuan manajemen pengelolaan BUMD;

Mengimplementasikan hasil evaluasi terhadap perjanjian-perjanjian pemanfaatan asset daerah dengan pihak ketiga;

Mengoptimalkan pengembangan asset daerah yang berada di lahan-lahan yang strategis dan ekonomis melalui kerjasama dengan pihak ketiga; Melakukan koordinasi dengan Pemerintah Pusat untuk Bagi Hasil Pajak dan

Bukan Pajak, Perolehan DAU, Lain-lain Pendapatan yang sah (BOS, Sertifikasi Guru, dan Hibah), serta bagi hasil pengelolaan asset pusat di daerah.

2. Arah Kebijakan Belanja Daerah

Bab V - 14 pengurangan nilai kekayaan bersih dan merupakan batas tertinggi untuk setiap jenis belanja yang bersangkutan. Belanja Daerah disusun dengan pendekatan kinerja yang ingin dicapai (performance-based budgeting). Belanja Daerah digunakan untuk membiayai :

Belanja pegawai yang meliputi gaji, tunjangan dan lain-lain. Belanja telepon, air, listrik dan internet (TALI).

Belanja wajib yang sifatnya mengikat.

Belanja dedicated program yakni program yang berskala besar, monumental, dan berdampak luas pada kepentingan publik.

Belanja Prioritas SKPD yakni untuk membiayai kegiatan sesuai tupoksi dan urusan pemerintahan.

Arah kebijakan Belanja Daerah tahun 2014 diupayakan untuk meningkatkan kualitas pelayanan masyarakat, yaitu dengan mengupayakan agar pelayanan menjadi lebih dekat kepada masyarakat. Arah kebijakan Belanja Daerah pada tahun 2014 dapat dijabarkan sebagai berikut:

1. Menaikkan alokasi gaji PNS sebesar 6 % (kebijakan Pemerintah Pusat), dan acress 2,5%;

2. Memenuhi belanja mengikat, yaitu TALI, tipping fee, Rekening Listrik PJU, Bantuan dan Hibah serta Belanja Tak Terduga;

3. Menjamin alokasi belanja dedicated program dan kegiatan prioritas lain yang berkontribusi terhadap percepatan penyelesaian target strategis RPJMD;

4. Mendukung kebijakan Program Prioritas Pemerintah Pusat dan Program ProJob,

ProPoor, ProGrowth, Pro Environment dan percepatan pencapaianMDG’s;

5. Mengacu pada penetapan kinerja S K P D dan pemenuhan SPM urusan pemerintahan.

6. Memenuhi proporsi anggaran pendidikan lebih dari atau sama dengan 20 persen dari total belanja dan anggaran kesehatan lebih dari 8 persen dari Belanja Daerah;

7. Memenuhi anggaran untuk JPKM – Gakin;

8. Mengakomodir semaksimal mungkin usulan kegiatan dari hasil Musrenbang; 9. Melaksanakan efisiensi belanja non fisik, utamanya honorariumPNS.

Bab V - 15 5.5.1 Analisis Kemampuan Keuangan Daerah

Upaya-Upaya Pemerintah Kota Pariaman Dalam Mencapai Target

Pengelolaan pendapatan daerah perlu dilakukan secara profesional serta adanya inovasi dan kreativitas dari SKPD, sehingga upaya penggalian dan memaksimalkan pencapaian pendapatan daerah dapat direalisir secara maksimal. Secara garis besar upaya-upaya yang akan dilakukan Pemerintah Kota Pariaman dalam mencapai target penerimaan pendapatan daerah adalah sebagai berikut:

a. Pemantapan sistem dan manajemen operasional pemungutan pendapatan daerah, diantaranya dengan mencegah semaksimal mungkin kebocoran penerimaan pendapatan daerah dan memotivasi aparat pemungut untuk berupaya memenuhi target penerimaan pendapatan daerah

b. Mengupayakan intensifikasi,ektensifikasi dan diversifikasi penerimaan pajak dan retribusi daerah, diantaranya dengan pengkajian dan penggalian potensi-potensi penerimaan daerah yang belum teridentifikasi serta mengusahakan pemungutan pajak dan retribusi daerah secara lebih intensif

c. Pengembangan koordinasi secara sinergis dengan Pemerintah dan Pemerintah propinsi untuk mendapatkan alokasi anggaran APBD dan APBD Pemerintah Provinsi Sumatera Barat baik berupa tambahan dana perimbangan, bagi hasil dan bantuan keuangan maupun melalui dana Dana Dekonsentrasi dan Tugas Perbantuan.

d. Meningkatkan fungsi-fungsi manajemen penerimaan bagi SKPD penghasil dan instansi terkait serta koordinasi yang terpadu terhadap seluruh pemangku kepantingan kota Pariaman.

e. Mengupayakan pengelolaan aset dan sumber daya yang dimiliki Pemerintah Kota Pariaman secara lebih profesional dengan tanpa mengenyampingkan fungsi pemerintah daerah sebagai lembaga pelayanan publik.

Kebijakan Terkait Dengan Perencanaan Belanja Daerah

Bab V - 16 selaras dengan prioritas pembangunan yang ditetapkan oleh Pemerintah. Sementara prioritas pembangunan tahunan daerah sebagaimana dituangkan dalam Rencana Kerja Pemerintah Daerah, harus konsisten dengan prioritas pembangunan jangka menengah bdan jangka panjang daerah. Fungsi Pemerintah Kota Pariaman sebagai lembaga pelayanan publik dapat dilakukan dengan memanfaatkan sumber daya dan kemampuan keuangan Pemerintah Kota melalui pelaksanaan program dan kegiatan SKPD melalui peningkatan sumber daya manusia, pembangunan fisik sarana dan prasarana pelayanan publik di perkotaan, serta peningkatan sarana dan prasarana pelayanan administrasi yang dibutuhkan oleh aparatur pemerintah daerah.

Berdasarkan Permendagri Nomor 13 Tahun 2006 sebagaimana yang diubah dengan Peraturan Menteri dalam Negeri Nomor 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah pasal 36 dinyatakan bahwa pengelompokkan belanja dibedakan atas:

A. BELANJA TIDAK LANGSUNG, merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, diantaranya belanja pegawai (gaji dan tunjangan PNS); bunga; subsidi; hibah; bantuan sosial; belanja bagi basil; bantuan keuangan; dan belanja tidak terduga.

B. BELANJA LANGSUNG, merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan yang terdiri dari belanja pegawai; belanja barang dan jasa; dan belanja modal.

Belanja daerah disusun dengan pendekatan prestasi kerja yang berorientasi pada pencapaian hasil dari input yang direncanakan, oleh karena itu dalam penyusunan APBD Tahun Anggaran 2014 supaya mengutamakan pada pencapaian hasil melalui program dan kegiatan tanpa mengabaikan porsi dari Belanja Tidak Langsung.

Oleh sebab itu untuk lebih terarahnya APBD Kota Pariaman Tahun 2014, perlu ditetapkan pokok-pokok Kebijakan Umum Penganggaran pada tingkat makro sebagai berikut :

Bab V - 17 dengan prioritas pembangunan yang ditetapkan oleh pemerintah daerah dan Pemerintah mengacu pada RPJMD, Renstra SKPD, dan RKPD.

2. Peninjauan kembali program dan kegiatan tersebut adalah dalam rangka optimalisasi pelaksanaan tugas pokok dan fungsi SKPD yang merupakan bagian dari pelaksanaan fungsi-fungsi pelayanan pemerintahan dan urusan wajib atau urusan pilihan yang menjadi kewenangannya.

3. Struktur anggaran belanja secara makro haruslah menggambarkan imbangan yang rasional antara belanja tidak langsung dengan belanja langsung, sedangkan penggunaan anggaran harus dilakukan secara efektif, efisien, dan ekonomis, sehingga memberikan dampak positif terhadap pengembangan fungsi dan pemanfaatan potensi unggulan kota.

4. Pengalokasian belanja modal adalah dalam rangka meningkatkan jumlah dan mutu serta mempertahankan nilai dari asset daerah, jaringan sarana dan prasarana kota, guna memacu pengembangan pemanfaatan potensi unggulan kota.

5. Setiap program harus jelas outcome, harus terukur keluaran (output) yang disusun ke dalam target pencapaian kinerja yang terukur sesuai dengan proyeksi capaian kinerja tahun berjalan.

6. Untuk mengamankan kebijakan umum penganggaran diatas diupayakan optimalisasi pemanfaatan sisa lebih perhitungan anggaran tahun berjalan dari sumber-sumber pendapatan asli daerah disamping tambahan penerimaan yang berasal dari APBN dan APBD Propinsi serta penerimaan lain yang sah.

7. Agar tercapainya sasaran program dan kegiatan secara efektif, efisien dan ekonomis, perlu diperkuat pelaksanaan tugas fungsi pokok manajemen penyelenggaraan kegiatan yang ditampung didalam APBD, meliputi perencanaan, pelaksanaan, dan pengawasan.

8. Pertanggungjawaban pengguna anggaran disusun dalam Laporan Kinerja dan Keuangan Instansi Pemerintah (LKKIP) yang menggambarkan capaian kinerja secara periodik dengan memberikan argumentasi yang jelas terhadap penyebab tidak tercapainya sasaran kinerja secara optimal.

Bab V - 18 dan ketentuan pedoman pelaksanaan lainnya, sedapat mungkin ditampung dalam prioritas dan plafon anggaran sementara ini sesuai dengan kemampuan keuangan daerah.

Kebijakan Penganggaran Belanja Pegawai

Untuk mengantisipasi adanya kenaikan gaji berkala, tunjangan keluarga, mutasi dan penambahan PNSD diperhitungkan acress yang besarnya 2,5% dari jumlah belanja pegawai (gaji pokok dan tunjangan);

Besarnya penganggaran gaji pokok dan tunjangan PNSD disesuaikan dengan hasil rekonsiliasi jumlah pegawai dan belanja pegawai yang sudah dilakukan sebelumnya dalam rangka perhitungan DAU Tahun Anggaran 2014 dan memperhitungkan rencana kenaikan gaji pokok dan tunjangan PNSD yang ditetapkan Pemerintah;

Untuk mengantisipasi pengangkatan CPNSD, juga ditambahkan penganggaran untuk belanja pegawai dan sesuai dengan kebutuhan pengangkatan CPNSD dan formasi pegawai tahun 2014;

Untuk meningkatkan motivasi pegawai agar lebih memiliki etos kerja yang tinggi disediakan anggaran berupa tambahan penghasilan ;

Dalam rangka efektifitas dan efisiensi pemanfaatan biaya pemungutan pajak daerah, pemerintah daerah juga menganggarkan biaya pemungutan pajak daerah didasarkan atas rencana kebutuhan riil bagi aparat terkait dalam pemungutan pajak daerah dan jumlahnya dibatasi paling tinggi sebesar 5% dari target penerimaan pajak daerah Tahun Anggaran 2014.

Penyediaan anggaran untuk penyelenggaraan asuransi kesehatan yang berpedoman pada Peraturan Pemerintah Nomor 28 Tahun 2003 tentang Subsidi dan luran Pemerintah Dalam Penyelenggaraan Asuransi Kesehatan bagi Pegawai Negeri Sipil dan Penerima Pensiun serta Keputusan Bersama Menteri Kesehatan dan Menteri DalamNegeri Nomor 616.A/MENKES/ SKB/VI/2004 Nomor 155A Tahun 2004 tentang Tarif Pelayanan Kesehatan bagi Peserta PT. Askes (Persero) dan Anggota Keluarganya di Puskesmas dan di Rumah Sakit Daerah.

Penganggaran penghasilan dan penerimaan lain Pimpinan dan Anggota DPRD serta belanja penunjang kegiatan yang didasarkan pada :

Bab V - 19 sebagaimana telah diubah terakhir dengan Peraturan Pemerintah Nomor 21 Tahun 2007;

2) Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2007 tentang Pengelompokan Kemampuan Keuangan Daerah, Penganggaran dan Pertanggungjawaban Penggunaan Belanja Penunjang Operasional Pimpinan DPRD serta Tata Cara Pengembalian Tunjangan Komunikasi Intensif dan Dana Operasional.

Belanja Kepala Daerah dan Wakil Kepala Daerah mempedomani ketentuan penganggaran yang didasarkan pada Peraturan Pemerintah Nomor 109 Tahun 2000 tentang Kedudukan Keuangan Kepala Daerah dan Wakil Kepala Daerah. Kebijakan Penganggaran Belanja Hibah

Pemberian hibah untuk mendukung fungsi penyelenggaraan pemerintahan daerah yang dilakukan oleh Pemerintah (instansi vertikal), semi pemerintah, pemerintah daerah lainnya, serta masyarakat dan organisasi kemasyarakatan, yang secara spesifik telah ditetapkan peruntukkannya;

Penentuan organisasi atau lembaga yang akan menerima hibah akan dilakukan secara selektif dan rasional dengan mempertimbangkan kemampuan keuangan daerah;

Dalam rangka akuntabilitas penggunaan hibah kepada pemerintah, pemerintah daerah lainnya, perusahaan daerah, organisasi masyarakat dan masyarakat, pemberian hibah akan dilengkapi dengan Naskah Perjanjian Hibah Daerah (NPHD) antara pemerintah daerah dengan penerima hibah serta kewajiban penerima hibah mempertanggung-jawabkan penggunaan dana yang diterima.

Kebijakan Penganggaran Belanja Bantuan Sosial

Dalam rangka meningkatkan kualitas kehidupan sosial dan ekonomi masyarakat, pemerintah daerah memberikan bantuan sosial kepada kelompok/anggota masyarakat namun tetap dilakukan secara selektif/tidak mengikat dan jumlahnya dibatasi;

Untuk penganggaran bantuan keuangan kepada partai politik mengacu pada peraturan perundang-undangan yang terkait dengan pemberian bantuan keuangan kepada partai politik.

Bab V - 20 Dalam rangka percepatan pelayanan terhadap masyarakat, dan penguatan

lembaga Pemerintahan Desa, maka Pemerintah Kota Pariaman tetap mengalokasikan Dana Desa.

Pengalokasian anggaran untuk membantu masyarakat miskin dalam rangka pengentasan kemiskinan.

Kebijakan Penganggaran Belanja Tidak Terduga

Penetapan anggaran belanja tidak terduga dilakukan secara rasional dengan mempertimbangkan perkiraan realisasi Tahun Anggaran 2013 dan estimasi kegiatan-kegiatan yang sifatnya tidak dapat diprediksi, diluar kendali dan pengaruh pemerintah daerah, serta tidak biasa/tanggap darurat, yang tidak diharapkan berulang dan belum tertampung dalam bentuk program dan kegiatan pada Tahun Anggaran 2013.

Kebijakan Penerimaan Pembiayaan Daerah

Penerimaan Pembiayaan Daerah adalah semua pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. Sumber-sumber penerimaan pembiayaan daerah diperkirakan berasal dari SILPA Tahun Anggaran sebelumnya. Untukpenerimaanpembiayaan diasumsikansebesar Rp. 40.799.846.893,00.

Kebijakan Pengeluaran Pembiayaan Daerah

Pengeluaran Pembiayaan Daerah adalah semua penerimaan yang perlu dibayar kembali baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. Pengeluaran pembiayaan diperkirakan sebesar Rp. 00,00 Sehingga pembiayaan netto menjadi minus Rp. 3.298.000.000,-

Kebijakan belanja berdasarkan Urusan Pemerintah Daerah

Bab V - 21 Alokasi anggaran belanja langsung pada SKPD yang memiliki urusan wajib sebesar Rp. 256.107.317.855,-. Sementara anggaran untuk SKPD urusan pilihan sebesar Rp. 21.053.421.000,.

Tabel

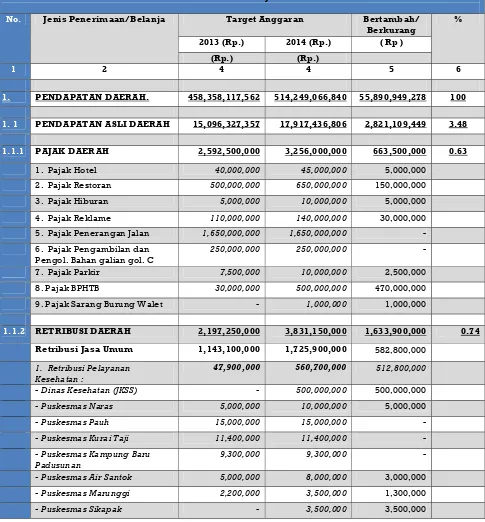

PREDIKSI PENDAPATAN & BELANJA DAERAH TAHUN 2014

No. Jenis Penerimaan/Belanja Target Anggaran Bertambah/

Berkurang % 2013 (Rp.) 2014 (Rp.) ( Rp )

(Rp.) (Rp.)

1 2 4 4 5 6

1. PENDAPATAN DAERAH. 458,358,117,562 514,249,066,840 55,890,949,278 100

1. 1 PENDAPATAN ASLI DAERAH 15,096,327,357 17,917,436,806 2,821,109,449 3.48

1.1.1 PAJAK DAERAH 2,592,500,000 3,256,000,000 663,500,000 0.63

1. Pajak Hotel 40,000,000 45,000,000 5,000,000

Pengol. Bahan galian gol. C 250,000,000 250,000,000 -

7. Pajak Parkir 7,500,000 10,000,000 2,500,000

8. Pajak BPHTB 30,000,000 500,000,000 470,000,000

9. Pajak Sarang Burung Walet - 1,000,000 1,000,000

1.1.2 RETRIBUSI DAERAH 2,197,250,000 3,831,150,000 1,633,900,000 0.74

Retribusi Jasa Umum 1,143,100,000 1,725,900,000 582,800,000 1. Retribusi Pelayanan

Kesehatan :

47,900,000 560,700,000 512,800,000

- Dinas Kesehatan (JKSS) - 500,000,000 500,000,000

- Puskesmas Naras 5,000,000 10,000,000 5,000,000

- Puskesmas Pauh 15,000,000 15,000,000 -

- Puskesmas Kurai Taji 11,400,000 11,400,000 -

- Puskesmas Kampung Baru

Padusunan 9,300,000 9,300,000 -

- Puskesmas Air Santok 5,000,000 8,000,000 3,000,000

- Puskesmas Marunggi 2,200,000 3,500,000 1,300,000

Bab V - 22 - Jasa Layanan Kesehatan

Masyarakat yang bersumber dari klaim kepada BPJS yang diterima oleh Dinas Kesehatan

- - -

2. Retribusi Pelayanan

Persampahan / Kebersihan 50,000,000 60,000,000 10,000,000

3. Retribusi Penggantian Biaya KTP & Akte Catatan Sipil

655,200,000 655,200,000 -

- Retribusi Penggantian Biaya

KTP 150,000,000 150,000,000 -

- Retribusi Penggantian Biaya

Cetak Kartu Keluarga 60,000,000 60,000,000 -

- Retribusi Penggantian Biaya

Cetak Akte Capil 443,200,000 443,200,000 -

- Retribusi Penggantian Cetak

Lainnya (surat Kependudukan) 2,000,000 2,000,000 -

4. Retribusi Pelayanan Parkir

ditepi Jalan Umum 25,000,000 65,000,000 40,000,000

5. Retribusi Pasar 320,000,000 330,000,000 10,000,000

6. Retribusi Pengujian Kendaraan Bermotor

45,000,000 55,000,000 10,000,000

Retribusi Jasa Usaha 594,750,000 1,381,250,000 786,500,000 1. Retribusi Pemakaian

Kekayaan Daerah 299,750,000 445,250,000 145,500,000

2. Retribusi Jasa Usaha Tempat

Pelelangan Ikan ( TPI ) 5,000,000 10,000,000 5,000,000

3. Retribusi Terminal 250,000,000 350,000,000 100,000,000

4. Retribusi Rumah Potong

Hewan 40,000,000 41,000,000 1,000,000

5. Retribusi Tempat Rekreasi

dan Olahraga - 10,000,000 10,000,000

6. Retribusi Tempat Khusus

Parkir - 25,000,000 25,000,000

7. Retribusi Penjualan Produksi

Usaha Daerah - 500,000,000 500,000,000

Retribusi Perizinan Tertentu 459,400,000 724,000,000 264,600,000 1. Retribusi Izin Mendirikan

Bangunan 390,000,000 390,000,000 -

2. Retribusi Izin Gangguan 45,000,000 100,000,000 55,000,000

3. Retribusi Izin Trayek 4,400,000 6,000,000 1,600,000

4. Retribusi Izin Warnet 20,000,000 20,000,000 -

5. Retribusi Pengendalian

Menara Telekomunikasi - 208,000,000 208,000,000

1.1.3 HASIL PENGELOLAAN

KEKAYAAN DAERAH YANG 4,000,077,357 4,523,786,806 523,709,449 0.88 DIPISAHKAN

- Bank Pembangunan

Bab V - 23

1.1.4 LAIN-LAIN PENDAPATAN

ASLI DAERAH YANG SAH 6,306,500,000 6,306,500,000 - 1.23

1. Penerimaan Jasa Giro 5,400,000,000 5,400,000,000 -

2. Penerimaan Bunga Deposito 780,000,000 780,000,000 -

3. Kerugian Keuangan Daerah 75,000,000 75,000,000 -

4. Jasa Revolfing Fund 51,500,000 51,500,000 -

5. WC Pemda - - -

6. SIUP / TDP - - -

7. SIUJK - - -

8. Penerimaan Tahun Lalu - - -

1.2 DANA PERIMBANGAN 395,167,623,685 439,617,763,610 44,450,139,925 85.49

1.2.1 DANA BAGI HASIL

PAJAK/BAGI HASIL BUKAN PAJAK

18,334,871,685 14,923,105,610 (3,411,766,075) 2.90

1. Bagi Hasil Pajak. 17,316,442,141 13,570,562,612 (3,745,879,529) - Bagi Hasil Pajak Bumi dan

Bangunan 12,133,670,714 8,387,791,185 (3,745,879,529)

- Bagi Hasil PPh Psl 25 dan 29 107,198,765 107,198,765 - - Pajak Penghasilan Psl 21 5,075,572,662 5,075,572,662 - - 2. Bagi Hasil Bukan Pajak 1,018,429,544 1,352,542,998 334,113,454 - Iuran Hasil Hutan ( IHH )/PSDH 114,163,800 164,911,980 50,748,180

- Iuran Tetap / Landrent - - -

- Iuran Eksplorasi - - -

- Iuran Eksploitasi ( Royalti ) 485,688,600 749,646,200 263,957,600 - Penerimaan Pungutan Hasil

Perikanan 289,738,431 289,738,431 -

- Penerimaan Dari Sektor

Pertambangan Panas Bumi 20,600,533 20,600,533 -

- Penerimaan Dari Bagi Hasil

Cukai Tembakau 108,238,180 127,645,854 19,407,674

1.2.2 DANA ALOKASI UMUM 343,061,622,000 386,256,228,000 43,194,606,000 75.11

1.2.3 DANA ALOKASI KHUSUS 33,771,130,000 38,438,430,000 4,667,300,000 7.47

Dana Alokasi Khusus Bidang

Pendidikan 11,548,860,000 10,807,400,000 (741,460,000) Dana Alokasi Khusus Bidang

Kesehatan 3,475,760,000 3,309,590,000 (166,170,000)

Dana Alokasi Khusus Bidang

Prasarana Jalan 5,111,440,000 8,053,170,000 2,941,730,000 Dana Alokasi Khusus Bidang

Irigasi 1,937,180,000 2,026,380,000 89,200,000

Dana Alokasi Khusus Bidang Air

Minum 1,569,770,000 990,690,000 (579,080,000)

Bab V - 24 Pemerintah Daerah

Dana Alokasi Khusus Bidang

Sanitasi 1,182,530,000 1,840,980,000 658,450,000

Dana Alokasi Khusus Bidang

Kelautan 2,243,250,000 3,050,560,000 807,310,000

Dana Alokasi Khusus Bidang

Pertanian 3,128,120,000 3,452,980,000 324,860,000

Dana Alokasi Khusus Bidang

Prasarana Pemerintahan - - -

Dana Alokasi Khusus Bidang

Lingkungan Hidup 1,536,810,000 1,726,570,000 189,760,000 Dana Alokasi Khusus Bidang

Keluarga Berencana 726,060,000 787,990,000 61,930,000

Dana Alokasi Khusus Bidang

Perdagangan 827,410,000 1,807,010,000 979,600,000

Dana Alokasi Khusus Bidang

Transportasi Darat 483,940,000 585,110,000 101,170,000

1.3 LAIN-LAIN PENDAPATAN

DAERAH YANG SAH 48,094,166,520 56,713,866,424 8,619,699,904 11.03

1.3.1 Hibah

1.3.3 Dana bagi Hasil Pajak dari

Provinsi dan Pemerintah 13,221,278,520 13,221,278,520 - 2.57 Daerah Lainnya :

1. Dana bagi Hasil Pajak dari

Provinsi : 13,221,278,520 13,221,278,520 -

- Pajak Kendaraan Bermotor 3,299,681,841.00 3,299,681,841.00 -

- Pajak Kendaraan Diatas Air - - -

- Bea Balik Nama Kendaraan

Bermotor 3,617,607,347.00 3,617,607,347.00 -

- Bea Balik Nama Kendaraan

Diatas Air - - -

- Pajak Bahan Bakar Kendaraan

Bermotor (PBB-KB) 6,233,779,147 6,233,779,147 -

- Pajak Pengemb. dan

Pemanfaatan air bawah tanah - - -

- Pajak Pengemb. dan

Pemamfaatan Air Permukaan 70,210,185 70,210,185 -

- Specific Grant - - -

2. Dana Penyesuaian dan

Bab V - 25 1. Tambahan Penghasilan

GuruPNSD 2,037,000,000 2,190,000,000 153,000,000

2. Tunjangan Profesi Guru PNSD 32,835,888,000 41,049,956,304 8,214,068,304

- Dana tambahan penghasilan

- 252,631,600 252,631,600

JUMLAH PENDAPATAN 458,358,117,562 514,249,066,840 55,890,949,278 100

2 BELANJA DAERAH 485,822,827,519 558,786,381,313 72,963,553,794 100

2.1 Belanja Tidak Langsung 260,194,609,129 277,888,174,878 17,693,565,749 49.73

2.1.1 Belanja Pegawai 229,346,633,060 260,764,098,364 31,417,465,304

- Gaji dan Tunjangan 169,109,465,246 184,985,332,246 15,875,867,000 - Tambahan Penghasilan PNS 25,823,262,314 31,449,262,314 5,626,000,000 - Belanja Penerimaan Lainnya

Pimpinan & Angg DPRD/KDH 704,000,000 704,000,000 - - Biaya Pemungutan Pajak

Daerah 67,950,000 67,950,000 -

- Tambahan Penghasilan Guru 2,037,000,000 2,190,000,000 153,000,000 - Tunjangan Profsi Guru 31,335,888,000 41,049,956,304 9,714,068,304 - Intensif Pemungutan Pajak 135,875,000 162,800,000 26,925,000 - Intensif Pemungutan Retribusi

Daerah 133,192,500 154,797,500 21,605,000

2.1.2 Belanja Hibah 18,708,152,772 5,149,156,500 (13,558,996,27

2)

2.1.3 Belanja Bantuan Sosial 2,973,250,000 2,973,250,000 -

2.1.4 Belanja Subsidi 72,000,000 90,000,000 18,000,000

2.1.5 Belanja Bantuan Kepada

Pemerintahan Desa

218,506,776 - (218,506,776)

2.1.6 Belanja Bantuan Keuangan

Kepada Pemdes & Parpol

7,876,066,521 7,911,670,014 35,603,493

2.1.7 Belanja Tidak Terduga 1,000,000,000 1,000,000,000 -

2.2 Belanja Langsung 225,628,218,390 280,898,206,435 55,269,988,045 50.27

1. Urusan Wajib 205,539,264,327 261,442,145,315 2. urusan Pilihan 20,088,954,063 19,456,061,120

Bab V - 26 5.5.2 Strategi Peningkatan Investasi Bidang Cipta Karya

Rencana Pembiayaan Program

Sumber – sumber pembiayaan pembangunan Kota Pariaman berasal dari APBD, APBD Propinsi, APBN, dan Bantuan Luar Negeri. Untuk sektor air minum, limbah, Surplus/ (Defisit) (27,464,709,957) (44,537,314,473) (17,072,604,51

6)

3. PEMBIAYAAN DAERAH 30,762,709,957 40,799,846,893 10,037,136,936

3.1 Penerimaan Pembiayaan 30,762,709,957 40,799,846,893 10,037,136,936

3.1.1 Sisa lebih Perhitungan

Anggaran Tahun Anggaran sebelumnya (SILPA)

30,762,709,957 40,799,846,893 10,037,136,936

3.1.2 Pencairan Dana Cadangan

3.1.3 Hasil Penjualan kekayaan

Daerah yang dipisahkan

3.1.4 Penerimaan Pinjaman Daerah

3.1.5 Penerimaan Kembali

pemberian pinjaman

3.1.6 Penerimaan Piutang Daerah

Belanja honor PNS yang tidak dicairkan

3.2 Pengeluaran Pembiayaan 3,298,000,000 - (3,298,000,000)

3.2.1 Pembentukan Dana Cadangan - - -

3.2.2 Penyertaan Modal (Investasi)

Daerah - - -

3.2.3 Pembayaran pokok utang - - -

3.2.4 Pemberian Pinjaman Daerah -

Jumlah Pengeluaran

Pembiayaan……… …

3,298,000,000 - (3,298,000,000)

- Saham pada Bank Nagari

Sumbar 3,298,000,000 - (3,298,000,000)

- Utang kepada pihak ketiga

dan lainnya - - -

Pembiayaan

Netto……… 27,464,709,957 40,799,846,893 13,335,136,936

3.3 Sisa lebih Pembiayaan

Bab V - 27 dan sampah komponen yang lebih dominan dalam membiayai adalah APBD, sebaliknya pada penanggulangan bencana, jalan negara, pembiayaan yang dominan berasal dari APBN.

Dana yang berasal dari Bantuan Luar Negeri atau APBN hanya bersifat stimulant, sehingga pembangunan di Kota Pariaman selalu mengacu kepada kemampuan APBD. Namun karena kemampuan APBD kota Pariaman terbatas, diharapkan pelaksanaan Pembiayaan RPIJM di kota Pariaman selain dibiayai oleh APBD kota Pariaman diharapkan juga dibiayai oleh APBN.

Dalam Permendagri Nomor 22 Tahun 2011 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2012, ditegaskan,dan menjelaskan bahwa kebijakan dalam perencanaan pendapatan daerah memperhatikan hal sebagai berikut :

- Dalam merencanakan target, PAD memperhatikan kondisi perekonomian tahun sebelumnya, perkiraan pertumbuhan ekonomi tahun rencana, realisasi penerimaan PAD tahun sebelumnya serta ketentuan peraturan perundang-undangan lainnya.

- Rasionalitas Hasil Pengelolaan Kekayaan Daerah yang dipisahkan atas penyetoran Modal atau investasi daerah lainnya dengan memperhitungkan nilai kekayaaan daerah yang dipisahkan, baik dalam bentuk uang maupun barang sebagai penyertaan Modal.

- Memberikan insentif dan kemudahan berusaha bagi pelaku ekonomi serta tidak memberatkan dunia usaha dan masyarakat.

- Melakukan penyederhanaan sistem dan prosedur administrasi pemungutan pajak dan retribusi daerah, rasionalisasi pajak daerah dan retribusi daerah. - Meningkatkan pengendalian dan pengawasan pemungutan PAD.

- Tidak melaksanakan pemungutan terhadap peraturan daerah yang terkait dengan pajak dan retribusi daerah yang telah dibatalkan oleh pemerintah serta tidak melakukan pemungutan pajak daerah dan retribusi daerah selain yang telah diamanatkan dalam Undang-undang 28 Tahun 2009.

Peningkatan Kemampuan Pendanaan

Bab V - 28 - Melakukan optimalisasi terhadap sumber PAD, terutama berasal dari pajak

daerah seperti pajak reklame, hiburan ,Pajak BPHTB,Pajak air Tanah dan Pajak Parkir serta Pajak Restoran/Rumah makan, serta Retribusi daerah yang diperoleh dari Dinas Perhubungan, pusat Perdagangan dan Objek Wisata; - Revitalisasi berbagai Perda yang menyangkut pendapatan daerah;

- Meningkatkan sarana dan prasarana serta pelayanan terhadap objek pendapatan daerah, khususnya dalam rangka persiapan pendaerahan Pajak PBB yang selama ini dikelola oleh Pusat;

- Memberdayakan perekonomian masyarakat dan meningkatkan pendapatan perkapita masyarakat sehingga dapat meningkatkan kontribusi terhadap pendapatan daerah;

- Inventarisasi dan optimalisasi pengelolaan dan pemeliharaan aset dan kekayaan daerah;

- Revitalisasi dan penyusunan perangkat hukum dibidang pajak dan retribusi daerah, antara lain Perda retribusi Izin tertentu dan Perda retribusi Jasa Umum; - Melakukan pengkajian pendataan ulang terhadap potensi pendapatan daerah,