BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

Pada tanggal 30 Desember 1974, PT. Aneka Tambang, Tbk berubah nama menjadi Perseroan Terbatas dengan Akta Pendirian Perseroan No. 320 tanggal 30 Desember 1974 dibuat di hadapan Warda Sungkar Alurmei, S.H., pada waktu itu sebagai pengganti dari Abdul Latief, dahulu notaris di Jakarta jo. Akta Perubahan No. 55 tanggal 14 Maret 1975 dibuat di hadapan Abdul Latief, dahulu notaris di Jakarta mengenai perubahan status Perseroan dalam rangka melaksanakan ketentuan – ketentuan yang terdapat dalam Undang – undang No. 9 tahun 1969 tentang Penetapan Peraturan Pemerintah Pengganti Undang-undang No. 1 tahun 1969 (Lembaran Negara tahun 1969 No. 16. Tambahan Lembaran Negara No. 2890) tentang bentuk-bentuk Usaha Negara menjadi Undang-undang (Lembaran Negara Republik Indonesia tahun 1969 No. 40), Peraturan Pemerintah No. 12 tahun 1969 tentang Perusahaan Perseroan (Persero).

Lembaran Negara Republik Indonesia tahun 1969 No. 21 dan Peraturan Pemerintah No. 26 tahun 1974 tentang Pengalihan Bentuk Perusahaan Negara Aneka Tambang menjadi Perusahaan Perseroan (Persero), Lembaran Negara Republik Indonesia tahun 1974 nomor 33 jo. Surat Keputusan Menteri Keuangan Republik Indonesia No. Kep. 1768/MK/IV/12/1974, tentang Penetapan Modal Perusahaan Perseroan (Persero) PT. Aneka Tambang menjadi Perseroan Terbatas dengan nama PT. Aneka Tambang, yang telah memperoleh pengesahan dari

Menkumham dalam Surat Keputusannya No. Y.A. 5/170/4 tanggal 21 Mei 1975 dan kedua Akta tersebut di atas telah didaftarkan dalam buku register yang berada di Kantor Pengadilan Negeri Jakarta berturut – turut di bawah No. 1736 dan No. 1737 tanggal 27 Mei 1975 serta telah diumumkan dalam Tambahan No. 312 BNRI No. 52 tanggal 1 Juli 1975. Untuk mendukung pendanaan proyek ekspansi feronikel, pada tahun 1997 Perseroan menawarkan 35% sahamnya ke publik dan mencatatkannya di Bursa Efek Indonesia. Pada tahun 1999, Perseroan mencatatkan sahamnya di Australia dengan status foreign exempt entity dan pada tahun 2002 status ini ditingkatkan menjadi ASX Listing yang memiliki ketentuan lebih ketat.

1. Temat dan Waktu Penelitian

Penelitian ini bertempat pada Perusahaan Perseroan (Persero) PT Aneka Tambang Tbk atau lebih dikenal dengan PT. ANTAM (Persero) Tbk yang beralamat di Gedung Aneka Tambang Tower A Jalan Letjen. T.B. Simatupang No. 1 Lingkar Selatan, Tanjung Barat Jakarta 12530, Indonesia.

Waktu yang dibutuhkan peneliti dalam melakukan penelitian dengan judul penelitian Pengaruh Cash Position, Debt to Equity Ratio, Dan Return On Assets

Terhadap Dividend Payout Ratio Periode 2010 dilakukan sejak bulan Oktober 2016 hingga bulan Juni 2017.

Pimpinan Umum Perusahaan-perusahaan Tambang Umum Negara, Perusahaan Negara Tambang Bauksit Indonesia, Perusahaan Negara Tambang Emas Tjikotok, Perusahaan Negara Logam Mulia, PT Nickel Indonesia, Proyek Intan dan Proyek-proyek Bapetamb. Tabel di bawah ini merupakan identitas perusahaan PT. Aneka Tambang, Tbk

Tabel 4.1 Identitas Perusahaan PT. Aneka Tambang, Tbk

Nama Perusahaan Perusahaan Perseroan (Persero) PT. Aneka Tambang, Tbk. disingkat PT. ANTAM, Tbk.

Pembentukan 5 Juli 1968 Modal Dasar Rp. 3,8 triliun Modal Ditempatkan

dan Disetor Rp. 953,8 miliar

Kepemilikan Pemerintah Republik Indonesia 65% Publik 35% Maksud & Tujuan

Sesuai Anggaran Dasar

Maksud dan tujuan Perseroan ialah berusaha dalam bidang pertambangan berbagai jenis

bahan galian, serta menjalankan usaha di bidang industri, perdagangan, pengangkutan,

dan jasa yang berkaitan dengan pertambangan berbagai jenis bahan galian tersebut

Kegiatan Usaha Utama Sesuai Anggaran Dasar

a. Menjalankan usaha dalam bidang pertambangan berbagai jenis bahan galian.

b. Menjalankan usaha dalam bidang industri yang berkaitan dengan pertambangan berbagai jenis bahan galian tersebut.

c. Menjalankan usaha dalam bidang perdagangan yang berkaitan dengan pertambangan berbagai jenis bahan galian tersebut baik perdagangan secara fisik maupun perdagangan secara non fisik (hedging) d. Menjalankan usaha dalam bidang pengangkutan

untuk keperluan sendiri maupun pihak lain yang berkaitan dengan petambangan berbagai jenis bahan galian tersebut.

e. Menjalankan usaha dalam bidang jasa yang berkaitan dengan pertambangan berbagai jenis bahan galian tersebut (kecuali jasa konsultasi dalam bidang hukum dan pajak)

Kinerja PT. Aneka Tambang, Tbk. pada tahun 2010 merefleksikan peningkatan signifikan penjualan feronikel serta peningkatan harga komoditas. Pada tahun 2010 seluruh fasilitas operasi nikel berjalan optimal sementara operasi komoditas emas meningkat seiring dengan pengoperasian tambang emas Cibaliung.

Tema Laporan Tahunan PT. Aneka Tambang, Tbk. 2011 merefleksikan benang merah pencapaian signifikan PT. Aneka Tambang, Tbk. di tahun 2011. PT. Aneka Tambang, Tbk. telah memulai konstruksi dua proyek besar yang memiliki nilai tambah, yakni proyek Chemical Grade Alumina Tayan senilai US$ 450 juta dan proyek Feronikel Halmahera Timur senilai US$ 1,6 miliar. PT. Aneka Tambang, Tbk. juga sukses menerbitkan obligasi berdenominasi rupiah senilai Rp. 3 triliun untuk pendanaan investasi dan pengembangan usaha. Ketiga hal ini merefleksikan komitmen PT. Aneka Tambang, Tbk untuk melakukan investasi saat ini demi masa depan yang lebih baik.

Berbeda dengan tahun-tahun sebelumnya, pada tahun 2012 PT. Aneka Tambang, Tbk. mengkonsolidasikan kekuatan untuk memperkuat ketahanan operasional maupun keuangan. Konsolidasi tersebut guna menjadi strategi perusahaan untuk dapat menjaga kestabilan perekonomian didalam perusahaan.

Di tahun 2013, PT. Aneka Tambang, Tbk., menghadapi realitas penurunan harga komoditas di tengah kebutuhan pertumbuhan perusahaan. Pada tahun 2013 PT. Aneka Tambang, Tbk., memfokus pada bisnis inti, yaitu pembangunan

Tahun 2014 memiliki tantangan tersendiri bagi PT. Aneka Tambang, Tbk., yaitu dengan tidak adanya pendapatan dari ekspor mineral mentah. Kondisi ini semakin menantang dengan kondisi harga komoditas utama PT. Aneka Tambang, Tbk., yakni nikel dan emas yang belum menggembirakan. Meski diterpa dengan berbagai tantangan, PT. Aneka Tambang, Tbk., tetap berkomitmen dalam hilirisasi mineral melalui pengembangan proyek-proyek bernilai tambah.

Tahun 2015 merupakan tahun yang penuh tantangan bagi industri pertambangan global seiring penurunan harga komoditas akibat pelemahan kondisi ekonomi dunia. Meski demikian, PT. Aneka Tambang, Tbk., pada tahun 2015 masih dapat mencatatkan kinerja operasional yang baik.

PT. Aneka Tambang, Tbk., fokus untuk melakukan inovasi-inovasi dan upaya-upaya efisiensi di segala lini usaha juga sekaligus tetap berupaya untuk menciptakan dan menerapkan strategi unggulan untuk memanfaatkan kesempatan bertumbuh walaupun dalam kondisi yang sulit. Hal ini terefleksikan dari kesuksesan PT. Aneka Tambang, Tbk., dalam melaksanakan rights issue untuk pendanaan Proyek Pembangunan Pabrik Feronikel Haltim (P3FH).

Usaha-usaha PT. Aneka Tambang, Tbk., untuk memastikan keberhasilan dalam komitmen akan sangat menentukan keberlanjutan perusahaan. Melalui upaya-upaya yang dilakukan, PT. Aneka Tambang, Tbk., tetap optimis atas masa depan Perusahaan. Tabel dibawah ini merupakan necara konsolidasi PT. Aneka Tambang, Tbk., Periode tahun 2010 sampai tahun 2015.

Tabel 4.2 Neraca Konsolidasi PT. Aneka Tambang Tbk. Periode 2010-2015 (Disajikan dalam ribuan rupiah, kecuali dinyatakan lain)

KETERANGAN 2010 2011 2012 2013 2014 2015 ASSETS 12,310,732,099 15,201,235,077 19,708,540,946 21,865,117,391 22,044,202,220 30,356,850,890 PENJUALAN BERSIH 8,744,300,219 10,346,433,404 10,449,885,512 11,298,321,506 9,420,630,933 10,531,504,802 LABA/RUGI KOTOR 2,937,080,057 3,027,698,166 2,022,727,958 1,615,800,681 776,494,916 195,140,645 LABA/RUGI USAHA 1,946,536,043 2,012,878,425 895,864,056 421,031,692 (179,404,982) (701,438,522) LABA/RUGI SEBELUM PAJAK PENGHASILAN 2,272,623,684 2,568,781,385 3,895,495,061 (132,930,400) (833,134,817) (1,668,773,924) LABA/RUGI BERSIH 1,683,399,992 1,924,739,414 2,989,024,589 410,138,723 (775,179,044) 912,556,051 LABA/RUGI BERSIH PERSAHAM DASAR (Rupiah penuh) 176.77 202.44 314.06 43.00 (81.00) (120.00) JUMLAH KAS 4,308,242,737 5,639,678,574 3,868,574,769 2,792,737,848 2,618,910,283 8,086,634,372 PERSEDIAAN 1,229,283,112 1,687,897,283 1,449,967,933 2,445,933,902 1,761,888,223 1,752,584,557 HUTANG USAHA 264,657,127 257,594,562 416,953,452 547,080,010 687,476,255 724,094,858

Sumber : Annual Report PT. Aneka Tambang, Tbk Tahun 2010 – 2015 (diolah)

B. Statistik Deskriptif

Sumber yang digunakan penulis dalam memperoleh nilai dari setiap variabel independen (Cash Position, debt to equity rasio dan Return On Assets) maupun variabel dependen (Dividend payout rasio) diperoleh dari laporan keuangan PT. Aneka Tambang, Tbk Selama periode 2010 – 2015.

1. Cash Position

Cash Position dihitung berdasarkan perbandingan antara saldo kas akhir dengan laba bersih setelah pajak. Deskriptif data dari Cash Position yang meliputi nilai mean, maximum, dan minimum dapat dilihat pada tabel Cash Position pada

Rumus :

...(Rumus 1)

Tabel 4.3 Cash Position PT. Aneka Tambang, Tbk. Periode 2010-2015 (Disajikan dalam ribuan rupiah, kecuali dinyatakan lain)

Sumber : Annual Report PT. Aneka Tambang, Tbk. Tahun 2010 – 2015 (diolah) Dari tabel diatas dapat dilihat gambaran bahwa Cash Position pada triwulan I, triwulan II, dan triwulan III dari tahun 2010 sampai tahun 2015 memiliki nilai rata-rata sebesar 3,30 sedangkan nilai maksimum sebesar 15,47 dengan nilai

Saldo Kas Akhir Laba Bersih Setelah Pajak Cash Position (x) 2010 TW I 2,861,415,186 201,939,822 14.17 2011 TW I 4,005,546,839 346,557,791 11.56 2012 TW I 5,866,109,078 379,187,310 15.47 2013 TW I 3,588,722,995 462,428,537 7.76 2014 TW I 2,747,687,530 (272,605,444) (10.08) 2015 TW I 2,926,306,838 (240,206,743) (12.18) 2010 TW II 3,226,688,066 756,301,654 4.27 2011 TW II 2,843,873,860 1,023,533,147 2.78 2012 TW II 5,223,094,609 475,977,918 10.97 2013 TW II 3,202,267,283 373,568,830 8.57 2014 TW II 2,611,070,830 (676,168,407) (3.86) 2015 TW II 2,034,694,298 (442,427,916) (4.60) 2010 TW III 3,273,912,656 950,504,054 3.44 2011 TW III 2,053,348,698 1,558,013,933 1.32 2012 TW III 5,512,559,147 627,777,513 8.78 2013 TW III 3,485,588,592 347,997,183 10.02 2014 TW III 4,031,010,678 (651,483,894) (6.19) 2015 TW III 2,865,437,767 (1,038,004,461) (2.76) 3.30 15.47 -12.18 8.33 Rata-rata (xi) Nilai Maksimum Nilai Minimum Sd. Deviasi Keterangan

minimum -12,18 hal ini menunjukkan Cash Position tertinggi berada pada tiwulan I tahun 2012 dan pada tiwulan I tahun 2015, PT. Aneka Tambang, Tbk memiliki

Cash Position terendah selama kurun waktu 2010 – 2015.

2. Debt to Equity Rasio

Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal sendiri. Tabel dibawah ini merupakan tabel DER dimana Rasio ini mengukur seberapa besar perusahaan dibiayai oleh hutang dibanding dengan modal sendiri.

Rumus :

Tabel 4.4 DER PT. Aneka Tambang, Tbk Periode Tahun 2010-2015 (Disajikan dalam ribuan rupiah, kecuali dinyatakan lain)

Sumber : Annual Report PT. Aneka Tambang, Tbk Periode Tahun 2010-2015 (diolah)

Tabel diatas mengambakan bahwa Debt to Equity Rasio triwulan I, triwulan II dan triwulan III tahun 2010-2015 memiliki nilai rata-rata sebesar 0,0293 sedangkan nilai maksimum sebesar 0,0613 dengan nilai minimum 0,0158 hal ini menunjukkan bahwasanya Debt to Equity Rasio tertinggi berada pada triwulan III tahun 2014 dan pada triwulan III tahun 2011 PT. Aneka Tambang, Tbk memiliki

Total Hutang Total Modal Sendiri Debt To Equity Rasio (x) 2010 TW I 148,993,924 8,351,002,817 0.0178 2011 TW I 247,012,388 9,934,161,471 0.0249 2012 TW I 273,874,182 11,149,538,442 0.0246 2013 TW I 236,597,023 13,294,705,038 0.0178 2014 TW I 401,193,395 12,428,933,942 0.0323 2015 TW I 594,342,069 11,689,828,953 0.0508 2010 TW II 208,277,997 8,641,118,108 0.0241 2011 TW II 283,369,704 9,883,726,255 0.0287 2012 TW II 333,208,409 10,317,847,032 0.0323 2013 TW II 274,627,244 12,756,483,330 0.0215 2014 TW II 477,639,231 12,062,669,822 0.0396 2015 TW II 523,434,089 11,575,423,111 0.0452 2010 TW III 149,185,021 8,835,268,321 0.0169 2011 TW III 164,461,734 10,407,561,337 0.0158 2012 TW III 279,208,013 10,471,563,389 0.0267 2013 TW III 294,796,615 12,731,502,868 0.0232 2014 TW III 744,457,134 12,137,410,162 0.0613 2015 TW III 321,156,464 13,489,965,083 0.0238 0.03 0.06 0.02 0.01 Rata-rata (xi) Nilai Maksimum Nilai Minimum Sd. Deviasi Keterangan

Debt to Equity Rasio terendah selama triwulan I, triwulan II dan triwulan III tahun 2010 – 2015.

Debt to Equity Ratio adalah rasio yang menggunakan hutang dan modal untuk mengukur besarnya rasio. Debt to Equity Ratio merupakan rasio yang dipergunakan untuk mengukur tingkat penggunaan utang terhadap total

shareholder’s equity yang dimiliki perusahaan.

Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjangnya. Semakin tinggi DER menunjukkan komposisi total hutang (jangka pendek dan jangka panjang) semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur).

3. Return On Assets

Return On Assets (ROA) dihitung berdasarkan perbandingan laba bersih setelah pajak terhadap total aktiva yang dimiliki perusahaan. Tabel dibawah ini merupakan tabel yang menggambarkan ROA PT. Aneka Tambang, Tbk dari tahun 2010 hingga tahun 2015.

Rumus :

Tabel 4.5 Return On Assets PT. Aneka Tambang, Tbk Periode 2010-2015 (Disajikan dalam ribuan rupiah, kecuali dinyatakan lain)

Sumber : Annual Report PT. Aneka Tambang, Tbk tahun 2010-2015 (diolah) Tabel diatas mengambakan bahwa Return On Assets pada triwulan I, triwulan II dan triwulan III tahun 2010 sampai tahun 2015 memiliki nilai rata – rata sebesar 0,0236 sedangkan nilai maksimum sebesar 0,1294 dengan nilai minimum -0,0419. Hal ini menunjukkan bahwasanya Return On Assets tertinggi berada pada tahun triwulan III tahun 2011 dan pada triwulan III tahun 2015 PT.

Laba Bersih Setelah Pajak (EAT) Total aktiva (Total Asset) Return on Assets (x) 2010 TW I 201,939,822 10,074,340,289 0.0200 2011 TW I 346,557,791 12,587,223,697 0.0275 2012 TW I 379,187,310 15,573,154,591 0.0243 2013 TW I 462,428,537 19,967,567,844 0.0232 2014 TW I (272,605,444) 21,455,955,062 (0.0127) 2015 TW I (240,206,743) 22,842,722,745 (0.0105) 2010 TW II 756,301,654 10,611,799,374 0.0713 2011 TW II 1,023,533,147 12,357,660,987 0.0828 2012 TW II 475,977,918 15,609,453,799 0.0305 2013 TW II 373,568,830 20,159,746,033 0.0185 2014 TW II (676,168,407) 20,727,342,467 (0.0326) 2015 TW II (442,427,916) 22,550,591,269 (0.0196) 2010 TW III 950,504,054 10,573,147,722 0.0899 2011 TW III 1,558,013,933 12,044,199,839 0.1294 2012 TW III 627,777,513 16,808,871,964 0.0373 2013 TW III 347,997,183 21,246,470,132 0.0164 2014 TW III (651,483,894) 22,711,374,047 (0.0287) 2015 TW III (1,038,004,461) 24,785,505,369 (0.0419) 0.02 0.13 -0.04 0.05 Rata-rata (xi) Nilai Maksimum Nilai Minimum Sd. Deviasi Keterangan

Aneka Tambang, Tbk memiliki Return On Assets terendah selama kurun waktu 2010 – 2015.

Return On Assets atau disingkat dengan ROA adalah rasio yang membagi antara laba bersih setelah pajak dengan rata-rata aset pada awal periode dan akhir periode. Rasio ini digunakan untuk melihat kemampuan perusahaan dalam mengelola setiap nilai aset yang mereka miliki untuk menghasilkan laba bersih setelah pajak. Semakin tinggi nilai ROA sebuah perusahaan maka semakin baik pula kemampuan perusahaan dalam mengelola asetnya.

4. Dividend Payout Rasio

Dividend Payout Ratio diukur dengan membandingkan dividen kas per lembar saham terhadap laba yang diperoleh per lembar saham. Tabel dibawah ini menunjukka Dividend Payout Rasio pada PT. Aneka Tambang, Tbk periode 2010 – 2015, dimana pada tahun 2014 PT. Aneka Tambang, Tbk tidak membagikan deviden kepada pemegang saham. Adapun rumus yang digunakan untuk menghitung DPR pada penelitian ini adalah sebagai berikut.

Rumus :

Tabel 4.6 Dividend Payout Rasio PT. Aneka Tambang, Tbk Periode 2010-2015 (Disajikan dalam ribuan rupiah, kecuali dinyatakan lain)

Sumber : Annual Report PT. Aneka Tambang, Tbk tahun 2010 – 2015 (diolah) Tabel diatas mengambakan bahwa Dividendt Payout Rasio triwulan I, triwulan II dan triwulan III tahun 2010 sampai tahun 2015 memiliki nilai rata – rata sebesar 1,3037 sedangkan nilai maksimum sebesar 3,9033 dengan nilai minimum -1,9846 hal ini menunjukkan bahwasanya Dividendt Payout Rasio

tertinggi berada pada triwulan I tahun 2010 dan pada triwulan I tahun 2014 PT. Aneka Tambang, Tbk memiliki Dividendt Payout Rasio terendah selama kurun

Dividen Kas per Lembar Saham

Laba yang Diperoleh per Lembar Saham

Dividend Payout Rasio (x) 2010 TW I 82.75 21.20 3.9033 2011 TW I 82.85 36.39 2.2767 2012 TW I 70.71 39.82 1.7757 2013 TW I 161.70 48.50 3.3340 2014 TW I 56.74 (28.59) (1.9846) 2015 TW I 9.67 (25.19) (0.3839) 2010 TW II 82.85 79.42 1.0432 2011 TW II 96.09 107.48 0.8940 2012 TW II 161.70 49.97 3.2359 2013 TW II 138.06 39.18 3.5237 2014 TW II 56.74 (66.99) (0.8470) 2015 TW II - (42.00) -2010 TW III 82.85 99.81 0.8301 2011 TW III 96.09 163.60 0.5873 2012 TW III 161.70 65.88 2.4545 2013 TW III 138.06 36.50 3.7825 2014 TW III 56.74 (59.14) (0.9594) 2015 TW III - (108.87) -1.30 3.90 -1.98 1.81 Rata-rata (xi) Nilai Maksimum Nilai Minimum Sd. Deviasi Keterangan

waktu 2010 – 2015. Hal ini dikarenakan pada tahun 2014 dan 2015 PT. Aneka Tambang, Tbk tidak melakukan pembagian dividen kepada pemegang saham, karena pada tahun 2014 dan tahun 2015 keadaan keuangan PT. Aneka Tambang, Tbk tidak dalam keadaan performa terbaik dan tergolong rugi.

Berdasarkan hasil analisis deskripsi statistik, maka pada tabel diatas akan menghasilkan karakteristik sampel yang digunakan di dalam penelitian ini meliputi jumlah sampel (N), rata-rata sampel (mean), nilai maksimum, nilai minimum serta standar deviasi untuk masing-masing variabel.

Tabel 4.7 Analisis Diskriptif Data PT. Aneka Tambang, Tbk periode 2010-2015

KETERANGAN N Minimum Maximum Mean Std.

Deviation

Cash Position 18 -12.18 15.47 3.30 8.33

Debt To Equity Rasio 18 0.02 0.06 0.03 0.01

Return On Assets 18 -0.04 0.13 0.02 0.05

Dividend Payout Rasio 18 -1.98 3.90 1.30 1.81

Sumber : Annual Report PT. Aneka Tambang, Tbk tahun 2010 – 2015 (diolah) Berdasarkan hasil pengolahan data pada tabel di atas diketahui bahwa rata – rata rasio Cash Position menunjukkan bahwa nilai rata – rata sebesar 3.30 Nilai terendah adalah -12.18, nilai tertinggi Cash Position PT. Aneka Tambang Tbk sebesar 15.47 sedangkan nilai standar deviasi sebesar 8.33, hal ini menyatakan bahwasanya nilai standar deviasi Cash Position lebih tinggi dari pada nilai

rata-Debt to Equity Ratio menunjukkan bahwa nilai rata-rata sebesar 0.03, nilai terendah adalah 0.02, sedangkan yang tertinggi adalah 0.06 dan nilai standar deviasi sebesar 0.01, nilai tersebut lebih kecil dari nilai rata – rata DER.

Return On Assets menunjukkan bahwa nilai rata – rata sebesar 0.02 nilai terendah adalah -0.04, sedangkan nilai yang tertinggi adalah 0.13 dan nilai standar deviasi sebesar 0.05 dan lebih besar dari nilai rata – rata Return On Assets PT. Aneka Tambang Tbk.

Dividend Payout Ratio menunjukkan bahwa nilai rata – rata sebesar 1.30 nilai teredah diperoleh sebesar -1.98, sedangkan nilai tertinggi adalah 3.90 dengan nilai standar devisiasi sebesar 1.81 dan lebih besar dari nilai rata – rata Dividend Payout Ratio.

Berdasarkan tabel diatas dapat dilihat bahwasanya pergerakan dari semua variabel sangan fluktuatif dan cenderung tidak stabil, hal tersebut dikarenakan pada setiap tahun PT. Aneka Tambang, Tbk selalu menargetkan pencapaian yang berbeda-beda serta adanya beberapa proyek perusahaan yang baru dikerjakan serta adanya proyek yang tidak dijalankan. Bukan hanya itu, pergerakan variabel diatas juga disebabkan karena PT. Aneka Tambang, Tbk mengalami hal-hal sebagaimana dijelaskan pada lampiran 5 dan 6.

C. Uji Asumsi dan Kualitas Instrumen Penelitian

Analisis regresi data panel harus memenuhi syarat BLUE (Best Linear Linear Unbiased Estimator) yaitu suatu regresi data panel harus terbebas dari pelanggaran asumsi-asumsi dasar atau asumsi klasik (Widarjono, 2015:59).

Pengujian asumsi klasik dapat dilakukan dengan melakukan empat uji, yaitu Uji Multikolinearitas, Uji Autokorelasi, Uji Heteroskedastisitas, dan Uji Normalitas.

1. Uji Normalitas

Uji normalitas dilakukan untuk mendekteksi apakah residual suatu model regresi memiliki distribusi normal atau tidak. Pengujian normalitas dapat dilakukan melalui beberapa metode, salah satunya Uji normalitas dilakukan dengan melihat sebaran titik pada diagram Normal P-Plot. Berikut adalah hasil output uji normalitas antara variabel Cash Position, Debt to Equity Rasio, dan

Berdasarkan gambar diatas keputusan terdistribusi normal tidaknya residual secara sederhana dengan memperlihatkan sebaran titik-titik dari gambar Normal P-P Plot di atas relatif mendekati garis lurus, sehingga dapat disimpulkan bahwa (data) residual terdistribusi normal.

2. Uji Multikolinearitas

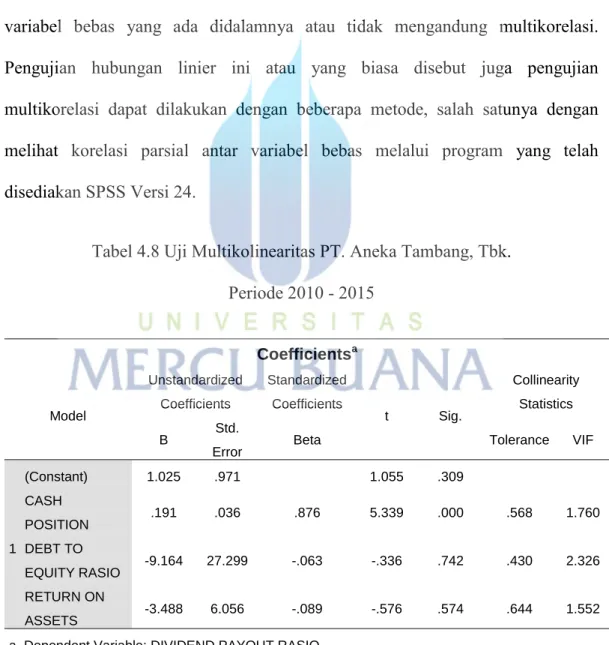

Suatu model regresi yang baik jika tidak adanya hubungan linier antar variabel bebas yang ada didalamnya atau tidak mengandung multikorelasi. Pengujian hubungan linier ini atau yang biasa disebut juga pengujian multikorelasi dapat dilakukan dengan beberapa metode, salah satunya dengan melihat korelasi parsial antar variabel bebas melalui program yang telah disediakan SPSS Versi 24.

Tabel 4.8 Uji Multikolinearitas PT. Aneka Tambang, Tbk. Periode 2010 - 2015 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 1.025 .971 1.055 .309 CASH POSITION .191 .036 .876 5.339 .000 .568 1.760 DEBT TO EQUITY RASIO -9.164 27.299 -.063 -.336 .742 .430 2.326 RETURN ON ASSETS -3.488 6.056 -.089 -.576 .574 .644 1.552

a. Dependent Variable: DIVIDEND PAYOUT RASIO

Menurut Ghozali (2011:91) Uji multikolinearitas digunakan untuk menguji apakah ditemukan adanya korelasi antar variabel independen (bebas). Untuk mendeteksi adanya multikolineritas dilakukan dengan melihat nilai Tolerance dan uji Variance Inflation Factor (VIF). Batas dari VIF adalah 10 dan nilai dari Tolerance adalah 0,1. Jika nilai VIF lebih besar dari 10 dan nilai Tolerance kurang dari 0,1 maka terjadi multikolinearitas. Bila ada variabel independen yang terkena multikolinearitas, maka penanggulangannya adalah salah satu variabel tersebut dikeluarkan.

Hasil uji multikolinieritas, dapat dilihat pada tabel diatas kolom VIF. Nilai VIF untuk variabel Cash Position, Debt to Equity Rasio dan Return On Assets

tidak ada variabel yang melebihi 10, begitu juga pada kolom tolerance nilai Cash Position, Debt to Equity Rasio dan Return On Assets tidak ada yang kurang dari 0.1. Artinya karena nilai VIF dan tolerance dari ketiga variabel tidak ada yang lebih besar dari 10 dan tidak ada yang kurang dari 0.1 maka dapat dikatakan tidak terjadi multikolinieritas pada ketiga variabel bebas tersebut

Berdasarkan syarat asumsi klasik regresi linier dengan OLS, maka model regresi linier yang baik adalah yang terbebas dari adanya multikolinieritas. Dengan demikian, model di atas telah terbebas dari adanya multikolinieritas.

3. Uji Autokorelasi

Pengujian autokorelasi dilakukan untuk melihat apakah adanya korelasi antara variabel gangguan dalam penelitian (Widarjono, 2015:78). Model regresi

maka diperlukan asumsi bebas autokorelasi. Penentuan ada atau tidaknya autokorelasi pada sebuah model dapat dilakukan dengan menggunakan metode Durbin Watson. Pada intinya, pengujian metode Durbin Watson dilakukan dengan melihat berada pada daerah manakah nilai DW dari suatu model regresi berdasarkan batas atas dan batas bawah dari tabel Durbin Watson. Guna memastikan apakah model regresi linier terbebas dari autokorelasi, dapat menggunakan uji autokorelasi yang tertapat pada tabel Model Summaryb dalam kolom terakhir.

Tabel 4.9 Uji Autokorelasi PT. Aneka Tambang, Tbk Periode 2010-2015

Sumber : Hasil analisis dengan program SPSS Versi 24, diolah dengan peneliti Berdasarkan tabel diatas Model regresi yang baik adalah yang bebas dari autokorelasi. Untuk mengetahui ada atau tidaknya Autokorelasi dapat dilihat dari nilai uji Durbin-Watson (DW Test) dengan dasar-dasar pengambilan keputusan sebagai berikut :

a. DW < dL, terdapat autokorelasi positif. Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Change Statistics Durbin-Watson R Square Change F Chang e df1 df2 Sig. F Change 1 .886a .786 .740 .925378606 000000 .786 17.117 3 14 .000 2.689

a. Predictors: (Constant), RETURN ON ASSETS, CASH POSITION, DEBT TO EQUITY RASIO b. Dependent Variable: DIVIDEND PAYOUT RASIO

b. DW > 4 - dL, terdapat autokorelasi negatif. c. dU < DW < 4 - dU, tidak ada autokorelasi.

d. dL ≤ DW ≤ dU atau 4 - dU ≤ DW ≤ 4 - dL , maka dari itu tidak dapat disimpulkan ada tidaknya autokorelasi.

Bersarkan uji Durbin-Watson (DW Test) maka di perlukan mengatahui nilai dL dan dU yang di peroleh dari nilai T (jumlah sempel) dan K (jumlah variabel) pada tabel Durbin-Watson (DW Test). Menurut tabel diatas, nilai DW dapat dilihat sebesar 1,349. Pada tabel Durbin-Watson, dengan jumlah variabel 4, jumlah sampel 18 dan tingkat signifikansi 0,05 diperoleh nilai dL 0,93310 dan dU 1,69614 artinya data yang digunakan dalam penelitian ini merupakan data yang baik dan terbebas dari autokolasi.

4. Uji Heteroskedastisitas

Pengujian heteroskedastisitas dilakukan untuk mengetahui apakah ada variabel gangguan yang tidak konstan. Ghozali (2011:164) berpendapat, analisis dengan grafik plots tidak sepenuhnya mendeteksi ada tidaknya heteroskedastisitas karena jumlah pengamatan sangat mempengaruhi hasil ploting. Oleh karena itu, diperlukan uji statistik yang menjamin keakuratan hasil. Heteroskedastisitas terjadi pada saat residual dan nilai prediksi memiliki korelasi atau pola hubungan. Pola hubungan ini tidak hanya sebatas hubungan yang linier, tetapi dalam pola yang berbeda juga dimungkinkan.

Gambar 4.2 Uji Heteroskedastisitas PT. Aneka Tambang, Tbk Periode 2010-2015 Sumber : Hasil analisis dengan program SPSS Versi 24, diolah dengan peneliti

Berdasarkan gambar diatas menggambarkan bahwasanya titik-titik pada hasil penelitian ini memberikan keputusan terjadi atau tidaknya heteroskedastisitas pada model regresi linier adalah dengan melihat titik menyebar, apabila titik-titik pada hasil uji scatterplot tidak membentuk pola tertentu maka dapat disimpulkan bahwa model regresi dalam penelitian ini tidak terjadi heteroskedastisitas.

D. Pengujian Regresi

Analisis regresi linear berganda bertujuan untuk menganalisis pengaruh variabel independen terhadap variabel dependen. Metode analisis statistik ini

dipilih karena penelitian ini dirancang untuk meneliti variabel-variabel independen yang berpengaruh terhadap variabel dependen. Berikut adalah hasil penelitian pengaruh antara Cash Position, Debt to Equity Rasio, dan Return On Assets terhadap Dividendt Payout Rasio. Model regresi yang digunakan dalam penelitian ini adalah model Least Squares.

Tabel 4.10 Uji Regresi PT. Aneka Tambang, Tbk Periode 2010-2015

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 1.025 .971 1.055 .309 CASH POSITION .191 .036 .876 5.339 .000 .568 1.760 DEBT TO EQUITY RASIO -9.164 27.299 -.063 -.336 .742 .430 2.326 RETURN ON ASSETS -3.488 6.056 -.089 -.576 .574 .644 1.552

a. Dependent Variable: DIVIDEND PAYOUT RASIO

Sumber : Hasil analisis dengan program SPSS Versi 24, diolah dengan peneliti Berdasarkan tabel di atas maka dapat diperoleh persamaan regresi data panel sebagai berikut :

menyebabkan Dividendt Payout Rasio (DPR) naik sebesar 0.191 dengan asumsi variabel lain tetap (konstan).

b. Koefisien regresi variabel Debt to Equity Rasio (X2) sebesar -9.164 artinya apabila terjadinya kenaikan satu satuan Debt to Equity Rasio

(DER), akan menyebabkan Dividendt Payout Rasio (DPR) turun sebesar -9.164 dengan asumsi variabel lain tetap (konstan).

c. Koefisien regresi variabel Return On Assets (X3) sebesar -3.488 artinya terjadinya kenaikan satu satuan Return On Assets (ROA), akan menyebabkan Dividendt Payout Rasio (DPR) turun sebesar -3.488 dengan asumsi variabel lain tetap (konstan).

1. Uji Signifikansi Simultan (Uji Statistik F)

Uji kelayakan model dilakukan menggunakan Uji F yang bertujuan untuk mengetahui apakah suatu model regresi layak diestimasi atau tidak untuk menjelaskan pengaruh variabel independen terhadap variabel dependennya. Suatu model regresi dikatakan layak jika nilai probabilitas statistic) lebih kecil dari nilai α, sedangkan jika nilai probabilitas (F-statistic) lebih besar dari nilai á maka model regresi tersebut tidak layak diestimasi.

Tabel 4.11 Uji Signifikansi Simultan (Uji Statistik F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 43.972 3 14.657 17.117 .000b

Residual 11.989 14 .856

Total 55.961 17

b. Predictors: (Constant), RETURN ON ASSETS, CASH POSITION, DEBT TO EQUITY RASIO

Sumber : Hasil analisis dengan program SPSS Versi 24, diolah dengan peneliti.

Berdasarkan tabel 4.11 yang menampilkan hasil uji F, diperoleh nilai F hitung sebesar 17.117 dengan nilai signifikansi 0.000 dengan demikian dapat dikatakan signifikansi karena lebih kecil dari 0.05 (α) maka dapat disimpulkan bahwa koefisien regresi Cash Position, Debt to Equity Rasio

dan Return on Assets tidak sama dengan nol atau ketiga variable independen

secara simultan berpengaruh terhadap Dividend Payout Rasio.

2. Uji Signifikansi Parameter Individual ( Uji Statistik t )

Uji t dalam regresi linier berganda dimaksudkan untuk menguji apakah parameter (koefisien regresi dan konstanta) yang diduga untuk mengestimasi persamaan/model regresi linier berganda sudah merupakan parameter yang tepat atau belum. Maksud tepat disini adalah parameter tersebut mampu menjelaskan perilaku variabel bebas dalam mempengaruhi variabel terikatnya.

Uji t dilakukan untuk mengetahui pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Pengambilan keputusan didasarkan pada probabilitas signifikansi 0,05 (α).

Tabel 4.12 Uji Signifikansi Parameter Individual ( Uji Statistik t ) Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.025 .971 1.055 .309 CASH POSITION .191 .036 .876 5.339 .000 DEBT TO EQUITY RASIO -9.164 27.299 -.063 -.336 .742 RETURN ON ASSETS -3.488 6.056 -.089 -.576 .574

Sumber : Hasil analisis dengan program SPSS Versi 24, diolah dengan peneliti.

Hasil uji t dapat dilihat pada tabel diatas. Pengambilan keputusan didasarkan pada probabilitas signifikansi 0,05 (α). Nilai t tabel ditentukan oleh:

t tabel (df) = n – k = 18 - 4

= 14 α = 5%

= 1,76131 Keterangan : n = Jumlah observasi

k = Jumlah variabel bebas dan terikat

Untuk menentukan hasil uji t, maka untuk pengambilan keputusan sebagai berikut :

a. Cash Position memiliki t hitung 5,339 > t tabel 1,761 dengan nilai tingkat

karena menyatakan Cash Position (CP) berpengaruh positif terhadap

Dividend Payout Ratio (DPR).

b. Debt to Equity Rasio memiliki t hitung – 0,336 < t tabel 1,761 dengan

nilai tingkat signifikansi sebesar 0,742 > 0,05. Hal ini berarti bahwa H2 diterima karena menyatakan Debt to Equity Ratio (DER) berpengaruh negatif terhadap Dividend Payout Ratio (DPR).

c. Return On Assets memiliki t hitung – 0,576 < t tabel 1,761 dengan nilai

tingkat signifikansi sebesar 0,574 > 0,05. Hal ini berarti bahwa H3 ditolak karena menyatakan Return On Assets (ROA) berpengaruh positif terhadap Dividend Payout Ratio (DPR).

3. Uji Koefisien Determinasi (R2)

Selain menggunakan uji F, pengujian kelayakan model juga ditentukan oleh uji koefisien determinasi. Pengujian koefisien determinasi dalam penelitian ini dilakukan menggunakan nilai adjusted R2 dikarenakan penelitian ini menggunakan lebih dari satu variabel. Berdasarkan nilai adjusted R2 yang dihasilkan dapat terlihat seberapa besar kontribusi variabel independen terhadap variabel dependen pada suatu penelitian.

Tabel 4.13 Uji Determinasi PT. Aneka Tambang Tbk. Periode 2010-2015

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .886a .786 .740 .925378606000000

a. Predictors: (Constant), Return On Assets, Cash Position, Debt To Equity Rasio

Sumber : Hasil analisis dengan program SPSS Versi 24, diolah dengan peneliti.

Berdasarkan tabel diatas, dapat diketahui nilai R adalah 0,886 maka koefisien determinasi ( R square) adalah sebesar 0,740. Menunjukkan bahwa variabel Dividend payout ratio dapat dijelaskan oleh variabel bebasnya yaitu cash position, debt to equity rasio dan return on asset

sebesar 78,6%, sedangkan sisanya 21,4% dijelaskan oleh variabel lain diluar model penelitian ini.

E. Pengujian Hipotesis

Uji hipotesis dilakukan dengan melakukan Uji t. Uji t atau yang biasa disebut sebagai uji parsial ini bertujuan untuk membuktikan apakah masing-masing variabel independen dalam penelitian mempengaruhi variabel dependen.

Jika nilai t hitung > t tabel dengan tingkat signifikansi > α = 0,05 maka hipotesis menyatakan menerima Ha dalam artian (X) mempunyai pengaruh yang signifikan terhadap Dividend payout ratio (Y) begitu juga sebaliknya.

Jika nilai t hitung < t tabel dengan tingkat signifikansi < α = 0,05 maka hipotesis menyatakan menolak Ha dalam artian (X) mempunyai pengaruh yang tidak signifikan terhadap Dividend payout ratio (Y) pada PT. Aneka Tambang,

Tbk yang terdaftar di Bursa Efek Indonesia. Hipotesis pada uji t adalah sebagai berikut:

Hipotesis 1 : Cash Position (CP) berpengaruh positif terhadap Dividend Payout Ratio (DPR).

Hipotesis 2 :Debt to Equity Ratio (DER) berpengaruh negatif terhadap Dividend Payout Ratio (DPR).

Hipotesis 3 : Return On Assets (ROA) berpengaruh positif terhadap Dividend Payout Ratio (DPR).

Berdasarkan tabel 4.16 yang memuat hasil uji t dapat disimpulkan sebagai berikut :

1. Cash Position (CP) terhadap Dividend Payout Ratio (DPR).

Berdasarkan uji t pada tabel diatas menunjukkan bahwasanya nilai Cash Position memiliki t hitung 5,339 > t tabel 1,761 dengan nilai tingkat signifikansi

sebesar 0,000 < 0,05. Hal ini berarti bahwa H1 diterima karena menyatakan Cash Position (CP) berpengaruh positif terhadap Dividend Payout Ratio (DPR).

2. Debt to Equity Ratio (DER) terhadap Dividend Payout Ratio (DPR).

Menurut uji t pada tabel diatas menunjukkan bahwasanya nilai Debt to Equity Ratio memiliki t hitung – 0,336 < t tabel 1,761 dengan nilai tingkat

signifikansi sebesar 0,742 > 0,05. Hal ini menyatakan bahwa H2 diterima karena menyatakan Debt to Equity Ratio (DER) berpengaruh negatif terhadap Dividend

3. Return On Assets (ROA) terhadap Dividend Payout Ratio (DPR).

Menurut uji t pada tabel diatas menunjukkan bahwasanya Return On Assets

memiliki t hitung – 0,576 < t tabel 1,761 dengan nilai tingkat signifikansi sebesar

0,574 > 0,05. Hal ini berarti bahwa H3 ditolak karena menyatakan Return On Assets (ROA) berpengaruh positif terhadap Dividend Payout Ratio (DPR).

F. Pembahasan

Berdasarkan pengujian yang telah dilakukan untuk masing-masing variabel independen terhadap variabel dependen, dapat diuraikan sebagai berikut.

1. Cash Position (CP) terhadap Dividend Payout Ratio (DPR)

Menurut hasil pengujian dapat dilihat bahwa variabel Cash Position (CP) berpengaruh positif terhadap Dividend Payout Ratio (DPR) pada PT. Aneka Tambang, Tbk. Pada persamaan regresi, yaitu sebesar 0.191 artinya setiap kenaikan satu persen nilai Cash Position (CP) akan menyebabkan Dividend Payout Ratio (DPR) naik sebesar 19,1%. Berdasarkan hasil uji t diperoleh p-value sebesar 0,000 lebih kecil dari tingkat kesalahan 0.05 (α) yang artinya variabel bebas berpengaruh signifikan terhadap variabel terikatnya. Artinya pada penelitian ini menerima H1 yang menyatakan bahwasanya Cash Position berpengaruh positif terhadap Dividend Payout Rasio. PT. Aneka Tambang, Tbk merefleksikan peningkatan signifikan penjualan feronikel serta peningkatan harga komoditas, serta pada tahun 2010 seluruh fasilitas operasi nikel berjalan optimal.

Pengaruh tesebut disebabkan karena PT. Aneka Tambang, Tbk., memiliki pencapaian yang signifikan, yaitu memulainya konstruksi dua proyek besar yang memiliki nilai tambah, yakni proyek Chemical Grade Alumina Tayan senilai US$

450 juta dan proyek Feronikel Halmahera Timur senilai US$ 1,6 miliar. PT. Aneka Tambang, Tbk., juga sukses menerbitkan obligasi berdenominasi rupiah senilai Rp. 3 triliun untuk pendanaan investasi dan pengembangan usaha. Ketiga hal ini merefleksikan komitmen PT. Aneka Tambang, Tbk., untuk melakukan investasi saat ini demi masa depan yang lebih baik.

2. Debt to Equity Ratio (DER) terhadap Dividend Payout Ratio (DPR)

Menurut hasil pengujian dapat dilihat bahwa variabel Debt to Equity Ratio

(DER) berpengaruh negatif terhadap Dividend Payout Ratio (DPR) pada PT. Aneka Tambang, Tbk. Berdasarkan persamaan regresi, yaitu sebesar -9.164 artinya setiap kenaikan satu persen nilai Debt to Equity Ratio (DER) akan menyebabkan Dividend Payout Ratio (DPR) turun sebesar 916,4%. Berdasarkan hasil uji t diperoleh p-value sebesar 0.742 lebih besar dari tingkat kesalahan 0.05 (α) yang artinya variabel bebas tidak berpengaruh signifikan terhadap variabel terikatnya. Pada penelitian ini menerima H2 yang menyatakan bahwasanya Debt to Equity Ratio berpengaruh negatif terhadap Dividend Payout Rasio.

Hasil tersebut disebabkan karena PT. Aneka Tambang, Tbk memulai proses permohonan Penyertaan Modal Negara (PMN) dengan usulan PMN senilai Rp. 7 triliun guna mendanai tiga proyek utama yakni proyek FeNi Haltim, proyek SGA Mempawah dan Proyek Anode Slime. PT. Aneka Tambang, Tbk kemudian mendapat persetujuan DPR RI untuk menerima dana PMN sebesar Rp. 3,5 triliun diawal tahun 2015, dana tersebut akan digunakan untuk meneruskan konstruksi

pendanaan senilai US$ 160 juta dari Indonesia Eximbank yang memiliki bunga pinjaman yang lebih menarik.

3. Return On Assets (ROA) terhadap Dividend Payout Ratio (DPR)

Menurut hasil pengujian dapat dilihat bahwa variabel Return On Assets

(ROA) berpengaruh positif terhadap Dividend Payout Ratio (DPR) pada PT. Aneka Tambang, Tbk. Berdasarkan persamaan regresi, yaitu sebesar -3.488 artinya setiap kenaikan satu persen nilai Return On Assets (ROA) akan menyebabkan Dividend Payout Ratio turun sebesar 348,8%. Berdasarkan hasil uji-t diperoleh p-value sebesar 0.574 lebih besar dari tingkat kesalahan 0.05 (α) artinya variabel bebas tidak berpengaruh signifikan terhadap variabel terikatnya. Pada penelitian ini menolak H3 yang menyatakan bahwasanya Return On Assets

berpengaruh positif terhadap Dividendt Payout Rasio (DPR).

Hal ini dikarenakan PT. Aneka Tambang, Tbk terus mengalami penurunan hingga ke titik minus, dikarenakan berkahirnya beberapa kegiatan PT. Aneka Tambang, Tbk pada tahun 2013. Seperti berakhirnya kegiatan PT. Aneka Tambang, Tbk di Wilayah Kijang, Kepulauan Riau yang merupakan tambang bauksit Perseroan. PT. Aneka Tambang, Tbk juga telah secara resmi mengakhiri kegiatan di Pulau Gebe. Pada tahun 2013 juga PT. Aneka Tambang, Tbk mengakhiri kegiatan di Wilayah Kutoarjo, Kabupaten Purworejo dimana PT. Aneka Tambang, Tbk telah memproduksi pasir besi sejak tahun 1987 dan memasuki pascatambang pada tahun 2007.