41

BAB IV

METODE PENELITIAN

4.1. Jenis Disain Penelitian

Jenis penelitian yang digunakan merupakan penelitian deskriptif verifikatif bersifat kausalitas explanatory survey yang mengukur kekuatan hubungan antara dua variabel atau lebih, dan juga menunjukkan arah hubungan antara variabel independed dan variabel dependen (Kuncoro, 2009:10). Penelitian deskriptif menganalisis suatu hasil penelitian, tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas. Sedangkan penelitian verifikatif menguji kebenaran hubungan kausalitas antara variabel independen dan variabel dependen.

4.2. Ruang Lingkup

Substansi materi kajian penelitian dilakukan pada analisis faktor-faktor yang mempengaruhi beta saham pada kelompok perusahaan yang terdaftar di Jakarta Islamic Index periode 2010-2014.

4.3. Pendekatan Penelitian

Penelitian ini menggunakan pendekatan kuantitatif (scientific method) yang merupakan penekanan pada pengujian teori melalui pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik untuk pemecahan masalah. Teori sebagai kerangka dasar yang melandasi perumusan masalah, pengembangan hipotesis, pengujian data dan penarikan kesimpulan.

4.4. Variabel Penelitian 4.8.1. Definisi Konsep

Variabel penelitian adalah atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono 2008:58). Berdasarkan rumusan masalah dan hipotesis yang telah dirumuskan, maka variabel-variabel penelitian dapat diidentifikasi sebagai berikut:

1) Variabel Terikat (Dependend Variable)

Variabel terikat yang digunakan dalam penelitian ini adalah beta saham. Beta adalah ukuran risiko yang berasal dari hubungan antara tingkat return saham terhadap return pasar (Husnan, 2009:112).

2) Variabel Bebas (Independend Variable)

Variabel bebas yang digunakan dalam penelitian ini adalah operating leverage, net profit margin, asset size, dividend payout ratio, dan earning variability.

4.8.2. Definisi Operasional

Variabel-variabel yang telah diidentifikasi dapat didefinisikan sebagai berikut:

1) Beta Saham

Beta mengukur fluktuasi return saham individual terhadap return indeks pasar. Hal ini menunjukkan bahwa tingkat keuntungan suatu saham berkorelasi dengan perubahan pasar (Husnan, 2009:103). Dengan menggunakan data time series, beta saham dapat dihitung melalui hubungan fungsional (linear regression)

antara rate of return saham sebagai variabel terikat dan rate of return portofolio pasar (indeks pasar) sebagai variabel bebas. Hubungan fungsional tersebut dikenal sebagai model indeks tunggal atau market model.

R = α+β R + e

Dimana:

Ri = Return saham bulanan i Rm = Return pasar bulanan

αi = Konstanta ei = Kesalahan (error)

βi = Risiko (beta) saham i

2) Operating Leverage

Operating leverage menunjukkan proporsi biaya perusahaan yang merupakan biaya tetap. Biaya tetap menjelaskan fluktuasi dari laba sebelum bunga dan pajak (Earning Before Interest and Tax, EBIT) yang dihasilkan dari perubahan penjualan. Menurut Keown et al. (2010:117), alat analisis untuk menghitung

operating leverage adalah degree of operating leverage (DOL) yang diperoleh dengan membandingkan antara EBIT dengan persentase perubahan penjualan.

Operating Leverage = % Perubahan EBIT

% Perubahan Penjualan

3) Net Profit Margin

Net profit margin menunjukkan kemampuan perusahaan untuk menghasilkan laba melalui kegiatan penjualan. Rasio ini mengukur kemampuan perusahaan

dalam menghasilkan laba setelah pajak dikurangi pajak pada tingkat penjualan tertentu, yang dirumuskan sebagai berikut:

NPM = Laba Bersih Setelah Pajak

Penjualan

4) Asset Size

Assets size diukur dari nilai buku aktiva yang dimiliki oleh perusahaan. Untuk mendapatkan skala rasio, besarnya nilai buku tersebut dihitung nilai logaritmanya. Windarti dalam Masrendra et al. (2010:125) dan Jogiyanto (2013:392) menyatakan bahwa assets size dapat dihitung dengan rumus:

Asset Size = Log Total Asset

5) Dividend Payout Ratio

Menurut Darmadji dan Fakhrudin (2006:179), dividend payout ratio

merupakan persentase tertentu dari sebuah laba yang dihasilkan perusahaan yang kemudian akan dibayarkan kepada pemegang saham sebagai dividen.

DPR = Dividend per lembar saham

Earning per lembar saham

6) Earning Variability

Variabel ini menunjukkan variabilitas return suatu perusahaan. Besarnya

earning variability diukur berdasar atas penyimpangan price earning ratio (PER) yang dimilikinya.

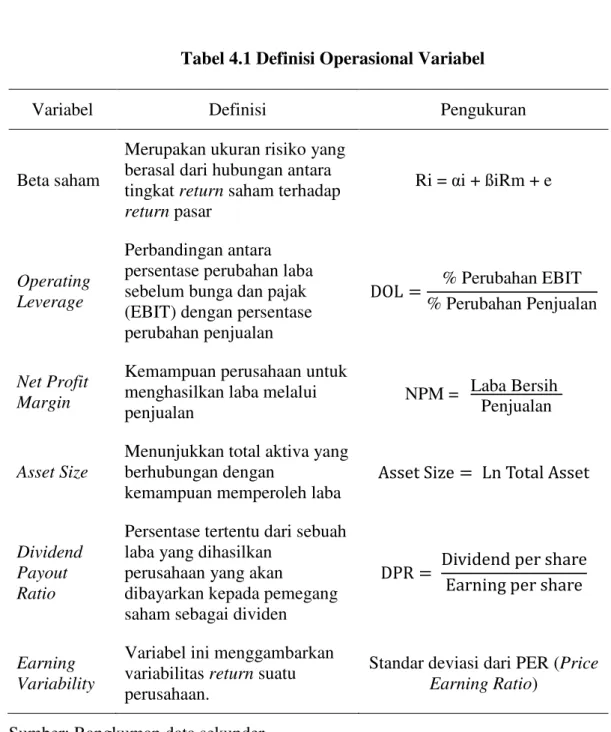

Tabel 4.1 Definisi Operasional Variabel

Variabel Definisi Pengukuran

Beta saham

Merupakan ukuran risiko yang berasal dari hubungan antara tingkat return saham terhadap

return pasar

Ri = αi + ßiRm + e

Operating Leverage

Perbandingan antara persentase perubahan laba sebelum bunga dan pajak (EBIT) dengan persentase perubahan penjualan

DOL = % Perubahan EBIT

% Perubahan Penjualan

Net Profit Margin

Kemampuan perusahaan untuk menghasilkan laba melalui penjualan

NPM = Laba Bersih

Penjualan

Asset Size

Menunjukkan total aktiva yang berhubungan dengan

kemampuan memperoleh laba

Asset Size = Ln Total Asset

Dividend Payout Ratio

Persentase tertentu dari sebuah laba yang dihasilkan

perusahaan yang akan

dibayarkan kepada pemegang saham sebagai dividen

DPR = Dividend per share

Earning per share

Earning Variability

Variabel ini menggambarkan variabilitas return suatu perusahaan.

Standar deviasi dari PER (Price Earning Ratio)

Sumber: Rangkuman data sekunder

4.5. Populasi dan Sampel Penelitian

Menurut Sugiyono (2008:115), populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. Dari definisi tersebut, dapat disimpulkan bahwa populasi bukan sekedar jumlah yang

ada pada objek atau subjek yang dipelajari, tetapi meliputi seluruh karakteristik atau sifat yang dimiliki oleh objek atau subjek tersebut. Populasi sasaran yaitu populasi yang digunakan untuk menjadi sasaran penelitian. Populasi dalam penelitian ini adalah 30 perusahaan yang masuk kategori syariah di Jakarta Islamic Index yang menerbitkan laporan keuangan secara terus menerus dari tahun 2010 sampai dengan 2014.

Teknik penentuan sampel dalam penelitian ini adalah purposive sampling

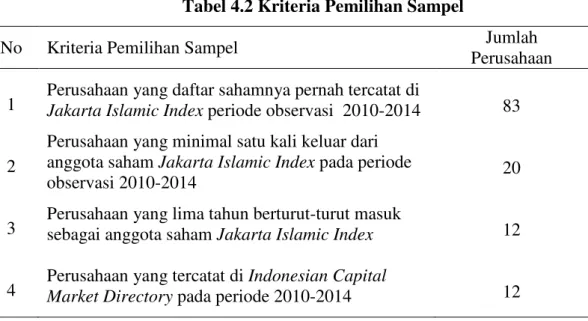

yaitu teknik penentuan sampel dengan pertimbangan kriteria-kriteria tertentu, sehingga data yang diperoleh lebih representatif dengan melakukan proses penelitian yang kompeten dibidangnya (Sugiyono, 2008:122). Dalam penelitian ini yang menjadi pertimbangan dalam pemilihan sampel adalah perusahaan-perusahaan syariah yang memenuhi kriteria sebagai berikut:

Tabel 4.2 Kriteria Pemilihan Sampel

No Kriteria Pemilihan Sampel Jumlah

Perusahaan 1 Perusahaan yang daftar sahamnya pernah tercatat di Jakarta Islamic Index periode observasi 2010-2014 83

2

Perusahaan yang minimal satu kali keluar dari anggota saham Jakarta Islamic Index pada periode

observasi 2010-2014 20

3 Perusahaan yang lima tahun berturut-turut masuk sebagai anggota saham Jakarta Islamic Index 12

4 Perusahaan yang tercatat di Market Directory pada periode 2010-2014 Indonesian Capital 12 Sumber: Data sekunder (diolah)

Menurut Sugiyono (2008:62), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Sampel dalam penelitian adalah sampel perusahaan yang tercatat dalam penghitungan indeks di Jakarta Islamic Index

yang menerbitkan laporan keuangan secara konsisten di Bursa Efek Indonesia (BEI) periode observasi 2010-2011 yaitu:

Tabel 4.3 Data Sampel Perusahaan Syariah

No. Kode Nama perusahaan

1 IDX : AALI Astra Agro Lestari

2 IDX : ASII Astra International

3 IDX : INTP Indocement Tunggal Prakarsa

4 IDX : ITMG Indo Tambangraya Megah

5 IDX : KLBF Kalbe Farma

6 IDX : LPKR Lippo Karawaci

7 IDX : LSIP PP London Sumatra Indonesia

8 IDX : PTBA Bukit Asam (Persero)

9 IDX : SMGR Semen Gresik (Persero)

10 IDX : TLKM Telkom Indonesia (Persero)

11 IDX : UNTR United Tractors

12 IDX : UNVR Unilever Indonesia

Sumber: www.idx.co.id (diakses Juli 2015)

4.6. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh secara tidak langsung dari sumber (perusahaan) tetapi dari laporan keuangan perusahaan yang menerbitkan saham syariah yang tergabung dalam

hingga 2014. Sumber data sekunder diambil dari data laporan keuangan tahunan masing-masing perusahaan, data rasio keuangan di Indonesia Capital Market Directory (ICMD), dan situs keuangan www.idx.co.id. Sedangkan harga saham harian, mingguan, dan bulanan diunduh dari www.finance.yahoo.com.

4.7. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan data sekunder dengan studi pustaka yang diperoleh dari buku-buku literatur, penelitian ilmiah, serta jurnal yang berkaitan dan menunjang dalam penelitian ini. Pengumpulan data sekunder ini dilakukan dengan menggunakan metode non participant observation, yaitu dengan mencatat, mendokumentasikan, dan mengolah data laporan keuangan perusahaan syariah yang terdaftar di Jakarta Islamic Index dan terdapat di Indonesia Capital Market Directory (ICMD) tahun 2009-2014.

4.8. Teknik Analisis Data

Untuk menguji model pengaruh dan bilangan variabel bebas yang lebih dari dua variabel terhadap variabel tergantung digunakan model regresi linier berganda dengan metode ordinary least square (OLS). Analisa regresi linier berganda digunakan oleh peneliti apabila penelitian tersebut bermaksud meramalkan bagaimana keadaan (naik dan turunnya) variabel dependen, dan bila dua variabel independen sebagai faktor prediktornya dimanipulasi (Sugiyono 2008:277). Setelah semua angka-angka variabel penelitian diperoleh kemudian untuk mengetahui tingkat pengaruh variabel independen terhadap variabel dependen digunakan model regresi berganda.

4.8.1. Uji Asumsi Klasik

Sebelum model regresi linier berganda digunakan untuk melakukan pengujian hipotesis, maka dilakukan pengujian asumsi klasik. Uji asumsi klasik terpenuhi jika asumsi normalitas terlaksana, dan tidak terjadi autokorelasi, multikolinearitas dan heteroskedastisitas. Asumsi normalitas dianggap terpenuhi apabila data yang digunakan cukup besar (n > 30).

4.8.1.1. Uji Normalitas

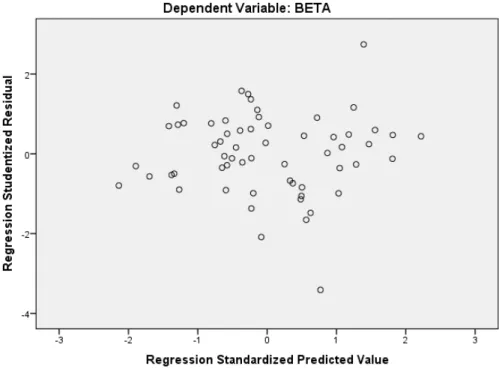

Syarat pertama untuk melakukan analisa regresi adalah normalitas, sebagaimana yang dinyatakan oleh Budi (2005:76). Uji normalitas dilakukan pada data variabel dependen yaitu beta saham. Menurut Ghozali (2011:160), uji normalitas berfungsi untuk mengetahui apakah dalam model regresi, variabel dependen dan independen saling mempunyai distribusi normal atau sebaliknya. Model regresi yang baik adalah terdistribusi normal atau mendekati normal. Pengujian normalitas ini dapat dilakukan melalui analisis grafik dan analisis statistik.

1) Analisis Grafik

Menurut Ghozali (2011:160) “Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal”.

2) Analisis Statistik

Untuk mendeteksi normalitas data dapat dilakukan pula melalui analisis statistik yang salah satunya dapat dilihat melalui Kolmogorov‐Smirnov test (K-S).

4.8.1.2. Uji Heteroskedastisitas

Heteroskedastisitas adalah varian residual yang tidak konstan pada regresi sehingga tingkat akurasi hasil penelitian menjadi kurang. Heteroskedastisitas muncul apabila kesalahan atau residual dari model yang diamati tidak memiliki varians yang konstan dari satu observasi ke observasi yang lain (Hanke & Reitsch, 1998:259 dalam Kuncoro 2007:96). Uji heteroskedastisitas ini bertujuan untuk menguji dalam model regresi terjadi ketidaksamaan variansi dari residual satu pengamatan ke pengamatan lainnya. Model regresi yang baik adalah yang homoskesdatisitas atau yang tidak heteroskedastisitas (Ghozali, 2011:139). Uji heteroskedastisitas dapat dilakukan dengan model analisa grafik (scatter plot model) atau dengan metode Glejser.

4.8.1.3. Uji Multikolinieritas

Multikolinearitas adalah adanya korelasi yang kuat antara variabel bebas satu terhadap variabel bebas lainnya dalam analisis regresi. Menurut Ghozali (2011:105), uji multikolinieritas bertujuan untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Apabila dalam analisis terdeteksi multikolinieritas, maka angka estimasi koefisien regresi yang didapat akan mempunyai nilai yang tidak sesuai dengan substansi, sehingga dapat menyesatkan interpretasi. Selain itu, nilai standar error setiap koefisien regresi dapat menjadi tidak terhingga. Dua parameter yang paling umum digunakan untuk mendeteksi multikolinieritas adalah nilai Tolerance dan nilai VIF (Variance Inflation Factor). Suatu regresi dikategorikan terdeteksi multikolinearitas apabila

nilai VIF dan Tolerance menjauhi satu. Menurut Nachrowi dan Usman

(2006:102), ”Multikolinearitas dianggap ada jika nilai VIF lebih dari 5”.

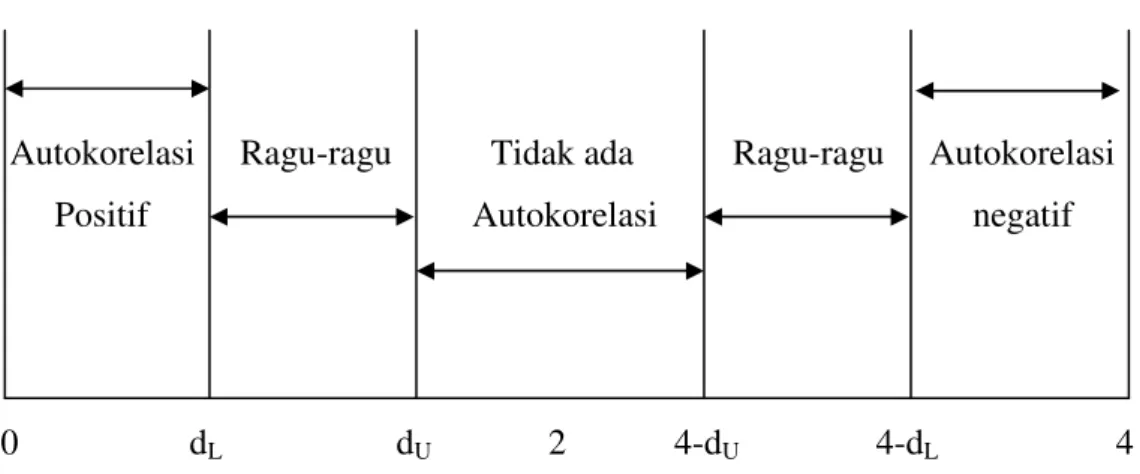

4.8.1.4. Uji Autokorelasi

Autokorelasi adalah keadaan di mana terdapat trend di dalam variabel yang diteliti sehingga mengakibatkan residual bebas juga mengandung trend. Menurut Ghozali (2011:110) uji autokorelasi bertujuan untuk mengetahui apakah dalam model regresi linier terdapat korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya (t-1). Autokorelasi terjadi karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain (Hanke & Reitsch, 1998:360 dalam Kuncoro, 2007:90). Autokorelasi pada sebagian besar kasus ditemukan pada regresi yang datanya adalah berdasar waktu berkala (time

series) seperti data harian, bulanan, tahunan dan seterusnya, sehingga ciri khusus uji ini adalah waktu (Santoso, 2012:241). Untuk mengetahui adanya autokorelasi, maka dilakukan pengujian yang salah satunya bisa dilakukan dengan metode Durbin-Watson (D-W).

Autokorelasi Ragu-ragu Tidak ada Ragu-ragu Autokorelasi Positif Autokorelasi negatif

0 dL dU 2 4-dU 4-dL 4

Gambar 4.1 Statistik Durbin-Watson (Widarjono, 2007:160)

Keputusan untuk menetapkan ada atau tidaknya autokorelasi dapat ditentukan dengan langkah-langkah sebagai berikut:

a) Bila nilai D-W lebih besar daripada batas atas (upper bound, U), maka koefisien autokorelasi sama dengan nol. Artinya tidak terjadi autokorelasi positif.

b) Bila nilai D-W lebih besar dari nilai dL, namun lebih kecil dari nilai dU, maka hasil korelasi tidak dapat disimpulkan.

c) Bila nilai D-W lebih besar dari nilai 4-dU, namun lebih kecil dari nilai 4-dL, maka hasil korelasi tidak dapat disimpulkan.

d) Bila nilai D-W lebih rendah daripada batas bawah (lower bound, U), maka koefisien autokorelasi lebih besar dari nol. Artinya terjadi autokorelasi positif.

Penentuan ada tidaknya autokorelasi secara lengkap dapat dilihat dalam ringkasan tabel sebagai berikut:

Tabel 4.4 Uji Statistik Autokorelasi Durbin-Watson Nilai Statistik, dW Kesimpulan Autokorelasi

0< dW < dL

dL ≤ dW≤ du

du≤ dW≤ 4- du

4- du≤ dW≤4- dL

4- dL ≤ dW≤ 4

Ada autokorelasi positif Tidak dapat disimpulkan

Tidak ada autokorelasi positif/negatif Tidak dapat disimpulkan

Ada autokorelasi negatif Sumber: Widarjono, 2007:160

Namun demikian, menurut Santoso (2012), secara umum pengambilan keputusan ada atau tidaknya autokorelasi dapat dilakukan berdasarkan langkah-langkah sebagai berikut:

a) Bila nilai D-W di bawah -2 berarti ada autokorelasi positif.

b) Bila nilai D-W di antara - 2 sampai + 2, berarti tidak ada autokorelasi. c) Bila nilai D-W di atas + 2 berarti ada autokorelasi negatif.

4.8.2. Analisa Regresi Linier Berganda

Untuk menganalisa pengaruh variabel independen terhadap variabel dependen dapat dilakukan dengan model analisis regresi linear berganda. Analisis regresi ini dimaksudkan untuk mengetahui ada tidaknya pengaruh variabel independen (faktor fundamental) terhadap variabel dependen (beta saham), apakah pengaruhnya signifikan atau sebaliknya dengan melakukan pengujian hipotesis yaitu uji F dan uji t.

Syarat sebuah analisis regresi linier dapat digunakan adalah dengan terpenuhinya uji asumsi klasik, sehingga model regresi yang digunakan memenuhi kaidah berikut:

Y = α + β,X,+ β.X.+ β/X/+ e

Dimana:

Y = Variabel terikat (beta saham)

α = Intercept (perkiraan besarnya rata-rata Y ketika kenaikan nilai X = 0)

β = Slope (perkiraan besarnya perubahan nilai variabel Y bila nilai variabel X berubah satu unit pengukuran)

X = Masing-masing variabel bebas (faktor fundamental)

e = Nilai kesalahan (error) yaitu selisih antara nilai Y individual yang teramati dengan nilai Y sesungguhnya pada titik X tertentu

4.8.3. Uji Hipotesis

Uji hipotesis digunakan untuk mengetahui secara statistik apakah terdapat pengaruh yang siginifikan antara variabel bebas (yang mempengaruhi) dengan variabel terikat (yang dipengaruhi). Pengujian hipotesis dalam penelitian ini menggunakan uji koefisien determinasi, uji signifikasi simultan (uji F-statistik atau uji ANOVA) dan uji signifikansi parameter individual (uji t-statistik).

4.8.2.1. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi merupakan suatu ukuran yang penting dalam regresi, karena dapat menginformasikan baik atau buruknya model regresi yang

terestimasi, atau dengan kata lain angka tersebut dapat mengukur seberapa dekat garis regresi yang terestimasi dengan data sesungguhnya. Nilai koefisien determinasi (R2) ini mengukur seberapa besar variansi dari variabel terikat Y dapat diterangkan oleh variabel bebas X (Ghozali, 2011:97). Bila nilai koefisien determinasi adalah 0 (R2 = 0), artinya variasi dari Y tidak dapat diterangkan oleh X sama sekali. Sementara bila R2 = 1, artinya variasi dari Y secara keseluruhan dapat diterangkan oleh X. Dengan kata lain bila R2 = 1, maka semua titik pengamatan berada tepat pada garis regresi.

4.8.2.2. Uji F - Statistik

Pengujian koefisien regresi secara simultan dilakukan dengan uji F. Uji F atau dikenal sebagai uji ANOVA, digunakan untuk mengetahui apakah variabel independen yang dimasukkan ke dalam model secara bersama-sama berpengaruh terhadap variabel dependen (Ghozali, 2011:98).

Secara umum tahap-tahap pengujian hipotesis uji F dituliskan dalam urutan sebagai berikut:

1) Menentukan hipotesis nol (Ho) dan hipotesis alternatif (Ha)

Ho: Tidak terdapat pengaruh yang signifikan secara bersama-sama (simultan) dari variabel independen terhadap dependen.

Jika Ho : b1 = b2 = b3 = 0

Artinya variabel independen X1, X2 dan Xn secara bersama-sama tidak berpengaruh terhadap variabel dependen Y.

Ha: Terdapat pengaruh yang signifikan secara bersama-sama (simultan) dari variabel variabel independen terhadap dependen.

Jika Ha : b1 ≠ b2 ≠ b3 ≠ 0

Artinya variabel independen X1 dan X2 secara bersama-sama berpengaruh terhadap variabel dependen Y.

2) Menentukan tingkat signifikansi (α) menggunakan nilai 0,05. Nilai

probabilitas ditentukan dengan aturan sebagai berikut:

Jika nilai probabilitas > 0,05 maka Ho diterima, artinya model regresi tidak layak digunakan untuk memprediksi variabel dependen.

Jika nilai probabilitas < 0,05 maka Ho ditolak, artinya model regresi dapat digunakan untuk memprediksi variabel dependen.

3) Pengambilan keputusan dilakukan dengan melihat hasil F hitung, kemudian membandingkannya dengan F tabel:

Jika F-hitung < F-tabel, maka Ho diterima, artinya variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

Jika F-hitung > F-tabel, maka Ho ditolak, artinya variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

Gambar 4.1 Daerah Penerimaan dan Penolakan Ho pada Uji-F (Hasan, 2008)

Daerah Penerimaan Ho

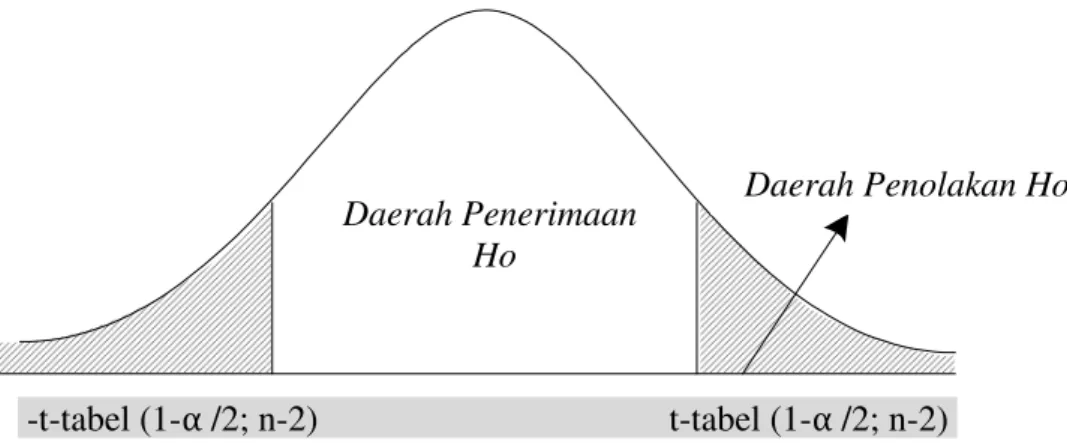

4.8.2.3. Uji t - Statistik

Uji t-statistik atau dikenal dengan uji t-parsial, pada dasarnya bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara parsial (individual) dalam menerangkan variansi variabel dependen (Ghozali, 2011:98). Uji t dikembangkan pertama kali oleh William S. Goossett dari Irlandia yang dipublikasikan pada tahun 1982. Pengujian ini dilakukan berdasarkan perbandingan nilai masing-masing koefisien regresi dengan nilai kritis pada tingkat signifikansi tertentu misalnya 5% atau 10% dengan derajat kebebasan df = n-k-1, di mana n adalah jumlah observasi dan k jumlah variabel.

Secara umum tahap-tahap pengujian hipotesis uji-t dituliskan dalam urutan langkah berikut:

1) Menentukan hipotesis nol (Ho) dan hipotesis alternatif (Ha)

Untuk menentukan hipotesis nol (Ho) dan hipotesis alternatif (Ha) dilakukan dengan pemodelan sebagai berikut:

Ho : Tidak terdapat pengaruh yang signifikan dari variabel independen secara parsial terhadap variabel dependen.

Ha : Terdapat pengaruh yang signifikan dari variabel independen secara parsial terhadap variabel dependen.

2) Menentukan tingkat signifikansi (α) menggunakan nilai 0,05. Nilai

probabilitas ditentukan dengan aturan sebagai berikut:

Apabila nilai Sig. < 0,05, maka maka Ho diterima, variabel independen tidak berpengaruh secara signifikan terhadap variabel dependen.

Apabila nilai Sig. > 0,05, maka maka Ho ditolak, variabel independen berpengaruh secara signifikan terhadap variabel dependen.

3) Pengambilan keputusan dilakukan dengan membandingkan antara t-hitung dan t-tabel, namun dasar pengambilan uji t parsial dalam analisis regresi bisa dilakukan dengan dua cara berikut:

Apabila t-hitung < t-tabel, maka maka Ho diterima, variabel independen tidak berpengaruh terhadap variabel dependen.

Apabila t-hitung > t-tabel, maka Ho ditolak, variabel independen berpengaruh terhadap variabel dependen.

Jangan Tolak Ho

95%

Tolak Ho

1,96

-1,96

Gambar 4.2 Daerah Penerimaan dan Penolakan Ho pada Uji-t (Sugiyono, 2008:251)

-t-tabel (1-α /2; n-2) t-tabel (1-α /2; n-2)

Daerah Penolakan Ho Daerah Penerimaan