ANALISIS PENGARUH

PROFITABILITAS, LIKUIDITAS

DAN STRUKTUR AKTIVA

TERHADAP STRUKTUR MODAL

PADA SEKTOR PARIWISATA DAN

PERHOTELAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

PERIODE TAHUN 2010-2014

Nama : Rizki Anggraeni Faradila

NPM : 16212547

Jurusan : Manajemen

Latar Belakang

•

Perkembangan ekonomi di pasar global semakin pesat, menimbulkan

ketatnya persaingan di berbagai bidang usaha. Salah satunya sektor jasa di

Indonesia yang tumbuh dengan cepat. Sektor jasa yang menjadi andalan di

Indonesia diantaranya adalah sektor pariwisata dan perhotelan, kedua

industri ini selalu erat kaitannya satu sama lain. Indonesia memiliki lahan

yang sangat luas dan memiliki beraneka ragam destinasi wisata di setiap

daerahnya.

•

Pembangunan tempat wisata selalu identik dengan pertumbuhan

hotel-hotel di sekitarnya untuk menarik wisatawan domestik maupun

mancanegara untuk berkunjung. Wisatawan yang berasal dari luar daerah,

luar kota maupun luar negeri pasti membutuhkan tempat hunian sementara

untuk beristirahat. Agar pengunjung dapat merasa nyaman di tempat wisata

tersebut maka pihak hotel melengkapi pula dengan fasilitas sesuai dengan

keinginan dan biaya yang dimiliki oleh pengunjung.

Latar Belakang

Statistik Kunjungan Wisatawan ke Indonesia Tahun 2010- 2014

Tahun Wisatawan Nusantara Wisatawan Mancanegara Jumlah Wisatawan 2010 46.585.657 7.002.944 53.588.601 2011 60.342.947 7.649.731 67.992.678 2012 63.677.383 8.044.462 71.721.845 2013 79.342.459 8.802.129 88.144.588 2014 83.733.330 9.435.411 93.168.741

Tingkat Penghunian Kamar Hotel Rata-rata perhari Tahun 2010- 2014

Tahun

Tamu Perhari Jumlah Tamu Perhari Wisatawan Nusantara Wisatawan Mancanegara 2010 94.643 7.561 102.204 2011 100.105 6.940 107.045 2012 105.952 6.873 112.825 2013 110.203 7.244 117.447 2014 116.400 13.657 130.057

Rumusan Masalah & Batasan Masalah

Rumusan masalah dalam penelitian ini adalah:

1. Apakah profitabilitas berpengaruh terhadap struktur modal? 2. Apakah likuiditas berpengaruh terhadap struktur modal?

3. Apakah struktur aktiva berpengaruh terhadap struktur modal?

4. Apakah profitabilitas, likuiditas, struktur aktiva secara bersama-sama berpengaruh terhadap struktur modal?

Batasan masalah dalam penelitian ini adalah:

Dalam penelitian ini, penulis membatasi masalah yaitu hanya mengenai variabel profitabilitas, likuiditas, struktur aktiva terhadap struktur modal sektor pariwisata dan perhotelan yang terdaftar di Bursa Efek Indonesia. Batasan ini dibuat agar masalah yang diteliti dalam penelitian ini tidak terlalu luas. Adapun jumlah sampel yang dipilih sebanyak 10 perusahaan yang tergabung dalam sektor pariwisata dan perhotelan. Sektor pariwisata dan perhotelan ini merupakan perusahaan jasa sektor perdagangan jasa dan investasi terdaftar di Bursa Efek Indonesia. Sampel dipilih menggunakan metode purposive sampling yaitu perusahaan secara konsisten masih terdaftar di Bursa Efek Indonesia selama kurun waktu 2010-2014. Pengambilan data penelitian ini dilakukan di bulan April 2016.

Tujuan penelitian

Adapun tujuan penelitian ini adalah:

1.

Untuk menguji dan menganalisis pengaruh antara profitabilitas terhadap

struktur modal.

2.

Untuk menguji dan menganalisis pengaruh antara likuiditas terhadap struktur

modal.

3.

Untuk menguji dan menganalisis pengaruh antara struktur aktiva terhadap

struktur modal.

4.

Untuk menguji dan menganalisis pengaruh antara profitabilitas, likuiditas,

struktur aktiva secara bersama-sama berpengaruh terhadap struktur modal.

Perusahaan Pariwisata Dan Perhotelan

No.

Kode

Perusahaan

1. BAYU PT. Bayu Buana Tbk.

2. BUVA PT. Bukit Uluwatu Villa Tbk.

3. GMCW PT. Grahamas Citrawisata Tbk.

4. ICON PT. Island Concepts Indonesia Tbk.

5 INPP PT. Indonesian Paradise Property Tbk.

6. JIHD PT. Jakarta International Hotel & Development Tbk.

7. KPIG PT. Mnc Land Tbk.

8. PDES PT. Destinasi Tirta NusantaraTbk.

9. PJAA PT. Pembangunan Jaya Ancol Tbk.

Analisis dan Pembahasan

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation STRUKTUR MODAL 50 .0662 .8183 .420002 .1640122 PROFITABILITAS 50 .0149 .6335 .169451 .1439787 LIKUIDITAS 50 .6169 9.0327 1.806144 1.2576079 STRUKTUR AKTIVA 50 .0225 13.6533 1.644560 3.0562984 Valid N (listwise) 50

Nilai minimum dari struktur modal adalah 0.0662 dimiliki oleh PT. Mnc Land Tbk. (KPIG) pada tahun 2010, sedangkan nilai maksimum dari struktur modal adalah 0.8183 dimiliki oleh PT. Island Concepts Indonesia Tbk (ICON) pada tahun 2011.

Nilai minimum dari profitabilitas adalah 0.0149 dimiliki oleh PT. Island Concepts Indonesia Tbk (ICON) pada tahun 2011, sedangkan nilai maksimum dari profitabilitas adalah 0.6335 dimiliki oleh PT. Mnc Land Tbk. (KPIG) pada tahun 2010.

Nilai minimum dari likuiditas adalah 0.6169 dimiliki oleh PT. Grahamas Citrawisata Tbk (GMCW) pada tahun 2010, sedangkan nilai maksimum dari likuiditas adalah 9.0327 dimiliki PT Mnc Land Tbk. (KPIG) pada tahun 2010.

Nilai minimum dari struktur aktiva adalah 0.0225 dimiliki oleh dimiliki PT. Indonesia Paradise Property Tbk (INPP) pada tahun 2010, sedangkan nilai maksimum dari struktur aktiva adalah 13.6533 dimiliki oleh PT Bayu Buana Tbk. (BAYU) pada tahun 2011.

Analisis dan Pembahasan

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 50

Normal Parametersa,b Mean 0E-7 Std. Deviation .10384224

Most Extreme Differences

Absolute .121

Positive .120

Negative -.121

Kolmogorov-Smirnov Z .859

Asymp. Sig. (2-tailed) .452

a. Test distribution is Normal. b. Calculated from data.

Tabel tersebut menunjukkan bahwa nilai Kolmogorov – Smirnov sebesar 0.859 dan signifikansi pada 0.452. Karena nilai Asymp. Sig.(2-tailed) lebih besar dari 0.05, 0.452 > 0.05 maka dapat dinyatakan bahwa data residual terdistribusi secara normal.

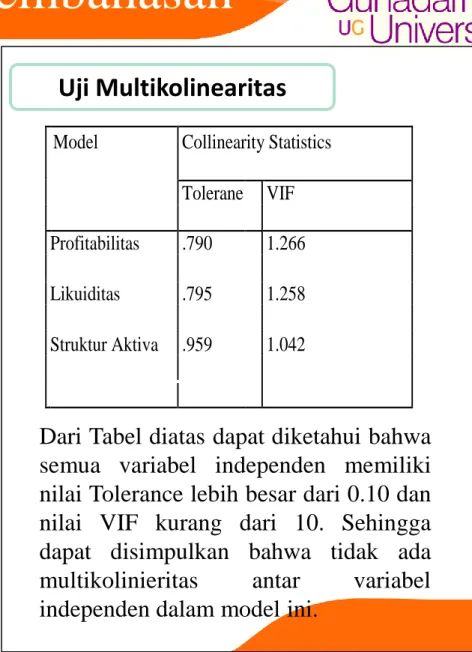

Model Collinearity Statistics

Tolerane VIF Profitabilitas .790 1.266 Likuiditas .795 1.258 Struktur Aktiva .959 1.042

Dari Tabel diatas dapat diketahui bahwa semua variabel independen memiliki nilai Tolerance lebih besar dari 0.10 dan nilai VIF kurang dari 10. Sehingga dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model ini.

Analisis dan Pembahasan

Berdasarkan pengujian yang telah dilakukan dengan metode glesjer diperoleh hasil

bahwa masing-masing variabel mempunyai nilai signifikan > 0,05. Dengan demikian

dapat disimpulkan bahwa semua variabel independen yaitu profitabilitas, likuiditas dan

struktur aktiva bebas dari uji heterokedastisitas.

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .086 .028 3.062 .004 PROFITABILITAS -.097 .107 -.146 -.907 .369 LIKUIDITAS .015 .012 .191 1.191 .240 STRUKTUR AKTIVA -.005 .005 -.162 -1.108 .274

a. Dependent Variable: RES2

Analisis dan Pembahasan

Analisis Regresi Linear Berganda

CoefficientsaModel Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .473 .031 15.254 .000 PROFITABILITAS .581 .113 .486 5.145 .000 LIKUIDITAS .069 .012 .525 5.553 .000 STRUKTUR AKTIVA .016 .005 .295 3.084 .003

a. Dependent Variable: STRUKTUR MODAL

Dengan melihat pada tabel diatas, didapat

persamaan regresinya adalah :

Y = 0.473 + 0.581X

1+ 0.069X

2+ 0.016X

3+ e

Keterangan

Y = Struktur Modal

X1 = Profitabilitas

X2 = Likuiditas

X3 = Struktur Aktiva

Analisis dan Pembahasan

Hasil pengujian secara simultan, dapat dilihat bahwa Fhitung > F tabel yaitu 22.917 > 2.81 dan nilai signifikansi < 0.05 yaitu 0.000 < 0.05. Maka dapat disimpulkan bahwa variabel independen yaitu profitabilitas, likuiditas dan struktur aktiva dalam penelitian ini secara bersama-sama (simultan) berpengaruh secara signifikan terhadap variabel dependen yaitu struktur modal.

Secara parsial variabel profitabilitas,

likuiditas

dan

struktur

aktiva

berpengaruh

positif

signifikan

terhadap

struktur

modal

karena

masing-masing variabel memiliki sig.

< 0,05 dan masing-masing variabel

memiliki thitung > 2.012.

Variabel Bebas t hitung Sig. t

PROFITABILITAS (X1) 5.145 .000 LIKUIDITAS (X2) 5.553 .000 STRUKTUR AKTIVA (X3) 3.084 .003

Uji Parsial ( Uji T)

FHitung

Sig.

Analisis dan Pembahasan

Dari hasil perhitungan dengan menggunakan software program SPSS versi 20

dapat diketahui bahwa nilai yang diperoleh pada koefisien determinasi (adjusted )

yang diperoleh adalah sebesar 0.573. Hal ini berarti didalam penelitian ini Struktur

Modal dapat dijelaskan oleh Profitabilitas, Likuiditas dan Struktur Aktiva sebesar

57,3% sedangkan sisanya yaitu 42,7% dijelaskan oleh variabel lain yang tidak

diteliti dalam penelitian ini seperti Stabilitas penjualan, Leverage operasi, Tingkat

Pertumbuhan, Pajak, Kendali, Sikap manajemen, Sikap pemberi pinjaman dan

lembaga pemeringkat, Kondisi pasar dan Kondisi internal perusahaan.

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate 1 .774a .599 .573 .1071749 a. Predictors: (Constant), STRUKTUR AKTIVA, LIKUIDITAS,

PROFITABILITAS

Kesimpulan

1.

Profitabilitas memiliki pengaruh positif signifikan terhadap struktur modal

perusahaan sektor pariwisata dan perhotelan yang terdaftar pada Bursa Efek

Indonesia pada periode 2010-2014.

2.

Likuiditas memiliki pengaruh positif signifikan terhadap struktur modal

perusahaan sektor pariwisata dan perhotelan yang terdaftar pada Bursa Efek

Indonesia pada periode 2010-2014.

3.

Struktur aktiva berpengaruh positif signifikan terhadap struktur modal perusahaan

sektor pariwisata dan perhotelan yang terdaftar pada Bursa Efek Indonesia pada

periode 2010-2014.

4.

Profitabilitas, likuiditas dan struktur aktiva secara bersama-sama berpengaruh

signifikan terhadap struktur modal perusahaan sektor pariwisata dan perhotelan

yang terdaftar pada Bursa Efek Indonesia pada periode 2010-2014.

Saran

Berdasarkan kesimpulan dan keterbatasan dalam penelitian ini, maka dapat diberikan saran sebagai berikut:

1. Bagi Perusahaan

Manajer harus tetap menjaga aset likuid untuk mendapatkan fleksibilitas keuangan perusahaan dalam pemenuhan kewajiban jangka pendek.

2. Bagi Investor

Investor hendaknya memperhatikan profitabilitas perusahaan, karena profitabilitas berpengaruh terhadap nilai perusahaan. perusahaan yang memiliki profitabilitas tinggi diharapkan dapat membayar devidennya sehingga kemakmuran pemegang saham tercapai. 3. Bagi Akademisi

Bagi peneliti dengan topik sejenis diharapkan melanjutkan penelitian ini dengan menambahkan variabel independen lain seperti Stabilitas penjualan, Leverage operasi, Tingkat Pertumbuhan, Pajak, Kendali, Sikap manajemen, Sikap pemberi pinjaman dan lembaga pemeringkat, Kondisi pasar dan Kondisi internal perusahaan.