BAB V

HASIL PENELITIAN

5.1 Statistik Deskriptif

Penelitian ini menggunakan perusahaan yang terdaftar di Bursa Efek Indonesia, baik perusahaan dibidang keuangan maupun bidang non-keuangan sebagai sampel

penelitian. Berdasarkan kriteria sampel dan prosedur penyampelan yang telah

dilakukan dan dijelaskan pada Bab IV, jumlah sampel penelitian yang diperoleh tahun 2006-2008 masing-masing 52, 69, dan 45 perusahaan. Total dari tiga tahun

pengamatan diperoleh sampel penelitian sebanyak 166 pengamatan. Dari 166 pengamatan, 7 pengamatan dikeluarkan dari sampel karena memiliki nilai kinerja pasar yang ekstrem (ekuitas negatif) sehingga sampel yang tersisa sebanyak 159 pengamatan. Perusahaan yang menjadi sampel penelitian dapat dilihat pada Lampiran 2. Pada pengujian pertama diketahui bahwa model terkena gejala heteroskedasitas. Untuk mengobati gejala heteroskedasitas dapat ditempuh dengan cara

mentranformasikan data menjadi bentuk absolute dan kemudian bentuk absolute tersebut ditranformasikan lagi ke dalam bentuk Ln (Ghozali, 2001). 9 pengamatan dikeluarkan dari pengujian karena skor diversitas dewannya 0, dan ketika

ditransformasikan menjadi bentuk Ln hasilnya menjadi tak terhingga. Ketika data yang telah ditransformasikan ke dalam bentuk Ln diregresikan kembali gejala heteroskedastisitas dapat diobati namun model tidak lolos uji autokorelasi. Sehingga data diperbaiki dengan menggunakan metoda Theil Nagar (Gujarati, 2006).

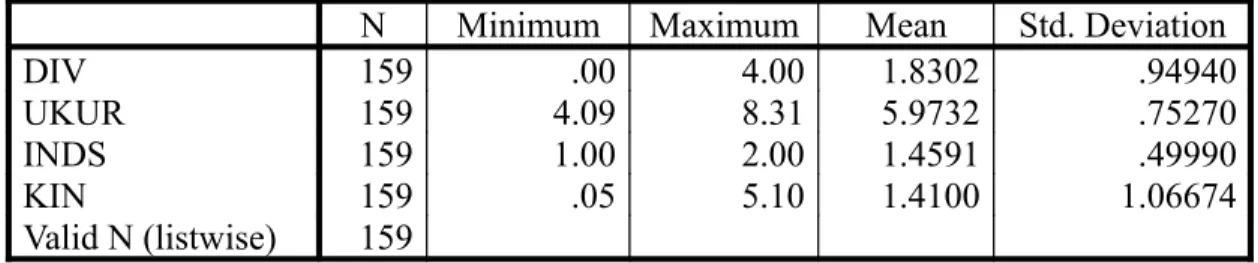

Data yang digunakan untuk perhitungan masing-masing variabel diperoleh dari laporan tahunan perusahaan untuk periode 2006 sampai 2008, dan Indonesian Capital Market Directory (ICMD). Hasil penghitungan diversitas dewan, ukuran perusahaan, jenis industri dan inerja pasar disajikan pada Lampiran 3. Statistik deskriptif diversitas dewan dan kinerja pasar disajikan pada Tabel 5.1 dibawah ini.

Tabel 5.1 Statistik Deskriptif Diversitas Dewan, Ukuran Perusahaan, Jenis Industri dan Kinerja Pasar

N Minimum Maximum Mean Std. Deviation

DIV 159 .00 4.00 1.8302 .94940

UKUR 159 4.09 8.31 5.9732 .75270

INDS 159 1.00 2.00 1.4591 .49990

KIN 159 .05 5.10 1.4100 1.06674

Valid N (listwise) 159 Sumber: data diolah

Tabel 5.1 menunjukkan nilai terendah, nilai tertinggi, mean, dan standar deviasi dari masing-masing variabel. Berdasarkan Tabel 5.1 dapat diketahui gambaran tentang distribusi data sebagai berikut:

1) Variabel diversitas dewan. Skor terendah untuk variabel diversitas dewan sebesar 0, dan skor tertinggi adalah 4. Mean (purata) sebesar 1,8302 dan deviasi standar sebesar 0,94940. Hal ini menunjukan bahwa secara rata-rata skor diversitas dewan rendah, yang berarti dari empat komponen penilaian diversitas dewan.kebanyakan perusahaan sampel memiliki skor 1,8302

2) Variabel ukuran perusahaan memiliki nilai terendah 4,09, atau total asset

sebesar Rp 12,302 milyar dan nilai tertinggi 8,31 atau sebesar Rp 204,174 trilyun, dengan rata-rata sebesar 5,9732 atau Rp 940,156 milyar dan deviasi standarnya sebesar 0,75270.

3) Variabel jenis industri memiliki nilai terendah 1 yang berarti perusahaan keuangan dan nilai 2 yang menunjukan perusahaan non-keuangan, memiliki mean sebesar 1,4591 dan deviasi standarnya sebesar 0.49990.

4) Variabel kinerja pasar perusahaan menunjukkan nilai terendah sebesar 0,05 dan tertinggi sebesar 5,10, dengan mean sebesar 1,4100 dengan deviasi standar sebesar 1,06674. Hal ini menunjukkan bahwa kinerja perusahaan yang menjadi sampel secara rata-rata dinilai lebih tinggi oleh pasar, karena nilai rata-rata kinerja pasar sampel lebih besar dari 1.

5.2 Uji Asumsi Klasik 5.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah model yang memiliki distribusi data normal atau mendekati normal (Ghozali, 2001). Uji normalitas data dilakukan dengan uji Kolmogorov-Smirnov. Residual berdistribusi normal, bila tingkat signifikansinya lebih besar dari 0,05. Hasil pengujian normalitas dapat dilihat pada Tabel 5.2.

Tabel 5.2 Hasil Uji Normalitas

Unstandardized Residual

N 150

Normal Parameters(a,b) Mean .0000000

Std. Deviation .82572384

Most Extreme Differences Absolute .087

Negative -.087

Kolmogorov-Smirnov Z 1.065

Asymp. Sig. (2-tailed) .207

Sumber: data diolah

Hasil pengujian menunjukan bahwa tingkat signifikansi residual sebesar 0,207 yang lebih besar dari 0,05 sehingga dapat disimpulkan bahwa model penelitian memiliki distribusi data normal.

5.2.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variansi dari residual satu pengamatan ke pengamatan yang lain. Pengujian Heteroskedastisitas pada penelitian ini dilakukan dengan menggunakan uji Glejser. Model dikatakan mengalami gejala heteroskedastisitas jika variabel bebas secara statistis signifikan berpengaruh pada absolut residual.

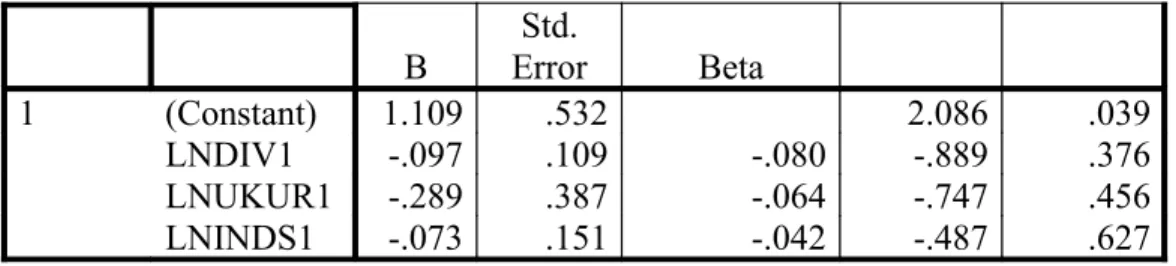

Pada saat dilakukan pengujian terhadap persamaan regresi ditemukan bahwa model terkena gejala heteroskedastisitas (Lampiran 4). Untuk mengobati gejala heteroskedasitas dilakukan dengan cara mentransformasi data ke dalam bentuk absolut dan kemudian ditransformasikan ke dalam bentuk Ln (Gozali, 2001). Pada Tabel 5.5 terlihat nilai signifikansi masing-masing variabel bebas dalam persamaan regresi di atas 0,05, hal ini berarti data bebas dari gejala heteroskedastisitas.

Tabel 5.3 Uji Glesjer

Model Unstandardized

Coefficients

Standardized Coefficients

B Std. Error Beta 1 (Constant) 1.109 .532 2.086 .039 LNDIV1 -.097 .109 -.080 -.889 .376 LNUKUR1 -.289 .387 -.064 -.747 .456 LNINDS1 -.073 .151 -.042 -.487 .627

Sumber: data diolah

5.2.3 Uji Autokorelasi

Hasil pengujian autokorelasi dapat dilihat pada Tabel 5.3. Nilai Durbin-Watson

(Dw Test) akan dibandingkan dengan nilai tabel dengan menggunakan derajat kepercayaan 5%. Bila dU < dw < (4-dU), maka tidak terjadi autokorelasi. Setelah dilakukan transformasi data ke dalam bentuk Ln, ternyata persamaan regresi terkena gejala autokorelasi (Lampiran 4). Untuk mengobati gejala autokorelasi digunakan metode Theil Nagar. Hasil uji autokorelasi menunjukkan nilai Dw Test yang diperoleh sebesar 1,881 berada di antara dU=1,774 dan (4-dU)=2,226, sehingga dapat disimpulkan tidak terjadi autokorelasi.

Tabel 5.4 Hasil Pengujian Autokorelasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .360(a) .130 .112 .83416 1.881

Sumber: data diolah

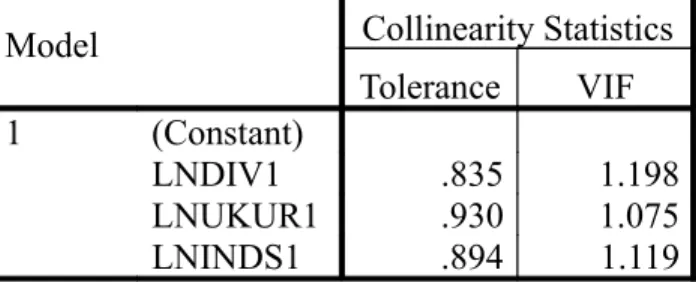

5.2.4 Uji Multikolinearitas

Uji Multikolinearitas melihat nilai tolerance atau variance inflation factor

(VIF). Jika tolerance lebih dari 10% atau VIF kurang dari 10 maka dikatakan tidak ada multikolinearitas. Berdasarkan hasil pengujian yang ditunjukkan pada Tabel 5.4, nilai tolerance variabel bebas tidak kurang dari 10% dan nilai VIF semuanya kurang dari 10 yang berarti tidak ada multikolinearitas antar variabel independen.

Tabel 5.5 Hasil Pengujian Moltikolienieritas

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

LNDIV1 .835 1.198

LNUKUR1 .930 1.075

LNINDS1 .894 1.119

Sumber: data diolah

5.3 Pengujian Hipotesis

Hipotesis penelitian ini seperti yang diungkapkan pada Bab IV adalah diversitas dewan berpengaruh terhadap kinerja pasar perusahaan. Pada pengujian pertama,

ditemukan bahwa model persamaan regresi terkena gejala heteroskedasitas. Menurut Ghozali, (2001) cara yang dapat digunakan untuk mengatasi gejala heteroskedasitas adalah dengan mentransformasikan data menjadi bentuk absolut kemudian ditransformasikan lagi menjadi bentuk Ln, setelah itu baru diregresikan. Setelah data ditransformasikan menjadi bentuk Ln ternyata model regresi terkena gejala autokorelasi, Menurut Gujarati (2006) gejala autokorelasi dapat diobati dengan metode Theil Nagar. Hasil pengujian pertama hipotesis, hasil pengujian kedua hipotesis dan hasil pengujian ketiga hipotesis penelitian disajikan pada Tabel 5.6, Tabel 5.7, Tabel 5.8 dan Tabel 5.9 sebagai berikut

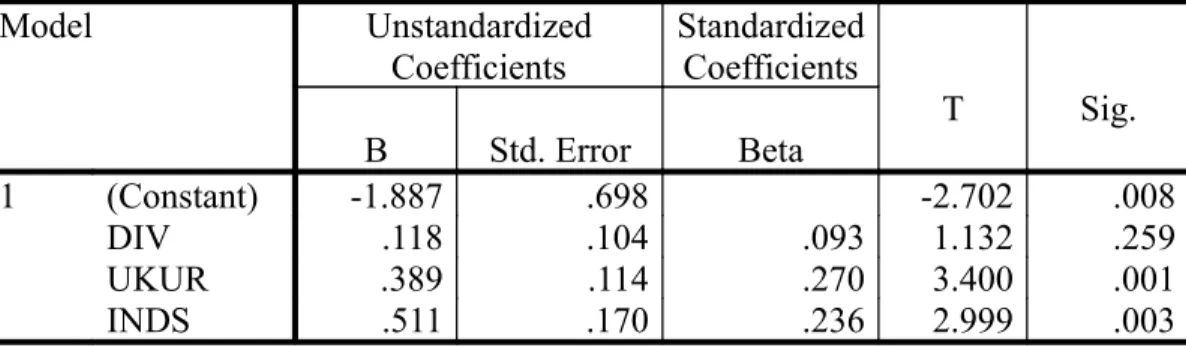

Tabel 5.6 Hasil Pengujian Pertama Hipotesis

Model Unstandardized

Coefficients Standardized Coefficients

T Sig. B Std. Error Beta 1 (Constant) -1.887 .698 -2.702 .008 DIV .118 .104 .093 1.132 .259 UKUR .389 .114 .270 3.400 .001 INDS .511 .170 .236 2.999 .003

Sumber: data diolah

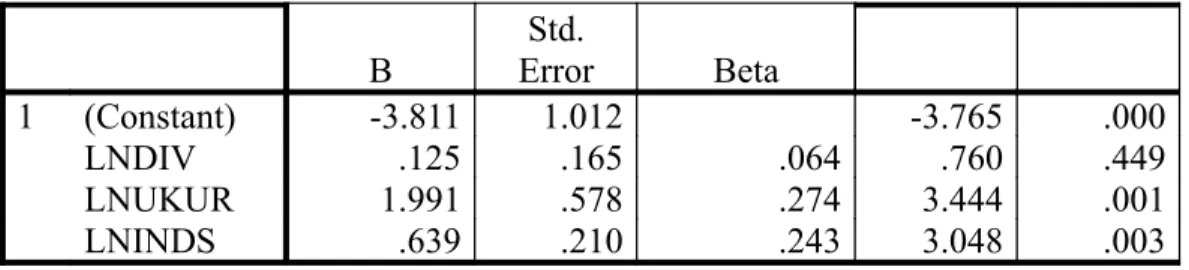

Tabel 5.7 Hasil Pengujian Kedua Hipotesis

Model Unstandardized

Coefficients

Standardized Coefficients

B Std. Error Beta 1 (Constant) -3.811 1.012 -3.765 .000 LNDIV .125 .165 .064 .760 .449 LNUKUR 1.991 .578 .274 3.444 .001 LNINDS .639 .210 .243 3.048 .003

Sumber: data diolah

Jika dibandingkan antara hasil pengujian pertama (Tabel 5.6) dengan pengujian kedua (Tabel 5.7) dan pengujian ketiga (Tabel 5.10) menunjukan bahwa transformasi data tidak memiliki pengaruh terhadap hasil pengujian hipotesis. Pada pengujian pertama ditemukan bahwa diversitas dewan tidak berpengaruh terhadap kinerja pasar, karena Pvalue sebesar 0.259 lebih besar dari α = 0,05. Sedangkan variabel kontrol yaitu ukuran dan jenis industri berpengaruh terhadap kinerja pasar secara statistis signifikan dengan Pvalue masing-masing 0,001 dan 0,003 (lebih kecil dari α = 0,05). Begitu juga pada pengujian kedua hipotesis ditemukan bahwa diversitas dewan tidak berpengaruh secara statistis signifikan terhadap kinerja pasar dengan Pvalue sebesar 0,449 lebih besar dari α = 0,05. Variabel kontrol berpengaruh secara statistis signifikan terhadap kinerja pasar dengan Pvalue masing masing 0,001 dan 0,003 (lebih kecil dari α = 0,05).

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .360(a) .130 .112 .83416 1.881

Sumber: data diolah

Penggunaan koefisien determinasi (R2) memiliki kelemahan yaitu bias terhadap jumlah variabel independen yang dimasukan ke dalam model. Setiap tambahan satu variabel independen akan meningkatkan nilai R2 tanpa memperdulikan apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Tidak seperti R2, nilai adjusted R2 dapat naik atau turun apabila satu variabel ditambahkan ke dalam model regresi (Ghozali, 2001).

Dari Tabel 5.8 diatas, diperoleh nilai adjusted R2 sebesar 0,112 ini berarti varian dari variabel bebas yaitu diversitas dewan, ukuran perusahaan, dan jenis industri mampu menjelaskan variabel terikat yaitu kinerja pasar sebesar 11,2%, sedangkan sisanya sebesar 88,8% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model.

Tabel 5.9 Uji Signifikansi Simultan (Uji Statistik F)

Model Sum of Squares Df Mean Square F Sig. 1 Regression 15.155 3 5.052 7.260 .000(a) Residual 101.591 146 .696 Total 116.746 149

Sumber: data diolah

Dari uji ANOVA atau F test diperoleh tingkat signifikansi 0,000, maka dapat disimpulkan bahwa model regresi dapat digunakan untuk memprediksi kinerja, atau

dengan kata lain diversitas, ukuran perusahaan dan jenis industri secara bersama-sama berpengaruh terhadap kinerja.

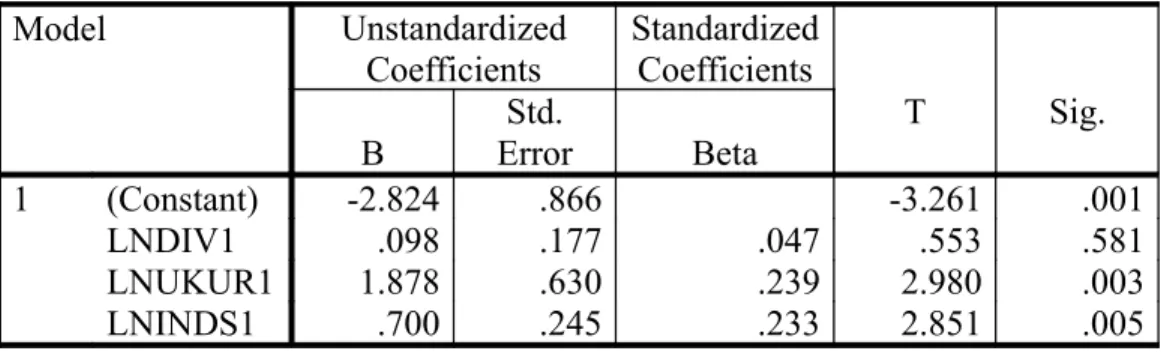

Tabel 5.10 Hasil Pengujian Ketiga Hipotesis

Model Unstandardized Coefficients Standardized Coefficients T Sig. B ErrorStd. Beta 1 (Constant) -2.824 .866 -3.261 .001 LNDIV1 .098 .177 .047 .553 .581 LNUKUR1 1.878 .630 .239 2.980 .003 LNINDS1 .700 .245 .233 2.851 .005

Sumber: data diolah

Pengaruh diversitas dewan pada kinerja pasar perusahaan dapat diketahui dengan melihat tingkat signifikansinya. Variabel bebas diversitas dewan memiliki nilai Pvalue lebih besar dari tingkat signifikansi 0,05 yaitu sebesar 0,581, sehingga hipotesis penelitian ditolak. Hasil ini menunjukkan bahwa variabel diversitas dewan tidak berpengaruh pada variabel nilai kinerja pasar. Hasil ini mendukung penelitian yang dilakukan oleh Randoy et al. (2006), Dobbin et al. (2009) dan Marimuthu dan Kolandaisamy, (2010). Sedangkan variabel ukuran perusahaan dan jenis industri ditemukan berpengaruh signifikan secara statistis dengan nilai Pvalue masing masing 0,003 dan 0,005 (lebih kecil dari α = 0.05).

Jika unit ukuran variabel bebas tidak sama, sebaiknya intepretasi persamaan regresi menggunakan standardized coefficients beta Keuntungan penggunaan

standardized coefficients beta adalah mampu mengeliminasi perbedaan unit ukuran variabel bebas. Namun demikian ada dua hal penting yang harus diperhatikan ketika

menggunakan standardized coefficient beta yaitu koefisien beta digunakan untuk melihat pentingnya masing-masing variabel bebas secara relatif, dan hanya dapat diintepretasikan dalam kontek variabel yang lain dalam persamaan regresi (Ghozali, 2001). Dari hasil pengujian regresi berganda di atas, dapat disusun persamaan regresinya dengan menggunakan standardized coefficients beta sebagai berikut : KIN = 0,047DIV + 0,239UKUR + 0,233INDS + e. Dimana dari ketiga variabel yang digunakan dalam penelitian, variabel ukuran yang paling besar pengaruhnya terhadap kinerja pasar perusahaan dibandingkan variabel yang lain.