ANALISIS TINGKAT KESEHATAN FINANSIAL BANK

DENGAN MENGGUNAKAN METODE CAMEL

Studi Kasus pada PT. Bank Lippo dan PT. Bank Niaga Periode 2005-2007SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh: Robin Susanto NIM: 061334025

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

i

ANALISIS TINGKAT KESEHATAN FINANSIAL BANK

DENGAN MENGGUNAKAN METODE CAMEL

Studi Kasus pada PT. Bank Lippo dan PT. Bank Niaga Periode 2005-2007SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh: Robin Susanto NIM: 061334025

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

ii

iii

iv

PERSEMBAHAN

Kupersembahkan karyaku ini kepada:

Tuhan Yang Maha Esa yang selalu

membimbing, menerangi setiap

langkahku, dan pegangan hidupku

Papa dan Mama tercinta

Kakak dan Adikku tercinta

Keluarga besarku tercinta

Sahabat-sahabatku terkasih

Dosen-dosen Sadhar

v

MOTTO

Berusahalah untuk tidak menjadi manusia yang

berhasil tapi berusahalah menjadi

manusia yang berguna.

Einstein

Ada dua cara untuk menebarkan cahaya terang:

Jadilah nyala lilin atau

cermin yang menerima sinarnya.

Edith Wharton

Jika aku dapat meminta agar hidupku sempurna,

itu merupakan godaan menggiurkan-namun

aku akan terpaksa menolak, karena dengan

begitu aku tidak dapat lagi menarik

pelajaran dari kehidupan.

vi

PERNYATAAN KEASLIAN KARYA

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: “Analisis Tingkat Kesehatan Finansial Bank Dengan Menggunakan Metode CAMEL” dan dimajukan untuk di uji pada tanggal 17 Januari 2011 adalah hasil karya saya.

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 17 Januari 2011 Penulis

Robin Susanto

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Robin Susanto

Nomor Mahasiswa : 061334025

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS TINGKAT KESEHATAN FINANSIAL BANK DENGAN MENGGUNAKAN METODE CAMEL

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 17 Januari 2011 Yang menyatakan

viii

ABSTRAK

ANALISIS TINGKAT KESEHATAN FINANSIAL BANK DENGAN MENGGUNAKAN METODE CAMEL

Studi Kasus pada PT. Bank Lippo dan PT. Bank Niaga Periode 2005-2007 Robin Susanto

061334025

Universitas Sanata Dharma Yogyakarta

2011

Tujuan penelitian ini adalah untuk menyediakan bukti tentang tingkat kesehatan finansial PT. Bank Lippo dan PT. Bank Niaga tahun 2005-2007. Peneliti tertarik menganalisis tingkat kesehatan finansial kedua bank bermula dari penggabungan PT. Bank Lippo dan PT. Bank Niaga menjadi PT. Bank CIMB Niaga yang berpengaruh terhadap tingkat kepercayaan masyarakat.

Penelitian ini adalah studi kasus. Data dikumpulkan dengan teknik dokumentasi yaitu data sekunder berupa laporan keuangan yang dipublikasikan melalui website Bank Indonesia. Data dianalisis dengan menggunakan metode CAMEL.

ix

ABSTRACT

AN ANALYSIS OF FINANCIAL HEALTH LEVEL USING CAMEL METHOD

Study Case at Lippo Bank and Niaga Bank Period 2005-2007 Robin Susanto

061334025

Sanata Dharma University Yogyakarta

2011

The purpose of this research was to providing evidence about the financial health level of Lippo Bank and Niaga Bank in 2005-2007. Researcher’s interest to analysis financial health level of the both bank start from merger between Lippo Bank and Niaga Bank to be CIMB Niaga Bank which influence on society’s trust level.

This research was study case. The data collected with documentation technique used is which is secondary data in the form of financial statement published by Bank Indonesia’s website. The data was analysied by using CAMEL method.

The result from this research based on the available data showed that Lippo Bank and Niaga Bank was able to maintain its health by achieving “Healthy” predicate in 2005, 2006, and 2007. That predicate was achieved because Lippo Bank in 2005 and 2007 got 1 Composite Level (PK-1), st

x

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yang Maha Esa yang telah memberikan berkat, mujizat, dan penyertaan-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Akuntansi. Penulis menyadari bahwa proses penyusunan skripsi ini mendapatkan bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Romo Dr. Ir. Paulus Wiryono Priyatamtama, S. J selaku Rektor Universitas Sanata Dharma, Yogyakarta.

2. Bapak Drs. T. Sarkim, M.Ed., Ph.D., selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta.

3. Bapak Yohanes Harsoyo, S.Pd., M.Si., selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta.

4. Bapak Laurentius Saptono, S.Pd., M.Si., selaku Ketua Program Studi Pendidikan Akuntansi, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta.

xi

6. Bapak Ignatius Bondan Suratno, S.Pd., M.Si., selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan bimbingan, memberikan masukan serta pengarahan kepada penulis untuk kesempurnaan skripsi ini. 7. Bapak Drs. F.X. Muhadi, M.Pd., selaku Dosen Penguji yang telah banyak

memberikan kritik dan saran untuk kesempurnaan skripsi ini.

8. Ibu Benedecta Indah Nugraheni, S.Pd., S.I.P., M.Pd., selaku Dosen Penguji yang telah banyak memberikan kritik dan saran untuk kesempurnaan skripsi ini.

9. Segenap dosen dan seluruh staf pengajar Program Studi Pendidikan Akuntansi yang telah memberikan tambahan pengetahuan dalam proses perkuliahan. 10.Tenaga administrasi Program Studi Pendidikan Akuntansi yang telah

membantu kelancaran proses belajar selama ini.

11.Orang tua dan keluarga besarku di Jambi yang telah memberikan dukungan doa, cinta, kasih sayang, dan semangat sehingga penulisan skripsi ini dapat terselesaikan.

12.Sahabatku Wandy Wijaya (Jakarta), Jasharmin (Jakarta), Magdalena (Jambi), Frans (Jambi), Freddy (Bandung), Erlina (Jambi), Suhendar (Lampung) dan Sefvi (Solo).

13.Teman-teman seperjuangan dalam mata kuliah Seminar Penelitian yaitu Mbak Hilaria, Ko Robert, Ardhi Gede, Ardhi Kecil, Agil, Priska, dan Dhian yang telah memberi masukan dalam penyusunan proposal skripsi.

xii

15.Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan dukungan, bimbingan, bantuan, serta motivasi kepada penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Penulis mengharapkan kritik dan saran untuk kesempurnaan skripsi ini. Semoga skripsi ini berguna bagi semua pihak yang membutuhkan.

Yogyakarta, Januari 2011 Penulis

xiii

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

ABSTRACT... ix

KATA PENGANTAR ... x

DAFTAR ISI... xiii

DAFTAR TABEL... xvii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Batasan Masalah ... 5

C. Rumusan Masalah ... 7

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 7

xiv BAB II KAJIAN PUSTAKA

A. Bank ... 10

1. Pengertian Bank ... 10

2. Fungsi Bank... 12

3. Penggolongan Bank... 15

4. Penggabungan Usaha Bank ... 19

5. Laporan Keuangan Bank ... 21

a. Pengertian Laporan Keuangan Bank... 21

b. Komponen Laporan Keuangan Bank ... 21

c. Jenis Laporan Keuangan Bank... 24

B. Tingkat Kesehatan Finansial Bank... 26

C. Metode CAMELS ... 27

1. Faktor Permodalan (Capital)... 28

2. Faktor Kualitas Aset (Asset Quality)... 28

3. Faktor Manajemen (Management)... 30

4. Faktor Rentabilitas (Earnings)... 30

5. Faktor Likuiditas (Liquidity) ... 31

6. Faktor Sensitivitas Terhadap Risiko Pasar (Sensitivity to Market Risk) ... 32

D. Unsur Judgement... 32

E. Action Plan... 33

xv BAB III METODE PENELITIAN

A. Jenis Penelitian... 37

B. Tempat dan Waktu Penelitian ... 37

C. Subjek dan Objek Penelitian ... 37

D. Populasi dan Sampel Penelitian ... 38

E. Data yang Diperlukan ... 38

F. Teknik Pengumpulan Data... 39

G. Teknik Analisis Data... 39

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data Penelitian... 61

B. Analisis Data ... 61

1. Perhitungan Komponen CAMEL dan Penentuan Peringkat Komponen ... 61

a. Permodalan (Capital) ... 61

b. Kualitas Aset (Asset Quality) ... 74

c. Manajemen (Management) ... 81

d. Rentabilitas (Earnings) ... 85

e. Likuiditas (Liquidity)... 94

2. Penentuan Peringkat Faktor dan Peringkat Komposit... 101

C. Pembahasan... 110

1. Peringkat Komposit Tahun 2005 ... 110

2. Peringkat Komposit Tahun 2006 ... 118

xvi BAB V PENUTUP

A. Kesimpulan ... 135

B. Keterbatasan Penelitian... 138

C. Saran... 139

DAFTAR PUSTAKA ... 140

xvii

DAFTAR TABEL

Tabel III.1 Peringkat Komponen Permodalan (Capital)... 49

Tabel III.2 Peringkat Komponen Kualitas Aset (Asset Quality)... 50

Tabel III.3 Peringkat Komponen Manajemen (Management) ... 51

Tabel III.4 Peringkat Komponen Rentabilitas (Earnings) ... 52

Tabel III.5 Peringkat Komponen Likuiditas (Liquidity) ... 53

Tabel III.6 Peringkat Faktor Permodalan (Capital) ... 54

Tabel III.7 Peringkat Faktor Kualitas Aset (Asset Quality) ... 55

Tabel III.8 Peringkat Faktor Manajemen (Management) ... 56

Tabel III.9 Peringkat Faktor Rentabilitas (Earnings) ... 57

Tabel III.10 Peringkat Faktor Likuiditas (Liquidity)... 57

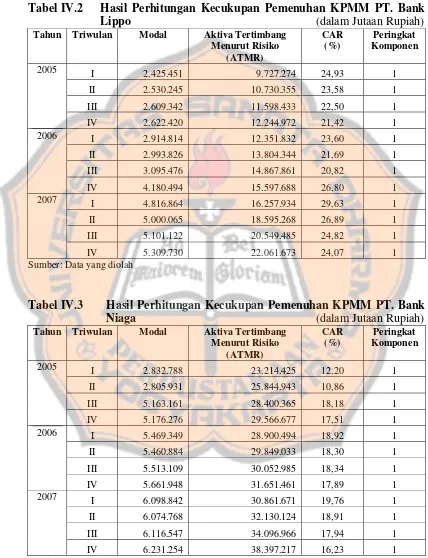

Tabel IV.1 Kriteria Penetapan Peringkat Kecukupan Pemenuhan KPMM 62 Tabel IV.2 Hasil Perhitungan Kecukupan Pemenuhan KPMM PT. Bank Lippo ... 63

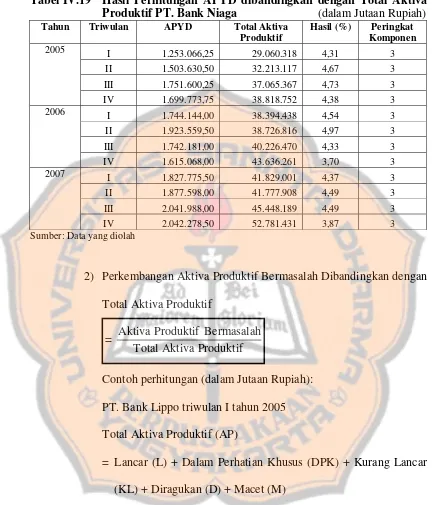

Tabel IV.3 Hasil Perhitungan Kecukupan Pemenuhan KPMM PT. Bank Niaga ... 63

Tabel IV.4 Kriteria Penetapan Peringkat Komposisi Permodalan ... 64

Tabel IV.5 Hasil Komposisi Permodalan PT. Bank Lippo ... 65

Tabel IV.6 Hasil Komposisi Permodalan PT. Bank Niaga ... 66

xviii

Tabel IV.8 Hasil Perhitungan Persentase Pertumbuhan Modal PT. Bank Lippo ... 68 Tabel IV.9 Hasil Perhitungan Persentase Pertumbuhan Modal PT. Bank

Niaga ... 69 Tabel IV.10 Hasil Perhitungan Persentase Pertumbuhan ATMR PT. Bank

Lippo ... 69 Tabel IV.11 Hasil Perhitungan Persentase Pertumbuhan ATMR PT. Bank

Niaga ... 70 Tabel IV.12 Hasil Perhitungan Trend KPMM PT. Bank Lippo ... 70 Tabel IV.13 Hasil Perhitungan Trend KPMM PT. Bank Niaga ... 71 Tabel IV.14 Kriteria Penetapan Peringkat APYD dibandingkan dengan

Modal Bank... 72 Tabel IV.15 Hasil Perhitungan APYD dibandingkan dengan Modal Bank

PT. Bank Lippo ... 73 Tabel IV.16 Hasil Perhitungan APYD dibandingkan dengan Modal Bank

PT. Bank Niaga ... 73 Tabel IV.17 Kriteria Penetapan Peringkat APYD dibandingkan dengan

Total Aktiva Produktif ... 74 Tabel IV.18 Hasil Perhitungan APYD dibandingkan dengan Total Aktiva

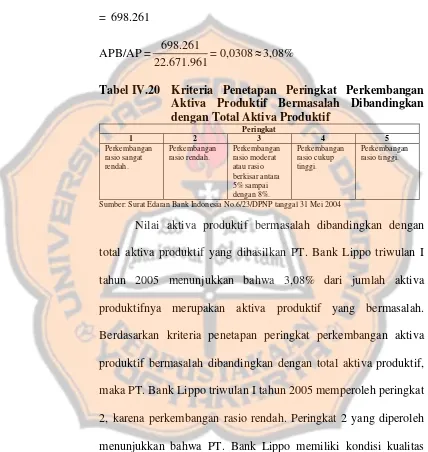

Produktif PT. Bank Lippo ... 75 Tabel IV.19 Hasil Perhitungan APYD dibandingkan dengan Total Aktiva

xix

Tabel IV.20 Kriteria Penetapan Peringkat Perkembangan Aktiva Produktif

Bermasalah dibandingkan dengan Total Aktiva Produktif ... 77

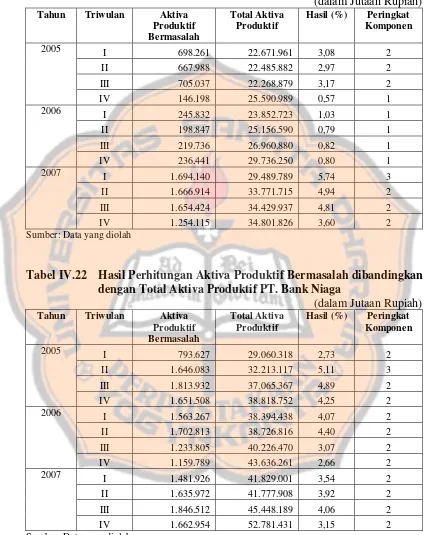

Tabel IV.21 Hasil Perhitungan Aktiva Produktif Bermasalah dibandingkan dengan Total Aktiva Produktif PT. Bank Lippo ... 78

Tabel IV.22 Hasil Perhitungan Aktiva Produktif Bermasalah dibandingkan dengan Total Aktiva Produktif PT. Bank Niaga ... 78

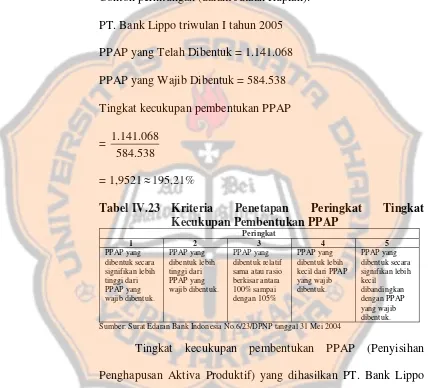

Tabel IV.23 Kriteria Penetapan Peringkat Tingkat Kecukupan Pembentukan PPAP ... 79

Tabel IV.24 Hasil Perhitungan Tingkat Kecukupan Pembentukan PPAP PT. Bank Lippo ... 80

Tabel IV.25 Hasil Perhitungan Tingkat Kecukupan Pembentukan PPAP PT. Bank Niaga ... 81

Tabel IV.26 Kriteria Penetapan Peringkat BMPK ... 82

Tabel IV.27 Batas Maksimum Pemberian Kredit (BMPK) PT. Bank Lippo 82 Tabel IV.28 Batas Maksimum Pemberian Kredit (BMPK) PT. Bank Niaga 83 Tabel IV.29 Kriteria Penetapan Peringkat PDN ... 83

Tabel IV.30 Posisi Devisa Neto (PDN) PT. Bank Lippo... 84

Tabel IV.31 Posisi Devisa Neto (PDN) PT. Bank Niaga ... 85

Tabel IV.32 Kriteria Penetapan Peringkat ROA ... 86

Tabel IV.33 Hasil Perhitungan Return on Asset (ROA) PT. Bank Lippo... 86

Tabel IV.34 Hasil Perhitungan Return on Asset (ROA) PT. Bank Niaga... 87

Tabel IV.35 Kriteria Penetapan Peringkat ROE ... 88

xx

Tabel IV.37 Hasil Perhitungan Return on Equity (ROE) PT. Bank Niaga ... 89 Tabel IV.38 Kriteria Penetapan Peringkat NIM... 90 Tabel IV.39 Hasil Perhitungan Net Interest Margin (NIM) PT. Bank Lippo 91 Tabel IV.40 Hasil Perhitungan Net Interest Margin (NIM) PT. Bank Niaga 91 Tabel IV.41 Kriteria Penetapan Peringkat BOPO... 92 Tabel IV.42 Hasil Perhitungan Beban Operasional dibandingkan dengan

Pendapatan Operasional (BOPO) PT. Bank Lippo ... 93 Tabel IV.43 Hasil Perhitungan Beban Operasional dibandingkan dengan

Pendapatan Operasional (BOPO) PT. Bank Niaga ... 94 Tabel IV.44 Kriteria Penetapan Peringkat Aktiva Likuid < 1 Bulan

dibandingkan dengan Pasiva Likuid < 1 Bulan ... 95 Tabel IV.45 Hasil Perhitungan Aktiva Likuid < 1 Bulan dibandingkan

dengan Pasiva Likuid < 1 Bulan PT. Bank Lippo... 96 Tabel IV.46 Hasil Perhitungan Aktiva Likuid < 1 Bulan dibandingkan

dengan Pasiva Likuid < 1 Bulan PT. Bank Niaga... 96 Tabel IV.47 Kriteria Penetapan Peringkat LDR ... 97 Tabel IV.48 Hasil Perhitungan LDR (Loan to Deposits Ratio) PT. Bank

Lippo ... 98 Tabel IV.49 Hasil Perhitungan LDR (Loan to Deposits Ratio) PT. Bank

Niaga ... 98 Tabel IV.50 Kriteria Penetapan Peringkat Proyeksi Cash Flow 3 Bulan

xxi

Tabel IV.51 Hasil Perhitungan Proyeksi Cash Flow 3 Bulan Mendatang PT. Bank Lippo ... 100 Tabel IV.52 Hasil Perhitungan Proyeksi Cash Flow 3 Bulan Mendatang

PT. Bank Niaga ... 101 Tabel IV.53 Predikat Tingkat Kesehatan Finansial PT. Bank Lippo Tahun

2005... 104 Tabel IV.54 Predikat Tingkat Kesehatan Finansial PT. Bank Lippo Tahun

2006... 105 Tabel IV.55 Predikat Tingkat Kesehatan Finansial PT. Bank Lippo Tahun

2007... 106 Tabel IV.56 Predikat Tingkat Kesehatan Finansial PT. Bank Niaga Tahun

2005... 107 Tabel IV.57 Predikat Tingkat Kesehatan Finansial PT. Bank Niaga Tahun

2006... 108 Tabel IV.58 Predikat Tingkat Kesehatan Finansial PT. Bank Niaga Tahun

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank merupakan bagian dari lembaga keuangan yang memiliki beberapa fungsi antara lain: fungsi intermediasi yang menjembatani kepentingan pihak yang kelebihan dana (surplus) dan pihak yang kekurangan atau membutuhkan dana (defisit); fungsi sebagai media dalam mentransmisikan kebijakan moneter; dan juga bank berfungsi memberikan pelayanan dalam lalu lintas pembayaran.

Bank sebagai lembaga intermediasi berfungsi sebagai penghimpun dana dari pihak-pihak yang kelebihan dana dalam bentuk tabungan, rekening giro ataupun deposito berjangka. Sementara pihak-pihak yang kekurangan atau membutuhkan dana dapat mengajukan pinjaman atau kredit kepada bank. Pihak yang membutuhkan dan kelebihan dana tidak hanya perorangan tetapi juga perusahaan dan lembaga pemerintah yang digunakan untuk pembiayaan dunia usaha baik berupa konsumsi maupun produksi dalam rangka mendorong pembangunan ekonomi. Fungsi intermediasi dapat berjalan dengan lancar dan baik apabila kedua belah pihak memiliki kepercayaan kepada bank. Oleh karena itu, bank sering juga disebut sebagai lembaga kepercayaan.

Kebijakan moneter adalah suatu usaha dalam mengendalikan keadaan ekonomi makro agar dapat berjalan sesuai dengan yang diinginkan melalui pengaturan jumlah uang yang beredar dalam perekonomian. Jumlah uang beredar merupakan salah satu indikator kebijakan moneter yang sangat penting dan memiliki peranan yang besar karena mempunyai dampak langsung terhadap perekonomian Indonesia. Implementasi kebijakan moneter melibatkan beberapa elemen, yaitu penguasa moneter (pemerintah/BI), sistem moneter (perbankan), instrumen moneter (jenis-jenis kebijakan moneter), target dan indikator moneter (tingkat bunga dan jumlah uang yang beredar), sasaran kebijakan moneter (perekonomian Indonesia). Dampak kebijakan moneter terhadap kestabilan dan pertumbuhan ekonomi akan tergantung pada kuat tidaknya hubungan antara perubahan kebijakan moneter yang dilakukan dengan kegiatan ekonomi dan jangka waktu antara terjadinya perubahan kebijakan moneter sampai terjadinya efek terhadap kegiatan ekonomi.

Bank Indonesia dalam rangka menciptakan iklim yang kondusif bagi dunia perbankan dan kondisi bank yang sehat telah mengeluarkan kebijakan perbankan yang terdapat dalam UU N0.10 Pasal 29 Ayat 2 Tahun 1998 yang isinya yaitu bank wajib memelihara tingkat kesehatannya sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, rentabilitas (earnings) dan likuiditas serta aspek-aspek lain yang berkaitan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian. Kondisi bank yang sehat merupakan ukuran keberhasilan dari adanya strategi dan kebijakan yang teratur. Kondisi ini dinilai sangat penting dalam menjaga kelangsungan usaha bank. Bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat dipergunakan pemerintah dalam melaksanakan berbagai kebijakan, terutama kebijakan moneter (Warjiyo, 2003:153).

yang mengalami kenaikan atau penurunan dalam kondisi keuangan, sehingga bank dapat memprediksikan kelangsungan hidupnya di masa mendatang.

Selain penilaian tingkat kesehatan bank berdasarkan perhitungan rasio keuangan dapat juga didasarkan pada enam aspek penilaian yang biasa disebut CAMELS. Enam aspek penilaian tersebut yaitu Capital (permodalan),

Assets Quality (kualitas aset), Management (manajemen), Earnings

(rentabilitas), Liquidity (likuiditas), Sensitivity to Market Risk (sensitivitas terhadap risiko pasar). Penetapan CAMELS sebagai indikator penilaian kesehatan bank tertuang dalam Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 Perihal Sistem Penilaian Tingkat Kesehatan Bank Umum dan mengacu pada Peraturan Bank Indonesia Nomor 6/10/PBI/2004.

(www.Liputan6.com). Berdasarkan ketentuan single presence policy yang dirilis BI, pemegang saham pengendali di lebih dari satu bank harus memilih merger, menjual saham, atau membentuk induk perusahaan.

Dari penjelasan tersebut penulis ingin melihat lebih jauh dari sisi tingkat kesehatan finansial Bank Lippo dan Bank Niaga sebelum merger menjadi Bank CIMB Niaga. Analisis tingkat kesehatan bank dimaksudkan untuk membuat masyarakat percaya dan merasa aman untuk menyimpan uang mereka dan bagi pihak bank bermanfaat untuk mengambil tindakan korektif atau perbaikan apabila bank tersebut kurang sehat.

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul ANALISIS TINGKAT KESEHATAN FINANSIAL BANK DENGAN MENGGUNAKAN METODE CAMEL. Penelitian ini merupakan studi kasus pada PT. Bank Lippo dan PT. Bank Niaga periode 2005-2007.

B. Batasan Masalah

Batasan masalah dalam penelitian ini adalah sebagai berikut:

2. Perhitungan tingkat kesehatan finansial PT. Bank Lippo dan PT. Bank Niaga diukur dengan komponen-komponen CAMEL yang disesuaikan dengan data laporan keuangan bank yang tersedia, yaitu:

a. Permodalan (Capital), meliputi penilaian terhadap komponen Kecukupan Pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM), Komposisi Permodalan, Trend ke Depan/ Proyeksi KPMM, dan Aktiva Produktif yang Diklasifikasikan (APYD) Dibandingkan dengan Modal Bank.

b. Kualitas Aset (Asset Quality), meliputi penilaian terhadap komponen APYD Dibandingkan dengan Total Aktiva Produktif, Perkembangan Aktiva Produktif Bermasalah Dibandingkan dengan Total aktiva Produktif, dan Tingkat Kecukupan Pembentukan Penyisihan Penghapusan Aktiva Produktif (PPAP).

c. Manajemen (Management), meliputi penilaian terhadap komponen kepatuhan bank yaitu Batas Maksimum Pemberian Kredit (BMPK), dan Posisi Devisa Neto (PDN).

d. Rentabilitas (Earnings), meliputi penilaian terhadap komponen Return On Asset (ROA), Return on Equity (ROE), Net Interest Margin (NIM), dan Beban Operasional Dibandingkan dengan Pendapatan Operasional (BOPO).

C. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka penulis merumuskan masalah dalam penelitian ini yaitu bagaimana tingkat kesehatan finansial PT. Bank Lippo dan PT. Bank Niaga dengan menggunakan metode CAMEL pada periode 2005 – 2007.

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin dicapai penulis melalui penelitian ini adalah untuk menyediakan bukti tentang tingkat kesehatan finansial PT. Bank Lippo dan PT. Bank Niaga dengan menggunakan metode CAMEL pada periode 2005 – 2007.

E. Manfaat Penelitian

1. Bagi Bank

Hasil penelitian ini diharapkan dapat memberikan informasi yang berguna bagi pihak manajemen bank untuk digunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan mendatang.

2. Bagi Masyarakat

Hasil penelitian ini diharapkan dapat memberikan informasi yang bermanfaat bagi masyarakat dalam pengambilan keputusan.

3. Bagi Universitas Sanata Dharma

salah satu referensi untuk penelitian di bidang analisis tingkat kesehatan bank dengan menggunakan metode CAMELS.

4. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengalaman penulis dalam melakukan penelitian dan penulisan skripsi serta menambah pengetahuan penulis tentang bank dan analisis tingkat kesehatan bank dengan menggunakan metode CAMEL.

F. Sistematika Penulisan

BAB I : PENDAHULUAN

Dalam bab ini mencakup latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : KAJIAN PUSTAKA

Dalam bab ini mencakup tentang bank, tingkat kesehatan bank, metode CAMELS, unsur judgement, action plan, dan hasil penelitian terdahulu.

BAB III : METODE PENELITIAN

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini mencakup deskripsi data penelitian, analisis data dan pembahasan.

BAB V : PENUTUP

10

BAB II

KAJIAN PUSTAKA

A. Bank

1. Pengertian Bank

Menurut Undang-Undang Republik Indonesia No. 10 Tahun 1998 tentang perubahan atas Undang-Undang No. 7 Tahun 1992 tentang perbankan, yang dimaksud dengan perbankan adalah ”segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya”. Sedangkan yang dimaksud dengan bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Menurut Standar Akuntansi Keuangan (SAK) yaitu PSAK Nomor 31 (2007: paragraf 1), pengertian bank adalah:

Bank adalah suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit), serta lembaga yang berfungsi memperlancar lalu lintas pembayaran.

sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan, dan lain-lain’ (Dendawijaya, 2001:25).

Pendapat Howard D. Crosse dan George H. Hempel tentang bank seperti yang dikutip oleh Siamat (1993:12) adalah ‘suatu organisasi yang menggabungkan usaha manusia dan sumber-sumber keuangan untuk melaksanakan fungsi bank dalam rangka melayani kebutuhan masyarakat untuk memperoleh keuntungan bagi pemilik bank’. Pendapat F. E. Perry tentang bank seperti yang dikutip oleh Siamat (1993:12) adalah ‘suatu badan usaha yang transaksinya berkaitan dengan uang, menerima simpanan (deposits) dari nasabah, menyediakan dana atas setiap penarikan, melakukan penagihan cek-cek atas perintah nasabah, memberikan kredit dan atau menanamkan kelebihan simpanan tersebut sampai dibutuhkan untuk pembayaran kembali’.

Kasmir (2002: 23-24) menjelaskan bahwa aktivitas perbankan selalu berkaitan dalam bidang keuangan. Aktivitas perbankan yang pertama adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah

2. Fungsi Bank

Undang-Undang Republik Indonesia No. 10 Tahun 1998 pasal 3 tentang perbankan menyatakan bahwa fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat.

Fungsi bank menurut Santoso (1993:1) mencakup tiga hal pokok, yaitu:

a. Bank sebagai pengumpul dana,

b. Bank sebagai penjamin kredit antara debitur dengan kreditur, dan c. Bank sebagai penanggung risiko interest rate transformasi dana, dari

tingkat suku bunga rendah ke tingkat suku bunga tinggi.

Pendapat Sinungan (1989:3) tentang fungsi bank dalam masyarakat, yaitu:

a. Sebagai lembaga yang menghimpun dana-dana masyarakat,

b. Sebagai lembaga yang menyalurkan dana dari masyarakat dalam bentuk kredit atau sebagai lembaga pemberi kredit, dan

c. Sebagai lembaga yang melancarkan transaksi perdagangan dan pembayaran uang.

Reed, Cotter, Gill, Smith dalam buku Commercial Banking seperti yang dikutip oleh Suyatno dkk (1988:2), bank komersial (bank umum) mempunyai fungsi, yaitu:

b. Agent of trust adalah dalam kaitannya dengan pelayanan atau jasa-jasa yang diberikan baik kepada perorangan maupun kelompok atau perusahaan.

Warjiyo (2003:129) mengelompokkan fungsi bank menjadi tiga yaitu: a. Fungsi intermediasi yang menjembatani kepentingan pihak yang

kelebihan dana (penyimpan dana atau kreditur) dan pihak yang membutuhkan dana (peminjam dana atau debitur).

b. Memberikan jasa lalu lintas pembayaran.

c. Fungsi sebagai sarana transmisi kebijakan moneter.

Pendapat Harsono (2006:201) mengenai fungsi bank komersial (bank umum) antara lain sebagai berikut:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu;

b. Memberikan kredit;

c. Menerbitkan surat pengakuan utang;

d. Membeli, menjual atau menjamin risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya:

2) surat pengakuan utang-utang dan kertas dagang lainnya yang masa berlakunya tidak lebih lama dari kebiasaan dalam perdagangan surat-surat dimaksud;

3) kertas perbendaharaan negara dan surat jaminan pemerintah; 4) Sertifikat Bank Indonesia (SBI);

5) Obligasi;

6) surat dagang berjangka waktu sampai dengan 1 (satu) tahun;

7) instrumen surat berharga lain yang berjangka waktu sampai dengan 1 (satu) tahun;

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah;

f. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya; g. Menerima pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan atau atar pihak ketiga;

h. Menyediakan tempat untuk menyimpan barang dan surat berharga; i. Melakukan penempatan dana dari nasabah kepada nasabah lainnya

dalam bentuk surat berharga yang tercatat di bursa efek;

k. Membeli melalui pelelangan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya; l. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan

wali amanat;

m. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah; n. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang

tidak bertentangan dengan undang-undang dan peraturan perundang-undangan yang berlaku.

3. Penggolongan Bank

Kasmir (2002:32-39) menggolongkan jenis perbankan ditinjau dari berbagai segi antara lain:

a. Dilihat dari segi fungsinya, jenis perbankan terdiri dari: 1) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank umum sering disebut bank komersil (commercial bank). 2) Bank Perkreditan Rakyat (BPR)

syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

b. Dilihat dari segi kepemilikannya, jenis perbankan terdiri dari: 1) Bank Milik Pemerintah

Bank milik pemerintah merupakan bank di mana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh bank milik pemerintah yaitu Bank Rakyat Indonesia (BRI), Bank Negara Indonesia (BNI), Bank Tabungan Negara (BTN), dan lain-lain.

2) Bank Milik Swasta Nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannyapun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula. Contoh bank milik swasta nasional antara lain: Bank Central Asia (BCA), Bank Internasional Indonesia (BII), Bank Danamon, Bank Niaga, Bank Lippo, Bank Mega, Bank Permata, Bank Sinarmas, Bank Bukopin, dan lain-lain.

3) Bank Milik Koperasi

4) Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Jelas kepemilikannyapun dimiliki oleh pihak luar negeri. Contoh bank asing antara lain: ABN AMRO Bank, Deutsche Bank, American Express Bank, Bank of America, Citi Bank, dan lain-lain.

5) Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia. Contoh bank campuran antara lain: ANZ Panin Bank, Bank Commonwealth, Bank Agris, Bank UOB Indonesia, dan lain-lain.

c. Dilihat dari segi statusnya, jenis perbankan terdiri dari: 1) Bank Devisa

Bank devisa merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkaso keluar negeri, travellers cheque, pembukaan dan pembayaran

Letter of Credit dan transaksi lainnya. 2) Bank Non Devisa

d. Dilihat dari segi cara menentukan harganya, jenis perbankan terdiri dari:

1) Bank yang Berdasarkan Prinsip Konvensional

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu:

a) menetapkan bunga sebagai harga,

b) untuk jasa-jasa bank lainnya pihak perbankan barat menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau prosentase tertentu.

2) Bank yang Berdasarkan Prinsip Syariah

Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut: a) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah),

b) Pembiayaan berdasarkan prinsip penyertaan modal (musharakah),

c) Prinsip jual beli barang dengan memperoleh keuntungan (murabahah),

d) Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah),

4. Penggabungan Usaha Bank

Menurut Kasmir (2002:51-53), penggabungan usaha bank yang biasa dilakukan di Indonesia adalah sebagai berikut:

a. Merger

Merger adalah penggabungan dari dua bank atau lebih dengan cara tetap mempertahankan berdirinya salah satu dari bank dan membubarkan bank-bank lainnya tanpa melikuidasi terlebih dahulu. Penggabungan tersebut dapat dilakukan dengan cara menggabungkan seluruh saham bank lainnya yang ikut bergabung menjadi satu dengan bank yang dipilih untuk dijadikan bank yang akan dipertahankan. b. Konsolidasi

Konsolidasi yaitu penggabungan dari dua bank atau lebih dengan cara mendirikan bank baru dan membubarkan bank-bank tersebut tanpa melikuidasi terlebih dahulu.

c. Akuisisi

Akuisisi merupakan pengambilalihan kepemilikan suatu bank yang berakibat beralihnya pengendalian terhadap bank. Dalam penggabungan dengan bentuk akuisisi biasanya nama bank yang diakuisisi tidak berubah dan yang berubah hanyalah kepemilikannya. Ada beberapa alasan suatu bank melakukan Merger, Konsolidasi, dan Akuisisi yaitu antara lain:

sebaiknya bank tersebut melakukan merger dengan bank yang sehat atau dengan melakukan konsolidasi dengan bank yang sama-sama tidak sehat serta dapat pula diakuisisi oleh bank lain yang berminat. b. Modal yang dimiliki relatif kecil, sehingga untuk melakukan ekspansi

terlalu sulit. Dengan adanya penggabungan atau usaha peleburan otomatis lebih mudah untuk mengembangkan usahanya. Yang jelas setelah melakukan penggabungan modal dari beberapa bank yang ikut bergabung modal bank yang baru bertambah besar.

c. Manajemen bank yang semrawut atau kurang profesional sehingga, perusahaan terus merugi dan sulit untuk berkembang. Jenis bank ini pun sebaiknya melakukan penggabungan usaha atau peleburan usaha dengan bank yang lebih profesional.

d. Administrasi yang kurang teratur dan masih tradisional, sebaiknya bank melakukan penggabungan atau peleburan sehingga diharapkan administrasinya menjadi baik.

5. Laporan Keuangan Bank

a. Pengertian Laporan Keuangan Bank

Menurut Pedoman Akuntansi Perbankan Indonesia (PAPI) (2008:5), laporan keuangan bank merupakan laporan yang dibuat dengan tujuan untuk memberikan informasi tentang posisi keuangan, kinerja, perubahan ekuitas, arus kas, dan informasi lainnya yang bermanfaat bagi pengguna laporan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

b. Komponen Laporan Keuangan Bank

Laporan keuangan bank secara umum terdiri dari (PAPI, 2008:5): 1) Neraca

Ikhtisar yang menggambarkan posisi harta, kewajiban, dan modal sendiri suatu badan usaha pada saat tertentu; disebut neraca karena kenyataannya terjadi keseimbangan antara harta di satu pihak dengan kewajiban dan modal di pihak lain (Kamus Bank Indonesia dalam www.bi.go.id).

2) Laporan Laba Rugi

3) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas merupakan suatu laporan mengenai perubahan ekuitas suatu perusahaan dalam jangka waktu tertentu, misalnya karena adanya tambahan investasi, penurunan atau peningkatan laba perusahaan ataupun pengambilan uang untuk keperluan pribadi (Kamus Bank Indonesia dalam www.bi.go.id). 4) Laporan Arus Kas

Laporan arus kas merupakan laporan yang disusun untuk menunjukkan perubahan kas selama satu periode dan memberikan penjelasan tentang alasan perubahan tersebut dengan menunjukkan dari mana sumber penerimaan kas dan untuk apa penggunaannya (Bastian, 2006:78).

5) Catatan Atas Laporan Keuangan

Komponen laporan keuangan tambahan yang disajikan oleh bank antara lain:

1) Komitmen dan kontinjensi

a) Komitmen adalah ikatan atau kontrak berupa janji yang tidak dapat dibatalkan secara sepihak dan harus dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi (Taswan, 2008:347).

b) Kontinjensi adalah keadaan yang masih diliputi ketidakpastian mengenai kemungkinan diperolehnya laba atau rugi oleh suatu bank, yang baru akan terselesaikan dengan terjadi atau tidak terjadinya peristiwa di masa depan (Taswan, 2008:352).

2) Laporan Kualitas Aktiva Produktif

Laporan kualitas aktiva produktif adalah laporan yang menyajikan kondisi aktiva produktif dan penyisihan penghapusan aktiva produktif (PPAP).

3) Perhitungan Kewajiban Penyediaan Modal Minimum (KPMM) Perhitungan KPMM merupakan rincian dari perhitungan Capital Adequacy Ratio (CAR). CAR merupakan rasio yang digunakan untuk mengukur kecukupan modal guna menutupi kemungkinan kegagalan dalam pemberian kredit (Abdullah, 2003:113).

4) Laporan Perhitungan Rasio Keuangan

bersangkutan dalam meminimisir risiko yang mungkin terjadi dalam pengelolaan fakta-fakta produksi sumber dana dan daya yang dikelolanya (Muljono, 1999:111).

5) Transaksi Valuta Asing dan Derivatif

a) Transaksi valuta asing adalah transaksi jual beli valuta asing terhadap rupiah (Peraturan Bank Indonesia Nomor 10/37/PBI/2008: pasal 1).

b) Transaksi derivatif adalah transaksi yang didasari oleh suatu kontrak atau perjanjian pembayaran yang nilainya merupakan turunan dari nilai instrumen yang mendasari seperti suku bunga, nilai tukar, komoditi, ekuiti dan indeks, baik yang diikuti dengan pergerakan atau tanpa pergerakan dana (Peraturan Bank Indonesia Nomor 7/31/PBI/2005: pasal 1). c. Jenis Laporan Keuangan Bank

Menurut Taswan (2008:39-63), laporan keuangan bank terdiri dari 3 (tiga) jenis, yaitu:

1) Laporan Keuangan Bulanan

publikasian bulanan adalah neraca; laporan laba rugi dan saldo laba; komitmen dan kontinjensi; kualitas aktiva produktif dan informasi lainnya; dan perhitungan kewajiban penyediaan modal minimum (KPMM).

2) Laporan Keuangan Triwulanan

Laporan keuangan triwulanan merupakan laporan yang disajikan untuk posisi akhir Maret, Juni, September dan Desember. Laporan keuangan triwulanan ini selain diumumkan dalam surat kabar juga akan diumumkan pada home page Bank Indonesia. Laporan yang wajib disajikan dalam laporan keuangan publikasi triwulanan adalah neraca; laporan laba rugi dan saldo laba; komitmen dan kontinjensi; transaksi valuta asing dan derivatif; kualitas aktiva produktif dan informasi lainnya; perhitungan kewajiban penyediaan modal minimum (KPMM); dan perhitungan rasio keuangan.

3) Laporan Keuangan Tahunan

B. Tingkat Kesehatan Finansial Bank

Menurut Abdullah (2003:108), tingkat kesehatan finansial bank adalah “gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan kecukupan modal, likuiditas, dan profitabilitas bank”. Sebagaimana dimaksudkan dalam Undang-Undang Nomor 10 tahun 1998 pasal 29 ayat (2) bahwa Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

Tingkat kesehatan bank merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian kuantitatif atau kualitatif terhadap faktor permodalan, kualitas aset, manajemen, rentabilitas, likuiditas dan sensitivitas terhadap risiko pasar. Penilaian kuantitatif adalah penilaian terhadap posisi, perkembangan, dan proyeksi rasio-rasio keuangan bank, sedangkan penilaian kualitatif adalah penilaian terhadap faktor-faktor yang mendukung hasil penilaian kuantitatif, penerapan manajemen risiko, dan kepatuhan bank (Peraturan Bank Indonesia Nomor 6/10/PBI/2004: pasal 1).

1. Standar untuk menetapkan arah pembinaan dan pengembangan bank baik secara individu maupun untuk industri perbankan secara keseluruhan. 2. Standar bagi manajemen bank untuk menilai apakah pengelolaan bank

telah dilakukan sesuai dengan asas-asas perbankan yang sehat dan ketentuan-ketentuan yang berlaku.

C. Metode CAMELS

Metode penilaian kesehatan bank yang mendasarkan pada Surat Keputusan Direksi Bank Indonesia Nomor 30/277/KEP/DIR tanggal 19 Maret 1998 tentang Perubahan Surat Keputusan Direksi Bank Indonesia Nomor 30/11/KEP/DIR tanggal 30 April 1997 tentang Tata Cara Penilaian Tingkat Kesehatan Bank Umum, dinyatakan tidak berlaku lagi bagi Bank Umum yang melaksanakan kegiatan usaha secara konvensional sejak penilaian tingkat kesehatan bank untuk posisi akhir bulan Desember 2004. Metode penilaian saat ini mengacu pada Peraturan Bank Indonesia Nomor 6/10/PBI/2004.

1. Faktor Permodalan (Capital)

Penilaian permodalan merupakan penilaian terhadap kecukupan modal bank untuk meng-cover eksposur risiko saat ini dan mengantisipasi eksposur risiko di masa datang. Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. Kecukupan pemenuhan kewajiban penyediaan modal minimum (KPMM) terhadap ketentuan yang berlaku atau dikenal dengan Capital Adequacy Ratio (CAR);

b. Komposisi permodalan;

c. Trend ke depan/ proyeksi KPMM;

d. Aktiva produktif yang diklasifikasikan (APYD) dibandingkan dengan modal bank;

e. Kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan);

f. Rencana permodalan bank untuk mendukung pertumbuhan usaha; g. Akses kepada sumber permodalan; dan

h. Kinerja keuangan pemegang saham untuk meningkatkan permodalan bank.

2. Faktor Kualitas Aset (Asset Quality)

yang memiliki kualitas berdasarkan kelancaran pembayaran yang terdiri dari lancar, dalam perhatian khusus, kurang lancar, diragukan, dan macet. Ketetapan penentuan kualitas aset tersebut adalah sebagai berikut:

a. Lancar, apabila debitur tidak ada tunggakkan kredit

b. Dalam perhatian khusus, apabila debitur menunggak sampai dengan 90 hari

c. Kurang lancar, apabila debitur menunggak 90 hari sampai dengan 180 hari

d. Diragukan, apabila debitur menunggak 180 hari sampai dengan 270 hari

e. Macet, apabila debitur menunggak lebih dari 270 hari

Aset merupakan manfaat ekonomik masa datang yang cukup pasti yang diperoleh atau dikendalikan oleh suatu entitas sebagai akibat transaksi atau kejadian masa lalu (Suwardjono, 2008:252). Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas aset antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. Aktiva produktif yang diklasifikasikan (APYD) dibandingkan dengan total aktiva produktif;

b. Debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit;

c. Perkembangan aktiva produktif bermasalah/ non performing asset

d. Tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP);

e. Kecukupan kebijakan dan prosedur aktiva produktif;

f. Sistem kaji ulang (review) internal terhadap aktiva produktif; g. Dokumentasi aktiva produktif; dan

h. Kinerja penanganan aktiva produktif bermasalah. 3. Faktor Manajemen (Management)

Penilaian manajemen merupakan penilaian terhadap kemampuan manajerial pengurus bank untuk menjalankan usahanya, kecukupan manajemen risiko, dan kepatuhan bank dengan ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya. Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. Manajemen umum;

b. Penerapan sistem manajemen risiko; dan

c. Kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya.

4. Faktor Rentabilitas (Earnings)

a. Return on assets (ROA); b. Return on equity (ROE); c. Net interest margin (NIM);

d. Biaya operasional dibandingkan dengan pendapatan operasional (BOPO);

e. Perkembangan laba operasional;

f. Komposisi portofolio aktiva produktif dan diversifikasi pendapatan; g. Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya; h. Prospek laba operasional.

5. Faktor Likuiditas (Liquidity)

Penilaian likuiditas merupakan penilaian terhadap kemampuan bank untuk memelihara tingkat likuiditas yang memadai dan kecukupan manajemen risiko likuiditas. Penilaian terhadap faktor likuiditas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang dari 1 bulan;

b. One month maturity mismatch ratio; c. Loan to Deposit Ratio (LDR);

d. Proyeksi cash flow 3 bulan mendatang;

f. Kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya; dan

g. Stabilitas dana pihak ketiga (DPK).

6. Faktor Sensitivitas Terhadap Risiko Pasar (Sensitivity to Market Risk) Penilaian sensitivitas terhadap risiko pasar merupakan penilaian terhadap kemampuan modal bank untuk mengcover akibat yang ditimbulkan oleh perubahan risiko pasar dan kecukupan manajemen risiko pasar. Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas terhadap risiko pasar antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

a. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) suku bunga;

b. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) nilai tukar; dan

c. Kecukupan penerapan sistem manajemen risiko pasar.

D. Unsur Judgement

Proses penetapan peringkat setiap faktor penilaian dilaksanakan setelah mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari setiap komponen yang dinilai. Pertimbangan unsur judgement

independen berdasarkan hasil analisis yang didukung oleh fakta, data, dan informasi yang memadai serta terdokumentasi dengan baik guna memperoleh hasil penilaian yang mencerminkan kondisi bank yang sebenarnya. Predikat tingkat kesehatan bank dapat diturunkan dari sehat, cukup sehat dan kurang sehat menjadi tidak sehat apabila terdapat (Taswan, 2006:359):

1) Perselisihan intern yang diperkirakan akan menimbulkan kesulitan dalam bank yang bersangkutan.

2) Campur tangan pihak-pihak di luar bank dalam kepengurusan (manajemen) bank, termasuk kerja sama yang tidak wajar yang mengakibatkan salah satu atau beberapa kantornya berdiri sendiri.

3) Window dressing dalam pembukuan dan atau laporan bank yang secara material dapat berpengaruh terhadap keadaan keuangan bank sehingga mengakibatkan penilaian yang keliru terhadap bank.

4) Praktek bank dalam bank, atau melakukan usaha bank di luar pembukuan bank.

5) Kesulitan keuangan yang mengakibatkan ketidakmampuan untuk memenuhi kewajibannya kepada pihak ketiga.

6) Praktek perbankan lain yang menyimpang sehingga dapat membahayakan kelangsungan usaha bank dan atau menurunkan kesehatan bank.

E. Action Plan

dengan target waktu selama periode tertentu yang wajib dilaksanakan oleh bank apabila hasil penilaian tingkat kesehatan bank menunjukkan bahwa satu atau lebih faktor penilaian memiliki peringkat 4 (empat) atau peringkat 5 (lima). Action plan meliputi (Surat Edaran Nomor 6/23/DPNP:8):

1. Penambahan modal (fresh money) dari pemegang saham bank atau pihak lainnya apabila bank mengalami permasalahan faktor permodalan seperti kecenderungan menurunnya KPMM sehingga diperkirakan akan dibawah ketentuan yang berlaku;

2. Penanganan kredit bermasalah secara intensif dan efektif apabila bank mengalami permasalahan faktor kualitas aset seperti meningkatnya jumlah kredit bermasalah sehingga diperkirakan berpengaruh secara signifikan kepada faktor lain;

3. Peningkatan fungsi audit intern, penyempurnaan pemisahan tugas, dan peningkatan efektivitas tindakan korektif berdasarkan temuan audit apabila bank mengalami permasalahan manajemen seperti lemahnya penerapan pengendalian intern.

4. Peningkatan efisiensi bank apabila bank mengalami permasalahan rentabilitas sehingga perolehan laba menurun, dan mempengaruhi faktor lain secara signifikan.

6. Penambahan modal (fresh money) dari pemegang saham bank atau pihak lainnya atau penataan kembali portofolio bank apabila bank mengalami permasalahan sensitivitas terhadap risiko pasar seperti meningkatnya eksposur risiko suku bunga pada portofolio banking book (interest rate risk in banking book) dan kemampuan modal untuk menyerap potensi kerugian tersebut cenderung menurun.

Bank Indonesia secara berkala atau sewaktu-waktu memantau hasil perbaikan berdasarkan laporan pelaksanaan action plan yang disampaikan oleh bank. Bank wajib menyampaikan laporan pelaksanaan action plan

selambat-lambatnya 10 (sepuluh) hari kerja setelah pelaksanaan action plan. Dalam hal pelaksanaan action plan dilakukan secara bertahap, bank wajib melaporkan pelaksanaan tahapan action plan dimaksud selambat-lambatnya 10 (sepuluh) hari kerja setelah pelaksanaan setiap tahapan action plan.

Menurut Peraturan Bank Indonesia Nomor 6/10/PBI/2004, apabila bank tidak melaporkan pelaksanaan action plan, maka bank tersebut dapat dikenakan sanksi administratif sebagaimana dimaksud dalam Pasal 52 Undang-Undang Nomor 10 tahun 1998 berupa:

1. Teguran tertulis;

2. Pembekuan kegiatan usaha;

F. Hasil Penelitian Terdahulu

Handayani (2009), melakukan penelitian dengan judul analisis tingkat kesehatan Bank Pemerintah dengan menggunakan metode CAMEL menurut SK No. 6/10/PBI/2004. Jumlah bank yang diteliti sebanyak 4 (empat) Bank Pemerintah di Indonesia yaitu PT. BNI, PT. BRI, PT. BTN, dan PT. Bank Mandiri dari tahun 2005 sampai dengan 2007. Hasil penelitian menunjukkan bahwa tingkat kesehatan bank untuk PT. BNI dan PT. Bank Mandiri pada tahun 2005 dan 2006 memperoleh peringkat komposit 3, yang dipersamakan dengan predikat cukup sehat, sedangkan pada tahun 2007 memperoleh peringkat komposit 2, yang dipersamakan dengan predikat sehat. Pada PT. BRI dan PT. BTN memperoleh peringkat komposit 2, yang dipersamakan dengan predikat sehat untuk tahun 2005, 2006, dan 2007.

37

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Studi kasus

dilaksanakan pada PT. Bank Lippo dan PT. Bank Niaga. Kesimpulan dari

hasil penelitian ini tidak dapat digeneralisasi terhadap objek penelitian lain

sehingga hanya berlaku pada PT. Bank Lippo dan PT. Bank Niaga itu sendiri.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian akan dilakukan di pojok BEI Fakultas Ekonomi Universitas

Sanata Dharma serta melalui website Bank Indonesia (www.bi.go.id).

2. Waktu Penelitian

Waktu penelitian akan dilakukan pada bulan November - Desember 2010.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian ini adalah PT. Bank Lippo dan PT. Bank Niaga.

2. Objek Penelitian

Objek penelitian yang digunakan adalah laporan keuangan bulanan dan

Laporan keuangan bulanan dan triwulanan tersebut diperoleh melalui

website Bank Indonesia.

D. Populasi dan Sampel Penelitian

1. Populasi Penelitian

Populasi dalam penelitian ini adalah laporan keuangan PT. Bank Lippo

dan PT. Bank Niaga yang dipublikasikan melalui website Bank Indonesia.

2. Sampel Penelitian

Sampel penelitian ini adalah laporan keuangan PT. Bank Lippo dan PT.

Bank Niaga periode tahun 2005 - 2007.

E. Data yang Diperlukan

Data yang diperlukan adalah data sekunder, berupa laporan keuangan

bulanan dan triwulanan PT. Bank Lippo dan PT. Bank Niaga yang

dipublikasikan melalui website Bank Indonesia. Laporan keuangan yang

dimaksud antara lain:

1. Laporan keuangan bulanan PT. Bank Lippo dan PT. Bank Niaga untuk

bulan Januari hingga Desember tahun 2005 sampai dengan tahun 2007,

antara lain:

a. Neraca;

b. Laporan Kualitas Aktiva Produktif dan informasi Lainnya;

2. Laporan keuangan triwulanan PT. Bank Lippo dan PT. Bank Niaga untuk

posisi bulan Maret, Juni, September, dan Desember tahun 2005 sampai

dengan tahun 2007, antara lain:

a. Neraca;

b. Laporan Laba Rugi dan Saldo Laba;

c. Laporan Kualitas Aktiva Produktif dan Informasi Lainnya;

d. Laporan Perhitungan Kewajiban Penyediaan Modal Minimum;

e. Laporan Perhitungan Rasio Keuangan.

F. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi. Dokumentasi merupakan teknik pengumpulan data yang

dilakukan dengan cara melihat berkas catatan akuntansi dan dokumen lain

yang berkaitan dengan objek penelitian.

G. Teknik Analisis Data

Langkah-langkah analisis yang dilakukan untuk menjawab permasalahan

adalah sebagai berikut:

1. Menghitung masing-masing komponen CAMEL

a. Permodalan (Capital)

1) Kecukupan Pemenuhan Kewajiban Penyediaan Modal Minimum

Kecukupan Pemenuhan KPMM dinilai berdasarkan Capital

Adequacy Ratio (CAR). CAR merupakan rasio yang digunakan

untuk mengukur kecukupan modal guna menutupi kemungkinan

kegagalan dalam pemberian kredit (Abdullah, 2003:113)

CAR =

Resiko Menurut

Tertimbang Aktiva

Modal

Keterangan:

a) Modal terdiri dari:

(1) Modal Inti

Modal inti terdiri dari modal disetor, modal sumbangan,

cadangan-cadangan yang dibentuk dari laba setelah pajak

dan laba yang diperoleh setelah diperhitungkan pajak

(Taswan, 2008:138).

(2) Modal Pelengkap

Modal pelengkap terdiri atas cadangan-cadangan yang

dibentuk tidak berasal dari laba, modal pinjaman serta

pinjaman subordinasi (Taswan, 2008:143).

b) Aktiva Tertimbang Menurut Risiko (ATMR)

ATMR adalah aktiva dan komitmen bank yang ditimbang

dengan suatu faktor risiko tertentu (Mulyadi, 1999:272).

Menurut Abdullah (2003:113), persentase bobot risiko dalam

menghitung ATMR yaitu sebagai berikut:

(1) Bobot risiko 0% yaitu kas; emas dan mata uang emas;

berharga yang diterbitkan atau dijamin oleh pemerintah

pusat RI, Bank Indonesia, Bank sentral negara OECD dan

OECD, pemerintah pusat negara OECD dan

non-OECD.

(2) Bobot risiko 20% yaitu tagihan kepada, atau tagihan yang

dijamin oleh, atau surat berharga yang diterbitkan atau

dijamin oleh Bank-bank di dalam negeri (termasuk kantor

cabang bank asing), pemerintah daerah di Indonesia,

lembaga non-departemen di RI, Bank-bank pembangunan

multilateral (seperti ABD, IDB, IBRD, AFDB, dan EIB),

Bank-bank di luar negeri, perusahaan milik pemerintah

pusat negara OECD.

(3) Bobot risiko 50% yaitu tagihan dalam rangka inkaso Kredit

Pemilikan Rumah (KPR) yang dijamin oleh hipotek

pertama dengan tujuan untuk dihuni. Kredit kepada real

estate tidak termasuk di dalam kriteria ini.

(4) Bobot risiko 100% yaitu tagihan kepada, atau tagihan yang

dijamin oleh, atau surat berharga yang diterbitkan atau

dijamin oleh Perum atau Perjan, BUMN atau BUMD,

perusahaan milik pemerintah pusat negara non-OECD,

koperasi, perusahaan swasta, perorangan dan lain-lain;

penyertaan yang tidak dikonsolidasikan; aktiva tetap dan

2) Komposisi Permodalan

c) Tier 3 (Modal Pelengkap Tambahan)

Modal pelengkap tambahan adalah pinjaman subordinasi

jangka pendek (Taswan, 2008:146).

3) Trend ke Depan/ Proyeksi KPMM

ATMR

a) Persentase Pertumbuhan Modal

(

)

b) Persentase Pertumbuhan ATMR

=

(

)

4) Aktiva Produktif yang Diklasifikasikan (APYD) dibandingkan

dengan Modal Bank.

Keterangan:

a) APYD adalah aktiva produktif, baik yang sudah maupun yang

mengandung potensi tidak memberikan penghasilan atau

menimbulkan kerugian, yang besarnya ditetapkan sebagai

berikut:

(1) 25% dari aktiva produktif yang digolongkan dalam

perhatian khusus.

(2) 50% dari aktiva produktif yang digolongkan kurang lancar.

(3) 75% dari aktiva produktif yang digolongkan diragukan.

(4) 100% dari aktiva produktif yang digolongkan macet.

b) Modal Bank terdiri dari modal inti dan modal pelengkap.

b. Kualitas Aset (Asset Quality)

1) Aktiva Produktif yang Diklasifikasikan (APYD) dibandingkan

dengan Total Aktiva Produktif (AP)

=

Produktif Aktiva

Total

asikan Diklasifik yang

Produktif Aktiva

Keterangan:

Aktiva Produktif berupa penanaman bank baik dalam rupiah

maupun valuta asing dalam bentuk kredit, surat berharga,

penempatan dana antar bank penyertaan, termasuk komitmen dan

kontinjensi pada transaksi rekening administratif (SK Direksi BI

2) Perkembangan Aktiva Produktif Bermasalah (APB) dibandingkan

dengan Total Aktiva Produktif (AP).

=

Produktif Aktiva

Total

Bermasalah Produktif

Aktiva

Keterangan:

Aktiva produktif bermasah merupakan aktiva produktif dengan

kualitas kurang lancar, diragukan dan macet.

3) Tingkat Kecukupan Pembentukan Penyisihan Penghapusan Aktiva

Produktif (PPAP).

=

Dibentuk Wajib

yang PPAP

Dibentuk Telah

yang PPAP

Keterangan:

a) PPAP yang telah dibentuk terdiri dari cadangan umum dan

cadangan khusus yang dibentuk oleh pihak bank.

b) PPAP yang wajib dibentuk terdiri dari cadangan umum dan

cadangan khusus yang wajib dibentuk oleh bank.

c. Manajemen (Management)

Faktor manajemen dinilai melalui komponen Kepatuhan Bank

dengan indikator sebagai berikut:

1) Batas Maksimum Pemberian Kredit (BMPK)

BMPK adalah persentase maksimum penyediaan dana yang

diperkenankan terhadap modal bank (Taswan, 2006:200). Menurut

Peraturan Bank Indonesia Nomor 7/3/PBI/2005, batas-batas

a) Pihak terkait dengan bank

Penyediaan dana kepada pihak terkait dengan bank ditetapkan

paling tinggi 10% dari modal bank.

b) Pihak tidak terkait dengan bank

(1) Penyediaan dana kepada 1 (satu) peminjam yang bukan

merupakan pihak terkait ditetapkan paling tinggi 20% dari

modal bank.

(2) Penyediaan dana kepada 1 (satu) kelompok peminjam yang

bukan merupakan pihak terkait ditetapkan paling tinggi

25% dari modal bank.

Penilaian BMPK sebagai berikut:

a) Pelanggaran BMPK

b) Pelampauan BMPK

2) Posisi Devisa Neto (PDN)

d. Rentabilitas (Earnings)

1. Return On Asset (ROA)

=

Aset Total rata -Rata

Pajak Sebelum Laba

Keterangan:

a) Laba sebelum pajak disetahunkan.

Contoh: Untuk posisi Juni = (akumulasi laba per posisi Juni

b) Rata-rata total aset.

Contoh: Untuk posisi Juni = penjumlahan total aset posisi

Januari sampai dengan Juni dibagi 6.

2. Return On Equity (ROE)

=

Inti Modal rata

-Rata

Pajak Setelah Laba

Keterangan:

a) Perhitungan laba setelah pajak disetahunkan.

Contoh: Untuk posisi Juni = (akumulasi laba per posisi Juni

dibagi 6) x 12.

b) Rata-rata modal inti.

Contoh: Untuk posisi Juni = penjumlahan modal inti Januari

sampai dengan Juni dibagi 6.

3. Net Interest Margin (NIM)

=

Produktif Aktiva

Rata Rata

Bersih Bunga

Pendapatan −

Keterangan:

a) Pendapatan bunga bersih = Pendapatan bunga - beban bunga.

b) Perhitungan pendapatan bunga bersih disetahunkan.

Contoh: Untuk posisi Juni = (akumulasi pendapatan bunga

bersih per posisi Juni dibagi 6) x 12.

c) Rata-rata aktiva produktif.

Contoh: Untuk posisi Juni = penjumlahan aktiva produktif

4. Beban Operasional dibandingkan dengan Pendapatan Operasional

a) Beban operasional terdiri dari semua biaya yang berhubungan

langsung dengan kegiatan usaha bank.

b) Pendapatan operasional terdiri dari semua pendapatan yang

merupakan hasil langsung dari kegiatan usaha bank yang

benar-benar diterima.

e. Likuiditas (Liquidity)

1. Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva

likuid kurang dari 1 bulan

=

a) Aktiva likuid < 1 bulan terdiri dari kas, giro BI, SBI, dan antar

bank aktiva (giro, deposit on call, call money).

b) Pasiva likuid < 1 bulan terdiri dari giro, tabungan, deposito,

kewajiban segera lainnya, dan kewajiban pada bank lain (giro,

deposit on call, call money).

Keterangan:

a) Kredit merupakan total kredit yang diberikan kepada pihak

ketiga.

b) Dana pihak ketiga mencakup giro, tabungan, dan deposito.

3. Proyeksi Cash Flow 3 bulan mendatang

=

Ketiga Pihak

Dana

Flow Cash Net

Keterangan:

Net cash flow merupakan proyeksi cash flow selama 3 bulan.

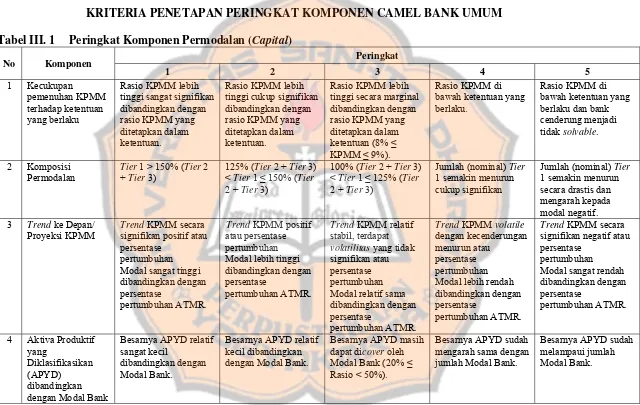

2. Menentukan Peringkat Komponen

Peringkat komponen akan ditentukan setelah diketahui hasil perhitungan

dari masing-masing komponen CAMEL. Peringkat komponen tersebut

disajikan dalam kriteria penetapan peringkat komponen CAMEL pada

KRITERIA PENETAPAN PERINGKAT KOMPONEN CAMEL BANK UMUM

Tabel III. 1 Peringkat Komponen Permodalan (Capital)

Peringkat

Rasio KPMM lebih tinggi sangat signifikan dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan.

Rasio KPMM lebih tinggi cukup signifikan dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan.

Rasio KPMM lebih tinggi secara marginal dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan (8% ≤ KPMM ≤ 9%).

Rasio KPMM di bawah ketentuan yang berlaku.

Rasio KPMM di bawah ketentuan yang berlaku dan bank cenderung menjadi

Jumlah (nominal) Tier

1 semakin menurun cukup signifikan

Jumlah (nominal) Tier

1 semakin menurun secara drastis dan mengarah kepada modal negatif. 3 Trend ke Depan/

Proyeksi KPMM

Trend KPMM secara signifikan positif atau persentase

pertumbuhan Modal sangat tinggi dibandingkan dengan persentase

pertumbuhan ATMR.

Trend KPMM positif atau persentase pertumbuhan Modal lebih tinggi dibandingkan dengan persentase

pertumbuhan ATMR.

Trend KPMM relatif stabil, terdapat

volatilitas yang tidak signifikan atau persentase pertumbuhan Modal relatif sama dibandingkan dengan persentase

pertumbuhan ATMR.

Trend KPMM volatile

dengan kecenderungan menurun atau

persentase pertumbuhan Modal lebih rendah dibandingkan dengan persentase

pertumbuhan ATMR.

Trend KPMM secara signifikan negatifatau persentase

pertumbuhan Modal sangat rendah dibandingkan dengan persentase

pertumbuhan ATMR.

4 Aktiva Produktif yang

Diklasifikasikan (APYD) dibandingkan dengan Modal Bank

Besarnya APYD relatif sangat kecil

dibandingkan dengan Modal Bank.

Besarnya APYD relatif kecil dibandingkan dengan Modal Bank.

Besarnya APYD masih dapat dicover oleh Modal Bank (20% ≤ Rasio < 50%).

Besarnya APYD sudah mengarah sama dengan jumlah Modal Bank.

Besarnya APYD sudah melampaui jumlah Modal Bank.

Tabel III. 2 Peringkat Komponen Kualitas Aset (Asset Quality)

Peringkat No Komponen

1 2 3 4 5 1 Aktiva Produktif

yang

Diklasifikasikan (APYD) dibandingkan dengan Total Aktiva Produktif (AP)

Rasio sangat rendah atau sangat tidak signifikan.

Rasio rendah atau tidak signifikan.

Rasio moderat atau rasio berkisar antara 3% sampai dengan 6%.

Rasio relatif tinggi atau di atas rasio peringkat 3.

Rasio sangat tinggi.

2 Perkembangan moderat atau rasio berkisar antara 5% sampai dengan 8%.

Perkembangan rasio

PPAP yang dibentuk secara signifikan lebih tinggi dari PPAP yang wajib dibentuk.

PPAP yang dibentuk lebih tinggi dari PPAP yang wajib dibentuk.

PPAP yang dibentuk relatif sama atau rasio berkisar antara 100% sampai dengan 105%.

PPAP yang dibentuk lebih kecil dari PPAP yang wajib dibentuk.

PPAP yang dibentuk secara signifikan lebih kecil dibandingkan dengan PPAP yang wajib dibentuk.

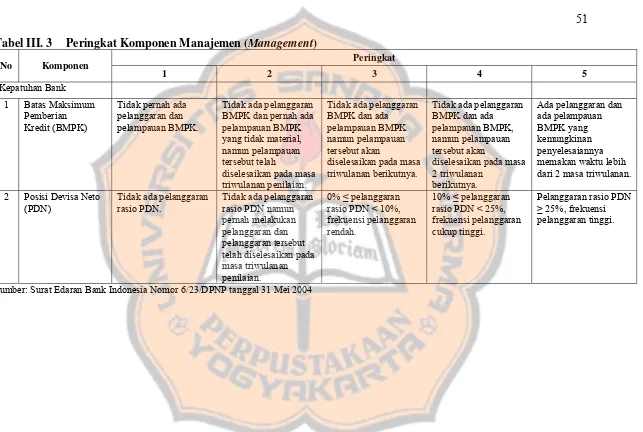

Tabel III. 3 Peringkat Komponen Manajemen (Management)

Tidak pernah ada pelanggaran dan pelampauan BMPK.

Tidak ada pelanggaran BMPK dan pernah ada pelampauan BMPK yang tidak material, namun pelampauan tersebut telah

diselesaikan pada masa triwulanan penilaian.

Tidak ada pelanggaran BMPK dan ada pelampauan BMPK namun pelampauan tersebut akan

diselesaikan pada masa triwulanan berikutnya.

Tidak ada pelanggaran BMPK dan ada pelampauan BMPK, namun pelampauan tersebut akan

diselesaikan pada masa 2 triwulanan

berikutnya.

Ada pelanggaran dan ada pelampauan BMPK yang kemungkinan penyelesaiannya memakan waktu lebih dari 2 masa triwulanan.

2 Posisi Devisa Neto (PDN)

Tidak ada pelanggaran rasio PDN.

Tidak ada pelanggaran rasio PDN namun pernah melakukan pelanggaran dan pelanggaran tersebut telah diselesaikan pada masa triwulanan

Pelanggaran rasio PDN ≥ 25%, frekuensi pelanggaran tinggi.