PENGARUH FAKTOR PROFITABILITAS, LEVERAGE DAN UKURAN PERUSAHAAN TERHADAP PRAKTIK PERATAAN LABA (Studi Empiris pada Perusahaan Manufaktur Sektor Barang Konsumsi

dan Sektor Aneka Industri yang Terdaftar di BEI)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Mempe roleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Galih Taufan Aringga Pratomo 082114138

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

PERUSAHAAN TERHADAP PRAKTIK PERATAAN LABA (Studi Empiris pada Perusahaan Manufaktur Sektor Barang Konsumsi

dan Sektor Aneka Industri yang Terdaftar di BEI)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Galih Taufan Aringga Pratomo 082114138

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

A. Motto

“Dan apa saja yang kamu minta dalam doa dengan penuh

kepercayaan, kamu akan menerimanya.” (Matius 21:22)

“Janganlah kamu menghakimi, maka kamupun tidak akan

dihakimi. Dan janganlah kamu menghukum, maka kamupun

tidak akan dihukum; ampunilah dan kamu akan diampuni.”

(Lukas 6:37-42).

“Berjaga-jagalah dan waspadalah terhadap segala

ketamakan, sebab walaupun seorang berlimpah-limpah

hartanya, hidupnya tidaklah tergantung dari pada

kekayaannya itu.” (Lukas 12:15)

B. Persembahan

Tulisan ini dipersembahkan untuk:

Negara Republik Indonesia…

Keluargaku terutama ayah dan ibu…

Seluruh pihak yang membutuhkan…

Kekasihku Dian Aning beserta keluarga…

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi saya dengan judul:

PENGARUH FAKTOR PROFITABILITAS, LEVERAGE DAN UKURAN PERUSAHAAN TERHADAP PRAKTIK PERATAAN LABA (Studi Empiris pada Perusahaan Manufaktur Sektor Barang Konsumsi dan Sektor Aneka Industri yang Terdaftar di BEI) dan dimajukan untuk diuji tanggal 28 Agustus 2013 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian dari orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 30 Agustus 2013 Yang membuat pernyataan,

vi

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Galih Taufan Aringga Pratomo

NIM : 082114138

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: PENGARUH FAKTOR PROFITABILITAS, LEVERAGE DAN UKURAN PERUSAHAAN TERHADAP PRAKTIK PERATAAN LABA (Studi Empiris pada Perusahaan Manufaktur Sektor Barang Konsumsi dan Sektor Aneka Industri yang Terdaftar di BEI).

Dengan demikian saya memberikan kepada Perusahaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pengkalan data, mendistribusikan secara terbatas, dan tidak mempublikasikannya di internet atau media lain untuk kepentingan akademis perlu meminta izin dari penulis. Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 30 Agustus 2013 Yang menyatakan,

vii

Puji syukur kepada Yesus Kristus yang telah melimpahkan berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul PENGARUH

FAKTOR PROFITABILITAS, LEVERAGE DAN UKURAN PERUSAHAAN TERHADAP PRAKTIK PERATAAN LABA. Skripsi ini merupakan studi empiris diperusahaan manufaktur sektor barang konsumsi dan sektor aneka industri, serta

merupakan salah satu syarat memperoleh gelar sarjana ekonomi Program Studi Akuntansi, Universitas Sanata Dharma, Yogyakarta.

Dalam proses penyelesaian skripsi ini tentu saja tidak terlepas dari peranan berbagai pihak yang dengan tulus ikhlas membantu, membimbing, memotivasi, dan memberikan dukungan kepada penulis. Oleh karena itu, penulis mengucapkan terima

kasih dan penghargaan yang sebesar-besarnya kepada:

1. Bapak Dr. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

2. Bapak Drs. Y.P, Supardiyono, M.Si., Akt., Q.I.A., selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma.

3. Ir. Drs. Hansiadi Yuli Hartanto , M.Si., Akt., QIA, selaku Dosen Pembimbing yang

dengan sabar telah meluangkan waktu dalam membantu dan membimbing penulis

hingga terselesaikannya skripsi ini.

4. Ir. Rachmat Pratomo dan Anastasia Suparmi selaku orangtua yang telah

mendoakan, mendukung dan membiayai hingga terselesaikannya skripsi ini.

5. Gigih Unggul Wahyu Nur Pratomo, S.T dan Gagat Ragil Andaru Pratomo S.Ked

viii

7. Dian Aning Pratami yang selalu memotivasi penulis supaya terselesaikan skripsi ini 8. Segenap dosen pengajar Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

9. Segenap karyawan sekretariat dan perpustakaan Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta.

10. Seluruh karyawan Pojok BEJ Sanata Dharma Yogyakarta

11. Teman-teman Akuntansi 2008 yang telah membantu dan memberikan dukungan

kepada penulis dalam proses penyelesaian skripsi ini terutama Deby, Sisilia, Vincent, Dian Micilia, Anang, Dimas, Diaz, Yoga.

12. Dan berbagai pihak yang tidak dapat penulis sebutkan satu per satu, yang telah

membantu dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan kritik dan saran dari pembaca untuk skripsi ini agar lebih baik. Akhir kata penulis berharap skripsi ini dapat memberikan manfaat bagi semua

pihak yang membutuhkan.

Yogyakarta, 31 Agustus 2013 Penulis

ix

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR LAMPIRAN ... xiii

x

5. Motivasi Manajemen Melakukan Perataan Laba ... 29

6. Kendala yang Menjadi Motivasi Perataan Laba ... 31

7. Teknik Perataan Laba ... 31

1. Pengaruh Profitabilitas Terhadap Perataan Laba ... 38

2. Pengaruh Leverage Terhadap Perataan Laba ... 39

3. Pengaruh Ukuran Perusahaan Terhadap Perataan Laba . 40 BAB III METODE PENELITIAN ... 41

A. Jenis Penelitian dan Tempat Penelitian ... 41

xi

2. Analisis Deskriptif ... 75

3. Analisis Kelayakan Model ... 75

4. Analisis Uji Keseluruhan Model ... 76

5. Uji Hipotesis Simultan... 77

6. Uji Hipotesis Parsial ... 78

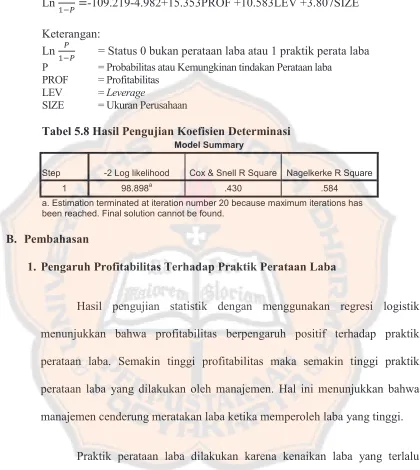

7. Analisis Koefisien Determinasi ... 79

B. Pembahasan ... 82

BAB VI PENUTUP ... 88

A. Kesimpulan ... 88

B. Keterbatasan Penelitian ... 88

C. Saran ... 88

DAFTAR PUSTAKA ... 89

xii

Halaman

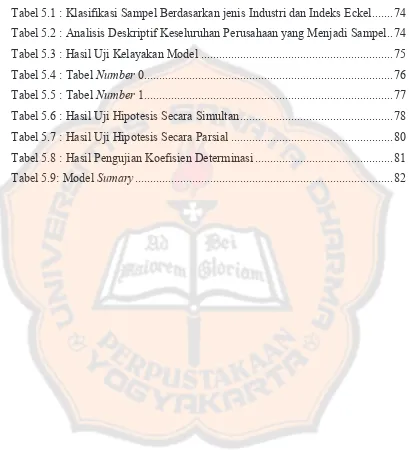

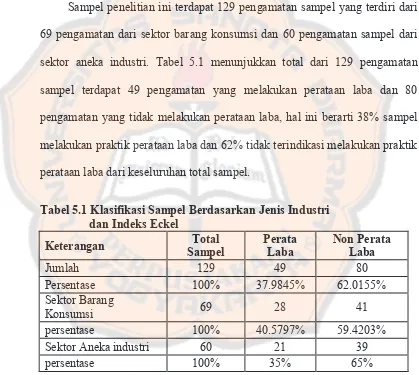

Tabel 5.1 : Klasifikasi Sampel Berdasarkan jenis Industri dan Indeks Eckel ... 74

Tabel 5.2 : Analisis Deskriptif Keseluruhan Perusahaan yang Menjadi Sampel .. 74

Tabel 5.3 : Hasil Uji Kelayakan Model ... 75

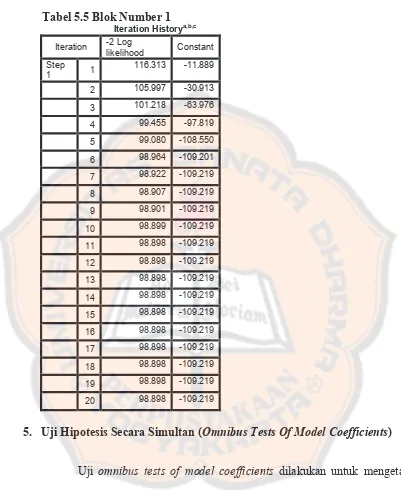

Tabel 5.4 : Tabel Number 0... 76

Tabel 5.5 : Tabel Number 1... 77

Tabel 5.6 : Hasil Uji Hipotesis Secara Simultan ... 78

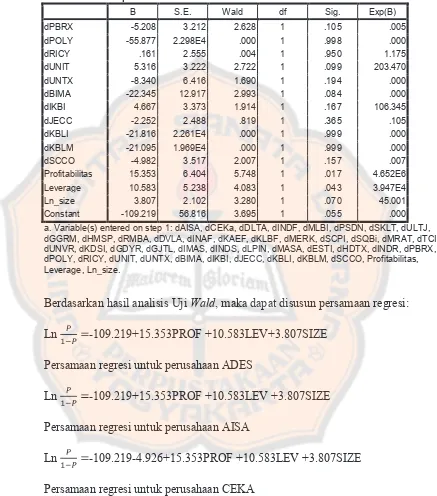

Tabel 5.7 : Hasil Uji Hipotesis Secara Parsial ... 80

Tabel 5.8 : Hasil Pengujian Koefisien Determinasi ... 81

xiii

Halaman

LAMPIRAN I : Daftar Perusahaan dan kode perusahaan ... 93

LAMPIRAN II : Perhitungan Indeks Eckel... 94

LAMPIRAN III: Data Perusahaan Sampel ... 98

xiv

PENGARUH FAKTOR PROFITABILITAS, LEVERAGE DAN UKURAN PERUSAHAAN TERHADAP PRAKTIK PERATAAN LABA Studi Empiris pada Perusahaan Manufaktur Sektor Barang Konsumsi

dan Sektor Aneka Industri yang Terdaftar di BEI Galih Taufan Aringga Pratomo

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2013

Penelitian ini bertujuan untuk mengetahui apakah profitabilitas, leverage dan ukuran perusahaan memiliki pengaruh positif terhadap praktik perataan laba. Penelitian ini melibatkan 43 perusahaan yang terdaftar pada perusahaan manufaktur sektor barang konsumsi dan sektor aneka industri yang terdaftar di bursa efek Indonesia dengan mengambil 3 tahun penelitian mulai tahun 2009 sampai dengan tahun 2011. Penelitian ini menggunakan Indeks Eckel untuk mengklasifikasikan perusahaan yang melakukan atau tidak melakukan praktek perataan laba. Variabel-variabel yang digunakan dalam penelitian ini adalah perataan laba, profitabilitas, leverage dan ukuran perusahaan. Analisa statistik yang digunakan adalah dengan uji regresi logistik. Hasil dari uji regresi logistik secara simultan profitabilitas, leverage dan ukuran perusahaan mempengaruhi perataan laba. Hasil uji regresi logistik secara parsial variabel profitabilitas dan leverage berpengaruh positif terhadap praktik perataan laba, sedangkan ukuran perusahaan tidak berpengaruh terhadap praktik perataan laba.

xv

INCOME SMOOTHING PRACTICE

An Empirical Study on Manufacturing Industry of Consumer Goods and Miscellaneous Sector Listed on The Indonesia Stock Exchange

Galih Taufan Aringga Pratomo Sanata Dharma University

Yogyakarta 2013

This research aims to find out whether the profitability, leverage and firm size a positive effect on the income smoothing practice. This research involved 43 companies of manufacturing industry within the consumer good and miscellaneous sectors listed in the Indonesia Stock Exchange during 2009 to 2011. This Research employs Ecke lindex to classify company that does or does not practice income smoothing. Variables examined in this research was income smoothing, profitability, leverage and the firm size. The statistical analysis employed was the logistic regression. The results of simultaneous logistic regression shows that the variable of profitability leverage and firm size do affecting the income smoothing, while the results of partial logistic regression shows that the variable of profitability and leverage do positively effecting the income smoothing practices, while the variable of firm size has no effect on the income smoothing practices.

1

PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan gambaran kondisi perusahaan yang

berisikan informasi-informasi penting yang digunakan oleh manajemen, pemegang saham, kreditur, pemerintah, pemasok, konsumen dan masyarakat untuk mengambil keputusan. Pada perkembangannya, penggunaan informasi

akuntansi telah menyebabkan timbulnya perilaku manipulatif terutama dari kalangan manajer yang kinerjanya diukur beradasarkan informasi tersebut.

Informasi laba dan komponen-komponennya menjadi subyek

manipulasi karena merupakan salah satu fokus utama dalam pelaporan keuangan dan banyak diperhatikan dan digunakan oleh pemakai laporan

keuangan. Para investor, kreditor dan pengguna lainnya menggunakan informasi itu untuk menilai prospek aliran kas, mengevaluasi kinerja manajemen, mengestimasi earning power dan memprediksi laba masa depan.

Informasi laba juga banyak digunakan oleh pemakai untuk mengkonfirmasi, menilai resiko dan mengubah atau merevisi prediksi. Budhiasih (2009),

menyatakan laba adalah salah satu informasi yang paling dipertimbangkan oleh investor dalam untuk mengambil keputusan apakah akan melakukan investasi atau tidak. Pengguna laporan keuangan lebih berfokus terhadap laba

daripada item laporan keuangan lainnya. Nasser dan Herlina (2003), menyatakan informasi laba pada umumnya merupakan perhatian utama dalam

“earnings power” perusahaan di masa yang akan datang.

Barnea, Ronen dan Sadan (1976) dalam Budhijono (2006) menyatakan perataan laba dilakukan oleh manajer untuk mengurangi fluktuasi dari laba yang dilaporkan dan meningkatkan kemampuan investor untuk meramalkan

arus kas di masa mendatang. Praktik perataan laba pada intinya ini dapat memberikan pengaruh yang menguntungkan bagi nilai saham serta penilaian

kinerja manajer. Tujuan manajer melakukan perataan laba antara lain mencapai keuntungan pajak, memperoleh kesan baik, memperoleh kemakmuran.

Motif manajer dalam meratakan laba yaitu bonus, kontrak hutang jangka panjang, politik, pajak, pergantian jabatan, penawaran saham perdana.

Tujuan dan alasan yang melatar belakangi manajemen melakukan perataan laba, tetap saja tindakan tersebut dapat merubah kandungan informasi atas

laba yang dihasilkan perusahaan. Perubahan kandungan informasi atas laba perlu diwaspadai oleh pengguna laporan keuangan, karena informasi yang telah mengalami penambahan atau pengurangan tersebut dapat menyesatkan

pengambilan keputusan yang akan diambil, tidak jarang perilaku seseorang menunjukkan perilaku oportunis dalam praktik akuntansi, yaitu perilaku

mencari keuntungan pribadi, hal ini telah diungkapkan oleh Jensen dan Meckling (1976) yang lebih dikenal dengan teory agency (Lako, 2011).

Berdasarkan teori keagenan, prinsipal (pemilik perusahaan atau

manajer dapat menimbulkan asimetri informasi dimana individu-individu

memaksimalkan kepentingan individu, karena manajer mempunyai informasi yang lebih lengkap daripada pemegang saham, maka manajer dapat berperilaku yang tidak semestinya demi memaksimumkan kepentingan diri

sendiri. Menurut Lako (2011) dalam beberapa survey akuntansi menunjukkan bahwa konflik kepentingan menjadi pengaruh manajemen laba.

Praktik perataan laba merupakan salah satu tindakan yang umum dilakukan oleh manajer, karena praktik seperti ini dapat mempengaruhi pengambilan keputusan khususnya pada pihak eksternal. Usaha manajer

melakukan perataan laba dibedakan menjadi dua yaitu usaha memaksimumkan atau meminimumkan laba untuk mengurangi fluktuasi laba.

Kegiatan perataan laba merupakan usaha untuk mengurangi fluktuasi laba agar laba dalam suatu periode tidak terlalu berbeda dengan laba pada periode

sebelumnya.

Penelitian sebelumnya yang menguji faktor-faktor yang mendorong praktik perataan laba, Budiasih (2009) menyimpulkan bahwa ukuran

perusahaan dan profitabilitas berpengaruh positif sedangkan leverage tidak berpengaruh terhadap praktik perataan laba, Suwito dan Herawati (2005),

yang berjudul analisis pengaruh karakteristik perusahaan terhadap tindakan

perataan laba yang dilakukan oleh perusahaan yang terdaftar di bursa efek Jakarta, yang membedakan skripsi ini dengan penelitian sebelumnya, dari segi variabel independen penelitian sebelumnya menggunakan variabel

independen: jenis usaha,ukuran perusahaan, leverage, profitabilitas, sedangkan dalam penelitian ini hanya menggunakan variabel profitabilitas,

leverage dan ukuran perusahaan, dari segi objek: objek penelitian sebelumnya yaitu perusahaan manufaktur sedangkan penelitian ini hanya mengambil perusahaan manufaktur sektor barang konsumsi dan sektor aneka industri,dan

dari segi proxy variabel indepen: proxy yang digunakan penelitian sebelumnya adalah total aktiva, ROA, total aset dan leverage operasi sedangkan penelitian ini menggunakan ROA untuk variabel profitabilitas, DTAR untuk variabel leverage dan Ln total aktiva untuk variabel ukuran perusahaan.

Banyak penelitian empiris sebelumnya yang menguji faktor-faktor yang mendorong praktik perataan laba, tetapi belum ada temuan empiris yang

diperoleh dapat disepakati, hal ini disebabkan karena beberapa faktor masih disimpulkan berpengaruh positif dan tidak berpengaruh terhadap perataan

Berdasarkan latar belakang masalah di atas maka rumusan masalah dalam

penelitian ini adalah apakah profitabilitas, leverage, dan ukuran perusahaan berpengaruh positif terhadap praktik perataan laba.

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah profitabilitas, leverage dan ukuran perusahaan memiliki pengaruh positif terhadap praktik perataan laba. D. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat untuk pihak-pihak yang memiliki kepentingan kaitannya dengan penelitian ini antara lain hasil penelitian ini

diharapkan memberi gambaran perlakuan informasi laba. Hasil penelitian ini juga diharapkan dapat memberikan manfaat untuk mengetahui kebijakaan

manajer dalam melakukan praktik perataan laba. Bagi kalangan akademisi yang melakukan penelitian dengan topik sejenis, diharapkan bahwa penelitian

ini dapat memberikan informasi dan referensi tambahan. E. Sistematika Penulisan

Sistematika penulisan skripsi ini dibagi menjadi 6 bab yang meliputi:

Bab 1: Pendahuluan

Bab pendahuluan berisikan latar belakang permasalahan, rumusan masalah,

tujuan penelitian serta manfaat penelitian dan sistematika penulisan.

Bab II: Landasan Teori

Bab landasan teori berisikan pembahasan tentang laporan keuangan, laba,

pengembangan hipotesis.

Bab III: Metode Penelitian

Bab metode penelitian berisikan metode yang digunakan dalam penelitian ini.

Uraian bab ini berisikan jenis penelitian, tempat penelitian teknik pengumpulan data, jenis data, populasi dan sampel, pemilihan sampel,

pemodelan, variabel penelitian dan metode analisis data.

Bab IV: Gambaran Umum Objek Penelitian

Bab gambaran umum objek penelitian ini berisi penjelasan tentang garis besar objek yang diteliti, seperti sejarah perusahaan, bidang usaha, alamat kantor

dan sebagainya.

Bab V: Analisis Data dan Pembahasan

Bab analisis data dan pembahasan berisi deskripsi data, analisis data, hasil penelitian dan pembahasan yang terdiri dari analisis faktor-faktor

profitabilitas, leverage dan ukuran perusahaan serta pengaruh terhadap tindakan perataan laba.

Bab VI: Penutup

7

BAB II

LANDASAN TEORI

Bab ini akan dibahas landasan teori yang mendasari pemikiran dalam

membahas dan menyelesaikan permasalahan penelitian. Bab landasan teori berisikan pembahasan tentang laporan keuangan, laba, teori keagenan, asimetri informasi, manajemen laba, perataan laba, pengertian profitabilitas, pengertian leverage dan pengertian ukuran perusahaan dan pengembangan hipotesis. Bab ini menjadi dasar teori dari penelitian ini.

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan gambaran dari kondisi keuangan dan

hasil usaha suatu perusahaan pada saat tertentu atau pada periode tertentu. Jenis laporan keuangan yang lazim dikenal yaitu: neraca, laporan laba rugi,

laporan arus kas, laporan perubahan modal serta catatan atas laporan keuangan. Laporan keuangan merupakan media yang paling penting untuk

menilai kondisi dan prestasi ekonomi suatu perusahaan.

Pada tahap pertama, seorang pengguna tidak akan mampu mengamati langsung ke dalam perusahaan. Seandainya mampu dilakukan, pengguna

menyebabkan media laporan keuangan menjadi penting. Laporan keuangan

inilah yang menjadi sarana informasi bagi pengguna dalam mengambil keputusan. Laporan keuangan dapat menggambarkan posisi keuangan

perusahaan, hasil usaha perusahaan dalam satu periode, dan arus dana (kas) dalam periode tertentu. Berikut ini adalah pengguna laporan keuangan:

a. Penanam modal (Investor)

Para investor berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Investor

membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan untuk membayar dividen. b. Karyawan dan kelompok-kelompok yang mewakili

Karyawan dan kelompok-kelompok yang mewakili tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan untuk menilai kemampuan

perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

c. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta

d. Pemasok dan kreditor

Pemasok dan Kreditor tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar

pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada

kelangsungan hidup perusahaan. e. Pelanggan

Pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan, atau tergantung pada perusahaan.

f. Pemerintah dan lembaga

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya

berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan

pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi berarti pada

perlindungan kepada penanam modal domestik. Laporan keuangan dapat

membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta

rangkaian aktivitasnya. 2. Jenis-jenis Laporan Keuangan

Jenis-jenis laporan keuangan terdiri dari: a. Neraca

Neraca merupakan laporan keuangan yang menggambarkan posisi

aktiva, kewajiban dan modal suatu perusahaan, agar mudah dipahami oleh pengguna informasi akuntansi, unsur-unsur laporan keuangan dikelompokkan menurut jenis dan likuiditasnya. Informasi utama dalam

neraca adalah aset yaitu segala sesuatu yang dimiliki perusahaan yang memiliki nilai ekonomis, dan berasal dari transaksi masa lalu. Kewajiban

yaitu segala pengorbanan ekonomis dimasa yang akan datang dari hasil transaksi atau kejadian di masa sekarang sedangkan ekuitas yaitu nilai aset dikurangi kewajiban.

b. Laporan laba rugi

Laporan laba rugi merupakan laporan keuangan yang berisikan

pengeluaran operasional perusahaan. Laporan laba rugi dibuat dalam dua

bentuk yaitu single step dan multiple step. c. Laporan arus kas

Laporan arus kas merupakan laporan keuangan yang berisi informasi aliran kas masuk dan aliran kas keluar dari suatu perusahaan selama periode tertentu. Informasi ini penyajiannya diklasifikasikan

menurut jenis kegiatan yang menyebabkan terjadinya arus kas masuk dan kas keluar. Kegiatan perusahaan umumnya terdiri dari tiga jenis yaitu

kegiatan operasional, kegiatan investasi serta kegiatan keuangan. d. Laporan perubahan modal

Laporan perubahan modal adalah laporan keuangan yang

menyajikan perubahan keadaan modal pada suatu periode. Hal-hal yang mengubah posisi keuangan adalah laba atau rugi yang sedang dialami

perusahaan. Umumnya perusahaan sedang menanggung rugi maka modal berkurang sebaliknya jika perusahaan memperoleh laba maka modal akan bertambah.

e. Catatan atas laporan keuangan

Catatan atas laporan keuangan merupakan komponen laporan

Catatan atas laporan keuangan ini juga merupakan bagian yang tak

terpisahkan dari komponen laporan keuangan lainnya. Informasi yang disajikan dalam ke empat laporan tersebut harus secara bersama-sama

dengan informasi yang disajikan dalam catatan atas laporan keuangan. 3. Distorsi Laporan Keuangan

Distorsi laporan keuangan adalah penyimpangan informasi dari laporan

keuangan terhadap realitas usaha sebenarnya. Distorsi ini timbul dari sifat akuntansi akrual yang meliputi standar, kesalahan estimasi, keseimbangan

antara relevan dan andal serta kebebasan dalam aplikasinya. Distorsi akuntansi muncul dalam tiga bentuk yaitu kesalahan estimasi manajemen, window dressing, manajemen laba, standar akuntansi yang gagal dalam menangkap realitas ekonomi.

B. Laba

1. Definisi Laba

Laba merupakan suatu pos dasar dan penting dari ikhtisar keuangan yang merniliki berbagai kegunaan dalam berbagai konteks. Laba pada

umumnya dipandang sebagai suatu dasar perpajakan, determinan pada kebijakan pembayaran dividen, pedoman investasi, dan pengambilan

representatif dalam jangka panjang dan menaksir resiko dalam investasi atau

kredit. Pengertian laba secara konvensional adalah nilai maksimum yang dapat dibagi atau dikonsumsi selama satu periode akuntansi dimana keadaan

pada akhir periode masih sama seperti pada awal periode. Laba dalam teori akuntansi biasanya lebih menunjuk pada FASB yang disebut dengan laba komprehensif karena lebih umum dan cakupannya lebih luas. Laba

komprehensif dimaknai sebagai kenaikan aset bersih selain yang berasal dari transaksi dengan pemilik. Sedangkan earning adalah laba yang diakumulasikan selama beberapa periode atau kenaikan ekuitas atau aktiva neto suatu perusahaan yang disebabkan karena aktivitas operasi maupun aktivitas di luar usaha selama periode tertentu. Earning merupakan pengertian

yang paling sempit sedangkan laba komprehensif merupakan pengertian paling luas. Pengertian laba yang dianut oleh struktur akuntansi sekarang ini

adalah laba akuntansi yang merupakan selisih pengukuran pendapatan dan biaya.

Fisher dan Bedford (1953) dalam Dewi dan Zulaikha (2010),

menyatakan pada dasarnya ada tiga sifat laba yang umum dibicarakan dan digunakan dalam ekonomi. Ketiga sifat tersebut semuanya penting. Ketiga

oleh kenaikan biaya hidup. Money income, yang menunjukkan kenaikan nilai

sumber-sumber ekonomi yang digunakan konsumsi yang sesuai dengan biaya hidup.

2. Karakteristik Laba Akuntansi

Laba akuntansi berbeda dengan laba ekonomi, lba akuntansi memiliki karakteristik yang berbeda dengan laba ekonomi. Belkaoui (1984) dalam

Salno dan Baridwan (2000), menyebutkan bahwa laba akuntansi mempunyai lima karakteristik sebagai berikut:

a. Laba akuntansi didasarkan pada transaksi aktual terutama yang berasal

dari penjualan barang atau jasa.

b. Laba akuntansi didasarkan pada periodisasi dan mengacu pada kinerja

perusahaan selama satu periode tertentu.

c. Laba akuntansi didasarkan pada prinsip pendapatan yang memerlukan

pemahaman khusus mengenai definisi, pengukuran dan pengakuan pendapatan.

d. Laba akuntansi memerlukan pengukuran tentang biaya dalam bentuk cost historis.

3. Tujuan Pelaporan Laba

Tujuan utama pelaporan laba, yaitu memberikan informasi yang berguna bagi mereka yang saling berkepentingan dengan laporan keuangan.

Tujuan informasi laba juga dapat digunakan untuk input utama dalam model-model evaluasi investor, infomasi laba juga digunakan direksi, komisaris dan para investor institutional untuk mengukur kinerja korporasi dan kualitas

manajemen. Tujuan umum penggunaan laba untuk pengukuran efisiensi manajemen dan untuk membantu peramalan di masa depan atau pembagian

deviden di masa depan. Tujuan khusus yaitu penggunaan laba sebagai pengukur keberhasilan serta sebagai pedoman pengambilan keputusan manajerial di masa yang akan datang.

Informasi laba merupakan komponen laporan keuangan perusahaan yang bertujuan untuk menilai kinerja manajemen, membantu mengestimasi

kemampuan laba yang representatif dalam jangka panjang, menaksir risiko dalam investasi atau meminjamkan dana. Menurut Suwarjono (2011), tujuan pelaporan laba diharapkan dapat digunakan antara lain untuk: indikator

efisiensi penggunaan dana yang tertanam dalam perusahaan kemudian diwujudkan dalam tingkat kembalian atas investasi (rate of retun on inuested

hutang, dasar kompensasi dan pembagian bonus. alat motivasi manajemen

dalam pengendalian perusahaan dan dasar pembagian dividen.

C. Teori Keagenan

Teori keagenan menyangkut dua pihak yaitu prinsipal dan agen. Agen merupakan pihak yang bertugas mengelola perusahaan. Berjalannya perusahaan paling besar tergantung kepada agen atau tindakan yang dilakukan agen sebagai

patokan untuk berkembang atau tidaknya perusahaan. Performa agen sering menjadi perhatian berbagai pihak dalam melihat kemajuan perusahaan.

Sebaliknya, pemilik perusahaan atau penyetor dana pada perusahaan sering disebut sebagai prinsipal. Keinginan prinsipal yang harus dijalankan oleh agen agar prinsipal mendapatkan pengembalian atas investasi yang telah ditanamkan.

Masalah konflik agensi dalam korporasi biasanya terjadi pemilik perusahaan tidak berperan aktif dalam manajemen perusahaan prinsipal

mendelegasikan wewenang dan tanggung jawab pengolahan perusahaan pada agen atau manajer profesional untuk bekerja atas nama dan kepentingannya. Pendelegasian ini menimbulkan para manajer memiliki insentif untuk membuat

keputusan-keputusan strategik, taktikal, dan operasional untuk mencapai kepentingan dirinya sendiri. Akibatnya muncul konflik agensi yang sulit

termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik

kepentingan antara prinsipal dan agen.

Manurung (2012) dalam Wulandari (2013) menyatakan manajer

perusahaan seharusnya bertindak demi kepentingan pemegang saham tetapi dalam kenyataannya sebagian manajer lebih melakukan tindakan-tindakan untuk kepentingan diri sendiri. Hanaa M. Salno (2000) dalam Marlina (2001)

menyatakan pertentangan kepentingan yang dapat terjadi antara pihak-pihak manajemen (agen) dengan pihak pemegang saham, kreditor dan pemerintah

(prinsipal), salah satunya, pemegang saham menginginkan tercapainya tingkat profitabilitas yang meningkat, sedangkan agen berusaha untuk memaksimalkan

pemenuhan kebutuhan ekonomi dan psikologis melalui kontrak kompensasi.

D. Asimetri Informasi

Asimetri informasi merupakan ketimpangan informasi antara manajer dan

pemegang saham, dimana manajer lebih mengetahui informasi internal dan prospek perusahaan dimasa depan dibandingkan pemegang saham tersebut. Manajemen laba merupakan intervensi manajemen dalam proses menyusun

pelaporan keuangan eksternal sehingga dapat menaikkan atau menurunkan laba akuntansi sesuai dengan kepentingan pelaksanaan manajemen tersebut. Menurut

perusahaan dibandingkan investor pihak luar dan fakta yang mungkin dapat

mempengaruhi keputusan yang akan diambil oleh pemegang saham tersebut tidak disampaikan informasinya kepada pemegang saham dan moral hazard, yaitu kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman. Sehingga manajer dapat melakukan tindakan diluar pengetahuan pemegang saham dengan melanggar kontrak dan

sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

Kedua masalah ini muncul akibat pemisahan kepemilikan dan hak kontrol

terhadap pengelolaan korporasi. Terjadinya adverse selection dan moral hazard dapat menimbulkan implikasi yang serius terhadap kinerja dan sustainbilitas perusahaan. Dua masalah tersebut dapat mendorong manajer untuk melakukan

tindakan yang tidak etis, selain itu manajer juga dapat membiaskan atau mendistorsi informasi tentang peluang investasi dan prospek perusahaan.

E. Manajemen Laba

Menurut prespektif teori akuntansi manajemen laba merupakan pilihan yang dilakukan oleh manajer terhadap kebijakan-kebijakan yang diperkenankan

sehingga dapat mencapai tujuan spesifiknya. Secara konseptual ada dua motif utama manajer mendorong melakukan manajemen laba. Pertama motif

dalam menghadapi kontrak yang efisien misalnya dalam kontrak kompensasi

eksekutif dan kontrak hutang.

Scott (2000) dalam Kusuma dan Wigiya (2003) menyatakan dalam

manajemen laba, manajemen dapat mengambil kebijakan menaikkan atau menurunkan laba sesuai dengan kepentingannya. Teori keagenan menyatakan bahwa praktik manajemen laba dipengaruhi oleh adanya konflik kepentingan

antara agen dengan prinsipal yang timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendakinya.

Asimetri informasi timbul dalam hubungan keagenan, dimana manajer memiliki informasi internal perusahaan yang lebih banyak dan mengetahui informasi tersebut lebih cepat dibandingkan pihak eksternal. Kondisi ini memberikan

kesempatan kepada manajer untuk menggunakan informasi yang diketahuinya untuk memanipulasi laporan keuangan sebagai usaha untuk memaksimalkan

kepentingannya. Menurut Skousen dan Stice (2004) dalam Wulandari (2013), alasan yang mendorong manajer perusahaan melakukan manajemen laba adalah

sebagai berikut:

a. Memenuhi Target Internal

Target laba internal merupakan alat penting dalam memotivasi para

seorang manajer yang menjadi subjek rencana bonus atas dasar laba

cenderung untuk menaikkan laba jika mereka sudah berada dalam posisi mendekati batasan bonus dan akan menurunkan laba jika laba yang akan

dilaporkan berada diatas batas bonus maksimal. Kecenderungan ini pada dasarnya menunjukkan bahwa para manajer memiliki tendensi untuk menunda pengakuan laba di periode yang baik untuk berjaga-jaga apabila hasil operasi

periode berikutnya tidak begitu memuaskan. b. Memenuhi Harapan Eksternal

Stakeholders eksternal memiliki kepentingan terhadap kinerja keuangan perusahaan. Para pegawai dan pelanggan menginginkan perusahaan tetap berjalan dengan baik sehingga dapat bertahan dalam jangka panjang dan

melaksanakan kewajiban pensiun dan garansinya. Para pemasok menginginkan jaminan atas pembayaran dan perusahaan akan tetap menjadi

pembeli yang dapat diandalkan selama bertahun-tahun ke depan.

Bagi pihak yang berkepentingan, adanya tanda dari kelemahan keuangan, seperti pelaporan rugi, benar-benar merupakan suatu berita buruk

terutama bagi analis keuangan. Pihak analis akan merekomendasikan untuk menjual atau membeli saham perusahaan berdasarkan estimasi atas laba

perusahaan. Pelaporan laba yang lebih kecil dibandingkan laba yang diestimasi oleh analis akan menyebabkan turunnya harga saham. Oleh karena itu, perusahaan memiliki intensif untuk melakukan manajemen laba guna

diperkirakan oleh para analis. Kemampuan perusahaan yang luar biasa untuk

secara konsisten memenuhi target laba seperti yang diperkirakan oleh pihak-pihak yang berkepentingan tidak mungkin terjadi jika perusahaan tidak

melakukan paling tidak satu jenis manajemen laba. c. Mengurangi gejolak laba

Menurut pandangan tradisional laporan keuangan yang bergejolak

memiliki resiko yang tinggi, sehingga premium saham dan harga saham terdiskon. Beberapa alasan yang dapat digunakan untuk menjelaskan mengapa

manajer melakukan perataan laba yaitu tindakan meratakan laba dapat dilakukan sepanjang manajemen mencapai peramalan analis. Laba yang grafiknya meningkat dianggap penting oleh pasar saham. Apabila tidakan

perataan laba berhasil memandu peramalan analis agar sesuai dengan harapan labanya, maka bentuk manajemen laba ini bisa dikatakan berhasil. Motivasi

yang mendorong dilakukannya perataan laba adalah untuk memperbaiki hubungan perusahaan dengan kreditor, investor dan karyawan.

1. Pola manajemen laba

Menurut Scoot (2000) dalam Lako (2011), merangkum pola manajemen laba menjadi empat kegiatan yaitu:

a. Pola taking a bath

Taking a bath adalah pola manajemen laba yang dilakukan dengan cara menjadikan laba perusahaan pada periode berjalan menjadi sangat

dengan laba pada periode sebelumnya atau sesudahnya. Taking a bath terjadi selama periode adanya tekanan organisasi atau pada saat terjadinya reorganisasi, seperti pergantian CEO baru.

Teknik taking a bath mengakui adanya biaya-biaya pada periode yang akan datang dan kerugian pada periode berjalan ketika terjadi keadaan buruk yang tidak menguntungkan dan tidak bisa dihindari pada

periode berjalan. Konsekuensinya, manajemen menghapus beberapa aktiva, membebankan perkiraan-perkiraan biaya mendatang. Akibat dari pola

ini, laba pada periode berikutnya akan lebih tinggi dari seharusnya. b. Pola Income Minimization

Income minimization adalah pola manajemen laba yang dilakukan dengan cara menjadikan laba pada laporan keuangan periode berjalan lebih rendah daripada laba sesungguhnya. Income minimization biasanya dilakukan pada saat profitabilitas perusahaan sangat tinggi dengan maksud agar tidak mendapat perhatian secara politis.

Kebijakan yang diambil dapat berupa penghapusan atas barang

modal dan aktiva tak berwujud, pembebanan pengeluaran iklan. Pola ini mirip dengan taking a bath tetapi lebih halus. Income minimization ini dilakukan pada saat profitabilitas perusahaan sangat tinggi, sehingga jika periode yang akan datang diperkirakan laba turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

Maksimisasi laba (income maximization) adalah pola manajemen laba yang dilakukan dengan cara menjadikan laba pada laporan keuangan periode berjalan lebih tinggi daripada laba sesungguhnya. Income maximization dilakukan dengan tujuan untuk memperoleh bonus yang lebih besar, meningkatkan keuntungan, dan untuk menghindari dari pelanggaran atas kontrak hutang jangka panjang. Income maximization dilakukan dengan cara mempercepat pencatatan pendapatan, menunda biaya dan memindahkan biaya untuk periode lain.

Pola income maximization dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan laba bersih yang meningkat untuk tujuan bonus yang besar. Pola ini dilakukan

oleh perusahaan yang melakukan pelanggaran perjanjian hutang. d. Pola Income Smoothing

Income smoothing atau perataan laba merupakan salah satu bentuk manajemen laba yang dilakukan dengan cara membuat laba akuntansi relatif konsisten dari periode ke periode. Pihak manajemen

dengan sengaja menurunkan atau meningkatkan laba untuk mengurangi gejolak dalam pelaporan laba, sehingga perusahaan terlihat stabil atau

tidak berisiko tinggi. Sebagai contoh, ketika penghasilan saat sekarang relatif rendah, tetapi penghasilan di masa mendatang diperkirakan relatif tinggi, maka pihak manajer akan melakukan pemilihan metode akuntansi

Dampaknya, manajer dalam lingkungan pekerjaan seperti ini akan

meminjam penghasilannya di masa mendatang jika pada saat sekarang penghasilan relatif bernilai tinggi, tetapi penghasilan dimasa mendatang

diperkirakan relatif rendah, maka pihak manajer akan melakukan pemilihan metode akuntansi yang dapat menurunkan discretionary accruals untuk saat sekarang. Pihak manajer dengan efektif akan menabung penghasilannya saat sekarang untuk kemungkinan penggunaan di masa mendatang. Pola Income Smoothing dilakukan perusahaan dengan

cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

F. Perataan Laba

1. Definisi Perataan Laba

Praktik perataan laba merupkan tindakan yang dilakukan manajemen dengan menambah atau mengurangi laba utuk mengurangi fluktuasi laba, demi tercapainya tujuan dan motivasi tertentu.Menurut Linda dan Sovi (2008),

perataan laba merupakan suatu bentuk manajemen laba yang mencerminkan hasil ekonomi, tidak sebagaimana keadaannya, tetapi merupakan penampilan

(PABU). Menurut Beidleman (1973) dalam Masodah (2007), meratakan

earning yang dilaporkan sebagai pengurangan secara sengaja fluktuasi di sekitar tingkat earning tertentu yang dianggap normal bagi sebuah perusahaan.

Budiasih (2009), mengatakan bahwa perataan laba merupakan tindakan yang dilakukan dengan sengaja untuk mengurangi variabilitas laba yang dilaporkan agar dapat mengurangi risiko pasar atas saham perusahaan, yang pada akhirnya

dapat meningkatkan harga saham perusahaan. Perataan laba juga didefinisikan sebagai upaya yang sengaja dilakukan untuk memperkecil fluktuasi pada

tingkat laba yang dianggap normal bagi perusahaan, serta sebuah praktik dengan menggunakan teknik-teknik akuntansi untuk mengurangi fluktuasi laba bersih selama beberapa periode waktu. Menurut Koch (1981) dalam Suwito

dan Herawati (2005), perataan laba dapat didefinisikan sebagai cara yang digunakan oleh manajemen untuk mengurangi fluktuasi laba yang dilaporkan

agar sesuai dengan target yang diinginkan baik secara artifisial melalui metode akuntansi, maupun secara riil melalui transaksi. Mc Nichols dan Wilson (1998) dalam Budhijono (2005), menyatakan bahwa usaha manajemen itu dibedakan

menjadi dua, yaitu usaha untuk memaksimumkan atau meminimumkan laba dan usaha untuk mengurangi fluktuasi laba (perataan laba). Berdasarkan

konsep perataan laba, pihak-pihak yang berkepentingan terhadap perusahaan cenderung bersifat risk averse, yaitu menghindari risiko yang tinggi sehingga mereka lebih meminati perusahaan dengan laba yang stabil dibandingkan laba

Laba yang stabil mencerminkan keadaan yang lebih pasti dan tidak

berisiko tinggi untuk masa depan. Praktik perataan laba oleh manajemen juga didorong oleh adanya konflik kepentingan antara prinsipal dan agen . Menurut

teori keagenan, prinsipal mendelegasikan wewenang untuk mengelola perusahaan kepada agen. Konteks perilaku oportunis (the opportunistic behaviour), manajer diasumsikan berusaha untuk memaksimalkan kemakmuran pribadinya, yang mana kemakmuran tersebut sangat tergantung pada seberapa besar kinerja yang dicapai terkait dengan bonus tunai (the

bonus plan), sama halnya dengan agen, prinsipal juga memiliki kepentingan yaitu menginginkan laba perusahaan selalu stabil agar dana yang telah diinvestasikan di perusahaan tersebut tetap aman (safety) dan dapat

menghasilkan tingkat return yang diharapkan. Konflik antara prinsipal dan agen diperparah oleh adanya asimetri informasi, yaitu ketika manajer sebagai

agen mempunyai informasi yang lebih cepat dan lebih banyak dibandingkan pihak eksternal, manajer kemudian menggunakan informasi yang diketahuinya untuk melakukan tindakan disfunctional behavior (Wulandari, 2011).

2. Jenis-jenis Perataan Laba

dan real smoothing. Aliran perataan laba yang alami (naturally smooth) secara

sederhana menyatakan bahwa sifat dari proses menghasilkan laba itu sendiri yang menimbulkan aliran laba yang rata sedangkan artificial smoothing dan real smoothing merupakan aliran perataan yang dibuat oleh manajemen. Real smoothing adalah perataan laba yang dilakukan melalui transaksi keuangan sesungguhnya dengan mempengaruhi laba melalui perubahan dengan sengaja

atas kebijakan operasi dan waktunya. Beberapa perusahaan terbukti melakukan perataan laba dengan menggunakan cara diatas, misalnya seorang

manajer memutuskan mengeluarkan sejumlah uang atau dana untuk biaya riset dan pengembangan untuk suatu tahun tertentu. Sedangkan artificial smoothing atau sering juga disebut sebagai accounting smoothing adalah perataan laba melalui prosedur akuntansi yang ditetapkan untuk memindahkan biaya dan atau pendapatan dari suatu periode ke periode yang lain.

3. Sasaran Praktik Perataan Laba

Sasaran praktik perataan laba meliputi kegiatan-kegiatan yang dapat mempengaruhi informasi. Usaha tersebut dilakukan dengan memasukkan

informasi yang seharusnya dilaporkan dalam periode masa depan atau tidak melaporkan informasi yang seharusnya dilaporkan pada periode sekarang.

Foster (1986) dalam Silviana (2011), mengklasifikasikan unsur-unsur laporan keuangan yang seringkali menjadi sasaran untuk melakukan perataan laba

a. Unsur Penjualan

1) Pembuatan faktur, misalnya penjualan yang sebenarnya untuk periode

yang akan datang, pembuatan fakturnya dilakukan pada periode ini dan

dilaporkan sebagai penjualan periode ini. 2) Pembuatan pesanan atau penjualan fiktif.

3) Penurunan (downgrading) produk, misalnya dengan cara mengklasifikasikan

produk yang belum rusak ke dalam produk rusak dan selanjutnya dilaporkan telah terjual dengan harga yang lebih rendah dari harga yang sebenarnya. b. Unsur Biaya

1) Memecah-mecah faktur, misalnya faktur untuk sebuah pembelian

pesanan dipecah menjadi beberapa pembelian atau pesanan dan

selanjutnya dibuatkan beberapa faktur dengan tanggal yang berbeda kemudian dilaporkan dalam beberapa periode akuntansi.

2) Mencatat biaya dibayar dimuka (prepayment) sebagai biaya. Misalnya

melaporkan biaya advertensi dibayar dimuka untuk tahun depan sebagai biaya advertensi tahun ini.

4. Tujuan Perataan Laba

Menurut Januarti (2005), perataan laba merupakan tindakan yang

yang tinggi menarik perhatian pasar untuk menghasilkan pertumbuhan profit

yang stabil untuk menjaga posisi atau kedudukkan mereka dalam perusahaan. Sedangkan menurut Foster (1986) dalam Suwito dan Herawaty (2005), tujuan

praktik perataan laba untuk memberikan informasi yang relevan dalam melakukan prediksi terhadap laba di masa yang akan datang, memperbaiki citra perusahaan dimata pihak luar bahwa perusahaan tersebut memiliki resiko

yang rendah, meningkatkan presepsi pihak eksternal terhadap kemajuan manajemen, meningkatkan kepuasan relasi bisnis dan meningkatkan

kompensasi bagi pihak manajemen.

5. Motivasi Manajemen Melakukan Perataan Laba

Manajemen melakukan praktik perataan laba tidak semata-mata untuk

menstabilkan laba tetapi manajemen memiliki motivasi utuk melakukan praktik perataan laba. Beberapa faktor yang dapat memotivasi manajer

melakukan manajemen laba (Scott 2000 dalam Lestari 2011), yaitu: a. Rencana bonus (Bonus scheme)

Para manajer yang bekerja pada perusahaan yang menerapkan rencana

bonus akan berusaha mengatur laba yang dilaporkannya dengan tujuan dapat memaksimalkan jumlah bonus yang akan diterimanya.

b. Kontrak hutang jangka panjang (Debt covenant).

akuntansi yang dapat memindahkan laba periode mendatang ke periode

berjalan dengan harapan dapat mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak hutang.

c. Motivasi politik (Political motivation)

Perusahaan-perusahaan dengan skala besar dan industri strategis cenderung untuk menurunkan laba guna mengurangi tingkat visibilitasnya

terutama saat periode kemakmuran yang tinggi. Upaya ini dilakukan dengan harapan memperoleh kemudahan serta fasilitas dari pemerintah. d. Motivasi perpajakan (Taxation motivation)

Perpajakan merupakan salah satu motivasi mengapa perusahaan mengurangi laba yang dilaporkan. Tujuannya adalah dapat meminimalkan jumlah pajak

yang harus dibayar.

e. Pergantian Chief Executive Officer (CEO)

CEO yang akan pensiun atau masa kontraknya menjelang berakhir biasanya akan melakukan strategi memaksimalkan jumlah pelaporan laba guna meningkatkan jumlah bonus yang akan mereka terima. Hal yang

sama akan dilakukan oleh manajer dengan kinerja yang buruk. Tujuannya adalah menghindarkan diri dari pemecatan sehingga mereka cenderung

untuk menaikkan jumlah laba yang dilaporkan. f. Penawaran saham perdana (Initial public offering)

Menyatakan bahwa pada awal perusahaan menjual sahamnya kepada

merupakan sumber informasi yang sangat penting. Informasi ini penting

karena dapat dimanfaatkan sebagai sinyal kepada investor potensial terkait dengan nilai perusahaan.

6. Kendala yang Menjadi Motivasi Tindakan perataan Laba

Menurut Belkaoui dalam Masodah (2007), manajemen memiliki tugas untuk menghindari kendala-kendala prinsip akuntansi berterima umum

dengan berusaha untuk meratakan angka income sedemikian rupa membawa ekspetasi mereka atas arus kas masa depan, mempertinggi proses prediksi

berdasarkan serial angka-angka rataan yang diobservasi dengan reliabilitas yang nyata. Tiga kendala yang dianggap memotivasi manajer melakukan perataan laba adalah mekanisme pasar kompetitif, yang mengurangi opsi yang

tersedia bagi manajemen. Skema kompensasi manajemen, yang terkait langsung dengan kinerja perusahaan dan ancaman penggantian manajemen. 7. Teknik Perataan Laba

Teknik Perataan laba dibagi dalam beberapa dimensi yaitu dimensi keterjadian atau pengakuan ,waktu dan klasifikasi.berdasarkan dimensi

tersebut manajer meratakan laba dengan bermacam-macam teknik . Barnea et al, (1976) dalam Rachmawati (2002) membagi perataan laba menjadi 3

dimensi yaitu:

a. Perataan melalui keterjadian atau pengakuan suatu peristiwa.

Manajemen dapat menentukan waktu terjadinya transaksi aktual sehingga

sepanjang waktu. Misalnya seorang manajer memutuskan pengeluaran

sejumlah uang atau dana untuk biaya riset dan pengembangan suatu tahun tertentu. Selain itu banyak juga perusahaan yang menggunakan kebijakan

diskon dan kredit, sehingga hal ini dapat menyebabkan meningkatnya jumlah piutang dan penjualan pada bulan terakhir setiap kuarter dan laba kelihatan stabil pada periode tertentu

b. Perataan melalui alokasi waktu

Berdasar terjadinya dan diakuinya peristiwa tertentu, manajemen memiliki

media pengendalian tertentu dalam penentuan laba pada periode yang terpengaruh oleh kuantifikasi peristiwa tersebut, misalnya jika penjualan meningkat, maka manajemen dapat membebankan biaya riset dan

penelitian serta amortisasi goodwill pada periode tersebut untuk menstabilkan harga

c. Perataan melalui klasifikasi

Angka-angka dalam laporan laba rugi selain laba bersih merupakan obyek dari perataan laba, maka manajemen dapat dengan mudah

mengklasifikasikan elemen-elemen dalam laporan laba rugi sehingga dapat mengurangi variasi laba setiap periodenya, misalnya jika pendapatan

non operasi sulit untuk didefinisikan, maka manajer dapat mengklasifikasikan pos itu pada pendapatan operasi atau pendapatan non operasi dan hal ini dapat digunakan sewaktu-waktu untuk meratakan laba

juga dapat mengelompokkan pos-pos laba tertentu dalam kategori yang

berbeda, misalnya antara pos-pos biasa (ordinary items) dan pos-pos luar biasa (extra ordinary items).

8. Mendeteksi perataan laba

Secara umum terdapat tiga pendekatan yang berkaitan dalam mendeteksi perilaku dan praktik perataan laba. Ketiga pendekatan ini menjadi

alat untuk para peneliti atau analis dalam mendeteksi praktik perataan laba. Albercht dan Richardson 1990, dalam Christian (2011) membagi tiga

pendekatan, yaitu:

a. Pendekatan klasik, yaitu melihat atau meneliti praktik perataan laba

dengan menggunakan pengamatan langsung terhadap hubungan antara

pemilihan variabel perata laba dan pengaruhnya pada laba yang akan dilaporkan.

b. Pendekatan variabilitas laba, yaitu menekankan pengamatan dan

penelitian kedalam variabel dari obyek perata laba untuk mendeteksi prilaku manajemen dalam melakukan praktik perataan laba.

kapital yang intensif, cenderung melakukan monopoli, dan memiliki

serikat atau perkumpulan tenaga kerja yang baik yang termasuk dalam core sector adalah industri yang mengolah hasil alam. Periphery sector terdiri dari perusahaan kecil, produktifitas yang rendah, intensitas tenaga kerja yang rendah, laba yang rendah, dan sedikitnya atau rendahnya biaya riset dan pengembangan, yang termasuk dalam periphery sector adalah industri pertanian dan industri eceran.

Di dalam penelitian ini, akan menggunakan pendekatan yang kedua yaitu

pendekatan variabilitas laba,yaitu dalam menentukan ada tidaknya praktik perataan laba pada suatu perusahaan akan digunakan perhitungan dengan indeks Eckel.

G. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba

penjualan yang mencerminkan kinerja perusahaan baik dalam jangka panjang maupun jangka pendek, namun demikian profitabilitas jangka panjang menjadi perhatian khusus oleh pemegang saham. Profitabilitas keuangan perusahaan

dituangkan dalam bentuk laporan laba-rugi, yang dapat digunakan oleh semua pihak yang berkepentingan untuk mengambil keputusan. Profitabilitas keuangan

Mengukur rasio profitabilitas memerlukan analisis laporan keuangan dengan

memperhitungkan rasionya untuk mengukur profitabilitas. Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan, rasio profitabilitas juga

mencerminkan tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Rasio Profitabilitas meliputi:

a. Return on Equity (ROE)

Return on Equity adalah tingkat pengembalian yang dihasilkan oleh perusahaan untuk setiap satuan mata uang yang menjadi modal perusahaan. ROE merupakan kemampuan seberapa besar perusahaan memberikan imbal hasil tiap tahunnya per satu mata uang yang diinvestasikan investor ke

perusahaan tersebut.

Return on equity =

b. Earnings Per Share (EPS)

Laba per lembar saham adalah tingkat keuntungan bersih untuk tiap

lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya. Laba per lembar saham atau EPS diperoleh dari laba yang tersedia bagi pemegang saham biasa dibagi dengan jumlah rata-rata saham biasa yang

perusahaan, di mana EPS juga termasuk salah satu dari dua alat ukur yang

umum digunakan dalam mengevaluasi saham biasa.

Earning per share= Ȃ

c. Return On Asset (ROA)

ROA merupakan rasio profitabilitas yang digunakan untuk mengukur kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba. Dalam perhitungannya ROA hanya

menggunakan laba bersih setelah pajak dibagi dengan total aktiva perusahaan. Rumus dalam menghitung ROA:

H. Leverage

Menurut Suad Husnan (1994) dalam Marlina (2001) leverage finacial dapat

diartikan sebagai penggunaan asset dan sumber dana (source of fund) dengan beban tetap dengan harapan akan memperoleh keuntungan yang lebih besar dari beban tetap tersebut. Leverage diproksikan dengan debt to total asset yang diperoleh melalui total hutang dibagi dengan total aktiva. Penggunaan leverage pada suatu perusahaan dikatakan menguntungkan apabila pendapatan yang

Semakin tinggi perusahaan melakukan pembiayaan dengan hutang, maka

akan menambah resiko pada saham biasa. Penggunaan hutang tersebut akan menciptakan leverage. Leverage tidak mempengaruhi resiko atau tingkat pengembalian yang diharapkan dari aktiva perusahaan, tetapi leverage ini akan mendorong resiko dari saham biasa dan mendorong pemegang saham untuk meminta tingkat pengembalian yang lebih tinggi. Leverage akan mempengaruhi laba perlembar saham yang diharapkan perusahaan, resiko laba tersebut dan mempengaruhi harga saham perusahaan.

a. Total Debt to Total Asset Ratio

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa

bagian dari keseluruhan aktiva yang dibiayai oleh hutang.

b. Total Debt to Equity Ratio

Total debt to equity ratio merupakan perbandingan antara hutang-hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal

I. Ukuran Perusahaan

Ukuran perusahaan merupakan besar kecilnya perusahaan yang ditentukan berdasarkan total aktiva, ln size, nilai pasar saham. Ukuran perusahaan terbagi

dalam tiga kategori yaitu perusahaan besar, perusahaan menegah dan perusahaan kecil. Semakin besar ukuran perusahaan semakin besar perhatian pihak-pihak eksternal. Salah satunya pemegang saham, pemegang saham cenderung lebih

tertarik menanamkan modal kepada perusahaan yang berukuran besar, begitu pula pemerintah, pemerintah cenderung membebankan pajak yang besar untuk

perusahaan yang berukuran besar. Ukuran perusahaan dapat dihitung dengan ln total aktiva, total aktiva dan nilai pasar saham.

J. Pengembangan Hipotesis

1. Pengaruh Profitabilitas Terhadap Praktik Perataan Laba

Profitabilitas diduga dapat mendorong terjadinya praktik perataan laba.

Hal ini dilakukan untuk tujuan untuk menstabilkan laba, karena profitabilitas sebagai salah satu patokan utama pihak-pihak ekstern untuk mengambil keputusan. Semakin stabilnya laba pihak ekstern semakin tertarik untuk

mengambil keputusan pinjaman atau tidak. Kustono (2009) dalam Wulandari (2013) menyebutkan bahwa perusahaan dengan profitabilitas yang besar

perhatian lebih dari pihak luar, sehingga perusahaan besar akan berusaha

menjaga nilai perusahaan agar tetap terlihat baik bagi pihak eksternal. Penelitian sebelumnya, Budiasih (2009) menyimpulkan profitabilitas

berpengaruh positif signifikan terhadap praktik perataan laba. Jatiningrum (2000) dalam Herikaningsih (2008) menemukan profitabilitas merupakan faktor perataaan laba. Prabayanti (2011) profitabilitas berpengaruh terhadap

perataan laba. Berdasarkan penjelasan dan penelitian sebelumnya maka ditetapkan hipotesisnya adalah :

H1: Profitabilitas berpengaruh positif terhadap praktik perataan laba.

2. Pengaruh Leverage Terhadap Praktik Perataan Laba

Menurut Sartono (2001) dalam Budiasih (2009) leverage menunjukkan

proporsi penggunaan hutang untuk membiayai investasinya. Semakin besar hutang perusahaan maka semakin besar pula risiko yang dihadapi investor

sehingga investor akan meminta tingkat keuntungan yang semakin tinggi. Akibat kondisi tersebut perusahaan cenderung untuk melakukan praktik perataan laba. Karena semakin tinggi leverage maka semakin besar risiko yang

harus ditanggung oleh investor yang akan berinvestasi pada perusahaan, sehingga untuk mengimbangi risiko yang tinggi tersebut manajer cendrung

tersebut. Semakin tinggi leverage, maka perusahaan semakin melakukan perataan laba. Penelitian sebelumnya Herikaningsih (2008) menyimpulkan bahwa leverage berpengaruh terhadap praktik perataan laba. Berdasarkan penjelasan dan penelitian sebelumnya maka ditetapkan hipotesisnya adalah :

H2: Leverage berpengaruh positif terhadap praktik perataaan laba.

3. Pengaruh Ukuran Perusahaan Terhadap Praktik Perataan Laba

Ukuran perusahaan diduga dapat mendorong praktik perataan laba, sebab perusahan besar cenderung melakukan praktik perataan laba dari pada

perusahaan kecil. Praktik perataan laba ini dilakukan karena perusahaan besar selalu dipantau oleh pihak ekstern sehingga perusahaan cenderung meratakan laba dengan tujuan untuk mempertahankan atau membangun citra perusahaan.

Menurut hasil penelitian sebelumnya Albretch dan Richardson (1990) dalam Linda dan Sovi (2008), menemukan bahwa perusahaan yang lebih besar

memiliki dorongan untuk melakukan perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor. Budhijono (2006)

menyimpulkan bahwa ukuran perusahaan berpengaruh positif terhadap praktik perataan laba. Berdasarkan penjelasan dan penelitian sebelumnya maka

ditetapkan hipotesisnya adalah:

41

BAB III

METODE PENELITIAN

A. Jenis Penelitian dan Tempat Penelitian

Jenis penelitian ini adalah studi empiris di perusahaan manufaktur pada sektor barang konsumsi dan sektor aneka industri yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilaksanakan di pojok Bursa Efek Indonesia Universitas

Sanata Dharma serta Universitas lainnya yang memiliki fasilitas Bursa Efek Indonesia. Subjek penelitian yang digunakan adalah perusaahaan manufaktur

pada sektor barang konsumsi yang terdaftar pada Bursa Efek Indonesia. B. Jenis Data

Penelitian ini menggunakan jenis data sekunder. Data sekunder merupakan

sumber data penelitian yang diperoleh secara tidak langsung yaitu melalui media perantara, biasanya diperoleh dan dicatat oleh pihak lain. Objek penelitian ini

adalah data laporan keuangan tahun 2009-2011 yang menghasilkan informasi profitabilitas, leverage dan ukuran perusahaan.

C. Metode Pengumpulan Data

Data diambil dari Indonesian Capital Market Directory (ICMD) dan laporan keuangan masing-masing perusahaan. Pengumpulan data yang digunakan

D. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur pada sektor barang konsumsi dan sektor aneka industri dari tahun 2009-2011 di Bursa Efek

Indonesia yang terdiri dari 68 perusahaan. Populasi tersebut nantinya akan diambil sejumlah perusahaan untuk dijadikan sampel penelitian. Sampel dipilih berdasarkan purposive sampling yaitu penarikkan sampel dengan pertimbangan tertentu yang didasarkan pada kepentingan dan memenuhi tujuan penelitian yang benar, kriteria pemilihan sampel ditentukan sebagai berikut:

1. Sampel perusahaan masih terdaftar dalam Bursa Efek Indonesia akhir periode tahun 2009-2011.

2. Sampel perusahaan menerbitkan laporan keuangan yang mencakup data yang dibutuhkan dalam penelitian.

3. Sampel perusahaan tidak melakukan restrukturisasi perusahaan atau penggabungan perusahaan dalam bentuk apapun.

4. Sampel perusahaan tidak mengalami kerugian selama tiga tahun berturut-turut.

5. Sampel perusahaan dikategorikan sektor barang konsumsi dan sektor aneka industri.

E. Data Panel

Penelitian ini digunakan regresi logistik data panel. Data panel adalah data

yang memiliki jumlah crossection dan jumlah time series data dikumpulkan dalam rentang waktu terhadap individu. Ada dua macam panel data yaitu data

dimana unit cross sectional memiliki jumlah observasi time series yang sama. Sedangkan data panel unbalance adalah keadaan dimana unit cross sectional memiliki jumlah observasi time series yang tidak sama.

F. Metode Logistic Regression (Regresi Logistik)

Penulis mencoba untuk menunjukkan pengaruh dari profitabilitas, leverage dan ukuran perusahaan terhadap praktik perataan laba. Praktik perataan laba dikotomikan dalam kelompok bukan perata laba yang diberikan status 0 dan kelompok perata laba yang diberikan status 1. Penelitian ini dibuat dengan

menggunakan model regresi logistik yang didalam pengujiannya akan digunakan program SPSS 16.

Metode regresi logistik adalah suatu metode analisis statistika yang

mendeskripsikan hubungan antara variabel dependen dalam skala kategori dengan variabel independen berskala kategori atau interval. Regresi logistik sebenarnya

sama dengan analisis regresi berganda, hanya variabel terikatnya merupakan variabel dummy (0 dan 1). Regresi logistik tidak memerlukan asumsi normalitas, Kuncoro (2001) dalam Wulandari (2013) menyatakan bahwa regresi logistik tidak

memiliki asumsi normalitas atas variabel bebas yang digunakan dalam model. Artinya, variabel penjelas tidak harus terdistribusi normal. Uji asumsi klasik tidak

dengan nilai sebenarnya jadi dalam regresi logistik tidak perlu dilakukan uji

asumsi klasik. G. Pemodelan

Sebelum melakukan regresi logistic dengan bantuan program SPSS 16 dan dapat mengimpretasikan hasil analisis tersebut, maka perlu dibangun sebuah

model. Pemodelan tersebut dinyatakan sebagai berikut ini:

Ln α1+α2dADES+ α3dAISA …. β1PROF+β2LEV+β3SIZE+e

Keterangan:

Ln = Status: 0 bukan perataan laba atau 1 praktik perata laba P = Probabilitas atau kemungkinan tindakan perataan laba

d = dummy perusahaan SIZE = Ukuran Perusahaan PROF = Profitabilitas LEV = Leverage e = eror

H. Variabel Penelitian 1. Variabel independen

Variabel independen dalam penelitian ini adalah, profitabilitas, leverage dan ukuran perusahaan. Masing-masing variabel independen dihitung dengan: a. Profitabilitas

Profitabilitas merupakan rasio yang menggambarkan kemampuan

dipilihnya profitabilitas (ROA) merupakan indikator penting dari laporan

keuangan yang memiliki berbagai kegunaan. Rasio ROA digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan

(laba) secara keseluruhan, semakin besar ROA suatu perusahaan semakin besar pula tingkat keuntungan yang dicapai tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan aktiva. Laba pada

umumnya dipakai sebagai suatu dasar pengambilan keputusan dan prediksi untuk meramalkan perubahan laba yang akan datang. ROA dapat

dihitung dengan rumus:

b. Laverage

Rasio ini digunakan untuk menggambarkan seberapa jauh perusahaan dibiayai oleh hutang atau pihak eksternal dengan kemampuan perusahaan yang digambarkan dalam modal. Dalam penelitian ini variabel leverage diukur dengan Debt to Asset Ratio. Alasan penggunaan rasio ini karena merupakan indikator penting dari laporan keuangan yang memiliki peran

penting dalam menggambil keputusan struktur modal yang secara langsung berpengaruh terhadap besarnya risiko yang ditanggung pemegang saham serta besarnya tingkat pengembalian atau keuntungan