PENGEMBANGAN BUKU PRAKTIK MANUAL SIKLUS

AKUNTANS

I

PERUSAHAAN DAGANG TINGKAT SM

K

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

Putri Hapsari Puspita

NIM : 061334003

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIA

L

FAKULTAS KEGURUAN DAN ILMU PENDIDIKA

N

UNIVERSITAS SANATA DHARM

A

YOGYAKART

A

i

PENGEMBANGAN BUKU PRAKTIK MANUAL SIKLUS

AKUNTANS

I

PERUSAHAAN DAGANG TINGKAT SM

K

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

Putri Hapsari Puspita

NIM : 061334003

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIA

L

FAKULTAS KEGURUAN DAN ILMU PENDIDIKA

N

UNIVERSITAS SANATA DHARM

A

YOGYAKART

A

ii

iii

iv

PERSEMBAHAN

Kata yang paling indah di bibir umat manusia adalah kata ‘Ibu’, dan panggilan paling indah

adalah ‘Ibuku’. Ini adalah kata penuh harapan dan cinta, kata manis dan baik yang keluar

dari kedalaman hati. Karya ini ku persembahakan untuk ibuku (alm) dan ayahku sebagai

tanda baktiku kepadamu. Tapi tidak lupa, saya ucapkan rasa terima kasih yang sangat besar

kepada ALLAH SWT, serta yang telah membantu dalam penyusunan skripsi ini.

v

Motto

“Sabar dalam mengatasi kesulitan dan bertindak bijaksana dalam mengatasinya adalah sesuatu

yang utama”

“Kegagalan hanya terjadi bila kita menyerah”

vi

vii

viii

ABSTRAK

PENGEMBANGAN BUKU PRAKTIK MANUAL SIKLUS AKUNTANS

I

PERUSAHAAN DAGANG TINGKAT SM

K

Putri Hapsari Puspita

Universitas Sanata Dharma

2011

Penelitian ini bertujuan untuk mengembangkan produk pembelajaran yang

berupa buku praktik manual siklus akuntansi perusahaan dagang untuk jenjang

SMK. Buku praktik manual ini dimaksudkan untuk membantu siswa/siswi

memahami konsep siklus akuntansi perusahaan dagang sebagai gambaran nyata

atau mendekati dengan keadaan yang sebenarnya dalam pencatatan yang ada di

perusahaan dagang.

Buku praktik yang dikembangkan memiliki karakteristik: (1) dapat

memberikan gambaran nyata tentang siklus akuntansi perusahaan dagang; (2)

dapat digunakan sebagai media pembelajaran yang dapat meningkatkan

partisipasi/keaktifan siswa dalam proses belajar dikelas; dan (3) dapat digunakan

sebagai media untuk belajar mandiri.

Penelitian ini merupakan penelitian dan pengembangan (research and

development). Pengembangan buku praktik dilakukan melalui beberapa tahapan,

yaitu: desain, produksi, evaluasi, dan revisi. Dari tahap produksi, dihasilkan

produk awal yang kemudian divalidasi oleh delapan ahli materi. Selanjutnya,

produk diujicobakan kepada siswa sebagai kelompok sasaran. Ahli materi produk

adalah guru-guru akuntansi SMK, dosen Program Studi Pendidikan Akuntansi

Universitas Sanata Dharma, sedangkan subjek uji coba adalah siswa-siswi SMK.

Data dikumpulkan melalui kuesioner dan wawancara. Data berupa hasil penilaian

mengenai kualitas produk, saran untuk perbaikan produk, serta data kualitatif

lainnya. Data kuantitatif dianalisis dengan statistik deskriptif. Saran-saran yang

diperoleh digunakan sebagai dasar untuk merevisi produk.

Hasil validasi ahli materi pada tahap I menunjukan bahwa kualitas buku

praktik adalah ‘baik’, dengan skor 3.56. Sedangkan, hasil validasi pada tahap II

menunjukan bahwa kualitas buku praktik adalah ‘baik’, dengan skor 3.98. Hasil

ujicoba menunjukan penilaian siswa mengenai kualitas buku praktik yang

dikembangkan ini adalah ‘baik’, dengan skor 3.94. Jadi, dapat disimpulkan bahwa

produk buku praktik yang dikembangkan dapat digunakan untuk membantu

meningkatkan pemahaman siswa dalam proses pembelajaran akuntansi.

ix

ABSTRACT

THE DEVELOPMENT OF MANUAL PRACTICE BOOK OF TRADING

COMPANY’S ACCOUNTING CYRCLE OF VOCATIONAL HIGH SCHOOL

LEVEL

Putri Hapsari Puspita

Sanata Dharma University

2011

This research aims to develop learning products manual practice book of

trading company’s accounting cycle of vocational high school level. This manual

practice book aims to help students understand the concepts of accounting cycle of

trading company in a real image or the image that is really like the actual situation in

the recording in a trading company.

Practice books that have developed have characteristics: (1) can give a realistic

picture about the trading company's accounting cycle, (2) can be used as a medium of

learning that can improve participation or active students in the learning process in

class, and (3) can be used as a medium for independent learning.

This research is a research and development. Development of the practice book

is done through several stages: design, production, evaluation, and revision. From the

stage production, it produces the initial product which is validated by eight material

experts. Furthermore, products have been tested to the students as the target group.

Expert product material is accounting vocational school teachers, lecturers in

Accounting Education Studies Program Sanata Dharma University, while the test

subjects are students of SMK. Data were collected through questionnaires and

interviews. The data are the results of an assessment on the quality of the products,

suggestions for product improvements, and other qualitative data. Quantitative data

were analyzed with descriptive statistics. The suggestions that were got used as the

basis for revising the product.

The result of validation done by the expert on the first stage shows that the

quality of practice book is ‘good’, the score is 3.56. Meanwhile, the second stage

validation results shows that the quality of the practice book is 'good', the score is

3.98. Test results indicate the quality of student assessment practices developed this

book is a 'good', with a score of 3.94. So, it can be concluded that the products

developed practice books can be used to improve the understanding of accounting

students in the learning process.

x

KATA PENGANTAR

Puji dan syukur kepada Tuhan yang Maha Kasih atas rahmat dan karunia-Nya,

sehingga sehingga skripsi ini dapat selesai tepat waktu. Skripsi ini, yang ditulis dan

diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi, berisi tentang proses pengembangan buku

praktik manual siklus akuntansi perusahaan dagang tingkat SMK.

Penulis menyadari bahwa dalam proses penyusunan skripsi ini telah banya

mendapatkan saran dan kritik dari berbagai pihak. Untuk itu, penulis mengucapkan

terima kasih sedalam-dalamnya kepada:

1.

Bapak Drs. Tarsisius Sarkim, M.Ed., Ph.D., selaku Dekan Fakultas Keguruan

dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta.

2.

Bapak Yohanes Harsoyo, S.Pd., M.Si., selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial, Universitas Sanata Dharma, Yogyakarta.

3.

Bapak Laurentius Saptono, S.Pd., M.Si., selaku Ketua Program Studi Pendidikan

Akuntansi, Universitas Sanata Dharma, Yogyakarta.

4.

Ibu Benedecta Indah Nugraheni, S.Pd., S.I.P., M.Pd., selaku Dosen Pembimbing,

yang telah memberikan bimbingan, pengarahan, serta saran yang membangun

hingga skripsi ini dapat terselesaikan dengan baik.

5.

Bapak L. Saptono, S. Pd., M. Si. Dan Bapak Drs. Bambang Purnomo, S.E., M.

Si. selaku Dosen Penguji yang telah memberikan kritik dan saran demi

kesempurnaan skripsi ini.

6.

Ibu Premastutii, S.Pd., M.Pd dan Bapak FX. Muhadi, selaku ahli materi yang

telah membantu mengevaluasi dan memberikan saran-saran untuk memperbaiki

produk yang dikembangkan.

7.

Bapak dan Ibu staf dosen Program Studi Pendidikan Akuntansi, yang telah

memberikan bekal ilmu selama proses perkuliahan.

8.

Tenaga Administrasi Program Studi Pendidikan Akuntansi, yang telah membantu

xi

xii

DAFTAR ISI

HALAMAN

JUDUL

... i

HALAMAN PENGESAHAN

... ii

HALAMAN PERSEMBAHAN

... iii

MOTTO

... iv

PERNYATAAN KEASLIAN KARYA

... v

ABSTRAK

... viii

ABSTRACT

... ix

KATA PENGANTAR

... x

DAFTAR ISI

... xii

DAFTAR TABEL

... xv

DAFTAR GAMBAR

... xx

DAFTAR LAMPIRAN

... xxii

BAB I PENDAHULUAN

A.

Latar Belakang ... 1

B.

Rumusan Masalah ... 4

C.

Tujuan Penelitian ... 4

D.

Spesifikasi Produk yang Diharapkan ... 5

E.

Pentingnya Pengembangan ... 5

F.

Asumsi dan Keterbatasan ... 6

G.

Definisi Istilah ... 7

BAB II KAJIAN TEORITIK

A.

Pengertian Perusahaan Dagang ... 9

B.

Karakteristik Perusahaan Dagang ... 10

C.

Siklus Akuntansi Perusahaan Dagang ... 14

D.

Bukti Transaksi ... 15

xiii

F.

Persediaan ... 23

G.

Buku Besar Pembantu ... 25

H.

Buku Besar ... 27

I.

Neraca Saldo ... 28

J.

Jurnal Penyesuaian ... 29

K.

Kertas Kerja ... 29

L.

Laporan Keuangan ... 30

M.

Sistem Akuntansi ... 37

N.

Penelitian Dan Pengembangan ... 41

O.

Pertanyaan Penelitian ... 42

BAB III METODOLOGI PENELITIAN

A.

Model Pengembangan ... 44

B.

Tempat dan Waktu Penelitian ... 44

C.

Prosedur Pengembangan ... 45

D.

Uji Coba Produk ... 50

1.

Desain Uji Coba ... 50

2.

Subjek dan Objek Uji Coba ... 51

3.

Jenis Data ... 52

4.

Instrumen Pengumpulan Data ... 52

5.

Teknik Analisis Data ... 53

BAB IV HASIL PENELITIAN DAN PENGEMBANGAN

A.

Deskripsi Produk Awal ... 55

B.

Data Validasi Dan Revisi Produk ... 56

1.

Data Validasi Produk Awal ... 56

2.

Revisi Produk Tahap I ... 88

3.

Data Validasi Produk Yang Telah Disempurnakan ... 91

xiv

5.

Data Uji Coba Kelompok Sasaran (Siswa) ... 122

6.

Revisi Produk Akhir ... 128

C.

Analisis Data ... 128

1.

Analisis Data Hasil Validasi Produk Awal Oleh

Ahli Materi ... 128

2.

Analisis Data Hasil Validasi Produk yang Telah

Disempurnakan Oleh Ahli Materi ... 133

3.

Analisis Data Hasil Uji Coba Kelompok Sasaran ... 139

D.

Kajian Produk Jadi ... 141

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN

A.

Kesimpulan ... 144

B.

Keterbatasan ... 145

C.

Saran Pemanfaatan dan Pengembangan Produk ... 146

DAFTAR PUSTAKA

... 147

xv

DAFTAR TABEL

Tabel 2. 1 Penambahan dan Pengurangan Rekening Pada Sisi Debit Dan

Sisi Kredit ... 17

Tabel 2.2 Jurnal Umum Dua Kolom ... 18

Tabel 2.3 Jurnal Penerimaan Kas ... 20

Tabel 2.4 Jurnal Pengeluaran Kas ... 20

Tabel 2.5 Jurnal Penjualan (Bentuk Skontro) ... 21

Tabel 2.6 Jurnal Penjualan (Bentuk Stafel) ... 21

Tabel 2.7 Jurnal Pembelian (Bentuk Skontro) ... 22

Tabel 2.8 Jurnal Pembelian (Bentuk Stafel) ... 22

Tabel 2.9 Perbedaan Antara Sistem Periodik Dengan Sistem Perpetual .. 24

Tabel 2.10 Buku Besar Pembantu Utang ... 26

Tabel 2.11 Buku Besar Pembantu Piutang ... 26

Tabel 2.12 Buku Besar Pembantu Persediaan Barang Dagangan ... 27

Tabel 2.13 Neraca Saldo ... 28

Tabel 2.14 Jurnal Penyesuaian ... 29

Tabel 2.15 Kertas Kerja ... 30

Tabel 2.16 Laporan Laba Rugi ... 32

Tabel 2.17 Laporan Perubahan Euitas ... 34

Tabel 2.18 Neraca Bentuk Skontro ... 35

xvi

Tabel 2.20 Laporan Arus Kas ... 34

Tabel 3.1 Daftar Temapat Penelitian ... 45

Tabel 3.2 Skor Alternatif Jawaban ... 54

Tabel 3.3 Konversi Nilai Skala Lima Berdasarkan PAP ... 54

Tabel 4.1 Nama-Nama Responden ... 56

Tabel 4.2 Hasil Konversi Kuantitatif ke Data Kualitatif ... 58

Tabel 4.3 Skor Aspek Tampilan Dari Ahli Materi I ... 59

Tabel 4.4 Skor Aspek Isi Dari Ahli Materi I ... 60

Tabel 4.5 Jenis Kesalan Dan Saran Perbaikan dari Ahli Materi I ... 62

Tabel 4.6 Skor Aspek Tampilan Dari Ahli Materi II ... 63

Tabel 4.7 Skor Aspek Isi Dari Ahli Materi II ... 64

Tabel 4.8 Jenis Kesalan Dan Saran Perbaikan dari Ahli Materi II ... 66

Tabel 4.9 Skor Aspek Tampilan Dari Ahli Materi III ... 67

Tabel 4.10 Skor Aspek Isi Dari Ahli Materi III ... 67

Tabel 4.11 Jenis Kesalan Dan Saran Perbaikan dari Ahli Materi III ... 69

Tabel 4.12 Skor Aspek Tampilan Dari Ahli Materi IV ... 70

Tabel 4.13 Skor Aspek Isi Dari Ahli Materi IV ... 71

Tabel 4.14 Jenis Kesalan Dan Saran Perbaikan dari Ahli Materi IV ... 73

Tabel 4.15 Skor Aspek Tampilan Dari Ahli Materi V ... 74

Tabel 4.16 Skor Aspek Isi Dari Ahli Materi V ... 74

Tabel 4.17 Jenis Kesalan Dan Saran Perbaikan dari Ahli Materi V ... 76

xvii

Tabel 4.19 Skor Aspek Isi Dari Ahli Materi VI ... 77

Tabel 4.20 Jenis Kesalan Dan Saran Perbaikan dari Ahli Materi VI ... 79

Tabel 4.21 Skor Aspek Tampilan Dari Ahli Materi VII ... 80

Tabel 4.22 Skor Aspek Isi Dari Ahli Materi VII ... 81

Tabel 4.23 Jenis Kesalan Dan Saran Perbaikan dari Ahli Materi VII ... 83

Tabel 4.24 Skor Aspek Tampilan Dari Ahli Materi VIII ... 84

Tabel 4.25 Skor Aspek Isi Dari Ahli Materi VIII ... 84

Tabel 4.26 Proses Revisi Tahap I ... 88

Tabel 4.27 Skor Aspek Tampilan Dari Ahli Materi I ... 91

Tabel 4.28 Skor Aspek Isi Dari Ahli Materi I ... 92

Tabel 4.28 Jenis Kesalan Dan Saran Perbaikan dari Ahli Materi I ... 94

Tabel 4.30 Skor Aspek Tampilan Dari Ahli Materi II ... 95

Tabel 4.31 Skor Aspek Isi Dari Ahli Materi II ... 95

Tabel 4.32 Jenis Kesalan Dan Saran Perbaikan dari Ahli Materi II ... 97

Tabel 4.33 Skor Aspek Tampilan Dari Ahli Materi III ... 98

Tabel 4.34 Skor Aspek Isi Dari Ahli Materi III ... 99

Tabel 4.35 Jenis Kesalan Dan Saran Perbaikan dari Ahli Materi III ... 101

Tabel 4.36 Skor Aspek Tampilan Dari Ahli Materi IV ... 102

Tabel 4.37 Skor Aspek Isi Dari Ahli Materi IV ... 103

Tabel 4.38 Jenis Kesalan Dan Saran Perbaikan dari Ahli Materi IV ... 105

Tabel 4.39 Skor Aspek Tampilan Dari Ahli Materi V ... 106

xviii

Tabel 4.41 Jenis Kesalan Dan Saran Perbaikan dari Ahli Materi V ... 108

Tabel 4.42 Skor Aspek Tampilan Dari Ahli Materi VI ... 109

Tabel 4.43 Skor Aspek Isi Dari Ahli Materi VI ... 110

Tabel 4.44 Jenis Kesalan Dan Saran Perbaikan dari Ahli Materi VI ... 112

Tabel 4.45 Skor Aspek Tampilan Dari Ahli Materi VII ... 113

Tabel 4.46 Skor Aspek Isi Dari Ahli Materi VII ... 113

Tabel 4.47 Jenis Kesalan Dan Saran Perbaikan dari Ahli Materi VII ... 115

Tabel 4.48 Skor Aspek Tampilan Dari Ahli Materi VIII ... 116

Tabel 4.49 Skor Aspek Isi Dari Ahli Materi VIII ... 116

Tabel 4.50 Proses Revisi Tahap II ... 120

Tabel 4.51 Nama-Nama Siswa Sebagai Subjek Ujicoba ... 122

Tabel 4.52 Skor Aspek Tampilan Dari Siswa I ... 123

Tabel 4.53 Skor Aspek Tampilan Dari Siswa II ... 123

Tabel 4.54 Skor Aspek Tampilan Dari Siswa III ... 124

Tabel 4.55 Tabel Acuan Penilaian Pekerjaan Siswa ... 125

Tabel 4.56 Hasil Penilaian Pekerjaan Siswa ... 126

Tabel 4.57 Proses Revisi Tahap Akhir ... 128

Tabel 4.58 Distribusi Frekuensi Penilaian Aspek Tampilan Oleh Ahli

Materi Pada Produk Awal ... 129

Tabel 4.59 Distribusi Frekuensi Penilaian Aspek Isi Oleh Ahli Materi

Pada Produk Awal ... 130

xix

Akuntansi Perusahaan Dagang Tingkat SMK Hasil Validasi

Ahli Materi ... 131

Tabel 4.61 Distribusi Frekuensi Penilaian Aspek Tampilan oleh Ahli

Materi pada Produk yang Telah Disempurnakan ... 133

Tabel 4.62 Distribusi Frekuensi Penilaian Aspek Isi oleh Ahli Materi

pada Produk yang Telah Disempurnakan ... 134

Tabel 4.63 Kualitas Produk yang Telah Disempurnakan Buku Praktik

Manual Siklus Akuntansi Perusahaan Dagang Tingkat SMK

Hasil Validasi Ahli Materi ... 135

Tabel 4.64 Distribusi Frekuensi Penilaian Aspek Isi oleh Ahli Materi

pada Produk yang Telah Disempurnakan ... 139

Tabel

4.65

Kualitas Produk Akhir Buku Praktik Manual Siklus

xx

DAFTAR GAMBAR

Gambar

4.1

Diagram Batang Distribusi Frekuensi Penilaian Aspek

Tampilan oleh Ahli Materi Pada Produk Awal ... 130

Gambar 4.2 Diagram Batang Distribusi Frekuensi Penilaian Aspek Isi

oleh Ahli Materi Pada Produk Awal ... 131

Gambar 4.3 Diagram Batang Kualitas Penilaian Aspek Tampilan Produk

Awal Buku Praktik Siklus Akuntansi Perusahaan Dagang

Hasil Validasi Ahli Materi ... 132

Gambar 4.4 Diagram Batang Kualitas Penilaian Aspek Isi Produk Awal

Buku Praktik Siklus Akuntansi Perusahaan Dagang Hasil

Validasi Ahli Materi ... 132

Gambar

4.5

Diagram Batang Distribusi Frekuensi Penilaian Aspek

Tampilan oleh Ahli Materi Pada Produk yang Telah

Disempurnakan ... 134

Gambar 4.6 Diagram Batang Distribusi Frekuensi Penilaian Aspek Isi

oleh Ahli Materi Pada Produk yang Telah Disempurnakan... 135

Gambar 4.7 Diagram Batang Kualitas Penilaian Aspek Tampilan Produk

yang Telah Disempurnakan Buku Praktik Siklus Akuntansi

Perusahaan Dagang Hasil Validasi Ahli Materi... 136

Gambar 4.8 Diagram Batang Kualitas Penilaian Aspek Isi Produk yang

Telah Disempurnakan Buku Praktik Siklus Akuntansi

Perusahaan Dagang Hasil Validasi Ahli Materi... 137

Gambar 4.9 Grafik Peningkatan Kualitas Aspek Tampilan Produk Buku

Praktik Manual Siklus Akuntansi Perusahaan Dagang Hasil

xxi

Gambar 4.10 Grafik Peningkatan Kualitas Aspek Isi Produk Buku Praktik

Manual Siklus Akuntansi Perusahaan Dagang Hasil

Validasi Tahap I dan Tahap II Oleh Ahli Materi ...

138

Gambar 4.11Grafik Peningkatan Kualitas Aspek Tampilan Produk Buku

Praktik Manual Siklus Akuntansi Perusahaan Dagang

Hasil Validasi Tahap I dan Tahap II Oleh Ahli Materi ...

138

Gambar 4.12 Diagram Batang Distribusi Frekuensi Penilaian Aspek

Tampilan oleh Subjek Ujicoba ...

140

Gambar 4.13 Diagram Batang Distribusi Frekuensi Penilaian Aspek

xxii

DAFTAR LAMPIRAN

Lapiran 1 Lembar Kuesioner Pungujian Produk Awal ... 150

Lapiran

2 Lembar Kuesioner Pungujian Produk yang Telah

Disempurnakan ... 155

Lapiran 3 Lembar Kuesioner Pungujian Produk Akhir ... 159

Lapiran 4 Surat Ijin ... 162

1 BAB I

PENDAHULUAN

A. Latar Belakang

Akuntansi sebenarnya sudah ada sejak manusia itu mulai bisa

menghitung dan membuat suatu catatan, yaitu dengan menggunakan batu,

kayu, bahkan daun menurut tingkat kebudayaan manusia waktu itu. Pada abad

XV terjadi perkembangan dan perluasan perdagangan oleh

pedagang-pedagang Venesia. Perkembangan perdagangan itu menyebabkan orang

memerlukan suatu sistem pencatatan yang lebih baik, sehingga dengan

demikian akuntansi mulai berkembang.

Di Indonesia perusahaan atau orang menerapkan sistem akuntansi

Anglo Saxon. Berkembangnya sistem akuntansi Anglo Saxon di Indonesia

disebabkan adanya penanaman modal asing di Indonesia yang membawa

dampak positif terhadap perkembangan akuntansi, karena sebagian besar

penanaman modal asing menggunakan sistem akuntansi Amerika Serikat

(Anglo Saxon). Sistem akuntansi Anglo Saxon yaitu pada buku harian

pengelompokan debet dan kredit sudah terperinci, arsip neraca lajur tidak

disimpan karena sebagai alat bantu dan laporan keuangan terdiri atas neraca,

laporan laba/rugi, laporan perubahan modal, laporan arus kas, laporan dana

Akuntansi adalah suatu proses mengidentifikasi, mengukur dan

melaporkan informasi ekonomi untuk memungkinkan dilakukannya penilaian

dan pengambilan keputusan secara jelas dan tegas bagi pihak-pihak yang

menggunakan informasi tersebut. Pada dasarnya informasi akuntansi

menyajikan informasi ekonomi kepada banyak pihak yang memerlukan,

sehingga akuntansi juga sering disebut dengan bahasa dunia usaha karena

akuntansi merupakan alat komunikasi dan informasi bagi pihak-pihak yang

memerlukannya.(www.e-dukasi.net. Modul online). Definisi akuntansi ini

sama disebutkan dalam buku Soemarso (2002:3) American Accounting

Association, yaitu sebagai:

“… proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi akuntansi tersebut.”

Definisi tersebut mengandung pengertian bahwa akuntansi merupakan

proses yang terdiri dari identifikasi, pengukuran, dan pelaporan informasi

ekonomi. Selain itu, informasi ekonomi yang dihasilkan oleh akuntansi

diharapkan berguna dalam penilaian dan pengambilan keputusan mengenai

kesatuan usaha yang bersangkutan.

Di Indonesia perusahaan diwajibkan melakukan pembukuan/akuntansi

karena diatur dalam Kitab Undang-Undang Hukum dagang pasal 6 yang

berbunyi : “Tiap-tiap orang yang melakukan/menjalankan perusahaan

menyelenggarakan pembukuan perusahaan, sehingga diketahui segala hak dan

informasi tentang transaksi keuangan dan transaksi barang agar dapat

ditentukan dengan tepat kebijaksanaan selanjutnya. Selain KUHD pasal 6,

juga UU Pajak tahun 2000 pasal 28 ayat 1 - 12 yang mewajibkan perusahaan

menyelenggarakan pembukuan perusahaan, sehingga diketahui hak dan

kewajibannya. Dengan demikian kegunaan akuntansi yaitu: (1) untuk

mendapatkan informasi keuangan perusahaan, (2) untuk

mempertanggungjawabkan manajemen kepada pemilik, dan (3) untuk

mengetahui perkembangan perusahaan.

Mengingat pentingnya kegunaan informasi akuntansi, oleh karena itu

setiap peserta didik yang mempelajari akuntansi harus mengetahui

perkembangan-perkembangan akuntansi pada sekarang ini. Untuk itu,

akuntansi menjadi salah satu mata pelajaran yang dianjurkan oleh pemerintah

pada jenjang sekolah menengah atas dan kejuruan. Ketentuan tersebut terdapat

dalam Peraturan Pemerintah No. 22 Tahun 2006 tentang standar isi kurikulum

sekolah menengah atas dan kejuruan. Implikasi dari hal tersebut di atas,

pembuatan buku praktik diharapkan mampu menjadi salah satu bagian dalam

proses pembelajaran akuntansi bagi siswa.

Selain itu, setiap peserta didik dalam pembelajaran akuntansi tidak

sekedar mencapai tujuan kognitif saja, tetapi juga aspek afektif dan aspek

psikomotorik. Aspek afektif dan aspek psikomotorik dalam pembelajaran

akuntansi dapat dilakukan dengan melakukan praktik-praktik sesuai dengan

mengalami kendala misalnya terbatasnya sarana untuk melakukan suatu

praktik. Melalui buku praktik manual ini diharapkan dapat mengoptimalkan

kemampuan dalam pembelajaran akuntansi.

Berdasarkan uraian latar belakang masalah, maka dalam penelitian ini

penulis akan mengembangkan buku praktik manual akuntansi perusahaan

dagang untuk jenjang SMK jurusan bisnis dan manajemen untuk membantu

siswa/siswi memperoleh gambaran nyata dari konsep/teori yang selama ini

mereka terima di dalam kelas.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka masalah yang dirumuskan

sebagai berikut :

“Bagaimana buku praktik manual siklus akuntansi perusahaan dagang

untuk jenjang SMK yang layak digunakan sebagai media pembelajaran untuk

membantu pemahaman konsep/teori akuntansi yang telah dipelajari

sebelumnya?.”

C. Tujuan Penelitian

Tujuan penelitian ini yaitu mengembangkan produk pembelajaran yang

berupa buku praktik manual siklus akuntansi perusahaan dagang untuk jenjang

SMK. Buku praktik manual ini dimaksudkan untuk membantu siswa/siswi

nyata atau mendekati dengan keadaan yang sebenarnya dalam pencatatan yang

ada di perusahaan dagang.

D. Spesifikasi Produk yang Diharapkan

Produk yang diharapkan dalam penelitian dan pengembangan ini

adalah buku praktik manual siklus akuntansi perusahaan dagang untuk jenjang

SMK. Karakteristik dari buku praktik ini adalah sebagai berikut:

1. Buku praktik terdiri dari berbagai dokumen berupa bukti-bukti transaksi

dan kertas kerja yang disusun berdasarkan teori dan mendekati dengan

kenyataan sehingga dapat memberikan gambaran nyata tentang siklus

akuntansi perusahaan dagang.

2. Buku praktik dapat digunakan sebagai media pembelajaran yang dapat

meningkatkan partisipasi/keaktifan siswa dalam proses belajar dikelas.

3. Buku praktik manual ini dapat digunakan sebagai media untuk belajar

mandiri.

E. Pentingnya Pengembangan

Penelitian ini diharapkan dapat bermanfaat bagi :

1. Siswa

Dengan buku praktik ini diharapkan siswa dapat mengimplementasikan

materi yang telah didapat tentang konsep siklus akuntansi perusahaan

dagang sebagai wujud gambaran nyata atau keadaan yang sebenarnya

2. Guru

Buku praktik manual yang dikembangkan ini, diharapkan dapat menjadi

sarana pendukung pembelajaran untuk mengimplementasikan materi

tentang konsep siklus perusahaan dagang.

3. Peneliti

Manfaat dari penelitian ini, diharapkan dapat mengembangkan wawasan

serta penerapan teori yang telah didapat selama belajar di perguruan tinggi.

4. Universitas

Dari penelitian ini, diharapkan dapat menjadi sumbangsih bagi mahasiswa

Universitas Sanata Dharma khususnya Fakultas Keguruan dan Ilmu

Pendidikan sebagai bahan referensi serta dapat menjadi inspirasi dalam

penelitian.

F. Asumsi dan Keterbatasan

Buku praktik manual siklus akuntansi perusahaan dagang ini

dikembangkan berdasarkan asumsi-asumsi, bahwa :

1. Buku praktik manual ini dapat digunakan sebagai media pembelajaran

sekaligus sarana untuk memberikan siswa/siswi pengalaman nyata dalam

pengerjaan siklus akuntansi perusahaan dagang di kelas. Dan khususnya

bagi jurusan akuntansi pada tingkat SMK, buku praktik manual akan

sangat berguna dan bermakna bagi siswa/siswi yang akan melakukan

praktik industri yaitu sebagai sarana untuk mempersiapkan program

2. Buku praktik manual ini dapat digunakan sebagai sarana belajar mandiri,

sehingga guru dapat mengetahui kemampuan siswa/siswi secara individual

karena setiap siswa/siswi pasti mempunyai kemampuan yang berbeda

dalam memahami materi pembelajaran.

Dalam penelitian dan pengembangan ini juga memiliki keterbatasan,

antara lain :

1. Produk akhir yang dihasilkan dimungkinkan belum optimal, karena

keterbatasan peneliti dalam menyempurnakan produk.

2. Tahap penyusunan pengembangan produk ini hanya dilakukan dengan 3

tahap, (1) tahap pertama yaitu penyusunan produk awal yang dibuat

sesempurna mungkin, (2) tahap kedua yaitu proses ujicoba yang akan

diujicobakan pada guru dan dosen, dan (3) tahap ketiga yaitu ujicoba

produk yang telah disempurnakan yang akan diujicobakan pada siswa

untuk dilakukan penyempurnaan produk akhir, pada proses

penyempurnaan produk akhir ini dinyatakan selesai jika sudah dikatakan

layak dan selanjutnya produk ini siap digunakan sebagai media

pembelajaran di kelas.

G. Definisi Istilah

Definisi untuk istilah-istilah dalam penelitian di atas adalah sebagai

berikut:

siswa yang berisi latihan-latihan yang dapat dipergunakan sebagai alat

untuk mengevaluasi sejauh mana kemampuan siswa dalam aplikasi

teori/konsep akuntansi.

2. Siklus akuntansi adalah tahapan-tahapan dalam mencatat transaksi bisnis

hingga menghasilkan laporan keuangan bagi suatu organisasi dalam

periode tertentu.

3. Perusahaan dagang adalah perusahaan yang kegiatan usahanya membeli

barang dagangan dengan tujuan untuk dijual kembali tanpa mengadakan

perubahan bentuk atau memprosesnya terlebih dahulu

4. Siswa adalah peserta didik dalam dunia pendidikan formal pada jenjang

sekolah menengah atas dan kejuruan.

Dalam penulisan penelitian ini, peneliti memfokuskan pada

pengembangan buku praktik manual akuntansi perusahaan dagang untuk

tingkat SMK jurusan bisnis dan manajemen seperti yang telah dituliskan

9 BAB II

KAJIAN TEORITIK

A. Pengertian Perusahaan Dagang

1. Pengertian Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang kegiatan usahanya

membeli barang dagangan dengan tujuan untuk dijual kembali tanpa

mengadakan perubahan bentuk atau memprosesnya terlebih dahulu

(Kardiman, 2009:2). Menurut Hendi Somantri, perusahaan dagang adalah

perusahaan yang menjalankan kegiatan usaha pokok membeli barang

dengan tujuan dijual kembali tanpa melakukan pengubahan sifat barang

(2007, 176)

Kegiatan utama perusahaan dagang yaitu meliputi pembelian

barang dagangan, menyimpannya sementara dan kemudian menjual

persediaan barang dagangannya kepada pelanggan untuk memperoleh

uang kas, selanjutnya menggunakan uang kas untuk membeli persediaan

lagi. Perusahaan dagang dibedakan menjadi dua, yaitu perusahaan dagang

besar (grosir) yang membeli barang dari pabrik dan menjual kepada

perusahaan dagang pengecer, dan perusahaan dagang kecil atau pengecer

yang membeli barang dari grosir kemudian dijual kepada pelanggan

perorangan dengan harga eceran. Contoh perusahaan dagang misalnya:

Matahari Departement Store, toko kelontong, Toko Buku Gramedia,

B. Karakteristik Perusahaan Dagang

Dalam dunia usaha, ada tiga jenis bidang usaha yaitu bidang usaha

jasa, dagang dan industri. Masing-masing usaha memiliki kegiatan yang

berbeda-beda satu dengan yang lain. Perusahaan jasa memiliki kegiatan utama

untuk memberikan jasa kepada pengguna jasa. Perusahaan ini memperoleh

pendapatan jasa dari jasa yang telah diberikan kepada pengguna jasa dan

dilaporkan sebagai pendapatan jasa (fee earned). Beban operasi yang terjadi

dikurangkan ke pendapatan jasa untuk mendapatkan laba bersih. Sedangkan

perusahaan dagang memiliki kegiatan utama membeli dan kemudian menjual

menjual barang dagangan. Contoh: toko baju, toko sepatu, swalayan, toserba

dan lain-lain. Perusahaan industri memiliki kegiatan utama untuk menjual

barang jadi dengan terlebih dahulu mengolah dari bahan baku menjadi produk

jadi. Contoh: perusahaan sepatu, perusahaan kue, pabrik gula dan lain-lain

(2009. Karakteristik Perusahaan Dagang. Tersedia http://crayonpedia.org/mw/

BAB_1._KARAKTERISTIK_PERUSAHAAN_DAGANG(28 des 2009)).

Dari pengertian perusahaan dagang yang telah disebutkan diatas dapat

disimpulkan karakteristik yang merupakan ciri-ciri dari perusahaan dagang,

yaitu (http://www.e-dukasi.net):

1. Melakukan transaksi pembelian dan penjualan barang dagang baik secara

tunai maupun secara kredit.

2. Melakukan penyimpanan barang dagang setelah pembelian dan sebelum

barang dagang laku terjual.

4. Melakukan transaksi pelunasan/pembayaran utang dan penerimaan piutang

dagang yang telah terjadi.

Dengan demikian, karakteristik perusahaan dagang meliputi kegiatan

pembelian, pembayaran, penjualan, dan penerimaan uang. Dari pengertian

yang telah dijelaskan, dapat disimpulkan bahwa penghasilan atau pendapatan

utama perusahaan dagang adalah selisih antara harga penjualan dengan harga

pembelian atau dengan kata lain laba atau rugi pada perusahaan dagang sama

dengan penjualan dukurangi harga pokok (Kardiman, 2009:2).

Di dalam perusahaan dagang baik perusahaan dagang memerlukan

sejumlah rekening-rekening khusus, yaitu:

1. Pembelian

Ditinjau dari segi cara pembayaran, maka pembelian dan penjualan dapat

dilakukan dengan cara:

a. Tunai (on cash), adalah pembayaran yang dilakukan pada saat

penyerahan barang dari penjual kepada pembeli

b. Kredit (on account), adalah pembayaran dilakukan dalam jangka

waktu tertentu setelah barang diserahkan dari penjual kepada pembeli.

2. Retur pembelian

Retur pembelian adalah pengembalian barang yang telah dibeli karena

rusak dalam proses pengiriman atau kualitas tidak sesuai pesanan. Dalam

pengembalian barang yang disebut nota debet (debit memorandum) atas

pengembalian barang tersebut.

3. Potongan pembelian

Potongan pembelian adalah potongan harga sebagai akibat pembayaran

dilakukan lebih cepat dari jangka waktu pembayaran. Sebagai contoh

termin di dalam faktur tercantum 3/10, n/30, ini berarti pembayaran harus

dilakukan paling lambat 30 hari setelah tanggal faktur, jika dibayar dalam

jangka waktu 10 hari atau kurang terhitung sejak tanggal faktur akan

mendapat potongan 3%.

4. Beban angkut pembelian

Pembelian dalam partai besar memperhitungkan syarat penyerahan barang.

Pada umumnya berlaku dua syarat, yaitu:

a. FOB destination point (bebas sampai ke tempat tujuan), artinya hak

kepemilikan atas barang berpindah ketika barang sudah sampai tempat

tujuan, sehingga biaya angkut barang mulai dari gudang penjual

sampai gudang pembeli ditanggung oleh pihak penjual. Syarat ini

disebut juga Loko Gudang Pembeli.

b. FOB shipping point (bebas sampai tempat pengiriman), artinya hak

kepemilikan atas bagian berpindah serentak dengan keluarnya barang

penjual sampai gudang pembeli ditanggung oleh pihak pembeli. Syarat

ini disebut juga Loko Gudang Penjual.

5. Penjualan

Penjualan, seperti halnya pembelian, dapat dilakukan secara tunai maupun

secara kredit. Penjualan dalam partai kecil atau eceran umumnya

dilakukan secara tunai sedangkan penjualan dalam partai besar atau grosir

seringkali dilakukan secara kredit. Jika perusahaan melakukan penjualan

secara tunai bukti transaksi yang diperlukan umumnya adalah pita mesin

register kas, nota kontan atau rekapitulasi penjualan tunai yang dibuat oleh

kasir.

6. Retur penjualan dan potongan harga

Retur penjualan adalah kemungkinan barang yang sudah dijual

dikembalikan oleh pembeli, karena rusak atau tidak sesuai dengan

pesanan. Pengembalian ini disebut retur penjualan, namun dapat pula

terjadi pembeli tidak mengembalikan barang namun akan diberi potongan

harga. Bukti transaksi untuk transaksi tersebut adalah nota kredit yang

dibuat rangkap dua, satu untuk pembeli dan satu untuk internal

perusahaan, yaitu bagian akuntansi. Akun retur penjualan dan potongan

penjualan “merupakan akun pengurang bagi penjualan pada laporan laba

7. Potongan penjualan.

Untuk merangsang pembeli membayar lebih cepat dari jangka waktu

kredit yang diberikan penjual kadang-kadang memberikan potongan yang

tercermin dalam syarat pembayaran.

C. Siklus Akuntansi Perusahaan Dagang

Siklus akuntansi adalah tahapan-tahapan dalam mencatat transaksi

bisnis hingga menghasilkan laporan keuangan bagi suatu organisasi dalam

periode tertentu. Disebut sebagai siklus akuntansi (accounting cycle) karena

tahapan pencatatan dilakukan dan terjadi secara berulang-ulang melalui

tahapan yang sama (Yadiati dan Wahyudi, 2006:65-66).

Secara garis besar prosedur akuntansi pencatatan untuk perusahaan

dagang berawal dari semua transaksi harus dicatat dalam jurnal dan kemudian

secara periodik dibukukan ke dalam rekening-rekening buku besar. Pada akhir

periode, saldo-saldo dari semua rekening dihitung dan dicantumkan dalam

neraca lajur sebagai alat bantu untuk menyusun laporan-laporan keuangan.

Jurnal penyesuaian dan jurnal penutup juga dilaksanakan dalam perusahaan

dagang, begitu pula halnya pembuatan neraca saldo setelah tutup buku perlu

dikerjakan sebagai taraf akhir dalam siklus akuntansi (Haryono Jusup.

1997:326).

Untuk lebih memperjelas tahapan-tahapan pencatatan dalam siklus

1. Tahap pencatatan, yaitu:

a. Pembuatan dan penerimaan bukti transaksi.

b. Pencatatan ke dalam jurnal.

c. Pemindahbukuan (posting) ke buku besar.

2. Tahap pengikhtisaran, yaitu:

a. Pembuatan neraca saldo (trial balace)

b. Pembuatan kertas kerja (worksheet) dan jurnal penyesuaian

(adjustment)

c. Penyusunan laporan keuangan.

d. Pembuatan jurnal penutup (closing entries)

e. Pembuatan neraca saldo penutup (post closing trial balance)

f. Pembuatan jurnal pembalik (reversing entries)

D. Bukti Transaksi

Bukti transaksi merupakan data transaksi yang relevan dan sering

terjadi dalam perusahaan atau suatu lembaga. Data ini merupakan bukti

kejadian atau transaksi dalam suatu perusahaan di bidang keuangan yang

diperlukan dalam rangka penyusunan laporan keuangan menurut prinsip yang

2005:57). Berikut ini adalah macam-macam bukti transaksi (Suhadimanto

2005:60):

1. Faktur adalah perhitungan penjualan barang dagangan yang dibuat oleh penjual dan disampaikan kepada pihak pembeli. Faktur asli diberikan kepada pembeli, sedangkan tembusannya oleh penjual sebagai bukti pembukuan.

2. Kuitansi adalah bukti pembayaran tunai yang dibuat oleh pihak penjual. Bagian yang ditinggalkan pada buku kuitansi disebut suskuitas

3. Nota kontan adalah perhitungan yang dibuat oleh pihak penjual (pengecer) dengan pembeli atau konsumen. Nota asli diberikan kepada kepada pembeli sedangkan tembusannya sebagai bukti pembukuan bagi penjual.

4. Nota debit adalah sebuah tanda pembukuan (dokumen sumber) yang berfungsi untuk mencatat berkurangnya kewajiban dengan mendebet kewajiban dan mengkredit retur pembelian.

5. Nota kredit adalah sebuah dokumen sumber yang dikeluarkan oleh fungsi penjualan yang memberi perintah kepada penerimaan barang untuk menerima barang yang dikembalikan oleh pembeli. Nota kredit sebagai dasar pencatatan bagi fungsi akuntansi untuk mengkredit akun piutang dan mendebet retur penjualan.

6. Bukti memo adalah bukti pencatatan atau dokumen sumber sebagai dasar pencatatan ke dalam jurnal umum, misalnya pengakuan penyusutan, penentuan harga pokok penjualan yang akan dijual, pemakaian pemakaian perlengkapan.

E. Jurnal

Jurnal adalah alat untuk mencatat transaksi perusahaan yang dilakukan

secara kronologis (berdasarkan urut waktu terjadinya) dengan menunjukkan

akun yang harus didebet dan dikredit beserta jumlah rupiah masing-masing.

Setiap transaksi yang terjadi dalam perusahaan, sebelum dibukukan ke buku

karena itu, buku jurnal sering disebut dengan buku catatan pertama

(Kardiman.2009:13).

Dengan menggunakan jurnal, tiap-tiap transaksi dicatat secara utuh

pada satu tempat, sedangkan dalam buku besar sebagian dari transaksi dicatat

pada satu akun dan sebagian lagi dalam akun yang lain. Jurnal adalah catatan

berupa pendebetan dan pengkreditan yang merupakan pengaruh dari

transaksi-transaksi secara kronologis beserta penjelasan-penjelasan yang diperlukan

untuk transaksi-transaksi tersebut. Pada waktu-waktu tertentu (mungkin setiap

hari atau seminggu sekali) pendebetan dan pengkreditan tersebut dipindahkan

ke akun-akun buku besar. Data-data transaksi yang terkumpul di buku besar

merupakan sumber untuk menyusun laporan-laporan keuangan (Jusup,

1997:120-121).

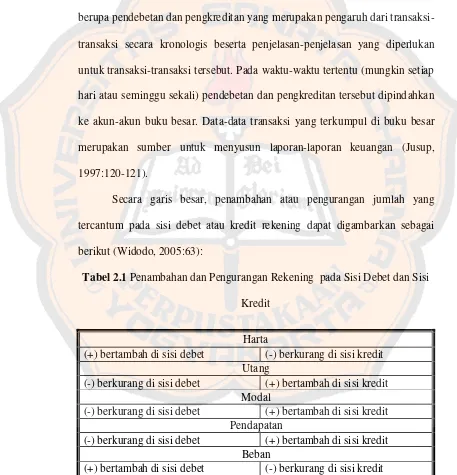

Secara garis besar, penambahan atau pengurangan jumlah yang

tercantum pada sisi debet atau kredit rekening dapat digambarkan sebagai

berikut (Widodo, 2005:63):

Tabel 2.1 Penambahan dan Pengurangan Rekening pada Sisi Debet dan Sisi

Kredit

Harta

(+) bertambah di sisi debet (-) berkurang di sisi kredit Utang

(-) berkurang di sisi debet (+) bertambah di sisi kredit Modal

(-) berkurang di sisi debet (+) bertambah di sisi kredit Pendapatan

(-) berkurang di sisi debet (+) bertambah di sisi kredit Beban

Pengaruh yang mungkin terjadi dari suatu transaksi keuangan terhadap

harta, kewajiban, dan modal adalah sebagai berikut:

1. Ada penambahan dalam salah saru harta dan ada pengurangan terhadap

pengurangan terhadap harta lainnya, begitu juga sebaliknya.

2. Ada penambahan terhadap harta dan diikuti pula dengan penambahan pada

utang, begitu juga sebaliknya.

3. Ada penambahan terhadap harta dan diikuti pula dengan penambahan

terhadap modal, begitu juga sebaliknya.

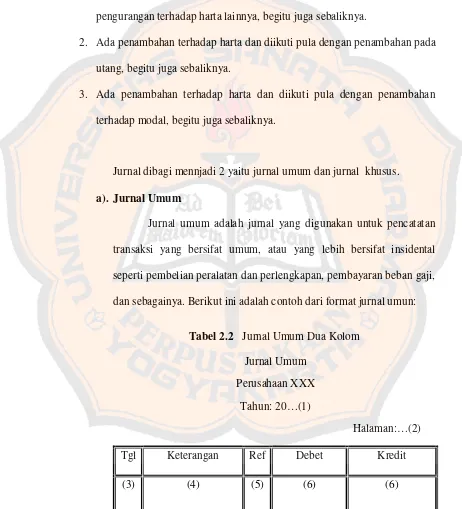

Jurnal dibagi mennjadi 2 yaitu jurnal umum dan jurnal khusus.

a). Jurnal Umum

Jurnal umum adalah jurnal yang digunakan untuk pencatatan

transaksi yang bersifat umum, atau yang lebih bersifat insidental

seperti pembelian peralatan dan perlengkapan, pembayaran beban gaji,

dan sebagainya. Berikut ini adalah contoh dari format jurnal umun:

Tabel 2.2 Jurnal Umum Dua Kolom

Jurnal Umum

Perusahaan XXX

Tahun: 20…(1)

Halaman:…(2)

Tgl Keterangan Ref Debet Kredit

Keterangan:

(1)Tahun,di isi dengan tahun pembuatan jurnal.

(2)Halaman; setiap halaman jurnal diberi nomor halaman.

(3)Tanggal; kolom pertama diisi dengan bulan, sedangkan kolom yang kedua diisi dengan tanggal

(4)Keterangan; digunakan untuk mencatat rekening. Nama akun yang dicatat di debet ditulis di tepi sisi kiri, sedangkan nama akun yang dikredit ditulis agak menjorok ke kanan di bawah akun debet. Di bawah nama akun diberi keterangan ringkas tentang transaksi untuk memudahkan dalam pemberian keterangan pada waktu

posting ke buku besar.

(5)Ref (kependekan dari Referensi); diisi dengan nomor akun dan dilakukan ketika pemindahan akun tersebut ke buku besar (posting).

(6)Debet dan Kredit; debet diisi dengan jumlah rupiah untuk akun yang didebet dan kredit diisi dengan jumlah rupiah untuk akun yang dikredit.

b). Jurnal Khusus

Jurnal khusus adalah jurnal yang secara khusus digunakan

untuk mencatat transaksi sejenis yang terjadi berulang-ulang dengan

tujuan agar dapat bekerja secara efektif dan efisien. Untuk perusahaan

yang mempunyai transaksi yang banyak dan beraneka ragam dalam

pencatatannya perlu diadakan pengelompokan, yaitu untuk transaksi

yang sejenis dan sering terjadi sehingga pencatatannya memerlukan

jurnal khusus. (Kardiman, dkk. 2009:13).

Didalam jurnal khusus terdapat 4 macam jurnal, yaitu (Sucipto

1) Jurnal Penerimaan Kas

Jurnal penerimaan kas adalah junal khusus yang digunakan untuk

mencatat transaksi-transaksi penerimaan kas. Transaksi

penerimaan kas yang sering terjadi meliputi penjualan barang

dagangan secara tunai, pembayaran pitang oleh pelanggan,

penerimaan bunga, dan sebagainya. Berikut ini adalah contoh

format jurnal penerimaan kas :

Tabel 2. 3 Jurnal Penerimaan Kas

Tgl Ket Debit Kredit

Ref Kas Pot.

Penjualan

Serba-Serbi Piutang Penjual

-an

Ref Jmlh akun

2) Jurnal Pengeluaran Kas

Jurnal pengeluaran kas adalah jurnal khusus yang digunakan untuk

mencatat transaksi-transaksi pengeluaran kas. Transaksi

pengeluaran kas yang sering terja didalam perusahaan dagang,

transaksi pengeluaran kas meliputi pembelian barang dagangan

secara tunai, pembayaran kewajiban dan pembayaran beban usaha.

Untuk transaksi pengeluaran kas, dicatat di akun kas dan sebagai

akun tandingannya disesuaikan dengan jenis penggunaannya.

Berikut ini contoh dari format jurnal pengeluaran kas :

Tabel 2.4 Jurnal Pengeluaran Kas

Tgl Ket Debit Kredit

Ref Utang Pembeli

-an

Serba-Serbi Kas Pot.

Pembelian

3) Jurnal Penjualan

Jurnal penjualan adalah jurnal khusus yang digunakan untuk

mencatat penjualan secara krdit. Kegiatan penjualan meliputi

penjualan barang dagangan dan barang lainnya, baik tunai maupun

kredit. Pencatatan transaksi di jurnal penjualan adalah sebagai

berikut :

(a) Jika transaksi hanya terdiri atas penjualan barang dagangan,

pencatatan dapat dilakukan dengan jurnal penjualan berbentuk

satu lajur jumlah atau skontro.

(b)Jika transaksi terdiri atas penjualan barang dagangan dan

barang lainnya, pencatatan dapat dilakukan dengan jurnal

penjualan bentuk stafel.

Berikut ini adalah contoh format dari jurnal penjualan :

Tabel 2. 5 Jurnal Penjulan (Bentuk Skontro)

Tgl No.Faktur Akun yang Di Kredit

Ref. Piutang (D) Penjualan (K)

Tabel 2. 6 Jurnal Penjulan (Bentuk Stafel)

Tgl No. Akun Ref. Debit Kredit

Piutang Penjualan Serba-Serbi

4) Jurnal Pembelian

Jurnal khusus yang digunakan untuk mencatat transaksi pembelian

barang dagang atau aktiva lain secara kredit. Pencatatan transaksi

pembelian secara kredit dilakukan dengan cara sebagai berikut :

(a) Jika transaksi hanya terdiri atas pembelian barang dagangan,

pencatatan dapat dilakukan di jurnal pembelian dengan bentuk

satu lajur jumlah atau skontro dan jika terjadi pembelian barang

lainnya dicatat dalam jurnal umum.

(b)Jika transaksi terdiri dari pembelian barang dagangan lainnya,

pencatatan dapat dilakukan di jurnal pembelian dengan bentuk

stafel.

Berikut ini adalah contoh dari format jurnal pembelian:

Tabel 2.7 Jurnal Pembelian (Bentuk Skontro)

Tgl No.Faktur Akun yang Di Kredit

Ref Pembelian (D) Utang Usaha (K)

Tabel 2.8 Jurnal Pembelian ( Bentuk Stafel)

Tgl No Akun Ref Debit Kredit

Utang dagang Pembelian Serba-Serbi

F. Persediaan

Persediaan barang dagangan adalah elemen yang sangat penting dalam

penentuan harga pokok penjualan pada perusahaan dagang. ( Yusup, 1997

:99). Persediaan berpengaruh terhadap neraca maupun laporan laba-rugi.

Meskipun kedua laporan tersebut sama pentingnya, namun telah diakui secara

umum bahwa tujuan utama akuntansi persediaan adalah agar penetuan

rugi-laba dapat dilakukan dengan tepat. Ini berarti tujuan dari akuntansi persediaan

adalah untuk mencapai perbandingan yang tepat antara biaya dengan

pendapatan penjualan.

Dalam perusahaan dagang ada dua sistem akuntansi untuk pencatatan

barang dagangan, yaitu sistem berkala (periodik) dan sistem terus menerus

(perpetual).

1. Sistem Berkala (Periodik)

Dalam system periodic, pencatatan persediaan dan harga pokok

penjualan dilakukan secara periodik, biasanya dilakukan pada akhir

periode. Oleh karena itu, transaksi pembelian barang dagangan selama

periode berjalan ditampung diakun pembelian. Pencatatan perubahan

persediaan barang dagangan dilakukan ketika perusahaan melakukan

perhitungan fisik terhadap persediaan barang dagangan.

2. Sistem Terus Menerus (Perpetual)

Berbeda dengan pencatatan pada system periodic, pencatatan

system perpetual dilakukan setiap terjadi transaksi pembelian maupun

barang dagangan maka akun persediaan barang dagangan bertambah,

sedangkan pada saat terjadi penjualan makan akun tersebut berkurang. Dan

saat terjadi penjualan, informasi keuangan tentang HPP juga dihasilkan

melalui pencatatan di akun HPP. Penentuan harga pokok penjualan pada

system perpetual didasarkan pada aliran anggapan yang menyatakan tidak

ada ketentuan bahwa aliran harga perolehan harus sama dengan aliran fisik

yang sesungguhnya. Ada tiga metode aliran anggapan untuk menentukan

harga perolehan barang dagangan yaitu

a). FIFO, menggangap bahwa barang yang lebih dulu dibeli akan dijual

terlebih dulu.

b). LIFO, menggangap bahwa barang yang dibeli lebih akhir akan dijual

atau dikeluarkan terlebih dulu.

c). Harga perolehan rata-rata, didasarkan pada anggapan bahwa

pengalokasian harga perolehan barang yang tersedia untuk dijual

dilakukan atas dasar harga perolehan rata-rata tertimbang.

Adapun perbedaan antara system periodic dengan system perpetual

yang dapat dilihat dalam tabel berikut :

Tabel 2. 9 Perbedaan antara Sistem Periodik dengan Sistem Perpetual

Dasar

Perbedaan

Sistem Perpetual Sistem Periodik

Dasar

Pencatatan

Setiap transaksi jual beli

dicatat di akun PBD

Pencatatan di akun PDB

dilakukan ada akhir periode

pembelian Persediaan BD Rp…….

Tidak ada pencatatan

penyesuaian. Rekening

pada akun persediaan

menunjukan saldo akhir

periode.

G. Buku Besar Pembantu

Suatu perusahaan jika hanya menggunakan satu buku besar saja dalam

pencatatan, belum tentu dapat memberikan gambaran yang terperinci

mengenai pos-pos tertentu. Untuk itu, supaya buku besar yang diperlukan

dapat memberikan gambaran yang terperinci perlu dibuatkan buku pembantu

atau buku tambahan. Dalam buku besar pembantu dapat dilihat

perubahan-perubahan yang terjadi pada masing-masing utang atau piutang untuk setiap

saat. Macam-macam buku besar pembantu adalah sebagai berikut :

1. Buku pembantu utang, digunakan untuk mencatat perincian utang

perusahaan menurut nama-nama kreditur. Berikut ini adalah contoh format

Tabel 2. 10 Buku Besar Pembantu Utang

CV Maju, Surabaya No.1 Tgl Ket Ref Debit Kredit D/K Saldo

CV Raya, Bandung No.2

Tgl Ket Ref Debit Kredit D/K Saldo

Toko Jaya, Jakarta No.3 Tgl Ket Ref Debit Kredit D/K Saldo

2. Buku pembantu piutang, digunakan untuk mencatat perincian piutang

perusahaan menurut nama-nama debitur. Berikut ini adalah format buku

besar pembantu piutang :

Tabel 2. 11 Buku Besar Pembantu Piutang

CV Sejahtera, Yogjyakarta No.1 Tgl Ket Ref Debit Kredit D/K Saldo

Toko Makmur, Purwokerto No.2 Tgl Ket Ref Debit Kredit D/K Saldo

3. Buku pembantu persediaan barang dagangan, digunakan untuk mencatat

perincian persediaan barang dagangan menurut nama-nama jenisnya.

Berikut besar pembantu persediaan barang dagangan :

Tabel 2.12 Buku Besar Pembantu Persediaan Barang Dagangan

Tgl Ket Ref Masuk/unit Keluar/unit Saldo/unit

H. Buku Besar

Akun atau perkiraan adalah alat untuk mencatat transaksi-transaksi

perusahaan yang diambil dari buku jurnal. Pencatatan tersebut dinamakan

posting. Kumpulan dari seluruh akun yang digunakan untuk pembukuan

disebut buku besar. Akun-akun yang terdapat dalam buku besar dapat

dibedakan atas akun yang tidak membutuhkan perincian dan akun yang

membutuhkan perincian.

Buku besar utama terdiri atas akun-akun tertentu yang masih

memerlukan perincian dan perincian itu terdapat dalam buku pembantu.

Akun-akun yang ada dalam buku besar utama merupakan ringkasan dari

jumlah saldo-saldo buku pembantu, sedangkan perinciannya terdapat dalam

buku pembantu itu sendiri.

I. Neraca Saldo

Siklus akuntansi yang selanjutnya adalah tahap pengikhtisaran, yaitu

Jumlah saldo setiap akun disusun dalam suatu neraca saldo, yaitu suatu daftar

tempat mencatat secara sistematis jumlah saldo setiap akun buku besar

dibagian debit dan kredit. Dengan neraca saldo dapat diketahui hal-hal berikut:

1. Ketelitian pencatatan dalam jurnal dan akun buku besar

2. Kekeliruan yang mungkin terjadi dalam periode pencatatan

3. Mempermudah pengikhtisaran catatan transaksi untuk menyusun laporan

keuangan

4. Mencocokan jumlah saldo seluruh akun buku besar sisi debir dan sisi

kredit dengan neraca saldo

Buku besar yang telah selesai di-posting dari rekapitulasi jurnal khusus

dan jurnal umum dari kedua sisi debit maupun sisi kredit lalu dijumlahkan dan

dihitung saldonya. Kemudian saldo ini di pindahkan kedalam neraca saldo.

Berikut ini adalah contoh format neraca saldo :

Tabel 2. 13 Neraca Saldo

Neraca Saldo

Perusahaan XXX

Per ...

No. Akun Nama Akun Neraca Saldo

Debit Kredit

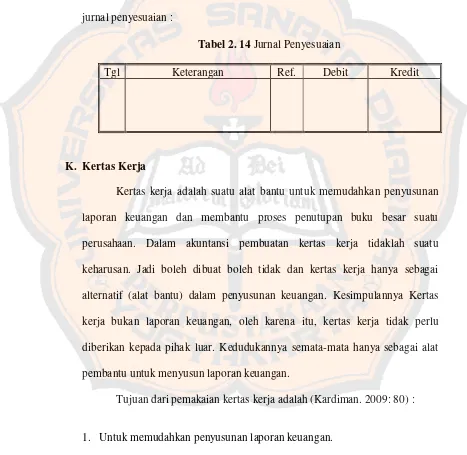

Penyesuaian dapat diartikan suatu proses, cara, atau perbuatan

penyesuaian dan tiap perubahan akun disebabkan oleh pos penyesuaian.

Tujuan diadakan penyesuaian adalah agar laporan keuangan yang disampaikan

pada akhir periode akuntansi yang meliputi neraca, laba rugi, dan laporan

perubahan ekuitas sesuai dengan keadaan yang sebenarnya. Contoh format

jurnal penyesuaian :

Tabel 2. 14 Jurnal Penyesuaian

Tgl Keterangan Ref. Debit Kredit

K. Kertas Kerja

Kertas kerja adalah suatu alat bantu untuk memudahkan penyusunan

laporan keuangan dan membantu proses penutupan buku besar suatu

perusahaan. Dalam akuntansi pembuatan kertas kerja tidaklah suatu

keharusan. Jadi boleh dibuat boleh tidak dan kertas kerja hanya sebagai

alternatif (alat bantu) dalam penyusunan keuangan. Kesimpulannya Kertas

kerja bukan laporan keuangan, oleh karena itu, kertas kerja tidak perlu

diberikan kepada pihak luar. Kedudukannya semata-mata hanya sebagai alat

pembantu untuk menyusun laporan keuangan.

Tujuan dari pemakaian kertas kerja adalah (Kardiman. 2009: 80) :

2. Untuk menggolongkan dan meringkas informasi dari neraca saldo dan data

penyesuaian, sehingga merupakan persiapan sebelum disusun laporan

keuangan yang formal.

3. Untuk mempermudah menemukan kesalahan yang mungkin dilakukan

dalam membuat jurnal penyesuaian.

Kertas kerja tidak memiliki format standar. Perusahaan dapat

menentukan format yang paling sesuai dengan kebutuhaannya. Kertas kerja

dapat berisi kolom-kolom yang terdiri dari 6 kolom, 8 kolom, 10 kolom, 12

kolom, atau bahkan 14 kolom. Format kertas kerja yang sering digunakan oleh

perusahaan yaitu kertas kerja 10 kolom. Berikut ini contoh format kertas kerja

10 kolom :

Tabel 2.15 Kertas Kerja

Perusahaan XXX Kertas Kerja Per 31 Desember 20xx

No. Akun

Nama Akun

Neraca Saldo Prasesuaian

Penyesuaian Neraca Saldo

Disesuaikan

Laba/Rugi Neraca

Debet Kredit Debet Kredit Debet Kredit Debet Kredit Debet Kredit

L. Laporan Keuangan

Kegiatan akhir dari suatu proses akuntansi perusahaan dagang di

merupakan hasil akhir dari suatu proses pencatatan dan pengikhtisaran, yaitu

berupa ringkasan transaksi-transaksi yang bersifat keuangan selama satu

periode akuntansi yang bersangkutan. Seperti yang tercantum dalam SAK,

tujuan laporan keuangan adalah:

1. Menyediakan informasi yang menyagkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambil keputusan

2. Untuk memenuhi kebutuhan bersama sebagian besar pemakai informasi termasuk menyediakan informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

3. Untuk menunjukkan kegiatan yang telah dilakukan manajemen dan sebagai pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Selanjutnya, pemakai yang ingin menilai pertanggungjawaban tersebut dapat mengambil keputusan yang mencakup misalnya keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Laporan keuangan berfungsi sebagai penyedia informasi keuangan

tentang organisasi/perusahaan yang akan digunakan oleh berbagai pihak yang

berkepentingan. Laporan keuangan yang penting adalah laporan laba rugi dan

neraca. Laporan keuangan harus disusun berdasarkan prinsip-prinsip akuntansi

yang lazim (sesuai dengan prinsip akuntansi Indonesia atau Standar Akuntansi

Keuangan (Widodo, 2005: 106-107). Laporan keuangan yang biasanya

1. Laporan Laba/Rugi

Laporan laba rugi adalah laporan yang menyajikan sumber pendapatan dan

beban suatu perusahaan (dagang) selama periode akuntansi. Laporan laba

rugi disusun dengan maksud untuk menggambarkan hasil operasi

perusahaan dalam suatu periode waktu tertentu. Laba usaha perusahaan

dagang (yang pokok) diperoleh dengan membandingkan antara penjualan

bersih, harga pokok penjualan, dan beban operasi perusahaan. Ada tiga

elemen pokok laba rugi adalah sebagai berikut :

a) Pendapatan adalah aliran penerimaan kas atau harta lain yang diterima

dari konsumen sebagai hasil penjualan barang atau pemberian jasa.

b) Beban adalah harga pokok barang yang dijual dan jasa-jasa yang

dikonsumsi/dikeluarkan untuk menghasilkan pendapatan.

c) Laba atau rugi adalah selisih lebih atau kurang antara pendapatan

dengan biaya

Berikut ini adalah contoh format laporan laba/rugi :

Tabel 2.16 Laporan Laba/Rugi

PT ... Laporan Laba/rugi

Untuk periode yang berakhir 31 Des ...

Penjualan Rp xx Retur Penjualan Rp xx

Potongan penjualan Rp xx +

Rp xx - Penjualan bersih Rp xx Harga Pokok Penjualan

Sed.barang dag 1 jan xxx Rp xx Pembelian Rp xx

Beban angkut pembelian Rp xx +

Retur pembelian Rp xx Pendapatan dan Beban di Luar Operasi

-- Rp xx - Rp xx +

Rp xx Beban di Luar Operasi Perusahaan

Beban bunga Rp xx

2. Laporan Perubahan Ekuitas

Laporan perubahan modal adalah laporan yang menunjukkan sebabsebab

perubahan modal dari jumlah pada awal periode menjadi jumlah modal

pada akhir periode. Maksudnya adalah hasil operasi perusahaan yang

berupa laba atau rugi akan berpengaruh terhadap modal pemilik. Apabila

perusahaan memperoleh laba, laba tersebut akan menambah modal

pemilik. Sebaliknya, jika perusahaan menderita rugi, modal pemilik akan

pengambilan harta perusahaan untuk keperluan pribadi pemilik atau

adanya tambahan investasi pemilik. Berikut ini adalah contoh format

laporan perubahan ekuitas :

Tabel 2.17 Laporan Perubahan Ekuitas

PT ...

Laporan Perubahan ekuitas

Untuk periode yang berakhir 31 Des ....

Modal ..., 1 jan 2009 Rp xxxx

Laba bersih Rp xxx

Prive Rp xxx -

Penambahan ekuitas Rp xxx +

Modal..., 31 Des 2009 Rp xxx

3. Neraca

Neraca adalah suatu daftar yang disusun secara sistematis, yang

menggambarkan posisi harta, utang, dan modal yang dimiliki perusahaan

pada suatu saat tertentu. unsur-unsur neraca terdiri dari : harta, kewajiban/

hutang, serta modal. Penyusunan neraca pada perusahaan dagang sama

seperti pada perusahaan jasa, sedangkan pada perusahaan dagang dapat

berbentuk skontro atau bentuk laporan. Berikut ini adalah contoh dari

Tabel 2.18 Neraca (Bentuk Skontro)

Perusahaan “XX” Laporan Neraca

Per 31 Desember 2006

AKTIVA

Tabel 2. 19 Neraca (Bentuk Laporan)

4. Laporan Arus Kas

Laporan arus kas adalah suatu laporan keuangan yang menyajikan

informasi tentang penerimaan dan pengeluaran kas suatu perusahaan

selama satu periode (Widodo, 2005:49). Laporan arus kas merupakan

laporan yang mengambarkan perubahan atau keadaan kas pada saat

tertentu.komponen-konmponen yang ada dalam laporan arus kas yaitu ada

3 macam transaksi : (a) transaksi aktivitas operasi, (b) transaksi aktivitas

investasi, dan (c) transaksi aktivitas pendanaan. Berikut ini adalah contoh

format laporan arus kas

Tabel 2.20 Laporan Arus Kas

Perusahaan “XX” Laporan Arus Kas

Untuk periode yang berakhir ... Arus kas dari aktivitas operasi