BAB 4

EVALUASI SISTEM PENGENDALIAN INTERNAL ATAS SIKLUS PENDAPATAN PT HARI PURNAMA PERKASA

4.1 Perencanaan dan tujuan evaluasi pengendalian internal atas prosedur piutang usaha dan penerimaan kas

Pada bab ini akan membahas mengenai evaluasi atas sistem pengendalian internal atas siklus pendapatan PT Hari Purnama Perkasa, spesifikasi terkait pada piutang usaha dan penerimaan kas. PT Hari Purnama Perkasa sebagian besar pendapatan jasanya diterima secara bertahap, oleh karena itu harus diawasi secara hati-hati yakni dengan menciptakan sistem pengendalian internal yang memadai.

Perencanaan evaluasi perlu terlebih dahulu dirancang untuk dapat digunakan sebagai panduan dalam melakukan proses audit agar sesuai dengan tujuan audit yang ingin dicapai.

Perencanaan evaluasi atas piutang usaha dan penerimaan kas pada PT Hari Purnama Perkasa adalah sebagai berikut :

1. Membuat perjanjian kepada pihak terkait mengenai waktu pelaksanaan audit :

a. Pada pertemuan pertama penulis mewawancarai direktur dari perusahaan

untuk mendapatkan bimbingan dari pihak-pihak yang telah ditunjuk untuk membantu dalam penulisan.

b. Pada pertemuan kedua, penulis melakukan wawancara kepada manajer konstruksi untuk memperoleh informasi mengenai prosedur pengerjaan serta uraian tugas secara garis besar.

c. Pada pertemuan ketiga, penulis melakukan wawancara dengan bagian finance and accounting serta meminta untuk mengisi kuisioner yang berkaitan dengan dengan bagian masing-masing.

d. Pada pertemuan keempat, penulis meminta copy bukti-bukti dari setiap form yang berkaitan dengan pemberian piutang dan penerimaan kas kepada bagian terkait.

e. Pada pertemuan keenam, penulis membahas hasil temuan yang diperoleh dengan manajemen.

2. Membuat program evaluasi Program kerja evaluasi meliputi :

a. Melakukan perencanaan yang baik untuk mendapatkan atau mengumpukan informasi umum mengenai latar belakang perusahaan yang akan dipertimbangkan untuk diperiksa, sehingga diperoleh gambaran yang jelas mengenai perusahaan yang diaudit.

b. Pengujian sistem pengendalian internal (SPI), yaitu melakukan uji atas SPI apakah SPI yang ada selama ini telah berjalan dengan baik dan dapat digunakan untuk menditeksi kelemahan didalam internal dan dapat digunakan untuk mengidentifikasi dampak dari kelemahan tersebut.

Tujuan evaluasi pengendalian internal atas piutang usaha dan penerimaan kas adalah sebagai berikut :

a. Menilai apakah prosedur pengerjaan, pemberian piutang, penagihan, hingga penerimaan kas telah berjalan sesuai dengan kebijakan yang ditetapkan oleh perusahaan.

b. Menganalisa kelemahan-kelemahan pengendalian dalam aktivitas didalam perusahaan, pemberian piutang dan penerimaan kas untuk dicari upaya pemecahan atau penanggulangannya agar tidak terjadi kesalahan yang serupa dikemudian hari.

c. Memberikan saran-saran perbaikan bagi perusahaan yang berguna untuk mengatasi kelemahan-kelemahan yang ditemukan dalam kegiatan pengerjaan proyek, piutang dan penerimaan kas.

4.1.1 Ruang lingkup evaluasi

Ruang lingkup pengendalian internal atas siklus pendapatan adalah :

1. Mengidentifikasi kelemahan pengendalian internal atas siklus pendapatan pada PT Hari Purnama Perkasa.

2. Mengevaluasi 5 komponen pengendalian internal yang terdapat didalam perusahaan dengan berdasarkan COSO (Committee of sponsoring organizations of the treadway commission), yaitu lingkungan pengendalian, penaksiran resiko, aktivitas pengendalian, informasi dan komunikasi serta pemantauan.

3. Membuat saran-saran perbaikan atas kelemahan-kelemahan yang ditemukan dalam siklus pendapatan.

4.2 Tujuan evaluasi

Terdapat (lima) komponen COSO yang saling terkait untuk dapat memperoleh pengendalian internal yang baik dan dapat berjalan efektif. Oleh karena itu tujuan penulis melaksanakan evaluasi adalah untuk mengetahui sejauh mana penerapan lima komponen COSO dipakai dalam menilai proses dan prosedur pengendalian internal. Komponen-komponen tersebut antara lain :

4.2.1 Lingkungan pengendalian (control environment)

Berikut ini merupakan penjelasan lingkungan pengendalian internal yang terdapat pada PT Hari Purnama Perkasa :

1. Integritas dan nilai-nilai etik Temuan pemeriksaan :

Pada PT Hari Purnama Perkasa, direktur menjunjung tinggi sikap jujur dan disiplin kerja dan berharap pada setiap karyawan untuk melakukan hal yang sama. Direktur bersikap tegas untuk memberikan punishment terhadap setiap pelanggaran yang dilakukan buruh dan karyawannya. Misalnya pelanggaran dalam hal pencurian barang-baranag proyek, penggelapan uang perusahaan atau pembuatan bon palsu. Namun Direktur menyampaikan peraturan mengenai kode etik secara verbal dan tidak terdapat dalam pernyataan tertulis, karena menganggap karyawan telah cukup jelas dengan peraturan tersirat tersebut dan benar-benar mengerti hal yang dilarang dan harus dilakukan.

Kriteria COSO :

Atasan menciptakan suasana dalam lingkungan kerja yang efektif dan efisien dengan memberikan contoh, mendemonstrasikan integritas, mempraktikan standar tinggi dari perilaku etis dan mengkomunikasikan kepada semua buruh dan karyawan untuk mengurangi resiko individu melakukan tindakan tidak jujur dan tidak etis.

Sebab :

Kesadaran dan pemahaman karyawan mengenai tanggung jawab kerja yang kurang merupakan penyebab dari pelanggaran kode etik yang biasa

dilakukan didalam perusahaan, terlebih lagi mengenai aturan dan pengawasan yang tidak dilakukan secara konsisten oleh kepala bagian membuat individu tidak cukup takut dengan sanksi atas pelanggaran. Akibat :

Banyak individu yang sering melakukan tindak pelanggaran dan tidak disiplin terhadap jam masuk, jam istirahat dan jam pulang kantor, dengan sering datang lebih dari waktu yang ditentukan untuk memulai pekerjaan (08.30 WIB), penggunaan waktu istirahat yang lebih banyak dari yang telah ditetapkan (1 jam), dan pulang lebih cepat dari seharusnya (17.00 WIB).

Rekomendasi :

Sebaiknya perusahaan membuat aturan dan sanksi yang jelas mengenai kode etik integritas karyawan dan menjalankannya dengan konsisten, agar individu memiliki kesadaran terhadap kedisiplinan dan nilai-nilai etika kerja yang benar, disiplin dan mengurangi resiko melakukan tindakan tidak jujur.

Untuk menghemat biaya dan waktu istirahat agar efektif dan efisien sebaiknya perusahaan menggantikan uang makan dengan makan harian bersama didalam perusahaan untuk karyawan.

2. Komitmen pada kompetensi :

PT Hari Purnama Perkasa merupakan perusahaan yang merekrut individu yang berkompetensi sesuai dengan pekerjaan yang dibutuhkan dengan mempertimbangkan keahlian, pendidikan, keterampilan serta pengalaman yang dimiliki oleh calon pekerja. Misalnya: untuk menempatkan karyawan pada bagian finance and accounting, perusahaan memilih calon karyawan yang memiliki latar belakang sarjana ekonomi dan memiliki pengalaman minimal kerja dan untuk buruh perusahaan menginginkan individu yang terampil dan giat dalam melakukan pekerjaan. Dengan menerapkan sistem ini perusahaan memiliki tujuan agar individu mengerti benar mengenai tugas-tugas yang akan dikerjakan, perusahaan dapat meminimalkan biaya pelatihan, meningkatkan keefektifan kerja dengan tujuan meningkatkan income perusahaan. Fasilitas yang telah disediakan perusahaan untuk

menunjang kinerja individu sudah memadai dan dirasa cukup untuk memaksimalkan aktivitas kerja.

Untuk mencapai tujuan entitas, individu (buruh dan karyawan) harus memiliki pengetahuan dan keahlian yang diperlukan untuk melaksanakan pekerjaan agar efektif. Komitmen kompetensi ini mencakup pertimbangan mengenai pengetahuan dan keahlian yang diperlukan, serta pelatihan dan pengalaman yang dimiliki. Dengan demikian setiap individu mengerti benar mengenai tugas yang harus dilaksanakan, menghemat waktu dan biaya perusahaan dalam pelatihan individu dan pekerjaan dapat dilakukan secara efektif dan efisien.

3. Dewan direksi dan komite audit Temuan pemeriksaan :

PT Hari Purnama Perkasa tidak membentuk dewan direksi dan komite audit. Direktur pada PT Hari Purnama Perkasa merupakan pemilik dan pemberi otoritas langsung atas piutang kepada pelanggan, serta memeriksa laporan keuangan bulanan yang dibuat oleh bagian keuangan.

Pengawasan terhadap aktivitas kerja rutin dilakukan langsung oleh direktur dan dilakukan dengan cukup ketat, terjadinya kecurangan yang dilakukan karyawan sangat kecil, karena pengontrolan laporan keuangan dilakukan oleh direktur secara rutin sebagai pemilik perusahaan pribadi. Direktur terlibat langsung dalam aktivitas di perusahaan dan komite audit yang berkontribusi secara signifikan dengan melaksanakan pemeriksaan terhadap pelaporan keuangan. Dengan aktivitas pemantauan laporan keuangan secara konsisten oleh direktur, kecurangan yang dilakukan karyawan dapat diminimalkan dan bila ditemukan tindak kecurangan sebagai direksi mudah untuk menditeksi kecurangan tersebut.

4. Falsafah dan gaya operasi manajemen Temuan pemeriksaan :

PT Hari Purnama Perkasa memiliki prosedur dalam memberikan piutang, namun tidak memiliki syarat tertentu kepada pelanggan baru. Pelanggan baru boleh melakukan pembayaran bertahap setelah pemberi kerja

memberikan proyek sebanyak 4 atau 5 kali dengan pengerjaan dibayar tunai 100% setelah pengerjaan selesai.

Perusahaan belum memiliki ketentuan yang jelas mengenai piutang tidak tertagih.

Kriteria COSO

Dalam menjalankan kegiatan operasional perusahaan harus melakukan pemilihan dalam melakukan suatu tindakan untuk berlaku agresif, baik dalam mengambil resiko bisnis, sikap dan tindakan dalam mengambil keputusan.

Sebab :

Perusahaan tidak memberikan syarat tertentu yang memberatkan kepada klien baru dalam melakukan pembayaran bertahap, karena perusahaan tidak ingin kehilangan klien tersebut, dengan adanya syarat tertentu pelanggan akan dapat merasa dipersulit oleh perusahaan.

Perusahaan tidak memiliki ketentuan untuk piutang tak tertagih karena selama ini belum terdapat piutang yang tidak dapat ditagih. Piutang selalu dilunasi, hanya saja sering terjadi pelunasan lewat dari jatuh tempo pembayaran yang ditentukan.

Akibat :

Dengan tidak adanya syarat khusus untuk klien baru, mengakibatkan banyak klien yang telat membayar dan proses penagihan cukup sulit. Pembayaran yang macet ini mempengaruhi perputaran keuangan perusahaan, sulit untuk membiayai kegiatan operasional perusahaan setelahnya. Hal ini dikarenakan perusahaan belum mengetahui spesifikasi klien baru dengan jelas dalam hal tanggung jawab pembayaran.

Rekomendasi :

Memberikan kebijakan yang lebih spesifik kepada pelanggan baru dengan terlebih dahulu melakukan analisis 5C. Otorisasi ini dapat dilakukan bila analisis 5C dimiliki oleh klien baru, terdiri dari :

a. Character : merupakan data tentang kepribadian dari calon klien, sepeti track record pembayaran, keadaan dan latar belakang perusahaan. Kegunaan dari penilaian ini untuk mengetahui sejauh mana kemauan calon klien untuk memenuhi kewajibannya (willingness to pay).

b. Capacity : merupakan suatu penilaian kepada calon klien mengenai kemampuannya dalam melunasi kewajiban-kewajibannya, jelas maksud penilaian ini untuk menilai sejauh mana hasil usaha klien akan melunasi kewajiban tepat pada waktunya.

c. Capital : penilaian terhadap kondisi kekayaan yang dimiliki calon klien, penilaian ini dilakukan apakah calon klien layak diberikan pembayaran bertahap dan batas limit.

d. Condition : perusahaan juga perlu mempertimbangkan kondisi ekonomi yang berpengaruh kepada calon klien tersebut. Condition of economy erat kaitannya dengan factor politik, peraturan perundang-undangan negara dan perbankan pada saat itu, serta keadaan lain yang mempengaruhi pemasaran seperti bencana alam.

e. Collateral : adalah jaminan yang bisa disita apabila calon klien benar-benar tidak bisa memenuhi kewajibannya. Collateral diperhitungkan paling akhir, bilamana masih ada pertimbangan-pertimbangan yang lain, maka bisa menilai harta yang mungkin menjadi jaminan.

5. Struktur organisasi Temuan pemeriksaan :

Struktur pembagian tugas yang rinci dan tertulis dianggap tidak terlalu penting pada perusahaan, karena direktur menganggap karyawan sudah dapat melihat dan mengerti dengan tugas dan wewenang masing-masing. Direktur langsung yang membagi tugas dan selalu mengawasi aktivitas kerja yang ada didalam perusahaan. Bagian pengelola pendapatan termasuk prosedur penagihan penerimaan perusahaan belum menjalankan kinerjanya dengan efektif.

Kriteria COSO :

Struktur organisasi berkontribusi terhadap kemampuan suatu entitas untuk memenuhi tujuan dengan menyediakan kerangka kerja menyeluruh atas perencanaan, pelaksanaan, pengendalian, dan pemantauan terhadap

aktivitas perusahaan. Pada struktur organisasi ini akan memperlihatkan wewenang dan tanggung jawab yang tepat.

Sebab:

Direktur tidak meningkatkan keefektifan bagian pengelolaan pendapatan dalam melakukan kinerjanya.

Akibat :

Pemisahan tugas menjadi kurang jelas, tanggung jawab pekerjaan, kewajiban dan pelaporan atas tugas individu tidak jelas.

Terganggunya aktivitas pekerjaan karena satu pekerjaan sering dilakukan oleh dua individu .

Rekomendasi :

Sebaiknya perusahaan memberikan struktur pembagian tugas secara rinci dan tertulis dengan tujuan untuk mengatur dan memberikan gambaran dengan jelas atas tugas-tugas individu dan wewenang serta tanggung jawab, sehingga aktivitas perusahaan tidak terganggu.

6. Penetapan wewenang dan tanggung jawab Temuan pemeriksaan :

PT Hari Purnama Perkasa belum memiliki kebijakan tertulis mengenai wewenang dan tanggung jawab, direktur memberikan wewenang dan tanggung jawab kepada individu yang disampaikan langsung secara lisan, karena direktur merasa individu sudah cukup mengerti mengenai tanggung jawab yang diberikan.

Kriteria COSO :

Wewenang dan tanggung jawab mencakup mengenai bagaimana dan kepada siapa aktivitas dibebankan. Dan harus diketahui oleh setiap individu bahwa setiap tindakan saling berhubungan untuk mencapai tujuan.

Sebab :

Direktur merasa pembagian tugas dan wewenang yang disampaikan langsung secara lisan sudah cukup dapat dimengerti oleh individu.

Pemahaman mengenai tugas dan tanggung jawab sering dirasa kurang jelas, akibatnya ada bagian yang melakukan tugas berganda. Sehingga sulit dalam meminta tanggung jawab apabila terdapat kesalahan.

Rekomendasi :

Sebaiknya kebijakan mengenai wewenang dan tanggung jawab dibuat jelas kepada masing-masing individu. Perusahaan membuat time table agar pekerjaan karyawan dapat dilakukan tepat waktu, karyawan mengerti dan memahami pengaruh atas tindakannya terhadap aktivitas di perusahaan.

7. Kebijakan dan praktik sumber daya manusia Temuan pemeriksaan :

Temuan positif :

Perekrutan buruh dan karyawan pada PT Hari Purnama Pekasa dilakukan oleh direktur perusahaan sendiri. Dalam melakukan perekrutan direktur selalu mengutamakan kompetensi dalam bidang yang dibutuhkan. Dalam perekrutan karyawan direktur melakukan wawancara, melihat latar belakang pendidikan, keterampilan serta pengalaman kerja. Tidak ada ujian yang dilakukan secara tertulis.Dalam hal penggajian perusahaan menggolongkan sesuai dengan kompetensi yang dimiliki individu. Selain gaji bulanan perusahaan juga memberikan bonus dan THR setiap tahunnya. Dengan adanya kompensasi yang cukup sesuai dengan kompetensi yang dimiliki, perputaran karyawan pada PT Hari Purnama Perkasa cukup rendah dan kinerja tiap individu lebih optimal. Namun, masi terdapat kelemahan dari kompetensi ini yaitu perusahaan tidak memiliki promosi karyawan sepeti kenaikan pangkat dan rotasi untuk jenjang karir pekerjaan.

Kriteria COSO :

Penerapan kebijakan dan prosedur sumber daya manusia penting dilakukan, kebijakan dan prosedur sumberdaya yang diterapkan akan menjamin bahwa individu akan memiliki integritas, nilai etika, dan kompetensi kerja yang diharapkan. Kebijakan ini meliputi kebijakan mengenai perekrutan dan proses penerimaan yang dikembangkan perusahaan dengan baik. Hal ini diharapkan dapat mengkomunikasikan

peran dan tanggungjawab karyawan, tindakan pendisiplinan untuk pelanggaran perilaku, program kompensasi yang memotivasi, pemberian penghargaan serta punishment apabila melakukan pelanggaran.

Akibat :

Dengan tidak adanya promosi karyawan seperti peningkatan jenjang karir dan jaminan yang cukup, sering terjadi keluar-masuknya karyawan yang hanya memiliki tujuan untuk memperoleh pengalaman kerja, karyawan tidak termotivasi untuk memberikan kinerja yang terbaik dan berdampak pada timbulnya kerugian bagi perusahaan baik dalam segi financial maupun segi operasi.

Rekomendasi :

Mempromosikan dan memberikan peningkatan karir bagi karyawan, memberikan insentif, reward serta jaminan kerja dengan tujuan untuk memaksimalkan hasil dari aktivitas kerja karyawan sehingga kinerja perusahaan menjadi lebih baik. Dibawah ini tabel penjelasan mengenai hasil evaluasi komponen lingkungan pengendalian.

Didalam tabel ini dijelaskan mengenai komponen dari lingkungan pengendalian yang telah dievaluasi oleh penulis :

\

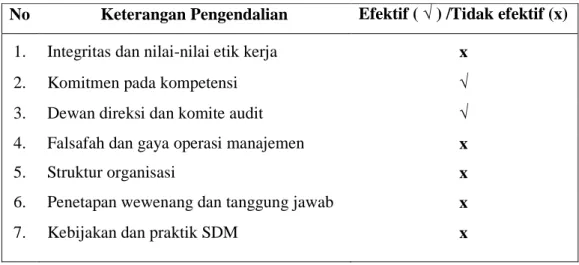

Tabel 3 Hasil Evaluasi Komponen Lingkungan Pengendalian (control environment)

No Keterangan Pengendalian Efektif ( √ ) /Tidak efektif (x) 1. Integritas dan nilai-nilai etik kerja x

2. Komitmen pada kompetensi √

3. Dewan direksi dan komite audit √

4. Falsafah dan gaya operasi manajemen x

5. Struktur organisasi x

6. Penetapan wewenang dan tanggung jawab x

Berdasarkan tabel evaluasi diatas maka penulis dapat menyimpulkan bahwa lingkungan pengendalian (control environment) yang ada didalam perusahaan belum efektif dan perlu diperbaiki. Perusahaan perlu melakukan pengawasan, audit secara berkala, pemberian jaminan untuk karyawan, wewenang dan tanggung jawab spesifik serta menyusun struktur organisasi yang jelas dengan tujuan meminimalkan resiko kecurangan yang dapat dilakukan oleh karyawan dengan tujuan untuk meningkatkan income perusahaan.

4.2.2 Penilaian Resiko (risk Assessment) Temuan pemeriksaan :

PT Hari Purnama Perkasa dalam menjalankan usahanya dibidang konstruksi memerlukan perangkat untuk mendukung jalannya kinerja usaha tersebut, diantaranya perusahaan melakukan analisis resiko dengan memperhatikan dari segi internal dan eksternal usaha. Resiko yang sering timbul dari segi internal didalam perusahaan diantaranya kehilangan sumberdaya modal, kehilangan karyawan/personil yang handal, kehilangan kepercayaan konsumen, resiko penghentian usaha, resiko perubahan perekonomian serta kebijakan pemerintah.

Kriteria COSO :

Penilaian resiko harus berhubungan dengan resiko yang terdapat dalam pelaporan keuangan dan pertimbangan mengenai resiko yang berhubungan dengan teknologi informasi. Resiko yang mungkin timbul ini harus diidentifikasi, dianalisis dan dikelola dengan baik oleh perusahaan. Perusahaan juga harus mempertimbangkan atas resiko yang dapat muncul bila terjadinya perubahan dimasa yang akan datang seperti : Teknologi dan sistem informasi yang terus berkembang, aktivitas dan personel baru, serta pertumbuhan maupun restrukturisasi perusahaan.

Sebab :

Penyebab dapat timbulnya resiko :

1. Dokumen-dokumen yang berkaitan dengan penagihan terselip. 2. Reward and punishment tidak dilakukan secara konsisten .

3. Kesalahan dari pemilihan sparepart dan pekerjaan yang tidak diawasi dengan baik.

4. Melakukan proses tender tidak sesuai dengan peraturan dan ketentuan.

5. Otoritas, prosedur penagiahan serta pemantauan prosedur piutang hanya dipegang oleh satu orang yaitu dipegang langsung oleh direktur.

Akibat :

Akibat yang sering timbul dari segi internal perusahaan diantaranya : 1. Kehilangan sumber daya modal apabila piutang tidak dapat ditagih. 2. Kehilangan karyawan/personil yang handal, resiko ini terjadi karena

motivasi karyawan yang kurang akibat tidak didukungnya jaminan kerja yang memadai, rotasi dan kenaikan jenjang karir. Memicu tindak pelanggaran dan kecurangan.

3. Kehilangan kepercayaan konsumen apabila perusahaan tidak mampu memberikan kualitas pengerjaan sesuai dengan kebutuhan klien. 4. Resiko penghentian ijin usaha, resiko ini dapat timbul bila pemerintah

mencabut ijin usaha dikarenakan perusahaan melanggar ketentuan ijin bisnis.

5. Resiko aktivitas penagihan terhenti bila direktur sedang tidak berada ditempat, karena prosedur penagihan hanya dipegang oleh satu orang membuat pengendalian menjadi sulit.

Akibat yang sering timbul dari segi eksternal perusahaan adalah :

1. Resiko perekonomian masyarakat dan negara. Resiko ini timbul dari buruknya kondisi perekonomian yang menyebabkan daya beli klien menurun.

2. Resiko perubahan peraturan dan kebijakan pemerintah. Resiko ini dapat timbul karena kesalahan perusahaan dalam melakukan operasinya yang berakibat pada sebuah bencana bagi masyarakat dan menuntut lahirnya sebuah peraturan dan kebijakan pemerintah yang baru.

Rekomendasi :

Setelah penulis menganalisa masalah yang timbul dari segi penilaian resiko, penulis menyarankan agar perusahaan :

1. Peletakan dokumen tidak sembarangan, penyimpanan dokumen rapih dan membackup dokumen-dokumen tersebut.

2. Memberikan reward dan punishment secara konsisten kepada karyawan. Reward seperti penambahan bonus dan insentif, punishment seperti pemotongan gaji pada karyawan yang tidak masuk.

3. Selalu mengutamakan kualitas sparepart dan mengawasi proses pengerjaan dengan tujuan memberikan pelayanan terbaik untuk karyawan.

4. Selalu menjalankan bisnis sesuai koridor hukum yang berlaku, melaksanakan tender sesuai ketentuan.

5. Memberikan wewenang dan tanggung jawab kepada orang kepercayaan untuk melakukan pengawasan dan otorisasi penagihan. 6. Memberikan harga yang wajar kepada klien.

7. Manajemen resiko yang harus selalu dikembangkan untuk meminimalkan resiko yang mungkin berdampak kepada lingkungan sekitar.

Tabel 4 Hasil Evaluasi Komponen Pengendalian Resiko (risk assessment)

Berdasarkan tabel evaluasi diatas penulis menyimpulkan bahwa pengendalian resiko (risk assessment) dari segi internal perusahaan sangat mempengaruhi kinerja

No Pengendalian Resiko Berpengaruh (

√) / Tidak berpengaruh (x) 1. Resiko internal :

a. Penyimpanan dokumen x

b. Pengendalian SDM (control resources) √ c. Kontrol Kualitas (quality control) √

d. Peraturan dan ketaatan hukum √

2. Resiko eksternal

a. Resiko perekonomian x

perusahaan. Perusahaan perlu memperbaiki sistem pengendalian dan antisipasi resiko yang dapat merugikan perusahaan.

4.2.3 Aktivitas pengendalian (control activities)

Aktivitas pengendalian atas pendapatan pada PT Hari Purnama Perkasa sebagai berikut :

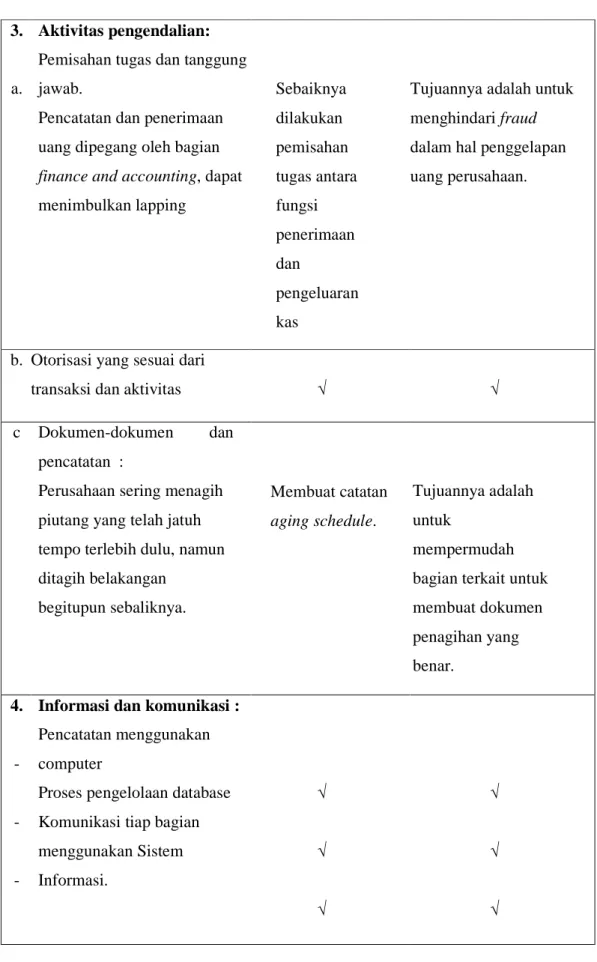

1. Pemisahan tugas dan tanggung jawab Temuan pemeriksaan :

Direktur telah mengatur pemisahan tanggung jawab operasional dari otoritas penagihan, pencatatan dokumen dan pemegang aset perusahaan.

1. Otorisasi pemberian piutang dan prosedur penagihan menjadi kebijakan direktur sendiri dengan tujuan agar direktur dapat langsung memantau segala aktivitas transaksi.

2. Aset perusahaan juga dipegang oleh direktur, karena direktur sebagai pemilik perusahaan.

3. Pencatatan dan penerimaan uang dipegang oleh bagian finance and accounting.

Kriteria COSO :

Pemisahan tugas memastikan agar individu tidak melaksanakan tugas yang tidak seimbang, serta tanggung jawab yang sesuai dengan kompetensi masing-masing individu.

Akibat :

Bagian keuangan memiliki peluang untuk melakukan lapping dengan cara menunda pencatatan penerimaan kas dari klien. Bagian keuangan juga memiliki peluang besar untuk mengubah pencatatan, pengeluaran dan penerimaan kas, dan menggunakan uang yang diterima untuk keperluan pribadi dan menutupi kecurangannya dengan cara mencatat ke dalam kartu piutang pelanggan tersebut dari penerimaan kas pelanggan lain.

Rekomendasi :

Sebaiknya dilakukan pemisahan tugas dan pemberian tanggung jawab yang jelas antara fungsi penerimaan dan pengeluaran kas dengan fungsi pencatatan, dengan tujuan meminimalisir kecurangan.

2. Otoritas yang sesuai dari transaksi dan aktivitas : Temuan pemeriksaan :

Direktur dan bagian keuangan membubuhkan cap dan tanda tangan pada berita acara dan faktur sebagai bukti tagihan pembayaran kepada klien.

Direktur mengotorisasi setiap transaksi secara teliti dan rinci, pemberian kode pada dokumen transaksi dapat meminimalkan kesalahan dalam penagihan. Akibat :

Otorisasi pada berita acara dan faktur meminimalisasi kecurangan yang dilakukan oleh karyawan seperti penundaan pencatatan. Apabila terjadi kecurangan dan penyelewengan maka mudah untuk diidentifikasi.

Rekomendasi :

Penulis merekomendasikan agar kegiatan otorisasi didalam perusahaan terus ditingkatkan, selain penggunaan cap dan code dokumen diharapkan perusahaan untuk membuat salinan dari dokumen tersebut. Dan untuk perbaikan proses pendapatan dapat dilihat pada lampiran 3 dan 4.

3. Dokumen dan catatan yang memadai : Temuan pemeriksaan :

PT Hari Purnama Perkasa memiliki dokumen-dokumen pendukung yang sudah cukup memadai seperti : berita acara dan faktur. Terdapatnya kode transaksi pada faktur sangat diperhatikan oleh perusahaan untuk mempermudah saat identifikasi bila ditemukan kesalahan. Namun perusahaan belum memiliki dokumen catatan umur piutang (aging schedule), catatan umur piutang ini digunakan untuk mengetahui piutang mana yang harus diutamakan untuk ditagih sesuai dengan tanggal pembayaran yang ditentukan.

Kriteria COSO :

Tersedianya dokumen-dokumen yang berhubungan dengan aktivitas perusahaan sehingga dapat ditelusuri jejaknya. Penggunaan formulir bernomor urut cetak.

Akibat :

1. Akibat tidak dibuatnya aging schedule bagian keuangan sulit untuk menyiapkan dokumen penagihan, membedakan penagihan yang lebih dulu harus diutamakan.

2. Piutang yang telah jatuh tempo tidak mudah untuk dideteksi sehingga proses penagihan tidak maksimal dan piutang yang sudah jatuh tempo bisa saja sama sekali tidak terditeksi bila dokumen pokok seperti salinan surat perintah kerja dan berita acara hilang.

Rekomendasi :

Penulis menyarankan sebaiknya perusahaan membuat aging schedule untuk mempermudah bagian terkait untuk membuat dokumen penagihan, mengetahui umur piutang, dan menditeksi limit piutang yang boleh digunakan klien, hal ini bertujuan untuk mengoptimalkan penerimaan pendapatan perusahaan.

Tabel 5 Tabel Hasil Evaluasi Aktivitas Pengendalian (control activities)

No Aktivitas Pengendalian Efektif ( √ ) / Tidak efektif (x) 1. Pemisahan tugas dan tanggung jawab x

2. Otoritas dari transaksi dan aktivitas √

3. Dokumen dan pencatatan x

Menurut evaluasi yang dilakukan penulis terhadap aktivitas pengendalian (control activities), ditemukan kelemahan yang perlu diperbaiki. Perbaikan ini bertujuan untuk membantu perusahaan dalam meningkatkan efektifitas dan efisiensi kerja perusahaan.

4.2.4 Informasi dan komunikasi (information and communication) Temuan pemeriksaan :

Pencatatan transaksi yang valid pada PT. Hari Purnama Perkasa berdasarkan dokumen-dokumen pendukung menggunakan teknologi informasi berbasis komputer untuk mencatat, memproses data dan melaporkan hasil pemrosesan dengan tujuan untuk meminimalkan resiko kesalahan, mengidentifikasi kesalahan yang ada.

Sistem informasi perusahaan merupakan kumpulan prosedur (otomatis dan manual) dan record yang dibuat untuk memulai, mencatat, memproses, dan melaporkan kejadian pada proses entitas. Komunikasi meliputi penyediaan pemahaman mengenai peran dan tanggung jawab individu.

Akibat :

Pencatatan dan pemrosesan data menjadi lebih mudah, proses identifikasi masalah lebih cepat. Dengan menggunakan sistem informasi, komunikasi tiap bagian menjadi efisien dan tidak terbatas waktu dan tempat.

Tabel 6 Tabel Hasil Evaluasi Informasi dan Komunikasi (information and communication)

No Keterangan Efektif ( √ ) / Tidak efektif (x)

1. Pencatatan menggunakan komputer √

2. Proses pengolahan database √

3. Komunikasi tiap bagian menggunakan sistem informasi

√

4.2.5 Pemantauan (monitoring) Temuan Pemeriksaan :

Direktur perusahaan melakukan pemantauan langsung kepada tiap bagian. Karyawan harus bertindak mewakili kepentingan serta tujuan perusahaan dan bertanggung jawab terhadap tindakan yang dilakukan.

Penggunaan teknologi komputer untuk mempermudah pemantauan, seperti data absen dan penerimaan kas. Selain melakukan pemantauan kepada karyawan, direksi melakukan pemantauan sistem pendanaan yang merupakan modal pribadi, dengan memantau pengeluaran secara ketat dari segi operasi dan pembiayaan. Perusahaan juga selalu melakukan pemantauan kepada bagian akuntansi dalam hal pelaporan keuangan dan pajak, untuk menghindari resiko yang dapat merugikan perusahaan dikemudian hari.

Tabel 7 Tabel Hasil Evaluasi Pemantauan (monitoring)

No Keterangan Efektif ( √ ) / Tidak efektif (x)

1. Pelaporan keuangan perusahaan √

2. Pelaporan pajak √

3. Penaatan hukum √

4.3 Rekomendasi prosedur piutang, penagihan dan penerimaan kas pada PT Hari Purnama Perkasa

Berdasarkan evaluasi yang dilakukan penulis terhadap prosedur yang sedang berjalan pada perusahaan menggunakan COSO, dapat dilihat bahwa prosedur pendapatan pada PT Hari Purnama Perkasa memiliki beberapa kelemahan, untuk memperbaiki kelemahan tersebut penulis memberikan saran dan rekomendasi perbaikan pada prosedur pendapatan yang dapat dijabarkan sebagai berikut :

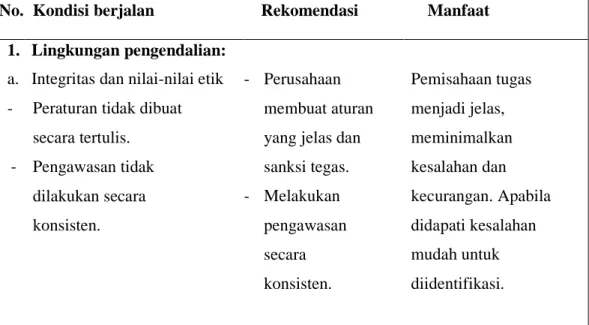

Tabel 8 Hasil Evaluasi dan Rekomendasi

No. Kondisi berjalan Rekomendasi Manfaat 1.

a. -

-

Lingkungan pengendalian: Integritas dan nilai-nilai etik Peraturan tidak dibuat secara tertulis. Pengawasan tidak dilakukan secara konsisten. - Perusahaan membuat aturan yang jelas dan sanksi tegas. - Melakukan pengawasan secara konsisten. Pemisahaan tugas menjadi jelas, meminimalkan kesalahan dan kecurangan. Apabila didapati kesalahan mudah untuk diidentifikasi.

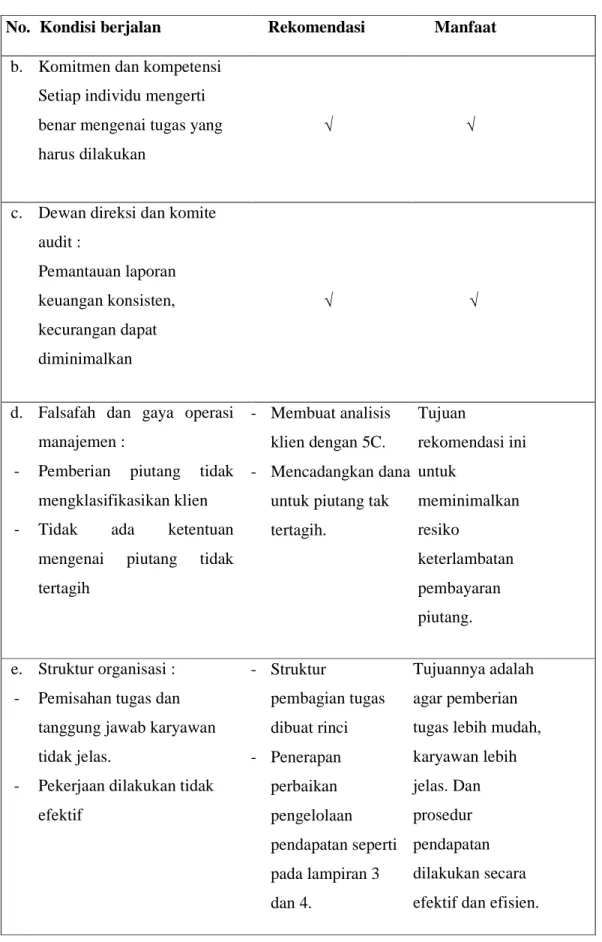

Tabel 8 Hasil Evaluasi dan Rekomendasi

No. Kondisi berjalan Rekomendasi Manfaat b. Komitmen dan kompetensi

Setiap individu mengerti benar mengenai tugas yang harus dilakukan

√ √

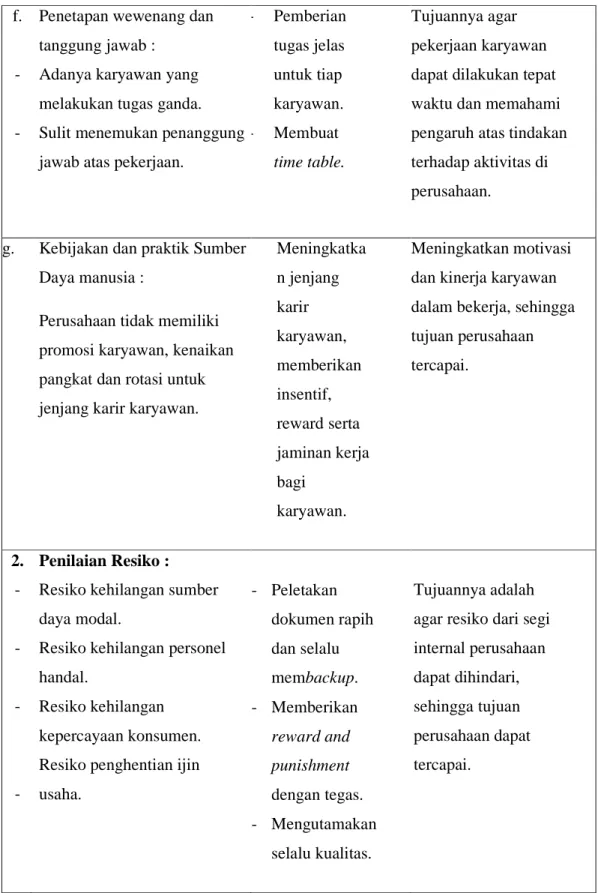

c. Dewan direksi dan komite audit : Pemantauan laporan keuangan konsisten, kecurangan dapat diminimalkan √ √ d. - -

Falsafah dan gaya operasi manajemen :

Pemberian piutang tidak mengklasifikasikan klien Tidak ada ketentuan mengenai piutang tidak tertagih

- Membuat analisis klien dengan 5C. - Mencadangkan dana

untuk piutang tak tertagih. Tujuan rekomendasi ini untuk meminimalkan resiko keterlambatan pembayaran piutang. e. - - Struktur organisasi : Pemisahan tugas dan tanggung jawab karyawan tidak jelas.

Pekerjaan dilakukan tidak efektif - Struktur pembagian tugas dibuat rinci - Penerapan perbaikan pengelolaan pendapatan seperti pada lampiran 3 dan 4. Tujuannya adalah agar pemberian tugas lebih mudah, karyawan lebih jelas. Dan prosedur pendapatan dilakukan secara efektif dan efisien.

Tabel 8 Hasil Evaluasi dan Rekomendasi

f.

-

-

Penetapan wewenang dan tanggung jawab :

Adanya karyawan yang melakukan tugas ganda. Sulit menemukan penanggung jawab atas pekerjaan.

- Pemberian tugas jelas untuk tiap karyawan. - Membuat time table. Tujuannya agar pekerjaan karyawan dapat dilakukan tepat waktu dan memahami pengaruh atas tindakan terhadap aktivitas di perusahaan.

g. Kebijakan dan praktik Sumber Daya manusia :

Perusahaan tidak memiliki promosi karyawan, kenaikan pangkat dan rotasi untuk jenjang karir karyawan.

Meningkatka n jenjang karir karyawan, memberikan insentif, reward serta jaminan kerja bagi karyawan. Meningkatkan motivasi dan kinerja karyawan dalam bekerja, sehingga tujuan perusahaan tercapai. 2. - - - - Penilaian Resiko : Resiko kehilangan sumber daya modal.

Resiko kehilangan personel handal.

Resiko kehilangan kepercayaan konsumen. Resiko penghentian ijin usaha. - Peletakan dokumen rapih dan selalu membackup. - Memberikan reward and punishment dengan tegas. - Mengutamakan selalu kualitas. Tujuannya adalah agar resiko dari segi internal perusahaan dapat dihindari, sehingga tujuan perusahaan dapat tercapai.

Tabel 8 Hasil Evaluasi dan Rekomendasi

3.

a.

Aktivitas pengendalian: Pemisahan tugas dan tanggung jawab.

Pencatatan dan penerimaan uang dipegang oleh bagian finance and accounting, dapat menimbulkan lapping Sebaiknya dilakukan pemisahan tugas antara fungsi penerimaan dan pengeluaran kas

Tujuannya adalah untuk menghindari fraud dalam hal penggelapan uang perusahaan.

b. Otorisasi yang sesuai dari

transaksi dan aktivitas √ √

c Dokumen-dokumen dan pencatatan :

Perusahaan sering menagih piutang yang telah jatuh tempo terlebih dulu, namun ditagih belakangan begitupun sebaliknya. Membuat catatan aging schedule. Tujuannya adalah untuk mempermudah bagian terkait untuk membuat dokumen penagihan yang benar. 4. - - -

Informasi dan komunikasi : Pencatatan menggunakan computer

Proses pengelolaan database Komunikasi tiap bagian menggunakan Sistem Informasi. √ √ √ √ √ √

Tabel 8 Hasil Evaluasi dan Rekomendasi 5. - - - Pemantauan : Perlengkapan perusahaan Pelaporan pajak Pencatatan hukum √ √ √ √ √ √