Menggunakan Analisis Du Pont Untuk Memahami Karakteristik Industri

Pada umumnya, suatu perusahaan bisa dianalisis secara tersendiri. Anda bisa melakukan analisis terhadap bisnisnya secara mendalam dan menghasilkan suatu kesimpulan. Walaupun begitu, ada kalanya kita perlu untuk membandingkan kinerjanya dengan perusahaan lain terutama yang berada di dalam industri yang sama.

Dengan begitu, kita akan mendapatkan pemahaman yang lebih lengkap mengenai bisnis suatu perusahaan. Tidak terbatas pada hal itu saja, analisis perbandingan juga dapat dimanfaatkan untuk mengetahui kinerja suatu perusahaan dari waktu ke waktu.

Menggunakan Analisis DuPont untuk Memahami Karakteristik Industri

Pada tahun ‘20-an, DuPont Corporation mempelopori salah satu metoda analisis kinerja perusahaan yang sampai dengan saat ini dikenal dengan nama analisis DuPont.

Analisis ini diciptakan oleh salah seorang karyawan keuangannya yang bernama Donaldson Brown. Ketika pada tahun 1914 DuPont membeli saham General Motors yang pada saat itu mengalami masalah, analisis ini memberikan kontribusi yang sangat penting. Berkat peranan CEO DuPont saat itu, Pierre DuPont, General Motor tumbuh menjadi produsen mobil terbesar di dunia dan dekomposisi ROI yang digunakannya menjadi populer.

Dalam perkembangannya, analisis DuPont dilakukan dengan memecah return on equity (ROE) menjadi beberapa bagian. Mengapa ROE?. ROE menggambarkan besarnya imbal hasil yang

didapatkan oleh pemegang sahamnya. Dengan memecah perhitungan ROE, kita dapat mengetahui bagaimana suatu bisnis mendapatkan keuntungan

ROE = Net income /Shareholder equity Pada analisis DuPont, ROE dipecah menjadi 3 bagian:

ROE=Net Income/Shareholder equity x revenue/Assets x Assets/Shareholder equity Seperti yang kita ketahui, formula ROE adalah: atau dapat juga dituliskan:

ROE = Net profit margin x Assets turnover x Equity multiplier

Setiap bisnis memiliki karakteristik masing-masing untuk mendapatkan ROE yang tinggi. Pada dasarnya industri dapat kita bagi menjadi 3 jenis:

1. High turnover industries

Industri yang memiliki turnover tinggi salah satunya adalah retai. Persaingan pada industri ini begitu ketatnya sehingga ROE yang tinggi tidak bisa didapatkan dengan mengenakan harga premium kepada konsumen.Untuk mendapatkan ROE yang tinggi, mereka bermain di volume penjualan. Ciri khas industri ini sesuai dengan analisis DuPont adalah tingginya assets turnover.

2. High margin industries

Industri tertentu bisa mendapatkan profit margin yang tinggi. Mereka tidak terlalu bergantung pada volume penjualan. Industri jenis ini ditandai dengan tingginya net profit margin.

3. High leverage industries

Industri yang tergolong high leverage adalah perbankan. Bagi bank, tabungan dari nasabah diperlakukan Sebagai utang yang dapat dipergunakan Sebagai modal untuk menyalurkan kredit. Keuntungan yang didapatkan oleh bank adalah selisih antara bunga kredit dengan bunga

tabungan/deposito. Industri yang masuk ke dalam golongan ini ditandai oleh tingginya equity multiplier. Jika dinyatakan dalam rasio debt to equity (DER), maka: Equity multiplier = 1 + DER.

Dengan mengetahui karakteristik industri, kita akan dapat mengetahui dengan lebih akurat apabila komponen penting yang merupakan sumber keuntungannya turun, pengaruhnya akan signifikan terhadap kinerjanya.

Contoh Kasus Analisis DuPont:

Sebagai contoh, kita akan mencoba untuk melakukan analisis DuPont terhadap tiga jenis industri, yaitu ritel, perbankan, dan semen. Secara kasat mata, ketiga jenis industri itu sangat berbeda. Kita akan melihat perbedaan karakteristik mereka berdasarkan laporan keuangannya.

Industri Retail (High Turnover Industry)

Seperti yang telah diutarakan sebelumnya, penyusun ROE yang dominan bagi industri retail adalah assets turnover. Rendahnya tingkat keuntungan pada industri ini ditutupi oleh tingginya assets turnover. Prinsipnya, semakin banyak barang yang terjual, semakin besar keuntungan yang didapatkan.

Kenaikan penjualan bisa didapatkan dari dua caraYang pertama adalah meningkatkan volume dan yang kedua adalah dengan menambah jumlah gerai. Karena pada umumnya pelaku bisnis ritel melakukan keduanya, seringkali mereka menggunakan parameter yang disebut dengan Same Store Growth (SSG).

Parameter ini mengukur tingkat pertumbuhan penjualan seandainya jumlah gerai mereka tidak bertambah. Dengan menggunakan SSG, mereka dapat mengetahui apakah pembukaan gerai baru akan memberikan keuntungan tambahan bagi mereka. Ukuran lain yang digunakan adalah Revenue per Square Metre (Penjualan per Meter Persegi). Pada umumnya, pelaku bisnis ritel mengeluarkan biaya operasional yang tinggi untuk menyewa tempat. Oleh karena itu, revenue per square metre sangatlah penting.

Secara alamiah, industri perbankan memiliki leverage yang tinggi. Pada formula DuPont di atas, hal tersebut ditunjukkan oleh equity multiplier. Semakin besar equity multiplier maka semakin tinggi leverage-nya. Leverage ini dalam bahasa gampangnya adalah utang. Secara umum, kita harus mewaspadai perusahaan dengan leverage yang tinggi karena sangat rentan terhadap perubahan kondisi ekonomi.

Industri perbankan sendiri tergantung pada NIM (net Interest margin). Semakin besar NIM, maka semakin besar keuntungan yang didapatkan. Tren penurunan suku bunga belakangan ini mengakibatkan bank mendapatkan keuntungan yang cukup besar. Tingginya profit margin merupakan dampak dari rendahnya suku bunga. Namun perlu dicatat, profit margin yang tinggi bukan merupakan ciri khas industri perbankan karena dapat berubah-ubah sesuai dengan tren suku bunga.

Industri Semen (High Margin Industry)

Seiring dengan pertumbuhan ekonomi, industri semen pun mendapatkan berkahnya. Terlihat bahwa profit margin mereka rata-rata cukup tinggi (berkisar sekitar 20%).Perputaran asetnya biasa-biasa saja dan leverage-nya pun lelatif rendah. Dapat kita simpulkan bahwa profit margin merupakan faktor dominan bagi tingginya ROE.

Agar analisis DuPont ini dapat bekerja lebih efektif, ada baiknya kita melihat data historis. Dengan demikian kita akan dapat melihat apakah dominannya salah satu faktor penyusun ROE benar-benar merupakan karakteristik suatu industri atau hanyalah tren sementara saja.

Analisis Laporan Keuangan

Laporan keuangan yang disusun secara baik dan akurat dapat memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu, keadaan inilah yang digunakan untuk menilai kinerja keuangan. Apalagi informasi mengenai kinerja keuangan suatu perusahaan sangat bermanfaat untuk berbagai pihak, seperti investor, kreditur, pemerintah, bankers, pihak manajemen sendiri dan pihak-pihak lain yang berkepentingan. Arti penting analisis laporan keuangan adalah sebagai berikut:

1. Bagi pihak manajemen: untuk mengevaluasi kinerja perusahaan, kompensasi, pengembangan karier.

2. Bagi pemegang saham: untuk mengetahui kinerja perusahaan, pendapatan, keamanan investasi.

3. Bagi kreditor: untuk mengetahui kemampuan perusahaan melunasi utang beserta bunganya.

4. Bagi pemerintah: pajak, persetujuan untuk go publik.

5. Bagi karyawan: Penghasilan yang memadai, kualitas hidup, keamanan kerja

Penekanan analisis laporan keuangan selama ini hanya berfokus pada analisis rasio saja. Analisis rasio itu dilakukan secara terpisah-pisah dan bukan dalam suatu kesatuan yang utuh. Dalam makalah ini akan diperlihatkan:

1. bagaimana cara melakukan analisis laporan keuangan secara terintegrasi. 2. analisis rasio saja tidak cukup bagi suatu analisis laporan keuangan yang

baik.

3. bagaimana menggabungkan analisis rasio dengan analisis-analisis lainnya untuk memperoleh gambaran mengenai suatu perusahaan, baik kinerja masa lalu perusahaan, maupun perkiraan kinerja dimasa mendatang.

Analisa laporan keuangan meliputi penelaahan tentang hubungan dan kecenderungan atau trend untuk mengetahui apakah keadaan keuangan, hasil usaha, dan kemajuan keuangan perusahaan memuaskan atau tidak memuaskan. Analisa dilakukan dengan mengukur hubungan antara unsur-unsur laporan keuangan dan bagaimana perubahan unsur-unsur-unsur-unsur itu dari tahun ke tahun untuk mengetahui arah perkembangannya.

Dalam menganalisa laporan keuangan masing-masing pihak mempunyai kepentingan sendiri-sendiri. Perbedaan kepentingan akan membawa perbedaan dalam cara menganalisa laporan keuangan dan perbedaan dalam tekanan-tekanan yang diberikan pada analisa tersebut. Dengan kata lain penafsiran atas hasil analisa laporan keuangan suatu perusahaan akan tergantung pada kedudukan dan kepentingan masing-masing pihak terhadap perusahaan yang bersangkutan.

Dari sudut pandang manajemen, yang penting adalah bahwa laba yang dicapai cukup tinggi, cara kerja cukup efisien, aktiva aman dan terjaga baik, struktur permodalan sehat, dan perusahaan mempunyai rencana yang baik mengenai hari depan baik di bidang keuangan maupun dibidang usaha atau operasi. Untuk keperluan analisa-analisa tersebut, bagi manajemen yang merupakan pihak intern perusahaan, informasi yang lengkap dan terperinci akan tersedia.

Bagi pemegang saham, dalam menilai keberhasilan manajemen dalam memimpin perusahaan, perhatian terutama ditujukan pada kemampuan perusahaan membayar deviden dan bunga yang dihasilkan dari investasi dan pada kemungkinan-kemungkinan yang dapat dicapai perusahaan pada waktu yang akan datang.

Dari sudut pandang kreditur jangka pendek, seperti bank-bank dan pedagang-pedagang besar, yang penting adalah menilai kemampuan perusahaan dalam membayar hutang-hutang jangka pendeknya (likuiditas perusahaan). Lain halnya bagi kreditur jangka panjang yang penting adalah

bagaimana tingkat pendapatan perusahaan sekarang maupun waktu-waktu yang akan datang yaitu prospek ekonomis dari perusahaan yang diberi kredit. Dari tingkat pendapatan perusahaan akan dapat dinilai bagaimana kemampuan perusahaan dalam membayar bunga dan angsuran pinjaman secara teratur.

Pihak lain lagi seperti pemerintah dan karyawan perusahaan, kepentingannya berhubungangan dengan soal kesempatan kerja, peningkatan hasil produksi, penarikan pajak sebagai salah satu sumber anggaran belanja negara, pelaksanaan kebijaksanaan ekonomi dari pemerintah. Bagi karyawan yang penting adalah soal gaji atau upah dan insentif-insentif lainnya. Macam-Macam Metode Analisis Laporan Keuangan:

1. Analisis Rasio

2. Analisis Common Size 3. Analisis Du Pont

4. Analisis Cross Section

5. Analisis Time Series dan Forecasting Data Keuangan

Analisis Rasio adalah hubungan matematis antara dua kuantitas Agar

memiliki arti, rasio dalam laporan keuangan harus mengacu pada hubungan yang penting secara ekonomi. Misal, karena ada hubungan yang pentingantara laba dengan aset yang digunakan untuk menghasilkan laba, maka rasio laba terhadap aset menjadi penting untuk dianalisis Analisis rasio dapat dikelompokkan ke dalam 5 macam kategori:

1. Rasio Likuiditas (liquidity ratio) 2. Rasio Solvabilitas (Solvency ratio) 3. Rasio Aktivitas (activity ratio)

4. Rasio Profitabilitas (profitability ratio) 5. Rasio Pasar (market ratio)

Analisis Common Size adalah analisis dengan pembacaan data-data

keuangan untuk beberapa periode (untuk mencari trend-trend tertentu). Analisis common size disusun dengan cara menghitung tiap-tiap rekening dalam laporan laba-rugi dan neraca menjadi proporsi dari total penjualan (utk laporan laba-rugi) atau dari total aktiva (untuk neraca).

· Analisis common size perusahaan dianalisa dengan melihat trend yang muncul.

· Analisis common size perusahaan selanjutnya dibandingkan dengan analisis common size industri untuk melihat kekuatan dan kelemahan perusahaan.

Untuk kekuatan akan diupayakan untuk dipertahankan sedang kelemahan diupayakan untuk diperbaiki.

Analisis Du Pont Adalah analisis yang mempertajam analisis rasio

dengan memisahkan profitabilitas dengan pemanfaatan aset.

· Analisis Du Pont I: menghubungkan ROA, profit margin, dan perputaran aktiva ROA = Profit margin x perputaran aktiva.

· Analisis Du Pont II: memasukkan unsur financial leverage (hutang). · ROE = ROA (1-(Tot hutang/TotAset)).

Untuk menaikkan ROE dapat dilakukan dengan menaikkan ROA dan atau menaikkan Hutang.

Analisis Cross Section adalah perbandingan data keuangan suatu perusahaan dengan perusahaan atau industri yg sejenis Definisi industri sejenis adalah

1. Kesamaan dalam jenis bahan baku atau supplier contoh: standar klasifikasi industri listing di BEJ.

2. Kesamaan dari sisi permintaan Kriteria pengelompokan industri didasarkan atas produk yg dihasilkan. Contoh: misal kebutuhan komunikasi, penghasil komputer PC dengan mesin fax bisa bersaing. Kamera dengan HP.

3. Kesamaan dalam atribut keuangan Saham-saham yg punya kesamaan atribut bisa dimasukkan dalam satu kelompok, misal: kesamaan.

Analisis Time Series adalah analisis terhadap data historis untuk melihat tren yang mungkin timbul. Trend angka selanjutnya dianalisis guna mengetahui apa yang terjadi. Trend perusahaan sebaiknya dibandingkan dengan tren industri apakah sudah bergerak lebih baik dari trend industri.

Tujuan analisis laporan keuangan adalah untuk membantu agar pengambilan keputusan dalam bidang keuangan menjadi lebih cepat, cermat, tepat dan akurat, dan manfaat analisis laporan keuangan berdasarkan pada kepentingan para pemakai laporan yaitu:

1. Untuk mengetahui hubungan antara suatu perusahaan dengan perusahaan lain baik dalam satu laporan keuangan maupun antar laporan keuangan, sehingga apabila terjadi kelemahan dalam satu atau beberapa perusahaan dari laporan keuangan akan diambil tindakan untuk memperbaikinya.

2. Dapat dijadikan sebagai salah satu dasar dalam pengambilan keputusan.

3. Bersama dengan anggaran kas dapat digunakan untuk memprediksi laporan keuangan dimasa yang akan datang.

4. Untuk mengetahui posisi dan perkembangan dari satu atau beberapa laporan keuangan sehingga dapat diramalkan kecenderungannya pada masa yang akan datang.

Analisis laporan keuangan adalah suatu proses penelitian laporan keuangan beserta unsur-unsurnya yang bertujuan untuk mengevaluasi dan memprediksi kondisi keuangan perusahaan atau badan usaha dan juga mengevaluasi hasil-hasil yang telah dicapai perusahaan atau badan usaha pada masa lalu dan sekarang. Ada banyak laporan keuangan yang dikeluarkan perusahaan, tetapi yang umum digunakan adalah:

Laporan Laba Rugi. Neraca.

Laporan Perubahan Laba Ditahan. Laporan Arus Kas.

Berikut adalah penjelasan keempat laporan keuangan tersebut beserta contohnya:

Laporan Laba Rugi

Laporan Laba Rugi merupakan laporan/ringkasan kegiatan operasi perusahaan selama satu periode, umumnya adalah satu tahun dan berakhir 31 Desember xx. Untuk kepentingan terbatas, misalnya pada perusahaan public, perusahaan dapat mengeluarkan laporan untuk 3 bulan, 6 bulan atau 9 bulan

(Tabel A.1) adalah laporan Laba Rugi PT Alpha Products untuk tahun 2003 dan 2002. Tahun 2003, penerimaan penjualan (Sales Revenue) adalah $6.000.000.000. Laba Kotor (Gross Profit) $2.400.000.000 diperoleh dari penjualan dikurangi harga pokok penjualan (cost of goods sold) dan

merupakan jumlah yang digunakan untuk menutup biaya operasi, biaya financial dan pajak. Laba Operasi (Operating Profit) $ 567,500.000 diperoleh setelah laba Kotor dikurangi Biaya Operasi, berarti perusahaan sudah membayar biaya produksi dan biaya penjualan produk. Laba Operasi sering disebut Earning/Net Profit Before Interest and Taxes (EBIT) karena digunakan untuk membayar Biaya financial yaitu pembayaran bunga pinjamandan membayar pajak. Laba operasi dikurangi pembayaran bunga diperoleh Laba sebelum Pajak Earning Before tax/EBT, besarnya $391,600,000. Laba Bersih (Earning/Net Profit After Tax=EAT)

$235.000.000 didapat setelah Laba sebelum pajak dikurangi pajak.

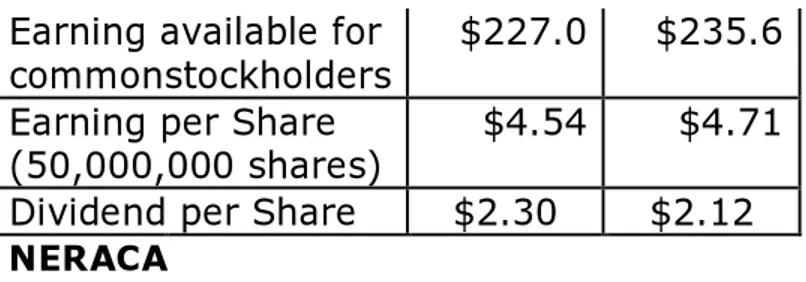

Laba bersih inilah yang menjadi hak/milik pemegang saham. Pembayaran dividen kepada pemegang saham preferen sebesar $8.000.000, menyisakan laba yang menjadi hak pemegang saham biasa, sebesar $227.000.000. Jika jumlah saham beredar 50 juta lembar, maka Laba per Lembar saham (Earning per Share –EPS) adalah $4,54.

Tabel A.1

Alpha Products income

Statement, for the years ending Dec 31, 2003 & 2002 ($millions)

2003 2002

Net Sales $6,000.0 $5,700.0 Less: Cost of Goods

Sold $3,600.0 $3,534.0 Gross Profit $2,400.0 $2,166.0 Less :Operating Expenses $1,832.4 $1,640.0 Operating Profit (EBIT) $567.6 $526.0 Less: Interest $176.0 $120.0 Net Profit Before

Taxes

$391.6 $406.0 Less: Taxes(40%) $156.6 $162.4 Net Profit After

Taxes

$235.0 $243.6 Less Preferred Stock

Dividend

Earning available for commonstockholders

$227.0 $235.6 Earning per Share

(50,000,000 shares)

$4.54 $4.71 Dividend per Share $2.30 $2.12 NERACA

Neraca merupakan ringkasan posisi kekayaan perusahaan pada saat tertentu. Neraca berisi asset/kekayaan yang dimiliki perusahaan dan sumber dana untuk membiayai asset tersebut, yang berasal dari pihak di luar perusahaan (disebut kewajiban/ liabilities) dan dari pemegang saham perusahaan (disebut modal/equity).

Aset terdiri dari current assets dan fixed assets. Pos-pos dalam current

asset diharapkan dapat dicairkan menjadi kas dalam satu tahun. Liabilities

terdiri dari current liabilities dan long term liabilities. Pos-pos dalam current

liabilities diharapkan dapat dibayar/jatuh tempo dalam satu tahun. Fixed assets dan long term liabilities tetap berada dalam perusahaan untuk lebih

dari satu tahun. Modal adalah sumber dana yang berasal dari pemilik perusahaan/pemegang saham dan memiliki umur tidak terbatas.

Laporan Perubahan Laba Ditahan

Laporan Perubahan Laba Ditahan menunjukkan laba yang diperoleh perusahaan dan dividen yang dibayarkan selama satu periode sehingga menyebabkan perubahan laba ditahan.

(Tabel 2-3) adalah Laporan Perubahan Laba Ditahan Alpha Products tahun 2003. Laba tahun berjalan sebesar $ 235 (juta) menambah saldo Laba Ditahan awal tahun. Pembayaran dividen saham preferen $8 (juta) dan saham biasa $115 (juta) mengurangi saldo Laba Ditahan. Pada akhir tahun, saldo Laba Ditahan menjadi $ 1,532 (juta).

Tabel 2-3 : Alpha Products Statement of Retained Earning, Dec 31, 2003 ($millions)

Plus: Net Profit After Taxes (for 2003)

$235 Less Cash Dividend :

Preferred Stock $8

Common Stock $115

Total Dividend Paid ($123)

Retained Earning Balance (Dec 31, 03)

$1,532

Laporan Arus Kas

Laporan Arus Kas merupakan ringkasan arus kas selama satu periode. Laporan ini menunjukkan perubahan arus kas yang terjadi karena kegiatan operasi, investasi dan financial sehingga posisi/saldo kas berubah.

(Tabel 2-4) adalah Laporan Arus Kas Alpha Products tahun 2003. Pada tahun berjalan perusahaan menghasilkan kas dari kegiatan operasi sebesar ($5 juta). Kas yang berasal dari kegiatan investasi ($ 460 juta) dan kas yang berasal dari kegiatan financing/ pendanaan sebesar $325 juta. Dari sini terlihat bahwa perusahaan banyak menggunakan kas sehingga terjadi penurunan kas (nilai kas minus). Kegiatan financing yang ada tidak mencukupi dan tidak dapat menutup kebutuhan kas sehingga terjadi penurunan kas (net decrease in cash and marketable securities).

Tabel 2-4 :

Alpha Products Statement of Cash Flows for

2003 ($millions)

Operating Activities :

Net Income $235

Additions (Sources of Cash)

Depreciation $200

Increase in Account Payables $60

Increase in Accruals $20

Subtractions (uses of Cash)

Increase in Account Receivables ($120) Increase in Inventories ($400) Net Cash Provided by Operating Activities ($5)

Investment Activities :

Cash used to acquired fixed assets ($460)

Financing Activities :

Increase in Bonds $348

Dividend Payment ($123)

Net Cash Provided by Financing Activities $325 Net Decrease in cash and marketable securities ($140)