1

Pengaruh Rasio Likuiditas,

Leverage, Aktivitas, Profitabilitas Terhadap

Return Saham Pada Perusahaan Food and Beverages Yang Terdaftar

di Bursa Efek Indonesia

Rosintha Nudiana

rosintha_nd@yahoo.comPrijati

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to test the influence of liquidity ratio, leverage, activity and profitability simultaneously and partially which have dominant influence toward the stocks’ return on food and beverage company which is listed in the Indonesia Stock Exchange (BEI).

By using purposive sampling as the samples collection technique in this research, four companies are taken as research samples i.e.: PT. Indofood Sukses Makmur, Tbk., PT. Multi Bintang Indonesia, Tbk., PT. Mayora Indah, Tbk., PT. Ultra Jaya Milk, Tbk. While multiple linear regression with SPSS program is used as the data analysis technique in this research.

Based on the result of analysis it can be concluded that simultaneously the result of the test F value is gained a

much as 5.828 by sig. as much as 0.000 < α (5%), so simulatneously it has significant influence toward stocks return. By using signification level α = 0.05 sig. current ratio as much as 0.006 is gained, sig. return on assets

variable as much as 0.000 is smaller than α = 0.05, so it has significant influence toward stocks return. While

sig. debt to total assets ratio variable as much as 0.141 and sig. total assets turnover as much as 0.709 is higher

than α = 0.05, so it has no significant influence toward stocks return. Since the return on assets has the biggest partial determination coeffecient as much as 0.1665 or 16.65%, it is the variables which have dominant influence toward stocks return.

Key words: liquidity, leverage, activity, profitability, and stocks return

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh rasio likuiditas, leverage, aktivitas dan profitabilitas secara simultan maupun parsial serta yang berpengaruh dominan terhadap return saham pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia.

Teknik pengambilan sampel pada penelitian ini dengan menggunakan purposive sampling diperoleh empat perusahaan sebagai sampel penelitian yaitu: PT. Indofood Sukses Makmur, Tbk, PT. Multi Bintang Indonesia, Tbk, PT. Mayora Indah, Tbk, PT. Ultra Jaya Milk, Tbk. Sedang teknik analisis data yang digunakan regresi linier berganda dengan program SPSS.

Berdasar hasil analisis dapat disimpulkan bahwa hasil pengujian secara simultan diperoleh nilai F sebesar 5,828 dengan sig. sebesar 0,000 < (5%), sehingga secara simultan berpengaruh signifikan terhadap return saham. Dengan menggunakan tingkat signifikasi = 0,05 diperoleh sig current ratio sebesar 0,006, sig variabel return on assets sebesar 0,000 lebih kecil dari = 0,05, sehingga signifikan berpengaruh terhadap retrun saham. Sedangkan sig variabel debt to total assets ratio sebesar 0,141 dan sig variabel total assets turnover sebesar 0,709 lebih besar dari = 0,05, sehingga tidak berpengaruh signifikan terhadap return saham. Variabel yang mempunyai pengaruh yang dominan terhadap return saham adalah return on assets karena mempunyai koefisien determinasi parsialnya paling besar yaitu sebesar 0,1665 atau 16,65%.

2

PENDAHULUAN

Secara sederhana investasi dapat diartikan sebagai suatu kegiatan dalam

menempatkan dana pada satu atau lebih dari satu aset selama periode tertentu dengan

harapan memperoleh penghasilan dan atau peningkatan nilai investasi. Menurut pengertian

tersebut, jika kita memegang uang kas, hal itu bukan merupakan investasi karena kas tidak

memberi penghasilan dan jika terjadi inflasi nilainya akan menurun. Sementara itu dengan

menempatkan kas pada tabungan di bank merupakan investasi karena hal itu akan memberi

penghasilan dalam bentuk bunga. Demikian pula pembelian saham merupakan investasi

karena saham memberi penghasilan dalam bentuk dividen dan nilainya diharap meningkat

di masa datang. Investasi dalam saham merupakan investasi berisiko tinggi, investor dapat

memperoleh keuntungan yang banyak dan sebaliknya bisa menderita kerugian yang tidak

sedikit. Oleh karena itu investor dituntut untuk jeli dan harus semakin berhati-hati dalam

pengambilan keputusan investasi serta selalu menganalisis terlebih dahulu saham-saham

yang akan di beli. Para investor juga memerlukan informasi yang relevan tentang harga

saham suatu perusahaan karena harga saham mencerminkan kinerja perusahaan yang

menjual saham tersebut. Kinerja perusahaan terutama untuk perusahaan yang telah go public

dapat dilihat dari laporan keuangan yang diterbitkan secara periodik. Kemampuan

perusahaan dalam menghasilkan laba merupakan salah satu aspek yang menjadi bahan

penilaian bagi investor.

Investor memainkan peranan utama di pasar modal. Dalam berinvestasi, investor akan

memilih saham yang memberi return tinggi karena tujuan mereka adalah untuk mendapat

return

yang maksimal dengan risiko yang kecil. Return memungkinkan seorang investor

membandingkan antara tingkat pengembalian sebenarnya dengan pengembalian harapan

oleh beberapa saham pada berbagai tingkatan pengembalian yang diinginkan. Pasar modal

yang efisien akan bereaksi cepat terhadap adanya informasi yang relevan khususnya

informasi yang dapat mempengaruhi saham. Oleh sebab itu, informasi apapun yang dimiliki

baik yang tersedia di publik maupun privasi sangat berharga bagi investor.

Untuk memperoleh return yang tinggi, seorang investor harus dapat menganalisis laporan

keuangan perusahaan dengan baik sehingga mempermudah dalam pengambilan keputusan.

Dari laporan keuangan tersebut diperoleh informasi tentang kinerja keuangan (financial

performance)

suatu perusahaan dan dapat digunakan sebagai dasar penilaian untuk memilih

saham-saham perusahaan yang mampu memberi tingkat pengembalian (return yang tinggi).

Untuk dapat menginterpretasi informasi akuntansi yang relevan dengan tujuan dan

kepentingan pemakai dikembangkan seperangkat teknik analisis yang didasarkan pada

laporan keuangan yang dipublikasi. Salah satu teknik yang populer diaplikasi dalam praktik

bisnis adalah analisis rasio keuangan. Hasil rasio keuangan merupakan alat yang digunakan

untuk menilai kondisi dan kinerja keuangan perusahaan. Analisis rasio dapat menyingkap

hubungan dan sekaligus menjadi dasar pembandingan yang menunjukkan kondisi atau

kecenderungan yang tidak dapat dideteksi jika hanya melihat komponen-komponen rasio

itu sendiri. Rasio keuangan membantu dalam mengidentifikasi beberapa kekuatan dan

kelemahan keuangan perusahaan. Dengan melakukan analisis rasio keuangan, maka akan

diperoleh informasi mengenai penilaian keadaan perusahaan baik yang telah lampau, saat

sekarang, dan masa yang akan datang.

Dari latar belakang di atas dapat dirumuskan masalah sebagai berikut:

1.

Apakah rasio likuiditas, leverage, aktivitas dan profitabilitas berpengaruh secara simultan

terhadap return saham pada perusahaan food and beverages yang terdaftar di Bursa Efek

Indonesia?.

2.

Apakah rasio likuiditas, leverage, aktivitas dan profitabilitas berpengaruh secara parsial

terhadap return saham pada perusahaan food and beverages yang terdaftar di Bursa Efek

Indonesia?.

3

3.

Apakah diantara rasio likuiditas, leverage, aktivitas dan profitabilitas ada yang

berpengaruh dominan terhadap return saham pada perusahaan food and beverages yang

terdaftar di Bursa Efek Indonesia?.

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat

digunakan sebagai alat untuk berkomunikasi antara data keuangan atau akuntansi suatu

perusahaan dengan pihak yang berkepentingan dengan data atau aktifitas perusahaan

tersebut. Laporan keuangan pada mulanya bagi perusahaan hanyalah sebagai “alat penguji”

dari pekerjaan bagian pembukuan, tetapi kemudian laporan keuangan digunakan untuk

menentukan atau menilai posisi keuangan perusahaan tersebut dengan menganalisanya.

Baridwan (2008:17) laporan keuangan merupakan ringkasan dari suatu proses pencatatan,

merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun

buku yang bersangkutan. Harahap (2008:120) pengguna laporan keuangan adalah (1)

Pemegang saham; (2) Investor; (3) Analis pasar modal; (4) Manager; (5) Karyawan dan

serikat pekerjanya; (6) Instansi pajak; (7) Pemberi dana (kreditur); (8) Supplier; (9)

Pemerintah dan lembaga pengatur resmi; (10) Langganan/lembaga konsumen; (11)

Lembaga Swadaya Masyarakat; dan (12) Peneliti/akademis/lembaga peringkat.

Secara rinci menurut Harahap (2008:132) bahwa tujuan dari laporan keuangan adalah

sebagai berikut: (1) Untuk memberikan informasi keuangan yang dapat dipercaya mengenai

sumber sumber ekonomi dan kewajiban serta modal suatu perusahaan; (2) Untuk

memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva neto (aktiva

dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka

memperoleh laba; (3) Untuk memberikan informasi keuangan yang membantu para

pemakai laporan didalam menaksir potensi perusahaan dalam menghasilkan laba; (4) Untuk

memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban

suatu perusahaan, seperti informasi mengenai aktivitas pembiyaan dan investasi; dan (5)

Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan

keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai

kebijan akuntansi yang dianut perusahaan

Rasio Keuangan

Kasmir (2008:104) rasio keuangan merupakan kegiatan membandingkan angka-angka

yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu

laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Harahap

(2008:218) rasio keuangan adalah perbandingan antara pos pos tertentu dengan pos lain

yang memiliki hubungan signifikan (berarti). Rasio-rasio yang biasa digunakan dalam

analisis rasio keuangan adalah 1. Rasio likuiditas adalah rasio yang menggambarkan

kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Artinya

apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut

terutama utang yang sudah jatuh tempo. (Kasmir, 2008:129). Jenis–jenis rasio likuiditas

adalah (a) Rasio lancar (current ratio); (b) Rasio sangat lancar (quick ratio); dan (c) Rasio kas

(cash ratio). 2. Rasio Solvabilitas (Leverage) adalah rasio yang digunakan untuk mengukur

sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang

yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan

bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk

membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila

4

perusahaan dilikuidasi (Kasmir, 2008:151). Jenis–jenis rasio solvabilitas adalah: (a) Debt to

assets ratio (debt ratio)

; (b) Debt to equity ratio dan (c) Times interest earned. 3. Rasio Aktivitas

adalah rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan

aktiva yang dimilikinya Kasmir (2008:172). Jenis–jenis rasio aktivitas: (a) Perputaran

persediaan (Inventory turn over); (b) Perputaran piutang (Receivable turn over); (c) Perputaran

aktiva tetap (Fixed assets turn over); dan (d) Perputaran aktiva (Assets turn over). 4. Rasio

Profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam mencari

keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu

perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan

investasi (Kasmir, 2008:196). Jenis jenis rasio profitabilitas adalah (a) Profit margin (profit

margin on sales

); (b)Return on investment (ROI); dan (c) Return on equity (ROE).

Return

Saham

Dalam konteks manajemen investasi return merupakan imbalan dari investasi.

Return

ini dibedakan menjadi (Husnan, 2004:21): 1. Return yang telah terjadi (actual return)

yang dihitung berdasarkan data historis; dan 2. Return yang diharapkan (expected return)

yang akan diperoleh investor di masa yang akan datang.

Return

merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi

yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan

terjadi dimasa mendatang. Return realisasi (realized return) merupakan return yang telah

terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena

digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return ekspektasi (expected

return)

adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang.

Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum

terjadi (Jogiyanto, 2004:131).

Return

realisasi yang digunakan dalam penelitian ini adalah

capital gain/loss

yang juga sering disebut actual return, besarnya actual return dapat dihitung

dengan rumus:

1-Pt

Pt

-Pt

Saham

Return

1Pt = Harga saham periode sekarang

Pt-1 = Harga saham periode yang lalu

Pengaruh Rasio Keuangan Terhadap Return Saham

Likuiditas perusahaan yang tercermin dalam current ratio merupakan kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya. Variabel ini memprediksi

bahwa semakin tinggi rasio likuiditas maka semakin kecil resiko, secara rasional diketahui

bahwa semakin likuid perusahaan maka semakin kecil resikonya (Munawir, 2006:62).

Current Ratio

memberi indikasi penting mengenai kemampuan perusahaan untuk memenuhi

kewajiban jangka pendek, karena apabila kewajiban lancar melebihi aset lancar berarti

perusahaan tidak akan membayar tagihan kewajiban. Current Ratio yang rendah

menunjukkan risiko likuiditas yang tinggi, sedangkan rasio lancar (current ratio) yang tinggi

menunjukkan adanya kelebihan aset lancar, yang akan mempunyai pengaruh yang tidak

baik terhadap profitabilitas perusahaan. Jadi semakin tinggi current ratio yang tidak diikuti

dengan tingginya profitabilitas perusahaan maka dapat pula menurunkan return saham

saham di bursa.

Leverage

memperlihatkan proporsi liabilitas terhadap kekayaan yang dimiliki. Ridwan dan

Barlian (2002:117), mengukur besarnya total aset yang di biayai oleh kreditur perusahaan,

maka akan semakin tinggi rasio tersebut dan semakin banyak uang kreditur yang digunakan

5

perusahaan untuk menghasilkan laba. Semakin tinggi debt ratio, maka risiko keuangan

pemegang saham/kreditor juga semakin tinggi. Rasio ini menggambarkan dana total yang

berasal dari kreditor, jika angkanya terlalu besar, berarti perusahaan mempunyai banyak

liabilitas, yang tentunya akan menimbulkan risiko kesulitan membayar.

Aktivitas operasi perusahaan membutuhkan investasi, baik untuk asset yang bersifat jangka

pendek (inventory and account receivable) maupun jangka panjang (property, plan, and

equipment

). Rasio aktivitas menggambarkan hubungan antara tingkat operasi perusahaan

(sales) dengan asset yang dibutuhkan untuk menunjang kegiatan operasi perusahaan

tersebut. Rasio aktivitas juga dapat digunakan untuk memprediksi modal yang dibutuhkan

perusahaan (baik untuk kegiatan operasi maupun jangka panjang). Misalnya untuk

meningkatkan penjualan akan membutuhkan tambahan asset. Rasio aktivitas

memungkinkan para analis menduga kebutuhan ini serta menilai kemampuan perusahaan

untuk

mendapatkan

asset

yang

dibutuhkan

untuk

mempertahankan

tingkat

pertumbuhannya (Ulupui, 2010).

Return on asset

(ROA) merupakan rasio profitabilitas yang digunakan untuk mengukur

kemampuan atas modal yang diinvestasikan dalam keseluruhan aset yang dimiliki untuk

menghasilkan laba. Dalam perhitungannya ROA hanya menggunakan laba bersih setelah

pajak dibagi dengan total aset perusahaan. Rasio ini menunjukan kemampuan dari aset yang

diinvestasikan dalam keseluruhan aset untuk menghasilkan keuntungan bagi semua

investor. Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan

perusahaan dengan menggunakan seluruh aset yang dimiliki. Semakin tinggi ROA semakin

tinggi kemampuan perusahaan menghasilkan keuntungan. Semakin tinggi keuntungan yang

dihasilkan perusahaan akan menjadikan investor tertarik akan nilai saham. Dari hasil

perhitungan ROA dapat dilihat dari segi mana perusahaan mampu memperoleh penilaian

yang baik, penilaian yang masih kurang baik, dan dapat diketahui bagaimana pengaruhnya

terhadap return saham.

Penelitian Terdahulu

Silalahi (1991) mengadakan penelitian terhadap 38 perusahaan yang listing di BEJ

dengan periode penelitian 198-1990. Hasil penelitian mengungkapkan bahwa fluktuasi harga

saham secara nyata dan simultan dipengaruhi oleh variabel-variabel return on assets, dividend

pay out ratio

, volume perdagangan saham, dan tingkat bunga deposito. Sementara itu ROA

ternyata mempunyai pengaruh yang dominan.

Machfoedz (1994) menguji manfaat rasio keuangan dalam memprediksi perubahan laba

perusahaan pada masa depan pada 89 perusahaan pemanufakturan yang terdaftar di BEJ

dari tahun 1981993. Machfoedz menunjukkan bahwa rasio keuangan tertentu dapat

digunakan 7 untuk memprediksi laba satu tahun ke depan, tetapi tidak untuk memprediksi

lebih dari satu tahun. Asyik (1999) menemukan bahwa rasio neraca dan laba rugi memiliki

hubungan yang lebih kuat dengan return saham dibandingkan dengan rasio arus kas.

Kennedy (2003) meneliti pengaruh ROA, ROE, Earnings per Share, Profit Margin, Asset

Turnover, Rasio Leverage,

dan Debto to Equity Ratio terhadap Return saham. Sampel yang

digunakan adalah LQ 45 di BEJ tahun 2001 dan 2002. Dengan menggunakan teknik analisis

regresi hasil yang diperoleh menunjukkan hanya variabel asset turnover, ROA, ROE, leverage

ratio, debt to equity ratio,

dan earnings per share memberikan hubungan yang nyata dengan

return

saham. Meskipun secara individu rata-rata hubungannya. rendah, secara

bersama-sama berpengaruh nyata terhadap variabel dependennya.

6

GAMBAR 1

Rerangka Pemikiran

Perumusan Hipotesis

1.

Rasio likuiditas, leverage, aktivitas dan profitabilitas berpengaruh secara simultan

terhadap return saham pada perusahaan food and beverages yang terdaftar di Bursa Efek

Indonesia.

2.

Rasio likuiditas, leverage, aktivitas dan profitabilitas berpengaruh secara parsial terhadap

return

saham pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia.

3.

Rasio profitabilitas berpengaruh dominan terhadap return saham pada perusahaan food

and beverages

yang terdaftar di Bursa Efek Indonesia.

METODE PENELITIAN

Jenis Penelitian dan Gambaran dari Populasi (Objek)

Pada penelitian ini menggunakan penelitian penjelasan (explanation reseach) dengan

pendekatan kuantitatif, karena dalam penelitian ini metode yang digunakan adalah metode

penjelasan (explanatory) yaitu menguji hipotesis-hipotesis berdasarkan teori yang telah

Skripsi

Diduga rasio likuiditas, leverage, aktivitas dan profitabilitas berpengaruh signifikan terhadap return saham pada perusahaan Food and Beverages di BEI

Studi Empirik

Kennedy (2003) meneliti : pengaruh ROA, ROE, Earnings per Share, Profit Margin, Asset Turnover, Rasio Leverage, dan Debto to Equity Ratio terhadap Return saham

Ulupui (2006) meneliti: Analisis Pengaruh rasio likuiditas, leverage, aktivitas dan profitabilitas terhadap return saham perusahaan makanan dan minuman dengan kategori industri barang konsumsi di BEJ

Studi Teoretis

1. Laporan Keuangan Baridwan (2008:17), Harahap (2008:1). 2. Rasio Keuangan dan

Jenis-Jenis Rasio Keuangan Harahap (2008:218), Kasmir (2008:129) 3. Return Sahm Jogiyanto (2004:131)

Apakah rasio likuiditas, leverage, aktivitas dan profitabilitas berpengaruh signifikan terhadap return saham pada perusahaan Food and Beverages di BEI

Alat Analisis: Regresi Linier Berganda

Koefisien Korelasi Uji Hipotesis

7

dirumuskan sebelumnya dan kemudian data yang telah diperoleh dihitung lebih lanjut

melalui pendekatan kuantitatif (Sugiyono, 2009:6).

Populasi dalam penelitian ini adalah perusahaan–perusahaan makanan dan minuman (food

and beverages

) yang terdaftar di Bursa Efek Indonesia (BEI) selama periode pengamatan

tahun 2008–2011 yang berjumlah 18.

Teknik Pengambilan Sampel

Teknik pengambilan sampel pada penelitian ini dengan menggunakan metode

purposive sampling adalah

penentuan sampel dari populasi yang ada berdasar kriteria yang

dikehendaki oleh peneliti Arikunto (2007:28) yang meliputi: 1. Perusahaan industri

manufactur food and beverages yang masuk dalam daftar perusahaan LQ-45; 2. Laporan

keuangan perusahaan food and beverages yang go public di Bursa Efek Indonesia pada tahun

2008-2011 dalam capital market mempunyai perkembangan yang baik.

Tabel 1

Nama-nama Perusahaan Sampel Periode 2008-2011

No

Perusahaan Food and Beverages

1

2

3

4

PT. Indofood Sukses Makmur, Tbk

PT. Multi Bintang Indonesia, Tbk

PT. Mayora Indah, Tbk

PT. Ultra Jaya Milk, Tbk

Sumber: Bursa Efek Indonesia Pojok STIESIA Surabaya

Teknik Pengumpulan Data

Dalam rangka mendapat data dan informasi untuk penyusunan penelitian, teknik

pengumpulan data melalui sumber data sekunder, yaitu teknik pengumpulan data dengan

cara memanfaatkan laporan keuangan perusahaan Food and Beverages di Bursa Efek

Indonesia Pojok STIESIA Surabaya dari tahun 2008 – 2011.

Variabel dan Definisi Operasional Variabel

Variabel Penelitian

Variabel bebas : Rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas.

Variabel terikat : Return saham

Definisi operasional Variabel

1. Variabel bebas

a.

Rasio likuiditas (X1) adalah rasio yang menggambarkan kemampuan perusahaan dalam

memenuhi kewajiban (utang) jangka pendek. Skala pengukuran yang digunakan adalah

skala rasio dengan satuan ukurannya adalah persen (%). Indikator yang digunakan:

current ratio

yang dapat dirumuskan sebagai berikut:

Current Ratio

Lancar

Liabilitas

Lancar

Aset

b.

Rasio leverage (X2) adalah rasio yang digunakan untuk mengukur sejauh mana aktiva

perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang itanggung

perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio

solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar

seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan

dibubarkan (dilikuidasi). Skala pengukuran yang digunakan adalah skala rasio dengan

satuan ukurannya adalah persen (%). Indikator yang digunakan: debt to total asset yang

dapat dirumuskan sebagai berikut:

Debt Ratio

=

Aset

Total

Liabilitas

Total

8

c.

Rasio aktivitas (X3) merupakan rasio yang digunakan untuk mengukur efektivitas

perusahaan dalam menggunakan aktiva yang dimilikinya. Skala pengukuran yang

digunakan adalah skala rasio dengan satuan ukurannya adalah kali (x). Indikator yang

digunakan: total asset turnover yang dapat dirumuskan sebagai berikut:

Total assets turnover

=

Aset

Total

Penjualan

d. Rasio profitabilitas (X4) merupakan rasio untuk menilai kemampuan perusahaan dalam

mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen

suatu perusahaan. Skala pengukuran yang digunakan adalah skala rasio dengan satuan

ukurannya adalah persen (%). Indikator yang digunakan: debt to total asset yang dapat

dirumuskan sebagai berikut

Aset

Jumlah

Pajak

setelah

Bersih

Laba

ROA

2. Variabel terikat

Return

saham merupakan hasil yang diperoleh dari investasi. Return dapat berupa

return

realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang

diharapkan akan terjadi dimasa mendatang. Return realisasi (realized return) merupakan

return

yang telah terjadi. Return realisasi dihitung berdasarkan data historis (Jogiyanto,

2004:131). Skala pengukuran yang digunakan adalah skala rasio dengan satuan ukurannya

adalah persen (%). Rumus untuk menghitung return saham adalah sebagai berikut

(Jogiyanto, 2004:132):

1-Pt

Pt

-Pt

Saham

Return

1

Pt = Harga saham periode sekarang

Pt-1 = Harga saham periode yang lalu

Analisis Data

1. Uji Asumsi Klasik

a. Uji Multikolinearitas

Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance (TOL) tidak

kurang dari 0,1, maka model dapat dikatakan terbebas dari multikolineritas VIF =

1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 = 0,1. Semakin tinggi VIF maka semakin

rendah Tolerance.

b. Uji Heterokedastisitas

Deteksi adanya heteroskedastisitas yaitu dengan melihat ada tidaknya pola tertentu pada

grafik; dimana sumbu X adalah Y yang telah diprediksi dan sumbu X adalah residual dari

(Y prediksi–Y sebelumnya) yang telah di studentized.

c. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui korelasi antar anggota serangkaian data

observasi baik data time series maupun cross section. Menurut Santoso (2009:219), secara

umum untuk menentukan autokorelasi bisa diambil patokan sebagai berikut: (1) Angka

D-W di bawah -2 berarti ada autokorelasi positif; (2) Angka D-W di antara -2 sampai +2

berarti tidak ada autokorelasi; (3) Angka D-W di atas +2 berarti ada autokorelasi negatif.

a.

Uji Normalitas

Uji normalitas data dalam penelitian ini dapat dilakukan dalam pendekatan grafik Uji

normalitas menguji apakah dalam sebuah model regresi, baik variabel dependen maupun

variabel independen atau keduanya mempunyai distribusi normal atau tidak.

9

2. Regresi Linier Berganda

Persamaan regresi linier berganda (Ghozali, 2011:96)

Y= a + b1Lik+ b2Lev + b3Akt+ b4Profit + e

Dalam persamaan di atas Y adalah return saham , a adalah konstan, b1, b2, b3, b4 adalah

nilai koefisien regresi dari variabel bebas, Lik= Likuiditas (Current ratio), Lev=Leverage

(Debt to total assets ratio), Akt = Aktivitas (Total asset turnover), Profit= Profitabilitas (Return

on assets)

, dan e = Faktor pengganggu dari luar model (Error)

3. Analisis Koefisien Determinasi (R

2)

Koefisien determinasi (R

2) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah

antara nol dan satu (Ghozali, 2011:97).

Interpretasi:

Jika nilai R

2mendekati 1, menunjukkan bahwa sumbangan atau kontribusi variabel bebas

terhadap variabel terikat secara simultan semakin kuat, sedangkan apabia Jika R

2mendekati 0 menunjukkan bahwa sumbangan atau kontribusi variabel bebas terhadap

variabel terikat secara simultan semakin lemah.

4. Pengujian Hipotesis

a. Uji F (Uji secara simultan)

Uji F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan

dalam model mempunyai pengaruh secara simultan terhadap variabel dependen

(Ghozali, 2011:98). kriteria pengujian secara simultan dengan tingkat signikan

α

= 5%

yaitu sebagai berikut:

1)

Dengan cara melihat nilai signifikan dari print out komputer yaitu Jika nilai

probabilitas < 0,05 = signifikan (menolak Ho), artinya variabel independen secara

simultan mempunyai pengaruh yang signifikan terhadap variabel dependen

2)

Dengan cara melihat nilai signifikan dari print out komputer yaitu Jika nilai

probabilitas > 0,05 = tidak signifikan (menerima Ho) (k, n-k-l), artinya variabel

independen secara simultan tidak mempunyai pengaruh yang signifikan terhadap

variabel dependen.

b. Uji t (Uji secara parsial)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen

secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011:98).

Kriteria pengujian secara parsial dengan tingkat level of significant

α

= 0,05 sebagai berikut:

1)

Dengan cara melihat nilai signifikan dari print out komputer yaitu jika probabilitas <

0,05 = signifikan (menolak Ho). Artinya variabel independen secara parsial

berpengaruh terhadap variabel dependen.

2)

Dengan cara melihat nilai signifikan dari print out komputer yaitu Jika nilai

probabilitas > 0,05 = tidak signifikan (menerima Ho) (k, n-k-l), artinya variabel

independen secara parsial tidak berpengaruh terhadap variabel dependen.

c. Koefisien Determinasi Parsial (r²)

Untuk mengetahui sejauh mana kontribusi dari masing-masing variabel bebas (rasio

likuiditas, rasio leverages, rasio aktivitas dan rasio profitabilitas) terhadap variabel terikat

(return

saham) secara parsial. Dimana analisis ini dinyatakan oleh besarnya kuadrat

koefisien parsial atau dengan kata lain r

2= koefisien determinasi parsial (Sugiyono,

2009:260). Jika nilai r² dari variabel bebas secara parsial menunjukkan angka yang

terbesar, maka variabel tersebut punya pengaruh dominan terhadap harga saham

perusahaan semen yang terdaftar di Bursa Efek Indonesia.

10

ANALISIS DAN PEMBAHASAN

Data Penelitian

Tabel 2

Current Ratio Perusahaan Food and Beverages Tahun 2008–2011

No

Emiten

Tahun

Aktiva Lancar

(Rp)

Hutang Lancar

(Rp)

Current

Ratio

(%)

1

PT Indofood Sukses

Makmur, Tbk

2008

14,598,422

16,262,161

89.77

2009

12,967,241

11,148,529

116.31

2010

20,077,994

8,559,118

234.58

2011

24,501,734

12,831,304

190.95

2

PT Multi Bintang

Indonesia, Tbk

2008

524,813

516,144

101.68

2009

561,482

852,194

65.89

2010

597,241

632,026

94.50

2011

656,039

659,873

99.42

3

PT Ultra Jaya Milk, Tbk

2008

826,609,750,534

445,865,532,090

185.39

2009

813,389,917,761

384,341,997,988

211.63

2010

955,441,890,578

477,567,754,724

200.06

2011

924,080,291,058

607,594,391,942

152.09

4

PT Mayora Indah, Tbk

2008

1,684,852,654,975

769,800,272,970

218.87

2009

1,750,424,018,336

764,230,447,224

229.04

2010

2,684,853,761,819

1,040,333,647,389

258.08

2011

4,095,298,705,091

1,845,791,716,500

221.87

Sumber: Bursa Efek Indonesia Pojok STIESIA Surabaya

Tabel 3

Debt to Total Assets Ratio Perusahaan Food and Beverages Tahun 2008–2011

No

Emiten

Tahun

Total Hutang

(Rp)

Total Assets

(Rp)

Debt to

Assets (%)

1

PT Indofood Sukses

Makmur, Tbk

2008

31,095,515

39,594,264

78.54

2009

24,886,781

40,382,953

61.63

2010

22,423,117

47,275,955

47.43

2011

21,975,708

53,585,933

41.01

2

PT Multi Bintang

Indonesia, Tbk

2008

597,211

941,389

63.44

2009

888,254

993,465

89.41

2010

665,861

1,137,082

58.56

2011

690,545

1,220,813

56.56

3

PT Ultra Jaya Milk,

Tbk

2008

605,322,780,408 1,740,646,379,006

34.78

2009

541,118,816,556 1,732,701,994,834

31.23

2010

708,643,062,501 2,006,595,782,260

35.32

2011

776,735,079,582 2,179,181,979,434

35.64

4

PT Mayora Indah, Tbk

2008

1,677,889,089,551 2,922,998,415,036

57.40

2009

1,623,443,299,810 3,246,498,515,952

50.01

2010

2,359,027,300,267 4,399,191,135,535

53.62

2011

4,174,956,240,894 6,599,845,533,328

63.26

11

Tabel 4

Total Assets Turnover Perusahaan Food and Beverages Tahun 2008–2011

No

Emiten

Tahun

Penjualan

(Rp)

Total Assets

(Rp)

TATO

(x)

1

PT Indofood Sukses

Makmur, Tbk

2008

38,799,279

39,594,264

0.98

2009

37,397,319

40,382,953

0.93

2010

38,403,360

47,275,955

0.81

2011

45,332,256

53,585,933

0.85

2

PT Multi Bintang

Indonesia, Tbk

2008

1,325,661

941,389

1.41

2009

1,616,264

993,465

1.63

2010

1,790,164

1,137,082

1.57

2011

1,858,750

1,220,813

1.52

3

PT Ultra Jaya Milk,

Tbk

2008

1,362,806,580,492 1,740,646,379,006

0.78

2009

1,613,927,991,404 1,732,701,994,834

0.93

2010

1,880,411,473,916 2,006,595,782,260

0.94

2011

2,102,383,741,532 2,922,998,415,036

0.72

4

PT Mayora Indah, Tbk

2008

3,907,674,046,231 2,922,998,415,036

1.34

2009

4,777,175,386,540 3,246,498,515,952

1.47

2010

7,224,164,991,859 4,399,191,135,535

1.64

2011

9,453,885,992,878 6,599,845,533,328

1.43

Sumber: Bursa Efek Pojok STIESIA Surabaya

Tabel 5

Return on Assets Perusahaan Food and Beverages Tahun 2008–2011

No

Emiten

Tahun

Laba bersih

(Rp)

Total Assets

(Rp)

ROA

(%)

1

PT Indofood Sukses

Makmur, Tbk

2008

1,034,389

39,594,264

2.61

2009

2,726,309

40,382,953

6.75

2010

4,016,793

47,275,955

8.50

2011

5,017,425

53,585,933

9.36

2

PT Multi Bintang

Indonesia, Tbk

2008

222,307

941,389 23.61

2009

340,458

993,465 34.27

2010

442,916

1,137,082 38.95

2011

507,382

1,220,813 41.56

3

PT Ultra Jaya Milk, Tbk

2008

303,711,501,204

1,740,646,379,006 17.45

2009

81,152,862,190

1,732,701,994,834

4.68

2010

107,123,243,835

2,006,595,782,260

5.34

2011

101,323,273,593

2,922,998,415,036

3.47

4

PT Mayora Indah, Tbk

2008

196,230,049,693

2,922,998,415,036

6.71

2009

385,093,619,529

3,246,498,515,952 11.86

2010

501,980,668,673

4,399,191,135,535 11.41

2011

483,826,229,688

6,599,845,533,328

7.33

12

Tabel 6

Return Saham Perusahaan

Food and Beverages Selama tahun 2008–2011

No

Emiten

Tahun

Harga Saham (Rp)

Return Saham

1

PT Indofood Sukses

Makmur, Tbk

2007

2,575

0

0

2008

930

(1,645)

-0.6388

2009

3,550

2,620

2.8172

2010

4,875

1,325

0.3732

2011

4,600

(275)

-0.0564

2

PT Multi Bintang

Indonesia, Tbk

2007

55,000

0

0

2008

49,500

(5,500)

-0.1

2009

177,000

127,500

2.5758

2010

27,495

(149,505)

-0.8447

2011

359

(27,136)

-0.9869

3

PT Ultra Jaya Milk,

Tbk

2007

650

0

0

2008

800

150

0.2308

2009

580

(220)

-0.275

2010

1,210

630

1.0862

2011

1,080

(130)

-0.1074

4

PT Mayora Indah, Tbk

2007

1,750

0

0

2008

1,140

(610)

-0.3486

2009

4,500

3,360

2.9474

2010

10,750

6,250

1.3889

2011

14,250

3,500

0.3256

Sumber: Bursa Efek Pojok STIESIA Surabaya

Uji Asumsi Klasik

Uji normalitas

Dalam pengujian ini menggunakan pendekatan grafik, yaitu grafik Normal P-P Plot of

regresion standard

, dengan pengujian ini disyaratkan bahwa distribusi data penelitian harus

mengikuti garis diagonal antara 0 dan pertemuan sumbu X dan Y. Dari grafik diatas dapat

diketahui bahwa distribusi data mengikuti garis diagonal antara 0 (nol) dengan pertemuan

sumbu Y (Expected Cum. Prob.) dengan sumbu X (Observed Cum Prob.) Hal ini menunjukkan

bahwa data dalam penelitian ini berdistribusi normal.

Uji Multikolinieritas

Uji multikolinieritas dimaksudkan untuk mengetahui adanya hubungan yang sempurna

antar variabel dalam model regresi. Untuk mendeteksi adanya multikolinieritas dalam

penelitian ini maka digunakan korelasi matriks. Dari perhitungan estimasi korelasi matrik

dengan program SPSS menunjukkan bahwa nilai tolerance dari seluruh variabel dependen

lebih besar dari 0,10. Dan nilai VIF semua variabel bebas lebih kecil dari 10, sehingga tidak

terjadi gejala korelasi antar variabel bebas.

Uji Autokorelasi

Uji autokorelasi adalah untuk melihat apakah antara anggota pengamatan dalam

variabelvariabel bebas yang sama memiliki keterkaitan satu sama lainnya. Jika ada, maka

model kurang akurat dalam memprediksi.

13

Dalam penelitian ini data yang digunakan bukan data time series atau data yang diambil

pada waktu tertentu, sehingga untuk Uji Autokorelasi tidak dilakukan (Gujarati, 2001:201).

Uji Heterokedastisitas

Uji asumsi regresi berganda heteroskedisitas bertujuan untuk menguji apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual pada satu pengamatan ke

pengamatan yang lainnya. Salah satu cara untuk mendeteksi kemungkinan terjadinya gejala

tersebut adalah dengan melihat ada tidaknya pola tertentu pada scatterplot antara residual

versus fit,

dan hasil scatterplot dengan program SPSS tidak terjadi trend karena data titik-titik

tersebar hampir secara merata. Sehingga dapat disimpulkan bahwa dalam model diatas

tidak terjadi gejala heterokedastisitas

Analisis Regresi Linier Berganda

Tabel 7

Hasil Analisis Regresi Linier Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig B Std. Error Beta (Constant) Current ratio Debt to total assets Total assets Turnover Return on assets -86505.8 696.604 1797.140 22288.624 5929.149 75879.774 306.874 1132.082 58234.543 1482.658 .118 .659 .172 .434 -1.140 2.270 1.587 .383 3.999 .278 .006 .141 .709 .000 a.Dependet Variable: Return sahamSumber: Hasil Output SPSS

Berdasarkan hasil perhitungan tersebut diatas, diperoleh persamaan regresi linier berganda:

Y = -86505,80 + 696,604CR + 1797,140DR + 22288,624TATO + 5929,149ROA + e

Koefisien Determinasi (R

2)

Tabel 8

Hasil Perhitungan Koefisien Determinasi

Model Summary

Model R R Square Adjusted

R Square

Std. Error of The Estimate

1 .784a .617 .531 36089.22057

a. Predictors: (Constant), Return on assets, Debt to total assets, Current ratio, Total assets Turnover

Sumber : Hasil output SPSS

Simpulan:

nilai koefisien determinasi (R

2) sebesar 0,617 atau 61,70% artinya variabilitas

variabel return saham yang dapat dijelaskan oleh variabilitas current ratio, debt to total assets

asset ratio, total assets turnover

dan return on assets sebesar 61,70%, sedangkan sisanya sebesar

38,30%, dijelaskan oleh variabel lain yang tidak dimasukkan dalam model regresi ini.

14

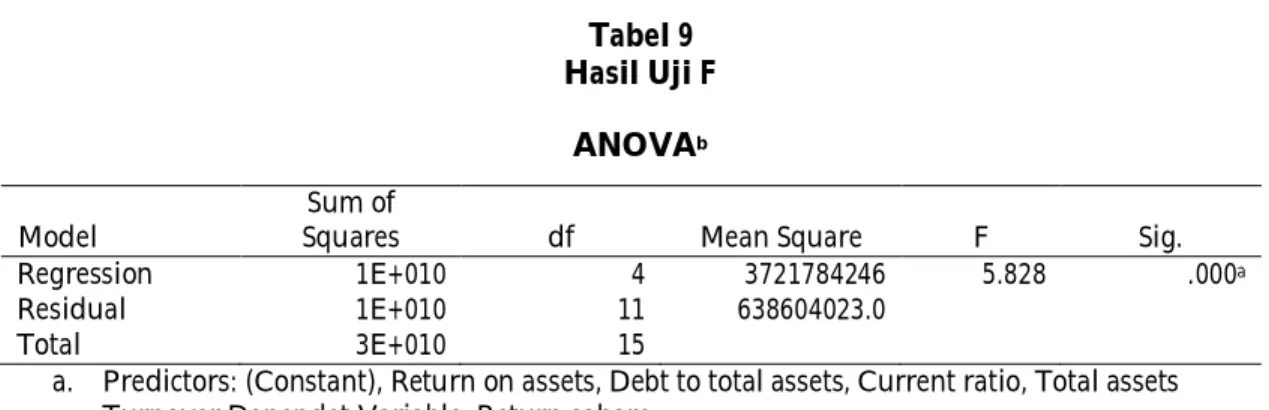

Uji F

Tabel 9

Hasil Uji F

ANOVA

b Model Sum ofSquares df Mean Square F Sig.

Regression Residual Total 1E+010 1E+010 3E+010 4 11 15 3721784246 638604023.0 5.828 .000a

a. Predictors: (Constant), Return on assets, Debt to total assets, Current ratio, Total assets Turnover Dependet Variable: Return saham

Sumber: Hasil output SPSS

Dari hasil output didapat nilai F sebesar 5,828 dengan tingkat signifikansi 0,000,

maka dapat disimpulkan bahwa current ratio, debt to total assets ratio, total assets turnover dan

return on assets

secara simultan berpengaruh signifikan terhadap return saham pada

perusahaan makanan dan minuman (food and beverages) yang terdaftar di Bursa Efek

Indonesia.

Uji t

Tabel 10

Hasil Uji t

Variabel

t hitung

Sig

(

α

)

Keterangan

Current ratio

2,270

0,006

0,05 Berpengaruh signifikan

Debt to total assets ratio

1,587

0,141

0,05 Tidak berpengaruh signifikan

Total assets turnover

0,383

0,709

0,05 Tidak berpengaruh signifikan

Return on assets

3,999

0,000

0,05 Berpengaruh signifikan

Sumber: Hasil output SPSS