PADA PERUSAHAAN MULTIFINANCE DI INDONESIA

(STUDI KASUS PADA PT. PQR FINANCE)

Oleh

RUSLAN EFENDI

H24103018

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PADA PERUSAHAAN MULTIFINANCE DI INDONESIA

(STUDI KASUS PADA PT. PQR FINANCE)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

RUSLAN EFENDI

H24103018

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PADA PERUSAHAAN MULTIFINANCE DI INDONESIA

(STUDI KASUS PADA PT. PQR FINANCE)

Oleh

RUSLAN EFENDI

H24103018

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PADA PERUSAHAAN MULTIFINANCE DI INDONESIA

(STUDI KASUS PADA PT. PQR FINANCE)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

RUSLAN EFENDI

H24103018

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Pada Perusahaan Multifinance di Indonesia (Studi Kasus Pada PT. PQR Finance). Di bawah bimbingan Wita Juwita Ermawati.

Selama kurun waktu tahun 1999 hingga September 2006, pembiayaan konsumen tumbuh dengan rata-rata 19,22 persen per tahun (Statistik BI dalam Economic Review Journal, 2006). PT. PQR Finance merupakan perusahaan pembiayaan yang berorientasi pada pembiayaan sepeda motor Honda. Peningkatan persentase cadangan penghapusan piutang (loan loss provision) terhadap total asset PT. PQR Finance yaitu dari 2,91 persen (tahun 2004) menjadi 6,49 persen (tahun 2006) mengindikasikan peningkatan tingkat risiko kredit macet yang dihadapi PT. PQR Finance. Identifikasi dan analisis manajemen risiko kredit sangat penting dan berguna sebagai salah satu input alternatif dalam perumusan strategi tata kelola risiko kredit. Tujuan penelitian adalah : (1). Mengidentifikasi faktor-faktor yang mempengaruhi terjadinya risiko kredit sepeda motor Honda pada PT. PQR Finance; (2). Menganalisis seberapa besar tingkat risiko kredit sepeda motor Honda yang dihadapi oleh PT. PQR Finance; (3). Mengetahui pengelolaan dan pengendalian risiko kredit sepeda motor Honda pada PT. PQR Finance.

Data yang dikumpulkan dalam penelitian ini meliputi data primer dan data sekunder. Data primer diperoleh melalui wawancara langsung dengan enam staf ahli Risk Portofolio Division PT. PQR Finance. Sedangkan data sekunder diperoleh melalui data historis PT. PQR Finance yang meliputi laporan keuangan dan laporan portofolio risiko tahun 2004 - 2006, studi literatur, laporan penelitian dan publikasi elektronik. Analisis menggunakan analisis rasio keuangan, analisis dampak dan probabilitas serta metode CreditRisk+ dengan bantuan Spreadsheet Microsoft Excel CSFB dan Minitab 14. Metode CreditRisk+ meliputi menetapkan exposure, probability of default dan standar deviasi tiap kelas konsumen, penghitungan expected loss dan unexpected loss (tingkat kepercayaan 99 persen), economic capital dan backtesting.

Faktor-faktor yang mempengaruhi risiko kredit PT. PQR Finance diklasifikasikan menjadi tiga faktor yaitu faktor internal perusahaan (kualitas dan kuantitas sumber daya manusia, teknologi dan informasi, kebijakan perusahaan dan keuangan), faktor business partner (dealer dan konsumen), lingkungan eksternal (kebijakan pemerintah, persaingan dalam industri pembiayaan sepeda motor, dan kondisi negara). Faktor-faktor konsumen meliputi overdue, down payment, jangka waktu kredit, pendapatan konsumen, moral dan morale hazard. Peringkat risiko di PT. PQR Finance tergolong low to moderate yang berarti kualitas manajemen risiko kredit yang kuat maka PT. PQR Finance dapat dengan baik mengelola risiko kredit yang terjadi. Nilai expected loss tahun 2005 mencapai Rp 624.209.403.115,00 dan tahun 2006 mencapai Rp 1.336.277.928.654,00. Tahun 2005, nilai unexpected loss mencapai Rp 2.291.182.236.209,00 dan tahun 2006 mencapai Rp 4.579.060.206.464,00 yang berarti kerugian katastropik yang harus mampu ditutupi oleh PT. PQR Finance dengan tingkat kepercayaan 99 persen. Pengelolaan risiko kredit yaitu membangun supply chain management, penetapan prosedur dan kebijakan transaksi kredit, pembangunan sistem terintegrasi (credit scoring dan business intelligence system). Pengendalian risiko kredit yaitu rescheduling dan reconditioning, kerjasama dengan PT. Asuransi Astra Buana, serta penetapan loan loss provision dan perolehan recovery rates.

iii

Penulis dilahirkan di Bogor tanggal 23 Oktober 1985 dengan nama Ruslan Efendi, sebagai putra tunggal Daman H. Mangunkusuma dan Nenih. Penulis mengawali masa pendidikannya di SD Negeri Tanah Sareal IV Bogor pada tahun 1991 – 1997, kemudian melanjutkan pendidikan di SLTP Negeri 8 Bogor tahun 1997 – 2000 dan SMU Negeri 5 Bogor tahun 2000 – 2003. Tahun 2003, penulis diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI).

Selama masa perkuliahan, penulis aktif dalam berbagai kepanitiaan di IPB dan organisasi kemahasiswaan Centre of Management (Com@) IPB selama kurun waktu tahun 2004 – 2006 sebagai Direktur Produksi, Operasi dan Kewirausahaan maupun Dewan Komisaris. Pada periode tahun 2004 – 2006, penulis juga aktif dalam kerohanian Islam mahasiswa Manajemen angkatan 40 IPB, sebagai Ketua Kewirausahaan. Penulis berpartisipasi dalam mengkoordinasikan organisasi kemahasiswaan Statistics Consultant for Management (Ticons) proyek SP4 Departemen Manajemen IPB tahun 2005 – 2006 dan menjadi Ketua Divisi Internal pada kepengurusan periode 2005-2006.

Penulis juga sering mengikuti berbagai seminar dan pelatihan yang mendukung dalam pengembangan diri dan ilmu pengetahuan, baik yang diselenggarakan oleh perguruan tinggi maupun perusahaan. Memperoleh prestasi dalam Lomba Karya Tulis Ilmiah Mahasiswa (LKTM) tingkat IPB sebagai juara I tahun 2005 sekaligus mewakili IPB untuk LKTM tingkat wilayah II dan menjadi salah satu mahasiswa berprestasi Departemen Manajemen tahun 2006. Penulis juga pernah mengikuti Apprenticeship Programme di PT. Federal International Finance tahun 2006.

iv

Allhamdulillah, segala puji dan syukur penulis panjatkan kepada Rabb Semesta Alam, Allah SWT, dengan segala keagungan-Nya telah melimpahkan rahmat dan hidayah-Nya, sehingga penyusunan skripsi yang berjudul Analisis Manajemen Risiko Kredit Sepeda Motor Honda Pada Perusahaan Multifinance di Indonesia (Studi Kasus Pada PT. PQR Finance) dapat diselesaikan dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Manajemen risiko merupakan suatu proses terstruktur dan sistematis dalam mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang terjadi dalam kegiatan usaha dengan tujuan agar terhindar dari kerugian yang lebih besar. Risiko kredit merupakan risiko yang sering dihadapi lembaga keuangan bukan bank (Non Bank Financial Institutions). Pengelolaan dan pengendalian yang baik terhadap kemungkinan risiko kredit yang dihadapi dapat menjadi daya saing bagi perusahaan pembiayaan yang dapat meningkatkan pendapatan perusahaan dengan meminimalisir kemungkinan kerugian. Analisis manajemen risiko dalam mengelola kemungkinan tingkat risiko yang terjadi sangat penting dan berguna bagi perusahaan pembiayaan (multifinance).

Pada kesempatan ini, penulis ingin menyampaikan ungkapan terima kasih sedalam-dalamnya kepada:

1. Ibu Wita Juwita Ermawati S.TP, MM sebagai dosen pembimbing yang telah meluangkan waktu dengan penuh kesabaran memberikan bimbingan, membagikan ilmu, motivasi, saran dan pengarahan kepada penulis dalam penyempurnaan skripsi ini.

2. Bapak Dr. Ir. Muhammad Syamsun, M.Sc dan Ibu Heti Mulyati, S.TP. MT,. atas kesediaannya untuk menjadi dosen penguji dan memberikan masukan, nasihat, kritik serta saran yang membangun.

3. Dr. Ir. Jono M. Munandar, M.Sc selaku Ketua Departemen Manajemen, seluruh staf dosen pengajar dan karyawan serta karyawati Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

v

yang telah menyumbangkan waktu, pikiran dan informasi selama penelitian. 5. Papa dan Mama, dengan segala keringat, do’a, dekapan kasih sayang tanpa

batas, hati yang tulus, senyum, dukungan, ilmu, materiil, perhatian, kebersamaan dalam suka maupun duka dan semua keindahan yang diberikan sehingga membuat penulis tetap bertahan.

6. Etty Nurbaeti atas kasih sayang yang tulus, perhatian, do’a dan motivasi. 7. Sahabat-sahabat terbaik satu peluh dan senyum. Terima kasih atas semua

kebersamaan dan semoga masa depan menjadi masa yang terindah. Teruntuk Irwan Herma’, Adit’oshi Novian the First, Yan Risiana, dan Aldhika Big D. 8. Kurnia 3P, Kania, dan Amik Susanti selaku rekan satu bimbingan untuk

kerjasama dan motivasi selama bimbingan dan konsultasi skripsi.

9. Sahabat-sahabat terbaik dalam keceriaan dan kebersamaan. Teruntuk Hendra Mbud, Cangkurileung Gumilang, Rio Son, Both of Bayu, Made, Fun’di, Dedi, Roni F, Jayawinangun, Yudi d’Gone, Sun’sa, Iman, Aldo, Asep, Gema, Alex Bembi, Ayu Ningsih, In the Rush, Yenni Baba’, Eltse’, Ulfath, Rinrin Ch., Pacuz Is., Cornel Lusi, Yayuk, Ipeh, Wina, Nela, Okty, Nene’, Cici, Funny, Rae’, Yu’nia, Dian Tsu, Elwe’, Imel KW dan Mira Nur.

10.Sahabat dalam perjuangan yaitu Imam F.M dan M. Arfan.

11.Manajemen 40 untuk persahabatan selama 4 tahun di masa perkuliahan. Saudara/i Manajemen 41 serta pihak-pihak lain yang tidak dapat disebutkan satu per satu yang telah membantu selama penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati, penulis mengharapkan kritik dan saran yang bersifat membangun untuk dijadikan bahan perbaikan dalam penulisan yang lebih baik lagi.

Bogor, Agustus 2007

vi

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix DAFTAR LAMPIRAN ... x I. PENDAHULUAN 1.1. Latar Belakang ... 1 1.2. Rumusan Masalah ... 3 1.3. Tujuan Penelitian ... 4 1.4. Manfaat Penelitian ... 4

1.5. Ruang Lingkup Penelitian... 4

II. TINJAUAN PUSTAKA 2.1. Kredit ... 5 2.1.1. Definisi Kredit ... 5 2.1.2. Jenis-Jenis Kredit ... 5 2.2. Risiko ... 7 2.2.1. Definisi Risiko ... 7 2.2.2. Klasifikasi Risiko ... 8 2.3. Risiko Kredit ... 11

2.3.1. Definisi Risiko Kredit ... 11

2.3.2. Dimensi Risiko Kredit ... 11

2.3.3. Bentuk dan Jenis Risiko Kredit ... 13

2.4. Manajemen Risiko ... 18

2.4.1. Definisi Manajemen Risiko ... 18

2.4.2. Siklus Manajemen Risiko ... 18

2.5. Analisis Internal Risiko Kredit ... 20

2.6. Lembaga Pembiayaan ... 21

2.7. Hasil Penelitian Terdahulu ... 23

III.METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran ... 25

3.2. Lokasi dan Waktu Penelitian ... 27

3.3. Metode Pengumpulan Data ... 27

3.4. Metode Pengolahan dan Analisis Data ... 28

3.4.1. Analisis Rasio Keuangan ... 28

vii IV.HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan ... 38

4.1.1. Sejarah Singkat PT. PQR Finance ... 38

4.1.2. Visi dan Misi PT. PQR Finance ... 38

4.1.3. Struktur Organisasi PT. PQR Finance... 39

4.1.4. Skema Kredit dan Business Partner PT. PQR Finance ... 40

4.1.5. Perkembangan Aktiva PT. PQR Finance ... 41

4.1.6. Perkembangan Kinerja Keuangan PT. PQR Finance ... 42

4.2. Karakteristik Portofolio Kredit Sepeda Motor Honda PT. PQR Finance ... 45

4.3. Faktor – Faktor yang Mempengaruhi Risiko Kredit Sepeda Motor Honda PT. PQR Finance ... 50

4.4. Analisis Risiko Kredit Sepeda Motor Honda PT. PQR Finance ... 63

4.4.1. Analisis Kualitas dan Kuantitas Manajemen Risiko Kredit Sepeda Motor Honda PT. PQR Finance ... 63

4.4.2. Analisis Internal Risiko Kredit Metode CreditRisk+ Portofolio ... 74

4.5. Pengelolaan dan Pengendalian Risiko Kredit Sepeda Motor Honda PT. PQR Finance ... 81

KESIMPULAN DAN SARAN A. Kesimpulan... 88

B. Saran... ... 89

DAFTAR PUSTAKA ... 90

viii

No. Halaman

1. Besar pembiayaan berdasarkan jenis pembiayaan pada kurun waktu tahun

1999 hingga September 2006 (triliun rupiah) ... ... 1

2. Persentase penyisihan piutang ragu-ragu (loan loss provision) terhadap total asset tahun 2004 – 2006 ... 3

3. Register risiko ... 30

4. Penilaian risiko ... 31

5. Aggregate risk matrix ... 33

6. Persentase perkembangan kinerja keuangan PT. PQR Finance tahun 2004-2006 ... 43

7. Faktor-faktor yang mempengaruhi risiko kredit PT. PQR Finance ... 50

8. Hubungan antara down payment dan kolektibilitas kredit PT. PQR Finance periode Februari 2007... 55

9. Hubungan antara jangka waktu kredit (tenor) dan kolektibilitas kredit PT. PQR Finance periode Februari 2007 ... 56

10. Hubungan antara pendapatan konsumen dan kolektibilitas kredit PT. PQR Finance periode Februari 2007 ..………. 58

11. Aggregate risk matrix PT. PQR Finance ... 74

12. Persentase kolektibilitas portofolio kredit terhadap total kredit PT. PQR Finance selama tahun 2006 ... 86

ix

No. Halaman

1. Klasifikasi Risiko ... 10

2. Dimensi Risiko ... 12

3. Kerangka risiko kredit ... 13

4. Kerangka risiko kredit berdasarkan komponen risiko kredit ... 17

5. Siklus manajemen risiko ... 18

6. Kerangka pemikiran konseptual ... 27

7. Hubungan dampak dan probabilitas dalam pemeringkatan risiko ... 31

8. Skema kredit dan business partner PT. PQR Finance ... 41

9. Perkembangan total aktiva PT. PQR Finance tahun 2004-2006 ………. .. 42

10. Portofolio kredit sepeda motor Honda berdasarkan kriteria jumlah kredit Tahun 2007 di PT. PQR Finance ... 45

11. Portofolio kredit sepeda motor Honda berdasarkan kriteria harga sepeda motor tahun 2007 di PT. PQR Finance ... 46

12.Portofolio kredit sepeda motor Honda berdasarkan kriteria down payment tahun 2007 di PT. PQR Finance ... 47

13.Portofolio kredit sepeda motor Honda berdasarkan kriteria usia konsumen tahun 2007 di PT. PQR Finance ... 47

14.Portofolio kredit sepeda motor Honda berdasarkan kriteria jangka waktu kredit tahun 2007 di PT. PQR Finance ... 48

15.Portofolio kredit sepeda motor Honda berdasarkan kriteria pendapatan konsumen tahun 2007 di PT. PQR Finance ... 49

16.Portofolio kredit sepeda motor Honda berdasarkan kriteria wilayah tahun 2007 di PT. PQR Finance ... 49

17. Persentase total exposure terhadap total kredit selama kurun waktu Januari 2005 sampai Februari 2007……….……… 75

18. Grafik probabilitas kerugian risiko kredit tahun 2005... 77

19. Grafik probabilitas kerugian risiko kredit tahun 2006... 78

20. Persentase cadangan penghapusan piutang, kerugian dari penjualan dan penyisihan penurunan nilai pasar agunan yang diambil alih serta penerimaan kembali piutang yang telah dihapusbukukan terhadap total real loss tahun 2005-2006 ... 79

x

No. Halaman

1. Daftar Istilah ... 92

2. Struktur Organisasi Kantor Pusat PT. PQR Finance ... 94

3. Struktur Organisasi Kantor Cabang PT. PQR Finance ... 95

4. Tabel Register Kualitas Manajemen Risiko Kredit ... 96

5. Keterangan Indikator Register Kualitas Manajemen Risiko Kredit ... 97

6. Tabel Register Kuantitas Risiko Kredit ... 99

7. Keterangan Indikator Register Kuantitas Risiko Kredit ... 100

8. Exposure Tahun 2005 dan 2006 ……… 102

9. Probability of Default Tahun 2005 dan 2006 ………. 104

10. Hasil Pengolahan Spreadsheet CreditRisk+ CSFB Tahun 2005 ………… 106

11. Hasil Pengolahan Spreadsheet CreditRisk+ CSFB Tahun 2006 ………… 108

12. Proses Transaksi Kredit ...……… 110

13. Proses Penagihan Piutang ... 111

14. Proses Remedial ………. 112

15. Laporan Keuangan PT. PQR Finance Periode 31 Desember 2004, 2005 dan 2006 ……… 113

1.1. Latar Belakang

Keterpurukan ekonomi Indonesia sejak tahun 1998 menyebabkan kurang berkembangnya berbagai sektor industri, tidak terkecuali sektor industri keuangan. Tetapi pada perkembangannya, pertumbuhan lembaga keuangan bukan bank (Non Bank Financial Institutions) selama periode tahun 2000 hingga periode Maret 2007 mengindikasikan semakin membaiknya perekonomian di Indonesia. Berdasarkan data statistik Bank Indonesia (2007), persentase kontribusi lembaga keuangan bukan terhadap Produk Domestik Bruto (PDB) pada harga berlaku mengalami peningkatan dari rata-rata 0,60 persen (tahun 2000) menjadi 0,79 persen (Maret 2007). Perkembangan ini menunjukkan perkembangan perusahaan pembiayaan.

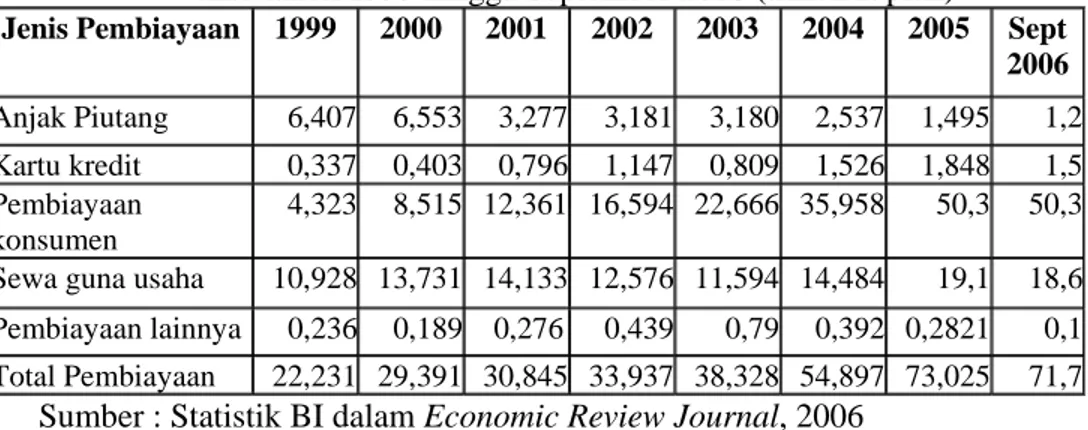

Dalam kurun waktu tahun 1999 hingga September 2006, pembiayaan konsumen tumbuh rata-rata 19,22 persen per tahun. Tabel 1 menunjukkan besarnya pembiayaan berdasarkan jenis pembiayaan dalam kurun waktu tahun 1999 hingga September 2006.

Tabel 1. Besar pembiayaan berdasarkan jenis pembiayaan pada kurun waktu tahun 1999 hingga September 2006 (triliun rupiah)

Jenis Pembiayaan 1999 2000 2001 2002 2003 2004 2005 Sept 2006 Anjak Piutang 6,407 6,553 3,277 3,181 3,180 2,537 1,495 1,2 Kartu kredit 0,337 0,403 0,796 1,147 0,809 1,526 1,848 1,5 Pembiayaan konsumen 4,323 8,515 12,361 16,594 22,666 35,958 50,3 50,3 Sewa guna usaha 10,928 13,731 14,133 12,576 11,594 14,484 19,1 18,6 Pembiayaan lainnya 0,236 0,189 0,276 0,439 0,79 0,392 0,2821 0,1 Total Pembiayaan 22,231 29,391 30,845 33,937 38,328 54,897 73,025 71,7

Sumber : Statistik BI dalam Economic Review Journal, 2006

Di Indonesia, terdapat 132 perusahaan pembiayaan yang aktif melakukan kegiatan usaha dari 230 perusahaan pembiayaan yang memperoleh ijin dari Departemen Keuangan. Menurut Shinduwinata (2005), jumlah lembaga pembiayaan non bank untuk kredit kendaraaan bermotor mencapai 72 perusahaan. Berdasarkan data InfoBank (2005), dari segi asset terdapat sepuluh besar perusahaan pembiayaan keuangan yang menguasai 62

persen asset dibandingkan dengan 132 perusahaan pembiayaan lainnya. Hal ini menunjukkan ketatnya persaingan dalam industri pembiayaan. Salah satu perusahaan pembiayaan sepeda motor yang memiliki total asset terbesar yaitu PT. PQR Finance. Pada tahun 2004, PT. PQR Finance memiliki total asset lima persen dari total asset perusahaan pembiayaan sebesar Rp 78,876 triliun dan menempatkannya dalam lima besar perusahaan pembiayaan dengan total asset terbesar.

PT. PQR Finance merupakan perusahaan pembiayaan yang berorientasi pada pembiayaan sepeda motor Honda. Dalam kurun waktu tahun 2004 sampai tahun 2005, terjadi peningkatan jumlah pendapatan pembiayaan konsumen sebesar 9,82 persen. Sedangkan, dalam kurun waktu 2005 sampai tahun 2006 terjadi penurunan yang signifikan sebesar 22,24 persen (PT. PQR Finance, 2007). Penurunan pendapatan pembiayaan konsumen ini disebabkan persaingan dalam industri pembiayaan yang semakin ketat dan menimbulkan potensi risiko bagi PT. PQR Finance.

Kemudahan dalam memperoleh pembiayaan untuk pembelian sepeda motor dari perusahaan pembiayaan menjadi salah satu penyebab peningkatan penjualan sepeda motor di Indonesia yang dapat menimbulkan potensi risiko bagi perusahaan-perusahaan pembiayaan, tidak terkecuali dengan PT. PQR Finance. Sebagai perusahaan pembiayaan, PT. PQR Finance dihadapkan pada berbagai aspek risiko yang dapat menimbulkan potensi kerugian bagi perusahaan tersebut. Risiko yang sering dihadapi perusahaan pembiayaan pada umumnya adalah risiko kredit.

Pada tahun 2002 sampai tahun 2006 terjadi peningkatan unit pembiayaan sepeda motor pada PT. PQR Finance dengan rata-rata 33,87 persen (PT. PQR Finance, 2007). Dengan terjadinya peningkatan unit pembiayaan ini, maka PT. PQR Finance dihadapkan pada tingkat risiko kredit yang cukup tinggi apabila tidak dikelola dengan baik. Risiko kredit terjadi ketika pemilik sepeda motor tidak mampu lagi membayar angsuran kreditnya. Pada saat kredit macet, maka perusahaan akan menarik kembali sepeda motor yang telah dibiayai dari konsumen dan kemudian akan dijual kembali kepada dealer dengan harga yang lebih rendah dari harga awal.

Selisih harga tersebut dapat menjadi kerugian bagi perusahaan pembiayaan. Pada tahun 2006, PT. PQR Finance memiliki 2.411.517 konsumen di 104 cabang di seluruh Indonesia. Hal ini mengindikasikan potensi risiko kredit macet perusahaan pembiayaan ini menjadi semakin besar apabila tidak dikelola dengan baik.

Tabel 2. Persentase penyisihan piutang ragu-ragu (loan loss provision) terhadap total asset tahun 2004 – 2006

Tahun Loan Loss Provision

(ribuan rupiah)

Total Asset

(ribuan rupiah)

Loan Loss Provision

per Total Asset (%)

2004 254.521.290 8.735.276.672 2,91

2005 683.336.003 15.332.114.268 4,46

2006 680.334.121 10.488.284.625 6,49

Sumber : PT. PQR Finance, 2007 (diolah)

Tabel 2 menunjukkan peningkatan persentase penyisihan piutang ragu-ragu (loan loss provision) terhadap total asset PT. PQR Finance yaitu dari 2,91 persen (tahun 2004) menjadi 6,49 persen (tahun 2006). Peningkatan persentase tersebut menunjukkan peningkatan tingkat risiko kredit macet yang dihadapi PT. PQR Finance dalam kegiatan operasinya. Peningkatan risiko kredit macet tersebut perlu ditunjang oleh kualitas manajemen risiko kredit yang baik untuk meminimalisir potensi kerugian yang dihadapi oleh PT. PQR Finance. Identifikasi dan analisis manajemen risiko kredit sangat penting dan berguna sebagai salah satu input alternatif dalam perumusan strategi tata kelola risiko kredit. Penelitian ini menunjukkan bagaimana kualitas manajemen dalam menghadapi kuantitas risiko kredit PT. PQR Finance yang berpotensi menimbulkan kerugian. 1.2. Rumusan Masalah

1. Faktor-faktor apa saja yang mempengaruhi terjadinya risiko kredit sepeda motor Honda pada PT. PQR Finance ?

2. Seberapa besar tingkat risiko kredit sepeda motor Honda yang dihadapi oleh PT. PQR Finance ?

3. Bagaimana pengelolaan dan pengendalian (program mitigasi) risiko kredit sepeda motor Honda pada PT. PQR Finance ?

1.3. Tujuan Penelitian

1. Mengidentifikasi faktor-faktor apa saja yang mempengaruhi terjadinya risiko kredit sepeda motor Honda pada PT. PQR Finance.

2. Menganalisis seberapa besar tingkat risiko kredit sepeda motor Honda yang dihadapi oleh PT. PQR Finance.

3. Mengetahui pengelolaan dan pengendalian (program mitigasi) risiko kredit sepeda motor Honda pada PT. PQR Finance.

1.4. Manfaat Penelitian

1. Penelitian ini bermanfaat untuk mengembangkan kemampuan analisis penulis. Penulis diharapkan mampu mengaplikasikan ilmu pengetahuan yang didapatnya dengan hal-hal yang terjadi di perusahaan. Hasil penelitian dapat digunakan sebagai bahan rujukan pada penelitian selanjutnya apabila terjadi korelasi permasalahan yang saling terkait. 2. Bagi perusahaan, penelitian ini berguna sebagai input alternatif untuk

melaksanakan strategi-strategi perusahaan terhadap berbagai kemungkinan yang terjadi pada risiko kredit yang dihadapi sehingga dapat meminimalisir kerugian dan meningkatkan kinerja perusahaan. 3. Bagi masyarakat, hasil penelitian ini diharapkan dapat memberikan

pengetahuan dan berkontribusi dalam memajukan pendidikan di Indonesia terutama kalangan akademis dan masyarakat Indonesia pada umumnya.

1.5. Ruang Lingkup Penelitian

Penelitian ini dilaksanakan di PT. PQR Finance. Analisis penelitian terfokus pada identifikasi faktor-faktor yang mempengaruhi risiko kredit, analisis risiko kredit sepeda motor Honda dan pengelolaannya. Penelitian ini hanya membahas risiko kredit, sedangkan risiko operasional dan risiko pasar tidak menjadi bahasan dalam penelitian. Penelitian ini hanya melihat dari sudut pandang perusahaan. Penelitian ini tidak menganalisis faktor-faktor yang menyebabkan konsumen gagal bayar. Perhitungan risiko kredit pada penelitian ini tidak memperhitungkan aspek pasar seperti suku bunga dan tidak memperhitungkan aspek makroekonomi yang mempengaruhi kinerja PT. PQR Finance.

II. TINJAUAN PUSTAKA

2.1. Kredit

2.1.1. Definisi Kredit

Kredit berasal dari bahasa Yunani yaitu credere, artinya kepercayaan dan kebenaran. Dalam pelaksanaan perkreditan, unsur kepercayaan menyangkut karakter dari pemohon kredit. Oleh karena itu, karakter pemohon kredit merupakan faktor yang dipertimbangkan oleh pemberi kredit dalam pengambilan keputusan kredit (Djinarto, 2000).

Menurut J.F Johnson dalam Djinarto (2000), kredit adalah kemampuan untuk memperoleh barang atau jasa dengan memberi janji untuk membayar pada tanggal tertentu di masa yang akan datang. Menurut Kasmir (2004), kredit berarti memperoleh barang dengan membayar cicilan atau angsuran di kemudian hari atau memperoleh pinjaman uang yang pembayarannya dilakukan di kemudian hari dengan cicilan atau angsuran sesuai dengan perjanjian. Kredit dapat berbentuk barang atau uang. Kredit dalam bentuk uang disebut pinjaman.

2.1.2. Jenis-Jenis Kredit

Menurut Kasmir (2004), jenis-jenis kredit dilihat dari berbagai segi yaitu :

1. Segi Kegunaan a. Kredit Investasi

Kredit investasi yaitu kredit yang digunakan untuk keperluan perluasan usaha atau membangun proyek atau pabrik baru di mana masa pemakaiannya untuk suatu periode yang relatif lebih lama dan digunakan untuk kegiatan utama perusahaan. b. Kredit Modal Kerja

Kredit modal kerja digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Kredit modal kerja memiliki

jangka waktu yang lebih pendek dibandingkan kredit investasi.

2. Segi Tujuan

a. Kredit Produktif

Kredit produktif digunakan untuk peningkatan usaha, produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

b. Kredit Konsumtif

Kredit konsumtif digunakan untuk dikonsumsi atau dipakai secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan.

c. Kredit Perdagangan

Kredit perdagangan merupakan kredit yang digunakan untuk kegiatan perdagangan dan untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini diberikan kepada pemasok atau agen-agen perdagangan yang akan membeli barang dalam jumlah tertentu.

3. Segi Jangka Waktu a. Kredit Jangka Pendek

Kredit ini merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun. Kredit ini dapat digunakan untuk keperluan modal kerja.

b. Kredit Jangka Menengah

Kredit ini merupakan kredit yang memiliki jangka waktu antara satu tahun sampai tiga tahun.

c. Kredit Jangka Panjang

Kredit ini merupakan kredit yang memiliki jangka waktu di atas tiga tahun atau lima tahun.

4. Segi Jaminan

Maksud dari segi jaminan adalah setiap pemberian suatu fasilitas kredit harus dilindungi dengan suatu barang atau surat-surat

berharga minimal senilai dengan nilai kredit yang diberikan. Jenis kredit dilihat dari segi jaminan yaitu :

a. Kredit dengan jaminan

Kredit ini menggunakan jaminan dalam bentuk barang berwujud atau tidak berwujud. Hal ini berarti setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan calon debitur.

b. Kredit tanpa jaminan

Kredit ini diberikan tanpa jaminan barang atau orang tertentu. Kredit ini diberikan dengan melihat prospek usaha, karakter serta loyalitas calon debitur selama berhubungan dengan kreditur (bank) bersangkutan.

5. Segi Sektor Usaha a. Kredit Pertanian b. Kredit Peternakan c. Kredit Industri d. Kredit Pertambangan e. Kredit Pendidikan f. Kredit Profesi g. Kredit Perumahan

h. Kredit Sektor Usaha Lainnya 2.2. Risiko

2.2.1. Definisi Risiko

Menurut Djohanputro (2004), risiko adalah ketidakpastian hasil sebagai akibat keputusan atau situasi saat ini. Risiko merupakan ukuran kuantitas atau ukuran empiris yang dapat mengukur kemungkinan nilai suatu kejadian dengan fluktuasinya. Risiko memiliki data pendukung (pengetahuan) mengenai kemungkinan kejadian.

Tampubolon (2005) mendefinisikan risiko sebagai suatu rentang (continuum) yang dapat bergerak ke arah ancaman dengan dampak negatif, yaitu tidak tercapainya tujuan. Risiko juga dapat

bergerak ke arah ancaman dengan dampak positif yaitu tercapainya tujuan yang ditetapkan disertai dengan berbagai tingkat kemungkinan terjadinya ancaman maupun peluang tersebut.

Risiko didefinisikan sebagai kombinasi antara kemungkinan suatu kejadian dengan konsekuensinya. Risiko berarti suatu potensial kejadian-kejadian dan konsekuensi-konsekuensinya yang dapat berupa kesempatan untuk memperoleh manfaat atau keuntungan atau ancaman untuk sukses (www.irm.com, 2002)

Vaughan dalam Darmawi (2004) mengemukakan beberapa definisi risiko sebagai berikut:

1. Risiko adalah peluang kerugian (risk is the chance of loss)

Chance of loss dipergunakan untuk menunjukkan suatu keadaan di mana terdapat suatu keterbukaan terhadap kerugian atau kemungkinan kerugian.

2. Risiko adalah kemungkinan kerugian (risk is the possibility of loss)

Istilah possibility berarti bahwa probabilitas sesuatu peristiwa berada di antara nol dan satu. Pengertian risiko ini tidak cocok dipakai dalam analisis secara kuantitatif.

3. Risiko adalah ketidakpastian (risk is uncertainty)

Risiko berhubungan dengan ketidakpastian (uncertainty) yaitu adanya risiko karena adanya ketidakpastian. Oleh karena itu, risiko sama artinya dengan ketidakpastian.

2.2.2. Klasifikasi Risiko

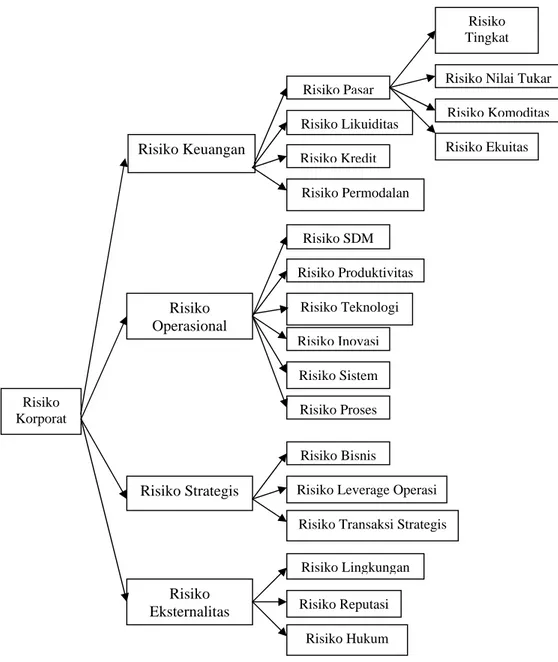

Menurut Djohanputro (2004), risiko perusahaan atau risiko korporat adalah fluktuasi dari exposure korporat sebagai akibat keputusan atau kondisi saat ini. Besaran risiko korporat terkait dengan ketidakpastian dari nilai perusahaan dan kekayaan pemegang saham. Risiko korporat dapat dikategorikan ke dalam empat jenis risiko, yaitu risiko keuangan, risiko operasional, risiko strategis, dan risiko eksternalitas. Masing-masing kategori risiko tersebut terdiri dari beberapa jenis risiko.

1. Risiko Keuangan

Risiko keuangan adalah fluktuasi target keuangan atau ukuran moneter perusahaan karena gejolak berbagai variabel makro. Ukuran keuangan dapat berupa arus kas, laba perusahaan, Economic Value Added (EVA), dan pertumbuhan penjualan. Risiko keuangan terdiri atas empat jenis risiko, yaitu risiko likuiditas, risiko kredit, risiko permodalan, dan risiko pasar (risiko suku bunga, risiko nilai tukar, risiko komoditas, dan risiko ekuitas).

2. Risiko Operasional

Risiko operasional adalah potensi penyimpangan dari hasil yang diharapkan karena tidak berfungsinya suatu sistem. Risiko operasional dapat disebabkan oleh beberapa faktor, yaitu sumber daya manusia, teknologi, sistem dan prosedur, kebijakan, serta struktur organisasi. Risiko operasional dibagi menjadi lima kategori risiko, yaitu risiko produktivitas, risiko teknologi, risiko inovasi, risiko sistem, dan risiko proses.

3. Risiko Strategis

Risiko strategis adalah risiko yang dapat mempengaruhi exposure korporat dan exposure strategis (terutama exposure keuangan) sebagai akibat keputusan yang tidak strategis yang tidak sesuai dengan lingkungan eksternal dan internal usaha. Risiko strategis kemudian dibagi menjadi tiga jenis risiko, yaitu risiko usaha, risiko transaksi strategis, dan risiko hubungan investor.

4. Risiko Eksternalitas

Risiko eksternalitas adalah potensi penyimpangan hasil pada exposure korporat dan strategis, dan dapat memberikan dampak pada potensi penutupan usaha. Risiko eksternalitas dapat dibagi menjadi empat jenis risiko yaitu risiko reputasi, risiko lingkungan, risiko sosial, dan risiko hukum.

Klasifikasi risiko perusahaan di atas dapat digambarkan dalam suatu skema sebagai berikut :

Gambar 1. Klasifikasi risiko (Djohanputro, 2004) Menurut Kountur (2004), risiko dapat dibedakan sebagai berikut: 1. Sudut pandang manajer perusahaan

a. Risiko Spekulatif

Risiko spekulatif adalah risiko yang dihadapi perusahaan yang dapat memberikan dua kemungkinan, yakni kemungkinan merugikan dan kemungkinan menguntungkan. Risiko Korporat Risiko Keuangan Risiko Operasional Risiko Strategis Risiko Eksternalitas Risiko Pasar Risiko Likuiditas Risiko Kredit Risiko Permodalan Risiko SDM

Risiko Transaksi Strategis Risiko Produktivitas Risiko Teknologi Risiko Inovasi Risiko Sistem Risiko Proses Risiko Bisnis

Risiko Leverage Operasi

Risiko Hukum Risiko Reputasi

Risiko Tingkat

Risiko Nilai Tukar

Risiko Lingkungan

Risiko Komoditas

b. Risiko Murni

Risiko murni adalah risiko dimana tidak ada kemungkinan yang menguntungkan dan hanya kemungkinan yang merugikan.

2. Sumber penyebab risiko a. Risiko Keuangan

Risiko keuangan adalah risiko yang disebabkan oleh faktor-faktor ekonomi dan keuangan, seperti perubahan harga, tingkat bunga dan mata uang.

b. Risiko Operasional

Risiko operasional adalah semua risiko yang tidak masuk pada kelompok risiko keuangan. Risiko operasional disebabkan oleh faktor manusia, alam, dan teknologi.

2.3. Risiko Kredit

2.3.1. Definisi Risiko Kredit

Menurut Coyle (2000), risiko kredit adalah suatu kerugian yang berpotensi menimbulkan penolakan atau ketidakmampuan konsumen kredit untuk membayar hutangnya secara penuh dan tepat waktu. Djohanputro (2004), mendefinisikan risiko kredit sebagai risiko dimana debitur atau pembeli secara kredit tidak dapat membayar utang dan memenuhi kewajiban seperti tertuang dalam kesepakatan, atau turunnya kualitas debitur atau pembeli sehingga persepsi mengenai kemungkinan gagal bayar semakin tinggi. Tampubolon (2005), mendefinisikan risiko kredit sebagai exposure yang ada atau yang potensial mengancam penghasilan dan modal perusahaan, yang timbul karena kegagalan debitur (obligor) untuk memenuhi syarat yang tertuang dalam kontrak dengan perusahaan sebagaimana yang telah diperjanjikan.

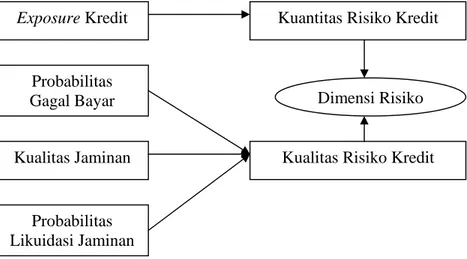

2.3.2. Dimensi Risiko Kredit

Ukuran nilai suatu risiko kredit terdiri dari faktor kuantitas exposure kredit dan kualitas exposure kredit. Kuantitas exposure

kredit tercermin dalam besarnya pinjaman. Semakin besar pinjaman maka semakin besar juga tingkat exposure kredit. Kualitas exposure kredit tercermin oleh kemungkinan gagal bayar dari debitur atau pembeli secara kredit dan kualitas dari jaminan yang diberikan oleh debitur atau pembeli kredit. Semakin rendah kualitas jaminan maka semakin rendah kualitas kredit dan semakin tinggi risiko kredit yang dihadapi (Djohanputro, 2004). Ukuran nilai suatu risiko kredit tercermin dalam dimensi risiko yang dapat dilihat pada Gambar 2.

Gambar 2. Dimensi risiko (Djohanputro, 2004)

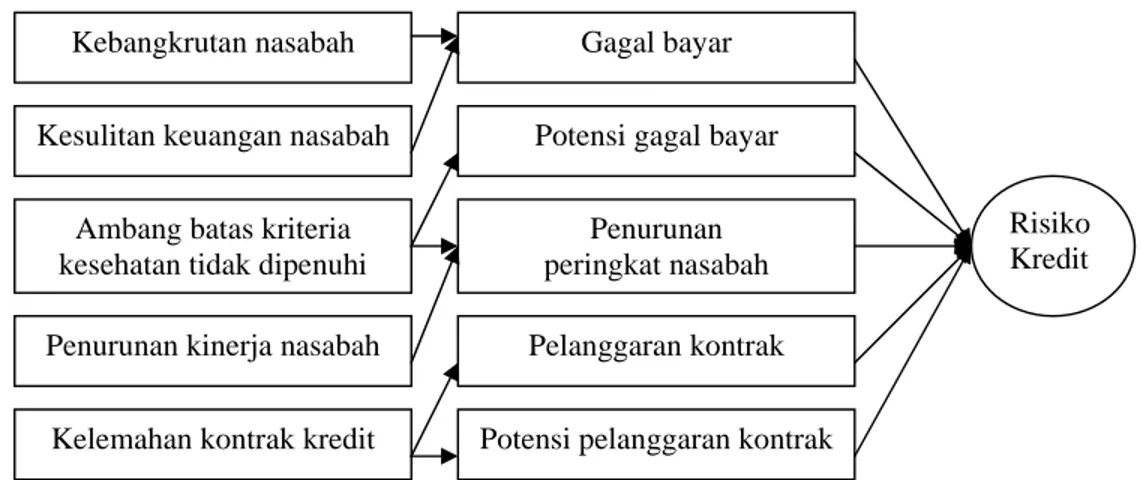

Kuantitas dan kualitas risiko kredit tercermin dalam kerangka risiko kredit pada Gambar 3. Penyebab gagal bayar pada risiko kredit yaitu kebangkrutan nasabah dan kesulitan keuangan yang dihadapi nasabah. Apabila nasabah berada pada ambang batas kriteria kesehatan tidak dipenuhi maka memiliki potensi gagal bayar dan menurunkan peringkat nasabah. Penurunan peringkat nasabah disebabkan penurunan kinerja nasabah. Kelemahan kontrak kredit menyebabkan pelanggaran kontrak kredit dan berpotensi dalam meningkatkan risiko kredit.

Exposure Kredit Probabilitas Gagal Bayar Kualitas Jaminan Probabilitas Likuidasi Jaminan

Kualitas Risiko Kredit Kuantitas Risiko Kredit

Gambar 3. Kerangka risiko kredit (Djohanputro, 2004) 2.3.3. Bentuk dan Jenis Risiko Kredit

Menurut Djohanputro (2004), ada tiga jenis risiko dalam risiko kredit yaitu :

1. Risiko Gagal Bayar

Ukuran risiko gagal bayar adalah probabilitas terjadinya gagal bayar pada periode tertentu. Untuk mengukur probabilitas gagal bayar, perusahaan dapat melakukan pemeringkatan (rating). 2. Risiko Exposure

Risiko exposure merupakan risiko yang melekat pada besarnya kredit yang menghadapi risiko gagal bayar. Bagi perbankan, kredit merupakan komitmen dalam bentuk line of credit yang termasuk bagian dari exposure. Bagi perusahaan perdagangan, besarnya transaksi secara kredit merupakan besarnya eksposur. Jenis-jenis status kredit yang berimplikasi terhadap besarnya exposure, yaitu :

a. Kesepakatan transaksi yang dapat dikembalikan (revocable), perusahaan dapat membatalkan transaksi tanpa menunggu kesepakatan dari konsumen. Perusahaan dalam hal ini mengidentifikasi adanya risiko gagal bayar dari konsumen maka dilakukan pembatalan.

b. Kesepakatan bersifat irrevocable, perusahaan tidak dapat membatalkan kesepakatan secara sepihak kecuali berdasarkan kesepakatan kedua pihak.

Kebangkrutan nasabah

Kesulitan keuangan nasabah Ambang batas kriteria kesehatan tidak dipenuhi Penurunan kinerja nasabah

Kelemahan kontrak kredit

Gagal bayar

Potensi gagal bayar Penurunan peringkat nasabah Pelanggaran kontrak

Potensi pelanggaran kontrak

Risiko Kredit

c. Status transaksi dan kredit dalam kondisi ketidakpastian. Hal ini terjadi apabila konsumen sudah mentransfer pembayaran sedangkan perusahaan belum menerima pembayaran tersebut. d. Status terselesaikan (settled). Hal ini terjadi apabila uang

pembayaran telah masuk ke dalam rekening perusahaan. e. Status gagal (failed). Hal ini terjadi pada saat ditetapkan,

konsumen dinyatakan gagal bayar. 3. Risiko Recovery

Risiko recovery berkaitan dengan terjadinya gagal bayar dari konsumen. Tingkat recovery adalah sejauh mana perusahaan dapat tetap mengupayakan agar nilai kredit dengan status gagal bayar tersebut dapat diupayakan berapapun nilai nominal yang dapat diperoleh. Semakin kecil kemungkinan perolehan dari kredit macet, semakin besar risiko recovery. Semakin kecil risiko yang terkait dengan jaminan dan eksekusinya, semakin kecil risiko recovery dan semakin besar tingkat recovery. Risiko recovery dinyatakan dalam bentuk persentase kemungkinan recovery dari kredit macet. Risiko-risiko yang merupakan bagian dari risiko recovery yaitu :

a. Risiko jaminan

Risiko ini terkait dengan kejelasan status hukum jaminan, fluktuasi nilai likuidasi jaminan dan kemudahan eksekusi. b. Risiko jaminan pihak ketiga

Selain jaminan dalam bentuk asset, ada jaminan berupa kepercayaan. Jaminan ini memiliki kegagalan eksekusi yang sangat tinggi.

c. Risiko hukum

Risiko ini berkaitan dengan kemungkinan-kemungkinan mengubah kontrak dan status pinjaman untuk mengakomodasikan kepentingan dan kemampuan perusahaan dan debitur. Perubahan kontrak berupa reschedule pinjaman, pemotongan pinjaman, dan penukaran pinjaman menjadi

setoran modal (debt to equity swap). Kegagalan untuk melakukan renegosiasi menyebabkan tindakan hukum harus ditempuh.

Menurut Djohanputro (2004), model pemeringkatan yang umum digunakan yaitu 5C yang meliputi :

a. Character

Karakter (character) berkaitan dengan perilaku calon debitur atau pembeli secara kredit mengenai keinginan untuk membayar dan memenuhi kewajiban. Perusahaan menggunakan data masa lalu mengenai track record calon debitur. Karakter dapat dikaitkan dengan pelanggaran moral (moral hazard), yaitu kecenderungan seseorang dengan sengaja menyimpangkan wewenang dan kemampuan untuk kepentingan pribadi dengan mengorbankan kepentingan orang lain dan menggunakan kemampuan atau kekayaan orang lain.

b. Capacity

Kapasitas (capacity) menunjukkan kemampuan calon debitur atau pembeli secara kredit untuk membayar kewajiban pinjam meminjam. Potensi pembayaran kewajiban debitur dapat dilihat dari laporan keuangan historis dan kinerja berupa proforma arus kas, neraca dan laba rugi. Rasio lancar, rasio kas dan rasio efisiensi dapat menunjukkan kemampuan pemenuhan kewajiban. c. Capital

Modal (capital) ditunjukkan oleh perbandingan antara pinjaman dan modal sendiri (ekuitas).

d. Collateral

Jaminan (collateral) merupakan piranti pengaman pinjaman yang terakhir. Jaminan akan dieksekusi apabila debitur atau pembeli secara kredit menyatakan tidak dapat membayar dan pinjaman tidak mungkin direstrukturisasi. Perusahaan kreditur perlu memperhatikan prinsip kehati-hatian dalam menetapkan kredit

karena faktor status hukum jaminan, nilai jaminan terhadap kewajiban, kemudahan likuidasi jaminan.

e. Condition

Kondisi (condition) mengacu kepada kondisi eksternal perusahaan yang mempengaruhi kelangsungan perusahaan. Kondisi perusahaan berupa kondisi makro (ekonomi, politik, selera konsumen, dan lingkungan) dan intervensi pihak berkepentingan (stakeholders).

Menurut Coyle (2000), pendekatan pemberian pinjaman yang digunakan yaitu CAMPARI ICE yang meliputi :

a. Character

Karakter peminjam selalu menjadi faktor utama dalam setiap keputusan pemberian pinjaman. Integritas dan kejujuran bukan merupakan satu-satunya aspek karakter yang harus dipertimbangkan. Karakter peminjam dapat dianalisis melalui latar belakang atau catatan masa lalu peminjam dan wawancara pribadi.

b. Ability

Ability mengacu pada konteks apakah debitur memiliki kemampuan untuk membayar dan berkaitan pada apakah debitur memiliki kelayakan untuk memperoleh kredit.

c. Means

Means berarti kapasitas dimana debitur memiliki kemampuan teknis, manajerial dan kemampuan keuangan yang baik.

d. Purpose

Tujuan debitur dalam permohonan kredit harus jelas dan dapat diterima. Perusahaan atau lembaga pembiayaan sebaiknya tidak memberikan pinjaman jika tidak mengetahui tujuan penggunaan kredit.

e. Amount of loans

Jumlah kredit (amount of loans) sebaiknya konsisten terhadap tujuan penggunaan kredit.

f. Repayment

Sumber pembayaran kembali harus dapat diketahui sebelum permohonan kredit disetujui. Kemampuan untuk membayar kembali penting dan membuktikan kemampuan keuangan yang baik dari debitur.

g. Insurance

Insurance bagi debitur merupakan sarana pengaman kredit, yaitu dalam hal ini dapat berupa jaminan kredit. Jaminan merupakan suatu hal yang penting dalam keputusan pemberian pinjaman. h. Interest, Commission dan Extras

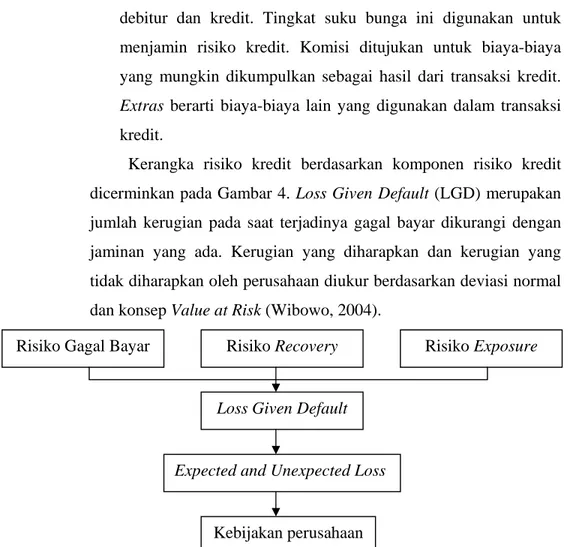

Kebijakan pemberian kredit pada bank atau lembaga pembiayaan memperlakukan tingkat bunga untuk setiap jenis debitur dan kredit. Tingkat suku bunga ini digunakan untuk menjamin risiko kredit. Komisi ditujukan untuk biaya-biaya yang mungkin dikumpulkan sebagai hasil dari transaksi kredit. Extras berarti biaya-biaya lain yang digunakan dalam transaksi kredit.

Kerangka risiko kredit berdasarkan komponen risiko kredit dicerminkan pada Gambar 4. Loss Given Default (LGD) merupakan jumlah kerugian pada saat terjadinya gagal bayar dikurangi dengan jaminan yang ada. Kerugian yang diharapkan dan kerugian yang tidak diharapkan oleh perusahaan diukur berdasarkan deviasi normal dan konsep Value at Risk (Wibowo, 2004).

Gambar 4. Kerangka risiko kredit berdasarkan komponen risiko kredit (Wibowo, 2004)

Risiko Gagal Bayar Risiko Recovery Risiko Exposure

Expected and Unexpected Loss Loss Given Default

2.4. Manajemen Risiko

2.4.1. Definisi Manajemen Risiko

Menurut Kountur (2004), manajemen risiko adalah cara-cara yang digunakan manajemen untuk menangani berbagai permasalahan yang disebabkan oleh adanya risiko. Proses manajemen risiko dimulai dengan mengidentifikasi, mengukur dan menangani risiko-risiko yang dihadapi perusahaan.

Tampubolon (2004) mendefinisikan manajemen risiko sebagai paradigma baru berupa tata kelola organisasi yang tidak bersifat statis (lentur) agar mampu menanggapi risiko usaha yang terus berkembang sejalan dengan perubahan yang terjadi. Djohanputro (2004), mendefinisikan manajemen risiko korporat terintegrasi merupakan proses terstruktur dan sistematis dalam mengidentifikasi, mengukur, memetakan, mengembangkan alternatif penanganan risiko dan dalam memonitor serta mengendalikan penanganan risiko. Secara lebih spesifik, Lam (2003) mendefinisikan manajemen risiko kredit sebagai proses yang berkenaan dengan identifikasi, mengkuantifikasi, mengawasi, dan mengendalikan risiko kredit, transaksi kredit dan tingkat portofolio kredit.

2.4.2. Siklus Manajemen Risiko

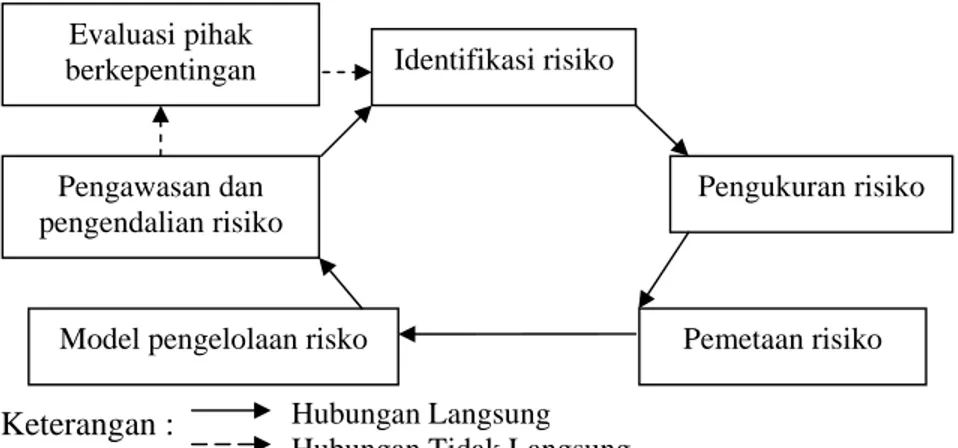

Menurut Djohanputro (2004), siklus manajemen risiko terdiri dari lima tahap sesuai dengan Gambar 5.

Keterangan :

Gambar 5. Siklus manajemen risiko (Djohanputro, 2004)

Identifikasi risiko

Pengukuran risiko

Pemetaan risiko Model pengelolaan risko

Pengawasan dan pengendalian risiko

Evaluasi pihak berkepentingan

Hubungan Langsung Hubungan Tidak Langsung

Tahap 1. Identifikasi Risiko

Pada tahap ini, mengidentifikasi apa saja risiko yang dihadapi oleh perusahaan. Langkah pertama dalam proses identifikasi risiko adalah dengan melakukan analisis pihak berkepentigan (stakeholders). Langkah kedua dapat menggunakan 7S dari McKenzie, yaitu shared value, strategy, structure, staff, skills, system dan style.

Tahap 2. Pengukuran Risiko

Pengukuran risiko mengacu pada dua faktor yaitu kuantitas risiko dan kualitas risiko. Kuantitas risiko terkait dengan berapa banyak nilai atau eksposure yang rentan terhadap risiko. Kualitas risiko terkait dengan kemungkinan suatu risiko terjadi. Semakin tinggi kemungkinan risiko terjadi, semakin tinggi pula risikonya.

Tahap 3. Pemetaan Risiko

Pemetaan risiko bertujuan untuk menetapkan prioritas risiko berdasarkan kepentingannya bagi perusahaan. Penetapan prioritas disebabkan karena keterbatasan sumber daya untuk menghadapi semua risiko. Pemetaan bertujuan untuk memilah-milah risiko yang mampu memberi kontribusi positif dan risiko yang merusak nilai perusahaan bila dikelola.

Tahap 4. Model Pengelolaan Risiko

Model pengelolaan risiko yang dapat diterapkan perusahaan berupa pengelolaan risiko secara konvensional, penetapan modal risiko, dan struktur organisasi pengelolaan.

Tahap 5. Monitor dan Pengendalian

Monitor dan pengendalian penting dilaksanakan karena :

1. Manajemen perlu memastikan bahwa pelaksanaan pengelolaan risiko berjalan sesuai dengan rencana.

2. Manajemen perlu memastikan model pengelolaan risiko cukup efektif, artinya model yang diterapkan sesuai dan mencapai tujuan pengelolaan risiko.

3. Risiko itu sendiri berkembang. Monitor dan pengendalian bertujuan untuk memantau perkembangan terhadap kecenderungan-kecenderungan berubahnya profil risiko. Perubahan ini berdampak pada pergeseran peta risiko yang otomatis pada perubahan prioritas risiko.

Menurut Tampubolon (2005), proses manajemen risiko yang menjadi tanggung jawab manajer risiko sebagai berikut :

1. Mengidentifikasi risiko dengan menggunakan alat seperti risk workshop, scenario, dan risk assesment.

2. Mengelompokkan risiko berdasarkan kategorinya. 3. Mengukur risiko.

4. Menilai dan mengukur pengendalian.

5. Mitigasi risiko berupa program pengarah untuk menghilangkan, mengurangi, menetapkan atau justru meningkatkan risiko yang ada.

6. Memantau risiko dengan menetapkan frekuensi pemantauan berdasarkan tinggi rendahnya risiko yang ada.

2.5. Analisis Internal Risiko Kredit

Menurut Lam (2003), analisis internal risiko kredit atau model portofolio kredit digunakan untuk mengukur risiko kredit dari exposure individual dan menghitung besarnya kerugian yang dihadapi. Analisis internal risiko kredit terdiri dari beberapa model, antara lain :

1. Financial Models, terdiri dari The RiskMetric Group’s dan KMV’s Portofolio Manager yang mengacu pada analisis terhadap struktur modal. Analisis pada model ini berdasarkan pada kemungkinan tingkat kegagalan debitur (peminjam) yang ditinjau dari nilai asset. Model ini digunakan untuk menganalisis nilai foreign currency swaps dan option pricing .

2. Econometric Model, yaitu McKinsey and Company’s CreditPortofolioView yang mengukur tingkat kegagalan (default rate) untuk debitur individu atau kelompok dengan memperhitungkan perilaku variabel makroekonomi.

3. Actuarial Model, yaitu CreditRisk+ Model. CreditRisk+ Model didasari oleh pendekatan portofolio untuk membentuk pola risiko kegagalan kredit dari informasi jumlah exposure dan kualitas kredit. Pengukuran CreditRisk+ Model menggunakan recovery rates, tingkat gagal bayar (default rates), dan volatilitas gagal bayar (default rates volatilities). Metode CreditRisk+ adalah model credit default risk yang berarti tidak mengasumsikan penyebab terjadinya gagal bayar (default). Metode CreditRisk+ bersifat default model yang berarti semua portofolio exposure menunjukkan risiko gagal bayar kredit konsumen. Metode CreditRisk+ diperkenalkan oleh Credit Suisse Group Boston pada Desember 1996. Model ini bisa diterapkan untuk menghitung risiko kredit, dimana distribusi kerugian dari portofolio kredit dicerminkan oleh frekuensi dari default kredit (frequency of event) dan nilai dari kredit yang gagal (severity of loan losses).

2.6. Lembaga Pembiayaan

Jenis usaha pembiayaan (multifinance) terdiri dari sewa guna usaha, modal ventura, perdagangan surat berharga, anjak piutang, usaha kartu kredit dan pembiayaan konsumen melalui SK Menteri Keuangan No.84/PMK.012/2006 Bab II Pasal 2 tentang kegiatan usaha perusahaan pembiayaan. Menurut Keputusan Menteri Keuangan No.84/PMK.012/2006 (2006), lembaga pembiayaan (multifinance) adalah badan usaha yang melakukan pembiayaan dalam bentuk penyediaan dana atau barang modal dengan tidak menarik dana secara langsung dari masyarakat. Lembaga pembiayaan dapat dilakukan oleh Bank, Lembaga Keuangan bukan Bank dan Perusahaan pembiayaan. Perusahaan pembiayaan adalah badan usaha di luar Bank dan Lembaga Keuangan Bukan Bank yang khusus didirikan untuk melakukan kegiatan yang termasuk dalam bidang usaha Lembaga Pembiayaan. Perusahaan pembiayaan melakukan kegiatan yang meliputi : a. Sewa Guna Usaha

Sewa guna usaha (leasing) adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tanpa hak opsi (operating

lease) untuk digunakan oleh penyewa guna usaha (lessee) selama jangka waktu tertentu berdasarkan pembayaran secara angsuran. Finance lease adalah kegiatan sewa guna usaha dimana penyewa guna usaha pada akhir masa konrak mempunyai hak opsi untuk membeli objek sewa guna usaha berdasarkan nilai sisa yang disepakati bersama. Operating lease adalah kegiatan sewa guna usaha dimana penyewa guna usaha tidak mempunyai hak opsi untuk membeli objek sewa guna. Sepanjang perjanjian sewa guna usaha masih berlaku, hak milik atas barang moda objek transaksi sewa guna usaha berada pada perusahaan sewa guna usaha.

b. Modal Ventura

Perusahaan modal ventura (venture capital company) adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyertaan modal ke dalam suatu perusahaan pasangan usaha (investee company) untuk jangka waktu tertentu. Penyertaan modal dalam setiap perusahaan pasangan usaha bersifat sementara dan tidak dapat melebihi jangka waktu sepuluh tahun.

c. Perdagangan Surat Berharga

Perusahaan perdagangan surat berharga (securities company) adalah badan usaha yang melakukan kegiatan perdagangan surat berharga. d. Anjak Piutang

Perusahaan anjak piutang (factoring company) adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk pembelian atau pengalihan serta pengurusan piutang atau tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau luar negeri.

e. Usaha Kartu Kredit

Perusahaan kartu kredit (credit card company) adalah badan usaha yang melakukan kegiatan pembiayaan untuk membeli barang dan jasa dengan menggunakan kartu kredit. Pemegang kartu kredit adalah nasabah yang mendapat pembiayaan dari perusahaan kartu kredit.

f. Pembiayaan Konsumen

Perusahaan pembiayaan konsumen (consumers finance company) adalah badan usaha yang melakukan kegiatan pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen dengan sistem pembayaran angsuran atau berkala oleh konsumen.

Perusahaan pembiayaan dapat melakukan lebih dari satu kegiatan pembiayaan. Perusahaan pembiayaan dapat berbentuk Perseroan Terbatas (PT) atau koperasi. Perusahaan pembiayaan dilarang menarik dana secara langsung dari masyarakat dalam bentuk giro, deposito, tabungan dan Surat Sanggup Bayar (Promissory Note). Perusahaan pembiayaan hanya dapat menerbitkan Surat Sanggup Bayar sebagai jaminan atas hutang kepada bank yang menjadi krediturnya (www.pajak.go.id, 2006).

2.7. Hasil Penelitian Terdahulu

Olof (2006) meneliti mengenai penerapan metode CreditRisk+ dalam pengukuran risiko kredit pada pembiayaan kendaraan bermotor (studi kasus pada PT. XYZ). Metode CreditRisk+ sesuai untuk mengukur risiko kredit kendaraan bermotor serta cukup efektif dan praktis dalam penerapannya karena hanya memerlukan data internal berupa jumlah unit kendaraan, jumlah exposure, kolektabilitas dan recovery rate. Tahapan-tahapan CreditRisk+ yaitu pengumpulan data debitur, penyusunan band, penyusunan exposure default per band, pengukuran recovery rate, pengukuran severity loss (Loss Given Default), pengukuran probability of default dan cummulative probability of default, pengukuran expected dan unexpected loss, pengukuran economic capital, backtesting, dan pengujian validitas. Data LGD yang diperoleh dibagi menjadi tiga band yaitu Rp 1.000.000,00 ; Rp 10.000.000,00 dan Rp 100.000.000,00.

Iqbal (2007) melakukan penelitian mengenai analisis risiko pembiayaan syariah dengan menggunakan metode CreditRisk+ pada BMT Prima Dinar Cabang Tawangmangu, Kabupaten Karanganyar, Jawa Tengah. Metode CreditRisk+ dapat dijadikan sebagai alat penghitungan alternatif dalam mengestimasi risiko pembiayaan. Hasil penghitungan dengan metode CreditRisk+ Portofolio dapat menjadi informasi yang berguna sebagai

evaluasi apakah risiko pembiayaan mampu ditanggung oleh keadaan keuangan perusahaan dan sebagai estimasi potensi kerugian yang akan dihadapi pada periode berikutnya. Hasil pengujian validasi melalui backtesting memperoleh hasil bahwa potensi kerugian memiliki selisih sebesar Rp 7.663.805,65 dibandingkan dengan real loss Desember 2004 atau terjadi deviasi sekitar 4,41 persen. Hasil validasi menunjukkan bahwa metode CreditRisk+ Portofolio sesuai untuk mengukur risiko pembiayaan syariah pada BMT Prima Dinar Cabang Tawangmangu. Total potensi kerugian untuk Bulan Desember 2004 dari 522 debitur berdasarkan penghitungan sebesar Rp 181.350.000,00 atau 8,09 persen dari total pembiayaan sebesar Rp 2.242.711.600,00. Strategi mitigasi dan pengelolaan risiko atas kerugian yang mungkin terjadi antara lain adalah (1). Pemberian pembiayaan kepada debitur di semua sektor ekonomi; (2). Penanganan portofolio bemasalah melalui penjadwalan ulang pembiayaan, restukturisasi atau penghapusan piutang; (3). Penggunaan metode CreditRisk+ Portofolio untuk menghitung estimasi risiko pembiyaan satu bulan mendatang; (4). Membentuk cadangan penghapusan piutang yang berasal dari kas sebesar Rp 181.350.000,00 untuk bulan Desember 2004 dan modal ekonomi unrtuk risiko yang berasal dari modal sebesar Rp. 45.073.668,50.

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

Perkembangan perekonomian Indonesia selama beberapa tahun terakhir memberikan dampak yang positif bagi perusahaan pembiayaan, tidak terkecuali PT. PQR Finance. Pada tahun 2001 sampai tahun 2006 terjadi peningkatan unit pembiayaan sepeda motor pada PT. PQR Finance dengan rata-rata 55,34 persen (PT. PQR Finance, 2007). Perkembangan positif yang diraih PT. PQR Finance telah sesuai dengan visi dan misi perusahaan. Dalam menjalankan usahanya, PT. PQR Finance dihadapkan pada potensi risiko yang mempengaruhi kinerjanya. Risiko yang dihadapi oleh PT. PQR Finance berasal dari internal dan eksternal perusahaan.

Sebagai perusahaan pembiayaan sepeda motor, PT. PQR Finance dihadapkan pada risiko kredit. Peningkatan persentase penyisihan penghapusan piutang (loan loss provision) terhadap total asset PT. PQR Finance yaitu dari 2,91 persen (tahun 2004) menjadi 6,49 persen (tahun 2006) mengindikasikan peningkatan kerugian yang diakibatkan meningkatnya risiko kredit. Persentase tersebut mengindikasikan peningkatan penghapusan piutang ragu-ragu PT. PQR Finance. Hal tersebut disertai dengan peningkatan jumlah konsumen pembiayaan sepeda motor Honda yang dapat menimbulkan potensi risiko kredit macet apabila tidak dikelola dengan baik. Peningkatan risiko kredit macet tersebut perlu ditunjang oleh kualitas manajemen risiko kredit yang baik untuk meminimalisir potensi kerugian yang dihadapi oleh PT. PQR Finance. Identifikasi dan analisis manajemen risiko kredit sangat penting dan berguna sebagai salah satu input alternatif dalam perumusan strategi tata kelola risiko kredit. Risiko kredit yang dihadapi perusahaan meliputi risiko gagal bayar, risiko exposure dan risiko recovery. Besarnya risiko kredit tercermin dalam dimensi risiko kredit yaitu kuantitas risiko kredit dan kualitas risiko kredit.

Ukuran risiko gagal bayar adalah probabilitas terjadinya gagal bayar pada periode tertentu. Risiko exposure merupakan risiko yang melekat pada besarnya kredit yang menghadapi risiko gagal bayar. Risiko recovery

berkaitan dengan terjadinya gagal bayar dari konsumen. Semakin kecil kemungkinan perolehan dari kredit macet, semakin kecil recovery rates (Lampiran 1). Risiko recovery dinyatakan dalam bentuk persentase kemungkinan recovery dari kredit macet.

Manajemen risiko merupakan suatu proses terstruktur dan sistematis dalam mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang timbul dalam kegiatan usaha dengan tujuan agar terhindar dari kerugian yang lebih besar. Pada proses identifikasi diharapkan akan teridentifikasi faktor-faktor yang mempengaruhi risiko kredit PT. PQR Finance. Analisis rasio dilakukan untuk mengetahui kinerja perusahaan terhadap risiko dari suatu kegiatan usaha. Setelah mengetahui kinerja keuangan PT. PQR Finance maka dilakukan analisis kualitas dan kuantitas manajemen risiko kredit terhadap PT. PQR Finance.

Pengukuran risiko kredit yang mencerminkan kualitas dan kuantitas risiko kredit dilakukan menggunakan metode analisis dampak dan kemungkinan terjadinya risiko dan metode CreditRisk+. Analisis dampak dan kemungkinan terjadinya risiko menggunakan tabel register risiko. Pada analisis ini dapat diketahui bagaimana kualitas manajemen kredit PT. PQR Finance dalam mengelola kuantitas risiko kredit yang dihadapi. Analisis CreditRisk+ berdasarkan data-data historis perusahaan seperti data Performance Loan, Non Performance Loan (Lampiran 1), exposure per kelompok konsumen, kolektabilitas dan recovery rate selama kurun waktu tahun 2005 sampai tahun 2006.

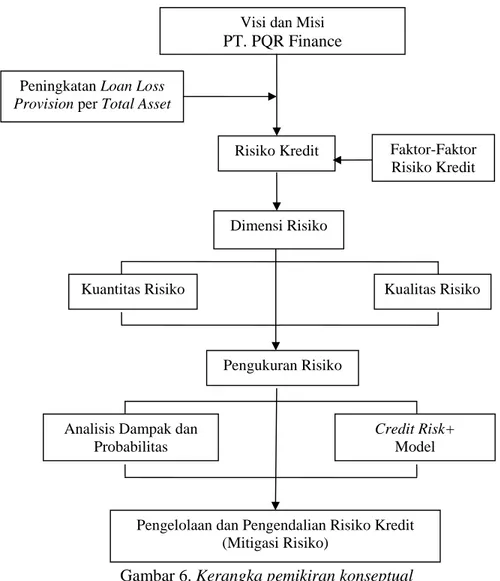

Pada tahap terakhir proses manajemen risiko kredit, diketahui pengelolaan dan pengendalian risiko kredit di PT. PQR Finance. Pada akhirnya, dapat diketahui sejumlah modal yang efisien untuk dapat menutupi dan meminimalisir kerugian dari risiko kredit sebagai input alternatif bagi PT. PQR Finance dalam rangka peningkatan kinerja perusahaan dan menurunkan tingkat kerugian perusahaan. Adapun kerangka pemikiran konseptual dari penelitian ini, dapat digambarkan pada Gambar 6.

3.2. Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di Kantor Pusat PT. PQR Finance yang berlokasi di Jakarta. Waktu penelitian dimulai dari bulan April 2007 sampai dengan Juni 2007.

3.3. Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini meliputi data primer dan data sekunder.

a. Data Primer

Data primer diperoleh melalui pengamatan, pencatatan, pengumpulan data dan wawancara langsung dengan enam staf ahli yang terkait dengan bidang penelitian. Pengamatan dilakukan langsung di tempat penelitian dengan mengamati proses kredit di Departemen Kredit. Sedangkan

Peningkatan Loan Loss Provision per Total Asset

Visi dan Misi

PT. PQR Finance

Risiko Kredit

Kualitas Risiko Kuantitas Risiko

Pengukuran Risiko

Analisis Dampak dan Probabilitas Credit Risk+ Model Faktor-Faktor Risiko Kredit Dimensi Risiko

Pengelolaan dan Pengendalian Risiko Kredit (Mitigasi Risiko)

wawancara dilakukan terhadap enam staf bagian Risk Portofolio Division dan pihak-pihak yang berkaitan dengan penelitian di PT. PQR Finance.

b. Data Sekunder

Data sekunder diperoleh melalui data historis PT. PQR Finance, studi literatur, koran, majalah, laporan penelitian dan publikasi elektronik. Jenis data sekunder yang digunakan adalah laporan keuangan dan laporan portofolio risiko PT. PQR Finance tahun 2004 hingga tahun 2006 dan bahan-bahan penunjang yang terkait dengan penelitian.

3.4. Metode Pengolahan dan Analisis Data

Dalam penelitian ini, pengolahan data dilakukan secara kualitatif dan kuantitatif. Pengolahan secara kualitatif dilakukan dengan mengkaji konsep manajemen risiko kredit PT. PQR Finance berdasarkan teori-teori serta prinsip-prinsip yang telah berkembang. Metode kualitatif digunakan untuk mengidentifikasi faktor-faktor risiko kredit dan menganalisis pengelolaan serta pengendalian risiko kredit oleh PT. PQR Finance. Metode kualitatif juga digunakan untuk mengukur kualitas manajemen risiko kredit PT. PQR Finance. Metode kuantitatif digunakan untuk mengukur risiko kredit yang dihadapi oleh PT. PQR Finance. Analisis kuantitatif risiko kredit menggunakan konsep analisis rasio keuangan, penilaian risiko dengan tabel register kuantitas risiko kredit dan CreditRisk+. Semua data diolah dengan menggunakan software spreadsheet CreditRisk+ CSFB Microsoft Excel dan Minitab 14.

3.4.1. Analisis Rasio Keuangan

Menurut Kasmir (2004), analisis rasio-rasio keuangan diantaranya : a. Gross Return on Assets (Gross ROA)

Gross Return on Assets = Earning Before Taxes………...1 Total Assets

Rasio ini digunakan untuk mengukur kemampuan manajemen dalam menghasilkan pendapatan dari pengelolaan asset sebelum dikurangi pajak (earning before taxes).

b. Net Return on Assets (Net ROA)

Net Return on Assets (Net ROA) = Earning After Tax (EAT)...2 Total Assets

Rasio ini untuk mengukur kemampuan manajemen dalam memperoleh profitabilitas dan efesiensi secara keseluruhan setelah dikurangi pajak (earning after taxes).

c. Return On Equity (ROE)

Return On Equity (ROE) = Earning After Tax (EAT)...3 Equity Capital

Rasio ini digunakan untuk mengukur kemampuan manajemen perusahaan pembiayaan dalam mengelola modal (equity capital) yang dimiliki untuk memperoleh pendapatan bersih.

d. Primary Ratio

Primary Ratio= Equity Capital...4 Total Asset

Rasio ini digunakan untuk mengukur sejauh mana penurunan yang terjadi dalam total asset dapat tertutupi oleh modal usaha. e. Net Profit Margin (NPM)

Net Profit Margin = Net income ...5 Earning Before Tax

Rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan pendapatan bersih (net income) dari kegiatan operasi perusahaan.

Menurut Muljono (2001), analisis rasio-rasio keuangan perkreditan antara lain :

a. Rasio Risiko Kredit (Credit Risk Ratio)

Credit Risk Ratio = Bad Debts...6 Total loans

Rasio ini untuk mengukur kemampuan perusahaan dalam memenuhi dana likuiditasnya dengan mengadakan pergeseran atau penarikan kredit macet (bad debts) terhadap total kredit (total loans) untuk memenuhi permintaan kredit lain.

b. Rasio Modal (Capital Ratio)

Capital Ratio = Equity Capital + Loan Loss Provision...7 Total Loans

Rasio ini untuk mengukur kemampuan permodalan (equity capital) dan cadangan konsumen gagal bayar dalam menghadapi kemungkinan kegagalan dalam pemberian kredit. Loan loss provision merupakan penyisihan piutang ragu-ragu.

c. Tingkat Pengembalian Kredit (Rate of Return on Loans)

Rate of Return on Loans = Interest and Fees on Loans...8 Total Loans

Rasio ini menunjukkan kemampuan perusahaan untuk memperoleh keuntungan ditinjau dari sudut pendapatan bunga kredit (interest and fees on loans) terhadap jumlah kredit yang dicairkan.

d. Interest Margin

Interest Margin = Interest Income – Interest Expense...9 Total Loans

Rasio ini menunjukkan kemampuan perusahaan untuk memperoleh keuntungan ditinjau dari sudut pendapatan bunga bersih dibandingkan total kredit yang dicairkan.

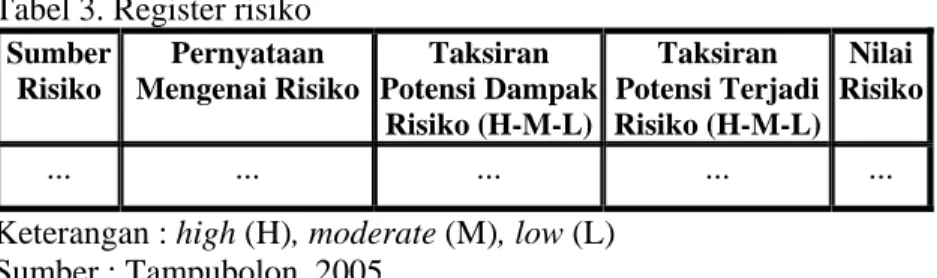

3.4.2. Analisis Dampak dan Probabilitas A. Register Risiko

Tabel register risiko digunakan untuk menganalisis kualitas dan kuantitas manajemen risiko kredit yang diterapkan oleh PT. PQR Finance. Indikator-indikator mengenai risiko kredit terkait dengan sumber risiko kredit yang terjadi. Tabel register risiko dapat dilihat pada Tabel 3 di bawah ini.

Tabel 3. Register risiko Sumber Risiko Pernyataan Mengenai Risiko Taksiran Potensi Dampak Risiko (H-M-L) Taksiran Potensi Terjadi Risiko (H-M-L) Nilai Risiko ... ... ... ... ...

Keterangan : high (H), moderate (M), low (L) Sumber : Tampubolon, 2005

Tabel register risiko di atas diberi penilaian terhadap risiko berdasarkan analisis dampak dan kemungkinan terjadinya risiko. Nilai risiko yang diberikan berdasarkan dampak risiko dan kemungkinan terjadinya risiko di PT. PQR Finance. Penilaian

risiko yang berdasarkan dampak risiko dan kemungkinan terjadinya risiko dapat dilihat pada Tabel 4.

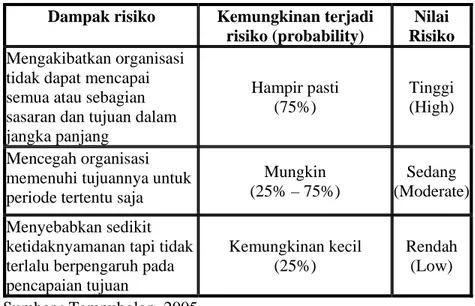

Tabel 4. Penilaian risiko

Dampak risiko Kemungkinan terjadi risiko (probability)

Nilai Risiko Mengakibatkan organisasi

tidak dapat mencapai semua atau sebagian sasaran dan tujuan dalam jangka panjang Hampir pasti (75%) Tinggi (High) Mencegah organisasi memenuhi tujuannya untuk periode tertentu saja

Mungkin (25% – 75%)

Sedang (Moderate) Menyebabkan sedikit

ketidaknyamanan tapi tidak terlalu berpengaruh pada pencapaian tujuan Kemungkinan kecil (25%) Rendah (Low) Sumber : Tampubolon, 2005

Penilaian terhadap potensi dampak risiko dan potensi terjadinya risiko diakumulasi menjadi suatu penilaian risiko dengan menggunakan angka. Risiko dianalisis secara subyektif dan diberi nilai mulai dari angka 1 sampai dengan 10. Semakin tinggi potensi dampak risiko dan potensi terjadinya risiko maka semakin tinggi penilaian terhadap risiko. Gambar 7 dapat memberi pedoman mengenai risiko yang masih dapat diterima, memerlukan pengelolaan yang secukupnya atau harus dikelola dengan menggunakan program mitigasi yang lebih ketat.

Sedang (5) Cukup tinggi (8) Sangat tinggi (10) Rendah (2) Sedang (6) Cukup tinggi (9) P R High (5) O B A B Moderate (3) I L I Low (1) T Y Rendah (1) Rendah (3) Sedang (7) Low (1) Moderate (3) High (5)

DAMPAK RISIKO YANG DIIDENTIFIKASI Gambar 7. Hubungan dampak dan probabilitas dalam

Penilaian hasil akhir untuk tabel kuantitas risiko kredit menggunakan skala dampak dan probabilitas dengan menghitung rata-rata nilai risiko yang disesuaikan dengan judgement ahli (Risk Portofolio Division PT. PQR Finance). Nilai rata-rata kuantitas risiko kredit merupakan perbandingan antara jumlah nilai risiko terhadap sumber risiko. Menurut Tampubolon (2005), skala dampak dan probabilitas pada Gambar 7 dibagi menjadi rendah (1-3), moderate (4-7), tinggi (9-10). Penilaian hasil akhir untuk tabel kualitas manajemen risiko kredit diberi bobot melalui judgement ahli kemudian total akhir dijumlahkan dengan nilai akhir lemah (weak) untuk rentang 100-200, memuaskan (satisfactory) untuk rentang 210-390, dan kuat (strong) untuk rentang 400-500.

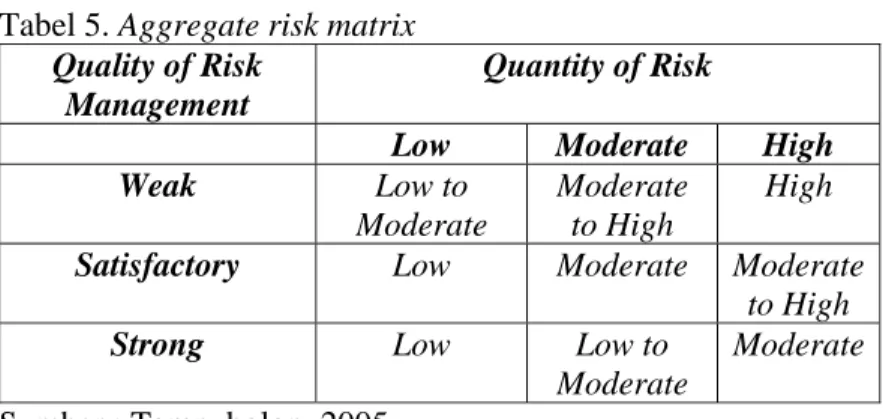

Tabel register risiko yang mengukur kualitas dari manajemen risiko kredit dan kuantitas risiko kredit kemudian dinyatakan dalam suatu Aggregate Risk Matrix. Tabel 5 menunjukkan bagaimana manajemen risiko yang diterapkan untuk mengantisipasi berbagai kemungkinan risiko yang dihadapi PT. PQR Finance.

Tabel 5. Aggregate risk matrix Quality of Risk

Management

Quantity of Risk

Low Moderate High

Weak Low to

Moderate

Moderate to High

High

Satisfactory Low Moderate Moderate to High

Strong Low Low to

Moderate

Moderate Sumber : Tampubolon, 2005

B. Uji Validitas dan Reliabilitas

Menurut Sugiyono (2005), pengujian validitas atau keabsahan data yang dapat dilakukan dalam penelitian kualitatif, antara lain adalah :

1. Perpanjangan pengamatan

Melalui perpanjangan pengamatan, peneliti kembali ke lapangan, melakukan pengamatan, wawancara kembali dengan sumber data yang pernah ditemui atau sumber data yang baru.

2. Meningkatkan ketekunan

Meningkatkan ketekunan dilakukan dengan pengamatan secara lebih cermat dan berkesinambungan. Peneliti dapat melakukan pengecekan kembali mengenai apakah data yang telah ditemukan tersebut salah atau tidak dan peneliti juga dapat memberikan deskripsi data yang akurat dan sistematis tentang objek yang diamati melalui peningkatan ketekunan. 3. Triangulasi

Triangulasi adalah pengecekan data dari berbagai sumber dengan berbagai cara dan berbagai waktu. Triangulasi terdiri atas triangulasi sumber, triangulasi teknik, dan triangulasi waktu. Triangulasi yang dilakukan pada penelitian ini merupakan triangulasi teknik melalui wawancara dan tabel register.

4. Diskusi

Melakukan diskusi dengan pihak-pihak yang terkait yaitu dengan staf Risk Portofolio Division PT. PQR Finance. 5. Member check

Member check adalah proses pengecekan data yang diperoleh peneliti kepada pemberi data. Tujuan dari member check adalah untuk mengetahui seberapa jauh data yang diperoleh sesuai dengan apa yang diberikan oleh pemberi data. Apabila data yang ditemukan disepakati oleh pemberi data, maka data tersebut semakin valid dan kredibel.