ANALISIS PENGARUH UANG TERHADAP BUSINESS CYCLE

INDONESIA

OLEH SITI MASYITHO

H14102062

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2006

RINGKASAN

SITI MASYITHO. H14102062. Analisis Pengaruh Uang Terhadap Business Cycle Indonesia (dibimbing oleh HERMANTO SIREGAR).

Permasalahan dalam pengendalian uang beredar sebagai target stabilitas ekonomi makro merupakan masalah utama yang sering dialami oleh setiap negara berkembang termasuk Indonesia. Jumlah uang beredar sangat erat kaitannya dengan kegiatan ekonomi yang terjadi di suatu negara. Jumlah uang beredar yang terlalu banyak dapat mengakibatkan inflasi. Sebaliknya, apabila jumlah uang beredar terlalu sedikit, maka kelesuan ekonomi akan terjadi. Kondisi tersebut diharapkan dapat menerangkan fluktuasi perekonomian atau business cycle yang terjadi di Indonesia.

Adanya perdebatan mengenai berpengaruh tidaknya jumlah uang beredar terhadap siklus bisnis yang terjadi di suatu negara, membuat penelitian mengenai pengaruh uang terhadap siklus bisnis menjadi semakin penting untuk dilakukan. Oleh karena itu, penelitian ini berusaha menganalisis pengaruh uang terhadap

business cycle Indonesia. Adapun tujuan dari penelitian ini adalah : (i) menganalisis korelasi antara uang dan siklus bisnis di Indonesia sebelum dan setelah krisis ekonomi, (ii) mengetahui faktor apa yang paling dominan mempengaruhi permintaan uang di Indonesia, (iii) menganalisis pengaruh uang terhadap siklus bisnis.

Penelitian ini mencoba mendokumentasikan fakta empirik business cycle

dengan menggunakan Hodrick-Prescott filter, di mana komponen trend dan siklikal dari data deret waktu telah dipisahkan (de-trended). Analisis pola dan karakteristik business cycle berdasarkan cross correlation. Koefisien korelasi silang dapat memperlihatkan leading, lagging ataupun co-incident suatu variabel terhadap variabel referensi. Pengaruh uang terhadap business cycle dianalisis menggunakan pendekatan VAR yang dikombinasikan dengan VECM yang dilihat dari hasil uji VD (Variance Decomposition) dan IRF (Impulse Response Function).

Hasil penelitian ini menunjukkan bahwa selama periode penelitian yaitu tahun 1990.I-2005.III korelasi antara uang dengan siklus bisnis di Indonesia berbentuk leading indicator, dengan nilai koefisien korelasi yaitu 0,60. Hasil penelitian ini juga mengindikasikan adanya perbedaan besaran koefisien korelasi antara uang dengan siklus bisnis di Indonesia sebelum dan setelah krisis ekonomi terjadi. Korelasi antara uang dengan siklus bisnis di Indonesia sebelum krisis ekonomi terjadi berbentuk leading indicator. Sementara, setelah krisis ekonomi terjadi, korelasi antara uang dengan siklus bisnis berbentuk co-incident indicator

dengan nilai koefisien korelasinya berturut-turut adalah 0,41 dan 0,46.

Selain itu, penelitian ini menunjukkan bahwa variabel yang paling dominan dalam mempengaruhi permintaan uang di Indonesia adalah suku bunga

luar negeri. Hal ini dapat dilihat dari hasil VD yang menunjukkan bahwa pada jangka panjang, suku bunga luar negeri (US Treasury Bills Rate 3 Month) lebih banyak berpengaruh terhadap permintaan uang. Dari hasil ini, dapat pula menunjukkan bahwa Indonesia masih merupakan perekonomian terbuka kecil, di mana kebijakan dari negara lain masih akan sangat berpengaruh terhadap perekonomiannya.

Guncangan permintaan uang menyebabkan PDB menurun selama 2 triwulan pertama sebesar 1 persen, kemudian ekspansi kembali hingga triwulan ke-15, selanjutnya PDB menurun kembali. Dalam jangka panjang, PDB mencapai ekuilibrium setelah 20 triwulan. Setiap peningkatan sebesar 1 standar deviasi permintaan uang akan menurunkan PDB sebesar 0,8 persen dalam jangka panjang.

Berdasarkan penelitian, dapat diketahui bahwa kebijakan moneter melalui uang beredar masih cukup efektif dalam mencapai sasaran akhir yaitu tingkat output. Sementara itu, kebijakan moneter melalui uang beredar tidak efektif dalam mencapai sasaran akhir tingkat harga. Oleh karena itu, perlu sekali adanya fokus dari sasaran atau tujuan makroekonomi yang ingin dicapai oleh pemerintah, apakah kestabilan harga atau pertumbuhan ekonomi yang tinggi, sehingga kebijakan yang diambil nantinya akan lebih efektif dalam mempengaruhi tingkat output maupun tingkat harga.

Pemerintah masih harus memperhatikan kebijakan yang diambil oleh negara lain, dan diharapkan kebijakan yang diambilnya telah disesuaikan dengan kebijakan negara lain, agar dampak kebijakan tidak saling meniadakan. Karena berdasarkan hasil VD terhadap output dan uang beredar, mengindikasikan bahwa dalam jangka panjang, varians output dan varians uang beredar di Indonesia, dominan dipengaruhi oleh suku bunga luar negeri.

ANALISIS PENGARUH UANG TERHADAP BUSINESS CYCLE

INDONESIA

Oleh SITI MASYITHO H14102062 SkripsiSebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2006

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Siti Masyitho

Nomor Registrasi Pokok : H14102062 Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Pengaruh Uang Terhadap Business Cycle Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Hermanto Siregar, M.Ec NIP. 131 803 656

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, MS NIP. 131 846 872 Tanggal Kelulusan :

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Juli 2006

Siti Masyitho H14102062

RIWAYAT HIDUP

Penulis bernama Siti Masyitho lahir pada tanggal 31 Januari 1985 di Jakarta. Penulis anak pertama dari tiga bersaudara, dari pasangan Syamsul Bachri dan Sri Wahyuningsih. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SD Negeri Larangan Selatan 1, kemudian melanjutkan ke SLTP Negeri 11 Tangerang dan lulus pada tahun 1999. Pada tahun yang sama penulis diterima di SMU Negeri 32 Jakarta dan lulus pada tahun 2002. Penulis diterima sebagai mahasiswa Departemen Ilmu Ekonomi pada Fakultas Ekonomi dan Manajemen melalui jalur USMI (Undangan Seleksi Masuk IPB) pada tahun 2002. Selama menjadi mahasiswa penulis aktif di beberapa organisasi seperti HIPOTESA dan BEM FEM IPB.

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah “Analisis Pengaruh Uang Terhadap Business Cycle Indonesia”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis menyadari penulisan skripsi ini tidak akan dapat diselesaikan tanpa adanya bantuan, bimbingan dan dukungan baik secara moril maupun materil dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan rasa terima kasih kepada :

1. Dr. Ir. Hermanto Siregar, MEc, yang telah memberikan bimbingan dan arahan baik secara teknik maupun teoritis dalam proses pembuatan skripsi ini sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

2. Dr. Ir. Noer Azam Achsani, MSc, yang telah menguji hasil karya ini. Semua saran dan kritikan beliau merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini.

3. Syamsul Hidayat Pasaribu, SE, MSi, terutama atas perbaikan tata cara penulisan skripsi ini.

4. Kedua orang tua penulis serta saudara-saudara penulis (Sinta dan Fachry). Kesabaran dan dorongan mereka sangat besar artinya dalam proses penyelesaian skripsi ini.

5. Yogi Alwan Fauzi yang tanpa lelah dan selalu bersedia memberi bantuan, masukan, dan motivasi kepada penulis.

6. Yati Nuryati, SPi, MSi, yang telah banyak memberi bantuan secara teknik dalam proses pengolahan data.

7. Mela Setiana yang telah bersedia menjadi pembahas dalam seminar hasil penelitian skripsi penulis dan banyak memberikan masukan yang sangat bermanfaat.

8. Teman-teman seperjuangan, Ulan dan Diana, terima kasih atas kebersamaan, diskusi, saran, kritik, dan segala bentuk bantuan yang telah diberikan dengan ikhlas.

9. Sahabat dan teman-teman penulis, atas segala dukungan dan bantuan bahkan tanpa diminta saat penulis membutuhkan, serta pihak-pihak lain yang telah sangat membantu dalam penyelesaian skripsi ini namun tidak bisa penulis sebutkan satu persatu.

Akhirnya penulis berharap, semoga skripsi ini dapat bermanfaat bagi pihak yang membacanya. Penulis menyadari bahwa dalam skripsi ini memiliki banyak kekurangan, oleh karena itu penulis sangat mengharapkan saran dan kritik yang membangun untuk kesempurnaan tulisan ini.

Bogor, Juli 2006

Siti Masyitho H14102062

DAFTAR ISI Halaman DAFTAR TABEL... iv DAFTAR GAMBAR ... v I. PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 5 1.3. Tujuan Penelitian ... 6 1.4. Manfaat Penelitian ... 7

II. TINJAUAN PUSTAKA ... 8

2.1. Teori Penawaran Uang... 8

2.1.1. Definisi Uang Beredar... 8

2.1.2. Jenis-jenis Uang Beredar... 8

2.1.3. Mekanisme Penciptaan Uang Beredar ... 9

2.1.4. Hubungan Uang Primer dengan Uang Beredar... 11

2.2. Teori Kuantitas Uang ... 12

2.2.1. Teori Irving Fisher ... 12

2.2.2. Pendekatan Cambridge... 15

2.3. Teori Permintaan Uang Keynes ... 17

2.4. Modern Quantity Theory (Monetarist View) ... 18

2.5. Inventory Theoritic Approach ... 18

2.6. Definisi Business Cycle... 21

2.7. Teori Business Cycle... 21

2.7.1. Teori Real Business Cycle... 22

2.7.2. Teori New Keynesian ... 23

2.7.3. Teori Business Cycle Moneter ... 24

2.8. Metode Penelitian Empirik Business Cycle... 24

2.8.2. Cross Correlation... 24

2.8.3. Indikator Business Cycle ... 25

2.9. Penelitian Terdahulu ... 25

2.10. Kerangka Pemikiran Konseptual... 27

2.11. Hipotesis... 29

III. METODE PENELITIAN... 30

3.1. Dokumentasi Fakta Empirik Business Cycle... 30

3.2. Analisis Pola dan Karakteristik Business Cycle... 31

3.3. Metode Analisis Business Cycle Indonesia... 32

3.3.1. Vector Auto Regression (VAR) dan Vector Error Correction Model (VECM) ... 32

3.3.2. Uji Unit-Root... 35

3.3.3. Penentuan Lag Optimal ... 36

3.3.4. Uji Hubungan Kointegrasi ... 37

3.3.5. Vector Error Correction Model ... 39

3.3.6. Variance Decomposition ... 40

3.3.7. Impulse Response Function ... 40

3.3.8. Jenis dan Sumber Data ... 41

3.3.9. Model Penelitian VAR ... 41

IV. HASIL DAN PEMBAHASAN... 44

4.1. Trend dan Siklikal Business Cycle Indonesia ... 44

4.1.1. Trend dan Siklikal Variabel Referensi... 44

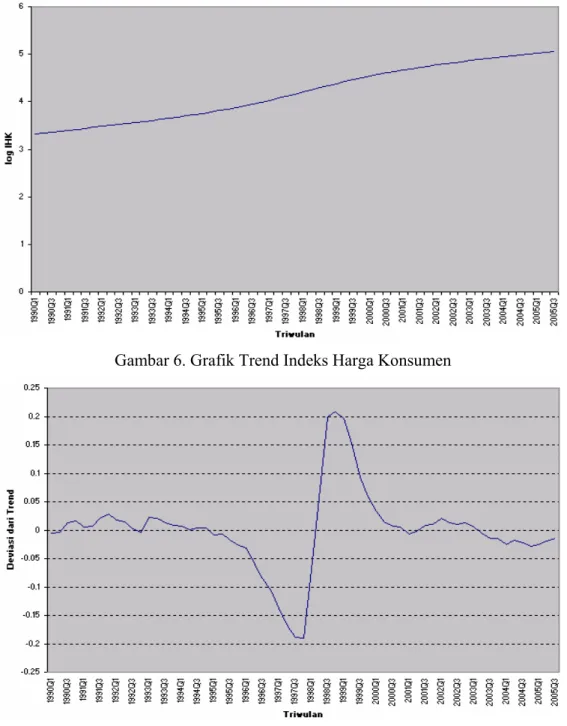

4.1.2. Trend dan Siklikal IHK... 48

4.1.3. Trend dan Siklikal Variabel Luar Negeri... 50

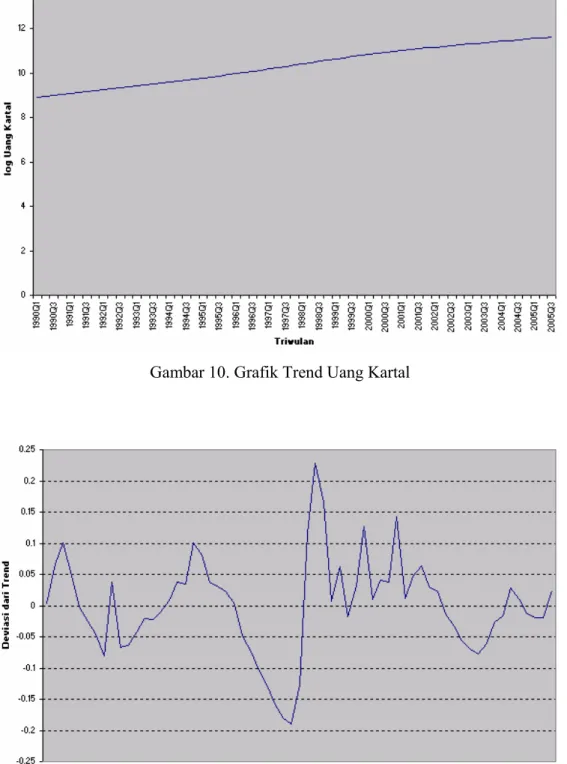

4.1.4. Trend dan Siklikal Agregat Moneter ... 52

4.2. Karakteristik dan Pola Business Cycle Indonesia ... 58

4.3. Hasil Pengujian Awal... 60

4.4. Tingkat Lag Optimal ... 63

4.5. Kointegrasi ... 64

4.6. Hasil Uji Kausalitas Multivariat... 66

4.8. Impulse Response Function (IRF) ... 72

4.8.1. Respon Business Cycle Indonesia terhadap Guncangan Kebijakan Bank Sentral AS ... 73

4.8.2. Respon Business Cycle Indonesia terhadap Guncangan Output ... 76

4.8.3. Respon Business Cycle Indonesia terhadap Guncangan Permintaan Uang ... 79

V. KESIMPULAN DAN SARAN... 83

5.1. Kesimpulan ... 83

5.2. Saran... 84

5.3. Saran Untuk Penelitian Lanjutan ... 85

DAFTAR PUSTAKA ... 86

DAFTAR TABEL

Nomor Halaman

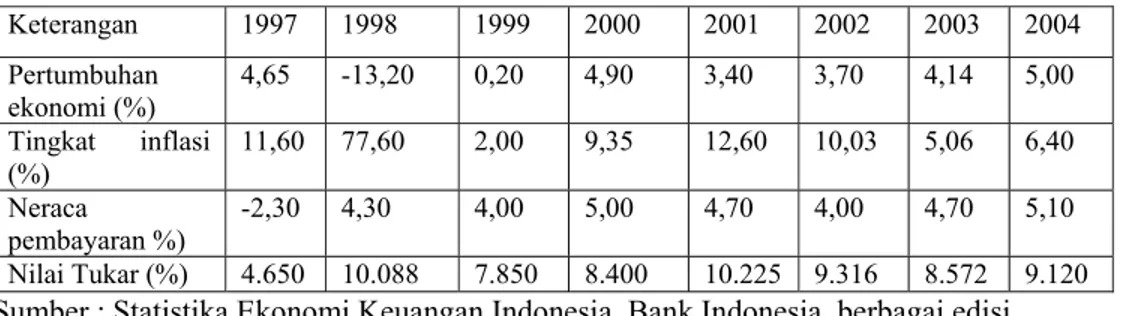

1. Indikator Dasar Makroekonomi Indonesia 1997-2004……… 2

2. Neraca Otoritas Moneter di Indonesia 1997-2004 ...………... 10

3. Korelasi Silang Komponen Siklikal dengan Siklus Pengeluaran Periode 1990.I-2005.III...……… 59

4. Pola Fluktuasi Siklikal Ekonomi Indonesia……… 59

5. Korelasi Uang dengan Siklus Bisnis Sebelum dan Setelah Krisis Ekonomi ...……… 59

6. Uji Akar Unit (Level) ...……… 61

7. Uji Akar Unit (First Difference)...……… 62

8. Perhitungan SIC (Schwarz Information Criterion)………. 63

9. Test Johansen’s Trace Statistic ...……… 65

10. Hasil Estimasi VECM untuk Variabel Suku Bunga AS Didasarkan pada Kointegrasi VAR(3) ………... 65

11. Hasil Estimasi VECM untuk Variabel PDB Didasarkan pada Kointegrasi VAR(3) ………... 66

12. Hasil Estimasi VECM untuk Variabel Nilai Tukar Didasarkan pada KointegrasiVAR(3) ………... 66

13. Uji Kausalitas Multivariat (VAR Pairwise Granger Causality Test)... 68

14. Variance Decomposition terhadap Output ... 70

15. Variance Decomposition terhadap Uang Beredar... 71

DAFTAR GAMBAR

Nomor Halaman

1. Perkembangan Jumlah Uang Beredar (M2) di Indonesia... 3

2. Kerangka Pemikiran Konseptual ...……… 28

3. Grafik log PDB riil Indonesia Triwulanan...……... 45

4. Grafik Trend PDB... 46

5. Grafik Siklikal PDB... 46

6. Grafik Trend Indeks Harga Konsumen... 49

7. Grafik Siklikal Indeks Harga Konsumen... 49

8. Grafik Trend Nilai Tukar... 51

9. Grafik Siklikal Nilai Tukar... 51

10. Grafik Trend Uang Kartal... 53

11. Grafik Siklikal Uang Kartal... 53

12. Grafik Trend Uang Giral... 54

13. Grafik Siklikal Uang Giral... 54

14. Grafik Trend M2... 55

15. Grafik Siklikal M2... 55

16. Grafik Trend Suku Bunga Domestik... 56

17. Grafik Siklikal Suku Bunga Domestik... 56

18. Respon Suku Bunga AS terhadap Kebijakan Suku Bunga AS... 73

19. Respon PDB terhadap Kebijakan Suku Bunga AS... 73

20. Respon Nilai Tukar terhadap Kebijakan Suku Bunga AS... 74

21. Respon Permintaan Uang terhadap Kebijakan Suku Bunga AS... 74

22. Respon Suku Bunga Domestik terhadap Kebijakan Suku Bunga AS... 74

23. Respon PDB terhadap Guncangan Output ... 77

24. Respon Permintaan Uang terhadap Guncangan Output ... 77

25. Respon Nilai Tukar terhadap Guncangan Output ... 78

26. Respon Suku Bunga Domestik terhadap Guncangan Output ... 78

28. Respon PDB terhadap Guncangan Permintaan Uang ... 80 29. Respon Nilai Tukar terhadap Guncangan Permintaan Uang ... 81 30. Respon Permintaan Uang terhadap Guncangan Permintaan Uang ... 81 31. Respon Suku Bunga Domestik terhadap Guncangan Permintaan Uang.... 81 32. Respon Harga terhadap Guncangan Permintaan Uang... 82

DAFTAR LAMPIRAN

Nomor Halaman

1. Data yang digunakan dalam penelitian ... 88

2. Uji Stasioneritas Data ... 91

3. Estimasi VAR dengan Menggunakan Log M2 ... 103

4. Uji Stabilitas VAR ... 105

5. Penentuan Lag Optimal... 106

6. Uji Kointegrasi Johansen dengan Asumsi “Summary” ... 107

7. Uji Kointegrasi Johansen dengan Asumsi “1” ... 108

8. Hasil VECM... 112

9. Grafik Impulse Response Function... 114

10.Hasil Variance Decomposition... 117

11.Uji Kausalitas Multivariat ... 121

12.Hasil Cross Correlation Variabel Makro Ekonomi dengan PDB... 123

13.Hasil Cross Correlation M2 dengan PDB ... 127

PENDAHULUAN

Latar Belakang

Uang beredar merupakan salah satu indikator penting dalam proses pengambilan kebijakan ekonomi. Hal ini karena hampir semua kegiatan ekonomi seperti produksi, konsumsi, dan investasi selalu melibatkan uang. Hal tersebut menunjukkan bahwa uang beredar mempunyai peran yang tidak terpisahkan dalam perekonomian suatu negara. Bahkan, keterkaitan antara kegiatan ekonomi dan uang ibarat dua sisi dari satu mata uang yang tidak dapat dipisahkan. Dengan demikian, sangatlah sulit mempelajari dan memahami perkembangan perekonomian tanpa mempelajari dan memahami peranan uang.

Pentingnya peranan uang menyebabkan perlunya mempelajari perkembangan serta perilakunya dalam suatu perekonomian. Uang beredar sering dikaitkan dengan suku bunga, pertumbuhan ekonomi, perkembangan harga, siklus bisnis, dan sebagainya. Salah satu hubungan tersebut terlihat dari peranan uang dalam mempengaruhi kegiatan ekonomi. Jumlah uang beredar yang terlalu banyak dapat mengakibatkan inflasi seperti yang pernah terjadi pada tahun 1998, di mana tingkat inflasi di Indonesia mencapai angka dua digit yaitu hampir 77,6 persen (Bank Indonesia, 2004).

Inflasi yang terjadi pada tahun 1998 tersebut bukan semata-mata diakibatkan oleh banyaknya jumlah uang beredar yaitu sebesar Rp 449.824 milyar, tetapi juga disebabkan oleh jatuhnya nilai tukar rupiah terhadap mata uang asing, terutama terhadap US dollar yang sebelumnya sebesar Rp 4.650 per US

dollar menjadi Rp 10.088 per US dollar, banyaknya utang luar negeri yang jatuh tempo, dan tingkat suku bunga yang tinggi (Bank Indonesia, 1998). Sebaliknya, apabila jumlah uang beredar terlalu sedikit, maka kelesuan ekonomi akan terjadi. Oleh karena itu, jumlah uang beredar perlu diatur agar sesuai kapasitas ekonomi, yaitu diupayakan agar tidak terlalu banyak, tetapi juga tidak boleh terlalu sedikit.

Pada Tabel 1 di bawah ini terlihat indikator dasar makroekonomi dari tahun 1997 hingga 2004. Akibat adanya krisis moneter yang melanda sebagian besar negara-negara di Asia, pertumbuhan ekonomi Indonesia pun langsung turun drastis, yaitu yang semula sebesar 4,65 persen menjadi -13,2 persen. Tidak hanya itu, tingkat inflasi juga sangat tinggi yaitu sebesar 77,6 persen, padahal sebelumnya hanya sebesar 11,6 persen (Bank Indonesia, 1998). Indonesia termasuk negara yang paling lama mengalami krisis moneter dibandingkan negara-negara Asia lainnya, tetapi berangsur-angsur perekonomian Indonesia pulih dari keterpurukannya akibat krisis moneter.

Tabel 1. Indikator Dasar Makroekonomi Indonesia 1997-2004

Keterangan 1997 1998 1999 2000 2001 2002 2003 2004 Pertumbuhan ekonomi (%) 4,65 -13,20 0,20 4,90 3,40 3,70 4,14 5,00 Tingkat inflasi (%) 11,60 77,60 2,00 9,35 12,60 10,03 5,06 6,40 Neraca pembayaran %) -2,30 4,30 4,00 5,00 4,70 4,00 4,70 5,10 Nilai Tukar (%) 4.650 10.088 7.850 8.400 10.225 9.316 8.572 9.120 Sumber : Statistika Ekonomi Keuangan Indonesia, Bank Indonesia, berbagai edisi.

Berkaitan dengan proses penciptaan uang dalam perekonomian, banyak penelitian dilakukan untuk menjelaskan proses penciptaan uang beredar dalam perekonomian dengan menggunakan berbagai model ekonometrika. Sebagian penelitian tersebut menjelaskan pentingnya peran jumlah uang beredar dalam

perekonomian. Fungsi uang tidak terlepas dari interaksi para pelaku ekonomi yaitu otoritas moneter, bank-bank umum, dan masyarakat. Proses penciptaan uang pada dasarnya dipengaruhi atau ditentukan oleh permintaan uang dari ketiga pelaku ekonomi tersebut.

Otoritas moneter membutuhkan uang untuk membantu pemerintah melaksanakan pembangunan, sedangkan bank-bank umum membutuhkan uang untuk membiayai sektor riil dan sektor usaha kecil dan menengah. Sementara masyarakat membutuhkan uang untuk membiayai kegiatan ekonominya di sektor riil, seperti produksi, investasi, dan konsumsi. Oleh karena kebutuhan uang dari ketiga pelaku ekonomi dari tahun ke tahun semakin bertambah, sehingga tidak mengherankan apabila uang yang dicetak oleh Bank Indonesia setiap tahunnya semakin besar, seperti terlihat pada Gambar 1.

Sumber : Laporan Triwulanan Keuangan dan Moneter, Bank Indonesia (berbagai edisi). Gambar 1. Perkembangan Jumlah Uang Beredar (M2) di Indonesia

Pada Gambar 1 di atas, terlihat bahwa setiap tahun terdapat kenaikan jumlah uang beredar yang dicetak oleh Bank Indonesia, peningkatan yang signifikan terjadi pada Januari 1998 yang semula berjumlah Rp 355.643 milyar menjadi Rp 603.325 milyar pada Januari 1999. Kondisi tersebut melatarbelakangi upaya-upaya yang dilakukan oleh otoritas moneter suatu negara dalam mengendalikan jumlah uang beredar dalam perekonomian dengan menggunakan kebijakan moneter. Kegiatan pengendalian jumlah uang beredar merupakan salah satu bagian dari kerangka kebijakan moneter yang dilaksanakan oleh otoritas moneter. Sesuai dengan tujuan kebijakan moneter, pengendalian jumlah uang beredar pada umumnya ditujukan untuk menjaga kestabilan nilai uang dan mendorong kegiatan ekonomi.

Pengendalian jumlah uang beredar ini mempunyai peranan yang strategis dalam kerangka kebijakan ekonomi makro. Hal ini disebabkan oleh keterkaitan yang erat antara uang dengan variabel-variabel ekonomi lainnya, seperti suku bunga, output, dan harga. Dengan mengendalikan jumlah uang beredar tersebut otoritas moneter akan dapat mempengaruhi nilai uang sehingga perkembangannya akan mampu mendorong perekonomian ke arah yang diinginkan sesuai dengan sasaran akhir yang ditetapkan, seperti inflasi rendah dan atau pertumbuhan ekonomi yang tinggi.

Permasalahan dalam pengendalian uang beredar sebagai target stabilitas ekonomi makro merupakan masalah utama yang sering dialami oleh setiap negara berkembang termasuk Indonesia. Jumlah uang beredar sangat erat kaitannya dengan kegiatan ekonomi yang terjadi di suatu negara. Kegiatan ekonomi akan

menghasilkan suatu output perekonomian. Jadi, uang beredar sangat erat kaitannya dengan output perekonomian suatu negara. Uang memiliki fungsi sangat penting di dalam suatu perekonomian. Uang akan meningkatkan efisiensi ekonomi dengan penghematan atas biaya-biaya informasi. Jumlah uang beredar memainkan peran penting di dalam menentukan tingkat inflasi suatu negara.

Kondisi di atas mengindikasikan bahwa jumlah uang beredar diharapkan dapat menerangkan fluktuasi ekonomi atau siklus bisnis yang terjadi di suatu negara. Fluktuasi yang terlalu besar dalam penawaran uang akan menyebabkan berbagai masalah bagi perekonomian suatu negara. Fluktuasi dalam penawaran uang berkorelasi dengan fluktuasi output. Oleh karena itu analisis terhadap uang dan siklus bisnis menjadi semakin penting untuk dilakukan.

1.2. Perumusan Masalah

Permasalahan tentang jumlah uang beredar merupakan permasalahan yang sangat rumit, karena jumlah uang beredar memiliki pengaruh yang sangat besar bagi kelangsungan perekonomian suatu negara, sehingga dapat menggeser kondisi perekonomian dari kondisi baik (tingkat inflasi rendah, pertumbuhan ekonomi tinggi) ke kondisi buruk, atau sebaliknya. Mekanisme yang mengatur hubungan antara uang dan siklus bisnis merupakan satu topik yang paling diperdebatkan di dalam makroekonomi. Beberapa ekonom memandang uang semata-mata pasif, dengan korelasi positif dengan tingkat kegiatan ekonomi suatu negara. Sementara yang lain, memandang perubahan dalam jumlah uang beredar sebagai suatu hal

yang penting, barangkali yang paling dominan, sebagai sumber utama dari fluktuasi ekonomi atau siklus bisnis.

Adanya perdebatan mengenai berpengaruh tidaknya jumlah uang beredar terhadap siklus bisnis yang terjadi di suatu negara, membuat penelitian mengenai hubungan uang dengan siklus bisnis menjadi semakin penting untuk dilakukan. Dari penjelasan di atas, maka permasalahan yang menjadi fokus pada penelitian ini adalah sebagai berikut :

1. Bagaimana bentuk korelasi antara uang dan siklus bisnis di Indonesia sebelum dan setelah krisis ekonomi?

2. Faktor apa yang paling dominan dalam mempengaruhi permintaan uang di Indonesia?

3. Bagaimanakah pengaruh uang terhadap siklus bisnis?

1.3. Tujuan Penelitian

Berdasarkan permasalahan di atas, maka tujuan dari dilakukannya penelitian ini adalah sebagai berikut :

1. Menganalisis korelasi antara uang dan siklus bisnis di Indonesia sebelum dan setelah krisis ekonomi.

2. Mengetahui faktor apa yang paling dominan mempengaruhi permintaan uang di Indonesia.

1.4. Manfaat Penelitian

Penelitian ini dilakukan dengan harapan dapat memberikan manfaat sebagai berikut :

1. Memperlihatkan korelasi antara uang dengan siklus bisnis di Indonesia apakah

leading, lagging atau co-incident kepada para pengambil keputusan sehingga dapat dijadikan bahan pertimbangan dalam menentukan suatu kebijakan.

2. Memberikan gambaran dan pengetahuan tentang faktor-faktor yang mempengaruhi permintaan uang di Indonesia kepada masyarakat luas.

3. Menambah wawasan dan tambahan pengetahuan penulis tentang uang dan siklus bisnis serta korelasi antara uang dan tingkat output.

TINJAUAN PUSTAKA

Teori Penawaran Uang Definisi Uang Beredar

Uang beredar adalah suatu istilah yang dipergunakan dalam ilmu ekonomi moneter. Sebelum sampai pada konsep atau pengertian uang beredar perlu dipahami terlebih dahulu penggunaan uang dalam praktik kehidupan sehari-hari. Ada tiga jenis uang yang kita kenal dalam kehidupan sehari-hari yaitu : uang kartal, uang giral, dan uang kuasi.

Otoritas moneter (bank sentral) dan bank umum adalah lembaga yang dapat menciptakan uang. Bank sentral mengeluarkan dan mengedarkan uang kartal sedangkan bank umum mengeluarkan dan mengedarkan uang giral serta uang kuasi. Kedua lembaga ini disebut sebagai lembaga yang termasuk dalam sistem moneter. Dengan mengeluarkan dan mengedarkan uang berarti sistem moneter mempunyai kewajiban kepada sektor swasta domestik. Berdasarkan pengertian tersebut, uang beredar didefinisikan sebagai kewajiban sistem moneter terhadap sektor swasta domestik.

Jenis-jenis Uang Beredar

Berbagai negara menggunakan uang beredar dengan jenis yang beragam. Jenis-jenis uang beredar tersebut secara resmi didefinisikan berdasarkan komponen yang tercakup di dalamnya. Komponen tersebut adalah tiga jenis uang yang telah dikenal pada bagian sebelumnya, yaitu uang kartal, uang giral dan uang kuasi. Dengan demikian, sesuai dengan cakupan uang beredar yang beragam, jenis

uang beredar pun beragam, mulai dari pengertian atau definisi yang paling sempit sampai yang paling luas.

Sebagaimana telah dijelaskan sebelumnya, uang beredar didefinisikan sebagai kewajiban sistem moneter terhadap sektor swasta domestik. Di Indonesia saat ini kita hanya mengenal dua macam uang beredar saja, yaitu (Bank Indonesia, 2002) :

1. Uang beredar dalam arti sempit, yang sering diberi simbol M1, didefinisikan sebagai kewajiban sistem moneter terhadap sektor swasta domestik yang terdiri dari uang kartal (C)dan uang giral (D).

2. Uang beredar dalam arti luas, yang sering juga disebut sebagai likuiditas perekonomian dan diberi simbol M2, didefinisikan sebagai kewajiban sistem moneter terhadap sektor swasta domestik yang terdiri dari uang kartal (C), uang giral (D) dan uang kuasi (T). Dengan kata lain M2 adalah M1 ditambah dengan tabungan dan simpanan berjangka lain yang jangkanya lebih pendek, termasuk rekening pasar uang dan pinjaman semalam antar bank.

2.1.3. Mekanisme Penciptaan Uang Beredar

Berdasarkan peranannya, secara umum dikelompokkan tiga pelaku utama dalam proses penciptaan uang, yaitu (i) otoritas moneter, (ii) bank umum, dan (iii) masyarakat atau sektor swasta domestik. Secara sederhana dapat diuraikan : otoritas moneter menciptakan uang kartal, sementara bank umum menciptakan uang giral dan uang kuasi, sedangkan masyarakat akan menggunakan uang yang

diciptakan oleh otoritas moneter dan bank umum tersebut untuk melakukan kegiatan ekonomi.

Sebagai pelaksana fungsi otoritas moneter, bank sentral mempunyai wewenang untuk mengeluarkan dan mengedarkan uang kartal. Selain menciptakan uang kartal, dalam prakteknya Bank Indonesia juga menerima simpanan giro bank umum. Uang kartal dan simpanan bank umum di bank sentral selanjutnya disebut sebagai uang primer (base money). Dalam praktek uang primer tersebut diberi simbol M0.

Untuk mengetahui faktor-faktor yang mempengaruhi uang primer perlu diketahui terlebih dahulu Neraca Otoritas Moneter. Di Indonesia, neraca tersebut secara garis besar dapat digambarkan sebagai berikut :

Tabel 2. Neraca Otoritas Moneter di Indonesia

Aktiva Pasiva

Aktiva Luar Negeri Bersih (ALNB) Aktiva Dalam Negeri Bersih (ADNB)

• Tagihan bersih pada pemerintah pusat

• Tagihan pada sektor swasta domestik

• Tagihan pada bank umum Aktiva Lainnya Bersih

M0

Uang Kartal

• Di masyarakat (C)

• Di bank umum (R) Saldo giro

• Milik bank umum

• Milik masyarakat

M0 Sumber : Solikin dan Suseno, 2002.

Secara garis besar, sisi pasiva Neraca Otoritas Moneter memuat komponen-komponen uang primer, yaitu terdiri dari : (i) uang kartal, dan (ii) saldo rekening giro atau cadangan milik bank umum dan masyarakat di Bank Indonesia. Sementara itu, dari sisi aktiva, neraca otoritas moneter yang

mempengaruhi uang primer yaitu (i) aktiva luar negeri bersih, (ii) aktiva dalam negeri bersih, dan (iii) aktiva lainnya bersih.

2.1.4. Hubungan Uang Primer dengan Uang Beredar

Untuk mengetahui hubungan antara uang primer (M0) dengan uang beredar (M1 dan M2) maka perlu diketahui terlebih dahulu konsep pengganda uang (money multiplier). Konsep ini muncul sejalan dengan kondisi bahwa dalam menciptakan uang giral dan uang kuasi, bank tidak harus menjamin sepenuhnya uang tersebut dengan uang tunai yang ada di kasnya.

Berdasarkan Neraca Otoritas Moneter, diketahui bahwa secara umum, uang primer (M0)terdiri dari uang kartal (C) dan saldo giro bank umum di bank sentral (R). Sementara itu, uang beredar dalam arti sempit (M1)terdiri dari uang kartal (C)dan uang giral (D), sedangkan uang beredar dalam arti luas (M2)terdiri dari M1 ditambah uang kuasi (T). Konsep tersebut dapat diformulasikan sebagai berikut (Solikin dan Suseno, 2002) :

(2.1)

(2.2)

(2.3)

Dengan mendefinisikan sebagai (currency ratio), (time and saving deposit ratio), dan (reserve ratio), maka didapat angka pengganda uang untuk masing-masing dan (yang disimbolkan dengan

mm1 dan mm2) yang dapat menggambarkan interaksi antara otoritas moneter, bank umum, dan masyarakat, yaitu :

R C M0= + D C M1= + T D C M2= + + c D C/ = T/D=t r T D R/( + )= 1 M M2

(2.4) (2.5)

Dari persamaan di atas, dapat disimpulkan bahwa naik turunnya angka pelipat ganda uang dipengaruhi oleh ketiga determinan angka pelipat ganda uang, yaitu currency ratio, time and saving deposit ratio, dan reserve ratio. Angka pelipat ganda uang senantiasa berubah-ubah sejalan dengan pola interaksi antara otoritas moneter, bank umum, dan masyarakat.

2.2. Teori Kuantitas Uang

Menurut paham klasik, uang tidak mempunyai pengaruh terhadap sektor riil, tidak ada pengaruhnya terhadap tingkat bunga, kesempatan kerja atau pendapatan nasional. Pengaruh uang hanyalah terhadap harga-harga barang. Bertambahnya uang beredar akan mengakibatkan kenaikan harga saja. Namun, menurut kaum monetaris, uang mempunyai pengaruh terhadap sektor riil.

2.2.1. Teori Irving Fisher

Fisher berusaha untuk mengobservasi hubungan antara kuantitas uang M (jumlah uang beredar) dengan jumlah total pengeluaran pada komoditi akhir (barang dan jasa) P x Y (Mishkin, 2001). Konsep yang menyediakan hubungan antara M dengan P x Y sering disebut sebagai kecepatan uang (velocity of money), yaitu tingkat perputaran uang atau seberapa banyak rata-rata satu unit rupiah yang

] 1 ( [ 1 0 / 1 1 + × + + = = t r c c M M mm ] 1 ( [ 1 0 / 2 2 + × + + + = = t r c t c M M mm

dibelanjakan dalam bentuk barang dan jasa yang diproduksi (final goods) dalam ekonomi. Velocity of money(V) didefinisikan lebih tepat sebagai pengeluaran total

(PxY) dibagi dengan kuantitas uang (M) atau

(2.6) Dengan mengalikan kedua sisinya dengan M, persamaan untuk pertukaran (equation of exchange) adalah sebagai berikut :

(2.7) Persamaan (2.7) di atas menggambarkan bahwa jumlah kuantitas uang dikali dengan seberapa banyak uang tersebut dibelanjakan dalam satu periode harus sama dengan pendapatan nasional nominal. Persamaan (2.7) juga bisa disebut persamaan identitas, yang artinya bahwa secara definisi memang dibenarkan. Persamaan tersebut tidak menjelaskan apakah pada saat M berubah, pendapatan nominal (P x Y) akan berubah ke arah yang sama; peningkatan M

misalnya harus diimbangi dengan penurunan V sehingga perkalian antara M

dengan V (M x V) tidak berubah. Agar persamaan identitas tersebut dapat dijadikan teori dalam melihat bagaimana pendapatan nominal ditentukan, perlu memahami faktor-faktor yang menjadi penentu dalam velocity.

Irving Fisher mengemukakan bahwa velocity dipengaruhi oleh institusi yang ada dalam ekonomi tersebut, yang mana setiap individu dapat melakukan transaksi. Jika masyarakat lebih banyak menggunakan kartu kredit atau kartu debit dalam melakukan transaksi, maka konsekuensinya penggunaan uang secara tunai dalam aktivitas ekonomi akan berkurang. Fisher berpandangan bahwa

M

Y

P

V

=

(

×

)

/

Y

P

V

M

×

=

×

institusional dan fasilitas teknologi dalam perekonomian akan berdampak pada

velocity hanya pada jangka panjang.

Pandangan Fisher bahwa velocity adalah konstan dalam jangka pendek menjabarkan kondisi persamaan (2.7) di atas. Ketika kuantitas uang M meningkat dua kali lipat, M x V juga akan meningkat sebesar dua kali lipat, begitu juga dengan P x Y (nilai dari pendapatan nominal). Oleh karena para ekonom klasik (termasuk Irving Fisher) berpikiran bahwa tingkat upah (wages) dan tingkat harga (prices) bergerak fleksibel (completely flexible), mereka percaya bahwa tingkat output agregat Y yang diproduksi pada keadaan normal akan tetap berada pada tingkat full employment. Dengan demikian, variabel Y dalam persaman (2.7) dapat diperlakukan konstan dalam jangka pendek. Teori kuantitas uang menyatakan bahwa jika M meningkat dua kali lipat, P juga harus meningkat sebesar dua kali lipat karena V dan Y konstan. Bagi para ekonom klasik, teori kuantitas uang menyediakan penjelasan mengenai pergerakan tingkat harga. Pergerakan pada tingkat harga menghasilkan perubahan hanya pada kuantitas uang (Mishkin, 2001).

Pada saat pasar uang berada pada kondisi keseimbangan, kuantitas uang M

yang dipegang oleh masyarakat akan sama dengan kuantitas uang yang diminta

(Md). Dengan demikian, variabel M dalam persamaan (2.7) dapat diganti dengan

Md. Apabila menggunakan k untuk mempresentasikan nilai (1/V), persamaan (2.7) dapat ditulis kembali sebagai berikut :

(2.8)

PY k Md = ×

Persamaan (2.8) menjelaskan bahwa oleh karena k adalah konstan, tingkat transaksi yang dihasilkan oleh PY uang tetap menentukan kuantitas uang Md yang diminta masyarakat. Dengan demikian, teori kuantitas uang yang dikemukakan oleh Fisher memberi kesan bahwa tingkat permintaan uang merupakan fungsi pendapatan murni, dan tingkat harga tidak memiliki dampak terhadap tingkat permintaan uang.

Fisher mendapatkan kesimpulan ini karena dia percaya bahwa masyarakat memegang uang hanya untuk melakukan transaksi dan tidak memiliki kebebasan untuk menentukan berapa banyaknya uang yang ingin dipegang. Tingkat permintaan uang ditentukan oleh :

1. Tingkat transaksi yang ditentukan oleh pendapatan nominal PY.

2. Institusi yang terdapat dalam ekonomi tersebut, yang mempengaruhi cara masyarakat melakukan transaksi yang dapat menentukan velocity dan juga k.

2.2.2. Pendekatan Cambridge

Marshall memandang persamaan Irving Fisher dengan sedikit berbeda. Dia tidak menekankan pada perputaran uang (velocity) dalam suatu periode melainkan pada bagian dari pendapatan yang diwujudkan dalam bentuk uang kas. Walaupun pada akhirnya persamaan mereka menghasilkan hal yang sama dengan Fisher

(Md = k x PY), pendekatan mereka berbeda secara signifikan. Pendekatan mereka tidak melihat bahwa tingkat permintaan uang hanya ditentukan transaksi. Sebaliknya, para ekonom Cambridge juga menyatakan bahwa seberapa banyak uang yang ingin dipegang oleh masyarakat ikut berpengaruh terhadap Md.

Dalam model yang dikembangkan oleh ekonom Cambridge terdapat dua alasan mengapa orang ingin memegang uang, yaitu :

1. Medium of exchange. Fungsi uang sebagai alat pertukaran yang dapat digunakan masyarakat dalam bertransaksi dan komponen transaksi Md

proporsional terhadap pendapatan nominal.

2. Store of wealth. Fungsi uang yang kedua ini memberi ide kepada ekonom

Cambridge bahwa tingkat kekayaan seseorang juga berpengaruh terhadap tingkat permintaan uang. Ketika kekayaan meningkat, orang tersebut perlu menyimpannya ke dalam kuantitas aset yang lebih besar-salah satunya dalam bentuk uang. Oleh karena pihak Cambridge percaya bahwa kekayaan (nominal) proporsional terhadap pendapatan (nominal), mereka juga percaya bahwa kekayaan merupakan komponen dari permintaan uang yang proporsional terhadap pendapatan nasional.

Terlihat bahwa kelompok Cambridge setuju dengan pendapat Fisher yang menyatakan tingkat suku bunga tidak memiliki peranan atas tingkat permintaan uang dalam jangka pendek. Walaupun ekonom Cambridge sering memperlakukan

k sebagai variabel yang konstan dan setuju dengan Fisher bahwa pendapatan nominal ditentukan oleh kuantitas uang, pendekatan mereka memperbolehkan tiap individu untuk memilih seberapa banyak uang yang akan dipegangnya. Keadaan ini memperbolehkan kemungkinan variabel k untuk berfluktuasi dalam jangka pendek. Sebab, keputusan tentang penggunaan uang untuk menyimpan kekayaan akan bergantung pada hasil dan ekspektasi imbal balik pada aset lain yang juga berfungsi sebagai alat penyimpan kekayaan.

Dengan demikian, dapat disimpulkan bahwa pandangan Fisher berbeda dari kelompok Cambridge dalam hal faktor teknologi dan tidak adanya pengaruh tingkat bunga terhadap permintaan uang dalam jangka pendek. Ekonom

Cambridge lebih memfokuskan pada pilihan tiap individu dan menyatakan secara implisit bahwa tingkat bunga tidak berpengaruh terhadap permintaan akan uang.

2.3. Teori Permintaan Uang Keynes

Keynes mengesampingkan teori klasik yang menyatakan bahwa velositas uang itu konstan dan mulai mengembangkan teori tentang uang yang menekankan pentingnya tingkat suku bunga (interest rate) (Mishkin, 2001). Keynes mengembangkan dan menganalisis faktor-faktor apa saja yang mempengaruhi keputusan orang dalam memegang uang. Postulasinya menghasilkan tiga motif tentang permintaan akan uang, yaitu : motif transaksi, motif berjaga-jaga dan motif spekulasi.

Tingkat permintaan uang berhubungan negatif dengan tingkat suku bunga. Jika suku bunga meningkat, tingkat permintaan uang akan turun. Dalam menggabungkan ketiga motif di atas, Keynes membedakan antara kuantitas nominal dengan kuantitas riil. Rumus yang diberikan adalah sebagai berikut :

Md/P = f (i, Y) - +

Tanda negatif di bawah i menunjukkan bahwa permintaan terhadap uang riil berhubungan negatif terhadap tingkat suku bunga; tanda positif di bawah Y

menunjukkan permintaan terhadap uang riil berhubungan positif dengan pendapatan.

2.4. Modern Quantity Theory (Monetarist View)

Teori ini diperkenalkan oleh Milton Friedman yang merupakan versi baru dari The Quantity Theory. Friedman menekankan kepada hubungan antara jumlah uang dan harga, memandang money supply sebagai determinan utama terhadap tingkat harga. Aliran monetarist ini tidak lagi percaya perubahan-perubahan pada jumlah uang beredar hanya mempengaruhi tingkat harga. Peranan uang bisa lebih luas daripada itu. Dalam jangka pendek uang adalah determinan yang penting dalam kegiatan ekonomi. Friedman menganggap bahwa secara umum mau memegang uang karena uang adalah salah satu bentuk aktiva (aset) yang memberikan manfaat karena merupakan sumber daya beli yang likuid.

Dalam perumusan fungsi permintaan uang, Friedman melakukan beberapa penyederhanaan. Dia menganggap bahwa pemilik kekayaan dapat memilih lima bentuk kekayaan untuk dipegang, yaitu : uang tunai (M), obligasi (B), saham-saham (E), barang-barang fisik bukan manusiawi (G), serta kekayaan manusiawi

(H). Dalam bentuk persamaan, maka permintaan akan uang tunai dari seseorang individu adalah :

2.5. Inventory-theoritic Approach

Pendekatan ini diperkenalkan oleh Boumol dan Tobin yang merupakan dua tokoh utama pengembangan Teori Keynes dari segi permintaan uang untuk transaksi yang melihat permintaan uang dari segi individu. Masalahnya adalah penentuan berapa besarnya uang kas yang harus dipegang setiap saat yang

) , , ,% % % , % , , , (W P R R R R R P P K u f M = − Δ − Δ + Δ Δ

memiliki biaya (opportunity cost) paling rendah. Hal ini dilakukan mengingat bahwa kekayaan individu tersebut selain berupa uang kas dapat berupa surat berharga yang menghasilkan bunga, serta adanya biaya untuk menukarkan surat berharga dengan uang kas (Nopirin, 2000).

Masalah penentuan jumlah uang kas yang optimum (dengan biaya paling rendah) dapat dijelaskan sebagai berikut, misalkan :

T : Nilai riil pendapatan selama satu periode (satu bulan)

R : Tingkat bunga (satu bulan)

B : Biaya perantara (broker’s fee) yang besarnya tetap

c : Nilai riil surat berharga yang ditukarkan dengan uang yang setiap kali diambil dari tabungan seandainya semua pendapatan yang diperoleh ditabung.

Jadi besarnya volume transaksi selama satu bulan adalah T/C, yakni jumlah pendapatan dibagi dengan besarnya uang kas yang setiap saat akan dipegang. Sementara biaya perantaranya sebesar bT/C. Karena individu tersebut memegang uang kas sebesar C setiap periode yang dibelanjakan secara merata selama satu periode dan menjual surat berharga (atau mengambil tabungan) lagi ketika uang kasnya habis, maka rata-rata jumlah uang kas yang dipegang setiap saat sebesar C/2 (Nopirin, 2000). Dengan demikian, biaya total untuk memegang uang kas (TC) terdiri dari biaya perantara ditambah biaya bunga (rC/2) :

2

rC C bT TC= +

Jumlah uang kas (C) yang optimal, dengan biaya yang paling rendah diperoleh dengan mencari turunan pertama dari persamaan di atas terhadap C dan sama dengan nol :

Maka persamaan permintaan uang kas riil dapat dinyatakan sebagai berikut :

Secara ringkas, pendapatan total dari kepemilikan obligasi selama satu tahun terdiri dari tingkat bunga ditambah keuntungan dari perubahan nilai (capital gain) yang diformulasikan sebagai berikut (Nopirin, 2000) :

di mana e : pendapatan total yang diharapkan; r : tingkat bunga; g : % keuntungan atau kerugian dari perubahan nilai obligasi; re: tingkat bunga yang diharapkan pada masa yang akan datang.

Dari penjelasan di atas, dapat dijelaskan hal-hal sebagai berikut, apabila

e > 0, maka investor akan mewujudkan kekayaan dalam bentuk obligasi. Sebaliknya jika e < 0, maka investor akan memilih kekayaan dalam bentuk uang kas. Dengan demikian, jelas bahwa permintaan uang untuk tujuan spekulasi berbanding terbalik dengan tingkat bunga yang berlaku, sesuai dengan pernyataan Keynes tentang harapan (expectation) yang ditentukan oleh tingkat suku bunga normal. Kesimpulan dari Teori Tobin ini dapat dipandang sebagai penyempurnaan

r bT C = 2 r bT C P Md 2 2 1 2 = = I r r r g r e− + − + e −

teori Keynes, yaitu dengan mengemukakan adanya anggapan ketidakpastian (uncertainty) dan diversifikasi aset.

Ide dasar dari analisis Boumol dan Tobin adalah adanya keuntungan dari biaya kesempatan memegang uang (opportunity cost of holding money) berupa suku bunga yang bisa diperoleh dari menyeimbangkan aset-aset lain. Hal tersebut merupakan keuntungan lain dari memegang uang akibat menghindari biaya transaksi. Ketika suku bunga meningkat, masyarakat berusaha bertindak ekonomis dalam memegang uang untuk tujuan transaksi karena biaya kesempatan memegang uang meningkat (Nopirin, 2000).

2.6. Definisi Business Cycle

Business cycle didefinisikan sebagai fluktuasi dalam aktivitas ekonomi agregat yang berulang tetapi non periodik (kurun waktunya tidak sama), disebabkan oleh perubahan kondisi permintaan. Hal ini dicerminkan oleh fluktuasi GNP riil di sekitar garis trend (Supriana, 2004). Kajian penelitian business cycle

modern umumnya bertujuan untuk menentukan penyebab terjadinya fluktuasi. Penyebab terjadinya fluktuasi ini disebut guncangan (shocks). Deviasi output riil agregat dari trend digunakan sebagai definisi untuk fluktuasi ini.

2.7. Teori Business Cycle

Teori Business Cycle dikemukakan untuk mencari sumber penyebab terjadinya siklus. Teori yang menyebutkan bahwa guncangan eksogen merupakan penyebab terjadinya fluktuasi disebut sebagai teori business cycle eksogen. Teori

business cycle eksogen terdiri dari teori Real Business Cycle (RBC), Keynesian,

dan Monetarist.

2.7.1. Teori Real Business Cycle

Teori siklus bisnis riil menyatakan bahwa deviasi dari tingkat alami tidak signifikan dan kebanyakan fluktuasi seharusnya dianggap sebagai perubahan dalam tingkat output alami atau keseimbangan (Mankiw, 2000). Menurut teori siklus bisnis riil, fluktuasi ekonomi jangka pendek seharusnya dijelaskan sambil mempertahankan asumsi model klasik, yang digunakan untuk mempelajari jangka panjang. Teori siklus bisnis riil mengasumsikan bahwa harga sepenuhnya fleksibel, bahkan dalam jangka pendek.

Teori ini konsisten dengan dikotomi klasik : dalam teori ini, variabel-variabel nominal, seperti penawaran uang dan tingkat harga, tidak mempengaruhi variabel riil, seperti output dan kesempatan kerja. Teori siklus bisnis riil menekankan perubahan-perubahan riil dalam perekonomian, seperti perubahan dalam teknologi produksi, yang dapat mengubah tingkat alamiah perekonomian. “Riil” dalam teori siklus bisnis riil mengacu pada pengenyampingan teori variabel nominal dalam jangka pendek.

Menurut teori siklus bisnis riil, guncangan terhadap kemampuan kita untuk memproduksi barang dan jasa mengubah tingkat output dan kesempatan kerja alamiah. Guncangan ini tidak diinginkan, tapi tak dapat dihindari. Begitu guncangan terjadi, GDP, kesempatan kerja, dan variabel-variabel makroekonomi lain akan berfluktuasi.

Teori siklus bisnis riil mengasumsikan bahwa perekonomian kita mengalami fluktuasi dalam teknologi, yang menentukan kemampuan kita untuk mengubah input (modal dan tenaga kerja) menjadi output (barang dan jasa), dan bahwa fluktuasi dalam teknologi ini menyebabkan fluktuasi dalam output dan kesempatan kerja. Teori siklus bisnis riil sering menjelaskan resesi sebagai periode “kemunduran teknologi.” Menurut model ini, output dan kesempatan kerja turun selama resesi karena teknologi produksi menurun, yang mengurangi output dan insentif untuk bekerja.

2.7.2. Teori New Keynesian

Sebaliknya, ilmu ekonomi Keynesian baru didasarkan pada premis bahwa

market-clearing model teori siklus bisnis riil tidak dapat menjelaskan fluktuasi ekonomi jangka pendek. Keynes menekankan bahwa permintaan agregat adalah determinan primer pendapatan nasional dalam jangka pendek. Menurut logika, output perekonomian dapat berfluktuasi baik karena tingkat output alami (natural rate of output) berfluktuasi atau karena output perekonomian menyimpang dari tingkat alamiahnya.

Teori New Keynesian menekankan pentingnya ketidakstabilan permintaan agregat sebagai penyebab terjadinya fluktuasi ekonomi makro. Teori ini sama dengan teori business cycle moneter, menyatakan bahwa guncangan permintaan uang penting terhadap fluktuasi ekonomi. Namun guncangan moneter bukan merupakan satu-satunya penyebab fluktuasi seperti pendapat business cycle

2.7.3. Teori Business Cycle Moneter

Teori business cycle moneter menekankan pentingnya guncangan permintaan, khususnya uang terhadap fluktuasi ekonomi, tetapi hanya dalam jangka pendek. Dalam business cycle moneter dan Keynesian uang mempengaruhi output, sebaliknya teori RBC menyatakan bahwa output yang mempengaruhi uang.

2.8. Metode Penelitian Empirik Business Cycle 2.8.1. Hodrick Prescott Filter

Hodrick-Prescott filter (HPF) merupakan pendekatan statistik yang secara khusus mengestimasi trend dan komponen siklikal atau untuk menghilangkan komponen trend dan siklikal dalam suatu data deret waktu (time series). Fakta secara empiris (stylized fact) menunjukkan bahwa business cycle Indonesia dianalisis dengan memisahkan komponen trend dan komponen siklikal dari data

time series makroekonomi. Dalam analisis Hodrick Prescott filter, komponen siklikal variabel makroekonomi dapat dilihat pola dan karakteristiknya dengan melihat korelasinya dengan variabel referensi.

2.8.2. Cross Correlation

Cross Correlation merupakan suatu pendekatan untuk melihat de-trended

berdasarkan lag (periode ke belakang) dan lead (periode ke depan). De-trended

merupakan cara untuk memisahkan komponen trend, sehingga sebelum cross-correlation maka ditentukan terlebih dahulu variabel trend dan siklikal berdasarkan hasil analisis HPF. Cross Correlation dapat memperlihatkan antara

lag detrended dan lead detrended antara suatu variabel. Cross Correlation

menunjukkan detrended dengan komponen siklikal mempunyai korelasi atau tidak.

2.8.3. Indikator Business Cycle

Indikator Business Cycle (BCI) dibagi ke dalam tiga kelompok indikator :

leading, co-incident dan lagging indicator. Falsafahnya adalah, leading indicator

akan mencapai titik balik sebelum the rest of economy sehingga indikator ini dikatakan memiliki daya prediksi (predictive power). Informasi tentang leading indicator dapat membantu investasi dan keputusan perencanaan lainnya. Co-incident indicator bergerak pada waktu bersamaan dengan ekonomi dan lagging indicator menunjukkan bahwa ekonomi telah melampaui titik balik.

2.9. Penelitian Terdahulu

Terdapat beberapa penelitian yang sudah dilakukan mengenai jumlah uang beredar. Penelitian mengenai jumlah uang beredar pernah dilakukan Angela (2004), studi yang dilakukan mengambil topik tentang pengaruh perkembangan perbankan terhadap permintaan uang di Indonesia dan implikasi hasil penelitian terhadap kebijakan moneter di Indonesia. Dalam penelitian kali ini yang digunakan adalah uang dalam arti luas yaitu M2. Pada penelitian ini melihat pengaruh jumlah bank yang ada di Indonesia terhadap permintaan uang di Indonesia. Alat analisis yang digunakan dalam mengolah datanya adalah Vector Autoreggressive (VAR). Hasil penelitiannya menyatakan bahwa perkembangan

perbankan di Indonesia dapat meningkatkan permintaan uang. Selain itu perkembangan perbankan dapat meningkatkan suku bunga dan menurunkan investasi, akibatnya output dan harga menjadi turun. Turunnya harga tersebut dapat membantu tercapainya target kebijakan moneter di Indonesia.

Ireland (2001) dalam papernya yang berjudul Money’s Role In The Monetary Business Cycle menggunakan maximum likelihood untuk mengestimasi parameter model. Tetapi masih menyatakan bahwa uang memainkan suatu peran minimal di dalam monetary business cycle. Suatu model struktural kecil menyangkut monetary business cycle, menyiratkan real money balances, dengan

forward-looking kurva Philips. Model tersebut juga menyiratkan ukuran empiris dari real balances harus disesuaikan untuk pergeseran dalam uang menuntut dengan teliti mengisolasikan dan mengukur efek dinamis uang atas inflasi dan output.

Siregar (2001) dalam disertasinya yang berjudul Empirical Evaluation of Rival Theories of The Business Cycle : Applications of Structural VAR Models to The New Zealand Economy. Sasaran dari disertasinya ini akan menyelesaikan

empirical test untuk tiga rival teori siklus bisnis dengan menggunakan data makroekonomi New Zealand. Ada tiga rival teori siklus bisnis dalam disertasi ini yaitu, Real Business Cycle (RBC), New Keynesian (NK), dan Monetary Business Cycle (MBC). Hasil penelitian ini menemukan bahwa guncangan pada sisi permintaan sama pentingnya seperti guncangan teknologi. Guncangan pada nilai tukar riil merupakan sumber fluktuasi yang paling utama dari sisi permintaan. Guncangan teknologi mampu menjelaskan fluktuasi output, nilai tukar riil, suku

bunga domestik, jam kerja dan permintaan uang. Sumber fluktuasi dominan lain adalah guncangan ketenagakerjaan, di dalam model NK-SVAR digambarkan sebagai suatu kenaikan harga jual yang timbul akibat guncangan dari suatu struktur pasar persaingan tidak sempurna.

2.10. Kerangka Pemikiran Konseptual

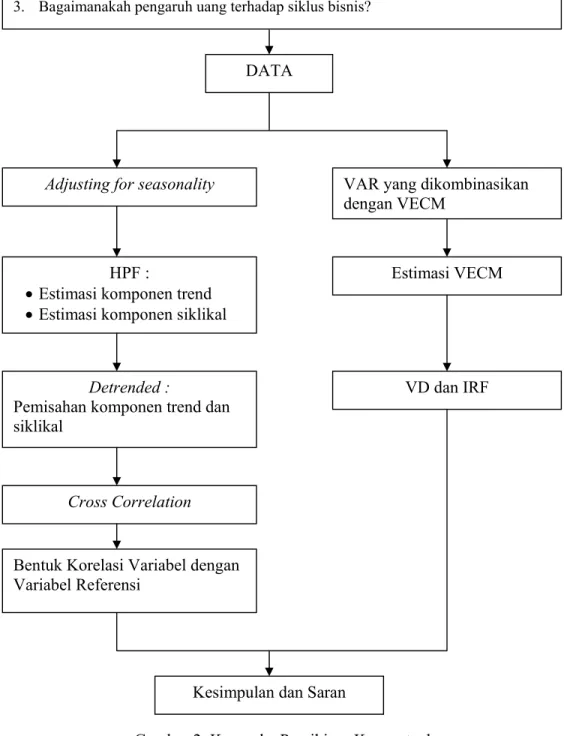

Dengan sejumlah permasalahan dan tujuan yang dirumuskan dalam penelitian ini, secara garis besar tahapan-tahapan dalam penelitian ini dapat dilihat pada Gambar 2. Untuk menjawab permasalahan dan tujuan yang dirumuskan, maka sebagai langkah awal dilakukan studi literatur melalui berbagai sumber mengenai teori-teori ekonomi dan hasil penelitian sebelumnya yang terkait dengan uang dan business cycle. Kemudian dibuat suatu hipotesis berdasarkan studi literatur tersebut.

Hipotesis tersebut akan diuji dengan membandingkannya terhadap data yang telah dianalisis sesuai dengan permasalahan. Hasil analisis terhadap data tersebut kemudian dibandingkan dengan hipotesis. Sehingga pada akhirnya akan dicapai suatu kesimpulan dan berguna untuk merumuskan suatu saran.

Gambar 2. Kerangka Pemikiran Konseptual DATA

Adjusting for seasonality

HPF :

•Estimasi komponen trend •Estimasi komponen siklikal

Detrended :

Pemisahan komponen trend dan siklikal

Cross Correlation

Bentuk Korelasi Variabel dengan Variabel Referensi

VAR yang dikombinasikan dengan VECM

Estimasi VECM

VD dan IRF

Kesimpulan dan Saran Permasalahan :

1. Bagaimana bentuk korelasi antara uang dan siklus bisnis di Indonesia sebelum dan setelah krisis ekonomi?

2. Faktor apa yang paling dominan dalam mempengaruhi permintaan uang di Indonesia?

2.11. Hipotesis

Adapun hipotesis yang diajukan dalam penelitian ini adalah :

1. Terdapat perbedaan besaran koefisien korelasi antara jumlah uang beredar dan siklus bisnis sebelum dan setelah krisis.

2. Jumlah uang beredar secara signifikan berpengaruh terhadap tingkat output. 3. Jumlah uang beredar secara signifikan berpengaruh terhadap siklus bisnis

III. METODE PENELITIAN

3.1. Dokumentasi Fakta Empirik Business Cycle

Pemisahan komponen trend dan komponen siklikal dari data deret waktu (time series) ekonomi makro digunakan untuk menganalisis fakta empirik yang telah teruji (stylized fact) business cycle Indonesia. Komponen siklikal variabel ekonomi makro ini kemudian dianalisis pola dan karakteristiknya dengan melihat korelasinya dengan variabel referensi yakni PDB. Pendekatan statistik khusus untuk mengestimasi trend dan komponen siklikal yang diaplikasikan dalam penelitian ini adalah Hodrick-Prescott filter.

Hodrick-Prescott filter digunakan untuk menghitung deret waktu τ Ct ke

dalam komponen trend τt dan komponen siklikal Ct. Komponen trend yang

bersifat stokastik dan berubah secara kontinu secara alamiah sepanjang waktu. Komponen trend dan komponen siklikal merupakan dua komponen yang tidak berkorelasi.

Trend diperoleh dengan mengasumsikan bahwa jumlah total kuadrat turunan kedua dari τt adalah kecil. Jika τt adalah trend dari data deret waktu (time series) yt, maka secara formal estimasi τt dapat diperoleh dengan meminimisasi

fungsi kerugian (loss function) sebagai berikut (Supriana, 2004) :

(3.1)

di mana : [yt- τt] merupakan komponen siklikal dalam Hodrick-Prescott filter.

Masalah optimisasi ini dapat diselesaikan melalui syarat kecukupan (necessary condition) di bawah ini :

2 1 2 ) 2 1 )] ( ) [( ) ( } min{ T t t t t t t T t t t y τ λ y τ τ τ τ

∑

− +∑

− − − = − −(3.2)

Melalui aljabar sederhana dapat diperoleh :

(3.3)

di mana L adalah lag operator dan F(L) adalah bentuk polinomial dari lag

operator. Komponen siklikal [yt- τt] dapat dihitung melalui :

(3.4)

di mana C(L) adalah bentuk polinomial dari lag operator. Nilai λ yang digunakan untuk data triwulanan adalah 1600 (Supriana, 2004).

Secara operasional dekomposisi dengan Hodrick-Prescott filter dilakukan dengan menggunakan bantuan perangkat lunak (software) Microfit.

3.2. Analisis Pola dan Karakteristik Business Cycle

Fluktuasi siklikal dideskripsi berdasarkan struktur korelasi silang (cross correlation) dari komponen siklikal. Hal ini dilakukan untuk mengetahui fakta empirik variabel ekonomi makro yang diobservasi. Jika komponen siklikal dari variabel ekonomi makro Xt, t = 1,...,t, maka koefisien korelasi silang antara Xt

dengan komponen siklikal PDB dalam t, adalah ρ(j), jε ( 0,±1,±2,...). Nilai ρ(j) untuk j = 0, memberikan informasi arah dan tingkat hubungan dari variabel relatif terhadap PDB.

[

( ) ( )]

2 ) ( 2 − + − −1 − −1− −2 − yt τt λ τt τt τt τt 0 )] ( ) [( 2 )] ( ) [( 4 1− − − 1 + 2− 1 − 1− = −λ

τ

t+τ

tτ

tτ

t−λ

τ

t+τ

t+τ

t+τ

t t t L L L L y =(λ −2−4λ −1+(6+1)−4λ +λ 2)τ⎣

λ(1 L) (1 L ) 1⎦

τt 2 1 2 − + − = − t L F( )τ =[

][

]

t HP t F L F L y C = ( )−1 ( )−1Untuk j=0, koefisien korelasi silang dapat menunjukkan fase pergerakan (phase shift) komponen siklikal variabel Xj relatif terhadap siklikal PDB. Xj

disebut leading (lagging) siklikal terhadap PDB jika ׀ ρ(j) ׀mencapai maksimum untuk j < 0 (j > 0). Jika nilai maksimum secara absolut dicapai untuk j = 0, maka dikatakan Xj co-incident dengan siklus variabel referensi. Korelasi silang yang

digunakan adalah korelasi silang Pearson.

Volatilitas suatu variabel, dapat dilihat berdasarkan jauhnya simpangan (amplitudo) siklus variabel trend jangka panjangnya. Dalam analisisnya digambarkan oleh besarnya standar deviasi variabel.

3.3. Metode Analisis Business Cycle Indonesia

3.3.1. Vector Autoregression (VAR) dan Vector Error Correction Model (VECM)

Penelitian ini akan menggunakan metode Vector Autoregression (VAR), yaitu suatu sistem persamaan yang memperlihatkan setiap peubah sebagai fungsi dari konstanta dan nilai lag dari peubah itu sendiri serta nilai lag yang lain dari peubah lain yang ada dalam sistem itu sendiri. Jika data yang digunakan stasioner dan tidak terkointegrasi, maka metode VAR yang digunakan. Tetapi, jika data yang digunakan tidak stasioner namun terkointegrasi maka Vector Error Correction Model (VECM) yang digunakan.

Keuntungan VAR dibanding metode ekonometri konvensional (Laksani, 2004) adalah sebagai berikut :

1. Mengembangkan model secara bersamaan di dalam suatu sistem yang kompleks (multivariat), sehingga dapat menangkap hubungan keseluruhan

variabel di dalam persamaan itu. Jadi, dengan metode VAR ini dapat menangkap berbagai pola hubungan kausalitas antara variabel dalam sistem, dalam hal ini hubungan langsung maupun hubungan tak langsung.

2. Uji VAR yang multivariat bisa menghindari parameter yang bias akibat tidak dimasukkannya variabel yang relevan.

3. Metode VAR dapat mendeteksi hubungan antar variabel di dalam sistem persamaan, dengan menjadikan seluruh variabel sebagai endogenous.

4. Karena bekerja berdasarkan data, metode VAR terbebas dari berbagai batasan teori ekonomi yang sering muncul termasuk gejala perbedaan palsu (spurious variable endogen and exogen) di dalam model ekonometri konvensional terutama pada persamaan simultan, sehingga menghindari penafsiran yang salah.

5. Karena VAR merupakan sub topik time series dalam ekonometri, maka analisa secara dinamis antar variabel sangat diperlukan. Dengan metode dekomposisi varians dan Impulse Response Function, hasil empiris dalam model VAR dapat menjelaskan pergerakan variabel dalam mempengaruhi seluruh variabel lain, atau pergerakan seluruh variabel lain dalam mempengaruhi satu variabel.

Sebagai metode ekonometrika, VAR juga tidak luput dari berbagai kelemahan, yang dapat diuraikan sebagai berikut :

1. Model VAR boleh dikatakan terlalu ambisius bila argumentasi yang digunakan dalam menyusun teori baru ataupun menguji teori lama berdasarkan data time series yang ada. Karena betapapun hasilnya dari model

VAR, seorang peneliti dapat membenarkan dan membantah teori lama ataupun mengusulkan teori baru berdasarkan hasil empiris yang diperoleh. 2. Metode VAR tidak mempermasalahkan perbedaan eksogenitas dan

endogenitas. Hal ini akan menyebabkan berbagai implikasi kebijaksanaan yang kurang tepat bila semata-mata didasarkan pada hubungan antar variabel dalam sistem.

Adapun beberapa tahap yang digunakan dalam penelitian ini, diantaranya: 1. Uji kestasioneran data dengan menggunakan Augmented Dickey Fuller (ADF)

Test. Jika nilai ADF statistiknya lebih kecil dari MacKinnon Critical Value

maka dapat disimpulkan bahwa data tersebut stasioner.

2. Apabila hasil dari uji ADF mengandung akar unit atau dengan kata lain data tidak stasioner pada tingkat level, maka harus dilakukan penarikan differensial sampai data stasioner, dilakukan pengujian pada tingkat first difference atau

second difference. Metode VAR dapat dikombinasikan dengan Vector Error Correction Model (VECM).

3. Uji lag optimal VAR. Pada tahap pertama, akan dilihat panjang lag

maksimum sistem VAR yang stabil. Pada tahap kedua, panjang lag optimal akan dicari dengan menggunakan kriteria Schwarz Information Criterion (SC). Setelah mendapatkan ordo lag optimal, maka dalam penggunaan VECM ordo optimal dikurangi 1 menjadi (k-1).

4. Uji kointegrasi dilakukan dengan pendekatan Johansen dengan melihat nilai

5. Impulse Response Function (IRF) dan Variance Decomposition (VD) untuk melihat perilaku dan peran shock masing-masing variabel terhadap variabel tertentu.

3.3.2. Uji Unit-Root

Sebelum dilakukan analisis, maka data yang digunakan dalam penelitian ini harus diuji terlebih dahulu. Pengujian ini disebut pengujian awal (pre-test). Uji ini dilakukan karena asumsi yang digunakan dalam model bahwa data deret waktu yang digunakan adalah stasioner atau I(0). Kenyataannya, umumnya data deret waktu variabel ekonomi makro tidak stasioner atau mengandung unit-root. Uji

unit-root dalam penelitian ini dilakukan dengan menerapkan uji ADF (Augmented Dickey Fuller test). Jika nilai ADF statistiknya lebih kecil dari MacKinnon Critical Value maka dapat disimpulkan bahwa data tersebut stasioner.

Namun jika nilai ADF statistiknya ternyata lebih besar dari nilai

MacKinnon Critical Value berarti data tersebut tidak stasioner.Jika variabel yang digunakan tidak stasioner maka harus didifferensiasi terlebih dahulu. Jika variabel mencapai I(1), maka variabel tersebut harus didifferensiasi terlebih dahulu sebanyak satu kali untuk menjadi stasioner. Jika variabel mencapai I(2), maka variabel tersebut harus didifferensiasi sebanyak dua kali untuk menjadi stasioner.

Thomas (1997) menyebutkan bahwa pada dasarnya Augmented Dickey Fuller (ADF) test melakukan regresi terhadap persamaan berikut :

t r t r t t t X X X u X = + + Δ + + Δ + Δ − − *− − +1 1 2 * 1 1 * φ ... φ φ α (3.5)

Hipotesis yang diuji adalah : H0 : φ* =0 (data tidak stasioner)

H1 : 0φ* < (data stasioner) Dimana * = 1+ 2 +...+ −1 r φ φ φ

φ . Nilai φ* diestimasi melalui metode Ordinary

Least Squares (OLS) dengan statistik uji yang digunakan, adalah :

* * φ φ s thit = (3.6) Dengan : * φ

s = Simpangan baku dari φ*

Jika nilai thit lebih kecil dari nilai MacKinnon Critical Value, maka keputusan yang diambil adalah tolak H0. Sehingga, dapat disimpulkan bahwa data tersebut

stasioner.

3.3.3. Penentuan Lag Optimal

Terdapat beberapa tahap bentuk pengujian yang akan dilakukan untuk memperoleh panjang lag optimal. Pada tahap pertama akan dilihat panjang lag

maksimum sistem VAR yang stabil. Stabilitas sistem VAR dilihat dari nilai

inverseroots karakteristik AR polinomialnya. Suatu sistem VAR dikatakan stabil (stasioner) jika seluruh roots-nya memiliki modulus lebih kecil dari satu dan semuanya terletak di dalam unit circle.

Pada tahap kedua, panjang lag optimal akan dicari dengan menggunakan kriteria informasi Akaike Information Criteria (AIC) dan Schwarz Information Criteria (SIC)yang dirumuskan sebagai berikut :

(3.7)

(3.8)

dengan adalah jumlah residual kuadrat, sedangkan T dan q masing-masing merupakan jumlah sampel dan jumlah variabel yang beroperasi dalam persamaan. Untuk menetapkan tingkat lag yang paling optimal, model VAR atau VECM harus diestimasi dengan berbeda-beda tingkat lag-nya, kemudian dibandingkan nilai AIC dan SICnya. Nilai AIC dan SIC yang paling kecil dipakai sebagai patokan pada tingkat lag paling optimal, karena nilai AIC atau SIC minimum menggambarkan residual (error) yang paling kecil.

3.3.4. Uji Hubungan Kointegrasi

Uji kointegrasi digunakan untuk memperoleh hubungan jangka panjang antara variabel-variabel dalam model. Enders (2004) dalam bukunya Applied Econometric Time Series menyatakan bahwa kointegrasi merujuk pada kombinasi linier antara variabel-variabel yang tidak stasioner.

Engle dan Granger (1987) dalam Enders (2004) mengemukakan bahwa hubungan kointegrasi hanya bisa dibentuk oleh variabel-variabel yang terintegrasi pada derajat yang sama. Selain itu, menurut Engle dan Granger komponen-komponen dari vektor xt =(x1t,x2t,...,xnt) dikatakan terkointegrasi pada order (d,b), jika :

1. Semua komponen-komponen dari xt terintegrasi pada order d.

T q T e q AIC( ) log i 2 2 + ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎝ ⎛ =