i

ANALISIS PENGARUH TINGKAT

RELIGIUSITAS

DAN

PRODUCT KNOWLEDGE

TERHADAP PREFERENSI

MENABUNG MAHASISWA PERBANKAN SYARIAH

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

MUHAMMAD BAGU

S MA’ARIF

NIM 21312046

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI)

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

ii

PERSETUJUAN PEMBIMBING

Setelah dikoreksi dan diperbaiki, maka skripsi saudara: Nama : Muhammad Bagus Ma’arif NIM : 21312046

Fakultas : Ekonomi dan Bisnis Islam Program Studi : Perbankan Syariah (S1)

Judul : ANALISIS PENGARUH TINGKAT RELIGIUSITAS

DAN PRODUCT KNOWLEDGE TERHADAP

PREFERENSI MENABUNG MAHASISWA

PERBANKAN SYARIAH

Telah kami setujui untuk dimunaqosyahkan

Salatiga, 17 September 2018 Pembimbing

Fetria Eka Yudiana, M.Si. NIP.19770506200912 1 007

KEMENTRIAN AGAMA REPUBLIK INDONESIA

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

Jl. Tentata Pelajar 02 Telp. 323706 Fax. 323433 Kode Pos 50721 Salatiga

iii

EMENTERIAN AGAMA REPUBLIK INDONESIA NSTITUT AGAMA ISLAM NEGERI (IAIN)

ALATIGA

l. Tentata Pelajar 02 Telp. 323706 Fax. 323433 Kode Pos 50721 Salatiga ttp//www.salatiga.ac.id email: [email protected]

PENGESAHAN

ANALISIS PENGARUH TINGKAT RELIGIUSITAS DAN PRODUCT

KNOWLEDGE TERHADAP PREFERENSI MENABUNG MAHASISWA

PERBANKAN SYARIAH

Disusun oleh

MUHAMMAD BAGUS MA’ARIF

21312046

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Program Studi Perbankan Syariah, Institut Agama Islam Negeri (IAIN) Salatiga, pada hari senin, tanggal 24 September 2018. Dan telah dinyatakan memenuhi syarat guna memperoleh gelar sarjana S1 Ekonomi.

Susunan panitia penguji

Ketua Penguji : Dr. Faqih Nabhan, SE., M.M. Sekretaris Penguji : Fetria Eka Yudiana, M.Si. Penguji I : Dr. Nafis Irkhami, M.Ag., M.A Penguji II : Ari Setiawan, M.M

Salatiga, 02 Oktober 2018

Dekan Fakultas Ekonomi dan Bisnis Islam

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Muhammad Bagus Ma’arif

NIM : 21312046

Program Studi : S1 Perbankan Syariah

Menyatakan bahwa skripsi yang saya tulis ini benar-benar merupakan hasil kara saya

sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan orang lain

yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Salatiga, 01 Oktober 2018

Yang menyatakan,

vii

MOTTO DAN PERSEMBAHAN

MOTTO

“Jadilah orang baik, meskipun kau tak diperlakukan baik oleh orang lain” (M. Bagus Ma’arif)

“Apabila anda berbuat kebaikan kepada orang lain, maka anda telah berbuat baik

terhadap diri sendiri”

(Benyamin Franklin)

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT atas rahmat, hidayah dan inayah-Nya,

serta dengan penuh cinta dan sayang skripsi ini saya persembahkan kepada:

Kedua orang tuaku,

Saudara dan seluruh keuarga besarku,

viii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan

segala rahmat, karunia, rezeki dan pertolongan-Nya, sehingga penulis dapat

menyelesaikan skripsi dengan judul “Analisis Pengaruh Tingkat Religiusitas dan

Product Knowledge Terhadap Preferensi Menabung Mahasiswa Perbankan Syariah”

sebagai syarat menyelesaikan Program Studi S1-Perbankan Syariah Fakultas

Ekonomi dan Bisnis Islam di Institut Agama Islam Negeri (IAIN) Salatiga.

Dalam proses penyusunan skripsi ini penulis menghadapi suatu kendala namun

itu tidak terlalu berarti karena adanya dorongan dan bantuan dari banyak pihak,

sehingga pada akhirnya penulis dapat menyelesaikan skripsi ini dengan lancar.

Ucapan terimakasih terutama penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, SE., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi S1-Perbankan Syariah

dan selaku dosen pembimbing yang telah membimbing penulis dengan sabar dan

ikhlas dalam menyelesaikan skripsi ini.

4. Seluruh Dosen Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga yang telah memberikan ilmu, pengetahuan, dan

wawasan kepada penulis selama menempuh pendidikan.

ix

6. Kedua orang tuaku tercinta, kakak dan adik, serta seluruh keluarga dan kerabat

yang telah banyak memberikan dorongan do’a, moril dan materil kepada penulis.

7. Nur Chasanah, yang senantiasa memberi semangat dan dorongan kepada penulis.

8. Tim hayyah (Ubed,Lukman,Amin,Rijal,Huda,Aris) yang telah memberikan warna

tersendiri bagi hari-hari penulis selama masa perkuliahan.

9. Segenap sahabat-sahabat Naqib, Akif, Anwar, Hamim, Yoga yang telah berjuang

bersama dalam peyusunan skripsi.

10.Rekan-rekan mahasiswa angkatan 2012 Fakultas Ekonomi dan Bisnis Isslam S1

Perbankan Syariah.

11.Serta semua pihak yang telah memberikan bantuan kepada penulis dalam proses

penyususnan skripsi ini.

Penulis menyadari bahwa sepenuhnya dalam penulisan skripsi ini masih

sangat jauh dari sempurna. Dengan segala kerendahan hati penulis menyampaikan

permohonan maaf yang sebesar-besarnya, serta penulis mengharapkan adanya

kritik dan saran yang membangun agar dapat memberikan manfaat bagi penulis

sendiri dan bagi pembacanya.

Seninm 01 Oktober 2018

Penulis

Muhammad Bagus Ma’arif

x

ABSTRAK

Ma’arif, Muhammad Bagus. Analisis Tingkat Religiusitas dan Product Knowledge terhadap preferensi menabung Mahasiswa Perbankan Syariah. Skripsi, Fakultas Ekonomi dan Bisnis Islam, Program Studi S1-Perbankan Syariah, Institut Agama Islam Negeri Salatiga. Pembimbing : Fetria Eka Yudiana, M.Si.

Tujuan penelitian ini adalah untuk mengetahui apakah variabel religiusitas dan product knowledge berpengaruh terhadap preferensi menabung mahasiswa Perbankan Syariah.

Penelitian ini menggunakan metode kuantitatif karena bertujuan untuk mengkonfirmasi data yang didapatkan di lapangan dengan teori yang ada. Sampel diperoleh sebanyak 95 responden mahasiswa Fakultas Ekonomi dan Bisnis Islam Progdi Perbankan Syariah S1 dan D3 IAIN Salatiga dengan tekknik sampling

purposive. Sedangkan untuk tekhnik pengumpulan data dilakukan dengan menggunakan metode kuesioner, studi pustaka, dan wawancara. Data diolah

menggunakan uji reliabilitas, validitas, statistik dan asumsi klasik.

Dari hasil pengolahan data tersebut menunjukkan bahwa Tingkat Religiusitas

tidak berpengaruh terhadap preferensi menabung di bank syariah dan Product Knowledge berpengaruh positif dan signifikan terhadap preferensi menabung di bank syariah, Secara simultan tingkat religiusitas dan product knowledge berpengaruh terhadap preferensi menabung di bank syariah.

xi

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN KEASLIAN TULISAN... iv

MOTTO DAN PERSEMBAHAN... v

KATA PENGANTAR ... vi

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

E. Sistematika Penulisan ... 9

BAB II KAJIAN PUSTAKA A. Telaah Pustaka ... 11

B. Kerangka Teori ... 22

xii

2. Pengetahuan Product Knowledge ... 31

3. Preferensi ... 36

4. Perbankan Syariah ... 41

5. Kerangka Penelitian ... 43

6. Hipotesis Penelitian ... 43

BAB III METODOLOGI PENELITIAN A. Jenis dan Pendekatan Penelitian ... 47

B. Lokasi dan Waktu ... 47

C. Populasi dan Sampel ... 48

D. Teknik Pengumpulan Data ... 50

E. Skala Pengukuran ... 52

F. Variabel Pengukuran ... 53

G. Metode Analisis ... 54

H. Alat Analisis ... 61

BAB IV ANALISIS PENELITIAN A. Gambaran Obyek Penelitian ……... 62

1. Profil Jurusan Perbankan Syariah IAIN Salatiga ... 62

2. Visi dan Misi Jurusan Perbankan Syariah IAIN Salatiga ... 63

3. Tujuan Jurusan Perbankan Syariah IAIN Salatiga ... 64

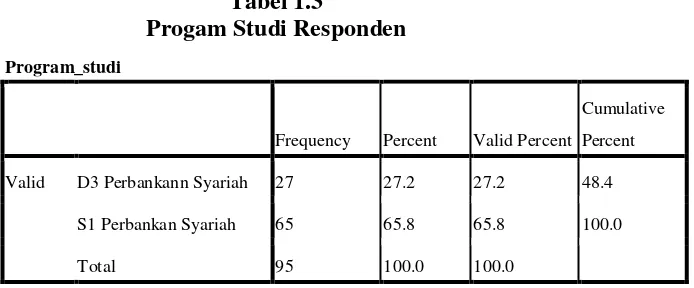

B. Deskripsi Data Responden ... 66

xiii

2. Progam Studi ... 67

3. Semester ... 68

C. Analisis Data ... 69

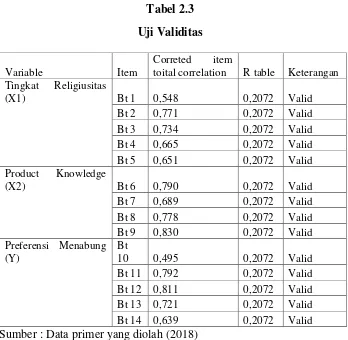

1. Uji Instrumen ... 69

2. Uji Statistik ... 71

3. Uji Asumsi Klasik ... 75

4. Uji Hipotesis ... 81

BAB V PENUTUP A. Kesimpulan ... 84

B. Saran ... 85

DAFTAR PUSTAKA

xiv

DAFTAR TABEL

Tabel 1.1 Telaah Pustaka ……….

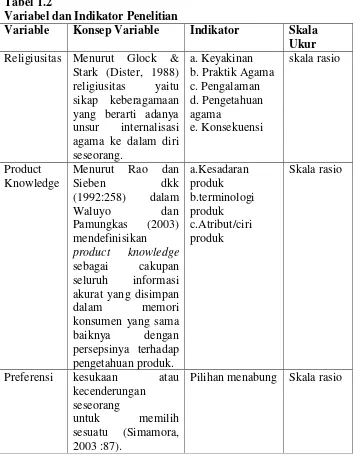

Tabel 1.2 Variabel dan Indikator Penelitian ... 15

54

Tabel 1.3 Jenis Kelamin Responden ... 67

Tabel 2.1 Progam Studi Responden ... 67

Tabel 2.2 Semester ... 68

Tabel 2.3 Uji Reliabilitas ... 69

Tabel 3.1 Uji Validitas ... 70

Tabel 3.2 Hasil Uji R2 ... 71

Tabel 3.3 Hasil Uji Ttest ... 72

Tabel 4.1 Hasil Uji Ftest ... 74

Tabel 4.2 Uji Multikolinearitas Metode VIF ... 76

Tabel 4.3 Uji Heteroscedasticity Metode Park ... 77

Tabel 4.4 Uji Kolmogrov-Sminov Test ... 80

xv

DAFTAR GAMBAR

Gambar 1.1 Kerangka Pemikiran ... 43

Gambar 1.2 Rentang Penilaian dalam Skala Likert ... 53

Gambar 1.3 Uji Normalitas ... 78

1

BAB I

PENDAHULUAN

A. Latar belakang

Bank merupakan suatu lembaga keuangan yang berperan penting

dalam perekonomian suatu negara. Perkembangan industri perbankan yang

semakin baik maka berpengaruh pada pertumbuhan ekonomi negara tersebut.

Bank merupakan lembaga keuangan yang melaksanakan tiga fungsi utama,

yaitu menghimpun dana mayarakat, menyalurkan dana kepada mayarakat dan

melakukan pelayanan jasa kepada masyarakat. Bank syariah merupakan

lembaga intermediasi dan penyedia jasa keuangan yang bekerja berdasarkan

etika dan sistem nilai Islam, khususnya yang bebas dan bunga (Riba), bebas

dari kegiatan spekulatif yang nonproduktif seperti perjudian (maysir), bebas

dari hal-hal yang tidak jelas dan sering dipersamakan dengan bank tanpa

bunga. Bank tanpa bunga merupakan konsep yang lebih selain menghindari

bunga, juga secara aktif turut berpartisipasi dalam mencapai sasaran dan

tujuan dari ekonomi islam yang berorientasi pada kesejahteraan sosial (rivai

2007 : 759).

Tindakan yang dilakukan bank syariah untuk merealisasikan larangan

riba sejalan dengan firman Allah SWT yang tercantum dalam Q.S.

Al-Baqarah (2:278-279) yang artinya :

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkanlah

2

kamu tidak mengerjakan (meninggalkan sisa riba) maka ketahuilah bahwa

Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertobat (dari

pengambilan riba) maka bagimu pokok hartamu; kamu tidak menganiaya dan

tidak (pula) dianiaya.”

Menurut Antonio (2001) Bank syariah mempunyai prinsip yang

berbeda dengan bank konvensional. Perbedaan yang paling mendasar adalah

pada bagaimana memperoleh keuntungan, dimana pada bank konvensional

dikenal dengan dengan perangkat bunga, sedangkan pada bank syariah

melarang adanya bunga yaitu dengan menggunakan prinsip bagi hasil.

Perbedaan prinsip tersebut juga berpengaruh pada banyaknya masyarakat

yang masih menggunakan jasa perbankan. Baik perbankan syariah maupun

konvensioanl. Banyak masyarakat yang masih menggunakan perbankan

konvensional dibanding perbankan syariah dikarenakan telah terbiasa dengan

perbankan konvensional yang menggunakan sistem bunga tidak dengan

sistem bagi hasil yang relatif baru dan kurangnya pengetahuan masyarakat

mengenai sistem bagi hasil. Sedangkan jaringan kantor bank konvensional

sudah tersebar luas dibandingkan bank syariah.

Tantangan yang dihadapi perbankan syariah tidak hanya pengenalan

produk namun juga belum adanya inisiatif nasabah untuk menggeser

preferensinya dari produk perbankan konvensional (Roadmap Perbankan

3

pilihan suka atau tidak suka oleh seseorang terhadap suatu produk, barang,

atau jasa yang dikonsumsi. Kotler berpendapat bahwa preferensi konsumen

menunjukan kesukaan konsumen dari berbagai pilihan produk atau jasa yang

ada. Preferensi masyarakat dalam menyimpan dananya dapat dilatarbelakangi

oleh beberapa faktor.Pada penelitian ini, peneliti ingin mengetahui apakah

preferensi menabung di bank syariah dapat di pengaruhi oleh religiusitas dan

product knowledge.

Tingkat religius juga bagian dari faktor yang mempengaruhi perilaku

konsumen (Butar, 2014: 614). Menurut Rokeach dan Bank dalam Sahlan

(2011) religiusitas merupakan suatu sikap atau kesadaran yang muncul yang

didasarkan atas keyakinan atau kepercayaan seseorang terhadap suatu agama.

Menurut Jalaludidin (2010) Sikap keagaman merupakan suatu keadaan yang

ada pada diri seseorang yang mendorongnya untuk bertingkah laku sesuai

dengan kadar ketaatannya terhadap agama. Pengertian religiusitas menurut

Harun Nasution pengertian agama yaitu pengertian agama berasal dari kata,

yaitu : al-Din, religi (relgere,religare) dan agama. Al-Din berarti

undang-undang atau hukum. Kemudian dalam bahasa arab, kata ini mengandung

arti menguasai menundukkan, patuh, utang, balasan dan membaca. Sedangkan

dari kata religi (latin) atau relegare berarti mengumpulkan dan membaca.

Kemudian religare berarti mengikat. Adapun kata agama terdiri a= tidak,

4

Selain religiusitas, pengetahuan produk (product knowledge) juga

mempengaruhi masyarakat dalam menentukan pilihan. Walaupun semakin

banyak lembaga keuangan syariah yang didirikan, pengetahuan masyarakat

tentang lembaga keuangan syariah belum menyeluruh. Masih banyak

masyarakat yang belum memahami tentang lembaga keuangan syariah. Hal

ini tentu dipicu oleh beberapa faktor. Keadaan ini membuat kurangnya minat

masyarakat bertransaksi dengan lembaga keuangan syariah. Kebanyakan

masyarakat memang sudah tahu apa itu lembaga keuangan syariah, tetapi

mereka tidak tahu produk-produk yang ditawarkan lembaga keuangan syariah,

sehingga masyarakat yang tidak tahu produk-produk lembaga keuangan

syariah tentunya tidak akan berminat untuk menggunakan jasa lembaga

keuangan syariah.

Pengetahuan produk merupakan pengalaman aktual yang tersimpan

dalam kesadaran mempengaruhi manusia. Menurut Notoatmodjo (2003: 127)

pengetahuan merupakan hasil dari tahu, dengan adanya informasi berbagai

peroduk serta kemudahan yang diberikan kepada anggota diharapkan mampu

memberikan kemudahan bagi anggota untuk memutuskan menabung.

Pengetahuan seseorang tentang bank syariah akan mempengaruhi keputusan

nasabah.

Seseorang yang terbuka terhadap informasi dan mengatahui tentang

bank syariah dengan baik cenderung akan tetap menjadi nasabah bank syariah

5

syariah yang sampai saat ini masih rendah maka akan sangat diperlukan sekali

informasi atau pengetahuan. Hal ini sesuai dengan faktor-faktor yang

mempengaruhi perilaku konsumen antara lain pengalaman belajar dan

kelompok anutan. Seorang nasabah akan menentukan tindakan atau

pengambilan keputusan membeli setelah konsumen mempelajari produk.

Pada penelitian terdahulu yang telah dilakukan oleh Jalaluddin (2013)

terdapat beberapa faktor yang mempengaruhi pilihan menabung pada

perbankan syariah, diantaranya bank syariah, pelayanan dan kepercayaan,

pengetahuan dan obyek fisik. Pada penelitian tersebut menunjukan bahwa

pilihan menabung pada perbankan syariah dipengaruhi oleh adanya pelayanan

dan kepercayaa. Selain itu Penelitian yang dilakukan oleh Abhimantara

(2013) juga menunjukan bahwa faktor pelayanan memiliki pengaruh besar

terhadap pilihan menabung pada perbankan syariah disamping faktor

religiusitas, kualitas produk, dan bagi hasil. Namun berbeda dengan penelitian

Utomo (2014) yang menunjukan diantara faktor pelayanan, harga/biaya,

pengetahuan, bank syariah, lokasi, dan promosi yang mempengaruhi pilihan

nasabah menabung pada perbankan syariah adalah faktor pengetahuan.

Dari penelitian diatas ada perbedaan pendapat (research gap) antara

hasil penelitian sebelumnya menunjukkan faktor pemilihan menabung pada

perbankan syariah sehingga pada penelitian ini, peneliti menetapkan fokus

6

karakteristik factor religiusitas, karakteristik product knowledge dan

menggunakan mahasiswa IAIN Salatiga sebagai objek penelitian.

Pilihan mahasiswa IAIN Salatiga Fakultas Ekonomi Bisnis Islam

(FEBI) sebagai responden penelitian karena IAIN Salatiga merupakan salah

satu lembaga pendidikan yang belandaskan pada nilai-nilai keislaman,

sehingga dalam proses pembelajarannya banyak memuati pendidikan

keislaman, yaitu Al-Qur’an, hadist, memasukkan nilai-nilai keislaman ke

materi perkuliahan. Selain materi keislaman, mahasiswa jurusan ekonomi

bisnis islam juga banyak mempelajari ilmu tentang perbankan syariahkarena

memiliki kaitan dengan studinya, sehingga sudah banyak mengetahui tentang

perbankan syariah. Namun pada kenyataannya masih banyak mahasiswa yang

menggunakan jasa bank konvensional dan pilihan (preferensi) menabung

masih sedikit meskipun lembaga IAIN Salatiga menerapkan nilai-nilai Islam

di bidang ekonomi dengan mempercayakan kegiatan ekonominya kepada

salah satu bank syariah, diwajibkan untuk mahasiswa baru melakukan

pembukaan rekening tabungan guna mempermudah transaksi yang dilakukan

misalnya dalam pembayaran uang kuliah, pembayaran praktikum, pencairan

beasiswa dll.

Berdasarkan data di atas, penelitian ini akan mengarah pada usaha

menemukan fakta mengenai seberapa besar pengaruh dari tingkat religiusitas

pada diri mahasiswa dan product knowledge terhadap preferensi menabung di

7

dan product knowledge yang dianggap dapat mempengaruhi mahasiswa

memilih (preferensi) menabung di Perbankan Syariah.

Berdasarkan pemaparan-pemaparan yang telah diuraikan di atas maka

penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS

PENGARUH TINGKAT RELIGIUSITAS DAN PRODUCT KNOWLEDGE

TERHADAP PREFERENSI MENABUNG MAHASISWA PERBANKAN

SYARIAH.

B. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka masalah

dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Bagaimana pengaruh tingkat religiusitas terhadap preferensi

menabung Mahasiswa Fakultas Ekonomi Bisnis Islam ?

2. Bagaimana pengaruh tingkat product knowledge terhadap

preferensi menabung Mahasiswa Fakultas Ekonomi Bisnis Islam ?

3. Bagaimana tingkat religiusitas dan product knowledge secara

bersama-sama berpengaruh terhadap preferensi menabung

Mahasiswa Fakultas Ekonomi Bisnis Islam ?

C. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah:

1. Untuk mengetahui tingkat religiusitas Mahasiswa Fakultas

Ekonomi Bisnis Islam terhadap preferensi menabung di

8

2. Untuk mengetahui tingkat pengetahuan produk (product

knowledge) Mahasiswa Fakultas Ekonomi Bisnis Islam terhadap

preferensi menabung di Perbankan Syariah.

3. Untuk mengetahui tingkat religiusitas dan product knowledge

Mahasiswa Fakultas Ekonomi Bisnis Islam secara bersama-sama

terhadap preferensi menabung di Perbankan Syariah.

D. Manfaat Penelitian

Adapun manfaat yang diharap kan dalam penelitian ini adalalah:

1. Bagi Penulis

a. Menambah pengetahuan tentang adanya pengaruh tingkat

religiusitas terhadap preferensi menabung mahasiswa.

b. Menambah pengetahuan mengenai adanya pengaruh

pengetahuan terhadap preferensi menabung mahasiswa.

c. Memperdalam ilmu tentang preferensi mahasiswa terhadap

perbankan syariah.

2. Bagi Lembaga Akademik IAIN Salatiga

Hasil penelitian ini diharapkan dapat member kontribusi

untuk pengembangan ilmu pengetahuan, khususnya dalam bidang

ilmu ekonomi sehingga dapat dijadikan referensi untuk penelitian

9

E. Sistematika Penulisan

Sistematika penulisan ini bertujuan untuk menggambarkan alur

pemikiran penulisan dari awal hingga akhir. Adapun rancangan pembahasan

dalam penelitian ini dibagi menjadi lima bab dengan sistematika pembahasan

sebagai berikut :

BAB I PENDAHULUAN

Bab ini berisi tentang uraian latar belakang masalah, perumusan

masalah,tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini Berisi tentang telaah pustaka yaitu jabaran tentang penelitian

terdahulu, landasan teori yang berisi deskripsi mengenai variabel dan

hubungan antar variabel, kerangka penelitian, dan hipotesis penelitian.

BAB III METODE PENELITIAN

Bab ini menguraikan tentang jenis dan sumber data, populasi dan

sampel, definisi operasional variabel, teknik pengumpulan data, dan teknik

analisis data yang digunakan.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi tentang deskripsi obyek penelitian, analisis data dan

pembahasan dari hasil penelitian.

10

Bab ini berisi kesimpulan dan saran berdasarkan penelitian dan

11

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Mursid dan Suhartono (2014) dalam jurnal dinamika manajemen

menyimpulkan bahwa hasil dari penelitiannya menunjukkan faktor teknologi,

motif religiusitas, dan kualitas pelayanan berpengaruh signifikan terhadap

nasabah dalam memilih bank syariah.

Asraf (2013) dalam jurnal Apresiasi Ekonomi tersebut menunjukkan

variabel religiusitas berpengaruh positif dan signifikan terhadap keputusan

pemilihan untuk menyimpan dana pada BMI Cabang Pasaman Barat dan

variabel religiusitas memperkuat pengaruh kualitas produk terhadap

keputusan pemilihan nasabah untuk menyimpan dananya. Artinya variabel

religiusitas berperan sebagai variabel moderator bagi pengaruh produk

terhadap keputusan pemilihan nasabah untuk menyimpan dananya.

Nurtantiono (2013) dalam penelitiannya menyimpulkan bahwaanalisis

data dilakukan dengan Regresi dan Uji Interaksi untuk menganalisis pengaruh

variabel moderasi tingkat Produk Knowledge dan Inovasi, menunjukkan

bahwa 1. Sikap, Norma Subyektif dan kontrol perilaku mempengaruhi niat

pelanggan, 2. Sebagian, sikap tidak berpengaruh secara signifikan niat untuk

nasabah bank syariah di Kota Surakarta. Sedangkan variabel Norma subjektif

12

pelanggan, 3. Tingkat pengetahuan produk dan inovasi tidak memoderasi

pengaruh sikap atas niat sebagai pelanggan.

Utomo (2014) dalam penelitiannya berdasarkan hasil estimasi Regresi

Logistik, ditemukan bahwa faktor pelayanan bank syariah, faktor pengetahuan

tentang konsep bank syariah, dan faktor harga/biaya berpengaruh signifikan

terhadap keputusan nasabah dalam memilih bank syariah. Sedangkan faktor

karakteristik bank syariah, faktor lokasi/aksesibilitas dan faktor promosi tidak

berpengaruh secara signifikan. Selain itu, berdasarkan pada koefisiensi regresi

logistik, faktor pengetahuan tentang konsep bank syariah mempunyai nilai

beta yang paling besar. Hal ini menunjukan bahwa faktor pengetahuan tentang

bank syariah adalah faktor yang dominan terhadap keputusan nasabah dalam

memilih bank syariah.

Menurut Penelitian Lestari (2015) dalam penelitianya bahwa Pengaruh

Religiusitas terhadap preferensi utama menabung Mahasiswa Fakultas

ekonomi bisnis universitas Brawijaya Malang pada Perbankan Syariah karena

kepatuhan agama serta berpengaruh positif dan signifikan.

Menurut Penelitian Abhimantra, et al, (2013) menyatakan bahwa

variable religiusitas berpengaruh positif tetapi tidak signifikan terhadap

keputusan memilih menabung di bank syariah, dibuktikan dengan nilai

adjusted R Square sebesar 45,5% .

Menurut penelitian Utami, Sangen dan Rachman (2015)

13

baik secara parsial maupun simultan berpengaruh terhadap keputusan

masyarakat untuk menabung di bank syariah.

Penelitian Triana (2016) menyimpulkan bahwa tingkat religiusitas dan

disposable income berpengaruh signifikan terhadap minat menabung di Bank

Syariah Kantor Kas UNISBA.

Penelitian Dewi (2014) dalam penelitianya menyimpulkan bahwa

variabel pelayan, variable produk tabungan, dan variable berpengaruh

signifikan terhadap keputusan menabung pada PD BKK Cabang Paean.

Secara parsial variabel pelayan dan produk tabungan tidak berpengaruh

signifikan.

Vebita dan Bustaman (2015) dalam penelitianya diketahui bahwa

masyarakat memang sudah tahu mengenai apa itu bank syariah, tetapi mereka

tidak tahu produk-produk apa saja yang ditawarkan oleh bank syariah.

Sehingga masyarakat yang tidak tahu produk-produk bank syariah tentunya

menjadi tidak berminat untuk menggunakan jasa bank syariah, karena mereka

menganggap bahwa fasilitas penunjang yang diberikan oleh bank syariah

masih kalah dengan fasilitas yang ditawarkan oleh bank konvensional.

Komunikasi atau promosi yang dilakukan oleh bank syariah juga masih

kurang maksimal. Dengan masih rendahnya pemahaman masyarakat akan

pemahaman Islam apalagi mengenai perbankan bahkan perekonomian secara

lebih luas maka perbankan syariah harus terus berkembang dan memperbaiki

14

Penelitian Butar (2014) mencoba menjelaskan bahwa keyakinan

berpengaruh dalam pengambilan keputusan menabung di bank syariah

berjumlah 66,7%, hal ini menunjukan bahwa keyakinan/religious berpengaruh

signifikan terhadap keputusan menabung di bank syariah.

Penelitian Fatmawati (2015) menyimpulkan bahwa religiusitas

berpengaaruh positif dan signifikan terhadap intense menabung di bank

syariah. Hal ini dengan nilai signifikansi sebesar 0,025 dan berdsarkan

marginal effect nilai koefisien probabilitas sebesar 0,0156. Setiap peningkatan

religiusitas pada kategori sangt tinggi akan meningkatkan probabilitas intensi

santri mahaiswa untukenabug di bank syariah sebesar 1,56%.

Penelitian Sofyan (2016) menyimpulkan bahwa Faktor pelayanan

merupakan faktor yang sangat dominan terhadap preferensi nasabah, Lokasi

Bank Muamalat Indonesia Tbk. Cabang Gorontalo yang Strategis dan mudah

ditemukan Juga sangat mempengaruhi preferansi. Nama Bank Muamalat

Indonesia Tbk. Cabang Gorontalo yang sudah terkenal dan terpercaya.

Produk-produk perbankan yang beragam, menarik, dan inovatif dan perolehan

bagi hasil yang sesuai harapan.

Penelitian Azzahra (2016) menyimpulkan bahwa Pengetahuan

memiliki pengaruh signifikan terhadap preferensi menabung, disposible

income memiliki pengaruh terhadap preferensi menabung, religiusitas

15

religiusitas sebagai variabel moderasi berpengaruh positif dan signifikan

terhadap disposible income terhadap preferensi.

Telaah pustaka dalam penelitian ini disajikan pada tabel berikut:

Tabel 1.1 Telaah Pustaka

No Peneliti Variabel Hasil Penelitian

1. Ali Mursid dan

menunjukkan faktor teknologi,

motif religiusitas, dan kualitas

pelayanan berpengaruh signifikan

terhadap nasabah dalam memilih

bank syariah.

2. Asraf (2014). a. Religiusitas

b. Produk

c. Keputusan

pembelian

bahwa religiusitas berpengaruh

positif dan signifikan terhadap

keputusan pemilihan untuk

menyimpan dana pada BMI

Cabang Pasaman Barat dan

variabel religiusitas memperkuat

pengaruh kualitas produk terhadap

16

Bahwa pengaruh variabel tingkat

Produk Knowledge dan Inovasi,

menunjukkan bahwa 1. Sikap,

Norma Subyektif dan kontrol

perilaku mempengaruhi niat

pelanggan, 2. Sebagian, sikap

tidak berpengaruh secara

signifikan niat untuk nasabah bank

syariah di Kota Surakarta .

sedangkan variabel Norma

subjektif dan Pengendalian

Perilaku niat dianggap

mempengaruhi secara signifikan

pelanggan, 3. Tingkat pengetahuan

oproduk dan inovasi tidak

memoderasi pengaruh sikap atas

niat sebagai pelanggan.

faktor pelayanan bank syariah,

17

signifikan terhadap keputusan

nasabah dalam memilih bank

syariah. Sedangkan faktor

karakteristik bank syariah, faktor

lokasi/aksesibilitas dan faktor

promosi tidak berpengaruh secara

signifikan. Selain itu, berdasarkan

pada koefisiensi regresi logistik,

faktor pengetahuan tentang konsep

bank syariah mempunyai nilai beta

yang paling besar. Hal ini

menunjukan bahwa faktor

pengetahuan tentang bank syariah

adalah faktor yang dominan

terhadap keputusan nasabah dalam

memilih bank syariah.

5. Lestari (2015) a. Religiusitas

b. Produk Bank

c. Kepercayaan

Pengaruh Religiusitas terhadap

preferensi utama menabung

18 d. Pengetahuan

e. Pelayanan

f. Preferensi

menabung

bisnis universitas Brawijaya

Malang pada Perbankan Syariah

karena kepatuhan agama serta

berpengaruh positif dan signifikan.

6. Abhimantra, et

variabel religiusitas berpengaruh

positif tetapi tidak signifikan

terhadap keputusan memilih

menabung di bank syariah,

dibuktikan dengan nilai adjusted R

Square sebesar 45,5% .

7. Utami,

menyimpulkan bahwa faktor

religiusitas, kelompok referensi,

dan motivasi, baik secara parsial

maupun simultan berpengaruh

terhadap keputusan masyarakat

untuk menabung di bank syariah.

8. Nadia Triana

religiusitas dan disposable income

berpengaruh siknifikan terhadap

minat menabng di Bank Syariah

19

variabel pelayan, variable prodk

tabungan, dan variable

berpengaruh signifikan terhadap

keputusan menabung pada PD

BKK Cabang Paean. Secara

parsial variabel pelayan dan

produk tabungan tidak

berpengaruh signifikan.

berminat untuk menggunakan jasa

bank syariah. Komunikasi atau

promosi yang dilakukan oleh bank

syariah juga masih kurang

Pengetahuan produk berpengaruh

signifikan terhadap sikap.

20

Untarini

(2014)

c. Sikap berpengaruh signifikan dalam

pembentukan niat beli dan sikap

terbukti mempengaruhi niat beli

secara signifikan. Selain itu

terbukti pula bahwa pengetahuan

produk berpengaruh signifikan

terhadap niat beli melalui sikap.

12. Tumpal Butar

keyakinan berpengaruh dalam

pengambilan keputusan menabung

di bank syariah berjumlah 66,7%,

hal ini menunjukan bahwa

keyakinan/religious berpengaruh

signifikan terhadap keputusan

menabung di bank syariah.

13. Desy

religiusitas berpengaaruh positif

dan signifikan terhadap intense

menabung di bank syariah. Hal ini

ditunjukan dengan nilai

signifikansi sebesar 0,025 dan

21

koefisien probabilitas sebesar

0,0156. Setiap peningkatan

religiusitas pada kategori sangt

tinggi akan meningkatkan

probabilitas intensi santri

mahaiswa untukenabug di bank

syariah sebesar 1,56%.

Faktor pelayanan merupakan

faktor yang sangat dominan

terhadap preferensi nasabah,

Lokasi Bank Muamalat Indonesia

Tbk. Cabang Gorontalo yang

Strategis dan mudah ditemukan

Juga sangat mempengaruhi

preferansi. Nama Bank Muamalat

Indonesia Tbk. Cabang Gorontalo

yang sudah terkenal dan

terpercaya. Produk-produk

perbankan yang beragam, menarik,

dan inovatif dan perolehan bagi

22

Pengetahuan memiliki pengaruh

signifikan terhadap preferensi

menabung,disposible income

memiliki pengaruh terhadap

preferensi menabung, religiusitas

berpengaruh positif signifikan

terhadap preferensi menabung,

religiusitas berpengaruh positif

dan signifikan terhadap disposible

income terhadap preferensi.

Adapun perbedaanya penelitian yang pernah dilakukan sebelumnya adalah

waktu pelaksanaan penelitian, adanya variabel religiusitas dan variabel

pengetahuan sebagai variabel independen yang berpengaruh terhadap

preferensi menabung mahasiswa Perbankan Syariah di IAIN Salatiga.

B. Kerangka Teori

1. Teori Perilaku Konsumen

a. Pengertian Perilaku konsumen

Menurut Schiffman dan Kanuk (2007) bahwa perilaku

konsumen merupakan studi yang mengkaji bagaimana individu

23

dimiliki (waktu, uang, dan usaha) untuk mendapatkan barang atau jasa

yang nantinya akan dikonsumsi (Suryani, 2008:6).

b. Faktor-faktor Yang Mempengaruhi Perilaku Konsumen

Perilaku konsumen merupakan tingkah laku konsumen dalam

membeli suatu produk yang dipengaruhi sebagai unsur baik dari dalam

maupun dari luar. Unsur-unsur tersebut membentuk suatu kekuatan

yang dapat mempengaruhi konsumen sehingga memutuskan untuk

membeli produk tertentu. Ada beberapa faktor yang mempengaruhi

perilaku konsumen atau perilaku pembelian yaitu (Kotler, 2002:183)

1) Faktor Budaya

Faktor-faktor budaya mempunyai pengaruh yang paling mendalam

dalam perilaku konsumen.

a) Kultur (kebudayaan) merupakan determinan paling

fundamental dari keinginan perilaku konsumen.

b) Sub-Kultur setiap kultur memiliki bagian-bagian kecil yang

memberikan identifikasi dan sosialisasi anggotanya yang

lebih spesifik.

c) Kelas Sosial merupakan bagian-bagian yang relaatif

homogen dan tetap dalam satu masyarakat, yang tersusun

secara hirarkis dan anggota-anggotanya memiliki tata nilai,

24

2) Faktor Sosial

Perilaku seorang konsumen juga dipengaruhi oleh faktor-faktor

sosial, yaitu :

a) Kelompok Acuan, yang terdiri dari semua kelompok yang

mempengaaruhi pengaruh besar baik secara langsung

maupun tidak langsung terhadap pendirian atau perilaku

seseorang. Semua kelompok ini merupakan kelompok

dimana orang tersebut berada dan berinteraksi. Sebagian

merupakan kelompok primer dimana orang tersebut secara

terus menerus berinteraksi dengan mereka sedangkan

kelompok sekunder yang bersifat formal dan mempunyai

interaksi yang tidak begitu rutin.

b) Keluarga, yang terdiri dari orang tua seseorang.

c) Peran dan status seseorang berpartisipasi dalam banyak

kelompok.

3) Faktor Pribadi

Keputusan seorang pembeli juga dipengaruhi oleh karateristik

pribadi yaitu :

a) Usia dan tahap siklus hidup, konsumen akan membeli

barang dan jasa yang berbeda sepanjang hidupnya.

25

c) Keadaan Ekonomi, meliputi pendapatan yang dapat

dibelanjakan.

d) Gaya hidup orang-orang yang berasal dari sub kultur, kelas

sosial dan pekerjaan yang sama bisa jadi memiliki gaya

hidup yang berbeda.

e) Kepribadian dan konsep pribadi, kepribadian didefinisikan

sebagai karakteristik psikologi yang berbeda dari seseorang

yang menyebabkan tanggapan yang konsisten dan tetap

terhadap lingkungannya.

2. Religiusitas

a. Pengertian Religiusitas

Menurut Harun Nasution yang dikutip Jalaluddin (2012: 12)

pengertian agama berasal dari kata, yaitu: al-Din, religi (relegere,

religare) dan agama. Al-Din (semit) berarti undang-undang atau

hukum. Kemudian dalam bahasa arab, kata ini mengandung arti

menguasai, menundukkan, patuh, utang, balasan, kebiasaan.

Sedangkan dari kata religi (latin) atau relegere berarti mengumpulkan

dan membaca. Kemudian religare berarti mengikat. Adapun kata

agama terdiri dari a=tidak; gam= pergi mengandung arti tidak pergi,

tetap ditempat atau diwarisi turun-temurun.

Religius menurut Islam adalah menjalankan ajaran agama

-26

Baqarah ayat 208 yang artinya; “Hai orang-orang yang beriman,

masuklah kamu ke dalam Islam keseluruhan, dan janganlah kamu

turut langkah-langkah syaitan. Sesungguhnya syaitan itu musuh yang

nyata bagimu”.

b. Pandangan Ahli Tentang Religiusitas

Menurut Anshori dalam Ghufron & Risnawita (2010: 168)

agama menunjuk pada aspek-aspek formal yang berkaitan dengan

aturan dan kewajiban, sedangkan religiusitas menunjuk pada aspek

agama yang telah dihayati oleh seseorang dalam hati. Ghufron &

Risnawita menegaskan lebih lanjut, bahwa religiusitas merupakan

tingkat keterikatan individu terhadap agamanya. Apabila individu

telah menghayati dan menginternalisasikan ajaran agamanya, maka

ajaran agama akan berpengaruh dalam segala tindakan dan pandangan

hidupnya.

James Redfield, mengenai pengantar sejarah agama

mengatakan bahwa keberagamaman adalah pengarahan manusia agar

tingkah lakunya sesuai dengan perasaan tentang adanya hubungan

antara jiwanya dan jiwa yang tersembunyi, yang diakui kekuasaannya

atas dirinya dan atas dirinya dan atas sekalian alam, dan dia rela

merasa berhubungan seperti itu (Nikmah, 2013: 10-11)

Menurut Nourcholis Majid, agama bukanlah sekedar

27

yaitu keseluruhan tingkah laku manusia yang terpuji, yang dilakukan

demi memperoleh ridla atau perkenan Allah (Sahlan, 2012: 42).

Glock & Stark (Dister, 1988) mengenai religiusitas yaitu sikap

keberagamaan yang berarti adanya unsur internalisasi agama ke dalam

diri seseorang.

c. Dimensi Religiusitas

Menurut Glock & Stark dalam (Ancok, 2008: 77-78)

mengatakan bahwa terdapat lima dimensi dalam religiusitas, yaitu:

1) Dimensi keyakinan atau Ideologis

Dimensi keyakinan adalah tingkatan sejauh mana seseorang

menerima hal-hal yang dogmatik dalam agamanya, misalnya

kepercayaan kepada Tuhan, malaikat, surga dan neraka. Pada

dasarnya setiap agama juga menginginkan adanya unsur

ketaatan bagi setiap pengikutnya. Adapun dalam agama yang

dianut oleh seseorang, makna yang terpenting adalah kemauan

untuk mematuhi aturan yang berlaku dalam ajaran agama yang

dianutnya. Jadi dimensi keyakinan lebih bersifat doktriner

yang harus ditaati oleh penganut agama. Dengan sendirinya

dimensi keyakinan ini menuntut dilakukannya praktek-praktek

28

2) Dimensi praktik agama atau ritualistik

Dimensi praktik agama yaitu tingkatan sejauh mana seseorang

mengerjakan kewajiban-kewajiban ritual dalam agamanya.

Unsur yang ada dalam dimensi ini mencakup pemujaan,

ketaatan, serta hal-hal yang lebih menunjukkan komitmen

seseorang dalam agama yang dianutnya. Wujud dari dimensi

ini adalah perilaku masyarakat pengikut agama tertentu dalam

menjalankan ritus-ritus yang berkaitan dengan agama.

Dimensi praktek dalam agama Islam dapat dilakukan dengan

menjalankan ibadah shalat, puasa, zakat, haji ataupun praktek

muamalah lainnya.

3) Dimensi pengalaman atau eksperiensial

Dimensi pengalaman adalah perasaan-perasaan atau

pengalaman yang pernah dialami dan dirasakan. Misalnya

merasa dekat dengan Tuhan, merasa takut berbuat dosa,

merasa doanya dikabulkan, diselamatkan oleh Tuhan, dan

sebagainya.

4) Dimensi pengetahuan agama atau intelektual

Dimensi pengetahuan agama adalah dimensi yang

menerangkan seberapa jauh seseorang mengetahui tentang

ajaran-ajaran agamanya, terutama yang ada di dalam kitab suci

29

harus mengetahui hal-hal pokok mengenai dasar-dasar

keyakinan, ritus-ritus, kitab suci dan tradisi. Dimensi ini dalam

Islam meliputi Pengetahuan tentang isi Al-Quran,

pokok-pokok ajaran yang harus diimani dan dilaksanakan, hukum

Islam dan pemahaman terhadap kaidah-kaidah keilmuan

ekonomi Islam/perbankan syariah.

5) Dimensi konsekuensi

Yaitu dimensi yang mengukur sejauh mana perilaku seseorang

dimotivasi oleh ajaran-ajaran agamanya dalam kehidupan

sosial, misalnya apakah ia mengunjungi tetangganya sakit,

menolong orang yang kesulitan, mendermakan hartanya, dan

sebagainya.

d. Faktor-Faktor yang Mempengaruhi Religiusitas

Thouless (1995:34), membedakan faktor-faktor yang

mempengaruhi sikap keagamaan menjadi empat macam, yaitu:

1) Pengaruh pendidikan atau pengajaran dan berbagai tekanan

sosial.

Faktor ini mencakup semua pengaruh social dalam

perkembangan keagamaan itu, termasuk pendidikan dari orang

tua, tradisi-tradisi sosial, tekanan dari lingkungan sosial untuk

menyesuaikan diri dengan berbagai pendapat dan sikap yang

30

2) Faktor pengalaman

Berkaitan dengan berbagai jenis pengalaman yang membentuk

sikap keagamaan. Terutama pengalaman mengenai keindahan,

konflik moral dan pengalaman emosional keagamaan. Faktor

ini umumnya berupa pengalaman spiritual yang secara cepat

dapat mempengaruhi perilaku individu.

3) Faktor kehidupan

Kebutuhan-kebutuhan ini secara garis besar dapat menjadi

empat, yaitu: (a) kebutuhan akan keamanan atau keselamatan,

(b) kebutuhan akan cinta kasih, (c) kebutuhan untuk

memperoleh harga diri, dan (d) kebutuhan yang timbul karena

adanya ancaman kematian.

4) Faktor intelektual

Berkaitan dengan berbagai proses penalaran verbal atau

rasionalisasi.

Berdasarkan penjelasan di atas dapat disimpulan bahwa setiap

tingkat religiusitasnya berbeda-beda dan dipengaruhi oleh dua macam

faktor secara garis besarnya yaitu internal dan eksternal. Faktor

internal yang dapat mempengaruhi religiusitas seperti adanya

pengalaman-pengalaman emosional keagamaan, kebutuhan individu

31

harga diri, cinta kasih dan sebagainya. Sedangkan pengaruh

eksternalnya seperti pendidikan formal, pendidikan agama dalam

keluarga, tradisi-tradisi sosial yang berlandaskan nilai-nilai

keagamaan, tekanan-tekanan lingkungan sosial dalam kehidupan

individu.

Dari berbagai teori tentang religiusitas yang telah diuraikan

penelitian ini akan menggunakan acuan teori dari C.Y Glock dan R.

Stark bahwa terdapat lima dimensi dalam religiusitas, yaitu ideologi,

intelektual, ritualis, pengalaman keagamaan, dan konsekuensi

perilaku.

3. Pengetahuan Produk (product knowledge)

a. Pengertian produk

Pengertian produk menurut Kotler dan Armstrong (2004)

adalah segala sesuatu yang dapat ditawarkan kepasar untuk

mendapatkan perhatian, dibeli, digunakan, atau dikonsumsi yang dapat

memuaskan keinginan atau kebutuhan. Secara konseptual produk

adalah pemahaman subyektif dari produsen atas sesuatu yang bisa

ditawarkan sebagai usaha untuk mencapai tujuan organisasi melalui

pemenuhan kebutuhan dan kegiatan konsumen, sesuai dengan

kompetensi dan kapasitas organisasi serta daya beli pasar. Selain itu

32

dijabarkan oleh produsen melalui hasil produksinya. Produk

dipandang penting oleh konsumen dan dijadikan dasar pengambilan

keputusan pembelian.

b. Pengertian Pengetahuan Produk (product knowledge)

Pengetahuan produk telah menjadi isu sentral dari studi

perilaku pelanggan. Dalam beberapa tahun terakhir telah terjadi

sejumlah besar penelitian telah difokuskan pada peran pengetahuan

produk dalam peningkatan penjualan produk perusahaan. Pengetahuan

produk telah dikembangkan lebih baik dan lebih kompleks semata

dengan baik dirumuskan kriteria keputusan (Kotler, 2009). Marketing

yang tingkat pengetahuan produknya lebih tinggi dan informasi yang

lebih baik daripada mereka yang memiliki tingkat pengetahuan produk

yang rendah. Oleh karena itu, semakin tinggi tingkat pengetahuan

produk dimiliki, semakin tinggi pula tingkat penjualan produk.

Penelitian sebelumnya tentang perilaku konsumen telah menekankan

pentingnya hubungan antara keterlibatan produk dan pengetahuan

produk.

Brucks (1985) dalam Alfi (2015) menyatakan bahwa selama

proses pembelian, tingkat pengetahuan yang dimiliki oleh konsumen

tentang sebuah produk tidak hanya akan mempengaruhi perilaku

mereka dalam mencari informasi tentang produk tersebut, namun juga

33

pengambilan keputusan mereka, dan lebih jauh lagi, keinginan

membeli mereka. Alfi (2015), menyimpulkan bahwa konsumen

dengan tingkat product knowledge yang tinggi akan mengevaluasi

sebuah produk berdasarkan kualitasnya karena mereka percaya dengan

tingkat pengetahuan yang dimilikinya. Karenanya, sangat mungkin

mereka akan lebih menyadari akan nilai dari sebuah produk dan

selanjutnya naik pada tahap keinginan untuk membeli. Sebaliknya,

Konsumen dengan tingkat produc knowledge yang rendah, lebih

cenderung untuk terpengaruh oleh petunjuk dari lingkungan sekitar,

misalnya rayuan dari si penjual, Yang mungkin akan merubah

bagaimana cara mereka menerima informasi dari suatu produk. Oleh

sebab itu seorang marketer harus benar–benar menguasai product

knowledge dari perusahaan agar segmentasi pasar yang akan dijadikan

sebagai target pemasaran berjalan deengan lancar sesuai dengan

harapan dari perusahaan dan bisa menunjang peningkatan penjualan

produk dari perusahaan.

Product knowledge adalah pengetahuan konsumen tentang

produk. Rao dan Sieben dkk (1992) dalam Waluyo dan Pamungkas

(2003) mendefinisikan product knowledge sebagai cakupan seluruh

informasi akurat yang disimpan dalam memori konsumen yang sama

34

yang berpengetahuan lebih tinggi akan lebih realistis dalam pemilihan

sesuai dengan harapannya.

Pengetahuan produk mencakup: a) Kesadaran akan kategori

dan merek produk didalam kategori produk; b) Terminologi produk; c)

Atribut/ciri produk; dan d) Kepercayaan tentang kategori produk

secara umum (Sri, 2011:29).

Konsumen memiliki tingkat pengetahuan produk yang berbeda

yang digunakan untuk mengartikan informasi baru sehingga dapat

membuat keputusan pembelian yang benar. Tetapi tidak satu pun dari

tingkat pengetahuan menangkap semua kemungkinan pengertian dari

sebuah objek, acara, ataupun tingkah laku. Setiap tingkat pengertian

berguna untuk tujuan tertentu, tetapi tidak semua tujuan. Konsumen

dapat memiliki empat tingkat pengetahuan produk (Peter dan Olson,

2002: 67), yaitu: kelas produk, bentuk produk, merek, dan model

pemasar merasa tertarik khususnya pada pengetahuan konsumen

tentang merek.

Kebanyakan strategi pemasaran berorientasi pada merek,

karena mereka ingin membuat konsumen lebih memperhatikan merek,

mengajar mereka tentang merek, dan mempengaruhi mereka untuk

membeli merek tersebut. Kebanyakan penelitian pemasaran

memfokuskan pada pengetahuan konsumen dan kepercayaan terhadap

35

memiliki pengetahuan tentang model, level pengetahuan yang lebih

kongkrit daripada sebuah merek. Untuk ke arah yang lebih abstrak dari

merek dan tingkat pengetahuan model, sebuah bentuk produk adalah

kategori yang lebih luas yang meliputi beberapa merek yang memiliki

kesamaan dalam berbagai hal yang penting.

Seringkali, dasar dari kategori bentuk produk adalah ciri-ciri

fisik yang merek bagikan. Kelas produk adalah level yang terluas dari

pengetahuan produk yang meliputi beberapa bentuk produk (dan juga

banyak merek dan model didalam kategorinya). Konsep dari tingkat

kelas produk kemungkinan memiliki kesamaan karakteristik. Strategi

pemasaran untuk mempromosikan seluruh kelas produk dapat menjadi

efektif untuk mempromosikan sebuah merek dengan pembagian pasar

yang tinggi. Disebabkan konsumen lebih menyukai untuk memisahkan

keputusan pembelian pada setiap level pengetahuan, pemasar harus

mengerti bagaimana konsumen mengorganisasi pengetahuan produk

mereka untuk tingkat yang berbeda.

c. Pengetahuan produk tabungan

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang

perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang

perbankan, yang dimaksud dengan tabungan adalah simpanan yang

36

disepakati, tetapi tidak dapat dengan cek, bilyet giro, atau alat lainnya

yang dipersamakan dengan itu.

Adapun yang dimaksud tabungan dalam lembaga keuangan

syariah adalah tabungan yang dijalankan berdasrkan prinsip-prinsip

syariah (Ismail, perbankan syariah: 75). Dalam hal ini, Dewan Syariah

Nasional telah mengeluarkan fatwa yang menyatakan bahwa tabungan

yang dibenarkan adalah tabungan yang berdasrkan prinsip wadiah dan

mudharabah.

4. Preferensi

a. Pengertian Preferensi

Preferensi berasal dari kata prefer yang berarti kesukaan atau

kecenderungan seseorang untuk memilih sesuatu (Simamora, 2003 :

87). Preferensi konsumen dapat diketahui dengan mengukur tingkat

kegunaan atau nilai penting pada setiap produk atau jasa.Penilaian

terhadap produk atau jasa menggambarkan sikap konsumen terhadap

produk atau jasa tersebut, sehingga dapat mencerminkan preferensi

konsumen dalam menggunakan atau mengkonsumsi suatu produk atau

jasa. Menurut Simamora (2003 : 88), ada beberapa langkah yang harus

dilaluisampai konsumen membentuk preferensi, yaitu :

1) Pertama, diasumsikan bahwa konsumen melihat produk

37

memiliki persepsi yang berbeda tentang atribut apa yang

relevan.

2) Kedua, tingkat kepentingan atribut berbeda-beda sesuai

denga kebutuhan dan keinginan masing-masing. Konsumen

memiliki penekanan yang berbeda-beda dalam atribut apa

yang paling penting.

3) Ketiga, konsumen mengembangkan sejumlah kepercayaan

tentang letak produk pada setiap atribut.

4) Keempat, tingkat kepuasan konsumen terhadap produk

akan beragam sesuai dengan perbedaan atribut.

5) Kelima, konsumen akan sampai pada sikap terhadap merek

yang berbeda melalui prosedur evaluasi.

Preferensi konsumen jelas berhubungan erat dengan permasalahan

penetapan pilihan, sikap dasar yang digunakan untuk menerangkan pilihan

menentukan tingkah laku individu dalam masalah penetapan pilihan.

Menurut Karim (2014 : 52 - 53), terdapat tiga sifat dasar yang

berhubungan dengan pilihan rasional terhadap preferensi dalam membuat

atau menyusun semua rangking, kondisi atau situasi mulai dari yang

38

1) Kelengkapan ( completeness )

Jika A dan B adalah dua kondisi, maka tiap orang harus bisa

menspesifikasikan : A lebih disukai dari pada B, atau

sebaliknya, atau sama-sama disukai.

2) Transitivitas ( transivity )

Jika seseorang mengatakan bahwa dia lebih suka A dari pada

B, dan B lebih disukai dari pada C, maka dia harus lebih

menyukai A dari pada C.

3) Kontinuitas ( continuity )

Jika seseorang mengatakan A lebih disukai daripada B, maka

situasi yang mirip dengan A harus lebih disukai dari pada B.

b. Preferensi Menabung

1) Preferensi Menabung Menurut Ekonomi Konvensional

Dalam ekonomi konvensional, kosumen diasumsikan selalu

bertujuan untuk memperoleh kepuasan (utility) dalam kegiatan

konsumsinya. Dalam konteks ekonomi, utilitas memiliki

kecenderungan dalam preferensi konsumen untuk mencukupi

kebutuhan hidup dalam jangka panjang maupun jangka pendek.

Dugaan Keynes mengenai fungsi konsumsi yang berkaitan dengan

kegiatan menabung adalah Keynes menduga bahwa ada

kecenderungan mengkonsumsi marginal, terdapat rasio konsumsi

39

sehingga tingkat bunga terhadap pengeluaran individu dari

pendapatannya bersifat tidak penting (Mankiw, 2007 : 447).

Namun demikian dugaan Keynes yang menghubungkan

konsumsi dan pendapatan saat ini memiliki hubungan yang tidak

utuh dikarenakan ketika seseorang memutuskan berapa banyak

mengkonsumsi dan berapa banyak yang ditabung, mereka

mempertimbangkan masa kini dan masa depan. Sehingga

seseorang perlu membuat tradeoff agar dapat memperkirakan

pendapatan yang akan diterima di masa depan (Mankiw, 2007 :

450). Model Irving Fisher mampu menghilangkan

hambatan-hambatan yang dihadapi konsumen tentang preferensi yang mereka

miliki dan dapat menentukan preferensi mereka terhadap pilihan

konsumsi dan menabung. Dimana pertimbangan mengenai berapa

banyak yang dikonsumsi dan berapa banyak yang ditabung dapat

dirasakan pada masa kini dan masa depan.

2) Preferensi Menabung Menurut Ekonomi Islam

Dalam menjelaskan pilihan konsumen pada ekonomi

konvensional, konsumen cenderung memilih untuk memperoleh

kepuasaan (utility) dalam kegiatan konsumsinya. Sedangkan

berbeda dengan ekonomi islam, dimana yang menjadi tujuan dari

kegiatan konsumsinya adalah kecenderung untuk mendapatkan

40

dan berkah, dimana yang berarti manfaat terdiri dari (Al-Arif, 2011

:156 - 157) :

a) Manfaat material, adalah berupa diperolehnya

tambahan harta atau kekayaan bagi konsumen sebagai

akibat pembelian suatu barang dan jasa. Manfaat fisik

dan psikis, adalah berupa terpenuhinya kebutuhan fisik

atau psikis manusia.

b) Manfaat intelektual, adalah berupa terpenuhinya

kebutuhan akal manusia ketia ia mengkonsumsi suatu

barang atau jasa.

c) Manfaat terhadap lingkungan, adalah berupa

eksternalisasi positif dari konsumsi suatu barang atau

jasa yang dapat dirasakan oleh sekitarnya. Manfaat

jangka panjang, adalah dengan terpenuhinya kebutuhan

duniawi jangka panjang.

Sedangkan berkah akan hadir jika seluruh hal berikut dilakukan

dalam aktivitaskonsumsinya (Al – Arif, 2011 : 157):

a) Barang atau jasa yang dikonsumsi bukan merupakan

barang haram.

b) Tidak melakukan konsumsi yang berlebihan di luar ke

41

c) Aktivitas konsumsi yang dilakukan diniatkan untuk

mendapatkan ridha Allah SWT.

5. Perbankan Syariah

a. Pengertian Perbankan Syariah

Kata bank berasal dari kata banque dalam bahasa Prancis dan

dari banco dalam bahasa Italia, yang berarti peti/lemari atau bangku.

Kata peti atau lemari menyiratkan fungsi sebagai tempat menyimpan

benda-benda berharga, seperti peti emas, peti berlian, peti uang dan

sebagainya. Dalam Al-Qur’an, istilah bank tidak disebutkan secara

eksplisit. Tetapi jika yang dimaksud adalah sesuatu yang memiliki

unsur-unsur seperti struktur, manajemen, fungsi, hak dan kewajiban

maka semua itu disebut dengan jelas, seperti zakat, sadaqah, ghanimah

(rampasan perang), bai’(jual beli), dayn (utang dagang), maal (harta)

dan sebagainya, yang memiliki fungsi yang dilaksanakan oleh peran

tertentu dengan kegiatan ekonomi (Sudarsono, 2008: 18).

Pada umumnya pengertian bank syariah atau bank Islam adalah

bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam.

Bank ini tata cara beroperasinya mengacu kepada ketentuan-ketentuan

Al-qur’an dan Hadis (Wibowo, 2005: 33). Sedangkan menurut

Undang-Undang No. 21 tahun 2008 pasal 1 ayat 7, yang dimaksud

42

usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri

atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Bank yang beroperasi sesuai dengan prinsip-prinsip syariah

Islam maksudnya adalah bank yang dalam beroperasinya itu mengikuti

ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata

cara bermuamalah secara Islam. Dalam tata cara bermuamalat itu

dijauhi praktik-praktik yang dikhawatirkan mengandung unsur-unsur

riba, untuk diisi dengan kegiatan-kegiatan investasi atas dasar bagi

hasil dan pembiayaan perdagangan atau praktik-praktik uasaha yang

dilakukan di zaman rasulullah atau bentuk-bentuk usaha yang telah

ada sebelumnya, tetapi tidak dilarang oleh beliau (Wibowo, 2005: 33).

b. Fungsi dan Peran Bank Syariah

Fungsi dan peran bank syariah yang diantaranya tercantum

dalam pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI

(accounting and Auditing Organization for Islamic Financial

Institution), sebagai berikut;

1) Manajer investasi, bank syariah dapat mengelola investasi

dana nasabah

2) Investor, bank syariah dapat menginvestasikan dana yang

dimilikinya maupun dana nasabah yang dipercayakan

43

3) Penyedia jasa keuangan dan lalu lintas pembayaran, bank

syariah dapat melakukan kegiatan-kegiatan jasa-jasa

layanan perbankan sebagaimana lazimnya

4) Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada

entitas keuangan syariah, bank Islam juga memiliki

kewajiban untuk mengeluarkan dan mengelola

(menghimpun, mengadministrasikan, mendistribusikan)

zakat serta dana-dana sosial lainnya (Sudarsono, 2003: 31).

6. Kerangka Penelitian

Dari hasil analisa penelitian yang telah dilakukan oleh peneliti lain

serta penjabaran teori mengenai masing-masing variabel, maka dapat

dirumuskan suatu kerangka penelitian sebagai berikut :

H1

H3

H2

Gambar 1.1

Kerangka Pemikiran

7. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara yang kebenarannya

masih harus di uji, atau rangkuman kesimpulan teoritis yang diperoleh

Tingkat Religiusitas (X1)

Product knowledge (X2)

44

dari tinjauan pustaka (Martono,2011:71). Berdasarkan kerangka pemikiran

teoritis dan hasil penemuan beberapa penelitian, maka hipotesis dapat

dirumuskan sebagai berikut:

1. Pengaruh tingkat religiusitas terhadap preferensi menabung di

bank syariah

Penelitian Mursid dan Suhartono (2014) menyimpulkan bahwa

hasil dari penelitiannya menunjukkan faktor teknologi, motif

religiusitas, dan kualitas pelayanan berpengaruh signifikan terhadap

nasabah dalam memilih bank syariah.

Penelitian Abhimantra (2013) menujukkan bahwa variabel

religiusitas berpengaruh positif tetapi tidak signifikan terhadap

keputusan memilih menabung di bank syariah, dibuktikan dengan

nilai adjusted R Square sebesar 45,5%.

H1 = ada pengaruh positif dan signifikan tingkat religius terhadap

preferensi menabung di bank syariah.

2. Pengaruh product knowledge terhadap preferensi menabung di

bank syariah

Penelitian Kusuma dan Untarini (2014) menghasilkan

pengetahuan produk berpengaruh signifikan dalam pembentukan niat

beli dan sikap terbukti mempengaruhi niat beli secara signifikan.

Selain itu terbukti pula bahwa pengetahuan produk berpengaruh

45

Penelitian Nurtantiono (2013) menyimpulkan bahwa analisis

data dilakukan dengan Regresi dan Uji Interaksi untuk menganalisis

pengaruh variabel moderasi tingkat Produk Knowledge dan Inovasi,

menunjukkan bahwa 1. Sikap, Norma Subyektif dan kontrol perilaku

mempengaruhi niat pelanggan, 2. Sebagian, sikap tidak berpengaruh

secara signifikan niat untuk nasabah bank syariah di Kota Surakarta.

sedangkan variabel Norma subjektif dan Pengendalian Perilaku niat

dianggap mempengaruhi secara signifikan pelanggan, 3. Tingkat

pengetahuan produk dan inovasi tidak memoderasi pengaruh sikap

atas niat sebagai pelanggan.

H2 = ada pengaruh positif dan signifikan product knowlage terhadap

preferensi menabung di bank syariah.

3. Pengaruh tingkat religiusitas dan product knowledge terhadap

preferensi menabung di bank syariah.

Penelitian Asraf (2013) menunjukkan variabel religiusitas

berpengaruh positif dan signifikan terhadap keputusan pemilihan

untuk menyimpan dana pada BMI Cabang Pasaman Barat dan variabel

religiusitas memperkuat pengaruh kualitas produk terhadap keputusan

pemilihan nasabah untuk menyimpan dananya. Artinya variabel

religiusitas berperan sebagai variabel moderator bagi pengaruh produk

46

Penelitian yang dilakukan oleh Lestari (2015) menunjukkan

hasil bahwa religisusitas, produk bank, kepercayaan, pengetahuan dan

pelayanan secara parsial berpengaruh positif dan signifikan terhadap

preferensi menabung.

H3 = ada pengaruh positif dan signifikan tingkat religius dan product

47

BAB III

METODOLOGI PENELITIAN

A. Jenis dan Pendekatan Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif, karena peneliti

ingin mengkonfirmasi konsep dan teori yang telah dijelaskan pada bab

sebelumnya dengan fakta-fakta data yang ditemukan di lapangan. Penelitian

Kuantitatif menurut Sugiyono (2010: 8) adalah metode penelitian yang

berlandaskan pada filsat positivism, digunakan untuk meneliti pada populasi

atau sampel tertentu, pengumpulan data dengan menggunakan instrumen

penelitian, serta analisis data bersifat kuantitatif statistik dengan tujuan untuk

menguji hipotesis yang telah ditetapkan. Penelitian ini adalah tentang

Pengaruh Tingkat Religiusitas dan Product knowledge terhadap preferensi

(menabung mahasiswa IAIN Salatiga Fakultas Ekonomi Bisnis Islam (FEBI)

B. Lokasi dan Waktu

Lokasi penelitian adalah Fakultas Ekonomi Bisnis Islam kampus 1

IAIN Salatiga yang berada di Jl. Tentara Pelajar no. 02 Telp.(0298) 323706,

323433 Fax.323433 Salatiga 50721. Penelitian dilakukan selama bulan

Agustus 2018 hingga selesai.

C. Populasi dan Sampel

1. Populasi

Menurut Bawono (2006: 28) definisi populasi adalah keseluruhan