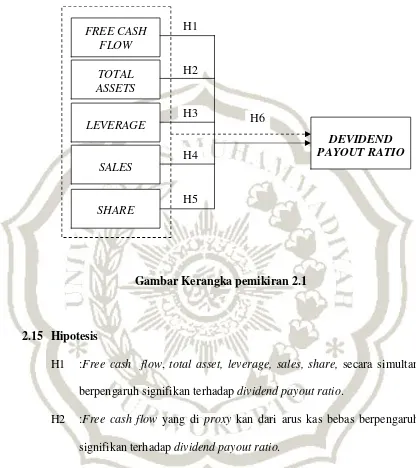

BAB II LANDASAN TEORI - ANALISIS PENGARUH FREE CASH FLOW, TOTAL ASSET, LEVERAGE, SALES, SHARE TERHADAP DIVIDEND PAYOUT RATIO (Perusahaan Manufaktur yang terdaftar di BEI Tahun 2006-2009) - repository perpustakaan

Teks penuh

Gambar

Dokumen terkait

Untuk melakukan peramalan permintaan di masa yang akan datang dapat dilakukan dengan cara sebagai berikut :.. Gabungan pendapat

Kenaikan sebesar 13 % dari desain eksisting merupakan sebuah solusi yang tepat dalam menerapkan green network di dalam Gedung Karang RI-01 Fakultas Rekayasa Industri

Segala puji syukur kehadirat Allah SWT atas rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi dengan Judul “Dampak Sosial Perubahan Tata Kelola Sumur Tua Dan

Penelitian yang berjudul Analisis Penggunaan Aspek Morfologi dan Aspek Sintaksis dalam Wacana Persuasif pada Kemasan Pasta Gigi Di Purwokerto , bertujuan mendeskripsikan

Apapun pilihan untuk cara mengakses VOIP, yang terpenting adalah dengan adanya VOIP, kita dapat bekerja dan berkomunikasi dimana saja dan kapan saja sehingga tidak perlu harus

Tujuan dari penelitian ini adalah untuk mengetahui : 1). Hubungan antara kualitas layanan dilihat dari reliability, responsiveness, competence, access , dan tangibles

Hal itu dipengaruhi oleh besarnya debit air yang mengalir melebihi kapasitas dan juga kondisi daerah serta ikllim (curah hujan) di wilayah setempat. Peristiwa banjir

Oleh karena itu direncanakan desain Jembatan THP Kenjeran yang baru menggunakan struktur jembatan bentang panjang menggunakan struktur box girder segmental pratekan