BAB II

LANDASAN TEORI

A. Kajian Pustaka

1. Pengertian Pandangan

Pandangan menurut Kamus Besar Bahasa Indonesia yaitu hasil perbuatan memandang (memperhatikan, melihat, dan sebagainya). (Depdiknas, 2002: 1021)

Kata pandangan juga bersinonim dengan kata paradigma dan kata perspektif. Pengertian paradigma adalah suatu cara pandang untuk memahami kompleksitas dunia nyata. Makna paradigma yang dikemukakan oleh Anderson adalah ideologi dan praktik suatu komunitas ilmuwan yang menganut suatu pandangan yang sama atas realitas, memiliki seperangkat kriteria yang sama untuk menilai aktifitas penelitian, dan menggunakan metode serupa. Sedangkan perspektif adalah suatu kerangka konseptual (conseptual framework), suatu perangkat asumsi, nilai, atau gagasan yang mempengaruhi persepsi kita, dan pada gilirannya mempengaruhi cara kita bertindak dalam suatu situasi. (Mulyana, Deddy, 2010: 9, 16)

2. Pengertian Bank Syariah

Di Indonesia, dasar mengenai bank syariah tertuang dalam UU No.21 Tahun 2008 tentang perbankan syariah, pengertian Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS). (Soemitra, Andri: 2009: 61-62).

a. Bank Umum Syariah (BUS) adalah Bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Unit Usaha Syariah (UUS) adalah unit kerja dari kantor pusat bank umum konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, atau unit kerja di kantor cabang dari suatu bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang perbankan syariah dan/atau unit syariah. c. Bank Pembiayaan Rakyat Syariah (BPRS) adalah bank syariah

yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

jenisnya terdiri atas Bank Umum Konvensional dan Bank Perkreditan Rakyat. (Danupranata, Gita, 2013:31-32)

a. Bank umum konvensional adalah bank konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank perkreditan rakyat adalah bank konvensional yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

3. Visi dan Misi Perbankan Syariah (Ali, Zainuddin, 2008: 8, cet. Ke 1)

a. Visi Perbankan Syariah

“Terwujudnya sistem perbankan syariah yang kompetitif,

efisiensi, dan memenuhi prinsip kehati-hatian yang mampu mendukung sektor riil secara nyata melalui kegiatan pembiayaan berbasis bagi hasil (sharebased financing) dan transaksi riil dalam kerangka keadilan, tolong menolong menuju kebaikan guna mencapai kemaslahatan masyarakat”.

b. Misi Perbankan Syariah

Berdasarkan visi dimaksud, misi yang menjelaskan peran Bank Indonesia adalah mewujudkan iklim yang kondusif untuk mengembangkan perbankan syariah yang istiqamah terhadap prinsip-prinsip syariah dan mampu berperan dalam sektor riil, yang meliputi sebagai berikut :

b) Mempersiapkan konsep dan melaksanakan pengaturan dan pengawasan berbasis risiko guna menjamin kesinambungan operasional perbankan syariah yang sesuai dengan karakteristiknya.

c) Mempersiapkan infrastruktur guna peningkatan efisiensi operasional perbankan syariah.

d) Mendesain kerangka entry dan exit perbankan syariah yang dapat mendukung stabilitas sistem perbankan.

4. Fungsi Utama Bank Syariah

Bank syariah memiliki tiga fungsi utama yaitu menghimpun dana dari masyarakat dalam bentuk titipan dan investasi, menyalurkan dana kepada masyarakat yang membutuhkan dana dari bank, dan juga memberikan pelayanan dalam bentuk jasa perbankan syariah. (Ismail, 2011: 39-43) :

a. Penghimpun Dana Masyarakat

antara pihak yang memiliki dana kemudian menginvestasikan dananya atau disebut juga dengan shahibul maal dengan pihak kedua atau bank menerima dana yang disebut juga dengan mudharib, yang mana pihak mudharib dapat memanfaatkan dana yang diinvestasikan oleh shahibul maal untuk tujuan tertentu yang diperbolehkan dalam syariat Islam.

b. Penyaluran Dana kepada Masyarakat

Masyarakat dapat memperoleh pembiayaan dari bank syariah asalkan dapat memenuhi semua ketentuan dan persyaratan yang berlaku. Bank syariah akan memperoleh return atas dana yang disalurkan. Return atau pendapatan yang diperoleh bank atas penyaluran dana ini tergantung pada akadnya, antara lain adalah akad jual beli dan akad kemitraan atau kerja sama usaha. Dalam akad jual beli, maka return yang diperoleh bank atas penyaluran dananya adalah dalam bentuk margin keuntungan. Margin keuntungan merupakan selisih antara harga jual kepada nasabah dan harga beli bank. Pendapatan yang diperoleh dari aktivitas penyaluran dana kepada nasabah yang menggunakan akad kerja sama usaha adalah bagi hasil.

c. Pelayanan Jasa Bank

bank syariah antara lain jasa pengiriman uang (transfer), pemindah bukuan, penagihan surat berharga, kliring, letter of credit, inkaso, garansi bank, dan pelayanan jasa bank lainnya.

Aktivitas jasa bank syariah, merupakan aktivitas yang diharapkan oleh bank syariah untuk dapat meningkatkan pendapatan bank yang berasal dari fee atas pelayanan jasa bank.

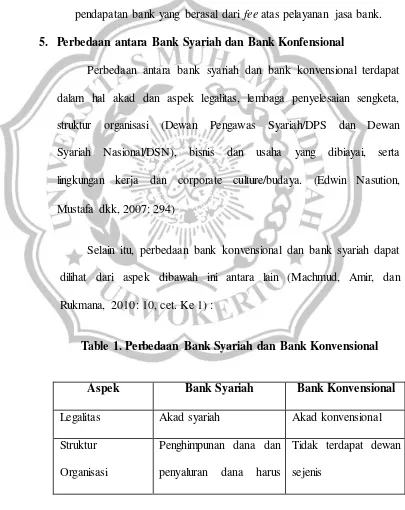

5. Perbedaan antara Bank Syariah dan Bank Konfensional

Perbedaan antara bank syariah dan bank konvensional terdapat dalam hal akad dan aspek legalitas, lembaga penyelesaian sengketa, struktur organisasi (Dewan Pengawas Syariah/DPS dan Dewan Syariah Nasional/DSN), bisnis dan usaha yang dibiayai, serta lingkungan kerja dan corporate culture/budaya. (Edwin Nasution,

Mustafa dkk, 2007: 294)

Selain itu, perbedaan bank konvensional dan bank syariah dapat dilihat dari aspek dibawah ini antara lain (Machmud, Amir, dan Rukmana, 2010: 10, cet. Ke 1) :

Table 1. Perbedaan Bank Syariah dan Bank Konvensional

Aspek Bank Syariah Bank Konvensional

Legalitas Akad syariah Akad konvensional Struktur

Organisasi

Penghimpunan dana dan penyaluran dana harus

sesuai dengan fatwa Dewan Pengawas Syariah (DPS)

Bisnis dan Usaha yang dibiayai

Melakukan investasi-investasi yang halal saja.

Hubungan dengan nasabah dalam bentuk hubungan kemitraan.

Berdasarkan prinsip bagi hasil, jual beli, atau sewa.

Berorientasi pada keuntungan (profit oriented) dan kemakmuran dan kebahagiaan dunia akhirat.

Investasi yang halal dan haram profit oriented.

Hubungan dengan nasabah dalam bentuk hubungan kreditur-debitur.

Memakai perangkat bunga.

Lingkungan Kerja Islami Non Islami Lembaga

Penyelesaian Sengketa

Badan Arbitrase Muamalah Indonesia (BAMUI)

Disamping perbedaan antara bank konvensional dan bank syariah sebagaimana tersebut diatas, Karnaen Perwataatmadja dan Muhammad Syafi‟i Antonio menambah perbedaan antara lain sebagai

berikut (Manan, Abdul, 2012: 212) :

a. Bank syariah mendasarkan perhitungan pada margin keuntungan bagi hasil, sedangkan bank konvensional memakai perangkat bunga.

b. Bank syariah tidak saja berorientasi pada keuntungan (profit), tetapi juga pada al falah oriented. Adapun bank konvensional semata-mata profit oriented.

c. Bank syariah melakukan hubungan dengan nasabah dalam bentuk hubungan kemitraan. Adapun bank konvensional melakukan hubungan dengan nasabah dalam bentuk hubungan debitur kreditur saja.

d. Bank syariah meletakan penggunaan dana secara riil (users of real funds), adapun bank konvensional sebagai creator of money supply.

e. Bank syariah melakukan investasi dalam bidang yang halal saja (sesuai syariat Islam). Adapun bank konvensional melakukan investasi yang halal dan haram.

bank konvensional tidak terdapat dewan sejenis yang mengawasi bank tersebut.

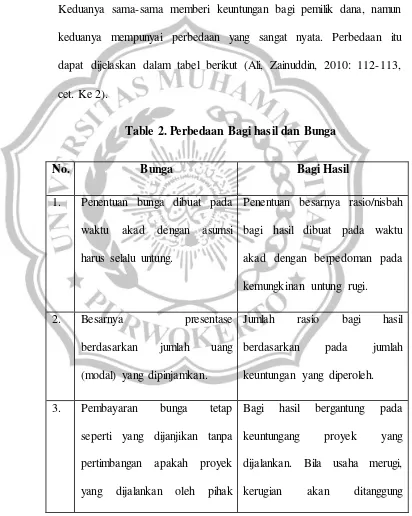

6. Perbedaan Bagi hasil dan Bunga

Islam mendorong praktik bagi hasil serta mengharamkan riba. Keduanya sama-sama memberi keuntungan bagi pemilik dana, namun keduanya mempunyai perbedaan yang sangat nyata. Perbedaan itu dapat dijelaskan dalam tabel berikut (Ali, Zainuddin, 2010: 112-113,

cet. Ke 2).

Table 2. Perbedaan Bagi hasil dan Bunga

No. Bunga Bagi Hasil

1. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

2. Besarnya presentase berdasarkan jumlah uang (modal) yang dipinjamkan.

Jumlah rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

3. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak

nasabah untung atau rugi. bersama oleh kedua belah pihak.

4. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang

“booming”.

Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

5. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama, termasuk Islam.

Tidak ada yang meragukan keabsahan bagi hasil.

7. Dasar Hukum Bank Syariah

dilihat perbankan syariah tumbuh dan berkembang pada umumnya di seluruh ibu kota provinsi dan Kabupaten di Indonesia, bahkan beberapa bank konvensional dan lembaga keuangan lainnya membuka unit usaha syariah (bank syariah, asuransi syariah, pegadaian syariah, dan semacamnya). Pengakuan secara yuridis dimaksud, memberi peluang tumbuh dan berkembang secara luas kegiatan usaha perbankan syariah, termasuk memberi kesempatan kepada bank umum (konvensional) untuk membuka kantor cabang yang khusus melakukan kegiatan usaha berdasarkan prinsip syariah. (Ali, Zainuddin, 2010: 2, cet. Ke 2)

8. Perkembangan Bank Syariah di Indonesia (A.Karim, Adiwarman, 2011: 25-27)

Berdasarkan data Bank Indonesia, prospek perbankan syariah pada tahun 2005 diperkirakan cukup baik. Industri perbankan syariah diprediksi masih akan berkembang dengan tingkat pertumbuhan yang cukup tinggi . jika pada posisi November 2004, volume usaha perkembangan syariah telah mencapai 14,0 triliun rupiah, dengan tingkat pertumbuhan yang terjadi pada tahun 2004 sebesar 88,6%, volume perbankan syariah diakhir tahun 2005 diperkirakan akan mencapai sekitar 24 triliun rupiah. Dengan volume tersebut, diperkirakan industri perbankan syariah akan mencapai pangsa sebesar 1,8% dari industri perbankan nasional dibandingkan sebesar 1,1% pada akhir tahun 2004. Pertumbuhan volume usaha perbankan syariah tersebut ditopang oleh rencana pembukaan unit usaha syariah yang baru dan pembukaan jaringan kantor yang lebih luas. Dan pihak ketiga (DPK) diperkirakan akan mencapai jumlah sekitar 20 triliun rupiah dengan jumlah pembiayaan sekitar 21 triliun rupiah diakhir tahun 2005.

itu sendiri. Inilah yang harus mendapatkan perhatian dari kita semua, yakni mencetak sumber daya insani yang mampu mengamalkan ekonomi syariah di semua lini karena sistem yang baik tidak mungkin dapat berjalan bila tidak didukung oleh sumber daya insani yang baik pula.

9. Produk-produk Bank Syariah

Pada dasarnya, produk yang ditawarkan oleh perbankan syariah dapat dibagi menjadi tiga bagian besar, yaitu (A.Karim, Adiwarman: 2011: 97-112) :

a. Produk Penyaluran Dana (financing) 1) Pembiayaan dengan prinsip jual-beli

Prinsip jual beli dilaksanakan sehubungan dengan adanya pemisahan kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan di depan dan menjadi bagian harta atas barang yang dijual.

Transaksi jual-beli dapat dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahan barangnya, yakni sebagai berikut:

a) Pembiayaan Murabahah

harga beli bank dari pemasok ditambah keuntungan (margin).

b) Pembiayaan Salam

Salam adalah transaksi jual-beli dimana barang yang diperjualbelikan belum ada. Oleh karena itu, barang yang diserahkan secara tangguh sementara pembayaran dilakukan tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga dan waktu penyerahan barang harus ditentukan secara pasti.

c) Pembiayaan Istishna‟

Produk istishna‟ menyerupai produk salam, tapi dalam

istishna‟ pembayaran dapat dilakukan oleh bank dalam

beberapa kali (termin) pembayaran. Skim istishna‟ dalam Bank Syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.

2) Pembiayaan dengan prinsip sewa (Ijarah)

dengan pemindahan kepemilikan (ownership/milkiyyah) atas barang itu sendiri.1

3) Pembiayaan dengan prinsip bagi hasil (Syirkah) a) Pembiayaan Musyarakah

Bentuk umum dari usaha bagi hasil adalah musyaraah (syirkah atau syariah). Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningakatkan nilai asset yang mereka miliki secara bersama-sama. Semua bentuk usaha yang melibatkan dua pihak atau lebih dimana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud.

b) Pembiayaan Mudharabah

Mudharabah adalah bentuk kerja sama antara dua pihak atau lebih pihak dimana pemilik modal (shahib al-maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan. Bentuk ini menegaskan kerja sama dalam paduan kontribusi 100% modal kas dari shahib al maal dan keahlian dari mudharib.

1

4) Pembiayaan dengan prinsip pelengkap a) Hiwalah (Alih Utang-Piutang)

Tujuan fasilitas hiwalah adalah untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya. Bank mendapat ganti-biaya atas jasa pemindahan piutang. Untuk mengantisipasi resiko kerugian yang akan timbul, bank perlu melakukan penelitian atas kemampuan pihak yang berhutang dan kebenaran transaksi antara yang memindahkan piutang dengan yang berhutang.

b) Rahn (Gadai)

Tujuan akad rahn adalah untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan.

Barang yang digadaikan wajib memenuhi kriteria: Milik nasabah.; sendiri.; Jelas ukuran, sifat, dan nilainya ditentukan berdasarkan nilai riil pasar.; Dapat dikuasai namun tidak boleh dimanfaatkan oleh bank.

c) Qardh

tathawwui atau akad saling membantu dan bukan transaksi komersial.2

d) Wakalah (Perwakilan)

Wakalah dalam aplikasi perbankan terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti pembukuan L/C, inkaso dan transfer uang.

e) Kafalah (Garansi Bank)

Al-Kafalah merupakan jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam pengertian lain, kafalah juga berarti mengalihkan tanggung jawab seseorang yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai peminjam.3 Garansi bank dapat diberikan dengan tujuan untuk menjamin pembayaran suatu kewajiban pembayaran.

b. Produk Penghimpunan Dana (funding)

1) Prinsip Wadi‟ah

Prinsip wadi‟ah yang diterapkan adalah wadi‟ah yad dhamanah yang diterapkan pada produk rekening giro.

2

Muhammad Syafi‟i Antonio, Ibid, hlm. 131. 3

Wadi‟ah dhamanah pihak yang dititipan sehingga ia boleh

memanfaatkan harta titipan tersebut.

Karena wadi‟ah yang diterapkan dalam produk giro perbankan ini juga disifati dengan yad dhamanah, implikasi hukumnya sama dengan qardh, dimana nasabah bertindak sebagai yang meminjam uang, dan bank bertindak sebagai yang dipinjami.

2) Prinsip Mudharabah

Dalam mengaplikasikan prinsip mudharabah, penyimpan atau deposan bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai mudharib (pengelola). Hasil usaha ini akan dibagihasilkan berdasarkan nisbah yang disepakati.

c. Produk Jasa (service)

Jasa perbankan tersebut antara lain berupa: a) Sharf (Jual Beli Valuta Asing)

Pada prinsip jual beli valuta asing sejalan dengan prinsip sharf. Jual beli mata uang yang tidak sejenis ini, penerahannya harus dilakukan pada waktu yang sama (spot). Bank mengambil keuntungan dari jual beli valuta asing ini. b) Ijarah (Sewa)

10.Muhammadiyah dan Nahdlatul Ulama

Sejarah Berdirinya Muhammadiyah

Berawal dari pendirian sekolah untuk anak-anak Kauman dengan pelajaran agama Islam dan pengetahuan sekolah biasa. Para siswa Kweekschool dan santri yang menyarankan dan mendesak agar penyelenggaraannya ditangani oleh suatu organisasi agar berkelanjutan sepeninggalan Kyai kelak. Dalam mendirikan organisasi ini tidaklah mudah, banyak yang harus dilakukan seperti mengumpulkan syarat-syarat dan meminta persetujuan dari berbagai pihak agar persyarikatan ini diberi izin resmi dan diakui sebagai suatu badan hukum. Setelah melalui berbagai hal dan telah mengumpulkan berbagai syarat yang harus dipenuhi dengan saran-saran yang telah diberikan maka pada Resident Yogyakarta Liefrinck, pada tanggal 21 April 1913 menyurati Gubernur Jendral, bahwa ia menyetujui permohonan Muhammadiyah itu, dengan catatan supaya kata-kata “Jawa dan Madura” diganti dengan “Residentie Yogyakarta” dalam Statuenartikel 2,4 dan 7. Ini

menghasilkan berbagai amal usaha nyata. (Kamal Pasha, Musthafa, dan Ahmad Adaby Darban, 2009: 96-98)

Kemudian pada tanggal 18 Dzulhijjah 1330 H (bertepatan tanggal 18 November 1912 M) Muhammadiyah diresmikan menjadi organisasi persyarikatan dan berkedudukan di Yogyakarta, dipimpin langsung oleh KH. A. Dahlan sendiri sebagai ketuanya. (Tim Pembina Al-Islam dan Kemuhammadiyahan, 1990: 3)

Sejarah Berdirinya Nahdlatul Ulama

Secara garis besar ada dua setting yang melatarbelakangi kelahiran NU. (Ahmad, Masrur, 2014: 18-36).

a. Yang pertama adalah Latar Global. Kelahiran NU secara gobal dilatar belakangi oleh dua konteks global yang cukup menghebohkan umat Islam. Pertama, konteks pembaharuan Islam yang menyerukan umat Islam untuk “kembali kepada al-Qur‟an

dan Sunnah” dengan melepaskan diri dari sikap bermadzhab. Kedua, konteks politik; yaitu keruntuhan Khalifah Turki Ustmani.

Menurut penjelasan singkat diatas menunjukan bahwa NU adalah „juru selamat, paham ahlus sunnah wal jama‟ah menujukan

Khilafah di Makkah. Akan tetapi, jika dilihat dari sisi ajaran, visi dan misi NU, tampak bahwa cikal-bakal kelahiran NU bahkan telah ada sejak zaman Nabi Muhammad saw yaitu paham yang berhaluan Ahlus Sunnah wal Jama‟ah.

b. Yang kedua adalah Latar Lokal. Kelahiran NU sebagai wadah perjuangan bangsa dipelopori oleh para ulama dan kaum pesantren sesungguhnya memiliki sejarah perjuangan yang cukup panjang. Sejak awal kedatangan bangsa penjajah baik Spanyol, Portugis, Belanda dan Jepang hingga kemerdekaan umat Islam yang digerakan oleh ulama dan kaum santri tetap kukuh untuk menentang keberadaan kaum penjajah di bumi pertiwi. Semangat itu terus muncul, hingga kesadaran nasionalisme yang berakar pada prinsip kebangsaan ditandai dengan mulai munculnya berbagai organisasi pergerakan pribumi, baik yang berhaluan nasional, komunis, maupun Islam.

Jejak Rekam Perjalanan Nahdlatul Ulama (Khotib, Ahmad

dkk, 2011: 9-11)

Nahdlatul Ulama lahir dari pergulatan penyebaran dan pemikiran Islam di abad pertengahan. Lahir dari sebuah proses pembumian nilai-nilai Islam terhadap budaya lokal. Amalan, ritual, cara, ketentuan dan perayaan yang sudah mengakar di masyarakat dibentuk ulang dengan nilai dan spirit keislaman melalui berbagai bentuk kesantunan dakwah. Masyarakatpun dapat menerima kebiasaan baru tersebut sehingga terjadilah akulturasi budaya dan nilai-nilai keislaman yang kemudian menjadi tradisi baru. Terjadi proses peralihan keberagamaan yang dilakukan secara sadar, damai dan sukarela tanpa ada paksaan apalagi kekerasan. Di sinilah peran besar dari penyebar Islam di Jawa yang dikenal dengan sebutan Walisongo.

Kalangan pesantren yang pada waktu itu gigih melawan kolonialisme, merespon Kebangkitan Nasional tersebut dengan membentuk organisasi pergerakan, seperti Nahdlatul Wathan (Kebangkitan Tanah Air) pada tahun 1916 M yang didirikan oleh KH. Abdul Wahab Hasbullah. Sebagai tindak lanjut dari penggemblengan di dalam Nahdlatul Wathan itu, dibentuklah Jam‟iyyah Nashihin (Organisasi Orator) yang bergerak dalam pembinaan generasi muda untuk menjadi pendakwah handal. Dari sinilah pemimpin masa depan yang mumpuni banyak dimunculkan.

Kemudian tahun 1918 M. KH. Abdul Wahab Hasbullah membentuk forum diskusi yang diberi nama Taswirul Afkar (Potret Pemikiran) atau dikenal juga dengan Nahdlatul Fikri (Kebangkitan Pemikiran), sebagai wahana pendidikan sosial politik dan keagamaan kaum santri. Dari Taswirul Afkar kemudian didirikan Nahdlatut Tujjar, (Pergerakan Kaum Saudagar) yang dijadikan sebagai basis untuk memperbaiki perekonomian rakyat. Dengan adanya Nahdlatul Tujjar itu, maka Taswirul Afkar, selain tampil sebagai kelompok kajian dan studi juga menjadi lembaga pendidikan yang berkembang sangat pesat sebagai wahana untuk mengaji, belajar dan kaderisasi bagi kepentingan Islam Ahlissunnah wal Jamaah.

kemasjidan yang bernama Ta‟mirul Masjid. Di samping itu, di kalangan muda didirikan sebuah lembaga yang disebut Syubbanul Wathan (Pemuda Patriot). Program yang dicanangkan adalah membahas masalah hukum agama, dakwah, peningkatan intelektualitas bagi para anggotanya dan berbagai kegiatan penunjang lainnya.

Saat Nusantara bergerak dengan Aswajanya, di tanah Hijaz (Saudi Arabia) pada tahun 1924 M. Raja Hijaz, Syarif Husein, yang beraliran Sunni ditaklukkan oleh Abdul Aziz bin Sa‟ud yang beraliran Wahabi. Sejak itulah Raja Ibnu Sa'ud berkehendak menerapkan madzhab tunggal yakni mazhab Wahabi di Hijaz (Saudi Arabia), dengan melarang semua bentuk amaliah keagamaan ala kaum Sunni serta hendak menghancurkan semua peninggalan sejarah Islam maupun pra-Islam, yang selama ini banyak diziarahi karena dianggap bid'ah.

Dengan dalih demi kejayaan Islam, Raja Ibnu Sa‟ud berencana

Wahab Hasbullah (Pesantren). Tetapi nama KH. Abdul Wahab Hasbullah dicoret dalam daftar calon delegasi Indonesia tersebut dengan alasan beliau tidak mewakili organisasi resmi.

Peristiwa ini menyadarkan para ulama pesantren akan pentingnya sebuah organisasi. Didorong oleh minatnya yang gigih untuk menciptakan kebebasan bermadzhab serta peduli terhadap pelestarian warisan peradaban, maka kalangan pesantren akhirnya membuat delegasi sendiri yang dikenal dengan Komite Hijaz atas nama Nahdlatul Ulama yang diketuai oleh KH. Abdul Wahab Hasbullah.

Atas desakan kalangan pesantren yang terhimpun dalam Komite Hijaz itu, Raja Ibnu Sa‟ud mengurungkan niat untuk

membungihanguskan amaliyah ala Sunni. Hasilnya hingga saat ini di Mekah bebas melaksanakan ibadah sesuai dengan madzhab masing-masing. Itulah peran internasional kalangan pesantren pertama, yang berhasil memperjuangkan kebebasan bermadzhab dan menyelamatkan peninggalan sejarah serta peradaban Islam yang sangat berharga.

bertepatan dengan tanggal 31 Januari 1926 M. terbentuklah organisasi yang bernama Jam‟iyyah Nahdlatoel „Oelama (Organisasi Kebangkitan Ulama) Organisasi ini dipimpin oleh Hadrotus Syekh KH. Hasyim Asy'ari sebagai Rois Akbar.

Pada Muktamar tahun 1928 M. NU menetapkan anggaran dasarnya untuk mendapatkan pengakuan resmi dari pemerintah Belanda. Dan pada tanggal 6 Februari 1930 NU baru mendapat pengakuan resmi. Secara garis besar, NU merupakan organisasi yang menetapkan dirinya sebagai pengawal tradisi dengan mempertahankan ajaran empat madzhab sebagai jalan memperkokoh ajaran al-Qur‟an dan al-Hadits.

warga NU dalam berpikir dan bertindak dalam bidang sosial, keagamaan dan politik.

Pada Muktamar ke-11 tahun 1936 M. di Banjarmasin NU memilih bentuk Negara Kesatuan yang Damai (Darussalam) bukan negara Islam. Hal ini dibuktikan secara nyata pada menjelang kemerdekaan RI, salah satu putera NU yaitu KH. Wahid Hasyim (putera dari Hadrotus Syekh KH. Hasyim Asy‟ari) menjadi anggota

Tim Perumus Sembilan dari PPKI yang merumuskan dasar, bentuk dan wilayah Negara Kesatuan Republik Indonesia.

Komitmen NU terhadap Negara Kesatuan Republik Indonesia (NKRI) dapat dibuktikan. Pada tanggal 22 Oktober 1945, Hadrotus Syekh KH. Hasyim Asy‟ari mengeluarkan maklumat berupa Resolusi

Jihad, yaitu umat Islam wajib mengangkat senjata melawan Belanda dan sekutunya yang hendak kembali menjajah Indonesia dan melarang kaum muslimin Indonesia untuk melakukan perjalanan haji dengan kapal Belanda. Resolusi jihad inilah yang kemudian mampu mengobarkan semangat arek-arek Suroboyo untuk bertempur habis-habisan dalam mempertahankan kemerdekaan RI di Surabaya. Dengan semangat takbir Allahu Akbar yang dikumandangkan oleh Bung Tomo, maka berkobarlah perang heroik pada tanggal 10 Nopember 1945 yang kemudian dikenal dengan Hari Pahlawan.

kontribusi dalam mewujudkan kemaslahatan masyarakat yang Baldatun Thayyibatun wa Robbun Ghafur; damai, sejahtera, Gemah Ripah loh Jinawi Toto Tentrem Kerto Raharjo. NU telah memainkan peran penting dalam sejarah Indonesia dengan mengintegrasikan Islam dalam negara bangsa dan mengakui keabsahan negara yang ber-Ketuhanan Yang Maha Esa tanpa mengurangi dinamisasi pelaksanaan ibadah-ibadah agamanya. Dan NU mengakui sebagai negara bangsa yang plural yaitu Bhinneka Tunggal Ika.

Dasar Pemikiran Muhammadiyah dan NU

Secara populer sering dikatakan bahwa NU mengacu pada persatuan umat dengan berpegang pada tali Allah (QS. Ali Imran: 103). Ini tampak pada lambang organisasi NU dan ayat yang dijadikan pegangan. Tali Allah itu arti praktisnya adalah doktrin Ahlus Sunnah

Wal Jama‟ah yang telah menjadi konsensus besar di kalangan umat

Islam dan kepemimpinan para ulama sebagai ahli waris para Nabi. Sementara itu, citra Muhammadiyah sudah terpatri pada seruan membentuk “masyarakat utama” (Khairu Ummah) melalui amar

ma‟ruf nahi munkar dan iman kepada Allah (QS. Ali Imran: 110).

Ayat ini ternyata menggerakan umat kepada perubahan kemasyarakatan, walaupun dengan resiko, bisa melonggarkan tali

Dasar Pemikiran Muhammadiyah

Dasar pemikiran dalam Muhammadiyah tertuang pada Muqadimah Anggaran Dasar Muhammadiyah, yaitu (Hambali, Hamdan, 2010: 9-39) :

1) Pokok Pikiran Pertama: “Hidup manusia harus berdasar Tauhid (meng-Esakan) Allah; ber-Tuhan, beribadah serta tunduk dan taat hanya kepada Allah”.

Pokok pikiran tersebut dirumuskan dalam Muqadimah Anggaran Dasar sebagai berikut: “Amma ba‟du, bahwa sesungguhnya

ke-Tuhanan itu adalah hak Allah semata-mata, ber-Tuhan dan beribadah serta tunduk dan taat kepada Allah adalah satu-satunya ketentuan yang wajib atas tiap-tiap makhluk, terutama manusia”. 2) Pokok Pikiran Kedua: “Hidup manusia itu bermasyarakat”.

Pokok pikiran tersebut dirumuskan dalam Muqadimah Anggaran Dasar sebagai berikut: “Hidup bermasyarakat itu adalah sunnah

(hukum qudrat iradah) Allah atas hidup manusia didunia ini”.

3) Pokop Pikiran Ketiga: “Hanya hukum Allah yang sebenar-benarnyalah satu-satunya yang dapat dijadikan sendi untuk membentuk pribadi yang utama dan mengatur ketertiban hidup bersama (masyarakat) dalam menuju hidup bahagia dan sejahtera yang haqiqi, didunia dan akhirat”.

makmur dan bahagia hanyalah dapat diwujudkan diatas keadilan, kejujuran, persaudaraan dan gotong royong, bertolong menolong dengan bersendikan hukum Allah yang sebenar-benarnya, lepas dari pengaruh syaitan dan hawa nafsu”.

4) Pokok Pikiran Keempat: “Berjuang menegakan dan menjunjung tinggi agama Islam untuk mewujudkan masyarakat Islam yang sebenar-benarnya, adalah wajib, sebagai ibadah kepada Allah berbuat ihsan dan islah kepada manusi / masyarakat”

Pokok pikiran tersebut dirumuskan dalam Muqadimah Anggaran Dasar sebagai berikut: “Menjunjung tinggi hukum Allah lebih dari

pada hukum yang manapun juga adalah kewajiban mutlak bagi tiap-tiap orang yang mengaku bertuhan kepada Allah. Agama Islam adalah agama Allah yang dibawa oleh sekalian Nabi, sejak Nabi Adam sampai Nabi Muhammad saw dan diajarkan kepada umatnya masing-masing untuk mendapatkan hidup bahagia dunia dan akhirat.”

5) Pokok Pikiran Kelima: “Perjuangan menegakkan dan menjungjung tinggi agama Islam sehingga terwujud masyarakat Islam yang sebenar-benarnya, hanyalah akan dapat berhasil bila dengan mengikuti jejak (ittiba) perjuangan para Nabi terutama perjuangan Nabi Besar Muhammad saw”.

yang bahagia dan sentosa sebagaimana yang tersebut diatas, tiap-tiap orang terutama umat Islam, yang percaya kepada Allah dan hari kemudian, wajiblah mengikuti jejak sekalian Nabi yang suci itu, beribadat kepada Allah dan berusaha segiat-giatnya mengumpulkan segala kekuatan dan menggunakannya untuk menjelmakan masyarakat itu didunia ini, dengan niat yang murni tulus dan ikhlas karena Allah dan ridla-Nya belaka serta mempunyai rasa tanggung jawab dihadirat Allah atas segala perbuatannya, lagi pula harus sabar dan tawakkal bertabah hati menghadapi segala kesukaran atau kesulitan yang menimpa dirinya, tahu rintangan yang menghalangi pekerjaannya, dengan penuh pengharapan akan perlindungan dan pertolongan Allah Yang Maha Kuasa”.

6) Pokok Pikiran Keenam: “Perjuangan mewujudkan pokok-pikiran tersebut hanyalah akan dapat dilaksanakan dengan sebaik-baiknya dan berhasil, bila dengan cara berorganisasi. Organisasi adalah satu-satunya alat atau cara perjuangan yang sebaik-baiknya”.

Pokok pikiran tersebut dirumuskan dalam Muqadimah Anggaran Dasar sebagai berikut: “Untuk melaksanakan terwujudnya

masyarakat yang demikian itu, maka dengan berkat dan rahmat Allah dan didorong oleh Firman Allah dalam al-Qur‟an:

Artinya: Adakanlah dari kamu sekalian golongan yang mengajak kepada keislaman, menyuruh kebaikan dan mencegah dari kemungkaran. Mereka itulah golongan yang beruntung berbahagia.

Pada tanggal 18 Dzulhijjah 1330 Hijriyyah atau 18 November 1912 Miladiyah, oleh almarhum K.H.A. Dahlan didirikan suatu persyarikatan sebagai “Gerakan Islam” dengan nama

“Muhammadiyah” yang disusun dengan Majlis-majlis (bagian-bagiannya), mengikuti peredaran zaman serta berdasarkan “Syura”

yang dipimpin oleh hikmah kebijaksanaan dalam permusyawaratan atau Muktamar”.

7) Pokok Pikiran Ketujuh: “Pokok pikiran / prinsip / pendirian seperti yang diuraikan dan diterangkan di muka itu, adalah yang dapat untuk melaksanakan ideologinya terutama untuk mencapai tujuan yang menjadi cita-citanya, ialah terwujudnya masyarakat adil dan makmur lahir batin yang diridlai Allah, ialah masyarakat Islam yang sebenar-benarnya”.

Pokok pikiran tersebut dirumuskan dalam Muqadimah Anggaran Dasar sebagai berikut: “kesemuanya itu perlu untuk menunaikan

kewajiban mengamalkan perintah-perintah Allah dan mengikuti Sunnah Rasul-Nya Nabi Muhammad saw guna mendapat karunia dan ridlo-Nya di dunia dan akhirat dan untuk mencapai masyarakat yang sentosa dan bahagia, disertai nikmat dan rakmat Allah yang melimpah-limpah, sehingga merupakan: “Suatu negara

Yang Maha Pengampun”. Maka dengan Muhammadiyah ini,

mudah-mudahan umat Islam dapatlah diantar ke pintu gerbang surga “Jannatun Na‟im dengan keridlaan Allah Yang Rahman dan

Rahim”.

Dasar Pemikiran Nahdlatul Ulama

Ada beberapa pola pemikiran NU yang secara konsisten

dipertahankan yaitu (Ahmad, Masrur, 2014: 89-100) :

1) Taswashuth (moderat)

Taswashuth artinya “berada di tengah”, “moderat”, dan “tidak berada di salah satu titik ekstrem”. Sikap tawasuth yang

menjadi prinsip pemikiran NU mendorongnya untuk tidak bergerak „ke kiri‟ ataupun „ke kanan‟ secara ektrem dalam setiap

persoalan yang dihadapi. Sikap wasathiyyah (moderatisme) merupakan ikhtiar untuk selalu mencari jalan tengah dari dua kutub ektrem.

Prinsip moderat ini secara literal didasarkan pada firman Allah yang berbunyi:

“Dan demikian (pula) Kami telah menjadikan kamu (umat Islam), umat yang berada dipertengahan agar kamu menjadi saksi atas (perbuatan) manusia dan Rasul (Muhammad) menjadi saksi

Ayat ini menegaskan bahwa umat terbaik adalah umat yang mampu memposisikan diri secara moderat. Sikap ini akan mendorong sikap ekslusif sehingga mampu merangkul semua pihak. Sikap ini selalu dipegang oleh NU, dan pada saat yang sama NU mengecam sikap ekslusif. Watak ini membuat NU mampu bersikap bijak terhadap pihak manapun.

2) Tawazum

Tawazum artinya seimbang diantara kedua belah pihak, tidak berat atau ringan sebelah. Prinsip ini tidak hanya digunakan dalam sikap-sikap politiknya, tetapi juga dalam penggunaan dalil-dalil naqli dan dalil-dalil „aqli. Allah SWT berfirman :

“Sungguh kami telah mengutus rasul-rasul kami dengan (membawa) bukti kebenaran yang nyata dan telah kami turunkan bersama mereka al-Kitab dan neraca (penimbang keadilan) supaya

manusia dapat melaksanakan keadilan”. (QS. Al-Hadid:25)

seimbang (tawazum). Untuk mengoptimalkan ketiga potensi karunia Allah SWT tersebut, maka manusia berkewajiban memberikan „makanan‟ bagi masing- masing potensi tersebut.

3) Tasamuh

Tasamuh merupakan sikap toleransi terhadap berbagai perbedaan yang ada. Oleh karena itu, NU sangat mengecam berbagai tindakan kekerasan yang khususnya didorong oleh perbedaan-perbedaan yang ada di dalam tubuh bangsa Indonesia. Esensi dari sikap rasamuh adalah kesediaan diri untuk selalu saling menghargai dalam situasi keragaman dan perbedaan yang ada.

4) Amar Ma‟ruf Nahi Munkar

Prinsip ini menjadi pemandu seluruh aktifitas dan agenda NU agar tertuju pada dukungan terhadap perwujudan segala kemaslahatan kehidupan manusia sekaligus pencegahan terhadap segala tindakan destruktif bagi kehidupan umat manusia. Allah SWT berfirman :

“Wahai anakku, dirikanlah shalat dan perintahlah manusia untuk mengerjakan kebaikan dan cegahlah mereka dari perbuatan munkar dan brsabarlah terhadap apa yang mnimpa kamu. Ssungguhnya yang demikian itu termasuk hal-hal yang diwajibkan

(oleh Allah)”. (QS. Luqman: 17)

meninggalkan kewajiban ini akan ditimpakan kepada mereka pemimpin yang tiran dan tidak dikabulkannya doa mereka. Amar

Ma‟ruf Nahi Munkar merupakan ikhtiar untuk melakukan

perubahan kearah dan kondisi yang lebih baik sesuai dengan apa yang diperintahkan oleh Allah SWT dan Rasul-Nya.

Berbagai Fatwa tentang Riba

Berikut ini adalah cuplikan dari keputusan-keputusan penting lembaga ijtihad Muhammadiyah dan Nahdlatul Ulama yang berkaitan dengan riba dan perbungaan uang (Syafi‟i Antonio, Muhammad: 2001:

61-65) :

Majelis Tarjih Muhammadiyah

Majelis Tarjih telah mengambil keputusan mengenai hukum ekonomi/keuangan diluar zakat, meliputi masalah perbankkan (1968 dan 1972), keuangan secara umum (1976), dan koperasi simpan-pinjam (1989).

Majelis Tarjih Sidoarjo (1968) memutuskan:

a. Riba hukumnya haram dengan nash sharih al-Qur‟an dan as -Sunnah

c. Bunga yang diberikan oleh bank-bank milik negara kepada nasabahnya atau sebaliknya yang selama ini berlaku, termasuk perkara musytabihat

d. Menyarankan kepada PP Muhammadiyah untuk mengusahakan terwujudnya konsepsi sistem perekonomian, khususnya lembaga perbankkan, yang sesuai dengan kaidah Islam

Penjelasan keputusan ini menyebutkan bahwa bank negara, secara kepemilikan dan misi yang diemban, sangat berbeda dengan bank swasta. Tingkat suku bunga bank pemerintah (pada saat itu) relatif lebih rendah dari suku bunga bank swasta nasional. Meskipun demikian, kebolehan bunga bank negara ini masih tergolong musytabihat (dianggap meragukan).

Majelis Tarjih Wiradesa, Pekalongan (1972) memutuskan:

a. Mengamanatkan kepada PP Muhammadiyah untuk segera dapat memenuhi keputusan Majelis Tarjih Sidoarjo tahun 1968 tentang terwujudnya konsepsi sistem perekonomian, khususnya lembaga perbankan yang sesuai dengan kaidah Islam

b. Mendesak Majelis Tarjih Muhammadiyah untuk dapat mengajukan konsepsi tersebut dalam muktamar yang akan datang

simpan-pinjam dibahas dalam Muktamar Majelis Tarjih Malang (1989). Keputusannya: koperasi simpan-pinjam hukumnya adalah mubah karena tambahan pembayaran pada koperasi simpan-pinjam bukan termasuk riba.

Berdasrkan keputusan Malang diatas, Majelis Tarjih PP Muhammadiyah mengeluarkan satu tambahan keterangan, yakni bahwa tambahan pembayaran atau jasa yang diberikan oleh peminjam kepada koperasi simpan-pinjam bukanlah riba. Akan tetapi, dalam pelaksanaannya, perlu mengingat beberapa hal. Di antaranya, hendaknya tambahan pembayaran (jasa) tidak melampaui laju inflasi.

Lajnah Bahsul Masa’il Nahdlotul Ulama

Mengenai bank dan pembungaan uang, Lajnah memutuskan masalah tersebut melalui beberapa kali sidang. Menurut Lajnah, hukum bank dan hukum bunganya sama seperti hukum gadai. Terdapat tiga pendapat ulama sehubungan dengan masalah ini.

a. Haram, sebab termasuk utang yang dipungut rente.

b. Halal, sebab tidak ada syarat pada waktu akad, sedangkan adat yang berlaku tidak dapat begitu saja dijadikan syarat.

Meskipun ada perbedaan pandangan, Lajnah memutuskan bahwa (pilihan) yang lebih berhati-hati ialah pendapat pertama, yakni menyebut bungan bank adalah haram.

Keputusan Lajnah Bahsul Masa‟il yang lebih lengakap tentang

masalah bank ditetapkan pada sidang di Bandar Lampung (1982). Kesimpulan sidang yang membahas tema Masalah Bank Islam tersebut antara lain sebagai berikut.

a. Para musyawirin masih berbeda pendapat tentang hukum bunga bank konvensional.

1)Ada pendapat yang mempersamakan antara bunga bank dan riba secara mutlak, sehingga hukumnya haram.

2)Ada pendapat yang tidak mempersamakan bunga bank dengan riba, sehingga hukumnya boleh.

3)Ada pendapat yang menyatakan hukumnya syubhat (tidak identik dengan haram).

Pendapat pertama dengan beberapa variasi keadaan antara lain sebagai berikut.

1)Bunga itu dengan segala jenisnya sama dengan riba sehingga hukumnya haram.

3)Bunga itu sama dengan riba, hukumnya haram. Akan tetapi, boleh dipungut sebab ada kebutuhan yang kuat (hajah rajihah). Pendapat kedua juga dengan beberapa variasi keadaan antara lain sebagai berikut.

1)Bunga konsumsi sama dengan riba, hukumnya haram. Bunga produktif tidak sama dengan riba, hukumnya halal.

2)Bunga yang diperoleh dari tabungan giro tidak sama dengan riba, hukumnya halal.

3)Bunga yang diterima dari deposito yang disimpan di bank, hukumnya boleh.

4)Bunga bank tidak haram kalau bank itu menetapkan tarif bunganya terlebih dahulu secara umum.

b. Menyadari bahwa warga NU merupakan potensi yang sangat besar dalam pembangunan sosial dan dalam kehidupan sosial ekonomi, diperlukan adanya suatu lembaga keuangan yang memenuhi persyaratan sesuai dengan keyakinan warga NU. Karenanya, Lajnah memandang perlu mencari jalan keluar menentukan sistem perbankan yang sesuai dengan hukum Islam, yakni bank tanpa bunga dengan langkah- langkah sebagai berikut.

2)Perlu diatur hal-hal berikut.

b) Penghimpunan dana masyarakat dengan prinsip sebagai berikut.

(1) Al-Wadi‟ah (simpanan) bersyarat atau dhamain, yang

digunakan untuk menerima giro (current account) dan tabungan (saving account) serta titipan dari pihak ketiga atau lembaga keuangan lain yang menganut sistem yang sama.

(2) Al-Mudharabah. Dalam praktiknya, konsep ini disebut sebagai invesment account atau lazim disebut sebagai deposito berjangka dengan jangka waktu yang berlaku, misalnya 3 bulan, 6 bulan dan seterusnya, yang pada garis besarnya dapat dinyatakan dalam:

General Invesment Accauont (GIA)

Special Invesment Accaount (SIA)

c) Penanaman dana dan kegiatan usaha.

(1) Pada dasarnya terbagi atas tiga jenis kegiatan, yaitu pembiayaan proyek, pembiayaan usaha perdagangan atau perkongsian, dan pemberian jasa atas dasar upaya melalui usaha pemungutan, profit and lost sharring, dan sebagaianya.

musyarakah/syirkah, murabahah, pemberian kredit dengan service charge (bukan bunga), ijarah,

bai‟uddain, termasuk didalamnya bai‟ as-salam,

al-qardhul hasan (pinjaman kredit tanpa bunga, tanpa service change), dan bai‟ bitsaman aajil.

(3) Bank dapat membuka LC dan menerbitkan surat jaminan. Untuk mengaplikasikannya, bank dapat menggunakan konsep wakalah, musyarakah, murabahah, ijarah, sewa beli, bai‟ as-salam, bai‟ al -aajil, kafalah (garansi bank), working capital financing (pembiayaan modal kerja) melalui purchase order dengan menggunakan prinsip murabahah.

(4) Untuk jasa-jasa perbankan (banking service) lainnya seperti pengiriman dan transfer uang, jual beli mata uang valuta, dan penukaran uang, tetap dapat dilaksanakan denagn prinsip tanpa bunga.

d) Munas mengamanatkan kepada PBNU agar membentuk suatu tim pengawas dalam bidang syariah, sehingga dapat menjamin, keseluruhan operasional bank NU tersebut sesuai dengan kaidah-kaidah muamalah Islam.

11.Kriteria Ulama

Kata “ulama” adalah bentuk jamak. Mufradnya “‟alim”,

artinya orang pandai. Ulama mestinya berarti orang-orang yang pandai, dan semua orang pandai. Artinya, setiap pakar dibidangnya dapat disebut ulama. Akan tetapi, dalam bahasa Indonesia, kata ulama memiliki arti mufrad (tunggal) dan mempunyai arti khas, yaitu “orang yang pandai di bidang agama”. (Abdul Fattah, Munawir, 2006: 17)

Kata ulama (bahasa Arab) merupakan bentuk jamak dari kata „alim yang berarti orang yang berpengetahuan, ilmuan, sarjana, pakar

atau ahli dalam bidang ilmu agama Islam. Predikat ini diberikan kepada seseorang yang benar-benar menguasai suatu bidang tertentu dalam kajian ilmu-ilmu agama Islam. Predikat etrsebut tidak diperoleh secara mudah, akan tetapi diberikan kepada seseorang yang telah terbukti menguasai aspek-aspek tertentu dalam kajian ilmu agama Islam. Karena bobot keahliannya dalam suatu bidang kajian ilmu agama Islam, maka seseorang dapat dipercaya telah memiliki keahlian dan otoritas dalam bidang kepakarannya. (Ismail, Faisal, 2004, 3)

Adapun karakteristik-karakterik ulama yang nantinya akan dijadikan sebagai acuan untuk melakukan penelitian adalah sebagai berikut (Nurbayan, Yayan, 1999):

1. Ulama yang mengamalkan ilmunya

Kemampuan seorang „alim untuk melaksanakan apa yang

masuk ke dalam hatinya. Amal merupakan buah dari ilmu. Ilmu dapat dilihat berbuah atau tidak melalui amal. Ilmu yang bermanfaat adalah ilmu yang diwujudkan dengan amal perbuatan. 2. Bersikap wara.

Sifat wara merupakan sifat yang harus selalu melekat pada diri seorang ulama. Wara adalah kemampuan seorang „alim untuk

selalu menjaga diri dari kemungkinan terjerumus pada perbuatan-perbuatan tercela. Seorang „alim yang melaksanakan ilmunya dia

akan bersifat wara.

3. Tidak ambisi pada kekuasaan dan harta dunia

Seorang ulama hendaknya tidak berambisi pada kekuasaan dan harta dunia, karena semua itu hanyalah sementara didunia ini dan tidak akan dibawa ke akhirat kelak. Sebab perbuatan ambisi ini dapat menjerumuskan seseorang untuk berbuatyang tidak terpuji. 4. Bersikap ikhlas dan tidak dengki.

Ilmu yang dimiliki oleh seorang „alim hendaklah

digunakan untuk tujuantujuan kebaikan ummat, bukan hanya untuk kebaikan bagi dirinya sendiri. Seorang „alim hendaklah

memanfaatkan ilmunya bukan untuk memperoleh popularitas, dan bukan pula untuk menyaingi sesama ulama lainnya.

5. Bersikap amanah dalam menyampaikan ilmu.

Seorang „alim hendaklah menyampaikan pengetahuan

Pengetahuan adalah anugrah Allah yang merupakan milik ummat. Semua manusia berhak untuk menikmati dan mendapatkan petunjuk dari ilmunya seorang ulama.

6. Bersikap demokratis dan terbuka.

Seorang „alim hendaklah bersikap lurus dan dia berusaha

meluruskan orang lain. Ungkapan-ungkapannya harus jelas, terang, mudah difahami oleh ummat. Seorang „alim harus mampu

memahami kehendak dan masalah-masalah yang dihadapi oleh ummat. Setiap petunjuk dan fatwanya selalu dibarengi dengan pemahaman terhadap konteks persoalan yang dihadapi oleh ummat. Dengan sikap demikian nasehat-nasehat serta fatwa-fatwanya akan selalu memberikan solusi yang baik bagi ummat. Sebaliknya jika nasehat-nasehat dan fatwa-fatwanya tanpa didasari pengetahuan tentang konteks persoalan yang dihadapi oleh masyarakat, atau juga tanpa didasari oleh pengetahuan yang benar, maka akibatnya bisa saja membingungkan atau mungkin menyesatkan ummat. 7. Bersikap dinamis.

Seorang harus selalu dinamis dan berusaha untuk meningkat. Dan peningkatan yang paling utama yang mesti diusahakan oleh seorang „alim adalah peningkatan ketaqwaan.

Seperti dijelaskan di atas bahwa seorang „alim hendaklah berusaha

8. Bersikap lurus dan selalu meluruskan ummatnya.

Sifat lainnya yang mesti dimiliki oleh seorang ulama adalah sikap terbuka, siap mendengarkan orang lain, baik berupa masukan, kritik, atau mungkin juga celaan. Seorang ulama harus menyadari bahwa dia adalah manusia biasa yang tidak terluput dari kekurangan dan kehilafan. Maka sikap mau mendengar merupakan sikap yang terpuji, bukan merupakan kelemahan.

9. Membimbing ummat menuju kesempurnaan.

Karakteristik ulama lainnya menurut rasulullah adalah kemampuannya untuk selalu berusaha memperbaiki ummat dari keadaan yang tidak baik menjadi baik, dari keadaan baik menjadi lebih baik. Upaya perbaikan ummat juga harus bermakna luas. Seorang ulama harus berusaha meningkatkan ummatnya kepada keadaan yang lebih baik, baik dalam bidang keimanan, akhlak, ilmu, wawasan, dan bidang-bidang lainnya.

10.Bersikap jujur dan selalu berfatwa berdasarkan pengetahuan.

Sikap jujur merupakan sikap dasar yang harus dimiliki oleh seorang ulama. Kalau dia memang tidak mengetahui masalah yang ditanyakan, sebaiknya menjawabnya dengan jujur. Sebab Rasulullah sebagai seorang nabi dan rasul yang memperoleh wahyu dari Allah pun pernah menjawab “ tidak tahu “ ketika ditanya

B. Penelitian Terdahulu

1. Persepsi Masyaratakat Umum terhadap Bank Syariah di Medan oleh Dian Ariani, hasil penelitiannya adalah: Bahwa variable pendidikan, usia, dan pelayanan mempunyai pengaruh besar 23.3% terhadap persepsi responden pada bank syariah di Medan, dan sisanya sebesar 76.7% adalah disebabkan factor-faktor lain yang tidak diteliti dalam penelitian ini. Dan variable pelayanan merupakan variable utama yang memberikan kontribusi paling besar dalam hubungannya dengan hasil persepsi masyarakat umum terhadap bank syariah di Medan.

2. Bank Syari‟ah Menurut Pandangan Pesantren (Studi Kasus Di Pondok Pesantren Taman Pelajar Islam Raudlatut Thalibin Rembang) oleh Khosyi‟atun, hasil penelitiannya adalah: Bank syari‟ah menurut pandangan pesantren bahwa walau secara konsep bank syari‟ah sudah

baik, akan tetapi praktek bank syari‟ah saat ini masih menunjukkan

ketidaksesuaian dengan konsep yang ada.