PENGARUH TINGKAT PEMBIAYAAN

MURA>BAHAH

DAN

NON PERFORMING FINANCING

TERHADAP

RETURN ON

ASSET

PADA UJKS – KSU JABAL RAHMAH

SKRIPSI

Oleh : KASMIATI NIM : G94214173UNIVERSITAS ISLAM NEGERI SUNAN AMPEL FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH SURABAYA

ABSTRAK

Skripsi yang berjudul “Pengaruh Tingkat Pembiayaan Mura>bahah dan Non

Performing Financing Terhadap Return on Asset pada UJKS–KSU Jabal Rahmah” ini merupakan hasil penelitian kuantitatif dengan jenis peneliatan asosiatif.Penelitian ini untuk menjawab masalah apakah tingkat pembiayaan mura>bahah dan NPF berpengaruh secara simultan dan parsial terhadap ROA, dan variabel manakah yang lebih mempengaruhi ROA. Metode pengumpulan data

dilakukan dengan dokumentasi, bibliographic research, dan wawancara dengan

informan penelitian yaitu manajer dan kasie operasional UJKS–KSU Jabal

Rahmah. Data dalam penelitian ini dihimpun melalui non probability sampling

dengan penentuan sampel laporan keuangan yaitu sampel jenuh berjumlah 33 periode bulanan.

Hasil penelitian yang diperoleh adalah tingkat pembiayaan mura>bahah dan

NPF berpengaruh terhadap ROA yang dibuktikan dengan hasil uji determinasi dengan hasil R-Square sebesar 0,662. Sedangkan hasil uji regresi linier berganda

diperoleh persamaan Y=2,046X1+ 0,271X2 – 6,980 + e.Uji simultan menunjukkan

semua variabel bebas berpengaruh signifikan terhadap variabel terikat dengan

hasil nilai signifikansi sebesar 0,000<0,05 dan nilai Fhitung (29,367)>Ftabel (3,316).

Uji Parsial menunjukkan tingkat pembiayaan mura>bahah berpengaruh signifikan

terhadap ROA dengan nilai signifikansi 0,000<0,05 dan thitung (4,986)>ttabel

(2,042). NPF juga memiliki pengaruh yang signifikan terhadap ROA dengan nilai

signifikansi 0,016<0,05 dan thitung (2,554)>ttabel (2,042). Berdasarkan hasil

tersebut maka variabel tingkat pembiayaan mura>bahah memiliki pengaruh yang

lebih dominan terhadap ROA

Berdasarkan uji SPSS menunjukkan bahwa tingkat pembiayaan mura>bahah

dan non performing financing yang naik maka return on asset akan naik.

Kenaikan NPF yang memiliki pengaruh positif terhadap ROA disinyalir karena UJKS-KSU Jabal Rahmah tidak hanya mendapatkan pendapatan dari hasil penyaluran pembiayaan mura>bahah saja tetapi dari pendapatan administrasi dan pelunasan dini. Penulis dapat memberikan saran bahwa pihak UJKS-KSU Jabal Rahmah lebih berhati–hati dalam melakukan analisis penyaluran pembiayaan mura>bahah terhadap anggota,calon anggota, koperasi lain dan atau anggotanya sehingga kenaikan non performing financing dapat ditekan.

Kata Kunci : Tingkat Pembiayaan Mura>bahah, Non Performing Financing (NPF), Return on Asset (ROA).

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

PERSETUJUAN PUBLIKASI ... v

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 8

C. Tujuan Penelitian ... 8

D. Kegunaan Hasil Penelitian ... 9

BAB II KAJIAN PUSTAKA A. Landasan Teori ... 10

B. Penelitian Terdahulu yang Relevan ... 28

C. Kerangka Konseptual ... 33

D. Hipotesis ... 36

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ... 37

B. Waktu dan Tempat Penelitian ... 37

C. Populasi dan Sampel Penelitian ... 38

D. Variabel Penelitian ... 39

E. Definisi Operasional ... 40

F. Data dan Sumber Data ... 41

2. Sumber Data ... 41

G. Teknik Pengumpulan Data ... 42

H. Teknik Analisis Data ... 43

BAB IV HASIL PENELITIAN A. Deskripsi Umum Objek Penelitian ... 48

B. Analisis Data ... 61

BAB PEMBAHASAN A. Pengaruh Tingkat Pembiayaan Mura>bahah Terhadap Return on Asset UJKS-KSU Jabal Rahmah ... 68

B. Pengaruh Non Performing Financing Terhadap Return on Asset UJKS – KSU Jabal Rahmah ... 70

C. Pengaruh Tingkat Pembiayaan Mura>bahah dan Non Performing Financing Terhadap Return on Asset UJKS-KSU Jabal Rahmah ... 74

BAB PENUTUP A. Kesimpulan ... 78

B. Saran ... 79

DAFTAR PUSTAKA ... 80

DAFTAR TABEL

Tabel Halaman

1.1 Pertumbuhan Koperasi di Kabupaten Sidoarjo ... 2

4.1 Pertumbuhan Aset UJKS–KSU Jabal Rahmah Periode Januari

2015 – September 2017 ... 54

4.2 Pertumbuhan Laba Rugi UJKS–KSU Jabal Rahmah Periode Januari

2015 – September 2017 ... 55

4.3 Pertumbuhan Pembiayaan Mura>bahah UJKS–KSU Jabal Rahmah

Periode Januari 2015 – September 2017 ... 56

4.4 Pertumbuhan Pembiayaan Bermasalah UJKS – KSU Jabal

Rahmah Periode Januari 2015 – September 2017 ... 57

4.5 Tingkat Pembiayaan Mura>bahah UJKS – KSU Jabal Rahmah

Periode Januari 2015 – September 2017 ... 58

4.6 Non Performing Financing UJKS – KSU Jabal Rahmah Periode

Januari 2015 – September 2017 ... 59

4.7 Return on Asset UJKS – KSU Jabal Rahmah Periode Januari

2015-September 2017 ... 60

4.8 Hasil Uji Normalitas Tingkat Pembiayaan Mura>bahah dan Non

Performing Financing Terhadap ROA pada UJKS-KSU Jabal Rahmah ... 62

4.9 Hasil Uji Regresi Linier Berganda Variabel Tingkat Pembiayaan

Mura>bahah dan NPF Terhadap ROA pada UJKS – KSU Jabal Rahmah ... 63

4.10 Hasil Uji Koefisien Determinasi Variabel Tingkat Pembiayaan

Mura>bahah dan NPF Terhadap ROA pada UJKS – KSU Jabal Rahmah ... 65

4.11 Hasil Uji F Variabel Tingkat Pembiayaan Mura>bahah dan NPF

Terhadap ROA pada UJKS – KSU Jabal Rahmah ... 66

4.12 Hasil Uji T-Statistik Variabel Tingkat Pembiayaan Mura>bahah dan

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Proses Berpikir ... 34

2.2 Pengaruh Tingkat PembiayaanMuraba>hahdanNon Performing

FinancingTerhadapReturn on Asset ... 35

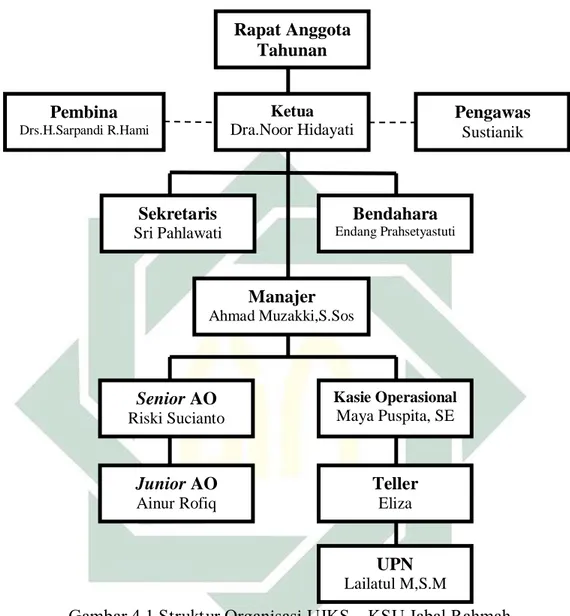

4.1 Struktur Organisasi UJKS – KSU Jabal Rahmah ... 50

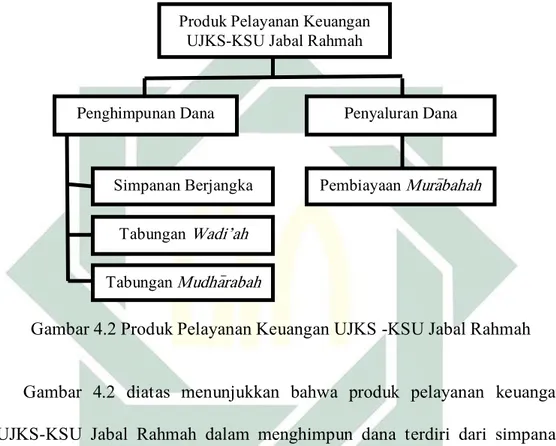

4.2 Produk Pelayanan Keuangan UJKS-KSU Jabal Rahmah ... 51

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Koperasi merupakan suatu badan usaha yang berbadan hukum dan

berlandaskan asas kekeluargaan dan juga asas demokrasi ekonomi serta terdiri

dari beberapa orang didalamnya. Berdasarkan Undang – Undang Republik

Indonesia Nomor 25 Tahun 1992 pasal 1 ayat 1 menyebutkan bahwa “Koperasi

adalah badan usaha yang beranggotakan orang – seorang atau badan hukum

koperasi dengan melandaskan kegiatan berdasarkan prinsip koperasi sekaligus

sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan”.1

Koperasi syariah di Indonesia mulai marak diperbincangkan ketika

menyikapi pertumbuhan Baitul Maal Wattamwil Bina Insan Kamil di Jakarta

pada tahun 1992. BMT tersebut memberikan warna baru bagi perekonomian

Indonesia dengan prinsip syariah. Berangkat dari pengelolaan BMT yang

memfokuskan anggotanya pada sektor keuangan dalam hal penghimpunan dan

penyaluran dana, maka bentuk yang sesuai adalah koperasi syariah. Kemudian

pada tanggal 10 September 2004 dikeluarkanlah Keputusan Menteri Koperasi

dan UKM Republik Indonesia Nomor 91/Kep/M.KUKM/IX 2004 tentang

Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syariah.

1

2 Keputusan menteri ini sebagai landasan koperasi syariah menjadi Koperasi Jasa

Keuangan Syariah (KJKS) atau Unit Jasa Keuangan Syariah (UJKS). Sistem

tersebut membantu Koperasi Serba Usaha (KSU) untuk memiliki Unit Jasa

Keuangan Syariah. Perkembangan Koperasi di Indonesia dapat dikatakan

meningkat. Pada tahun 2016 tercatat koperasi yang ada di Indonesia sebanyak

212.135 unit angka ini naik 1,26% dari tahun sebelumnya yaitu 209.488 unit ,

dan pada tahun 2014 jumlah koperasi di Indonesia sebanyak 203.701 unit hal

tersebut menunjukkan kenaikan 2,84% pada tahun 2015. Kenaikan jumlah

koperasi di Indonesia juga selaras dengan pertumbuhan koperasi di Kabupaten

Sidoarjo. Berikut adalah data pertumbuhan koperasi di Kabupaten Sidoarjo :

Tabel 1.1

Pertumbuhan Koperasi di Kabupaten Sidoarjo

Tahun Jumlah ( Unit ) Pertumbuhan

2012 1.286 -

2013 1.316 2,28 %

2014 1.316 0,00 %

2015 1.321 0,38 %

2016 1.337 1,20 %

Sumber : BPS Kabupaten Sidoarjo, 2017 (data diolah)

Dari data diatas dapat dikatakan bahwa jumlah koperasi di Kabupaten

Sidoarjo mengalami kenaikan dari tahun ke tahun. Pada tahun 2013 jumlah

koperasi di Sidoarjo mencapai 1.316 unit, angka ini menunjukkan kenaikan

2,28% dari tahun sebelumnya yaitu 1.286 unit. Pada tahun 2015 jumlah koperasi

mengalami pertumbuhan walaupun tidak terlalu besar yaitu sebesar 0,38% dari

3 1,20% dari tahun 2015 dengan jumlah koperasi dari 1.321 unit menjadi 1.337

unit.

Koperasi syariah memiliki perbedaan dengan jenis koperasi lainnya.

dilihat dari akad yang digunakan jenis koperasi ini sangat menjunjung nilai –

nilai Islami, seperti akad mudha>rabah, musya>rakah, mura>bahah, ija>rah dan akad

yang lainya. Koperasi syariah merupakan lembaga keuangan dimana dalam

operasionalnya memiliki prinsip syariah untuk memberdayakan ekonomi lemah,

tidak menerapkan sistem bunga, meningkatkan kesejahteraan anggota pada

khususnya dan kesejahteraan masyarakat pada umumnya serta turut membangun

perekonomian yang berkeadilan sesuai prinsip syariah.

Pada umunya koperasi simpan pinjam didirikan untuk memberikan solusi

mengatasi permasalahan kepada anggota dalam hal bantuan pembiayaan atau

pinjaman. Dari dana yang telah dihimpun, koperasi memberikan pembiayaan

kepada anggotanya dengan persyaratan, waktu, cara pengambilan, dan besar

nominal berdasarkan kesepakatan bersama.

Strategi pengelolaan koperasi syariah adalah memberikan pembiayaan

untuk permodalan dan pembiayaan untuk pembelian barang produksi guna

meningkatkan produktivitas usaha mikro, dan barang – barang konsumtif bagi

masyarakat yang membutuhkan. Menurut fatwa Dewan Syariah Nasional Majelis

Ulama Indonesia (DSN – MUI) ada akad jual beli yang dapat digunakan oleh

Lembaga Keuangan Syariah yaitu Fatwa DSN-MUI No.04/DSN-MUI/IV2000

tentang mura>bahah. Fatwa tersebut menjelaskan bahwa lembaga keuangan

4 tersebut sesuai dengan firman Allah Swt dalam Al – Qur’an surat Al – Baqarah

ayat 275, yang berbunyi :

اٰوَ بِّرلٱ َمَّرَحَو َعْيَ بْلٱ ُهَّللٱ َّلَحَأَو

..

…

“…Padahal Allah telah menghalalkan jual beli dan mengharamkan riba….”2

( QS.Al – Baqarah ayat 275 )

Berdasarkan Keputusan Menteri Koperasi dan UKM RI Nomor

91/Kep/M.KUKM/IX/2004 pasal 1 ayat 11 menyebutkan bahwa :

Pembiayaan mura>bahah merupakan tagihan atas suatu transaksi jual beli

barang dengan meyertakan harga perolehan dan keuntungan yang telah disepakati antara penjual (koperasi) dan pembeli (anggota, calon anggota, koperasi lain dan anggotanya), atas transaksi tersebut menimbulkan adanya kewajiban anggota untuk melunasi kewajibannya beserta imbalan berupa margin sesuai dengan jangka waktu yang telah ditetapkan di awal sesuai

akad.3

Salah satu produk pembiayaan koperasi syariah adalah pembiayaan

mura>bahah, ketika koperasi syariah mengeluarkan produk pembiayaan mura>bahah maka lembaga tersebut menginginkan adanya laba. Besar kecilnya pembiayaan mura>bahah akan mempengaruhi besar kecilnya laba yang diperoleh. Oleh karena itu, kegiatan operasional harus dilaksanakan seefektif dan seefisien

mungkin untuk mendapatkan keuntungan. Keuntungan yang terus menerus

diperoleh badan usaha memberikan gambaran terjaminnya kelangsungan hidup

badan usaha tersebut.

2 Kementerian Agama RI, Al – Qur’an dan Terjemahnya (Surabaya: Pustaka Agung Harapan,

2006),58

3 Menteri Koperasi dan Usaha Mikro dan Menengah RI “Keputusan Menteri Koperasi dan UKM

5 Pendapatan yang meningkat dapat mengakibatkan meningkatnya laba

bersih, kemudian dengan laba bersih tersebut koperasi syariah akan mampu

menghadapi persaingan sekaligus melakukan ekspansi pasar dan kontinuitas

usaha koperasi syariah akan lebih terjamin , serta meratakan tingkat pendapatan

yang diperoleh setiap produk.

Di sisi lain penyaluran dana pembiayaan kepada masyarakat oleh pihak

lembaga keuangan tidak sepenuhnya berjalan dengan lancar, pembiayaan yang

disalurkan dapat berpotensi terjadinya pembiayaan bermasalah. Pembiyaan

bermasalah merupakan pinjaman yang mengalami kesulitan pelunasan akibat

adanya faktor kesengajaan maupun diluar kendali anggota. Tingkat risiko

pembiayaan bermasalah dapat diukur dengan indikator NPF ( Non Performing

Financing). Non Performing Financing merupakan rasio keuangan yang menggambarkan tingkat pembiayaan bermasalah terhadap total pembiayaaan

yang disalurkan. Adapun yang tergolong pembiayaan bermasalah yaitu

pembiayaan kurang lancar,diragukan, dan macet. Adanya potensi pembiayaan

bermasalah ini juga akan berdampak pada tingkat pengembalian dana

pembiayaan yang berakibat pada perolehan laba.

Sekertaris Dinas Koperasi dan Unit Usaha Kecil Menengah Sidoarjo, M

Tjarda mengatakan 35% dari jumlah koperasi di Sidoarjo yaitu 500 koperasi

tutup diawal tahun 2017 dengan salah satu faktor yang menyebabkan adalah

6

anggota macet.4 Melihat masalah tersebut, menjadi hal menarik untuk dikaji

apakah tingkat penyaluran pembiayaan dan tingkat risiko pembiayaan dapat

mempengaruhi kinerja keuangan sebuah perusahaan.

Suatu lembaga keuangan akan dinilai baik kinerja usahanya apabila

dinilai dari rasio keuangannya, rasio merupakan alat yang dinyatakan dalam

artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara

faktor satu dengan yang lain dari suatu laporan keuangan, salah satu rasio

terpenting adalah rasio profitabilitas. Rasio – rasio yang digunakan untuk

mengukur profitabilitas tercantum dalam Peraturan Deputi Bidang Pengawasan

Menteri Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi dan Usaha

Kecil Menengah RI No.06/PER/DEP.6/IV/2016 Tentang Pedoman Penilaian

Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi, Salah

satu rasio untuk mengukur profitabilitas adalah menggunakan rasio keuangan

Return on Asset (ROA) dimana rasio ini berfungsi untuk mengukur kemampuan manajemen koperasi dalam memperoleh laba secara keseluruhan berdasarkan

pemanfaatan aset.

Pemanfaatan aset dapat dilihat dari aset produktif yang dimiliki. Salah

satu komponen aset produktif yang dimiliki koperasi syariah adalah

pembiayaan. UJKS-KSU Jabal Rahmah merupakan salah satu lembaga

keuangan mikro syariah non bank yang menawarkan produk pembiayaan,

dimana pembiayaan yang dominan pada UJKS-KSU Jabal Rahmah adalah

pembiayaan mura>bahah. 4

Syaikhul Hadi,”Sebanyak 500 Koperasi di Sidoarjo Bangkrut”, www.metrotvnews.com, diakses pada 25 Oktober 2017

7 Adanya hubungan antara tingkat pembiayaan terhadap profitabilitas juga

telah didukung dengan penelitian terdahulu. Dalam penelitiannya pada tahun

2016 menyatakan bahwa penyaluran pembiayaan (musya>rakah) berpengaruh negatif terhadap profitabilitas (ROA). Sedangkan pada tahun 2017 dalam

risetnya Yunita Agza mengungkapkan bahwa pembiayaan mura>bahah

berpengaruh positif dan signifikan terhadap Return on Asset (ROA).5 Penelitian

yang dilakukan oleh Linda Widyaningrum pada tahun 2015 mengungkapkan

bahwa Non Performing Financing (NPF) tidak berpengaruh signifikan terhadap

Return on Asset (ROA).6 Namun hasil berbeda diungkapkan Endang Fitriana

dalam risetnya mengungkapkan bahwa NPF berpengaruh negatif terhadap ROA.7

Berdasarkan ulasan sebelumnya, penulis ingin meneliti lebih jauh

mengenai pembiayaan mura>bahah dan Non Performing Financing (NPF) terhadap tingkat keuntungan Koperasi Syariah di Sidoarjo. Adapun indikator yang

digunakan untuk menilai tingkat rasio profitabilitas dalam penelitian ini adalah

Return on Asset (ROA). Oleh karena itu penulis mengambil judul “Pengaruh Tingkat Pembiayaan Mura>bahah dan Non Performing Financing Terhadap Return on Asset Pada UJKS-KSU Jabal Rahmah”.

5 Yunita Agza dan Darwanto,”Pengaruh Pembiayaan Mura>bahah, Musya>rakah, dan Biaya

Transaksi TerhadapProfitabilitas Bank Pembiayaan Rakyat Syariah”,Iqtishadia,Vol.10,No.1 (2017),239

6 Linda Widyaningrum,”Pengaruh CAR,NPF dan OER Terhadap ROA pada Bank Pembiayaan

Rakyat Syariah di Indonesia Periode Januari 2009 hingga Mei 2014”,JESTT,Vol.2No.12 (Desember,2015),982

7 Endang Fitriana,”Pengaruh NPF,CAR,dan EVA Terhadap Profitabilitas Perusahaan Perbankan

8

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, penulis merumuskan masalah

sebagai berikut :

1. Apakah terdapat pengaruh antara tingkat pembiayaan mura>bahah dan non

performing financing secara parsial terhadap return on asset pada UJKS-KSU Jabal Rahmah ?

2. Apakah terdapat pengaruh antara tingkat pembiayaan mura>bahah dan non

performing financing secara simultan terhadap return on asset pada UJKS-KSU Jabal Rahmah ?

3. Variabel apakah yang lebih dominan berpengaruh antara tingkat pembiayaan

mura>bahah dan non performing financing terhadap return on asset pada UJKS-KSU Jabal Rahmah?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah diatas, maka terdapat

beberapa tujuan yang ingin dicapai dalam penelitian ini, diantaranya adalah :

1. Untuk mengetahui pengaruh tingkat pembiayaan mura>bahah dan non

performing financing secara parsial terhadap return on asset pada UJKS-KSU Jabal Rahmah.

2. Untuk mengetahui pengaruh tingkat pembiayaan mura>bahah dan non

performing financing secara simultan terhadap return on asset pada UJKS-KSU Jabal Rahmah.

9

3. Untuk mengetahui variabel yang lebih dominan berpengaruh antara tingkat

pembiayaan mura>bahah dan non performing financing terhadap return on

asset pada UJKS-KSU Jabal Rahmah.

D. Kegunaan Hasil Penelitian

Dari hasil penelitian diharapkan dapat memberikan manfaat baik dari segi

teoritis maupun praktis.

1. Kegunaan Teoritis

Hasil penelitian ini dapat menambah khasanah ilmu pengetahuan tentang

rasio return on asset. Selain itu, penelitian ini juga untuk memberikan

sumbangan pemikiran dan bahan kajian tentang analisis rasio keuangan.

2. Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran yang

bermanfaat bagi manajemen perusahaan UJKS-KSU Jabal Rahmah sebagai

acuan dalam peramalan keuntungan yang dihasilkan melalui pembiayaan

mura>bahah dan tingkat risiko pembiayaan, atau kinerja keuangan di tahun yang akan datang, serta penyempurnaan dari peningkatan kinerja manajemen

UJKS-KSU Jabal Rahmah.

Penelitian ini diharapkan juga memberi manfaat bagi investor yang

berkepentingan dalam menginvestasikan dananya atau pihak ketiga, sehingga

dapat menentukan atau memilih UJKS-KSU Jabal Rahmah sebagai tempat

penyimpanan dana yang akan mengurangi risiko kerugian serta mendapatkan

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Koperasi Syariah

a. Pengertian Koperasi Syariah

Koperasi syariah merupakan lembaga keuangan Islam non bank yang

terdiri dari dua jenis yaitu Koperasi Jasa Keuangan Syariah (KJKS) dan

Unit Jasa Keuangan Syariah (UJKS). Berdasarkan Keputusan Menteri

Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia

Nomor 91/Kep/M.KUKM/IX/2004 merumuskan “Koperasi Jasa

Keuangan Syariah selanjutnya disebut KJKS adalah koperasi yang

kegiatan usahanya bergerak dibidang pembiayaan, investasi, dan

simpanan sesuai pola bagi hasil (syariah)”.8 Sedangkan “Unit Jasa

Keuangan Syariah selanjutnya disebut UJKS adalah unit koperasi yang

bergerak dibidang usaha pembiayaan, investasi dan simpanan dengan pola

bagi hasil (syariah) sebagai bagian dari kegiatan koperasi yang

bersangkutan”.9 Pada saat ini kedua lembaga tersebut telah berkembang

dan dikenal dengan sebutan KSPPS dan USPPS.

Koperasi syariah dalam menjalankan produk simpan pinjam

(pembiayaan) menggunakan prinsip syariah. Pada pembentukan koperasi

8 Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, “ Kepmen

Koperasi dan UKM RI No.91/Kep./M.KUKM/IX/2004 tentang Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syariah”,2.

9 Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, “ Kepmen

11 syariah didasarkan pada kesepakatan para anggota beserta adanya

simpanan pokokkpara anggota yang menjadi modal usaha koperasi

syariah. Oleh karena itu selama menjadi anggota koperasi syariah, hak

milik anggota terhadap modal usaha koperasi akan tetap diakui.

Pada operasionalnya koperasi syariah menjunjung tinggi nilai-nilai

Islami. Hal tersebut dapat dilihat dari transaksi – transaksi koperasi

syariah, yaitu tidak akan ditetapkan melaluissistembbunga (riba), namun

berdasarkan prinsip bagi hasil sebagaimana diatur dalam ekonomi syariah.

Pada umumnyakkoperasissyariah bertujuan untuk memberdayakan

masyarakat yangmmemiliki ekonomiilemah, meningkatkanpkesejahteraan

masyarakat pada umumnyakdankkesejahteraannanggota padakkhususnya.

Oleh karena itu, hadirnya koperasi syariah diharapkan mampu

memberikan solusi dalam mengatasi permasalahan anggotanya dalam hal

bantuan pembiayaan atau pinjaman untuk meningkatkan produktivitas

kegiatan usahanya.

b. Operasional Koperasi Syariah

Secara umum, prinsip operasional koperasi syariah meliputi

prinsip titipan, bagi hasil, jual beli, dan imbalan (ujrah). Keempat prinsip tersebut diterapkan oleh koperasi syariah dalam penghimpunan dana

12

1) Penghimpunan Dana ( Funding )

Koperasi syariah dalam penghimpunan dana yang ditujukan untuk

memperoleh dana, secara umum mengimplementasikan dua prinsip

yaitu titipan (wadi’ah) dan prinsip bagi hasil (mudha>rabah)

a) Prinsip titipan ( wadi’ah )

Prinsip titipan merupakan fasilitas yang diberikan kopersai

syariah untuk memberikan kesempatan bagi anggota maupun

nasabah untuk menyimpan dananya dalam bentuk akad wadi’ah.

Akad wadi’ah yang dimaksud adalah wadi’ah yad dhamanah.

Wadi’ah yad dhamanah adalah akad penitipan dana dimana pihak penerima titipan dapat memanfaatkan dana tersebut dengan atau

tanpa ijin pemilik dana dan harus bertanggung jawab atas dana

tersebut. Semua manfaat dan keuntungan yang diperoleh dalam

penggunaan dana tersebut menjadi hak penerima titipan.10 Prinsip

titipan ini dalam koperasi syariah diterapkan dalam produk

tabungan wadi’ah.

b) Prinsip bagi hasil

Prinsip bagi hasil dalam produk penghimpunan dana

koperasi syariah dengan menggunakan akad mudha>rabah dimana

pihak anggota sebagai pemilik dana dan koperasi sebagai

pengelola dana. Prinsip mudha>rabah ini dalam koperasi syariah

13 biasanya diterapkan tabungan mudha>rabah dan simpanan berjangka (deposito).

2) Penyaluran Dana ( Landing )

Jenis kegiatan yang dilakukan koperasi syariah untuk produk

penyaluran dana dalam bentuk pembiayaan berdasarkan Peraturan

Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia

Nomor 14/Per/M.KUKM/IX/2015 dapat dilakukan melalui prinsip

bagi hasil, prinsip jual beli, prinsip imbalan (ujrah), dan prinsip pinjam meminjam berdasarkan akad qardh.

a) Prinsip Bagi Hasil

Prinsip bagi hasil merupakan suatu tata cara pembagian

bagi hasil usaha antara penyedia dana dan pengelola dana. Bentuk

produk berdasarkan bagi hasil adalah mudha>rabah dan musya>rakah.

Pembiayaan mudha>rabah merupakan bentuk kerjasama

antara dua belah pihak, pihak pertama bertindak sebagai pemilik

dana yang menyediakan seluruh modal, dan pihak kedua sebagai

pengelola modal. Keuntungan yang didapatkan dari pembiayaan

mudha>rabah biasanya berbentuk presentase (nisbah) dan dibagi

menurut kesepakatan yang dituangkan dalam kontrak.11 Terdapat

dua jenis mudha>rabah yaitu mudha>rabah mutlaqah dan

mudha>rabah muqayyadah. Mudha>rabah mutlaqah merupakan akad mudha>rabah dimana pemilik dana memberikan kebebasan kepada

11 Ismail Nawawi, Fikiq Muamalah Klasik dan Kontemporer (Bogor: Ghalia Indonesia,

14

pengelola dana dalam pengelolaannya. Pembiayaan mudha>rabah

muqayyadah merupakan kebalikan dari pembiayaan mudha>rabah mutlaqah yaitu akad mudha>rabah yang memberikan batasan kepada pengelola dana mengenai tempat, cara atau objek

pengelolaannya.

Pembiayaan musya>rakah merupakan bentuk kerjasama

antara dua pihak atau lebih untuk usaha tertentu yang

masing-masing pihak memberikan kontribusi dana dengan kesepakatan

bahwa keuntungan dan risiko akan ditanggung bersama sesuai

dengan kesepakatan.12

b) Prinsip Jual Beli

Prinsip jual beli ini merupakan suatu tata cara jual beli

dimana dalam pelaksanaannya pihak koperasi sebagai agen untuk

membeli barang dari pemasok yang kemudian dijual kembali

kepada anggota, atau pihak koperasi dapat mewakilkan anggota

untuk membeli barang atas nama koperasi kemudian koperasi

menjual kembali kepada anggota. Prinsip jual beli ini diterapkan

dalam produk pembiayaan mura>bahah, pembiayaan istishna’ , dan

pembiayaan salam.

Pembiayaan mura>bahah merupakan transaksi jual beli

dimana lembaga keuangan bertindak sebagai penjual dan anggota

sebagai pembeli, dalam jual beli ini pihak koperasi harus

15 memberikan informasi harga perolehan dan keuntungan yang

diinginkan kepada nasabah atau anggota.

Pembiayaan istishna’ merupakan akad kontrak jual beli

barang antara dua pihak berdasarkan pesanan dari pihak lain, dan

barang pesanan akan diproduksi sesuai dengan spesifikasi yang

telah disepakati dan menjualnya dengan harga dan tata cara

pembayaran yang disetujui terlebih dahulu.13

Pembiayaan salam adalah transaksi tertentu yang

ditangguhkan penyerahannya pada waktu tertentu dengan

pembayaran dilakukan di muka secara tunai.

c) Prinsip Imbalan (Ujrah)

Prinsip imbalan (ujrah), dapat di implementasikan dalam

produk lembaga keuangan syariah yang meliputi ija>rah, ija>rah

muntahiya bittamlik, kafa>lah bil ujrah dan rahn.

Ijarah merupakannsuatukkesepakatan pemindahanhak atas

baranggatauujasa melalui pembayarannupahhatauusewa tanpa

diikuti oleh pemindahannkepemilikannatasbbaranggataumjasa

tersebut.14

Ija>rah Muntahiya Bittamlik (IMBT) adalah akad pemindahan manfaat atas suatu objek agar mendapat imbalan

13

Ismail,Perbankan Syariah…,46.

16 dengan opsi pemindahan kepemilikan pada saat tertentu sesuai

kesepakatan.15

Kafa>lah merupakan akad pemberian jaminan yang diberikan oleh pemberi jaminan (kafil ) kepada penerima jaminan (makful) dan pemberi penjamin bertanggung jawab atas pemenuhan kembali suatu kewajiban yang menjadi hak penerima

jaminan.16

Sedangkan Rahn adalah akad peminjaman dana dengan

menjadikan sesuatu harta sebagai jaminan, dimana barang jaminan

tersebut dapat dijadikan sebagai pembayar utang ketika yang

berutang berhalangan ( tidak mampu membayar ) utangnya kepada

pemberi pinjaman.17

d) Prinsip Pinjam Meminjam

Prinsip pinjam meminjam dalam lembaga koperasi syariah

di implementasikan berdasarkan akad qardh. Qardh adalah suatu

akad antara dua pihak, dimana pihak pertama memberikan harta

kepada pihak kedua dengan ketentuan harta tersebut harus

dikembalikan dalam kondisi yang sama seperti saat diterima

dalam jangka waktu yang telah disepakati.18

15 Mohammad Iqbal Mahardika, I Ketut Gunarta, dan Aang Kunaifi,”Penilaian Proyek dengan

Menggunakan Pembiayaan Syariah (Ija>rah Muntahiyah Bittamlik)”,Jurnal Teknik ITS, Vol.5,No.2,(2016),880.

16 Sutan Remy Sjahdeini, Perbankan Syariah (Jakarta: Kencana Prenadamedia Group,2014),378. 17 Edi Susilo,”Shariah Compliance Akad Rahn Lembaga Keuangan Mikro Syariah (Studi BMT

Mitra Muamalah Jepara”,Iqtishadia, Vol.4, No.1, (Juni,2017),132.

17

2. Pembiayaan Mura>bahah

a. Pengertian Pembiayaan Mura>bahah

Fungsi utama koperasi adalah mengumpulkan dana dan

menyalurkannya. Penyaluran dana yang dilakukan koperasi adalah

memberikan pembiayaan kepada anggota yang membutuhkan, baik untuk

modal usaha maupun konsumsi.

Pembiayaanmadalah pemberianefasilitasapenyediaanddana untuk

memenuhikkebutuhanopihak–pihak yangddefisituunit.19 Pembiayaan yang

dimaksud adalah penyediaan dana antara pihak bank dan pihak lain yang

dibiayai untuk mengembalikan dana tersebut dengan imbalan atau bagi

hasil setelah jangka waktu yang disepakati. 20 Hal serupa juga

diungkapkan oleh VeithzalrRivalddanaArviyannArifin dalam bukunya

Islamic Banking bahwa pembiayaanaadalahhpenyediaanmdana

atauutagihan yang dapatddipersamakanudengannya antara pihak bank

atau lembaga keuangan berdasarkan kesepakatanppinjammmeminjam

sehinggammenimbulkankkewajiban bagi pihakupeminjam untuk melunasi

pinjamannyaddengankimbalan atau bagihhasilssetelahjangkawwaktu yang

disepakati.21

Dari pengertian diatas penulis menyimpulkan bahwa pembiayaan

dalam koperasi syariah merupakan pendanaan dimana didasari oleh

kesepakatan atau persetujuan antara koperasi dan pihak lain untuk

19 M.Syafi’i Antonio. Bank Syariah dari Teori ke Praktik (Jakarta: Gema Insani,2001),160. 20 Kasmir, Bank dan Lembaga Keuangan Lainnya ( Jakarta: PT.Raja Grafindo Persada,2004),102 21 Veithzal Rivai dan Arviyan Arifin, Islamic Banking (Jakarta: Bumi Aksara, 2010), 70.

18 memenuhi kebutuhan pihak yang memerlukan dana dan mewajibkan

pengembalian atas dana tersebut sesuai dengan jangka waktu yang telah

disepakati.

Sedangkanmmura>bahahaadalah akadijualbbeli atas barang tertentu,

dimanappenjualmmenyebutkanhharga pembelianbbaranggkepadaipembeli

kemudianmmenjualbkepada pihak mpembelimdenganmmensyaratkan

keuntungannyangddiharapkan sesuaijjumlahmtertentu. 22 Mura>bahah

merupakan transaksi jual beli barang antara pihak penjual dengan pihak

pembeli dengan menyatakan harga perolehan dan keuntungan yang

disepakati para pihak.23

Menurut Wangsawidjaja, akad mura>bahah merupakan transaksi

jual beli, dimana pihak penjual memberikan informasi terlebih dahulu

harga perolehan kepada pembeli dan ditambah margin yang disepakati

kedua belah pihak.24Sedangkan Fauzan Zahrul dalam penelitiannya

mengungkapkan bahwa mura>bahah adalah menjual suatu barang dengan

harga pokok ditambah keuntungan yang disetujui bersama untuk dibayar

pada waktu yang ditentukan atau dibayar secara cicilan. 25 Akad

mura>bahah pada umumnya digunakan dalam transaksi jual beli barang

22 Ismail, Perbankan Syariah…,138.

23 Sri Nurhayati dan Wasilah, Akuntansi Syariah di Indonesia (Jakarta:Salemba Empat,2013),174. 24 A.Wangsawidjaja.Pembiayaan Bank Syariah (Jakarta:Gramedia,2012),200.

25 Fauzan Zahrul,Muhammad Arfan,dan Darwanis,”Pengaruh Tingkat Risiko Pembiayaan

Mura>bahah Terhadap Tingkat Profitabilitas Bank Syariah (Studi Pada Bank Aceh Syariah Cabang Banda Aceh)”Jurnal Akuntansi Pascasarjana Universitas Syiah Kuala,Vol.2,No.1 (November,2012),78.

19 investasi atau barang yang digunakan untuk pribadi, seperti kendaraan,

rumah, mesin produksi dan lain–lain.

Berdasarkan pengertian mura>bahah yang diungkapkan sebelumnya,

penulis mengambil kesimpulan bahwa mura>bahah merupakan akad jual

beli yang menekankan adanya pembelian komoditas berdasarkan

permintaan pembeli, dan objek tersebut dijual kembali kepada pembeli

kedua dengan harga jual yang merupakan akumulasi biaya beli di tambah

keuntungan yang diinginkan. Oleh karena itu praktik mura>bahah dalam

koperasi syariah mewajibkan pihak koperasi untuk memberikan informasi

tentang harga beli dan tambahan keuntungan yang diinginkan kepada

anggota.

Dari pemaparan mengenai pengertian pembiayaan dan mura>bahah

diatas, penulis mengambil kesimpulan bahwa pembiayaan mura>bahah

adalah penyaluran dana yang dilakukan lembaga keuangan berdasarkan

prinsip jual beli dimana pihak lembaga keuangan harus memberikan

informasi mengenai harga perolehan dan keuntungan yang diinginkan

kepada anggota, dengan proses pembayaran secara tunai maupun

angsuran.

b. Rukun dan Syarat Pembiayaan Mura>bahah

Rukun dari akad mura>bahah yang harus dipenuhi dalam transaksi ada beberapa, yaitu:

1) Pelaku akad, yaitu ba’i (penjual) dan musytari (pembeli). Penjual

20 membiayai pembelian barang yang diperlukan oleh nasabah pemohon

pembiayaan dengan sistem pembayaran yang ditangguhkan. Biasanya

di dalam teknis aplikasinya bank atau lembaga keuangan membeli

barang yang dilakukan nasabah atas nama bank atau lembaga

keuangan. Sedangkan pembeli dalam pembiayaan mura>bahah adalah

nasabah yang melakukan pembiayaan ke bank atau lembaga keuangan

syariah.

2) Objek akad yaitu barang dagangan yang akan dijual kepada pembeli

dan harga. Harga dalam pembiayaan mura>bahah dianalogikan dengan

plafond pembiayaan.

3) Shighah, yaitu ijab dan qabul. Dalam perbankan maupun lembaga

keuangan syariah, dimana operasionalnya mengacu pada hukum Islam,

maka akad yang dilakukan juga berlandaskan prinsip syariah. Akad

biasanya memuat tentang spesifikasi barang yang diinginkan nasabah,

kesediaan pihak bank atau lembaga keuangan syariah dalam

pengadaan barang, dan juga pihak bank atau lembaga keungan syariah

harus memberitahukan harga pokok pembelian dan jumlah

keuntungan yang ditawarkan kepada nasabah, kemudian penentuan

lama angsuran apabila terdapat kesepakatan mura>bahah.

Pembiayaan mura>bahah memiliki syarat – syarat yang menjadi

21 atau lembaga keuangan syariah. Suatu jual beli mura>bahah akan dianggap

sah jika mengetahui beberapa syarat berikut :26

a) Mengetahui harga pokok, disyaratkan harga beli harus diketahui oleh

pembeli kedua (nasabah), dalam hal ini penjual kedua harus

menerangkan harga beli kepada pihak pembeli kedua.

b) Adanya kejelasan keuntungan (margin) yang diinginkan penjual kedua,

keuntungan tersebut harus dijelaskan kepada pembeli kedua baik

dalam bentuk nominal ataupun prosentase dari harga beli.

c) Objek transaksi dan alat pembayaran tidak boleh berupa barang ribawi.

d) Akad jual beli pertama harus sah adanya, artinya transaksi yang

dilakukan penjual pertama dan pembeli pertama harus sah.

e) Mura>bahah merupakan jual beli yang disandarkan pada sebuah

kepercayaan, karena pembeli percaya atas informasi yang diberikan

penjual tentang harga beli yang diinginkan. Oleh karena itu, penjual

tidak boleh berkhianat.

c. Jenis – Jenis Mura>bahah

Dalam konsep di perbankan syariah maupun lembaga keuangan

syariah, mura>bahah dibedakan menjadi dua, yaitu:27

1) Mura>bahah tanpa pesanan

Mura>bahah tanpa pesanan adalah jenis jual beli mura>bahah yang dilakukan dengan tidak melihat adanya nasabah yang memesan

26

Ismail Nawawi, Fikih Muamalah Klasik…,92 – 93.

27 Muhammad Ridwan, Konstruksi Bank Syariah di Indonesia (Yogyakarta: Pustaka

22 (mengajukan pembiayaan) atau tidak, sehingga penyediaan barang

yang dilakukan oleh bank atau lembaga keuangan dilakukan tidak

terkait dengan pembiayaan mura>bahah yang dilakukan nasabah.

Pembiayaan mura>bahah tanpa pesanan bank atau lembaga

keuangan syariah menyediakan barang atau persediaan barang yang

akan diperjual belikan dilakukan tanpa memperhatikan ada nasabah

yang membeli atau tidak.28

2) Mura>bahah berdasarkan pesanan

Berbeda dengan mura>bahah tanpa pesanan, mura>bahah

berdasarkan pesanan adalah jual beli mura>bahah yang dilakukan

setelah adanya pesanan dari nasabah atau anggota yang mengajukan

pembiayaan mura>bahah. 29 Jadi dalam pembiayaan mura>bahah

berdasarkan pesanan bank atau lembaga keuangan syariah melakukan

pengadaan barang dan melakukan transaksi jual beli setelah ada

nasabah yang mengajukan pembiayaan untuk dibelikan barang atau

aset sesuai dengan spesifikasi yang diinginkan nasabah.

d. Penerapan Mura>bahah

Mura>bahah merupakan akad yang populer diterapkan dalam perbankan maupun lembaga keuangan syariah. Mura>bahah dalam lembaga keuangan syariah didefinisikan sebakai akad pembiayaan dengan

mengambil bentuk transaksi jual beli barang antara lembaga keuangan

dan nasabah dengan cara pembayaran angsuran. Lembaga keuangan

28 Wiroso, Jual Beli Mura>bahah (Yogyakarta: UII Press 2005),39 29 Wiroso, Jual Beli…,41

23 syariah akan membiayai kebutuhan nasabah melalui pembelian aset

kepada pemasok kemudian menjual kembali aset tersebut kepada nasabah

dengan menambah keuntungan.

Lembagakkeuanganssyariahuumumnyammengadopsiumura>bahah

untukmmemberikanppembiayaannjangka pendekkkepadamnasabahhuntuk

pembelianmbarang.Kemudianndalamppraktiknya di perbankan atau

lembagakkeuanganssyariah, sebagianbbesarppembiayaan mura>bahah yang

dilakukannadalahddengan menggunakanmsistemmmura>bahah kepada

pemesanmpembelian. Maksudnya adalah pihak bank atau lembaga

keuangan semata – mata mengadakan barang atau aset untuk hanya

memenuhi kebutuhan nasabah yang memesannya.30

Terdapat juga pengembangan dari aplikasi pembiayaan mura>bahah dalam bank syariah atau lembaga keuangan, yaitu dalam hal pengadaan

barang. Bank atau lembaga keuangan menggunakan media akad waka>lah

untuk memberikan kuasa kepada nasabah untuk membeli barang atas

nama bank kepada pemasok atau pabrik.

Apabila pihak bank atau lembaga keuangan mewakilkan nasabah

untuk membeli barang dari pihak ke tiga, maka kedua belah pihak harus

menandatangani kesepakatan agency, dimana pihak bank atau lembaga

keuangan syariah memberi otoritas kepada nasabah atau anggota untuk

menjadi agennya untuk membeli komoditas dari pihak ketiga atas nama

24 bank, dengan kata lain nasabah menjadi wakil dari bank atau lembaga

keuangan untuk membeli barang.

Selanjutnya nasabah atau anggota memberikan informasi kepada

pihak bank atau lembaga keuangan bahwa ia telah membeli barang,

kemudian pihak bank atau lembaga keuangan menawarkan barang

tersebut kepada nasabah dan terbentuklah kontrak pembiayaan jual beli.

Sehingga barang pun beralih kepemilikian menjadi milik nasabah atau

anggota dengan segala risikonya.

3. Non Performing Financing ( NPF )

a. Pengertian Non Performing Financing ( NPF )

Non Performing Financing ( NPF ) merupakan rasio keuangan yang menggambarkan besarnya tingkat pembiayaan bermasalah terhadap

total pembiayaan. NPF adalahrrasioyyangddigunakan untukmmengukur

kemampuannbankddalam mengukur risikokkegagalanppengembalian

pinjamanoolehddebitur (pihakiyangomenerimappembiayaan).31 Pembiayaan

bermasalah dapat diartikan sebagai pinjaman yang mengalami kesulitan

pelunasan akibat adanya faktor kesengajaan dan atau faktor eksternal

diluar kemampuan debitur yang dapat diukur dengan kolektibilitasnya.32

Apabila semakin rendah NPF maka lembaga keuangan akan semakin

31

Muhammad Yusuf Wibisono dan Salamah Wahyuni,”Pengaruh CAR,NPF,FDR Terhadap ROA yang Dimediasi oleh NOM”,Jurnal Bisnis dan Manajemen, Vol.17, No.1, ( 2017 ),47.

32 Ryan Adi Pratama,”Pengaruh Pembiayaan Bermasalah,Efisiensi Operasional dan Ukuran Bank

Terhadap Profitabilitas Bank Umum Syariah di Indonesia”,(Artikel Ilmiah--Sekolah Tinggi Ilmu Ekonomi Perbanas, Surabaya, 2016), 8.

25 mengalami keuntungan, sebaliknya tingkat NPF yang tinggi akan

mengalami kerugian yang diakibatkan tingkat pengembalian pembiayaan

macet.

Berdasarkan ulasan diatas penulis menyimpulkan bahwa

pembiayaan bermasalah adalah suatu keadaan dimana nasabah tidak

sanggup membayar sebagian atau seluruh kewajibannya kepada lembaga

keuangan syariah seperti yang telah diperjanjikan dalam perjanjian

pembayaran. Pembiayaan bermasalah dapat dibedakan menjadi tiga

kategori yaitu pembiayaan kurang lancar, pembiayaan diragukan, dan

pembiayaan macet.

b. Perhitungan Non Performing Financing ( NPF )

Tingkat Non Performing Financing akan mempengaruhi

profitabilitas, NPF yang semakin tinggi maka profitabilitas akan semakin

rendah, dan sebaliknya jika NPF semakin rendah maka profitabilitas akan

semakin tinggi. Tingkat risiko pembiayaan bermasalah dapat dirumuskan

sebagai berikut :33

NPF = Pembiayaan Bermasalah

Total Pembiayaan x 100%

4. Return on Asset (ROA)

a. Pengertian Return on Asset

Return on Asset sebagai rentabilitas ekonomi yang merupakan ukuran kemampuan perusahaan menghasilkan laba bersih berdasarkan

26

tingkat aset tertentu.34 Dalam analisis laporan keuangan, rasio ini sering

dilihat, karena dapat menunjukkan keberhasilan perusahaan dalam

menghasilkan keuntungan. ROA mampummengukurkkemampuan

perusahaanmmenghasilkankkeuntungan padammasamlampau untuk

kemudianmmemproyeksikanndimasa yangaakanddatang. Analisis ROA

dapat mengukur kemampuan perusahaan menghasilkan laba dengan

menggunakan total aset yang dimiliki perusahaan setelah disesuaikan

dengan biaya – biaya untuk mendanai aset tersebut.35

Rasio ini juga digunakan untuk mengukur kemampuan manajemen

perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan dan

menunjukkan tingkat efisiensi pengelolaan aset yang dilakukan oleh

perusahaan. Semakin besar ROA maka semakin besar tingkat keuntungan

dan semakin baik posisi keuangan perusahaan dari segi penggunaan

aset.36 Artinya, semakin kecil ROA mengidentifikasikan kurangnya

kemampuan manajemen dalam mengelola aset untuk meningkatkan

pendapatan atau menekan biaya.37

Dari uraian diatas dapat disimpulkan bahwa ROA adalah

mengukur perbandingan laba antara laba bersih yang dihasilkan

34

Mamduh M.Hanafi dan Abdul Halim, Analisis Laporan Keuangan (Yogyakarta: UPP STIM YKPN,2016), 81

35

Sunariyati Muji Lestari, ”Faktor – Faktor yang Mempengaruhi Return on Asset Pada Perusahaan Perbankan di BEI”,Vol.3,No.3,(2014),7.

36

Sutrisno, Manajemen Keuangan Teori, Konsep dan Aplikasi (Yogyakarta: Ekoisia,2009) ,222. 37

Bambang Riyanto Bustam, Manajemen Risiko Perbankan Syariah di Indonesia (Jakarta: Salemba Empat, 2013),346.

27 dari kegiatan pemanfaatan aset yang dimiliki perusahaan dan

dinyatakan dengan prosentase.

b. Perhitungan Return on Asset (ROA)

Secara sistematis ROA dapat dihitung dengan menggunakan rumus :38

ROA = Laba Bersih

Total Aset

x 100%

Perhitungan Return on Asset (ROA) terdiri dari dua komponen, yaitu laba dan aset.

1) Laba Bersih

Laba bersih merupakan salah satu indikator keberhasilan usaha.

Besar kecilnya laba yang diperoleh, akan memberikan gambaran

mengenai kinerja yang dicapai atas keberhasilan usaha.

2) Aset

Aset merupakan kekayaan yang dimiliki perusahaan yang

digunakan untuk memperoleh keuntungan atas kegiatan usaha yang

dijalankan.

Contohnya . Pada periode Desember 2016 UJKS – KSU Jabal

Rahmah menghasilkan laba bersih sebesar Rp115.563.000, dan pada

periode tersebut aset yang dimiliki UJKS KSU Jabal Rahmah adalah

Rp1.940.376.123, maka perhitungan ROA adalah:

ROA = 115.563.000

1.940.376.123 x 100% = 0,05956 x100% =5,96%

38

28

c. Faktor – Faktor yang Mempengaruhi Return on Asset

Faktor – faktor yang mempengaruhi rasio Return on Asset antara

lain rasio perputaran kas, rasio perputaran piutang, dan rasio perputaran

persediaan.39

1) Perputaran Kas

Rasiopperputarankkas adalahkrasioyyangmberfungsi untuk

mengukurttingkatkkecukupan modal okerjapperusahaany yang

dibutuhkan untukmmembayarrtagihan danmmembiayaippenjualan.

Artinya, untuk mengukur ketersediaan kas dalam membayar tagihan

dan beban yang berkaitan dengan penjualan dapat menggunakan rasio

ini.

2) Perputaran Piutang

Rasiooiniddigunakannuntuk mengukursseberapaalamappenagihan

piutanggselamaasatupperiode atau berapakkaliddanayyangdditanam

dalamppiutangginibberputarddalammsatupperiode.

3) Perputaran Persediaan

Rasiooiniddigunakan untukmmengukurbberapaakaliddana yang

ditanamddalamppersediaanndapatbberputarddalamssatupperiode.

B. Penelitian Dahulu yang Relevan

Penelitian ini mengacu pada penelitian–penelitian sebelumnya yang

dilakukan disejumlah tempat. Hasil penelitian tersebut dijadikan landasan dan

39Muchlisin Riadi,”Return on Asset (ROA)”dalam http://kajian pustaka.com, diakses pada 12 Oktober 2017

29 pembanding dalam penelitian ini. Berdasarkan hasil penelitian dalam bentuk

skripsi,tesis dan jurnal yang dijadikan acuan dalam penelitian ini adalah :

1. AndriansyahkKuncorooAwib, dalammskripsibberjudul “PengaruhpPembiayaan

Mura>bahah,Musya>rakah,dan Mudha>rabah TerhadappReturn on Asset (ROA)

StudikKasuspPadaaBankkUmummSyariah di IndonesiapPeriodee2011–2015”.

Penelitian tersebut bertujuan untuk mengetahui pengaruh pembiayaan

mura>bahah, musya>rakah, dan mudha>rabah terhadap return on asset. Populasi dalam penelitian tersebut adalah seluruh laporan keuangan PT.Bank

Muamalat Indonesia dan PT.Bank Syariah Mandiri periode 2011 – 2015.

Sedangkan sampel yang digunakan adalah laporan keuangan PT.Bank

Muamalat Indonesia dan PT.Bank Syariah Mandiri triwulan I tahun 2011

sampai dengan triwulan IV tahun 2015. Penelitian tersebut dilakukan pada

tahun 2016 dimana pembiayaan mura>bahah, musya>rakah dan mudha>rabah

sebagai variabel independen dan return on asset sebagai variabel dependen.

Hasil penelitian tersebut menjelaskan bahwa pembiayaan mura>bahah

berpengaruh terhadap return on asset. Sedangkan pembiayaan musya>rakah

dan mudha>rabah tidak berpengaruh terhadap return on asset.40 Penelitian ini

mempunyai keterkaitan dengan penelitian yang dilakukan oleh penulis saat

ini yaitu sama – sama menggunakan pembiayaan mura>bahah sebagai variabel

independen dan return on asset sebagai variabel dependen. Sedangkan

perbedaannya terletak pada tujuan yang ingin dicapai, yaitu pada penelitian

40 Andriansyah Kuncoro Awib,”Pengaruh Pembiayaan Mura>bahah, Musya>rakah, dan Mudha>rabah

Terhadap Return on Asset (ROA): Studi Kasus Pada Bank Umum Syariah di Indonesia Periode 2011 – 2015” (Skripsi—IAIN Surakarta, Surakarta,2016),12.

30 yang akan penulis teliti tidak hanya bertujuan untuk mengetahui apakah

terdapat pengaruh tetapi juga seberapa besar pengaruh yang ditimbulkan.

Perbedaan yang lain adalah terletak pada jumlah variabel dependen jika

penelitian tersebut menggunakan variabel pembiayaan mura>bahah,

musya>rakah dan mudha>rabah maka peneliti akan lebih fokus pada variabel mura>bahah serta objek yang diteliti pun juga berbeda.

2. Munawwara, dalam skripsi yang berjudul “Pengaruh Pembiayaan Musya>rakah

Terhadap Return on Asset (ROA) Pada BMT Fastabiqul Khaerat Makasar”.

Penelitian tersebut memiliki tujuan untuk mengetahui pengaruh pembiayaan

musya>rakah terhadap Return on asset pada BMT Fastabiqul Khaerat Makasar. Populasi penelitian tersebut adalah laporan keuangan BMT Fatabiqul Khaerat

periode 2013 – 2015 dengan menggunakan sampel jenuh. Hasil dari penelitian

tersebut adalah secara parsial pembiayaan musya>rakah berpengaruh negatif

terhadap return on asset hal tersebut terbukti dari hasil Uji t yaitu thitung < t tabel

( -13,818 < 2,0322 ) dengan nilai sig = 0,000 < 0,05.41 Penelitian tersebut

memiliki keterkaitan dengan penelitian yang saat ini dilakukan yaitu return

on asset sebagai variabel independen. Perbedaan dengan penelitian yang

peneliti teliti adalah peneliti menggunakan variabel pembiayaan mura>bahah

sebagai variabel independen sedangkan penelitian tersebut menggunakan

pembiayaan musya>rakah, selain itu juga terdapat perbedaan objek penelitian.

3. Dewi Wulan Sari dan Muhammad Yusak Anshori, dalam jurnal yang berjudul

“Pengaruh Pembiayaan Mura>bahah, Istishna’, Mudha>rabah, dan Musya>rakah

41 Munawwara, “Pengaruh Pembiayaan Musya>rakah Terhadap Return on Asset (ROA) Pada BMT

31 Terhadap Profitabilitas (Studi Pada Bank Syariah di Indonesia Periode Maret

2015 – Agustus 2016)”. Penelitian tersebut mengambil sampel dari laporan

keuangan bulanan bank umum syariah ( Bank Syariah Bukopin, BRI Syariah,

Bank Syariah Mandiri, dan Bank Muamalat Indonesia) pada bulan Maret

2015 – 2016. Variabel independen yang digunakan dalam penelitian tersebut

adalah pembiayaan mura>bahah, mudha>rabah, istishna’, dan musya>rakah.

Sedangkan variabel dependen yang digunakan adalah profitabilitas dengan

indikator Return on Equity (ROE). Hasil penelitian tersebut menunjukkan

bahwa pembiayaan mura>bahah memiliki pengaruh yang signifikan namun

negatif, pembiayaan mudha>rabah berpengaruh signifikan dan positif.

Sedangkan dua variabel lainnya yaitu istishna’ dan musya>rakah tidak

memiliki pengaruh yang signifikan terhadap ROE.42 Keterkaitan penelitian

tersebut dengan penelitian yang saat ini dilakukan adalah sama – sama

menggunakan variabel pembiayaan mura>bahah sebagai variabel independen.

Sedangkan variabel dependen sama – sama menggunakan variabel

profitabilitas, namun penelitian tersebut profitabilitas dilihat menggunakan

rasio Return on Equity ( ROE ) berbeda dengan penelitian saat ini yang

menggunakan indikator Return on Asset ( ROA). Perbedaan lain yang muncul adalah jumlah variabel independen, dan objek yang diteliti.

4. Wahyu Dwi Yulihapsari,et.al, dalam jurnal yang berjudul “Analisis Pengaruh

Non Performing Financing (NPF),Capital Adequacy Ratio (CAR),Financing

42 Dewi Wulan Sari dan Mohammad Yusak Anshori,”Pengaruh Pembiayaan

Mura>bahah,Istishna’,Mudha>rabah dan Musya>rakah Terhadap Profitabilitas (Studi Pada Bank Syariah di Indonesia Periode Maret 2015 – Agustus 2016)”, Vol.1, No.1, (Juli,2017),7.

32 To Deposit Ratio (FDR), dan BOPO Terhadap Profitabilitas (Studi Kasus pada PT.Bank Victoria Syariah Periode 2011-2016)”. Hasil dari penelitian ini

adalah secara parsial NPF berpengaruh negatif tidak signifikan terhadap

ROA, CAR berpengaruh signifikan positif terhadap ROA, FDR berpengaruh

positif tidak signifikan terhadap ROa, dan BOPO berpengaruh negatif

signifikan terhadap ROA.43 Keterkaitan penelitian tersebut dengan penetian

yang dilakukan penulis adalah sama – sama meneliti rasio NPF sebagai

variabel independen dan sama – sama menggunakan ROA sebagai indikator

untuk mengukur rasio profitabilitas sebagai variabel dependen. Sedangkan

perbedaan dari penelitian yang dilakukan dengan penelitian tersebut adalah

terkait jumlah variabel independen yang di pakai, tempat penelitian,dan

sampel yang digunakan jika dalam penelitian tersebut peneliti menggunakan

sampel laporan keuangan tahunan, maka penulis menggunakan sampel

laporan keuangan periode bulanan.

5. Aji Prasetyo, dalam tesis yang berjudul “Pengaruh Tingkat Risiko

Pembiayaan Mudha>rabah dan Musya>rakah Terhadap Profitabilitas (Studi

Kasus Koperasi Jasa Keuangan Syariah di Surabaya)”. Penelitian tersebut

menggunakan tingkat risiko pembiayaan mudha>rabah dan musya>rakah

sebagai variabel independen, dan profitabilitas dengan indikator ROE sebagai

variabel dependen. Hasil penelitian ini menunjukkan bahwa tingkat risiko

pembiayaan mudha>rabah berpengaruh positif terhadap profitabilitas ( ROE )

43Wahyu Dwi Yulihapsari,et.al, Analisis Pengaruh Non Performing Financing (NPF),Capital Adequacy Ratio (CAR),Financing To Deposit Ratio (FDR), dan BOPO Terhadap Profitabilitas (Studi Kasus pada PT.Bank Victoria Syariah Periode 2011-2016), Multiplier, Vol.1.No2,(Mei,2017),110.

33 hal tersebut ditunjukkan dengan signifikansi yang lebih besar dari 0,05 yaitu

0,938 dan nilai koefisien 0,074. Sedangkan risiko pembiyaan musya>rakah

berpengaruh negatif terhadap profitabilitas (ROE) hal tersebut ditunjukkan

dengan nilai signifikansi yang lebih besar dari 0,05 yaitu 0,228 dan koefisien

-0,348.44 Keterkaitan penelitian tersebut dengan penelitian yang saat ini

dilakukan adalah sama – sama membahas mengenai pengaruh tingkat risiko

pembiayaan terhadap profitabilitas. Perbedaan penelitian tersebut dengan

penelitiaan yang saat ini dilakukan adalah penelitian saat ini menggunakan

tingkat risiko pembiayaan mura>bahah sebagai variabel independen dan ROA

sebagai variabel dependen.

C. Kerangka Konseptual

Pembiayaan mura>bahah merupakan salah satu komponen penyusun aset

pada lembaga keuangan syariah yang akan menghasilkan pendapatan berupa

margin. Adanya margin tersebut akan mempengaruhi besarnya laba yang

diperoleh lembaga keuangan syariah, dan pada akhirnya mampu mempengaruhi

peningkatan profitabilitas yang tercermin oleh return on asset (ROA).45

Disisi lain lembaga keuangan syariah tentu tidak dapat menghindari

risiko pembiayaan dalam menyalurkan dananya. Hal tersebut terjadi ketika

lembaga keuangan syariah tidak dapat memperoleh kembali sebagian atau

44 Aji Prasetyo,”Pengaruh Tingkat Risiko Pembiayaan Mudha>rabah dan Musya>rakah Terhadap

Profitabilitas (Studi Kasus Koperasi Jasa Keuangan Syariah di Surabaya)”,(Tesis—Sekolah Tinggi Ilmu Ekonomi Indonesia,Surabaya,2015),76 – 77.

45 Yunita Agza dan Darwanto,”Pengaruh Pembiayaan Mura>bahah, Musya>rakah, dan Biaya

Transaksi Terhadap Profitabilitas Bank Pembiayaan Rakyat Syariah”,Iqtishadia, Vol.10,No.01 (2017),239.

34 seluruh pembiayaan yang diberikan. Risiko pembiayaan dapat mempengaruhi

profitabilitas lembaga keuangan syariah. Hal tersebut terjadi ketika tingkat

pembiayaan bermasalah (NPF) menjadi tinggi. TingkattNPFyyangttinggi

berakibat pada meningkatnyajjumlahkkebutuhanbbiayappenyisihan penghapusan

pembiayaanyyangbberpengaruh terhadap kemampuanllembagakkeuangan untuk

menghasilkanllaba. Semakin NPF tingggi mengakibatkan semakin tinggi risiko

pembiayaan bermasalah yang berpotensi menurunkan keuntungan yang peroleh46

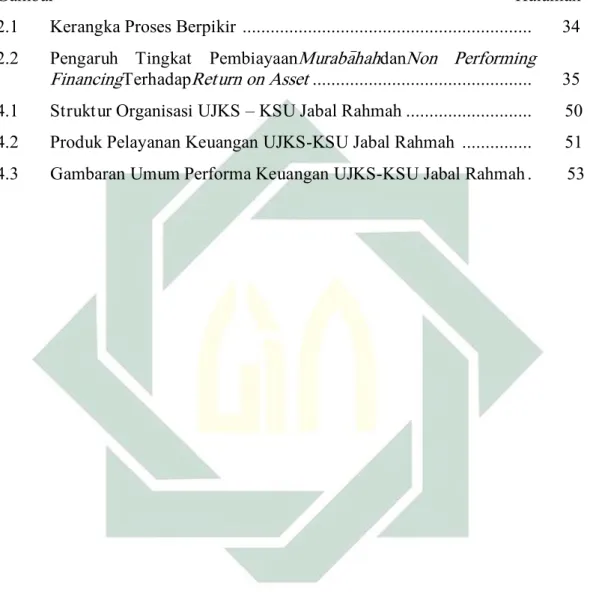

Berdasarkan ulasan sebelumnya maka disusun sebuah kerangka berpikir

yang merupakan kombinasi dari teori dan hasil penelitian terdahulu terkait

masalah penelitian ini sebagaimana berikut :

Gambar 2.1 Kerangka Proses Berpikir

46 Wahyu Dwi Yulihapsari et al,”Analisis Pengaruh Non Performing Financing …,106.

Studi Teoritis 1.Koperasi Syariah 2.Pembiayaan Mura>bahah 3.NPF 4.ROA Data 1.Laporan Keuangan

2.Hasil wawancara kepada informan

Analisa Data

1.Analisa Statistik

Skripsi

Pengaruh Tingkat Pembiayaan Mura>bahah dan Non Performing

Financing Terhadap ROA pada UJKS-KSU Jabal Rahmah UJKS – KSU

Jabal Rahmah

Studi Empiris

1.Pembiayaan mura>bahah berpengaruh

terhadap Return on Asset.

2.Tingkat risiko pembiayaan (NPF)

35 Berdasarkan kerangka proses berpikir yang disajikan pada gambar 2.1

diatas maka dapat disusun kerangka penyusunan hipotesis sebagai dugaan

sementara atas masalah yang diteliti. Berikut adalah gambar kerangka konseptual

penyusunan hipotesis dalam penelitian ini :

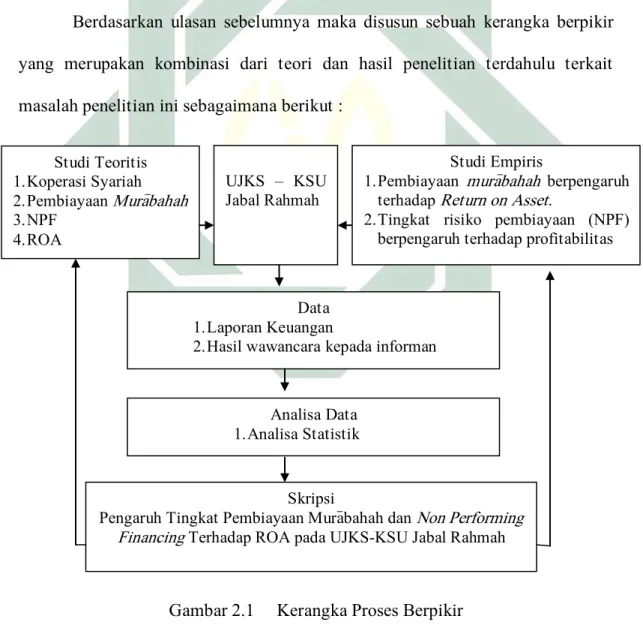

Keterangan :

: Hubungan variabel independen dan dependen secara parsial

: Hubungan variabel independen dan dependen secara simultan

Gambar 2.2 Pengaruh Tingkat Pembiayaan Mura>bahah dan Non Performing Financing Terhadap Return on Asset

Gambar 2.2 menunjukkan bahwa terdapat pengaruh antara pembiayaan

mura>bahah (X1) dan Non Performing Financing (X2) terhadap Return on Asset

(Y) pada KSU Jabal Rahmah UJKS. Tingkat Pembiayaan Mura>bahah (X1) Non Performing Financing (X2) Return on Asset (Y)

36

D. Hipotesis

Hipotesis merupakan pernyataan tentang suatu konsep yang perlu diuji

kebenarannya.47 Berdasarkan latar belakang hingga kerangka konseptual yang

telah dipaparkan, penulis mengemukakan hipotesis penelitian sebagai berikut :

1. Hipotesis secara parsial antara variabel X1 dan X2 terhadap Y

Ho = Tingkat pembiayaan mura>bahah (X1) dan non performing

financing (X2) secara parsial tidak berpengaruh signifikan

terhadap return on asset.

Ha = Tingkat pembiayaan mura>bahah (X1) dan non performing

financing (X2) secara parsial berpengaruh signifikan terhadap return

on asset.

2. Hipotesis secara simultan antara variabel X1 dan X2 terhadap Y

Ho = Tingkat pembiayaan mura>bahah (X1) dan non performing financing

(X2) secara bersamaan tidak berpengaruh signifikan terhadap return

on asset.

Ha = Tingkat pembiayaan mura>bahah (X1) dan non performing financing

(X2) secara bersamaan berpengaruh signifikan terhadap return on asset.

47

Syofian Siregar.Statistik Parametrik Untuk Penelitian Kuantitatif (Jakarta: PT Bumi Aksara,2013),21.

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Berdasarkan latar belakang,rumusan masalah, kajian pustaka, dan

penelitian terdahulu, maka penelitian ini merupakan penelitian kuantitatif yang

termasuk dalam jenis penelitian asosiatif. Penelitian kuantitatif merupakan suatu

metode penelitian yang bersifat induktif, objektif, dan ilmiah dimana data yang

diperoleh berupa angka – angka atau pernyataan – pernyataan yang dinilai, dan

dianalisis dengan analisis statistik.48

Penelitian ini dikategorikan dalam jenis penelitian asosiatif karena

penelitian ini bertujuan untuk mengetahui hubungan antara dua variabel atau

lebih, dan bentuk hubungan tersebut merupakan hubungan sebab akibat yaitu

pembiayaan mura>bahah, dan Non Performing Financing (NPF) yang

mempengaruhi Return on Asset (ROA).

B. Waktu Penelitian

Penelitian ini dilaksanakan di kantor UJKS – KSU Jabal Rahmah yang

beralamat dijalan Melati No.12 Pulosari, Waru, Sidoarjo. Waktu penelitian ini

berlangsung selama 2 bulan yaitu mulai 27 November 2017 – 26 Januari 2018.

Waktu Penelitian dilakukan pada jam operasional perusahaan yaitu pukul 08.00 –

16.00 WIB dalam setiap hari kerja.

48

Puguh Suharsono, Metode Penelitian Kuantitatif Untuk Bisnis : Pendekatan Filosofi dan Praktis

38

C. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subyek

yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.49 Populasi

dalam penelitian ini adalah data laporan keuangan UJKS-KSU Jabal Rahmah

selama tiga tahun terakhir, periode Januari 2015 – September 2017 bulanan.

2. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi yang akan diteliti.50 Teknik penentuan sampel dalam penelitian ini

adalah non probability sampling yaitu teknik pengambilan sampel yang tidak memberikan kesempatan sama bagi setiap anggota populasi untuk menjadi

sampel. Pada penelitian ini sampel yang diambil adalah semua anggota

populasi sehingga metode yang digunakan dalam penarikan sampel adalah

sampel jenuh.

Dari penjelasan diatas, dapat diketahui bahwa sampel dalam penelitian ini

adalah laporan keuangan UJKS-KSU Jabal Rahmah selama tiga tahun

terakhir yang terhitung mulai Januari 2015 – September 2017 yaitu

sebanyak 33 periode bulanan.

49

Sugiyono,Metode Penelitian Kuantitatif,Kualitatif, dan R&D (Bandung: Alfabeta,2011),80. 50 Muhammad, Meodologi Penelitian Ekonomi Islam (Jakarta: PT. Raja Gafindo Persada,

39

D. Variabel Penelitian

Variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik kesimpulan.51 Penelitian ini menggunakan dua

variabel yaitu :

1. Variabel Independen

Variabel independen atau yang dikenal sebagai variabel bebas yaitu

variabel yang menjadi sebab atau variabel yang mempengaruhi variabel

terikat.52 Variabel independen yang digunakan dalam penelitian ini adalah

tingkat pembiayaan mura>bahah (X1) dan non performing financing (X2),

dimana variabel tersebut yang dapat mempengaruhi atau menjadi sebab dari

variabel terikat.

2. Variabel Dependen

Variabel dependen disebut juga dengan variabel terikat, yakni variabel

yang menjadi akibat atau dipengaruhi.53 Variabel dependen yang digunakan

dalam penelitian ini adalah return on asset (Y), dimana variabel tersebut

adalah variabel yang dipengaruhi atau yang menjadi akibat adanya tingkat

pembiayaan mura>bahah dan non performing financing.

51

Sugiyono, Statistika untuk Penelitian (Bandung:Alfabeta,2011),2. 52

Sugiyono, Statistika untuk …,254.

53

40

E. Definisi Operasional

Definisi operasional merupakan penjabaran dari masing – masing variabel

terhadap indikator – indikator yang membentuknya.54 Definisi operasional

variabel yaitu suatu definisi yang diberikan kepada suatu variabel dengan cara

memberikan arti atau menspesifikasikan ataupun memberikan suatu operasional

yang diperlukan untuk mengukur variabel tersebut.

Adapun definisi operasional yang diberikan peneliti dalam variabel

penelitian ini adalah :

1. Tingkat Pembiayaan Mura>bahah (X1)

Pembiayaan mura>bahah adalah tagihan atas suatu transaksi jual beli

barang dengan meyertakan harga perolehan dan keuntungan yang telah

disepakati antara penjual dan pembeli, atas transaksi tersebut menimbulkan

adanya kewajiban untuk melunasi kewajibannya beserta imbalan berupa

margin sesuai dengan jangka waktu yang telah ditetapkan sesuai diawal akad.

2. Non Performing Financing (X2)

NPF merupakan rasio yang digunakan untuk mengukur tingkat risiko

pembiayaan bermasalah dengan cara membandingkan jumlah pembiayaan

bermasalah dengan tingkat pembiayaan yang disalurkan (dalam bentuk %)

3. Return on Asset (Y)

Return on Asset merupakan rasio yang digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) berdasarkan

pemanfaatan aset (dalam bentuk persentase).

54

41

F. Data dan Sumber Data

1. Jenis Data

Sesuai dengan pemaparan sebelumnya, maka data yang akan dihimpun

dalam penelitian ini adalah sebagai berikut:

a. Data Primer

Data primer merupakan data yang dikemukakan oleh pihak yang

terlibat dalam proses penyusunan laporan keuangan UJKS-KSU Jabal

Rahmah UJKS. Data primer dalam penelitian ini adalah hasil wawancara

yang dilakukan penulis kepada informan mengenai pengaruh tingkat

pembiayaan mura>bahah yang disalurkan dan risiko pembiayaan

bermasalah terhadap profitabilitas return on asset.

b. Data Sekunder

Data sekunder merupakan data yang diperoleh dari data

kepustakaan yang berkaitan dengan pembahasan penelitian. Data

sekunder dalam penelitian ini adalah data menenai laporan keuangan

UJKS- KSU Jabal Rahmah yang berkaitan dengan tingkat pembiayaan

mura>bahah yang disalurkan, jumlah pembiayaan bermasalah, laba rugi,

neraca, dan profil UJKS-KSU Jabal Rahmah yang terdiri dari sejarah,

visi, dan misi.

2. Sumber Data

Sumber data dalam penelitian ini terdiri dari sumber data primer dan