DI BURSA EFEK INDONESIA PERIODE 2013-2017

SKRIPSI

Diajukan Guna Memenuhi Salah Satu Syarat Unuk Memperoleh Gelar Sarjana Manajemen (S.M)

Program Studi Manajemen

OLEH:

NAMA : ADJI HARDIANTO

NPM : 1405160653

PROGRAM STUDI : MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA

MEDAN

ADJI HARDIANTO NPM 1405160653. Pengaruh Perputaran Modal Kerja, Perputaran Kas dan Struktur Modal Terhadap Profitabilitas Pada Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017. Skripsi Fakultas Ekonomi dan Bisnis. Universitas Muhammadiyah Sumatera Utara Tahun 2019.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh perputaran modal kerja terhadap Return On Equity, untuk mengetahui dan menganalisis pengaruh perputaran kas terhadap Return On Equity, untuk mengetahui dan menganalisis pengaruh Debt to Equity Ratio terhadap Return On Equity dan untuk mengetahui dan menganalisis pengaruh perputaran modal kerja, perputaran kas dan Debt to Equity Ratio terhadap Return On Equity baik secara parsial maupun simultan pada Pada Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek Indonesia periode 2013-2017.

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan asosiatif. Populasi dalam penelitian ini adalah seluruh Perusahaan perkebunan Yang Terdaftar Di Bursa Efek Indonesia sedangkan sampel yang memenuhi kriteria penarikan sampel pengamatan yang dilakukan selama lima tahun dan sebanyak delapan Perusahaan perkebunan Yang Terdaftar Di Bursa Efek Indonesia. Teknik pengumpulan data dalam penelitian ini menggunakan teknik dokumentasi. Teknik analisis data dalam penelitian ini menggunakan Uji Asumsi Klasik, Regresi Berganda, Uji Hipotesis (Uji t dan Uji F), dan Koefisien Determinasi. Pengolahan data dalam penelitian ini menggunakan program software SPSS (Statistic Package for the Social Sciens) versi 24.00.

Hasil penelitian ini membuktikan bahwa Secara parsial terdapat pengaruh perputaran modal kerja terhadap Return On Equity. tidak terdapat pengaruh perputaran kas terhadap Return On Equity, terdapat pengaruh Debt to Equity Ratio terhadap Return On Equity. Secara simultan terdapat pengaruh perputaran modal kerja, perputaran kas dan Debt to Equity Ratio secara bersama-sama terhadap Return On Equity pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

Kata Kunci : Perputaran Modal Kerja, Perputaran Kas, Debt to Equity Ratio, Return On Equity

Assalammualaikum Wr.Wb

Alhamdulillahirabbil’alamin puji dan syukur penulis ucapkan kepada Allah SWT yang telah memberikan kesehatan dan rahmatnya yang berlimpah sehingga penulis dapat menyelesaikan skripsi ini. Selanjutnya tidak lupa pula peneliti mengucapkan Shalawat dan Salam kepada Junjungan kita Nabi Muhammad SAW yang telah membawa Risalahnya kepada seluruh umat manusia dan menjadi suri tauladan bagi kita semua. Penelitian ini merupakan kewajiban bagi peneliti guna melengkapi tugas-tugas serta memenuhi salah satu syarat untuk menyelesaikan pendidikan program Strata 1 Fakultas Ekonomi dan Bisnis Jurusan Manajemen Universitas Muhammadiyah Sumatera Utara, untuk memperoleh gelar Sarjana Manajemen Universitas Muhammadiyah Sumatera Utara. Adapun judul peneliti yaitu : “Pengaruh Perputaran Modal Kerja, Perputaran Kas dan Struktur Modal Terhadap Profitabilitas Pada Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017”.

Dalam menyelesaikan skripsi ini penulis banyak mendapatkan bimbingan dan motivasi dari berbagai pihak yang tidak ternilai harganya. Untuk itu dalam kesempatan ini dengan ketulusan hati penulis ingin mengucapkan banyak terima kasih dan penghargaan sebesar-besarnya kepada semua pihak yang telah bersedia membantu, memotivasi, membimbing, dan mengarahkan selama penyusunan skripsi. Penulis ingin mengucapkan banyak terima kasih sebesar- besarnya terutama kepada:

sayang serta mendidik dan mendukung peneliti dalam pembuatan skripsi ini. Dan seluruh keluarga besar yang telah banyak memberikan dukungan moril, materi dan spiturial kepada penulis serta kasih sayangnya yang tiada henti kepada penulis.

2. Bapak Dr. Agussani, M.AP selaku Rektor Universitas Muhammadiyah Sumatera Utara.

3. Bapak H. Januri S.E., M.M, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

4. Bapak Ade Gunawan S.E.,M.Si. selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

5. Bapak Dr. Hasrudy S.E., M.Si. selaku Wakil Dekan III Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

6. Bapak Jasman Syarifuddin, SE. M.Si selaku Ketua Jurusan Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

7. Bapak Dr. Jufrizen S.E.,M.Si selaku sekretaris program studi Manajemen. Sekaligus selaku Dosen Pembimbing skripsi yang telah memberikan bimbingan dan arahan serta meluangkan waktunya untuk membimbing peneliti dalam menyelesaikan skripsi ini.

8. Bapak Dr. Azuar Juliandi S.E, S.Sos, M.Si selaku Dosen Pembimbing Akademik yang telah memberikan bimbingan dan arahan serta meluangkan waktunya untuk membimbing peneliti selama berada di Universitas Muhammadiyah Sumatera Utara.

skripsi ini.

10. Seluruh Dosen di Fakultas Ekonomi Universitas Muhammadiyah Sumatera Utara yang telah memberikan segala ilmu pengetahuan dan pengalaman kepada peneliti, serta seluruh staff pegawai Fakultas Ekonomi yang telah membantu peneliti baik selama masa pelaksanaan maupun dalam penyusunan skripsi ini.

11. Kepada sahabat-sahabat saya Agung, Arif, Pahmi, Ismail yang turut membantu dalam menyelesaikan skripsi di Universitas Muhammadiyah Sumaera Utara.

12. Kepada teman- teman peneliti yang ada di kelas F Manajemen PAGI Universitas Muhammadiyah Sumatera Utara stambuk 2014.

13. Serta seluruh pihak yang tidak dapat peneliti sebutkan satu persatu. Peneliti hanya bisa berharap semoga Allah SWT membalas kebaikan kalian semua. Amin.

Peneliti menyadari bahwa penulisan skripsi ini masih jauh dari kata sempurna, untuk itu dengan kerendahan hati peneliti sangat mengharapkan kritik dan saran yang membangun guna menyempurnakan skripsi ini dari semua pihak.

Akhirnya atas segala bantuan serta motivasi yang diberikan kepada peneliti dari berbagai pihak selama ini, maka skripsi ini dapat diselesaikan dengan sebagaimana mestinya. Peneliti tidak dapat membalasnya kecuali dengan doa dan puji syukur kepada Allah SWT dan salawat beriring salam kepada Rasulullah Muhammad SAW.

menjadi salah satu syarat penulis menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

Wassalammualaikum, Wr.Wb Medan, Maret 2019 Penulis Adji Hardianto NPM:1405160653 5

Halaman

ABSTRAK... i

KATA PENGANTAR... ii

DAFTAR ISI... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR... x

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Identifikasi Masalah... 8

C. Batasan dan Rumusan Masalah... 9

D. Tujuan dan Manfaat Penelitian... 10

BAB II LANDASAN TEORI A. Kajian Teoritis... 12

1. Return On Equity ... 12

a. Pengertian Return On Equity... 12

b. Tujuan dan Manfaat Return On Equity... 13

c. Faktor-faktor Yang Mempengaruhi Return On Equity... 14

d. Pengukuran Return On Assets... 15

2. Perputaran Modal Kerja... 16

a. Pengertian Perputaran Modal Kerja... 16

b. Manfaat dan Tujuan Perputaran Modal Kerja... 17

c. Faktor-faktor Yang Mempengaruhi Perputaran Modal Kerja 18 d. Pengukuran Perputaran Modal Kerja... 23

3. Perputaran Kas... 24

a. Pengertian Perputaran Kas... 24

b. Tujuan dan Manfaat Perputaran Kas... 24

c. Faktor-faktor yang Mempengaruhi Perputaran Kas... 25

d. Pengukuran Perputaran Kas... 26

4. Debt to Equity Ratio... 27

a. Pengertian Debt to Equity Ratio... 27

b. Manfaat dan Tujuan Debt to Equity Ratio... 27

c. Faktor-faktor yang Mempengaruhi Debt to Equity Ratio... 29

d. Pengukuran Debt to Equity Ratio... 31

B. Kerangka Konseptual... 31

C. Hipotesis... 35

B. Defenisi Operasional Variabel... 36

C. Tempat dan Waktu Penelitian... 38

D. Populasi dan Sampel... 39

E. Jenis dan Sumber Data... 41

F. Teknik Pengumpulan Data... 42

G. Teknik Analisis Data... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian... 49

B. Pembahasan... 71

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 76

B. Saran... 76

DAFTAR PUSTAKA LAMPIRAN

Tabel I.1 Return On Equity Pada Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017... 2 Tabel I.2 Perputaran Modal Kerja Pada Perusahaan Perkebunan Yang Terdaftar Di

Bursa Efek Indonesia Periode 2013-2017... 4 Tabel I.3 Perpuataran Kas Pada Perusahaan Perkebunan Yang Terdaftar Di Bursa

Efek Indonesia Periode 2013-2017... 5 Tabel I.4 Debt to Equity Ratio Pada Perusahaan Sektor Perkebunan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017... 7 Tabel III.1 Waktu Penelitian... 39 Tabel III.2 Populasi Perusahaan Perkebunan Yang Terdaftar Di Bursa

Efek Indonesia Periode 2013-2017... 40 Tabel III.3 Sampel Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek

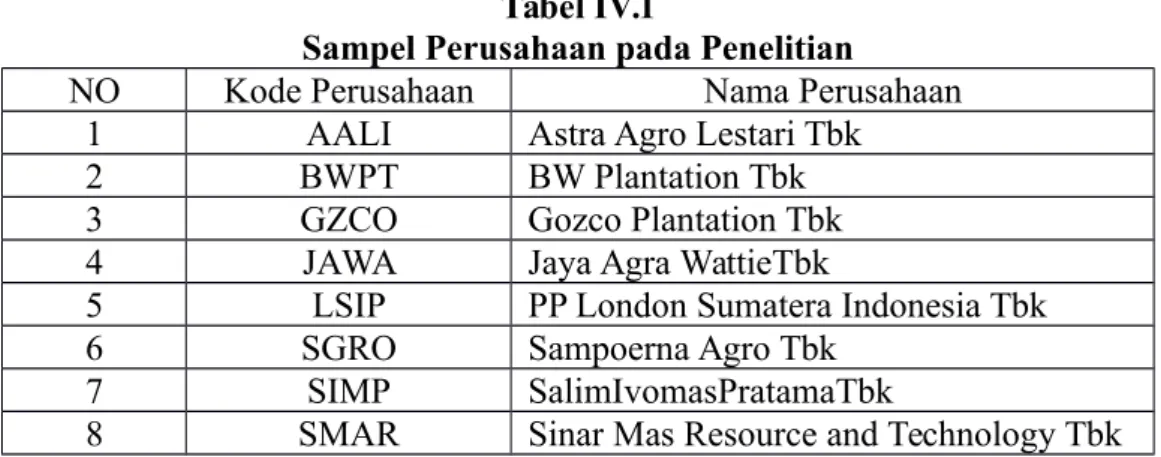

Indonesia Periode 2013-2017... 41 Tabel IV.1 Sampel Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek

Indonesia Periode 2013-2017... 50 Tabel IV.2 Return On Equity Pada Perusahaan Perkebunan Yang Terdaftar Di

Bursa Efek Indonesia Periode 2013-2017... 51 Tabel IV.3 Perputaran Modal Kerja Pada Perusahaan Perkebunan Yang Terdaftar

Di Bursa Efek Indonesia Periode 2013-2017... 52 Tabel IV.4 Perputaran Kas Pada Perusahaan Perkebunan Yang

Terdaftar Di Bursa Efek Indonesia Periode 2013-2017... 54 Tabel IV.5 Debt to Equity Ratio Pada Perusahaan Perkebunan Yang

Tabel IV.7 Hasil Uji Multikolinieritas... 60

Tabel IV.8 Hasil Uji Regresi Linier Berganda... 62

Tabel IV.9 Hasil Uji Statistik t (Parsial)... 64

Tabel IV.10 Hasil Uji Simultan (Uji-F)... 68

Tabel IV.11 HasilUji Determinasi... 70

Gambar II.1 Pengaruh Perputaran Modal Kerja Terhadap ROA... 32

Gambar II.2 Pengaruh Perputaran Kas Terhadap ROE... 33

Gambar II.3 Pengaruh Debt to Equity Ratio Terhadap ROE... 34

Gambar II.4 Kerangka Konseptual... 35

Gambar III.1 Kriteria Pengujian Uji t... 46

Gambar III.2 Kriteria Pengujian Uji F... 47

Gambar IV.1 Hasil Uji Normalitas... 58

Gambar IV.2 HasilHasil Uji Heterokedastisitas... 61

Gambar IV.3 Kriteria Pengujian Hipotesis Uji t... 65

Gambar IV.4 Kriteria Pengujian Hipotesis Uji t... 66

Gambar IV.5 Kriteria Pengujian Hipotesis Uji t... 67

GambarIV.6 Kriteria Pengujian Uji F... 69

A. Latar Belakang Masalah

Setiap perusahaan dalam menjalankan usahanya memiliki tujuan yang sama dalam menjaga kelangsungan hidup usahanya, yakni memperoleh laba. Untuk mencapai tujuan tersebut, perusahaan membutuhkan modal kerja untuk melaksanakan kebutuhan investasi dan kegiatan operasional perusahaan seharihari. Dari kegiatan operasional tersebut diharapkan perusahaan mendapatkan pemasukan kembali dalam jangka waktu pendek melalui penjualan ataupun hasil produksinya, (Ananda, 2017).

Penilaian kinerja keuangan dapat digunakan untuk mengetahui seberapa besar keuntungan perusahaan dengan membandingkan hasil laba pada tahun tertentu dengan laba tahun-tahun sebelum dan sesudahnya. Dengan diketahuinya kesulitan keuangan sedini mungkin, maka pihak perusahaan dapat mengambil langkah-langkah bagaimana untuk memperbaiki kinerja perusahaan agar dapat meningkatkan laba dimasa yang akan datang. Untuk mencapai laba yang maksimal, perusahaan harus terus berinovasi dalam meningkatkan penjualan, (Prakoso, 2014).

Laba yang diperoleh perusahaan dapat digunakan untuk membiayai operasi perusahaan namun jika tidak memadai salah satu keputusan yang diambil oleh suatu perusahaan adalah memanfaatkan utang sebagai alternatif tersedianya sumber dana. Perusahaan cenderung memilih utang untuk memenuhi kebutuhan dana karena dengan utang pemilik perusahaan tetap memiliki kontrol atas

bisnisnya sehingga lebih mudah dalam membuat keputusan bisnis dan mengurangi beban pajak yang harus dibayarakan.

Profitabilitas mempunyai arti penting bagi perusahaan karena merupakan salah satu dasar untuk penilaian kondisi suatu perusahaan.

Perofitabilitas bertujuan “mengukur efektifitas manajemen secara keseluruhan yang diperoleh dalam hubungannya dengan penjualan maupun investasi”. Semakin baik profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan (Fahmi, 2016, hal 80).

Return on Equity (ROE) menunjukkan kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan. Rasio ini penting bagi pihak pemegang saham, untuk mengetahui efektivitas dan efisiensi pengelolaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan. Semakin tinggi rasio ini bearti semakin efisien penggunaan modal sendiri yang dilakukan pihak manajemen perusahaan (Sudana 2015, hal. 25).

Berikut ini tabel Return On Equity pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia periode 2013-2017 :

Tabel I.1

Return On Equity Pada Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek Indonesia

Periode 2013-2017 Kode Perusahaan Tahun Rata-rata 2013 2014 2015 2016 2017 AALI 18,54 22,15 5,95 12,02 11,40 14,01 BWPT -1,26 2,80 -2,73 -6,25 -3,10 -2,11 GZCO -6,39 3,28 -1,19 -135,22 -10,96 -30,09 JAWA 5,50 3,93 -0,91 -21,43 -23,80 -7,34 LSIP 11,62 12,70 8,49 7,80 9,40 10,00 SGRO 4,46 8,50 10,24 12,22 7,57 8,60 SIMP 6,89 3,78 2,12 3,46 3,83 4,014 SMAR 13,77 18,54 -5,06 25,49 10,42 12,63 Rata-rata 6,64 9,46 2,11 -12,74 0,60 1,21 Sumber : Bursa Efek Indonesia

Berdasarkan tabel diatas dapat dilihat bahwa returnt on equity pada perusahaan perkebunan yang terdaftar di bursa efek indonesia terdapat 2 tahun di bawah rata-rata 1.21 yaitu pada tahun 2016 sebesar -12,74 dan pada tahun 2017 sebesar 0.60. Dari 8 perusahaan perkebunan yang terdaftar di birsa efek indonesia terdapat 3 perusahaan yang return on equity di bawah rata-rata 1.21 yaitu perusahaan BWPT sebesar -2.11, perusahaan GZCO sebesar -30.09 dan perusahaan JAWA sebesar -7.34. dari penjelasan di atas dapat disimpulkan bahwa

returnt on equity pada perusahaan perkebunan yang terftar di bursa efek indonesia mengalami peningkatan dan penurunan bahkan berada pada minus.

Peningkatan return on equity disebabkan oleh meningkatnya laba bersih dan diikuiti oleh penurunan total ekuitas yang dimiliki perusahaan begitu juga dengan sebaliknya dimana penurunan returnt on equity di sebabkan oleh menurunnya returnt on equity disebabkan oleh menurunnya jumlah laba yang diperoleh prusahaan dan iikuiti oleh meningkatnya total ekuitas perusahaan.

Usaha yang sering dilakukan oleh perusahaan untuk meningkatkan profitabilitas adalah meningkatkan aktivitas penjualan sehingga perputaran total aktiva sangat tinggi dalam satu periode. Aktiva diperlukan perusahaan, baik untuk melakukan produksi maupun membayar utang.

Rasio aktivitas “menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya”. Harta kecil yang mampu menghasilkan pendapatan yang besar, menandakan bahwa manajemen professional, (Harahap, 2010, hal 308)

Perputaran modal kerja merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Apabila

perputaran modal kerja rendah dapat diartikan perusahaan sedang kelebihan modal kerja”, (Kasmir, 2012, hal. 182)

Berikut ini tabel perputaran modal kerjapada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia periode 2013-2017:

Tabel I.2

Perputaran Modal Kerja Pada Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek Indonesia

Periode 2013-2017 Kode Perusahaan Tahun Rata-rata 2013 2014 2015 2016 2017 AALI 1,23 1,38 1,12 0,80 0,93 1,09 BWPT 0,78 0,33 0,40 0,41 0,50 0,48 GZCO 0,29 0,30 0,18 0,48 0,42 0,33 JAWA 0,51 0,59 0,51 0,56 0,66 0,56 LSIP 0,62 0,65 0,57 0,50 0,58 0,58 SGRO 0,95 1,08 0,88 0,78 0,90 0,92 SIMP 0,82 0,89 0,80 0,82 0,87 0,84 SMAR 3,69 4,07 4,75 2,92 3,12 3,71 rata-rata 1,11 1,16 1,15 0,91 1,00 1,07

Sumber : Bursa Efek Indonesia

Berdasarkan tabel di atas dapat dilihat bahwa rata-rata perputaran modal kerja pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia sebesar 1,07. Jika di lihat dari rata-rata setiap tahunnya terdapat 2 tahun di bawah rata-rata yaitu pada tahun 2016 sebesar 0,91 dan pada tahun 2017 sebesar 1,00. Jika dilihat dari rata-rata setiap perusahaannya, dari 8 perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia terdapat 6 perusahaan di bawah rata-rata yaitu pada perusahaan BWPT sebesar 0.48, perusahaan GZCO sebesar 0,33, perusahaan JAWA sebesar 0,56, perusahaan LSIP sebesar 0,58, perusahaan SGRO 0,92 dan perusahaan SIMP 0,84.

Dari uraian sebelumnya dapat di simpulkan bahwa jika di lihat dari rata-rata setiap tahunnya perputaran modal kerja pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia mengalami fluktuasi. Dimana peningkatan di

sebabkan oleh terjadinya peningkatan penjualan dan diikuti oleh peningkatan modal kerja, penurunan perputaran modal kerja di sebabkan oleh terjadinya penurunan penjualan dan diikuti oleh peningkatan modal kerja.

“Rasio perputaran kas berfungsi untuk mengukur tingkat kecukupan modal kerja perusahan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan”. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan, (Kasmir, 2012, hal 140)

Berikut perputaran kas pada perusahaan sektor perkebunan yang terdaftar di Bursa Efek Indonesia periode 2013-2017

Tabel I.3

Perputaran Kas Pada Perusahaan Sektor Perkebunan Yang Terdaftar Di Bursa Efek Indonesia

Periode 2013-2017 Kode Perusahaa n Tahun Rata-rata 2013 2014 2015 2016 2017 AALI 17,88 26,68 44,35 26,56 65,98 36,29 BWPT 5,33 12,68 20,67 19,65 35,79 18,82 GZCO 2,44 4,53 4,35 11,60 8,62 6,31 JAWA 7,55 10,50 29,92 98,55 81,77 45,66 LSIP 2,95 3,48 5,68 3,37 2,90 3,68 SGRO 15,73 14,35 9,90 11,58 40,25 18,36 SIMP 6,29 5,545 9,47 7,78 7,00 7,22 SMAR 58,45 19,99 23,39 84,89 57,34 48,81 Rata-rata 14,58 12,22 18,47 33,00 37,46 23,14

Sumber : Bursa Efek Indonesia

Berdasarkan tabel I.4 di atas dapat dilihat bahwa rata-rata perputaran kas pada perusahaan sektor perkebunan yang terdaftar di Burasa Efek Indonesia sebesar 23,14. Jika dilihat dari rata-rata setiap tahunnya terdapat 3 tahun di bawah rata-rata, yaitu pada tahun 2013 sebesar 14,58, tahun 2014 sebesar 12,22 dan tahun 2015 sebesar 18,47. Jika di lihat dari rata-rata setiap perusahaan, dari 8

perusahaan sektor perkebunan yang terdaftar di Bursa Efek Indonesia terdapat 5 perusahaan yang di bawah rata-rata yaitu terdiri dari BWPT sebesar 18,82, perusahaan GZCO sebesar 6,31, perusahaan LSIP sebesar 3,68, perusahaan SGRO sebesar 18,36 dan perusahaan SIMP sebesar 7,22.

Berdasarkan uraian di atas dapat di simpulkan bahwa rata-rata perputaran kas pada perusahaan sektor perkebunan yang terdaftar di Bursa Efek Indonesia mengalami fluktuasi. Peningkatan perputaran kas di sebabkan oleh meningkatnya penjualan dan diikkuti oleh peningkatan kas yang di miliki oleh perusahaan. Penurunan perputaran kas di sebabkan oleh terjadinya penurunan penjualan dan diikuti oleh peningkatan kas yang dimilki oleh perusahaan.

Untuk dapat menciptakan kesejahteraan perusahaan dituntut mampu memanfaatkan sumber daya yang terbatas dan beroperasi pada tingkat produktifitas yang optimal, oleh karena itu perusahaan perlu mengetahui perkembangan usaha dari waktu ke waktu terhadap apa yang telah dicapai perusahaan pada masa lalu, sekarang dan masa yang akan datang.

Struktur modal adalah proporsi dalam menentukan pemenuhan kebutuhan belanja perusahaan, dimana dana yang diperoleh menggunakan kombinasi atau panduan sumber yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama, yakni yang berasal dari dalam dan luar perusahaan. Rodoni, (2010, hal.137)

Makin tinggi persentase utang dalam struktur modal, maka utang tersebut makin berisiko, sehingga makin tinggi tingkat bunga yang akan dikenakan oleh pihak pemberi pinjaman. Didalam struktur modal terdapat ekuitas dan utang yang merupakan sumber dana yang diperoleh oleh perusahaan, semakin tingginya

tingkat utang yang diperoleh akan dapat mempengaruhi tingkat laba yang akan mengalami penurunan itu disebabkan oleh besarnya biaya-biaya seperti tingkat bunga dan pajak perusahaan yang diakibatkan oleh utang perusahaan tersebut, namun demikian seharusnya dengan tingkat utang yang mengalami kenaikan ini merupakan salah satu penambah sumber modal untuk meningkatkan laba, tetapi laba yang diperoleh tidak mengalami peningkatan sehingga dampaknya oleh perusahaan, investor tidak percaya menanamkan modalnya kepada perusahaan yang disebabkan oleh laba yang menurun, oleh karena itu perusahaan untuk menambah sumber dananya dengan melakukan pinjaman utang, (Brigham dan Houston, 2011, hal. 165)

Berikut adalah data Debt Equity Ratio pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia periode 2013-2017.

Tabel 1.4

Debt Equity Ratio Perusahaan Perkebunan (BEI) Periode 2013-2017 Kode Perusahaa n Tahun Rata-rata 2013 2014 2015 2016 2017 AALI 45,78 56,82 83,89 37,70 34,52 51,74 BWPT 214,5 2 135,79 164,02 159,68 163,76 167,55 GZCO 113,42 108,62 85,92 209,92 128,71 129,32 JAWA 108,65 132,77 161,11 213,34 294,35 182,05 LSIP 20,58 19,90 20,59 23,71 19,97 20,95 SGRO 67,13 81,67 113,50 121,58 106,86 98,15 SIMP 74,23 84,42 83,95 84,68 83,70 82,20 SMAR 183,4 4 167,97 214,28 156,30 140,04 172,41 Rata-rata 103,4 5 98,49 115,91 125,86 121,49 113,05 Sumber : Bursa Efek Indonesia

Bedasarkan tabel diatas dapat dilihat bahwa terdapat 2 tahun debt to equity ratio pada perusahaan perkebunan yang terdaftar di bursa efek indonesia di bawah rata-rata 113.05 yaitu pada tahun 2013 sebesar 103.45 dan pada tahun 2014 sebesar 98.49. Dari 8 perusahaan perkebunan yang terdaftar di bursa efek indonesia terdapat 4 perusahaan yang debt to equity ratio berada di bawah rata-rata 113.05 yaitu perusahaan AALI sebesar 51.74, perusahaan LSIP sebesar 20.95, perusahaan SGRO sebesar 98.15 dan perusahaan SIMP sebesar 82.20. Dari penjelasan di atas dapat disimpulkan bahwa debt to equity ratio pada perusahaan perkebunan yang terdaftar di bursa efek indonesia mengalami penurunan dan peningkatan.

Peningkatan debt to equity ratio pada perusahaan perkebunan yang terdaftar di bursa efek indonesia di sebabkan oleh meningkatnya total utang yang dimiliki oleh perusahaan dan diikuti oleh penurunan total ekuitas yang dimilki oleh perusahaan begitu juga dengan sebaliknya penurunan debt to equity ratio

disebabkan oleh menurunnya total utang yang dimiliki oleh perusahaan dan diikuti oleh peningkatan total ekuitas yang dimiliki oleh perusahaan itu sendiri.

Berdasarkan fenomena di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “ Pengaruh Perputaran Modal Kerja, Perputaran Kas Dan Struktur Modal Terhadap Profitabilitas Pada Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka penulis mengidentifikasi masalah penelitian sebagai berikut:

1. Terdapat nilai Return On Equity berada di nilai negatif yang disebabkan oleh perusahaan tidak mampu menghasilkan laba pada saat itu pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia..

2. Perputaran modal kerja pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia menglami fluktuasi.

3. Perputaran kas pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia menglami fluktuasi.

4. Debt Equity Ratio pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.mengalami fluktuasi.

C. Batasan dan Rumusan Masalah 1. Batasan Masalah

Dalam penelitian ini peneliti membatasi masalah pada hal-hal yang akan diteliti, yang bertujuan akan memfokuskan masalah penelitian. Untuk variabel terikatnya menggunakan rasio profitabilitas yaitu Return On Equity (ROE), sedangkan variabel bebasnya menggunakan perputaran modal kerja, perputaran kas dan rasio struktur modal yaitu Debt Equity Ratio (DER) pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Rumusan Masalah

Berdasarkan dari identifikasi masalah di atas, maka penulis dapat merumuskan masalah sebagai berikut :

a. Apakah ada pengaruh perputaran modal kerja terhadap Return On Equity

pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia ? b. Apakah ada pengaruh perputaran kas terhadap Return On Equity pada

c. Apakah ada pengaruh Debt to Equity Ratio terhadap Return On Equity

pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia ? d. Apakah ada pengaruh perputaran modal kerja, perputaran kas dan Debt to

Equity Ratio secara bersama-sama terhadap Return On Equity pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia ?

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan uraian yang telah dikemukakan di atas, maka tujuan dalam penelitian ini adalah sebagai berikut:

a. Untuk mengetahui dan menganalisis pengaruh perputaran modal kerja terhadap Return On Equity pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

b. Untuk mengetahui dan menganalisis pengaruh perputaran kas terhadap

Return On Equity pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

c. Untuk mengetahui dan menganalisis pengaruh Debt to Equity Ratio

terhadap Return On Equity pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

d. Untuk mengetahui dan menganalisis pengaruh perputaran modal kerja, perputaran kas dan Debt to Equity Ratio secara bersama-sama terhadap

Return On Equity pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

2. Manfaat Penelitian

a. Manfaat teoritis

Dari hasil penelitian ini diharapkan menjadi referensi atau masukan untuk mengembangkan teori terutama tentang pengaruh perputaran modal kerja, perputaran kas dan Debt Equity Ratio terhadap Retur On Equity.

b. Manfaat Praktis

Penelitian ini diharapkan dapat menjadi masukan bagi pihak-pihak yang bersangkutan dalam penelitian selanjutnya.

c. Manfaat bagi penulis

Penelitian ini diharapkan dapat bermanfaat bagi penulis dalam menambah pengetahuan dan memperluas wawasan dalam bidang ilmu pengetahuan ekonomi, khususnya mengenai perputaran modal kerja, perputaran kas dan

A. Deskripsi Teori 1. Return On Equity

a. Pengertian Return On Equity

Return On Equity adalah suatu pengukuran dari penghasilan yang tersedia bagi para pemilik perusahaan atau modal yang mereka investasikan didalam perusahaan.

Menurut Hani (2014, hal. 75) Return On Equity menunjukkan kemampuan dari ekuitas (umumnya saham biasa) yang dimiliki perusahaan untuk menghasilkan laba.

Menurut Fahmi (2016, hal. 82 ) menyatakan bahwa:

Rasio Return On Equity (ROE) disebut juga dengan laba atas equity. Di beberapa refrensi disebut juga dengan rasio total asset turnover atau perputaran total asset. Rasio ini mengkaji sejauh mana suatu perusahaan mempergunakan sumberdaya yang dimiliki untuk mampu memberikan laba atas ekuitas.

Kasmir (2012, hal. 204) menyatakan bahwa:

Hasil pengembalian ekuitas atau Return On Equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

Jadi Return On Equity merupakan salah satu alat utama investor yang paling sering digunakan dalam menilai suatu saham. Dengan digunakan analisis

Return On Equity tersebut maka nanti dengan memahami secara mendalam dapat memberikan gambaran tiga hal pokok yaitu:

.

Dari penjelasan diatas, dapat disimpulkan bahwa Return On Equity

merupakan rasio untuk mengukur laba bersih sesudah pajak dengan ekuitas. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi perusahaan semakin kuat, demikian pula sebaliknya.

b. Manfaat dan Tujuan Return On Equity

Kemampuan penggunaan asset perusahaan yang optimal akan menunjukkan produktivitas perusahaan yakni kemampuannya dalam mengembalikan dana investasi yang berasal dari modal pinjaman maupun modal sendiri. Semakin tinggi Return On Equity menunjukkan bahwa profitabilitas

perusahaan baik.

Manfaat profitabilitas (Return On Equity) menurut Kasmir (2012, hal. 197) secara umum adalah

1) Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode;

2) Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang;

3) Mengetahui perkembangan laba dari waktu ke waktu;

4) Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri;

5) Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri;

6) Manfaat lainnya.

Menurut Kasmir (2012, hal. 197) tujuan Profitabilitas (Return On Equity)

secara umum adalah :

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu;

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang;

3) Untuk menilai perkembangan laba dari waktu ke waktu;

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri;

5) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri;

6) Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri;

7) Dan tujuan lainnya.

c. Faktor-faktor yang Mempengaruhi Return On Equity

Faktor yang mempengaruhi Return On Equity yang biasa digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan. Semakin tinggi persentase yang diperoleh perusahaan menunjukkan semakin tinggi pengelolaan modal mendapatkan laba atas modal tersebut.

Menurut Hani (2015,hal. 120) menyatakan bahwa:

Faktor-faktor yang mempengaruhi ROE adalah volume penjualan, struktur modal, dan struktur utang. Perusahaan yang lebih banyak menggunakan kredit dalam membelanjai kegiatan-kegiatan perusahaan akan memperoleh nilai ROE yang tinggi.

Menurut Libby (2008, hal. 251) menyatakan bahwa:

Faktor-faktor ini sering disebut pemicu laba atau penentu laba karena ketiga rasio tersebut menjelaskan tiga cara yang dapat dilakukan oleh manajemen untuk menaikkan ROE. Ketiga rasio tersebut yaitu:

1)Marjin Laba Bersih 2)Perputaran Aset 3)Leverage Keuangan

Berikut ini adalah penjelasan dari faktor-faktor diatas: 1) Marjin Laba Bersih

Marjin laba bersih adalah laba bersih/penjualan bersih.Rasio ini mengukur berapa banyak laba yang dihasilkan dari setiap dolar penjualan. Rasio ini dapat ditingkatkan dengan cara.

a) Meningkatkan volume penjualan b) Meningkatkan harga jual

2) Perputaran Aset

Rasio perputaran aset adalah penjualan bersih/rata-rata total aset.Rasio ini mengukur berapa banyak dolar penjualan yang dihasilkan oleh setipa dolar aset perusahaan. Rasio ini dapat ditingkatkan dengan cara:

a) Meningkatkan volume penjualan.

b) Menghentikan aset perusahaan yang tidak (kurang) produktif. 3) Leverage Keuangan

Leverage keuangan merupakan rata-rata total aset/rata-rata ekuitas pemegang saham. Rasio ini mengukur berapa banyak dolar aset yang digunakan untuk setiap dolar investasi pemegang saham. Rasio ini dapat ditingkatkan dengan cara:

a) Menambah pinjaman

b) Membeli kembali saham perusahaan yang beredar. d. Pengukuran Return On Equity

Pengukuran untuk mencari Return On Equity menurut Brigham dan Houston (2010, hal. 149) rasio laba bersih terhadap ekuitas biasa; mengukur tingkat pengembalian atas investasi pemegang saham biasa. Merumuskan formula untuk menghitung pengembalian atas ekuitas biasa atau Return On Equity (ROE) sebagai berikut :

Return On Equity = Ekuitas BiasaLaba Bersih

Menurut Hani (2014 hal 75), menunjukkan kemampuan dari ekuitas (umumnya saham biasa) yang dimiliki perusahaan untuk menghasilkan laba. Rumus penggunaan Return On Equity (ROE) yaitu :

Return On Equity = Earning After Tax

Equity

2. Perputaran Modal Kerja

a. Pengertian Perputaran Modal Kerja

Modal kerja berhubungan penting dengan keadaan operasi sehari-hari pada perusahaan, karena modal kerja digunakan untuk memenuhi kebutuhan perusahaan jangka pendeknya, dengan demikian maka modal kerja harus dikelola dengan baik, agar dapat mempertahankan usahanya secara lancar.

Menurut Munawir (2014, hal. 80) menyatakan bahwa : “perputaran modal kerja untuk menilai keefektifan modal kerja dapat digunakan rasio perputaran modal kerja”.

Menurut Kasmir (2012, hal. 182) mengatakan bahwa :

“perputaran modal kerja merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Apabila perputaran modal kerja rendah dapat diartikan perusahaan sedang kelebihan modal kerja”.

Menurut Jumingan (2009, hal. 132) mengatakan bahwa : “Apabila volume penjualan naik investasi dalam persediaan dan piutang juga meningkat ini berarti juga meningkatkan modal kerja”.

Dengan demikian dapat disimpulkan bahwa perputaran modal kerja adalah rasio yang digunakan untuk mengukur keefektifan modal kerja dalam suatu perusaahan serta menunjukkan banyak penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja selama periode tertentu. Perputaran modal kerja yang rendah diakibatkan tingginya modal kerja yang tertanam didalam piutang

b. Manfaat Dan Tujuan Perputaran Modal Kerja

Modal kerja selalu memiliki arti penting bagi operasional suatu perusahaan. Disamping itu, manajemen modal kerja juga memiliki tujuan tertentu yang hendak di capai.

Menurut Kasmir (2012, hal. 253) tujuan manajemen modal kerja bagi perusahaan adalah :

1) Guna memenuhi kebutuhan likuiditas perusahaan.

2) Dengan modal kerja yang cukup perusahaan memiliki kemampuan untuk memenuhi kewajiban pada waktunya.

3) Memungkinkan perusahaan untuk memiliki sediaan yang cukup dalam rangka memenuhi kebutuhan pelanggannya.

4) Memungkinkan perusahaan untuk memperoleh tambahan dana dari para kreditor, apabila rasio keuangannya memenuhi syarat. 5) Memungkinkan perusahaan memberikan syarat kredit yang

menarik minat pelanggan, dengan kemampuan yang dimilikinya. 6) Guna memaksimalkan penggunaan aktiva lancar guna

meningkatkan penjualan dan laba.

7) Melindungi diri apabila terjadi krisis modal kerja akibat turunnnya nilai aktiva lancar.

8) Tujuan lainnya.

Menurut Jumingan (2009, hal. 67) ada beberapa manfaat dari tersedianya modal kerja yang cukup, antara lain :

1) Melindungi perusahaan dari akibat buruk berupa turunya nilai aktiva lancar, seperti adanya kerugian karena debitur tidak membayar, turunnya nilai persediaan karena harganya merosot. 2) Memungkinkan perusahaan untuk melunasi kewajiban–

keawajiban jangka pendek tepat pada waktunya.

3) Memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat medapatkan keuntungan berupa potongan harga.

4) Menjamin perusahaan memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga seperti kebakaran, pencurian, dan sebagainya.

5) Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

6) Memungkinkan perusahaan dapat memberikan syarat kredit yang menguntungkan kepada pelanggan.

7) Memungkinkan perusahaan dapat beroprasi dengan lebih efesien karena tidak ada kesulitan dalam memperoleh bahan baku, suplai yang dibutuhkan.

8) Memungkinkan perusahaan mampu bertahan dalam periode resesi atau depresi.

Dari uraian diatas, dapat disampaikan bahwa tujuan dan manfaat modal kerja adalah memenuhi kebutuhan likuiditas serta melindungi perusahaan dari akibat buruknya berupa turunnya nilai aktiva lancar, seperti adanya kerugian karena debitur tidak membayar, turunya nilai persediaan sebab harganya merosot.

c. Faktor-faktor Yang Mempengaruhi Modal Kerja

Untuk menentukan berapa banyak modal kerja yang seharusnya dibutuhkan oleh perusahaan, seorang manajer diharapkan dapat mengetahui faktor–faktor yang menentukannya agar tidak terjadi kelebihan atau kekurangan modal kerja.

Menurut Jumingan (2009, hal. 69) ada beberapa faktor yang perlu dianalisis untuk menentukan jumlah modal kerja yang diperlukan perusahaan, antara lain :

1) Sifat umum atau tipe perusahaan.

2) Waktu yang diperlukan untuk memproduksi atau mendapatkan barang dan ongkos produksi per unit atau harga beli per unit barang itu.

3) Syarat pembelian dan penjualan. 4) Tingkat perputaran persediaan. 5) Tingkat perputaran piutanng.

6) Pengaruh konjungtur (business cycle).

7) Derajat risiko kemugkinan menurunnya harga jual aktiva jangka pendek.

8) Pengaruh musim.

9) Credit rating dari perusahaan.

Bedasarkan faktor – faktor dapat dijelaskan : 1) Sifat umum atau tipe perusahaan

Modal kerja yang dibutuhkan perusahaan jasa (public utility) relatif rendah karena investasi dalam persediaan dan piutang pencairannya menjadi relatif cepat. Pada perusahaan industri, investasi dalam aktiva lancar cukup besar dengan tingkat perputaran persediaan dan piutang yang relatif rendah. Perusahaan industri memerlukan modal kerja yang cukup besar, yakni untuk melakukan investasi dalam bahan baku, barang dalam proses, barang jadi.

2) Waktu yang diperlukan untuk memproduksi atau mendapatkan barang dan ongkos produksi per unit atau harga beli per unit barang itu Jumlah modal kerja bukan langsung dengan waktu yang dibutuhkan mulai dari bahan baku atau bahan jadi dibeli sampai barang – barang dijual kepada langganan. Makin panjang waktu yang diperlukan untuk memproduksi barang atau untuk memperoleh barang makin besar kebutuhan akan modal kerja.

3) Syarat pembelian dan penjualan

Syarat kredit pembelian barang dagangan atau bahan baku akan mempengaruhi besar kecilnya modal kerja. Syarat kredit pembelian yang menguntungkan akan memperkecil kebutuhan uang kas yang harus ditanamkan dalam persediaan, sebaliknya bila pembayaran harus dilakukan segera setelah barang di terima maka kebutuhan uang kas untuk membelanjai volume perdagangan menjadi lebih besar. Disamping itu, modal kerja juga dipengaruhi oleh syarat kredit penjualan barang. Semakin lunak kredit(jangka kredit lebih panjang)

yang diberikan kepada langganan akan semakin besar kebutuhan modal kerja yang harus ditanamkan dalam piutang.

4) Tingkat perputaran persediaan

Semakin sering persediaan diganti (dibeli dan dijual kembali) maka kebutuhan modal kerja yang ditanamkan dalam bentuk persediaan (barang) akan semakin rendah. Untuk mencapai tingkat perputaran persediaan yang efesien. Semakin tinggi tingkat perputaran persediaan akan mengurangi risiko kerugian karena penurunan harga, perubahan permintaan atau perubahan mode, juga menghemat ongkos penyimpanan dan pemeliharaan (carrying cost) dari persediaan.

5) Tingkat perputaran piutanng

Kebutuhan modal kerja juga tergantung pada periode waktu yang diperlukan untuk mengubah piutang menjadi uang kas. Apabila piutang terkumpul dalam waktu pendek berarti kebutuhan akan modal kerja menjadi semakin rendah atau kecil. Untuk mencapai tingkat perputaran piutang yang tinggi diperlukan pengawasan piutang yang efektif dan kebijaksanaan yang tepat sehubungan dengan perluasan kredit, syarat kredit penjualan, maksimum kredit bagi langganan, serta penaguhan piutang.

6) Pengaruh konjungtur (business cycle)

Pada periode makmur (prosperity) aktivitas perusahaan meningkat dan perusahaan cenderung membeli barang lebih banyak memanfaatkan harga yang masih rendah. Ini berarti perusahaan memperbesar tingkat persediaan, peningkatan jumlah persediaan membutuhkan modal kerja

yang lebih banyak. Sebaliknya pada periode depresi volume perdagangan menurun, perusahaan cepat – cepat berusahaan menjual barangnya dan menarik piutangnya. Uang yang diperoleh digunakan untuk membeli surat–surat berharga, melunasi utang, atau untuk menutup kerugian.

7) Derajat risiko kemugkinan menurunnya harga jual aktiva jangka pendek Menurunnya nilai riil disbanding dengan harga buku dari surat-surat berharga, persediaan barang dan piutang akan menurunkan modal kerja. Apabila risiko kerugian ini semakin berarti diperlukan tambahan modal kerja untuk membayar bunga atau melunasi utang jangka pendek yang sudah jatuh tempo. Untuk melindungi diri dari hal tidak terduga dibutuhkan modal kerja yang relatif besar dalam bentuk kas atau surat – surat berharga.

8) Pengaruh musim

Banyak perusahaan di mana penjualan hanya terpusat pada beberapa bulan saja. Perusahaan yang dipengaruhi oleh musim membutuhkan jumlah maksimum modal untuk periode yang relatif pendek. Modal kerja yang ditanamkan dalam bentuk persediaan barang berangsur – angsur meningkat dalam bulan – bulan menjelang puncak penjualan. 9) Credit rating dari perusahaan

Jumlah modal kerja, dalam bentuk kas termasuk surat – surat berharga, yang dibutuhkan perusahaan untuk membiayai operasinya tergantung pada kebijaksanaan penyediaan uang kas. Penyediaan uang kas ini tergantung pada kemampuan meminjam uang dalam jangka pendek,

perputaran persediaan dan piutang dan kesempatan mendapatkan potongan harga dalam pembelian.

Sedangkan menurut Kasmir (2012, hal. 254) faktor-faktor yang mempengaruhi modal kerja yaitu:

1) Jenis perusahaan 2) Syarat kredit 3) Waktu produksi

4) Tingkat perputaran persediaan

Bedasarkan faktor – faktor dapat dijelaskan : 1) Jenis Perusahaan

Kebutuhan modal dalam perusahaan industri lebih besar jika dibandingkan perusahaan jasa. Di perusahaan industri, investasi dalam bidang kas, piutang dan sediaan relative lebih besar jika dibandingkan dengan perusahaan jasa. Oleh karena itu, jenis kegiatan perusahaan sangat menentukan akan modal kerjanya.

2) Syarat Kredit

Syarat kredit atau penjualan yang pembayarannya dilakukan dengan cara mencicil (angsuran) juga sangat mempengaruhi modal kerja. Untuk meningkatkan penjualan bisa dilakukan dengan berbagai cara dan salah satunya adalah melalui penjualan secara kredit. Penjualan secara kredit memberikan kelonggaran kepada konsumen untuk membeli barang dengan cara pembayarannya diangsur (dicicil) beberpa kali untuk jangka waktu tertentu.

3) Waktu Produksi

Waktu produksi artinya jangka waktu atau lamanya waktu memproduksi suatu barang. Makin lama waktu yang digunakan untuk

memproduksi suatu barang, maka akan makin besar modal kerja yang dibutuhkan. Demikian pula sebaliknya makin pendek waktu yang dibutuhkan untuk memproduksi modal kerja, maka makin kecil modal kerja yang dibutuhkan.

4) Tingkat perputaran sediaan

Semakin kecil atau rendah tingkat perputaran maka kebutuhan modal kerja semakin tinggi, demikian sebaliknya. Dengan demikian, dibutuhkan perputaraan sediaan yang cukup tinggi agar memperkecil risiko kerugian akibat penurunan harga serta mampu menghemat biaya penyimpanan dan pemeliharaan sediaan.

d. Pengukuran Perputaran Modal Kerja

Untuk menganalisa posisi modal kerja dapat digunakan perputaran modal kerja. Menilai keefektifan modal kerja dapat digunakan rasio antara total penjualan dengan jumlah modal kerja rata - rata tersebut.

Menurut Jumingan (2009, hal. 132) perputaran modal kerja bersih dapat dihitung dengan rumus :

Perputaran Modal Kerja

=

Penjualan NetoTotal AktivaMenurut Hery (2015, hal 185) perputaran modal kerja bersih dapat dihitung dengan rumus :

Perputaran Modal Kerja

=

Total AktivaPenjualan3. Perputaran Kas

Rasio perputaran kas berfungsi untuk mengukur tingkat kecukupan modal kerja perusahan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan”. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan

Menurut Riyanto (2010, hal : 95) menyatakan bahwa : “Perputaran kas adalah perbandingan antara penjualan dengan jumlah kas rata rata”.

Menurut Martono dan Harjito (2008, hal. 116) kas merupakan salah satu bagian dari aktivitas yang memiliki sifat paling lancar (paling likuid) dan paling mudah berpindah tangan dalam suatu tranksaksi.

Berdasarkan pendapat diatas maka dapat disimpulkan bahwa kas memegang peranan penting dalam menjaga kelancaran operasi perusahaan. Dan kas yang tinggi kurang menguntungkan bagi perusahaan, sebaliknya dana kas yang rendah menggambarkan perputaran kas dan keuntungan yang tinggi dapat dicapai. Dalam mengukur tingkat perputaran kas, sumber masuknya kas yang tertanam dalam modal kerja adalah berasal dari aktivitas operasional perusahaan.

b. Tujuan dan Manfaat Perputaran Kas

Tujuan dan manfaat dari perputaran kas adalah untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan dan biaya-biaya yang berkaitan dengan penjualan.

Menurut Sudana (2011, hal 206) manajemen kas bertujuan untuk “mengoptimalkan mekanisme untuk pengumpulan dan pendistribusian kas”.

Menurut Kasmir (2012, hal 140) “Rasio perputaran kas berfungsi untuk mengukur tingkat kecukupan modal kerja perusahan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan”.

Dapat disimpulkan bahwa perputaran kas yang baik akan mampu mengoptimalkan mekanisme pengumpulan kas sehingga dapat mencukupi modal kerja perusahaan yang dibutuhkan untuk membiayai penjualan.

c. Faktor-faktor yang Mempengaruhi Perputaran Kas

Kas sangat berguna dalam merencanakan dan mengambil keputusan sehubungan dengan kebutuhan-kebutuhan kas, namun berapa besarnya kebutuhan tersebut juga tergantung pada jumlah pengeluaran-pengeluaran kas yang sudah diketahui atau dapat dipastikan sebelumnya serta pengeluaran-pengeluaran kas yang tidak diduga-duga sebelumnya. Manajemen kas yang baik merupakan salah satu faktor yang sangat mendasar bagi perusahaan untuk menjaga kasnya tetap stabil.

Menurut Syamsuddin (2009, hal 249) manajemen kas yang efisien didasarkan atas tiga strategi utama, yaitu:

1) Membayar utang dagang selambat mungkin dengan catatan jangan sampai mengurangi kepercayaan pihak supplier kepada perusahaan. 2) Memanage persediaan seefisien mungkin agar inventory turnover

dapat diperbesar, dan

3) Mengumpulkan piutang secepat mungkin tetapi jangan sampai menyebabkan menurunnya volume penjualan karena ketatnya kebijaksanaan kredit yang dijalankan.

Selain itu faktor yang mempengaruhi perputaran kas adalah sumber penerimaan kas, dimana menurut Munawir (2014, hal 157) sumber penerimaan kas dalam suatu perusahaan pada dasarnya dapat berasal dari:

2) Penjualan atau adanya emisi saham adanya penambahan modal oleh pemilik perusahaan dalam bentuk kas.

3) Pengeluaran surat berharga tanda buklti uang, bertambahnya hutang diimbangi dengan penerimaan kas.

4) Adanya penurunan atau berkurangnya aktiva lancer selain kas, yang diimbangi dengan penerimaan kas pembayaran.

5) Adanya penerimaan kas karena sewa, bunga atau deviden dari investasinya, sumbangan ataupun hadiah maupun adanya pengembalian kelebihan pajak pada periode sebelumnya.

d. Pengukuran Perputaran Kas

Perputaran kas diketahui dengan membandingkan antara jumlah pendapatan dengan jumlah kas rata-rata. Dengan demikian tingkat perputaran kas menunjukkan kecepatan kembalinya modal kerja yang tertanam pada kas menjadi kas kembali melalui penjualan dan pendapatan

Menurut Riyanto (2010, hal 95) “Perbandingan antara sales dengan jumlah rata-rata kas menggambarkan tingkat perputaran kas”. Jadi menghitung perputaran kas dapat menggunakan rumus sebagai berikut:

Perputaran Kas= Penjualan

Rata−rata Kas

Menurut Subramanyam dan John J Wild (2010, hal 45) perputaran kas dalam suatu periode dapat dihitung dengan rumus:

Perputaran Kas=Penjualan Bersih

Rata−rata Kas

4. Debt to Equity Ratio

a. Pengertian Debt to Equity Ratio

Debt to Equity Ratio (DER) merupakan rasio hutang yang menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar dan merupakan rasio yang mengukur hingga sejauh

mana perusahaan dibiayai oleh hutang. Dan modal yang menunjukkan kempanpuan perusahaan untuk memenuhi kewajiban dengan modal yang ada.

Menurut Kasmir (2012, hal. 157-158) mengatakan bahwa:

“Debt to Equity Ratio (DER) merupakan rasio yang dugunakan untuk menilai hutang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh hutang. Termasuk hutang lancar dengan seluruh ekuitas. Rasio ini berguna intuk mengetahui jumlah dana yang disediakan peminjam (Kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan hutang”.

Menurut Riyanto (2010, hal. 133) “Debt to Equity Ratio digunakan untuk mengukur bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan hutang”.

Dari pendapat di atas, maka dapat disimpulkan Debt to Equity Ratio

(DER) adalah rasio yang menunjukkan jumlah hutang dengan ekuitas. Jika semakin tinggi rasio ini semakin tinggi pula resiko kebangkuratan perusahaan tersebut.

b. Tujuan dan Manfaat Debt to Equity Ratio

Untuk memilih menggunakan modal sendiri atau modal pinjaman haruslah menggunakan beberapa perhitungan. Seperti diketahui bahwa penggunaan modal atau dari modal pinjaman akan memberikan dampak tertentu bagi perusahaa. Pengaturan rasio yang baik akan memberikan manfaat bagi perusahaan guna menghadapi segala kemungkinan yang akan terjadi.

Menurut Kasmir (2012, hal. 153-154) berikut adalah beberapa tujuan perusahaan dengan menggunakan rasio solvabilitas :

1) Untuk mengetahui posisi-posisi perusahaan terhadap kewajiban kepada pihak lainnya (Kreditor);

2) Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga);

3) Untuk memiliki keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal;

4) Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh hutang;

5) Untuk menilai seberapa besar pengaruh hutang perusahaan terhadap pengelolaan aktiva;

6) Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijaminkan hutang jangka panjang;

7) Untuk menilai berapa dana pinjaman yang segera akan di tagih, terdapat sekian kalinya modal sendiri yang dimiliki.

Sementara itu manfaat rasio solvabilitas atau leverage adalah : 1) Untuk menganalisis kemampuan posisi perusahaan terhadap

kewajiban kepada pihak lainnya;

2) Untuk menganalisis kemampuan perusahaan memenuhi kewajibannya yang bersifat tetap (seperti angsuran pinjaman termasuk bunga);

3) Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal sendiri;

4) Untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh hutag;

5) Untuk menganalisis seberapa besar hutang perusahaan berpengaruh terhadap pengelolaan aktiva;

6) Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan hutang jangka panjang;

7) Untuk menganalisisis berapa dana pinjaman modal sendiri.

Dari pernyataan di atas, dapat disimpulkan bahwa tujuan dan manfaat

Debt to Equity Ratio (DER) adalah untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal memadukan sumber dana permanen yang selanjutnya digunakan dengan cara yang diharapkan.

c. Faktor- faktor yang mempengaruhi Debt to Equity Ratio

Besar-kecilnya rasio Debt to Equity Ratio akan mempengaruhi tingkat pencapaian laba (Return On Asset) perusahaan. Semakin tinggi Debt to Equity Ratio menunjukkan semakin besar beban perusahaan terhadap pihak luar, hal ini

sangat memungkinkan menurunkan kinerja perusahaan. Karena tingkat ketergantungan dengan pihak luar semakin tinggi.

Ratio ini menggambarkan perbandingan hutang dengan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri dalam perusahaan tersebut untuk memenuhi seluruh kewajibannya.

Faktor-faktor yang mempengaruhi Debt to Equity Ratio menurut Brigham (2010, hal 167) adalah sebagai berikut :

1) Profitabilitas 2) Likuiditas 3) Struktur aktiva

4) Price earning ratia 5) Pertumbuhan perusahaan

6) Operating leverage

Berikut penjelasannya :

1) Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi akan menggunakan utang relative kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Perusahaan yang mempunyai profit tinggi, akan menggunakan hutang dalam jumlah rendah dan sebaliknya.

2) Likuiditas

Rasio Likuiditas adalah merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan didalam membayar hutang jangka pendek yang telah jatuh tempo.

3) Struktur Aktiva

Struktur Aktiva menggambarkan sebagai jumlah asset yang dapat dijadikan jaminan (collateral value or Assets).

4) Price Earning Ratio Price Earning Ratio

Merupakan perbandingan harga suatu saham (Market Price) dengan

Earning Per Share (EPS) dari saham yang bersangkutan. 5) Pertumbuhan Perusahaan

Suatu perusahaan yang berada dalam industri yang mempunyai laju pertumbuhan yang tinggi harus menyediakan modal yang cukup untuk membelanjai perusahaan.Perusahaan yang bertumbuh pesat cenderung lebih banyak menggunakan utang.

6) Operating Leverage

Atau leverage operasi adalah penggunaan aktiva atau operasi perusahaan yang disertai dengan biaya tetap

Sedangkan menurut Kasmir (2014,hal.157) faktor-faktor yang mempengaruhi

Debt to Equity Ratio adalah : 1) Total utang 2) Total ekuitas

Berikut penjelasannya : 1) Total utang

Merupakan kewajiban perusahaan karena adanya pembelian barang yang pembayarannya secara kredit (angsuran). Artinya perusahaan membeli barang dagangan yang pembayarannya dilakukan dimasa

yang akan dating. Biasanya uang dagang ini memiliki jangka waktu pembayarannya maksimal atau paling lama satu tahun atau sesuai perjanjian.

2) Total Ekuitas

Merupakan setoran modal dari pemilik perusahaan dalam bentuk jumlah tertentu.Artinya, keseluruhan saham yang dimiliki oleh perusahaan yang sudah dijual dan uangnya harus disetor sesuai dengan aturan yang berlaku.

d. Pengukuran Debt to Equity Ratio

Untuk mengukur sejauh mana perusahaan dibiayai oleh hutang salah satunya dapat melihat Debt to Equity Ratio (DER), karena mencerminkan besarnya proporsi antara total hutang (total debt) dengan total modal (total equity). Total Debt merupakan total liabilitas ( baik utang jangka pendek maupun jangka panjang). Sedangkan Total Equity merupakan total modal sendiri ( total saham yang disetor dan laba ditahan) yang dimiliki perusahaan.

Menurut Kasmir (2012, hal. 158), pengukuran Debt to Equity Ratio (DER) adalah sebagai berikut:

Debt to Equity Ratio (DER) = Total Hutang

Ekuitas

Dan menurut Riyanto (2010, hal 145) pengukuran ”Dept to Equity Ratio

dapat digunakan sebagai berikut :

Debt to EquityRatio ¿ TotalUtang

Modal Bersih

Kerangka konseptual adalah suatu hubungan atau kaitan antara konsep satu terhadap konsep yang lainnya dari masalah yang ingin diteliti. Kerangka konseptual ini gunanya untuk menghubungkan atau menjelaskan secara panjang lebar tentang suatu topik yang akan dibahas. Kerangka ini didapat dari ilmu atau teori yang dipakai sebagai landasan teori yang dipakai sebagai landasan teori yang dihubungkan dengan variabel yang diteliti.

Berdasarkan hal-hal yang telah diuraikan, rasio keuangan perusahaan yang sesuai sebagai proyeksi dari kinerja keuangan perusahaan adalah Return On Equity. Beberapa faktor yang mempengaruhi kinerja perusahaan yaitu perputaran modal kerja, perputaran kas dan Debt to Equity Ratio, maka perlu di analisis masing-masing pengaruh variabel independen terhadap dependen.

1. Pengaruh Perputaran Modal Kerja Terhadap Return On Equity

Modal kerja berhubungan penting dengan keadaan operasi sehari-hari pada perusahaan, karena modal kerja digunakan untuk memenuhi kebutuhan perusahaan jangka pendeknya, dengan demikian maka modal kerja harus dikelola dengan baik, agar dapat mempertahankan usahanya secara lancar.

Menurut Munawir (2014, hal. 80) menyatakan bahwa : “perputaran modal kerja untuk menilai keefektifan modal kerja dapat digunakan rasio perputaran modal kerja”.

Perpuataran Modal Kerja akan sangat berpengaruh terhadap tingkat keuntungan. Modal kerja dalam suatu perusahaan harus dikelola dengan baik. Modal kerja tersebut harus cukup jumlahnya, dalam arti perusahaan harus mampu membiayai pengeluaran-pengeluaran untuk kegiatan operasi perusahaan sehari-hari

Berdasarkan hasil penelitian terdahulu yang di lakukan oleh Prakoso (2014) yang menyimpulkan bahwa variabel modal kerja berpengaruh terhadap variabel profitabilitas. Sedangkan menurut peneliti terdahulu Ananda (2017) yang menyimpulkan bahwa variabel modal kerja tidak berpengaruh terhadap variabel profitabilitas.

Gambar II.1 Pengaruh Perputaran Modal Kerja Terhadap Return On Equity 2. Pengaruh Perputaran Kas Terhadap Return On Equity

Cash Turnover menunjukkan kemampuan kas dalam mnghasilkan pendapatan atau laba. Sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu.

Menurut Riyanto (2010, hal : 95) menyatakan bahwa : “Perputaran kas adalah perbandingan antara penjualan dengan jumlah kas rata rata”.

Menurut penelitian terdahulu yang di lakukan oleh Suminar (2015) yang menyimpulkan bahwa variabel perputaran kas berpengaruh terhadap variabel profitabilitas. Sedangkan hasil penelitian Jufrizen (2014) menyimpulakn bahwa variabel perputaran kas tidak berpengaruh terhadap variabel profitabilitas.

Gambar II.2 Pengaruh Kas Terhadap Return On Equity 3. Pengaruh Debt to Equity Ratio Terhadap Return On Equity

Debt to Equity Ratio sangat berpengaruh terhadap pencapaian laba yang diperoleh perusahaan. Menurut Kashmir (2012, hal. 157-158) “Debt to Equity Ratio (DER) merupakan rasio yang diguanakan untuk menilai utang dengan

Perputaran Modal Kerja Return On Equity

ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh hutang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Hasil penelitian yang dilakukan Saim (2015) mengatakan bahwa Debt to Equity Ratio berpengaruh signifikan terhadap Return On Equityt. Sedangkan hasil penelitian oleh Adi dan Prabawa (2014) bahwa Debt to Equity Ratio berpengaruh dan tidak signifikan terhadap Return On Equity.

Gambar II.3 Pengaruh Debt To Equity Ratio Terhadap Return On Equity 4. Pengaruh Perputaran Modal Kerja, Perputaran Kas Dan Debt to Equity

Ratio Secara Bersama-sama Terhadap Return On Equity

Return on Equity merupakan suatu pengukuran dari pengahsilan (income)

yang tersedia bagi pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka invesatsikan didalam perusahaan.

Menurut Kasmir (2012, hal. 204) bahwa Semakin tinggi rasio ini, semakin baik.Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

Semakin besar kas dan equitas yang di milki oleh perusahaan dan meningkatnya laba yang di hasilkan maka akan menarik minat para investor untuk menanamkan modalnya. Dan sebaliknya, semakin banyak kas, dan equitas diikuti oleh semakin sedikitnya laba yang di hasilkan maka minat para investor untuk menanamkan modalnya akan menurun.

Dari uraian diatas, maka dapat disusun kerangka konseptual sebagai berikut ;

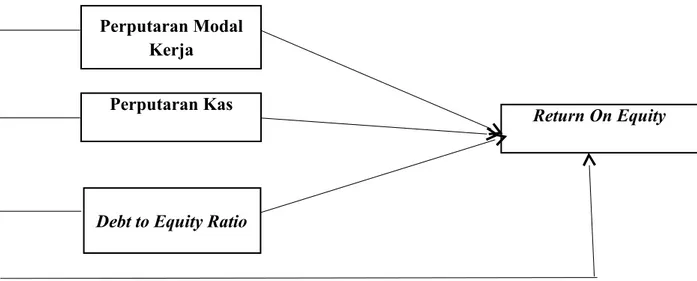

Gambar II.1 Kerangka Konseptual C. Hipotesis

Hipotesis merupakan suatu penjelasan sementara perilaku atau keadaan tertentu yang telah terjadi.Hipotesis adalah dugaan atau jawaban sementara dari penyataan yang ada pada perumusan masalah penelitian. Juliandi dkk (2014, hal. 44).

Berdasarkan rumusan masalah serta tujuan penelitian ini, maka dapat diambil hipotesis sebagai berikut

1. Ada pengaruh perputaran modal kerja terhadap Return On Equity pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

2. Ada pengaruh perputaran kas terhadap Return On Equity pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

3. Ada pengaruh Debt to Equity Ratio terhadap Return On Equity pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

Perputaran Modal Kerja

Perputaran Kas

Return On Equity

4. Ada pengaruh perputaran modal kerja, perputaran kas dan Debt to Equity Ratio secara bersama-sama terhadap Return On Equity pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

A. Pendekatan Penelitian

Pendekatan penelitian yang dugunakan dalam penelitian ini adalah dengan menggunakan pendekatan asosiatif. Menurut Sugiyono (2016, hal.55) Pendekatan asosiatif adalah pendekatan yang dilakukan untuk mengetahui hubungan atau pengaruh antara dua variabel atau lebih. Dalam penelitian ini peneliti ingin mengetahui pengaruh perputaran modal kerja, perputaran kas dan

Debt to Equity Ratio terhadap Return On Equity. Jenis data penelitian ini berupa laporan data kuantitatif, yaitu berbentuk angka dengan menggunakan instrument formal, standart, dan bersifat mengukur.

B. Definisi Operasional Variabel

Defenisi Operasional adalah suatu usaha yang dilakukan untuk mendeteksi variabel-variabel dengan konsep-konsep yang berkaitan dengan masalah penelitian dan untuk memudahkan pemahaman dalam penelitian. Defenisi operasional dalam penelitian ini adalah sebagai berikut:

1. Variabel Terikat (Dependent Variable)

Variabel terikat adalah variabel yang di pengaruhi, terikat, tergantung oleh variabel lain yakni variabel bebas. Variabel terikat (Y) yang digunakan dalam penelitian ini adalah Return On Equity. Return On Equity merupakan kemampuan perusahaan memperoleh keuntungan yang tersedia bagi para pemilik perusahaan atas modal yang diinvestasikan didalam perusahaan.

Menurut Kasmir (2012, hal. 204) Return On Equitydapat diukur dengan menggunakan rumus sebagai berikut :

Return On Equity ¿LabaBersihSetelahPajak

TotalEkuitas x 100%.

2. Variabel Bebas (Independent Variable)

Variabel bebas adalah variabel yang mempengaruhi atau menjadi sebab pengaruhnya atau timbulnya variabel terikat. Variabel bebas (X) yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Perputaran Modal Kerja

Perputaran modal kerja adalah rasio yang digunakan untuk mengukur keefektifan modal kerja dalam suatu perusaahan serta menunjukkan banyak penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja selama periode tertentu. Perputaran modal kerja yang rendah diakibatkan tingginya modal kerja yang tertanam didalam piutang

Menurut Jumingan (2009, hal. 132) perputaran modal kerja bersih dapat dihitung dengan rumus :

Perputaran Modal Kerja

=

Penjualan NetoTotal Aktiva b. Perputaran KasCash Turnover menunjukkan kemampuan kas dalam mnghasilkan pendapatan atau laba. Sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu.

Menurut Riyanto (2010, hal 95) menghitung perputaran kas dapat menggunakan rumus sebagai berikut :

Perputaran Kas= Penjualan

Rata−rata Kas

c. Debt to Equity Ratio

Debt to Equity Ratio merupakan kemampuan perusahaan dalam memenuhi kewajibannya yang ditunjukkan oleh bebrapa bagian modal sendiri atau ekuitas yang digunakan untuk membayar hutang.

Menurut Kashmir (2012, hal. 158), pengukuran Debt to Equity Ratio (DER) adalah sebagai berikut:

Debt to Equity Ratio (DER) = Total Hutang

Ekuitas

C. Tempat dan Waktu Penelitian 1. Tempata Penelitian

Penelitian ini menggunakan data empiris yang diperoleh dari Bursa Efek Indonesia (www.idx.co.id) yang terfokus pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan data yang diambil adalah dari tahun 2013 sampai tahun 2017. Alamat kantor BEI di medan beralamat di Jl. Asia No. 184, Medan.

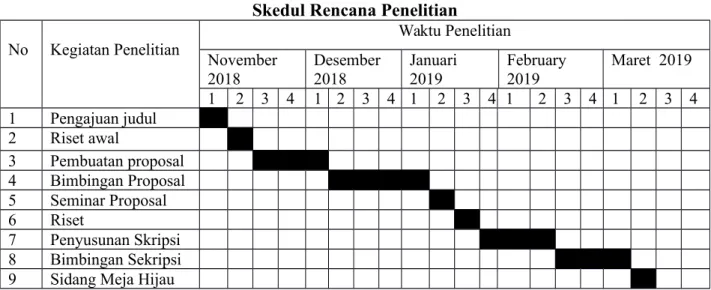

2. Waktu Penelitian

Waktu penelitian direncanakan mulai dari bulan November 2018 sampai Maret 2019. Rencana kegiatan penelitian sebagai berikut:

Tabel III. 1

Skedul Rencana Penelitian

No Kegiatan Penelitian Waktu Penelitian November 2018 Desember 2018 Januari 2019 February 2019 Maret 2019 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pengajuan judul 2 Riset awal 3 Pembuatan proposal 4 Bimbingan Proposal 5 Seminar Proposal 6 Riset 7 Penyusunan Skripsi 8 Bimbingan Sekripsi 9 Sidang Meja Hijau