SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas Ekonomi dan Bisnis Islam

UIN Alauddin Makassar

Oleh : ASRUL 10800111025

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI ALAUDDIN MAKASSAR 2015

i

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas Ekonomi dan Bisnis Islam

UIN Alauddin Makassar

Oleh : ASRUL 10800111025

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI ALAUDDIN MAKASSAR 2015

iv

SWT atas Berkat dan Rahmat-Nya sehingga penulis dapat menyelesaikan skripsi yang ini sesuai dengan waktu yang dharapkan. Skripsi ini merupakan salah satu persyaratan yang harus dipenuhi untuk memperoleh gelar Sarjana Ekonomi (S.E.) pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Alauddin Makassar.

Penulis menyadari sepenuhnya bahwa penelitian ini masih jauh dari kesempurnaan baik dari tinjauan teoretis, analisis, maupun pembahasan selama menempuh studi maupun dalam merampungkan dan menyelesaikan skripsi ini, penulis banyak dibantu oleh berbagai pihak. Oleh sebab itu, pada kesempatan ini penulis mengucapkan banyak terima kasih kepada :

1. Prof. H. Musafir Pababbari M.Si. selaku Rektor Universitas Islam Negeri (UIN) Alauddin Makassar.

2. Bapak Prof. Dr. H. Ambo Asse., M.Ag. selaku Dekan Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

3. Bapak Jamaluddin Madjid., SE., M.Si selaku Ketua Jurusan Akuntansi dan Bapak Memen Suwandi SE, M.Si. selaku Sekretaris Jurusan Akuntansi UIN Alauddin Makassar.

4. Bapak Saiful, SE., M.SA., Ak. dan Ibu Anim Wiyana, SE., M.Sc. selaku pembimbing pertama dan pembimbing kedua yang dengan penuh kesabaran telah meluangkan waktu dan pikirannya untuk memberikan bimbingan, arahan, dan petunjuk mulai dari membuat proposal hingga rampungnya skripsi ini.

5. Segenap Dosen dan Staff Pegawai Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar yang telah memberikan kesempatan kepada penulis mengikuti pendidikan dan pelayanan selama penulis melakukan studi.

6. Seluruh Pejabat Struktural SKPD Kabupaten Wajo yang memberikan waktu sebagai responden dalam penelitian ini

7. Teman-teman dan sahabat-sahabat angkatan 2011 yang tidak bisa penulis sebutkan namanya satu-satu atas persaudaraan, keakraban, motivasi dan partisipasinya selama penulis menempuh pendidikan di universitas

8. Keluargaku tercinta, terutama kedua orang tuaku, Alm. Tamrin dan Halkia serta adik-adikku atas segala curahan doa, motivasi dan kerja keras sehingga penulis sampai pada titik ini.

Semoga Allah SWT membalas seluruh kebaikan dengan Ridho-Nya. Akhir kata, penulis memohon maaf atas segala kekurangan dalam penulisan dan penyajian skripsi ini, semoga dapat bermanfaat bagi kita semua. Amin Ya Rabbal Alamiin.

Samata, 28 Agustus 2015

Penulis

vi

KATA PENGANTAR ... iv

DAFTAR ISI... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL... ix ABSTRAK ... x BAB I PENDAHULUAN ... 1-18 A. Latar Belakang... 1 B. Rumusan Masalah ... .10 C. Hipotesis ... 10 D. Definisi Operasional ... 12 E. Kajian Pustaka ... 15 F. Tujuan Penelitian ... 17 G. Manfaat Penelitian... 18

BAB II TINJAUAN TEORETIS ... 19-34 A. Teori Keagenan (Agency Theory)... 19

B. Anggaran ... 21

C. Partisipasi Penyusunan Anggaran ... 26

D. Kecukupan Anggaran ... 29

E. Senjangan Anggaran... 30

F. Kerangka Pikir... 33

BAB III METODOLOGI PENELITIAN ... 35-47 A. Jenis dan Lokasi Penelitian ... 35

B. Paradigma Penelitian... 35

C. Populasi dan Sampel ... 36

D. Metode Pengumpulan Data ... 38

E. Instrumen Penelitian... 39

F. Metode Analisis Data ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48-78 A. Gambaran Objek Penelitian ... 48

B. Analisis Statistik Deskriptif ... 52

C. Deskripsi Variabel... 56

D. Deskripsi Pernyataan... 57

E. Hasil Uji Kualitas Data ... 65

H. Pembahasan... 76

BAB V PENUTUP... 79-81 A. Kesimpulan ... 79

B. Implikasi Penelitian... 80

C. Keterbatasan Penelitian dan Saran ... 80

DAFTAR PUSTAKA ... 82 LAMPIRAN

ix

Tabel 4.1. Jenis Kelamin Responden ... 53

Tabel 4.2. Tingkat Usia Responden ... 54

Tabel 4.3. Masa Kerja Responden ... 54

Tabel 4.4. Tingkat Pendidikan Responden ... 55

Tabel 4.5. Jabatan Responden... 56

Tabel 4.6. Hasil Uji Statistik Deskriptif... 56

Tabel 4.7. Pernyataan Responden Mengenai Parisipasi Anggaran... 58

Tabel 4.8. Pernyataan Responden Mengenai Kecukupan Anggaran ... 60

Tabel 4.9. Pernyataan Responden Mengenai Senjangan Anggaran ... 63

Tabel 4.10. Uji Validitas Variabel X ... 66

Tabel 4.11. Uji Validitas Variabel Z... 66

Tabel 4.12. Uji Validitas Variabel Y ... 67

Tabel 4.13. Hasil Uji Reabilitas ... 68

Tabel 4.14. Hasil Uji Normalitas ... 69

Tabel 4.15. Hasil Uji Multikolonieritas ... 70

Tabel 4.16. Hasil Uji Koefisien Detereminasi(H1) ... 71

Tabel 4.17. Hasil Uji t Hitung (H1) ... 72

ix

dengan Kecukupan Anggaran sebagai Variabel Moderating (Studi pada Satuan Kerja Perangkat Daerah di Kabupaten Wajo)

Tujuan penelitian ini adalah untuk: 1) menganalisis pengaruh partisipasi anggaran terhadap senjangan anggaran. 2) menganalisis pengaruh interaksi partisipasi anggaran dan kecukupan anggaran terhadap senjangan anggaran.

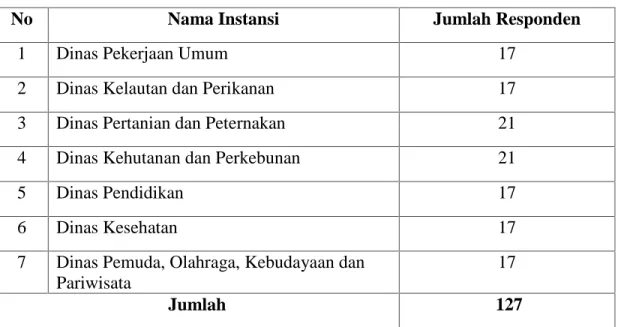

Penulis menggunakan pendekatan kuantitatif untuk menjawab permasalahan tersebut menggunakan data primer dalam bentuk kuesioner yang disebarkan kepada seluruh populasi penelitian. Populasi dalam penelitian ini adalah pejabat struktrural pada Satuan Kerja Perangkat Daerah di Kabupaten Wajo. Jumlah kuesioner yang disebar dalam penelitian ini adalah 127 kuesioner yang disebar kepada 7 Dinas yang ada di Kabupaten Wajo. Namun setelah melalui tahap pengumpulan kuesioner, ternyata hanya diperoleh 80 kuesioner saja yang kembali. Jenis data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari jawaban responden pada kuesioner yang diantar langsung kepada responden. Sebelum melakukan analisis data, peneliti melakukan uji validitas dan reliabilitas terhadap 80 responden untuk menunjukkan sejauh mana kuesioner tersebut dapat dipercaya dan diandalkan. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi sederhana dan uji regresi dengan pendekatan residual.

Hasil dari pengujian hipotesis di dalam penelitian ini menunjukkan bahwa partisipasi anggaran berpengaruh signifikan terhadap senjagan anggaran. Begitupun dengan hasil analisis regresi dengan pendekatan residual menunjukkan kecukupan anggaran berpengaruh signifikan terhadap hubungan partisipasi anggaran dan senjangan anggaran.

1

Salah satu strategi pemerintah dalam menghadapi globalisasi adalah dengan melakukan reformasi terhadap sistem pemerintahan. Melalui Tap MPR Nomor

XV/MPR/1998 tentang “Penyelenggaraan Otonomi Daerah; Pengaturan, Pembagian, dan Pemanfaatan Sumber Daya Nasional yang berkeadilan serta Perimbangan

Keuangan Pusat dan Daerah dalam Kerangka Negara Kesatuan Republik Indonesia”

terbentuklah UU No. 22 Tahun 1999 tentang Pemerintahan Daerah, dan UU No. 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Undang-undang ini kemudian mengalami revisi menjadi UU No. 32 Tahun 2004 dan UU No. 33 Tahun 2004. Melalui Undang-undang ini pemerintah menerapkan sistem desentralisasi sebagai pengganti sentralisasi otoritas yang dianggap tidak lagi relevan dalam menciptakan stabilitas nasional. Perubahan paradigma tersebut membawa konsekuensi adanya perubahan penyelenggaraan pemerintah di berbagai aspek terutama dalam aspek keuangan (Ferdiani dan Rohman, 2012).

Berlakunya Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah telah mengubah akuntabilitas atau pertanggungjawaban pemerintah daerah dari pertanggungjawaban vertikal (kepada pemerintah pusat) ke pertanggungjawaban horizontal (kepada masyarakat melalui

DPRD), karena itu pemerintah daerah dituntut untuk dapat mengelola daerahnya dengan baik dan berakuntabilitas, sehingga dapat mempertanggungjawabkannya kepada masyarakat (Rahmiati, 2013). Dalam proses pengelolaan keuangan pemerintah, anggaran merupakan salah satu masalah penting. Melalui anggaran, akan diketahui seberapa besar kemampuan pemerintah dalam melaksanakan berbagai urusan pemerintahan yang menjadi wewenangnya. Indra (2010:191) menginterpretasikan anggaran sebagai paket pernyataan menyangkut perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode mendatang.

Anggaran pada sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas dalam satuan moneter yang menggunakan dana milik rakyat. Hal inilah yang menjadi perbedaan dengan anggaran sektor swasta karena tidak berhubungan dengan pengalokasian dana dari masyarakat. Pada sektor publik pendanaan organisasi berasal dari pajak dan retribusi, laba perusahaan milik daerah atau negara, pinjaman pemerintah berupa utang luar negeri dan obligasi pemerintah, serta sumber dana lain yang sah dan tidak bertentangan dengan peraturan perundang-undangan yang telah ditetapkan (Sardjito dan Muthaher, 2007)

Dalam upaya meningkatkan kinerja pemerintah daerah, agar tercipta good

governance, maka dalam setiap proses penyusunan anggaran diperlukan pendekatan

yang baik agar anggaran dapat bekerja sesuai dengan fungsinya. Salah satu pendekatan manajerial yang digunakan untuk menyusun anggaran pemerintah adalah dengan menggunakan partisipasi anggaran. Partisipasi anggaran

membutuhkan keterlibatan tidak hanya manajer tingkat atas, tetapi juga manajer tingkat bawah dalam proses penyusunan anggaran. Diharapkan dengan adanya koordinasi antar manajemen, dapat diciptakan suatu anggaran yang mampu memenuhi kebutuhan manajerial, dan pada akhirnya meningkatkan kinerja organisasi (Ferdiani dan Rohman, 2012). Penelitian mengenai partisipasi anggaran dalam sektor publik terutama kaitannya dengan senjangan anggaran penting untuk dilakukan karena perilaku penganggaran (budgetary behaviour) dalam sektor publik terutama pemerintah berbeda dengan perilaku penganggaran dalam perusahaan-perusahaan yang berorientasi laba (profit oriented).

Rahmiati (2013) menyatakan bahwa dalam proses penyusunan anggaran terdapat hubungan keagenan (principal agent relationship) yang terjadi antara pengusul anggaran dengan yang mensahkan (menerima) usulan anggaran. Secara berjenjang, tingkatan hubungan keagenan di Pemerintahan Daerah adalah sebagai berikut: a) Hubungan voters dengan legislative (DPRD), b) hubungan legislatif dengan eksekutif, c) hubungan TAPD dengan Kepala daerah, d) Hubungan Kepala SKPD dengan TAPD, e) Hubungan SKPD dengan masyarakat, f) hubungan kepala SKPD dengan staf.

Di dalam penyusunan anggaran harus dilandasi dengan sifat amanah sebagai orang yang dipercaya oleh masyarakat dalam mengelolah anggaran sebagaimana firman Allah yang berbunyi,

َ َ َ

َ ِ ٱ

ْا ُ ُ َ َ ْا ُ َ اَء

َ ٱ

َو

َل ُ ٱ

َن ُ َ ۡ َ ۡ ُ َأَو ۡ ُ ِ ٰ َ ٰ َ َأ ْآ ُ ُ َ َو

٢٧

Terjemahannya :Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul (Muhammad) dan (juga) janganlah kamu mengkhianati amanat-amanat yang dipercayakan kepadamu, sedang kamu mengetahui (QS. Al-Anfal/8:27)

نِإ۞

َ ٱ

ْاودَ ُ نَأ ۡ ُ ُ ُ ۡ َ

ِ ٰ َ ٰ َ َ ۡ ٱ

َ ۡ َ ُ ۡ َ َ اَذ َ ِ ۡ َأ َ ِإ

ِس ٱ

نَأ

ِ ْا ُ ُ ۡ َ

ِلۡ َ ۡ

نِإ

َ ٱ

ِِ ُ ُ ِ َ ِ ِ

ۗٓۦ

نِإ

َ ٱ

ٗ ِ َ َۢ ِ َ َن َ

٥٨

Terjemahannya :Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha Mendengar lagi Maha Melihat (QS. An-Nisa/04:58)

Manusia bisa diberi amanah karena ia memiliki kemampuan berbeda dengan makhluk lain. Manusia memiliki hati dan akal pikiran, keimanan, perasaan kasih sayang, empati kepada sesama yang mendukungnya menunaikan amanah. Amanah itu menentukan nasib sebuah bangsa. Jika setiap orang menjalankan tugasnya dengan penuh amanah dan tanggung jawab maka selamatlah mereka. Sebaliknya jika diselewengkan maka hancurlah sebuah bangsa. Sehingga Rasulullah saw

mengingatkan dalam sebuah haditsnya, “Bila amanah disiasiakan, maka tunggulah kehancurannya. Dikatakan, bagaimana bentuk penyianyiaannya?. Beliau bersabda,

“Bila persoalan diserahkan kepada orang yang tidak berkompeten, maka tunggulah kehancurannya”. (Bukhari dan Muslim)

Anggaran tidak hanya penting bagi perusahaan swasta tetapi juga penting dalam pelaksanaan program-program pemerintah. Anggaran merupakan pernyataan

mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial. Dalam organisasi sektor publik, penganggaran merupakan suatu proses politis. Jika pada sektor swasta anggaran merupakan bagian dari rahasia perusahaan yang tertutup untuk publik, tetapi sebaliknya pada sektor publik anggaran justru harus diinformasikan kepada masyarakat untuk dikritik, didiskusikan dan diberi masukan. Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik (Mardiasmo, 2009:61).

Penyusunan anggaran dalam pemerintahan harus benar-benar memfokuskan tujuannya untuk kesejahteraan masyarakat bukan hanya untuk mewujudkan kepentingan pribadi atau golongan semata. Untuk itulah diperlukan informasi yang benar-benar akurat dalam penyusunan anggaran pemerintah daerah, jangan sampai usulan-usulan yang telah disampaikan oleh masyarakat tidak terakomodasi dalam anggaran, karena seluruh warga masyarakat mempunyai suara dalam pengambilan keputusan, baik secara langsung maupun melalui lembaga-lembaga perwakilan sah yang mewakili kepentingan mereka. Partisipasi menyeluruh tersebut dibangun berdasarkan kebebasan berkumpul dan mengungkapkan pendapat, serta kapasitas untuk berpartisipasi secara konstruktif. Untuk itu, Otonomi daerah jangan sampai menjadikan perpindahan praktek korupsi, kolusi, dan nepotisme dari pusat ke

“pusatnya” daerah. Apabila hal ini terjadi, maka hasilnya akan sama yaitu

Kenyataan dalam kehidupan bernegara di Indonesia ini khususnya di pemerintah daerah tidak ada sektor yang tidak tersentuh atau tidak dipengaruhi oleh anggaran publik yaitu Anggaran Pendapatan dan Belanja Daerah (APBD), namun faktanya sebagian besar terdapat penyalahgunaan dalam APBD. Sebagai contoh, Aktivis Lembaga Gerakan Pemuda Anti Korupsi ( Gerpak ) Sulsel dan Solidaritas Anti Korupsi dan Anti Makelar Kasus (Snak Markus) Sulsel membongkar dugaan tindak pidana korupsi di kabupaten wajo. Hal ini dikuatkan dengan beberapa temuan Hasil Pemeriksaan Badan Pemeriksa Keuangan ( BPK ) tahun 2012.

Hasil teman audit BPK diantaranya adalah biaya perjalanan dinas luar daerah sebesar Rp 466.751.000,- yang tidak didukung pertanggung jawaban yang berindikasi merugikan keuangan daerah. Perencanaan dan pelaksanaan pembangunan lanjutan dermaga Pangkalan Pendaratan Ikan (PPI) Siwa yang tidak sesuai dengan ketentuan dimana mengakibatkan pekerjaan rusak padahal masih dalam masa pangerjaan, yang dianggarkan melalui belanja modal sebesar Rp 4.921.295.000,-. Kemudian adanya pembayaran yang melebihi prestasi di RSUD Lamadukelleng sebesar Rp 1.160.328.000,-, Dinas pekerjaan Umum Rp.526.480.000 dan dinas kelautan dan perikanan sebesar Rp 95.802.000,- termasuk temuan di dinas kehutanan, dinas pertanian dan Badan Ketahan pangan kabupaten wajo. Gerpak juga menemukan beberapa indikasi yang sudah jelas-jelas merugikan Keuangan Daerah dikarenakan adanya tindakan korupsi oleh kepala SKPD yang ada di kabupaten wajo. Selain itu terdapat dugaan gartifikasi disetiap SKPD terkait sejumlah Proyek-Proyek yang dikerjakan oleh para kontraktor (Paloponews, 30 Desember 2014).

Selain itu terjadi korupsi pada lanjutan pembanguanan gedung olahraga Andi Ninong, Sengkang, pada anggaran 2008 di Dinas Pendidikan Kabupaten Wajo. Berdasarkan hasil audit dari Badan Pengawasan Keuangan dan Pembangunan Sulawesi Selatan, kerugian yang ditimbulkan dalam kasus ini sebesar Rp 157 juta (korantempo, 2011). Empat kepala dinas lainnya diperiksa karena berkaitan dengan sejumlah proyek tahun 2009 yang dilaporkan telah terealisasi, namun kenyataannya belum selesai. Di Dinas Keuangan, kasusnya berkaitan dengan pengelolaan keuangan. Di Dinas Pendidikan, berkaitan dengan dana alokasi khusus (DAK). Di Dinas Kesehatan, berkaitan dengan proyek pembangunan puskesmas. Di Dinas Pekerjaan Umum, berkaitan dengan sejumlah proyek dan pengadaan website (Koran Tempo, 2011).

Data di atas menunjukkan tindakan korupsi yang terjadi dari pengelolaan APBN, yang dimungkinkan terjadi karena pengawasan maupun pengendalian dari pihak yudikatif sangat lemah terhadap penyusunan maupun pelaksanaan anggaran. Kondisi yang memungkinkan terjadinya korupsi juga karena adanya partisipasi dalam penyusunan anggaran dengan memanfaatkan informasi yang dimiliki oleh bawahan atau pihak yang tidak bertanggungjawab, dalam menyampaikan informasi yang bias dan tidak sesuai dengan kebutuhan yang sebenarnya dalam pencapaian target organisasi demi kebutuhan pribadi atau golongan untuk melakukan senjangan anggaran yang akan mengakibatkan kerugian bagi negara dan akan mengorbankan kesejahteraan masyarakat.

Walaupun partisipasi penganggaran dipandang merupakan teknik penganggaran yang paling ideal, namun banyak peneliti yang menjelaskan bahwa

partisipasi penganggaran berpengaruh pada terjadinya senjangan anggaran (budgetary

slack) (Putranto, 2012). Salah satu penyebab slack anggaran adalah partisipasi penganggaran (Alfebriano, 2013). Menurut Brownell (1982) dalam Falikhatun (2007) partisipasi penganggaran adalah proses yang menggambarkan individu-individu terlibat dalam penyusunan anggaran dan mempunyai pengaruh terhadap target anggaran dan perlunya penghargaan atas pencapaian target anggaran tersebut. Partisipasi penganggaran memberikan kesempatan para manajer bawah dan menengah untuk melakukan senjangan demi kepentingan pribadinya.

Penelitian tentang hubungan partisipasi anggaran dan senjangan anggaran telah banyak dilakukan. Penelitian yang dilakukan Sugiwardani (2012) menyatakan bahwa partisipasi bawahan dalam pembuatan anggaran akan menghasilkan budgetary slack. Partisipasi yang tinggi dalam proses pembuatan anggaran akan memberikan kesempatan yang lebih besar kepada bawahan untuk melakukan budgetary slack dan sebaliknya ketika partisipasi rendah harapan bawahan untuk melakukan budgetary

slack dibatasi sehingga budgetary slack juga rendah. Hasil ini sejalan dengan hasil

penelitian Chriristina (2009) dan Giusti (2013) yang menunjukkan bahwa partisipasi anggaran berpengaruh positif terhadap senjangan anggaran.

Hasil penelitian yang berbeda ditemukan oleh Apriyandi (2011) dan Sugiartha

dkk. (2014) yang menyatakan bahwa terdapat pengaruh signifikan antara anggaran

partisipatif dengan budgetary slack dengan arah negatif, artinya semakin tinggi anggaran partisipatif pada pemerintah daerah baik melalui partisipasi individu maupun manajemen konsultasi maka budgetary slack dalam penyusunan anggaran

akan semakin menurun. Hasil penelitian Yanti (2008) berbeda dengan hasil penelitian di atas yang menyatakan bahwa partisipasi anggaran tidak berpengaruh terhadap senjangan anggaran. Begitupun dengan Penelitian Haerani (2014) yang menunjukkan tidak adanya pengaruh antara partisipasi anggaran terhadap senjangan anggaran.

Dari hasil penelitian yang tidak konsisten tersebut yang melatarbelakangi penulis untuk meneliti kembali hubungan antara partisipasi anggaran dengan senjanagan anggaran. Penelitian ini mereplikasi penelitian yang dilakukan oleh Chiristina (2009) yang meneliti pada sektor swasta sedangkan penelian ini akan menggunakan objek pada sektor pemerintah yakni SKPD. Variabel independen dan dependen yang digunakan pada penelitian ini sama dengan penelitian sebelumnya akan tetapi berbeda pada variabel moderating. Penelitian sebelumnya menggunakan ketidakpastian lingkungan sebagai variabel moderating sedangkan pada penelitian ini menggunakan kecukupan angggaran sebagai variabel moderating.

Penelitian ini dilakukan untuk menguji kembali hubungan antara partisipasi anggaran dengan senjangan anggaran, juga dipengaruhi oleh faktor kontijensi dengan memasukan variabel moderasi. Penelitian ini menggunakan kecukupan anggaran sebagai variabel moderating dalam menguji partisipasi anggaran dan senjangan anggaran.

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang, meskipun partisipasi anggaran dipandang merupakan teknik penganggaran yang paling ideal, namun banyak peneliti yang menjelaskan bahwa partisipasi penganggaran berpengaruh pada terjadinya

senjangan anggaran (budgetary slack). Pada penelitian sebelumnya menunjukkan hasil yang tidak konsisten mengenai hubungan antara partisipasi anggaran dengan senjangan anggaran, maka dalam penelitian ini dirumuskan permasalahan dalam bentuk pertanyaan sebagai berikut:

1. Apakah partisipasi anggaran berpengaruh signifikan terhadap senjangan anggaran ?

2. Apakah interaksi antara partisipasi anggaran dengan kecukupan anggaran berpengaruh terhadap senjangan anggaran ?

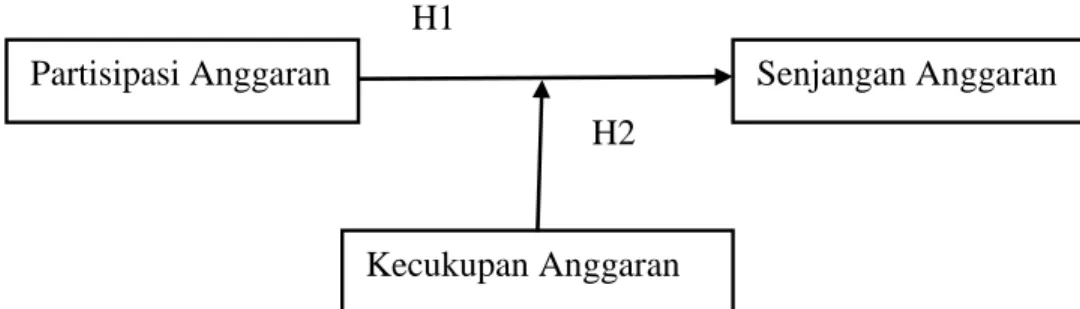

C. Hipotesis

1. Pengaruh Partisipasi Anggaran terhadap Senjangan Anggaran

Partisipasi penganggaran memberikan peluang bagi para manajer pusat pertanggungjawaban untuk melakukan senjangan anggaran. Ini dapat terjadi karena manajer pusat pertanggungjawaban diberikan kewenangan untuk menetapkan isi anggaran mereka dan akan dinilai kinerjanya berdasarkan anggaran tersebut. Sistem anggaran berbasis kinerja, yaitu proses pembangunan yang efisien dan partisipatif yang mana kinerja sebagai tolok ukur keberhasilan suatu organisasi dalam penyelenggaraan kegiatan pemerintahan. Namun, penilaian kinerja berdasarkan tercapai atau tidaknya target anggaran daerah menimbulkan terjadinya senjangan anggaran. Selain itu, tahap perencanaan dan persiapan anggaran daerah sering menimbulkan senjangan anggaran, karena penyusunan anggaran seringkali didominasi oleh kepentingan eksekutif dan legislatif, serta kurang mencerminkan kebutuhan masyarakat (Asak, 2014).

Anggaran merupakan kelengkapan penting yang digunakan oleh perusahaan untuk perencanaan dan pengendalian. Semakin kompleks masalah yang dihadapi perusahaan menyebabkan kegiatan harus dilaksanakan berdasarkan perencanaan yang cermat. Begitu halnya dengan kemampuan manajer dalam menetapkan anggaran sering terjadi keselisihan (slack). Hasil penelitian Supanto (2010) mengatakan bahwa anggaran partisipatif mempunyai pengaruh yang signifikan terhadap budgetary slack. Penelitian tersebut sejalan dengan hasil penelitian Rahmiati (2013) menyatakan bahwa partisipasi anggaran berpengaruh signifikan negatif terhadap senjangan anggaran.

Berdasarkan hasil penelitian yang dilakukan oleh beberapa peneliti di atas maka penulis dapat menarik sebuah hipotesis yaitu :

H1 : Partisipasi anggaran memiliki pengaruh signifikan terhadap senjangan anggaran.

2. Interaksi antara Partisipasi Anggaran dan Kecukupan Anggaran terhadap Senjangan Anggaran

Kecukupan anggaran adalah ukuran dukungan anggaran dan itu mencerminkan tingkat di mana seorang individu merasakan kecukupan sumber daya yang dianggarkan untuk memenuhi pekerjaan mereka (Minai dan Mun, 2013). Sejalan dengan tulisan Khaddafi dkk. (2015) menyatakan bahwa Kecukupan anggaran adalah tingkat persepsi pemimpin pada anggaran yang ditetapkan cukup untuk melaksanakan kegiatan kerja yang akan mendukung pencapaian tujuan organisasi

Hasil penelitian Minai dan Mun (2013) dengan judul “Budget Adequacy and Organizational Commitment: Their Role In The Relationship Between Budget Participation And Managerial Performance”. Penelitian menunjukkan bahwa

kecukupan anggaran memoderasi hubungan antara antara partisipasi anggaran dengan kinerja manajerial. Begitupun dengan variabel moderating kecukupan anggaran yang teliti oleh Indarto dan Stephana (2011) menunjukkan hasil yang berpengaruh positif signifikan terhadap hubungan partisipasi anggaran dan kinerja manajerial.

Penelitian-penelitian di atas memberi gambaran bagi penulis untuk menyatakan sebuah hipotesis, yaitu:

H2 : Interaksi antara partisipasi anggaran dan kecukupan anggaran berpengaruh terhadap senjangan anggaran.

D. Definisi Operasional

Definisi Operasional Variabel Penelitian Variabel-variabel yang akan diuji dalam penelitian ini terdiri atas empat variabel, yaitu partisipasi anggaran sebagai variabel independen, asimetri informasi dan kecukupan anggaran sebagai variabel moderating, serta senjangan anggaran sebagai variabel dependen. Variabel-variabel yang diteliti adalah :

1. Partisipasi Anggaran

Variabel independen dalam penelitian ini adalah partisipasi anggaran, yaitu tingkat partisipasi manajer dalam mempersiapkan anggaran dan berpengaruh dalam menentukan pencapaian tujuan anggaran di pusat pertanggungjawabannya. Untuk mengukur partisipasi anggaran digunakan instrumen yang dikembangan oleh Milani

(1975) yang dikutip dari Sumarno (2005) dengan enam pernyataan yang berskala 1 sampai 5 menggunakan skala Interval.

2. Kecukupan Anggaran

Kecukupan anggaran adalah ukuran dukungan anggaran dan itu mencerminkan tingkat di mana seorang individu merasakan kecukupan sumber daya yang dianggarkan untuk memenuhi pekerjaan mereka (Minai dan Mun, 2013)

.

Kecukupan anggaranmerupakan kondisi dimana persepsi individu masing-masing pejabat struktural pusat pertanggungjawaban bahwa sumber-sumber yang dianggarkan untuk masing-masing unit organisasinya mencukupi untuk melaksanakan aktivitas-aktivitas yang diperlukan untuk mencapai tujuannya. (Nouri dan Perker, 1998 dalam Sugioko, 2008).

Kecukupan anggaran akan dapat menunjang keberhasilan organisasi dalam menjalankan operasi perusahaan. Instrumen yang digunakan diambil dari Nouri dan Parker (1998) yang dikutip dari Hariyanti (2002) dikembangkan dengan menggunakan enam item pernyataan. Kecukupan anggaran diukur dengan skala Interval 5 (lima) point.

3. Senjangan Anggaran

Menurut Anthony dan Govindarajan, (2012:84) menyatakan bahwa budget

slack adalah perbedaan jumlah anggaran yang diajukan oleh bawahan dengan

jumlah estimasi yang terbaik dari organisasi. Kesenjangan anggaran atau yang lebih dikenal dengan budget slack dilakukan oleh bawahan yaitu dengan

menyajikan anggaran dengan tingkat kesulitan yang rendah agar mudah dicapai dan kesenjangan ini cenderung dilakukan oleh bawahan karena mengetahui bahwa kinerja mereka diukur berdasarkan tingkat pencapaian anggaran yang telah ditetapkan bersama..

Untuk mengukur variabel budgetary slack digunakan kuesioner yang merupakan kuesioner yang dikembangkan oleh Dunk (1993) yang dikutip dari Apriyandi (2011) yang terdiri dari 6 (enam) item pernyataan yang diukur dengan menggunakan skala interval 1-5.

Tabel 1.1

Definisi Operasional Variabel

Variabel Indikator Pengukuran

Partisipasi Anggaran (X)

1. Keikutsertaan dalam anggaran 2. Kebutuhan Pendapat

3. Memberikan pendapat

4. Atasan menanyakan pendapat 5. Pengaruh penetapan anggaran 6. Kontribusi pada anggaran

(Milani, 1975 dalam Sumarno, 2005)

Ordinal

Kecukupan Anggaran (Z)

1. Pengaruh anggaran dalam penyelesaian pekerjaan 2. Ketercapaian tujuan dengan

anggaran yang tersedia

3. Keyakinan penyelesaian tugas dengan anggaran yang tersedia (Parker, 1998 dalam Hariyanti, 2002)

Ordinal

Senjangan Anggaran (Y)

1. Pengaruh anggaran dalam motivasi produktivitas 2. Pencapaian anggaran dalam

pelaksanaan kerja

3. Pengawasan dalam penggunaan anggaran

4. Tanggungjawab anggaran 5. Pencapaian target

6. Realisasi anggaran

(Dunk, 1993 dalam Apriyandi, 2011)

E. Kajian Pustaka

Penelitian terdahulu yang menjadi motivasi oleh penulis dalam mengangkat topik ini adalah penelitian yang dilakukan oleh Chiristina (2009) dengan judul

“Pengaruh Partisipasi Anggaran terhadap Senjangan Anggaran dengan Ketidakpasian Lingkungan sebagai variabel Moderating pada PT Perusahaan Gas Negara (Persero) Tbk Jawa Bagian Barat”.Hasil dari penelitian tersebut membuktikan bahwa partisipasi anggaran mempunyai pengaruh positif terhadap senjangan anggaran yang artinya semakin tinggi partisipasi anggaran maka senjangan anggaran juga semakin tinggi.

Selain itu, penelitian lain yang menjadi acuan dalam penelitian ini yaitu penelitian yang dilakukan oleh Sugiartha dkk. (2014) dengan judul “Pengaruh Anggaran Partisipatif terhadap Budgetary Slack dengan Informasi Asimetri sebagai Pemoderasi pada Pemerintah Kabupaten Buleleng”. Kesimpulan dari penelitian

tersebut berdasarkan hasil analisis regresi linier berganda secara keseluruhan menunjukkan bahwa terdapat pengaruh signifikan antara anggaran partisipatif dengan budgetary slack dengan arah negatif, artinya semakin tinggi anggaran partisipatif pada pemerintah daerah Kabupaten Buleleng baik melalui partisipasi

individu maupun manajemen konsultasi maka budgetary slack dalam penyusunan anggaran akan semakin menurun.

Penelitian ini juga merujuk pada penelitian Minai dan Mun (2013) dengan judul

“BudgetAdequacy and Organizational Commitment: Their Role In The Relationship Between Budget Participation And Managerial Performance”. Penelitian menunjukkan bahwa kecukupan anggaran memoderasi hubungan antara antara partisipasi anggaran dengan kinerja manajerial. Hasil penelitian ini yang membuat peneliti kembali ingin meneliti kemampuan moderasi kecukupan anggaran terhadap hubungan antara partisipasi anggaran dengan senjangan anggaran.

Namun, adapun beberapa penelitian lain yang juga menjadi rujukan dari penelitian ini yang dapat dilihat dalam tabel berikut:

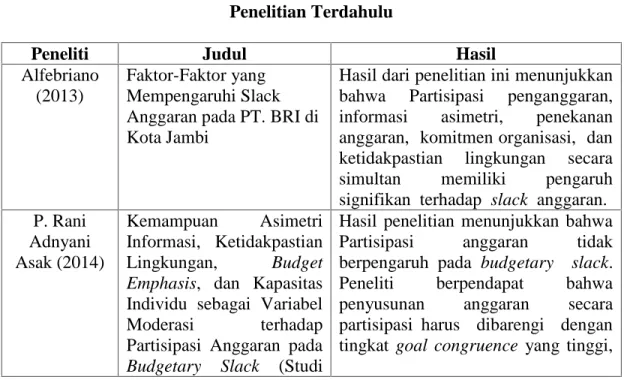

Tabel 1.2 Penelitian Terdahulu

Peneliti Judul Hasil

Alfebriano (2013)

Faktor-Faktor yang Mempengaruhi Slack Anggaran pada PT. BRI di Kota Jambi

Hasil dari penelitian ini menunjukkan bahwa Partisipasi penganggaran, informasi asimetri, penekanan anggaran, komitmen organisasi, dan ketidakpastian lingkungan secara simultan memiliki pengaruh signifikan terhadap slack anggaran. P. Rani Adnyani Asak (2014) Kemampuan Asimetri Informasi, Ketidakpastian Lingkungan, Budget

Emphasis, dan Kapasitas

Individu sebagai Variabel

Moderasi terhadap

Partisipasi Anggaran pada

Budgetary Slack (Studi

Hasil penelitian menunjukkan bahwa Partisipasi anggaran tidak berpengaruh pada budgetary slack. Peneliti berpendapat bahwa

penyusunan anggaran secara

partisipasi harus dibarengi dengan tingkat goal congruence yang tinggi,

Kasus pada SKPD Di Kabupaten Badung).

yaitu kesetaraan tujuan antara organisasi dan karyawan.

Guido Giusti (2013)

Pengaruh Partisipasi Anggaran Terhadap Senjangan Anggaran dengan Budaya Organisasi sebagai Variabel

Moderating (Studi Empiris Pada SKPD-SKPD

Kabupaten Jember)

Hasil penelitian menunjukkan bahwa terdapat pengaruh positif dan signifikan antara Partisipasi Anggaran terhadap Senjangan Anggaran, artinya Semakin tinggi Partisipasi Anggaran maka akan semakin menaikkan Senjangan Anggaran

Elizabeth Vyninca Pello (2014)

Pengaruh Asimetri

Informasi dan Locus Of

Control pada hubungan antara Penganggaran Partisipatif dengan Senjangan Anggaran

Hasil penelitian menunjukkan bahwa Penganggaran partisipatif merupakan salah satu faktor yang menimbulkan senjangan anggaran, semakin banyak individu yang terlibat dalam proses penyusunan anggaran maka semakin tinggi pula peluang terjadinya senjangan anggaran.

F. Tujuan Penulisan

Penelitian pengaruh partisipasi anggaran terhadap senjangan anggaran dengan asimetri informasi dan kecukupan anggaran sebagai variabel moderating pada studi di instansi pemerintah daerah bertujuan :

1. Untuk menganalisis pengaruh partisipasi anggaran terhadap senjangan anggaran.

2. Untuk menganalisis pengaruh interaksi partisipasi anggaran dan kecukupan anggaran terhadap senjangan anggaran.

G. Manfaat Penelitian

1. Manfaat teoritis

Hasil penelitian ini akan memberikan kontribusi pada teori yang digunakan pada penelitian ini. Senjangan anggaran yang dijelaskan oleh agency theory telah digunakan pada penelitian-penelitian sebelumnya. Misalnya penelitian yang dilakukan oleh Pello (2014), Asak (2014) dan Supanto (2010) dengan objek penelitian yang berbeda-beda dan pada penelitian ini akan dilakukan pada sektor publik yaitu pada SKPD Kabupaten Wajo. Perbedaan objek ini akan menegaskan bahwa Agency Theory dapat menjelaskan praktek senjangan anggaran meskipun dengan objek yang berbeda.

2. Manfaat Praktis

Hasil penelitian diharapkan dapat digunakan sebagai pertimbangan jajaran manajemen dalam pemerintahan untuk menciptakan anggaran yang efektif dan memberikan masukan dalam aktivitas perencanaan kegiatan pemerintahan sehingga senjangan anggaran tidak lagi terjadi dalam anggaran public.

1

Salah satu strategi pemerintah dalam menghadapi globalisasi adalah dengan melakukan reformasi terhadap sistem pemerintahan. Melalui Tap MPR

Nomor XV/MPR/1998 tentang “Penyelenggaraan Otonomi Daerah; Pengaturan,

Pembagian, dan Pemanfaatan Sumber Daya Nasional yang berkeadilan serta Perimbangan Keuangan Pusat dan Daerah dalam Kerangka Negara Kesatuan

Republik Indonesia” terbentuklah UU No. 22 Tahun 1999 tentang Pemerintahan Daerah, dan UU No. 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Undang-undang ini kemudian mengalami revisi menjadi UU No. 32 Tahun 2004 dan UU No. 33 Tahun 2004. Melalui Undang-undang ini pemerintah menerapkan sistem desentralisasi sebagai pengganti sentralisasi otoritas yang dianggap tidak lagi relevan dalam menciptakan stabilitas nasional. Perubahan paradigma tersebut membawa konsekuensi adanya perubahan penyelenggaraan pemerintah di berbagai aspek terutama dalam aspek keuangan (Ferdiani dan Rohman, 2012).

Berlakunya Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah telah mengubah akuntabilitas atau pertanggungjawaban pemerintah daerah dari pertanggungjawaban vertikal (kepada

pemerintah pusat) ke pertanggungjawaban horizontal (kepada masyarakat melalui DPRD), karena itu pemerintah daerah dituntut untuk dapat mengelola daerahnya dengan baik dan berakuntabilitas, sehingga dapat mempertanggungjawabkannya kepada masyarakat (Rahmiati, 2013). Dalam proses pengelolaan keuangan pemerintah, anggaran merupakan salah satu masalah penting. Melalui anggaran, akan diketahui seberapa besar kemampuan pemerintah dalam melaksanakan berbagai urusan pemerintahan yang menjadi wewenangnya. Indra (2010:191) menginterpretasikan anggaran sebagai paket pernyataan menyangkut perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode mendatang.

Anggaran pada sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas dalam satuan moneter yang menggunakan dana milik rakyat. Hal inilah yang menjadi perbedaan dengan anggaran sektor swasta karena tidak berhubungan dengan pengalokasian dana dari masyarakat. Pada sektor publik pendanaan organisasi berasal dari pajak dan retribusi, laba perusahaan milik daerah atau negara, pinjaman pemerintah berupa utang luar negeri dan obligasi pemerintah, serta sumber dana lain yang sah dan tidak bertentangan dengan peraturan perundang-undangan yang telah ditetapkan (Sardjito dan Muthaher, 2007)

Dalam upaya meningkatkan kinerja pemerintah daerah, agar tercipta good

governance, maka dalam setiap proses penyusunan anggaran diperlukan pendekatan

yang baik agar anggaran dapat bekerja sesuai dengan fungsinya. Salah satu pendekatan manajerial yang digunakan untuk menyusun anggaran pemerintah

adalah dengan menggunakan partisipasi anggaran. Partisipasi anggaran membutuhkan keterlibatan tidak hanya manajer tingkat atas, tetapi juga manajer tingkat bawah dalam proses penyusunan anggaran. Diharapkan dengan adanya koordinasi antar manajemen, dapat diciptakan suatu anggaran yang mampu memenuhi kebutuhan manajerial, dan pada akhirnya meningkatkan kinerja organisasi (Ferdiani dan Rohman, 2012). Penelitian mengenai partisipasi anggaran dalam sektor publik terutama kaitannya dengan senjangan anggaran penting untuk dilakukan karena perilaku penganggaran (budgetary behaviour) dalam sektor publik terutama pemerintah berbeda dengan perilaku penganggaran dalam perusahaan-perusahaan yang berorientasi laba (profit oriented).

Rahmiati (2013) menyatakan bahwa dalam proses penyusunan anggaran terdapat hubungan keagenan (principal agent relationship) yang terjadi antara pengusul anggaran dengan yang mensahkan (menerima) usulan anggaran. Secara berjenjang, tingkatan hubungan keagenan di Pemerintahan Daerah adalah sebagai berikut: a) Hubungan voters dengan legislative (DPRD), b) hubungan legislatif dengan eksekutif, c) hubungan TAPD dengan Kepala daerah, d) Hubungan Kepala SKPD dengan TAPD, e) Hubungan SKPD dengan masyarakat, f) hubungan kepala SKPD dengan staf.

Di dalam penyusunan anggaran harus dilandasi dengan sifat amanah sebagai orang yang dipercaya oleh masyarakat dalam mengelolah anggaran sebagaimana firman Allah yang berbunyi,

َ

َ َ

ٱ

َ ِ

َء

ْا ُ َ ا

َ

ْا ُ ُ َ

ٱ

َ

َوٱ

َل ُ

ُٓ ُ َ َو

ْا

َٰ َأ

َٰ

ۡ ُ ِ

ۡ ُ َأَو

ۡ َ

َن ُ َ

٢٧

Terjemahannya :Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul (Muhammad) dan (juga) janganlah kamu mengkhianati amanat-amanat yang dipercayakan kepadamu, sedang kamu mengetahui (QS. Al-Anfal/8:27)

۞

نِإ

ٱ

َ

َۡ

ۡ ُ ُ ُ

نَأ

ْاودَ ُ

ٱ

َۡ

َٰ

َٰ

ِ

َ ِإ

ۡ َأ

َ ِ

اَذ

ۡ َ َ

ُ

َ ۡ َ

ٱ

ِس

نَأ

َۡ

ْا ُ ُ

ِ

ۡ

ۡ َ

ِل

نِإ

ٱ

َ

ِ ِ

ُ ُ ِ َ

ِِ ۗٓۦ

نِإ

ٱ

َ

َن َ

َۢ ِ َ

ٗ ِ َ

٥٨

Terjemahannya :Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha Mendengar lagi Maha Melihat (QS. An-Nisa/04:58)

Manusia bisa diberi amanah karena ia memiliki kemampuan berbeda dengan makhluk lain. Manusia memiliki hati dan akal pikiran, keimanan, perasaan kasih sayang, empati kepada sesama yang mendukungnya menunaikan amanah. Amanah itu menentukan nasib sebuah bangsa. Jika setiap orang menjalankan tugasnya dengan penuh amanah dan tanggung jawab maka selamatlah mereka. Sebaliknya jika diselewengkan maka hancurlah sebuah bangsa. Sehingga Rasulullah saw

mengingatkan dalam sebuah haditsnya, “Bila amanah disiasiakan, maka tunggulah kehancurannya. Dikatakan, bagaimana bentuk penyianyiaannya?. Beliau bersabda,

“Bila persoalan diserahkan kepada orang yang tidak berkompeten, maka tunggulah kehancurannya”. (Bukhari dan Muslim)

Anggaran tidak hanya penting bagi perusahaan swasta tetapi juga penting dalam pelaksanaan program-program pemerintah. Anggaran merupakan pernyataan

mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial. Dalam organisasi sektor publik, penganggaran merupakan suatu proses politis. Jika pada sektor swasta anggaran merupakan bagian dari rahasia perusahaan yang tertutup untuk publik, tetapi sebaliknya pada sektor publik anggaran justru harus diinformasikan kepada masyarakat untuk dikritik, didiskusikan dan diberi masukan. Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik (Mardiasmo, 2009:61).

Penyusunan anggaran dalam pemerintahan harus benar-benar memfokuskan tujuannya untuk kesejahteraan masyarakat bukan hanya untuk mewujudkan kepentingan pribadi atau golongan semata. Untuk itulah diperlukan informasi yang benar-benar akurat dalam penyusunan anggaran pemerintah daerah, jangan sampai usulan-usulan yang telah disampaikan oleh masyarakat tidak terakomodasi dalam anggaran, karena seluruh warga masyarakat mempunyai suara dalam pengambilan keputusan, baik secara langsung maupun melalui lembaga-lembaga perwakilan sah yang mewakili kepentingan mereka. Partisipasi menyeluruh tersebut dibangun berdasarkan kebebasan berkumpul dan mengungkapkan pendapat, serta kapasitas untuk berpartisipasi secara konstruktif. Untuk itu, Otonomi daerah jangan sampai menjadikan perpindahan praktek

terjadi, maka hasilnya akan sama yaitu memperkaya sekelompok orang di ibu kota daerah.

Kenyataan dalam kehidupan bernegara di Indonesia ini khususnya di pemerintah daerah tidak ada sektor yang tidak tersentuh atau tidak dipengaruhi oleh anggaran publik yaitu Anggaran Pendapatan dan Belanja Daerah (APBD), namun faktanya sebagian besar terdapat penyalahgunaan dalam APBD. Sebagai contoh, Aktivis Lembaga Gerakan Pemuda Anti Korupsi ( Gerpak ) Sulsel dan Solidaritas Anti Korupsi dan Anti Makelar Kasus (Snak Markus) Sulsel membongkar dugaan tindak pidana korupsi di kabupaten wajo. Hal ini dikuatkan dengan beberapa temuan Hasil Pemeriksaan Badan Pemeriksa Keuangan ( BPK ) tahun 2012.

Hasil teman audit BPK diantaranya adalah biaya perjalanan dinas luar daerah sebesar Rp 466.751.000,- yang tidak didukung pertanggung jawaban yang berindikasi merugikan keuangan daerah. Perencanaan dan pelaksanaan pembangunan lanjutan dermaga Pangkalan Pendaratan Ikan (PPI) Siwa yang tidak sesuai dengan ketentuan dimana mengakibatkan pekerjaan rusak padahal masih dalam masa pangerjaan, yang dianggarkan melalui belanja modal sebesar Rp 4.921.295.000,-. Kemudian adanya pembayaran yang melebihi prestasi di RSUD Lamadukelleng sebesar Rp 1.160.328.000,-, Dinas pekerjaan Umum Rp.526.480.000 dan dinas kelautan dan perikanan sebesar Rp 95.802.000,- termasuk temuan di dinas kehutanan, dinas pertanian dan Badan Ketahan pangan kabupaten wajo. Gerpak juga menemukan beberapa indikasi yang sudah jelas-jelas merugikan Keuangan Daerah dikarenakan adanya tindakan korupsi oleh kepala SKPD yang ada di kabupaten wajo. Selain itu

terdapat dugaan gartifikasi disetiap SKPD terkait sejumlah Proyek-Proyek yang dikerjakan oleh para kontraktor (Paloponews, 30 Desember 2014).

Selain itu terjadi korupsi pada lanjutan pembanguanan gedung olahraga Andi Ninong, Sengkang, pada anggaran 2008 di Dinas Pendidikan Kabupaten Wajo. Berdasarkan hasil audit dari Badan Pengawasan Keuangan dan Pembangunan Sulawesi Selatan, kerugian yang ditimbulkan dalam kasus ini sebesar Rp 157 juta (korantempo, 2011). Empat kepala dinas lainnya diperiksa karena berkaitan dengan sejumlah proyek tahun 2009 yang dilaporkan telah terealisasi, namun kenyataannya belum selesai. Di Dinas Keuangan, kasusnya berkaitan dengan pengelolaan keuangan. Di Dinas Pendidikan, berkaitan dengan dana alokasi khusus (DAK). Di Dinas Kesehatan, berkaitan dengan proyek pembangunan puskesmas. Di Dinas Pekerjaan Umum, berkaitan dengan sejumlah proyek dan pengadaan website (Koran Tempo, 2011).

Data di atas menunjukkan tindakan korupsi yang terjadi dari pengelolaan APBN, yang dimungkinkan terjadi karena pengawasan maupun pengendalian dari pihak yudikatif sangat lemah terhadap penyusunan maupun pelaksanaan anggaran. Kondisi yang memungkinkan terjadinya korupsi juga karena adanya partisipasi dalam penyusunan anggaran dengan memanfaatkan informasi yang dimiliki oleh bawahan atau pihak yang tidak bertanggungjawab, dalam menyampaikan informasi yang bias dan tidak sesuai dengan kebutuhan yang sebenarnya dalam pencapaian target organisasi demi kebutuhan pribadi atau golongan untuk

melakukan senjangan anggaran yang akan mengakibatkan kerugian bagi negara dan akan mengorbankan kesejahteraan masyarakat.

Walaupun partisipasi penganggaran dipandang merupakan teknik penganggaran yang paling ideal, namun banyak peneliti yang menjelaskan bahwa partisipasi penganggaran berpengaruh pada terjadinya senjangan anggaran (budgetary

slack) (Putranto, 2012). Salah satu penyebab slack anggaran adalah partisipasi penganggaran (Alfebriano, 2013). Menurut Brownell (1982) dalam Falikhatun (2007) partisipasi penganggaran adalah proses yang menggambarkan individu-individu terlibat dalam penyusunan anggaran dan mempunyai pengaruh terhadap target anggaran dan perlunya penghargaan atas pencapaian target anggaran tersebut. Partisipasi penganggaran memberikan kesempatan para manajer bawah dan menengah untuk melakukan senjangan demi kepentingan pribadinya.

Penelitian tentang hubungan partisipasi anggaran dan senjangan anggaran telah banyak dilakukan. Penelitian yang dilakukan Sugiwardani (2012) menyatakan bahwa partisipasi bawahan dalam pembuatan anggaran akan menghasilkan budgetary

slack. Partisipasi yang tinggi dalam proses pembuatan anggaran akan memberikan

kesempatan yang lebih besar kepada bawahan untuk melakukan budgetary slack dan sebaliknya ketika partisipasi rendah harapan bawahan untuk melakukan budgetary

slack dibatasi sehingga budgetary slack juga rendah. Hasil ini sejalan dengan hasil

penelitian Chriristina (2009) dan Giusti (2013) yang menunjukkan bahwa partisipasi anggaran berpengaruh positif terhadap senjangan anggaran.

Hasil penelitian yang berbeda ditemukan oleh Apriyandi (2011) dan Sugiartha dkk. (2014) yang menyatakan bahwa terdapat pengaruh signifikan antara anggaran partisipatif dengan budgetary slack dengan arah negatif, artinya

semakin tinggi anggaran partisipatif pada pemerintah daerah baik melalui partisipasi individu maupun manajemen konsultasi maka budgetary slack dalam penyusunan anggaran akan semakin menurun. Hasil penelitian Yanti (2008) berbeda dengan hasil penelitian di atas yang menyatakan bahwa partisipasi anggaran tidak berpengaruh terhadap senjangan anggaran. Begitupun dengan Penelitian Haerani (2014) yang menunjukkan tidak adanya pengaruh antara partisipasi anggaran terhadap senjangan anggaran.

Dari hasil penelitian yang tidak konsisten tersebut yang melatarbelakangi penulis untuk meneliti kembali hubungan antara partisipasi anggaran dengan senjanagan anggaran. Penelitian ini mereplikasi penelitian yang dilakukan oleh Chiristina (2009) yang meneliti pada sektor swasta sedangkan penelian ini akan menggunakan objek pada sektor pemerintah yakni SKPD. Variabel independen dan dependen yang digunakan pada penelitian ini sama dengan penelitian sebelumnya akan tetapi berbeda pada variabel moderating. Penelitian sebelumnya menggunakan ketidakpastian lingkungan sebagai variabel moderating sedangkan pada penelitian ini menggunakan kecukupan angggaran sebagai variabel moderating.

Penelitian ini dilakukan untuk menguji kembali hubungan antara partisipasi anggaran dengan senjangan anggaran, juga dipengaruhi oleh faktor kontijensi dengan memasukan variabel moderasi. Penelitian ini menggunakan

kecukupan anggaran sebagai variabel moderating dalam menguji partisipasi anggaran dan senjangan anggaran.

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang, meskipun partisipasi anggaran dipandang merupakan teknik penganggaran yang paling ideal, namun banyak peneliti yang menjelaskan bahwa partisipasi penganggaran berpengaruh pada terjadinya senjangan anggaran (budgetary slack). Pada penelitian sebelumnya menunjukkan hasil yang tidak konsisten mengenai hubungan antara partisipasi anggaran dengan senjangan anggaran, maka dalam penelitian ini dirumuskan permasalahan dalam bentuk pertanyaan sebagai berikut:

1. Apakah partisipasi anggaran berpengaruh signifikan terhadap senjangan anggaran ?

2. Apakah interaksi antara partisipasi anggaran dengan kecukupan anggaran berpengaruh terhadap senjangan anggaran ?

C. Hipotesis

1. Pengaruh Partisipasi Anggaran terhadap Senjangan Anggaran

Partisipasi penganggaran memberikan peluang bagi para manajer pusat pertanggungjawaban untuk melakukan senjangan anggaran. Ini dapat terjadi karena manajer pusat pertanggungjawaban diberikan kewenangan untuk menetapkan isi anggaran mereka dan akan dinilai kinerjanya berdasarkan anggaran tersebut. Sistem anggaran berbasis kinerja, yaitu proses pembangunan yang efisien dan

partisipatif yang mana kinerja sebagai tolok ukur keberhasilan suatu organisasi dalam penyelenggaraan kegiatan pemerintahan. Namun, penilaian kinerja berdasarkan tercapai atau tidaknya target anggaran daerah menimbulkan terjadinya senjangan anggaran. Selain itu, tahap perencanaan dan persiapan anggaran daerah sering menimbulkan senjangan anggaran, karena penyusunan anggaran seringkali didominasi oleh kepentingan eksekutif dan legislatif, serta kurang mencerminkan kebutuhan masyarakat (Asak, 2014).

Anggaran merupakan kelengkapan penting yang digunakan oleh perusahaan untuk perencanaan dan pengendalian. Semakin kompleks masalah yang dihadapi perusahaan menyebabkan kegiatan harus dilaksanakan berdasarkan perencanaan yang cermat. Begitu halnya dengan kemampuan manajer dalam menetapkan anggaran sering terjadi keselisihan (slack). Hasil penelitian Supanto (2010) mengatakan bahwa anggaran partisipatif mempunyai pengaruh yang signifikan terhadap budgetary slack. Penelitian tersebut sejalan dengan hasil

penelitian Rahmiati (2013) menyatakan bahwa partisipasi anggaran berpengaruh signifikan negatif terhadap senjangan anggaran.

Berdasarkan hasil penelitian yang dilakukan oleh beberapa peneliti di atas maka penulis dapat menarik sebuah hipotesis yaitu :

H1 : Partisipasi anggaran memiliki pengaruh signifikan terhadap senjangan anggaran.

2. Interaksi antara Partisipasi Anggaran dan Kecukupan Anggaran terhadap Senjangan Anggaran

Kecukupan anggaran adalah ukuran dukungan anggaran dan itu mencerminkan tingkat di mana seorang individu merasakan kecukupan sumber daya yang dianggarkan untuk memenuhi pekerjaan mereka (Minai dan Mun, 2013). Sejalan dengan tulisan Khaddafi dkk. (2015) menyatakan bahwa Kecukupan anggaran adalah tingkat persepsi pemimpin pada anggaran yang ditetapkan cukup untuk melaksanakan kegiatan kerja yang akan mendukung pencapaian tujuan organisasi

Hasil penelitian Minai dan Mun (2013) dengan judul “Budget Adequacy and Organizational Commitment: Their Role In The Relationship Between Budget Participation And Managerial Performance”. Penelitian menunjukkan bahwa

kecukupan anggaran memoderasi hubungan antara antara partisipasi anggaran dengan kinerja manajerial. Begitupun dengan variabel moderating kecukupan anggaran yang teliti oleh Indarto dan Stephana (2011) menunjukkan hasil yang berpengaruh positif signifikan terhadap hubungan partisipasi anggaran dan kinerja manajerial.

Penelitian-penelitian di atas memberi gambaran bagi penulis untuk menyatakan sebuah hipotesis, yaitu:

H2 : Interaksi antara partisipasi anggaran dan kecukupan anggaran berpengaruh terhadap senjangan anggaran.

D. Definisi Operasional

Definisi Operasional Variabel Penelitian Variabel-variabel yang akan diuji dalam penelitian ini terdiri atas empat variabel, yaitu partisipasi anggaran sebagai variabel independen, asimetri informasi dan kecukupan anggaran sebagai variabel

moderating, serta senjangan anggaran sebagai variabel dependen. Variabel-variabel yang diteliti adalah :

1. Partisipasi Anggaran

Variabel independen dalam penelitian ini adalah partisipasi anggaran, yaitu tingkat partisipasi manajer dalam mempersiapkan anggaran dan berpengaruh dalam menentukan pencapaian tujuan anggaran di pusat pertanggungjawabannya. Untuk mengukur partisipasi anggaran digunakan instrumen yang dikembangan oleh Milani (1975) yang dikutip dari Sumarno (2005) dengan enam pernyataan yang berskala 1 sampai 5 menggunakan skala Interval.

2. Kecukupan Anggaran

Kecukupan anggaran adalah ukuran dukungan anggaran dan itu mencerminkan tingkat di mana seorang individu merasakan kecukupan sumber daya

yang dianggarkan untuk memenuhi pekerjaan mereka (Minai dan Mun, 2013)

.

Kecukupan anggaran merupakan kondisi dimana persepsi individu masing-masing pejabat struktural pusat pertanggungjawaban bahwa sumber-sumber yang dianggarkan untuk masing-masing unit organisasinya mencukupi untuk melaksanakan aktivitas-aktivitas yang diperlukan untuk mencapai tujuannya. (Nouri dan Perker, 1998 dalam Sugioko, 2008).

Kecukupan anggaran akan dapat menunjang keberhasilan organisasi dalam menjalankan operasi perusahaan. Instrumen yang digunakan diambil dari Nouri dan Parker (1998) yang dikutip dari Hariyanti (2002) dikembangkan dengan menggunakan enam item pernyataan. Kecukupan anggaran diukur dengan skala Interval 5 (lima) point.

3. Senjangan Anggaran

Menurut Anthony dan Govindarajan, (2012:84) menyatakan bahwa budget

slack adalah perbedaan jumlah anggaran yang diajukan oleh bawahan dengan

jumlah estimasi yang terbaik dari organisasi. Kesenjangan anggaran atau yang lebih dikenal dengan budget slack dilakukan oleh bawahan yaitu dengan menyajikan anggaran dengan tingkat kesulitan yang rendah agar mudah dicapai dan kesenjangan ini cenderung dilakukan oleh bawahan karena mengetahui bahwa kinerja mereka diukur berdasarkan tingkat pencapaian anggaran yang telah ditetapkan bersama..

Untuk mengukur variabel budgetary slack digunakan kuesioner yang merupakan kuesioner yang dikembangkan oleh Dunk (1993) yang dikutip dari Apriyandi (2011) yang terdiri dari 6 (enam) item pernyataan yang diukur dengan menggunakan skala interval 1-5.

Tabel 1.1

Definisi Operasional Variabel

Partisipasi Anggaran (X)

1. Keikutsertaan dalam anggaran 2. Kebutuhan Pendapat

3. Memberikan pendapat

4. Atasan menanyakan pendapat 5. Pengaruh penetapan anggaran 6. Kontribusi pada anggaran

(Milani, 1975 dalam Sumarno, 2005)

Ordinal

Kecukupan Anggaran (Z)

1. Pengaruh anggaran dalam penyelesaian pekerjaan 2. Ketercapaian tujuan dengan

anggaran yang tersedia

3. Keyakinan penyelesaian tugas dengan anggaran yang tersedia (Parker, 1998 dalam Hariyanti, 2002)

Ordinal

Senjangan Anggaran (Y)

1. Pengaruh anggaran dalam motivasi produktivitas 2. Pencapaian anggaran dalam

pelaksanaan kerja

3. Pengawasan dalam penggunaan anggaran

4. Tanggungjawab anggaran 5. Pencapaian target

6. Realisasi anggaran

(Dunk, 1993 dalam Apriyandi, 2011)

Ordinal

E. Kajian Pustaka

Penelitian terdahulu yang menjadi motivasi oleh penulis dalam mengangkat topik ini adalah penelitian yang dilakukan oleh Chiristina (2009) dengan judul

“Pengaruh Partisipasi Anggaran terhadap Senjangan Anggaran dengan Ketidakpasian Lingkungan sebagai variabel Moderating pada PT Perusahaan Gas Negara (Persero) Tbk Jawa Bagian Barat”. Hasil dari penelitian tersebut membuktikan bahwa partisipasi anggaran mempunyai pengaruh positif terhadap senjangan anggaran yang

artinya semakin tinggi partisipasi anggaran maka senjangan anggaran juga semakin tinggi.

Selain itu, penelitian lain yang menjadi acuan dalam penelitian ini yaitu penelitian yang dilakukan oleh Sugiartha dkk. (2014) dengan judul “Pengaruh Anggaran Partisipatif terhadap Budgetary Slack dengan Informasi Asimetri sebagai Pemoderasi pada Pemerintah Kabupaten Buleleng”. Kesimpulan dari penelitian

tersebut berdasarkan hasil analisis regresi linier berganda secara keseluruhan menunjukkan bahwa terdapat pengaruh signifikan antara anggaran partisipatif dengan budgetary slack dengan arah negatif, artinya semakin tinggi anggaran partisipatif pada pemerintah daerah Kabupaten Buleleng baik melalui partisipasi individu maupun manajemen konsultasi maka budgetary slack dalam penyusunan anggaran akan semakin menurun.

Penelitian ini juga merujuk pada penelitian Minai dan Mun (2013) dengan

judul “Budget Adequacy and Organizational Commitment: Their Role In The Relationship Between Budget Participation And Managerial Performance”. Penelitian menunjukkan bahwa kecukupan anggaran memoderasi hubungan antara antara partisipasi anggaran dengan kinerja manajerial. Hasil penelitian ini yang membuat peneliti kembali ingin meneliti kemampuan moderasi kecukupan anggaran terhadap hubungan antara partisipasi anggaran dengan senjangan anggaran.

Namun, adapun beberapa penelitian lain yang juga menjadi rujukan dari penelitian ini yang dapat dilihat dalam tabel berikut:

Penelitian Terdahulu

Peneliti Judul Hasil

Alfebriano (2013)

Faktor-Faktor yang Mempengaruhi Slack Anggaran pada PT. BRI di Kota Jambi

Hasil dari penelitian ini menunjukkan bahwa Partisipasi penganggaran, informasi asimetri, penekanan anggaran, komitmen organisasi, dan ketidakpastian lingkungan secara simultan memiliki pengaruh signifikan terhadap slack anggaran. P. Rani Adnyani Asak (2014) Kemampuan Asimetri Informasi, Ketidakpastian Lingkungan, Budget

Emphasis, dan Kapasitas

Individu sebagai Variabel

Moderasi terhadap

Partisipasi Anggaran pada

Budgetary Slack (Studi Kasus pada SKPD Di Kabupaten Badung).

Hasil penelitian menunjukkan bahwa Partisipasi anggaran tidak berpengaruh pada budgetary slack. Peneliti berpendapat bahwa

penyusunan anggaran secara

partisipasi harus dibarengi dengan tingkat goal congruence yang tinggi, yaitu kesetaraan tujuan antara organisasi dan karyawan.

Guido Giusti (2013)

Pengaruh Partisipasi Anggaran Terhadap Senjangan Anggaran dengan Budaya Organisasi sebagai Variabel

Moderating (Studi Empiris Pada SKPD-SKPD

Kabupaten Jember)

Hasil penelitian menunjukkan bahwa terdapat pengaruh positif dan signifikan antara Partisipasi Anggaran terhadap Senjangan Anggaran, artinya Semakin tinggi Partisipasi Anggaran maka akan semakin menaikkan Senjangan Anggaran

Elizabeth Vyninca Pello (2014)

Pengaruh Asimetri

Informasi dan Locus Of

Control pada hubungan antara Penganggaran Partisipatif dengan Senjangan Anggaran

Hasil penelitian menunjukkan bahwa

Penganggaran partisipatif

merupakan salah satu faktor yang menimbulkan senjangan anggaran, semakin banyak individu yang terlibat dalam proses penyusunan anggaran maka semakin tinggi pula peluang terjadinya senjangan anggaran.

Penelitian pengaruh partisipasi anggaran terhadap senjangan anggaran dengan asimetri informasi dan kecukupan anggaran sebagai variabel moderating pada studi di instansi pemerintah daerah bertujuan :

1. Untuk menganalisis pengaruh partisipasi anggaran terhadap senjangan anggaran.

2. Untuk menganalisis pengaruh interaksi partisipasi anggaran dan kecukupan anggaran terhadap senjangan anggaran.

G. Manfaat Penelitian

1. Manfaat teoritis

Hasil penelitian ini akan memberikan kontribusi pada teori yang digunakan pada penelitian ini. Senjangan anggaran yang dijelaskan oleh agency theory telah digunakan pada penelitian-penelitian sebelumnya. Misalnya penelitian yang dilakukan oleh Pello (2014), Asak (2014) dan Supanto (2010) dengan objek penelitian yang berbeda-beda dan pada penelitian ini akan dilakukan pada sektor publik yaitu pada SKPD Kabupaten Wajo. Perbedaan objek ini akan menegaskan bahwa Agency Theory dapat menjelaskan praktek senjangan anggaran meskipun dengan objek yang berbeda.

2. Manfaat Praktis

Hasil penelitian diharapkan dapat digunakan sebagai pertimbangan jajaran manajemen dalam pemerintahan untuk menciptakan anggaran yang efektif dan memberikan masukan dalam aktivitas perencanaan kegiatan pemerintahan sehingga senjangan anggaran tidak lagi terjadi dalam anggaran public.

19

Penjelasan konsep senjangan anggaran dapat dimulai dari pendekatan agency

theory. Praktik senjangan anggaran dalam perspektif agency theory dipengaruhi oleh

adanya konflik kepentingan antara agen (manajemen) dengan principal yang timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendakinya. Triana dkk. (2012) menyatakan bahwa pihak-pihak yang terlibat dalam penyusunan anggaran tersebut adalah pihak-pihak principal (atasan) dan agent (bawahan) atau disebut dengan partisipasi anggaran. Sesuai dengan Theory Agency, bawahan akan membuat target yang lebih mudah untuk dicapai dengan cara membuat target anggaran yang lebih rendah pada sisi pendapatan, dan membuat ajuan biaya yang lebih tinggi pada sisi biaya (Supanto, 2010).

Agency Theory, merupakan konsep yang menjelaskan hubungan

kontraktual antara principals dan agents. Sejalan dengan pendapat Pello (2014) bahwa dalam Teori keagenan (agency theory) principal memberi kewenangan kepada agen untuk ikut serta dalam penyusunan anggaran. Pihak principal adalah pihak yang memberikan mandat kepada pihak lain, yaitu agent, untuk melakukan semua kegiatan atas nama principal dalam kapasitasnya sebagai pengambil keputusan (Sinkey, 1992:78 dalam Supanto, 2010).

Menurut Anthonhy dan Govindarajan (2012:269) Agency theory menjelaskan fenomena yang terjadi apabila atasan mendelegasikan wewenangnya kepada bawahan untuk melakukan suatu tugas atau otoritas untuk membuat keputusan. Jika bawahan (agent) yang berpartisipasi dalam proses penyusunan anggaran mempunyai informasi khusus tentang kondisi lokal, akan memungkinkan bawahan memberikan informasi yang dimilikinya untuk membantu kepentingan perusahaan. Namun, sering keinginan atasan tidak sama dengan bawahan sehingga menimbulkan konflik diantara mereka. Hal ini dapat terjadi misalnya, jika dalam melakukan kebijakan pemberian rewards perusahaan kepada bawahan didasarkan pada pencapaian anggaran. Bawahan cenderung memberikan informasi yang bias agar anggaran mudah dicapai dan mendapatkan rewardsberdasarkan pencapaian anggaran tersebut. Kondisi ini jelas akan menyebabkan terjadinya senjangan anggaran.

Menurut Eisenhard (1989) dalam Asak (2014) teori keagenan memiliki tiga asumsi, yaitu:

1. Asumsi tentang sifat manusia, yaitu sifat manusia yang mengutamakan kepentingan sendiri (self interest), keterbatasan rasionalitas atau daya pikir terhadap persepsi masa depan (bounded rationality), dan cenderung untuk menghindari risiko

2. Asumsi tentang keorganisasian, adalah konflik antar anggota organisasi, efisiensi, dan asimetri informasi yang terjadi antara principal dan agen

3. Asumsi tentang informasi, adalah informasi dianggap sebagai barang komoditi yang dapat diperjualbelikan.

Berdasarkan ketiga asumsi tersebut manusia akan bertindak oportunistik, yaitu mengutamakan kepentingan pribadi daripada kepentingan organisasi. Agen akan termotivasi untuk meningkatkan kompensasi dan jenjang karir di masa mendatang, sedangkan prinsipal termotivasi untuk meningkatkan utilitas dan profitabilitasnya. Konflik kepentingan antara agen dan prinsipal akan terus meningkat, karena prinsipal tidak dapat memonitor kegiatan agen setiap hari. Sebaliknya, agen memiliki lebih banyak informasi penting mengenai kapasitas diri, lingkungan kerja dan organisasinya secara keseluruhan. Hal inilah yang menimbulkan asimetri informasi yaitu ketidakseimbangan informasi antara prinsipal dan agen.

B. Anggaran

Anggaran (budget) merupakan peralatan pengawasan yang sangat meluas baik dalam dunia bisnis maupun pemerintahan, penyiapan anggaran adalah suatu bagian integral dari proses perencanaan, dan anggaran itu sendiri adalah hasil akhir proses perencanaan, atau pernyataan rencana. Anthony dan Govindarajan (2012:73) mendefinisikan anggaran sebagai sebuah rencana keuangan, biasanya mencakup periode satu tahun dan merupakan alat-alat untuk perencanaan jangka pendek dan pengendalian dalam organisasi.

Mahanani (2009) menyatakan bahwa anggaran adalah rencana keuangan yang berfungsi untuk menilai kinerja, memotivasi kinerja para anggota organisasi, sebagai alat koordinasi dan komunikasi antara atasan dan bawahan, dan sebagai

alat untuk mendelegasikan wewenang pimpinan kepada bawahan. Berbagai fungsi anggaran tersebut pada dasarnya dapat dikelompokkan dalam konsep anggaran yang lebih luas, yaitu sebagai fungsi fungsi perencanaan, dan fungsi pengendalian. Perencanaan berarti melihat pada masa depan yang diwujudkan dengan menentukan tindakan-tindakan apa yang harus dilakukan untuk merealisasikan tujuan tertentu. Pengendalian berarti melihat ke belakang, yaitu menilai apa yang telah dihasilkan dan membandingkan dengan rencana yang telah disusun.

Anggaran mencerminkan suatu komitmen oleh pembuatnya dengan atasannya. Oleh karena itu anggaran menjadi tolak ukur (benchmark) terhadap kinerja aktual dapat dinilai (Anthony dan Govindarajan, 2012:76). Bagi perusahaan proses penyusunan anggaran menjadi hal penting yang harus diperhatikan agar dapat mencapai tujuan perusahaan karena anggaran merupakan titik awal yang terbaik dalam menilai kinerja.

Di dalam menyusun anggaran hal utama yang perlu diperhatikan adalah masalah etika, sehingga merupakan tanggung jawab perusahaan untuk menetapkan anggaran yang dapat mengurangi tindakan tidak etis tersebut. Warindrani (2006: 99) dalam Armaeni (2012) menjelaskan hal-hal yang perlu dipertimbangkan dalam penyusunan anggaran antara lain :

1. Adanya insentif moneter dan non moneter serta adanya hukuman. Insentif dapat bersifat positif maupun negatif. Insentif negatif menggunakan ancaman hukuman untuk memotivasi, sedangkan insentif