(Studi Kasus pada PT.Bank X, Tbk)

SKRIPSI

Diajukan sebagai salah satu syarat Untuk menyelesaikan Program Sarjana (S1)

Pada Program Sarjana Fakultas Ekonomi Universitas Diponegoro

Disusun Oleh:

DIAH FEBRIYANTI NIM. C2C606041

FAKULTAS EKONOMI

UNIVERSITAS DIPONEGORO

ii Nomor Induk Mahasiswa : C2C606041

Fakultas/Jurusan : Ekonomi/Akuntansi

Judul Skripsi : GOOD CORPORATE GOVERNANCE

SEBAGAI PILAR IMPLEMENTASI

CORPORATE SOCIAL RESPONSIBILITY

(Studi Kasus pada PT.Bank X, Tbk)

Dosen Pembimbing : Anis Chariri, SE, M.Com., Ph.D., Akt.

Semarang, 20 Mei 2010

Dosen Pembimbing,

Nama Mahasiswa : DIAH FEBRIYANTI

Nomor Induk Mahasiswa : C2C606041

Fakultas/Jurusan : Ekonomi/Akuntansi

Judul Skripsi : GOOD CORPORATE GOVERNANCE

SEBAGAI PILAR IMPLEMENTASI

CORPORATE SOCIAL RESPONSIBILITY

(Studi Kasus Pada PT. Bank X, Tbk)

Telah dinyatakan lulus ujian pada tanggal 4 Juni 2010

Tim Penguji :

1. Anis Chariri, SE., Mcom., Ph.D., Akt. (...)

2. Drs. H. Sudarno, M.Si., Ph.D., Akt. (...)

iv

Implementasi Corporate Social Responsibility (Studi Kasus pada PT. Bank X, Tbk) adalah hasil tulisan saya sendiri. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan/atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut diatas, baik disengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemungkinan terbukti bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Semarang, (20 Mei 2010)

Yang membuat pernyataan,

v stakeholders and the wider community. This study built on the conviction that with the implementation of corporate governance at the company then the company has good management of one form of good governance is the implementation of CSR practices is a form of business-oriented responsibility to meet community expectations of the community effort to gain legitimacy. The main research question of this study is how a company carries out the implementation of GCG principles, particularly the principles of responsibility and how the implementation of CSR practices and how companies perform CSR disclosure and any disclosure of the motives behind CSR.

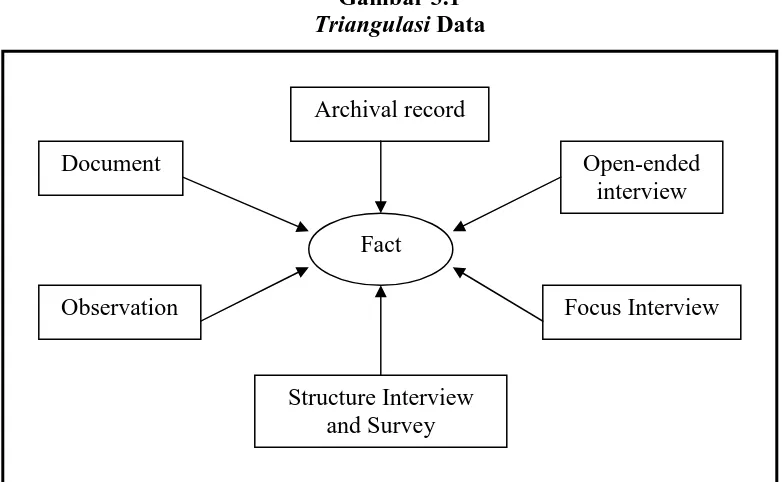

Data collection methods used in this study were interviews and analysis of corporate documents. The data obtained were analyzed by using triangulation and interpretation.

The results of this study indicate an important role between the GCG implementation with the implementation of CSR practices, which by the application of the implementation of GCG principles for the implementation of CSR programs should be directed and more focused on CSR programs required by the wider community is more structured and continued to improve for the better of the year to year. These results also indicate that the motivation of firms in conducting CSR practices and various disclosures is to apply the principles of good corporate governance as a whole, meet the expectations of stakeholders, gain legitimacy, and winning certain awards. CSR practices based on company vision, mission, culture and code of ethics of CSR.

vi

perusahaan (GCG) terhadap pelaksanaan praktik tanggungjawab sosial perusahaan (CSR) serta motif-motif dibalik praktik dan pengungkapan CSR yang dilakukan oleh perusahaan. Pada Prinsip tata kelola perusahaan yang baik (GCG) didalamnya terdapat prinsip responsibilitas yang diimplementasikan dalam bentuk pelaksanaan program CSR. CSR adalah praktik bisnis yang di dasari oleh nilai-nilai etika, memberikan perhatian kepada seluruh stakeholdernya serta masyarakat luas. Penelitian ini dibangun pada keyakinan bahwa dengan diterapkannya GCG pada suatu perusahaan maka perusahaan tersebut memiliki pengelolaan yang baik salah satu bentuk dari tata kelola yang baik adalah pelaksanaan praktik CSR yang merupakan bentuk tanggung jawab bisnis yang berorientasi untuk memenuhi harapan masyarakat terhadap keberadaan usaha untuk mendapatkan legitimasi publik. Pertanyaan penelitian utama dari studi ini adalah bagaimana perusahaan melakukan penerapan prinsip GCG terutama prinsip responsibilitas serta bagaimana implementasinya terhadap praktik CSR dan bagaimana perusahaan melakukan pengungkapan CSR serta motif apa saja dibalik pengungkapan CSR tersebut.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah wawancara dan analisis dokumen-dokumen perusahaan. Data yang diperoleh dianalisis dengan menggunakan triangulasi dan interpretasi.

Hasil penelitian ini menunjukan adanya peranan penting antara penerapan GCG dengan pelaksanaan praktik CSR, dimana dengan penerapan prinsip GCG maka implementasinya terhadap pelaksanaan program CSR menjadi terarah dan lebih terfokus terhadap program CSR yang dibutuhkan oleh masyarakat luas lebih terstruktur dan mengalami perbaikan menjadi lebih baik dari tahun ke tahun. Selain itu Hasil penelitian ini memperlihatkan bahwa motivasi perusahaan dalam melakukan praktek CSR dan berbagai pengungkapan adalah untuk melaksanakan prinsip good

corporate governance secara utuh, memenuhi harapan stakeholder, mendapatkan

legitimasi, dan memenangkan penghargaan tertentu. Praktik CSR didasarkan pada visi perusahaan, misi, budaya dan kode etik CSR.

vii

Allah SWT, dengan segala kesempurnaan yang ada pada-Nya

Bapak, Mimih, atas segala kerja keras, nasihat, semangat dan doa nya

Adik-adiku tercinta serta semua sahabat-sahabat terbaiku

viii

semesta Alam yang senantiasa member petunjuk, kekuatan lahir dan batin, dan

senantiasa membasahi hati dan jiwa yang kering ini dengan semangat dan keikhlasan

sehingga skripsi ini dapat terselesaikan dengan baik.

Skripsi ini disususn dengan sebuah itikad dan semangat untuk memberikan

sumbangsih terhadap pengembangan kajian ilmu Ekonomi, khususnya Akuntansi.

Penulis menyadari bahwa karya ini hanyalah sebagian kecil dari ribuan karya yang

lain, namun penulis berharap agar karya ini tetap memberikan sedikit kontribusi

untuk penelitian selanjutnya.

Penyusunan skripsi ini tidak terlepas dari bantuan, dukungan, masukan dan

kontribusi dari berbagai pihak. Untuk itu penulis ingin menyampaikan ucapan terima

kasih kepada:

1. Dr. H. Mochammad Chabachib, MSi, Akt. Selaku Dekan Fakultas Ekonomi

Universitas Diponegoro.

2. Anis Chariri, SE. M.com., Akt., PhD selaku dosen pembimbing dan dosen

wali yang telah bersedia meluangkan waktu untuk bimbingan, koreksi, arahan

yang sangat berharga bagi penulis serta telah banyak membantu dalam

ix

4. Kedua orang tuaku, atas semua jasa yang tak ternilai harganya yang telah

diberikan, atas kerja keras, binaan, dukungan, dan didikan selama ini dan

menjadi pelita semangat dalam setiap langkah penulis.

5. Adik-adiku, Ditia Agus Lesmana dan Alfi Arif tetaplah semangat untuk

mencari ilmu, berikanlah yang terbaik untuk kedua orangtua kita.

6. Agung Nugroho, terima kasih atas semua yang telah dilakukan, terima kasih

atas doa, kasih sayang, dukungan, waktu, semangat, perhatian, yang telah

diberikan kepada penulis selama ini.

7. Soraya Amalia, terima kasih telah menjadi sahabat yang terbaik selama ini,

selalu memberikan dukungan, motivasi dan selalu bersedia menjadi tempat

berbagi cerita dengan penulis.

8. Teman-teman Akuntansi 2006, khususnya: Isnaini Endah, Meliyanti, Fitma,

Marisca, Desi, Ajeng, Intan, Lala, Ulum, Syam, Novel dan teman-teman yang

lainnya yang tidak dapat disebutkan satu persatu yang telah banyak

memberikan bantuan kepada penulis dan kebersamaan selama ini.

9. Teman-teman kos pleburan I/5, khususnya: Amel, Mba Azizah, Susan, Tika,

Konny terima kasih dengan kebersamaan selama ini dan telah dengan tulus

x

11. Semua pihak yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Maka penulis

sangat mengharapkan kritik dan saran yang dapat berguna untuk penyempurnaan

karya ini dan saran yang dapat berguna untuk menyempurnakan karya ini maupun

sebagai bahan perbaikan bagi peneliti-peneliti selanjutnya. Semoga skripsi ini

bermanfaat bagi penulis khususnya dan para pembaca pada umumnya.

Semarang, 20 Mei 2010

Penulis

x

3.2. Validitas dan Reliabilitas Penelitian Kualitatif... 45

xi

BAB IV HASIL DAN PEMBAHASAN 57

4.1. Sejarah dan Latar Belakang Bank X... 57

4.2. Visi, Misi, Budaya Organisasi, Strategi Perusahaan Sebagai Landasan UtamaDalam Memacu Kinerja Prima Dan Berkesinambungan... 59

4.3. Corporate Governance dan Akuntabilitas Sebagai Pilar CSR... 65

4.4. Motif di Balik Pelaksanaan CSR PT. Bank X:... 67

4.4.1. Menerapkan Prinsip Tata Kelola Perusahaan (GCG) Perusahaan Secara Utuh... 68

4.7. Pengungkapan CSR Bank X dalam Annual Report dan Website Perusahaan... 92

4.7.1. Praktik Pelaporan Aktivitas CSR... 92

4.7.2. Annual Report sebagai Media Pengungkapan CSR... 93

4.7.3. Dokumen Lain Sebagai Media Pengungkapan CSR... 93

xi

xii

Gambar 2.2 Konsep Triple Botton Line ... 20

Gambar 2.3 Kerangka Teoritis Penelitian... 26

Gambar 3.1 Triangulasi Data... 46

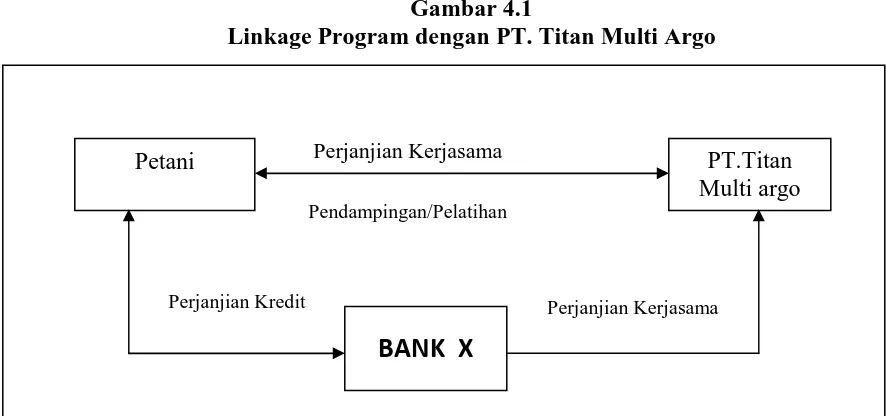

Gambar 4.1 Linkage Program dengan PT Titan Multi Argo... 77

Gambar 4.2 Linkage Program dengan PT. Frisian Flag... 78

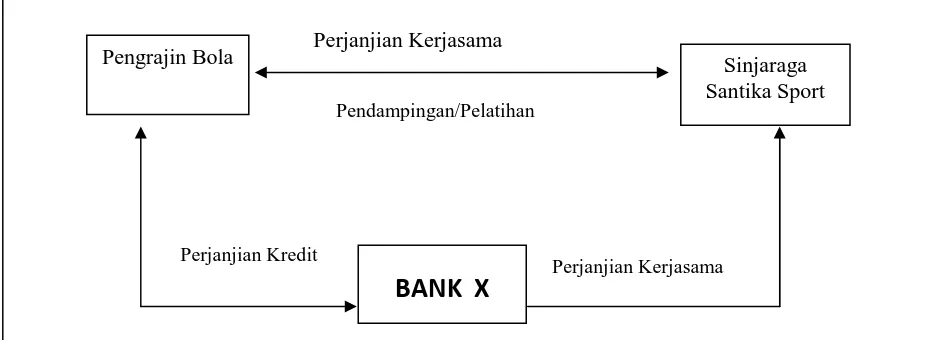

Gambar 4.3 Linkage Program dengan PT. Sinjaraga Santika Sport... 78

Gambar 4.4 Linkage Program dengan PT Indocement Tunggal Prakarsa Tbk... 79

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Isu tanggungjawab sosial perusahaan (Corporate Social Responsibility)

sudah lama muncul di berbagai negara, hal ini terlihat dari praktik pengungkapan

corporate social responsibility (CSR), yang mengacu pada aspek lingkungan dan

sosial, yang semakin meningkat. Bahkan berbagai hasil studi telah dilakukan di

berbagai negara dan dimuat di berbagai jurnal internasional (Ghozali dan Chariri,

2007). Namun di Indonesia CSR baru-baru saja menjadi perhatian di berbagai

kalangan baik perusahaan, pemerintah dan akademisi.

Pemerintah Indonesia memberikan respon yang baik terhadap pelaksanaan

CSR dengan menganjurkan praktik tanggungjawab sosial (social responsibility)

sebagaimana dimuat dalam Undang-undang No.40 tahun 2007 tentang Perseroan

Terbatas Bab IV pasal; 66 ayat 2b dan Bab V pasal 74. Kedua pasal tersebut

menjelaskan bahwa laporan tahunan perusahaan harus mencerminkan

tanggungjawab sosial, bahkan perusahaan yang kegiatan usahanya dibidang dan /

atau berkaitan sumber daya alam harus melaksanakan tanggungjawab sosial.

Menteri Badan Usaha Milik Negara melalui Keputusan Nomor

KEP-04/MBU/2007 yang merupakan penyempurnaan dari surat Keputusan Menteri

BUMN Nomor 236/MBU/2003 tentang Program Kemitraan Badan Usaha Milik

Negara dengan Usaha Kecil dan Program Bina Lingkungan, memberikan arahan

secara lebih operasional tentang praktik tanggungjawab sosial (social

responsibilitiy), meskipun masih terbatas pada perusahaan BUMN dan perusahaan

yang operasinya bersinggungan dengan eksploitasi sumber daya alam.

Terdapat banyak definisi mengenai CSR salah satunya definisi CSR dari

The World Business Council for Suistanable Development yang merupakan

lembaga internasional yang beranggotakan perusahaan multinasional,

mendefinisikan CSR sebagai tanggung jawab sosial perusahaan (corporate social

responsibility) yang merupakan satu bentuk tindakan yang berangkat dari

pertimbangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi yang

dibarengi dengan peningkatan kualitas hidup bagi karyawan berikut keluarganya

serta sekaligus peningkatan kualitas hidup masyarakat sekitar dan masyarakat

secara lebih luas.

Dalam perkembangan CSR terdapat suatu terobosan baru gagasan CSR

yang dikemukakan oleh John Eklington (1997) yang terkenal dengan The Triple

Botton Line yang terdapat dalam buku Canibalts with Forks, The Triple Botton

Line of Twentieth Century Business, perusahaan tidak lagi dihadapkan pada

tanggung jawab yang berpijak pada single botton line, yaitu nilai perusahaan

(corporate value) yang direfleksikan dalam kondisi keuangannya (financial) saja.

Tanggung jawab perusahaan harus berpijak pada triple botton lines. Di sini botton

line lainnya, selain finansial adalah sosial dan lingkungan. Kondisi keuangan saja

tidak cukup menjamin nilai perusahaan tumbuh secara berkelanjutan

Dari uraian diatas terlihat betapa pentingnya pelaksanaan CSR pada suatu

perusahaan sehingga perusahaan perlu mengungkapkan tanggungjawab sosialnya

kepada stakeholders. Sebagian besar studi empiris yang menganalisis

pengungkapan informasi tanggung jawab sosial perusahaan berfokus pada laporan

tahunan (annual report), dimana annual report dianggap sebagai alat yang paling

penting yang digunakan perusahaan untuk berkomunikasi dengan stakeholders

perusahaan (Branco dan Rodrigues, 2006). Selain itu era akuntabilitas

sebagaimana diisyaratkan dalam kaidah Good Corporate Governance (GCG)

tampaknya juga memberikan perhatian khusus terhadap lingkungan sosial

masyarakat. Hal ini ditunjukan dalam salah satu prinsip Good Corporate

Governance (GCG) yang menyarankan keberpihakan kepada stakeholders dalam

bentuk keterbukaan (akuntabilitas) perusahaan dalam laporan (pengungkapan)

termasuk didalamnya adalah pengungkapan sosial (sosial disclousure) dalam

laporan tahunan (Hamid, 2004). Terdapat juga studi yang meneliti tentang

pengungkapan sosial dan lingkungan dalam annual report yang mengindikasikan

bahwa hal tersebut telah meningkat dari waktu ke waktu, baik dalam jumlah

perusahaan yang membuat pengungkapan dan di dalam jumlah informasi yang

dilaporkan (Branco dan Rodrigues 2006; Buhr 1998; Cerin 2002; Cormier dan

Gordon 2001; Deegan dan Rankin 1996 1997; Deegan 2002).

Gray, Kouhy dan Lavers, (1995) menyatakan bahwa terdapat kandungan

informasi dalam pegungkapan sosial (social disclosure) baik bersifat ekonomi

(economics consequences) maupun sosial (social consequences). Untuk itu,

perlu mengungkapkan kepada para pihak yang berkepentingan. Choi, et al. (1993)

menyatakan bahwa terdapat berbagai faktor yang mempengaruhi pertimbangan

perusahaan dalam melaksanakan praktik pengungkapan sosial dalam laporan

tahunan (annual report), seperti: (1) kontek lingkungan; (2) deregulasi pasar

modal; (3) faktor non financial; (4) respon perusahaan terhadap praktik yang

dilakukan; (5) peran kebijakan pemerintah; dan (6) perkembangan masyarakat.

Memed (2001), Watt dan Zimmerman (1978), dan Abbot dan Monsen

(1979) menyatakan bahwa biaya sosial yang dikeluarkan perusahaan perlu

diungkapkan, biaya sosial memiliki kemanfaatan untuk meningkatkan legitimasi

dan image bagi investor dan karyawan. Hal ini juga diperkuat dengan pernyataan

Wibisono (2007) yang menyatakan bahwa terdapat trend global dibidang pasar

modal yaitu beberapa bursa internasional telah menerapkan indeks yang

memasukan kategori saham-saham perusahaan yang telah mengimplemantasikan

tanggungjawab sosial (sosial responsibility). Sebagai contoh New York Stock

Exchange memiliki Dow Jones Stock Suntainability Index (DJSI) bagi

saham-saham perusahaan yang memiliki nilai corporate social responsibility baik.

Dari uraian diatas memberikan bukti bahwa terdapat satu pertimbangan

perusahaan dalam pengungkapan kebijakan pengungkapan sosial (sosial

dislosure). Antara lain pertimbangan mengenai feed back stakeholder terhadap

perusahaan. Feed back tersebut adalah disamping praktik tanggungjawab sosial

(social responsibility), merupakan sikap derma perusahaan terhadap

lingkungandan masyarakat, juga diharapkan dapat memberi dan meningkatkan

Terdapat beberapa penelitian tentang pengungkapan praktik CSR antara

lain: Guthrie dan Parker (1989), menjelaskan apakah legitimasi perusahaan

sebagai alasan untuk mengungkapkan CSR, dengan metode content analysis,

hasilnya teori legitimasi gagal sebagai penjelas utama terhadap pelaporan sosial di

australia. Tilt (1994) meneliti apakah tekanan stakeholders mempengaruhi

pengungkapan CSR, dengan analisis statistik dan kuesioner, hasilnya tekanan

stakeholders adalah salah satu pendorong pengungkapan CSR, Idowu dan

Papasolomou (2007) membuktikan motivasi penerbitan laporan CSR untuk

stakeholders di Inggris, dengan kuesioner, hasilnya perusahaan di Inggris

memiliki alasan yang berbeda dalam menerbitkan laporan CSR.

Terdapat juga beberapa penelitian terdahulu tentang motivasi pelaksanaan

CSR antara lain: Juholin (2005) menguraikan latar belakang dan evolusi alasan

dan motif di balik CSR dengan metode wawancara dan analisis dokumen

perusahaan, hasilnya adalah mendukung asumsi bahwa CSR di Finlandia lebih

cenderung sebagai orientasi bisnis. Papasolomou-Duokadis, et al (2005)

menjelaskan beberapa pendekatan CSR di Cyprus. Silberhorn dan Warren (2007)

meneliti seberapa jauh perusahaan di Jerman dan Inggris ,mendefinisikan CSR

dengan menggunakan metode analysis dan wawancara dan hasilnya CSR saat ini

1.2 Rumusan Masalah

Atas dasar latar belakang diatas dapat dilihat betapa pentingnya

pelaksanaan CSR bagi sebuah perusahaan dikarenakan menyangkut

keberlangsungan hidup perusahaan tersebut (going concern) karena pelaksanaan

CSR erat kaitannya dengan hubungan perusahaan dengan stakeholder dan

masyarakat luas. Namun bukan hanya perusahaan yang beroperasi dalam bidang

industri yang langsung bersinggungan dengan eksploitasi sumber daya alam saja

yang seharusnya menjalankan praktik CSR, tetapi perusahaan yang bergerak

dalam bidang lain juga seharusnya dapat melaksanakan praktik CSR.

Salah satu perusahaan di luar industri yang dapat melaksanakan CSR

adalah perusahaan yang bergerak dibidang keuangan (institusi keuangan) seperti

perbankan. Selama ini yang terlihat praktik CSR pada perbankan di Indonesia

belum sepenuhnya sesuai dengan core business mereka, melainkan hanya terlihat

sebagai penggelembungan image terhadap stakeholder dan masyarakat luas.

Seharusnya ada suatu aturan yang mengatur tentang pelaksanaan program CSR

perbankan di Indonesia.

Pada penelitian ini, peneliti menggunakan BUMN yang bergerak dibidang

perbankan yaitu PT. Bank X, Tbk. Penelitian ini dimaksudkan untuk menganalisis

bagaimana pelaksanaan praktik CSR di Bank X apakah sudah sesuai dengan

prinsip-prinsip GCG dan apakah memiliki dampak dan berhubungan tehadap core

business Bank X, serta untuk menjelaskan motivasi terhadap pengungkapan

praktik CSR dalam annual report yang merupakan media komunikasi terhadap

Bank X merupakan salah satu BUMN yang bergerak dibidang perbankan

dan telah menjadi salah satu bank nasional yang terbesar di Indonesia. Bank X

telah menerapkan prinsip good corporate governance dan salah satunya telah

mendapatkan penghargaan dari Asia Money yaitu Corporate Governance Award

untuk kategori Best Overall for Corporate Governance in Indonesia dan Best for

Disclosure and Transparency, selain itu pada tahun 2008 PT. Bank X

mendapatkan Award Commendation for Sustainability Report 2007 untuk

pembuatan Laporan Tahunan Program Kemitraan dan Bina Lingkungan 2007, hal

ini telah membuktikan bahwa ada BUMN yang telah menjalankan prinsip good

corporate governance dengan baik, selain itu penghargaan yang didapat oleh

Bank X telah mengubah citra perbankan nasional yang sempat terpuruk

dikarenakan krisis multidimensi pada tahun 1997.

Berdasarkan Undang-undang dan keputusan menteri Negara BUMN maka

PT. Bank X, tbk. selaku BUMN telah menjalankan program CSR yang lebih

dikenal dengan PKBL (Program Kemitraan dan Bina Lingkungan), PKBL X

dilakukan dalam suatu rangkaian kegiatan yang terencana dan terukur. Terdapat

dua kegiatan utama untuk mendukung CSR Bank X yaitu melalui Program

Kemitraan dan Bina Lingkungan atau yang disingkat PKBL. Sampai dengan Juni

2008, Bank X telah menyalurkan dana sebesar Rp 422,7 milyar untuk lebih dari

35 ribu mitra binaan melalui Program Kemitraan. Sedangkan untuk Bina

Lingkungan yang telah disalurkan sebesar Rp 122,8 milyar untuk berbagai

kegiatan. Khusus untuk tahun 2008 ini Bank X telah menganggarkan dana 4%

Kemitraan, Bank X memiliki peran strategis dalam membantu pengembangan

usaha kecil yang belum bankable sehingga menjadi pengusaha kecil yang tangguh

dan mandiri. Sedangkan melalui Program Bina Lingkungan, komitmen sosial

kepada masyarakat diwujudkan dalam bidang pendidikan dan pelatihan,

pengembangan sarana ibadah, sarana dan prasarana umum, pengembangan sarana

kesehatan dan bantuan untuk korban bencana alam.

Atas dasar hal tersebut, penelitian ini tidak dimaksudkan untuk

menggeneralisasi temuan, tetapi dimaksudkan untuk memahami dan menganalisis

secara detail praktik CSR pada PT. Bank X, Tbk. Dengan menjawab pertanyan

berikut ini:

1. Apakah prinsip GCG yaitu responsibilitas (responsibility) telah di

implementasikan dengan baik dalam praktik CSR, dan mengapa CSR

dianggap penting atau berguna bagi perusahaan? Motif, tujuan atau

ekspektasi apa yang mendorong praktik dan pengungkapan CSR yang

dilakukan oleh PT. Bank X, Tbk?

2. Bagaimana prinsip-prinsip dan dasar hukum CSR dilaksanakan dalam

praktinya?

3. Apa saja program CSR yang telah dijalankan PT. Bank X, Tbk?

4. Bagaimana kegiatan-kegiatan CSR PT. Bank X diungkapkan dalam

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk memahami apakah dengan penerapan tata kelola perusahaan yang

baik (GCG) maka akan berpengaruh terhadap praktik CSR, PT. Bank X,

Tbk selaku BUMN.

2. Untuk menjelaskan prinsip-prinsip dan dasar hukum CSR yang diterapkan

dalam praktik PT. Bank X, Tbk.

3. Untuk menjelaskan bagaimana dan apa saja program-program CSR PT.

Bank X, Tbk.

4. Untuk menjelaskan bagaimana dan lewat media apa saja program-program

CSR PT. Bank X, Tbk. Diungkapkan

1.4 Kegunaan Penelitian

Pertama, bagi pihak akademisi penelitian ini dapat memberikan inspirasi

dan wawasan agar sebuah penelitian di bidang akuntansi tidak hanya terbatas pada

penelitian kuantitatif. Penelitian ini juga memberikan gambaran yang

sesungguhnya tentang penerapan prinsip GCG yaitu prinsip responsibilitas yang

implementasinya dalam bentuk praktik CSR, bagaiman praktik CSR dilakukan

dan apa motif perusahaan melakukan CSR. Dalam hal pengembangan teori, hasil

tinjauan pustaka dalam penelitian ini diharapkan dapat memberikan kontribusi

bagi penelitian-penelitian lainnya.

Kedua, bagi perusahaan, hasil dari penelitian ini dapat digunakan untuk

prinsip responsibilitas yaitu praktek CSR pada perusahaan sehingga perusahaan

dapat lebih memahami praktik-praktik terbaik CSR. Selain itu hasil penelitian ini

dapat dijadikan perbandingan bagi perusahaan dalam menyusun, mengatur, dan

mengimplementasi program-program CSR-nya.

Ketiga, pemerintah, pemegang saham, pelanggan/nasabah, pesaing,

investor dan calon investor serta masyarakat (stakeholder) dapat melihat

penelitian ini sebagai bagian keunggulan perusahaan yang membedakan PT. Bank

X dengan perusahaan lain, sehingga PT. Bank X (Persero), Tbk memiliki nilai

tambah di mata stakeholdernya.

1.5 Sistematika Penulisan

BAB I : PENDAHULUAN

Berisi latar belakang masalah mengenai implikasi penerapan prinsip

Good Corporate Governance pada BUMN yaitu prinsip responsibility

yang sekarang meningkat permintaannya bagi perusahaan untuk

melakukan CSR dan pengungkapannya, serta membahas motivasi

perusahaan melakukan hal tersebut. Dengan latar belakang tersebut

dilakukan perumusan masalah penelitian. Selanjutnya dibahas mengenai

tujuan penelitian, kegunaan penelitian, dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Berisi teori-teori yang digunakan sebagai landasan penelitian. Dalam bab

ini juga dibahas tentang prinsip-prinsip GCG dan penelitian terdahulu

dan penelitian terdahulu selanjutnya digunakan untuk membentuk

kerangka teoritis.

BAB III : METODE PENELITIAN

Menjelaskan tentang metode yang digunakan dalam penelitian,

paradigma penelitian. Dibahas pula kriteria kepercayaan dalam

penelitian kualitatif serta prosedur-prosedur untuk mempertahankan

kredibilitas penelitian kualitatif. Di bagian akhir dijelaskan mengenai

metode analisis data kualitatif.

BAB IV : PEMBAHASAN

Menjelaskan sejarah umum dan latar belakang setting penelitian (PT.

Bank X., Tbk.,), sekilas budaya perusahaan, serta aktivitaas CSR dan

analisis data dari hasil wawancara, telaah dokumen perusahaan untuk

mengetahui motif PT. Bank X, Tbk melakukan aktifitas CSR dan

apakah aktifitas tersebut telah sesuai dengan prinsip GCG, serta

Menjelaskan media-media yang digunakan PT. Bank X, Tbk untuk

mengunkapkan aktivitas CSR perusahaan. Analisis dokumen-dokumen

tersebut untuk mengungkap motif apa yang mendasari pengungkapan

CSR PT Bank X, Tbk.

BAB V : KESIMPULAN

Berisi kesimpulan penelitian serta keterbatasan penelitian. Untuk

mengatasi keterbatasan penelitian tersebut, disertakan saran untuk

2.1.1 Teori Legitimasi

Legitimasi dapat dianggap sebagai menyamakan persepsi atau asumsi

bahwa tindakan yang dilakukan oleh suatu entitas adalah merupakan tindakan

yang diinginkan, pantas ataupun sesuai dengan sistem norma, nilai, kepercayaan

dan definisi yang dikembangkan secara sosial (Suchman, 1995). Legitimasi

dianggap penting bagi perusahaan dikarenakan legitimasi masyarakat kepada

perusahaan menjadi faktor yang strategis bagi perkembangan perusahaan ke

depan.

O’Donovan (2000) berpendapat legitimasi organisasi dapat dilihat sebagai

sesuatu yang diberikan masyarakat kepada perusahaan dan sesuatu yang

diinginkan atau dicari perusahaan dari masyarakat. Dengan demikian legitimasi

memiliki manfaat untuk mendukung keberlangsungan hidup suatu perusahaan

(going concern).

Teori legitimasi mengatakan bahwa organisasi secara terus menerus

mencoba untuk meyakinkan bahwa mereka melakukan kegiatan sesuai dengan

batasan dan norma-norma masyarakat dimana mereka berada. Legitimasi

mengalami pergeseran sejalan dengan perubahan dan perkembangan lingkungan

dan masyarakat dimana perusahaan berada (Dowling,1975). Perubahan nilai dan

norma sosial dalam masyarakat sebagai konsekuensi perkembangan peradapan

manusia, juga menjadi motivator perubahan legitimasi perusahaan disamping juga

dapat menjadi tekanan bagi legitimasi perusahaan (Lindblom, 1994). Teori

legitimasi, sama seperti teori lain, yaitu teori political economic dan teori

stakeholder dipandang sebagai teori orientasi system.

Gray, et al, (1996) berpendapat bahwa legitimasi merupakan”… ...a systems-oriented view of the organisation and society ...permits us to focus on the role of information and disclosure in the relationship between organisations, the State, individuals and groups”.

Definisi tersebut mengatakan bahwa legitimasi merupakan sistem pengelolaan

perusahaan yang berorientasi pada keberpihakan terhadap masyarakat (society),

pemerintah individu dan kelompok masyarakat. Untuk itu, sebagai suatu sistem

yang mengutamakan keberpihakan atau kepentingan masyarakat. Operasi

perusahaan harus sesuai dengan harapan dari masyarakat.

Deegan, Robin dan Tobin (2000) menyatakan legitimasi dapat diperoleh

manakala terdapat kesesuaian antara keberadaan perusahaan tidak mengganggu

atau sesuai (congruent) dengan eksistensi system nilai yang ada dalam masyarakat

dan lingkungan. Ketika terjadi pergeseran yang menuju ketidaksesuaian, maka

pada saat itu legitimasi perusahaan dapat terancam.

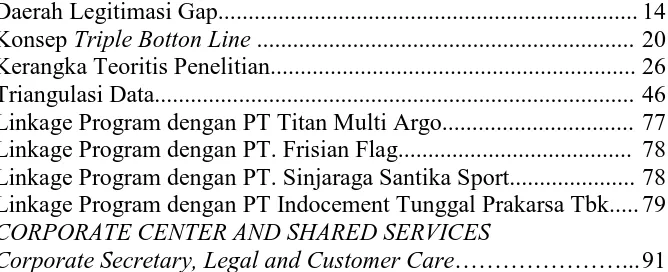

Gray O’Donovan (2002) memberikan ilustrasi posisi legitimasi dan

kesenjangan legitimasi antara perusahaan dan stakeholders, sebagaimana

Gambar 2.1 Daerah Legitimacy Gap

ISSU/EVENT

Sumber: Gary O’Donovan (2002)

Diagram diatas menunjukan bahwa wilayah X merupakan wilayah yang

memiliki kesesuaian antara operasi atau kegiatan perusahaan dengan pengharapan

masyarakat. Sedangkan wilayah Y dan Z merupakan ketidaksesuaian antara

operasi atau kegiatan perusahaan dengan pengharapan masyarakat. Atau persepsi

masyarakat (legitimacy gap). Wartick dan Mahon (1994) menyatakan bahwa

legitimacy gap (in congruence) dapat terjadi karena beberapa faktor, seperti:

1. Ada perubahan dalam kinerja perusahaan tetapi harapan masyarakat

terhadap kinerja perusahaan tidak berubah.

2. Kinerja perusahaan tidak berubah tetapi harapan masyarakat terhadap

perusahaan telah berubah.

3. Kinerja perusahaan dan harapan masyarakat berubah ke arah yang

Lindblom (1993) dan Dowling dan Pfefer (1975) mengatakan bahwa

terdapat empat strategi legitimasi yang dapat diadopsi organisasi ketika mereka

dihadapkan pada gangguan atas legitimasinya atau jika dipandang terdapat gap

legitimasi. Dalam hal ini suatu organisasi dapat:

1. Merubah outputnya, metode atau tujuan agar sesuai dengan harapan dari

masyarakat yang relevan dan kemudian mereka menginformasikan

perubahan ini kepada kelompok masyarakat tersebut.

2. Tidak mengubah output, metode ataupun tujuan, tapi mendemonstrasikan

kesesuaian dari output, metode dan tujuan melalui pendidikan dan

informasi.

3. Mencoba untuk mengubah persepsi dari masyarakat dengan

menghubungkan organisasi dengan simbol-simbol yang memiliki status

legitimasi yang tinggi dan;

4. Mencoba untuk mengubah harapan masyarakat dengan menyesuaikan

harapan mereka dengan output, tujuan dan metode organisasi.

Dowling dan Pfeffer (1975) menyatakan bahwa aktivitas organisasi

perusahaan hendaknya sesuai dengan nilai sosial lingkungannya. Lebih lanjut

dinyatakan, bahwa terdapat dua dimensi agar perusahaan memperoleh dukungan

legitimas, yaitu: (1) aktivitas organisasi perusahaan harus sesuai (congruence)

dengan sistem nilai di masyarakat; (2) pelaporan aktivitas perusahaan juga

Pattern (1992) menyatakan bahwa upaya yang perlu dilakukan oleh

perusahaan dalam rangka mengelola legitimasi agar lebih efektif, yaitu dengan

cara:

1. Melakukan identifikasi dan komunikasi/dialog dengan publik

2. Melakukan komunikasi dialog tentang masalah nilai sosial

kemasyarakatan dan lingkungan, serta membangun persepsinya

tentang perusahaan.

3. Melakukan strategi legitimasi dan pengungkapan, terutama terkait

dengan masalah tanggungjawab sosial (social responsibility).

Carroll dan Bucholtz (2003) menyatakan perkembangan tingkat

kesadaraan dan peradaban masyarakat membuka peluang meningkatnya tuntutan

terhadap kesadaran kesehatan lingkungan. Lebih lanjut dinyatakan, bahwa

legitimasi perusahaan dimata stakeholder dapat dilakukan dengan integritas

pelaksanaan etika dalam bebisinis (business ethic integrity) serta meningkatkan

tanggungjawab sosial perusahaan (social responsibility). Wibisono (2007)

menyatakan bahwa tanggungjawab sosial perusahaan (social responsibility)

memiliki kemanfaatan untuk meningkatkan reputasi perusahaan, menjaga image

dan strategi perusahaan.

2.1.2 Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang

hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat

dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan

tersebut (Ghozali dan Chariri, 2007). Fenomena seperti ini terjadi, karena adanya

tuntutan dari masyarakat akibat negative externalities yang timbul serta

ketimpangan sosial yang terjadi (Harahap, 2002). Untuk itu, tanggungjawab

perusahaan yang semula hanya diukur sebatas indikator ekonomi (economics

focused) dalam laporan keuangan, kini harus bergeser dengan memperhitungkan

faktor-faktor sosial (social dimentions) terhadap stakeholders, baik internal

maupun eksternal. Gray, Kouhay dan Adams(1994, p.53) mengatakan bahwa

Kelangsungan hidup perusahaan tergantung pada dukungan stakeholder dan dukungan tersebut harus dicari sehingga aktivitas perusahaan adalah untuk mencari dukungan tersebut. Makin powerful stakeholder, makin besar usaha perusahaan beradaptasi. Pengungkapan sosial dianggap sebagai bagian dari dialog antara perusahaan dengan stakeholdernya.

Definisi stakeholder menurut Freeman (1984) dalam Moir (2001) adalah

setiap kelompok atau individu yang dapat mempengaruhi atau dipengaruhi oleh

pencapaian tujuan organisasi. Kasali (2005) membagi stakeholders, menjadi:

1. Stakeholders internal dan stakeholders eksternal. Stakeholders internal

adalah stakeholders yang berada dalam lingkungan organisasi, misalnya

karyawan, manajer dan pemegang saham (shareholders). Sedangkan

stakeholders eksternal adalah stakeholders yang berada diluar lingkungan

organisasi, seperti: penyalur atau pemasok, konsumen atau pelanggan,

masyarakat, pemerintah, pers, kelompok investor, dan lainnya.

2. Stakeholders primer, stakeholders sekunder dan stakeholders marjinal.

Stakeholders primer merupakan stakeholders yang harus diperhatikan oleh

penting, sedangkan stakeholders marjinal merupakan stakeholders yang

sering diabaikan oleh perusahaan.

3. Stakeholders tradisional dan stakeholders masa depan. Karyawan dan

konsumen merupakan stakeholders tradisional, karena saat ini sudah

berhubungan dengan organisasi. Sedangkan stakeholders masa depan

adalah stakeholders pada masa yang akan datang diperkirakan akan

memberikan pengaruh pada organisasi, seperti: peneliti, konsumen

potensial , calon investor (investor potensial) dan lainnya.

4. Proponents, opponents, uncommitted. Stakeholders proponents merupakan

stakeholders yang berpihak kepada perusahaan, stakeholders opponents

merupakan stakeholders yang tidak memihak perusahaan, sedangkan

stakeholders uncommitted adalah stakeholders yang tak peduli lagi

terhadap perusahaan (organisasi)

5. Silent majority dan vocal minority. Dilihat aktivitas stakeholders dalam

melakukan komplain atau dukungannya secara vocal (aktif), namun ada

pula yang menyatakan secara silent (pasif).

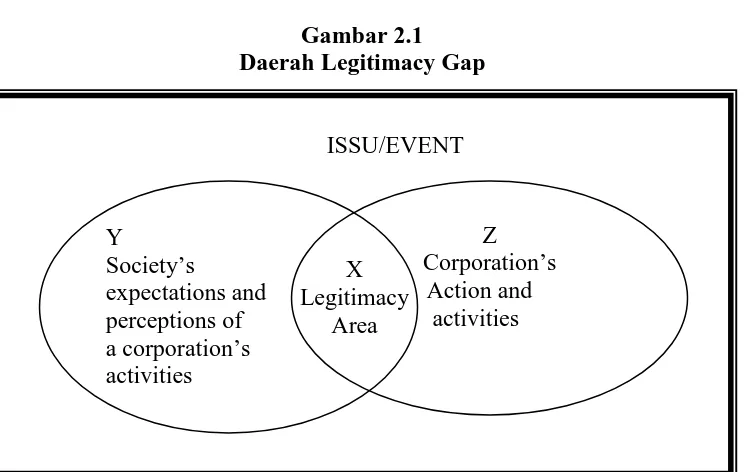

Lebih lanjut, Kasali (2005) membagi atas garis besar kriteria kepentingan

dan keputusan serta kepuasan stakeholders terhadap keberadaan perusahaan,

Tabel 2.1

Interest Stakeholders terhadap Perusahaan

No Stakeholders Kriteria Kepentingan dan Keputusan

1 Shareholders Financial Performance

2 Employee Salaries, Supervision & Workforce a Satisfaction

3 Consumers Quality, Service, Location, Price

4 Creditors Creditworthiness

5 Community Community Contributions

6 Supplier Equal Transactions

7 Government Legal Compliance

Sumber: Kasali (2005)

Tabel 2.1 diatas menunjukan perbedaan karakter dan kepentingan stakeholders

terhadap perusahaan, dimana mereka memiliki ukuran kepentingan secara

berbeda-beda.

2.1.3 Good Corporate Governance

Good Corporate Governance (GCG) merupakan tata kelola perusahaan

yang memiliki agenda yang lebih luas lagi dimasa yang akan datang. Fokus dari

akuntabilitas perusahaan yang semula masih terkonsentrasi atau berorientasi pada

para pemegang saham (stockholder), sekarang menjadi lebih luas dan untuk tata

kelola perusahaan juga harus memperhatikan kepentingan stakeholder. Akibat

yang muncul dari pergeseran paradigma ini, tata kelola perusahaan harus

Kebijakan dan tata kelola suatu perusahaan pada masa mendatang harus

lebih memperhatikan kebutuhan dari para stakeholder (Murtanto, 2005;4).

Pengungkapan (disclosure) terhadap aspek ekonomi (economic), lingkungan

(environmental), dan sosial (social) sekarang ini menjadi cara bagi perusahaan

untuk mengkomunikasikan bentuk akuntabilitasnya kepada stakeholder. Hal ini

dikenal dengan nama sustainability reporting atau triple bottom line reporting

yang direkomendasikan oleh Global Reporting Initiative (GRI).

Salah satu bagian terpenting dalam Good Corporate Governance di

perbankan adalah komitmen penuh dari seluruh jajaran pengurus bank hingga

pegawai yang terendah untuk melaksanakan ketentuan tersebut. Oleh karena itu

seluruh karyawan wajib untuk menjunjung tinggi prinsip Good Corporate

Governance menganut prinsip keterbukaan (transparency), memiliki ukuran

kinerja dari semua jajaran bank berdasarkan ukuran-ukuran yang konsisten

dengan corporate values, sasaran usaha dan strategi bank sebagai pencerminan

akuntabilitas bank (accountability), berpegang pada prudential banking practices

dan menjamin dilaksanakannya ketentuan yang berlaku sebagai wujud tanggung

jawab bank (responsibility), objektif dan bebas dari tekanan pihak manapun dalam

pengambilan keputusan (independency), serta senantiasa memperhatikan

kepentingan seluruh stakeholders berdasarkan azas kesetaraan dan kewajaran

(fairness) atau biasa disingkat dengan TARIF (Komite Nasional Kebijakan

Dalam hubungan dengan prinsip tersebut bank perlu memperhatikan

hal-hal sebagai berikut :

1. Keterbukaan (Transparency)

a. Bank harus mengungkapkan informasi secara tepat waktu, memadai, jelas,

akurat dan dapat diperbandingkan serta mudah diakses oleh stakeholders

sesuai dengan haknya.

b. Informasi yang harus diungkapkan meliputi tapi tidak terbatas pada hal-hal

yang bertalian dengan visi, misi, sasaran usaha dan strategi perusahaan,

kondisi keuangan, susunan dan kompensasi pengurus, pemegang saham

pengendali, cross shareholding, pejabat eksekutif, pengelolaan risiko (risk

management),sistem pengawasan dan pengendalian intern, status

kepatuhan, sistem danpelaksanaan GCG serta kejadian penting yang dapat

mempengaruhi kondisi bank.

c. Prinsip keterbukaan yang dianut oleh bank tidak mengurangi kewajiban

untuk memenuhi ketentuan rahasia bank sesuai dengan peraturan

perundang-undangan yang berlaku, rahasia jabatan, dan hak-hak pribadi.

d. Kebijakan bank harus tertulis dan dikomunikasikan kepada pihak yang

berkepentingan (stakeholders) dan yang berhak memperoleh informasi

tentang kebijakan tersebut.

2. Akuntabilitas (Accountability)

a. Bank harus menetapkan tanggung jawab yang jelas dari masing-masing

organ organisasi yang selaras dengan visi, misi, sasaran usaha dan strategi

b. Bank harus meyakini bahwa semua organ organisasi bank mempunyai

kompetensi sesuai dengan tanggung jawabnya dan memahami perannya

dalam pelaksanaan GCG.

c. Bank harus memastikan terdapatnya check and balance system dalam

pengelolaan bank.

d. Bank harus memiliki ukuran kinerja dari semua jajaran bank berdasarkan

ukuran-ukuran yang disepakati konsisten dengan nilai perusahaan.

(corporate values), sasaran usaha dan strategi bank serta memiliki rewards

and punishment system.

2.1.4 Tanggungjawab Sosial Perusahaan (Corporate Social Responsibility)

Fenomena yang terjadi pada saat ini adalah terdapat kecenderungan (trend)

meningkatnya tuntutan publik atas transparansi dan akuntabilitas perusahaan

sebagai wujud implementasi good corporate governance (GCG). Salah satu

implementasi dari penerapan GCG di perusahaan adalah penerapan corporate

social responsibility (CSR). Dalam era globalisasi kesadaran akan penerapan

CSR menjadi penting seiring dengan semakin maraknya kepedulian masyarakat

terhadap produk (barang) yang ramah lingkungan.

Namun konsep CSR seringkali tumpang tindih dengan konsep-konsep

lainnya seperti corporate citizenship, sustainable business dan business ethic

(Moon, 2004). Perbedaan atau persamaan konsep-konsep tersebut tidaklah

menjadi fokus penelitian ini. Konsep CSR sudah mengalami peningkatan dalam

Sosial (People)

Lingkungan Ekomomi

(Planet) (Profit)

perhatian dunia dan mendapat perhatian dalam ekonomi global. Namun demikian,

konsep CSR masih belum seragam dengan pandangan yang masih beragam

tentang kegunaan dan aplikabilitas potensialnya (Jamali dan Mirshak, 2006).

Salah satu perkembangan besar tanggungjawab sosial perusahaan

(corporate social responsibility) dikemukakan oleh John Eklington (1997) yang

terkenal dengan “The Triple Botton Line” yang dimuat dalam buku “Cannibals

with Gorks, the Triple Bottom Line of Twentieth Century Business”. Lebih lanjut

dinyatakan, bahwa jika perusahaan ingin sustain maka perlu memperhatikan 3P,

yaitu bukan hanya profit, namun juga harus dapat memberikan kontribusi

terhadap masyarakat (people) dan ikut aktif dalam menjaga kelestarian lingkungan

(planet). Sebagaimana disampaikan pada gambar 2.2 berikut:

Gambar 2.2

Konsep Triple Botton Line

Sumber: Eklington dalam Wibisoso 2007

Kemudian, Warhurst (Wibisono, 2007:39) mengajukan prinsip corporate social

reaponsibility sebagai berikut:

1. Prioritas Korporat

Mengakui tanggung jawab sosial sebagai prioritas tertinggi korporat dan

penentu utama pembangunan berkelanjutan. Dengan demikian korporat

dapat membuat kebijakan, program, dan praktik dalam menjalankan

bisnisnya dengan cara yang bertanggung jawab secara sosial.

2. Manajemen Terpadu

mengintegrasikan kebijakan, program dan praktik ke dalam suatu kegiatan

bisnis sebagai suatu unsur manajemen

3. Proses Perbaikan

Secara berkesinambungan memperbaiki kebijakan, program dan kinerja

sosial korporat, berdasarkan temuan riset mutakhir dan memahami

kebutuhan sosial.

4. Pendidikan Karyawan

Menyelenggarakan pendidikan dan pelatihan serta motivasi karyawan.

5. Pengkajian

Melakukan kajian dampak sosial sebelum memulai kegiatan atau proyek

baru, dan sebelum menutup satu fasilitas atau meninggalkan lokasi pabrik.

6. Produk dan Jasa

Mengembangkan barang dan jasa yang berdampak positif pada

lingkungan.

Memberi informasi (dan bila diperlukan) mendidik pelanggan, distributor,

dan Publik tentang penggunaan yang aman, transportasi, penyimpana dan

pembuangan produk, dan begitu pula dengan jasa.

8. Fasilitas dan operasi

Mengembangkan, merancang, dan mengoperasikan fasilitas serta

menjalankan kegiatan yang mempertimbangkan temuan kajian dampak

sosial.

9. Penelitian

Melakukan atau mendukung penelitian dampak sosial bahan baku. Produk,

proses, emisi, dan limbah, yang terkait dengan kegiatan usaha dan

penelitian yang jadi sarana untuk mengurangi dampak negatif.

10.Prinsip Pencegahan

Memodifikasi manufaktur, pemasaran atau pengunaan barang atau jasa,

sejalan dengan penelitian mutakhir untuk mencegah dampak sosial yang

bersifat negatif.

11.Kontraktor dan Pemasok

Mendorong penggunaan prinsip-prinsip tanggungjawab sosial perusahaan

yang dijalankan kalangan kontraktor dan pemasok, disamping itu juga

mensyaratkan perbaikan dalam praktik bisnis yang dilakukan kontraktor

dan pemasok.

menyusun dan merumuskan rencana darurat, dan bila terjadi keadaan

bahaya bekerja sama dengan layanan gawat darura, instansi berwenang

dan komunikasi lokal sekaligus mengenali potensi bahaya yang muncul.

13.Transfer Best Practice

Berkontribusi pada pengembangan dan transfer praktik bisnis yang

bertanggung jawab secara sosial pada semua industri dan sektor publik.

14.Memberi Sumbangan

Memberi sumbangan untuk usaha bersama pengembangan kebijakan

publik dan bisnis, lembaga pemerintah dan linta departemen pemerintah

serta lembaga pendidikan yang akan meningkatkan kesadaran tentang

tanggung jawab sosial.

15.Keterbukaan

Menumbuh kembangkan keterbukaan dan dialog dengan pekerja dan

publik, mengantisipasi dan memberi respon terhadap potencial hazard,

dan dampak operasi, barang, limbah, atau jasa.

16.Pencapaian dan Pelaporan

mengevaluasi kinerja sosial, melaksanakan audit sosial secara berkala dan

mengkaji pencapaian berdasarkan kriteria dan peraturan

perundang-undangan dan menyampaikan informasi terseebut pada dewan direksi,

2.2 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu mengenai penelitian pengungkapan

CSR antara lain:

1. Guthrie dan Parker (1989), Tujuan menjelaskan apakah legitimasi

perusahaan sebagai alasan untuk mengungkapkan CSR, hasilnya Teori

legitimasi gagal sebagai penjelas utama terhadap pelaporan sosial di

Australia.

2. Tilt (1994), Tujuan untuk meneliti apakah tekanan stakeholder

mempengaruhi pengungkapan CSR, hasilnya tekanan stakeholder adalah

salah satu pendorong pengungkapan CSR.

3. Wilmshust dan Frost (2000), Tujuan untuk menganalisis faktor-faktor

yang mempengaruhi keputusan untuk mengungkap informasi lingkungan,

hasilnya mengindikasikan korelasi yang signifikan antara faktor tersebut

dengan praktik pelaporan sosial lingkungan, dan secara terbatas

mendukung teori legitimasi sebagai penjelasnya.

4. Boesso dan Kumar (2007), Tujuan untuk meneliti faktor apa yang

dibutuhkan pasar yang mendorong praktik pengungkapan sukarela di Itali,

Inggris. Hasilnya faktor manajemen, stakeholder, kompleksitas pasar

mempengaruhi jumlah dan kualitas pengungkapan sukarela.

Terdapat juga Penelitian terdahulu mengenai motivasi pelaksanaan praktik

CSR antara lain:

1. Belkoui dan Kapik (1989), Tujuan meneliti perusahaan Amerika tentang

sosial (social performance), hasilnya Menunjukan bahwa terdapat

hubungan positif antara kinerja sosial (social performance) dengan

pengungkapan sosial (social disclosure).

2. Abreu, et al. (2005), tujuannya mengungkapkan pengalaman dan pratik

CSR perusahaan di portugis, hasilnya kebutuhan untuk penelitian yang

lebih jauh pada determinan sosial sosial-budaya CSR European

Community.

3. Juholin (2005), tujuannya menguraikan latar belakang dan evolusi alasan

dan motif di balik CSR, hasilnya mendukung asumsi bahwa CSR di

Finlandia lebih cenderung sebagai orientasi bisnis.

4. Graafland dan Bert van de ven (2006), tujuannya meneliti hubungan antara

pandangan manajemen dan usaha aktual CSR pada praktik CSR di

Belanda, hasilnya moral sebagai motif yang lebih kuat kontribusinya

terhadap csr dibandingkan finansial.

5. Sachs, et al. (2006), tujuannya menunjukan bagaimana CSR

diimplementasikan di perusahaan telekomunikasi di Swiss, hasilnya

aplikasi kerangka stakeholder dalam penerapan CSR.

6. Amaeshi, et al. (2006), tujuannya meneliti praktik dan arti CSR di Nigeria,

hasilnya Perusahaan pribumi menganggap dan melakukan CSR sebagai

Corporate Philantropy untuk memenuhi tantangan pembangunan sosial

ekonomi.

7. Silberhorn dan Warren (2007), tujuannya Meneliti seberapa jauh

ini ditunjukan sebagai strategi bisnis komprehensif.

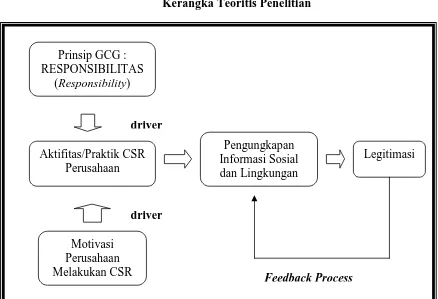

2.3 Kerangka Teoretis

Untuk membantu memahami dinamika praktik CSR yang merupakan

bagian dari penerapan prinsip GCG pada perusahaan diperlukan suatu kerangka

pemikiran. Dari landasan teori yang telah diuraikan diatas, maka kerangka teoretis

untuk penelitian ini disusun sebagai berikut:

Gambar 2.3

Kerangka Teoritis Penelitian

Prinsip GCG : RESPONSIBILITAS

(Responsibility)

Aktifitas/Praktik CSR Perusahaan

Motivasi Perusahaan Melakukan CSR

driver

driver

Pengungkapan Informasi Sosial dan Lingkungan

Legitimasi

2.3.1 Motivasi

Perusahaan memiliki motivasi dan alasan yang bervariasi dalam

melakukan praktik dan pengungkapan CSR. Deegan (2002) dan Freedman (1962)

menyatakan bahwa alasan perusahaan melakukan pengungkapan sosial satu

diantaranya adalah pertimbangan ekonomi (economic nationality), yaitu

pengungkapan sosial dan lingkungan diharapkan dapat memberikan keuntungan

bisnis, karena perusahaan melakukan ”hal yang benar”.

Namun terdapat motivasi lain seperti yang diungkapkan oleh (Hasnas,

1998; Donaldson and Preston, 1995; Freeman and Red 1983) bahwa terdapat

keyakinan dari pihak manajer bahwa masyarakat memiliki hak yang tidak dapat

dicabut untuk mendapatkan informasi yang memuaskan tanpa menghiraukan

hubungan dengan biaya dan karenanya perusahaan bertanggungjawab untuk

melaporkan pengungkapan sosial-lingkungan seharusnya menjadi motivasi utama

bagi manajer.

Harahap, (1993) juga menyebutkan berbagai alasan yang mendasari

perusahaan melkukan pengungkapan sosial (sosial disclousure), antara lain: (1)

keterlibatan sosial terhadap masyarakat yang merupakan respon tanggungjawab

sosial perusahaan; (2) keterlibatan dalam menjaga kelestarian lingkungan dan

mengurangi dampak polusi; (3) meningkatkan nama baik perusahaan., simpati

masyarakat, karyawan dan investor; (4) nmenghindari campur tangan pemerintah

dalam melindungi masyarakat; (5) meningkatkan respon positif norma dan nilai

pemerintah seperti konservasi, pelestarian budaya, peningkatan pendidikan,

lapangan kerja dan sebagainya.

2.3.2 Pengungkapan Sosial (Social Disclosure)

Pengungkapan sosial dan lingkungan merupakan pengungkapan informasi

sukarela baik secara kualitatif maupun kuantitatif yang dibuat oleh organisasi

untuk menginformasikan aktivitasnya, dimana pengungkapan kuantitatif berupa

informasi keuangan maupun non keuangan (Mathews, 1997:483). Bagi

perusahaan, pengungkapan biaya sosial memiliki manfaat tuntuk membangun

image dan kepercayaan (Cheng-Leung Luk, et al. 2005), sedang bagi stakeholders

dapat dijadikan sebagai kontrol sebagaimana posisisnya selaku social agent atas

keberadaan perusahaan di lingkungan. Dengan demikian dapat dikatakan, bahwa

semakin tinggi tingkat biaya social perusahaan (social cost) yang dikeluarkan

dapat meningkatkan kinerja social (social performance) yaitu, menurunkan tngkat

klaim masyarakat. Agar keberpihakan perusahaan terhadap lingkungan

tersampaikan pada pihak-pihak yang berkepentingan, perusahaan memiliki

kepentngan untuk mengungkapkan lewat pengungkapan social (social disclosure)

(Memed 2002, Belkoui dan Karpik)

Perusahaan dalam rangka melakukan pengungkapan social secara luas

tidak lepas dari pertimbangan trade of antara cost dan Benfit. Keuntungan

pengungkapan social diantaranya membangun image dan peningkatan

kepercayaan masyarakat terhadap perusahaan baik dipasar komoditas maupun di

bahwa alasan perusahaan melakukan pengungkapan sosial satu diantaranya adalah

pertimbangan ekonomi (economic rationality), yaitu pengungkapan sosial dan

lingkungan diharapkan dapat memberikan keuntungan bisnis, karena perusahaan

melakukan “hal yang benar”.

Choi, et al. (1993) melakukan pemetaan dan pengklasifikasian

faktor-faktor yang mempengaruhi praktik pengungkapan perusahaan dalam satu negara,

antara lain: (1) pengaruh lingkungan baik fisik maupun sosial; (2) kebutuhan

untuk pemenuhan pasar modal termasuk respon investor; (3) pengaruh non

finansial; (4) respon perusahaan terhadap praktik yang dilakukan.

Terdapat berbagai alasan yang mendasari perusahaan melakukan

pengungkapan sosial (Harahap, 1993) antara lain:

1. Keterlibatan sosial perusahaan terhadap masyarakat yang merupakan

respon tanggungjawab sosial perusahaan

2. Keterlibatan dalam menjaga kelestarian lingkungan dan mengurangi

dampak polusi

3. Meningkatkan nama baik perusahaan, simpati masyarakat, karyawan dan

investor

4. Menghindari campurtangan pemerintah dalam melindungi masyarakat.

5. Meningkatkan respon positif norma dan nilai masyarakat

6. Sesuai dengan keinginan investor

7. Membantu program pemerintah seperti konservasi, pelestarian budaya,

2.3.2.1 Standar Pengungkapan Informasi Sosial dan Lingkungan di Indonesia

Pada tahun 2003 dikeluarkan UU No19/2003 tentang BUMN. Pada tahun

ini konsep CSR dimaknai sebagai sebuah usaha untuk peningkatan pelaku usaha

kecil menegah. Sejumlah keputusan menteri memperjelas teknik pelaksanaan dari

UU ini. Keputusan Menteri BUMN No Kep-236/MBU/2003 melahirkan istilah

Program Kemitraan dan Bina Lingkungan (PKBL) yang diperkuat dengan surat

edaran Menteri BUMN No SE-433/MBU/2003 yang mensyaratkan agar BUMN

memiliki unit tersendiri untuk mengawal pelaksanaan PKBL.

Selain itu Pemerintah menganjurkan praktik tanggungjawab jawab sosial

(social responsibility) sebagaimana dimuat Undang-undang No. 40 Tahun 2007

tentang Perseroan Terbatas Bab IV pasal 66 ayat 2b dan Bab V pasal 74. Menteri

Badan Usaha Milik Negara lewat keputusan Nomor KEP-04 /MBU/2007 yang

merupakan penyempurnaan dari surat Keputusan Menteri BUMN Nomor

236/MBU/2003 tentang Program Kemitraan Badan Usaha Milik Negara dengan

Usaha Kecil dan Program Bina Lingkungan memberikan arahan secara lebih

operasional tentang praktik tanggunhjawab sosial (social responsibility).

Dalam praktiknya, banyak perusahaan di Indonesia yang saat ini telah

mengungkapkan informasi sosial dan lingkungan. Namun, di lain pihak masih

banyak juga yang belum mengungkapkannya karena Bappepam sebagai

organisasi pengawas pasar modal dan IAI (Ikatan Akuntan Indonesia) sebagai

badan profesi Akuntansi di Indonesia Belum sepenuhnya mewajibkan

2.3.2.2 Media Pengungkapan Informasi Sosial Lingkungan

Magness (2006) mengatakan bahwa penggunaan annual report untuk

tujuan melegitimasi aktivitas perusahaan telah diteliti diantaranya oleh Salanick

dan Meindl (19984); Amernic (1992); Dyball (1998), O’Donovan (2002). Selain

itu banyak penelitian yang menggunakan annual report sebagai satu-satunya

sumber untuk mendapatkan data dalam pengungkapan informasi sosial dan

lingkungan (Branco dan Rodrigues, 2006).

Ada beberapa alasan untuk fokus pada pengungkapan yang dibuat dalam

annual report. Pertama, annual report adalah alat komunikasi perusahaan yang

utama mewakili perusahaan yang digunakan secara luas. Beberapa penulis

menganggap bahwa kemungkinan annual report adalah dokumen yang paling

penting untuk perusahaan membentuk gambaran sosial perusahaannya terhadap

seluruh stakeholder (Gray, et al. 1995b dalam Branco dan Rodrigues, 2006).

Kedua kedekatan (proximity) materi naratif dalam annual report terhadap laporan

keuangan yang diaudit dnan fakta bahwa auditor harus membaca nateri tersebut

memberi derajat kredibilitas bagi annual report uang tidak dapat dimiliki oleh

media lain (Neu et al., 1998 dalam Branco dan Rodrigues, 2006)

Walaupun annual report merupakan sumber data yang paling penting

tentang perusahaan, penggunaan annual report sebagai satu-satunya sumber untuk

mendapatkan data dalam pengungkapan informasi sosial dan lingkungan dikritik

karena mengkesampingkan bentuk-bentuk komunikasi yang lain. (Roberts, 1991

Media dan sumber informasi untuk mengungkapkan informasi sosial dan

lingkungan bukan hanya dari annual report saja namun wawancara, pengamatan

langsung, dan dokumen-dokumen perusahaan lainnya. Tilt (1994) dalam

penelitiannya menggunakan media yang meliputi: narasi dalam annual report;

booklet atau leaflet yang diproduksi untuk menjelaskan aktivitas sosial

perusahaan, iklan atau artikel yang dipublikasikan yang menjelaskan aktivitas

perusahaan. Dalam sumber informasi yang digunakan, penelitian ini juga

menggunakan kombinasi media-media tersebut.

Belkoui and Karpik (1998), Alexander and Bucholz (1978), Bragdon and

Marlin (1972), Kedia and Kuntz (1981), Freedman and Jaggi (1985), Anderson

and Frankle (1980), menunjukan bahwa untuk menentukan cakupan informasi

pengungkapan sosial dalam laporan tahunan perusahaan, dapat digunakan dalam

beberapa bentuk, (1) jumlah halaman; (2) jumlah kata yang menginduksi; serta (3)

jumlah kalimat yang mengindikasikan keberpihakan sosial.

Gray et al. (1995) mengklasifikasikan pengungkapan sosial perusahaan

dilihat dari bentuk, muatan dan dampak dari pengungkapan sosial yang dibuat

perusahaan, klasifikasi tersebut antara lain:

1. Financial statement disclosure

Merupakan informasi yang bersifat kuantitatif dalam laporan keuangan

perusahaan termasuk didalamnya adalah catatan atas laporan keuangan.

Merupakan informasi dalam laporan tahunan perusahaan yang

mencerminkan isu-isu sosial (social issues) dalam bentuk kuantitatif selain

yang tercermin dalam elemen laporan keuangan.

3. Descriptive social disclousure

Merupakan informasi yang berbentuk naratif, biasanya tercermin dalam

body Of the annual report.

4. “Negative news” dislosure

Pengungkapan (informasi) perusahaan yang merepresentasikan tentang

pengaruh potensial negatif (membahayakan dan merusak) terhadap

reputasi perusahaan, seperti konsekuensi sosial yang bersifat negatif.

5. “Neutral” news disclosure

Merupakan pengungkapan sosial perusahaan yang memiiliki nilai

kemungkinan berpengaruh negatif atau positif terhadap pertanggungjawab

sosial perusahaan (social responsibility).

6. “Good” news disclosure

Merupakan pengungkapan sosial perusahaan yang memiliki perspektif

positif terhadap reputasi sosial perusahaan dalam bentuk upaya menjaga

kesehatan dan perlindungan penggunaan produk terhadap konsumen.

7. Total social disclosure

Merupakan pengungkapan yang mencerminkan keseluruhan keenam

elemen tersebut diatas. Umumnya, total social disclousure termuat dalam

annual report.

BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Penelitian ini menggunakan pendekatan kualitatif. Karena pendekatan

kuantitatif dirasa kurang tepat dan sesuai untuk penelitian ini. Hal ini dikarenakan

penelitian ini tidak menggunakan angka-angka sebagai indikator variabel

penelitian untuk menjawab permasalahan penelitian.

3.1.1 Pendekatan Kualitatif

Penelitian ini menggunakan pendekatan kualitatif karena penelitian ini

berada dalam satu setting tertentu yang bermaksud untuk menginvestigasi dan

memahami fenomena: apa yang terjadi, mengapa terjadi dan bagaimana

terjadinya. Serta bertujuan memahami suatu situasi sosial, peristiwa, peran,

interaksi dan kelompok.

Pada penelitian ini, peneliti merupakan figur utama dalam pengumpulan

data yang mempengaruhi dan membentuk pengetahuan. Hal ini sesuai dengan ciri

penelitian kualitatif yang dijelaskan oleh (Finlay, 2006), ciri tersebut adalah: (a)

Peranan peneliti dalam membentuk pengetahuan, (b) Arti penting hubungan

peneliti dengan pihak lain, (c) Penelitian bersifat inductive, exploratory dan

Hypothesis-Generating, (d) Peranan Makna (Meaning) dan Interpretasi, (e)

Temuan sangat kompleks, rinci, dan komprehensif.

Selain itu penelitian kualitatif sesuai dengan penelitian ini karena yang

pertama bagaimana prinsip GCG diterapkan dalam bentuk kegiatan CSR yang

dipraktekan dalam perusahaan akan lebih mudah dipahami dengan cara

mempertimbangkan nilai-nilai, norma, budaya, struktur organisasi dan perilaku

tertentu yang terjadi pada lingkungan penelitian (setting penelitian) serta

faktor-faktor eksternal lainnya yang mendorong dipraktekkan dan diungkapkannya

kegiatan CSR yang menjadi bagian penting untuk dianalisis dan diamati. Yang

kedua tidak semua nilai, perilaku, dan interaksi antara social actors dengan

lingkungannya dapat dikuantifikasi. Hal ini disebabkan persepsi seseorang atas

sesuatu sangat tergantung pada nilai-nilai, budaya, pengalaman dan lain-lain yang

dibawa individu tersebut.

Yang terakhir pemilihan pendekatan kualitatif pada penelitian ini adalah

murni dari keinginan peneliti. Creswell (1994); Lincoln and Guba (1994)

berpendapat bahwa pilihan personal adalah sebuah legitimasi dan alasan yang

tepat dalam pemilihan pendekatan penelitian. Dalam konteks penelitian ini,

peneliti memiliki ketertarikan secara personal terhadap motivasi pelaksanaan dan

pengungkapan CSR yang dihubungkan dengan penerapan prinsip tata kelola

perusahaan yang baik (GCG) dari sudut pandang perusahaan dan tidak memilih

melakukan penelitian yang melibatkan pengukuran dengan angka-angka.

3.1.2 Paradigma Penelitian

Paradigma merupakan perspektif riset yang digunakan peneliti yang berisi

bagaimana peneliti melihat realita (world views), bagaimana mempelajari

fenomena, cara-cara yang digunakan dalam penelitian dan cara-cara yang