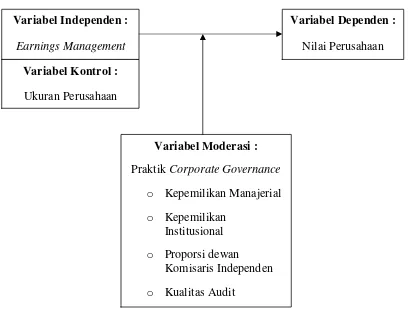

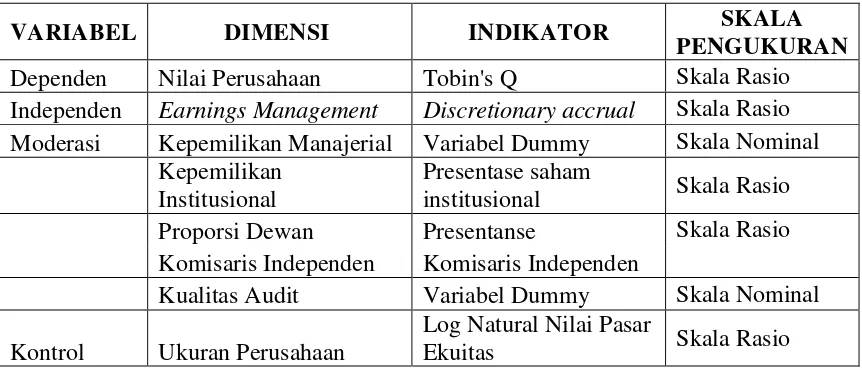

PENGARUH EARNINGS MANAGEMENT TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE GOVERNANCE SEBAGAI VARIABEL PEMODERASI - Diponegoro University | Institutional Repository (UNDIP-IR)

Teks penuh

Gambar

Dokumen terkait

Tujuan dari penelitian ini adalah untuk mengetahui besarnya pengaruh pengawasan dan disiplin kerja terhadap kinerja pegawai. Penelitian ini dilakukan pada Dinas Perhubungan

Deferred tax assets and liabilities are measured at the tax rates that are expected to apply to the period when the asset is realized or the liability is settled, based on tax

Melakukan kalibrasi alat dengan mengukur densitas air, caranya dengan mengisi air ke dalam cup sampai penuh kemudian ditutup (apabila ada air yang tumpah dilap dengan kanebo

1) Pacaran sebagai masa rekreasi, karena remaja memperoleh pengalaman yang menyenangkan. Dianggap menyenangkan, karena remaja memperoleh pengalaman baru untuk

Secara umum orang yang mengalami stress mengalami sejumlah gangguan fisik seperti : mudah masuk angin, mudah pening-pening, kejang otot (kram), mengalami kegemukan

MoU antara Pemerintah Kabupaten Jombang dengan Yayasan Kesejahteraan Warga Kesehatan Kabupaten Mojokerto tentang Kerjasama Penggunaan Wilayah Kabupaten Jombang

Tipe penelitian yang digunakan dalam penelitian ini sesuai dengan masalah dan tujuan penelitian adalah deskriptif kualitatif yang berusaha menggambarkan secara

Hasil analisa data dengan menggunakan ANAVA dua jalan antara siswa yang diberi penilaian bentuk performance pada kelompok siswa yang diberi variasi mengajar gaya