BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah adalah penerimaan daerah dari berbagai usaha pemerintah daerah untuk mengumpulkan dana guna keperluan daerah yang bersangkutan dalam membiayai kegiatan rutin maupun pembangunannya, yang terdiri atas pajak daerah, retribusi daerah, bagian laba usaha milik daerah, dan lain-lain penerimaan asli daerah yang sah (Hirawan, 2007). Pendapatan asli daerah diartikan sebagai pendapatan daerah yang tergantung keadaan perekonomian pada umumnya dan potensi dari sumber-sumber pendapatan asli daerah itu sendiri. Sutrisno (2004) mengatakan pendapatan asli daerah adalah suatu pendapatan yang menunjukkan kemampuan suatu daerah untuk menghimpun sumber-sumber dana untuk membiayai kegiatan daerah. Jadi pengertian pendapatan asli daerah dapat dikatakan sebagai pendapatan rutin dari usaha-usaha pemerintah daerah dalam memanfaatkan potensi-potensi sumber-sumber keuangan untuk membiayai tugas-tugas dan tanggungjawabnya.

Menurut pasal 6 Undang-undang No. 32 tahun 2004 pendapatan asli daerah berasal dari :

1. Pajak Daerah

Berdasarkan Undang No. 34 Tahun 2000 tentang perubahan atas Undang-Undang N0. 18 Tahun 1997 tentang pajak daerah dan retribusi daerah, yang dimaksud dengan pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Pajak Daerah merupakan penerimaan daerah yang berasal dari pajak. Penerimaan ini meliputi:

a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor c. Pajak Bahan Bakar Kendaraan Bermotor d. Pajak Kendaraan di Atas Air

e. Pajak Air di Bawah Tanah f. Pajak Air Permukaan.

Jenis pajak kabupaten/kota menurut Undang-Undang No.34 tahun 2004 tentang perubahan Undang-Undang No.18 tahun 1997 tentang pajak daerah dan retribusi daerah terdiri atas:

a. Pajak Hotel b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan Bahan Galian Golongan C g. Pajak Parkir

2. Retribusi Daerah

Kaho (2007) menyatakan bahwa retribusi daerah adalah pungutan daerah sebagai pembayaran atas pemakaian jasa atau karena mendapatkan jasa pekerjaan, usaha atau milik daerah bagi yang berkepentingan atau karena jasa yang diberikan oleh daerah.

Berdasarkan Undang-Undang No.34/2004 menjelaskan bahwa pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Jenis retribusi untuk kabupaten/kota meliputi objek pendapatan sebagai berikut:

a. Retribusi Jasa Umum, terdiri dari : 1) Pelaayanan kesehatan

2) Pelayanan kebersihan dan persampahan

3) Penggantian biaya cetak KTP dan akta catatan sipil 4) Pelayanan pemakaman dan pengabuan mayat 5) Pelayanan Parkir di tepi jalan umum

6) Pelayanan Pasar 7) Pelayanan air bersih

8) Pelayanan Kendaraan Bermotor 9) Pemeriksaan alat pemadam kebakaran

10) Penggantian biaya cetak peta 11) Pengujian terhadap kapal perikanan b. Retribusi Jasa Usaha, terdiri dari :

1) Pemakaian kekayaan daerah 2) Pasar grosir atau pertokoan 3) Pelayanan terminal khusus parkir 4) Pelayanan tempat khusus parkir 5) Pelayanan tempat penitipan anak 6) Penginapan/pesanggrahan/vila 7) Penyedotan kakus

8) Rumah potong hewan 9) Tempat pendaratan kapal 10) Tempat rekreasi dan olahraga 11) Penyeberangan di atas air 12) Pengelolaan air limbah

13) Penjualan usaha produksi daerah c. Retribusi Perijinan Tertentu, terdiri dari :

1) Ijin penggunaan tanah

2) Ijin Mendirikan Bangunan (IMB)

3) Ijin tempat penjualan minuman beralkohol 4) Ijin gangguan

6) Ijin pengambilan hasil hutan

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Undang-Undang No. 33 tahun 2004 mengklasifikasikan jenis hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut objek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah/BUMN dan bagian laba atas peyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

Halim (2004) menyebutkan bahwa jenis pendapatan ini meliputi objek pendapatan berikut:

a. Bagian laba perusahaan milik daerah b. Bagian lembaga keuangan bank

c. Bagian laba lembaga keuangan nonbank d. Bagian laba atas penyertaan modal/investasi 4. Lain-lain Pendapatan Asli Daerah yang sah

Undang-Undang No. 33 tahun 2004 menjelaskan tentang Pendapatan Asli Daerah yang Sah, disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan. Halim (2004) menyebutkan jenis pendapatan ini meliputi objek pendapatan berikut:

a. Hasil penjualan aset daerah yang tidak dipisahkan b. Penerimaan jasa giro

d. Denda keterlambatan pelaksanaan pekerjaan

e. Penerimaan ganti rugi atas kerugian/ kehilangan kekayaan daerah.

Sutrisno (2004) membedakan 2 (dua) faktor yang mempengaruhi Pendapatan Asli Daerah suatu daerah, yaitu Faktor Eksternal dan Faktor Internal. Faktor eksternal terdiri dari investasi, inflasi, PDRB dan jumlah penduduk, sedangkan faktor Internal terdiri dari sarana dan prasarana, insentif, penerimaan subsidi, penerimaan pembangunan, sumber daya manusia, peraturan daerah, sistem dan pelaporan.

2.1.2. Belanja Daerah

Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan propinsi dan kabupaten/kota yang terdiri dari urusan wajib, urusan pilihan dan urusan penanganannya dalam bagian atau bidang tertentu antar pemerintah daerah yang ditetapkan dengan ketentuan perundang-undangan. Bastian (2001) menyebutkan biaya dapat dikategorikan sebagai belanja dan beban. Belanja adalah jenis biaya yang timbul berdampak langsung kepada berkurangnya saldo kas maupun uang entitas yang berada di bank. Belanja operasi meliputi pengeluaran barang dan jasa, pembayaran cicilan bunga utang, subsidi, anggaran pengeluaran sektoral (Current

Transfer), sumbangan dan bantuan.

Berdasarkan Permendagri 59 Tahun 2007 memberikan definisi belanja daerah adalah semua pengeluaran kas daerah dalam periode tahun anggaran tertentu yang menjadi bebean daerah. Pengelompokan belanja daerah menurut Kepmendagri No. 29 ini terdiri dari:

1. Belanja Administrasi Umum 2. Belanja Operasi dan Pemeliharaan 3. Belanja Modal

b. Belanja Pelayanan Publik, terdiri dari: 1. Belanja Administrasi Umum 2. Belanja Operasi dan Pemeliharaan 3. Belanja Modal

c. Belanja Bagi Hasil dan Bantuan Keuangan yang dianggarkan untuk pengeluaran dengan kriteria sebagai berikut:

1. Tidak menerima secara langsung imbal barang dan jasa seperti lazimnya yang terjadi dalam transaksi pembelian dan penjualan;

2. Tidak mengharapkan akan diterima kembali dimasa yang akan datang seperti lazimnya suatu piutang;

3. Tidak mengharapkan adanya hasil seperti lazimnya suatu penyertaan modal atau investasi.

d. Belanja Tidak Tersangka dianggarkan untuk pengeluaran penanganan bencana alam, bencana sosial atau pengeluaran lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah daerah.

Perubahan dalam penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) di pemerintah daerah yang awalnya disusun dengan berpedoman pada Kepmendagri No. 29 Tahun 2002 kini berubah dengan berpedoman pada Permendagri No. 13 Tahun 2006, yang mengakibatkan defenisi dan pengelompokan belanja daerah di pemerintahan juga

turut berubah. Permendagri No. 13 Tahun 2006 memberikan definisi belanja daerah merupakan kewajiban pemerintah pengurang nilai kekayaan bersih. Belanja daerah terbagi dua yaitu:

a. Belanja Langsung

Yaitu belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program kegiatan. Belanja langsung terdiri dari:

1. Belanja pegawai adalah belanja kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundangundangan yang diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan dimana pekerjaan tersebut yang berkaitan dengan pembentukan modal.

2. Belanja barang dan jasa adalah pengeluaran untu menampung pembelian barang dan jasa yang habis pakai untuk memprodiksi barang dan jasa yang dipasarkan maupun tidak dipasarkan, dan pengadaan barang yang dimaksud untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan. Belanja ini digunakan untuk pengeluaran pembelian/penadaan barang yang nilai manfaatnya kurang dari 12 (duabelas) bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintah daerah. Pembelian/Pengadaan barang dan/atau pemakaian jasa tersebut mencakup belanja barang pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/penggandaan, sewa rumah/gedung/gudang/parkir, sewa sarana mobilitas, sewa alat berat, sewa

perlengkapan dan peralatan kantor, makanan dan minuman, pakaian dians dan atributnya, pakaian kerja, pakaian khusus dan hari-hari tertentu, perjalanan dinas pindah tugas dan pemulangan pegawai.

3. Belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk didalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset. Belanja modal dapat dikategorikan dalam 5 (lima) kategori utama:

a) Belanja Modal Tanah

b) Belanja Modal Peralatan dan Mesin c) Belanja Modal Gedung dan Bangunan d) Belanja Modal Jalan, Irigasi dan Jaringan e) Belanja Modal Fisik Lainnya

b. Belanja Tidak Langsung

Yaitu belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja tidak langsung meliputi : belanja pegawai, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, bantuan keuangan, dan belanja tidak terduga.

2.1.3. Investasi

Teori ekonomi mengartikan atau mendefinisikan investasi sebagai pengeluaran-pengeluaran untuk membeli barang-barang modal dan peralatan-peralatan produksi dengan

tujuan untuk mengganti dan terutama menambah barang-barang modal dalam perekonomian yang akan digunakan untuk memproduksikan barang dan jasa di masa depan .

Menurut Boediono (1992) investasi adalah pengeluaran oleh sektor produsen (swasta) untuk pembelian barang dan jasa untuk menambah stok yang digunakan atau untuk perluasan pabrik. Todaro (2003) berpendapat bahwa investasi adalah permintaan barang dan jasa untuk menciptakan atau menambah kapasitas produksi atau pendapatan di masa mendatang.

Persyaratan umum pembangunan ekonomi suatu negara menurut Todaro (2003) adalah:

1. Akumulasi modal, termasuk akumulasi baru dalam bentuk tanah, peralatan fisik dan sumber daya manusia;

2. Perkembangan penduduk yang dibarengi dengan pertumbuhan tenaga kerja dan keahliannya;

3. Kemajuan teknologi.

Akumulasi modal akan berhasil apabila beberapa bagian atau proporsi pendapatan yang ada ditabung dan diinvestasikan untuk memperbesar produk (output) dan pendapatan di kemudian hari. Untuk membangun itu seyogyanya mengalihkan sumber-sumber dari arus konsumsi dan kemudian mengalihkannya untuk investasi dalam bentuk ”capital

formation” untuk mencapai tingkat produksi yang lebih besar. Investasi di bidang

manusia,sehingga menjadi tenaga ahli yang terampil yang dapat memperlancar kegiatan produktif.

Menurut Sukirno (2003) kegiatan investasi memungkinkan suatu masyarakat terus menerus meningkatkan kegiatan ekonomi dan kesempatan kerja, meningkatkan pendapatan nasional dan meningkatkan taraf kemakmuran masyarakat. Peranan ini bersumber dari tiga fungsi penting dari kegiatan investasi, yakni (1) investasi merupakan salah satu komponen dari pengeluaran agregat, sehingga kenaikan investasi akan meningkatkan permintaan agregat, pendapatan nasional serta kesempatan kerja; (2) pertambahan barang modal sebagai akibat investasi akan menambah kapasitas produksi; (3) investasi selalu diikuti oleh perkembangan teknologi.

Suryana (2000) menyatakan bahwa kekurangan modal dalam negara berkembang dapat dilihat dari beberapa sudut:

1. Kecilnya jumlah mutlak kapita material; 2. Terbatasnya kapasitas dan keahlian penduduk; 3. Rendahnya investasi netto.

Akibat keterbatasan tersebut, negara-negara berkembang mempunyai sumber alam yang belum dikembangkan dan sumber daya manusia yang masih potensial. Oleh karena itu untuk meningkatkan produktivitas maka perlu mempercepat investasi baru dalam barang-barang modal fisik dan pengembangan sumberdaya manusia melalui investasi di bidang pendidikan dan pelatihan. Hal ini sejalan dengan teori perangkap kemiskinan (vicious circle) yang berpendapat bahwa: (1) ketidakmampuan untuk mengarahkan tabungan yang cukup, (2) kurangnya perangsang untuk melakukan penanaman modal, (3)

taraf pendidikan, pengetahuan dan kemahiran yang relatif rendah merupakan tiga faktor utama yang menghambat terciptanya pembentukan modal di negara berkembang.

Teori Harrod-Domar mengemukakan bahwa model pertumbuhan ekonomi yang merupakan pengembangan dari teori Keynes. Teori tersebut menitikberatkan pada peranan tabungan dan industri sangat menentukan dalam pertumbuhan ekonomi daerah (Arsyad, 1997).

Beberapa asumsi yang digunakan dalam teori ini adalah bahwa:

1. Perekonomian dalam keadaan pengerjaan penuh (full employment) dan barang-barang modal yang ada di masyarakat digunakan secara penuh.

2. Dalam perekonomian dua sektor (Rumah Tangga dan Perusahaan) berarti sektor pemerintah dan perdagangan tidak ada

3. Besarnya tabungan masyarakat adalah proporsional dengan besarnya pendapatan nasional, berarti fungsi tabungan dimulai dari titik original (nol)

4. Kecenderungan untuk menabung (Marginal Propensity to Save =MPS) besarnya tetap, demikian juga ratio antar modal dan output (Capital Output Ratio= COR) dan rasio penambahan modal-output (Incremental CapitalOutput Ratio)

Teori ini memiliki kelemahan yakni kecendrungan menabung dan ratio pertambahan modal-output dalam kenyataannya selalu berubah dalam jangka panjang. Demikian pula proporsi penggunaan tenaga kerja dan modal tidak konstan, harga selalu berubah dan suku bunga dapat berubah akan mempengaruhi investasi.

Dalam model pertumbuhan endogen dikatakan bahwa hasil investasi akan semakin tinggi bila produksi agregat di suatu negara semakin besar. Dengan diasumsikan bahwa

investasi swasta dan publik di bidang sumberdaya atau modal manusia dapat menciptakan ekonomi eksternal (eksternalitas positif) dan memacu produktivitas yang mampu mengimbangi kecenderungan ilmiah penurunan skala hasil. Meskipun teknologi tetap diakui memainkan peranan yang sangat penting, namun model pertumbuhan endogen menyatakan bahwa teknologi tersebut tidak perlu ditonjolkan untuk menjelaskan proses terciptanya pertumbuhan ekonomi jangka panjang.

Implikasi yang menarik dari teori ini adalah mampu menjelaskan potensi keuntungan dari investasi komplementer (complementary investment) dalam modal atau sumberdaya manusia, sarana prasarana infrastruktur atau kegiatan penelitian. Mengingat investasi komplementer akan menghasilkan manfaat personal maupun sosial, maka pemerintah berpeluang untuk memperbaiki efisiensi alokasi sumberdaya domestik dengan cara menyediakan berbagai macam barang publik (sarana infrastruktur) atau aktif mendorong investasi swasta dalam industri padat teknologi dimana sumberdaya manusia diakumulasikannya. Dengan demikian model ini menganjurkan keikutsertaan pemerintah secara aktif dalam pengelolaan investasi baik langsung maupun tidak langsung.

Menurutn Ketentuan Umum Permendagri 13/2006, bahwa investasi adalah penggunaan aset untuk memperoleh manfaat ekonomis seperti bunga, deviden, royalti, manfaat sosial dan/atau manfaat lainnya sehingga dapat meningkatkan kemampuan Pemerintah dalam rangka pelayanan kepada masyarakat. Pasal 141 Permendagri 13/2006 menjelaskan bahwa : (1) Investasi awal dan penambahan investasi dicatat pada rekening penyertaan modal (investasi) daerah; dan (2) Pengurangan, penjualan, dan/atau pengalihan

investasi dicatat pada rekening penjualan kekayaan daerah yang dipisahkan (divestasi modal).

Investasi swasta di Indonesia dijamin keberadaannya sejak dikeluarkannya Undang No.1 Tahun 1967 tentang Penanaman Modal Asing (PMA) dan Undang-Undang No.12 Tahun 1970 tentang Penanaman Modal Dalam Negeri (PMDN). Berdasarkan sumber dan kepemilikan modal, maka investasi swasta dibagi menjadi penanaman modal dalam negeri dan asing.

2.1.4. Pendapatan Per Kapita

Pendapatan perkapita (per capita income) adalah pendapatan rata-rata penduduk suatu negara pada suatu periode tertentu, yang biasanya satu tahun. Pendapatan perkapita bisa juga diartikan sebagai jumlah dari nilai barang dan jasa rata-rata yang tersedia bagi setiap penduduk suatu negara pada suatu periode tertentu. Pendapatan perkapita diperoleh dari pendapatan nasional pada tahun tertentu dibagi dengan jumlah penduduk suatu negara pada tahun tersebut.

Dalam Kamus Wikipedia (2008) disebutkan bahwa Pendapatan perkapita merupakan besarnya pendapatan rata-rata penduduk di suatu negara. Pendapatan perkapita didapatkan dari hasil pembagian pendapatan nasional suatu negara dengan jumlah penduduk negara tersebut. Pendapatan perkapita juga merefleksikan PDB perkapita. Pendapatan perkapita sering digunakan sebagai tolak ukur kemakmuran dan tingkat pembangunan sebuah negara; semakin besar pendapatan perkapitanya, semakin makmur negara tersebut. Pendapatan nasional yang biasa dipakai dalam menghitung pendapatan perkapita suatu Negara pada umumnya adalah produk domestik bruto (PDB) atau produk

nasional bruto (PNB), sedangkan untuk pendapatan perkapita daerah yang umum digunakan adalah produk domestik regional bruto (PDRB). Semakin tinggi pendapatan seseorang maka akan semakin tinggi pula kemampuan orang tersebut untuk membayar berbagaai pungutan yang ditetapkan Pemerintah. Dalam konsep makro dapat dianalogikan bahwa semakin besar PDRB yang diperoleh maka akan semakin besar pula potensi daerah. Jadi dengan adanya peningkatan PDRB maka hal ini mengidikaskan akan mendorong peningkatan Pendapatan Asli Daerah (Saragih, 2003). Sejalan dengan Halim (2004) yang mengatakan bahwa Pendapatan Asli Daerah dipengaruhi oleh Pendapatan Regional Perkapita.

2.1.5. Jumlah Penduduk

Di negara sedang berkembang yang mengalami ledakan jumlah penduduk termasuk Indonesia akan selalu mengkaitkan antara kependudukan dengan pembangunan ekonomi. Akan tetapi hubungan antara keduanya tergantung pada sifat dan masalah kependudukan yang dihadapi oleh setiap negara, dengan demikian tiap negara atau daerah akan mempunyai masalah kependudukan yang khas dan potensi serta tantangan yang khas pula (Wirosardjono, 1998).

Jumlah penduduk yang besar bagi Indonesia oleh para perencana pembangunan dipandang sebagai asset modal dasar pembangunan tetapi sekaligus juga sebagai beban pembangunan. Sebagai asset apabila dapat meningkatkan kualitas maupun keahlian atau ketrampilannya sehingga akan meningkatkan produksi nasional. Jumlah penduduk yang besar akan menjadi beban jika struktur, persebaran dan mutunya sedemikian rupa sehingga

hanya menuntut pelayanan sosial dan tingkat produksinya rendah sehingga menjadi tanggungan penduduk yang bekerja secara efektif (Widarjono dalam Budiharjo, 2003)

Adam Smith berpendapat bahwa dengan didukung bukti empiris bahwa pertumbuhan penduduk tinggi akan dapat menaikkan output melalui penambahan tingkat dan ekspansi pasar baik pasar dalam negeri maupun luar negeri. Penambahan penduduk tinggi yang diiringi dengan perubahan teknologi akan mendorong tabungan dan juga penggunaan skala ekonomi di dalam produksi. Penambahan penduduk merupakan satu hal yang dibutuhkan dan bukan suatu masalah, melainkan sebagai unsur panting yang dapat memacu pembangunan dan pertumbuhan ekonomi. Besarnya pendapatan dapat mempengaruhi penduduk. Jika jumlah penduduk meningkat maka pendapatan yang dapat ditarik juga meningkat.

Penduduk merupakan orang yang bertempat tinggal menetap dalam suatu wilayah. Simon dalam Todaro (2003) mengemukakan bahwa pertumbuhan penduduk bukanlah suatu masalah. Pengaruh jumlah penduduk pada tingkat moderat pada dasarnya positif dan bermanfaat bagi pembangunan ekonomi, baik bagi negara – negara maju, maupun yang sedang berkembang. Semakin banyak orang, maka semakin banyak ide, semakin banyak orang yang mempunyai bakan dan kreativitas, semakin banyak tenaga ahli dan dengan demikian akan semakin berkembang teknologi. Selanjutnya dalam jangka panjang penduduk merupakan suatu keuntungan. Todaro (2003) juga mencatat bahwa pertumbuhan penduduk juga merangsang pertumbuhan ekonomi. Semakin besar jumlah penduduk akan mengakibatkan meningkatnya permintaan terhadap barang – barang konsumsi, selanjutnya akan mendorong economic of scale dalam berproduksi, sehingga

akan menurunkan biaya produksi, dan pada akhirnya akan mempengaruhi Pendapatan Asli Daerah. Dengan meningkatnya jumlah penduduk akan meningkatkan pernintaan terhadap barang – barang konsumsi. Hal ini selanjutnya dapat mendorong peningkatan produksi sehingga akan mengakibatkan adanya perluasan dan pendirian usaha baru pada sektor produksi. Pendirian usaha baru akan menambah angkatan kerja yang bekerja, sehingga pendapatan per kapita masyarakat akan cenderung meningkat. Dengan adanya kecenderungan pertambahan penduduk pada gilirannya akan meningkatkan Pendapatan Asli Daerah (Sukirno, 2003).

2.2. Tinjauan Penelitian Terdahulu

Beberapa peneliti telah mencoba melakukan penelitian tentang faktor – faktor yang mempengaruhi pendapatan asli daerah, diantaranya : Sentoasa dan Rahayu Rahayu (2005) dalam penelitiannya menemukan Faktor-faktor Total pengeluaran pembangunan, penduduk dan PDRB berpengaruh signifikan terhadap peningkatan pendapatan Asli Daerah di Kabupaten Kediri. Setiyawan dan Adi (2005) menemukan bahwa bahwa Fiscal Stress mempunyai pengaruh yang positif terhadap pertumbuhan PAD. Fiscal stress mempunyai pengaruh yang positif terhadap tingkat pertumbuhan belanja pembangunan/modal. Fiscal

Stress yang tinggi menunjukkan semakin tingginya upaya daerah untuk meningkatkan

PAD-nya. Sejalan dengan hal itu, harapan untuk terus meningkatkan penerimaan sendiri ini akan sulit terwujud apabila alokasi belanja untuk modal/ pembangunan tidak ditingkatkan.

Cahyono (2006) menememukan bahwa baik secara individu maupun secara bersama-sama besarnya PDRB, investasi, jumlah penduduk, pendapatan perkapita masyarakat berpengaruh signifikan terhadap besarnya PAD Kabupaten Karanganyar. Adi (2006) menemukan Pertumbuhan ekonomi daerah mempunyai dampak yang signifikan terhadap peningkatan PAD. Sayangnya pertumbuhan ekonomi pemda kabupaten dan kota masih kecil, akibatnya penerimaan PAD-nya pun kecil. Terkait dengan PAD, penerimaan yang menjadi andalan adalah retribusi dan pajak daerah. Tingginya retribusi bisa jadi merupakan indikasi semakin tingginya itikad pemerintah untuk memberikan layanan publik yang lebih berkualitas. Belanja pembangunan diarahkan pada sektor yang langsung dinikmati oleh public. Belanja pembangunan memberikan dampak yang positif dan signifikan terhadap PAD maupun pertumbuhan ekonomi.

Haryanto dan Adi (2007) menemukan bahwa Dana Alokasi Umum sangat berpengaruh terhadap Belanja Modal. Sayangnya kontribusi dari DAU terhadap Belanja Modal masih kurang efektif akibatnya pembangunan yang terjadi di daerah kurang merata (masih banyak desa terbelakang di daerah Jawa dan Bali). Belanja Modal mempunyai dampak yang signifikan dan negatif terhadap Pendapatan Per Kapita dalam hubungan langsung, tetapi juga mempunyai hubungan yang positif dalam hubungan tidak langsung melalui Pendapatan Asli Daerah. Pendapatan Asli Daerah sangat berpengaruh terhadap Pendapatan Per Kapita, tetapi pertumbuhan yang terjadi masih kurang merata sehingga banyak ketimpangan/jarak ekonomi antar daerah. Dana Alokasi Umum mempunyai dampak yang signifikan terhadap Pendapatan Asli Daerah melalui Belanja Modal (efek tidak langsung).

Suwarno (2008) menemukan bahwa faktor eksternal dan faktor internal berpengaruh terhadap kemampuan keuangan daerah Pemerintah Kota Surabaya. Faktor eksternal berpengaruh dominan terhadap kemampuan keuangan daerah Pemerintah Kota Surabaya. Faktor eksternal dan internal yang signifikan: investasi, inflasi, PDRB, penerimaan subsidi, penerimaan pembangunan, sumber daya manusia, peraturan daerah, sistem dan pelaporan. Sedangkan untuk faktor internal dan eksternal yang tidak signifikan: jumlah penduduk, sarana dan prasarana, dan insentif.

Riswandi (2009) menemukan bahwa bahwa selama periode tahun 1994 hingga tahun 1999, potensi pajak daerah di Kabupaten Sumedang terus mengalami peningkatan. Sementara itu, pada tahun 2000 terjadi penurunan dan terjadi peningkatan kembali pada tahun 2001 hingga tahun 2006. Pajak daerah berpengaruh signifikan secara positif terhadap nilai PAD di Kabupaten Sumedang dengan elastisitas sebesar 0,193, yang berarti bahwa jika pajak daerah meningkat sebesar satu persen, maka nilai total penerimaan PAD akan meningkat sebesar 0,193 persen (cateris paribus). Relatif kecilnya pengaruh pajak daerah terhadap PAD di Kabupaten Sumedang ini disebabkan oleh masih banyaknya hambatan yang dihadapi Pemerintah Daerah Kabupaten Sumedang, dalam hal ini Satuan Kerja Perangkat Daerah (SKPD) Dinas Pendapatan Daerah (Dispenda) terkait dengan upaya pencapaian realisasi pajak daerah. Hambatan-hambatan tersebut diantaranya adalah pelayanan yang kurang memadai terhadap wajib pajak, sering tidak ada koordinasi antara petugas pajak penegak hukum dalam rangka penertiban subjek pajak dan wajib pajak serta instansi yang mengambil kebijakan berkaitan dengan pajak tidak selalu aktif berkoordinasi dengan Dispenda, terbatasnya SDM petugas Dispenda baik secara kuantitas maupun

kualitasnya dalam pelaksanaan pemungutan pajak daerah sehingga menyebabkan informasi dan komunikasi tentang perpajakan sering terhambat, serta masih banyak masyarakat yang tidak taat membayar pajak namun tidak ada tindakan sanksi yang tegas dan rumusan hukum yang ada sulit dilaksanakan untuk menindak kejahatan perpajakan. Maka dari itu, Pemerintah Daerah Kabupaten Sumedang diharapkan dapat meningkatkan pengelolaan pajak daerah sehingga memberikan pengaruh yang besar terhadap PAD.

Untuk lebih jelasnya, beberapa penelitian di atas dirangkum dalam matriks

Tabel 2.1. Tinjauan Penelitian Terdahulu

No. Nama Peneliti

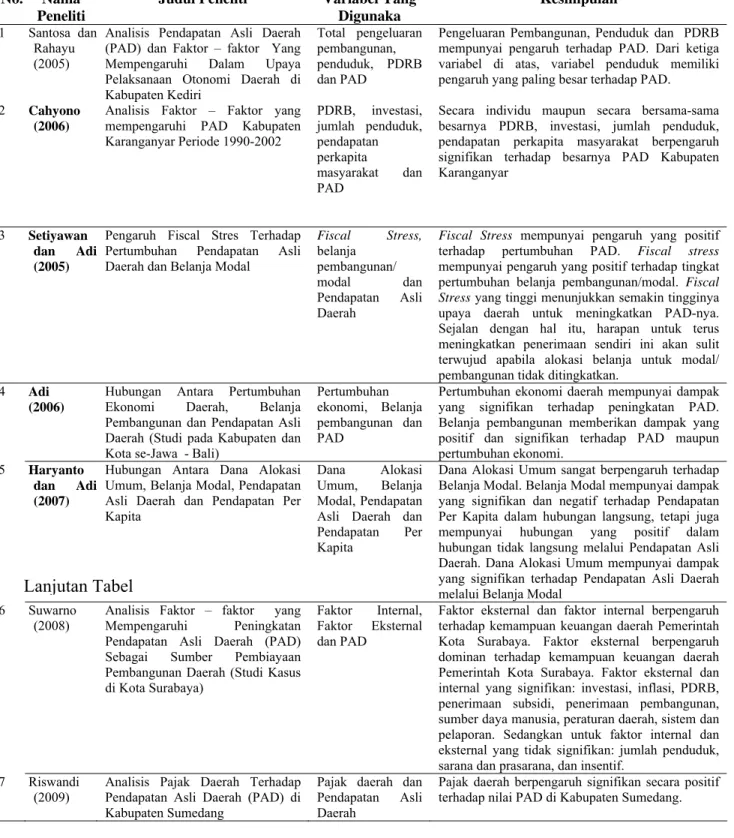

Judul Peneliti Variabel Yang Digunaka

Kesimpulan

1 Santosa dan

Rahayu (2005)

Analisis Pendapatan Asli Daerah (PAD) dan Faktor – faktor Yang Mempengaruhi Dalam Upaya Pelaksanaan Otonomi Daerah di Kabupaten Kediri

Total pengeluaran pembangunan, penduduk, PDRB dan PAD

Pengeluaran Pembangunan, Penduduk dan PDRB mempunyai pengaruh terhadap PAD. Dari ketiga variabel di atas, variabel penduduk memiliki pengaruh yang paling besar terhadap PAD.

2 Cahyono (2006)

Analisis Faktor – Faktor yang mempengaruhi PAD Kabupaten Karanganyar Periode 1990-2002 PDRB, investasi, jumlah penduduk, pendapatan perkapita masyarakat dan PAD

Secara individu maupun secara bersama-sama besarnya PDRB, investasi, jumlah penduduk, pendapatan perkapita masyarakat berpengaruh signifikan terhadap besarnya PAD Kabupaten Karanganyar

3 Setiyawan dan Adi (2005)

Pengaruh Fiscal Stres Terhadap Pertumbuhan Pendapatan Asli Daerah dan Belanja Modal

Fiscal Stress, belanja pembangunan/ modal dan Pendapatan Asli Daerah

Fiscal Stress mempunyai pengaruh yang positif

terhadap pertumbuhan PAD. Fiscal stress mempunyai pengaruh yang positif terhadap tingkat pertumbuhan belanja pembangunan/modal. Fiscal

Stress yang tinggi menunjukkan semakin tingginya

upaya daerah untuk meningkatkan PAD-nya. Sejalan dengan hal itu, harapan untuk terus meningkatkan penerimaan sendiri ini akan sulit terwujud apabila alokasi belanja untuk modal/ pembangunan tidak ditingkatkan.

4 Adi (2006)

Hubungan Antara Pertumbuhan Ekonomi Daerah, Belanja Pembangunan dan Pendapatan Asli Daerah (Studi pada Kabupaten dan Kota se-Jawa - Bali)

Pertumbuhan ekonomi, Belanja pembangunan dan PAD

Pertumbuhan ekonomi daerah mempunyai dampak yang signifikan terhadap peningkatan PAD. Belanja pembangunan memberikan dampak yang positif dan signifikan terhadap PAD maupun pertumbuhan ekonomi.

5 Haryanto dan Adi (2007)

Hubungan Antara Dana Alokasi Umum, Belanja Modal, Pendapatan Asli Daerah dan Pendapatan Per Kapita

Dana Alokasi Umum, Belanja Modal, Pendapatan Asli Daerah dan Pendapatan Per Kapita

Dana Alokasi Umum sangat berpengaruh terhadap Belanja Modal. Belanja Modal mempunyai dampak yang signifikan dan negatif terhadap Pendapatan Per Kapita dalam hubungan langsung, tetapi juga mempunyai hubungan yang positif dalam hubungan tidak langsung melalui Pendapatan Asli Daerah. Dana Alokasi Umum mempunyai dampak yang signifikan terhadap Pendapatan Asli Daerah melalui Belanja Modal

6 Suwarno (2008)

Analisis Faktor – faktor yang Mempengaruhi Peningkatan Pendapatan Asli Daerah (PAD) Sebagai Sumber Pembiayaan Pembangunan Daerah (Studi Kasus di Kota Surabaya)

Faktor Internal, Faktor Eksternal dan PAD

Faktor eksternal dan faktor internal berpengaruh terhadap kemampuan keuangan daerah Pemerintah Kota Surabaya. Faktor eksternal berpengaruh dominan terhadap kemampuan keuangan daerah Pemerintah Kota Surabaya. Faktor eksternal dan internal yang signifikan: investasi, inflasi, PDRB, penerimaan subsidi, penerimaan pembangunan, sumber daya manusia, peraturan daerah, sistem dan pelaporan. Sedangkan untuk faktor internal dan eksternal yang tidak signifikan: jumlah penduduk, sarana dan prasarana, dan insentif.

7 Riswandi

(2009) Analisis Pajak Daerah Terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Sumedang

Pajak daerah dan Pendapatan Asli Daerah

Pajak daerah berpengaruh signifikan secara positif terhadap nilai PAD di Kabupaten Sumedang.