POLA PEMBIAYAAN USAHA KECIL

PERDAGANGAN

SUKU CADANG MOBIL

KATA PENGANTAR

Usaha Mikro, Kecil dan Menengah (UMKM) dalam perekonomian nasional memiliki peran yang penting dan strategis. Namun demikian, UMKM masih memiliki kendala, baik untuk mendapatkan pembiayaan maupun untuk mengembangkan usahanya. Dari sisi pembiayaan, masih banyak pelaku UMKM yang mengalami kesulitan untuk mendapatkan akses kredit dari bank, baik karena kendala teknis, misalnya tidak mempunyai/tidak cukup agunan, maupun kendala non teknis, misalnya keterbatasan akses informasi ke perbankan. Dari sisi pengembangan usaha, pelaku UMKM masih memiliki keterbatasan informasi mengenai pola pembiayaan untuk komoditas tertentu. Di sisi lain, ternyata perbankan juga membutuhkan informasi tentang komoditas yang potensial untuk dibiayai.

Sehubungan dengan hal tersebut, dalam rangka menyediakan rujukan bagi perbankan untuk meningkatkan pembiayaan terhadap UMKM serta menyediakan informasi dan pengetahuan bagi UMKM yang bermaksud mengembangkan usahanya, maka menjadi kebutuhan untuk penyediaan informasi pola pembiayaan untuk komoditi potensial tersebut dalam bentuk model/pola pembiayaan komoditas (lending model). Sampai saat ini, Bank Indonesia telah menghasilkan 88 judul buku pola pembiayaan komoditi pertanian, industri dan perdagangan dengan sistem pembiayaan konvensional dan 21 judul dengan sistem syariah. Dalam upaya menyebarluaskan

lending model tersebut kepada masyarakat maka buku pola pembiayaan ini telah

dimasukkan dalam website Sistem Informasi Terpadu Pengembangan UKM (SI-PUK) yang terintegrasi dalam Data dan Informasi Bisnis Indonesia (DIBI) dan dapat diakses melalui internet di alamat www.bi.go.id.

Tak lupa kami mengucapkan terima kasih kepada pihak-pihak yang telah bersedia membantu dan bekerjasama serta memberikan masukan selama penyusunan

buku lending model. Bagi pembaca yang ingin memberikan kritik, saran dan masukan bagi kesempurnaan buku ini atau ingin mengajukan pertanyaan terkait dengan buku ini dapat menghubungi:

Direktorat Kredit, BPR dan UMKM Biro Pengembangan UMKM

Tim Penelitian dan Pengembangan Perkreditan dan UMKM Jl. M.H. Thamrin No.2 Jakarta Pusat

Telp. (021) 381.8922 atau 381.7794 Fax. (021) 351.8951

Besar harapan kami bahwa buku ini dapat melengkapi informasi tentang pola pembiayaan komoditi potensial bagi perbankan dan sekaligus memperluas replikasi pembiayaan terhadap UMKM pada komoditi tersebut.

RINGKASAN POLA PEMBIAYAAN USAHA KECIL

PERDAGANGAN SUKU CADANG MOBIL

No Unsur Pembiayaan Uraian

1 Jenis usaha Perdagangan Suku Cadang Mobil

2 Lokasi usaha Jakarta Pusat, Provinsi DKI Jakarta

3 Dana yang digunakan Investasi : Rp.

83.440.000,-Modal Kerja :

Rp.119.080.000,-Total : Rp.

202.520.000,-4 Sumber dana

a. Modal Sendiri Rp.

81.008.000,-b. Kredit : Rp.

(1) Kredit Investasi : Plafond : Rp.

Suku Bunga : 14%

Jangka Waktu : 5 tahun

(2) Kredit Modal Kerja Plafond : Rp.

71.448.000,-Suku Bunga : 14%

Jangka Waktu : 5 tahun

5 Periode pembayaran kredit Angsuran pokok dan bunga dibayarkan setiap tahun 6 Kelayakan usaha

A Periode proyek 5 tahun

B Produk Perdagangan Suku Cadang Mobil

C Skala proyek Nilai Penjualan (basis) : Rp 600.000.000 / tahun

D Teknologi Dukungan Sistem Informasi Sederhana

E Pemasaran Produk Konsumen langsung, bengkel, pedagang suku cadang lain 7 Kriteria kelayakan usaha

NPV Rp. 47.309.464

IRR 22.85 %

Net B/C Ratio 1,35

Pay Back Period 40 bulan (4 tahun 4 bulan) BEP Penjualan rata-rata (Rp) Rp. 613.167.232

BEP Penjualan rarta-rata

(%) 78,10%

No Unsur Pembiayaan Uraian 8 Analisis sensitivitas (1) Pendapatan Pendapatan turun 2,33 % NPV Rp. 113.060 IRR 14,02% Net B/C Ratio 1,00

Pay Back Period 4 tahun 8 bulan

Penilaian Layak (batas)

(2) Biaya Operasional

Biaya Operasional non Suku Cadang naik 17,76 %

NPV Rp. 18.482

IRR 14%

Net B/C Ratio 1,00

Pay Back Period 4 tahun 7 bulan

DAFTAR ISI

Hal

KATA PENGANTAR... i

RINGKASAN... iii

DAFTAR ISI... v

DAFTAR GAMBAR ... vii

DAFTAR PHOTO... vii

DAFTAR TABEL... viii

BAB I PENDAHULUAN 1 BAB II PROFIL USAHA DAN POLA PEMBIAYAAN 2.1 Profil Pengusaha ... 3

2.2 Profil Usaha... 3

2.3 Pola Pembiayaan... 6

2.3.1. Pembiayaan Awal... 6

2.3.2. Pembiayaan Operasional... 7

BAB III ASPEK PASAR DAN PEMASARAN 3.1 Permintaan... 9

3.2 Penawaran ... 10

3.3 Harga... 11

3.4 Promosi dan Persaingan ... 12

3.5 Rantai Pasokan ... 13

3.6 Permasalahan Pemasaran ... 14

BAB IV ASPEK TEKNIS PRODUKSI 4.1 Persyaratan Lokasi dan Tempat Usaha... 17

4.2 Fasilitas Usaha dan Tenaga Penjualan ... 21

4.3 Proses Pelaksanaan Usaha ... 22

BAB V ASPEK KEUANGAN

5.1 Pemilihan Pola Usaha... 25

5.2 Asumsi-Asumsi... 26

5.3 Komponen dan Struktur Biaya... 27

5.3.1 Biaya Investasi ... 27

5.3.2 Biaya Operasional ... 28

5.4 Kebutuhan Dana Investasi dan Modal Kerja ... 29

5.5 Penjualan dan Pendapatan ... 30

5.6 Proyeksi Rugi Laba Usaha dan Break Even Point (BEP).. 32

5.7 Proyeksi Arus Kas dan Kelayakan Usaha ... 33

5.8 Analisis Sensitivitas Kelayakan Usaha ... 34

5.9 Hambatan dan Kendala ... 36

BAB VI ASPEK EKONOMI DAN LINGKUNGAN 6.1 Aspek Ekonomi... 37

6.2 Dampak Lingkungan... 37

BAB VII KESIMPULAN DAN SARAN 7.1 Kesimpulan... 39

7.2 Saran... 40

DAFTAR GAMBAR

Gambar Hal

3.1 Rantai Pasokan Perdagangan Suku Cadang mobil... 13

4.1 Tata Letak Tempat Usaha Perdagangan Suku cadang... 18

4.2 Tata Letak Fasilitas di Kios Perdagangan Suku Cadang ... 19

DAFTAR PHOTO

Photo Hal 2.1 Penjualan Suku Cadang Merek dari Negara yang Sama... 42.2 Penjualan Suku Cadang Satu Merek... 5

2.3 Penjualan Suku Cadang dan Asesoris... 5

2.4 Penjualan Suku Cadang Campuran Merek... 5

4.1 Selasar Lebar... 18

4.2 Selasar Sempit (gang)... 19

4.3 Tata Letak Fasilitas didalam Kios (pintu depan geser) ... 20

DAFTAR TABEL

Tabel Hal

5.1 Asumsi untuk Setiap Parameter... 26

5.2 Biaya Investasi Usaha Perdagangan Suku Cadang... 28

5.3 Biaya Operasional Tahunan Usaha Perdagangan Suku Cadang ... 28

5.4 Kebutuhan Dana Investasi dan Modal Kerja... 29

5.5 Rencana Angsuran Pokok dan Bunga Kredit... 30

5.6 Rencana Penjualan/Pendapatan per Tahun... 31

5.7 Rata-rata Laba Rugi Usaha dan BEP... 33

5.8 Hasil Analisa Kelayakan Finansial... 34

BAB I

PENDAHULUAN

Suku cadang (spare parts) adalah bagian dari alat, mesin atau kendaraan yang disediakan untuk penggantian. Penggantian bagian tersebut perlu atau harus dilakukan karena terjadinya keausan, kerusakan oleh sebab dari luar atau tidak berfungsinya komponen tersebut sesuai dengan standar kinerja yang diharapkan. Penyediaan suku cadang adalah suatu keharusan, untuk menjamin bahwa alat, mesin, atau kendaraan dapat tetap bisa berdayaguna setidaknya selama umur ekonomisnya. Di Indonesia banyak alat, mesin atau kendaraan digunakan jauh lebih lama dari umur ekonomisnya, sehingga suku cadang yang harus disediakan juga mencakup tipe alat, mesin dan kendaraan yang masih banyak digunakan oleh masyarakat.

Jenis dan ragam suku cadang yang dianalisis dalam tulisan ini adalah yang hanya terkait dengan jenis kendaraan penumpang dan lebih khusus kendaraan penumpang umum. Berbeda dengan jenis kendaraan penumpang, yang suku cadangnya bisa disediakan oleh banyak pihak, baik dengan lisensi maupun tidak. Kendaraan khusus atau kendaraan angkutan barang suku cadangnya disediakan oleh beberapa perusahaan yang mendapat lisensi dan hanya satu agen yang mendapat lisensi dalam suatu wilayah.

Kendaraan penumpang dijual dalam jumlah yang jauh lebih banyak untuk setiap tipenya dan tersebar luas di berbagai wilayah, sehingga suku cadang yang harus disediakan juga cukup banyak. Dengan demikian pertumbuhan bisnis yang diduga dari permintaan suku cadang kendaraan penumpang umum dapat diprediksi dari besarnya permintaan atau penjualan kendaraan penumpang. Pertumbuhan penjualan kendaraan penumpang, terutama di kota-kota besar, bisa mencapai rata-rata 17% per tahun dalam lima tahun terakhir. Besarnya pertumbuhan penjualan kendaraan penumpang didukung oleh skema pembiayaan yang beragam dan mudah diakses oleh masyarakat yang berminat memiliki kendaraan tersebut.

Permintaan suku cadang juga dipengaruhi oleh kondisi ekonomi, pada saat daya beli menurun, pemilik kendaraan cenderung menunda penggantian suku cadangnya, sepanjang masih bisa berfungsi, walaupun petunjuk pemeliharaan kendaraan sudah merekomendasikan penggantian. Namun demikian perkiraan pertumbuhan bisnis yang diduga dari permintaan suku cadang kendaraan penumpang dalam keadaan ekonomi normal adalah sebesar 13 - 17% per tahun.

Laporan kajian ini menyajikan profil usaha dan pola pembiayaan (bab 2), sedang aspek pemasaran di wilayah penelitian yang disertai dengan prediksi permintaan dan penawaraan di tingkat nasional disajikan pada bab 3. Aspek teknis penjualan suku cadang disajikan pada bab 4 dan aspek keuangan usaha penjualan suku cadang kendaraan penumpang pada bab 5. Aspek ekonomi dan sosial diuraikan pada bab 6 dan akhirnya kesimpulan dan saran terkait usaha penjualan suku cadang disajikan pada bab 7.

BAB II

PROFIL USAHA DAN POLA PEMBIAYAAN

2.1. Profil PengusahaPengusaha suku cadang kendaraan penumpang khususnya yang berdagang di Jakarta Pusat, sebagai daerah lokasi kajian, rata-rata telah menjalankan usahanya lebih dari 15 tahun dan sejumlah pengusaha terutama yang berdagang di lokasi perdagangan suku cadang yang relatif baru sebelumnya pernah berdagang di tempat lain. Umur pedagang berkisar antara 35 sampai dengan 60 tahun, dimana pedagang berusia muda pada umumnya melanjutkan usaha orang tua. Jika pemilik sebelumnya memiliki lebih dari satu anak yang berminat untuk berdagang suku cadang maka jika memungkinkan diusahakan untuk membuka usaha yang sama di lokasi yang sama dan jika tidak akan membuka usaha di tempat perdagangan suku cadang yang baru dibuka dan lokasinya relatif berdekatan. Pengetahuan yang telah dimiliki dari sejak kecil dan prospek usaha yang cukup baik menjadi alasan utama mengapa usaha perdagangan suku cadang ini cenderung dilanjutkan secara turun temurun.

2.2. Profil Usaha

Usaha perdagangan suku cadang seperti telah dikemukakan adalah usaha yang banyak dilakukan secara turun temurun pada tempat-tempat tertentu yang selama ini dikenal sebagai pusat-pusat perdagangan suku cadang. Beberapa lokasi sudah dikenal sebagai tempat penjualan suku cadang itu, seperti Pasar Senen, Atrium Plaza, Sawah Besar, Pasar Cipete dan sebagainya. Namun saat ini ada kecenderungan pusat itu menyebar di berbagai wilayah seiring dengan pembangunan pusat-pusat perdagangan baru yang lebih mendekati konsumen.

Sebagian besar tempat usaha perdagangan suku cadang kendaraan penumpang berupa kios pada pusat-pusat perbelanjaan tertentu dan hanya lebih

kurang 10% yang berupa toko di tepi jalan. Data pasti mengenai hal tersebut tidak diperoleh dan informasi tentang hal tersebut berasal dari pedagang. Berdasarkan data yang diperoleh dari pengelola, di pusat perbelanjaan Atrium Plaza Senen terdapat 473 kios pedagang suku cadang kendaraan penumpang yang berukuran 4 x 4 m2,

dan 2 x 4 m2.

Jenis barang yang dijual pada umumnya terdiri atas 2 atau 3 merek (brand) kendaraan penumpang umum, sebagian ada yang lebih dan sebagian yang lain ada yang hanya satu merek. Penetapan suku cadang untuk merek kendaraan penumpang tertentu pada umumnya didasarkan pada hal-hal sebagai berikut:

Merek-merek dari negara yang sama (Jepang, Jerman, Korea, Amerika, Perancis -

dan sebagainya)

Merek-merek yang dikuasai oleh perusahaan yang sama (Astra, Indomobil dan -

sebagainya) Merek

- (brand) kelas atas (Mercedes Benz, BMW, Rover dan lainnya)

Menjual suku cadang dan asesories -

Tidak berpola (campuran merek) -

Photo 2.1. Penjualan Suku Cadang Merek dari Negara yang Sama

PERDAGANGAN SUKU CADANG MOBIL

Photo 2.2. Penjualan Suku Cadang Satu Merek

Photo 2.3. Penjualan Suku Cadang dan Asesories

Selain penjual suku cadang, sebagian penjual juga menyediakan komponen pelengkap tambahan kendaraan (asesories), termasuk untuk audio dan video, dan komponen yang bersifat umum seperti mur, baut, clamp dan lainnya yang bisa digunakan pada berbagai jenis kendaraan. Namun pedagang suku cadang yang sekaligus juga menjual asesories jumlahnya tidak terlalu banyak. Sebagian besar pedagang mengkhususkan diri pada penjualan suku cadang saja.

Secara umum dapat dikatakan bahwa sistem manajemen yang diterapkan oleh pedagang suku cadang kendaraan penumpang yang menjadi obyek kajian masih sangat sederhana. Catatan penjualan dan pembelian barang lebih ditekankan pada aspek nilainya, tetapi persediaan barang masuk dan keluar (terjual) tidak dicatat dan dikelola dengan baik. Pemeriksaan ada tidaknya stok suku cadang baru diketahui pada saat konsumen hendak membeli atau menanyakan terlebih dahulu (men-cek) harga.

Pola Pembiayaan 1.3.

Pembiayaan awal 1.3.1.

Pembiayaan awal adalah yang berkaitan dengan booking fee dan deposit sewa kios, yang biasanya 20% sampai 30% dari harga sewa untuk masa dua atau tiga tahun dan ditambah biaya penataan kios (lemari, dll), serta biaya pengadaan suku cadang awal (deposit) untuk 2 bulan, terutama apabila belum dikenal dengan baik oleh pemasok.

Berdasarkan informasi yang diperoleh, dana yang digunakan untuk pembiayaan awal ini berasal dari pedagang sendiri, meminjam dari keluarga, atau meminjam dari pihak lain. Diperoleh informasi bahwa ada beberapa pedagang yang juga menggunakan pinjaman perbankan untuk pembiayaan awal.

Alasan mengapa pembiayaan awal lebih banyak yang diperoleh bukan dari perbankan, antara lain karena kemudahan persyaratan dan kecepatan prosesnya serta tiadanya agunan. Disamping itu pada umumnya bank tidak bisa memberikan kredit pada usaha yang baru berjalan. Adanya bukti tentang usaha lain sebelumnya

PERDAGANGAN SUKU CADANG MOBIL

yang sudah dijalankan dengan baik oleh calon debitur atau memiliki track record yang baik berupa kelancaran pengembalian pada pinjaman yang pernah diberikan sebelumnya, seringkali juga menjadi pertimbangan penting bagi perbankan untuk menyalurkan pinjamannya. Hal ini sering kali sulit untuk bisa dipenuhi oleh usaha perdagangan suku cadang yang baru. Namun demikian pihak perbankan menyatakan minatnya untuk memberikan pinjaman pada jenis usaha perdagangan suku cadang ini, mengingat prospeknya yang cukup baik.

Pengembalian pinjaman dari keluarga ada yang disertai persyaratan pembagian sebagian keuntungan atau bunga dalam jangka 2 sampai dengan 4 tahun, namun ada pula yang tidak mensyaratkan apapun kecuali pengembalian pokoknya dalam jangka waktu 1 sampai dengan 2 tahun. Persyaratan pembayaran bunga selain pokok juga diberlakukan apabila pinjaman untuk pembiayaan awal berasal dari pihak lain yang bukan keluarga.

Pembiayaan Operasional 1.3.2.

Pembiayaan operasional ditujukan untuk memenuhi kebutuhan pengadaan suku cadang, membayar tenaga kerja dan kebersihan dan keamanan. Untuk pengadaan suku cadang pembiayaan berasal dari dana sendiri (penerimaan) dan sebagian yang lain dari pembayaran tunda kepada pemasok, yang rata-rata untuk setiap jenis suku cadang adalah dua bulan. Dalam situasi dimana penjualan suku cadang secara umum agak tersendat, antara lain karena faktor penurunan daya beli (makro ekonomi), seringkali pemasok memberikan kelonggaran pembayaran yang lebih lama.

Untuk membayar tenaga kerja dan pemeliharaan kebersihan serta keamanan lingkungan pedagang harus menyisihkan sebagian dari penerimaan yang diperolehnya, sehingga tidak memerlukan pembiayaan khusus. Sesekali memang diperlukan tambahan dana, terutama pada saat penjualan merosot tajam, misalnya pada tahun ajaran baru, dimana prioritas pengeluaran keluarga adalah pada kebutuhan pendidikan anak bersekolah.

Tidak diperoleh informasi adanya peran perbankan dalam penyediaan modal kerja atau pembiayaan operasional, baik sebagai pembiayaan operasional awal deposit maupun untuk perluasan usaha (jangka menengah). Kebutuhan akan pembiayaan untuk dua hal tersebut ada dan peran perbankan sebagai sumber pembiayaan sangat diharapkan oleh penjual. Namun ada keraguan untuk menggunakan dana kredit dari perbankan untuk pengembangan usahanya, terutama terkait dengan persyaratan dan prosedur untuk mendapatkan kredit (agunan dan kecepatan pencairan).

BAB III

ASPEK PASAR DAN PEMASARAN

Kajian atau pembahasan aspek pasar difokuskan pada permintaan dan penawaran, sedang pembahasan aspek pemasaran mencakup hal yang lebih luas, yaitu tentang harga, persaingan, distribusi atau rantai pasok dan permasalahan penting yang dihadapi.

3.1. Permintaan

Permintaan terhadap suku cadang kendaraan penumpang atau kendaraan jenis lainnya sangat dipengaruhi oleh pertumbuhan jumlah kendaraan yang ada. Berdasarkan data dari Direktorat Lalu Lintas Angkutan Jalan (DLLAJ) Departemen Perhubungan, pertumbuhan jumlah kendaraan penumpang (passenger cars), antara tahun 2001 sampai dengan 2005, rata-rata sebesar 22,94%. Adapun jumlah kendaraan penumpang dari tahun 2001-2005 secara nasional adalah sebagai berikut:

Tahun 2001 : 3.261.807 unit Tahun 2002 : 3.862.579 unit Tahun 2003 : 5.133.746 unit Tahun 2004 : 6.748.762 unit Tahun 2005 : 7.355.154 unit

Memasuki tahun-tahun berikutnya terjadi perlambatan pertumbuhan, diperkirakan rata-rata hanya berkisar 17%, sehingga pada tahun 2008 ini jumlah kendaraan penumpang diperkirakan telah mencapai setidaknya 11,5 juta unit dan jika dikurangi dengan yang sudah tidak beroperasi lagi jumlahnya diperkirakan sebesar 10,5 juta unit. Jika setidaknya setiap pemilik kendaraan mengeluarkan sekurang-kurangnya Rp 400.000 saja per tahun untuk berbagai jenis suku cadang, maka nilai permintaan terhadap suku cadang pertahunnya mencapai Rp 4,2 trilyun, dengan pertumbuhan Rp 714 milyar pertahun.

Banyak pakar otomotif yang memperkirakan bisnis suku cadang dan asesories ini per tahunnya mencapai nilai Rp 10 sampai dengan Rp 15 trilyun pertahun, hal ini didasarkan pada kondisi lalu lintas di Indonesia ditinjau dari kualitas sarana dan prasarana, yang menyebabkan keausan komponen yang lebih cepat dan maraknya modifikasi kendaraan penumpang. Pengeluaran untuk suku cadang, menurut perkiraan pakar otomotif dapat mencapai Rp 1 juta pertahun.

Permintaan suku cadang dari bulan ke bulan lainnya dalam satu tahun bervariasi, dimana pada bulan Juli-Agustus biasanya terjadi penurunan penjualan yang cukup besar (15 s/d 20%) karena pada masa tersebut kebutuhan untuk biaya pendidikan anak sekolah sangat tinggi. Namun sebaliknya pada minggu-minggu menjelang Iedul Fitri dan Tahun Baru terjadi peningkatan penjualan suku cadang yang cukup besar.

Pada tahun 2005 dan sebelumnya, peningkatan penjualan pada hari besar tersebut mencapai 25 s/d 40%, namun pada tahun 2006 dan seterusnya peningkatan itu hanya mencapai 15%. Berbagai hal dapat menjadi penyebab semakin kecilnya peningkatan permintaan suku cadang pada hari raya dan tahun baru beberapa tahun terakhir, antara lain; kenaikan harga BBM, daya beli konsumen menurun dan semakin banyaknya kegiatan promosi yang dilakukan oleh dealer dengan memberikan potongan harga suku cadang atau ongkos penggantian suku cadang secara gratis.

3.2. Penawaran

Sebagian besar suku cadang yang diperdagangkan ditinjau dari jumlah dan jenisnya, lebih dari 90% masih diimpor dari berbagai negara produsen kendaraan dan Taiwan yang memproduksi suku cadang dengan kualitas lebih rendah. Suku cadang produksi dalam negeri lebih banyak pada perlengkapan dan yang sifatnya cepat diganti (fast moving), seperti busi, accu, karet-karet bantalan kaki kendaraan, knalpot dan sebagainya.

Suku cadang kendaraan penumpang adalah barang yang bersifat tidak mudah rusak, oleh karena itu stok dalam jangka panjang tidak menjadi masalah dan hanya sedikit menghambat kelancaran arus kas. Dengan demikian penyediaan suku

PERDAGANGAN SUKU CADANG MOBIL

cadang untuk berbagai jenis kendaraan dengan tahun produksi yang berbeda-beda bisa dilakukan. Penawaran suku cadang kepada pemilik kendaraan penumpang yang membutuhkan pada umumnya terdiri atas tiga tingkatan kualitas:

kualitas asli

- (genuine), diproduksi oleh produsen kendaraan atau pemasok

resmi produsen kendaraan.

kualitas satu (kw-1), diproduksi oleh produsen yang berasal dari negara -

dimana merek kendaraan tersebut berasal, dengan lisensi.

kualitas dua (kw-2), diproduksi oleh negara lain, seperti Taiwan, China, Brasil, -

Spanyol dan lainnya (termasuk dari dalam negeri).

Jumlah suku cadang asli yang dijual adalah 40 s/d 50% dari total suku cadang, sedangkan untuk suku cadang kw-1 sebanyak 30 s/d 40% dan kw-2 sebanyak 20 s/d 30%. Komposisi tersebut ditetapkan berdasarkan kecenderungan permintaan konsumen dan hal ini seringkali terkait dengan perkembangan tingkat daya beli konsumen.

Selain produk-produk tersebut, beberapa pedagang suku cadang, ada yang juga menawarkan suku cadang bekas (second) namun asli (genuine) yang berasal dari penguraian mesin-mesin kendaraan bekas yang diimpor dari Singapura. Namun impor mesin kendaraan bekas baik secara utuh maupun terurai saat ini secara resmi telah dilarang pemerintah.

3.3. Harga

Harga suku cadang mengikuti perubahan kurs rupiah terhadap dollar, namun seringkali pada saat nilai tukar rupiah menguat harga suku cadang seringkali tidak kembali ke posisi semula, sehingga harga suku cadang dari waktu ke waktu cenderung terus meningkat. Terdapat perbedaan harga untuk setiap tingkatan kualitas dari suku cadang dengan rumusan sebagai berikut:

Harga suku cadang asli

- (genuine) adalah 100% atau 1 kali (Pg)

Harga suku cadang kualitas satu (kw-1) adalah 60 s/d 70% atau 0,6 s/d 0,7 x Pg -

Harga suku cadang kualitas dua (kw-2) adalah 40 s/d 50% atau 0,4 s/d 0,5 x Pg -

Penetapan tingkat harga jual suku cadang kepada konsumen untuk suku cadang asli dan kw-1 dilakukan berdasarkan daftar harga (price list) yang dikeluarkan oleh pemasok (importir) dengan diskon yang bisa dinikmati penjual sebesar 5 s/d 10% dari harga yang ditetapkan. Pada kondisi tertentu penjual memberikan sebagian diskon harga tersebut kepada konsumen sebesar 2 s/d 2,5%, terutama pada situasi dimana daya beli konsumen sedang menurun. Hal ini ditunjukkan oleh perilaku konsumen yang membanding-bandingkan harga secara intensif dari toko ke toko.

3.4. Promosi dan Persaingan

Penjual suku cadang bisa dikatakan tidak pernah melakukan promosi secara khusus, baik yang dilakukan sendiri atau maupun bersama pemasok maupun produsen pemegang lisensi merek kendaraan tertentu. Justru promosi yang dilakukan oleh dealer pada berbagai kesempatan, seperti menjelang libur dalam rangka memperingati hari-hari besar keagamaan dan diselenggarakannya Pekan Raya Jakarta (PRJ), berdampak negatif terhadap peningkatan permintaan suku cadang (tertahan) di pusat perdagangan suku cadang.

Promosi bagi penjual dipandang sebagai sesuatu yang tidak perlu dan tidak akan meningkatkan penjualan. Hal ini dapat dipahami karena suku cadang adalah barang teknis dan bukan consumer goods, dimana kebutuhan suku cadang untuk merek dan tipe kendaraan tertentu harus dipenuhi dengan menggunakan suku cadang yang sesuai untuk merek dan tipe tersebut. Namun peningkatan penjualan tetap harus diupayakan dengan memberikan pelayanan yang baik kepada konsumen.

Persaingan diantara penjual suku cadang di suatu lokasi tertentu masih bisa dirasakan oleh penjual sebagai sesuatu yang wajar dan nilai penjualan yang berhasil diperoleh itulah dipandang rejeki yang diberikan Tuhan. Namun dengan dibukanya pusat-pusat penjualan suku cadang baru di berbagai wilayah, tidak dapat dihindari bahwa dalam jangka pendek akan mengurangi jumlah pengunjung ke pusat-pusat penjualan suku cadang yang telah terlebih dahulu beroperasi. Setelah beberapa waktu, jika sikap penjual selama ini terhadap konsumen baik, konsumen biasanya

PERDAGANGAN SUKU CADANG MOBIL

akan kembali pada penjual tempat dimana ia selama ini bisa memenuhi kebutuhan suku cadang bagi kendaraannya.

Persaingan yang semakin ketat akan menyebabkan harga suku cadang lebih menguntungkan bagi konsumen, namun hal ini bisa memberikan tekanan pada penjual. Importir yang juga pemasok suku cadang impor kepada penjual, bisa dikatakan tidak terpengaruh oleh adanya pembukaan pusat-pusat penjualan suku cadang baru di berbagai wilayah tersebut, bahkan dalam jangka menengah menguntungkan mereka. Dalam jangka panjang akan terjadi keseimbangan baru, sehingga semua pihak akan mendapatkan alokasi yang adil (fair) dan cenderung untuk mempertahankan aktivitas bisnisnya dan tidak membiarkan usaha partnernya terhenti.

3.5. Rantai Pasokan

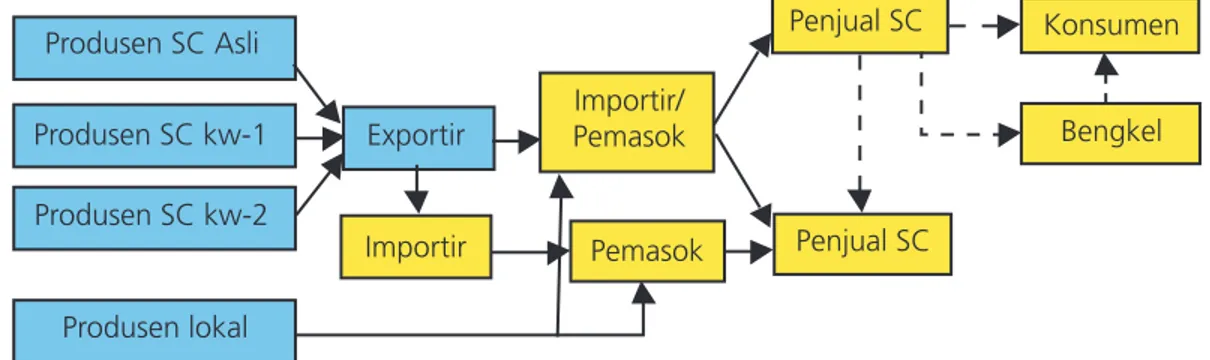

Rantai pasokan suku cadang yang kemudian di jual di berbagai pusat-pusat penjualan suku cadang secara garis besar dapat digambarkan sebagai berikut :

Gambar 3.1 Rantai Pasokan Perdagangan Suku Cadang Mobil

Dari gambaran di atas tampak bahwa disamping menjual suku cadang langsung kepada konsumen (75%). Penjual suku cadang juga menjual kepada bengkel dan kemudian bengkel menjual kepada konsumen (20%). Disamping itu jika konsumen menghendaki suatu jenis suku cadang tertentu tetapi penjual tidak mempunyai stok

Produsen SC Asli Produsen SC kw-1 Produsen SC kw-2 Produsen lokal Exportir Importir Importir/ Pemasok Pemasok Penjual SC Penjual SC Konsumen Bengkel

(persediaan), maka ia dapat meminjamnya dari penjual lain (5%) dengan pembagian keuntungan atau murni sebagai pinjaman. Penjual tidak dapat mengidentifikasi asal usul konsumen, apakah berasal dari wilayah terdekat sekitar lokasi penjualan atau dari tempat lain yang lebih jauh.

3.6. Permasalahan Pemasaran

Ketergantungan penjual pada pemasok yang juga bisa sekaligus sebagai importir suku cadang sangatlah besar. Seperti telah dikemukakan sebelumnya bahwa lebih dari 90% suku cadang yang diperdagangkan masih diimpor dari berbagai negara. Hal ini akan menyulitkan posisi penjual jika mereka harus berhadapan secara sendiri-sendiri dengan pemasok/importir. Oleh karenanya adanya asosiasi pedagang suku cadang sangatlah penting, untuk meningkatkan posisi tawar pedagang, bahkan jika mungkin asosiasi ini bisa membentuk badan usaha dan mengimpor suku cadang sendiri sebagai alternatif.

Persaingan penjualan suku cadang meningkat karena dibukanya pusat-pusat penjualan baru suku cadang di berbagai lokasi dalam rangka memenuhi kebutuhan konsumen untuk bisa mendapatkan suku cadang dengan lebih mudah, harus diantisipasi dengan baik oleh para penjual suku cadang yang sudah lebih lama berada pada bisnis ini. Pertumbuhan bisnis suku cadang yang cukup tinggi (17-23% pertahun) merangsang enterpreneur untuk memasuki bisnis ini, persaingan menjadi semakin ketat.

Beberapa hal yang perlu dilakukan oleh penjual suku cadang antara lain adalah:

melihat penjualan suku cadang sebagai usaha jasa. -

membangun keintiman dan mengembangkan hubungan baik dengan konsumen -

(mengubah konsumen menjadi pelanggan). membuat

- data base pelanggan.

berlaku jujur kepada konsumen dan membangun kepercayaan. -

PERDAGANGAN SUKU CADANG MOBIL

membantu konsumen mengatasi kesulitan yang dihadapi (peduli konsumen). -

mengembangkan sistem jasa penjualan yang inovatif: pesan lewat telepon, sistem -

pembayaran transfer, sistem penyerahan produk (delivery). memperbaiki sistem inventory yang

- on line untuk mempercepat pelayanan.

memperbaiki kemampuan tenaga penjual, khususnya dalam hal-hal teknis -

otomotif.

Ancaman yang signifikan justru berasal dari kondisi makro ekonomi terutama yang bisa menyebabkan harga suku cadang melonjak tinggi atau harga barang-barang secara umum melonjak, sehingga daya beli konsumen menurun. Dalam keadaan ini konsumen akan lebih memprioritaskan kebutuhan pokok seperti pendidikan, sandang-pangan dan kesehatan. Turunnya kurs rupiah terhadap dollar, pemberian pajak atau bea masuk yang lebih tinggi akan menyebabkan harga suku cadang meningkat dan hal ini dapat mengakibatkan lesunya perdagangan suku cadang terutama yang berasal dari impor. Sebagian besar suku cadang yang diperdagangkan saat ini masih diimpor (sekitar 90%) dari berbagai negara, yang terdiri atas asli (genuine), buatan negara produsen, maupun buatan Taiwan (tiruan).

BAB IV

ASPEK TEKNIS PRODUKSI

Usaha perdagangan suku cadang, sebagaimana usaha perdagangan lain umumnya, secara teknis bisa dikatakan cukup sederhana, tidak banyak membutuhkan sarana dan prasarana yang beragam dan investasi yang mahal. Dalam kajian ini usaha perdagangan suku cadang dilakukan di pusat pembelanjaan modern atau pusat perdagangan khusus suku cadang.

4.1. Persyaratan Lokasi dan Tempat Usaha

Perdagangan suku cadang sebaiknya dilakukan di pusat-pusat perbelanjaan modern atau tempat-tempat yang dirancang khusus untuk perdagangan suku cadang dan memiliki beberapa karakter sebagai berikut :

akses menuju lokasi dari banyak arah mudah. -

terdapat areal parkir yang cukup luas di sekitar tempat penjualan. -

beberapa lantai atau seluruh gedung diperuntukkan bagi perdagangan suku -

cadang dan asesories.

dimungkinkan konsumen melakukan penggantian suku cadang yang relatif -

mudah dilakukan.

lingkungan bersih dan nyaman. -

Luasan tempat usaha (kios) pada umumnya berukuran 4 x 4 m2 dan 2 x 4 m2,

atau 4 x 3 m2 dan 2 x 3 m2. Pada pusat-pusat perdagangan yang baru kios dengan

ukuran yang kedualah yang banyak disediakan, untuk menekan biaya sewa bagi pedagang suku cadang. Tata letak bangunan kios dapat digambarkan sebagaimana disajikan pada Gambar 4.1 berikut ini:

Gambar 4.1 Tata Letak Tempat Perdagangan Suku Cadang Mobil

Photo 4.1. Selasar Lebar

PERDAGANGAN SUKU CADANG MOBIL

Photo 4.2. Selasar Sempit (gang)

Tata letak fasilitas di dalam kios relatif sederhana, karena fasilitas yang dibutuhkan hanya terdiri atas rak suku cadang yang diletakkan menempel di bagian dinding dan rak kaca atau rak yang diletakkan di bawah meja, kursi untuk penjual dan konsumen. Secara skematik tata letak fasilitas dalam dan sekitar kios disajikan berikut ini.

Rak

Mej a dan rak di bawahnya

Kursi

Pintu

Photo 4.3. Tata Letak Fasilitas di dalam Kios (pintu depan geser)

Photo 4.4. Tata Letak Fasilitas di dalam Kios (pintu samping)

PERDAGANGAN SUKU CADANG MOBIL

Gambar 4.2 di atas menunjukkan tata letak fasilitas apabila kios atau tempat usaha berada di bagian sudut. Hal ini dicirikan dengan posisi pintu yang berada di samping kios. Jika tempat usaha berada di antara dua tempat usaha lain, maka posisi pintu akan berada di depan.

4.2. Fasilitas Usaha dan Tenaga Penjualan

Fasilitas fisik dan bahan yang diperlukan dalam menjalankan usaha perdagangan suku cadang ini, seperti telah dikemukakan sebelumnya, relatif sederhana, yaitu :

rak suku cadang: ukuran 2,5 m x 0,5 m x 3 m (tinggi, lebar, panjang) dan ukuran -

2,5 m x 0,5 m x 1,5 m.

meja kaca atau kayu yang merangkap rak suku cadang di bawahnya, berukuran -

1,1 m x 0,6 m x 2,5 m.

kursi kayu bulat sebanyak 3 atau 4 buah. -

kalkulator. -

komputer. -

daftar harga suku cadang. -

buku kwitansi/bukti transaksi. -

kantong dan tali plastik. -

pesawat telepon/hand phone (optional). -

Sangat disarankan pada usaha perdagangan suku cadang ini dilengkapi dengan perangkat komputer disertai software database persediaan, database pelanggan, catatan untuk setiap transaksi dan sebagainya. Hal ini penting untuk meningkatkan pelayanan kepada pelanggan dan akurasi data - informasi untuk mendukung pengambilan keputusan yang lebih baik, terutama yang terkait dengan persediaan.

Tenaga penjualan yang diperlukan untuk mendukung usaha ini seringkali dipandang sebagai sesuatu yang tidak menentukan dalam suksesnya usaha perdagangan suku cadang karena selama ini dimanjakan oleh situasi persaingan yang tidak ketat. Dengan semakin meningkatnya persaingan pada usaha perdagangan suku

cadang ini, kedudukan tenaga penjualan menjadi semakin penting dan menentukan. Oleh karenanya pengetahuan, keterampilan dan sikap tenaga penjualan harus dipersiapkan dengan baik.

Beberapa hal yang perlu dipersiapkan pada seorang tenaga penjualan, yaitu : pengetahuan teknis tentang merek kendaraan dan suku cadangnya.

-

pengetahuan tentang teknis klasifikasi suku cadang (bagian, waktu penggantian, -

keaslian dan sebagainya).

keterampilan dalam menentukan harga dan mencari suku cadang yang diperlukan -

konsumen.

keterampilan pengoperasian komputer. -

kejujuran, kerapihan dan disiplin. -

keramahtamahan, pendekatan pribadi dan empaty pada pelanggan. -

Selain tenaga penjual, pemilik usaha perdagangan suku cadang kendaraan penumpang harus inovatif, tidak berhenti berpikir untuk terus memperbaiki atau meningkatkan kualitas pelayanan kepada pelanggan.

4.3. Proses Pelaksanaan Usaha

Pedagang melakukan pemesanan suku cadang kepada pemasok, yang bisa juga sebagai importir suku cadang, berdasarkan data persediaan suku cadang, informasi penjualan dan pertimbangan kondisi eksternal. Setelah barang pesanan datang, diklasifikasi berdasarkan jenis komponen dan kualitas, diberi kode harga dan rentang diskon yang bisa diberikan serta kode kualitas, atau kode lain yang bersifat spesifik yang ditujukan untuk memudahkan tenaga penjual melakukan transaksi selain menggunakan daftar harga (price list). Setelah itu suku cadang diletakkan di rak atau disimpan dalam gudang di luar kios jika rak penuh, atau suku cadang berukuran sangat besar yang berpotensi mengambil ruang terlalu banyak pada kios (rak).

Transaksi penjualan dilakukan dengan menggunakan pedoman harga berupa daftar harga (price list) atau berdasarkan kode yang tertera pada kemasan suku cadang dan data ketersediaan barang, yang seringkali didasarkan pada ingatan pemilik. Jika barang yang dibutuhkan tidak ada di kios tetapi ada di gudang, maka

PERDAGANGAN SUKU CADANG MOBIL

konsumen diminta kesabarannya untuk menunggu. Namun jika diketahui bahwa di gudang juga tidak ada stok dan konsumen tidak banyak waktu untuk menunggu, maka penjual akan mencari pinjaman atau membeli dari penjual lain yang memiliki barang dengan merek dan kualitas yang diinginkan pembeli. Dalam hal ini seringkali penjual bertindak menjualkan barang orang lain tanpa imbalan apapun dan tindakan sebaliknya akan dilakukan oleh penjual yang telah dijualkan barangnya.

Pencatatan hasil penjualan dilakukan secara rutin dalam satu buku transaksi harian yang berbeda dengan buku transaksi pembelian dari pemasok secara manual. Pengolahan data akan menjadi lebih mudah apabila data transaksi ditransfer ke komputer, sehingga proses pengambilan keputusan yang menyangkut pembelian suku cadang dari pemasok didasarkan pada jumlah dan jenis barang yang terjual dalam periode waktu tertentu secara lebih akurat.

4.4. Hambatan dan Kendala

Secara internal tidak ada hal-hal yang sangat mengancam keberlangsungan usaha perdagangan suku cadang, kecuali hal-hal yang terkait dengan kemampuan tenaga penjual, termasuk pemilik, dalam memberikan pelayanan kepada konsumen. Kemampuan untuk mengubah konsumen menjadi pelanggan, dengan melakukan kedekatan (intimacy) yang lebih total kepada konsumen adalah sesuatu yang harus namun belum dimiliki oleh sebagian besar pedagang suku cadang. Konsumen masih dianggap sekedar orang yang membutuhkan barang yang dijual oleh pedagang suku cadang dan bukan partner yang perlu diberi pilihan dan pengetahuan atas dasar kejujuran. Kebijakan untuk memperluas pemasaran suku cadang ke berbagai wilayah memberi kemudahan dan pilihan yang lebih banyak kepada pemilik kendaraan penumpang umum untuk mendapatkan suku cadang yang dibutuhkan, oleh karena itu situasi seperti ini harus di antisipasi dengan meningkatkan kemampuan menjual dari pedagang suku cadang.

BAB V

ASPEK KEUANGAN

5.1. Pemilihan Pola UsahaSebagaimana telah dikemukakan pada Bab IV bahwa terdapat dua jenis ukuran kios yang ditawarkan oleh pusat-pusat penjualan suku cadang, yaitu yang berukuran besar berdimensi 4 x 4 m2 atau 4 x 3 m2, dan yang berukuran kecil dengan dimensi

2 x 4 m2 atau 2 x 3 m2. Ukuran kios, walaupun tidak bisa sepenuhnya bisa digunakan

untuk menggambarkan kapasitas usaha, dianggap bisa menjadi alternatif atau pilihan untuk memulai suatu usaha perdagangan suku cadang.

Dalam kajian ini pilihan dijatuhkan pada usaha perdagangan suku cadang dengan kios kecil, dengan pertimbangan bahwa; (1) Kios adalah sebagai salah satu titik kontak antara penjual dan pembeli, bukan prasyarat bagi sebuah transaksi dan juga bukan tempat penyimpan persediaan suku cadang. Kontak dengan pelanggan bisa diperluas dengan penggunaan sarana teknologi informasi dan komunikasi, dan persediaan suku cadang bisa di simpan di gudang yang terpisah; (2) Biaya awal (investasi) untuk sewa kios menjadi beban yang bisa mengganggu kinerja keuangan (jangka waktu pengembalian); (3) Jika ternyata usaha perdagangan suku cadang di suatu lokasi sudah cukup baik, maka peningkatan usaha lebih baik dilakukan di lokasi baru, yang lebih dekat ke konsentrasi konsumen berada. Kondisi inilah yang diinginkan konsumen suku cadang, lebih mudah dijangkau, lebih cepat (dekat) dan lebih baik pelayanannya.

Ditinjau dari kapasitas, yang diukur dari besarnya penjualan (omzet), maka besarnya omzet dari usaha perdagangan suku cadang kendaraan penumpang ini rata-rata adalah sebesar Rp 50 juta per bulan. Omzet sebesar itu diperkirakan baru bisa dicapai pada tahun kedua, setelah masa belajar selama satu tahun. Berdasarkan hasil survei pendapatan dari penjualan suku cadang sebesar itu tergolong kecil.

5.2. Asumsi-asumsi

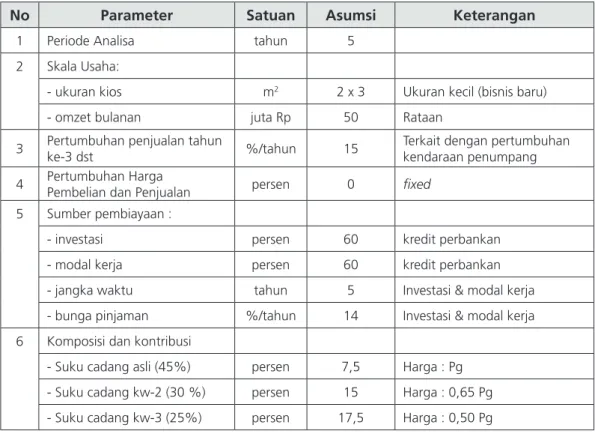

Usaha perdagangan suku cadang dalam prakteknya dilaksanakan dengan berbagai keragamannya dan berdasarkan keragaman yang ada maka dalam kajian aspek keuangan ini perlu ditetapkan asumsi-asumsi untuk setiap parameter penting sebagaimana dapat disimak pada Tabel 4.1.

Asumsi-asumsi yang digunakan ditetapkan berdasarkan informasi yang diperoleh dari berbagai sumber. Sumber informasi utama tentunya adalah pelaku usaha perdagangan suku cadang sendiri dan lainnya adalah dari perbankan dan sumber-sumber lain yang layak dipertimbangkan.

Tabel 5.1 Asumsi untuk Setiap Parameter

No Parameter Satuan Asumsi Keterangan

1 Periode Analisa tahun 5

2 Skala Usaha:

- ukuran kios m2 2 x 3 Ukuran kecil (bisnis baru)

- omzet bulanan juta Rp 50 Rataan

3 Pertumbuhan penjualan tahun ke-3 dst %/tahun 15 Terkait dengan pertumbuhan kendaraan penumpang 4 Pertumbuhan Harga Pembelian dan Penjualan persen 0 fixed

5 Sumber pembiayaan :

- investasi persen 60 kredit perbankan

- modal kerja persen 60 kredit perbankan - jangka waktu tahun 5 Investasi & modal kerja - bunga pinjaman %/tahun 14 Investasi & modal kerja 6 Komposisi dan kontribusi

- Suku cadang asli (45%) persen 7,5 Harga : Pg - Suku cadang kw-2 (30 %) persen 15 Harga : 0,65 Pg - Suku cadang kw-3 (25%) persen 17,5 Harga : 0,50 Pg

PERDAGANGAN SUKU CADANG MOBIL

7 Rataan Mark Up (tambahan terhadap harga pembelian) persen 12,5 Marjin komposit dari tiga kua-litas suku cadang 8 Penjualan tahun ke-1 persen 60 dari rataan 50 juta perbulan 9 Deposit:

- sewa kios persen 25 20 – 30% dari harga sewa 3 thn @ Rp 110.000/m2

- pengadaan suku cadang bulan 2

Pertumbuhan penjualan sebesar 15% didekati dari pertumbuhan penjualan kendaraan penumpang (passenger cars) yang sebenarnya bisa mencapai 17 s/d 20%. Sedangkan untuk pertumbuhan harga pembelian dan penjualan diasumsikan sama, oleh karena itu dalam kajian aspek keuangan ini digunakan pendekatan fixed

price. Pinjaman investasi dikenakan bunga yang sama besarnya dengan suku bunga

pinjaman untuk modal kerja dan demikian pula dengan jangka waktu pinjaman. Hal ini bisa diberlakukan bagi kredit dari perbankan, terutama apabila kebutuhan pinjaman dana untuk modal kerja lebih besar dari pada dana untuk investasi.

5.3. Komponen dan Struktur Biaya 5.3.1. Biaya Investasi

Biaya investasi terbesar adalah deposit suku cadang kepada pemasok untuk 2 bulan dan diikuti dengan penataan tempat usaha atau disebut pula sebagai kios. Secara lengkap biaya investasi untuk usaha ini disajikan pada Tabel 5.2.

Tabel 5.2. Biaya Investasi Usaha Perdagangan Suku Cadang (tahun-0)

No Jenis Biaya Volume Harga (Rp) Nilai (Rp) Keterangan

1 Persiapan (perijinan dll) 1 5.000.000 5.000.000 Paket 2 Penataan tempat usaha 1 15.000.000 15.000.000 Paket

3 Fasilitas: komputer 1 5.000.000 5.000.000 PC

4 Sewa Tempat usaha (bulan) 36 165.000 *) 5.940.000 Deposit 25%, 6 m2

5 Suku Cadang 2 26.250.000 52.500.000 Deposit 2 bulan

Total Biaya Investasi 83.440.000

Keterangan : *) 25% dari harga sewa x 6 m2 = 0.25 x Rp 110.000 x 6 = Rp 165.000

5.3.2. Biaya Operasional

Perhitungan biaya operasional diperlukan untuk menentukan besarnya modal kerja yang dibutuhkan bagi pelaksanaan investasi pada usaha perdagangan suku cadang ini. Kebutuhan biaya opersional yang terbesar adalah untuk pengadaan suku cadang, yang diikuti dengan biaya untuk upah tenaga penjual sebanyak 2 orang, serta biaya listrik, kebersihan dan keamanan (service charge). Gambaran lengkap mengenai biaya operasional ini disajikan pada Tabel 5.3.

Tabel 5.3. Biaya Operasional Tahunan Usaha Perdagangan Suku Cadang

(tahun-1 dst)

No Jenis Biaya Volume Harga (Rp/bln) Nilai (Rp) Ket.

Biaya Variabel

1 Pengadaan suku cadang 12 26.250.000 315.000.000 Biaya Tetap

1 Sewa tempat Usaha 12 660.000 7.920.000 6 m2

2 Service charge 12 360.000 4.320.000 6 m2

3 Upah tenaga penjual – 2 org 12 2.000.000 24.000.000 2

PERDAGANGAN SUKU CADANG MOBIL

4 Komunikasi 12 300.000 3.600.000

5 Lain-lain 12 200.000 2.400.000

Jumlah Biaya Tetap 42.240.000

Total Biaya Operasional 357.240.000

5.4. Kebutuhan Dana Investasi dan Modal Kerja

Berdasarkan gambaran biaya investasi dan biaya operasional pada Tabel 5.2 dan Tabel 5.3 dapat dihitung kebutuhan pinjaman dan dana sendiri yang perlu dipersiapkan, baik untuk investasi maupun modal kerja, untuk mewujudkan usaha perdagangan suku cadang. Modal kerja dihitung berdasarkan kebutuhan biaya operasional untuk 2 bulan pertama pada tahun pertama usaha perdagangan suku cadang dijalankan, yang diasumsikan kapasitasnya baru mencapai 60% dari kapasitas penuhnya.

Seperti telah dikemukakan dalam asumsi bahwa 60% kebutuhan dana bisa diperoleh dari kredit perbankan, sedang sisanya harus bisa disediakan sendiri oleh pengusaha yang akan berdagang suku cadang. Dana sendiri bisa berasal dari pinjaman keluarga atau sumber lain yang tidak disertai dengan bunga atau kewajiban bagi hasil.

Tabel 5.4. Kebutuhan Dana untuk Investasi dan Modal Kerja

No Rincian Biaya Total Biaya (Rp)

1 Kebutuhan Dana Investasi 83.440.000

a. Kredit Perbankan 50.064.000

b. Dana Sendiri 33.376.000

2 Kebutuhan Dana Modal Kerja (4 bln) 119.080.000

a. Kredit Perbankan 71.448.000

b. Dana Sendiri 47.632.000

3 Total Kebutuhan Dana 202.520.000

a. Kredit Perbankan 121.512.000

Berdasarkan asumsi bunga pinjaman, masa pinjaman dan besarnya kredit yang dibutuhkan baik untuk investasi maupun modal kerja, disusunlah rencana pembayaran angsuran pokok dan bunganya untuk setiap tahun, sebagaimana dapat dilihat pada Tabel 5.5. Angsuran pokok untuk setiap jenis dana pinjaman (kredit) sama besarnya setiap tahun, sedang pembayaran bunga menurun sesuai besarnya sisa pinjaman yang dihitung berdasarkan rata-rata nilai pinjaman di awal tahun dan sisa pinjaman di akhir tahun.

Tabel 5.5. Rencana Angsuran Pokok dan Bunga Kredit (ribu Rp)

No Uraian Tahun-1 Tahun-2 Tahun-3 Tahun-4 Tahun-5

1 Kredit Investasi

Nilai pinjaman awal

tahun 50.064.000 40.051.200 30.038.400 20.025.600 10.012.800 Angsuran Pokok

(5 tahun) 10.012.800 10.012.800 10.012.800 10.012.800 10.012.800 Nilai pinjaman akhir

tahun 40.051.200 30.038.400 20.025.600 10.012.800 0 Bunga (14) 6.308.064 4.906.272 3.504.480 2.102.688 700.896

2 Kredit Modal Kerja

Nilai pinjaman awal

tahun 71.448.000 57.158.400 42.868.800 28.579.200 14.289.600 Angsuran Pokok

(5 tahun) 14.289.600 14.289.600 14.289.600 14.289.600 14.289.600 Nilai pinjaman akhir

tahun 57.158.400 42.868.800 28.579.200 14.289.600 0 Bunga (14) 9.002.448 7.001.904 5.001.360 3.000.816 1.000.272

3 Total Angsuran Pokok 24.302.400 24.302.400 24.302.400 24.302.400 24.302.400

4 Total Bunga Kredit 15.310.512 11.908176 8.505.840 5.103.504 1.701.168

5 Total Kewajiban Kredit 39.612.912 36.210.576 32.808.240 29.405.904 26.003.568

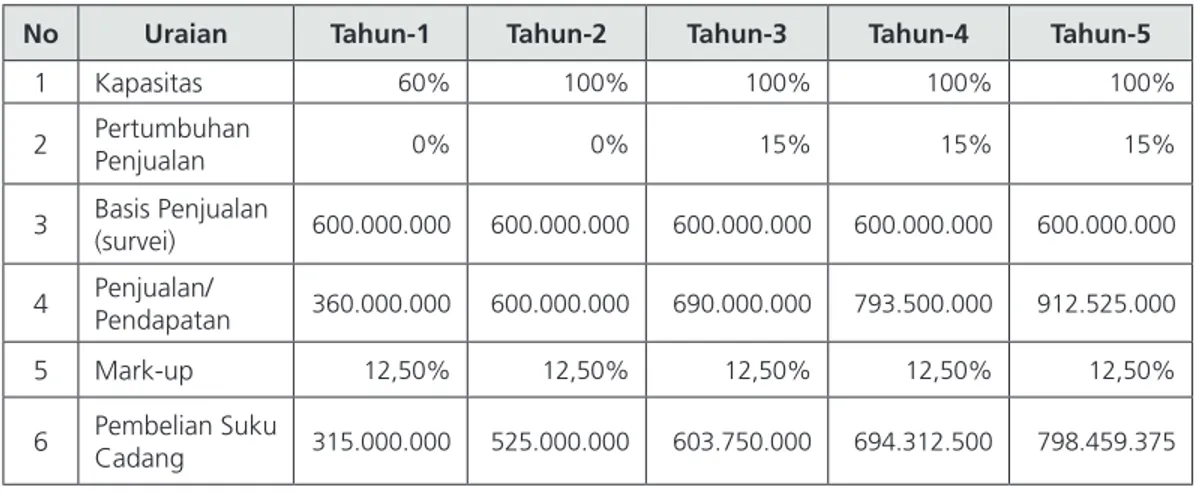

5.5. Penjualan dan Pendapatan

Penjualan suku cadang sebagaimana telah diasumsikan meningkat setiap tahunnya sebesar 15% pada tahun ke-3 dan seterusnya, dan pada tahun pertama

PERDAGANGAN SUKU CADANG MOBIL

kemampuan penjualan baru 60% dari tingkat penjualan hasil survei, yaitu antara Rp 50 juta sampai Rp 70 juta per bulan. Pada tahun kedua tingkat penjualan sudah mencapai nilai penjualan sesuai asumsi Rp 50 juta per bulan. Mengingat banyaknya jenis suku cadang yang diperdagangkan dan dengan harga yang beragam pula, maka penjualan dihitung berdasarkan nilai totalnya saja dan tidak per jenis suku cadang.

Pendapatan bersih dihitung berdasarkan besarnya mark up secara komposit, mengingat yang dijual adalah barang dengan kualitas dan tingkat harga yang berbeda-beda. Rata-rata marjin (composite margin) adalah sebesar 12,5% dari nilai barang yang dibeli. Berdasarkan hal tersebut maka tingkat penjualan dan pendapatan setiap tahunnya dapat dihitung dan hasilnya disajikan pada Tabel 5.6.

Pendapatan tahun pertama baru mencapai Rp.360 juta dan tahun-tahun berikutnya terjadi peningkatan dan pada akhirnya pada tahun ke-5 pendapatan diharapkan mencapai lebih kurang Rp 912,5 juta. Peningkatan pendapatan seperti itu bisa dicapai dengan usaha keras melalui pengembangan inovasi dalam penjualan, dan mengembangkan hubungan yang bersifat personal dengan pelanggan, untuk meningkatkan daya saing dan loyalitas pelanggan.

Tabel 5.6. Rencana Penjualan / Pendapatan per Tahun

No Uraian Tahun-1 Tahun-2 Tahun-3 Tahun-4 Tahun-5

1 Kapasitas 60% 100% 100% 100% 100% 2 Pertumbuhan Penjualan 0% 0% 15% 15% 15% 3 Basis Penjualan (survei) 600.000.000 600.000.000 600.000.000 600.000.000 600.000.000 4 Penjualan/ Pendapatan 360.000.000 600.000.000 690.000.000 793.500.000 912.525.000 5 Mark-up 12,50% 12,50% 12,50% 12,50% 12,50%

5.6.

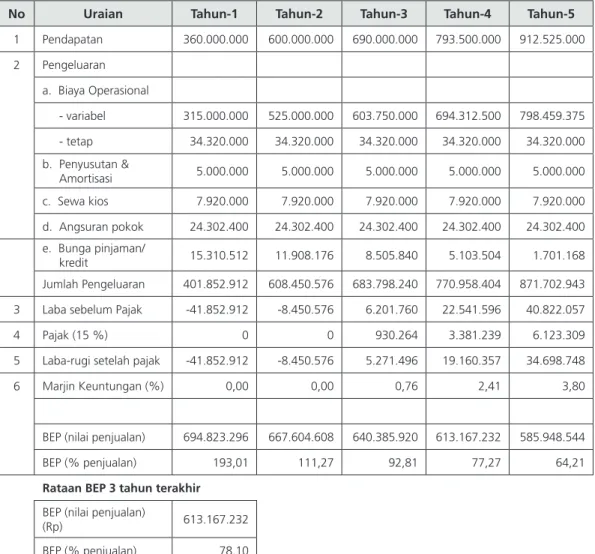

Proyeksi Laba Rugi dan Break Even Point (BEP)Gambaran proyeksi laba-rugi usaha perdagangan suku cadang dengan menggunakan asumsi-asumsi yang telah dikemukakan sebelumnya, menunjukkan bahwa usaha ini ditinjau dari marjin keuntungan terhadap penjualan relatif kecil, dan bernilai positif setelah tahun ketiga. Seiring dengan kondisi tersebut, titik impas (break

even point) baru bisa dicapai pada tingkat penjualan di atas 90% pada tahun tersebut.

Namun titik impas tersebut membaik pada tahun-tahun berikutnya, sehingga rata-rata titik impasnya selama tiga tahun terakhir berada pada tingkat 78,10% dari total nilai penjualan.

Pada tahun pertama, usaha perdagangan suku cadang ini belum bisa membukukan laba. Kondisi ini lebih banyak disebabkan oleh masih relatif rendahnya pendapatan yang bisa diperoleh, sementara kewajiban terhadap pinjaman berupa bunga dan angsuran pokok sudah harus dipenuhi Untuk mengatasi hal tersebut diperlukan usaha yang lebih gigih dalam rangka meraih tingkat penjualan yang tinggi. Keuntungan bisa diperoleh dari nilai penjualan (omzet) yang besar. Hasil perhitungan proyeksi laba-rugi usaha perdagangan suku cadang disajikan pada Tabel 5.7.

Keuntungan dapat diperoleh seiring dengan peningkatan pendapatan, sehingga usaha keras untuk meningkatkan pendapatan merupakan suatu keniscayaan. Namun faktor eksternal, faktor yang tidak bisa dikontrol, bisa menghambat usaha untuk meningkatkan pendapatan tersebut. Oleh karena itu usaha untuk menekan biaya, terutama biaya pengadaan suku cadang harus senantiasa diupayakan, dalam hal ini, importir yang sekaligus pemasok suku cadang bagi pedagang, harus ikut serta.

PERDAGANGAN SUKU CADANG MOBIL

Tabel 5.7. Proyeksi Laba-Rugi Usaha

No Uraian Tahun-1 Tahun-2 Tahun-3 Tahun-4 Tahun-5

1 Pendapatan 360.000.000 600.000.000 690.000.000 793.500.000 912.525.000 2 Pengeluaran a. Biaya Operasional - variabel 315.000.000 525.000.000 603.750.000 694.312.500 798.459.375 - tetap 34.320.000 34.320.000 34.320.000 34.320.000 34.320.000 b. Penyusutan & Amortisasi 5.000.000 5.000.000 5.000.000 5.000.000 5.000.000 c. Sewa kios 7.920.000 7.920.000 7.920.000 7.920.000 7.920.000 d. Angsuran pokok 24.302.400 24.302.400 24.302.400 24.302.400 24.302.400 e. Bunga pinjaman/ kredit 15.310.512 11.908.176 8.505.840 5.103.504 1.701.168 Jumlah Pengeluaran 401.852.912 608.450.576 683.798.240 770.958.404 871.702.943 3 Laba sebelum Pajak -41.852.912 -8.450.576 6.201.760 22.541.596 40.822.057 4 Pajak (15 %) 0 0 930.264 3.381.239 6.123.309 5 Laba-rugi setelah pajak -41.852.912 -8.450.576 5.271.496 19.160.357 34.698.748 6 Marjin Keuntungan (%) 0,00 0,00 0,76 2,41 3,80 BEP (nilai penjualan) 694.823.296 667.604.608 640.385.920 613.167.232 585.948.544 BEP (% penjualan) 193,01 111,27 92,81 77,27 64,21

Rataan BEP 3 tahun terakhir

BEP (nilai penjualan)

(Rp) 613.167.232 BEP (% penjualan) 78,10

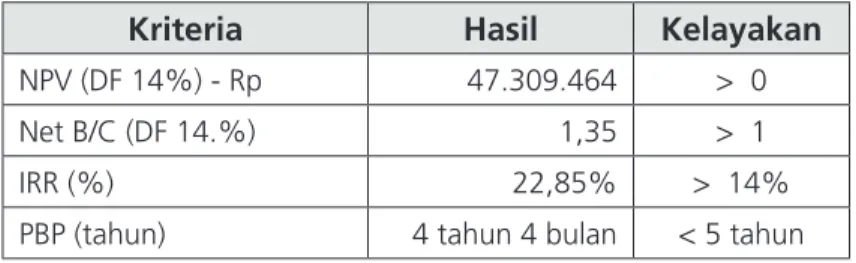

5.7. Proyeksi Arus Kas dan Kelayakan Usaha

Hasil analisis kinerja keuangan ditinjau dari arus kas dan terutama kelayakan finansial dari usaha perdagangan suku cadang dapat dilihat pada Tabel 5.8. Pada tabel tersebut tergambar bahwa secara finansial usaha perdagangan suku cadang

passenger cars skala kecil ini layak untuk dijalankan dan mendapat dukungan dari

perbankan. Semua kriteria penting yang biasa digunakan untuk melihat kelayakan suatu usaha, menunjukkan secara cukup meyakinkan berada di atas batas untuk bisa dikatakan bahwa usaha ini layak dijalankan.

Arus kas setelah pajak sepanjang masa analisa menunjukkan angka positif, dimana diawali dengan angka yang cukup tinggi di tahun pertama, yaitu sebesar lebih kurang Rp 30 juta, yang kemudian menurun, bahkan menjadi negatif sebesar Rp 3,5 juta. Pada tahun terakhir total arus kas mencapai angka lebih kurang Rp 98 juta. Arus kas yang positif ini setelah didiskonto masih bisa menutup beban tahun ke-0, sehingga menghasilkan Net Present Value (NPV) yang positif, Net B/C yang lebih dari satu, Internal Rate of Return (IRR) yang lebih besar dari bunga pinjaman dan masa pengembalian yang kurang dari periode analisa. Gambaran arus kas secara lengkap dapat dilihat pada Lampiran 5.8.

Tabel 5.8 Hasil Analisa Kelayakan Finansial

Kriteria Hasil Kelayakan

NPV (DF 14%) - Rp 47.309.464 > 0

Net B/C (DF 14.%) 1,35 > 1

IRR (%) 22,85% > 14%

PBP (tahun) 4 tahun 4 bulan < 5 tahun

5.8. Analisis Sensitivitas Kelayakan Usaha

Kajian ini dibangun berdasarkan asumsi yang telah ditetapkan, namun situasi bisnis penuh dengan ketidakpastian. Ada banyak parameter dugaan yang bisa berubah dan berlawanan dengan apa yang diharapkan dalam perencanaan. Namun perlu dicari parameter yang dari sejak awal memiliki kemungkinan cukup besar untuk berubah. Dalam bisnis perdagangan suku cadang ada dua hal yang diduga paling mungkin terjadi, yaitu; target penjualan tidak tercapai sehingga pendapatan turun;

PERDAGANGAN SUKU CADANG MOBIL

dan naiknya biaya operasional sebagai akibat naiknya biaya komponen-komponen di luar suku cadang. Mengapa harga suku cadang tidak dimasukkan sebagai sesuatu yang kritis, adalah karena berdasarkan survei, kenaikan harga beli suku cadang akan segera diikuti dengan kenaikan harga jualnya kepada konsumen. Namun tingginya harga jual pada akhirnya bisa berakibat pada penurunan penjualan.

Analisis sensitivitas digunakan untuk menguji sampai seberapa besar pengaruh guncangan dalam dua hal tersebut di atas terhadap kelayakan usaha perdagangan suku cadang kendaraan penumpang. Disebut sensitif jika adanya gangguan kecil saja sudah bisa mengakibatkan ketidaklayakan suatu usaha secara finansial dan sebaliknya. Analisis sensitivitas dalam prakteknya seringkali digunakan untuk menentukan langkah yang bersifat antisipatif terhadap kemungkinan terjadinya sesuatu yang tidak diinginkan. Menyiapkan sesuatu yang mungkin dimasa mendatang akan menjadi ancaman utama terhadap upaya-upaya untuk mencapai keberhasilan.

Analisis sensitivitas untuk usaha perdagangan suku cadang ini dilakukan dengan dua uji yaitu :

Uji A : Turunnya pendapatan karena penjualan tidak mencapai target, Uji B : Naiknya biaya-biaya di luar biaya pembelian suku cadang.

Perubahan yang relatif kecil, diatas 2,33%, akan menyebabkan usaha perdagangan suku cadang skala kecil ini menjadi tidak layak. Hal ini sudah diindikasikan oleh hasil analisis laba-rugi sebelumnya, dimana keuntungan hanya bisa diperoleh dari pendapatan yang besar dan pengeluaran yang terkendali, tidak melebihi dari yang direncanakan.

Sebaliknya, perubahan yang cukup besar, sampai dengan 17,76% pada semua komponen biaya, diluar biaya pembelian suku cadang, belum mengubah kelayakannya. Secara lengkap hasil analisis sensitivitas dengan dua skenario guncangan tersebut dapat disimak pada Tabel 5.9.

Tabel 5.9. Hasil Analisis Sensitivitas Menggunakan Dua Uji

Kriteria

Kelayakan Kondisi Awal

Batas Kelayakan Uji A (- 2,33%) Batas Kelayakan Uji B (+ 17,76%)

NPV (DF 14%) 47.309.464 layak 113.060 layak 18.482 layak

Net B/C (DF 14.%) 1,35 layak 1,00 layak 1,00 layak

IRR (%) 22,85 % layak 14,02% layak 14,00% layak

PBP (tahun) 4 tahun 4 bulan layak 4 tahun 8 bulan layak 4 tahun 7 bulan layak

Secara keseluruhan tergambar bahwa usaha ini sangat sensitif terhadap perubahan pendapatan, namun mempunyai daya tahan yang cukup kuat terhadap perubahan yang besar pada peningkatan biaya operasional diluar biaya pengadaan suku cadang.

5.9. Hambatan dan Kendala

Beberapa hambatan yang terkait dengan keuangan antara lain adalah:

lembaga pembiayaan, terutama perbankan belum mengenal banyak usaha -

perdagangan suku cadang.

pemasok/importir berperan sangat besar dalam menentukan harga suku -

cadang.

sewa tempat usaha dan biaya

- service charge yang cenderung terus meningkat.

Adapun beberapa kendala yang dihadapi oleh pedagang suku cadang khususnya yang berkaitan dengan keuangan antara lain adalah:

kemampuan pengusaha untuk memenuhi syarat perbankan

- (bankability) terutama

dalam hal agunan.

kemampuan dan kreativitas pengusaha untuk mengelola dengan baik usahanya, -

sehingga produktivitasnya meningkat, perlu terus ditingkatkan.

BAB VI

ASPEK EKONOMI, SOSIAL DAN

DAMPAK LINGKUNGAN

6.1 Aspek EkonomiSecara ekonomi, setiap 2 x 3 m2 atau 2 x 4 m2 dibutuhkan dua orang tenaga

kerja, sehingga untuk Atrium Senen saja setidaknya terserap antara 950 sampai 1.000 tenaga penjual. Diperkirakan untuk seluruh DKI tenaga kerja langsung yang terserap pada usaha penjualan suku cadang ini mencapai 15.000 orang dan jika memasukkan juga tenaga kerja tidak langsung, seperti montir yang beroperasi di sekitar lokasi penjualan suku cadang, kurir dan sebagainya, maka jumlah keseluruhannya di DKI Jakarta diperkirakan dapat mencapai 25.000 orang. Jika setiap bulan seorang tenaga kerja dan montir berpenghasilan Rp 2 juta, maka setidaknya ada Rp 50 milyar perbulan atau Rp 600 milyar per tahun mengalir ke keluarga mereka dan kemudian bisa menggerakkan ekonomi di sekitarnya.

6.2. Dampak Lingkungan

Proses penjualan suku cadang adalah sesuatu yang sangat sederhana dan oleh karenanya tidak menimbulkan dampak negatif pada lingkungan fisik. Hal ini berbeda dengan proses produksi suku cadang itu sendiri yang berpeluang lebih besar untuk menghasilkan pencemaran dan gangguan bagi lingkungan. Barang dipasok oleh rekanan supplier, ditata dalam gudang atau langsung ke rak-rak penjualan dan akhirnya diserahkan kepada pembeli yang membutuhkan. Penyediaan suku cadang yang baik justru memberi dukungan bagi kinerja mesin kendaraan penumpang umum, sehingga antara lain mengurangi pencemaran gas buang yang berlebihan.

BAB VII

KESIMPULAN DAN SARAN

7.1. KesimpulanUsaha perdagangan suku cadang mobil terkait erat dengan bisnis otomotif, 1.

khususnya untuk kendaraan penumpang, yang tumbuh dengan kisaran 17 sampai dengan 23% per tahun.

Usaha perdagangan suku cadang mobil (kendaraan penumpang) memiliki 2.

prospek yang baik karena bisnisnya masih terus tumbuh berkembang dengan laju pertumbuhan rata-rata 15% per tahun.

Persaingan dalam bisnis perdagangan suku cadang menjadi semakin ketat 3.

dengan dibukanya pusat-pusat perdagangan suku cadang baru di berbagai wilayah, yang cenderung lebih mendekati konsumen.

Peran perbankan dalam pembiayaan usaha perdagangan suku cadang relatif 4.

masih kecil. Hal ini dibuktikan dengan sangat sulitnya mencari pedagang suku cadang yang mendapat pembiayaan dari bank.

Pedagang suku cadang pada umumnya masih menjalankan bisnisnya secara 5.

konvensional, tidak mengembangkan hubungan personal dengan pelanggan, mengembangkan database pelanggan, menggunakan bantuan komputer dalam pengelolaan usahanya dan belum mengembangkan inovasi-inovasi baru dalam memasarkan produk dan melakukan transaksi.

Tempat-tempat penjualan yang terkonsentrasi, terdapat cukup banyak pedagang 6.

suku cadang dalam suatu kawasan dengan areal parkir cukup luas, mudah dijangkau dari berbagai arah, akan menjadi tempat berusaha yang prospektif.

Peran pemasok, yang seringkali juga merangkap sebagai importir suku cadang 7.

dari berbagai negara, sangat dominan. Disatu sisi berpotensi merugikan pedagang karena posisi tawarnya yang kuat dalam penentuan harga suku cadang, sehingga menyulitkan posisi pedagang saat berhadapan dengan konsumen, khususnya pada saat daya beli sedang menurun. Disisi lain, kesediaan pemasok untuk menerima pembayaran tunda hingga dua bulan atau lebih, sangat membantu pedagang secara finansial.

Usaha perdagangan suku cadang kendaraan penumpang adalah usaha yang 8.

layak dijalankan baik secara teknis maupun finansial. Marjin keuntungan terhadap penjualan yang relatif kecil, mengharuskan pedagang untuk memperbesar omzetnya dengan meningkatkan volume penjualan suku cadangnya.

Usaha perdagangan suku cadang ini cukup sensitif terhadap adanya penurunan 9.

penjualan (> 2,33%), yang secara langsung pasti akan berakibat pada turunnya pendapatan. Namun terhadap kenaikan biaya operasional terutama yang disebabkan oleh naiknya biaya selain pembelian suku cadang, bahkan hingga 17,76%, tidak mengakibatkan perubahan status kelayakannya.

Biaya investasi yang dibutuhkan untuk menjalankan bisnis perdagangan suku 10.

cadang dalam skala kecil lebih kurang sebesar Rp 83,4 juta, sedangkan untuk modal kerja dibutuhkan dana berkisar Rp 119 juta.

7.2. Saran

Untuk mendukung kesuksesan usaha perdagangan suku cadang, pemilik usaha 1.

(pengusaha) harus membekali tenaga penjualnya dengan pengetahuan teknis otomotif terkait dengan merek kendaraan tertentu yang dijual suku cadangnya, keramahtamahan dan empaty pada konsumen. Konsumen tidak dipandang sebagai sekedar orang yang membutuhkan suku cadang saja.

PERDAGANGAN SUKU CADANG MOBIL

Pengusaha harus terus menerus mengembangkan inovasi-inovasi baru dalam 2.

penjualan dengan memanfaatkan teknologi informasi dan komunikasi.

Para pedagang perlu mengintensifkan komunikasi dan mengorganisir diri, untuk 3.

memperkuat posisi tawarnya kepada pemasok, mencari jalan secara bersama untuk mengatasi masalah pembiayaan dan peningkatan kapasitas pedagang dalam rangka peningkatan kualitas pelayanan kepada konsumen.

Untuk mencegah penurunan penjualan secara drastis, terutama pada waktu-4.

waktu tertentu, seperti memasuki tahun ajaran baru dan lainnya, perlu dipikirkan kegiatan promosi bersama, dengan memberi potongan harga, pemasangan suku cadang secara gratis, mengantar (delivery) suku cadang ke rumah konsumen, atau bentuk-bentuk promosi lainnya.

Perlu dicari berbagai model pembiayaan untuk mendukung pengembangan 5.

usaha perdagangan suku cadang, mengingat prospek yang baik pada bisnis ini, yang akan tetap terus berkembang seiring dengan berkembangnya industri otomotif.

DAFTAR LAMPIRAN

Lampiran Hal

1 Biaya Operasional Selama 5 Tahun ... 45 2 Proyeksi Laba Rugi Perdagangan Suku Cadang... 46 3 Proyeksi Arus Kas dan Analisis Kelayakan Usaha ... 47 4 Proyeksi Arus Kas dan Analisis Kelayakan Usaha Jika Penjualan Tidak

Memenuhi Target (Pendapatan Turun) (%) ... 49 5 Proyeksi Arus Kas dan Analisis Kelayakan Usaha (Biaya non Suku

Cadang naik) ... 51 6 Rumus dan Cara Perhitungan untuk Analisis Aspek Keuangan ... 52

PERDAGANGAN SUKU CADANG MOBIL

Lampiran 1. Biaya Operasional Selama 5 Tahun

No Jenis Biaya Tahun-1 Tahun-2 Tahun-3 Tahun-4 Tahun-5

1 Pengadaan suku cadang 315.000.000 525.000.000 603.750.000 694.312.500 798.459.375 2 Sewa tempat usaha 7.920.000 7.920.000 7.920.000 7.920.000 7.920.000 3 Service charge 4.320.000 4.320.000 4.320.000 4.320.000 4.320.000 4 Upah tenaga penjual

(2 org) 24.000.000 24.000.000 24.000.000 24.000.000 24.000.000 5 Komunikasi 3.600.000 3.600.000 3.600.000 3.600.000 3.600.000 6 Lain-lain 2.400.000 2.400.000 2.400.000 2.400.000 2.400.000 Total Biaya Operasional 357.240.000 567.240.000 645.990.000 736.552.500 840.699.375

LAMPIRAN

Lampiran 2. Pr

oyeksi Laba Rugi Per

dagangan Suku Cadang

No Uraian Tahun-1 Tahun-2 Tahun-3 Tahun-4 Tahun-5 1 Pendapatan 360.000.000 600.000.000 690.000.000 793.500.000 912.525.000 2

Pengeluaran a. Biaya Operasional - variabel

315.000.000 525.000.000 603.750.000 694.312.500 798.459.375 - tetap 34.320.000 34.320.000 34.320.000 34.320.000 34.320.000

b. Penyusutan & Amortisasi

5.000.000 5.000.000 5.000.000 5.000.000 5.000.000 c. Sewa kios 7.920.000 7.920.000 7.920.000 7.920.000 7.920.000 d. Angsuran pokok 24.302.400 24.302.400 24.302.400 24.302.400 24.302.400 e. Bunga pinjaman/kr edit 15.310.512 11.908.176 8.505.840 5.103.504 1.701.168 Jumlah Pengeluaran 401.852.912 608.450.576 683.798.240 770.958.404 871.702.943 3

Laba sebelum Pajak

-41.852.912 -8.450.576 6.201.760 22.541.596 40.822.057 4 Pajak (15 %) 0 0 930.264 3.381.239 6.123.309 5

Laba-rugi setelah pajak

-41.852.912 -8.450.576 5.271.496 19.160.357 34.698.748 6 Marjin Keuntungan (%) 0,00 0,00 0,76 2,41 3,80

BEP (nilai penjualan)

694.823.296 667.604.608 640.385.920 613.167.232 585.948.544 BEP (% penjualan) 193,01 111,27 92,81 77,27 64,21

Rataan BEP 3 tahun terakhir BEP (nilai penjualan) (Rp)

613.167.232

BEP (% penjualan)

PERDAGANGAN SUKU CADANG MOBIL

Lampiran 3. Pr

oyeksi Arus Kas dan Analisis Kelayakan Usaha

Uraian T ahun ke-0 1 2 3 4 5 Inflow a. Pendapatan 0 360.000.000 600.000.000 690.000.000 793.500.000 912.525.000 b. Dana sendiri 33.376.000 47.632.000 0 0 0 0 c. Kr edit Investasi 50.064.000 0 0 0 0 0 d. Kr

edit modal kerja

52.500.000

18.948.000

0

0

0

e. Nilai sisa (deposit)

0 0 0 0 0 58.440.000 Jumlah 135.940.000 426.580.000 600.000.000 690.000.000 793.500.000 970.965.000

Inflow untuk IRR

0 360.000.000 600.000.000 690.000.000 793.500.000 1.029.405.000

Outflow a. Biaya Investasi

83.440.000 0 0 0 0 0

b. Biaya modal kerja

52.500.000 0 0 0 0 0 c. Biaya operasional 357.240.000 567.240.000 645.990.000 736.552.500 840.699.375 d. Angsuran pokok 24.302.400 24.302.400 24.302.400 24.302.400 24.302.400

e. Biaya bunga bank

15.310.512 11.908.176 8.505.840 5.103.504 1.701.168 f. Pajak (15%) 0 0 930.264 3.381.239 6.123.309 Jumlah 135.940.000 396.852.912 603.450.576 679.728.504 769.339.643 872.826.252

Outflow untuk IRR

135.940.000 357.240.000 567.240.000 646.920.264 739.933.739 846.822.684

Total Cash flow

0 29.727.088 -3.450.576 10.271.496 24.160.357 98.138.748,5

Kumulatif Cash flow

0 29.727.088 26.276.512 36.548.008 60.708.365 158.847.113

Cash flow untuk IRR

-135.940.000 2.760.000 32.760.000 43.079.736 53.566.261 182.582.316

LAMPIRAN Uraian T ahun ke-0 1 2 3 4 5 Perhitungan IRR, B/C, NPV , PBP DF 22.85% 1 0,8140 0,6626 0,5393 0,4390 0,3573

Discounted cash flow

-135.940.000 2.246.573 21.705.356 23.233.122 23.514.588 65.240.348 DF14% 1 0,8772 0,7695 0,6750 0,5921 0,5194

Discounted cash flow

-135.940.000 2.421.053 25.207.756 29.077.595 31.715.526 94.827.534 NPV (DF 14%) (Rp) 47.309.464 Net B/C (DF 14.%) 1,35 IRR (%) 22,85% PBP (tahun) 4 tahun 4 bulan Lampiran 3. Pr

PERDAGANGAN SUKU CADANG MOBIL

Lampiran 4. Pr

oyeksi Arus Kas dan Analisis Kelayakan Usaha Jika Penjualan T

idak Memenuhi Target (Pendapatan T urun) Uraian Tahun ke -0 1 2 3 4 5 Inflow a. Pendapatan 0 351.612.000 586.020.000 673.923.000 775.011.450 891.263.168 b. Dana sendiri 33.376.000 47.632.000 0 0 0 0 c. Kr edit Investasi 50.064.000 d. Kr

edit modal kerja

52.500.000 18.948.000 0 0 0 0

e. Nilai sisa (deposit)

58.440.000 Jumlah 135.940.000 418.192.000 586.020.000 673.923.000 775.011.450 949.703.168

Inflow untuk IRR

0 351.612.000 586.020.000 673.923.000 775.011.450 1.008.143.168

Outflow a. Biaya Investasi

83.440.000

0

0

0

0

b. Biaya modal kerja

52.500.000 c. Biaya operasional 357.240.000 567.240.000 645.990.000 736.552.500 840.699.375 d. Angsuran pokok 24.302.400 24.302.400 24.302.400 24.302.400 24.302.400

e. Biaya bunga bank

15.310.512 11.908.176 8.505.840 5.103.504 1.701.168 f. Pajak (15%) 0 0 757.957 3.084.034 Jumlah 135.940.000 396.852.912 603.450.576 678.798.240 766.716.361 869.786.977

Outflow untuk IRR

135.940.000 357.240.000 567.240.000 645.990.000 737.310.457 843.783.409

Total Cash flow

0 21.339.088 -17.430.576 -4.875.240 8.295.089,1 79.916.190,8

Kumulatif Cash flow

0 21.339.088 3.908.512 -966.728 7.328.361,1 87.244.551,9

Cash flow untuk IRR

-135.940.000 -5.628.000 18.780.000 27.933.000 37.700.993 164.359.759