230 PENGARUH KINERJA KEUANGAN TERHADAP KINERJA PERUSAHAAN PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Agus Yudianto

Universitas Wiralodra Indramayu, Indonesia Email: [email protected]

Artikel info

Artikel history:

Diterima: 06 November 2020

Diterima dalam bentuk revisi: 14 November 2020 Diterima dalam bentuk revisi: 19 November 2020

Keywords: Liquidity, Solvency, Profitability and Company Value

Abstract: The aim of this study is that liquidity, solvency and profitability have a significant effect on firm value in the financial statements of comparison on the Indonesia Stock Exchange. A healthy financial condition and ability to generate high profits will have a strong and positive impact on company value. The method used is descriptive research is a form of research that is intended to describe existing phenomena, both natural phenomena and man-made phenomena. The sample in this study is the financial statements of banks in Burrsa Securities Indonesia for the period 2008-2015. Data analysis was performed using multiple regression analysis techniques. The results showed that liquidity as measured by the Current Ratio (CR) had no significant and positive effect on firm value. Solvency as measured by Debt to Equity Ratio (DER) has no significant and negative effect on firm value. Profitability as measured by Return on Assets (ROA) has no significant and positive effect on firm value. Liquidity, solvency and profitability have a significant effect on firm value on banking financial reports on the Indonesia Stock Exchange.

Abstrak: Penelitian ini Bertujuan agar Likuiditas, solvabilitas dan profitabilitas memiliki pengaruh yang signifikan terhadap nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia. Kondisi keuangan yang sehat dan kemampuan menghasilkan laba yang tinggi akan memberikan dampak yang kuat dan positif terhadap nilai perusahaan. Metode yang digunakan Penelitian deskriptif adalah suatu bentuk penelitian yang ditujukan untuk mendeskripsikan fenomena-fenomena yang ada, baik fenomena alamiah maupun fenomena buatan manusia. Sampel dalam penelitian ini adalah laporan keuangan perbankan di Burrsa Efek Indonesia periode 2008-2015. Analisis data dilakukan dengan teknik analisis regresi berganda. Hasil penelitian menunjukkan bahwa Likuiditas yang diukur dengan Current Ratio (CR) berpengaruh tidak signifikan dan positif terhadap nilai perusahaan. Solvabilitas yang diukur dengan Debt to Equity Ratio (DER)

Vol 1, No, 4, November 2020,

231 Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 Kata Kunci:

Likuiditas, Solvabilitas, Profitabilitas dan Nilai Perusahaan

berpengaruh tidak signifikan dan negatif terhadap nilai perusahaan. Profitabilitas yang diukur dengan Return On Asset (ROA) berpengaruh tidak signifikan dan positif terhadap nilai perusahaan. Likuiditas, solvabilitas dan profitabilitas memiliki pengaruh yang signifikan terhadap nilai perusahaan pada laporan keuangan perbankan di Bursa Efek Indonesia.

Coresponden author: Email: [email protected]

artikel dengan akses terbuka dibawah lisensi CC BY

Pendahuluan

Kinerja dari suatu perusahaan dapat menentukan berhasil atau tidaknya perusahaan tersebut. Fungsi dari pengukuran kinerja adalah sebagai alat bantu bagi manajemen perusahaan dalam proses pengambilan keputusan, juga untuk memperlihatkan kepada investor maupun pelanggan atau masyarakat secara umum bahwa perusahaan mempunyai kredibilitas yang baik. Apabila perusahaan mempunyai kredibilitas yang baik, maka hal itu akan mendorong investor untuk menanamkan modalnya.

Kinerja keuangan merupakan prestasi kerja yang telah dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang bersangkutan, sehingga salah satu informasi yang bisa diketahui oleh pihak-pihak yang berkepentingan atau para pengguna laporan keuangan ialah profitabilitas perusahaan. Para pelaku bisnis dan pemerintah tentunya membutuhkan informasi tentang kondisi dan kinerja keuangan perusahaan dalam pengambilan keputusan ekonomi. Analisis laporan keuangan sangat dibutuhkan untuk memahami informasi laporan keuangan. Analisis kinerja keuangan merupakan alternatif untuk menguji apakah informasi keuangan bermanfaat untuk melakukan klasifikasi atau prediksi terhadap harga saham. Analisis rasio keuangan didasarkan pada data keuangan historis yang tujuan utamanya adalah memberi suatu indikasi kinerja perusahaan pada masa yang akan datang.

Bank merupakan lembaga keuangan yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Kepercayaan masyarakat terhadap bank sangat penting bagi pertumbuhan dan perkembangan bank itu sendiri. Untuk mendapatkan kepercayaan tersebut, bank akan berusaha memberikan jasa dan layanan semaksimal mungkin agar nasabah memiliki rasa kepercayaan dan rasa aman untuk menyimpan uangnya di bank.

Menurut (Ismail & Ak, 2010) menyebutkan bahwa bank merupakan lembaga keuangan yang fungsi utamanya adalah menghimpun dana dari masyarakat, menyalurkan dana kepada masyarakat, dan juga memberikan pelayanan dalam bentuk jasa-jasa perbankan. Oleh karena itu, dalam melakukan kegiatan usahanya sehari-hari bank harus mempunyai dana agar dapat memberikan kredit kepada masyarakat.

Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 232 Otoritas Jasa Keuangan menyatakan laba industri perbankan nasional pada kuartal IV/2015 mengalami penurunan dibandingkan dengan periode yang sama 2014. Per Juni 2015, pertumbuhan industri perbankan masih ada yakni kredit tumbuh 4,18 persen pada tahun berjalan (ytd), dana tumbuh sekitar 4,5 persen dan masih terdapat pertumbuhan walaupun tidak secepat semester I 2015 (melambat karena pengaruh kondisi ekonomi) (http://finansial.bisnis.com/).

Gambar 1.1. Kinerja Bank Umum Januari 2012 – Mei 2015 Sumber: CEIC dan Bank Indonesia (2015)

Berdasarkan gambar di atas, profitabilitas dan efisiensi pebankan dicerminkan dalam perkembangan Return on Asset (ROA) menunjukan tren penurunan dan Loan to Deposit Ratio (LDR) meningkat. ROA pada Mei 2015 sebesar 2,58 persen menurun tipis pada kuartal sebelumnya Maret 2015 sebesar 2,69 persen. Sedangkan, perkembangan LDR pada Mei 2015 mengalami peningkatan menjadi 88,79 persen dibandingkan dengan Maret 2015 sebesar 87,58 persen. Penurunan terjadi karena pertumbuhan kredit yang lambat serta risiko kredit yang mulai meningkat (http://macroeconomicdashboard. feb.ugm.ac.id/tentang-kami/).

Potensi pertumbuhan perusahaan dapat ditentukan dengan indikator-indikator pada kinerja keuangan perusahaan yang menunjukkan tren positif. Kinerja keuangan merupakan sebagai penilaian prestasi suatu perusahaan dapat dilihat dari kemampuan perusahaan itu untuk menghasilkan laba. Laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukan prospek perusahaan di masa yang akan datang. Salah satu faktor yang mempengaruhi nilai perusahaan adalah kinerja keuangan. Kinerja keuangan merupakan prestasi kerja yang telah dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang bersangkutan, sehingga salah satu informasi yang bisa diketahui oleh pihak-pihak yang berkepentingan atau para pengguna laporan keuangan ialah profitabilitas perusahaan untuk mengetahui seberapa besar laba perusahaan (Sawir, 2005).

Berdasarkan hasil penelitian (Dewi, 2011) menunjukkan bahwa kinerja keuangan berpengaruh positif terhadap nilai perusahaan. Hal ini ditunjukkan dengan hasil penelitian dimana Return On Assets (ROA) berpengaruh secara positif terhadap nilai perusahaan dan laverage berpengaruh secara positif terhadap nilai perusahaan. Lebih lanjut, hasil penelitian (Komala & Nugroho, 2013) menunjukkan bahwa ROE memiliki pengaruh negatif dan

233 Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 signifikan terhadap investment return. Sedangkan likuiditas dan solvabilitas tidak memiliki berpengaruh terhadap investment return.

Keterangan di atas menunjukkan bahwa kinerja keuangan turut menentukan kinerja perusahaan. Adapun kinerja keuangan biasa diukur dengan rasio keuangan. Rasio keuangan merupakan laporan yang menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos yang lainnya. Dengan dilakukan penyederhanaan tersebut sehingga lebih mudah atau dapat menilai secara cepat hubungan antara pos dengan pos yang lainnya dan juga dapat membandingkannya dengan rasio lain, dengan itu kita dapat memperoleh informasi dan memberikan penilaian. Analisis keuangan tersebut merupakan alat utama yang digunakan untuk memprediksi tingkat perkembangan perusahaan dimasa yang akan datang. Salah satu analisis rasio keuangan adalah likuiditas, solvabilitas dan profitabilitas.

Likuiditas menunjukkan kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya. Solvabilitas menunjukkan kemampuan suatu perusahaan dalam memenuhi kewajiban baik jangka pendek dan jangka panjangnya. Dan profitabilitas menunjukkan kemampuan suatu perusahaan memperoleh laba.

Menurut (Lembaga Penjamin Simpanan, 2015), Likuiditas perbankan di awal kuartal IV 2015 patut dicermati karena adanya potensi likuiditas untuk mengetat. Rasio kredit terhadap simpanan atau LDR terlihat mengalami peningkatan 119 bps menjadi 89,74% pada Oktober 2015. Peningkatan LDR ini disebabkan oleh pertumbuhan DPK yang menurun signifikan dan lebih rendah dari pertumbuhan kredit. Melihat pola dinamis di bulan Oktober dimana pertumbuhan kredit akan menurun, yang terlihat adalah pertumbuhan DPK turun signifikan dibanding penurunan pertumbuhan kredit.

Masih adanya risiko ketidakpastian dari perekonomian global, secara tidak langsung akan berdampak pada sektor perbankan di Indonesia. Posisi data bulan Oktober 2015 menunjukkan selama 6 bulan berturu-turut sektor perbankan mengalami kontraksi pertumbuhan laba y/y sebesar -6,78%. Bahkan untuk beberapa bank dengan skala aset menengah menghasilkan pertumbuhan laba yang negatif.

Penurunan laba tersebut disumbang oleh rendahnya pertumbuhan pendapatan bunga dibanding beban bunga, serta terutama dari peningkatan beban operasional selain bunga. Pertumbuhan pendapatan bunga sebesar 14,56% y/y di bulan Oktober 2015 terus melambat dibanding pertumbuhan beban bunga sebesar 17,14% y/y, sehingga pertumbuhan pendapatan bunga bersih hanya sebesar 11,81% y/y (Lembaga Penjamin Simpanan, 2015).

Berdasarkan uraian tersebut, peneliti merasa tertarik untuk melakukan penelitian mengenai “Pengaruh Kinerja Keuangan Terhadap Kinerja Perusahaan Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia.”

Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah deskriptif (descriptive) dan asosiatif. Penelitian deskriptif adalah suatu bentuk penelitian yang ditujukan untuk mendeskripsikan fenomena-fenomena yang ada, baik fenomena alamiah maupun fenomena buatan manusia. Fenomena itu bisa berupa bentuk, aktivitas, karakteristik, perubahan,

Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 234 hubungan, kesamaan, dan perbedaan antara fenomena yang satu dengan fenomena lainnya (Sukmadinata, 2006).

Dalam penelitian ini, metode deskriptif digunakan untuk menganalisis rasio kinerja keuangan dan kinerja perusahaan. Sedangkan penelitian asosiatif, menurut Umar (2003) penelitian asosiatif adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Dalam penelitian ini adalah untuk menguji sejauh mana pengaruh variabel bebas kinerja keuangan terhadap kinerja perusahaan. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain.

Hasil dan Pembahasan 1. Likuditas

Data likuditas diperoleh dari data sekunder penelitian. Sumber data sekunder penelitian ini adalah laporan keuangan tahunan dari Bank BCA Kuningan. Hasil analisis terhadap data likuditas PT. Bank BCA.Tbk diperoleh data sebagai berikut:

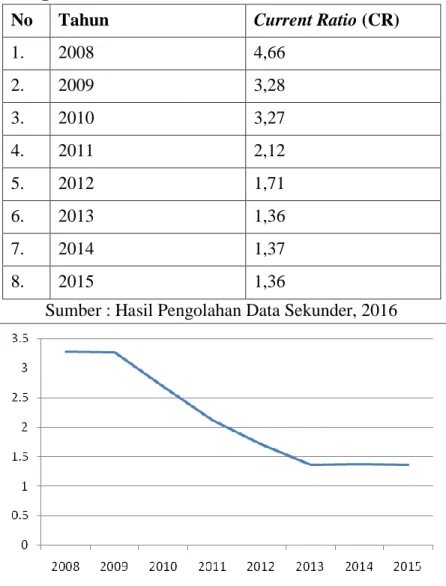

Tabel 4.1. Rasio Likuiditas (Current Ratio)

Laporan Keuangan Perbankan di Bursa Efek Indonesia Periode 2008 s.d. 2015

No Tahun Current Ratio (CR)

1. 2008 4,66 2. 2009 3,28 3. 2010 3,27 4. 2011 2,12 5. 2012 1,71 6. 2013 1,36 7. 2014 1,37 8. 2015 1,36

Sumber : Hasil Pengolahan Data Sekunder, 2016

235 Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 Berdasarkan data di atas diperoeh bahwa likuiditas periode tahun 2008 s.d. 2015 mengalami trand penurunan. Nilai rasio likuiditas terendah terjadi pada tahun 2015 yaitu sebesar 1,36 sedangkan nilai rasio likuiditas tertinggi terjadi pada tahun 2008 sebesar 4,66. Likuditas pada periode 2008 s.d. 2015 berada pada kisaran dibawah 5%, ini menunjukkan bahwa Bank dapat menjalankan operasinya dengan baik.

2. Solvabilitas

Rasio solvabilitas dalam penelitian ini adalah Debt to Equity Ratio (DER). Debt to Equity Ratio adalah rasio yang menunjukkan persentase penyedia dana oleh pemegang saham terhadap pemberi pinjaman (Darsono, 2005). Adapun data Debt to Equity Ratio (DER) pada laporan keuangan perbaankan di Bursa Efek Indonesia periode 2008 s.d. 2015 sebagai berikut:

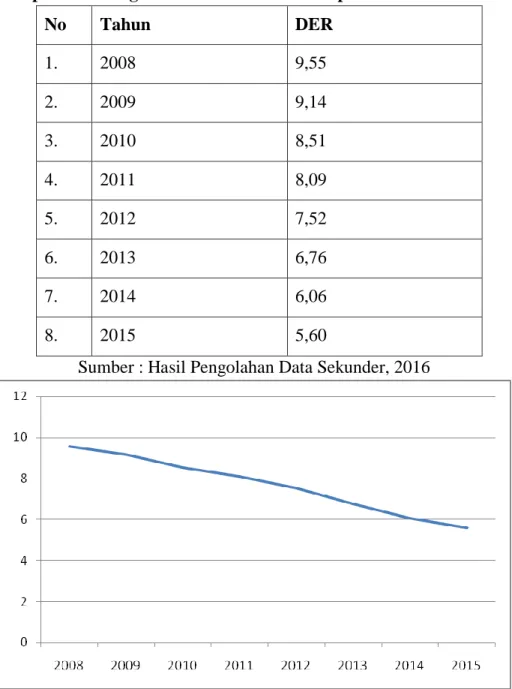

Tabel 4.2. Rasio Debt to Equity Ratio (DER)

Laporan keuangani Bursa Efek Indonesia periode 2011 s.d. 2015

No Tahun DER 1. 2008 9,55 2. 2009 9,14 3. 2010 8,51 4. 2011 8,09 5. 2012 7,52 6. 2013 6,76 7. 2014 6,06 8. 2015 5,60

Sumber : Hasil Pengolahan Data Sekunder, 2016

Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 236 Berdasarkan data di atas diperoleh bahwa solvabilitas pada laporan keuangan perbaankan di Bursa Efek Indonesia.

Periode 2008 s.d. 2015 menunjukkan bahwa rasio solvabilitas terendah sebesar 5,60 pada tahun 2015 sedangkan rasio solvabilitas tertinggi 9,55 pada tahun 2008. Kondisi ini menunjukkan bahwa pada laporan keuangan perbaankan di Bursa Efek Indonesia secara umum tingkat solvabilitas mengalami penurunan. Idealnya DER dibawah 1x, namun untuk perbankan DER di atas 8x masih dianggap sehat. Hal ini disebabkan karena tabungan dan deposito dianggap hutang.

Kondisi ini menunjukkan bahwa pada laporan keuangan perbaankan di Bursa Efek Indonesia. secara umum tingkat solvabilitas mengalami penurunan. Idealnya DER dibawah 1x, namun untuk perbankan DER di atas 8x masih dianggap sehat. Hal ini disebabkan karena tabungan dan deposito dianggap hutang.

3. Profitabilitas

Profitabilitas yang dioperasikan dalam penelitian ini adalah rasio Return On Assets (ROA). ROA adalah perbandingan antara laba bersih dibagi total asset yang dimiliki. Hasil inventarisasi data sekunder penelitian diperoleh data sebagai berikut:

Tabel 4.3. Rasio Return on Assets (ROA)

Laporan Keuangan Perbaankan di Bursa Efek Indonesia Periode 2008 s.d. 2015

No Tahun ROA 1. 2008 3,14 2. 2009 3,17 3. 2010 3,28 4. 2011 3,57 5. 2012 2,65 6. 2013 2,87 7. 2014 2,99 8. 2015 3,03

Sumber : Diolah dari Data Sekunder, 2016

Gambar 4.3. Grafik Rasio ROA Periode 2008 s.d. 2015

Berdasarkan data di atas diperoleh bahwa rasio ROA pada laporan keuangan perbaankan di Bursa Efek Indonesia periode 2011 s.d. 2015 mengalami peningkatan dan penurunan dan berada pada kisaran 2 sampai dengan 3,57. Data di atas menunjukkan bahwa rasio ROA terendah sebesar 2,65 pada tahun 2015 sedangkan rasio ROA tertinggi 3,57 pada tahun 2011. Menurut ketentuan Bank Indonesia, standar yang paling baik untuk ROA dalam ukuran bank-bank Indonesia minimal 1,5%. Semakin besar ROA

237 Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset. Berdasarkan hal tersebut, posisi ROA pada pada laporan keuangan perbaankan di Bursa Efek Indonesia mengalami peningkatan yang baik dan berada pada posisi sehat.

4. Nilai Perusahaan

Nilai perusahaan yang dioperasikan dalam penelitian ini adalah rasio Q-Tobins. Rasio Q-Tobins adalah indikator untuk mengukur kinerja perusahaan, khususnya tentang nilai perusahaan, yang menunnjukkan suatu performa manajemen dalam mengelola aktiva perusahaan. Penggunaan Q-Tobin dimaksudkan untuk menilai kemampuan perusahaan dalam mengelola aktiva agar tercipta nilai pasar modal yang menguntungkan. Hasil inventarisasi data sekunder penelitian diperoleh data sebagai berikut:

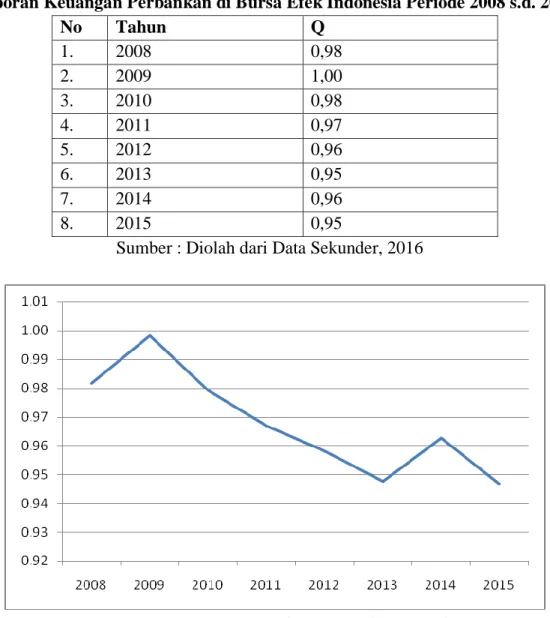

Tabel 4.4. Rasio Q-Tobin’s

Laporan Keuangan Perbankan di Bursa Efek Indonesia Periode 2008 s.d. 2015

No Tahun Q 1. 2008 0,98 2. 2009 1,00 3. 2010 0,98 4. 2011 0,97 5. 2012 0,96 6. 2013 0,95 7. 2014 0,96 8. 2015 0,95

Sumber : Diolah dari Data Sekunder, 2016

Gambar 4.4. Grafik Rasio Q-Tobin’s Periode 2008 s.d. 2015

Berdasarkan data di atas diperoleh bahwa rasio Q-Tobin’s pada laporan keuangan perbaankan di Bursa Efek Indonesia periode 2008 s.d. 2015 mengalami trand peningkatan dan penurunan dan berada pada kisaran di atas 0,9 sampai 1,00. Data di atas

Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 238 menunjukkan bahwa rasio Q-Tobin’s terendah sebesar 0,95 pada tahun 2013 dan 2015 sedangkan rasio Q-Tobin’s tertinggi 1,00 pada tahun 2009. Kondisi ini menunjukkan bahwa pada laporan keuangan perbaankan di Bursa Efek Indonesia dibawah dan mendekati angka 1, artinya pada laporan keuangan perbaankan di Bursa Efek Indonesia masih layak investasi.

1. Multikolonieritas

Multikolinearitas menunjukkan adanya lebih dari satu hubungan linier yang sempurna. Hal tersebut seperti yang telah dikemukakan oleh Santoso (2002:203) bahwa tujuan uji multikolinearitas adalah untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independent. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinearitas. Untuk mendeteksi adanya multikolinearitas adalah dari besarnya VIF (Variance Inflating Factor) dan tolerance. Pedoman suatu model regresi yang bebas multikolinearitas menurut Santoso (2002:206) adalah:

a. Mempunyai nilai VIF dibawah angka <10 b. Mempunyai angka tolerance mendekati > 0,10

Untuk mengetahui hasil pengujian multokolinieritas dapat dilihat pada tabel berikut:

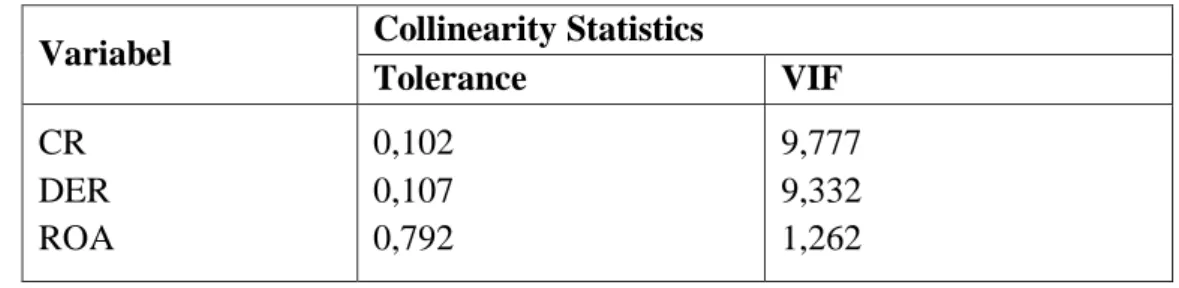

Tabel 4.6. Uji Multikoinieritas

Variabel Collinearity Statistics

Tolerance VIF CR DER ROA 0,102 0,107 0,792 9,777 9,332 1,262 Sumber : Diolah dari Data Sekunder, 2016

Berdasarkan hasil pengujian multikolinearitas dapat diketahui bahwa nilai VIF masing-masing variabel bebas dibawah 10 dan nilai tolerance lebih dari 0,10. Dari hasil tersebut maka dapat disimpulkan bahwa model regresi yang digunakan bebas multikolinearitas. Nilai VIF (Variance Inflating Factor) pada variabel Likuiditas (X1),

solvabilitas (X2) dan profitabilitas yaitu masing-masing sebesar 9,777, 9,332 dan 1,262

hasil tersebut menunjukkan bahwa nilai VIF kurang dari 10 sedangkan nilai tolerance lebih dari 0,10. Dengan demikian menunjukkan bahwa pada kedua variabel bebas tidak terjadi multikolinearitas.

2. Heterokedastisidas

Uji heteroskedastisitas adalah untuk menguji apakah dalam model regresi terjadi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lain tetap maka disebut homokedastisitas. Jika varian berbeda, disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas (Santoso et al., 2002). Untuk mendeteksi ada tidaknya heteroskedastisitas dalam model regresi bisa dilihat dari pola yang terbentuk pada titik-titik yang terdapat pada grafik scaterplot.

Lebih lanjut menurut (Santoso et al., 2002) dasar pengambilan keputusan adalah sebagai berikut:

239 Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 a. Jika ada pola tertentu, seperti titik-titik (point-point) yang ada membentuk suatu pola

tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Hasil pengujian heterokedastisitas pada variabel-variabel yang diteliti pada peneitian ini diperoleh diagram pot berikut:

Gambar 4.6. Diagram Plot Heterokedastisitas

Berdasarkan hasil pengujian heteroskedastisitas diketahui bahwa titik-titik yang terbentuk pada grafik scaterplot (terdapat pada lampiran) tidak membentuk pola yang jelas serta tersebar di atas dan di bawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwa model regresi yang digunakan bebas heteroskedastisitas. Hasil tersebut membuktikan bahwa pengaruh variabel independent mempunyai varian yang sama. Dengan demikian membuktikan bahwa persamaan regresi yang dihasilkan dalam penelitian ini efisien dan kesimpulan yang dihasilkan tepat.

3. Uji Autokorelasi

Autokorelasi adalah keadaan dimana terjadinya korelasi dari residual untuk pengamatan satu dengan pengamatan yang lain yang disusun menurut runtun waktu. Model regresi yang baik mensyaratkan tidak adanya masalah autokorelasi. Dampak yang diakibatkan dengan adanya autokorelasi yaitu varian sampel tidak dapat menggambarkan varian populasinya. Untuk mendeteksi ada tidaknya autokorelasi dengan dilakukan uji Durbin-Watson.

Hasil pengujian autokorelasi dengan k=3 dan n=8 diperoleh nilai d (Durbin-Watson) sebesar 2,129. Sedangkan pada tabel Durbin-Watson diperoleh nilai dL sebesar 0,5591 dan dU sebesar 1.7771. Maka nilai d terletak pada daerah dU < d < 4-dU (1.7771 < 2,129 < 2,2229). Oleh karena itu Ho diterima, kesimpulannya yaitu tidak terjadi autokorelasi pada model regresi.

Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 240 1. Analisis Regresi Linier Berganda

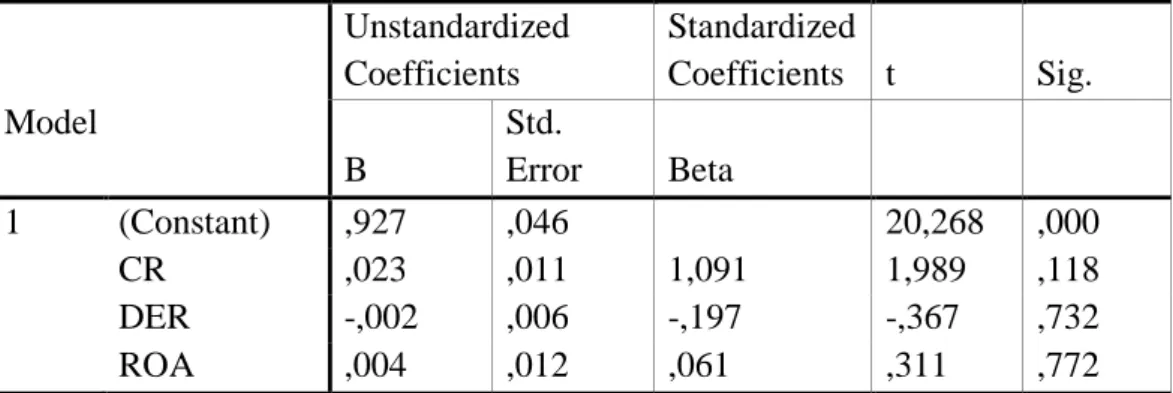

Pada bagian ini akan dilakukan analisis data mengenai hubungan variabel likuiditas (CR), Solvabilitas (DER) dan Profitabilitas (ROA) dengan nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia periode tahun 2008 sampai 2015. Adapun data-data hasil penelitian mengenai pada laporan keuangan perbaankan di Bursa Efek Indonesia periode tahun 2005 sampai 2014 dapat dilihat pada lampiran. Hasil penelitian ini telah diolah komputer melalui program SPSS (Statistical Product and Service Solutions) dengan analisis regresi linier berganda. Berdasarkan data dari hasil penelitian tersebut maka secara lengkap hasil analisa regresi linier berganda yang telah dilakukan dapat dilihat pada tabel di bawah:

Tabel 4.7. Hasil Analisis Regresi Linier Berganda Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,927 ,046 20,268 ,000 CR ,023 ,011 1,091 1,989 ,118 DER -,002 ,006 -,197 -,367 ,732 ROA ,004 ,012 ,061 ,311 ,772 a Dependent Variable: Q

Berdasarkan hasil analisa regresi di atas, maka dapat dirumuskan suatu persamaan regresi linier berganda sebagai berikut:

Y = a + b1. CR + b2. DER + b2. ROA

Y = 0,927 + 0,023. CR – 0,002 b2. DER + 0,004. ROA

Nilai konstanta pada persamaan sebesar 0,927 menunjukkan bahwa apabila semua variabel independen (Likuidtas, Solvabilitas dan Profitabilitas) dianggap bernilai 0 maka besarnya profitabilitas adalah sebesar 0,927. Nilai koefisien regresi likuiditas (CR) sebesar 0,023 artinya apabila likuiditas mengalami kenaikan sebesar 1 sedangkan variabel lainnya dianggap konstan, maka nilai perusahaan mengalami peningkatan sebesar 0,023. Nilai koefisien regresi solvabilitas (DER) sebesar -0,002 artinya apabila solvabilitas mengalami kenaikan sebesar 1 sedangkan variabel lainnya dianggap konstan, maka nilai perusahaan akan mengalami penurunan sebesar 0,002. Nilai koefisien regresi profitabilitas (ROA) sebesar 0,004 artinya apabila profitabilitas mengalami kenaikan sebesar 1 sedangkan variabel lainnya dianggap konstan, maka nilai perusahaan akan mengalami peningkatan sebesar 0,004.

a. Uji Determinasi

Berikut hasil uji determinasi diperoleh data sebagai berikut: Tabel 4.8. Data Hasil Uji Determinasi

Model Summary(b)

Model R R Square Adjusted R Square Std. Error of the Estimate

241 Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 a Predictors: (Constant), ROA, DER, CR

b Dependent Variable: Q

Dari hasil perhitungan analisis regresi berganda yang telah dilakukan menunjukkan besarnya pengaruh variabel independent terhadap variabel dependent dapat dilihat pada nilai koefisien determinasi (R2) yaitu sebesar 0,877. Dengan demikian berarti bahwa pengaruh likuiditas (CR), solvabilitas (DER) dan profitabilitas (ROA) mempunyai pengaruh terhadap nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia periode tahun 2008 sampai 2015 sebesar 87,7% sedangkan sisanya sekitar 12,3% dijelaskan oleh variabel-variabel lain yang tidak termasuk dalam penelitian ini.

Koefisien korelasi berganda R (multiple corelation) menggambarkan kuatnya hubungan antara variabel likuiditas (CR), solvabilitas (DER) dan profitabilitas (ROA) secara bersama-sama terhadap variabel nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesi periode tahun 2008 sampai 2015 adalah sebesar 0,936. Berdasarkan ketentuan pada tabel guilford, nilai koefisien korelasi berganda R (multiple corelation) penelitian ini berada pada interval 0,800-1,000 sehingga korelasi antara variabel independen dengan variabel dependen berada pada kategori sangat kuat.

2. Uji Parsial (Uji t)

Untuk mengetahui pengaruh masing-masing variabel independent, yaitu variabel likuiditas (CR), solvabilitas (DER) dan profitabilitas (ROA) terhadap nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia periode tahun 2008 sampai 2015 maka digunakan uji t (t – test) dengan cara membandingkan nilai thitung dengan ttabel. Dengan derajat kebebasan (degree of freedom) sebesar 95% (

= 5%) diperoleh ttabel sebesar 1,859.

Pada tabel 4.8 di bawah akan disajikan hasil perbandingan antara nilai thitung

dengan ttabel.

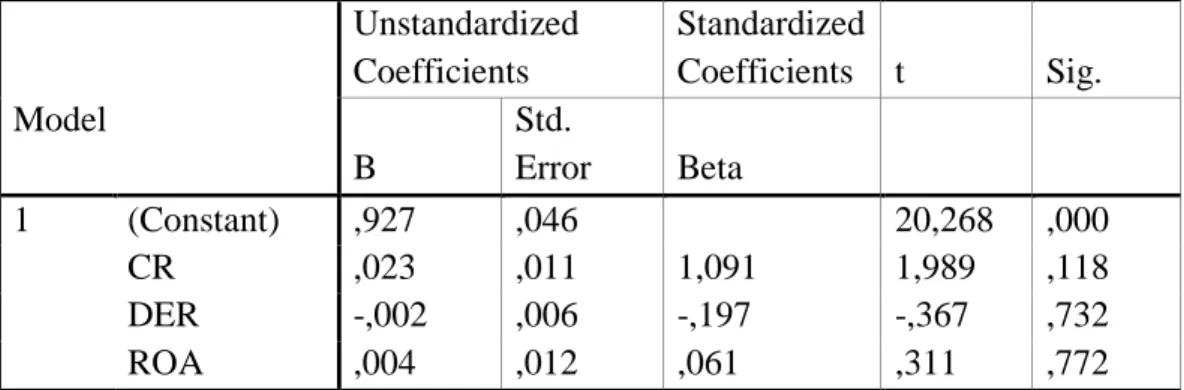

Tabel 4.8 Hasil Uji Parsial

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,927 ,046 20,268 ,000 CR ,023 ,011 1,091 1,989 ,118 DER -,002 ,006 -,197 -,367 ,732 ROA ,004 ,012 ,061 ,311 ,772 a Dependent Variable: Q

Dari uraian tabel 4.8. diperoleh bahwa :

Variabel likuiditas (CR) terhadap nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia.

Periode tahun 2008 sampai 2015. Hal ini disebabkan karena thitung (1,989) < ttabel

Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 242 signifikan dan positif terhadap nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia variabel solvabilitas (DER) terhadap nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia.

Periode tahun 2008 sampai 2015. Hal ini disebabkan karena thitung (0,367) < ttabel

(2,306) atau sig. (0,732) > α (0,05) sehingga solvabilitas (DER) tidak signifikan dan negatif terhadap nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia.

Variabel profitabilitas (ROA) terhadap nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia. periode tahun 2008 sampai 2015. Hal ini disebabkan karena thitung (0,311) < ttabel (2,306) atau sig. (0,772) > α (0,05) sehingga

profitabilitas (ROA) tidak signifikan dan positif terhadap nilai perusahaan pada PT. Bank BCA.Tbk.

3. Uji Simultan (Uji F)

Untuk mengetahui apakah variabel independent secara simultan (bersama-sama) mempunyai pengaruh terhadap variabel dependent atau tidak berpengaruh maka digunakan uji F (F-test) yaitu dengan cara membandingkan F hitung dengan Ftabel. Kriteria

pengujiannya adalah jika Fhitung > Ftabel maka Ho ditolak dan Ha diterima, sedangkan

apabila Fhitung < Ftabel maka Ho diterima dan Ha ditolak. Berikut hasil uji simultan

diperoleh data sebagai berikut:

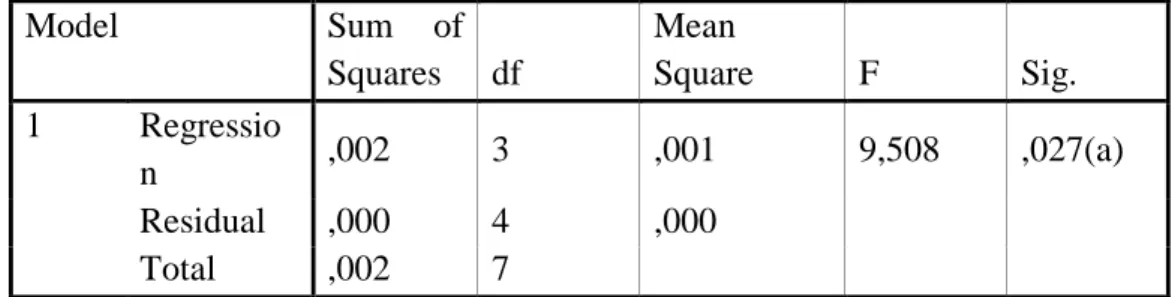

Tabel 4.9. Hasil Uji Simultan ANOVA(b) Model Sum of Squares df Mean Square F Sig. 1 Regressio n ,002 3 ,001 9,508 ,027(a) Residual ,000 4 ,000 Total ,002 7

a Predictors: (Constant), ROA, DER, CR b Dependent Variable: Q

Dari hasil analisis regresi berganda dengan menggunakan Df1 = 3 dan Df2 = 8

diperoleh Ftabel sebesar 4,460. Sedangkan Fhitungnya diperoleh sebesar 9,508 sehingga

Fhitung (9,508) > Ftabel (4,460), artinya Ho ditolak dan Ha diterima.

Berdasarkan hasil tersebut maka menunjukkan bahwa variabel independent yaitu variabel likuiditas (CR), solvabilitas (DER) dan profitabilitas (ROA) mempunyai pengaruh yang signifikan terhadap terhadap nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia periode tahun 2008 sampai 2015. Hasil uji tersebut menunjukkan bahwa hipotesis 4 yang diajukan dalam penelitian terbukti.

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih (Munawir, 2010).

Berdasarkan hasil analisis data terhadap variabel likuiditas pada pada laporan keuangan perbaankan di Bursa Efek Indonesia periode 2008-2015 diperoleh bahwa nilai CR berada pada rentang 1,36 sampai 3,28. Kondisi ini menunjukkan bahwa

243 Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 likuiditas pada laporan keuangan perbaankan di Bursa Efek Indonesia berada pada standar yang telah ditentukan Bank Indonesia yaitu bank yang sehat memiliki nilai rasio likuiditas minimal 1,5 atau 150%. Sehingga dapat dikatakan bahwa pada laporan keuangan perbaankan di Bursa Efek Indonesia dapat menjalankan operasional keuangan dengan baik.

Sedangkan hasil analisis regresi linier berganda dan pengujian statistik diperoleh gambaran bahwa likuiditas memiliki hubungan yang tidak signifikan dan positif terhadap nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia periode 2008-2015. Hal ini ditunjukkan dengan hasil pengujian dengan uji t yang memperoleh nilai thitung (1,989) < ttabel (2,306) atau sig. (0,118) > α

(0,05) maka H1 ditolak artinya variabel bebas (likuiditas) tidak berpengaruh positif dan positif terhadap variabel terikat (nilai perusahaan) pada pada laporan keuangan perbaankan di Bursa Efek Indonesia. Hal ini disebabkan karena pengaruh yang diberikan sangat kecil dengan arah pengaruh positif.

Kegiatan perbankan mempunyai ciri khusus yang berbeda dengan kegiatan industri pada umumnya, yaitu sebagian besar asset bank berupa monetary assets ataupun alat-alat likuid yang sifatnya tidak nampak, sedangkan aktiva yang berwujud relatif kecil. Penghasilan dan biaya bank timbul sejalan dengan berlangsungnya waktu, seperti bunga kredit dan bunga deposito. Jadi, ada tuntutan bahwa manajemen bank harus sanggup mengelola assets dan liabilities bank tersebut dengan baik (Sudirman, 2000). Likuiditas berpengaruh positif tidak signifikan terhadap nilai perusahaan. Hasil penelitian ini menunjukan semakin tinggi Likuiditas tidak mampu secara nyata mening katkan nilai perusahaan. Hal ini dapat disimpulkan bahwa para investor dalam menilai suatu perusahaan tidak melihat dari likuiditasnya yang dapat memenuhi kewajiban jangka pendeknya dengan aktiva lancar yang dimiliki. Namun para investor cenderung lebih melihat laba yang dihasilkan suatu perusahaan perbankan.

Hal ini sejalan dengan hasil penelitian (Putra & Wiagustini, 2019) yang meneliti hubungan likuiditas dan leverage terhadap profitabilitas dan nilai perusahaan. hasil penelitian menunjukkan bahwa likuiditas berpengaruh tidak signifikan dan positif terhadap nilai perusahaan.

Hasil ini menunjukkan bahwa likuiditas menunjukkan kemampuan perusahaan dalam membayar kewajiban yang harus segera dipenuhi. Likuiditas tidak berpengaruh yang nyata terhadap nilai perusahaan karena investor lebih tertarik pada kemampuan perusahaan untuk mendapatkan laba.

a. Pengaruh Solvabilitas terhadap Nilai Perusahaan pada Laporan Keuangan Perbankan di Bursa Efek Indonesia

Hasil analisis regresi berganda menunjukkan bahwa rasio solvabilitas berpengaruh tidak signifikan dan negatif terhadap nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia Hal ini diperkuat dengan hasil perhitungan yang memperoleh nilai thitung (-0,367) > -ttabel (2,306) atau sig.

Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 244 memiliki hubungan yang signifikan dan negatif dengan variabel terikat (nilai perusahaan) pada pada laporan keuangan perbaankan di Bursa Efek Indonesia.

Rasio solvabilitas menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang (Simamora, 2000). Pendapat lain tentang sovabilitas yaitu berkenaan dengan kemampuan perusahaan untuk membayar biaya bunga dan pembayaran kembali yang dihubungkan dengan utang jangka panjang (Tunggal, 2010). Solvabilitas menelaah mengenai stuktur modal perusahaan termasuk sumber dana jangka panjang dan kemampuan perusahaan dalam memenuhi kewajiban investasi dan utang jangka panjangnya. Rasio ini menunjukkan faktor resiko yang dihadapi investor. Sehingga solvabilitas memiliki pengaruh yang negatif terhadap nilai perusahaan.

Menurut (Darsono, 2005) “rasio sovabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajibannya jika perusahaan tersebut dilikuidasi”. Debt to Equity Ratio (DER) merupakan rasio yang membandingkan utang perusahaan dengan total ekuitas. DER merupakan financial leverage yang dipertimbangkan sebagai variabel keuangan karena secara teoritis menunjukkan resiko suatu perusahaan sehingga berdampak pada ketidakpastian harga saham.

Hasil ini searah dengan hasil penelitian (Anzlina, 2013) yang melakukan penelitian tentang pengaruh tingkat likuiditas, solvabilitas, aktivitas dan profitabilitas terhadap nilai perusahaan pada perusahaan real estate dan properti di BEI tahun 2006 – 2008. Hasil penelitian menunjukkan bahwa tingkat solvabilitas tidak berpengaruh signifikan dan negatif terhadap nilai perusahaan.

Berdasarkan keterangan tersebut maka dapat dikatakan bahwa solvabilitas merupakan tingkat resiko investasi namun tingkat solvabilitas ini tidak memberikan pengaruh yang nyata terhadap nilai perusahaan.

b. Pengaruh Profitabilitas terhadap Nilai Perusahaan pada Laporan keuangani Bursa Efek Indonesia Perbankan Di Indonesia

Hasil analisis regresi berganda menunjukkan bahwa rasio profitabilitas berpengaruh tidak signifikan dan positif terhadap nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia. Hal ini diperkuat dengan hasil perhitungan yang memperoleh nilai thitung (0,311) < ttabel (2,306) atau sig.

(0,772) > α (0,05) maka H3 ditolak artinya variabel bebas (profitabilitas) tidak

memiliki hubungan yang signifikan dan positif dengan variabel terikat (nilai perusahaan) pada PT. Bank BCA.Tbk.

Rasio profitabilitas (profitability ratio) menurut (Van Horne & Wachowicz Jr, 2005) adalah “rasio yang menghubungkan laba dari penjualan dan investasi”. Dari rasio profitabilitas dapat diketahui bagaimana tingkat profitabilitas perusahaan. Setiap perusahaan menginginkan tingkat profitabilitas yang tinggi. Untuk dapat melangsungkan hidupnya, perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Apabila perusahaan berada dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun investasi dari pihak luar. Tidak hanya profitable, pemegang saham juga mengharapkan pengembalian atas uang yang diinvestasikannya. Karena itu manajemen bekerja sebagai wakil dari pemegang

245 Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 saham, artinya mereka berusaha untuk meningkatkan nilai dari para pemegang saham. Sehingga tingkat profitabilitas berpengaruh tidak signifikan dan positif terhadap nilai perusahaan karena investor juga akan memperhatikan kesehatan perusahaan.

Hasil ini searah dengan hasil penelitian (Anzlina, 2013) yang melakukan penelitian tentang pengaruh tingkat likuiditas, solvabilitas, aktivitas dan profitabilitas terhadap nilai perusahaan pada perusahaan real estate dan properti di BEI tahun 2006 – 2008. Hasil penelitian menunjukkan bahwa tingkat profitabilitas berpengaruh tidak signifikan dan negatif terhadap nilai perusahaan.

Berdasarkan keterangan tersebut maka dapat dikatakan bahwa profitabilitas secara parsial berpengaruh tidak signifikan dan positif terhadap nilai perusahaan. Nilai perusahaan akan dipengaruhi faktor lain yang turut menjadi pertimbangan dalam mempengaruhi nilai saham.

c. Pengaruh Likuiditas, Solvabilitas dan Profitabilitas terhadap Nilai Perusahaan pada Laporan Keuangan Perbankan di Bursa Efek Indonesia

Hasil analisis regresi linier berganda dan pengujian statistik diperoleh gambaran bahwa likuiditas, solvabilitas dan profitabilitas secara simultan berpengaruh signifikan dan positif terhadap nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia.

Periode 2008-2015. Hal ini ditunjukkan dengan hasil pengujian dengan uji F yang memperoleh nilai Fhitung (9,508) > Ftabel (4,460), maka H4 diterima artinya

variabel bebas (likuiditas, solvabilitas dan profitabilitas) secara simultan memiliki pengaruh yang signifikan dan positif terhadap variabel terikat (nilai perusahaan) pada pada laporan keuangan perbaankan di Bursa Efek Indonesia.. Hasil Uji determinasi menunjukkan bahwa variabel bebas (likuiditas, solvabilitas dan profitabilitas) memberikan pengaruh terhadap nilai perusahaan sebesar 87,7% dan termasuk kategori hubungan yang sangat kuat.

Nilai perusahaan merupakan cerminan dari harga pasar saham dan jumlah saham yang beredar dari suatu perusahaan. Nilai perusahaan tergantung dari kinerja manajemen perusahaan yang dapat dilihat dari analisis rasio keuangan perusahaan. Analisis yang digunakan antara lain analisis rasio likuiditas, solvabilitas, dan profitabiliatas perusahaan.

Rasio likuiditas yang dihitung melalui tingkat current ratio mencerminkan kecukupan arus kas dalam menyelesaikan utang jangka pendek. Semakin likuid perusahaan, maka tingkat kepercayaan investor akan meningkat dan ini akan memberikan kesempatan perusahaan untuk berkembang sehingga dapat meningkatkan harga dan jumlah saham perusahaan. DER digunakan sebagai rasio solvabilitas yang menjadi salah satu ukuran yang mencerminkan faktor resiko yang dihadapi investor. Semakin tinggi tingkat DER akan mengakibatkan risiko finansial perusahaan semakin tinggi. Investor cenderung memilih saham dengan DER yang rendah. Profitabilitas perusahaan ditunjukkan melalui ROA. Rasio ini menunjukkan daya untuk menghasilkan laba atas investasi. Profitabilitas

Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 246 perusahaan akan meningkatkan daya saing perusahaan dan mendorong perusahaan untuk melakukan ekspansi usaha sehingga mendorong tumbuhnya investasi baru pada perusahaan. Hal ini tentu saja akan membuat perusahaan mengeluarkan saham yang lebih banyak lagi. Investor cenderung memilih saham dengan ROA yang tinggi.

Hasil ini searah dengan hasil penelitian (Anzlina, 2013) yang melakukan penelitian tentang pengaruh tingkat likuiditas, solvabilitas, aktivitas dan profitabilitas terhadap nilai perusahaan pada perusahaan real estate dan properti di BEI tahun 2006 – 2008. Hasil penelitian menunjukkan bahwa tingkat likuiditas, solvabilitas, aktivitas dan profitabilitas berpengaruh signifikan terhadap nilai perusahaan.

Selain itu, hasil penelitian (Rompas, 2013) tentang likuiditas, solvabilitas dan rentabilitas terhadap nilai perusahaan BUMN yang terdaftar di Bursa Efek Indonesia menunjukkan bahwa likuiditas yang diukur dengan Current Ratio.

Kesimpulan

Likuiditas yang diukur dengan Current Ratio (CR) berpengaruh tidak signifikan dan positif terhadap nilai perusahaan. Investor akan memberikan nilai positif kepada perusahaan yang mampu membayar seluruh kewajibannya yang harus segera dibayar, namun investor akan lebih tertarik pada perusahaan yang mampu menghasilkan laba yang besar.

Solvabilitas yang diukur dengan Debt to Equity Ratio (DER) berpengaruh tidak signifikan dan negatif terhadap nilai perusahaan. Semakin tinggi nilai DER menunjukkan perusahaan tersebut memiliki hutang yang lebih besar dibanding modal. Hal ini tentu akan berdampak terbalik terhadap nilai perusahaan. Semakin tinggi DER maka semakin rendah nilai perusahaan.

Profitabilitas yang diukur dengan Return On Asset (ROA) berpengaruh tidak signifikan dan positif terhadap nilai perusahaan. Perusahaan yang baik adalah perusahaan yang dapat menghasilkan laba yang besar. Kemampuan ini tentu akan menarik investor sehingga mampu meningkatkan nilai perusahaan.

Likuiditas, solvabilitas dan profitabilitas memiliki pengaruh yang signifikan terhadap nilai perusahaan pada pada laporan keuangan perbaankan di Bursa Efek Indonesia. Kondisi keuangan yang sehat dan kemampuan menghasilkan laba yang tinggi akan memberikan dampak yang kuat dan positif terhadap nilai perusahaan.

247 Jurnal Indonesia Sosial Sains, Vol. 1, No. 4 November 2020 Bibliografi

Anzlina, C. W. (2013). Pengaruh Tingkat Likuiditas, Solvabilitas, Aktivitas, Dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Real Estate Dan Property Di Bei Tahun 2006–2008.

Darsono, A. (2005). Pedoman praktis memahami laporan keuangan. Yogyakarta: Andi. Dewi, R. (2011). dan Tarnia, T.(2011). Pengaruh Kinerja Keuangan terhadap. Nilai

Perusahaan dengan Good Corporate Governance sebagai. Variabel Moderasi. Jurnal Informasi, Perpajakan, Akuntansi Dan. Keuangan Publik, 6(2).

Ismail, I., & Ak, D. (2010). Manajemen Perbankan. Dari Teori Menuju Aplikasi. Jakarta: Kencana.

Komala, L. A. P., & Nugroho, P. I. (2013). The effects of profitability ratio, liquidity, and debt towards investment return. Journal of Business and Economics, 4(11), 1176–1186. Lembaga Penjamin Simpanan. (2015). “Sejarah Pendirian LPS. Retrieved April, 23, 2019. Munawir, S. (2010). Analisa Laporan Keuangan Edisi 4. Penerbit Liberty, Yogyakarta. Putra, Y. Y. D., & Wiagustini, N. L. P. (2019). Pengaruh Likuiditas Dan Leverage Terhadap

Profitabilitas Dan Nilai Perusahaan Pada Perusahaan Perbankan Di BEI. JWM (Jurnal Wawasan Manajemen), 1(2), 215–232.

Rompas, G. P. (2013). Likuiditas Solvabilitas Dan Rentabilitas Terhadap Nilai Perusahaan Bumn Yang Terdaftar Dibursa Efek Indonesia. Jurnal EMBA: Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 1(3).

Santoso, S., Beaty, H. W., Dugan, R. C., & McGranaghan, M. F. (2002). Electrical power systems quality.

Sawir, A. (2005). Analisis kinerja keuangan dan perencanaan keuangan perusahaan. Jakarta: PT Gramedia pustaka utama.

Simamora, H. (2000). Akuntansi Basis Pengambilan Keputusan Bisnis. Jakarta: Salemba Empat.

Sudirman, I. W. (2000). Manajemen Perbankan (Pertama). Balai Pustaka.

Sukmadinata, N. S. (2006). Pengendalian Mutu Pendidikan Sekolah Menengah. Bandung: Refika Aditama.

Tunggal, A. W. (2010). Teori dan Praktek Auditing. Jakarta: Harvarindo.

Van Horne, J. C., & Wachowicz Jr, J. M. (2005). Prinsip-prinsip Manajemen Keuangan. Salemba Empat, Jakarta.