BAB I

BAB I PENDAHULUAN

Bab ini menguraikan latar belakang, rumusan masalah, batasan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan.

1.1 Latar Belakang

Pelaksanaan otonomi daerah mengharuskan setiap daerah mengelola urusan

pemerintahan secara mandiri. Tak terkecuali urusan yang berkaitan dengan

keuangan daerah. Pengelolaan keuangan daerah, termasuk bagaimana cara untuk

mengoptimalkan sumber-sumber penerimaan daerah, menjadi tanggung jawab

masing-masing pemerintah daerah. Mekanisme pelimpahan kewenangan ini

kemudian menghasilkan implikasi akan pertanggungjawaban pengelolaan

keuangan, baik secara vertikal maupun horizontal.

Guna meyakinkan bahwa pengelolaan dan pertanggungjawaban keuangan

daerah telah berjalan sesuai yang diharapkan, diperlukan suatu badan pemeriksa

yang profesional. Untuk itu, dibentuklah Badan Pemeriksa Keuangan (BPK) yang

bertugas melakukan pemeriksaan atas pengelolaan dan pertanggungjawaban

keuangan negara sebagaimana diatur dalam UU Nomor 15 Tahun 2004 tentang

Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Hasil

pemeriksaan BPK kemudian disampaikan dalam Laporan Hasil Pemeriksaan yang

berisi opini, temuan, dan rekomendasi.

Audit sektor publik oleh BPK harus dilakukan secara periodik untuk

2 prinsip value for money. Untuk itu, setiap tahunnya LKPD mendapat penilaian

dari BPK. Hasil pemeriksaan BPK, seperti halnya audit yang dilakukan KAP

terhadap perusahaan, disampaikan dalam bentuk opini. Adapun opini yang

diberikan BPK terdiri dari empat opini yaitu Wajar Tanpa Pengecualian (WTP),

Wajar Dengan Pengecualian (WDP), Tidak Wajar (TW), dan pernyataan Tidak

Memberi Pendapat (TMP).

Fenomena pelaporan keuangan pada LKPD merupakan fenomena yang

menarik untuk dikaji lebih lanjut karena masih banyak permasalahan terkait

dengan kualitas LKPD. Banyak data-data yang disajikan kurang lengkap atau

bahkan salah saji. Sebagai contoh berdasarkan Ikhtisar Hasil Pemeriksaan BPK

Semester I Tahun 2016, permasalahan terkait penyajian aset tetap misalnya

pencatatan aset tetap belum didukung dengan daftar aset dan kartu inventaris

barang yang valid. Atau terkait dengan belanja misalnya belanja yang belum

dicairkan per 31 Desember 2015 diakui sebagai belanja TA 2015 dan ada pula

kegiatan pengadaan barang yang sebenarnya tidak dilaksanakan, namun telah

dilakukan pembayaran. Belum lagi, kerap terjadi keterlambatan penyajian laporan

keuangan, sehingga menimbulkan kurangnya kepercayaan masyarakat kepada

pemerintah akan kewajaran dan keandalan LKPD. Padahal LKPD sendiri adalah

bentuk pertanggungjawaban pemerintah setelah menggunakan sumber daya

masyarakat.

Berdasarkan hasil temuan BPK yang dipublikasikan dalam Ikhtisar Hasil

Pemeriksaan Semester I Tahun 2016 (IHPS I), secara rinci BPK mengungkapkan

3 sebanyak 7.661 (49%) terkait dengan kelemahan sistem pengendalian intern (SPI)

dan 7.907 (51%) merupakan permasalahan ketidakpatuhan terhadap ketentuan

peraturan perundang-undangan. Dari permasalahan ketidakpatuhan tersebut,

sebanyak 60% di antaranya merupakan permasalahan yang berdampak finansial

yang mengakibatkan kerugian, potensi kerugian, dan kekurangan penerimaan

senilai Rp30.62 triliun. Adapun sisanya merupakan permasalahan ketidakpatuhan

yang tidak berdampak finansial yang terdiri atas penyimpangan administrasi serta

ketidakhematan, ketidakefisienan, dan ketidakefektifan.

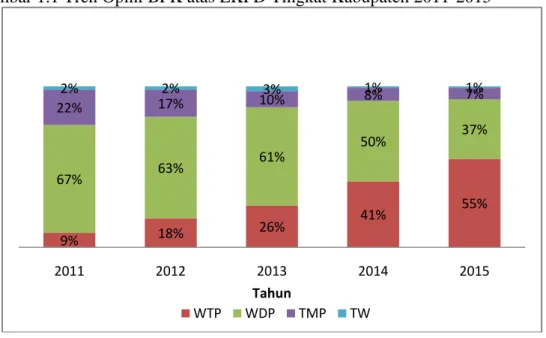

Gambar 1.1 Tren Opini BPK atas LKPD Tingkat Kabupaten 2011-2015

Sumber : IHPS (data diolah)

Dari grafik di atas terlihat bahwa opini LKPD dalam lima tahun terakhir

(2011-2015) mengalami perbaikan. Selama periode tersebut LKPD yang

memperoleh opini WTP meningkat sebanyak 15%, yaitu dari 41% di tahun 2014

menjadi 55% di tahun 2015. Tak hanya di tingkat kabupaten, kenaikan opini juga

terjadi pada seluruh level pemerintahan, baik di tingkat provinsi maupun

9% 18% 26% 41% 55% 67% 63% 61% 50% 37% 22% 17% 10% 8% 7% 2% 2% 3% 1% 1% 2011 2012 2013 2014 2015 Tahun WTP WDP TMP TW

4 kabupaten/kota. Jika dikuantifikasi, pada tahun 2015 terdapat kenaikan opini atas

101 LKPD. Kenaikan opini tersebut meliputi kenaikan dari TW atau TMP

menjadi WDP sebanyak 17 LKPD dan dari WDP menjadi WTP sebanyak 84

LKPD.

Berikut adalah tren opini beberapa LKPD di Provinsi Jawa Tengah dan D.I.

Yogyakarta yang telah diperiksa BPK mulai tahun 2011 hingga 2015.

Tabel 1.1 Tren Opini LKPD Provinsi Jawa Tengah 2011-2015 Pemerintah

Daerah

Opini BPK

2011 2012 2013 2014 2015

Prov. Jawa Tengah WTP

DPP WTP WTP DPP WTP DPP WTP Kab. Banjarnegara WDP WDP WTP DPP WTP WTP Kab. Banyumas WTP WTP WTP WTP DPP WTP Kab. Batang WDP WDP WDP WDP WDP Kab. Blora WDP WDP WDP WTP DPP WTP Kab. Boyolali WTP WTP WTP WTP WTP Kab. Brebes WDP WDP WDP WDP WDP Kab. Cilacap WDP WDP WDP WDP WDP Kab. Demak WDP WDP WDP WDP WDP Kab. Grobogan WDP WDP WDP WDP WDP Kab. Jepara WTP WTP WTP DPP WTP DPP WTP Kab. Karanganyar WDP WDP WDP WTP WTP Kab. Kebumen WTP WTP WDP WTP WTP Kab. Kendal WDP WDP WDP WDP WDP Kab. Klaten WDP WDP WDP WDP WTP

5 Tabel 1.1 Tren Opini LKPD Provinsi Jawa Tengah 2011-2015

Pemerintah Daerah Opini BPK 2011 2012 2013 2014 2015 Kab. Kudus WDP WTP DPP WTP DPP WTP DPP WTP Kab. Magelang WDP WDP WDP WDP WDP Kab. Pati WDP WDP WDP WDP WTP Kab. Pekalongan WDP WDP WDP WDP WTP Kab. Pemalang WDP WDP WDP WDP WDP Kab. Purbalingga WDP WDP WDP WDP WDP Kab. Purworejo WDP WTP WTP WTP WTP Kab. Rembang WDP WDP WDP WDP WDP Kab. Semarang WTP WTP WTP WTP WTP Kab. Sragen WDP WDP WDP WDP WTP Kab. Sukoharjo WDP WDP WDP WDP WTP Kab. Tegal WDP WDP WDP WDP WDP Kab. Temanggung WDP WTP WTP WTP DPP WTP Kab. Wonogiri WDP WDP WDP WDP WTP Kab. Wonosobo WDP WDP WDP WDP WDP Kota Magelang WDP WDP WDP WDP WDP Kota Pekalongan WDP WDP WDP WDP WTP Kota Salatiga WDP WDP WDP WDP WDP Kota Semarang WDP WTP WTP DPP WDP WDP Kota Surakarta WTP WTP WTP WTP WTP Kot a Tegal WTP WDP WDP WDP WDP

Sumber: IHPS BPK RI Semester 1 Tahun 2016

Tabel 1.2 Tren Opini LKPD Provinsi D.I. Yogyakarta 2011-2015 Pemerintah Daerah Opini BPK 2011 2012 2013 2014 2015 Prov. D.I. Yogyakarta WTP DPP WTP WTP WTP WTP Kab.Bantul WDP WTP DPP WTP DPP WTP DPP WTP Kab. Gunungkidul WDP WDP WDP WDP WTP Kab. Kulonprogo WDP WDP WTP DPP WTP DPP WTP

6 Tabel 1.2 Tren Opini LKPD Provinsi D.I. Yogyakarta 2011-2015

Pemerintah Daerah Opini BPK 2011 2012 2013 2014 2015 Kab. Sleman WTP DPP WTP DPP WTP WTP WTP Kota Yogyakarta WTP DPP WTP DPP WTP DPP WTP DPP WTP

Sumber: IHPS BPK RI Semester 1 Tahun 2016

Dari tabel di atas terlihat bahwa ada kenaikan tren opini untuk sebagian

besar pemerintah daerah di Provinsi Jawa Tengah dan D.I. Yogyakarta. Pada

tahun 2015, sebagian besar pemerintah daerah telah berhasil memperoleh opini

WTP untuk kewajaran LKPD-nya. Namun demikian, Pemerintah Daerah

Kabupaten Magelang dan beberapa daerah lain belum berhasil mendapatkan opini

WTP. Dalam kurun waktu lima tahun, baik Pemerintah Daerah Kabupaten

Magelang belum berhasil meningkatkan opini WDP-nya. Bahkan, sejak tahun

2008, Pemerintah Daerah Kabupaten Magelang masih konsisten dengan perolehan

opini WDP, sementara pemerintah daerah lain sudah berbenah dan berhasil

mendapatkan opini yang optimal atau WTP.

Identifikasi faktor-faktor yang berpengaruh terhadap keandalan dan

kewajaran laporan keuangan telah banyak dilakukan peneliti dalam cakupan

pemerintah daerah yang berbeda dan dengan metode dan alat analisis yang

beragam. Namun demikian, penelitian-penelitian tersebut merupakan penelitian

kuantitatif deskriptif. Penggunaan metode kuantitatif dianggap belum bisa

mengeksplor faktor-faktor yang berpengaruh terhadap kualitas laporan keuangan

karena pendekatan kuantitatif lebih mengarah pada aktivitas mengukur dan

7 (Hennink, Hutter, dan Bailey, 2011). Oleh karena itu, penelitian ini menggunakan

metode penelitian kualitatif untuk memperoleh penjelasan mendalam tentang

objek yang diteliti.

Penelitian terdahulu masih terbatas pada satu daerah. Penggunaan lebih dari

satu daerah sebagai objek penelitian dapat memberikan hasil yang lebih konkret

untuk memberikan gambaran kemungkinan adanya perbedaan kebijakan

pengelolaan keuangan antardaerah. Untuk itu, peneliti tertarik untuk melakukan

penelitian yang menganalisis faktor-faktor penyebab ketidakoptimalan opini BPK

pada Laporan Keuangan Pemerintah Daerah Kabupaten Magelang dengan judul “Analisis Faktor-Faktor Penyebab Ketidakoptimalan Opini BPK pada Laporan Keuangan Pemerintah Daerah (Studi Komparatif Antara Pemerintah Daerah Kabupaten Magelang dengan Pemerintah Daerah Kabupaten Sleman)”.

Perbedaan penelitian ini dengan penelitian terdahulu terdapat pada konteks

permasalahan yang lebih spesifik, jumlah objek penelitian, dan pendekatan yang

digunakan. Dengan pendekatan kualitatif studi multikasus, peneliti akan

mengeksplor faktor-faktor apa sajakah yang menjadi pembeda di Pemerintah

Daerah Kabupaten Magelang dengan pemerintah daerah lain yang sudah

mendapatkan opini WTP. Untuk keperluan komparasi, peneliti memilih salah satu

daerah sebagai benchmark, yaitu Pemerintah Daerah Kabupaten Sleman yang

8 1.2 Rumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan di atas, maka

rumusan masalah dalam penelitian ini adalah hal-hal apa sajakah yang menjadi

pembeda Pemerintah Daerah Kabupaten Magelang dengan pemerintah daerah lain

(dalam hal ini Pemerintah Daerah Kabupaten Sleman) yang telah berhasil

memperoleh opini WTP untuk kewajaran dan keandalan laporan keuangannya.

1.3 Batasan Masalah

Untuk memudahkan dalam membahas pokok pikiran secara jelas perlu ditentukan

batasan masalah. Penelitian ini membahas mengenai faktor-faktor penyebab

ketidakoptimalan opini BPK pada Laporan Keuangan Pemerintah Daerah

Kabupaten Magelang selama periode 2013-2015. Periode ini dipilih untuk

mengetahui kendala apa saja yang dihadapi Pemerintah Daerah Kabupaten

Magelang selama periode 2013-2015, sehingga belum bisa mendapatkan opini

yang optimal.

1.4 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengeksplorasi faktor-faktor penyebab

ketidakoptimalan opini BPK pada Laporan Keuangan Pemerintah Daerah

Kabupaten Magelang pada periode 2013-2015. Penelitian ini akan berusaha menjelaskan perbedaan ‘suasana’ di Pemerintah Daerah Kabupaten Magelang dan

Kabupaten Sleman yang sudah mendapatkan opini yang optimal sejak lima tahun

9 1.5 Manfaat Penelitian

Suatu penelitian diharapkan mampu memberikan kontribusi dan manfaat bagi

peneliti maupun objek yang diteliti. Adapun hasil penelitian ini diharapkan

mampu memberi manfaat dalam hal-hal berikut.

1. Bagi peneliti

Hasil penelitian ini diharapkan dapat meningkatkan pengetahuan dan

pemahaman peneliti mengenai faktor-faktor yang memengaruhi kewajaran

dan keandalan Laporan Keuangan Pemerintah Daerah yang pada akhirnya

memengaruhi opini BPK.

2. Bagi pemerintah daerah

Hasil penelitian ini diharapkan dapat memberikan informasi mengenai

faktor-faktor yang perlu dipertimbangkan untuk meningkatkan kualitas

informasi LKPD. Hasil penelitian ini diharapkan bisa menjadi masukan bagi

pihak-pihak yang terkait dengan pengelolaan keuangan daerah agar mampu

melaksanakan tugas dan fungsinya dengan baik dan menghasilkan laporan

keuangan yang andal dan tepat waktu.

1.6 Sistematika Penulisan

Sistematika penulisan pada penelitian ini dibagi dalam lima bab dengan kerangka

pembahasan sebagai berikut:

10 Pada bagian ini secara berurutan akan diuraikan latar belakang masalah,

rumusan masalah, batasan masalah, tujuan penelitian, serta manfaat dari penelitian

ini. Pada bab ini juga akan dijelaskan mengenai sistematika penulisan penelitian.

BAB II Landasan Teori

Bab ini berisi telaah pustaka untuk membahas masalah yang diangkat dalam

penelitian ini yang telah diperluas dengan referensi atau keterangan tambahan

yang dikumpulkan selama pelaksanaan penelitian. Adapun kajian pustaka dalam

bab ini mencakup teori-teori dan hasil penelitian terdahulu.

BAB III Metode Penelitian

Bab ini berisi deskripsi tentang bagaimana penelitian akan dilaksanakan

secara operasional. Bab ini juga menguraikan rasionalitas objek penelitian, desain

penelitian, jenis dan sumber data, metode pengumpulan data, metode analisis data,

dan validitas data.

BAB IV Pemaparan Temuan dan Pembahasan

Pada bab ini akan diuraikan hasil analisis yang diperoleh secara rinci

disertai dengan langkah-langkah analisis data yang diperlukan.

BAB V Penutup

Bab terakhir ini berisi simpulan hasil penelitian, keterbatasan dalam