NO:528/UN.40.7.DI/LT/2013

Afrianto Wicaksono, 2014

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN (Penelitian Pada SKPD di Lingkungan Pemerintah Daerah Kabupaten Kuningan)

PENGARUH PENERAPAN SISTEM INFORMASI

AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN

(Penelitian Pada SKPD di Lingkungan Pemerintah Daerah Kabupaten Kuningan)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi Pada Program Studi Akuntansi

DisusunOleh :

AFRIANTO WICAKSONO

NIM. 0801095

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

NO:528/UN.40.7.DI/LT/2013

PengaruhPenerapanSistemInformasiAkuntansiTerha

dapPengambilanKeputusan

(PenelitianPada SKPD di LingkunganPemerintah

Daerah KabupatenKuningan)

Oleh

AfriantoWicaksono

NO:528/UN.40.7.DI/LT/2013

Afrianto Wicaksono, 2014

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN (Penelitian Pada SKPD di Lingkungan Pemerintah Daerah Kabupaten Kuningan)

© AfriantoWicaksono2014

Universitas Pendidikan Indonesia

Februari 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

Afrianto Wicaksono, 2014

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN (Penelitian Pada SKPD di Lingkungan Pemerintah Daerah Kabupaten Kuningan)

Abstrak

Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Pengambilan Keputusan

(Penelitian Pada SKPD di Lingkungan Pemerintah Kabupaten Kuningan)

Disusun oleh : Afrianto Wicaksono

Pembimbing I : Drs.H Nono Supriatna., M.Si

Pembimbing II : Agus Widarsono., SE., M.Ak., Ak

Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh penerapan sistem informasi akuntansi terhadap pengambilan keputusanpenelitian pada Satuan Kerja Perangkat Daerah (SKPD) Pemerintah Kabupaten Kuningan.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan eksplanatif. Populasi pada penelitian ini adalahSatuan Kerja Perangkat Daerah (SKPD) yang berada di lingkungan Pemerintah Kabupaten Kuningan. Pengambilan sampel secara nonprobability sampling dan menggunakan teknik sampel purposive.Data yang digunakan data primer yang dikumpulkan dari hasil kuesioner. Dalam menganalisis data, penelitian ini menggunakan analisis statistik yang bernama analisis regresi linier sederhana.

Hasil inimenunjukan bahwa Sistem Informasi Akuntansi memberikan pengaruh positif terhadap Pengambilan Keputusan. Dengan kata lain, dengan di pakainya sistem informasi akuntansi di pemerintah daerah khususnya instansi SKPD maka semakin membantu dalam proses pengambilan keputusan akan hasil informasi yang dihasilkan oleh sistem informasi akuntansi tersebut

Abstract

Effect of Application of Accounting Information Systems Against Decision

Making

(In the studies on SKPD in Kuningan regency government Environment)

Arranged by : Afrianto Wicaksono

First Supervisor :Drs.H Nono Supriatna., M.Si

Second Supervisor : Agus Widarsono., SE., M.Ak., Ak

The purpose of this study was to determine how the effect of implementation of accounting information systems to decision making research on regional work units (SKPD)Kuningan Local Government .

The method used in this research is descriptive and explanative. The population in this study is the Regional Working Units (SKPD) who are in the Brass Local Government. Nonprobability sampling sampling and using purposive sampling technique.The data used primary data collected from the questionnaire. In analyzing the data, this study uses statistical analysis called simple linear regression analysis .

These results indicate that the Accounting Information Systems provide a positive influence on decision making. In other words, the used accounting information systems in local government agencies , especially on SKPD , the more help in the decision making process will be the result of information produced by the accounting information system

Afrianto Wicaksono, 2014

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN (Penelitian Pada SKPD di Lingkungan Pemerintah Daerah Kabupaten Kuningan)

DAFTAR ISI

KATA PENGANTAR……….………..i

UCAPAN TERIMA KASIH……….……….………...ii

DAFTAR TABEL……….………...iii

DAFTAR GAMBAR……….….………..iv

DAFTAR LAMPIRAN……….……….………...v

BAB I PENDAHULUAN

………..ERROR! BOOKMARK

NOT DEFINED.

1.1Latar

Belakang………....Error!

Bookmark not defined.

1.2Rumusan

Masalah………...Error!

Bookmark not defined.

1.3Tujuan

Penelitian………Error!

Bookmark not defined.

1.4Manfaat

Penelitian………..Error!

Bookmark not defined.

BAB II KAJIAN PUSTAKA, KERANGKA TEORITIS &

HIPOTESIS…………..ERROR! BOOKMARK NOT DEFINED.

2.1 Kajian

Pustaka………...Error!

Bookmark not defined.

2.1.1 Konsep Sistem Informasi

2.1.1.1 Pengertian

Sistem………..Error! Bookmark

not defined.

2.1.1.1.1 Ciri-Ciri

Sistem………Error! Bookmark

not defined.

2.1.1.1.2 Jenis

Sistem………Error!

Bookmark not defined.

2.1.1.2Pengertian

Informasi………Error! Bookmark

not defined.

2.1.1.3Pengertian

Akuntansi………...Error! Bookmark

not defined.

2.1.1.4Definisi Sistem Informasi

Akuntansi………...Error! Bookmark not defined.

2.1.1.5Komponen-Komponen Sistem Informasi

Akuntansi………...Error! Bookmark not defined.

2.1.1.6Tujuan Sistem Informasi

Akuntansi………Error! Bookmark not defined.

2.1.1.7Fungsi Sistem Informasi

Akuntansi………....Error! Bookmark not defined.

2.1.1.8Unsur-Unsur Sistem Informasi

Akuntansi………..Error! Bookmark not defined.

2.1.1.9Sistem Informasi Pengelolaan Keuangan Daerah

Afrianto Wicaksono, 2014

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN (Penelitian Pada SKPD di Lingkungan Pemerintah Daerah Kabupaten Kuningan)

2.1.2Konsep Pengambilan

Keputusan……….Error! Bookmark not

defined.

2.1.2.1 Jenis-Jenis

Keputusan………Error! Bookmark

not defined.

2.1.2.1.1 Keputusan yang terstruktur atau terprogram (programmed

decision)………..Er

ror! Bookmark not defined.

2.1.2.1.2Keputusan yang tidak terstruktur (Non Programmed

Decision)……….Er

ror! Bookmark not defined.

2.1.2.2 Ruang Lingkup

Keputusan………Error! Bookmark not

defined.

2.1.2.3 Proses Pengambilan

Keputusan……….Error! Bookmark not defined.

2.1.2.4 Tingkat – Tingkat

Keputusan……….Error! Bookmark not

defined.

2.1.2.5Keterlibatan Bawahan Dalam Pengambilan

Keputusan………..Error! Bookmark not defined.

2.2Penelitian

Terdahulu……….Error!

Bookmark not defined.

2.3 Kerangka

Pemikiran………..Error!

2.4

Hipotesis………Error

! Bookmark not defined.

BAB III OBYEK DAN METODE

PENELITIAN……….ERROR! BOOKMARK NOT

DEFINED.

3.1 Obyek

Penelitian………...Error!

Bookmark not defined.

3.2 Metode

Penelitian……….Error!

Bookmark not defined.

3.2.1 Desain

Penelitian……….Error!

Bookmark not defined.

3.2.2 Definisi dan Operasional

Variabel………..Error! Bookmark not defined.

3.2.2.1 Definisi

Variabel………..Error!

Bookmark not defined.

3.2.2.2 Operasional

Variabel………...Error! Bookmark not

defined.

3.2.3 Populasi dan Sampel

Penelitian………...Error! Bookmark not

defined.

3.2.3.1 Populasi

Penelitian………...Error! Bookmark

Afrianto Wicaksono, 2014

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN (Penelitian Pada SKPD di Lingkungan Pemerintah Daerah Kabupaten Kuningan)

3.2.3.2 Sampel

Penelitian……….Error!

Bookmark not defined.

3.2.4 Teknik Pengumpulan

Data………..Error! Bookmark not defined.

3.2.5 Transformasi

Data………...Error! Bookmark not defined.

3.2.6 Instrumen

Penelitian………Error! Bookmark

not defined.

3.2.7 Teknik Analisis

Data………...Error! Bookmark not defined.

3.2.7.1 Uji

Validitas……….Error!

Bookmark not defined.

3.2.7.2 Uji

Reabilitas………...Error!

Bookmark not defined.

3.2.8 Uji Asumsi

Klasik………...Error! Bookmark

not defined.

3.2.9 Pengujian

Hipotesis……….Error! Bookmark

BAB IV HASIL PENELITIAN DAN

PEMBAHASAN……….ERROR! BOOKMARK NOT

DEFINED.

4.1 Hasil

Penelitian……….Error!

Bookmark not defined.

4.1.1 Tinjauan Hasil

Penelitian……….Error! Bookmark not

defined.

4.1.1.1 Sejarah Singkat Tempat

Penelitian………..Error! Bookmark not defined.

4.1.1.2 Kedudukan SKPD Kabupaten

Kuningan……….Error! Bookmark not defined.

4.1.2 Deskripsi Data Variabel

Penelitian………..Error! Bookmark not defined.

4.1.2.1 Deskripsi Data

Responden………...Error! Bookmark not

defined.

4.1.2.2 Hasil Pengujian Validitas dan

Reabilitas……….Error! Bookmark not defined.

4.1.2.2.1 Hasil Pengujian

Validitas……….Error! Bookmark not

defined.

4.1.2.2.2 Hasil Pengujian

Reabilitas………...Error! Bookmark not

defined.

4.1.2.2.3 Hasil Uji

Normalitas………Error! Bookmark

Afrianto Wicaksono, 2014

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN (Penelitian Pada SKPD di Lingkungan Pemerintah Daerah Kabupaten Kuningan)

4.1.2.2.4 Hasil Uji

Heteroskedastisitas………...Error! Bookmark not defined.

4.1.2.2.5 Hasil Transformasi

Data………..Error! Bookmark not defined.

4.1.2.3 Tanggapan Responden Mengenai Sistem Informasi

Akuntansi…….Error! Bookmark not defined.

4.1.2.3.1 Tujuan dan

Sasaran………..Error! Bookmark not

defined.

4.1.2.3.2 Masukan

(Input)………...Error! Bookmark

not defined.

4.1.2.3.3 Keluaran Keluaran

(Output)……….Error! Bookmark not

defined.

4.1.2.3.4 Penyimpanan Data (Data

Storage)………...Error! Bookmark not defined.

4.1.2.3.5 Pengolahan

(Processor)………...Error! Bookmark not

defined.

4.1.2.3.6 Instruksi dan Prosedur (Instruction and

Procedure)………Error! Bookmark not defined.

4.1.2.3.7 Pengguna

(User)………...Error! Bookmark

not defined.

4.1.2.3.8 Pengendalian dan Pengukuran

4.1.2.4 Rekapitulasi Tanggapan Responden Mengenai sistem Informasi

Akuntansi………Er

ror! Bookmark not defined.

4.1.2.4 Tanggapan Responden Mengenai Pengambilan

Keputusan………...Error! Bookmark not defined.

4.1.2.4.1 Penyusunan Target

Anggaran………..Error! Bookmark not

defined.

4.1.2.4.2 Penyusunan Target / Distribusi

Belanja………...Error! Bookmark not defined.

4.1.2.4.3 Keputusan Tentang

Pencatatan………Error! Bookmark not defined.

4.1.2.4.4 Keputusan Tentang

Pelaksanaan……….Error! Bookmark not defined.

4.1.2.4.5 Keputusan Tentang

Pelaporan………..Error! Bookmark not

defined.

4.1.2.4.6 Keputusan Penetapan

Anggaran………..Error! Bookmark not defined.

4.1.2.4.7 Keputusan Yang Diambil Berdasarkan Keputusan

Tertulis……Error! Bookmark not defined.

4.1.2.4.8 Rekapitulasi Tanggapan Responden Mengenai Pengambilan

Keputusan………..Er

ror! Bookmark not defined.

4.1.3 Pengaruh Sistem Informasi Akuntansi Terhadap Pengambilan

Keputusan………...Err

Afrianto Wicaksono, 2014

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN (Penelitian Pada SKPD di Lingkungan Pemerintah Daerah Kabupaten Kuningan)

4.1.3.1 Uji

Hipotesis………..Error!

Bookmark not defined.

4.1.3.2 Analisis

Korelasi………Error! Bookmark

not defined.

4.1.3.3 Koefesien

Determinasi………...Error! Bookmark

not defined.

4.2

Pembahasan……….Error!

Bookmark not defined.

4.2.1 Gambaran penerapan sistem informasi

akuntansi……….Error! Bookmark not defined.

4.2.2 Gambaran penerapan pengambilan

keputusan………..Error! Bookmark not defined.

4.2.3 Pengaruh penerapan sistem informasi akuntansi terhadap pengambilan

keputusan………Err

or! Bookmark not defined.

BAB VSIMPULAN DAN

SARAN………ERROR! BOOKMARK NOT

DEFINED.

5.1

Simpulan……….Error!

Bookmark not defined.

5.2

Saran………...Error!

Afrianto Wicaksono, 2014

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN (Penelitian Pada SKPD di Lingkungan Pemerintah Daerah Kabupaten Kuningan)

BAB I

PENDAHULUAN

1.1LatarBelakang

Negara adalahsuatuwilayah di permukaanbumi yang kekuasaanyabaikpolitik,

militer, ekonomi, sosialmaupunbudaya yang diaturolehpemerintahaan yang berada di

wilayahtersebut.Negara jugamerupakansuatuwilayah yang

memilikisuatusistematauaturan yang berlakubagisemuaindividu di

wilayahtersebutdanberdirisecaraindependen.Syarat primer

sebuahnegaraadalahmemilikirakyat, memilikiwilayah, danmemilikipemerintah yang

berdaulatkemudiansyaratsekunderyaadalahmendapatkanpengakuandarinegeri lain.

Kemudiansebuah Negara jugatidaklahlepasdariasaspenyelenggaraanpemerintah di

negaraitusendiri.

Khususnya di Indonesia

penyelenggaraanpemerintahdaerahmemilikiempatasasyaitu, sentralisasi,

desentralisasi, dekosentrasidantugaspembantuan.

Sentralisasisendiriadalahdimanapemerintahdaerahmelaksanakankebijakanataukehend

akdaripemerintahpusat,

padasaatiniparadigmasentralisasiiniberubahmenjadidesentralisasiataukitamasyarakat

mengenalnyadengansebutanotonomidaerah.

Desentralisasisendirimemilikimaknapenyerahanwewenangpemerintahanolehpemerint

2

Negara KesatuanRepublik Indonesia. Hal inidikuatkandalamUndang-Undangnomor

32 Tahun 2004 tentangpemerintahdaerahdanundang-undangNomor 33 Tahun 2004

TentangperimbanganKeuanganantarapemerintahpusatdanPemerintah Daerah.

MenurutKepalaBidanganggaran BPKAD

kabupatenkuningandalamwawancaramenjelaskanbahwarealitadalampelaksanaanpeng

ambilankeputusansendirimengacukepadapengambilankeputusan yang terstruktur,

kemudiandalamperumusananggaransendiridibentuklah TAPD

dalamperumusanya.Dalampenyusunan APBD sendiri TAPD

menyelengarakanMusrembangdesakecamatandankabupatensetelahitumasukke RKPD

setelahitumasuk KUA yaitukebijakanumum APBD, didalamkebijakaninidibahasjuga

PPAS yaituPrioritasdanPlafonAnggaranSementara,

kemudiandihimpunlahsemuaanggaranberdasarkan KKD

kemampuankeuangandaerahkarenapadadasarnyasemua SKPD

semuapermintaannyaingindipenuhi.

DalamStatement of financial Accounting concept No.2, Financial Accounting

Standarts Board mendefinisikanakuntansisebagai system informasi. Di

dalamstandarakuntansikeuangantersebutjugamenjelaskanbahwatujuanutamaakuntansi

adalahuntukmenyediakaninformasi yang

bergunabagiparapengambilkeputusan.Olehsebabitubukanlahhal yang

mengherankanapabilaAccounting Education Change

Commisionmerekomendasikanbahwakurikulumakuntansiharusmenekankanbahwaaku

3

Komisitersebutmenyarankan agar

akuntansiharusdirancanguntukmemberisebuahpemahaman yang

kuatatastigakonsepdasarberikut 1).Pemakaiinformasididalampengambilkeputusan,

2).Sifat, desain, pemakaiandanimplementasi SIA, 3).Pelaporaninformasikeuangan

Dibidangakuntansi, system

pemrosesaninformasiakuntansiberbasiskomputerbanyakditawarkanolehperusahaanjas

a yang bergerakdibidang system maupunpemerintah yang telahmemiliki system

perencanaankeuangankhususdaerahdengantujuanuntukmemberikankemudahanbagipa

raakuntanuntukmenghasilkaninformasi yang dapatdipercaya, relevan, tepatwaktu,

lengkap, dapatdipahamidanteruji

Pasal 1 ayat 12 PeraturanPemerintah No 56 Tahun 2005

tentangSistemInformasiKeuangan Daerah

menjelaskanKeuangandaerahadalahsemuahakdankewajibandaerah yang

dapatdinilaidenganuangsertasegalasesuatubaikberupauangmaupunbarang yang

dapatdijadikanmilikdaerahberhubungandenganpelaksanaanhakdankewajibantersebut.

Untukmengelolakeuangandaerahsendiridiperlukannyasebuahsistematauaplikas

iuntukmenjalankanpengelolaankeuangandaerah.Sistem yang berlaku di

pemerintahsaatinidisebut SIPKD yang dijelaskanolehKepalaBidangAkuntansi

BPKAD KabupatenKuningan.

SistemInformasiKeuangan Daerah yang disingkat SIPKD adalahsuatusistem

yang mendokumentasikan, mengadministrasikan, sertamengolah data

4

disajikankepadamasyarakatdansebagaibahanpengambilankeputusandalamrangkaperen

canaan, pelaksanaan, danpelaporanpertanggungjawabanpemerintahdaerah.

selainitudijelaskan pula informasikeuangandaerahadalahsegalainformasi yang

berkaitandengankeuangandaerah yang

diperlukandalamrangkapenyelengaraanSistemInformasiKeuangan Daerah.

AplikasiinijugamerupakansalahsatumanifestasiaksinyatafasilitasdariKementrianDala

mNegerikepadaPemerintah Daerah dalambidangpengelolaankeuangandaerah,

dalamrangkapenguatanpersamaanpersepsisistemdanprosedurpengelolaankeuangandae

rahdalampenginterpretasiandanpengimplementasianberbagaiperaturandanperundang-undangan.

Pemerintah Daerah

selakupengeloladanapublikharusmampumenyediakaninformasikeuangan yang

diperlukansecaraakurat, relevan, tepatwaktu,

dandapatdipercayasehinggadituntutuntukmemilikisisteminformasi yang andal.

Dalamrangkamemantapkanotonomidaerahdandesentralisasi, Pemerintah Daerah

hendaknyasudahmulaimemikirkaninvestasiuntukpengembangansisteminformasiakunt

ansi, Olehkarenaitudiperlukansistemdanprosedurpengelolaankeuangandaerah yang

baruuntukmenggantikansistem lama yang selamainidigunakanolehPemerintah Daerah

yaitu Manual AdministrasiKeuangan Daerah (MAKUDA) yang telahditerapkansejak

1981. Sistem MAKUDA

tersebutsudahtidakdapatlagimendukungkebutuhanpemerintahuntukmenghasilkanlapor

5

Dalamsitusresmi HUMAS SETDA

KabupatenKuninganMenjelaskansosialisasikebijakanakuntansi

“KegiatanSosialisasitentangKebijakanAkuntansidanSistemAkuntasiPemerintah

Daerah bertujuan agar

semuapengunaanggarandanpelaksanaanggaran,dalammelaksanakanpencatatanmaupu

npenatausahaankeuangandaerahdilaksanakansesuaidenganaturanperundang-undangan

yang berlakuhalinidikatakanketuapelaksana.

Dalamkesempatanituketuapelaksanamengatakanpengelolaankeuangandaerahpadaintin

yamengharuskanPemerintah Daerah mempunyaidanmelaksanakan system

pengelolaankeuangan yang

baik.Adapunpondasiutamapelaksanaanmanajemenkeuanganadalahterlaksananya

system akuntansisebagaisuatusistemyang dapatmenghasilkandanmenyajikanlaporan

yang dapatdigunakansebagaisaranamembantuperecanaan,

alatpengendaliandanpertanggungjawabansertapengambilankeputusan yang tepat.”

Berdasarkanuraiantersebutmakapenulismengambiljudul“PengaruhPenerapa

6

1.2RumusanMasalah

Penerapaninformasipadapemerintahdaerahsebagaisuatuorganisasi sector

publikakanberpengaruhterhadapkinerjapengambilankeputusandalamorganisasitersebu

t.

Pengambilankeputusandalamsuatuorganisasisetelahpenerapansisteminformasiakanme

ngalamiperubahanjikadibandingkandengankinerjapengambilankeputusansebelumpene

rapansisteminformasi. Berdasarkanlatarbelakangtersebut,

penelitimerumuskanmasalahpenelitiansebagaiberikut :

1. BagaimanapenerapansisteminformasiakuntansipadapemerintahkabupatenKuning

an.

2. BagaimanapengambilankeputusanpadapemerintahkabupatenKuningan.

3. SeberapabesarpengaruhpenerapanSistemInformasiAkuntansipadaPemerintahKab

upatenKuninganterhadappengambilankeputusanpadaPemerintahKabupatensetem

pat.

1.3TujuanPenelitian

Rumusanmasalahdalampenelitianinidisusununtukmembantupencapaiantujuan

7

1. Untukmengetahuidanmendeskripsikanpenerapansisteminformasiakuntansipad

apemerintahkabupatenKuningan.

2. Untukmengetahuidanmendeskripsikanpengambilankeputusanpadapemerintahk

abupatenKuningan.

3. Untukmengetahuidanmenjelaskanseberapabesarpengaruhpenerapansisteminfo

rmasiakuntansipadaPemerintahKabupatenKuninganterhadapkinerjapengambil

ankeputusan.

1.4ManfaatPenelitian

Dari hasilpenelitianpenulispaparkankegunaandaripenelitianiniadalah:

1. KegunaanAkademis

Hasilpenelitianinidiharapkandapatmemberikanreferensibagiparapeneliti

yang

akanmelakukanpenelitianmengenaipenerapansisteminformasiakuntansi,

danpengaruhnyapadapengambilankeputusan.

2. KegunaanPraktis

Penelitianinidiharapkanmampumemberikansebuahsolusidanrekomendasiun

tukupayapeningkatanpenerapansisteminformasiakuntansidalampengambila

nkeputusankhususnya di

BAB III

OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Husein Umar (2003:303) menjelaskan “objek penelitian menjelaskan tentang

apa atau siapa yang menjadi objek penelitian juga dimana dan kapan penelitian

dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.Dari penelitian

yang penulis lakukan terdapat dua variable, yaitu variable independen dan variable

dependen.Sistem Informasi Akuntansi merupakan variable independen, sedangkan

variable dependen adalah pengambilan keputusan.Kemudian dari variabel sistem

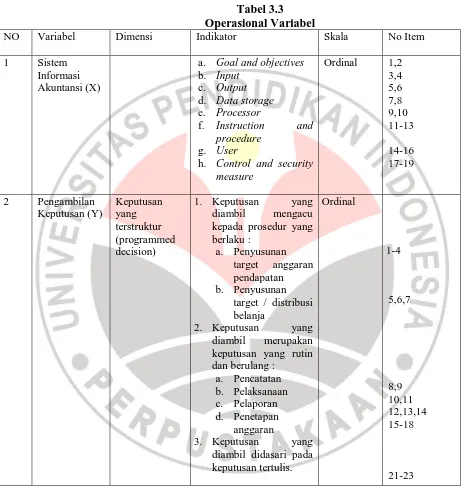

informasi sendiri diperoleh indicator Goal and objectives, Input, Output, Data

storage, Processor, Instruction and procedure, User, Control and security measure.

Kemudian dari variabel pengambilan keputusan yang menjadi dimensi adalah

keputusan terstruktur, yang menjadi indicator dari variabel pengambilan keputusan

adalah Keputusan yang diambil mengacu kepada prosedur yang berlaku diantaranya

Penyusunan target anggaran pendapatan dan Penyusunan target / distribusi

belanja,Keputusan yang diambil merupakan keputusan yang rutin dan berulang

tentang Pencatatan, Pelaksanaan, Pelaporan, Penetapan anggaran dan Keputusan yang

diambil didasari pada keputusan tertulis. Penelitian ini dilakukan di Pemerintah

Kabupaten Kuningan. Kemudian yang menjadi responden dalam penelitian ini adalah

47

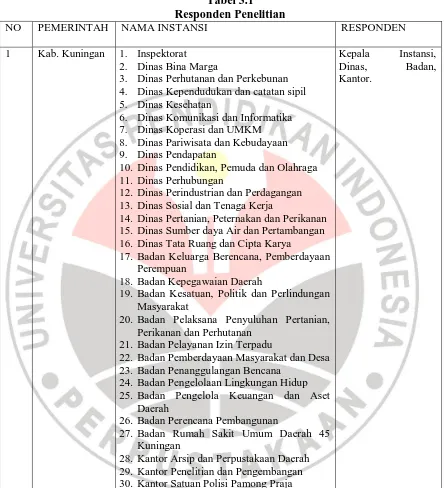

Tabel 3.1 Responden Penelitian

NO PEMERINTAH NAMA INSTANSI RESPONDEN

1 Kab. Kuningan 1. Inspektorat 2. Dinas Bina Marga

3. Dinas Perhutanan dan Perkebunan 4. Dinas Kependudukan dan catatan sipil 5. Dinas Kesehatan

6. Dinas Komunikasi dan Informatika 7. Dinas Koperasi dan UMKM 8. Dinas Pariwisata dan Kebudayaan 9. Dinas Pendapatan

10. Dinas Pendidikan, Pemuda dan Olahraga 11. Dinas Perhubungan

12. Dinas Perindustrian dan Perdagangan 13. Dinas Sosial dan Tenaga Kerja

14. Dinas Pertanian, Peternakan dan Perikanan 15. Dinas Sumber daya Air dan Pertambangan 16. Dinas Tata Ruang dan Cipta Karya

17. Badan Keluarga Berencana, Pemberdayaan Perempuan

18. Badan Kepegawaian Daerah

19. Badan Kesatuan, Politik dan Perlindungan Masyarakat

20. Badan Pelaksana Penyuluhan Pertanian, Perikanan dan Perhutanan

21. Badan Pelayanan Izin Terpadu

22. Badan Pemberdayaan Masyarakat dan Desa 23. Badan Penanggulangan Bencana

24. Badan Pengelolaan Lingkungan Hidup 25. Badan Pengelola Keuangan dan Aset

Daerah

26. Badan Perencana Pembangunan

27. Badan Rumah Sakit Umum Daerah 45 Kuningan

28. Kantor Arsip dan Perpustakaan Daerah 29. Kantor Penelitian dan Pengembangan 30. Kantor Satuan Polisi Pamong Praja

48

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Desain penelitian adalah sebuah rancangan penelitian yang akan penulis pakai

sebagai pedoman sebuah penelitian dengan memperhatikan aturan-aturan yang

berlaku. Ini berguna dalam proses penyusunan penelitian karena desain ppenelitian

bertujuan memproleh data dan informasi yang akurat.

Menurut Nazir (2011:84) menjelaskan desain dari penelitian “adalah semua

proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”

Penulis melakukan penelitian ini menggunakan metode deskriptif dengan

menggunakan teknik survey yang diperuntukan menjawab rumusan masalah nomor

satu dan dua, dimana metode deskriptif menurut Sugiyono (2012:35) adalah “suatu

rumusan yang berkenaan dengan pertanyaan terhadap keberadaan variable mandiri,

baik hanya pada satu variable atau lebih (variable yang berdiri sendiri”. Selanjutnya

teknik survey menurut Sugiyono (2009:2007) teknik penelitian survey adalah :

“penelitian survey adalah penelitian yang dilakukan pada populasi besar

maupun kecil, tetapi ada data yang dipelajari adalah data dari sampel yang diambil

dari populasi tersebut, sehingga ditemukan kejadian-kejadian relative, distrubtif, dan

hubungan-hubungan antar variable sosiologis maupun psikologis”

Kemudian untuk menjawab rumusan masalah nomor tiga menggunakan

metode analisis eksplanatif kuantitatif. Adapun pengertian metode eksplanatif

49

penelitian tidak terlalu menitikberatkan pada kedalaman data yang, penting dapat

merekam data sebanyaknya dari populasi yang luas.

Didalam penelitian eksplanatif, metode yang digunakan untuk menjelaskan

hubungan kausal antara variable-variabel melalui pengujian hipotesis.Kriyanto

(dalam Lusianna Sihaloho, 2011:41) menjelaskan periset perlu melakukan kegiatan

berteori untuk menghasilkan dugaan awal (hipotesis) antar variable yang satu dengan

yang lainnya. Senada dengan Bungin (dalam Lusianna Sihaloho, 2011:41) bahwa

kuantitatif eksplanatif adalah penelitian yang bertujuan untuk menjelaskan hubungan

suatu variable dengan variabel yang lain untuk menguji suatu hipotesis. Penelitian

eksplanatif dilakukan terhadap sampel dan hasil penelitian tersebut dapat

digeneralisasikan terhadap populasinya.

3.2.2 Definisi dan Operasional Variabel 3.2.2.1 Definisi Variabel

Menurut Sugiyono (2012:38) “segala sesuatu yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik kesimpulannya”

Berdasarkan judul dari penelitian yang penulis lakukan dengan judul

“pengaruh penerapan sistem informasi akuntansi terhadap kinerja pengambila

keputusan” terdapat dua variable sebagai berikut :

1. Variable bebas atau independent variable (X) yaitu sistem informasi akuntansi.

Dimana pengertian sistem akuntansi menurut Barry E. Cushing (dalam La

50

seperangkat sumber manusia dan modal dalam organisasi, yang berkewajiban untuk

menyajikan informasi keuangan dan juga informasi yang diperoleh dari pengumpulan

dan memproses data”

2. Variable tidak bebas atau dependent variable (Y) yaitu pengambilan keputusan.

Pengambilan keputusan menurut T.Hani Handoko (1999:130) “pembuatan

keputusan dapat didefinisikan sebagai penentuan serangkaian kegiatan untuk mecapai

hasil yang di iginkan.Pembuatan keputusan ini tidak hanya dilakukan oleh manajer

puncak tetapi juga para manajer tingkat menengah dan lini pertama. Setiap jabatan

seseorang dalam organisasi menyangkut berbagai derajat pembuatan keputusan,

bahkan untuk pekerjaan rutin sekalipun dan dalam macam organisasi apapun”

T. Hani Handoko (1999:130) bahwa “keputusan yang terprogram adalah

keputusan yang dibuat menurut kebiasaan, aturan, atau prosedur.

Keputusan-keputusan ini rutin dan berulan-ulang. Setiap organisasi mempunyai

kebijakan-kebijakan tertulis atau tidak tertulis yang memudahkan pembuat keputusan dalam

51

[image:29.612.78.541.139.625.2]3.2.2.2 Operasional Variabel

Tabel 3.3 Operasional Variabel

NO Variabel Dimensi Indikator Skala No Item

1 Sistem Informasi Akuntansi (X)

a. Goal and objectives

b. Input

c. Output

d. Data storage

e. Processor

f. Instruction and procedure

g. User

h. Control and security measure

Ordinal 1,2 3,4 5,6 7,8 9,10 11-13 14-16 17-19

2 Pengambilan Keputusan (Y) Keputusan yang terstruktur (programmed decision)

1. Keputusan yang diambil mengacu kepada prosedur yang berlaku :

a. Penyusunan target anggaran pendapatan b. Penyusunan

target / distribusi belanja

2. Keputusan yang diambil merupakan keputusan yang rutin dan berulang :

a. Pencatatan b. Pelaksanaan c. Pelaporan d. Penetapan anggaran

52

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1 Populasi Penelitian

Menurut Sugiyono (2012:80) populasi “adalah wilayah generalisasi yang

terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”

Populasi Dalam penelitian ini yang akan diteliti adalah SKPD yang berada di

lingkungan Pemerintah Daerah Kabupaten Kuningan. Populasinya sebanyak 61

SKPD, yang terdiri dari, Dinas, Badan, Kantor dan Kecamatan

3.2.3.2 Sampel Penelitian

Sampel adalah bagian kecil dari besarnya populasi. Menurut Sugiyono

(2012:81) menjelaskan Sampel adalah “bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut. Bila populasi besar dan penelitian tidak mungkin

mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana,

tenaga dan waktu, maka peneliti dapat menggunakan sampel yang akan diambil dari

populasi itu”

Kemudian penulis menggunakan Pengambilan sampel secara Nonprobability

sampling.Menurut Sugiyono (2012:100) “teknik pengambilan sampel yang memberi

peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih

menjadi sampel” Kemudian teknik sampling yang digunakan adalah sampling

purposive. Menurut Sugiyono (2012:85) “teknik penentuan sampel dengan

53

akandilaksanakan, maka dalam penelitian ini mengambil sampel yang sesuai dengan

kriteria dan karakteristik penelitian. Oleh karena itu, penelitian mengambil sampel

yang meliputi dinas, badan, dan kantor. Sedangkan untuk kecamatan tidak masuk

kedalam sampel, karena kecamatan tidak memenuhi karakteristik dalam penelitian

ini.Adapun Jumlah dari SKPD yang berada di Kabupaten Kuningan sebanyak 30

SKPD seperti yang dijelaskan di dalam Tabel 3.1 di atas.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data menurut Sugiyono (2012:137) menjelaskan

“pengumpulan data dapat dilakukan dengan berbagai setting, berbagai sumber, dan

berbagai cara. Maka teknik pengumpulan data bisa dilakukan dengan telaah pustaka

adalah telaah berdasarkan penelitian terdahulu, telaah dokumen adalah telaah yang

dilakukan berdasarkan dokumen apa saja yang digunakan diintansi untuk

dilakukannya pengolahan data awal menjadi data akhir,angket atau kuisisoner yaitu

metode yang dilakukan dengan memberikan seperangkat pertanyaan, wawancara

metode mencari informasi secara lisan. dalam penelitian ini penulis melakukan

dengan cara kuisioner (angket). Kemudian Sugiyono (2012:142) menjelaskan juga

“kuisioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi

seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk

54

3.2.5 Transformasi Data

Data yang berbentuk ordinal haruslah diubah atau transformasi menjadi data

interval.Ini dilakukan karena untuk memenuhi analisis parametric.Pengubahan data

dari ordinal menjadi interval bisa menggunakan MSI (method of successive interval).

Husein Umar (2008:167) menjelaskan langkah-langkah untuk menggunakan MSI

adalah sebagai berikut :

1. Tentukan frekuensi tiap skor pertanyaan. Untuk semua item pertanyaan dihitung frkuensi jawabannya, berpa responden yang menjawab untuk mendapatkan masing-masing skor 1,2,3,4 dan 5. Asumsikan alternative jawaban hanya 5

2. Tentukan proporsi tiap skor jawaban dengan cara embagi frkuensi dengan jumlah responden.

3. Tentukan proporsi tiap skor jawaban secara kumulatif.

4. Hitung nilai Z untuk setiap proporsi kumulatif dari setiap skor dengan menggunakan table distribusi normal

5. Tentukan nilai densitas yang diambil dari nilai Z untuk setiap skor dengan menggunakan table densitas.

6. Tentukan nilai (NS) untuk setiap nilai Z dengan rumus : NS = (A-B) / (C-D)

Keterangan :

A = nilai densitas pada skor sebelum diamati B = Nilai densitas pada skor yang diamati

C = nilai probabilitas kumulatif pada skor yang diamati

D = Nilai probabilitas kumulatif pada skor sebelum skor yang diamati 7. Tentukan nilai transformasi dengan menggunakan rumus :

NT = NS + (1+|Nsmin|)

Dimana Nsmin adalah harga mutlak NS yang paling kecil dari skor yang tersedia

Setelah dilakukan nya transformasi data dari skala ordinal ke interval maka

55

3.2.6 Instrumen Penelitian

Instrument digunakan dalam penelitian untuk memperoleh data dari lapangan

atau sumber yang akan dilakukan penelitian. Disini penulis menggunakan kuisioner

dengan menggunakan skala likert. Menurut Sugiyono (2012:93) menjelaskan “skala

likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau

sekelompok orang tentang fenomena social”

3.2.7 Teknik Analisis Data

Menurut Sugiyono (2012:147)

“Didalam penlitian yang bersifat kuantitatif, analisis data merupaka kegiatan setelah data dari seluruh responden atau sumber data lain terkumpul. Teknik analisis adalah : mengelempokoan data berdasarkan variable dan jenis responden, mentabulasi data berdasarkan variable dari seluruh responden, menyajikan data tiap variable yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah”

Dalam penelitian ini melakukan pengolahan dan analisis data secara

kuantitatif dimana data mentah diperoleh dari kusioner dan jawaban para responden.

Kemudian dari kusioner yang disebar lalu diolah menjadi data baku, kemudian

instrument penlitian yang dibuat bertujuan untuk mentransfomasikan data kuantitatif

agar bisa dianalisis dengan metode statistic yang diterapkan. Dalam pembuatan

kusioner penulis menggunakan skala likert dan pemeberian skor pun pun bersifat

56

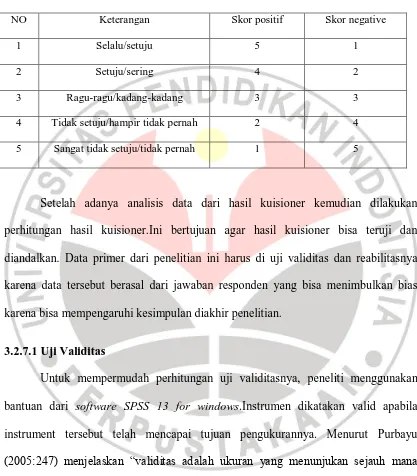

Tabel 3.4 Skor Kuisioner

NO Keterangan Skor positif Skor negative

1 Selalu/setuju 5 1

2 Setuju/sering 4 2

3 Ragu-ragu/kadang-kadang 3 3

4 Tidak setuju/hampir tidak pernah 2 4

5 Sangat tidak setuju/tidak pernah 1 5

Setelah adanya analisis data dari hasil kuisioner kemudian dilakukan

perhitungan hasil kuisioner.Ini bertujuan agar hasil kuisioner bisa teruji dan

diandalkan. Data primer dari penelitian ini harus di uji validitas dan reabilitasnya

karena data tersebut berasal dari jawaban responden yang bisa menimbulkan bias

karena bisa mempengaruhi kesimpulan diakhir penelitian.

3.2.7.1 Uji Validitas

Untuk mempermudah perhitungan uji validitasnya, peneliti menggunakan

bantuan dari software SPSS 13 for windows.Instrumen dikatakan valid apabila

instrument tersebut telah mencapai tujuan pengukurannya. Menurut Purbayu

(2005:247) menjelaskan “validitas adalah ukuran yang menunjukan sejauh mana

instrument pengukur mampu mengukur apa saja yang ingin diukur” dalam penelitian

57

korelasinya maka digunakan teknik koefesien korelasi pearson corelationdengan

rumus :

=

��

��

.

��

(Moh. Nazir, 20011:451)

Keterangan :

Sp = sum of product

SSx = sumsquare dari variable x

SSy = sumsquare dari variable y

Kemudian ada cara selanjutnya untuk mencari Sp, SSx, SSy adalah sebagai

berikut

� = − ( )

� = . �� = 2−

2

� = 2 �� = 2−

2

� = 2

Dimana :

N = jumlah pengamatan dari masing-masing variable X = (X - X̅̅)

Y = (Y-Y̅)

X̅= mean dari variable X. Y̅ = mean dari variable Y

kemudian telah ditetapkan pula patokan besaran kefesien item total dikoreksi

58

instrument penelitian tersebut tidak valid sehingga harus diperbaiki Sugiyono

(2012:126)

3.2.7.2 Uji Reabilitas

Uji reabilitas berfungsi menunjukan seberapa jauh instrument dapat

memberikn sebuah hasil yang konsisten walapun pengukuan dilakukan lebih dari

satu kali. Suharsimi Arikunto (2010:221) “reabilitas menunjuk pada satu pengertian

bahwa sesuatu instrument cukup dipercaya untuk digunakan sebagai alat pengumpul

data karena instrument tersebut sudah baik”. Kemudian untuk pengujian reabilitas

sendiri penulis menggunakan rumus alpha cronbach.Menurut Suharsimi Arikunto

(2010;239) “rumus alpha cronbach digunakan untuk mencari rabilitas instrument

yang skornya bukan 1 dan 0”. Adapun rumusnya adalah sebagai berikut :

1 = �

� −1 1−

� 2

� 2 Keterangan :

ri = reabilitas instrument

k = banyaknya butir pertanyaan atau banyaknya soal

�

2=

jumlah varians butir�

2=

varians totalMenurut Uma Sekaran (2006:182) menyatakan bahwa “secara umum

keandalan kurang dari 0,60 dianggap buruk, keandalan dalam kisaran 0,70 dapat

59

3.2.8 Uji Asumsi Klasik

Ada beberapa uji asumsi klasik yang harus dipenuhi dahulu sebelum

menggunakan analisis regresi sederhana sebagai alat untuk menganalisis semua

variable.

1. Uji Normalitas

Uji normalitas data dilakukan untuk menguji apakah dalam model regresi,

variable penganggu (residual) memliki distribusi normal.Pengujian normalitas data

dilakukan dengn menggunakan uji one sample klomogrov – sminov. Menurut Imam

Ghozali (2007:160) mengemukakan bahwa :

“Untuk melihat normalitas residual adalah dengan menggunakan grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.Namun demikian hanya melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel kecil. Metode yang lebih handal adalah dengan probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk garis lurus diagonal dan ploting data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya”

Masih Imam Ghozali (2007:163) :

“uji normalitas dengan grafik dapat menyesatkan jika tidak hati-hati secara visual kelihatan normal, padahal secara statistic bisa sebaliknya. Oleh sebab itu dianjurkan untuk dilengkapi dengan uji statistic. Uji statistic sedrhana dapat dilakukan dengan ,elihat nilai kurtosis dan skewness dari residual”

Nilai Z statistic untuk Skewness bisa dihitung dengan rumus :

�� � = �� �

6

60

� � = � �

24

Untuk mempermudah dalam pengujian normalitas ini, maka peneliti

menggunakan bantuan dari software SPSS 13’ for windows.

2. Uji Heteroskedasitas

Imam Ghozali (2007:139) menjelaskan uji heteroskedesita “bertujuan menguji

apakah dalam model regresi terjadi ketidak samaan variance dari residual suatu

pengamatan ke pengamatan yang lain” kemudian purbayu (2005:242) menjelaskan

pula “gejala varians yang tidak sama disebut dengan gejala heteroskedasitas

sedangkan gejala yang sama disebut homokedasitas”

Nurjanah (2008:8) mengemukakan “heterokedasitas diuji dengan

menggunakan uji koefesien rank spearman yaitu mengkorelasikan antara absolut

residual hasil regresi dengan semua variable bebas. Bila signifikan hasil korelasi lebih

kecil dari 0,05 (5%) maka persamaan regresi maka persamaan tersebut mengandung

heterokedasitas dan sebaliknya berarrti non hederokedasitas atau homoskedasitas.

Heterokedsitas diuji dengan menggunakan uji koefesien korelasi rank spearman yaitu

mengkorelasikan antara absolut residual hasil regresi dengan semua variable bebas”

Kemudian untuk mendeteksi ada atau tidaknya heterokedasitas adalah dengan

61

3.2.9 Pengujian Hipotesis

Suharyadi dan Purwanto (2008: 82) menyatakan “hipotesis merupakan

pernyataan mengenai populasi yang perlu diuji kebenaranya. Untuk melakukan

pengujian dilakukan dengan mengambil sampel dari populasi, karena cara ini lebih

mudah”. Setelah mendapatakan hasil statistik dari sampel, maka hasil tersebut dapat

digunakan untuk menguji pernyataan populasi (Suharyadi & Purwanto, 2008: 82).

Menurut Suharyadi dan Purwanto (2008: 82) mendefinisikan pengujian

hipotesis sebagai berikut:

Pengujian hipotesis adalah prosedur yang didasarkan pada bukti sampel yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan yang wajar dan oleh karenanya tidak ditolak, atau hipotesis tersebut tidak wajar dan oleh karena itu harus ditolak.

Pengujian hipotesis dimaksudkan untuk memutuskan apakah akan menerima

atau menolak hipotesis berdasarkan data yang diperoleh dari sampel (Suharyadi &

Purwanto, 2008: 83). Langkah yang dilakukan yaitu dengan menetapkan hipotesis nol

dan hipotesis alternatif. Menurut Suharyadi dan Purwanto (2008: 84) menyatakan

“hipotesis nol adalah suatu pernyataan mengenai nilai parameter populasi”. Dan

Suharyadi dan Purwanto (2008: 84) “hipotesis alternatif adalah suatu pernyataan yang

diterima jika data sampel memberikan cukup bukti bahwa hipotesis nol adalah

ditolak”.

Dalam melakukan uji hipotesis, peneliti menggunakan regresi linier sederhana

dan akan menghasilkan koefisien korelasi dan determinasi. untuk mempermudah

62

bantuan dari software SPSS 13’ for windows. Maka adapun langkah nya adalah

sebagai berikut

1. Merumuskan hipotesis

Berdasarkan definisi yang disampaikan di atas maka, dalam penelitian ini

yang menjadi hipotesis nol dan hipotesis alternatif adalah sebagai berikut:

- � : β ≤ 0, artinya Penerapan sistem informasi akuntansi tidak memiliki pengaruh positif terhadap pengambilan keputusan pada Pemerintah Kabupaten

Kuningan.

- � : β≥0, artinya Penerapan sistem informasi akuntansi memiliki pengaruh positif terhadap pengambilan keputusan pada Pemerintah Kabupaten

Kuningan

Regresi digunakan untuk membangun persamaan yang menghubungkan

antara variabel X dan variabel Y, guna untuk menentukan nilai dugaannya. Menurut

Suharyadi dan Purwanto (2009:168) “persamaan regresi adalah suatu persamaan

matematika yang menyatakan bentuk hubungan antara variabel Y dengan variabel

X.”Adapun persamaan matematikanya adalah sebagai berikut.

= +

Dimana :

63

X = nilai dari variable independen

a = konsntata, yaitu nilai Y jika X = 0

b = koefesien regresi

dimana nilai a dan b di dapatkan sebagai berikut :

=

Y

iX

i2

−

(

X

i

) (

X

iY

i)

n

X

i2−

X

i2

b =

n

X

iY

i–

X

i(

Y

i)

n

X

i2−

X

i2

Sudjana (2004:205)

2. Menghitung koefesien determinasi

Menurut Suharyadi dan Purwanto (2009:162) “Koefisien determinasi adalah

bagian dari keragaman total variabel terikat Y (variabel yang dipengaruhi atau

dependen) yang dapat diterangkan atau diperhitungkan oleh keragaman variabel

bebas X (variabel yang mempengaruhi atau independen).”

Jadi, koefisien determinasi adalah kemampuan variabel X mempengaruhi

variabel Y. Artinya, semakin besar koefisien determinasi, maka menunjukkan

semakin baik kemampuan X menerangkan Y. Sedangkan sisanya dijelaskan oleh

faktor lainnya diluar variabel yang diteliti. Koefisien determinasi mempunyai nilai

antara 0 sampai 1 (1% ≤ KD < 100%).Adapun rumusnya sebagai berikut.

64

Keterangan:

KD : Koefisien Determinasi

[image:42.612.111.524.201.609.2]r² : Nilai koefisien korelasi kuadrat.

Tabel 3.5

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat kuat

Afrianto Wicaksono, 2014

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN (Penelitian Pada SKPD di Lingkungan Pemerintah Daerah Kabupaten Kuningan)

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkanhasilpenelitianpadababsebelumnyasertapembahasan yang

disertaidenganteori-teori yang

mendukungmengenaipengaruhpenerapansisteminformasiakuntansiterhadapkinerjapen

gambilankeputusan, makadiperolehkesimpulansebagaiberikut :

1. SistemInformasiAkuntansiPadaPemerintahKabupatenKuningantelahditera

pkansebgaianbesar di setiapInstansi SKPD. Kemudian indicator

darisisteminformasiakuntansi yang

penulisajukantelahsesuaidengankeadaandilapanganterutamatujuandansasar

an,

dengandigunakannyasisteminformasiakuntansitelahbisamembantutercapai

nyatujuandansasaran yang ditetapkanolehinstansi yang bersangkutan.

2. PengambilanKeputusan di PemerintahKabupatenKuningan,

seluruhnyatelahmengikutiprosedurdalampengambilankeputusan yang

ditetapkanolehKepala Daerah sendiridanmenghasilkanumpanbalik yang

bisadilihatolehKepalaInstansi, Kepala Daerah dandiawasioleh DPRD

3. Hasilpengujianhipotesismenunjukkanterdapatpengaruh positif antara

118

inibisadisimpulkanbahwadenganpenggunaansisteminformasiakuntansi

yang baikmakaakanmendorongpengambilankeputusan yang tepat.

5.2 Saran

Berdasarkanhasilpenelitandansimpulan, makapenelitimengusulkan saran

sebagaiberikut :

1. Penerapansisteminformasiakuntansimemangsudahsangatbaik,

sebaiknyasisteminformasiakuntansiditerapkan di semuainstansi,

kemudianpresentaseoutput (keluaran) sebaiknyaditingkatkankarena output

sendiridigunakansebagaidasarpengambilankeputusanataukebijakansetempatK

emudianuntukpengambilankeputusanmemangsudahsangatbaik.

Alangkahbaiknyapersentaseterusdipertahankanhinggabisaditingkatkankembali

Persentasepengambilankeputusan

2. sesuaidenganhipotesis di

babsebelumnyabahwapenerapansisteminformasiakuntansiberpengaruhpositifte

rhadappengambilankeputusan,

makasebaiknyapenggunaansisteminformasiakuntansi di semuainstansi SKPD

dilakukansecaraterusmenerus. Hal

inimenunjukanbahwadenganbaiknyapenerapansisteminformasiakuntansi yang

diterapkanmakabisamemberikanhasilinformasi yang

berkualitasbagitahappengambilankeputusanolehkepalaintansiataupunkepalada

119

Afrianto Wicaksono, 2014

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN (Penelitian Pada SKPD di Lingkungan Pemerintah Daerah Kabupaten Kuningan)

3. Untukpenelitianselanjutnyateknikpengumpulan data

melaluikuisionersendiribisamengunakanskala interval agar lebihakuratdari

indicator yang dijadikansebagai item kuisioner, haliniterbukti di

DAFTAR PUSTAKA

AzharSusanto. (2008). SistemInformasiAkuntansi-Struktur-Pengendalian-Resiko-Pengembangan.CetakanPertama. Bandung :Lingga Jaya.

AzharSusanto (2004). SistemInformasiAkuntansi

:KonsepdanPengembanganBerbasisKomputer.Bandung :Linggajaya

AzharSusanto. (2001). SistemInformasiAkuntansi1 :PendekatanSistemPraktikpenyusunan,

metodedanprosedur. Bandung :LembagaInformatikaAkuntansi (LIA).

Bodnar, George dam Hoopwod. (2001). Information System Accounting (IAS).9th

Edition.Prentice Hall Business Publishing.

Cushing, Barry E, Romney dan Paul John Steibart (1997). Accounting Information System 7th

Edition.United State Of America : Addison – Wesley Publishing Company.

DhenBhagoezGriyaSavingnet. (2013).

PengertianGlobalisasi.[Online].Tersediahttp://griyasavingnet.blogspot.com/2012/09/p engertian-globalisasi.html[26 Januari 2013]

Fuad Ramadan. (2011). DampakGlobalisasidanKemajuanTeknologiTerhadapKebudayaan Indonesia [Online].Tersediahttp://fuadramadan.wordpress.com/2011/10/13/dampak-globalisasi-dan-kemajuan-teknologi-terhadap-kebudayaan-indonesia/ [26 Januari 2013]

Hanif Al Fatta. (2007).

AnalisisdanPerancanganSistemInformasiUntukKeunggulanBersaing.Yogyakarta

:Andi Offset

Hery.(2009). TeoriAkuntansi.Jakarta :Kencana

Husein Umar. (2003). MetodologiPenelitianUntukSkripsidanTesisBisnis.Jakarta : PT. GramediaPustaka.

Imam Ghozali. (2007). AplikasiAnalisis Multivariate dengan Program IBM SPSS 19.Edisi

Lima. Semarang :UniversitasDipenogoro

James A. Hall. (2009). Accounting Information System

(SistemInformasiAkuntansiDialihbahasakan).Buku 1 Edisi 4.Jakarta :SalembaEmpat.

Kieso, Donald F., et.al. (2007). Akuntansi Intermediate PenerjemahSalembaEmpat.Jakarta :SalembaEmpat

Krismiaji.(2002). SistemInformasiAkuntansi.Yogyakarta :AkademiManajemen Perusahaan

La Midjan., AzharSusanto. (2001). SistemInformasiAkuntansi I Edisi8 :Pendekatan Manual

Afrianto Wicaksono, 2014

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN (Penelitian Pada SKPD di Lingkungan Pemerintah Daerah Kabupaten Kuningan)

LynaLatifahdanArifinSabeni.(2007).

FaktorKeperilakuanOrganisasiDalamImplementasiSistemAkuntansiKeuangan Daerah.SimposiumNasionalAkuntansi X. Juli. Makassar

Moh.Nazir. (2011). MetodePenelitian, Cetakanketujuh, Bogor :Ghalia Indonesia

Niswoger, C Rollin., et.al.(1999). Prinsip-prinsipAkuntansi.(Penerjemah :Sirait, AlfonsusdanHeldaGunawan: Jakarta : Erlangga).

NugrohoWidjayanto. (2001). SistemInformasiAkuntansi.Jakarta :Erlangga

Nurrochmahdyah, armandiramaulana, (2009), jurnalinformatikaVol 3 No.2

“sistempendukungkeputusanperencanaanstrategiskinerjainstansipemerintahmengguna kanmetode AHP”

NurIndriantoro, dan B. Supomo. 2002. MetodologiPenelitianBisnis. BPFE Yogyakarta.Yogyakarta.

Nurjannah.(2008). ModulPelatihan SPSS, Advanced-Petemuan II.Melbourne Atumn.Tersedia :www.pendmat.unsyiah.ac.id (12/04/2013)

PancawatiHardiningsih, (1997), gemastikubank

“peranansisteminformasiakuntansidansisteminformasimanajemendalampengambilank

eputusan”

PeraturanPemerintahRepublik Indonesia Nomor 56 Tahun 2005

tentangpengelolaanKeuangan Daerah.

PeraturanPemerintahRepublik Indonesia Nomor 58 Tahun 2005

TentangSistemInformasiKeuangan Daerah.

Purbayu Budi SantosadanAshari.(2005). Analisis statistic denganMifrisiftExcelldan

SPSS.Yogyakarta :Andi

Render, Barry; Stair Jr, Ralph M; Hanna, Michael E. (2006). Quantitave Analysis for

management, 9th edition.Pearson prentice Hall

Romney, Marshall B (2006). Information Accounting System (IAS).10th Edition. Pearson Education Inc Upper Saddle River New Jersey.

Romney, Marshall B and Paul John Steinbart. (2006). SistemInformasiAkuntansi(Penerjemah: Kwary, Deny. A, danDewiFitriasari, Jakarta :SalembaEmpat).

Romney, Marshall B (2006). Information Accounting System (IAS).11th Edition. Pearson Education Inc Upper Saddle River New Jersey.

Sri Maharsi, (2000). PengaruhPerkembanganTeknologiInformasiTerhadapBidangAkuntansiManajemenJur nalAkuntansi&KeuanganVol 2 No.2 November.

TataSutabri. (2004). SistemInformasiAkuntansi.Yogyakarta :Andi.

Sihaloho, Lusianna. (2011). PerananPelatihanTerhadapKinerjaKaryawan Food &Beverage

service Di Nirwana Resort Bintan. Skripsi.Bandung

:FakultasPendidikanIlmuPengetahuanSosialUniversitasPendidikan Indonesia.

Sri DewiWahyundaru (2001), AkuntansiSektorPublikdalamOtonomi Daerah. SuaraMerdeka. Edisi 21 Februari.

Sugiyono. (2012). MetodePenelitianKuantitatifKualitatifdan R&D. Bandung :Alfabeta

Sugiyono.(2009). MetodePenelitianAdministrasi.Bandung :Alfabeta

SuharsimiArikunto. (2010). ProsedurPenelitiansuatuPendekatanPraktik.Jakarta :RinekaCipta

Suharyadi&Purwanto. (2009). Statistika: UntukEkonomiKeuangan Modern, Edisi 2. Jakarta: SalembaEmpat.

Suhartoyo.(2011). SejarahPemerintahan Kota

Cirebon.[Online].http://www.cirebonkota.go.id/index.php/profil/sejarah/sejarah-pemerintahan/ [17 September 2013]

UdinSyahri. (2010)

TeknologiInformasiSebagaiAgenPengubahParadigmaDisektorPemerintahan.[Online]. http://inginberbagihati.blogspot.com/2010/10/teknologi-informasi-sebagai-agen.html

UusKusnadi. (2011). PelatihanPenyusunandanPelaporanKeuangan Daerah Tahun 2010.[Online].http://www.cirebonkab.go.id/setda/?page=dberita&stat=&id=c20ad4d76fe977 59aa27a0c99bff6710

Undang-UndangRepublik Indonesia Nomor 18 Tahun 2002

TentangSistemNasionalPenelitian, PengembangandanPenerapanIlmuPengetahuan Dan Teknologi.

Wilkinson, Joseph W and cerulle, Michael J. (2000).Accounting Information System Concept

and Application, Fourth Edition, John Willey & sons Inc, USA

---. (2013).SistemInformasiPengelolaanKeuangan Daerah

[Online].http://www.kemendagri.go.id/pages/sipkd/sistem-informasi-pengelolaan-keuangan-daerah-sipkd. [25 Februari 2013]

---. (2010). SosialisasiKebijakanAkuntansidanSistemAkuntansi [Online].

Afrianto Wicaksono, 2014

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN (Penelitian Pada SKPD di Lingkungan Pemerintah Daerah Kabupaten Kuningan)

--- (2012).TempatkanPengawas di tingkatpengambilkeputusan, pembukaanlokakaryaaparatpengawasan intern pemerintah, gedungdhanapala, kementriankeuangan.[Online].Tersediahttp://wapresri.go.id/index/preview/berita/1888 [4 februari 2012]

---